APOSTILA 2 TRIBUTOS DIRETOS-1

33

6. TRIBUTOS DIRETOS LUCRO PRESUMIDO E LUCRO ARBITRADO Apuração do IR e CSLL nas formas: Presumido e Arbitrado Neyde Barreto de Souza 01/2/2011

-

Upload

neydebarreto -

Category

Documents

-

view

227 -

download

1

Transcript of APOSTILA 2 TRIBUTOS DIRETOS-1

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 1/33

6. TRIBUTOS DIRETOSLUCRO PRESUMIDO E LUCRO ARBITRADO

Apuração do IR e CSLL nas formas: Presumido eArbitrado

Neyde Barreto de Souza

01/2/2011

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 2/33

ASPECTOS GERAIS LUCRO PRESUMIDO

a) Momento de opção pelo regime de tributação

A opção pelo Lucro Real Anual, Lucro Real Trimestral ou Lucro Presumido será manifestada pelopagamento da 1ª quota de qualquer um dos regimes, mediante DARF, sendo que a legislação nãopermite mudar a forma de tributação durante o ano-calendário (art.13, Lei 9.718/98).

Por isso, é de extrema importância fazer uma análise detalhada de qual é a melhor forma detributação, antes do pagamento da 1ª quota do Imposto, pois se a empresa optou pelo Lucro Real(anual ou trimestral) não poderá modificar no ano-calendário para o Lucro Presumido e vice-versa. Lembrando que a opção feita para o Imposto de Renda deve ser a mesma para aContribuição Social sobre o Lucro.

b) Opção pelo Lucro Presumido

Para realizar a opção pelo lucro presumido deve ser feito um estudo detalhado sobre alucratividade, sendo que o lucro da atividade da empresa deve ser seguramente maior que o Lucro

Presumido pela legislação.

A empresa deve ficar atenta que os ganhos de capital, receita financeira, descontos obtidos edemais receitas não tem redução do percentual da base de cálculo, devendo ser calculado o Impostode Renda sobre a totalidade.

A opção pelo Lucro Presumido se dá mediante o pagamento da DARF, código Lucro Presumido,sendo que durante o ano-calendário não pode alterar a opção para o Lucro Real (art.13, Lei9.718/98). Assim, mesmo que a empresa tenha prejuízo na sua atividade deve pagar o IRPJ e aCSSL nos quatro trimestres do ano em que optou pelo presumido.

Não poderão optar pelo Lucro Presumido, por serem obrigadas a apurar o Lucro Real, conformeart. 14 da Lei 9.718/98, as seguintes empresas:

a) cuja receita total, no ano calendário anterior, seja superior a R$ 48.000.000,00, ou

proporcional ao número de meses do período, quando inferior a doze meses;b) cujas atividades sejam de instituições financeiras ou equiparadas;

c) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;d) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção

ou redução do imposto;

e) que, no decorrer do ano calendário, tenham efetuado pagamento mensal pelo regime deestimativa, inclusive mediante balanço ou balancete de suspensão ou redução do imposto;

f) cuja atividade seja de “factoring”.

c) Cálculo do PIS e COFINS influencia na escolha da tributação mais favorável à empresa

Outro fator importante para discernir qual a melhor opção de tributação, se é pelo lucro real oupelo presumido, é o pagamento das contribuições para o PIS e a COFINS.

Se a pessoa jurídica optar pelo lucro presumido, permanece recolhendo os percentuais de 0,65%-PIS e 3,0% - COFINS, conforme art. 8º da lei 10.637/20002 e art. 10 da lei 10.833/2003.

Se, no entanto, a pessoa jurídica optar pelo lucro real, deverá recolher o PIS e a COFINS, às

alíquotas de 1,65% e 7,60%, destarte aproveitam os créditos na aquisição das mercadorias eserviços, o chamado de PIS e COFINS não cumulativos, conforme determinam as leis 10.637/2002 e10.833/2003.

2

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 3/33

Ocorre, na maioria das vezes, devido a restrição de créditos imposta pela Receita Federal, houveaumento na tributação dos respectivos tributos, elevando significativamente o recolhimento peloregime não cumulativo.

Conforme a atividade empresarial, mesmo sendo mais vantajosa a opção pelo lucro real, esta opçãofica inviabilizada pelo aumento do PIS e COFINS. Entretanto não é regra, e sim mais um fator aser estudado para verificar a melhor forma de economizar tributos.

d) Base de cálculo do imposto

A base de cálculo do Imposto de Renda das empresas tributadas pelo Lucro Presumido, em cadatrimestre (31/mar.,30/jun., 30/set. e 31/dez.), será determinada mediante a aplicação dospercentuais fixados no art. 15 da Lei 9.249/95, de acordo com a atividade da pessoa jurídica, sobrea receita bruta auferida no trimestre, sendo o resultado acrescido de outras receitas, rendimentos eganho de capital (art.25, Lei 9.430/96). O Imposto retido na fonte será considerado comoantecipação do devido no trimestre.

Os coeficientes fixados pelo art.15, da Lei nº. 9.249/95 para a aplicação sobre a receita bruta daatividade são:I- 8% na venda de mercadorias e produtos;

II- 1,6% na revenda, para consumo, de combustível derivado de petróleo, álcool etílicocarburante e gás natural;

III- 16% na prestação de serviços de transporte, exceto o de cargas que é 8%;

IV- 16% na prestação de serviços em geral pelas pessoas jurídicas com receita bruta anual até R$ 120.000,00, exceto serviços hospitalares, de transporte e de profissões regulamentadas (art.

40, Lei nº. 9.250/95);

V- 32% na prestação de serviços;

VI- 8% na venda de imóveis de empresas com esse objeto social (art.32, parágrafo 7º, da IN

SRF 93/97)

Observação: As demais receitas (juros aplicações financeiras, descontos obtidos, etc.) e ganhos decapital comporão a base de cálculo sem qualquer redução (100% do valor).

Exemplo 1:Uma empresa comercial teve as seguintes receitas com a revenda de mercadorias e rendimentos de

juros e descontos obtidos:

Mês/ano Valor R$Janeiro/2.003 30.000,00Fevereiro/2.003 80.000,00Março/2.003 90.000,00TOTAL RECEITA BRUTA 1o TRIMESTRE 200.000,00Março/2003 – Juros recebidos 2.000,00TOTAL: OUTRAS RECEITAS NO TRIMESTRE 2.000,00

A base de cálculo do trimestre será de R$ 200.000,00 x 8% (percentual aplicável para revenda demercadorias) = R$ 16.000,00 + 2.000,00 (juros recebidos)= R$ 18.000,00.

e) Valores acrescidos à Base de Cálculo

Os valores correspondentes aos demais resultados e ganhos de capital, assim considerados (os itensabaixo serão acrescidos em 100% ao valor da base de cálculo do lucro presumido):

3

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 4/33

1. Os ganhos de capital, nas alienações de bens e direitos, inclusive de aplicações em ouro nãocaracterizado como ativo financeiro. O ganho corresponde à diferença positiva verificada,no mês, entre o valor da alienação e o respectivo custo de aquisição, diminuído dos encargosde depreciação, amortização ou exaustão acumulada, ainda que a empresa não mantenhaescrituração contábil.

2. Os ganhos de capital auferidos na alienação de participações societárias permanentes emsociedades coligadas e controladas, e de participações calendário seguinte ao de suasaquisições.

3. Os ganhos de capital auferidos na devolução de capital em bens ou direitos.4. Os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas

controladoras, controladas, coligadas ou interligadas.5. Os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores, de

mercadorias e de futuros ou no mercado de balcão.Exemplo Apuração de Ganho de Capital:Venda de um Veículo = R$ 40.000,00Custo de Aquisição = R$ 50.000,00Depreciação = R$ 25.000,00Ganho de Capital = 40.000,00 – (50.000,00 –25.000)

Ganho de Capital = 40.000,00 – 25.000,00 =Ganho de Capital = 15.000,00 -> acrescido à base de cálculo

6. A receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica.7. Os juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia

(Selic), para títulos federais, acumulada mensalmente, relativos a impostos e contribuições aserem restituídos ou compensados;

8. As variações monetárias ativas.9. Dos rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e de

renda variável.10. Dos juros sobre o capital próprio auferidos.

11. Dos valores recuperados correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, salvo se a pessoa jurídica comprovar não os ter deduzido emperíodo anterior no qual tenha se submetido ao regime de tributação com base no lucroreal, ou que se refiram ao período no qual não tenha se submetido a esse regime detributação.

12. As multas ou qualquer outra vantagem recebida ou creditada, ainda que a título deindenização, em virtude de rescisão de contrato.

13. O saldo dos valores cuja tributação tenha sido diferida de períodos de apuração anteriores(Lei nº 9.430 de 1996, art. 54).

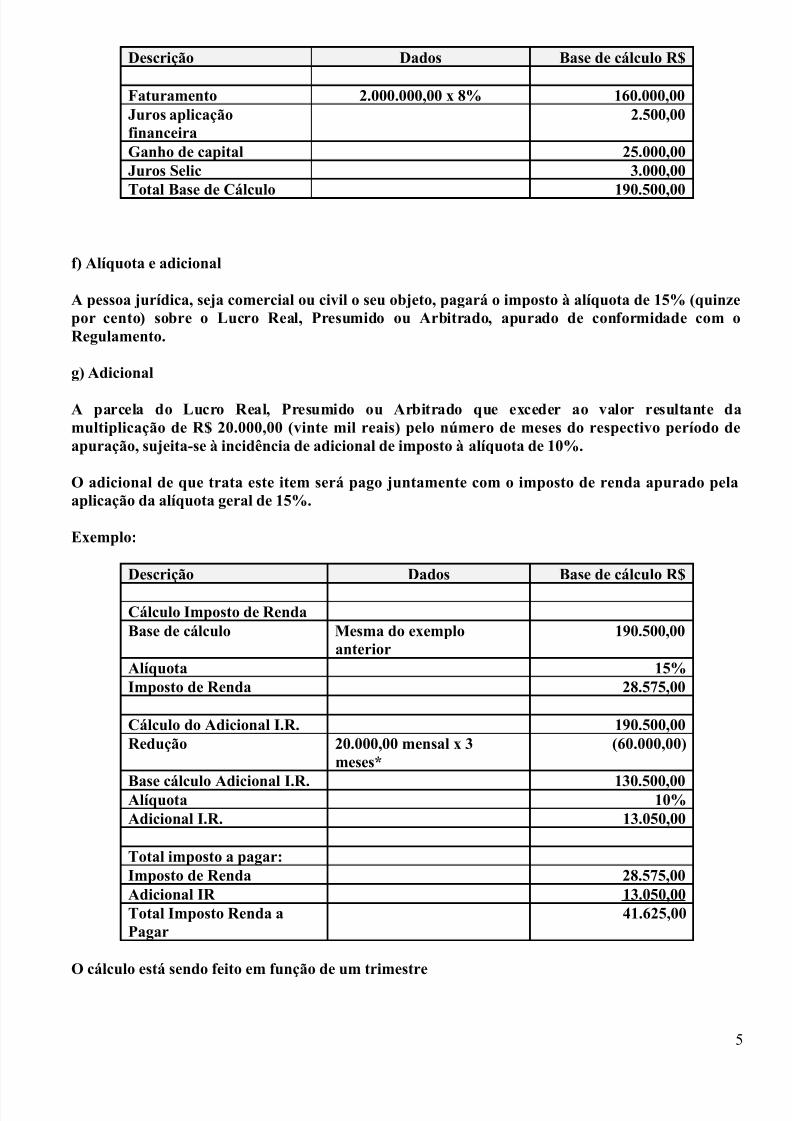

Exemplo de Cálculo Lucro Presumido com as demais receitas:Faturamento do trimestre: R$ 2.000.000,00Juros aplicação financeira R$ 2.500,00Ganho de Capital R$ 25.000,00Juros Selic R$ 3.000,00Atividade Comércio

4

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 5/33

Descrição Dados Base de cálculo R$

Faturamento 2.000.000,00 x 8% 160.000,00Juros aplicaçãofinanceira

2.500,00

Ganho de capital 25.000,00Juros Selic 3.000,00

Total Base de Cálculo 190.500,00

f) Alíquota e adicional

A pessoa jurídica, seja comercial ou civil o seu objeto, pagará o imposto à alíquota de 15% (quinzepor cento) sobre o Lucro Real, Presumido ou Arbitrado, apurado de conformidade com oRegulamento.

g) Adicional

A parcela do Lucro Real, Presumido ou Arbitrado que exceder ao valor resultante damultiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período deapuração, sujeita-se à incidência de adicional de imposto à alíquota de 10%.

O adicional de que trata este item será pago juntamente com o imposto de renda apurado pelaaplicação da alíquota geral de 15%.

Exemplo:

Descrição Dados Base de cálculo R$

Cálculo Imposto de RendaBase de cálculo Mesma do exemplo

anterior190.500,00

Alíquota 15%Imposto de Renda 28.575,00

Cálculo do Adicional I.R. 190.500,00Redução 20.000,00 mensal x 3

meses*(60.000,00)

Base cálculo Adicional I.R. 130.500,00Alíquota 10%Adicional I.R. 13.050,00

Total imposto a pagar:Imposto de Renda 28.575,00Adicional IR 13.050,00Total Imposto Renda aPagar

41.625,00

O cálculo está sendo feito em função de um trimestre

5

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 6/33

h) Contribuição social sobre o Lucro Presumido – Base de Cálculo e Alíquotas

h.1) Base de cálculo

As empresas que optarem pelo pagamento do IRPJ – Lucro Presumido deverão também pagar aCSLL pelo mesmo critério (art. 28 Lei 9430/96). A Receita Federal editou normas sobre a CSLLconstantes na IN SRF nº 390 de 30/01/2004.

A base de cálculo corresponderá ao somatório trimestral dos seguintes valores:

1. 12% da receita bruta da venda de mercadorias e/ou prestação de serviços (art.20 lei nº9.249/95), exceto em relação aos fatos geradores ocorridos a partir de 01.09.2003 paraempresas de serviços (veja tópico mais adiante).

2. Ganhos de capital (lucros) obtidos na alienação de bens do ativo permanente e de aplicaçõesem ouro não caracterizado como ativo financeiro.

3. Rendimentos de aplicações financeiras de renda fixa e ganhos líquidos de operaçõesfinanceiras de renda variável (ações, swap, etc.).

4. Demais receitas e resultados positivos não abrangidos anteriormente (como juros edescontos obtidos, aluguéis, etc.), inclusive juros remuneratórios do capital próprio,

recebido pela empresa da qual seja sócia ou acionista.Base de cálculo da CSLL – a partir de 01.09.2003

A partir de 01.09.2003, por força do art. 22 da Lei 10684/2003, a base de cálculo da CSLL, devidapelas pessoas jurídicas optantes pela sistemática de recolhimento mensal (estimativa)corresponderá a:

1. 12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e detransporte;

2. 32% para:a) prestação de serviços em geral, exceto a de serviços hospitalares e de transporte;

b) intermediação de negócios;c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;d) prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica,gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra dedireitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços(factoring).

h.2) Alíquotas da Contribuição Social sobre o Lucro• A partir de 01.02.2000 a alíquota é de 9% (nove por cento).

Exemplo:

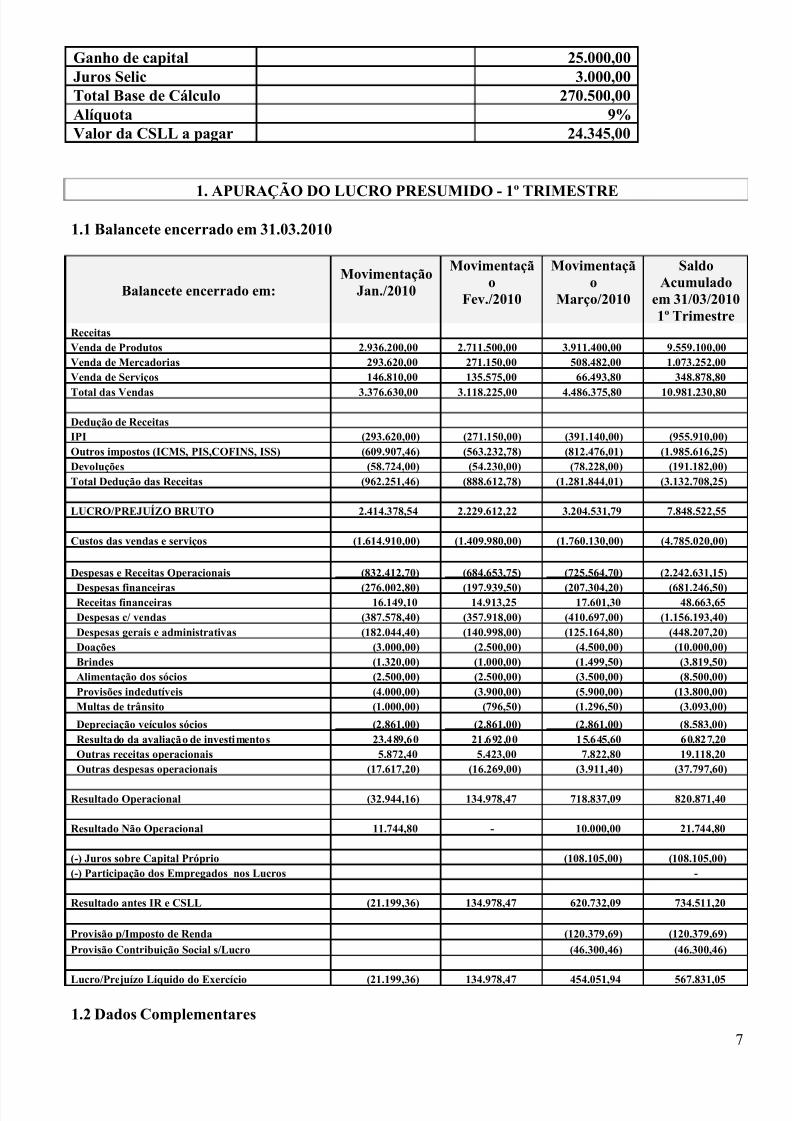

Exemplo de Cálculo Lucro Presumido com as demais receitas:Faturamento do trimestre: R$ 2.000.000,00Juros aplicação financeira R$ 2.500,00Ganho de Capital R$ 25.000,00Juros Selic R$ 3.000,00Atividade Comércio

Descrição Dados Base de cálculo R$

Faturamento 2.000.000,00 x 12% 240.000,00Juros aplicaçãofinanceira

2.500,00

6

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 7/33

Ganho de capital 25.000,00Juros Selic 3.000,00Total Base de Cálculo 270.500,00Alíquota 9%Valor da CSLL a pagar 24.345,00

1. APURAÇÃO DO LUCRO PRESUMIDO - 1º TRIMESTRE

1.1 Balancete encerrado em 31.03.2010

Balancete encerrado em:Movimentação

Jan./2010

Movimentação

Fev./2010

Movimentação

Março/2010

SaldoAcumulado

em 31/03/20101º Trimestre

ReceitasVenda de Produtos 2.936.200,00 2.711.500,00 3.911.400,00 9.559.100,00Venda de Mercadorias 293.620,00 271.150,00 508.482,00 1.073.252,00Venda de Serviços 146.810,00 135.575,00 66.493,80 348.878,80

Total das Vendas 3.376.630,00 3.118.225,00 4.486.375,80 10.981.230,80

Dedução de ReceitasIPI (293.620,00) (271.150,00) (391.140,00) (955.910,00)Outros impostos (ICMS, PIS,COFINS, ISS) (609.907,46) (563.232,78) (812.476,01) (1.985.616,25)Devoluções (58.724,00) (54.230,00) (78.228,00) (191.182,00)Total Dedução das Receitas (962.251,46) (888.612,78) (1.281.844,01) (3.132.708,25) LUCRO/PREJUÍZO BRUTO 2.414.378,54 2.229.612,22 3.204.531,79 7.848.522,55

Custos das vendas e serviços (1.614.910,00) (1.409.980,00) (1.760.130,00) (4.785.020,00)

Despesas e Receitas Operacionais (832.412,70) (684.653,75) (725.564,70) (2.242.631,15)

Despesas financeiras (276.002,80) (197.939,50) (207.304,20) (681.246,50)Receitas financeiras 16.149,10 14.913,25 17.601,30 48.663,65Despesas c/ vendas (387.578,40) (357.918,00) (410.697,00) (1.156.193,40)Despesas gerais e administrativas (182.044,40) (140.998,00) (125.164,80) (448.207,20)Doações (3.000,00) (2.500,00) (4.500,00) (10.000,00)Brindes (1.320,00) (1.000,00) (1.499,50) (3.819,50)Alimentação dos sócios (2.500,00) (2.500,00) (3.500,00) (8.500,00)Provisões indedutíveis (4.000,00) (3.900,00) (5.900,00) (13.800,00)Multas de trânsito (1.000,00) (796,50) (1.296,50) (3.093,00)

Depreciação veículos sócios (2.861,00) (2.861,00) (2.861,00) (8.583,00)Resultado da avaliação de investimentos 23.489,60 21.692,00 15.645,60 60.827,20Outras receitas operacionais 5.872,40 5.423,00 7.822,80 19.118,20Outras despesas operacionais (17.617,20) (16.269,00) (3.911,40) (37.797,60)

Resultado Operacional (32.944,16) 134.978,47 718.837,09 820.871,40

Resultado Não Operacional 11.744,80 - 10.000,00 21.744,80

(-) Juros sobre Capital Próprio (108.105,00) (108.105,00)(-) Participação dos Empregados nos Lucros - Resultado antes IR e CSLL (21.199,36) 134.978,47 620.732,09 734.511,20

Provisão p/Imposto de Renda (120.379,69) (120.379,69)

Provisão Contribuição Social s/Lucro (46.300,46) (46.300,46)

Lucro/Prejuízo Líquido do Exercício (21.199,36) 134.978,47 454.051,94 567.831,05

1.2 Dados Complementares

7

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 8/33

Receitas Janeiro/2010 Fevereiro/2010 Março/2010 1º TrimestreReceita Financeira

Receita Aplicação Financeira 2.500,00 2.250,00 3.391,30 8.141,30

Juros Selic 699,10 608,25 450,00 1.757,35

Variações Monetárias Ativas 7.820,00 6.970,00 8.500,00 23.290,00

Descontos obtidos 3.720,00 3.810,00 3.850,00 11.380,00

Lucros e Dividendos 1.310,00 1.275,00 1.410,00 3.995,00

Subtotal 16.049,10 14.913,25 17.601,30 48.563,65

Locação de benfeitorias 5.872,40 5.423,00 7.822,80 19.118,20

Ganho capital venda Imobilizado 11.744,80 - 10.000,00 21.744,80

Equivalência Patrimonial 23.489,70 21.692,00 15.645,60 60.827,30

IRRF - aplicação financeira 500,00 450,00 550,00 1.500,00

IRRF - notas fiscais 500,00 300,00 300,00 1.100,00

1.3 Apuração do IRPJ - Lucro Presumido

LUCRO PRESUMIDOIMPOSTO DE RENDA PESSOA JURÍDICA / 2010 1º TRIMESTRE

DISCRIMINAÇÃO % Valor R$

Venda de PRODUTOS FABRICADOS 9.559.100,00Venda de MERCADORIAS ADQ.P/REVENDA 1.073.252,00

( - ) Vendas canceladas -( - ) Devoluções (191.182,00)

( - ) IPI faturado na Indústria (955.910,00)

( - ) ICMS - Substituição Tributária faturado -Subtotal revenda mercadorias/fabricação/outros 8 9.485.260,00Percentual de Presunção 8,00%

Base de cálculo 758.820,80

Receitas de SERVIÇOS em geral 348.878,80( - ) Vendas canceladas -

( - ) Descontos Incondicionais -

Subtotal Serviços 32 348.878,80

Percentual de Presunção 32,00%Base de cálculo 111.641,22

ACRÉSCIMOS À BASE DE CÁLCULO

Receitas Financeiras 100 8.141,30

Juros sobre capital próprio 100 -

Ganho de capital na venda de Ativo Permanente 100 21.744,80Locação de Imóveis, se não constar no objeto social 100 19.118,20

Juros Selic 100 1.757,35Variações Monetárias Ativas 100 23.290,00

Descontos obtidos 100 11.380,00Total de acréscimos à base de cálculo 85.431,65

Base de cálculo - Receitas a 1,6% -

Base de cálculo - Receitas a 8% 758.820,80Base de cálculo - Receitas a 16% -

Base de cálculo -Receitas a 32% 111.641,22

8

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 9/33

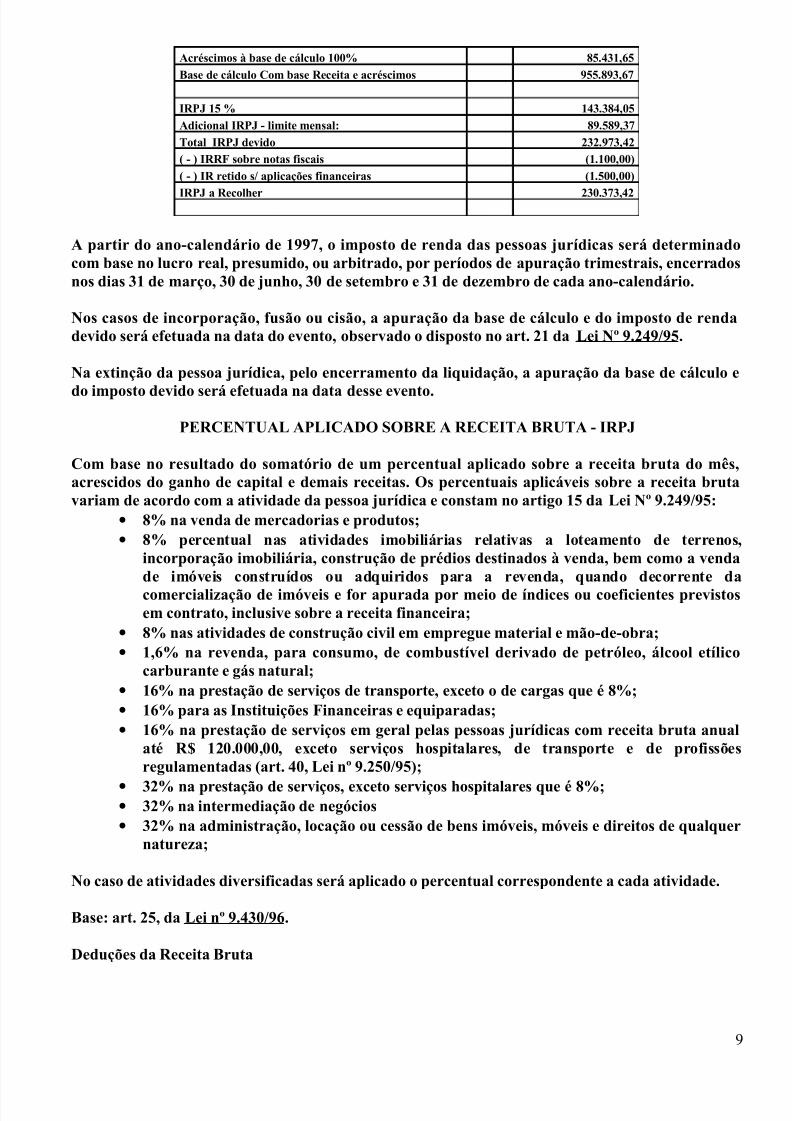

Acréscimos à base de cálculo 100% 85.431,65

Base de cálculo Com base Receita e acréscimos 955.893,67

IRPJ 15 % 143.384,05

Adicional IRPJ - limite mensal: 89.589,37

Total IRPJ devido 232.973,42( - ) IRRF sobre notas fiscais (1.100,00)

( - ) IR retido s/ aplicações financeiras (1.500,00)

IRPJ a Recolher 230.373,42

A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinadocom base no lucro real, presumido, ou arbitrado, por períodos de apuração trimestrais, encerradosnos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo e do imposto de rendadevido será efetuada na data do evento, observado o disposto no art. 21 da Lei Nº 9.249/95.

Na extinção da pessoa jurídica, pelo encerramento da liquidação, a apuração da base de cálculo e

do imposto devido será efetuada na data desse evento.

PERCENTUAL APLICADO SOBRE A RECEITA BRUTA - IRPJ

Com base no resultado do somatório de um percentual aplicado sobre a receita bruta do mês,acrescidos do ganho de capital e demais receitas. Os percentuais aplicáveis sobre a receita brutavariam de acordo com a atividade da pessoa jurídica e constam no artigo 15 da Lei Nº 9.249/95:

• 8% na venda de mercadorias e produtos;• 8% percentual nas atividades imobiliárias relativas a loteamento de terrenos,

incorporação imobiliária, construção de prédios destinados à venda, bem como a vendade imóveis construídos ou adquiridos para a revenda, quando decorrente dacomercialização de imóveis e for apurada por meio de índices ou coeficientes previstosem contrato, inclusive sobre a receita financeira;

• 8% nas atividades de construção civil em empregue material e mão-de-obra;• 1,6% na revenda, para consumo, de combustível derivado de petróleo, álcool etílico

carburante e gás natural;• 16% na prestação de serviços de transporte, exceto o de cargas que é 8%;• 16% para as Instituições Financeiras e equiparadas;• 16% na prestação de serviços em geral pelas pessoas jurídicas com receita bruta anual

até R$ 120.000,00, exceto serviços hospitalares, de transporte e de profissõesregulamentadas (art. 40, Lei nº 9.250/95);

• 32% na prestação de serviços, exceto serviços hospitalares que é 8%;• 32% na intermediação de negócios• 32% na administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer

natureza;

No caso de atividades diversificadas será aplicado o percentual correspondente a cada atividade.

Base: art. 25, da Lei nº 9.430/96.

Deduções da Receita Bruta

9

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 10/33

Não integram a receita bruta para fins da base de cálculo do Lucro Presumido, conforme Lei nº8.541/92, art. 14, § 4°; Lei 8.981/95, art. 31; Lei 9.718/98 art. 3º; art. 25 da Lei nº 9.430/96 e art. 5º,§ 1º, art. 36, § 1º da IN SRF 93/97, os seguintes itens:

1. IPI destacado. (constante na NF da empresa industrial)2. ICMS cobrado por Substituição Tributária.3. Vendas Canceladas.4. Devoluções de vendas.5. Descontos concedidos incondicionalmente.

VALORES ACRESCIDOS À BASE DE CÁLCULO

Demais receitas que integram a base de cálculo

Serão acrescidos à base de cálculo, no mês em que forem auferidos, os ganhos de capital, as demaisreceitas e os resultados positivos decorrentes de receitas não compreendidas na atividade, inclusive(art. 36 da IN SRF 93/97):

I - os ganhos de capital, demais receitas e resultados positivos decorrentes de receitas não

abrangidas na Receita Bruta de cada atividade, auferidos no mesmo período;II - os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e rendavariável;

III - os juros sobre o capital próprio auferidos;

IV - 3/120, no mínimo, do saldo do lucro inflacionário acumulado existente ao final do período deapuração anterior, caso a pessoa jurídica já estivesse apurando o imposto com base no lucropresumido no ano-calendário de 1996;

V - os valores recuperados, correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, SALVO se a pessoa jurídica comprovar não os ter deduzido em períodoanterior no qual tenha se submetido ao regime de tributação com base no lucro real ou tenhaoptado pela tributação na forma do art. 1º do Decreto-lei nº 2.397/87 ou que se refiram a períodono qual tenha se submetido ao regime de tributação com base no lucro presumido ou arbitrado;

VI - o valor resultante da aplicação dos percentuais de que tratam os §§ 1º e 2º do art. 3º, sobre aparcela das receitas auferidas em cada atividade, no respectivo período de apuração, nasexportações às pessoas vinculadas ou aos países com tributação favorecida que exceder ao valor jáapropriado na escrituração da empresa, na forma da Instrução Normativa SRF nº 38, de 1997;

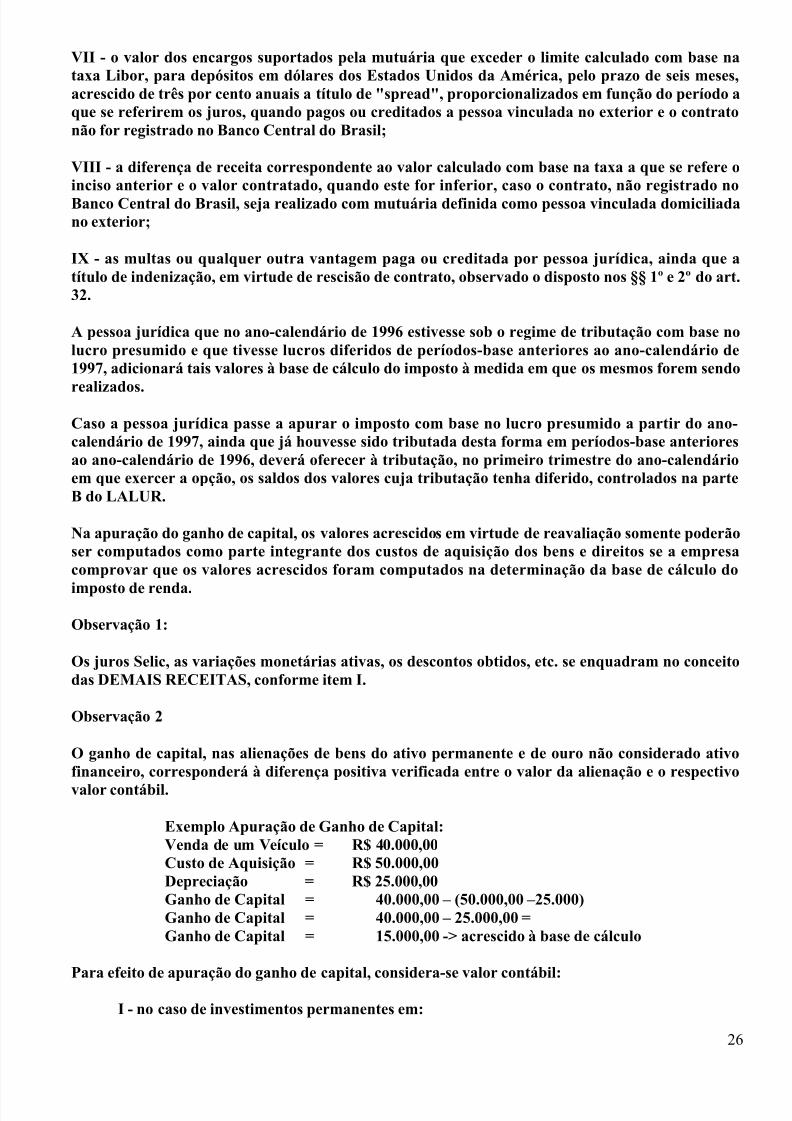

VII - o valor dos encargos suportados pela mutuária que exceder o limite calculado com base nataxa Libor, para depósitos em dólares dos Estados Unidos da América, pelo prazo de seis meses,acrescido de três por cento anuais a título de "spread", proporcionalizados em função do período aque se referirem os juros, quando pagos ou creditados a pessoa vinculada no exterior e o contratonão for registrado no Banco Central do Brasil;

VIII - a diferença de receita correspondente ao valor calculado com base na taxa a que se refere oinciso anterior e o valor contratado, quando este for inferior, caso o contrato, não registrado noBanco Central do Brasil, seja realizado com mutuária definida como pessoa vinculada domiciliadano exterior;

10

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 11/33

IX - as multas ou qualquer outra vantagem paga ou creditada por pessoa jurídica, ainda que atítulo de indenização, em virtude de rescisão de contrato, observado o disposto nos §§ 1º e 2º do art.32.

A pessoa jurídica que no ano-calendário de 1996 estivesse sob o regime de tributação com base nolucro presumido e que tivesse lucros diferidos de períodos-base anteriores ao ano-calendário de1997, adicionará tais valores à base de cálculo do imposto à medida em que os mesmos forem sendorealizados.

Caso a pessoa jurídica passe a apurar o imposto com base no lucro presumido a partir do ano-calendário de 1997, ainda que já houvesse sido tributada desta forma em períodos-base anterioresao ano-calendário de 1996, deverá oferecer à tributação, no primeiro trimestre do ano-calendárioem que exercer a opção, os saldos dos valores cuja tributação tenha diferido, controlados na parteB do LALUR.

Na apuração do ganho de capital, os valores acrescidos em virtude de reavaliação somente poderãoser computados como parte integrante dos custos de aquisição dos bens e direitos se a empresacomprovar que os valores acrescidos foram computados na determinação da base de cálculo do

imposto de renda.

Observação 1:

Os juros Selic, as variações monetárias ativas, os descontos obtidos, etc. se enquadram no conceitodas DEMAIS RECEITAS, conforme item I.

Observação 2

O ganho de capital, nas alienações de bens do ativo permanente e de ouro não considerado ativofinanceiro, corresponderá à diferença positiva verificada entre o valor da alienação e o respectivo

valor contábil.

Exemplo Apuração de Ganho de Capital:Venda de um Veículo = R$ 40.000,00Custo de Aquisição = R$ 50.000,00Depreciação = R$ 25.000,00Ganho de Capital = 40.000,00 – (50.000,00 –25.000)Ganho de Capital = 40.000,00 – 25.000,00 =Ganho de Capital = 15.000,00 -> acrescido à base de cálculo

Para efeito de apuração do ganho de capital, considera-se valor contábil:

I - no caso de investimentos permanentes em:a) participações societárias avaliadas pelo custo de aquisição, o valor de aquisição;b) participações societárias avaliadas pelo valor de patrimônio líquido, a soma algébrica dosseguintes valores, atendido o disposto no art. 377 do RIR/94:1. valor de patrimônio líquido pelo qual o investimento estiver registrado;2. ágio ou deságio na aquisição do investimento;3. provisão para perdas, constituída até 31 de dezembro de 1995, quando dedutível.

II - no caso das aplicações em ouro, não considerado ativo financeiro, o valor de aquisição;

11

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 12/33

III - no caso dos demais bens e direitos do ativo permanente, o custo de aquisição, diminuídodos encargos de depreciação, amortização ou exaustão acumulada, observado o disposto no§ 2º do art. 369 do RIR/94;

Base: art. 25, da Lei nº 9.430/96 e art. 36 da IN SRF 93/97.

DEMAIS RECEITAS QUE NÃO COMPÕEM A BASE DE CÁLCULO DA IRPJ - LUCROPRESUMIDO E ARBITRADO

Voltar ao sumário

a) Reversões de Provisões

As reversões de provisões e recuperações de créditos, conforme artigo 53 da lei 9.430/96, se ocontribuinte comprovar não os ter deduzido em período anterior no qual tenha se submetido aoregime de tributação com base no Lucro Presumido.

b) Equivalência Patrimonial e Lucros Distribuídos

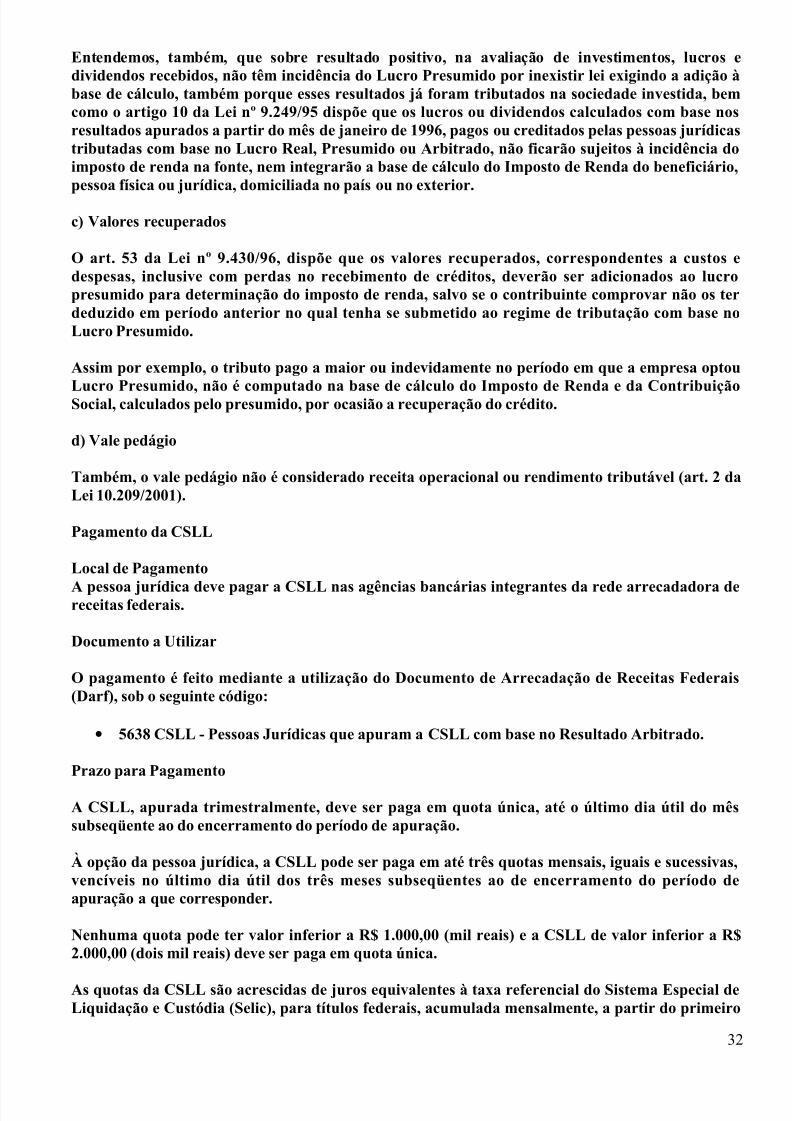

Entendemos, também, que sobre resultado positivo, na avaliação de investimentos, lucros edividendos recebidos, não têm incidência do Lucro Presumido por inexistir lei exigindo a adição àbase de cálculo, também porque esses resultados já foram tributados na sociedade investida, bemcomo o artigo 10 da Lei nº 9.249/95 dispõe que os lucros ou dividendos calculados com base nosresultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicastributadas com base no Lucro Real, Presumido ou Arbitrado, não ficarão sujeitos à incidência doimposto de renda na fonte, nem integrarão a base de cálculo do Imposto de Renda do beneficiário,pessoa física ou jurídica, domiciliada no país ou no exterior.

c) Valores recuperados

O art. 53 da Lei nº 9.430/96, dispõe que os valores recuperados, correspondentes a custos edespesas, inclusive com perdas no recebimento de créditos, deverão ser adicionados ao lucropresumido para determinação do imposto de renda, SALVO se o contribuinte comprovar não oster deduzido em período anterior no qual tenha se submetido ao regime de tributação com base noLucro Presumido.

Assim por exemplo, o tributo pago a maior ou indevidamente no período em que a empresa optouLucro Presumido, não é computado na base de cálculo do Imposto de Renda e da ContribuiçãoSocial, calculados pelo presumido, por ocasião a recuperação do crédito.

d) Vale pedágio

Também, o vale pedágio não é considerado receita operacional ou rendimento tributável (art. 2 daLei 10.209/2001).

Pagamento do Imposto Local de PagamentoOs contribuintes devem pagar o imposto de renda da pessoa jurídica nas agências bancáriasintegrantes da rede arrecadadora de receitas federais. Documento a Utilizar

12

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 13/33

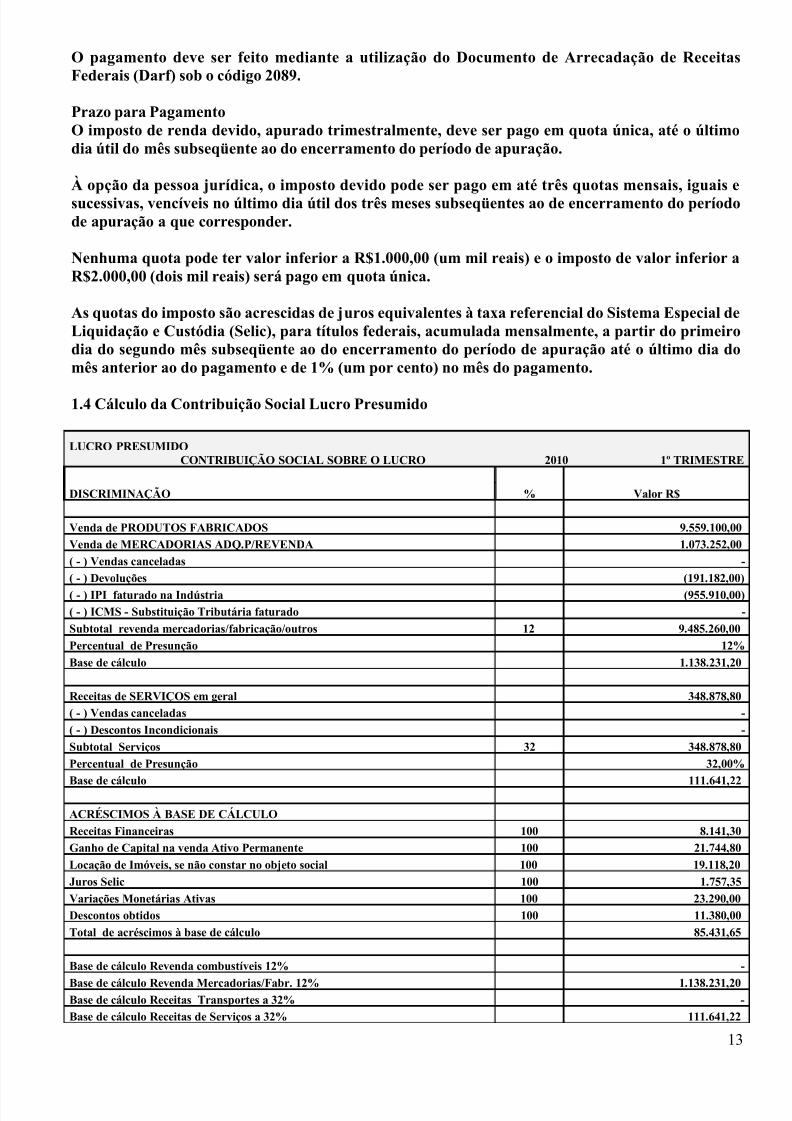

O pagamento deve ser feito mediante a utilização do Documento de Arrecadação de ReceitasFederais (Darf) sob o código 2089. Prazo para PagamentoO imposto de renda devido, apurado trimestralmente, deve ser pago em quota única, até o últimodia útil do mês subseqüente ao do encerramento do período de apuração.

À opção da pessoa jurídica, o imposto devido pode ser pago em até três quotas mensais, iguais esucessivas, vencíveis no último dia útil dos três meses subseqüentes ao de encerramento do períodode apuração a que corresponder.

Nenhuma quota pode ter valor inferior a R$1.000,00 (um mil reais) e o imposto de valor inferior aR$2.000,00 (dois mil reais) será pago em quota única.

As quotas do imposto são acrescidas de juros equivalentes à taxa referencial do Sistema Especial deLiquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, a partir do primeirodia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia domês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

1.4 Cálculo da Contribuição Social Lucro Presumido

LUCRO PRESUMIDOCONTRIBUIÇÃO SOCIAL SOBRE O LUCRO 2010 1º TRIMESTRE

DISCRIMINAÇÃO % Valor R$

Venda de PRODUTOS FABRICADOS 9.559.100,00Venda de MERCADORIAS ADQ.P/REVENDA 1.073.252,00

( - ) Vendas canceladas -( - ) Devoluções (191.182,00)

( - ) IPI faturado na Indústria (955.910,00)( - ) ICMS - Substituição Tributária faturado -

Subtotal revenda mercadorias/fabricação/outros 12 9.485.260,00

Percentual de Presunção 12%

Base de cálculo 1.138.231,20

Receitas de SERVIÇOS em geral 348.878,80( - ) Vendas canceladas -

( - ) Descontos Incondicionais -

Subtotal Serviços 32 348.878,80

Percentual de Presunção 32,00%

Base de cálculo 111.641,22

ACRÉSCIMOS À BASE DE CÁLCULO

Receitas Financeiras 100 8.141,30Ganho de Capital na venda Ativo Permanente 100 21.744,80

Locação de Imóveis, se não constar no objeto social 100 19.118,20

Juros Selic 100 1.757,35

Variações Monetárias Ativas 100 23.290,00Descontos obtidos 100 11.380,00

Total de acréscimos à base de cálculo 85.431,65

Base de cálculo Revenda combustíveis 12% -

Base de cálculo Revenda Mercadorias/Fabr. 12% 1.138.231,20Base de cálculo Receitas Transportes a 32% -Base de cálculo Receitas de Serviços a 32% 111.641,22

13

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 14/33

Acréscimos à base de cálculo 100% 85.431,65

Base de cálculo Com base Receita e acréscimos 1.335.304,07

CSSL devida 9 % 120.177,37

( - ) CSSL sobre notas fiscais (950,00)

( - ) CSSL retido de órgãos públicos -

CSSL a Recolher 119.227,37

A periodicidade de apuração e pagamento adotada pela pessoa jurídica para o IRPJ determina aperiodicidade de apuração e pagamento da CSLL.

O período de apuração encerra-se:- nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, no caso de apuraçãoda CSLL com base no resultado presumido.

Base: art. 15 da IN SRF 390/2004.

A CSLL devida será determinada mediante a aplicação da alíquota de 9% (nove por cento) sobre oresultado ajustado, presumido ou arbitrado (art. 31 IN SRF 390/2004).

RECEITAS QUE INTEGRARÃO A BASE DE CÁLCULO DA CSLL

A base de cálculo da CSLL, em cada trimestre, será determinada pela soma (art.88 e 89 da IN SRF390/2004):

a) 32% (trinta e dois por cento), para as atividades de:

a) prestação de serviços em geral, exceto serviços hospitalares e de transporte;b) intermediação de negócios;c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

b) 12% (doze por cento) da receita bruta auferida no período sobre as demais atividades, inclusiveserviços hospitalares e de transporte.

No caso de atividades diversificadas será aplicado o percentual correspondente a cada atividade.

Não integram a receita bruta para fins da base de cálculo do Lucro Presumido, conforme Lei n°8.541/92, art. 14, § 4°; Lei 8.981/95, art. 31; Lei 9.718/98, art. 3º, art. 21 da IN SRF 390/2004, osseguintes itens:

1. IPI destacado. (constante na NF da empresa industrial)2. ICMS cobrado por Substituição Tributária.3. Vendas Canceladas.4. Devoluções de vendas.5. Descontos concedidos incondicionalmente.

c) Demais receitas que acrescem à base de cálculo

14

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 15/33

Os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações financeiras, asdemais receitas e os resultados positivos decorrentes de receitas não abrangidas como receitabruta, auferidos no mesmo período de apuração, inclusive:

1) os ganhos de capital nas alienações de bens do ativo permanente e de ouro não caracterizadocomo ativo financeiro;

2) os ganhos de capital auferidos na alienação de participações societárias permanentes emsociedades coligadas e controladas, e de participações societárias que permaneceram no ativo dapessoa jurídica até o término do ano-calendário seguinte ao de sua aquisição;

3) os ganhos de capital auferidos na devolução de capital em bens ou direitos;

4) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas ou entrepessoa jurídica e pessoa física;

5) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzidados encargos necessários à sua percepção;

6) os juros equivalentes à taxa referencial do Selic para títulos federais, acumulada mensalmente,relativos a tributos e contribuições a serem restituídos ou compensados;

7) os valores recuperados correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, salvo se a pessoa jurídica comprovar não os ter deduzido em períodoanterior no qual tenha se submetido ao regime de incidência da CSLL com base no resultadoajustado, ou que se refiram a período no qual tenha se submetido ao regime de incidência da CSLLcom base no resultado presumido ou arbitrado;

8) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos de instituição

isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens e direitosentregue para a formação do referido patrimônio;

9) os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e de rendavariável;

10) as variações monetárias ativas dos direitos de crédito e das obrigações do contribuinte, emfunção da taxa de câmbio ou de índices ou coeficientes aplicáveis por disposição legal oucontratual.

Para os efeitos da alínea "1", o ganho de capital corresponderá à diferença positiva verificadaentre o valor da alienação e o respectivo valor contábil.

As variações cambiais a que se refere a alínea "10" serão consideradas, para efeito dedeterminação do resultado presumido ou arbitrado da CSLL, quando da liquidação dacorrespondente operação.

À opção da pessoa jurídica, as variações cambiais de que trata o § 4º poderão ser consideradas, nadeterminação da base de cálculo da CSLL, pelo regime de competência, o qual se aplicará a todo oano-calendário.

As pessoas jurídicas que exerçam atividades de compra e venda, loteamento, incorporação econstrução de imóveis não poderão optar pelo regime de incidência da CSLL com base no

15

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 16/33

resultado presumido enquanto não concluídas as operações imobiliárias para as quais haja registrode custo orçado, inclusive se optantes pelo Refis.

O valor do Vale-Pedágio obrigatório, pago pelo embarcador ao transportador não integra o frete enão será considerado receita operacional ou rendimento tributável.

Será adicionado ao resultado presumido ou arbitrado o valor dos encargos suportados pelamutuária que exceder ao limite calculado com base na taxa Libor, para depósitos em dólares dosEstados Unidos da América, pelo prazo de seis meses, acrescida de três por cento anuais a título despread, proporcionalizados em função do período a que se referirem os juros, quando pagos oucreditados a pessoa vinculada no exterior e o contrato não for registrado no Banco Central doBrasil.

No caso de mútuo com pessoa vinculada domiciliada no exterior, a pessoa jurídica mutuante,domiciliada no Brasil, deverá reconhecer, como receita financeira, a diferença entre o valorcalculado com base na taxa a que se refere o § 8º e o valor contratado, quando este seja inferior, nocaso de contrato não registrado no Banco Central do Brasil.

O ganho de capital, nas alienações de bens do ativo permanente e de ouro não considerado ativofinanceiro, corresponderá à diferença positiva verificada entre o valor da alienação e o respectivovalor contábil.

Exemplo Apuração de Ganho de Capital:Venda de um Veículo = R$ 40.000,00Custo de Aquisição = R$ 50.000,00Depreciação = R$ 25.000,00Ganho de Capital = 40.000,00 – (50.000,00 –25.000)Ganho de Capital = 40.000,00 – 25.000,00 =Ganho de Capital = 15.000,00 -> acrescido à base de cálculo

Base: art.88 e 89 da IN SRF 390/2004.

DEMAIS RECEITAS QUE NÃO COMPÕEM A BASE DE CÁLCULO DA CSLL - LUCROPRESUMIDO E ARBITRADO

a) Reversões de Provisões

As reversões de provisões e recuperações de créditos, conforme artigo 53 da lei 9.430/96, se ocontribuinte comprovar não os ter deduzido em período anterior no qual tenha se submetido aoregime de tributação com base no Lucro Presumido.

b) Equivalência Patrimonial e Lucros Distribuídos

Entendemos, também, que sobre resultado positivo, na avaliação de investimentos, lucros edividendos recebidos, não têm incidência do Lucro Presumido por inexistir lei exigindo a adição àbase de cálculo, também porque esses resultados já foram tributados na sociedade investida, bemcomo o artigo 10 da Lei nº 9.249/95 dispõe que os lucros ou dividendos calculados com base nosresultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicastributadas com base no Lucro Real, Presumido ou Arbitrado, não ficarão sujeitos à incidência doimposto de renda na fonte, nem integrarão a base de cálculo do Imposto de Renda do beneficiário,

pessoa física ou jurídica, domiciliada no país ou no exterior.

16

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 17/33

c) Valores recuperados

O art. 53 da Lei nº 9.430/96, dispõe que os valores recuperados, correspondentes a custos edespesas, inclusive com perdas no recebimento de créditos, deverão ser adicionados ao lucropresumido para determinação do imposto de renda, salvo se o contribuinte comprovar não os terdeduzido em período anterior no qual tenha se submetido ao regime de tributação com base noLucro Presumido.

Assim por exemplo, o tributo pago a maior ou indevidamente no período em que a empresa optouLucro Presumido, não é computado na base de cálculo do Imposto de Renda e da ContribuiçãoSocial, calculados pelo presumido, por ocasião a recuperação do crédito.

d) Vale pedágio

Também, o vale pedágio não é considerado receita operacional ou rendimento tributável (art. 2 daLei 10209/2001).

Pagamento da CSLLLocal de PagamentoA pessoa jurídica deve pagar a CSLL nas agências bancárias integrantes da rede arrecadadora dereceitas federais. Documento a UtilizarO pagamento é feito mediante a utilização do Documento de Arrecadação de Receitas Federais(Darf), sob os seguintes códigos:

a) 2372 - PJ optante pela apuração com Base no Resultado Presumido ou pelo Arbitrado;

b) 5638 CSLL - Pessoas Jurídicas que apuram a CSLL com base no Resultado Arbitrado. Prazo para Pagamento A CSLL, apurada trimestralmente, deve ser paga em quota única, até o último dia útil do mêssubseqüente ao do encerramento do período de apuração.

À opção da pessoa jurídica, a CSLL pode ser paga em até três quotas mensais, iguais e sucessivas,vencíveis no último dia útil dos três meses subseqüentes ao de encerramento do período deapuração a que corresponder.

Nenhuma quota pode ter valor inferior a R$ 1.000,00 (mil reais) e a CSLL de valor inferior a R$2.000,00 (dois mil reais) deve ser paga em quota única.As quotas da CSLL são acrescidas de juros equivalentes à taxa referencial do Sistema Especial deLiquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, a partir do primeirodia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia domês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

A primeira quota ou quota única, quando paga até o vencimento, não sofre acréscimos.

17

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 18/33

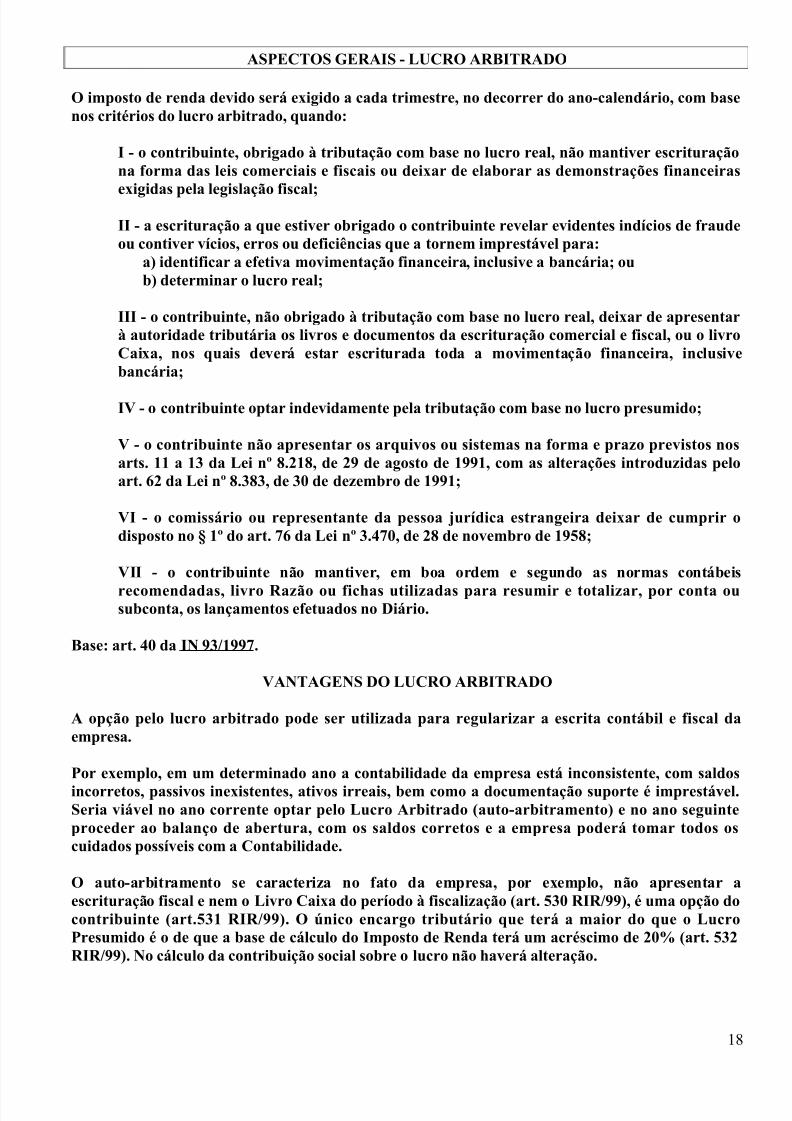

ASPECTOS GERAIS - LUCRO ARBITRADO

O imposto de renda devido será exigido a cada trimestre, no decorrer do ano-calendário, com basenos critérios do lucro arbitrado, quando:

I - o contribuinte, obrigado à tributação com base no lucro real, não mantiver escrituraçãona forma das leis comerciais e fiscais ou deixar de elaborar as demonstrações financeiras

exigidas pela legislação fiscal;II - a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudeou contiver vícios, erros ou deficiências que a tornem imprestável para:

a) identificar a efetiva movimentação financeira, inclusive a bancária; oub) determinar o lucro real;

III - o contribuinte, não obrigado à tributação com base no lucro real, deixar de apresentarà autoridade tributária os livros e documentos da escrituração comercial e fiscal, ou o livroCaixa, nos quais deverá estar escriturada toda a movimentação financeira, inclusivebancária;

IV - o contribuinte optar indevidamente pela tributação com base no lucro presumido;

V - o contribuinte não apresentar os arquivos ou sistemas na forma e prazo previstos nosarts. 11 a 13 da Lei nº 8.218, de 29 de agosto de 1991, com as alterações introduzidas peloart. 62 da Lei nº 8.383, de 30 de dezembro de 1991;

VI - o comissário ou representante da pessoa jurídica estrangeira deixar de cumprir odisposto no § 1º do art. 76 da Lei nº 3.470, de 28 de novembro de 1958;

VII - o contribuinte não mantiver, em boa ordem e segundo as normas contábeis

recomendadas, livro Razão ou fichas utilizadas para resumir e totalizar, por conta ousubconta, os lançamentos efetuados no Diário.

Base: art. 40 da IN 93/1997.

VANTAGENS DO LUCRO ARBITRADO

A opção pelo lucro arbitrado pode ser utilizada para regularizar a escrita contábil e fiscal daempresa.

Por exemplo, em um determinado ano a contabilidade da empresa está inconsistente, com saldosincorretos, passivos inexistentes, ativos irreais, bem como a documentação suporte é imprestável.Seria viável no ano corrente optar pelo Lucro Arbitrado (auto-arbitramento) e no ano seguinteproceder ao balanço de abertura, com os saldos corretos e a empresa poderá tomar todos oscuidados possíveis com a Contabilidade.

O auto-arbitramento se caracteriza no fato da empresa, por exemplo, não apresentar aescrituração fiscal e nem o Livro Caixa do período à fiscalização (art. 530 RIR/99), é uma opção docontribuinte (art.531 RIR/99). O único encargo tributário que terá a maior do que o LucroPresumido é o de que a base de cálculo do Imposto de Renda terá um acréscimo de 20% (art. 532RIR/99). No cálculo da contribuição social sobre o lucro não haverá alteração.

18

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 19/33

Exemplo:

Venda de Mercadoria no trimestre de 600.000,00, a base de cálculo do imposto será:

- No Lucro Presumido: 600.000,00 x 8 %= 48.000,00- No Lucro Arbitrado: (600.0000,00 x 8%) + 20% = 48.000 + 9.600,00 = 57.600,00

Qual é a diferença entre o fisco arbitrar o lucro da empresa e a própria empresa arbitrar o seulucro?

A base de cálculo e a aplicação dos percentuais sobre a receita são os mesmos. O arbitramento dareceita aplicado pela fiscalização incide a multa de 75% a 150%, sobre a totalidade ou diferença doimposto, conforme art. 44, da Lei nº 9.430, de 1996. Enquanto que o arbitramento da receitaefetuado, pela própria empresa, não tem a incidência das respectivas multas, apenas a multa demora de até 20%, por ocasião do pagamento em atraso do tributo.

Auto-arbitramento do lucro quando a empresa é optante pelo Lucro Real e o Lucro Arbitrado éopção mais econômica

O lucro arbitrado é aplicável quando o contribuinte, obrigado a manter escrituração pelo lucroreal, não o faz, sujeitando-se ás regras de tributação previstas nos artigos 530 e 531 doRegulamento do IR.

Importa ressaltar que o contribuinte pode optar pelo arbitramento, nos trimestres que nãomanteve escrituração regular (artigo 531, I, do Regulamento do IR).

Esta possibilidade poderá ser interessante para fins de planejamento fiscal, no (s) trimestre (s) emque o contribuinte tiver um lucro operacional que justifique a opção.

Exemplo:

Um contribuinte, sujeito á apuração do lucro real, apurou no trimestre janeiro-março/2003 umlucro real de R$ 1.000.000,00 sobre uma receita total da atividade de R$ 8.000.000,00. Considera-seque não houve ganho de capital (venda de bens do imobilizado, etc.) no período ou deduções deincentivos fiscais. Sua atividade é comercial. A tributação será:

Tributação pelo Lucro Real: Valor R$IRPJ (15% + adicional de 10% sobre o que exceder R$ 60.000) 244.000,00CSLL 90.000,00Total da Tributação 334.000,00

Se, no trimestre respectivo, o contribuinte optasse pelo arbitramento, conforme artigo 531, I, doRegulamento do IR, tributaria o IRPJ pelas regras contidas no art. 41 da Instrução NormativaSRF 93/1997, equivalente, para atividade comercial, a 9,6% sobre a receita auferida, ou seja:

R$ 8.000.000,00 (receita total da atividade comercial) x 9,6% = Base de cálculo do IRPJ R$768.000,00R$ 8.000.000,00 x 12% (conforme art. 56 da IN 93/1997) = Base de cálculo da CSL R$ 960.000,00

Tributação pelo Lucro Arbitrado: Valor R$IRPJ (15% + adicional de 10% sobre o que exceder R$ 60.000) 186.000,00

CSLL 86.400,00Total da Tributação 272.400,00

19

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 20/33

Diferença de tributação entre o Lucro Real e Arbitrado: R$ 334.000,00 – R$ 272.400,00 = R$61.600,00.

Há de se considerar, também, que no lucro arbitrado o PIS terá alíquota de 0,65%, conforme art.8, II, da Lei 10.637/2002, ao invés de 1,65%., bem como a COFINS é calculada à alíquota de 3,00%,conforme art. 10, II, da Lei 10.833/2003. Ambas as contribuições não têm direito ao crédito nasaquisições.

Percentuais de arbitramento sobre o faturamento

O arbitramento do lucro é calculado com base no faturamento da empresa, sendo aplicado osseguintes coeficientes para fins de IRPJ:

Espécies de atividades% sobrereceita

Revenda a varejo de combustíveis e gás natural 1,92Venda de mercadorias ou produtos 9,6

Transporte de cargas 9,6Atividades imobiliárias (compra e venda) 9,6Serviços hospitalares 9,6Atividade Rural 9,6Industrialização com materiais fornecidos pelo encomendante 9,6Outras atividades não especificadas 9,6Serviços gráficos de natureza comercial ou industrial 9,6Construção Civil com emprego de materiais, atividades deincorporação, construção e venda de imóveis, obras de engenhariacivil com o emprego de materiais de construção civil 9,6Serviços de transporte (exceto o de cargas) 19,2Serviços profissionais (S/C, médicos, dentistas, advogados,contadores, auditores, etc.) 38,4Intermediação de negócios 38,4Administração, locação ou cessão de bens móveis/imóveis ou direitos 38,4Serviços gráficos sob encomenda 38,4Serviços de construção civil, quando a prestadora não empregarmateriais de sua propriedade nem se responsabilizar pela execuçãoda obra 38,4Concessionárias públicas de água ou pedágio de rodovias 38,4Factoring 38,4

Receitas Financeiras, Ganho de Capital e demais receitas 100,0

No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cadaatividade o respectivo percentual.

Para o cálculo do Imposto de Renda Pessoa Jurídica, do percentual sobre a receita, aplica-se aalíquota de 15% + adicional de 10% sobre o lucro superior a R$ 240.000,00 anuais ou R$ 20.000,00mensais.

20

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 21/33

Exemplo:

Dados ValoresAtividade – ServiçosFaturamento anual 1.000.000,00Alíquota do Arbitramento 38,4%Valor do lucro arbitrado 384.000,00

Alíquota IRPJ 15%Valor IRPJ 57.600,00Adicional (384.000,00- 240.000,00) x 10% 14.400,00Total IRPJ 71.000,00

O arbitramento do lucro é calculado com base no faturamento da empresa, sendo aplicadoos seguintes coeficientes para fins de Contribuição Social sobre o Lucro:

Espécies de atividades % sobre receita

Receita bruta nas atividades comerciais, industriais, serviços

hospitalares e de transporte; 12Prestação de serviços em geral, exceto a de serviçoshospitalares e de transporte; 32Intermediação de negócios; 32Administração, locação ou cessão de bens imóveis, móveis edireitos de qualquer natureza 32Factoring 32Receitas Financeiras, Ganho de Capital outras receitas 100

Para o cálculo da Contribuição Social sobre o Lucro Líquido, do percentual sobre a receita,

aplica-se a alíquota de 9%.Exemplo:

Dados ValoresAtividade – ServiçosFaturamento anual 1.000.000,00Alíquota do Arbitramento 32,00%Valor da base de Cálculo da CSLL 320.000,00Alíquota CSLL 9%Valor CSLL 28.800,00

21

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 22/33

1. APURAÇÃO DO LUCRO ARBITRADO 1º TRIMESTRE

1.1 Balancete encerrado em 31.03.2010

Balancete encerrado em:Movimentação

Jan./10

Movimentação

Fev./2010

Movimentação

Março/2010

SaldoAcumulado

em 31/03/2010

1º TrimestreReceitasVenda de Produtos 2.936.200,00 2.711.500,00 3.911.400,00 9.559.100,00Venda de Mercadorias 293.620,00 271.150,00 508.482,00 1.073.252,00Venda de Serviços 146.810,00 135.575,00 66.493,80 348.878,80Total das Vendas 3.376.630,00 3.118.225,00 4.486.375,80 10.981.230,80

Dedução de ReceitasIPI (293.620,00) (271.150,00) (391.140,00) (955.910,00)Outros impostos (ICMS, PIS,COFINS, ISS) (609.907,46) (563.232,78) (812.476,01) (1.985.616,25)Devoluções (58.724,00) (54.230,00) (78.228,00) (191.182,00)Total Dedução das Receitas (962.251,46) (888.612,78) (1.281.844,01) (3.132.708,25)

LUCRO/PREJUÍZO BRUTO 2.414.378,54 2.229.612,22 3.204.531,79 7.848.522,55

Custos das vendas e serviços (1.614.910,00) (1.409.980,00) (1.760.130,00) (4.785.020,00)

Despesas e Receitas Operacionais (832.412,70) (684.653,75) (725.564,70) (2.242.631,15)Despesas financeiras (276.002,80) (197.939,50) (207.304,20) (681.246,50)Receitas financeiras 16.149,10 14.913,25 17.601,30 48.663,65Despesas c/ vendas (387.578,40) (357.918,00) (410.697,00) (1.156.193,40)Despesas gerais e administrativas (182.044,40) (140.998,00) (125.164,80) (448.207,20)Doações (3.000,00) (2.500,00) (4.500,00) (10.000,00)Brindes (1.320,00) (1.000,00) (1.499,50) (3.819,50)Alimentação sócios (2.500,00) (2.500,00) (3.500,00) (8.500,00)Provisões indedutíveis (4.000,00) (3.900,00) (5.900,00) (13.800,00)

Multas de trânsito (1.000,00) (796,50) (1.296,50) (3.093,00)Depreciação veículos sócios (2.861,00) (2.861,00) (2.861,00) (8.583,00)Resultado da avaliação de investimentos 23.489,60 21.692,00 15.645,60 60.827,20Outras receitas operacionais 5.872,40 5.423,00 7.822,80 19.118,20Outras despesas operacionais (17.617,20) (16.269,00) (3.911,40) (37.797,60)

Resultado Operacional (32.944,16) 134.978,47 718.837,09 820.871,40

Resultado Não Operacional 11.744,80 - 10.000,00 21.744,80

(-) Juros sobre Capital Próprio (108.105,00) (108.105,00)(-) Participação dos Empregados nos Lucros -

Resultado antes IR e CSLL (21.199,36) 134.978,47 620.732,09 734.511,20

Provisão p/Imposto de Renda (120.379,69) (120.379,69)

Provisão Contribuição Social s/Lucro (46.300,46) (46.300,46) Lucro/Prejuízo Líquido do Exercício (21.199,36) 134.978,47 454.051,94 567.831,05

22

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 23/33

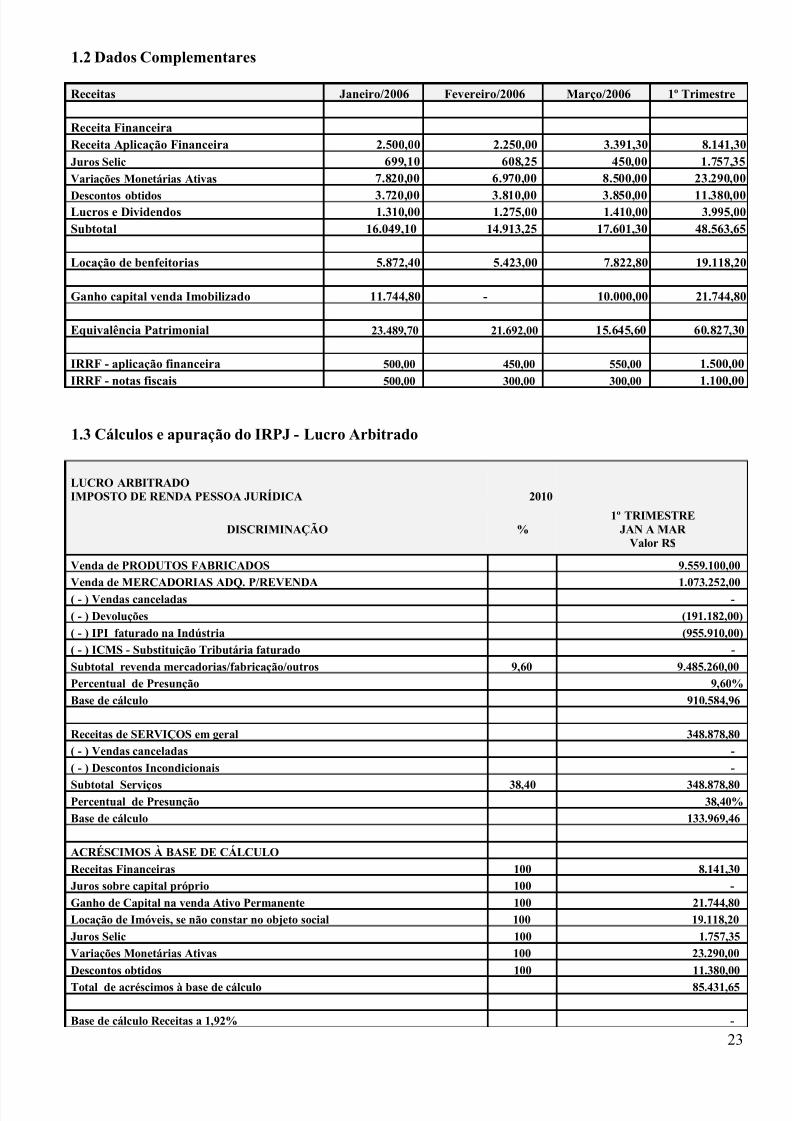

1.2 Dados Complementares

Receitas Janeiro/2006 Fevereiro/2006 Março/2006 1º Trimestre

Receita FinanceiraReceita Aplicação Financeira 2.500,00 2.250,00 3.391,30 8.141,30Juros Selic 699,10 608,25 450,00 1.757,35Variações Monetárias Ativas 7.820,00 6.970,00 8.500,00 23.290,00

Descontos obtidos 3.720,00 3.810,00 3.850,00 11.380,00Lucros e Dividendos 1.310,00 1.275,00 1.410,00 3.995,00Subtotal 16.049,10 14.913,25 17.601,30 48.563,65

Locação de benfeitorias 5.872,40 5.423,00 7.822,80 19.118,20

Ganho capital venda Imobilizado 11.744,80 - 10.000,00 21.744,80

Equivalência Patrimonial 23.489,70 21.692,00 15.645,60 60.827,30

IRRF - aplicação financeira 500,00 450,00 550,00 1.500,00IRRF - notas fiscais 500,00 300,00 300,00 1.100,00

1.3 Cálculos e apuração do IRPJ - Lucro Arbitrado

LUCRO ARBITRADOIMPOSTO DE RENDA PESSOA JURÍDICA 2010

DISCRIMINAÇÃO %1º TRIMESTRE

JAN A MAR Valor R$

Venda de PRODUTOS FABRICADOS 9.559.100,00

Venda de MERCADORIAS ADQ. P/REVENDA 1.073.252,00( - ) Vendas canceladas -

( - ) Devoluções (191.182,00)

( - ) IPI faturado na Indústria (955.910,00)( - ) ICMS - Substituição Tributária faturado -

Subtotal revenda mercadorias/fabricação/outros 9,60 9.485.260,00Percentual de Presunção 9,60%

Base de cálculo 910.584,96

Receitas de SERVIÇOS em geral 348.878,80( - ) Vendas canceladas -

( - ) Descontos Incondicionais -

Subtotal Serviços 38,40 348.878,80Percentual de Presunção 38,40%Base de cálculo 133.969,46

ACRÉSCIMOS À BASE DE CÁLCULO

Receitas Financeiras 100 8.141,30Juros sobre capital próprio 100 -

Ganho de Capital na venda Ativo Permanente 100 21.744,80Locação de Imóveis, se não constar no objeto social 100 19.118,20

Juros Selic 100 1.757,35Variações Monetárias Ativas 100 23.290,00

Descontos obtidos 100 11.380,00Total de acréscimos à base de cálculo 85.431,65

Base de cálculo Receitas a 1,92% -

23

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 24/33

Base de cálculo Receitas a 9,6% 910.584,96

Base de cálculo Receitas a 19,2% -Base de cálculo Receitas a 38,4% 133.969,46

Acréscimos à base de cálculo 100% 85.431,65

Base de cálculo Com base Receita e acréscimos 1.129.986,07

IRPJ 15 % 169.497,91

Adicional IRPJ - limite mensal: 106.998,61Total IRPJ devido 276.496,52( - ) IRRF sobre notas fiscais (1.100,00)

( - ) IR retido s/ aplicações financeiras (1.500,00)

IRPJ a Recolher 273.896,52

A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinadocom base no lucro real, presumido, ou arbitrado, por períodos de apuração trimestrais, encerradosnos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário,portanto o Lucro Arbitrado será trimestral.

Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo e do imposto de rendadevido será efetuada na data do evento, observado o disposto no art. 21 da Lei Nº 9.249/95.

Na extinção da pessoa jurídica, pelo encerramento da liquidação, a apuração da base de cálculo edo imposto devido será efetuada na data desse evento.

PERCENTUAL APLICADO SOBRE A RECEITA BRUTA - IRPJ

Com base no resultado do somatório de um percentual aplicado sobre a receita bruta do trimestre.

Os percentuais aplicáveis sobre a receita bruta variam de acordo com a atividade da pessoa jurídica e constam no artigo 15 da Lei Nº 9.249/95, acrescidos de 20%, conforme art. 16 da Lei Nº9.249/95:

Espécies de atividades% sobrereceita

Revenda a varejo de combustíveis e gás natural 1,92Venda de mercadorias ou produtos 9,6Transporte de cargas 9,6Atividades imobiliárias (compra e venda) 9,6Serviços hospitalares 9,6Atividade Rural 9,6Industrialização com materiais fornecidos pelo encomendante 9,6Outras atividades não especificadas 9,6Serviços gráficos de natureza comercial ou industrial 9,6Construção Civil com emprego de materiais, atividades deincorporação, construção e venda de imóveis, obras de engenhariacivil com o emprego de materiais de construção civil 9,6Serviços de transporte (exceto o de cargas) 19,2Serviços profissionais (S/C, médicos, dentistas, advogados,

contadores, auditores, etc.) 38,4Intermediação de negócios 38,4Administração, locação ou cessão de bens móveis/imóveis ou direitos 38,4

24

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 25/33

Serviços gráficos sob encomenda 38,4Serviços de construção civil, quando a prestadora não empregarmateriais de sua propriedade nem se responsabilizar pela execuçãoda obra 38,4Concessionárias públicas de água ou pedágio de rodovias 38,4Factoring 38,4Instituições Financeiras 45,0

No caso de atividades diversificadas será aplicado o percentual correspondente a cada atividade.

Base: art. 16 da Lei Nº 9.249/95 , art. 27, da Lei nº 9.430/96 e art. 41 da IN SRF 93/97.

Deduções da Receita Bruta

Não integram a receita bruta para fins da base de cálculo do Lucro Presumido, conforme Lei nº8.541/92., art. 14, § 4°; Lei 8981/95, art. 31; Lei 9718/98 art. 3º; art. 25 da Lei nº 9.430/96 e art. 5º, §1º, art. 41, § 1º da IN SRF 93/97, os seguintes itens:

6. IPI destacado. (constante na NF da empresa industrial)

7. ICMS cobrado por Substituição Tributária.8. Vendas Canceladas.9. Devoluções de vendas.10. Descontos concedidos incondicionalmente.

VALORES ACRESCIDOS À BASE DE CÁLCULO

Demais receitas que integram a base de cálculo

Serão acrescidos à base de cálculo, no trimestre em que forem auferidos, os ganhos de capital, asdemais receitas e os resultados positivos decorrentes de receitas não compreendidas na atividade,

inclusive (art. 41 da IN SRF 93/97):

I - os ganhos de capital, demais receitas e resultados positivos decorrentes de receitas nãoabrangidas na Receita Bruta de cada atividade, auferidos no mesmo período;

II - os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e rendavariável;

III - os juros sobre o capital próprio auferidos;

IV - o saldo do lucro inflacionário acumulado existente ao final do período de apuração anterior,caso a pessoa jurídica já estivesse apurando o imposto com base no lucro presumido no ano-calendário de 1996;

V - os valores recuperados, correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, SALVO se a pessoa jurídica comprovar não os ter deduzido em períodoanterior no qual tenha se submetido ao regime de tributação com base no lucro real ou tenhaoptado pela tributação na forma do art. 1º do Decreto-lei nº 2.397/87 ou que se refiram a períodono qual tenha se submetido ao regime de tributação com base no lucro presumido ou arbitrado;

VI - o valor resultante da aplicação dos percentuais de que tratam os §§ 1º e 2º do art. 3º, sobre a

parcela das receitas auferidas em cada atividade, no respectivo período de apuração, nasexportações às pessoas vinculadas ou aos países com tributação favorecida que exceder ao valor jáapropriado na escrituração da empresa, na forma da Instrução Normativa SRF nº 38, de 1997;

25

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 26/33

VII - o valor dos encargos suportados pela mutuária que exceder o limite calculado com base nataxa Libor, para depósitos em dólares dos Estados Unidos da América, pelo prazo de seis meses,acrescido de três por cento anuais a título de "spread", proporcionalizados em função do período aque se referirem os juros, quando pagos ou creditados a pessoa vinculada no exterior e o contratonão for registrado no Banco Central do Brasil;

VIII - a diferença de receita correspondente ao valor calculado com base na taxa a que se refere oinciso anterior e o valor contratado, quando este for inferior, caso o contrato, não registrado noBanco Central do Brasil, seja realizado com mutuária definida como pessoa vinculada domiciliadano exterior;

IX - as multas ou qualquer outra vantagem paga ou creditada por pessoa jurídica, ainda que atítulo de indenização, em virtude de rescisão de contrato, observado o disposto nos §§ 1º e 2º do art.32.

A pessoa jurídica que no ano-calendário de 1996 estivesse sob o regime de tributação com base nolucro presumido e que tivesse lucros diferidos de períodos-base anteriores ao ano-calendário de1997, adicionará tais valores à base de cálculo do imposto à medida em que os mesmos forem sendo

realizados.

Caso a pessoa jurídica passe a apurar o imposto com base no lucro presumido a partir do ano-calendário de 1997, ainda que já houvesse sido tributada desta forma em períodos-base anterioresao ano-calendário de 1996, deverá oferecer à tributação, no primeiro trimestre do ano-calendárioem que exercer a opção, os saldos dos valores cuja tributação tenha diferido, controlados na parteB do LALUR.

Na apuração do ganho de capital, os valores acrescidos em virtude de reavaliação somente poderãoser computados como parte integrante dos custos de aquisição dos bens e direitos se a empresacomprovar que os valores acrescidos foram computados na determinação da base de cálculo do

imposto de renda.

Observação 1:

Os juros Selic, as variações monetárias ativas, os descontos obtidos, etc. se enquadram no conceitodas DEMAIS RECEITAS, conforme item I.

Observação 2

O ganho de capital, nas alienações de bens do ativo permanente e de ouro não considerado ativofinanceiro, corresponderá à diferença positiva verificada entre o valor da alienação e o respectivovalor contábil.

Exemplo Apuração de Ganho de Capital:Venda de um Veículo = R$ 40.000,00Custo de Aquisição = R$ 50.000,00Depreciação = R$ 25.000,00Ganho de Capital = 40.000,00 – (50.000,00 –25.000)Ganho de Capital = 40.000,00 – 25.000,00 =Ganho de Capital = 15.000,00 -> acrescido à base de cálculo

Para efeito de apuração do ganho de capital, considera-se valor contábil:I - no caso de investimentos permanentes em:

26

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 27/33

a) participações societárias avaliadas pelo custo de aquisição, o valor de aquisição;b) participações societárias avaliadas pelo valor de patrimônio líquido, a soma algébrica dosseguintes valores, atendido o disposto no art. 377 do RIR/94:1. valor de patrimônio líquido pelo qual o investimento estiver registrado;2. ágio ou deságio na aquisição do investimento;3. provisão para perdas, constituída até 31 de dezembro de 1995, quando dedutível.

II - no caso das aplicações em ouro, não considerado ativo financeiro, o valor de aquisição;

III - no caso dos demais bens e direitos do ativo permanente, o custo de aquisição, diminuídodos encargos de depreciação, amortização ou exaustão acumulada, observado o disposto no§ 2º do art. 369 do RIR/94.

Base: art. 27, da Lei nº 9.430/96 e art. 41 da IN SRF 93/97.

DEMAIS RECEITAS QUE NÃO COMPÕEM A BASE DE CÁLCULO DA IRPJ - LUCROPRESUMIDO E ARBITRADO

a) Reversões de ProvisõesAs reversões de provisões e recuperações de créditos, conforme artigo 53 da lei 9.430/96, se ocontribuinte comprovar não os ter deduzido em período anterior no qual tenha se submetido aoregime de tributação com base no Lucro Presumido.

b) Equivalência Patrimonial e Lucros Distribuídos

Entendemos, também, que sobre resultado positivo, na avaliação de investimentos, lucros edividendos recebidos, não têm incidência do Lucro Presumido por inexistir lei exigindo a adição àbase de cálculo, também porque esses resultados já foram tributados na sociedade investida, bem

como o artigo 10 da Lei nº 9.249/95 dispõe que os lucros ou dividendos calculados com base nosresultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicastributadas com base no Lucro Real, Presumido ou Arbitrado, não ficarão sujeitos à incidência doimposto de renda na fonte, nem integrarão a base de cálculo do Imposto de Renda do beneficiário,pessoa física ou jurídica, domiciliada no país ou no exterior.

c) Valores recuperados

O art. 53 da Lei nº 9.430/96, dispõe que os valores recuperados, correspondentes a custos edespesas, inclusive com perdas no recebimento de créditos, deverão ser adicionados ao lucropresumido para determinação do imposto de renda, SALVO se o contribuinte comprovar não os

ter deduzido em período anterior no qual tenha se submetido ao regime de tributação com base noLucro Presumido.

Assim por exemplo, o tributo pago a maior ou indevidamente no período em que a empresa optouLucro Presumido, não é computado na base de cálculo do Imposto de Renda e da ContribuiçãoSocial, calculados pelo presumido, por ocasião a recuperação do crédito.

d) Vale pedágio

Também, o vale pedágio não é considerado receita operacional ou rendimento tributável (art. 2 daLei 10209/2001).

CÁLCULO DO IRPJ - DOS PERCENTUAIS E DOS ACRÉSCIMOS À BASE

27

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 28/33

Pagamento do Imposto Local de PagamentoOs contribuintes devem pagar o imposto de renda da pessoa jurídica nas agências bancáriasintegrantes da rede arrecadadora de receitas federais. Documento a UtilizarO pagamento é feito mediante a utilização do Documento de Arrecadação de Receitas Federais(Darf) sob o código 5625. Prazo para PagamentoO imposto de renda devido, apurado trimestralmente, deve ser pago em quota única, até o últimodia útil do mês subseqüente ao do encerramento do período de apuração.

À opção da pessoa jurídica, o imposto devido pode ser pago em até três quotas mensais, iguais esucessivas, vencíveis no último dia útil dos três meses subseqüentes ao de encerramento do períodode apuração a que corresponder.

Nenhuma quota pode ter valor inferior a R$1.000,00 (um mil reais) e o imposto de valor inferior aR$2.000,00 (dois mil reais) deve ser pago em quota única.

As quotas do imposto são acrescidas de juros equivalentes à taxa referencial do Sistema Especial deLiquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, a partir do primeirodia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia domês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

1.4 Cálculo da Contribuição Social - Lucro Arbitrado

LUCRO ARBITRADOCONTRIBUIÇÃO SOCIAL SOBRE O LUCRO 2010

DISCRIMINAÇÃO %1º TRIMESTRE

JAN a MAR Valor R$

Venda de PRODUTOS FABRICADOS 9.559.100,00

Venda de MERCADORIAS ADQ.P/REVENDA 1.073.252,00( - ) Vendas canceladas -

( - ) Devoluções (191.182,00)

( - ) IPI faturado na Indústria (955.910,00)

( - ) ICMS - Substituição Tributária faturado -Subtotal revenda mercadorias/fabricação/outros 12 9.485.260,00

Percentual de Presunção 12%Base de cálculo 1.138.231,20

Receitas de SERVIÇOS em geral 348.878,80

( - ) Vendas canceladas -

( - ) Descontos Incondicionais -

Subtotal Serviços 32 348.878,80Percentual de Presunção 32,00%

Base de cálculo 111.641,22

ACRÉSCIMOS À BASE DE CÁLCULOReceitas Financeiras 100 8.141,30

Ganho de Capital na venda Ativo Permanente 100 21.744,80

28

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 29/33

Locação de Imóveis, se não constar no objeto social 100 19.118,20

Juros Selic 100 1.757,35Variações Monetárias Ativas 100 23.290,00

Descontos obtidos 100 11.380,00

Total de acréscimos à base de cálculo 85.431,65

Base de cálculo Revenda combustíveis 12% -

Base de cálculo Revenda Mercadorias/Fabr. 12% 1.138.231,20

Base de cálculo Receitas Transportes a 32% -Base de cálculo Receitas de Serviços a 32% 111.641,22Acréscimos à base de cálculo 100% 85.431,65

Base de cálculo Com base Receita e acréscimos 1.335.304,07

CSSL devida 9 % 120.177,37

( - ) CSSL sobre notas fiscais (950,00)

( - ) CSSL retido de órgãos públicos -

CSSL a Recolher 119.227,37

A periodicidade de apuração e pagamento adotada pela pessoa jurídica para o IRPJ determina aperiodicidade de apuração e pagamento da CSLL.

O período de apuração encerra-se:- nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, no caso de apuraçãoda CSLL com base no resultado arbitrado trimestral.

Base: art. 15 da IN SRF 390/2004

A CSLL devida será determinada mediante a aplicação da alíquota de 9% (nove por cento) sobre oresultado ajustado, presumido ou arbitrado (art. 31 IN SRF 390/2004).

RECEITAS QUE INTEGRARÃO A BASE DE CÁLCULO DA CSLL

A base de cálculo da CSLL em cada trimestre, apurada com base no resultado presumido ouarbitrado, corresponderá à soma dos seguintes valores: (art.88 e 89 da IN SRF 390/2004):

a) 32% (trinta e dois por cento), para as atividades de:a) prestação de serviços em geral, exceto serviços hospitalares e de transporte

b) intermediação de negócios;c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

b) 12% (doze por cento) da receita bruta auferida no período sobre as demais atividades, inclusiveserviços hospitalares e de transporte.

No caso de atividades diversificadas será aplicado o percentual correspondente a cada atividade.

Base: artigos 28, 29 e 30 Lei nº 9.430/96.

Dedução das Receitas

29

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 30/33

Não integram a receita bruta para fins da base de cálculo do Lucro Presumido, conforme Lei n°8.541/92, art. 14, § 4°; Lei 8.981/95, art. 31; Lei 9.718/98, art. 3º, art. 21 da IN SRF 390/2004, osseguintes itens:

6. IPI destacado. (constante na NF da empresa industrial)7. ICMS cobrado por Substituição Tributária.8. Vendas Canceladas.9. Devoluções de vendas.10. Descontos concedidos incondicionalmente.

Demais receitas que acrescem à base de cálculo

Os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações financeiras, asdemais receitas e os resultados positivos decorrentes de receitas não abrangidas como receitabruta, auferidos no mesmo período de apuração, inclusive:

1) os ganhos de capital nas alienações de bens do ativo permanente e de ouro não caracterizadocomo ativo financeiro;

2) os ganhos de capital auferidos na alienação de participações societárias permanentes emsociedades coligadas e controladas, e de participações societárias que permaneceram no ativo dapessoa jurídica até o término do ano-calendário seguinte ao de sua aquisição;

3) os ganhos de capital auferidos na devolução de capital em bens ou direitos;

4) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas ou entrepessoa jurídica e pessoa física;

5) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzidados encargos necessários à sua percepção;

6) os juros equivalentes à taxa referencial do Selic para títulos federais, acumulada mensalmente,relativos a tributos e contribuições a serem restituídos ou compensados;

7) os valores recuperados correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, salvo se a pessoa jurídica comprovar não os ter deduzido em períodoanterior no qual tenha se submetido ao regime de incidência da CSLL com base no resultadoajustado, ou que se refiram a período no qual tenha se submetido ao regime de incidência da CSLLcom base no resultado presumido ou arbitrado;

8) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos de instituiçãoisenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens e direitosentregue para a formação do referido patrimônio;

9) os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e de rendavariável;

10) as variações monetárias ativas dos direitos de crédito e das obrigações do contribuinte, emfunção da taxa de câmbio ou de índices ou coeficientes aplicáveis por disposição legal oucontratual.

Para os efeitos da alínea "1", o ganho de capital corresponderá à diferença positiva verificadaentre o valor da alienação e o respectivo valor contábil.

30

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 31/33

As variações cambiais a que se refere a alínea "10" serão consideradas, para efeito dedeterminação do resultado presumido ou arbitrado da CSLL, quando da liquidação dacorrespondente operação.

À opção da pessoa jurídica, as variações cambiais de que trata o § 4º poderão ser consideradas, nadeterminação da base de cálculo da CSLL, pelo regime de competência, o qual se aplicará a todo oano-calendário.

As pessoas jurídicas que exerçam atividades de compra e venda, loteamento, incorporação econstrução de imóveis não poderão optar pelo regime de incidência da CSLL com base noresultado presumido enquanto não concluídas as operações imobiliárias para as quais haja registrode custo orçado, inclusive se optantes pelo Refis.

O valor do Vale-Pedágio obrigatório, pago pelo embarcador ao transportador não integra o frete enão será considerado receita operacional ou rendimento tributável.

Será adicionado ao resultado presumido ou arbitrado o valor dos encargos suportados pelamutuária que exceder ao limite calculado com base na taxa Libor, para depósitos em dólares dos

Estados Unidos da América, pelo prazo de seis meses, acrescida de três por cento anuais a título despread, proporcionalizados em função do período a que se referirem os juros, quando pagos oucreditados a pessoa vinculada no exterior e o contrato não for registrado no Banco Central doBrasil.

No caso de mútuo com pessoa vinculada domiciliada no exterior, a pessoa jurídica mutuante,domiciliada no Brasil, deverá reconhecer, como receita financeira, a diferença entre o valorcalculado com base na taxa a que se refere o § 8º e o valor contratado, quando este seja inferior, nocaso de contrato não registrado no Banco Central do Brasil.

O ganho de capital, nas alienações de bens do ativo permanente e de ouro não considerado ativo

financeiro, corresponderá à diferença positiva verificada entre o valor da alienação e o respectivovalor contábil.

Exemplo Apuração de Ganho de Capital:Venda de um Veículo = R$ 40.000,00Custo de Aquisição = R$ 50.000,00Depreciação = R$ 25.000,00Ganho de Capital = 40.000,00 – (50.000,00 –25.000)Ganho de Capital = 40.000,00 – 25.000,00 =Ganho de Capital = 15.000,00 -> acrescido à base de cálculo

Base: art.88 e 89 da IN SRF 390/2004.

DEMAIS RECEITAS QUE NÃO COMPÕEM A BASE DE CÁLCULO DA CSLL - LUCROPRESUMIDO E ARBITRADO

a) Reversões de Provisões

As reversões de provisões e recuperações de créditos, conforme artigo 53 da lei 9.430/96, se ocontribuinte comprovar não os ter deduzido em período anterior no qual tenha se submetido aoregime de tributação com base no Lucro Presumido.

b) Equivalência Patrimonial e Lucros Distribuídos

31

5/7/2018 APOSTILA 2 TRIBUTOS DIRETOS-1 - slidepdf.com

http://slidepdf.com/reader/full/apostila-2-tributos-diretos-1 32/33

Entendemos, também, que sobre resultado positivo, na avaliação de investimentos, lucros edividendos recebidos, não têm incidência do Lucro Presumido por inexistir lei exigindo a adição àbase de cálculo, também porque esses resultados já foram tributados na sociedade investida, bemcomo o artigo 10 da Lei nº 9.249/95 dispõe que os lucros ou dividendos calculados com base nosresultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicastributadas com base no Lucro Real, Presumido ou Arbitrado, não ficarão sujeitos à incidência doimposto de renda na fonte, nem integrarão a base de cálculo do Imposto de Renda do beneficiário,pessoa física ou jurídica, domiciliada no país ou no exterior.

c) Valores recuperados