Apostila Contabilidade - 2016.2 (2) -...

20

Contabilidade 2016.2

Transcript of Apostila Contabilidade - 2016.2 (2) -...

Contabilidade

2016.2

Caroaluno,O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo umcomplemento de ensino de qualidade, por meio de aulas particulares ou em grupopersonalizadas para cada curso e aluno. Tendo isso em vista, a equipe de contabilidadeDáskalos optou por elaborar esta apostila para tornar a sua experiência ainda maiscompleta.Esta apostila tem como objetivo introduzir os principais conceitos da contabilidade comoforma de suporte adicional, principalmente prático, para a sua preparação para provas eatividades ao longo do semestre. Apesar de comtemplar toda a matéria apresentada nocursodeContabilidadedaFGV,estaapostilanãoexcluianecessidadedautilizaçãodeoutrasfontesdeestudofornecidaspeloseuprofessor.Assim,tendoemvistaomelhorparaoseuaprendizado,osprofessoresdeContabilidadedoDáskalosdecidiramdividiraapostilaemtrêsgrandesblocos:

1. Introdução: É a parte mais curta da apostila que resume os principais conceitosbásicos de contabilidade, tais como: ativo, passivo, patrimônio líquido, crédito,débito,regimedecompetência,regimedecaixa,etc.

2. Manualdelançamentos:Éummanualdinâmicocontendoosprincipaislançamentoscontábeis, separados em: lançamentos do balanço, operações com vendas, outrasvariaçõesnopatrimôniolíquidoelançamentos“complexos”.

3. Manualdeexercícios:Éumacoletâneacomexercíciosdosmaisdiversosníveisqueforam elaborados baseados em provas e atividades do curso de Contabilidade daFGV, sendoque todosos gabaritospodemserencontradosnoúltimocapítulo. Emalgunsmomentos, há trechos teóricos nomanual de exercícios, comoé o caso do“ResumoTeóricosobreÍndicesFinanceiros”.

Antes de tudo, recomenda-se que você inicie sua leitura pala parte “Introdução deconceitos”. Esta primeira parte deve ser vista com muita atenção, pois servirá de baseteórica para tudo que será visto ao longo dos outros capítulos. Em seguida, passe para oManual de Lançamentos e o faça com muito cuidado, pois ele te dará a base práticanecessáriaparaaresoluçãodetodoequalquerexercíciodecontabilidade.Parafinalizarosseusestudos,façatodaacoletâneadeexercíciospropostosegarantaasuanota!LembrandoqueoDáskalosestáabertoàfeedbacks,sugestões,elogiosecríticasdaapostila.Para isso, você pode utilizar o site www.daskalos.com.br e responder uma pesquisa noscontandoexatamentequalfoiasuaexperiênciacomaapostila.Bonsestudoseumótimosemestreatodos!Atenciosamente,EquipedeContabilidadedoDáskalos.

SUMÁRIO

SUMÁRIO ................................................................................................................................. 2INTRODUÇÃO ......................................................................................................................... 4MANUAL DE LANÇAMENTOS ........................................................................................... 7

1. Lançamentos no Balanço ................................................................................................. 8

1.1 Aporte de Capital ...................................................................................................... 81.2 Aquisição de um ativo .............................................................................................. 91.3 Pagamento de obrigações ....................................................................................... 101.4 Recebimento de direitos ......................................................................................... 111.5 Pagamentos antecipados ......................................................................................... 111.6 Captação de Empréstimos em moeda nacional ...................................................... 121.7 Distribuição de Dividendos .................................................................................... 131.8 Assinatura de um contrato sem o recebimento de qualquer serviço, produto ou pagamento ......................................................................................................................... 14

2. Operações com vendas ................................................................................................... 15

2.1 Doação ou perda de mercadoria ............................................................................. 152.2 Venda com recebimento integral e com entrega da mercadoria ............................. 182.3 Venda sem recebimento integral e com entrega da mercadoria ............................. 192.4 Vendas com recebimento integral e sem entrega de mercadoria ou serviço .......... 202.5 Assinatura de contrato com recebimento parcial ou total do valor estipulado ....... 22

3. Outras variações de patrimônio líquido ......................................................................... 25

3.1 Propaganda e Publicidade ....................................................................................... 253.2 Provisão para devedores duvidosos e despesas com títulos incobráveis/perdas incobráveis. ....................................................................................................................... 263.3 Seguro ..................................................................................................................... 313.4 Aluguel ................................................................................................................... 333.5 Salários ................................................................................................................... 353.6 Depreciação ............................................................................................................ 363.7 Despesa/Receita com juros de Empréstimo/Aplicação .......................................... 373.8 Perda/Ganho com variação cambial ....................................................................... 403.9 Venda de ativos ...................................................................................................... 43

4. Lançamentos Complexos ............................................................................................... 45

4.1. Teste de Impairment .................................................................................................. 454.2 Equivalência Patrimonial ............................................................................................ 484.3 Leasing ........................................................................................................................ 534.4 Contabilização de estoque (PEPS, UEPS, MPM) ....................................................... 54

MANUAL DE EXERCÍCIOS ................................................................................................ 63EXERCÍCIO 1: EXERCÍCIO EMPRESA BALANÇUS ................................................ 63

EXERCÍCIO 3: CONTAS IMPACTADAS ...................................................................... 68

EXERCÍCIO 4: ESTRUTURAÇÃO DOS DEMONSTRATIVOS ................................ 70

EXERCÍCIO 5: EXERCÍCIO EMPRESA UNA ............................................................. 71

EXERCÍCIO 6: REGIME DE CAIXA VS. REGIME DE COMPETÊNCIA .............. 73

EXERCÍCIO 7: EMPRESA ALPHA ................................................................................ 74

EXERCÍCIO 8: EMPRESA AJUSTUS ............................................................................ 76EXERCÍCIO 9: DASKOLAS ............................................................................................ 79

EXERCÍCIO 10: REVISÃO PARA A PP ........................................................................ 82

EXERCÍCIO 11: JR S.A. ................................................................................................... 84

EXERCÍCIO 12: EXERCÍCIO DE CONTABILIZAÇÃO DE ESTOQUE ................. 86

RESUMO TEÓRICO SOBRE FLUXO DE CAIXA ....................................................... 89

EXERCÍCIO 13: FLUXO DE CAIXA 1 ........................................................................... 94

EXERCÍCIO 14: FLUXO DE CAIXA 2 ........................................................................... 96

EXERCÍCIO 15: FLUXO DE CAIXA 3 ........................................................................... 98EXERCÍCIO 16: FLUXO DE CAIXA 4 ......................................................................... 100

EXERCÍCIO 17: FLUXO DE CAIXA 5 ......................................................................... 102

EXERCÍCIO 18: FLUXO DE CAIXA 6 ......................................................................... 104

RESUMO TEÓRICO SOBRE ÍNDICES ....................................................................... 106

EXERCÍCIO 19: ÍNDICES 1 ........................................................................................... 112

EXERCÍCIO 20: ÍNDICES 2 ........................................................................................... 114

EXERCÍCIO 21: CIA. IMPAIRMENT .......................................................................... 117

EXERCÍCIO 22: GRÉCIA TOUR (LEASING) ............................................................ 119

EXERCÍCIO 23: Cia. A.Thomsen (Leasing) .................................................................. 121EXERCÍCIO 24: Cia. VitaBel (Leasing) ........................................................................ 123

EXERCÍCIO 25: DASKALERAS ................................................................................... 125

EXERCÍCIO 26: REVISÃO PARA A PF 1 ................................................................... 127

EXERCÍCIO 27: REVISÃO PARA A PF 2 ................................................................... 130

EXERCÍCIO 28: REVISÃO PARA A PF 3 ................................................................... 133

EXERCÍCIO 29: REVISÃO PARA A PF 4 ................................................................... 136

RESPOSTAS ......................................................................................................................... 139

FGV – CONTABILIDADE – 2016.2 4

INTRODUÇÃOAntesdeiniciaromanualdelançamentoseexercícios,énecessáriocompreenderalgunsconceitos básicos da contabilidade. A contabilidade é umaciência socialque estudaopatrimôniodasentidades, seus fenômenose variações, registrandoos fatose atosdenatureza econômico-financeira que o afetam e estudando suas consequências nadinâmicafinanceira.Este registro é feito por meio de três demonstrativos contábeis principais: (1) BalançoPatrimonial (BP), (2)DemonstraçãodoResultadodoExercício (DRE)e (3)DemonstraçãodeFluxodeCaixa(DFC).O Balanço Patrimonial indica uma “foto” da posição financeira da empresa em umdeterminadomomento,evidenciandoseusativos,passivosepatrimôniolíquido.Deformasimplificada, o ativo corresponde aos bens e direitos de uma entidade expressos emmoeda.Caixa,contasareceber,mercadorias,pagamentosantecipados,veículoseimóveissãoalgunsexemplosdeativosqueumaempresanormalmentepossui.Osativossão,porconvenção,registradosnoladoesquerdodoBalançoPatrimonialOpassivo,porsuavez,correspondeàsobrigaçõesedeveresqueaentidadepossui.Emoutras palavras, é a quantia que a empresa deve pagar para terceiros. Contas a pagar,fornecedores, saláriosapagar, empréstimosde longoe curtoprazoe impostosapagarsãoalgunsexemplosdepassivosqueumaempresapossui.Ospassivos são registrados,porconvenção,doladodireitodoBalançoPatrimonial.TambémdoladodireitodoBalançoPatrimonial,estáregistradoopatrimôniolíquido,queéadiferençaentreosAtivoseoPassivo.Adiferençaentreosbensedireitosdaempresa(ativos)eaquantiaqueaempresadeveaterceiros(Passivo),éjustamenteaquantidadededinheiroqueosacionistascolocaramnaempresa(PatrimônioLíquido).HáduasfontesdePatrimônioLíquido:ocapitalsocial(queéodinheiroinvestidopelosproprietáriosemtrocadeações)elucrosacumulados(queéolucroqueaempresaobteveenãodistribuiuparaossócios).Destaformatemosaequaçãofundamentaldacontabilidade:

!"#$% = '())#$% + '("+#,ô.#%0í23#4%Em alguns casos, os ativos são apresentados na parte superior e os passivos e opatrimônioliquidonaparteinferiordobalanço.As contas de ativo e de passivo se dividem em circulante e não circulante. As contasconsideradascomo“circulantes”possuemliquidezdeatéumano.Nessecontexto,ativoscirculantes são os bens e direitos que uma empresa pretende realizar (transformar em

FGV – CONTABILIDADE – 2016.2 5

dinheiro) ou consumir dentro de um ano. Caixa, estoques, contas a receber, aluguelantecipado são algunsdos exemplosde ativos circulantesqueumaempresapossui.Deforma análoga, passivos circulantes são as obrigações que serão pagas em até um anocomo,porexemplo,contasapagar, receitasantecipadas, saláriosapagar,empréstimosdecurtoprazo.Ascontasnãocirculantes,porsuavez,possuemliquidezmaiordoqueumano. Alguns ativos não circulantes são: terrenos, edifícios, máquinas, intangível, etc.Algunspassivosnãocirculantessão:empréstimosdelongoprazo,financiamentos,etc.Outro conceito importante de se entender é a diferença entre crédito e débito. Porconvenção, o lado esquerdo de uma conta é chamado de débito e o lado direito decrédito.Destaforma,umlançamentodo ladoesquerdodeumaconta(débito)aumentaativos (que tambémestãodo ladoesquerdodoBalançoPatrimonial)e reduzpassivosepatrimôniolíquido(queestãodoladodireitodoBalançoPatrimonial).Deformaanáloga,um lançamentono ladodireito deuma conta (crédito) reduz ativos (que estãodo ladoesquerdodoBalançoPatrimonial)eaumentapassivosepatrimôniolíquido(queestãodoladodireitodoBalançoPatrimonial).Destaforma,créditoedébitosãoapenasconvençõescontábeise,portanto,nãosepodeafirmarqueumcréditoéfavorávelequeodébitoédesfavorável.Emsuma:QualquercontadeAtivo:

QualquercontadePassivoouPL:

ADemonstraçãodoResultadodoExercício(DRE)mostraoresultado(lucro)emumdadoperíodo(normalmenteanualoutrimestral).Parachegaratéolucro,aDREmostraqualfoia receita, quais foram as despesas, tributos, etc. Para contabilizar umaDRE utiliza-se oregimedecompetência.

ADemonstraçãodeFluxodeCaixa(DFC)mostraasvariaçõesnocaixa,provocadopelasatividadesoperacionais,definanciamentoedeinvestimento.Destaforma,aDFCmostraqual foi o recebimento de clientes, pagamento a fornecedores, pagamento de juros,

Débito Crédito$Aumentos $Diminuições

Débito Crédito$Diminuições $Aumentos

FGV – CONTABILIDADE – 2016.2 6

captação de um empréstimo, pagamento de tributos, etc. Para contabilizar uma DFC,utiliza-seoregimedecaixa.

Mas qual a diferença entre o regime de caixa e o de competência?O regime de caixaconsidera quando o dinheiro efetivamente entra e/ou sai do caixa, independente daprestaçãodoserviço,entregadamercadoriaouusufrutodeumbemouserviço.Oregime

decompetência,poroutrolado,reconheceosefeitosdecadatransaçãonomomentoemqueocorrem,independentementedofatodosvaloresacordadosteremsidorecebidosoupagos.Oregimedecompetênciaéoqueafetaolucro,destaformaaempresapodeterlucroenãoterdinheiroemcaixa(nocasodeaindanãoterrecebidosuasvenda)outerprejuízoeterdinheiroemcaixa(nocasodeaindanãoterpagadosuasobrigações).Parailustrarasituação,considereesteexemplo:seaempresarecebeporumamercadoriaque ainda não entregou, isto afetará o caixa, mas não afetará o lucro (regime decompetência),jáquenãohouveatransferênciadobem.Poroutrolado,seaempresajáentregou o produtomais ainda não recebeu o pagamento do cliente, não há efeito nocaixa,maspode-secontabilizarcomolucro,poisjáhouveatransferênciadoprodutoeaempresapossuiodireitodereceberporaquelavenda.Outros conceitos importantes para a melhor compreensão da contabilidade sãoapresentadosaolongodomanualdelançamentosoudeexercícios.

FGV – CONTABILIDADE – 2016.2 7

MANUALDELANÇAMENTOSO objetivo deste manual é exemplificar a contabilização dos principais lançamentoscontábeis, indicando as contas movimentadas. Para cada lançamento, há uma breveexplicaçãoda lógicado lançamento.É importante ressaltarqueestesnãosãoosúnicoslançamentospossíveis,masdemaneirageral,boaparteestãocontidosaqui.Parafacilitaraorganização,oslançamentosforamdivididosemquatrosubgrupos:

(1) lançamentos no balanço: Engloba lançamentos que afetam apenas o balançopatrimonial,ouseja,nãoafetamolucro.

(2) operações com vendas: Engloba boa parte dos tipos de venda, com e semrecebimentototalecomesemaentregadamercadoriaouprestaçãodoserviço.

(3) outrasvariaçõesnopatrimôniolíquido:Englobalançamentosdedespesas.(4) lançamentos “complexos”: Engloba lançamentos que são comumente cobrados

apenas na prova final, como a contabilização de estoque (PEPS, UEPS eMPM),leasing,impairment,equivalênciapatrimonial,etc.

O manual é interativo, desta forma, os lançamentos não estão completamentepreenchidos. Desta forma, utilize as linhas indicadas nas figuras para preencher olançamento correto. É importante ressaltar que alguns balanços estão negativos nomanualde lançamentos.Entretanto,naprática,nãoexistembalançosnegativos, apesardealgunslançamentosreduziremsimultaneamenteativosepassivos,fazendocomqueavariação do lançamento resulte em um balanço negativo. Como este manual ilustralançamentosindividuais,háalgunsbalançosnegativos.

FGV – CONTABILIDADE – 2016.2 8

1. LançamentosnoBalanço1.1 AportedeCapitalOcorrequandoosacionistasadicionamrecursosnaempresa,sejanaformadedinheiro,estoque,equipamentosouqualqueroutroativo.Nestecaso,acontacreditadaéocapitalsocial,nopatrimôniolíquido(aumentodeumpatrimôniolíquido).Acontadebitada,porsuavez,éoativofornecidopelosócio.Nocasodedesinvestimentos,ouseja,retiradadecapital, ocorre o contrário, ou seja, o capital social diminui (débito) e o caixa diminui(crédito).

a. AcionistasintegralizamocapitalsocialnovalordeR$50.000emdinheiro.

b. AcionistasintegralizamocapitalsocialnovalordeR$60.000sendometadeemdinheiro,metadenaformadeestoques.

c. AempresarecomprouR$10.000emações*.

FGV – CONTABILIDADE – 2016.2 9

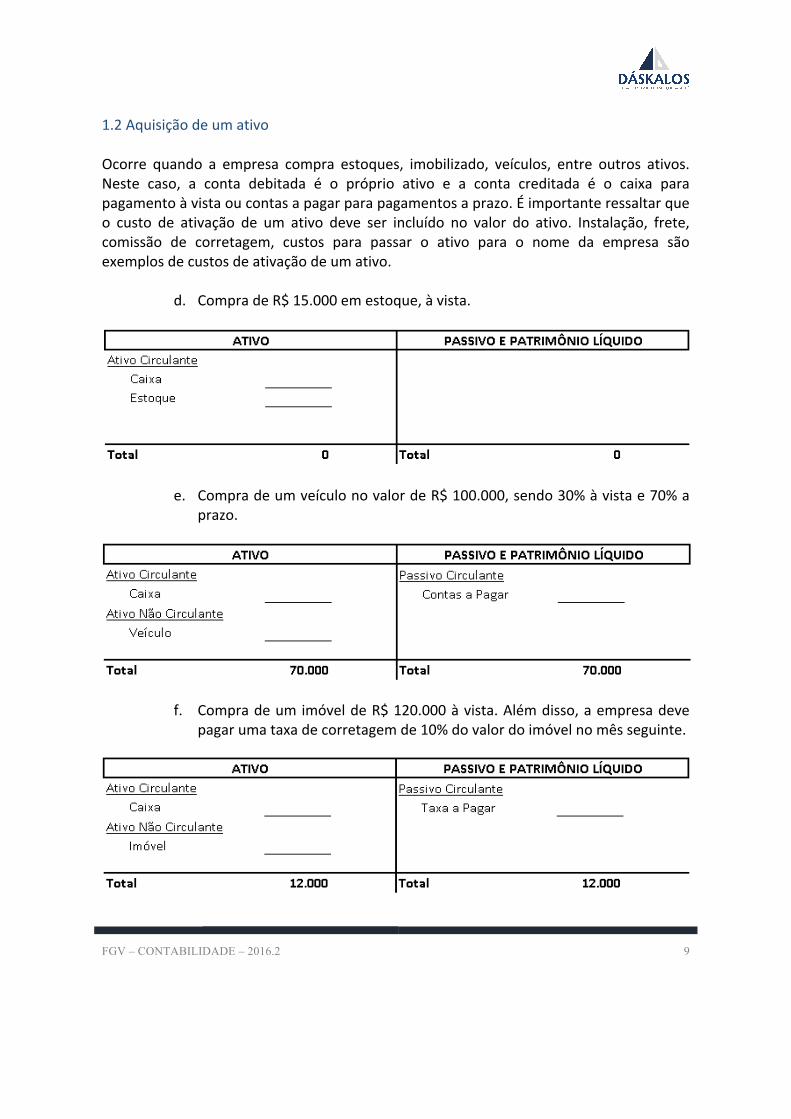

1.2 AquisiçãodeumativoOcorre quando a empresa compra estoques, imobilizado, veículos, entre outros ativos.Neste caso, a conta debitada é o próprio ativo e a conta creditada é o caixa parapagamentoàvistaoucontasapagarparapagamentosaprazo.Éimportanteressaltarqueo custo de ativação de um ativo deve ser incluído no valor do ativo. Instalação, frete,comissão de corretagem, custos para passar o ativo para o nome da empresa sãoexemplosdecustosdeativaçãodeumativo.

d. CompradeR$15.000emestoque,àvista.

e. CompradeumveículonovalordeR$100.000,sendo30%àvistae70%aprazo.

f. CompradeumimóveldeR$120.000àvista.Alémdisso,aempresadevepagarumataxadecorretagemde10%dovalordoimóvelnomêsseguinte.

FGV – CONTABILIDADE – 2016.2 10

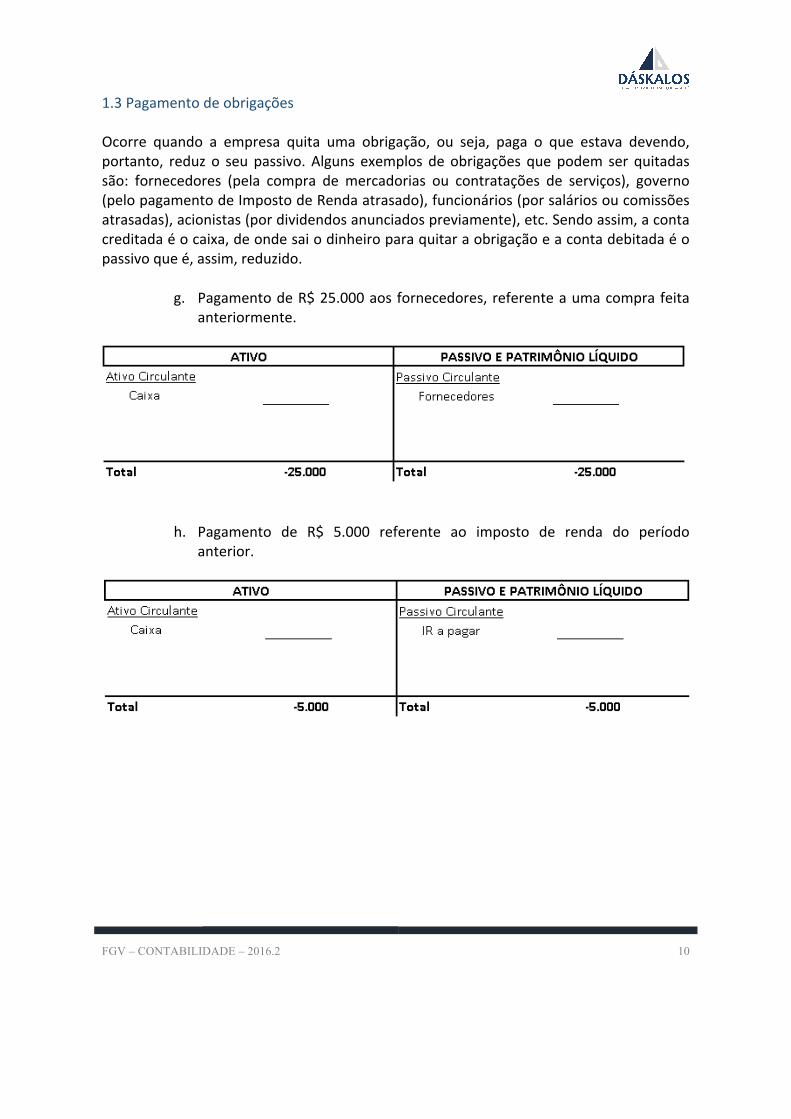

1.3 PagamentodeobrigaçõesOcorre quando a empresa quita uma obrigação, ou seja, paga o que estava devendo,portanto, reduz o seupassivo. Alguns exemplos deobrigações quepodem ser quitadassão: fornecedores (pela compra de mercadorias ou contratações de serviços), governo(pelopagamentodeImpostodeRendaatrasado),funcionários(porsaláriosoucomissõesatrasadas),acionistas(pordividendosanunciadospreviamente),etc.Sendoassim,acontacreditadaéocaixa,deondesaiodinheiroparaquitaraobrigaçãoeacontadebitadaéopassivoqueé,assim,reduzido.

g. PagamentodeR$25.000aosfornecedores,referenteaumacomprafeitaanteriormente.

h. Pagamento de R$ 5.000 referente ao imposto de renda do períodoanterior.

FGV–2016.2 XX

... Para obter a apostila completa, passe em um de nossos pontos de venda.

FGV – CONTABILIDADE – 2016.2 63

MANUALDEEXERCÍCIOS

EXERCÍCIO1:EXERCÍCIOEMPRESABALANÇUS

ACia.Balançusfoiabertadia01/01/X0.Efetueoslançamentos,combasenasinformaçõesabaixo, demonstrando a situação patrimonial da empresa a cada lançamento. Oslançamentos1e2jáestãofeitoscomoexemplos.Lançamento1:OssóciosintegralizamocapitalsocialnovalordeR$30.000emdinheiro.

Lançamento2:ACia.BalançuscomprouumalojanovalordeR$40.000,pagandometadeàvistaemetadeaprazo.

AtivoCirculante PassivoCirculanteCaixa 30.000

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoCapitalSocial 30.000

Total 30.000 Total 30.000

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

AtivoCirculante PassivoCirculanteCaixa 10.000 ContasaPagar 20.000

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja 40.000 CapitalSocial 30.000

Total 50.000 Total 50.000

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

FGV – CONTABILIDADE – 2016.2 64

Lançamento3:Tambémcomproumóveiseequipamentosparasualoja,àvistanovalordeR$3.000.

Lançamento4:Comprou,aprazo,R$5.000emmercadorias.

Lançamento5:Vendeu,aprazoesemlucro,R$2.000desuasmercadorias.

AtivoCirculante PassivoCirculanteCaixa ContasaPagar

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

AtivoCirculante PassivoCirculanteCaixa ContasaPagarMercadorias Fornecedores

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

AtivoCirculante PassivoCirculanteCaixa ContasaPagarMercadorias FornecedoresContasaReceber

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

FGV – CONTABILIDADE – 2016.2 65

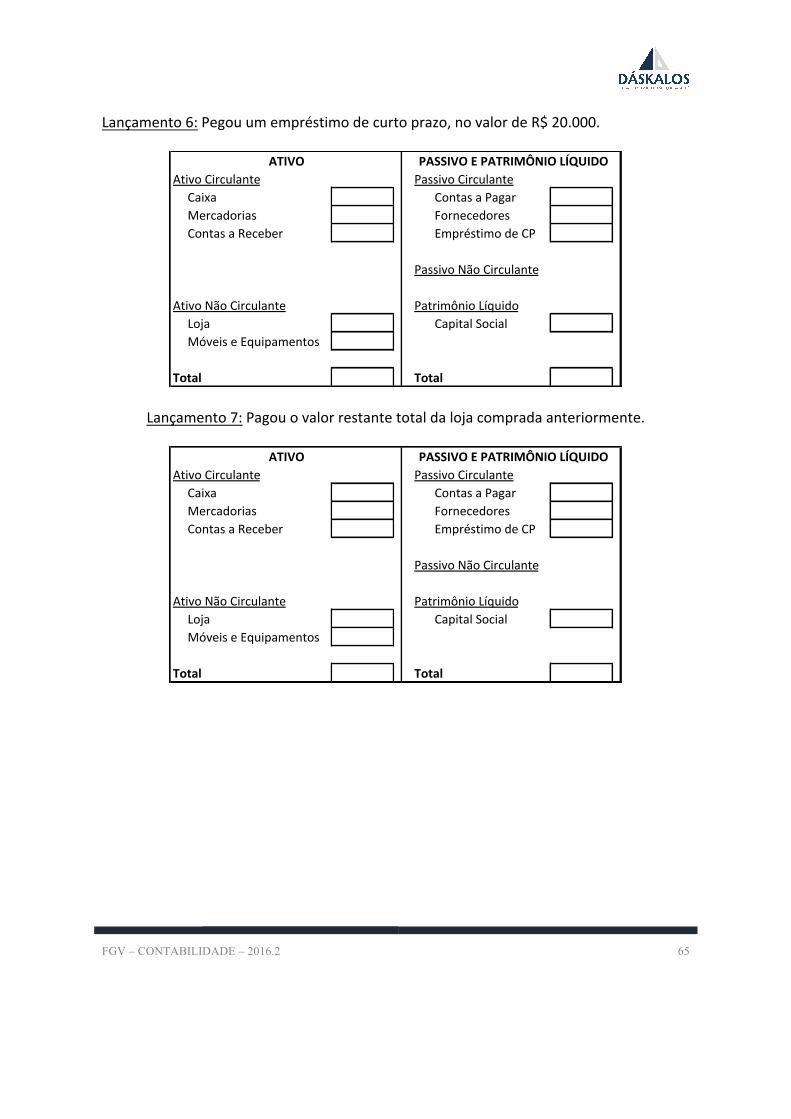

Lançamento6:Pegouumempréstimodecurtoprazo,novalordeR$20.000.

Lançamento7:Pagouovalorrestantetotaldalojacompradaanteriormente.

AtivoCirculante PassivoCirculanteCaixa ContasaPagarMercadorias FornecedoresContasaReceber EmpréstimodeCP

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

AtivoCirculante PassivoCirculanteCaixa ContasaPagarMercadorias FornecedoresContasaReceber EmpréstimodeCP

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

FGV – CONTABILIDADE – 2016.2 66

Lançamento8:Recebeuodinheiropelavendadasmercadorias.

AtivoCirculante PassivoCirculanteCaixa ContasaPagarMercadorias FornecedoresContasaReceber EmpréstimodeCP

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoLoja CapitalSocialMóveiseEquipamentos

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

FGV – CONTABILIDADE – 2016.2 67

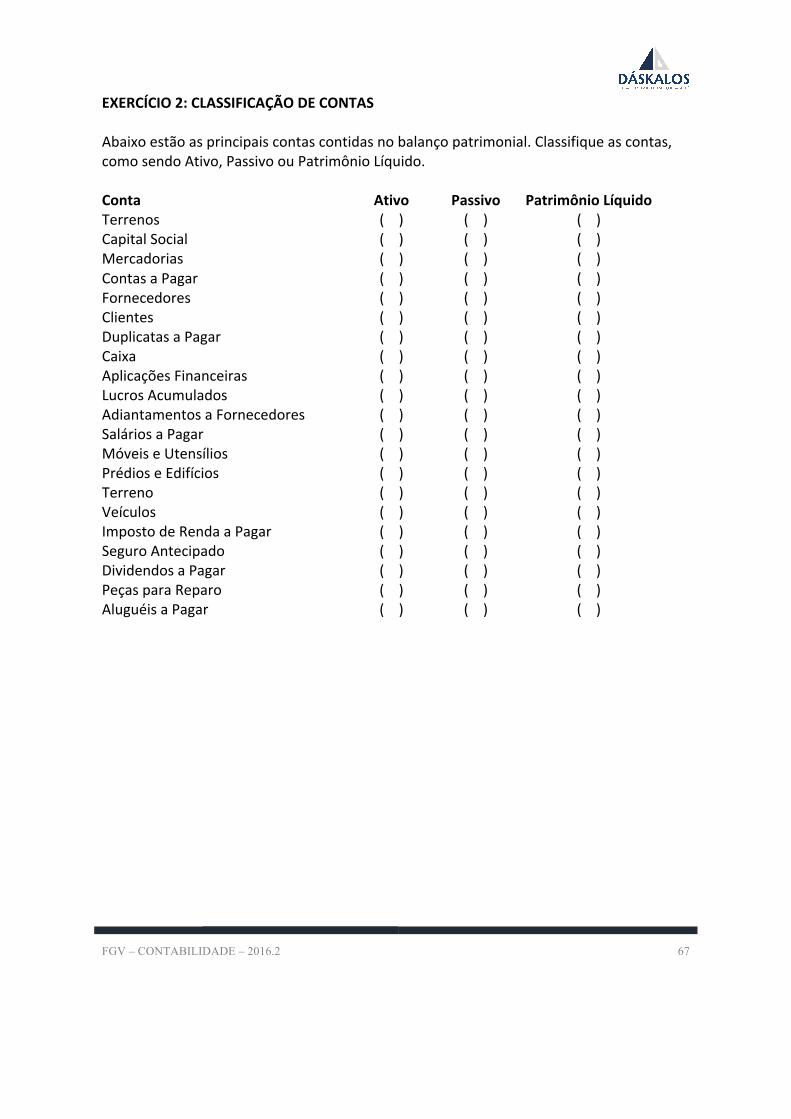

EXERCÍCIO2:CLASSIFICAÇÃODECONTAS

Abaixoestãoasprincipaiscontascontidasnobalançopatrimonial.Classifiqueascontas,comosendoAtivo,PassivoouPatrimônioLíquido.�Conta Ativo Passivo PatrimônioLíquido

Terrenos () () ()CapitalSocial () () ()Mercadorias () () ()ContasaPagar () () ()Fornecedores () () ()Clientes () () ()DuplicatasaPagar () () ()Caixa () () ()AplicaçõesFinanceiras () () ()LucrosAcumulados () () ()AdiantamentosaFornecedores () () ()SaláriosaPagar () () ()MóveiseUtensílios () () ()PrédioseEdifícios () () ()Terreno () () ()Veículos () () ()ImpostodeRendaaPagar () () ()SeguroAntecipado () () ()DividendosaPagar () () ()PeçasparaReparo () () ()AluguéisaPagar () () ()

FGV – CONTABILIDADE – 2016.2 68

EXERCÍCIO3:CONTASIMPACTADAS

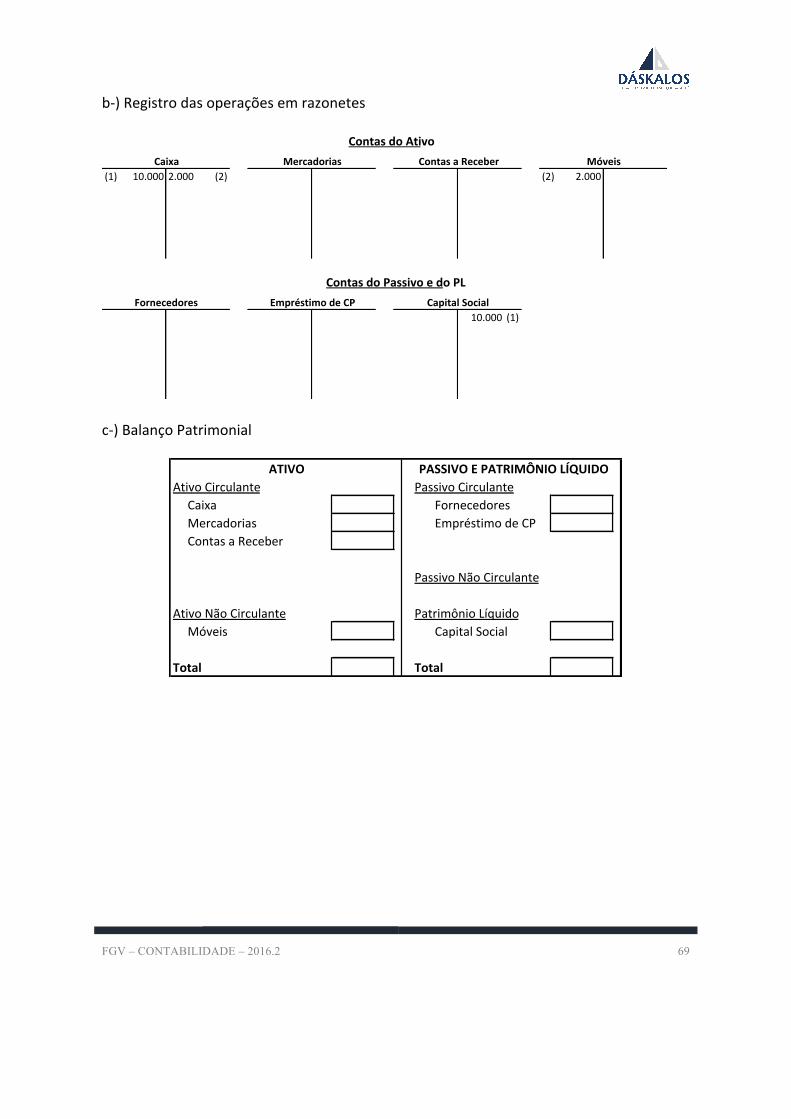

Paracadaumadasoperaçõesdescritosabaixo:a-)indiqueosefeitosdecadaoperaçãosobreoAtivo,PassivoePatrimônioLíquido.b-)Registreasoperaçõesnosrazonetes.c-)ElaboreumBalançoPatrimonialdasituaçãofinal.Osdoisprimeirositensestãoresolvidoscomoexemplos.

1. InvestimentoinicialdecapitalnovalordeR$10.000.2. ComprademóveisnovalordeR$2.000,àvista.3. ComprademercadoriassendoR$500àvistaeR$1.500,aprazo.4. Vendaaprazo,semlucro,demercadoriasporR$2.000.5. Pagamentototaldasmercadoriascompradasanteriormente.6. CaptaçãodeumempréstimodecurtoprazonovalordeR$5.000.7. Recebimentodovalorde50%dovalordavendaanterior.8. Pagamentode20%doempréstimocaptado.

a-)EfeitosdasoperaçõesnoBPLançamento Ativo Passivo PatrimônioLíquido

1 Aumenta Nãoafeta Aumenta2 AumentaeDiminui Nãoafeta Nãoafeta3 4 5 6

7 8

FGV – CONTABILIDADE – 2016.2 69

b-)Registrodasoperaçõesemrazonetes

c-)BalançoPatrimonial

(1) 10.000 2.000 (2) (2) 2.000

10.000 (1)

ContasaReceber Móveis

ContasdoAtivo

ContasdoPassivoedoPLFornecedores EmpréstimodeCP CapitalSocial

Caixa Mercadorias

AtivoCirculante PassivoCirculanteCaixa FornecedoresMercadorias EmpréstimodeCPContasaReceber

PassivoNãoCirculante

AtivoNãoCirculante PatrimônioLíquidoMóveis CapitalSocial

Total Total

ATIVO PASSIVOEPATRIMÔNIOLÍQUIDO

FGV–2016.2 XX

... Para obter a apostila completa, passe em um de nossos pontos de venda.