Apostila de administração financeira e orçamentária ii

47

Graduação em Administração Administração Financeira e Orçamentária II Prof. Gerson Leite Bezerra [email protected]

-

Upload

consulte-financas -

Category

Economy & Finance

-

view

16 -

download

1

Transcript of Apostila de administração financeira e orçamentária ii

Graduação em Administração

Administração

Financeira e

Orçamentária II

Prof. Gerson Leite Bezerra

SUMÁRIO

1. PLANEJAMENTO E CONTROLE 3 2. ORÇAMENTO 8 3. ORÇAMENTO DE INVESTIMENTO 14 4. CUSTO DE CAPITAL 23 5. GESTÃO ORÇAMENTÁRIA 30 BIBLIOGRAFIAS 53

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 3

1. PLANEJAMENTO E CONTROLE A IMPORTÂNCIA DE PLANEJAR É essencial para se chegar a um destino estabelecido. Para fazer um planejamento deve-se considerar como ponto de partida o momento atual da empresa e projetar sua trajetória até a meta que se pretende alcançar, de conceitos básicos a um negócio bem-sucedido. Para a empresa saber quais passos devem ser dados para que os objetivos propostos sejam alcançados, diminuindo os riscos e as incertezas. Permite, ainda, identificar e restringir erros ainda no papel, ao invés de cometê-los no mercado. De acordo com ANTHONY (1979; 293): “Todas as administrações fazem planos. Não se pode conceber uma organização de qualquer tipo cujos líderes não pensem sobre quais deveriam ser os objetivos da organização e sobre o melhor modo de atingi-los. Um grupo de pessoas que não opera de acordo com alguma espécie de plano é meramente uma multidão incoerente, sem orientação, e não uma organização.” É possível que você tenha que desenvolver um planejamento orçamentário, porque alguém quer que você o faça. Elaborar um planejamento orçamentário apenas como resposta de uma necessidade externa faz com que o processo se torne um fardo ao invés de uma oportunidade. Por que fazer um planejamento orçamentário? Quem não mensura sua performance não percebe o risco que corre !!! O PLANEJAMENTO ORÇAMENTÁRIO REVELA OPORTUNIDADE DE: Ter mais controle, em curto e em longo prazo, sobre o desenvolvimento do negócio: Saber a exata capacidade industrial; Projeção de caixa realístico; Estabelecer metas e objetivos. Ajudará no alcance de seus objetivos, fazendo com que economize dinheiro e tempo (foco); possibilitará maior controle sobre suas finanças, marketing, operações diárias e ajuda a levantar fundos, com taxas menores, para financiar o negócio; lembrar que um planejamento orçamentário é uma trilha e não trilho e que não deve ser encarado como um instrumento rígido, portanto, é preciso acompanhá-lo permanentemente. Ser feito no papel e “a lápis”, já que está sujeito a correções. CONTROLE Acompanhar a execução das atividades de maneira rápida; Comparar o desempenho efetivo como planejado; é verificar se o caminho traçado considerado desejável, satisfatório ou viável para a empresa esta sendo seguido; é gerar informações para a tomada de decisões para eventual correção do desempenho alcançado. O que Não é MEDIDO não é ADMINISTRÁVEL !!!

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 4

A DIFERENÇA ENTRE PLANEJAMENTO E CONTROLE Costuma haver confusão entre os termos planejamento e controle, e ocasionalmente eles são usados como se quisessem dizer a mesma coisa. Na verdade, planejamento e controle são dois conceitos bastante diferentes. O planejamento envolve a fixação de objetivos e a elaboração de vários orçamentos para alcançar esses objetivos. O controle envolve as medidas tomadas pela administração para aumentar a probabilidade de que os objetivos fixados na etapa de planejamento sejam atingidos, e que todas as partes da organização estejam trabalhando juntas na direção desses objetivos. Para ser eficaz, um bom sistema orçamentário deve permitir a existência de planejamento e de controle. Bom planejamento sem controle efetivo é perda de tempo. PLANEJAMENTO ESTRATÉGICO: CONCEITOS E CARACTERÍSTICAS “Ações que possam identificar oportunidades e ameaças do ambiente em que a organização opera, visando observar as suas forças e fraquezas, sua capacidade atual e potencial e se antecipar às necessidades e demandas de mercado, para nele poder melhor competir.” Processo que possibilita à direção estabelecer o rumo a ser seguido pela organização Conjunto deliberado e sistemático de tomada de decisões. Promove maior interação entre a organização e seu ambiente, envolvendo todas as decisões que afetam a organização por um longo tempo. Mesmo quando está cercado de incertezas por abranger períodos longos e fatos que ainda não ocorreram. Opera com as incertezas do ambiente. Considera outros atores políticos do meio ambiente no qual se insere. Deve ser conduzido pela alta administração da organização. Envolve a organização como um todo. Dimensão temporal ampla. – Análise do ambiente futuro da organização. Fornece as bases para o planejamento tático/operacional da organização. Disseminação incorpora mentalidade estratégica na organização. ESTRATÉGIAS São os sistemas, métodos e caminhos planejados para a utilização dos recursos, meios e oportunidades, visando atingir os objetivos propostos. O que a organização decide fazer, considerando o ambiente, para atingir os objetivos, respeitando os princípios, visando cumprir a missão do negócio. PLANEJAMENTO FINANCEIRO Planejamento financeiro é o processo por meio do qual se calcula quanto de financiamento é necessário para se dar continuidade às operações de uma companhia e se decide quando e como a necessidade de fundos será financiada. A IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO Sem um procedimento confiável para estimar as necessidades de financiamento, uma companhia pode acabar não tendo fundos suficientes para pagar seus compromissos,

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 5

como juros sobre empréstimos, duplicadas a pagar, despesas de aluguel e despesas de serviços públicos. Uma empresa fica inadimplente se não for capaz de saldar suas obrigações contratuais, como despesas de juros sobre empréstimos. Portanto, a falta de um planejamento financeiro sólido pode causar falta de liquidez e, por isso, a falência – mesmo quando os ativos totais, incluindo ativos não líquidos, como estoque, instalações e equipamentos, forem maiores que os passivos. A administração precisa fazer um planejamento financeiro metódico para avaliar as necessidades futuras para financiamento. A época dos diferentes tipos de financiamento também é critica para o planejamento financeiro. As fontes de financiamento incluem: dívidas de curto e de longo prazo, ações ordinárias e preferências, e lucros retidos. Esses, que são lucros acumulados após impostos e dividendo, são uma fonte de financiamento especialmente desejável. A capacidade de a empresa expandir suas operações usando os lucros retidos é sinal de solvência financeira, porque tais fundos tornam uma empresa financeiramente autossuficiente. TIPOS DE PLANOS Planos Financeiros em Longo Prazo (estratégicos) São ações planejadas para um futuro distante, acompanhadas da previsão de seus reflexos financeiros. Tais planos tendem a cobrir períodos de dois a dez anos, sendo comum o emprego de planos quinquenais que são revistos periodicamente à luz de novas informações significativas. Geralmente, as empresas que estão sujeitas a elevados graus de incerteza operacional, ciclos de produção relativamente curtos, ou ambos, tendem a adotar horizontes de planejamento mais curtos. Planos financeiros a longo prazo são parte de um plano estratégico integrado que, em conjunto com os planos de produção, marketing e outros, utilizam-se de uma série de premissas e objetivos para orientar a empresa a alcançar seus objetivos estratégicos. Tais planos focalizam os dispêndios de capital, atividades de pesquisa e desenvolvimento, ações de marketing e de desenvolvimento de produtos, estrutura de capital e importantes fontes de financiamento. Deve-se incluir também a conclusão de projetos existentes, de linhas de produtos, ou ramos de negócios; reembolso ou amortização de dívidas e quaisquer aquisições planejadas. Tais planos tendem a ser subsidiados por inúmeros orçamentos e planos de lucro anuais. Por longo prazo entende-se o período do planejamento que ultrapassa um ano. Esse prazo varia de empresa para empresa. O planejamento do período considerado como longo prazo pode ser de dois a cinco anos; algumas empresas elaboram planejamentos para ate vinte anos. Planos Financeiros em Curto Prazo (operacionais) Os planos financeiros (operacionais) em curto prazo são ações planejadas para um período curto (de um a dois anos), acompanhadas da previsão de seus reflexos financeiros. Os principais insumos incluem a previsão de vendas e várias formas de dados operacionais e financeiros; os resultados mais importantes incluem inúmeros orçamentos operacionais, o orçamento de caixa e demonstrações financeiras projetadas. A partir das previsões de vendas são desenvolvidos planos de produção que consideram tanto o tempo necessário para converter a matéria-prima em produto acabado, como os tipos e quantidades de matérias-primas exigidos. Com base nesses planos, a empresa pode ainda estimar as necessidades de mão de obra direta, as despesas gerais de fábrica

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 6

e despesas operacionais. Tendo preparado essas estimativas, pode-se prepara a demonstração do resultado e o orçamento de caixa projetado. Assim, o plano de financiamento em longo prazo, o plano de investimento de capital e o balanço patrimonial do período corrente, o balanço projetado da empresa pode ser finalmente desenvolvido. Praticamente, não há diferença, entre planejamento em longo e em curto prazo, no que tange ao método de abordagem. Os mesmos princípios são aplicados na determinação dos itens de venda, custo, despesas, do fluxo de caixa e dos itens do balanço. Diferem apenas quanto à forma de apresentação. Geralmente, o planejamento ao curto prazo é mais detalhado, contendo todos os elementos necessários para o controle interno da empresa. A projeção do planejamento em longo prazo é feita em base anual, em comparação à base mensal do planejamento em curto prazo. Nota: o planejamento estratégico de uma empresa depende de empresa para empresa, ramo de atividade e sua dimensão. Os prazos em finanças: curto prazo, um ano, médio prazo, de um a cinco e longo prazo, acima de cinco anos. Muitas empresas adotam o curto prazo de dois anos. EXERCÍCIO DE FIXAÇÃO 1) O que significa planejamento? 2) Quais os tipos de planos? 3) O que são planos financeiro em curto e em longo prazos? 4) O que são planejamentos financeiros? 5) O que são planejamentos estratégicos? 6) Qual a importância de planejar? 7) Por que fazer um planejamento orçamentário? 8) Quais as características que a empresa identificar oportunidades e ameaças do ambiente em que atua? 9) Quais as Estratégias do Planejamento Estratégico? 10) Qual a oportunidade o Planejamento Estratégico revela? 11) Qual a importância do Planejamento Financeiro? 12) O que significa controle?

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 7

2. ORÇAMENTO

É a tradução, em termos monetários, do planejamento estratégico e do planejamento funcional da empresa, sendo retratado, de forma integrada com a contabilidade, sob os aspectos econômicos e financeiros, e permitindo o acompanhamento e controle da sua execução. Também podemos dizer que é um plano detalhado de aquisição e uso de recursos financeiros e de outros tipos durante um período determinado. Representa um plano para o futuro, expresso em termos quantitativos formais. O ato de preparação de um orçamento é chamado de elaboração de orçamentos. O uso de orçamentos para controlar as atividades de uma organização é chamado de controle orçamentário. VANTAGENS DA ELABORAÇÃO DE ORÇAMENTO As empresas extraem muitos benefícios de um programa de elaboração de orçamentos. Esses benefícios incluem:

1. Os orçamentos comunicam os planos da administração a toda a organização. 2. Os orçamentos forçam os administradores a refletir sobre o futuro e planejá-lo.

Se não fosse necessário elaborar um orçamento, muitos administradores gastariam todo o seu tempo lidando com emergências diárias.

3. O processo de elaboração de orçamentos proporciona um instrumento de alocação de recursos às partes da organização nas quais podem ser usados mais eficazmente.

4. O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorrerem.

5. Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes. A elaboração de orçamentos ajuda a garantir que todos os membros da organização estão fazendo esforços na mesma direção.

6. Os orçamentos definem metas e objetivos que podem atuar como padrões de referência para a avaliação de desempenho subsequente. ORÇAMENTO GERAL

É um conjunto de planos e políticas que, formalmente estabelecidos e expressos em resultados financeiros, permite à administração conhecer, a priori, os resultados operacionais da empresa em seguida, executar os acompanhamentos necessários para que esses resultados sejam alcançados e os possíveis desvios sejam analisados,avaliados e corrigidos. Podemos resumir tal conceito: O orçamento geral retrata a estratégia da empresa e demonstra, por meio de um conjunto integrado por orçamentos específicos, onde são observamos quantitativamente as ações e políticas da empresa, relativas a determinados períodos futuros. Portanto, é um resumo dos planos de uma empresa, no qual são fixadas metas específicas de atividades de venda, produção, distribuição e financiamento. Geralmente, culmina num orçamento de caixa, numa projeção da demonstração de resultados, e num

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 8

balanço projetado. Em síntese, representa uma expressão abrangente dos planos da administração para o futuro e de como esses planos devem ser executados. ORÇAMENTO ESPECÍFICO

Os itens de despesas comuns obedecem aos mesmos critérios de planejamento e controle, enquanto os itens de despesas específicas requerem julgamento mais cuidadoso do analista; pois exigem maior conhecimento da política da empresa, com referência a cada item, e das implicações, no plano financeiro, de tal política. Em geral, esses itens específicos absorvem quantias elevadas e exigem maior atenção da administração. Para facilitar a tarefa do controle, muitas empresas adotam o sistema orçamentário específico, além do orçamento geral de despesas por departamento, que faz parte do sistema integral de controle financeiro adotado. O orçamento específico consiste no planejamento de cada item de despesas, com o que se obtém acompanhamento mensal no processo de controle. ORÇAMENTO DE RECEITAS O orçamento de vendas constitui-se na planificação futura das vendas da empresa para determinado período, relacionando em suas projeções os produtos e /ou serviços que serão oferecidos e distribuídos em cada mercado de atuação, indicando quantidade, preço unitário e receita total. ORÇAMENTO DE DESPESAS OPERACIONAIS O orçamento de despesas operacionais são todos aqueles necessários ao funcionamento da organização, envolvendo diretamente os gastos administrativos, com vendas, em qualquer dos estágios, financeiros e tributários. Consideração Inicial Este tipo de orçamento envolve aquelas despesas oriundo da comercialização de seus produtos e da própria administração da empresa na qual se dividem em: DESPESAS ADMINISTRATIVAS; DESPESAS COM PESSOAL; DESPESAS COM VENDAS; DESPESAS FINANCEIRAS; DESPESAS TRIBUTÁRIAS. Despesas Administrativas O orçamento da despesa administrativa geralmente estará relacionado a itens classificados nos gastos fixos e fundamentais a funcionalidade da organização. Em geral a análise dos dados históricos constitui-se em boa fonte para sua estimativa. Envolvem principalmente: ALUGUÉIS E CONDOMÍNIOS; LUZ, ENERGIA ELÉTRICA E COMUNICAÇÕES; DEPRECIAÇÕES E MANUTENÇÕES; MATERIAL DE EXPEDIENTE; ASSINATURAS DE JORNAIS E REVISTAS, SEGUROS, ETC. Objetivos

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 9

a) Definir as mudanças que irão ocorrer na política de atuação, em termos de aumento ou redução de suas metas operacionais; b) Auxiliar as demais áreas no autogerenciamento da empresa. Devem ser inseridos na avaliação prévia os seguintes aspectos: a) CUSTO BÁSICO POR CENTRO DE CUSTO; b) ATIVIDADES DO SETOR, abrangendo a descrição dos seus objetivos; c) EXPOSIÇÃO DE ATIVIDADES QUE POSSAM SER RESTRINGIDAS, no caso de redução dos objetivos e metas da empresa; e d) ATIVIDADES QUE POSSAM SER AMPLIADAS, em caso de acréscimos dos objetivos e das metas da empresa. Elementos de Avaliação: a) Aluguéis e condomínios; b) Material de expediente; c) Comunicações (telefone, fax, internet); d) Depreciação e manutenção; e) Assinaturas de jornais e revistas especializadas; f) Despesas com água e energia elétrica; g) Seguros. Despesas com Pessoal Este orçamento envolve todos os gastos com os Recursos Humanos da empresa, que não estejam relacionados com o processo produtivo operacional, incluindo os encargos sociais e os benefícios concedidos pela organização. Neste item estimamos - Salários, gratificações, férias, 13º salário, indenizações, aviso prévio e encargos e benefícios sociais (INSS, FGTS, assistência médica e social) do pessoal administrativo. Despesas com Vendas Correspondem a todas as despesas provenientes da comercialização do produto ou serviço. Características Neste tipo de orçamento, há características específicas e diretamente ligadas a ela, na qual destacamos: a) DESPESAS GERADAS ANTES DAS VENDAS – propaganda, publicidade, brindes, promoções, etc.; b) DESPESAS GERADAS DURANTE AS VENDAS – envolve as administrativas, tais como: salários dos vendedores, honorários, encargos sociais, viagens, estadas, comunicações, etc.; c) DESPESAS GERADAS APÓS AS VENDAS – envolve aquelas relativas a: embarque da mercadoria, frete, seguro (transporte), comissões dos vendedores, etc. Elementos de Avaliação Devem ser avaliados e analisados as possíveis despesas relacionadas com vendas, tais como:

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 10

a) Aluguéis de escritórios de representação; b) Anúncios em publicidade; c) Salários, comissões, gratificações e encargos sociais dos vendedores; d) Comunicações (telefone, fax, internet, etc.); e) Viagens e estadas da Diretoria e dos Vendedores; f) Fretes e transporte de mercadorias; g) Embalagens; h) Material de apoio, brindes, impressos, cartões de visita, talões de notas fiscais, etc.; i) Promoções e propagandas; j) Despesas com representantes. Despesas Financeiras Neste orçamento, devemos considerar aquelas despesas com juros, descontos e atualização monetária, incluem-se, ainda, aqueles encargos oriundos de aplicações temporárias em títulos ou ações, cobranças bancárias, taxa de abertura de crédito, entre outros. Objetivos: O objetivo fundamental desta despesa é projetar, quando a empresa se habilitar a captar recursos de terceiros, os valores a serem amortizados e os juros a serem pagos a instituição financiadora ou o ganho de aplicações financeiras. Características: a) JUROS DE FUNCIONAMENTO – constituem-se em operações de descontos, cobranças, etc., com o respaldo de títulos oriundos de vendas efetivadas pela organização (captação de capital de giro); e b) JUROS DE FINANCIAMENTO – referem-se a juros decorrentes de aquisição de ativos fixos para a organização, através de linha de crédito de instituições financeiras, normalmente de longo prazo. Despesas Tributárias Este orçamento se justifica pelo elevado número de impostos que a empresa terá que desembolsar no período. Poderá ocorrer a partir da incidência de: a) IMPOSTOS; b) TAXAS; e c) CONTRIBUIÇÕES DE MELHORIAS. Objetivos Além de ter como objetivo fundamental o de planejar os desembolsos com tributos, outros importantes devem ser destacados, tais como: a) Analisar a participação dos tributos na estrutura de custos da empresa; b) Classificar a carga tributária incidente sobre a empresa em direta e indireta, bem como seus reflexos nos preços de produtos e/ou serviços; c) Definir, de forma explícita, a implantação da Contabilidade Tributária na empresa;

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 11

d) Estudar as diversas alíquotas incidentes sobre mercadorias no país e/ou serviços no País e no exterior, visando obter benefícios fiscais à empresa. Elementos Avaliativos As principais características das despesas tributárias são: a) PIS/PASEP; b) COFINS; c) Imposto de Renda da Pessoa Jurídica - IRPJ; d) Seguridade Social; e) Contribuição social sobre o lucro - CSLL; f) IPTU; g) Imposto de Renda; h) Imposto Sindical; i) IOF; j) IPI; k) ISSQN; l) ICMS. EXERCÍCIO DE FIXAÇÃO 1) O que significa Orçamento? 2) Quais são as vantagens de elaborar um orçamento? 3) Comente sobre orçamento de receitas? 4) Qual a diferença entre orçamento geral e o específico? 5) Comente sobre orçamento de despesas operacionais? 6) O que vem a ser despesas com pessoal? 7) Fale sobre despesas com vendas. 8) Cite algumas características específicas e diretamente ligadas ao orçamento com vendas. 9) Comente sobre despesas financeiras e suas características. 10) Cite objetivos fundamentais de planejar os desembolsos com tributos. 11) Cite as principais características das despesas tributárias.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 12

3. ORÇAMENTO DE INVESTIMENTO O Orçamento de Investimento deve incluir os programas para aumento ou redução de instalações, obras civis, equipamentos, reformas, melhoramentos, substituições e outras decisões que exijam o dispêndio de recursos. Os projetos de investimento normalmente envolvem aplicações de recursos substanciais, e seu impacto sobre a empresa estende-se por períodos relativamente longos. Cada investimento pode ser identificado com sua dimensão temporal específica; por essa razão, esse orçamento é composto por projetos que devem estar refletidos no plano de resultados em longo e em curto prazo. A responsabilidade pela elaboração do orçamento de investimentos deve recair sobre todos os membros da administração; a responsabilidade pela aprovação, contudo, pertence à alta administração, que deverá ter implementado procedimentos definidos para a análise e avaliação das propostas de investimentos. Uma proposta de investimento deve ser estudada inicialmente quanto aos seguintes pontos: IMPORTANTE !!! a) Descrição detalhada do projeto; b) Os motivos para o investimento; c) Levantamento de dados; d) Vantagens e desvantagens do projeto; e) Avaliação do valor do investimento; f) Especificação das exigências financeiras; g) Datas prováveis de início e conclusão do projeto; h) Planos de coordenação do projeto com os objetivos e potencialidades da empresa em curto e longo prazos. Após esse estudo inicial, a alta administração poderá decidir pelo abandono do projeto ou pelo desenvolvimento de análises e planejamento adicionais. Os projetos importantes devem ser objeto de análise especial, avaliação administrativa e julgamento adequado. Os métodos utilizados para determinar seu valor de investimento. Atenção !!! O orçamento de investimento e orçamento de caixa são elaborados simultaneamente com o orçamento econômico (orçamento de receita, despesa e custo). A Importância de Planejar os Investimentos O Planejamento Estratégico e o Orçamento Empresarial são essenciais para a sobrevivência de uma empresa. Sem estas ferramentas, a empresa fica sem rumo, sem objetivos futuros e mais vulnerável a ameaças externas onde a concorrência é implacável. O planejamento já é feito pelos empresários, mesmo informalmente, é uma característica própria do empreendedor. A proposta é que esse seja feito de maneira mais ampla,

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 13

envolvendo todos da empresa, assim se tornará muito mais eficaz e participativo. Porém estes procedimentos não devem estar limitados ao universo interno da empresa. O que fazer com o universo externo? Como enfrentar a concorrência e os produtos importados com preços mais baixos? Como manter os seus lucros em tempos difíceis? Investimentos em Ativos Fixos Você já avaliou a situação, a manutenção e a obsolescência de seu maquinário, um dos seus maiores patrimônios, o conhecido Ativo Fixo da empresa? Este ativo fixo é o principal responsável pela produção da empresa, bem como os veículos que são responsáveis pela logística, entre outros. Está na hora de pensar em longo prazo e rever tudo o que pode ameaçar e reduzir sua produtividade.

Para as empresas se manterem competitivas, são necessários investimentos nos seus ativos, bem como a constante manutenção e controle dos mesmos.

Neste tipo de orçamento de investimento são consideradas as aquisições de máquinas e equipamentos, veículos, construções, modificações e transformações visando a melhoria da capacidade produtiva ou prestação de serviços. Segue abaixo alguns métodos de avaliação de investimentos:

Existem consumidores e negociantes que realmente precisam daquele real hoje e prometem que estão dispostos a reembolsar mais do que aquele real no futuro. Negociantes podem investir os fundos de empréstimos de capital para criar lucros que são (esperançosamente) mais do que suficiente para reembolsar os fundos de empréstimo (principal) mais os juros. Os consumidores e governos pedem emprestado por várias razões, mas é esperado que tenham renda suficiente no futuro para reembolsar o principal e os juros. Isto é o que chamamos de valor do dinheiro no tempo. Aplicar o conceito de valor do dinheiro no tempo é sem dúvida fundamental, pois é ele que determina a análise das alternativas de investimentos. A aceleração do processo de globalização econômica alterou profundamente o cenário financeiro mundial. Hoje, as oscilações imprevisíveis do mercado exigem dos profissionais da área financeira, conhecimentos profundos de Análise Financeira de Investimentos, uma ferramenta essencial para o gerenciamento eficiente de projetos para empresas de grande, médio e pequeno porte. INVESTIMENTOS Os investimentos estão classificados em dois grupos principais: investimento empresarial e investimento financeiro. Investimento Empresarial: os ativos de um investimento empresarial (por exemplo, uma nova fábrica ou a ampliação de uma já existente) têm um prazo longo e predefinido de duração, no qual todos os dados previstos de entradas e saídas de caixa precisam ser confirmados, ano a ano. A liquidez desse tipo de investimento é pequena.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 14

Investimento Financeiro: os investimentos no mercado financeiro são as aplicações em títulos e ações. Dificuldades na Análise de Investimentos A principal dificuldade na análise de investimentos é a obtenção de dados confiáveis, principalmente as projeções de entradas de caixa. Estas se originam basicamente das estimativas de vendas. Quando as estimativas sobre os dados do investimento são imprecisas, é recomendável que a análise de investimentos utilize três hipóteses: provável, otimista e pessimista. Desse modo, a análise de investimentos produzirá um Payback, um Valor Presente Líquido e Taxa Interna de Retorno. Critérios Econômicos de Decisão Consiste em analisar uma, duas ou mais propostas de investimento para concluir se é financeiramente vantagem efetivá-la ou qual delas é a mais rentável financeiramente, ou seja, qual a que trará maior lucro em dinheiro. Para analisar os investimentos utilizaremos os seguintes indicadores:

Taxa Mínima de Atratividade

Payback Simples

Payback Descontado

Valor Presente Líquido

Taxa Interna de Retorno EXERCÍCIO DE FIXAÇÃO 1) O que vem a ser orçamento de investimento? 2) Quem responde pela elaboração do orçamento de investimentos? 3) Uma proposta de investimento deve ser estudada, inicialmente, levando-se em considerações alguns pontos importantes. Quais pontos são esses? 4) Qual a decisão da alta administração após esse estudo inicial de um determinado projeto? 5) Qual a importância de Planejar os Investimentos? 6) Os investimentos estão classificados em dois grupos principais, quais são? Discorra sobre eles. TAXA MÍNIMA DE ATRATIVIDADE (TMA) O valor do dinheiro no tempo para cada empresa é expresso por um parâmetro denominado Taxa Mínima de Atratividade (TMA). Essa taxa é específica para cada empresa e representa a taxa de retorno que ela está disposta a aceitar em um investimento de risco para abrir mão de um retorno certo num investimento sem risco no mercado financeiro. E a mínima taxa que podemos aceitar para a aplicação do capital da empresa num investimento.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 15

Exemplo: 1. Uma empresa, cuja TMA é de 6% ao ano, dispõe de duas alternativas para introduzir uma linha de fabricação para um dos componentes de seu principal produto: • A alternativa A é para um processo automatizado que exigirá um investimento de R$ 20.000,00 e propiciará economias anuais de R$ 3.116,00 durante 10 anos. • A alternativa B é para um processo semiautomatizado, com investimento mais baixo (R$ 10.000,00), mas, devido ao uso ainda de mão de obra, propiciará uma economia anual de apenas R$ 1.628,00, também durante 10 anos. Qual a melhor alternativa? Resposta: letra A PAYBACK SIMPLES Payback simples significa o tempo necessário para obtermos o retorno do investimento feito, sem considerarmos o valor do tempo no dinheiro, isto é sem considerar uma taxa de rendimento para este capital investido. EXEMPLOS 1.Para o melhor entendimento do Payback Simples ou Descontado devemos sempre desenhar o fluxo com as entradas e saídas de capital conforme segue. Uma empresa está analisando um investimento para colocar gás no seu veículo de entregas. Os dados são: Instalação do gás: R$ 2.500,00; Economia em combustível: R$ 250,00 mensais. Representação gráfica: Com estas informações podemos afirmar que o payback Simples deste investimento será em 10 meses. Vale lembrar que não estamos considerando o valor do dinheiro no tempo, pois quando obtivermos o retorno de R$ 250,00 no décimo mês, o mesmo não terá mais o mesmo poder de compra como no dia de hoje. 2. A Companhia ABC planeja investir num projeto que tem um desembolso inicial de R$ 3.700,00. Os fluxos de caixa estimados de um período são os seguintes:

Anos Fluxo de caixa (R$)

1 1.000,00

2 2.000,00

3 1.500,00

4 1.000,00

Se a empresa tivesse como meta um período de amortização (payback) de três anos, você recomendaria que esse projeto fosse aceito? SOLUÇÃO:

RETORNOS MENSAIS

R$ 2.500,00

0 1 2 3 8 9 10(meses)

R$ 250 250 250 250 250 250

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 16

No segundo ano já se tem R$ 3.000,00, restando apenas R$ 700,00 para o retorno capital investido, logo:

1.500,00

700,00 = 0,4667, então 0,4667 x 12 meses = 5,6 meses ...

0,6 x 30 dias = 18 dias. O retorno do capital investido dar-se-á após 2 anos, 5 meses, 18 dias. EXERCÍCIOS 1. Os fluxos de caixa estimados de um período são os seguintes:

Anos Fluxo de caixa (R$)

1 2.000,00

2 4.000,00

3 6.000,00

4 5.000,00

5 1.000,00

O investimento inicial do projeto é de R$ 14.000,00. Supondo que a companhia pretenda a recuperação do investimento (payback) num período de três anos, determine se o projeto é aceitável. Qual o tempo do retorno de capital? 2. O investimento inicial de um projeto é de R$ 110.000,00. Os fluxos de caixa estimados são os seguintes:

Anos Fluxo de caixa (R$)

1 30.000,00

2 40.000,00

3 20.000,00

4 40.000,00

5 50.000,00

Qual o tempo de retorno do capital investido? PAYBACK DESCONTADO Significa o tempo necessário para obtermos o retorno do investimento feito, considerando o valor do tempo no dinheiro, isto é considerando uma taxa de rendimento para este capital investido. O payback é a relação entre o valor do investimento e o fluxo de caixa do investimento. O tempo de retorno indica em quanto tempo ocorre à recuperação do capital investido. Trabalharemos com o mesmo exemplo para explicar: EXEMPLOS:

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 17

1. Uma empresa está analisando um investimento para colocar gás no seu veículo de entregas. Os dados são: Instalação do gás: R$ 2.500,00; Economia em combustível: R$ 250,00 mensais; Taxa Mínima de Atratividade – TMA: 2%; Montar o payback descontado e seu o fluxo.

Payback Descontado

0 – 1 – 2.500,00 x 1,02 = – 2.550,00 + 250 = – 2.300,00

1 – 2 – 2.300,00 x 1,02 = – 2.346,00 + 250 = – 2.096,00

2 – 3 – 2.096,00 x 1,02 = – 2.137,92 + 250 = – 1.887,92

3 – 4 – 1.887,92 x 1,02 = – 1.925,67 + 250 = – 1.675,67

4 – 5 – 1.675,67 x 1,02 = – 1.709,18 + 250 = – 1.459,18

5 – 6 – 1.459,48 x 1,02 = – 1.488,36 + 250 = – 1.238,36

6 – 7 – 1.238,36 x 1,02 = – 1.263,13 + 250 = – 1.013,13

7 – 8 – 1.013,13 x 1,02 = – 1.033,39 + 250 = – 783,39

8 – 9 – 783,39 x 1,02 = – 799,06 + 250 = – 549,06

9 – 10 – 549,06 x 1,02 = – 560,04 + 250 = – 310,04

10 – 11 – 310,04 x 1,02 = – 316,24 + 250 = – 66,24

11 – 12 – 66,24 x 1,02 = – 67,57 + 250 = + 182,43

Fluxo: Considerando o valor do capital no tempo, observamos que o retorno do investimento somente se dará do 11º para o 12º mês, onde o capital começa a ser recolocado positivamente. 2. Uma empresa utiliza os serviços de uma transportadora para fazer entrega de mercadorias com um custo de R$ 8.400,00 por mês. Vamos calcular a viabilidade de investimento na compra de um veículo para transportar suas mercadorias. O valor do investimento é de R$ 80.000,00 mais despesas e encargos com um funcionário e despesas com combustível, manutenção e seguro.

RETORNOS MENSAIS

R$ 2.500,00

0 1 2 3 10 11 12(meses)

R$ 250 250 250 250 250 250

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 18

Informações Básicas – PayBack Caminhão Baú

Investimento Inicial 80.000,00

Custos Mensal Anual

Custos com combustível e manutenção - 2.500,00 - 30.000,00

Custos com motorista e ajudante - 3.200,00 - 38.400,00

Custo com seguro - 590,00 - 7.080,00

Recuperação do custo com transportadora 8.400,00 100.800,00

Total dos custos recuperados 2.110,00 25.320,00

Abaixo segue o cálculo do payback considerando o investimento inicial, taxa de juro anual de 10% como retorno do capital investido e a recuperação da despesa em substituição da transportadora para transporte próprio.

Custo do Capital

10% ao Ano

Anos Capital Juros Saldo

Investimento - 80.000,00

- 80.000,00

1 25.320,00 - 8.000,00 - 62.680,00

2 25.320,00 - 6.268,00 - 43.628,00

3 25.320,00 - 4.363,00 - 22.670,80

4 25.320,00 - 2.267,08 382,12

Conclusão: Pelo cálculo do Payback, no quarto ano o investimento será recuperado. É mais vantajoso para a empresa ter um caminhão próprio para fazer as entregas do que recorrer aos serviços de uma transportadora. VALOR PRESENTE LÍQUIDO (VPL) Se o valor presente de um fluxo de caixa futuro de um projeto for maior que seu custo inicial, o projeto é um empreendimento válido. Por outro lado, se o valor presente for menor que seu custo inicial, o projeto deve ser rejeitado porque o investidor perderá dinheiro se o projeto fosse aceito. Por definição, o valor presente líquido de um projeto aceito é zero ou positivo, e o valor presente líquido de um projeto rejeitado é negativo. O valor presente líquido (VPL) de um projeto pode ser calculado como abaixo: VPL = VP – I, em que: VP = valor presente; I = investimento inicial. Podemos ter as seguintes possibilidades para o Valor Presente Líquido de um projeto de investimento: Maior do que zero: significa que o investimento é economicamente atrativo, pois o

valor presente das entradas de caixa é maior do que o valor presente das saídas de caixa. Igual a zero: o investimento é indiferente, pois o valor presente das entradas de

caixa é igual ao valor presente das saídas de caixa. Menor do que zero: indica que o investimento não é economicamente atrativo

porque o valor presente das entradas de caixa é menor do que o valor presente das saídas de caixa.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 19

Entre vários projetos de investimento, o mais atrativo é aquele que tem maior Valor Presente Líquido. TAXA INTERNA DE RETORNO (TIR) A Taxa Interna de Retorno e a taxa de desconto que iguala o valor atual líquido dos fluxos de caixa de um projeto a zero. Em outras palavras, a taxa que com o valor atual das entradas seja igual ao valor atual das saídas. Para fins de decisão, a taxa obtida deverá ser confrontada a taxa que representa o custo de capital da empresa e o projeto só deverá ser aceito quando a sua taxa interna de retorno superar o custo de capital, significando que as aplicações da empresa estarão rendendo mais que o custo dos recursos usados na entidade como um todo. EXEMPLO Tomemos os dados do exemplo anterior. Instalação do gás: Investimento inicial: R$ 2.500,00; Fluxos futuro: R$ 250,00 mensais; Taxa Mínima de Atratividade – TMA: 2%. Calcule o VPL e TIR.

VPL = 11,02

250 +

21,02

250 +

31,02

250 +

41,02

250 +

51,02

250 +

61,02

250 +

71,02

250 +

+ 81,02

250 +

91,02

250+

101,02

250 111,02

250

121,02

250 – 2.500,00

VPL = 245,10 + 240,29 + 235,58 + 230,96 + 226,43 + 221,99 + 217,64 + 213,37 + 209,19 + 205,09 + 201,07 + 197,12 – 2.500,00 VPL = R$ 2.643,84 – R$ 2.500,00 VPL = + R$ 143,84 TIR = 2,92% ao mês. Com a ajuda de uma calculadora financeira ! ! ! Conforme orientações o VPL apresentou-se maior do que zero o que significa que o investimento no futuro vai nos gerar R$ 143,79 de diferença positiva. O PROJETO DEVE SER ACEITO ! ! ! EXERCÍCIOS 1. Uma empresa está analisando o investimento para aumentar sua linha de produção. O investimento inicial é de R$ 10.000,00, a uma taxa mínima de atratividade (TMA) de 2,5% ao mês. O retorno mensal é de R$ 2.000,00. Pede-se para calcular o payback descontado, o VPL a TIR, e representar o fluxo, justificando a escolha.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 20

2. Uma empresa está analisando a viabilidade de montar uma nova planta fabril. Onde o investimento inicial será de R$ 100.000,00, a uma taxa mínima de atratividade (TMA) de 3% ao mês. O retorno mensal é de R$ 25.000,00. Pede-se para calcular o payback descontado, o VPL, a TIR, e representar o fluxo, justificando a escolha. 3. Escolha o melhor projeto do ponto de vista do payback, payback descontado, do VPL e da TIR, justificando a escolha:

Dados PROJETOS

TAXA DE 5% A B C

Investimento Inicial ($) 20.000 20.000 20.000

Entradas Líquidas de Caixa ($)

1º ano 6.000 7.500 9.000

2º ano 7.000 7.500 8.000

3º ano 8.000 7.500 7.000

4º ano 9.000 7.500 6.000

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 21

4. CUSTO DE CAPITAL O custo do capital é importante porque é a base da análise de projetos, que depende deste custo para identificar a viabilidade de um projeto ou permitir a melhor escolha entre várias alternativas. Por outro lado, as empresas se interessam em conseguir o mínimo custo do capital, uma vez que o capital é um fator de produção e existe a necessidade de se determinar esse custo. Além disso, os principais métodos de análise de projetos requerem uma determinação, implícita ou explícita, da Taxa Mínima de Atratividade - TMA. Essa taxa é utilizada diretamente como taxa de juros de desconto i no método do VPL; no método da TIR, as taxas de retorno do projeto sobre os investimentos incrementais devem exceder essa taxa. Embora a TMA seja, necessariamente, uma parte integrante das análises de projetos, existem consideráveis controvérsias quanto à maneira de se determinar essa taxa, ou mesmo quanto aos critérios de se adotar uma determinada TMA. Genericamente, o custo do capital, de uma determinada fonte, pode ser definido como a taxa que iguala o valor presente dos pagamentos futuros que serão feitos à fonte ao valor de mercado do título em poder dela. Em outras palavras, é o custo máximo que um capital pode ser conseguido, caso todo o seu investimento fosse conseguido via financiamento, ou seja, é a rentabilidade auferida caso o capital financiasse integralmente certo projeto. No presente capítulo, serão abordados os custos do capital próprio, do capital de dívida ou de terceiros, e do capital da empresa investidora no projeto. De maneira genérica, será aqui definido que o custo do capital proveniente de uma dada fonte f é a taxa que iguala o valor presente dos pagamentos futuros que serão feitos à fonte ao valor de mercado do título em poder dela. Dentro deste conceito, imagina-se que a empresa fosse emitir mais um título - nota promissória, debênture, ação etc., para vendê-lo à fonte f pelo seu valor de mercado, obrigando-se a pagar a ela, no futuro, uma série de benefícios - dividendos, juros, amortizações etc. ESTRUTURA DE CAPITAL: Conceitos Básicos Estrutura Ótima de Capital (Ross et al., 1995) Como deveria uma empresa escolher a proposição entre capital de terceiros e capital próprio? Em termos mais gerais, qual é a melhor estrutura de capital para a empresa? Essa questão pode ser tratada pela chamada Teoria da Pizza, cuja representação é mostrada na figura abaixo.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 22

A pizza em questão é a soma dos valores dos direitos financeiros sobre a empresa, dívidas e ações, neste caso. O valor da empresa pode, então, ser definido como sendo: V = D + A onde: V é o valor da empresa; D indica o valor de mercado das dívidas; e A representa o valor de mercado das ações. Se o objetivo da empresa for tornar o seu valor tão elevado quanto possível, então a empresa deveria optar pela proporção entre capital de terceiros e capital próprio que torne essa pizza, ou seja, o valor total V, tão grande quanto possível. CUSTO DO CAPITAL DE TERCEIROS Quando o capital é de terceiros, os benefícios futuros são bem conhecidos, bastando conhecer o valor de mercado dos títulos para determinar o custo da dívida. Muitas vezes não existe um mercado para estes títulos e a determinação tem que ser feita, ainda que de maneira imperfeita, com base no que se supõe ser o valor de mercado dos títulos, ou com base no seu valor nominal. Uma particularidade da dívida é o fato de serem os juros dedutíveis do lucro tributável, no cálculo do imposto de renda. Para se levar em conta esta particularidade, calcula-se o custo da dívida deduzindo, dos benefícios pagos à fonte, a redução de imposto de renda que a empresa tem por pagar juros. Isto resulta num custo para a dívida menor que a taxa de juros. EXEMPLOS 1) Uma empresa toma um empréstimo de R$100.000,00 para pagar, dentro de um ano, R$120.000,00. Sem IR, a taxa de retorno é de 20% ao ano, que é o custo da dívida. Com IR, à taxa de 40%, a situação se altera. A entrada do principal não tem influência no lucro tributável, assim como a sua amortização, porém o pagamento de R$20.000,00 de juros é dedutível, e reduz em R$8.000,00 o IR a pagar. A taxa de retorno do novo fluxo de caixa é de 12% ao ano, que é o custo da dívida, levando-se em conta o IR. Para se calcular o custo do capital de terceiros, ou custo da dívida, sem ou com IR, deve-se montar o fluxo de caixa separando-se entradas de capital, amortizações e juros, e incluir as diminuições de IR trazidas pelos juros, pois, para uma mesma taxa de juros e uma mesma alíquota de IR, o custo da dívida varia conforme a duração do empréstimo e o esquema de amortização. Uma expressão aproximada para o cálculo do custo da dívida é a seguinte: Kd = i . (1 - IR)

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 23

onde: Kd representa o custo da dívida, considerando o IR; i é a taxa de juros; e IR é a alíquota do Imposto de Renda. Utilizando-se a expressão no exemplo acima: Kd = 0,20 . (1 - 0,40) = 0,12 x 100 = 12% ao ano. Vejam que: 100.000,00 x 12% que representa R$ 12.000,00 20.000,00 x 40% = 8.000,00 (incide sobre a renda) 12.000,00 + 8.000,00 = R$20.000,00 Uma outra forma de se calcular o custo da dívida, antes ou depois do IR, de forma direta, é pela seguinte expressão: Kd = (1 - IR) . I / D onde: I é a carga total anual de juros; e D é o valor de mercado da dívida. Kd = (1 – 0,4) . 20.000 / 100.000 Kd = 12% 2) Considere uma empresa com pagamentos de juros anuais de R$200.000,00, baseados na dívida total de R$4.000.000,00. Determine o custo da dívida desta empresa, após o IR, sabendo-se que sua alíquota de IR é de 40%. Com base na expressão: Kd = (1 - IR) . I / D Kd = (1-0,40) . 200.000 / 4.000.000 = 0,03 x 100 = 3 % a.a. Vejam que: 4.000.000,00 x 3% que representa R$120.000,00 200.000,00 x 40% = R$80.000,00 (incide sobre a renda) 120.000,00 + 80.000,00 = R$200.000,00 EXERCÍCIOS 1) Considere uma empresa com pagamentos de juros anuais de R$250.000,00, baseados na dívida total de R$4.000.000,00. Determine o custo da dívida desta empresa, após o IR, sabendo-se que sua alíquota de IR é de 40%. Com base na expressão: Kd = (1 - IR) . I / D 2) Com os mesmo dados do exercício anterior calcule o custo através da expressão: Kd = i . (1 - IR). CUSTO DO CAPITAL PRÓPRIO A determinação do custo do capital próprio é um pouco mais complexa do que no caso da dívida, porque aqui os benefícios futuros e o valor de mercado dos títulos são, em geral, menos explícitos do que naquele caso. De acordo com o conceito de custo de oportunidade do capital, apresentado anteriormente, o custo do capital próprio é a melhor remuneração que o proprietário da empresa pode conseguir, empregando seu dinheiro fora da empresa. Então, havendo a possibilidade de se entrar em contato com o proprietário, bastaria solicitar que ele

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 24

especificasse qual a rentabilidade mínima que exige para suas aplicações na empresa ou, o que é equivalente, qual a melhor oportunidade de aplicação que ele tem fora da empresa. Este procedimento é bom para empresas com apenas um proprietário, ou com um número limitado de sócios, onde pode-se considerar cada um como uma fonte de capital próprio. Quando o capital da empresa é aberto, torna-se impossível fazer isto, e então, tem-se que voltar a pensar em benefícios futuros e valor de mercado de títulos. Quais os benefícios a que as ações da empresa dão direito? São os dividendos: quando uma empresa emite ações e as coloca no mercado, ela está se comprometendo a remunerar os possuidores daqueles papéis através de dividendos. Embora este não seja um compromisso tão rígido quanto o pagamento de juros e amortizações aos credores, de maneira geral as empresas têm uma política de pagamento de dividendos, que é de pleno conhecimento do mercado. A partir daí, cria-se uma expectativa de benefícios futuros que, junto com o valor de mercado da ação, vai determinar o custo do capital próprio da empresa. O valor de uma ação ordinária é determinado pelo valor presente de todos os dividendos futuros esperados que deverão ser pagos sobre a ação. A taxa de desconto destes dividendos esperados, que determina o seu valor presente, representa o custo da ação ordinária. Em outras palavras, pode-se dizer que o preço de uma ação é o valor presente, calculada à taxa dos dividendos que ela vai gerar para seu proprietário. Desta forma, a expressão abaixo permite que se determine o custo do capital próprio, conhecido o próximo dividendo, o preço atual das ações e a taxa de crescimento dos dividendos: Kp = (D1/P0) + g onde: Kp representa o custo do capital próprio; D1 é o dividendo por ação esperado para o próximo período; P0 indica o valor atual da ação; e g é a taxa de crescimento constante prevista para os dividendos. EXEMPLOS Uma empresa tem hoje 100 milhões de ações e pagará, dentro de um semestre, um dividendo de R$0,20 / ação. Os dividendos totais que a empresa pagará no futuro crescem geometricamente à taxa de 2% ao semestre. Supondo-se que o preço da ação hoje é de R$4,00, qual o custo do capital próprio da empresa? A partir da expressão: Kp = (0,20 / 4,00) + 0,02 = 0,07 x 100 = 7% a.s. Outra forma de determinarmos o custo do capital próprio, é por meio do CAPM - Capital Asset Pricing Model (Modelo de Precificação de Ativos Financeiros), que, essencialmente, representa a taxa de retorno exigida nas decisões do investimento (Rj) e é formada com base na remuneração de um ativo livre de risco (RF) mais um prêmio pelo risco identificado na decisão em avaliação (RM – RF), relacionando o risco de um ativo com o do mercado através do coeficiente beta, ou seja: Rj = RF + β . (RM – RF) 0,20/0,02 = 10

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 25

Calcule a taxa requerida de retorno de um título, sendo a taxa livre de risco igual a 10%, o retorno médio do mercado 8% () e o beta da ação 1,5. Rj = 10 + 1,5 . (8 – 10) = 7% a.s. EXERCÍCIOS 1) Suponha que uma determinada empresa possua um b igual a 1,2. Qual seria o retorno mínimo desejado por seus acionistas caso o retorno esperado pelo mercado seja de 25% ao ano, e a rentabilidade de um título livre de risco seja de 14,25% ao ano? 2) Uma empresa tem hoje 100 milhões de ações e pagará, dentro de um semestre, um dividendo de R$0,30 / ação. Os dividendos totais que a empresa pagará no futuro crescem geometricamente à taxa de 2,5% ao semestre. Supondo-se que o preço da ação hoje é de R$5,00, qual o custo do capital próprio da empresa? 3) Calcule a taxa requerida de retorno de um título, sendo a taxa livre de risco igual a 8%, o retorno médio do mercado 12% e o beta da ação 1,5. Se o retorno efetivo da ação é 9%, ela está sub ou superavaliada? CUSTO DO CAPITAL DO PROJETO Pode-se aplicar o conceito de custo de capital de uma certa fonte, própria ou de terceiros, para determinar o custo do capital da empresa (ou de um projeto), simplesmente fundindo todas as fontes. Então, o custo do capital da empresa é a taxa que iguala o valor presente de todos os benefícios futuros que a empresa pagará às suas fontes ao valor de mercado agregado de todos os títulos emitidos pela empresa, que é chamado de valor de mercado da empresa. Uma boa estimativa do custo do capital da empresa é o custo médio ponderado do capital (Kt), que é a média ponderada dos custos das fontes de capital, usando como pesos os respectivos valores de mercado dos títulos. O uso do Kt como estimador do custo do capital é muito difundido e tem grande vantagem de tornar desnecessária a explicitação dos benefícios futuros de todas as fontes. Então, se a empresa, ou mesmo um projeto, possui m fontes de capital, com custos C1 , C2 , ..., Cm e valores de mercado dos títulos VM1 , VM2 , ..., Vmm , o custo médio ponderado do capital será: Kt = (1 / VMt) . (VM1 .C1 + VM2 .C2 + ... + VMm .Cm) onde: VMt = VM1 + VM2 + ... + VMm é o valor de mercado da empresa. Dentro desta sistemática, para se determinar o custo do capital da empresa é necessário identificar, em seu passivo, quais são suas fontes de capital, para em seguida determinar os custos destas fontes e depois ponderá-los, de acordo com a expressão. EXEMPLO Uma empresa apresenta o seguinte passivo, em R$:

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 26

Exigível (R$)

Fornecedores a pagar 100.000

Empréstimos 250.000

Financiamentos de Longo Prazo 350.000

Não-Exigível

Capital 300.000

Reservas 200.000

Total 1.200.000

Os empréstimos são a juros de 10% ao ano, e os financiamentos são a 12% ao ano. O custo do capital próprio foi estimado em 15% ao ano. A empresa tem 300.000 de ações cotadas, a R$1,25, e o valor de mercado da dívida é aproximadamente igual ao seu valor nominal. Determine o custo médio ponderado do capital. Antes de se efetuar o cálculo de Kt, é necessário corrigir o custo das fontes de dívida por causa do IR (supor alíquota de 35%):

Custo Valor de Mercado

Fonte 1: Empréstimos 0,65 x 10% 250.000

Fonte 2: Financiamentos 0,65 x 12% 350.000

Fonte 3: Capital Próprio 15% 1,25 x 300.000

Logo: VMt = 250.000 + 350.000 + 375.000 = 975.000; E, pela expressão temos: Kt = (1 / 975.000) (250.000.6,5% + 350.000.7,8% + 375.000.15%) = 10,24% ao ano. EXERCÍCIO Uma empresa apresenta o seguinte passivo, em R$:

Exigível (R$)

Fornecedores a pagar 150.000

Empréstimos 300.000

Financiamentos de Longo Prazo 350.000

Não-Exigível

Capital 500.000

Reservas 300.000

Total 1.600.000

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 27

Os empréstimos são a juros de 12% ao ano, e os financiamentos são a 10% ao ano. O custo do capital próprio foi estimado em 15% ao ano. A empresa tem 300.000 de ações, cotadas a R$1,25, e o valor de mercado da dívida é aproximadamente igual ao seu valor nominal. Determine o custo médio ponderado do capital. Antes de se efetuar o cálculo de Kt, é necessário corrigir o custo das fontes de dívida por causa do IR (supor alíquota de 35%).

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 28

5. GESTÃO ORÇAMENTÁRIA FLUXO DE CAIXA O fluxo de caixa é um instrumento básico para a execução do planejamento e do controle financeiro a curto, médio e longo prazo da Empresa. Ele não indicará, apenas, o total de moeda em caixa necessário para a manutenção das operações da empresa, como, também, o período em que serão obtidos. Além disso, o fluxo de caixa serve como um ponto de referência em relação a qual os valores realizados podem ser comparados. Defasagens significativas podem indicar que os programas da empresa não estão correndo segundo o planejado, mostrando que deverão ser tomadas medidas corretivas e/ou saneadoras. Alternativamente, estas defasagens podem informar que os programas da empresa tornaram-se irreais em vista da ocorrência de acontecimentos imprevistos e incontroláveis. O fluxo não é nada mais que um plano escrito, expresso em termos de unidades monetárias. Vantagens do Fluxo de Caixa O fluxo de caixa poderá ser elaborado com relativa exatidão e ter em vista várias finalidades. A principal será indicar as necessidades de numerário para atendimento dos compromissos que a empresa costuma ter com prazos certos para serem saldados. As principais vantagens para elaborar um fluxo de caixa são: a) demonstrar ao administrador financeiro o momento adequado para as retiradas de caixa, sem, contudo acarretar problemas financeiros para a empresa; b) facilitar ao administrador financeiro, meios de por em funcionamento suas disponibilidades de caixa de maneira mais racional e lucrativa possível, sem comprometer a liquidez da empresa; c) projetar as necessidades financeiras futuras, permitindo que se busquem alternativas de suprimento de caixa mais rápidas e em tempo hábil; d) destacar os pontos vulneráveis e os pontos positivos, antecipando ao administrador financeiro a postura, em termos, das medidas cabíveis para cada situação projetada para a empresa; e) auxiliar na verificação dos períodos em que a empresa terá excedentes de caixa, além de estimar os valores dos saldos de caixa e os períodos em que eles irão ocorrer; f) permitir a seleção de alternativas mais eficazes para suprir eventuais insuficiências de caixa, visto que o fluxo estabelece os objetivos e as metas a atingir pela empresa. Limitações do Fluxo de Caixa Apesar das vantagens apresentadas do fluxo de caixa, ele apresenta algumas limitações que se relaciona a seguir: a) quanto ao planejamento, os erros cometidos pelo administrador financeiro vinculam-se às estimativas do fluxo de caixa, as quais, por sua vez, dependem da precisão das projeções de vendas que lhe servirão de base para todo o sistema orçamentário global; b) apresentará restrições por parte de alguns grupos da empresa quanto a mudanças de

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 29

planejamento e de controle orçamentários; c) poderá haver um imediatismo por parte do empresário ou de algumas pessoas na obtenção dos resultados através da utilização do fluxo de caixa; d) haverá sempre a necessidade de comparar se os resultados auferidos com os projetados pela empresa, visando ao melhor planejamento de ingressos e de desembolsos de caixas futuros; e) as constantes flutuações de mercado poderão prejudicar o desempenho do fluxo de caixa da empresa, em função das variações nas atividades econômico-financeiras para o período projetado. Representação do Fluxo de Caixa A representação do movimento de numerários à vista e a prazo para o caixa, em função dos pagamentos dos fatores de produção e de comercialização, podem ser medidos e classificados, como entradas e saídas de caixa, em determinado período orçado. EXEMPLO Com base nas informações, monte o fluxo de caixa operacional projetado da empresa: 1. Entradas Estimadas a. Janeiro – R$20.000,00 sendo 30% à vista e saldo para pagamento em 30 e 60 dias. b. Fevereiro – R$13.400,00 para pagar em 90 dias. c. Março – R$50.000,00 sendo que a empresa deu um desconto de 10% para o cliente, pois o mesmo pagou 50% à vista e o restante em 30 dias. Ainda em Março ocorreu outra venda à vista no valor de R$3.400,00. d. Abril – Vendas iguais às de janeiro, porém cliente pagará em 30, 60 e 90 dias. e. Maio – R$37.000,00 para pagamento à vista. f. Junho – Incremento de 16% nas vendas de fevereiro com pagamento só para 60 dias.

Vendas à Vista

Vendas a Prazo

Capital Próprio

Recebimentos

Diversos

CAIXA

Investimentos

Custos

Operacionais

Despesas

Operacionais

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 30

2. Saídas Estimadas g. Pagamento de fornecedores, referente à uma compra feita no exercício anterior, parcelada em 10 vezes, com início em janeiro no valor de R$ 1.300,00 mensais. h. Custos e despesas fixas totalizam R$4.297,00 mensais. i. Para reabastecer o estoque devido às altas vendas no verão, os custos e despesas variáveis serão de R$7.894,00 nos dois primeiros meses do ano e após acontece uma queda de 15%. j. As obrigações tributárias representam sempre 1% do valor das entradas mensais. 3. Saldo Inicial de caixa de R$15.000,00.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 31

FLUXO DE CAIXA PROJETADO

(VALORES EM R$ 1.000)

ITENS Janeiro Fevereiro Março Abril Maio Junho

1. ENTRADAS 6.000,00 7.000,00 32.900,00 22.500,00 57.066,00 6.666,00

1.1 Vendas à vista 6.000,00 25.900,00 37.000,00

1.2. Vendas a prazo para 30 dias 7.000,00 22.500,00 6.666,00

1.3. Vendas a prazo para 60 dias 7.000,00 6.666,00

1.4. Vendas a prazo para 90 dias 13.400,00

2. SAÍDAS 13.551,00 13.561,00 12.635,90 12.531,90 12.877,56 12.373,56

2.1. Fornecedores 1.300,00 1.300,00 1.300,00 1.300,00 1.300,00 1.300,00

2.2. Custos e Despesas Fixas 4.297,00 4.297,00 4.297,00 4.297,00 4.297,00 4.297,00

2.3. Custos e Despesas Variáveis 7.894,00 7.894,00 6.709,90 6.709,90 6.709,90 6.709,90

2.4. Obrigações Tributárias 60,00 70,00 329,00 225,00 570,66 66,66

3. DIFERENÇA DO PERÍODO (1-2) -7.551,00 -6.561,00 20.264,10 9.968,10 44.188,44 -5.707,56

4. Saldo Inicial de Caixa 15.000,00 7.449,00 888,00 21.152,10 31.120,20 75.308,64

5. SALDO FINAL DE CAIXA (3+4) 7.449,00 888,00 21.152,10 31.120,20 75.308,64 69.601,08

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 32

EXERCÍCIO 1) Com base nas informações, monte o fluxo de caixa projetado da empresa: 1. Entradas Estimadas a. Janeiro – 30.000,00 sendo 30% á vista e saldo para pagamento em 30 e 60 dias. b. Fevereiro – R$ 14.600,00 para pagar em 90 dias. c. Março – R$ 60.000,00 sendo que a empresa deu um desconto de 10% para o cliente, pois o mesmo pagou 50% à vista e o restante em 30 dias. Ainda em Março ocorreu outra venda à vista no valor de R$ 3.000,00. d. Abril – Vendas iguais às de janeiro, porém cliente pagará em 30, 60 e 90 dias. e. Maio – R$ 40.000,00 para pagamento à vista. f. Junho – Incremento de 15% nas vendas de fevereiro com pagamento só para 60 dias. 2. Saídas Estimadas g. Pagamento de fornecedores, referente a uma compra feita no exercício anterior, parcelada em 10 vezes, com início em janeiro no valor de R$ 2.000,00 mensais. h. Custos e despesas fixas totalizam R$ 5.000,00 mensais. i. Para reabastecer o estoque devido às altas vendas no verão, os custos e despesas variáveis serão de R$ 9.250,00 nos dois primeiros meses do ano e após acontece uma queda de 15%. j. As obrigações tributárias representam sempre 1% do valor das entradas mensais. 3. Saldo Inicial de caixa de 10.000,00.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 33

FLUXO DE CAIXA PROJETADO

(VALORES EM R$ 1.000)

ITENS Janeiro Fevereiro Março Abril Maio Junho

1. ENTRADAS

1.1 Vendas à vista

1.2. Vendas a prazo para 30 dias

1.3. Vendas a prazo para 60 dias

1.4. Vendas a prazo para 90 dias

2. SAÍDAS

2.1. Fornecedores

2.2. Custos e Despesas Fixas

2.3. Custos e Despesas Variáveis

2.5. Obrigações Tributárias

3. DIFERENÇA DO PERÍODO (1-2)

4. Saldo Inicial de Caixa

5. SALDO FINAL DE CAIXA (3+4)

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 34

DEMONSTRAÇÃO DE FLUXO DE CAIXA (DFC) No atual mundo competitivo e globalizado, cada vez mais se torna necessária a utilização de ferramentas que garantam a sobrevivência das empresas no mercado. Com a criação da Lei 11.638, em 28 de Dezembro de 2007, a Contabilidade brasileira passou a ser convertida nos moldes do padrão internacional, isto é, das IFRS - International Financial Reporting Standards e, somada ao intenso processo de informatização do sistema de fiscalização, tornou a Contabilidade, mais do que nunca, peça chave para a sobrevivência das empresas. Objetivo da Demonstração dos Fluxos de Caixa (DFC) O objetivo da DFC Observe que apesar do nome “fluxos de caixa”, farão parte dessa demonstração todas as contas do grupo do disponível, isto é, caixa, bancos e aplicações de liquidez imediata (como a caderneta de poupança, por exemplo). Estrutura e Formas de Apresentação da DFC A elaboração de um fluxo de caixa pode ser feita de várias maneiras, pois cada pessoa ou empresa poderia realizar o controle dos recebimentos e pagamentos de caixa conforme seus próprios entendimentos. Porém, segundo Lamas e Gregório (2009), ao se elaborar uma DFC estruturada em normas, é possível comparar o desempenho operacional entre diferentes empresas, uma vez que elimina os efeitos desiguais dos possíveis tratamentos contábeis. Em razão dessa necessidade de uniformização das demonstrações contábeis, torna-se necessário que algumas regras sejam respeitadas na elaboração da DFC. A norma contábil responsável por esta normatização no Brasil é o Comitê de Pronunciamentos Contábeis (CPC) 03 - Demonstração dos Fluxos de Caixa. Esse pronunciamento determina a estruturação da DFC em três atividades: operacionais, de financiamentos e de investimentos. As atividades operacionais se referem ao montante dos recursos que a empresa gerou através de sua atividade-fim. Farão parte dessas atividades os elementos relacionados com a DRE (Demonstração do Resultado do Exercício). As atividades de financiamento, ao contrário das atividades de investimento, referem-se às transações onde a empresa toma recursos emprestados, geralmente, quando há uma escassez de caixa. Os recursos podem ser captados tanto de terceiros, quanto dos próprios proprietários ou sócios das empresas. As atividades de investimento se referem às transações onde a empresa utilizou as sobras e caixa e aplicou, investiu recursos visando um benefício futuro. Dessa forma, quando há recurso disponível que possa ser investido pela empresa, ela pode emprestá-lo para terceiros ou investi-lo na compra de ativos fixos classificados como investimentos, imobilizados ou intangíveis no Balanço Patrimonial. A importância do Fluxo de Caixa

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 35

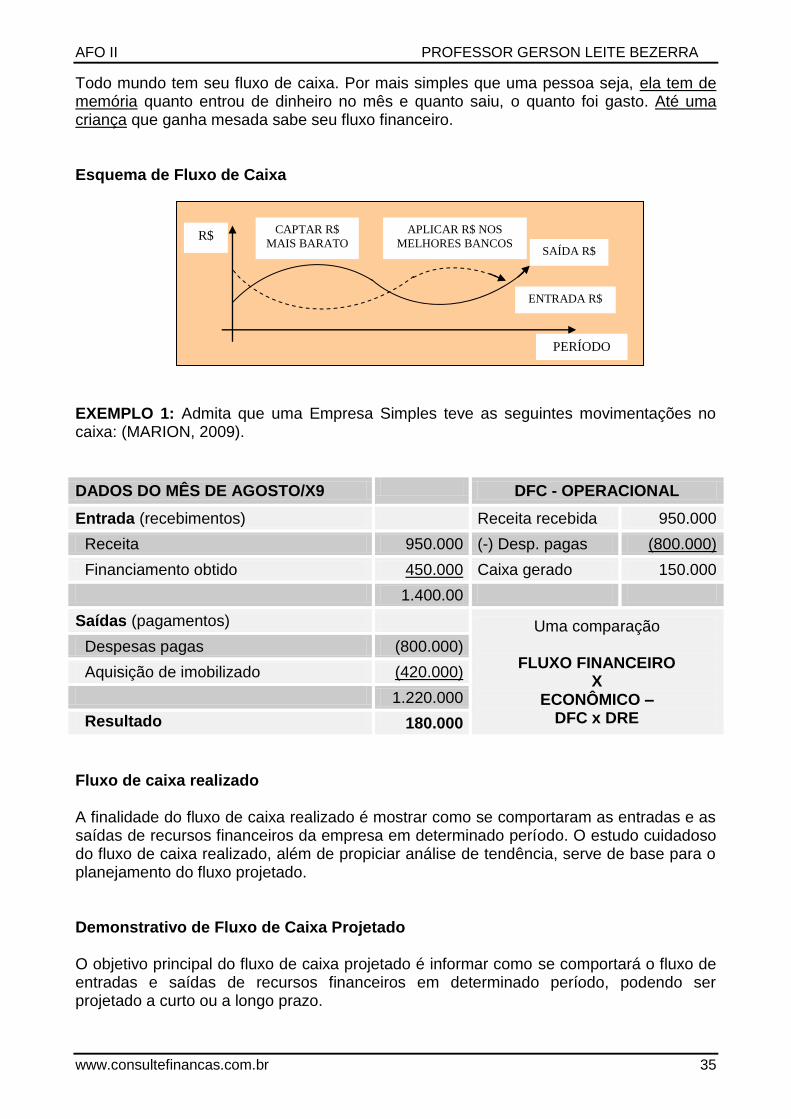

Todo mundo tem seu fluxo de caixa. Por mais simples que uma pessoa seja, ela tem de memória quanto entrou de dinheiro no mês e quanto saiu, o quanto foi gasto. Até uma criança que ganha mesada sabe seu fluxo financeiro. Esquema de Fluxo de Caixa EXEMPLO 1: Admita que uma Empresa Simples teve as seguintes movimentações no caixa: (MARION, 2009).

DADOS DO MÊS DE AGOSTO/X9 DFC - OPERACIONAL

Entrada (recebimentos) Receita recebida 950.000

Receita 950.000 (-) Desp. pagas (800.000)

Financiamento obtido 450.000 Caixa gerado 150.000

1.400.00

Saídas (pagamentos) Uma comparação

FLUXO FINANCEIRO X

ECONÔMICO – DFC x DRE

Despesas pagas (800.000)

Aquisição de imobilizado (420.000)

1.220.000

Resultado 180.000

Fluxo de caixa realizado A finalidade do fluxo de caixa realizado é mostrar como se comportaram as entradas e as saídas de recursos financeiros da empresa em determinado período. O estudo cuidadoso do fluxo de caixa realizado, além de propiciar análise de tendência, serve de base para o planejamento do fluxo projetado. Demonstrativo de Fluxo de Caixa Projetado O objetivo principal do fluxo de caixa projetado é informar como se comportará o fluxo de entradas e saídas de recursos financeiros em determinado período, podendo ser projetado a curto ou a longo prazo.

CAPTAR R$

MAIS BARATO

APLICAR R$ NOS

MELHORES BANCOS SAÍDA R$

ENTRADA R$

R$

PERÍODO

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 36

Admita que uma empresa projete um aumento nas receitas de 10% em X2. Nas compras de 12,5%. Despesas em 10%. 5% a mais para dividendos. Amortização de 20% no empréstimo.

DFC da Companhia BETA em 31/12/X11 X1 X2

Saldo Inicial das Disponibilidades 1.000 3.500

Fluxos das Operações

(+) Recebimento de Vendas 20.000 22.000

(-) Pagamento de Compras (8.000) (9.000)

(-) Pagamento de Despesas Operacionais (5.000) (5.500)

(-) Pagamento de Dividendos (2.000) (2.100)

(=) Caixa Gerado pelas Operações 5.000 5.400

Fluxos dos Financiamentos

(+) Empréstimos Bancários 500 -0-

(-) Amortização do Empréstimo - 0 - (100)

(=) Caixa Gerado pelos Financiamentos 500 (100)

Fluxos dos Investimentos

(-) Aquisição de novos Investimentos (3.000) -0-

(=) Caixa Gerado pelos Investimentos (3.000) -0-

Variação Total das Disponibilidades 2.500 5.300

Saldo Final das Disponibilidades 3.500 8.800

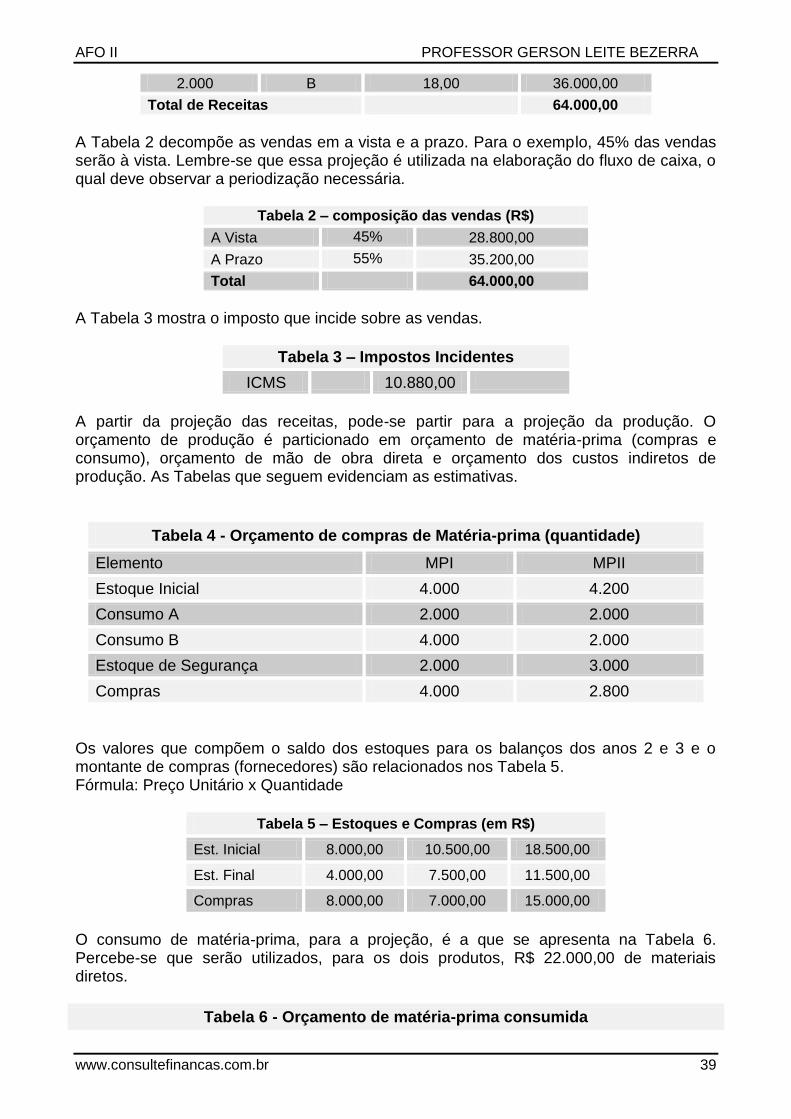

EXERCÍCIO MODELO COMERCIAL Nesse exercício, a projeção foi fornecida em trimestre, têm-se a Tabela 1, que mostra o volume de vendas da Cia. ALFA, o preço unitário e a receita total.

Tabela 1 - Projeção de Receitas

Qtde. Produto Preço Unitário Preço Total

2.300 A 15,00 34.500,00

2.700 B 20,00 54.000,00

Total de Receitas 88.500,00

Para o exemplo, 50% das vendas serão à vista, e o restante no próximo período. Lembre-se que essa projeção é utilizada na elaboração da demonstração do fluxo de caixa, o qual deve observar a periodização necessária. A empresa contrai um empréstimo de R$

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 37

5.000,00, para pagar em 5 parcelas. Faz aquisição a vista de um imobilizado no valor de R$ 3.000,00 no mesmo período.

Tabela 2 – composição das vendas

A Vista 50% 44.250,00

A Prazo 50% 44.250,00

Total 88.500,00

A Tabela 3 mostra o imposto que incide sobre as vendas.

Tabela 3 – Impostos Incidentes

ICMS (17%) 15.045,00

A partir da projeção das receitas, pode-se partir para a projeção da compra e da revenda, ou seja, da movimentação do estoque.

Tabela 4 - Estoques e Compras (em $)

Produtos A B A+B

Est. Inicial 15.000,00 18.000,00 33.000,00

Est. Final 4.000,00 6.000,00 10.000,00

Compras 5.000,00 7.000,00 12.000,00

Os gastos gerais, simplificadas no exercício. Em geral, exigem detalhamento acurado, pois existem em toda a organização e o controle é dificultado, visto que afeta todos os operadores.

Tabela 5 - Orçamento de gastos Gerais

Elemento de Despesa Valor (R$)

Aluguel 1.000,00

Energia 300,00

Telefone 300,00

Salários 5.000,00

ICMS 14.292,75

Comissões 2.000,00

Embalagens 700,00

Publicidade 700,00

Total 24.292,75

Sabe-se ainda que a empresa projeta um crescimento trimestral de 5%. Com base nas estimativas, pode-se montar o demonstrativo de fluxo de caixa prospectivo, ou seja, o que vai ocorrer no período vindouro. Esse instrumento de gestão deve ser elaborado segundo os períodos necessários para a tomada de decisão. Em geral, é elaborado para o dia, durante uma quinzena, para a semana, para mês, e assim subsequentemente. O nosso exemplo é o que segue.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 38

DFC da Companhia ALFA (R$)

Saldo Inicial das Disponibilidades 1.000,00

Fluxos das Operações

(+) Recebimento de Vendas 44.250,00

(-) Pagamento de Compras (12.000,00)

(-) Pagamento de Gastos Operacionais (24.292,75)

(-) Pagamento de Dividendos (5.000,00)

(=) Caixa Gerado pelas Operações 2.957,25

Fluxos dos Financiamentos

(+) Empréstimos Bancários 5.000,00

(-) Amortização de Financiamentos - 0 -

(=) Caixa Gerado pelos Financiamentos 5.000,00

Fluxos dos Investimentos

(-) Aquisição de novos Investimentos (3.000,00)

(=) Caixa Gerado pelos Investimentos (3.000,00)

Variação Total das Disponibilidades 4.957,25

Saldo Final das Disponibilidades 5.957,25

EXERCÍCIO Com os dados acima monte o Demonstrativo de Fluxo de Caixa da Empresa Alfa, com crescimento de 5% nas vendas. A empresa faz compra de R$ 20.000,00 do produto A e R$ 25.000,00 do produto B. EXERCÍCIO MODELO INDUSTRIAL Segue a proposta de solução para o exercício de orçamento empresarial. É possível que haja divergências de critérios, pois o exercício, certamente, deixou possibilidades para diversas interpretações. Quero acreditar que essa proposta possibilite, a vocês, validar ou corrigir seus trabalhos. Passemos, então, à solução. A projeção de vendas é um dos pontos mais críticos de um orçamento, visto que diversas variáveis devem ser consideradas para a estimação, entre elas os 4 Ps do marketing (produto, preço, propaganda e praça). Quando se conhece alguma correlação a tarefa é facilitada e pode-se, então, utilizar as ferramentas estatísticas com o auxílio do Excel, notadamente a previsão. Nesse exercício-exemplo, a projeção foi fornecida e têm-se a Tabela 1, que mostra o volume de vendas, o preço unitário e a receita total.

Tabela 1 - Projeção de Receitas (R$)

Qtde. Produto Preço Unitário Preço Total

2.000 A 14,00 28.000,00

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 39

2.000 B 18,00 36.000,00

Total de Receitas 64.000,00

A Tabela 2 decompõe as vendas em a vista e a prazo. Para o exemplo, 45% das vendas serão à vista. Lembre-se que essa projeção é utilizada na elaboração do fluxo de caixa, o qual deve observar a periodização necessária.

Tabela 2 – composição das vendas (R$)

A Vista 45% 28.800,00

A Prazo 55% 35.200,00

Total 64.000,00

A Tabela 3 mostra o imposto que incide sobre as vendas.

Tabela 3 – Impostos Incidentes

ICMS 10.880,00

A partir da projeção das receitas, pode-se partir para a projeção da produção. O orçamento de produção é particionado em orçamento de matéria-prima (compras e consumo), orçamento de mão de obra direta e orçamento dos custos indiretos de produção. As Tabelas que seguem evidenciam as estimativas.

Tabela 4 - Orçamento de compras de Matéria-prima (quantidade)

Elemento MPI MPII

Estoque Inicial 4.000 4.200

Consumo A 2.000 2.000

Consumo B 4.000 2.000

Estoque de Segurança 2.000 3.000

Compras 4.000 2.800

Os valores que compõem o saldo dos estoques para os balanços dos anos 2 e 3 e o montante de compras (fornecedores) são relacionados nos Tabela 5. Fórmula: Preço Unitário x Quantidade

Tabela 5 – Estoques e Compras (em R$)

Est. Inicial 8.000,00 10.500,00 18.500,00

Est. Final 4.000,00 7.500,00 11.500,00

Compras 8.000,00 7.000,00 15.000,00

O consumo de matéria-prima, para a projeção, é a que se apresenta na Tabela 6. Percebe-se que serão utilizados, para os dois produtos, R$ 22.000,00 de materiais diretos.

Tabela 6 - Orçamento de matéria-prima consumida

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 40

Produto A Produto B

Quant. R$ Unitário R$ Total Quant. R$ Unitário R$ Total

MPI 2.000 2,00 4.000,00 4.000 2,00 8.000,00

MPII 2.000 2,50 5.000,00 2.000 2,50 5.000,00

Total 9.000,00 13.000,00

Quanto à mão de obra, pode-se observar, pelas evidenciações que a empresa necessita de apenas 100 dias de mão de obra, daí a indagação: o que fazer com o excesso de mão de obra. Para o exercício apenas desconsiderou o dispêndio com o tempo não aproveitado. No mundo corporativo seria tratado como despesa operacional. Alocar-se-á R$ 16.000,00 para fabricar os produtos A e B.

Tabela 7 - Orçamento de mão de obra

Horas/unid. Produção R$/Hora (R$) Total

Produto A 2 2.000 2,00 8.000,00

Produto B 2 2.000 2,00 8.000,00

Total 16.000,00 A tabela 8 mostra a quantidade de horas necessárias para a produção das 4.000 unidades projetadas para venda.

Tabela 8 - Necessidade de horas

Produção Horas/unid. Horas Totais

Produto A 2.000 2 4.000

Produto B 2.000 2 4.000

Total 8.000

A tabela 9 mostra a disponibilidade de horas diárias que a empresa tem para a sua produção. A comparação entre os resultados encontrados na tabela 9 e 8 permite ver que existirá ocupação apenas para 100 dias, e que, como se trata de projeção, deve-se estudar outras formas de produção para utilizar a mão de obra excedente.

Tabela 9 - Disponibilidade diária de horas

Empregados horas/dias Total

10 8 80

O rateio dos custos indiretos, evidenciado na tabela 10, pela falta de um critério mais objetivo, foi baseado no número de unidades produzidas.

Tabela 10 - Custos Indiretos

Elementos Produto A Produto B Total (R$)

Aluguel 500,00 500,00 1.000,00

Energia 500,00 500,00 1.000,00

Manutenção 250,00 250,00 500,00

Depreciação 165,00 165,00 330,00

Total 1.415,00 1.415,00 2.830,00

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 41

Com o conjunto de tabelas do orçamento de produção, pode-se construir a tabela 11, que evidencia o custo de produção. O custo de produção é composto pela matéria-prima consumida, mais a mão de obra direta mais os custos indiretos de fabricação (CIF).

Tabela 11 - Custos de Produção (em $)

Produto A Produto B Total (R$)

MPc 9.000,00 13.000,00 22.000,00

MOD 8.000,00 8.000,00 16.000,00

CIF 1.415,00 1.415,00 2.830,00

Total 18.415,00 22.415,00 40.830,00

As despesas gerais, simplificadas no exercício, são projetadas na tabela 12. Em geral, exigem detalhamento acurado, pois existem em toda a organização e o controle é dificultado, visto que afeta todos os operadores.

Tabela 12 - Orçamento de Despesas Gerais

Elemento de Despesa Valor ($)

Salários Administrativos 1.000,00

Comissões 2.000,00

Embalagens 300,00

Publicidade 800,00

Total 4.100,00

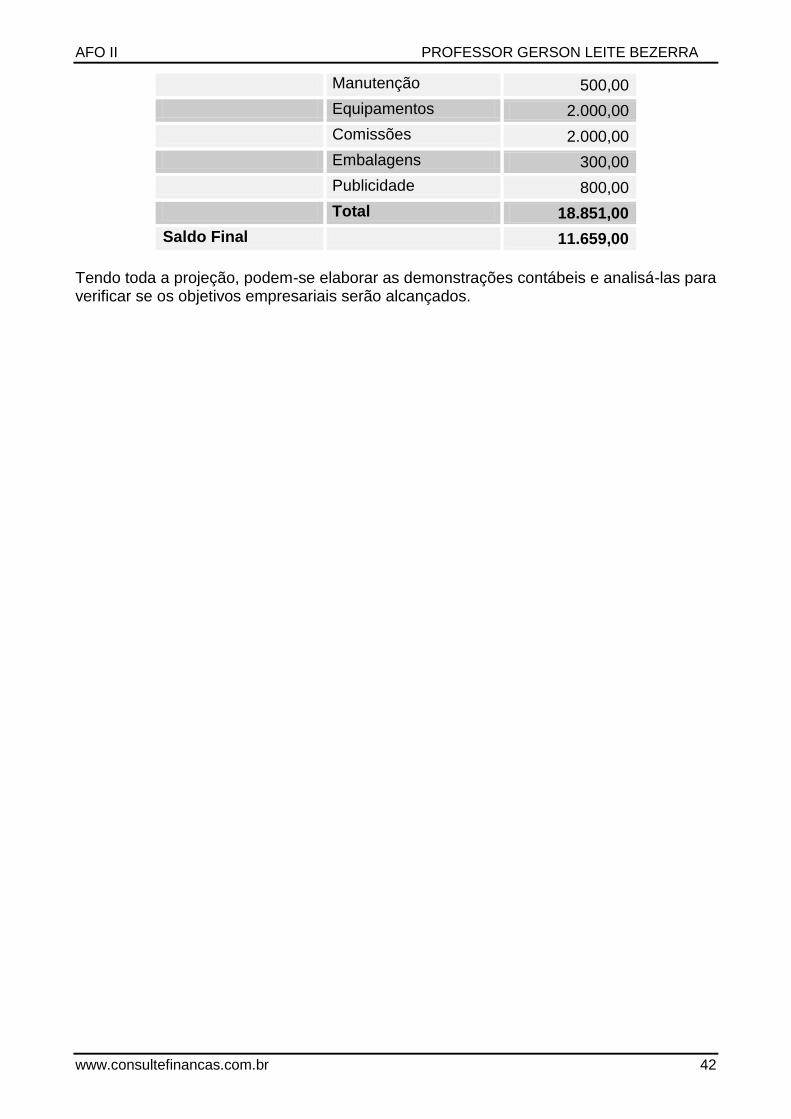

Com base nas estimativas, pode-se montar o fluxo de caixa prospectivo, ou seja, o que vai ocorrer no período vindouro. Esse instrumento de gestão deve ser elaborado segundo os períodos necessários para a tomada de decisão. Em geral, é elaborado para o dia, durante uma quinzena, para a semana, para mês, e assim subsequentemente. O nosso exemplo é o que segue.

Tabela 13 - Fluxo de Caixa

Saldo Inicial 1.210,00

Recebimentos

Vendas 28.800,00

Clientes 500,00

Total 29.300,00

Pagamentos

Fornecedores 5.441,00

Salários 1.100,00

ICMS 2.890,00

Seguros 120,00

Outras Contas 1.700,00

Aluguel 1.000,00

Energia 1.000,00

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 42

Manutenção 500,00

Equipamentos 2.000,00

Comissões 2.000,00

Embalagens 300,00

Publicidade 800,00

Total 18.851,00

Saldo Final 11.659,00

Tendo toda a projeção, podem-se elaborar as demonstrações contábeis e analisá-las para verificar se os objetivos empresariais serão alcançados.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 43

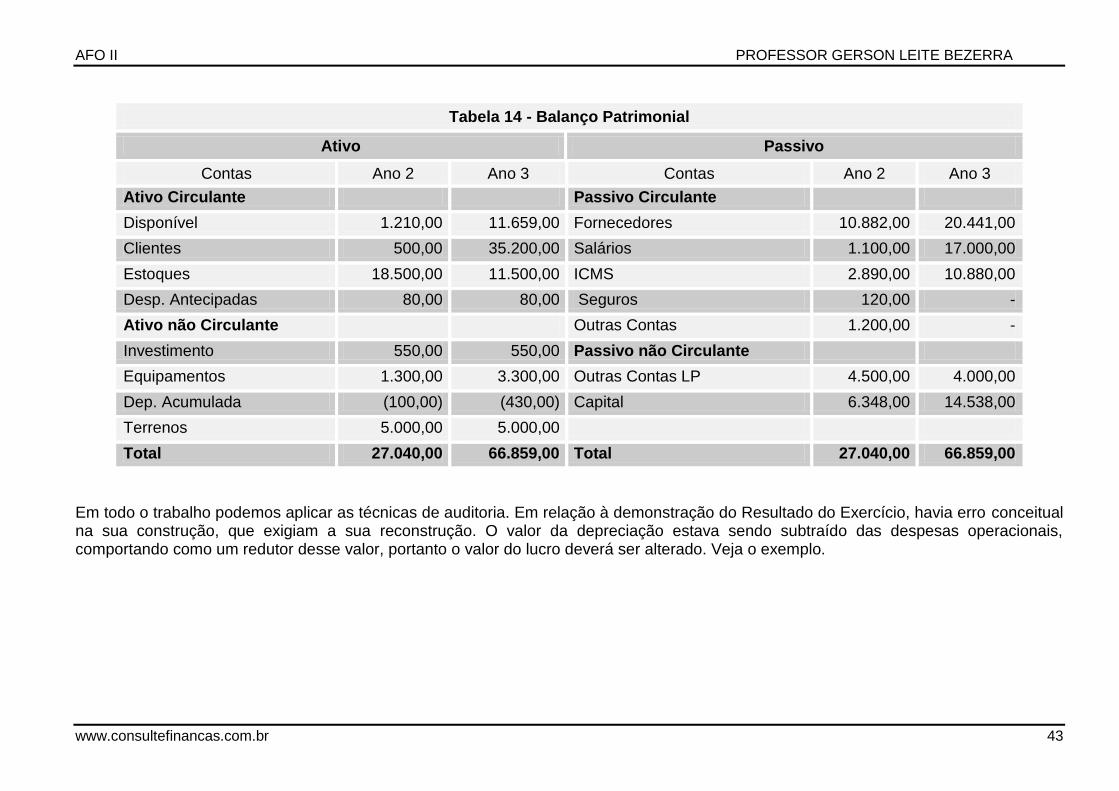

Tabela 14 - Balanço Patrimonial

Ativo Passivo

Contas Ano 2 Ano 3 Contas Ano 2 Ano 3

Ativo Circulante Passivo Circulante

Disponível 1.210,00 11.659,00 Fornecedores 10.882,00 20.441,00

Clientes 500,00 35.200,00 Salários 1.100,00 17.000,00

Estoques 18.500,00 11.500,00 ICMS 2.890,00 10.880,00

Desp. Antecipadas 80,00 80,00 Seguros 120,00 -

Ativo não Circulante Outras Contas 1.200,00 -

Investimento 550,00 550,00 Passivo não Circulante

Equipamentos 1.300,00 3.300,00 Outras Contas LP 4.500,00 4.000,00

Dep. Acumulada (100,00) (430,00) Capital 6.348,00 14.538,00

Terrenos 5.000,00 5.000,00

Total 27.040,00 66.859,00 Total 27.040,00 66.859,00

Em todo o trabalho podemos aplicar as técnicas de auditoria. Em relação à demonstração do Resultado do Exercício, havia erro conceitual na sua construção, que exigiam a sua reconstrução. O valor da depreciação estava sendo subtraído das despesas operacionais, comportando como um redutor desse valor, portanto o valor do lucro deverá ser alterado. Veja o exemplo.

AFO II PROFESSOR GERSON LEITE BEZERRA

www.consultefinancas.com.br 44

Tabela 15 - Demonstração dos Resultados dos Exercícios

Ano 2 Ano 3

Vendas a Vista 8.000,00 28.800,00

Vendas a Prazo 9.000,00 17.000,00 35.200,00 64.000,00

Deduções da Receita – ICMS (2.890,00) (10.880,00)

Receita Líquida 14.110,00 53.120,00

Custo das Mercadorias Vendidas (9.752,00) (40.830,00)

Lucro Bruto 4.358,00 12.290,00

Despesas Operacionais

Salários 1.000,00 1.000,00

Seguros 120,00

Depreciação 96,67

Comissões 2.000,00

Embalagens 300,00

Publicidade (1.216,67) 800,00 (4.100,00)

Lucro Operacional Líquido 3.141,33 8.190,00

Rec. Equivalência Patrimonial 50,00 -

Venda de Imobilizado 100,00 -

Custo de Imobilizado Vendido (83,33) -

LAIR (Lucro Antes do Imposto de Renda)

3.208,00 8.190,00

IR-CSSL - -

Lucro Líquido 3.208,00 8.190,00

AFO II PROFESSOR GERSON LEITE BEZERRA