Apostila Gestao de Estoques

22

Curso de Administração Habilitação LOGÍSTICA E TRANSPORTES GESTÃO DE ESTOQUES MATERIAL DE APOIO Professora: Lisandra Rosa Rodrigues de Lima, M.Sc. www.fag.edu.br/professores/lisandra e-mail: [email protected] Cascavel 2005

-

Upload

laercioborges -

Category

Documents

-

view

3.700 -

download

33

Transcript of Apostila Gestao de Estoques

Curso de AdministraçãoHabilitação LOGÍSTICA E TRANSPORTES

GESTÃO DE ESTOQUESMATERIAL DE APOIO

Professora: Lisandra Rosa Rodrigues de Lima, M.Sc.

www.fag.edu.br/professores/lisandra

e-mail: [email protected]

Cascavel2005

1O BIMESTRE

INTRODUÇÃO A DISCIPLINA DE GESTÃO DE ESTOQUES PARA OCURSO DE ADMINISTRAÇÃO – LOGÍSTICA E TRANSPORTES

Definição de LogísticaÉ o processo de planejar, implementar e controlar o fluxo e armazenagem de matérias -primas,produtos em processo, produtos acabados e informações do ponto de origem ao ponto de consumode forma eficiente e eficaz conforme as necessidades dos clientes. (CLM, 1998)

Valores que agrega à logísticaDe lugar – TransporteDe tempo – Estoques

As atividades logística podem ser divididas em primárias e de apoio.- Primárias: transporte, estocagem e processamento de pedidos.- Apoio: armazenagem, manuseio, embalagem, obtenção, informações e programação.

Subsistemas do sistema logístico:- Logística de Suprimento- Logística de Produção- Distribuição Física

Objetivos de um sistema logísticoAtingir: - Nível de serviço (maior possível – ser eficaz)

- Custos totais (menores possíveis – ser eficiente)

Característica marcante na evolução logística

Integração

SCM

Bibliografia utilizada:Anotações de aula da Disciplina de Logística Empresarial do PPGEP/UFSC do Prof. Dr. CarlosManuel Taboada em 2001.

1. PREVISÃO DE DEMANDA

1.1. IntroduçãoA previsão de demanda é o ponto de partida direto ou indireto para praticamente todas as

decisões organizacionais. Ela é um processo racional de busca de informações acerca do valor dasvendas futuras de um item ou de um conjunto de itens. Tatno quanto possível ela deverá fornec ertamabém informações sobre qualidade e localização (lugar onde serão necessários) dos produtos nofuturo.

Prever a demanda é de responsabilidade de vendas e/ou marketing.As previsões não são perfeitas pois existem muitos fatores no ambiente empresarial que

não podem ser previstos e controlados com segurança.Quanto maior o período coberto pelo planejamento, menor a precisão com que se pode

contar. Mas uma previsão por mais imperfeita que seja, sempre é necessária.

1.2. Métodos de PrevisãoOs modelos de previsão que uma empresa pode adotar depende de uma série de fatores:

- Horizonte de previsão- Disponibilidade de dados- Precisão necessária- Tamanho do orçamento para previsão- Disponibilidade de pessoal qualificado

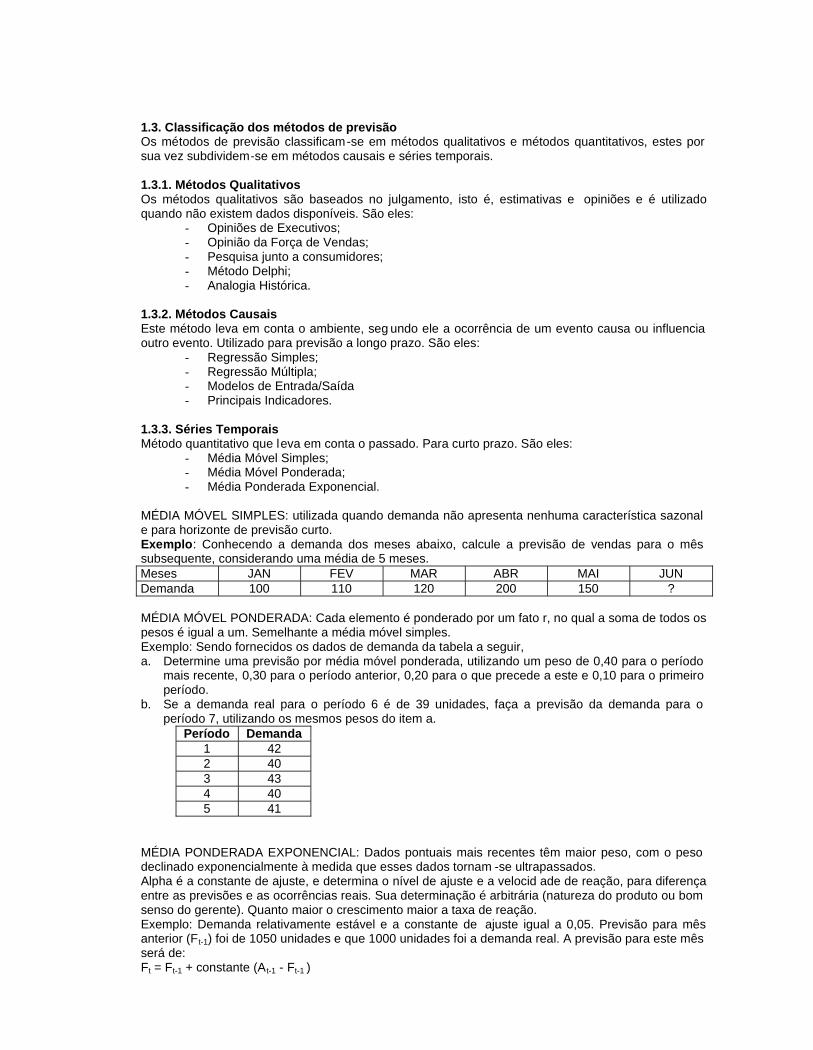

1.3. Classificação dos métodos de previsãoOs métodos de previsão classificam-se em métodos qualitativos e métodos quantitativos, estes porsua vez subdividem-se em métodos causais e séries temporais.

1.3.1. Métodos QualitativosOs métodos qualitativos são baseados no julgamento, isto é, estimativas e opiniões e é utilizadoquando não existem dados disponíveis. São eles:

- Opiniões de Executivos;- Opinião da Força de Vendas;- Pesquisa junto a consumidores;- Método Delphi;- Analogia Histórica.

1.3.2. Métodos CausaisEste método leva em conta o ambiente, seg undo ele a ocorrência de um evento causa ou influenciaoutro evento. Utilizado para previsão a longo prazo. São eles:

- Regressão Simples;- Regressão Múltipla;- Modelos de Entrada/Saída- Principais Indicadores.

1.3.3. Séries TemporaisMétodo quantitativo que leva em conta o passado. Para curto prazo. São eles:

- Média Móvel Simples;- Média Móvel Ponderada;- Média Ponderada Exponencial.

MÉDIA MÓVEL SIMPLES: utilizada quando demanda não apresenta nenhuma característica sazonale para horizonte de previsão curto.Exemplo: Conhecendo a demanda dos meses abaixo, calcule a previsão de vendas para o mêssubsequente, considerando uma média de 5 meses.Meses JAN FEV MAR ABR MAI JUNDemanda 100 110 120 200 150 ?

MÉDIA MÓVEL PONDERADA: Cada elemento é ponderado por um fato r, no qual a soma de todos ospesos é igual a um. Semelhante a média móvel simples.Exemplo: Sendo fornecidos os dados de demanda da tabela a seguir,a. Determine uma previsão por média móvel ponderada, utilizando um peso de 0,40 para o período

mais recente, 0,30 para o período anterior, 0,20 para o que precede a este e 0,10 para o primeiroperíodo.

b. Se a demanda real para o período 6 é de 39 unidades, faça a previsão da demanda para operíodo 7, utilizando os mesmos pesos do item a.

Período Demanda1 422 403 434 405 41

MÉDIA PONDERADA EXPONENCIAL: Dados pontuais mais recentes têm maior peso, com o pesodeclinado exponencialmente à medida que esses dados tornam -se ultrapassados.Alpha é a constante de ajuste, e determina o nível de ajuste e a velocid ade de reação, para diferençaentre as previsões e as ocorrências reais. Sua determinação é arbitrária (natureza do produto ou bomsenso do gerente). Quanto maior o crescimento maior a taxa de reação.Exemplo: Demanda relativamente estável e a constante de ajuste igual a 0,05. Previsão para mêsanterior (Ft-1) foi de 1050 unidades e que 1000 unidades foi a demanda real. A previsão para este mêsserá de:Ft = Ft-1 + constante (A t-1 - Ft-1 )

Obs.: Quanto maior o valor da constante de ajuste, mais próximo s egue a demanda real. Este métodoesta sempre acima ou abixo da demanda real.

1.3. Medida e Controle do Erro nas PrevisõesErro de previsão é a diferença entre o valor da demanda prevista e ao que realmente ocorreu. Sãofontes de erros:

- Falhas na inclusão de valores corretos;- Utilização de relacionamentos errados entre variáveis;- Emprego da linha de tendência errada;- Localização da demanda sazonal em pontos diferentes de onde ela ocorre;- Existência de algumas tendências seculares indeterminadas.

O erro é medido através do desvio médio absoluto, variância e desvio padrão.

1.5. Horizonte da PrevisãoLongo Prazo: 2 a 10 anosMédia Prazo: 1 a 2 anosCurto Prazo: Até um ano

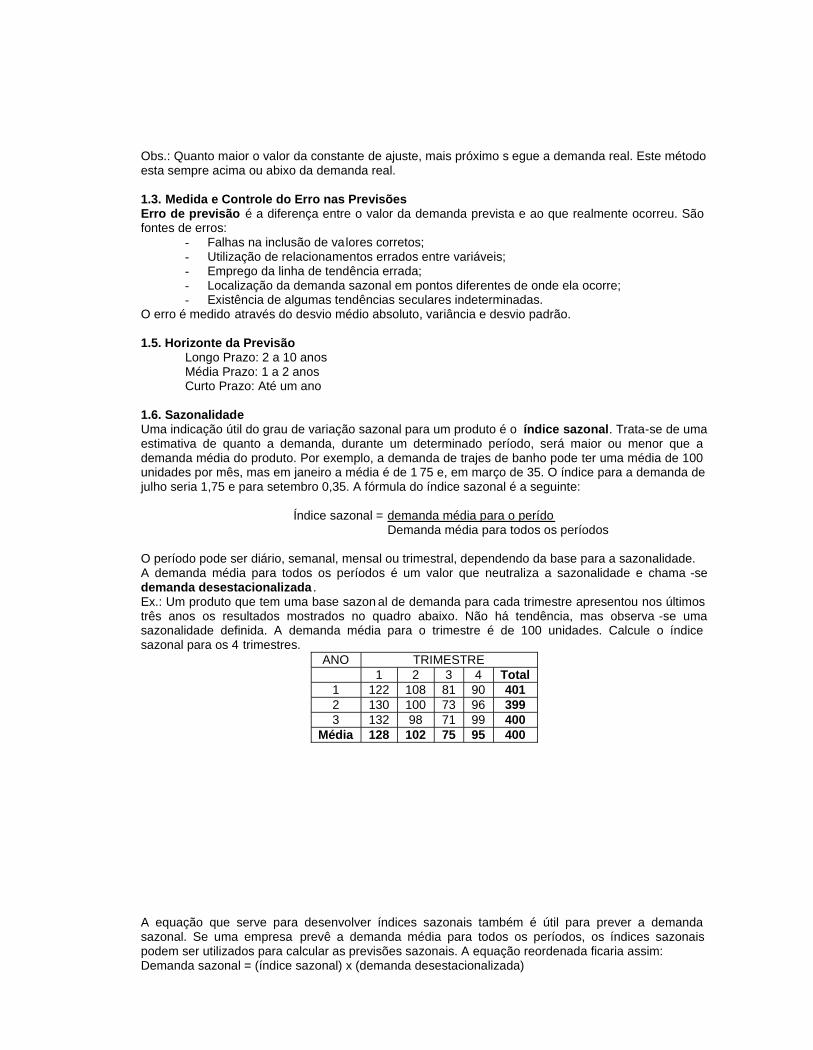

1.6. SazonalidadeUma indicação útil do grau de variação sazonal para um produto é o índice sazonal. Trata-se de umaestimativa de quanto a demanda, durante um determinado período, será maior ou menor que ademanda média do produto. Por exemplo, a demanda de trajes de banho pode ter uma média de 100unidades por mês, mas em janeiro a média é de 1 75 e, em março de 35. O índice para a demanda dejulho seria 1,75 e para setembro 0,35. A fórmula do índice sazonal é a seguinte:

Índice sazonal = demanda média para o perídoDemanda média para todos os períodos

O período pode ser diário, semanal, mensal ou trimestral, dependendo da base para a sazonalidade.A demanda média para todos os períodos é um valor que neutraliza a sazonalidade e chama -sedemanda desestacionalizada .Ex.: Um produto que tem uma base sazon al de demanda para cada trimestre apresentou nos últimostrês anos os resultados mostrados no quadro abaixo. Não há tendência, mas observa -se umasazonalidade definida. A demanda média para o trimestre é de 100 unidades. Calcule o índicesazonal para os 4 trimestres.

ANO TRIMESTRE1 2 3 4 Total

1 122 108 81 90 4012 130 100 73 96 3993 132 98 71 99 400

Média 128 102 75 95 400

A equação que serve para desenvolver índices sazonais também é útil para prever a demandasazonal. Se uma empresa prevê a demanda média para todos os períodos, os índices sazonaispodem ser utilizados para calcular as previsões sazonais. A equação reordenada ficaria assim:Demanda sazonal = (índice sazonal) x (demanda desestacionalizada)

Ex.: A empresa do exemplo anterior prevê uma demanda anual para o próximo ano de 420 unidades.Calcule a previsão de vendas trimestrais.Resposta:

Demanda média trimestral prevista =Demanda trimestral esperada = (índice sazonal) x (demanda trimestral prevista)

Demanda esperada para o 1o Trimestre =

Demanda esperada para o 2o Trimestre =

Demanda esperada para o 3o Trimestre =

Demanda esperada para o 4o Trimestre =

Demanda Total Prevista =

1.7. Rastreamento da previsãoÉ o processo que compara a demanda real com a previsão, também conhecido como erro deprevisão (tratado no item 1.3).

Bibliografia utilizada:ARNOLD, J. R. Tony. Administração de materiais: uma introdução. São Paulo: Atlas, 1999. pp.229 - 264DAVIS, Mark M.; AQUILANO, J.; CHASE, Richard B. Fundamentos da Admi nistração da Produção. 3ed. Porto Alegre: Bookman, 2001. pp. 213 – 236MOREIRA, Daniel A. Administração da Produção e Operações. 3. ed. São Paulo: Pioneira, 1998.pp.317 – 349

LISTA DE EXERCÍCIOS

1. Sabendo as vendas dos meses abaixo, calcule a previsão p ara o mês subsequente,considerando uma média de 4 meses.

Meses Jan Fev Mar Abr MaiVendas 30.000 32.000 31.500 31.750 30.800

2. Se a previsão para fevereiro fosse de 122 unidades e a demanda real de 130, qual seria aprevisão para março, se a constante d e ajuste tem valor 0,15?

3. Uma loja tem a seguinte tabulação de vendas.

Meses jun jul ago set Out NovVendas 87 90 100 107 113 123

Estabeleça a previsão para dezembroa. Pelo método da média móvel levando em consideração 4 meses;b. Pelo método da média móvel ponderada com os seguintes pesos em ordem decrescente 5%,

10%, 10%, 15%, 20%, 40%;c. Pelo método da média com ponderação exponencial com uma constante de ajuste de 0,8,

sabendo que a previsão do mês anterior foi de 120 e a demanda foi de 123.

2. FUNÇÕES DOS ESTOQUES

2.1.Introdução

Definição:Segundo Slack et al (1996) o estoque é a acumulação armazenada de recursos materiais em umsistema de transformação. Já segundo Moreira (1998) é quaisquer quantidades de bens físicos quesejam conservados, de forma improdutiva, por algum intervalo de tempo.

Existem somente porque o fornecimento e a demanda não estão em harmonia um com o outro.

Os estoques podem ser de:- Matérias-primas;- Peças e outros itens comprados de terceiros;- Peças e outros itens fabricados internamente;- Material em processo;- Produtos acabados.

Além destes podem existir ainda a categoria de:- Estoque de distribuição;- Estoque em consignação; e- Provisão de materiais para manutenção, reparos e operações produtivas (MRO).

Quanto maior o estoque menor será a taxa de retorno.

Taxa de retorno = Lucro bruto antes da dedução do IRCapital

Giro de estoque = Custo anual de mercadorias vendidasEstoque médio em valores monetários

Cobertura de estoque = estoque médio (u nidades)demanda (unidades)

Acurácia = quantidade física x 100quantidade teórica

Objetivos dos estoques:- Cobrir mudanças previstas no suprimento e na demanda;- Proteger contra incertezas;- Permitir produção ou compra econômicas;- Fornecer um nível satisfatório de serviço ao cliente ou consumidor.

Fatores que afetam o estoque:- Sazonalidade e variação de demanda;- Diversidade ou variedade de produtos;- Tempo de vencimento ou período de vigência ou validade;- Tempo de produção.

2.2. Classificação dos estoques de acordo com as funções que desempenham

Estoque de antecipaçãoÉ aplicado para produtos com comportamento sazonal de demanda, isto é, usado quando asflutuações de demanda são significativas, mas relativamente previsíveis. Produzir ou com prar antesda demanda.Ex.: Fabricantes de sorvetes, ovos de Páscoa, calendários, roupas, etc.

Estoque de flutuação ou Estoque de Segurança ou IsoladorÉ o estoque mínimo que tem como objetivo compensar as incertezas inerentes a fornecimento edemanda. Serve para absorver variações não previstas. A função do estoque de segurança éproteger a empresa contra imprevistos na demanda e no suprimento. Atrasos na entrega de materiais

e produtos ou aumentos inesperados no consumo podem gerar falta de produtos. Ess as faltas,muitas vezes podem gerar perdas reais de vendas.Quanto maior é o objetivo de atender bem o cliente ou consumidor, maior é o cuidado que se deve terna definição do nível do estoque de segurança.

Estoque por tamanho de lote ou estoque de cicloÉ aquele estoque que ocorre porque um ou mais estágios na operação não podem fornecer todos ositens.O estoque de ciclo existe quando os pedidos exigem um lote mínimo de produção ou vendanormalmente maior que a quantidade para satisfazer uma demanda imed iata. Essas condiçõespodem estar vinculadas ao tamanho mínimo do lote em função da produção, do fornecimento ou dotransporte. Ex. Produtos fabricados aos milhares.

Estoque de transporte ou em trânsito ou no canal de distribuiçãoÉ o estoque alocado para determinado cliente até o momento em que se torna disponível para omesmo.Esse tipo de estoque corresponde à movimentação física de materiais e produtos. Materiaismovimentando-se de um fornecedor até a planta, de uma operação para outra, de uma planta a umCD, do CD ao cliente. Existem 3 estágios de estoque em trânsito: suprimento, processamento internoe entrega do produto.A quantidade média de estoque em trânsito é:

I = tA/365 onde: t é o tempo que o estoque fica em trânsitoA é a demanda anual em unidades

Estoque hedge ou de proteçãoTem como objetivo proteger a empresa contra eventualidades que envolvem especulações demercado relacionadas às greves, aumento de preços, situação econômica e política instáveis,ambiente inflacionário e imprevisível.

Bibliografia utilizada:ARNOLD, J. R. Tony. Administração de materiais: uma introdução . São Paulo: Atlas, 1999BERTAGLIA, Paulo Roberto. Logística e Gerenciamento da Cadeia de Abastecimento. São Paulo:Saraiva, 2003.DIAS, Marco Aurélio P. Administração de materiais : uma abordagem logística. 4. ed. São Paulo:Atlas, 1993.MOREIRA, Daniel A. Administração da Produção e Operações . 3. ed. São Paulo: Pioneira, 1998.SLACK, Nigel; et. al. Administração da Produção . 2.ed. São Paulo: Atlas, 2002.

3. CUSTOS DE ESTOQUE

3.1. Custo de aquisiçãoEsse custo está relacionado aos custos de pedir e obter o material e se dividem em custos fixos evariáveis. Os principais custos de aquisição, fixos e variáveis, são os seguintes:- administrativos, relacionados à colocação do pedido (requisições, fax, telefone, serviços de

computadores, correios e salários dos funcionários);- inspeções;- movimentações diversas (deslocamento de funcionários para efetuar compras urgentes);- descontos que ocorrem eventualmente na compra de volumes altos.

Custo de aquisição = custo unitário do pedido x quantidade de pedidos por período

3.2. Custo do item ou custo unitário ou de compra (p)É o custo de comprar uma unidade do item e de qualquer outro custo direto associa do com trazê-loaté a fábrica (transporte, seguro, taxas de alfândega). Se o item é fabricado internamente, o custoinclui material direto, mão-de-obra direta e os custos indiretos de fabricação.

3.3. Custo de manuseio e manutenção (Cm)Também conhecido como custo de estocagem é o custo de se manter uma unidade de dadamercadoria em estoque por um tempo determinado, geralmente um ano. Envolve os custos dearmazenagem, custos de capital e custos de risco. Os riscos de se manter um estoque sãoobsolescência, danos, pequenos furtos e deterioração do estoque.Bertaglia (2003) apresenta em seu livro os custos de manutenção e de espaço para armazenagemseparadamente conforme consta abaixo:Custos de manutenção de estoques ou custo de estocagemAssociados à existência do estoque desde o momento de sua obtenção até o seu consumo, essessão custos que se acumulam quando se armazenam itens físicos.Custo de manutenção = custo de manutenção por unidade x estoque médioCusto de espaço para armazenagemCorresponde ao custo do espaço físico necessário para armazenar o material, que pode ser alugadoou próprio. Seus componentes estão associados ao valor operacional do armazém ou aluguel,recursos utilizados na movimentação e armazenagem, pessoas necessárias, energia elétri ca, ar-condicionado, água e outros.

3.4. Custo de armazenagemO armazenamento do estoque requer espaço, colaboradores e equipamentos. À medida queaumenta o estoque, aumentam também seus custos.

3.5. Custo de pedido ou custos de preparação (Cp)É o custo de se encomendar a mercadoria, no caso de que seja comprada externamente.O custo da emissão de um pedido não depende da quantidade pedida. Entretanto, o custo anual compedidos depende do número de pedidos emitidos nesse período.

3.6. Custo de falta de estoque ou escassez (Cf)A falta de estoque, em geral, traz consequências econômicas sérias para a empresa e provoca umimpacto externo e interno. As faltas de estoque podem ser reduzidas pela manutenção de umestoque extra, para proteger a empresa dessas ocasiões em que a demanda, durante o tempo deciclo, é maior que a prevista.

3.7. Custo TotalSegundo Bertaglia (2003) o custo total de estoque é representado pela soma dos custos de aquisiçãoe os custos de manutenção de estoques.

Além destes custos pode-se levantar outros como (BERTAGLIA, 2003):- Custo de oportunidade ou custo de capital- Custo de risco: relacionado basicamente à obsolescência do material.- Custo de serviço: diretamente associado ao volume de estoque. É uma parte importante do custo

de manutenção dos estoques e se relaciona à proteção dos estoques contra roubos, incêndios eoutras características que possam danificar o produto ou de alguma forma inutilizá -los emquantidade e qualidade.

3.8. Demonstrativos financeiros e o estoqueOs dois principais demonstrativos financeiros são o Balanço Patrimonial e a Conta Resultado.No balanço patrimonial os estoques se encontram no ativo que é algo que tem valor e do qual seespera que traga benefícios às operações futuras da empresa.Quando o estoque é comprado na forma de matéria -prima, ele é registrado como um ativo. Quandoentra na produção, ele passa a ser registrado como estoque de produtos em processo e, quando éprocessado, seu valor aumenta pela quantia de mão -de-obra direta a ele aplicada e pelos custosindiretos de produção atribuídos ao seu processamento. Diz -se que o material absorve os custosindiretos de produção. Os produtos prontos para serem vendidos só se transformam em receitaquando efetivamente forem vendidos. Entretanto, as despes as em que a empresa incorre para suaprodução devem ser pagas. Isso levanta outra questão financeira: as empresas devem ter o dinheiropara pagar suas contas. O caixa é gerado pelas vendas e o fluxo de caixa de uma empresa deve sersuficiente para que as contas sejam pagas, à medida que forem vencendo. As empresasdesenvolvem demonstrativos financeiros indicativos dos fluxos de caixa da organização. Qualquerfalta de caixa deve ser sanada, talvez por meio de empréstimos ou de alguma outra forma. Esse tipode análise se chama análise de fluxo de caixa.

De um ponto de vista financeiro, o estoque é um ativo e representa um dinheiro preso, que não podeser utilizado para outros propósitos. A área de finanças deseja o menor estoque possível e precisa dealguma mensuração do nível do estoque. O investimento total em estoque é uma boa medida, masem si mesmo não se relacionas às vendas. Duas medidas que efetivamente se relacionam com asvendas são as taxas de conversão de estoque (giro de estoque) e o período de su primento. Umamedida conveniente para saber se os estoques estão sendo utilizados com eficiência é a taxa de girode estoque.Período de suprimento é uma mensuração do número equivalente de dias de estoque disponível,com base na utilização. A equação para o cálculo do período de suprimento é a seguinte:

Período de suprimento = estoque disponível / Média de utilização diária

Bibliografia utilizada:ARNOLD, J. R. Tony. Administração de materiais: uma introdução . São Paulo: Atlas, 1999BERTAGLIA, Paulo Roberto. Logística e Gerenciamento da Cadeia de Abastecimento. São Paulo:Saraiva, 2003.DIAS, Marco Aurélio P. Administração de materiais: uma abordagem logística . 4. ed. São Paulo:Atlas, 1993.FRANCISCHINI, Paulino G.; GURGEL, Floriano do Amaral. Administração de materiais e dopatrimônio. São Paulo: Pioneira Thomson, 2002.MOREIRA, Daniel A. Administração da Produção e Operações . 3. ed. São Paulo: Pioneira, 1998.

TRABALHOArtigo: Custo de oportunidade e impacto sobre os indicadores financeirosAutor: Maurício Pimenta Lima, M. Sc.Disponível em www.cel.coppead.ufrj.brO artigo se encontra na reprografia do Bloco 4

Questões:1. Por que os estoques, apesar do processo de melhoria operacional que tem ocorrido nos últimos

anos ainda continuam a ser considera dos críticos em muitas organizações?2. Quais os fatores que podem restringir as possibilidades de redução de estoques?3. O que é custo de oportunidade?4. Defina taxa de oportunidade.5. Por que ao analisar uma decisão de curto prazo de produzir ou não uma quantidad e excedente

para ser incorporada ao estoque deve -se considerar apenas os custos variáveis da produção?6. Quais são os cuidados adicionais que devem ser tomados com relação à mensuração do valor do

estoque sobre o qual incidirá a taxa de oportunidade?7. Quanto mais próximo o estoque estiver do consumidor, maior será seu valor, e

consequentemente, maior será o seu custo de oportunidade. Explique a afirmativa.8. Defina custo de venda perdida.9. O que é MUC (Margem de Contribuição Unitária)?10. Defina custo de excesso e custo de falta.11. Qual a relação entre o custo do excesso e o custo da falta?12. O que permite o modelo estratégico de lucro e quando ele é usado?13. O que acarretará a redução do estoque nos indicadores financeiros da empresa?

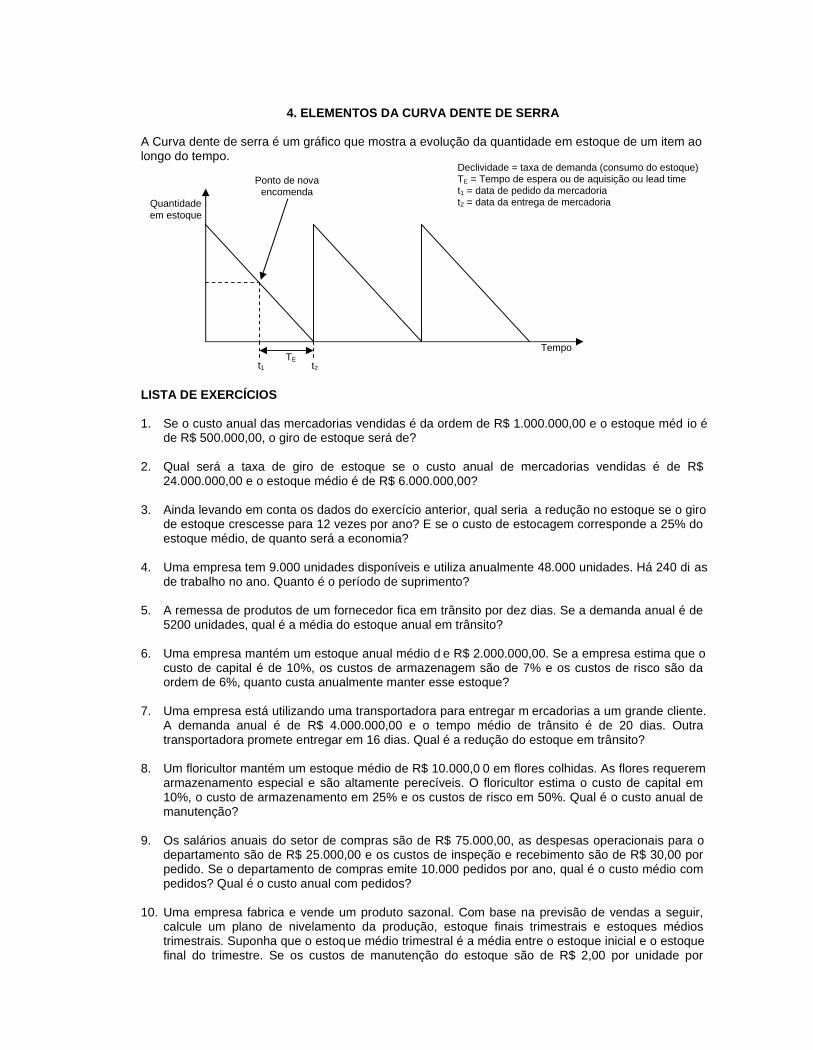

4. ELEMENTOS DA CURVA DENTE DE SERRA

A Curva dente de serra é um gráfico que mostra a evolução da quantidade em estoque de um item aolongo do tempo.

LISTA DE EXERCÍCIOS

1. Se o custo anual das mercadorias vendidas é da ordem de R$ 1.000.000,00 e o estoque méd io éde R$ 500.000,00, o giro de estoque será de?

2. Qual será a taxa de giro de estoque se o custo anual de mercadorias vendidas é de R$24.000.000,00 e o estoque médio é de R$ 6.000.000,00?

3. Ainda levando em conta os dados do exercício anterior, qual seria a redução no estoque se o girode estoque crescesse para 12 vezes por ano? E se o custo de estocagem corresponde a 25% doestoque médio, de quanto será a economia?

4. Uma empresa tem 9.000 unidades disponíveis e utiliza anualmente 48.000 unidades. Há 240 di asde trabalho no ano. Quanto é o período de suprimento?

5. A remessa de produtos de um fornecedor fica em trânsito por dez dias. Se a demanda anual é de5200 unidades, qual é a média do estoque anual em trânsito?

6. Uma empresa mantém um estoque anual médio d e R$ 2.000.000,00. Se a empresa estima que ocusto de capital é de 10%, os custos de armazenagem são de 7% e os custos de risco são daordem de 6%, quanto custa anualmente manter esse estoque?

7. Uma empresa está utilizando uma transportadora para entregar m ercadorias a um grande cliente.A demanda anual é de R$ 4.000.000,00 e o tempo médio de trânsito é de 20 dias. Outratransportadora promete entregar em 16 dias. Qual é a redução do estoque em trânsito?

8. Um floricultor mantém um estoque médio de R$ 10.000,0 0 em flores colhidas. As flores requeremarmazenamento especial e são altamente perecíveis. O floricultor estima o custo de capital em10%, o custo de armazenamento em 25% e os custos de risco em 50%. Qual é o custo anual demanutenção?

9. Os salários anuais do setor de compras são de R$ 75.000,00, as despesas operacionais para odepartamento são de R$ 25.000,00 e os custos de inspeção e recebimento são de R$ 30,00 porpedido. Se o departamento de compras emite 10.000 pedidos por ano, qual é o custo médio compedidos? Qual é o custo anual com pedidos?

10. Uma empresa fabrica e vende um produto sazonal. Com base na previsão de vendas a seguir,calcule um plano de nivelamento da produção, estoque finais trimestrais e estoques médiostrimestrais. Suponha que o estoque médio trimestral é a média entre o estoque inicial e o estoquefinal do trimestre. Se os custos de manutenção do estoque são de R$ 2,00 por unidade por

Quantidadeem estoque

Tempo

t1 t2TE

Ponto de novaencomenda

Declividade = taxa de demanda (consumo do estoque)TE = Tempo de espera ou de aquisição ou lead timet1 = data de pedido da mercadoriat2 = data da entrega de mercadoria

trimestre, qual é o custo anual da manutenção desse estoque de antecipação? Os estoques finaise iniciais correspondem a 0.

1o Trim. 2o Trim. 3o Trim. 4o Trim. TotalVendas 1.000 2.000 3.000 2.000ProduçãoEstoque FinalEstoque MédioCusto do estoque

2O BIMESTRE

5. Curva ABC

O princípio da curva ABC ou 80 -20 foi observado por Vilfredo Pareto, na Itália, no final doséculo passado, num estudo de renda e riqueza, segundo o qual, uma parcela apreciável da rendaconcentrava-se nas mãos de uma parcela reduzida da população, numa proporção deaproximadamente 80% e 20% respectivame nte. Na administração esse princípio tem tido largaaplicação pela constatação de que a maior parte das vendas é gerada por relativamente poucos itensda linha comercial da empresa, ou seja, 80% das vendas provêm de 20% dos itens da linha deprodutos. Embora esta não seja uma relação exata para toda firma, é verdade que há umadesproporção entre o valor de vendas e o número de itens. Em termos de suprimento de matériaprima pode-se construir uma curva análoga, ou seja, que 20% dos insumos correspondem a 80% dadespesa de compras.

5.1. Conceituação

É um critério de classificação utilizado para distinguir a importância de cada item do estoque segundoo valor do investimento feito nele.Observa-se empiricamente que uma pequena parte dos itens é responsável p ela maior parte dosinvestimentos. (Regra 80/20)Lei de Pareto referenciada como regra 80/20 (tipicamente 80% do valor do estoque de umaoperação é responsável por somente 20% de todos os tipos de itens estocados).

5.2. Planejamento, Aplicação e Montagem

Os itens são classificados em:- Itens Classe A: são aqueles 20% de itens de alto valor que representam cerca de 80%

do valor do estoque. São os itens mais importantes, que devem receber atenção especial.- Itens Classe B: são aqueles de valor médio, usualmen te os seguintes 30% dos itens que

representam cerca de 10% do valor total.- Itens Classe C: são aqueles itens de baixo valor que, apesar de compreender cerca de

50% do total de tipos de itens estocados, provavelmente representam cerca de 10% dovalor total de itens estocados.

Procedimento de classificação:- Coleta de dados: identificação do item, à quantidade consumida ou projetada para o

período e valor unitário;- Para cada item, determinar o investimento anual (preço unitário x consumo anual) que ele

acarreta;- Ordenar os itens, do maior para o menor investimento;- Calcular a porcentagem que cada item representa no investimento total e, em seguida, as

porcentagens acumuladas;- Fazer a divisão em classes A, B e C.

OBS.:Após a identificação dos itens, há a nece ssidade de focar esforços de gerenciamento nos itens classeA. Elaborar estratégias para reduzir os custos dos itens A é fundamental para a redução de custos.Portanto, é essencial rever as funções relacionadas a compras, transportes, armazenagem eprodução. Alguns exemplos importantes que atuam estrategicamente nesses itens são:

- centralização da área de compras no caso de materiais comprados, aproveitandosinergias e aumento do poder de negociação;

- alianças com fornecedores e clientes;- análise de eficiência e possíveis perdas na cadeia de abastecimento, seja no transporte,

armazenagem ou produção.

5.4. Diferenciação das curvas e comentáriosVer Dias (1993)

Bibliografia:DIAS, Marco Aurélio P. Administração de materiais : uma abordagem logística. 4. ed. S ão Paulo:Atlas, 1993.LIMA, Lisandra R. R. Material Curso de Extensão Unifoz. Foz do Iguaçu, 2001.

Exercícios:1. A empresa IGU Eletrodomésticos deseja determinar, através da Curva ABC, nas proporções

20/30/50, respectivamente, os itens de seu estoque sobr e os quais deve existir um maiorcontrole. Para tal, realizou uma pesquisa cujos dados resumidos são apresentados na tabela aseguir. Qual os produtos que são classe A e sua respectiva porcentagem no valor total doinvestimento?

Item noestoque

Preço Unitário(R$)

Consumo anual(unidade)

Item noestoque

Preço Unitário(R$)

Consumo anual(unidade)

1 2 5.000 6 8 1002 5 3.500 7 25 1253 4 2.000 8 30 404 10 50 9 3 17005 20 100 10 8 200

2. (ENC2000 questão 32) A empresa LCL Brinquedos deseja determinar , através da curva ABC, nasproporções 20/30/50, respectivamente, os itens de seu estoque sobre os quais deve existir ummaior controle. Para tal, realizou uma pesquisa cujos dados resumidos são apresentados natabela a seguir.

Item do Estoque Preço Unitário(R$)

Consumo Anual(unid)

Item do Estoque Preço Unitário(R$)

Consumo Anual(unid)

1 4 5.000 6 8 1002 3 10.000 7 20 1.2003 5 3.000 8 15 5004 10 400 9 20 1305 6 700 10 3 270

Utilizando o critério de ordenação do valor do consumo anual (preço u nitário x consumo anual),ositens do estoque considerados classe A e a percentagem efetiva da classe A no valor total doestoque, respectivamente,são:(A) 1 e 2; 45,91%.(B) 1 e 7; 40,40%.(C) 2 e 7; 49,58%.(D) 1, 2 e 3; 59,68%.(E) 1, 2 e 7; 67,95%.

DEMANDA DEPENDENTE X DEMANDA INDEPENDENTEPadrões básicos de consumo de um item ao longo do tempo.A demanda de um item é independente se ela depender das condições de mercado e está fora docontrole imediato da empresa.Devido a demanda independente ser incer ta, unidades-extras devem ser mantidas no estoque.Ex.: Produtos acabados e peças e outros materiais de reposição.Os sistemas de controle de estoques utilizados para demanda independente (REPOSIÇÃO DEMERCADORIA) podem ser:

- Lote econômico de compra (LEC) ou Lote econômico de fabricação (LEF)- Sistema de Revisão Contínua ou Sistema Q- Sistema de Reposição Periódica ou Sistema P

A demanda de um item é dependente se o seu consumo puder ser programado internamente. Sãousados na produção interna de outros itens e dependem da previsão de consumo dos itens dedemanda independente.Ex.: Matérias-primas componentes dos produtos e peças para montagem.O sistema de controle de estoques utilizado para demanda dependente (REQUISIÇÃO DEMERCADORIA) é o MRP.

6. LOTE ECONÔMICO

6.1. Lote econômico de compraÉ a quantidade de pedidos que minimiza a soma dos custos de manutenção e de pedido. Foiconcebido para a gestão de itens comprados fora da empresa.É utilizado para itens da demanda independente, isto é para p rodutos acabados e peças e outrosmateriais de reposição.

Onde:D - demanda anual da mercadoria em unidadesCp - Custo de pedirCm - Custo de manter uma unidade em estoque em um ano

Cp = Custo do pedido x número de pedido por períodoCm = Custo unitário de manutenção x estoque médioCt = Cm + Cp

Qm = Estoque médio; Qc = Quantidade de compra; Qres = Estoque reservaQm = Qc + Qres

2

Quanto comprar é definido pela forma do LEC, levando em consideração que o preço unitário damercadoria, o custo para fazer o Pedido e o custo unitário de manutenção são constantes.Quando comprar pode ser definida pela seguinte fórmula: (Taxa de consumo) x (Tempo de espera)Levando em consideração que a taxa de consumo e o tempo de espera são constante e o estoque dereserva jamais é tocado.Ex.: Se a taxa de consumo de um item é de 200 unidades por dia, e o tempo de espera é de 12 dias,enquanto se espera pela mercadoria serão consumidas 2400 unidades, logo o pedido deverá serfeito quando o estoque remanescente ating ir as 2400 unidades.

6.2. Lote econômico de compra com falta de estoque

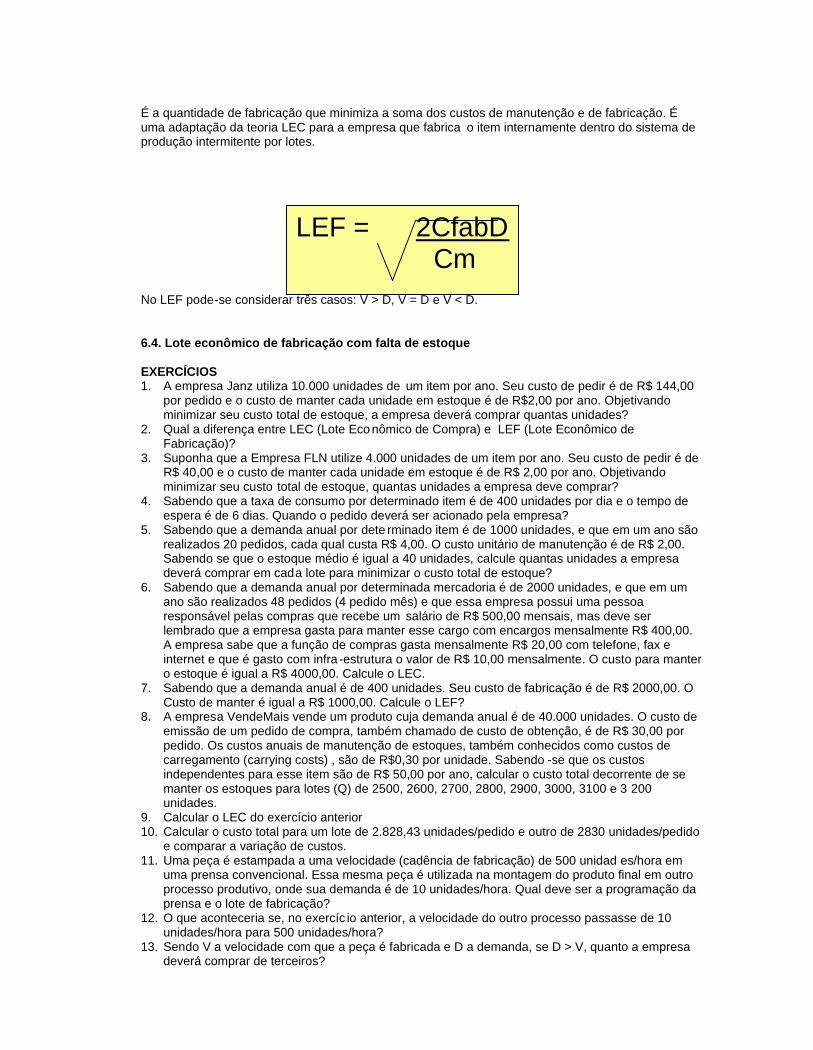

6.3. Lote econômico de fabricação

LEC = 2CpDCm

É a quantidade de fabricação que minimiza a soma dos custos de manutenção e de fabricação. Éuma adaptação da teoria LEC para a empresa que fabrica o item internamente dentro do sistema deprodução intermitente por lotes.

No LEF pode-se considerar três casos: V > D, V = D e V < D.

6.4. Lote econômico de fabricação com falta de estoque

EXERCÍCIOS1. A empresa Janz utiliza 10.000 unidades de um item por ano. Seu custo de pedir é de R$ 144,00

por pedido e o custo de manter cada unidade em estoque é de R$2,00 por ano. Objetivandominimizar seu custo total de estoque, a empresa deverá comprar quantas unidades?

2. Qual a diferença entre LEC (Lote Eco nômico de Compra) e LEF (Lote Econômico deFabricação)?

3. Suponha que a Empresa FLN utilize 4.000 unidades de um item por ano. Seu custo de pedir é deR$ 40,00 e o custo de manter cada unidade em estoque é de R$ 2,00 por ano. Objetivandominimizar seu custo total de estoque, quantas unidades a empresa deve comprar?

4. Sabendo que a taxa de consumo por determinado item é de 400 unidades por dia e o tempo deespera é de 6 dias. Quando o pedido deverá ser acionado pela empresa?

5. Sabendo que a demanda anual por dete rminado item é de 1000 unidades, e que em um ano sãorealizados 20 pedidos, cada qual custa R$ 4,00. O custo unitário de manutenção é de R$ 2,00.Sabendo se que o estoque médio é igual a 40 unidades, calcule quantas unidades a empresadeverá comprar em cada lote para minimizar o custo total de estoque?

6. Sabendo que a demanda anual por determinada mercadoria é de 2000 unidades, e que em umano são realizados 48 pedidos (4 pedido mês) e que essa empresa possui uma pessoaresponsável pelas compras que recebe um salário de R$ 500,00 mensais, mas deve serlembrado que a empresa gasta para manter esse cargo com encargos mensalmente R$ 400,00.A empresa sabe que a função de compras gasta mensalmente R$ 20,00 com telefone, fax einternet e que é gasto com infra -estrutura o valor de R$ 10,00 mensalmente. O custo para mantero estoque é igual a R$ 4000,00. Calcule o LEC.

7. Sabendo que a demanda anual é de 400 unidades. Seu custo de fabricação é de R$ 2000,00. OCusto de manter é igual a R$ 1000,00. Calcule o LEF?

8. A empresa VendeMais vende um produto cuja demanda anual é de 40.000 unidades. O custo deemissão de um pedido de compra, também chamado de custo de obtenção, é de R$ 30,00 porpedido. Os custos anuais de manutenção de estoques, também conhecidos como custos decarregamento (carrying costs) , são de R$0,30 por unidade. Sabendo -se que os custosindependentes para esse item são de R$ 50,00 por ano, calcular o custo total decorrente de semanter os estoques para lotes (Q) de 2500, 2600, 2700, 2800, 2900, 3000, 3100 e 3 200unidades.

9. Calcular o LEC do exercício anterior10. Calcular o custo total para um lote de 2.828,43 unidades/pedido e outro de 2830 unidades/pedido

e comparar a variação de custos.11. Uma peça é estampada a uma velocidade (cadência de fabricação) de 500 unidad es/hora em

uma prensa convencional. Essa mesma peça é utilizada na montagem do produto final em outroprocesso produtivo, onde sua demanda é de 10 unidades/hora. Qual deve ser a programação daprensa e o lote de fabricação?

12. O que aconteceria se, no exercíc io anterior, a velocidade do outro processo passasse de 10unidades/hora para 500 unidades/hora?

13. Sendo V a velocidade com que a peça é fabricada e D a demanda, se D > V, quanto a empresadeverá comprar de terceiros?

LEF = 2CfabDCm

14. Uma empresa manufatureira produz uma peç a usinada que é utilizada na fabricação de seuproduto final, cuja demanda mensal é de 2500 unidades. A peça é fabricada a um custo unitáriode R$ 1,50 em um centro de usinagem CNC a uma cadência de 300 unidade por hora. O custode programação do centro de usinagem para a fabricação da peça é estimado em R$ 25,00 porpreparação. Os demais custos de emissão da ordem de fabricação são estimados em R$ 8,00por ordem. A empresa trabalha em média 20 dias por mês em um único turno de 8 horas. O custodo capital imobilizado em estoque é de 2,5% ao mês, e os custos mensais de armazenagem sãode R$ 0,10 por unidade. Determine o LEF.

15. Determinar os custos totais decorrentes da manutenção de estoques, considerando além dosdados do exercício anterior, custos independe ntes nulos e LEF igual a 1.125,14 unidades/lote;1.130 unidades/lote e 1.120 unidades/lote.

7. SISTEMAS DE CONTROLE E AVALIAÇÃO DE ESTOQUES

7.1. Sistemas de controle de estoques para demanda independente

7.1.1. Sistema duas gavetasSistema mais simples de controle de estoques. É recomendável para os itens Classe C.

7.1.2. Sistema dos máximos – mínimosTambém conhecido como sistema de quantidade fixa ou sistema de revisão contínua ou sistema Q.Sistema no qual a quantidade de pedido permanece constante mas o tempo entre os p edidos varia.Tenta determinar o ponto específico no qual um pedido será feito (ponto de pedido) e o tamanhodesse pedido.O estoque de reserva é desnecessário neste caso.Esse sistema consiste basicamente em:

- determinação dos consumos previstos para o ite m desejado;- fixação do período de consumo previsto;- cálculo do ponto de pedido em função do tempo de reposição do item pelo fornecedor;- cálculos dos estoques mínimos e máximos; e- cálculos dos lotes de compra.

7.1.3. Sistema de revisões periódicas- Sistema de Reposição Periódica ou Sistema PPeríodo de tempo fixo.Sistema no qual o período de tempo entre pedidos permanece constante mas a quantidade do pedidovaria.Considera um estoque mínimo ou de segurança que deve ser dimensionado para previnir consumoacima do normal e os atrasos de entrega.

7.2. Sistemas de controle de estoques para demanda dependente: MRP e MRP II

7.2.1. MRP – MATERIAL REQUERIMENT PLANNING (Planejamento das Necessidades deMaterial)

É uma técnica para converter a previsão de demanda de um i tem de demandaindependente em uma programação das necessidades das partes componentes do item.(Moreira, 1998)

É um sistema de controle de estoques para itens de demanda dependente.A demanda de um item é dependente se o seu consumo puder ser programado internamente.

São usados na produção interna de outros itens e dependem da previsão de consumo dos itens dedemanda independente.

Ex.: Matérias-primas componentes dos produtos e peças para montagem.

O sistema MRP é alimentado com dados provenientes da lis ta de materiais, do plano mestre deprodução e dos relatórios de controle de estoques para permitir o controle de estoques doscomponentes e a sua programação.

A lista de materiais de um produto final é uma relação dos componentes desse produto,estruturada por níveis. É ela que estabelece quantas unidades de cada componente são necessáriaspara a produção de uma unidade do produto final.

Este sistema é alimentado por informações provenientes de:- Lista de Materiais (Árvore de estrutura do produto);- Plano Mestre de Produção;- Relatórios de Controle de Estoques.Com essas informações o MRP realiza o controle dos estoques dos itens de demanda

dependente (componentes, insumos, matérias -primas) e sua programação.

7.2.2. MRP II - MANUFACTURING RESOURCES PLANNING (Planejamento dos recursos damanufatura)

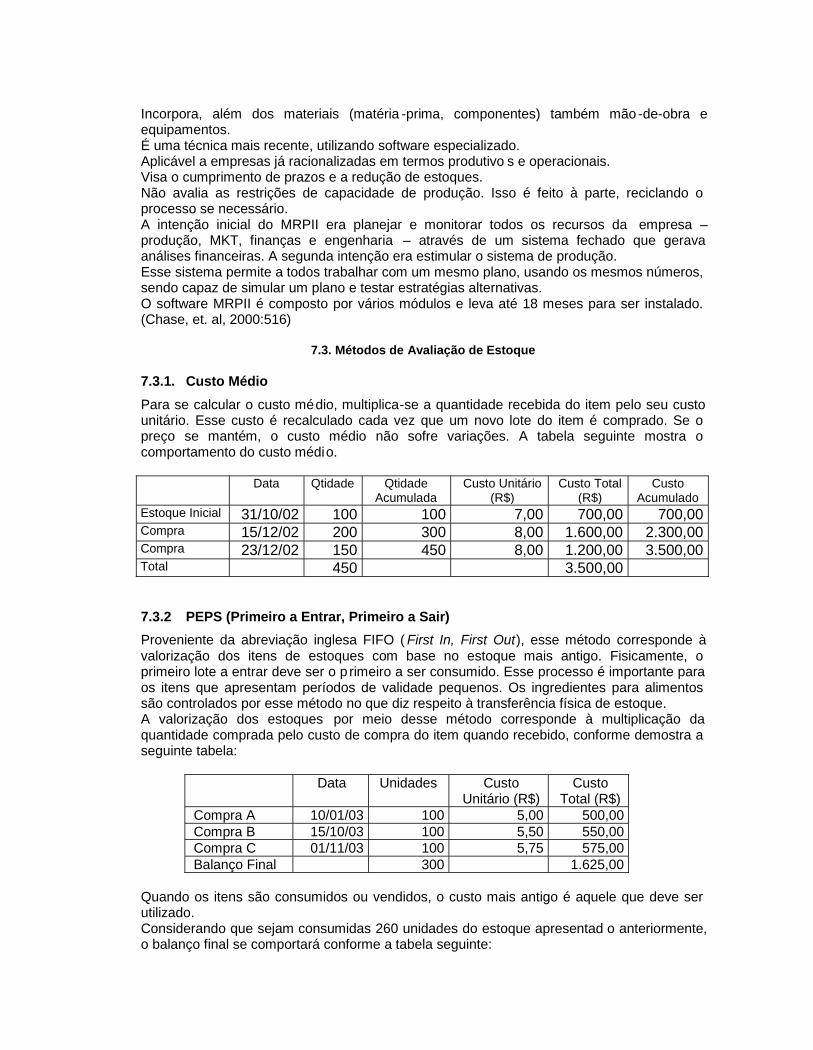

Incorpora, além dos materiais (matéria -prima, componentes) também mão -de-obra eequipamentos.É uma técnica mais recente, utilizando software especializado.Aplicável a empresas já racionalizadas em termos produtivo s e operacionais.Visa o cumprimento de prazos e a redução de estoques.Não avalia as restrições de capacidade de produção. Isso é feito à parte, reciclando oprocesso se necessário.A intenção inicial do MRPII era planejar e monitorar todos os recursos da empresa –produção, MKT, finanças e engenharia – através de um sistema fechado que geravaanálises financeiras. A segunda intenção era estimular o sistema de produção.Esse sistema permite a todos trabalhar com um mesmo plano, usando os mesmos números,sendo capaz de simular um plano e testar estratégias alternativas.O software MRPII é composto por vários módulos e leva até 18 meses para ser instalado.(Chase, et. al, 2000:516)

7.3. Métodos de Avaliação de Estoque

7.3.1. Custo MédioPara se calcular o custo médio, multiplica-se a quantidade recebida do item pelo seu custounitário. Esse custo é recalculado cada vez que um novo lote do item é comprado. Se opreço se mantém, o custo médio não sofre variações. A tabela seguinte mostra ocomportamento do custo médio.

Data Qtidade QtidadeAcumulada

Custo Unitário(R$)

Custo Total(R$)

CustoAcumulado

Estoque Inicial 31/10/02 100 100 7,00 700,00 700,00Compra 15/12/02 200 300 8,00 1.600,00 2.300,00Compra 23/12/02 150 450 8,00 1.200,00 3.500,00Total 450 3.500,00

7.3.2 PEPS (Primeiro a Entrar, Primeiro a Sair)Proveniente da abreviação inglesa FIFO ( First In, First Out), esse método corresponde àvalorização dos itens de estoques com base no estoque mais antigo. Fisicamente, oprimeiro lote a entrar deve ser o p rimeiro a ser consumido. Esse processo é importante paraos itens que apresentam períodos de validade pequenos. Os ingredientes para alimentossão controlados por esse método no que diz respeito à transferência física de estoque.A valorização dos estoques por meio desse método corresponde à multiplicação daquantidade comprada pelo custo de compra do item quando recebido, conforme demostra aseguinte tabela:

Data Unidades CustoUnitário (R$)

CustoTotal (R$)

Compra A 10/01/03 100 5,00 500,00Compra B 15/10/03 100 5,50 550,00Compra C 01/11/03 100 5,75 575,00Balanço Final 300 1.625,00

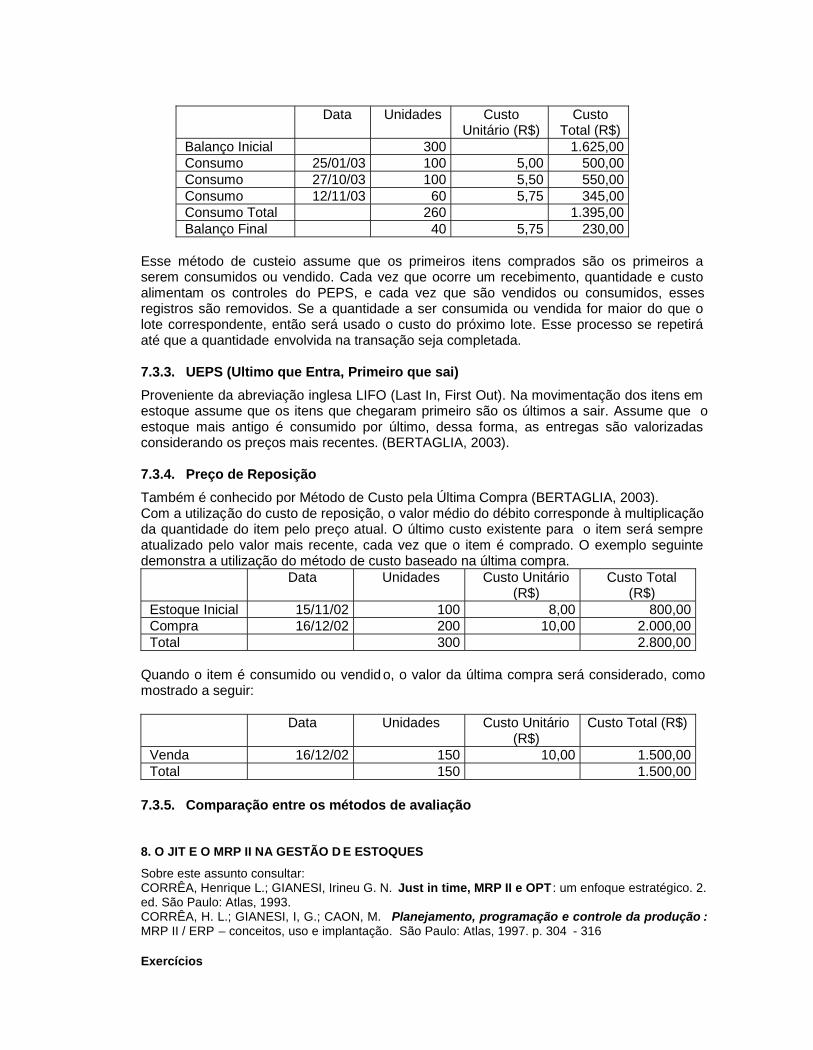

Quando os itens são consumidos ou vendidos, o custo mais antigo é aquele que deve serutilizado.Considerando que sejam consumidas 260 unidades do estoque apresentad o anteriormente,o balanço final se comportará conforme a tabela seguinte:

Data Unidades CustoUnitário (R$)

CustoTotal (R$)

Balanço Inicial 300 1.625,00Consumo 25/01/03 100 5,00 500,00Consumo 27/10/03 100 5,50 550,00Consumo 12/11/03 60 5,75 345,00Consumo Total 260 1.395,00Balanço Final 40 5,75 230,00

Esse método de custeio assume que os primeiros itens comprados são os primeiros aserem consumidos ou vendido. Cada vez que ocorre um recebimento, quantidade e custoalimentam os controles do PEPS, e cada vez que são vendidos ou consumidos, essesregistros são removidos. Se a quantidade a ser consumida ou vendida for maior do que olote correspondente, então será usado o custo do próximo lote. Esse processo se repetiráaté que a quantidade envolvida na transação seja completada.

7.3.3. UEPS (Ultimo que Entra, Primeiro que sai)Proveniente da abreviação inglesa LIFO (Last In, First Out). Na movimentação dos itens emestoque assume que os itens que chegaram primeiro são os últimos a sair. Assume que oestoque mais antigo é consumido por último, dessa forma, as entregas são valorizadasconsiderando os preços mais recentes. (BERTAGLIA, 2003).

7.3.4. Preço de ReposiçãoTambém é conhecido por Método de Custo pela Última Compra (BERTAGLIA, 2003).Com a utilização do custo de reposição, o valor médio do débito corresponde à multiplicaçãoda quantidade do item pelo preço atual. O último custo existente para o item será sempreatualizado pelo valor mais recente, cada vez que o item é comprado. O exemplo seguintedemonstra a utilização do método de custo baseado na última compra.

Data Unidades Custo Unitário(R$)

Custo Total(R$)

Estoque Inicial 15/11/02 100 8,00 800,00Compra 16/12/02 200 10,00 2.000,00Total 300 2.800,00

Quando o item é consumido ou vendid o, o valor da última compra será considerado, comomostrado a seguir:

Data Unidades Custo Unitário(R$)

Custo Total (R$)

Venda 16/12/02 150 10,00 1.500,00Total 150 1.500,00

7.3.5. Comparação entre os métodos de avaliação

8. O JIT E O MRP II NA GESTÃO D E ESTOQUES

Sobre este assunto consultar:CORRÊA, Henrique L.; GIANESI, Irineu G. N. Just in time, MRP II e OPT : um enfoque estratégico. 2.ed. São Paulo: Atlas, 1993.CORRÊA, H. L.; GIANESI, I, G.; CAON, M. Planejamento, programação e controle da produção :MRP II / ERP – conceitos, uso e implantação. São Paulo: Atlas, 1997. p. 304 - 316

Exercícios

(ENC2000) 31. O quadro abaixo apresenta um controle de entradas e saídas do estoque de umafábrica que deseja fazer uma avaliação do custo desses estoques.

Dia Entradas no Estoque Saídas do EstoqueQuantidade Preço Unitário Quantidade Preço Unitário

1/3 10 15010/3 30 12020/3 20

Utilizando os métodos de custo médio, PEPS (primeiro a entrar e primeiro a sair) e UEPS (último aentrar e primeiro a sair), o valor do estoque ao final da movimentação, em reais, será,respectivamente:(A) 2.500,00; 2.600,00; 2.400,00(B) 2.550,00; 2.400,00; 2.700,00(C) 2.550,00; 2.500,00; 2.600,00(D) 2.600,00; 2.700,00; 2.400,00(E) 2.600,00; 2.700,00; 2.500,00

(ENC2001) 34. Analise a situação do estoque da Empresa de Transportes de Cargas GersontransLtda. apresentada no quadro a seguir.

Itens Custo UnitárioEstoque 1/1/2001 0 0,0Entrada no Estoque em 20/1/2001 100 10,0Entrada no Estoque em 25/1/2001 150 12,0Saída do Estoque em 30/1/2001 150

Quais os valores, em reais, do estoque dessa empresa respectivamente pelos processos PEPS("Primeiro a Entrar Primeiro a Sair") e UEPS (“Último a Entrar Primeiro a Sair”) ao final do mês dejaneiro de 2001, considerando o estoque inicial nulo?(A) 1800,00 e 3000,00(B) 1800,00 e 1000,00(C) 1200,00 e 1800,00(D) 1200,00 e 1000,00(E) 1000,00 e 1800,00

(ENC1998) Levando-se em consideração o método de revisão contínua, calcule o ponto de pedidosabendo que a demanda média durante o prazo de entrega é igual a 100 unidades e que o estoquereserva é igual a 20 unidades.

Fórmula do ponto de pedidoPonto de pedido = demanda média durante o prazo de entrega + estoque de segurança

CONSIDERE AS INFORMAÇÕES ABAIXOPARA RESPONDER ÀS QUESTÕES 9 E 10.

O diagrama abaixo ilustra esquematicamente o modus operandi do modelo de gestão de estoquesdenominado “Máximo-Mínimo”, que é utilizado para dimensionamento do lote econômico. A lógicadeste modelo é a seguinte: a empresa especifica, par a cada item de material, peça ou componente,três parâmetros: (1) o menor estoque que deseja manter; (2) o ponto de nova encomenda; (3) aquantidade da nova encomenda (ou tamanho do lote).

Modus OperandiQuantidade máxima

Quantidade mínima

Ponto de novaencomenda

Tempo deaquisição (espera)

Quantidadeencomendada

Para resolver as questões 9 e 10, considere que foram fixados os seguintes parâmetros em funçãoda política de estoques de uma empresa que utiliza este modelo: (1) Estoque Mínimo: 100 (cem)unidades; (2) Ponto de nova encomenda: é função do tempo de espera, que, atualmente, é de 1 (um)mês, do consumo mensal e do estoque mínimo; (3) Quantidade de nova encomenda: equivalente a2,5 ( dois e meio ) meses de consumo. Considere, ainda, que o consumo mensal é de 200 unidades.

(ENC1998) 9. Nas condições acima, no Ponto de nova enco menda, o nível de estoque, em unidades,será:(A) 100 (B) 200 (C) 300 (D) 400 (E) 500

(ENC1998) 10. Se o fornecedor antecipar em 15 (quinze) dias a entrega do lote encomendado,quantas unidades haverá no Estoque nesse dia?(A) 500 (B) 600 (C) 700 (D) 800 (E) 900

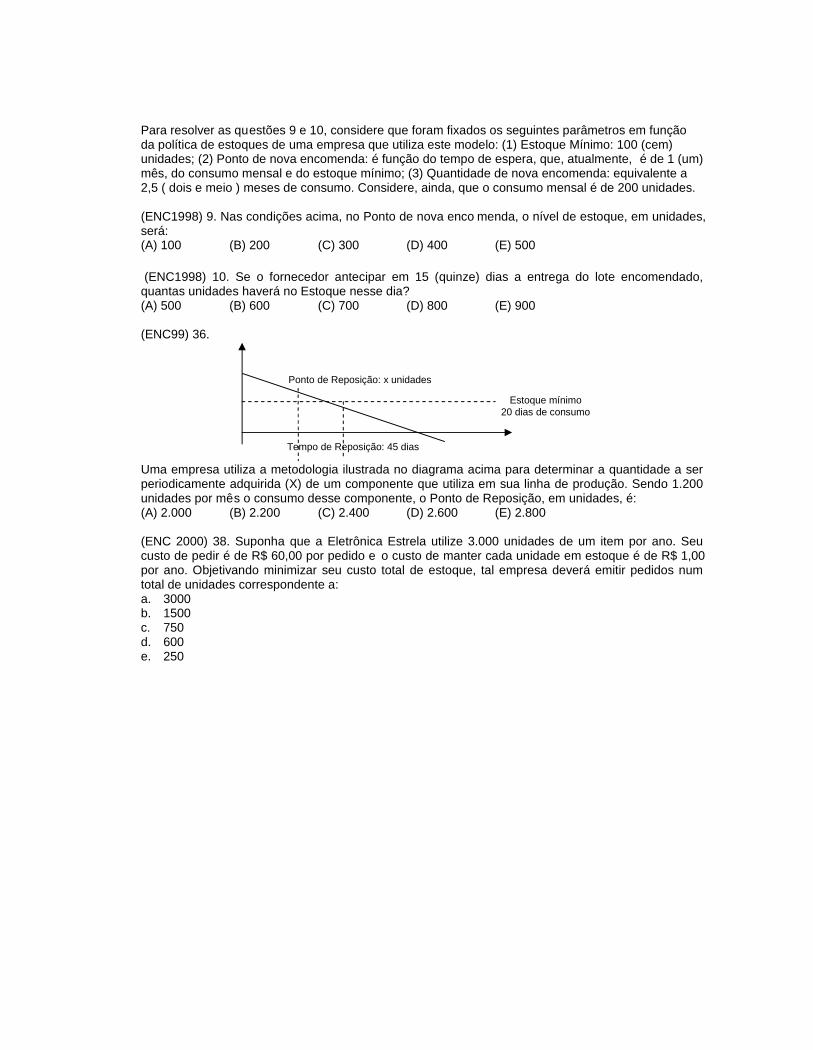

(ENC99) 36.

Uma empresa utiliza a metodologia ilustrada no diagrama acima para determinar a quantidade a serperiodicamente adquirida (X) de um componente que utiliza em sua linha de produção. Sendo 1.200unidades por mês o consumo desse componente, o Ponto de Reposição, em unidades, é:(A) 2.000 (B) 2.200 (C) 2.400 (D) 2.600 (E) 2.800

(ENC 2000) 38. Suponha que a Eletrônica Estrela utilize 3.000 unidades de um item por ano. Seucusto de pedir é de R$ 60,00 por pedido e o custo de manter cada unidade em estoque é de R$ 1,00por ano. Objetivando minimizar seu custo total de estoque, tal empresa deverá emitir pedidos numtotal de unidades correspondente a:a. 3000b. 1500c. 750d. 600e. 250

Ponto de Reposição: x unidades

Tempo de Reposição: 45 dias

Estoque mínimo20 dias de consumo