Apostila Gestão de Recursos Financeiros

89

Estado de Pernambuco Secretaria de Defesa Social Academia Integrada de Defesa Social GESTÃO DE RECURSOS FINANCEIROS EMENTA: Propor experiências de aprendizagem que proporcione ao aluno conhecimentos sobre a Administração financeira, do orçamento geral do Estado, bem como, a aplicação dos recursos orçamentários destinados à SDS, Polícia Militar e Corpo de Bombeiros Militar. CONTEÚDO PROGRAMÁTICO UNIDADE I - ORÇAMENTO PÚBLICO 1. Conceito Ferramenta legal de planejamento do Estado onde são apresentadas as receitas previstas e despesas fixadas que serão realizadas pelo ente, em um determinado período, objetivando a execução de programas de governo (manutenção e investimentos), bem como as transferências legais e voluntárias, os pagamentos de dívidas e outros encargos decorrentes da atividade estatal.” JOÃO EUDES B. FILHO 2. Princípios Orçamentários Para a real eficácia dos controles das atividades financeiras do governo, é necessário que o orçamento se vincule a determinadas regras ou princípios orçamentários, o que resulta em inúmeras definições. Entre os princípios defendidos pela corrente doutrinária dos tratadistas, destacam-se os seguintes: ANUALIDADE - de conformidade com o princípio da anualidade, também denominado princípio da periodicidade, as previsões de receitas e despesa devem referir-se, sempre a um período limitado de tempo. Ao período de vigência do orçamento denomina-se exercício financeiro. No nosso país, de acordo com o art. 34 da Lei nr. 4.320, o exercício financeiro coincide com o ano civil: 1º de Janeiro a 31 de Dezembro.

-

Upload

capamintas2517 -

Category

Documents

-

view

282 -

download

19

Transcript of Apostila Gestão de Recursos Financeiros

Estado de PernambucoSecretaria de Defesa Social

Academia Integrada de Defesa Social

GESTÃO DE RECURSOS FINANCEIROS

EMENTA: Propor experiências de aprendizagem que proporcione ao aluno conhecimentos sobre a Administração financeira, do orçamento geral do Estado, bem como, a aplicação dos recursos orçamentários destinados à SDS, Polícia Militar e Corpo de Bombeiros Militar.

CONTEÚDO PROGRAMÁTICO

UNIDADE I - ORÇAMENTO PÚBLICO

1. Conceito

Ferramenta legal de planejamento do Estado onde são apresentadas as receitas previstas e

despesas fixadas que serão realizadas pelo ente, em um determinado período, objetivando a execução

de programas de governo (manutenção e investimentos), bem como as transferências legais e

voluntárias, os pagamentos de dívidas e outros encargos decorrentes da atividade estatal.” JOÃO

EUDES B. FILHO

2. Princípios Orçamentários

Para a real eficácia dos controles das atividades financeiras do governo, é necessário que o

orçamento se vincule a determinadas regras ou princípios orçamentários, o que resulta em inúmeras

definições. Entre os princípios defendidos pela corrente doutrinária dos tratadistas, destacam-se os

seguintes:

ANUALIDADE - de conformidade com o princípio da anualidade, também denominado princípio

da periodicidade, as previsões de receitas e despesa devem referir-se, sempre a um período limitado de

tempo. Ao período de vigência do orçamento denomina-se exercício financeiro. No nosso país, de

acordo com o art. 34 da Lei nr. 4.320, o exercício financeiro coincide com o ano civil: 1º de Janeiro a 31

de Dezembro.

UNIDADE - o orçamento deve ser uno, isto é, deve existir apenas um orçamento e não mais que

um para cada exercício financeiro. Com isso visa-se eliminar a existência de orçamentos paralelos.

UNIVERSALIDADE - o orçamento deve conter todas as receitas e todas as despesas referentes

aos Poderes do Estado, seus fundos, órgãos e entidades da administração direta e indireta. (Art. 165, §

5º da Constituição Federal).

EXCLUSIVIDADE - de acordo com este principio, o orçamento deve conter apenas matéria

orçamentária e não cuidar de assuntos estranhos, o que, aliás, está previsto no Art.165 da Constituição.

Exceção feita à autorização para abertura de créditos suplementares e contratação de operações de

crédito.

ESPECIFICAÇÃO - este princípio tem por escopo vedar as autorizações globais, ou seja, as

despesas devem ser classificadas com um nível de desagregação tal que facilite a análise por parte das

pessoas. De acordo com o Art.15 da Lei nº4.320, a discriminação da despesa far-se-á, no mínimo por

elemento (pessoal, material, serviços, obras, etc..).

PUBLICIDADE - define esse princípio que o conteúdo orçamentário deve ser divulgado através

dos veículos oficiais de comunicação/divulgação para conhecimento público e para a eficácia de sua

validade que é o princípio exigido para todos os atos oficiais do governo. No caso especifico a

publicação deve ser feita no Diário Oficial do Estado; e

EQUILIBRIO - pelo princípio do equilíbrio se entende que, em cada exercício financeiro, o

montante da despesa não deve ultrapassar a receita prevista para o período. O equilíbrio não é uma

regra rígida, embora a ideia de equilibrar receitas continue ainda sendo perseguida, principalmente a

médio ou longo prazos.

3. Ciclo Orçamentário

3.1. Conceito

O ciclo orçamentário, também conhecido como processo orçamentário, pode ser definido como

um processo de caráter contínuo e simultâneo, através do qual se elabora, aprova, executa, controla e

avalia a programação de dispêndios do setor público nos aspectos físicos e financeiro. Envolve um

período muito maior que o exercício financeiro, uma vez que abrange todas as fases do processo.

Exercício financeiro é o espaço de tempo compreendido entre primeiro de janeiro e trinta e um de

dezembro de cada ano, no qual se promove a execução orçamentária.

O art.34 da Lei nº 4.4320/64 determina que o exercício financeiro coincidirá com o ano civil, e o

art.35 desse mesmo dispositivo legal trata que: “pertencem ao exercício financeiro as receitas nele

arrecadadas e as despesas nele legalmente empenhadas”. É o regime misto da Contabilidade Pública,

de caixa para as Receitas e de competência para as Despesas.

3.2. Elaboração da Proposta Orçamentária

Preliminarmente, observa-se que o orçamento-programa anual é um instrumento de nível

operacional, ou seja, de curto prazo, do governo. Ressalte-se, no entanto, que ele se insere nas políticas

de médio e longo prazo do País.

A elaboração da proposta orçamentária leva em consideração, dentre outros aspectos, os

seguintes: as metas e prioridades da Administração Pública Estadual para o exercício; as orientações

para os orçamentos anuais do Estado; os limites para elaboração das propostas orçamentárias de cada

Poder; disposições relativas às despesas com pessoal; disposições sobre alterações na legislação

tributária; e política de aplicação das agências financeiras oficiais de fomento.

Cada órgão deve orientar e consolidar as propostas orçamentárias de suas unidades em

conformidade com a Lei de Diretrizes Orçamentárias e as instruções estabelecidas pela Secretaria de

Orçamento Federal – SOF, que definem os prazos para o seu recebimento e consolidação.

A Secretaria de Planejamento Estadual, tem a função de consolidar as propostas orçamentárias

de todos os órgãos dos Poderes do Estado e de elaborar o projeto de lei correspondente que será

submetido ao Governador para encaminhamento à Assembleia Legislativa para discussão e votação.

3.3. Condições para o Início da Execução Orçamentária

Existem alguns pré-requisitos básicos para o início da execução dos créditos orçamentários,

indicados a seguir:

3.3.1. Lei Orçamentária

A Lei-de-meios ou orçamento anual, publicado para o exercício, determina a dotação ou crédito de

cada unidade orçamentária, por projeto/atividade.

3.3.2. Quadro de Detalhamento de Despesas – QDD

Através de Portaria, publicada no DOE, a Secretaria de Planejamento Estadual detalha as

despesas constantes da Lei Orçamentária por projeto/atividade e por natureza da despesa.

Publicada a Lei Orçamentária, o respectivo QDD e observadas as normas de execução

orçamentária e de programação financeira do Estado para o exercício, tem-se o início da execução

orçamentária. Cumpridas essas formalidades, as Unidades Orçamentárias podem movimentar os

créditos que lhe tenham sido consignados, independentemente da existência de saldo bancário ou de

recursos financeiros.

4. Natureza Jurídica do Orçamento.

Apesar de todas as divergências existentes na doutrina, hoje é posição dominante, conforme já

decidiu reiteradas vezes o próprio STF, considerar o orçamento como uma lei formal, que apenas prevê

as receitas públicas e autoriza os gastos, não criando direitos subjetivos nem modificando as leis

tributárias e financeiras.

Sendo uma lei formal, a simples previsão de despesa na lei orçamentária anual não cria direito

subjetivo, não sendo possível se exigir, por via judicial, que uma despesa específica prevista no

orçamento seja realizada.

Podemos então dar as seguintes características para a lei orçamentária:

É uma lei formal – formalmente o orçamento é uma lei, mas, conforme vimos acima, em vários

casos ela não obriga o Poder Público, que pode, por exemplo, deixar de realizar uma despesa

autorizada pelo legislativo. Dizemos assim que o orçamento é uma lei formal, pois diversas vezes deixa

de possuir uma característica essencial das leis: a coercibilidade.

É uma lei temporária – a lei orçamentária tem vigência limitada (um ano).

É uma lei ordinária – todas as leis orçamentárias (PPA, LDO e LOA) são leis ordinárias. Os

créditos suplementares e especiais também são aprovados como leis ordinárias.

É uma lei especial – possui processo legislativo diferenciado e trata de matéria específica.

5. Espécies de Orçamento.

5.1. Orçamento Clássico ou Tradicional.

O orçamento tradicional ou clássico era aquele onde constavam apenas a fixação da despesa e a

previsão da receita, sem nenhuma espécie de planejamento das ações do governo. Era peça meramente

contábil – financeira, um documento de previsão de receita e de autorização de despesas.

Neste tipo de orçamento não havia preocupação com a realização dos programas de trabalho do

governo, preocupando-se apenas com as necessidades dos órgão públicos para realização das suas

tarefas, sem se questionar sobre objetivos e metas.

5.2. Orçamento de Desempenho ou por Realizações.

Uma evolução do orçamento clássico foi o chamado orçamento de desempenho ou por

realizações. Neste tipo de orçamento, o gestor começa a se preocupar com o resultado dos gasto e não

apenas com o gasto em si, ou seja, preocupa-se agora em saber “as coisas que o governo faz e não as

coisas que o governo compra”. Apesar de ser um passo importante, o orçamento de desempenho ainda

se encontra desvinculado de uma planejamento central das ações do governo.

5.3. Orçamento- Programa.

O orçamento - programa foi introduzido no Brasil através da Lei 4320/64 e do decreto – lei 200/67.

O orçamento – programa pode ser entendido como um plano de trabalho, um instrumento de

planejamento da ação do governo, através da identificação dos seus programas de trabalho, projetos e

atividades, além dos estabelecimento de objetivos e metas a serem implementados, bem como a

previsão dos custos relacionados.

A CF/88 implantou definitivamente o orçamento - programa no Brasil, ao estabelecer a

normatização da matéria orçamentária através do PPA, da LDO e da LOA, ficando evidente o extremo

zelo do constituinte para com o planejamento das ações do governo.

5.4. Orçamento de Base Zero ou por Estratégia.

Técnica utilizada para a confecção do orçamento – programa, consiste basicamente em uma

análise crítica de todos os recursos solicitados pelos órgãos governamentais. Neste tipo de abordagem,

na fase de elaboração da proposta orçamentária, haverá um questionamento acerca das reais

necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

Os órgão governamentais deverão justificar anualmente, na fase de elaboração da sua proposta

orçamentária, a totalidade de seus gastos, sem utilizar o ano anterior como valor inicial mínimo.

5.5. Orçamento Participativo (OP).

É um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar

ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos de prefeituras

municipais, através de processos de participação cidadã. Esses processos costumam contar com

assembleias abertas e periódicas e etapas de negociação direta com o governo.

Com diferentes metodologias em cada município em que o OP é executado, suas assembleias

costumam ser realizadas em sub-regiões municipais, bairros ou distritos, em discussões temáticas e/ou

territoriais, elegendo também delegados que representarão um tema ou território nas negociações com o

governo.

Esses delegados formam um Conselho anual que além de dialogar diretamente com os

representantes da prefeitura sobre a viabilidade de executar as obras aprovadas nas assembleias,

também irão propor reformas nas regras de funcionamento do programa e definirão as prioridades para

os investimentos, de acordo com critérios técnicos de carência de serviço público em cada área do

município.

6. Instrumentos Orçamentários

6.1. Leis Orçamentárias

A Constituição Federal de 1988, em seu art.165, prevê 03 (três) leis orçamentárias:

PPA – Plano Plurianual.

LDO – Lei de Diretrizes Orçamentárias.

LOA – Lei Orçamentária Anual.

A LOA, por sua vez, nos termos do art. 165, § 5º, compreenderá:

OF – Orçamento Fiscal.

OI – Orçamento de Investimentos.

OSS – Orçamento da Seguridade Social.

6.1.1. PPA – PLANO PLURIANUAL

Art. 165, § 1º da CF/88 – “A lei que instituir o plano plurianual estabelecerá, de forma

regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de

capital e outras delas decorrentes e para as relativas aos programas de duração continuada”.

Diretrizes são as orientações e os macro objetivos que indicam o caminho definido pelo Plano de

Governo responsável pela elaboração do PPA. Como exemplos podemos citar “A melhoria das

condições de Saúde no Município do Rio de Janeiro”.

Objetivos, sempre mensuráveis por um indicador, expressa um resultado sobre o público alvo,

descrevendo a finalidade de um programa, com concisão e precisão. O enunciado de um objetivo é

sempre caracterizado pela presença de um verbo de ação, no infinitivo, que complete a assertiva “Este

programa deverá ser capaz de ...” Exemplo: “Diminuir a mortalidade infantil na localidade X”.

Ações (Metas) são um conjunto de operações cujos produtos contribuem para os objetivos do

programa. Por exemplo: Para se reduzir a mortalidade infantil no bairro X, serão necessárias as

realizações de diversas ações, tais como “Execução da rede de esgoto do bairro”; “executar campanha

de vacinação em massa em crianças de 0 a 5 anos”; “Promover a construção de moradias dignas e

extinção de palafitas”, etc.

6.1.2. LDO – LEI DE DIRETRIZES ORÇAMENTÁRIAS

Art. 165, § 2º da CF/88 – “A lei de diretrizes orçamentárias compreenderá as metas e prioridades

da administração pública federal, incluindo as despesas de capital para o exercício financeiro

subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação

tributária e estabelecerá a política de aplicação das agencias financeiras oficiais de fomento”.

6.1.3. LOA – LEI ORÇAMENTÁRIA ANUAL

Art. 165, § 5º da CF/88 – “a lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes do Estado, seus fundos, órgãos e entidades da

administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que o Estado, direta ou indiretamente, detenha

a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados,

da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder

Público.”

--------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------

Segue abaixo algumas considerações extraídas do livro Direito Financeiro e Controle Externo, do

Prof. Valdecir Pascoal, editora Impetus, relativas à LOA:

- A LOA deverá estar compatível com o PPA e com a LDO.

- A respectiva lei corresponde, na verdade, a 03 (três) suborçamentos (CF, artigo 165, 5º):

a) Orçamento fiscal de toda a Administração Pública, Direta e Indireta (todos os Poderes,

Ministério Público, Tribunal de Contas, órgãos, Autarquias, Fundações Públicas, Empresas

Públicas e Sociedades de economia Mista), englobando a despesa e a receita de toda a

Administração Pública para um exercício financeiro, menos os investimentos de empresas estatais

e as receitas e despesas relativas à seguridade social;

b) Orçamento de investimentos das empresas em que o Poder Público, direta ou indiretamente,

detenha a maioria do capital social com direito a voto (empresas públicas e sociedades de economia

mista);

c) Orçamento da seguridade social (saúde, previdência e assistência social), que abrangerá

todas as entidades e órgãos a ela vinculados, da Administração Direta ou Indireta, bem como os

fundos e fundações instituídos e mantidos pelo Poder Público. A razão da desvinculação dessas

ações do orçamento fiscal para um suborçamento especifico da seguridade social é a garantia de

que esses recursos não serão desviados para qualquer fim, como aconteceu durante muitos anos

no Brasil, gerando o déficit na previdência pública. Visa, pois, a conferir transparência à gestão da

seguridade social.

UNIDADE II – RECEITA E DESPESA PÚBLICA

1. Conceitos Financeiros

ORÇAMENTO GERAL DO ESTADO (OGE) – instrumento de Governo, de administração, de

efetivação e de execução dos planos gerais de desenvolvimento sócio-econômico.

ÓRGÃO - para fins de contabilidade pública é aquele cujo principal objetivo é a segregação das

informações no âmbito do Estado, sendo classificados em Superiores e Subordinados.

ÓRGÃO SUPERIOR - para efeito de sistema, é considerado Órgão Superior aquele pertencente a

administração direta que tenha entidades por ele supervisionadas ou outras unidades da administração

direta sob sua supervisão.

Exemplos: Governo do Estado, Assembleia Legislativa, Tribunal de Justiça e Ministério Público.

ÓRGÃO SUBORDINADO - são as entidades da administração indireta (autarquias, fundações,

empresas públicas e sociedades de economia mista).

Exemplo: Fundação Universidade de Pernambuco, DETRAN etc.

SUBÓRGÃO - tem por objetivo a agregação de informações para a obtenção de dados gerenciais

quando se tem o desdobramento de diversas unidades gestoras dentro de um mesmo órgão.

UNIDADE ORÇAMENTÁRIA - repartição da Administração a quem o orçamento consigna

dotações específicas para a realização de seus programas de trabalho e sobre os quais exerce o poder

de disposição.

Exemplo: Secretaria de Defesa Social

UNIDADE ADMINISTRATIVA – repartição pública da Administração Direta não contemplada

nominalmente no Orçamento, dependendo, por isso, de provisão de créditos para execução dos projetos

ou atividades a seu cargo.

UNIDADE GESTORA - unidade investida do poder de gerir recursos orçamentários e financeiros,

próprios ou sob descentralização.

Exemplo: Polícia Militar (390401), Corpo de Bombeiros, Polícia Civil etc.

GESTÃO - denomina-se gestão o ato de gerir a parcela do patrimônio de uma Unidade Gestora,

Entidade Supervisionada, Órgão ou Fundo que, tendo ou não personalidade jurídica própria, requeira

demonstrações, acompanhamentos e controles distintos.

Exemplo: 0001- Administração Direta

PROGRAMA DE TRABALHO - é representado por uma estrutura (funcional programática) que

permite a elaboração e a execução orçamentária, bem como o controle e acompanhamento dos planos

definidos pela instituição, para ser exercido em um determinado período. Essa estrutura, formada por 17

dígitos tem a seguinte composição:

Função: XX

Subfunção: XXX

Programa: XXXX

Projeto/Atividade/e Subtítulo: XXXX/XXXX.

Exemplo: 04 122 0750 2000 0001

04 > Função: Administração

122 > Subfunção: Administração Geral

0750 > Programa: Apoio Administrativo

2000 > Atividade:

0001 >

PROGRAMA DE TRABALHO RESUMIDO - PTRES - corresponde à codificação própria e

resumida do Programa de Trabalho, de forma a facilitar e agilizar sua utilização, sendo que a

combinação de cada PT se dá com a Unidade Orçamentária. Essa codificação é automaticamente

atribuída pelo sistema para cada Programa de Trabalho.

Exemplo: 962481

FONTE DE RECURSOS - indica a aplicação dos recursos orçamentários alocados em cada Órgão

e destinados à manutenção das atividades e projetos programados.

Ex: 0100 - Recursos do Tesouro Nacional:

0250 - Recursos Próprios.

PLANO INTERNO - é o instrumento de planejamento e de acompanhamento das ações do Órgão,

usado como forma de detalhamento específico para cada Projeto ou Atividade, de uso exclusivo de cada

Órgão. Um plano interno tem como características principais:

1. especificar quais Projetos ou Atividades deverão ter seus créditos detalhados a esse nível, de

acordo com autorização da STE - Secretaria do Tesouro Estadual, em atendimento ao pedido do

respectivo Órgão;

2. a inclusão de Plano Interno é efetuada pela Unidade Setorial de Orçamento de cada Órgão;

3. os códigos de Plano Interno poderão ter até 11 (onze) posições alfanuméricas.

ORDENADOR DE DESPESA – autoridade com atribuições definidas em ato próprio entre as quais

as de movimentar créditos orçamentários, empenhar despesas e efetuar pagamentos.

CRONOGRAMA DE DESEMBOLSO – programação de utilização de recursos realizada pelos

órgãos setoriais do sistema de programação financeira, mediante previsão efetuada pelas Unidades

Orçamentárias, que evidencia as necessidades para o desenvolvimento dos respectivos programas, em

cotejo com o esperado comportamento da receita do Tesouro.

2. Programação Financeira (Lei Estadual 7.741)

Fica o Poder Executivo autorizado a elaborar a Programação Financeira do Estado, visando a

compatibilização da execução orçamentária da despesa do exercício e da liquidação de resíduos

passivos provenientes de exercícios anteriores, com o fluxo de ingresso das receitas (Art. 45).

Programação Financeira pode ser alterada em razão de modificações conjunturais que afetem a

receita ou a despesa, bem como, em face das necessidades de correção do processo de execução

orçamentária (Art. 46).

A Programação Financeira do Estado será elaborada anualmente com o objetivo de :

I - atender prioridades da programação governamental;

II - fixar as quotas mensais que cada unidade orçamentária poderá dispor para a realização de seu

orçamento;

III - impedir a realização de despesas acima das disponibilidades de caixa;

IV - disciplinar os pedidos de liberação de recursos por parte das unidades executoras dos

programas;

V - permitir o controle financeiro da execução orçamentária;

VI - manter, durante o exercício, o equilíbrio entre receita arrecadada e despesa realizada, visando

reduzir ao mínimo a geração de resíduos passivos.

§ 1º A Programação Financeira Anual será estabelecida mediante decreto do Poder Executivo,

contendo cronograma de ingressos e desembolsos de recursos, desagregada em quotas mensais.

§ 2º O cronograma de desembolso deverá estar aprovado até o dia 31 de dezembro do exercício

anterior.

§ 3º Fixada a Programação Financeira, a liberação das quotas será efetuada mensal ou

trimestralmente, a critério do Chefe do Poder Executivo (Art. 47).

Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes

orçamentárias e observado o disposto na alínea c do inciso I do art. 4o, o Poder Executivo estabelecerá

a programação financeira e o cronograma de execução mensal de desembolso. (Art. 8º da LRF).

§ único. Os recursos legalmente vinculados à finalidade específica serão utilizados exclusivamente

para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o

ingresso.

Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o

cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os

Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias

subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de

diretrizes orçamentárias (Art. 9º da LRF).

3. Considerações sobre Receitas e Despesas Públicas

Considera-se Receita Pública todo recurso recebido pelo Estado.

Considera-se Despesa Pública todo recurso pago pelo Estado.

As Receitas e Despesas Públicas desdobram-se em:

Orçamentárias; e

Extra-orçamentárias

As Receitas Orçamentárias são os recebimentos previstos na legislação orçamentária, pertencem

ao Estado e destinam-se a atender às Despesas Orçamentárias autorizadas (Lei Orçamentária e

Créditos Adicionais).

A Receita Orçamentária pode ser classificada por fonte de recursos e pela classificação

econômica estabelecida na Lei nº 4.320/64.

As Receitas e Despesas Extra-orçamentárias são, respectivamente, os recebimentos e

pagamentos de recursos:

que não pertencem ao Estado, tais como cauções, consignações, vencimentos não

reclamados, depósitos de terceiros, etc;

ou que, pela sua natureza, não constituem receitas ou despesas orçamentárias, tais como

operações de crédito por Antecipação de Receita Orçamentária (ARO) e Restos a Pagar.

3.1. Classificação da Despesa Orçamentária

As Despesas Orçamentárias podem ser classificadas segundo vários critérios, de acordo com a

legislação pertinente, como veremos a seguir (Lei nº 4.320/64 e Portarias da Secretaria de Orçamento e

Finanças - SOF, do Governo Federal).

3.1.1. Institucional

A despesa é classificada por Órgãos e Unidades Orçamentárias, o que permite observar se os projetos e

atividades que lhe são atribuídos se ajustam à sua competência legal e estão condizentes com a sua

natureza jurídica e estrutura institucional e operacional. Adicionalmente, possibilita uma melhor visão da

distribuição das verbas orçamentárias.

Exemplo

Órgão: 1000 GOVERNADORIA DO ESTADO

Unidades Orçamentárias:

11010 Gabinete do Governador11020 Governadoria do Estado - Administração Supervisionada11030 Gabinete do Vice-Governador11070 Assessoria Especial do Governador

3.1.2. Natureza

A despesa é classificada segundo as categorias econômicas e seus desdobramentos.

A especificação da despesa quanto a sua natureza, adotada pelo Estado de Pernambuco, é a

estabelecida pela Portaria SOF- nº 35, de 01/08/89, e alterações posteriores, que conjuga tabelas de

categorias econômicas, grupos de despesa, modalidades de aplicação e elementos de despesa.

De acordo com esse critério, a despesa é identificada por um conjunto de seis dígitos, assim

distribuídos:

X.X.XX.XX

Exemplo: A despesa referente à compra de combustível será assim classificada:

3.4.90.30 , onde:

3 significa despesa corrente (categoria econômica);

4, outras despesas correntes (grupo de despesa);

90, aplicações diretas (modalidade de aplicação);

30, material de consumo (elemento)

As tabelas para classificação da despesa por categoria econômica, grupo de despesa, modalidade

de aplicação, elemento e subelemento constam do manual Classificação da Despesa, periodicamente

revisto e atualizado pela Secretaria da Fazenda de Pernambuco-SEFAZ/PE.

3.1.3. Fonte de Recursos

A despesa é classificada de acordo com a fonte de receita que a financia, ou seja a origem dos

recursos. Entre as diversas fontes utilizadas, destacam-se as seguintes:

000 – Recursos do Tesouro;

ADMINISTRAÇÃO DIRETA

010 – Recursos Ordinários: recursos do Tesouro Estadual, compreendendo receitas internas do

Estado, transferências federais de origem tributária e outras não incluídas nas demais fontes;

020 – Recursos de Convênios a Fundo Perdido: decorrentes de convênios a fundo perdido,

celebrados pelo Estado com outras entidades de direito público ou privado, sem contraprestação de

bens ou serviços;

Categoria econômica

Grupo de despesa

Elemento

Modalidade de Aplicação

030 – Recursos de Operações de Crédito: decorrentes de empréstimos internos ou externos

celebrados pelo Estado com outras entidades direito público ou privado;

040 – Recursos Diretamente Arrecadados (RDA): originários de arrecadação de órgãos estaduais

e que retornam às entidades arrecadadoras para aplicação em seus programas de trabalho (taxas,

aluguéis, receitas de serviço, dividendos, etc.);

050 – Recursos do Salário Educação – transferências da União, decorrentes da parte que cabe ao

Estado nas contribuições do Salário-Educação;

060 – Recursos de Compensações Financeiras – decorrentes de compensações financeiras pagas

pelas concessionárias ao Estado, pela utilização de recursos hídricos, exploração de recursos minerais e

extração de óleo bruto, xisto betuminoso e gás.

ADMINISTRAÇÃO SUPERVISIONADA (Transferências recebidas por Autarquias, Sociedades de

Economia Mista, Empresas Públicas, Órgãos Autonômos, Fundos e Fundações instituídas pelo Poder

Público) :

Idem, a mesma classificação da Administração Direta.

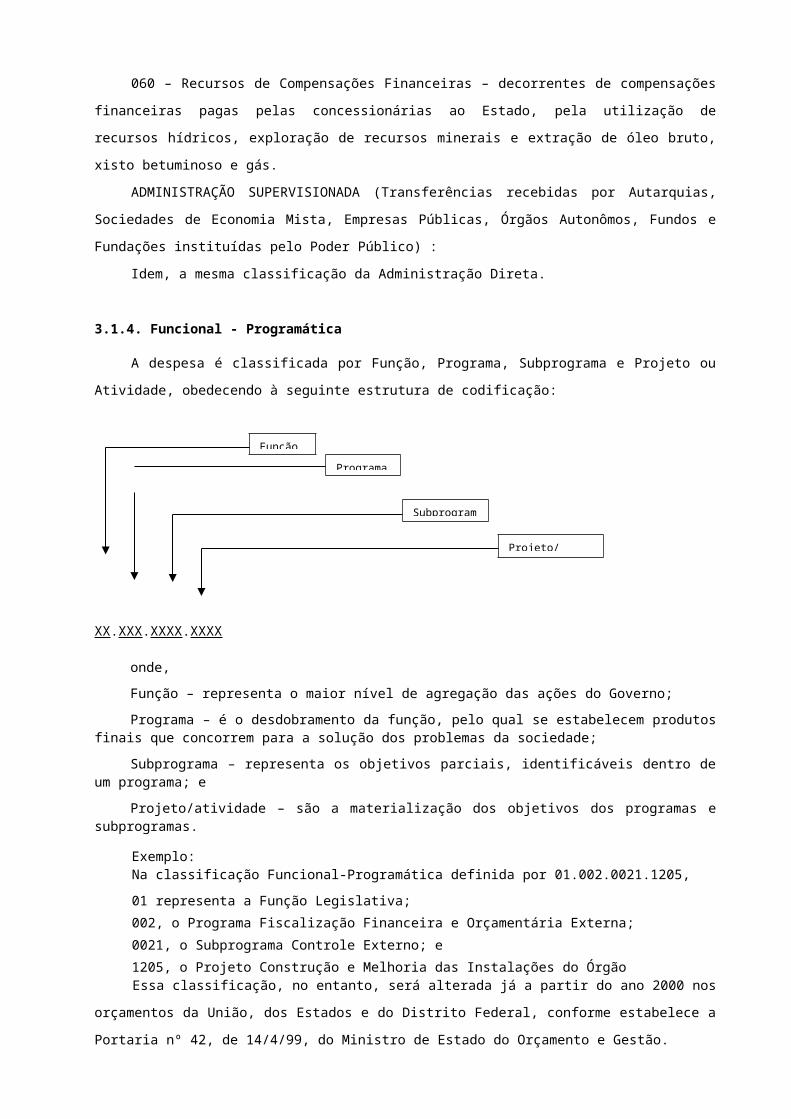

3.1.4. Funcional - Programática

A despesa é classificada por Função, Programa, Subprograma e Projeto ou Atividade, obedecendo

à seguinte estrutura de codificação:

XX.XXX.XXXX.XXXX

onde,

Função – representa o maior nível de agregação das ações do Governo;

Programa – é o desdobramento da função, pelo qual se estabelecem produtos finais que concorrem para a solução dos problemas da sociedade;

Subprograma – representa os objetivos parciais, identificáveis dentro de um programa; e

Projeto/atividade – são a materialização dos objetivos dos programas e subprogramas.

Exemplo:Na classificação Funcional-Programática definida por 01.002.0021.1205,

01 representa a Função Legislativa;

002, o Programa Fiscalização Financeira e Orçamentária Externa;

0021, o Subprograma Controle Externo; e

1205, o Projeto Construção e Melhoria das Instalações do ÓrgãoEssa classificação, no entanto, será alterada já a partir do ano 2000 nos orçamentos da União,

dos Estados e do Distrito Federal, conforme estabelece a Portaria nº 42, de 14/4/99, do Ministro de

Estado do Orçamento e Gestão.

Função

Programa

Projeto/Atividade

Subprograma

A nova classificação terá a seguinte estrutura:

XX.XXX.XXXX.XXXX

“Art. 1º As funções a que se refere o art. 2o, inciso I, da Lei no 4.320, de 17 de março de 1964, discriminadas no Anexo 5 da mesma Lei, e alterações posteriores, passam a ser as constantes do Anexo que acompanha esta Portaria. ...................................

§ 1º Como função, deve entender-se o maior nível de agregação das diversas áreas de despesa que competem ao setor público....................................

§ 3º A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público...................................

Art. 2º Para os efeitos da presente Portaria, entendem-se por:

a) Programa, o instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual;

b) Projeto, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo;

c) Atividade, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo;

d) Operações Especiais, as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.” (Portaria Nº 42, de 14 de abril de 1999)

4. Estágios da Realização da Despesa

4.1. Empenho

“O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de condição.” (Lei nº 4.320/64, art. 58)

“É vedada a realização de despesa sem prévio empenho ou acima do limite dos créditos

orçamentários concedidos” (Lei nº 7.741, art. 142).

O Empenho será formalizado por meio da emissão de um documento denominado Nota de

Empenho (NE), onde são especificados, entre outros, os seguintes campos:

data de emissão, número da NE e código do evento;

identificação da Unidade Gestora emitente;

nome, CGC ou CPF, e endereço do credor;

programa de trabalho, natureza da despesa, fonte dos recursos e valor da despesa;

modalidade de Empenho;

Função

Subfunção

Projeto/Atividade/Operações Especiais

Programa

modalidade de Licitação, ou sua dispensa ou inexigibilidade, referência legal, número do

processo e especificação;

NE de referência, no caso de reforço ou anulação;

cronograma de desembolso;

especificação do objeto da despesa, quantidade e preços unitários e total;

tipo de Empenho;

assinatura do servidor responsável pela emissão da NE;

assinatura do Ordenador de Despesa/preposto;

assinatura do responsável pelo atestado de recebimento do material/prestação do serviço.

Evento é o instrumento utilizado pelas Unidades Gestoras no preenchimento de telas e/ou

documentos de entrada no EFISCO, para transformar atos e fatos administrativos rotineiros em registros

contábeis automáticos.

O código do Evento é composto de seis algarismos, assim estruturados: XX.X.XXX , onde:

os dois primeiros algarismos identificam a Classe, ou seja, o conjunto de Eventos de uma

mesma natureza de registro (exemplo: os Eventos da Classe 40 registram a emissão de

Empenhos; os da Classe 51, a apropriação da despesa no estágio da Liquidação; os da Classe

52, as obrigações e retenções para pagamento posterior; e os da Classe 53, a liquidação dessas

obrigações com o respectivo pagamento);

o terceiro algarismo identifica o Tipo de Utilização do Evento (exemplo: 0 quando utilizado

diretamente pelo Gestor; 1, quando se tratar de Evento interno do próprio EFISCO, também

chamado Evento de máquina; e 5, para estorno de Evento do Gestor); e

os três últimos algarismos indicam a numeração sequencial dos Eventos.

Exemplos:

52.0.214 - Evento utilizado pelo Gestor para o registro de obrigações com Fornecedores ;

52.0.314 – Idem, para a liquidação (pagamento) de obrigações com Fornecedores.

Modalidades do Empenho:

De acordo com as características da despesa, são definidas três modalidades de Empenho:

Empenho Ordinário

Destinado a despesa cujo valor se conhece e que será pago em uma única parcela.

Exemplo: Aquisição de um bebedouro, pago em uma única vez

Empenho Estimativo

É utilizado nos casos em que não é possível a determinação prévia do valor exato da despesa,

podendo o pagamento ser efetuado em uma única vez, ou parceladamente. Por essa razão, estima-se

um valor e se estabelece um cronograma de pagamento.

Exemplo: pagamento de contas de energia elétrica, água e telefone.

A cada parcela do Empenho Estimativo a ser paga, acontece uma transação de Liquidação Parcial

desse Empenho e a emissão de uma Ordem de Pagamento. Constatada a insuficiência do valor

estimado para atender à despesa empenhada, admite-se a sua complementação mediante o reforço do

Empenho. Trata-se de um novo Empenho cujo valor é acrescentado ao valor do Empenho Estimativo.

Convém ressaltar que, como em qualquer caso de reforço de Empenho, é obrigatória a existência de

saldo no Empenho a ser reforçado.

Empenho Global

Utilizado nos casos de despesas contratuais e outras, sujeitas a parcelamento, cujo montante de

pagamento é previamente conhecido.

Exemplo: Despesa com locação de imóvel

4.2. Liquidação

A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os

títulos e documentos comprobatórios do respectivo crédito, com o fim de apurar:

I - a origem e o objeto do que se deve pagar;

II - a importância exata a pagar;

III - a quem se deve pagar a importância, para extinguir a obrigação. (Lei nº 7.741/78, art. 146)

A liquidação da despesa terá por base:

I - o contrato, ajuste ou acordo respectivo;

II - a nota de empenho;

III - os comprovantes de entrega do material ou da prestação efetiva do serviço, que serão

apresentados no original.” (Lei nº 7.741/78, art. 147)

No EFISCO, a Liquidação é formalizada por meio de Nota de Lançamento (NL), com o Evento tipo

51.0.XXX. Neste procedimento, a despesa é classificada até o nível de subelemento, ou seja, com a

seguinte estrutura de codificação:

X.X.XX.XX.XX , onde:

O primeiro algarismo indica a Categoria Econômica;

O segundo indica o Grupo de Despesa;

O terceiro e o quarto indicam a Modalidade de Aplicação;

O quinto e o sexto indicam o Elemento; e

O sétimo e o oitavo indicam o Subelemento.

O Ordenador da Despesa aprovará a Liquidação assinando a Nota de Liquidação obtida por meio

de transação no EFISCO, após ter visado os documentos comprobatórios da despesa.

4.3. Pagamento

Consiste na quitação do valor devido ao credor, extinguindo dessa forma a obrigação. Antes de

sua efetivação, faz-se necessária a ordem de pagamento (PAGUE-SE) dada pelo Ordenador.

Nos pagamentos efetuados por meio de processamento eletrônico, a autorização para o

pagamento (PAGUE-SE) é formalizada pela assinatura do Ordenador da Despesa no campo Autorização

de Pagamento do documento obtido por meio de transação no EFISCO, antes de sua autorização na

Relação de Ordens Bancárias Externas (RE), a ser remetida ao banco.

Os pagamentos realizados pelas Unidades Gestoras (UG) por meio de Ordem Bancária emitida

por processamento eletrônico podem ser efetuados nas seguintes modalidades:

Ordem Bancária de Pagamento (OBP) - destinada a pagamentos ao portador, nas seguintes

hipóteses:

para pagamentos até R$ 600,00 (seiscentos reais), podendo ser acatada pelo Banco Real a

partir da data de sua emissão;

para pagamento até o limite de 20.000 (vinte mil) UFIR’s, devendo ser acatada pelo Banco

Real a partir de 24 (vinte e quatro) horas após a data de sua emissão;

excepcionalmente, para pagamentos acima de 20.000 (vinte mil) UFIR’s, desde que seja

autorizada pelo Diretor de Controle do Tesouro Estadual (DCTE), ou pelo Diretor Executivo de

Administração Financeira do Estado - DAFE, devendo ser acatada pelo Banco Real a partir da

data de sua emissão” (Portaria SF nº 241/96).

Em qualquer caso, a validade da OBP é de 15 (quinze) dias a contar da data de sua emissão.

Findo esse prazo, será cancelada automaticamente.

Ordem Bancária de Crédito (OBC) - emitida para pagamentos a credores que são correntistas do

banco onde o Estado centraliza a movimentação financeira dos seus recursos (atualmente, o Banco

Real). Quando o credor não tem conta corrente no Banco Real, ou prefere receber seu pagamento em

outro banco, o Banco Real transfere o valor da OBC para o banco e agência por ele indicados,

deduzindo do total o valor correspondente à prestação do serviço bancário.

Ordem Bancária de Banco (OBB) - utilizada nos casos em que há necessidade de autenticação

mecânica no extrato de pagamento da despesa, como acontece com a quitação das contas de água, luz

e telefone.

5. Estágios da Realização da Receita

Para melhor compreensão do processo orçamentário, pode-se dividir a gestão da receita

orçamentária em três etapas:

Planejamento;

Execução; e

Controle e avaliação.

5.1. Planejamento

Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária

Anual – LOA, resultante de metodologias de projeção usualmente adotadas, observada as disposições

constantes na Lei de Responsabilidade Fiscal – LRF.

5.1.1. Metodologia de Projeção das Receitas Orçamentárias

No âmbito federal, a metodologia de projeção de receitas orçamentárias adotada está baseada na

série histórica de arrecadação das mesmas ao longo dos anos ou meses anteriores (base de cálculo),

corrigida por parâmetros de preço (efeito preço), de quantidade (efeito quantidade) e de alguma

mudança de aplicação de alíquota em sua base de cálculo (efeito legislação). Esta metodologia busca

traduzir matematicamente o comportamento da arrecadação de uma determinada receita ao longo dos

meses e anos anteriores e refleti-la para os meses ou anos seguintes, utilizando-se de modelos

matemáticos. A busca deste modelo dependerá em grande parte da série histórica de arrecadação e de

informações dos Órgãos ou Unidades Arrecadadoras, que estão diretamente envolvidas com a receita

que se pretende projetar.

De modo geral, a metodologia utilizada varia de acordo com a espécie de receita orçamentária que

se quer projetar. Assim, para cada receita deve ser avaliado o modelo matemático mais adequado para

projeção, de acordo com a série histórica da sua arrecadação. Se necessário, podem ser desenvolvidos

novos modelos.

A projeção das receitas é fundamental na determinação das despesas, pois é a base para a

fixação destas na Lei Orçamentária Anual, na execução do orçamento e para a determinação das

necessidades de financiamento do Governo. Além disso, é primordial sua análise na concessão de

créditos suplementares e especiais por excesso de arrecadação.

Uma das formas de projetar valores de arrecadação é a utilização de modelos incrementais na

estimativa das receitas orçamentárias. Esta metodologia corrige os valores arrecadados pelos índices de

preço, quantidade e legislação, da seguinte forma:

Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação), onde:

Projeção - é o valor a ser projetado para uma determinada receita, de forma mensal para atender

à execução orçamentária, cuja programação é feita mensalmente.

Base de cálculo - É obtida por meio da série histórica de arrecadação da receita e dependerá do

seu comportamento mensal. A base de cálculo pode ser:

a arrecadação de cada mês (arrecadação mensal) do ano anterior;

a média de arrecadação mensal do ano anterior (arrecadação anual do ano anterior dividido

por doze);

a média de arrecadação mensal dos últimos doze meses (média móvel dos últimos doze

meses, que corresponde à arrecadação total dos últimos doze meses dividido por doze);

a média trimestral de arrecadação ao longo de cada trimestre do ano anterior;

a média de arrecadação dos últimos meses do exercício;

A escolha dos modelos de projeção dependerá fortemente do comportamento da arrecadação ao

longo dos meses, isto é, dependerá da série histórica de arrecadação. Por exemplo: uma série histórica

sazonal perderá os efeitos de sazonalidades se for utilizada como base de cálculo a média de

arrecadação, já que esta última igualará todos os valores mensais projetados da receita, não refletindo

adequadamente o comportamento da sua série histórica. Neste caso, é preferível usar como base de

cálculo a arrecadação individualizada mês a mês e estimá-la para os meses respectivos do ano

seguinte, obtendo dessa forma uma projeção sazonalizada.

Em certos casos ocorrem atipicidades na arrecadação de determinada receita, que devem ser

eliminadas na projeção uma vez que são arrecadações não regulares. Este alinhamento da série deve

ocorrer também em casos de mudança de arrecadação de uma natureza de receita para outra. Por

exemplo, nos primeiros meses de um dado ano, uma receita era arrecadada na natureza 1321.00.00 –

“Juros de Títulos de Renda” e no mês de julho passa a ser arrecadada na natureza de receita

1325.00.00 – “Remuneração de Depósitos Bancários”. Na projeção do ano seguinte da natureza de

receita 1325.00.00 devem ser consideradas as arrecadações na natureza antiga, a fim de não se perder

a série histórica inicial.

Índice de preços – É o índice que fornece a variação média dos preços de uma determinada

cesta de produtos. Existem diversos índices de preços nacionais ou mesmo regionais como o IGP-DI, o

INPC, o IPCA, a variação cambial, a taxa de juros, a variação da taxa de juros, dentre outros. Estes

índices são divulgados mensalmente por órgãos oficiais como: IBGE, Fundação Getúlio Vargas e Banco

Central e são utilizados pelo Governo Central para projeção de índices futuros.

A escolha do índice dependerá do fato gerador da receita que se está projetando.

Por exemplo, ao se projetar uma receita de juros não é adequado o uso de um índice de inflação,

mas a variação anual ou mensal dos juros. Da mesma forma, ao se projetar uma receita contratual, seria

interessante verificar se a mesma depende de preços internacionais, ou não. Caso dependa, poderá ser

corrigida pela variação cambial, atrelada à moeda em que geralmente são feitos os contratos daquela

empresa ou cotados os produtos daquela empresa, por exemplo, o Dólar, ou o Euro. Isso ocorre, por

exemplo, com receitas industriais. Caso não dependa, como ocorre com as receitas de aluguéis, deve-se

verificar qual o índice adotado para a correção dos mesmos (IGP-DI, INPC, IPCA, etc.).

Uma das formas de se saber qual o melhor índice de preços é através do cálculo da correlação

entre a arrecadação da receita e do índice mensal. Se houver forte correlação, existem evidências de

que a arrecadação varia de acordo com aquele índice de preços. Pode acontecer, também, de inexistir

correlação entre o índice e a arrecadação da receita.

Índice de quantidade - É o índice que fornece a variação média na quantidade de bens de um

determinado segmento da economia. Está relacionado à variação física de um determinado fator de

produção. Como exemplos, pode-se citar o Produto Interno Bruto Real do Brasil – PIB real; o

crescimento real das importações ou das exportações; a variação real na produção mineral do país; a

variação real da produção industrial; a variação real da produção agrícola; o crescimento vegetativo da

folha de pagamento do funcionalismo público federal; o crescimento da massa salarial; o aumento da

arrecadação como função do aumento do número de fiscais no país; o aumento da arrecadação como

função do incremento tecnológico; o aumento do número de alunos matriculados em uma escola; e

assim por diante. Da mesma forma que o índice de preços, a escolha deste índice dependerá do fato

gerador da receita e da correlação entre a arrecadação e o índice a ser adotado.

Efeito legislação - Leva em consideração a mudança na alíquota ou na base de cálculo de alguma

receita, em geral, tarifas públicas e receitas tributárias, decorrentes de ajustes na legislação ou nos

contratos públicos. Por exemplo, se uma taxa de polícia aumentar a sua alíquota em 30% decorrente de

alteração na legislação, deve-se considerar este aumento como sendo o efeito legislação, e será parte

integrante da projeção da taxa para o ano seguinte. Deve-se verificar, nestes casos, se o aumento

obedecerá ou não o princípio da anterioridade, estabelecido na Constituição Federal, art. 150, inciso III,

alínea b.

5.1.2. Execução

A Lei nº 4.320/1964 estabelece como estágios da execução da receita orçamentária o

lançamento, a arrecadação e o recolhimento.

5.1.2.1. Lançamento

Segundo o Código Tributário Nacional, art. 142, lançamento é o procedimento administrativo

tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria

tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a

aplicação da penalidade cabível.

Tendo ocorrido o fato gerador, há condições de se proceder ao registro contábil do direito da

fazenda pública em contrapartida a uma variação patrimonial aumentativa.

Algumas receitas não percorrem o estágio do lançamento, conforme se depreende do art. 52 da

Lei nº 4.320/1964:

“São objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento

determinado em lei, regulamento ou contrato.”

5.1.2.2. Arrecadação

Realizada pelos contribuintes ou devedores, corresponde à entrega dos recursos devidos ao

Tesouro para os agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

5.1.2.3. Recolhimento

É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela

administração e controle da arrecadação e programação financeira, observando-se o Princípio da

Unidade de Caixa, representado pelo controle centralizado dos recursos arrecadados em cada ente.

5.1.3. Controle e Avaliação

Esta fase compreende a fiscalização realizada pela própria administração, pelos órgãos de

controle e pela sociedade.

O controle do desempenho da arrecadação deve ser realizado em consonância com a previsão da

receita, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à

sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as

demais medidas para incremento das receitas tributárias e de contribuições.

O controle e a avaliação possuem cronologia própria, pois podem ocorrer de modo prévio,

concomitante, ou posterior às etapas de planejamento e execução.

5.1.4. Cronologia das Etapas da Receita Orçamentária

As etapas da receita orçamentária seguem a ordem de ocorrência dos fenômenos econômicos,

levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada. Dessa

forma, a ordem sistemática inicia-se com a previsão e termina com o recolhimento.

Em termos didáticos, a ordem das etapas da Receita Pública Orçamentária é a seguinte:

6. Regime de Execução da Despesa

6.1. Despesa Normal

É aquela em que a própria Unidade Orçamentária realiza todas as etapas do seu processamento.

6.2. Provisão de Crédito Orçamentário

“Art. 137. Em casos excepcionais, devidamente justificados pelo titular da unidade orçamentária,

poderá ser provisionado crédito orçamentário para uma unidade administrativa que lhe seja subordinada.

§ 1º Considera-se provisão de crédito orçamentário a transferência do poder de disposição do

crédito, a uma unidade administrativa pela unidade orçamentária.

§ 2º A justificativa prevista no "caput" deste artigo será feita perante a Secretaria da Fazenda.

§ 3º O titular da unidade orçamentária que provisionar crédito orçamentário será responsável pelo

controle de sua efetiva aplicação pela unidade administrativa.” (Lei nº 7.741)

PREVISÃO ARRECADAÇÃORECOLHIMENTO

LANÇAMENTO

METODOLOGIA CAIXA BANCOS UNIDADE DE CAIXA

CLASSIFICAÇÃO

DESTINAÇÃO

O Regime de Provisão de Crédito Orçamentário é regulamentado pelo Decreto nº 20.416, de

25.03.98, e depende de autorização prévia do Secretário da Fazenda, em portaria publicada no Diário

Oficial do Estado.

Cada Provisão efetuar-se-á mediante uma Nota de Empenho/ EFISCO, tendo por credora a

Unidade Administrativa beneficiada.

Para cada despesa efetuada à conta da Provisão de Crédito Orçamentário será emitida uma Nota

de Empenho - Modelo Especial, em 3 (três) vias, que terão a seguinte destinação:

1ª via Credor;

2ª via Unidade Administrativa; e

3ª via Prestação de Contas.

O Repasse Financeiro é efetuado por meio de OBC, em conta específica, aberta em nome da

Unidade Administrativa na instituição financeira depositária das disponibilidades de caixa do Estado, nos

termos da legislação pertinente.

O pagamento de despesas pelo regime de Repasse Financeiro deverá ser efetuado por meio de

cheque nominativo contra a conta bancária da Unidade Administrativa provisionada. A emissão do

cheque será efetuada com duas cópias: uma cópia ficará arquivada na Unidade Administrativa, enquanto

a outra será destinada à Prestação de Contas.

“Observado o disposto no artigo 142, da Lei nº 7.741, é vedado à unidade administrativa o

comprometimento de qualquer despesa antes de efetuado o crédito bancário referente à provisão de

crédito orçamentário.” (Decreto nº 20.416, art. 14)

Quando a Unidade Administrativa provisionada não utilizar a totalidade dos recursos, o saldo

remanescente deverá ser recolhido por meio de Guia de Recebimento (GR).

Os recolhimentos realizados no mesmo exercício financeiro da concessão da Provisão deverão

ser efetuados na conta "C" da Unidade concedente, que providenciará a correspondente anulação do

Empenho. Os recolhimentos realizados no exercício seguinte deverão ser efetuados na conta "C" da

DAFE - DCTE da Secretaria da Fazenda.

As despesas realizadas com recursos oriundos de Provisão de Crédito Orçamentário estão

subordinadas às exigências da Lei de Licitações e Contratos (Lei nº 8.666/93 e alterações) e passarão

pelos estágios de Empenho, Liquidação e Pagamento.

6.3. Suprimento Individual

Consiste na entrega de numerário a servidor, sempre precedida de Empenho na dotação

orçamentária própria, a fim de realizar despesas que não possam se subordinar ao processo normal de

execução (Lei nº 7.741/78, art. 157).

São despesas especialmente processáveis pelo regime de Suprimento Individual:

despesas extraordinárias decorrentes de casos de calamidade pública ou estado de

emergência, dependendo de autorização do Governador do Estado;

despesas urgentes não compreendidas no item anterior, mas que, pela sua natureza, são

consideradas inadiáveis, dependentes também de autorização do Governador do Estado;

despesas de custeio que tenham de ser efetuadas em local distante da Sede da unidade, sem

limite de valor;

despesas de custeio realizadas na Sede, não superiores a 1.800 (hum mil e oitocentas) UFIRs

para a Secretaria da Educação, e não superiores a 600 (seiscentas) UFIRs para as demais

Secretarias. Entende-se como Sede a Região Metropolitana do Recife composta pelos municípios

de Recife, Olinda, Paulista, Abreu e Lima, Igarassu, Itapissuma, Itamaracá, Camaragibe, São

Lourenço da Mata, Moreno, Jaboatão dos Guararapes, Ipojuca e Cabo;

despesas com diligências policiais ou decorrentes da necessidade de restabelecimento da

ordem pública (Lei nº 7.741/78, art. 159 e incisos, alterada pelas Leis nº 10.664/91 e 11.231/95).

As despesas de custeio de pronto pagamento não superiores a 40 (quarenta) UFIRs estão

dispensadas da apresentação de comprovantes, necessitando apenas serem relacionadas na

Demonstração da Aplicação (contracapa do processo de Prestação de Contas);

Não será concedido Suprimento Individual:

a servidor que esteja com dois processos de Suprimento pendentes de Prestação de Contas; a

servidor que esteja com processo em exigência na SECGE ou em fase de julgamento no Tribunal

de Contas do Estado (TCE);

a servidor que, decorridos 90 (noventa) dias a contar da data do recebimento de Suprimento

Individual, ainda não tiver dado a entrada de sua Prestação de Contas na SECGE. Nesse caso,

mesmo que o servidor faça posteriormente a Prestação de Contas, ficará impedido de receber

novo Suprimento pelo prazo de 5 (cinco) anos;

para despesas cuja Licitação não possa ser dispensada (Lei nº 7.741/78, art. 161, incisos I e

II);

com recursos repassados por meio de Provisão de Crédito Orçamentário,

ressalvados os casos excepcionais justificados e autorizados em Portaria do

Secretário da Fazenda. (Decreto nº 20.416/98, art. 7º)

“O Suprimento feito para determinado elemento de despesa não poderá ser aplicado em outro

elemento” (Lei nº 7.741, art. 158).

7. Créditos Adicionais Complementares

A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá

ser inicial ou adicional.

Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária anual,

constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais.

O orçamento anual consignará importância para atender determinada despesa a fim de executar

ações que lhe caiba realizar. Tal importância é denominada de dotação.

Na lei orçamentária anual, a discriminação da despesa, quanto à sua natureza, far-se-á, no

mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação, conforme

estabelece o art. 6º da Portaria Interministerial STN/SOF nº 163/2001.

A Lei nº 4.320/1964 apesar de não instituir formalmente o orçamento-programa, introduziu em

seus dispositivos a necessidade de o orçamento evidenciar os programas de governo.

“Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

política econômico-financeira e o programa de trabalho do governo, obedecidos aos princípios de

unidade, universalidade e anualidade.”

A partir da edição da Portaria MOG nº 42/1999 aplicada à União, Estados, Distrito Federal e

Municípios, passou a ser obrigatória a identificação nas leis orçamentárias, das ações em termos de

funções, subfunções, programas, projetos, atividades e operações especiais.

“Art. 4º Nas leis orçamentárias e nos balanços, as ações serão identificadas em termos de

funções, subfunções, programas, projetos, atividades e operações especiais.”

Dessa forma é consolidada a importância da elaboração do orçamento por resultado com a visão

de que é mais relevante o legislativo aprovar ações de governo buscando a aplicação efetiva do gasto,

do que aprovar itens de gastos. A ideia é mostrar à população e ao legislativo o que será realizado num

determinado período, por meio de programas e não o de apresentar objetos de gastos dissociados dos

programas.

A aprovação e a alteração da lei orçamentária elaborada até o nível de elemento de despesa é

menos eficiente, pois exige esforços para análise num nível de detalhe que nem sempre será o mais

eficaz para a administração pública. Por exemplo, se um ente tivesse no seu orçamento um gasto

previsto no elemento 39 – Outros Serviços de Terceiros – Pessoa Jurídica e pudesse realizar esse

serviço com uma pessoa física, por um preço inferior, para que a administração contratasse esse serviço

com a pessoa física necessitaria alterar a lei orçamentária, levando, em alguns casos, a contratação de

um serviço mais caro. Além disso, sob o enfoque de resultado, pouco deve interessar para a sociedade a

forma em que foi contratado o serviço, se com pessoa física ou jurídica, mas se o objetivo do gasto foi

alcançado de modo eficiente.

Observa-se que a identificação, nas leis orçamentárias, das funções, subfunções, programas,

projetos, atividades e operações especiais, em conjunto com a classificação do crédito orçamentário por

categoria econômica, grupo de natureza de despesa e modalidade de aplicação, atende ao princípio

da especificação. Por meio dessa classificação, evidencia-se como a administração pública está

efetuando os gastos para atingir determinados fins.

O objetivo de desdobrar a despesa orçamentária por elementos, segundo a referida lei, é detalhar

a despesa de modo a evidenciar os meios de que se serve a administração para consecução de seus

fins.

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional,

entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na lei

orçamentária.

Conforme o art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em:

“I - suplementares, os destinados a reforço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária

específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra,

comoção intestina ou calamidade pública.”

O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que

deva reforçar, enquanto que os créditos especiais e extraordinários conservam sua especificidade,

demonstrando-se as despesas realizadas à conta dos mesmos, separadamente. Nesse sentido,

entende-se que o reforço de um crédito especial ou de um crédito extraordinário deve dar-se,

respectivamente, pela abertura de créditos especiais e extraordinários.

A Lei nº 4.320/1964 determina, em seus artigos 42 e 43, que os créditos suplementares e

especiais serão abertos por decreto do poder executivo, dependendo de prévia autorização legislativa,

necessitando da existência de recursos disponíveis e precedida de exposição justificada. No Estado,

para os casos onde haja necessidade de autorização legislativa para os créditos adicionais, estes são

considerados autorizados e abertos com a sanção e publicação da respectiva lei.

Consideram-se recursos disponíveis para fins de abertura de créditos suplementares e especiais,

conforme disposto no § 1º do art. 43 da Lei nº 4.320/1964:

“I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos

adicionais, autorizados em Lei;

IV - o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao

poder executivo realizá-las.”

A Constituição Federal de 1988, no § 8º do art. 166, estabelece que os recursos objeto de veto,

emenda ou rejeição do projeto de lei orçamentária que ficarem sem destinação podem ser utilizados

como fonte hábil para abertura de créditos especiais e suplementares, mediante autorização legislativa.

A reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos,

bem como eventos fiscais imprevistos, poderá ser utilizada para abertura de créditos adicionais, desde

que autorizada na LDO.

O art. 44 da Lei nº 4.320/1964 regulamenta que os créditos extraordinários devem ser abertos

por decreto do poder executivo e submetidos ao poder legislativo correspondente. No Estado, esse tipo

de crédito é aberto por decreto do Poder Executivo e comunicado posteriormente à Assembleia

Legislativa.

A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados,

exceto os créditos especiais e extraordinários, abertos nos últimos quatro meses do exercício financeiro,

que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica

prorrogada até o término do exercício financeiro subsequente (art. 167, § 2º, Constituição Federal).

8. Tomadas e Prestações de Contas

8.1. Considerações da Lei Estadual 12.600/2004

Art. 19. Está sujeita à Tomada e Prestação de Contas qualquer pessoa física ou jurídica,

pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores

públicos ou pelos quais o Estado ou Município responda, ou que, em nome destes, assuma

obrigações de natureza pecuniária, inclusive as Organizações Não Governamentais e as entidades

de direito privado qualificadas para a prestação de serviços públicos – Organizações Sociais e

Organizações da Sociedade Civil de Interesse Público e as Agências Reguladoras e as Executivas.

§ 1º Tomada de Contas Ordinária é o procedimento administrativo de verificação das entradas e

saídas de dinheiros, bens e valores públicos que deve ocorrer por exercício ou período de gestão,

baseando-se na confrontação da escrita com os correspondentes documentos, levando-se em conta,

quando for o caso, a situação dos saldos no início e término do exercício ou período de gestão.

§ 2º Entende-se por Prestação de Contas anual ou por fim de gestão o demonstrativo da

movimentação de entrada e saída de dinheiros, bens e valores públicos elaborado pelo próprio

gestor ou seu sucessor, através dos seus serviços contábeis e com base na Tomada de Contas a que

alude o parágrafo anterior.

§ 3º Tomada de Contas Especial é o procedimento administrativo de verificação das entradas e

saídas de dinheiros, bens, e valores públicos efetuado pela autoridade competente quando da omissão

do dever de prestar contas pelo gestor ou responsável, por exercício ou período de gestão ou

responsável pela prática de qualquer dos atos definidos pelo caput do art. 36 desta Lei, baseando-se na

confrontação da escrita com os correspondentes documentos, levando-se em conta, quando for o caso,

a situação dos saldos no início e término do exercício ou período de gestão.

§ 4º Entende-se por Prestação de Contas Especial o demonstrativo da movimentação de entrada

e saída de dinheiros, bens e valores públicos elaborado pela autoridade competente através dos

serviços contábeis e com base na Tomada de Contas a que alude o parágrafo anterior, quando da

omissão do dever de prestar contas pelo gestor ou responsável ou pela prática de qualquer dos atos

definidos pelo caput do art. 36 desta Lei.

Art. 20. As contas dos administradores e responsáveis a que se refere o artigo anterior serão

anualmente submetidas a julgamento do Tribunal, organizadas com os elementos imprescindíveis à

sua análise, de acordo com normas estabelecidas no Regimento Interno.

§ 1º Serão consideradas não prestadas aquelas contas que, embora encaminhadas, não

reúnam a documentação especificada no Regimento Interno.

§ 2º Nas Prestações de Contas a que alude este artigo, devem ser incluídos todos os

recursos, orçamentários e extra-orçamentários, geridos pela unidade ou entidade.

§ 3º Os órgãos e entidades que utilizarem sistemas de processamento eletrônico de dados,

próprios ou de terceiros, ficam sujeitos a apresentá-los ao Tribunal de Contas em meio magnético ou

assemelhado, nos modelos ou padrões normatizados por este Tribunal, sem prejuízo de sua emissão

gráfica.

§ 4º Os órgãos e entidades de que trata este artigo deverão manter documentação completa e

atualizada dos sistemas informatizados de que se utilizam, a fim de possibilitar auditoria de sistemas

pelo Tribunal de Contas.

Art. 23. Na hipótese de mais de uma gestão, num mesmo exercício financeiro, as Prestações de

Contas deverão evidenciar a execução orçamentária, financeira e patrimonial dos períodos respectivos.

Parágrafo único. A Prestação de Contas do período de gestão de Interventoria deverá ser

apresentada à Assembleia Legislativa.

Art. 30. Todos os órgãos e entidades integrantes da Administração Direta e Indireta e Fundos

Especiais do Estado devem encaminhar ao Tribunal de Contas no prazo improrrogável de até 90

(noventa) dias após o término do exercício financeiro, suas prestações de contas na forma estabelecida

no Regimento Interno.

Art. 36. Diante da omissão no dever de prestar contas, da não comprovação da aplicação dos

recursos repassados pelo Estado ou Município, da existência de desfalque, desvio de bens ou valores ou

ainda da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário, a

autoridade competente deverá, imediatamente, após vencidos os prazos regulamentares determinados

pela legislação pertinente, adotar providências com vistas à instauração da Tomada de Contas Especial

para apuração dos fatos, identificação dos responsáveis e quantificação do dano.

§ 1º São competentes para instaurar Tomada de Contas Especial as seguintes autoridades:

…....

X – Secretários de Estado, quando a omissão no dever de prestar contas for de responsabilidade

de ordenadores de despesa da Administração Direta e Indireta do Estado que lhe são subordinados;

…....

XIII – Ordenador de despesa, quando a omissão no dever de prestar contas for de detentor de

Suprimento Individual;

…....

XV – pelo dirigente do órgão de contabilidade setorial de cada esfera de governo, sendo essa

Tomada de Contas certificada pelo Órgão Central de Contabilidade, e, na inexistência de órgãos

setoriais de contabilidade, pelo dirigente do Órgão Central de Contabilidade, em virtude da existência de

indícios de desfalque, desvio de bens ou valores ou irregularidades em gestão financeira e patrimonial,

ou ainda da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário;

…......

§ 2º Os prazos para instauração e conclusão das Tomadas de Contas serão, a partir do

conhecimento dos fatos, respectivamente, de 15 (quinze) e 30 (trinta) dias para as autoridades

relacionadas nos incisos XIII e XIV, de 15 (quinze) e 60 (sessenta) dias para as autoridades

relacionadas nos incisos I a XII e de 15(quinze) e 90 (noventa) dias para a autoridade relacionada no

inciso XV, deste artigo, cujos processos conclusos deverão ser, de imediato, remetidos ao Tribunal de

Contas.

§ 3º A Tomada de Contas Especial de que trata este artigo, quando concluída, será encaminhada

ao Tribunal de Contas, que formalizará processo de prestação de contas especial, o qual tramitará,

quando for o caso, em separado das respectivas contas anuais ou por período de gestão.

§ 4º Sanadas, no prazo estabelecido para a instauração da Tomada de Contas Especial, as

omissões de que trata o caput deste artigo, o Tribunal de Contas por solicitação da respectiva autoridade

competente sustará a sua determinação.

Art. 37. Encerrados os prazos estabelecidos no § 2º do art. 36 e não instauradas ou não

concluídas as devidas Tomadas de Contas Especiais, o Tribunal de Contas provocará o Ministério

Público para adoção das medidas legais pertinentes, sem prejuízo da instauração de uma Auditoria

Especial, objetivando uma avaliação da gestão orçamentária, financeira e patrimonial.

Art. 38. Quando no exercício da fiscalização for constatada a configuração de qualquer das

hipóteses a que alude o art. 36, de não comprovação da aplicação dos recursos repassados pelo Estado

ou Município, da existência de desfalque, desvio de bens ou valores ou ainda da prática de qualquer ato

ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário, e constatada a omissão da autoridade

competente para a instauração da Tomada de Contas Especial, o Tribunal de Contas determinará a

instauração de uma Auditoria Especial e ato contínuo o Relator decidirá sobre a formalização de

processo de Destaque, que lhe será distribuído, para a adoção das medidas cautelares pertinentes.

Para que os órgãos setoriais de contabilidade possam tomar as contas, as unidades orçamentárias

deverão manter arquivado por 5 (cinco) anos (§ 6º do Art. 204 da Lei Estadual 7.741):

I - o controle da execução orçamentária efetuado em fichas ou listagens produzidas por

computador a nível de elemento, atividade e projeto, de acordo com o quadro demonstrativo da despesa

orçamentária de cada exercício;

II - o controle da movimentação bancária das suas contas gráficas existentes na Conta única junto

ao Banco Oficial do Estado ou em outras junto a Bancos Oficiais por força de Contratos ou Convênios

que exijam essa condição, através de fichas apropriadas, as quais serão arquivadas em ordem

cronológica;

III - os extratos das contas a que se refere o inciso anterior, devidamente conciliados, os quais

serão também arquivados em ordem cronológica de mês e ano;

IV - as vias das notas de empenho-ordem de pagamento e das ordens de saque ou cópias de

cheques emitidos durante o exercício, arquivadas em ordem numérica cronológica e por origem de

recursos;

V - o controle dos descontos efetuados, através de fichas apropriadas.

8.2. Prestação de Contas

8.2.1. Definição

De acordo com o Código de Administração Financeira do Estado de Pernambuco (Lei nº 7.741/78,

art. 207), entende-se por Prestação de Contas o demonstrativo da aplicação de recursos organizado

pelo próprio responsável ou Entidade beneficiária, acompanhado dos documentos comprobatórios.

O processo de Prestação de Contas será constituído do conjunto desses documentos

comprobatórios organizados em pasta, onde estão dispostos os Empenhos das despesas realizadas,

acompanhados de toda a documentação exigida para a sua comprovação (Notas Fiscais, Recibos,

Guias de Recolhimentos de Impostos, Relações de Beneficiários de Diárias, etc).

A Prestação de Contas deverá ser efetuada:

pelos responsáveis por regime especial de Suprimento Individual;

pelos Diretores das Unidades de Ensino beneficiadas, no caso de Suprimento de Fundo

Institucional;

pelas entidades favorecidas, nos casos de Subvenções e Auxílios;

pelos Ordenadores, nos casos de processamento normal da despesa (Lei nº 7.741/78, art. 207,

§ 1º, incisos I, II e IV, e Lei nº 11.466/97, art. 7º).

8.2.2. Apresentação e Formalidades

Os processos de Prestação de Contas são formalmente entregues à SECGE mediante recibo.

Após registro no EFISCO - Módulo de Prestação de Contas, cada processo recebe um número de

recibo, que será anotado na capa e irá identificá-lo durante todo o trâmite no sistema.

As folhas do processo deverão ser numeradas, com os documentos dispostos na seguinte ordem:

ofício de remessa à DCTE-SECGE devidamente numerado, datado e assinado;

Demonstração da Aplicação dos recursos (contracapa) devidamente preenchida, datada e

assinada, nos casos de Suprimento Individual, Suprimento de Fundo Institucional e Provisão de Crédito

Orçamentário;

folhas numeradas em ordem crescente;

via da Nota de Empenho datada e assinada pelo responsável pela emissão, pelo

Ordenador/preposto e pelo responsável pelo "atesto" de recebimento do material ou execução do

serviço. Nos casos de Empenho Estimativo e Empenho Global, a via da NE acompanhará a última

parcela dos pagamentos, anexando-se cópia às demais;

Nota de Liquidação assinada pelo Ordenador;

documento obtido por meio da transação IMPLIQOB, assinado pelo Ordenador (Autorização de

Pagamento) e pelo credor no campo Recibo do Credor, quando o pagamento for efetuado por OBP;

Relação Externa (RE) autorizada, datada e visada, com as assinaturas do Ordenador e do

responsável pelo pagamento, e com o carimbo de recepção do banco;

documentos comprobatórios das despesas, que deverão atender aos seguintes requisitos:

serem originais e em primeira via;

estarem com todos os seus campos corretamente preenchidos;

serem legíveis e sem rasuras;

apresentarem a indicação do número da Nota de Liquidação;

terem o “atesto” de recebimento do material ou da prestação dos serviços, datado e assinado;

estarem visados e datados pelo Ordenador de Despesa;

terem a anotação de pagamento efetuado (“PAGO”), datada e assinada;

apresentarem autenticação bancária, nos casos de contas de água, luz e telefone; e de DAM;

DAE; GR; etc.

no caso de notas fiscais, atenderem às normas da legislação tributária federal, estadual ou

municipal, ou seja, terem validade fiscal;

no caso de recibos de pagamento à pessoa física, apresentarem a data de pagamento, a

assinatura do credor e a anotação do número do seu documento de identificação;

no caso de recibos de pagamento à pessoa jurídica, serem emitidos em papel timbrado da

empresa quando não tiverem o carimbo desta com o nome, endereço e CGC/MF.

8.2.3. Prazo para Entrega da Prestação de Contas

8.2.3.1. Forma Geral de Contagem de Prazo

Os prazos são contínuos e na sua contagem exclui-se o primeiro dia (data do pagamento) e inclui-

se o dia do vencimento.

Considera-se prorrogado o prazo até o primeiro dia útil subsequente, se o seu vencimento ocorrer

em sábado, domingo, feriado, dia de ponto facultativo ou em qualquer dia em que não haja expediente

normal na SECGE ou na Unidade Administrativa do responsável pela Prestação de Contas.