Apostila - HP 12C

39

MATEMÁTICA FINANCEIRA UTILIZANDO CALCULADORA HP-12C (Exercícios Resolvidos) RODNEY WERNKE E-mail: [email protected] 1

-

Upload

marcelo-castilho -

Category

Documents

-

view

557 -

download

22

Transcript of Apostila - HP 12C

MATEMÁTICA FINANCEIRA UTILIZANDO CALCULADORA HP-12C

(Exercícios Resolvidos)

RODNEY WERNKEE-mail: [email protected]

1

MATEMÁTICA FINANCEIRA UTILIZANDO CALCULADORA HP-12CRodney Wernke – Graduação Ciências Contábeis (UNISUL), Pós-graduação (Especialização) em

Gerência de Custos (UNISUL), Pós-graduação(Especialização) em Contabilidade (UNISUL), Mestre em Engenharia de Produção (UFSC), Doutorando em Engenharia de Produção (UFSC)

Fone: 0xx48-6571052 - E-mail: [email protected]

1. OBJETIVOS DO CURSOAlém de mostrar a utilização da calculadora financeira HP-12C, desenvolver conhecimentos teóricos e práticos dos elementos de gestão administrativa financeira para capacitar o discente a analisar e decidir convenientemente sobre as atividades financeiras da empresa. Primar-se-á por casos e exemplos práticos, aplicáveis no dia-a-dia administrativo financeiro.

2. CONTEÚDO PROGRAMÁTICOAspectos IntrodutóriosFunções matemáticas complexasFunções Calendário e EstatísticasConceitos Financeiros BásicosJuros SimplesJuros CompostosAnálise de InvestimentosAnexos (Cheques pré-datados, Factoring, Desconto de duplicatas, Juros do Cheque especial, Cálculo do “Lance” no consórcio, Programa para Taxa, etc.)

3. METODOLOGIAAulas expositivas e exercícios de fixação utilizando calculadora HP-12C

4. MATERIAL DIDÁTICO DE APOIO NECESSÁRIOApostila e calculadora HP-12C

5. BIBLIOGRAFIA UTILIZADA/RECOMENDADA- BAUER, Udibert R. Calculadora HP-12C. São Paulo, Atlas, 1994- CASAROTTO FILHO, Nelson e KOPITKE, B. H. Análise de investimentos, São Paulo, Atlas, 1995 (inclui disquete com programa de análise) - DUTRA SOBRINHO, José Vieira. Manual de Aplicações Financeiras HP-12C. São Paulo. Atlas, 1996.- KUHNEN, Osmar L. e BAUER, U. R. Matemática financeira aplicada e análise de investimentos. S. Paulo, Atlas, 1995.- POLO, Edison F. Engenharia das operações financeiras pela HP-12C. S.Paulo. Atlas, 1997.- SHINODA, Carlos. Matemática Financeira para usuários do Excel. Atlas, 1998.

2

ASPECTOS INTRODUTÓRIOS

A) Inicialmente faça o teste de funcionamento correto da HP-12C.1 – Desligue a calculadora2 – Pressione ON e mantenha pressionado (segure)3 – Pressiona a tecla X e mantenha pressionada (segure)4 – Libere (solte) a tecla ON5 – Libere (solte) a tecla XAparecerá “running” (executando). Após o visor deverá conter: - 8, 8, 8, 8, 8, 8, 8, 8, 8, 8, user f g begin grad d.my c prgmSignificando que todas as funções da máquina estão funcionando normalmente.

B) Olhando para a HP-12C você verá que em cima da tecla tem escrita uma função em branco, logo abaixo, abaixo da tecla tem algo escrito em azul e sobre as teclas algo escrito em amarelo. Isto mostra que podemos usar a mesma tecla para mais de uma função além da branca, o que fazemos usando as teclas “ f “ ( para as funções amarelas) e “ g “ (para as azuis).

C) Para usar a HP-12C com o formato de moeda brasileira, ou seja 1.000,oo e não no padrão americano de 1,000.oo temos que fazer a adequação, se necessário. Como se faz? Desligue; tecle ON e segure; tecle . (ponto) e segure; solte ON e solte . (ponto)

D) Para limpar dados de cálculo matemático simples, utilize a tecla CLx (do inglês Clear x ou Limpe x)

3

E) Para limpar dados do cálculo financeiro tecle na ordem: f CLx f FIN

F) Para regular o número de casas decimais tecle f e o número de casas desejadas. Exemplo. No visor 0,00 e quero 5 casas decimais: f 5

G) Para trocar de sinal um determinado número, ou seja, tornar negativo um número positivo, tecle CHS (do inglês Change Signal). Exemplo: No visor 5 e quero trocar sinal: chs

H) A lógica operacional da HP-12C é baseada em uma lógica matemática que não utiliza parêntesis e sinal de igual, conhecida como Notação Polonesa Reversa (RPN). Difere da notação algébrica que posiciona os sinais (+,-,x,:, etc.) entre os números, colocando antes dos números e a HP-12C posiciona-os depois, dispensando os parêntesis e o sinal de igual. Exemplo.

I) A tecla X><Y proporciona a inversão dos números. Exemplo

J) Para armazenar dados na memória utilize a tecla STO (do inglês Store = armazém) e para chamar da memória use a tecla RCL (do inglês Recall = chamada).

K) Para fazer cálculos financeiros compostos é recomendável que o visor apresente “ c “. Para tanto, tecle STO e EEX.

EXERCÍCIOS DE CÁLCULOS MATEMÁTICOS SIMPLESa) Some 5 e 6 => 5 enter 6 +

4

b) Subtrair de 123 o valor de 67 => 123 enter 67 -c) Multiplique 500 por 3 => 500enter 3 xd) Divida 800 por 2 => 800 enter 2 :e) Some 1.234,52 com 4.831,53 => 1234,52 enter 4831,53 +f) Subtrair de 934,20 o valor de 86,13 => 934,20 enter 86,13 -g) Multiplique 820,43 por 6,5 => 820,43 enter 6,5 xh) Divida 55,13 por 2,489 => 55,13 enter 2,489 :

1. FUNÇÕES MATEMÁTICAS COMPLEXAS

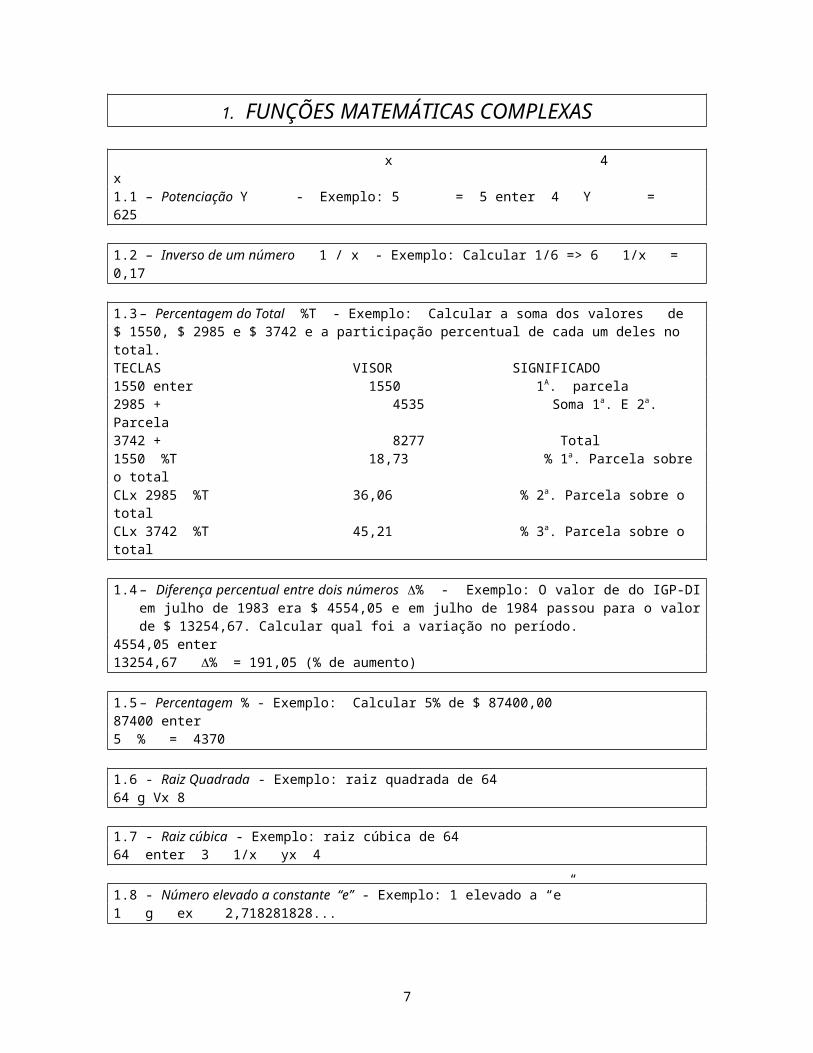

x 4 x1.1 – Potenciação Y - Exemplo: 5 = 5 enter 4 Y = 625

1.2 – Inverso de um número 1 / x - Exemplo: Calcular 1/6 => 6 1/x = 0,17

1.3 – Percentagem do Total %T - Exemplo: Calcular a soma dos valores de$ 1550, $ 2985 e $ 3742 e a participação percentual de cada um deles no total.TECLAS VISOR SIGNIFICADO1550 enter 1550 1A. parcela2985 + 4535 Soma 1a. E 2a. Parcela3742 + 8277 Total1550 %T 18,73 % 1a. Parcela sobre o totalCLx 2985 %T 36,06 % 2a. Parcela sobre o totalCLx 3742 %T 45,21 % 3a. Parcela sobre o total

1.4 – Diferença percentual entre dois números % - Exemplo: O valor de do IGP-DI em julho de 1983 era $ 4554,05 e em julho de 1984 passou para o valor de $ 13254,67. Calcular qual foi a variação no período.

4554,05 enter13254,67 % = 191,05 (% de aumento)

1.5 – Percentagem % - Exemplo: Calcular 5% de $ 87400,0087400 enter5 % = 4370

1.6 - Raiz Quadrada - Exemplo: raiz quadrada de 6464 g Vx 8

1.7 - Raiz cúbica - Exemplo: raiz cúbica de 64

5

64 enter 3 1/x yx 4

1.8 - Número elevado a constante “e” - Exemplo: 1 elevado a “e”1 g ex 2,718281828...

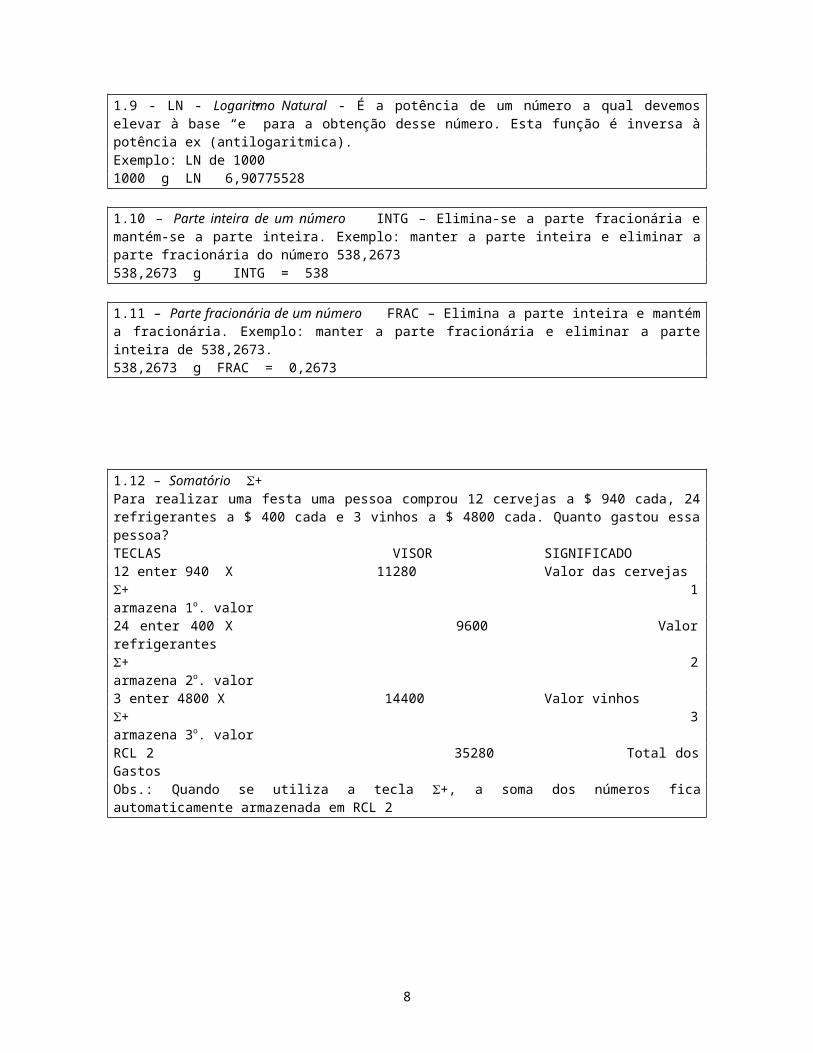

1.9 - LN - Logaritmo Natural - É a potência de um número a qual devemos elevar à base “e” para a obtenção desse número. Esta função é inversa à potência ex (antilogaritmica). Exemplo: LN de 10001000 g LN 6,90775528

1.10 – Parte inteira de um número INTG – Elimina-se a parte fracionária e mantém-se a parte inteira. Exemplo: manter a parte inteira e eliminar a parte fracionária do número 538,2673538,2673 g INTG = 538

1.11 – Parte fracionária de um número FRAC – Elimina a parte inteira e mantém a fracionária. Exemplo: manter a parte fracionária e eliminar a parte inteira de 538,2673.538,2673 g FRAC = 0,2673

1.12 – Somatório + Para realizar uma festa uma pessoa comprou 12 cervejas a $ 940 cada, 24 refrigerantes a $ 400 cada e 3 vinhos a $ 4800 cada. Quanto gastou essa pessoa?TECLAS VISOR SIGNIFICADO12 enter 940 X 11280 Valor das cervejas+ 1 armazena 1o. valor24 enter 400 X 9600 Valor refrigerantes+ 2 armazena 2o. valor3 enter 4800 X 14400 Valor vinhos+ 3 armazena 3o. valorRCL 2 35280 Total dos GastosObs.: Quando se utiliza a tecla +, a soma dos números fica automaticamente armazenada em RCL 2

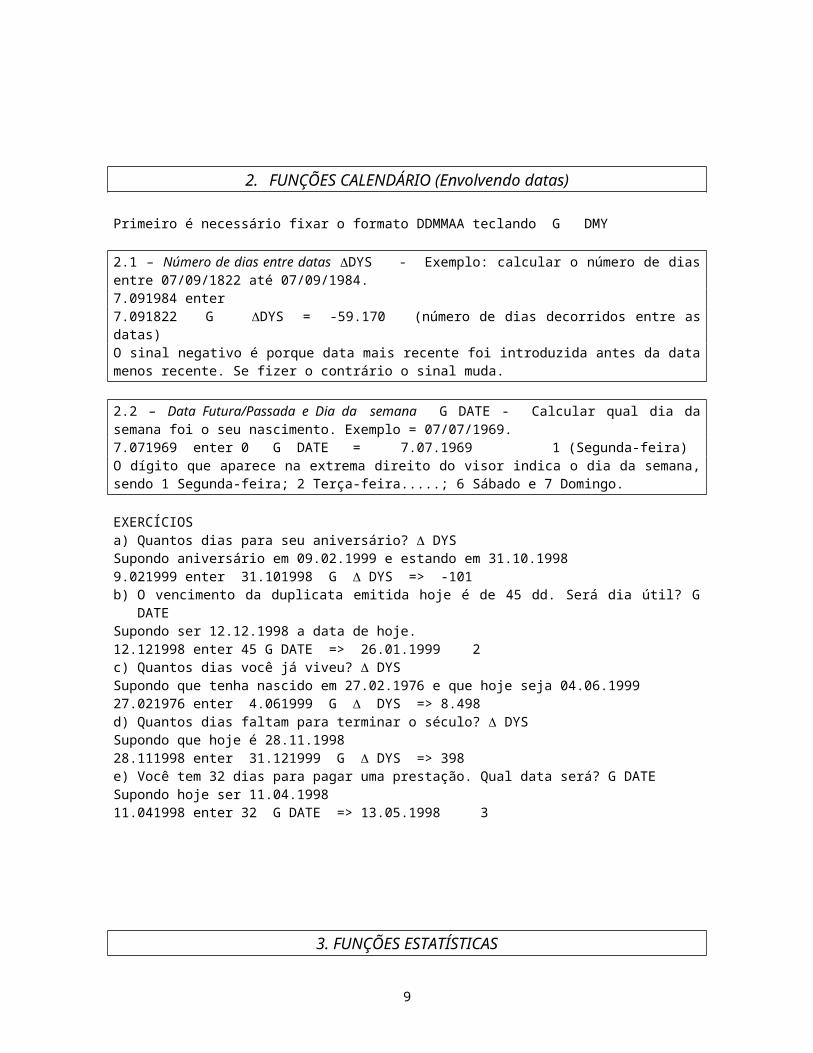

2. FUNÇÕES CALENDÁRIO (Envolvendo datas)

Primeiro é necessário fixar o formato DDMMAA teclando G DMY

2.1 – Número de dias entre datas DYS - Exemplo: calcular o número de dias entre 07/09/1822 até 07/09/1984.7.091984 enter

6

7.091822 G DYS = -59.170 (número de dias decorridos entre as datas)O sinal negativo é porque data mais recente foi introduzida antes da data menos recente. Se fizer o contrário o sinal muda.

2.2 – Data Futura/Passada e Dia da semana G DATE - Calcular qual dia da semana foi o seu nascimento. Exemplo = 07/07/1969.7.071969 enter 0 G DATE = 7.07.1969 1 (Segunda-feira) O dígito que aparece na extrema direito do visor indica o dia da semana, sendo 1 Segunda-feira; 2 Terça-feira.....; 6 Sábado e 7 Domingo.

EXERCÍCIOSa) Quantos dias para seu aniversário? DYSSupondo aniversário em 09.02.1999 e estando em 31.10.19989.021999 enter 31.101998 G DYS => -101b) O vencimento da duplicata emitida hoje é de 45 dd. Será dia útil? G DATESupondo ser 12.12.1998 a data de hoje. 12.121998 enter 45 G DATE => 26.01.1999 2c) Quantos dias você já viveu? DYSSupondo que tenha nascido em 27.02.1976 e que hoje seja 04.06.199927.021976 enter 4.061999 G DYS => 8.498d) Quantos dias faltam para terminar o século? DYSSupondo que hoje é 28.11.199828.111998 enter 31.121999 G DYS => 398e) Você tem 32 dias para pagar uma prestação. Qual data será? G DATESupondo hoje ser 11.04.199811.041998 enter 32 G DATE => 13.05.1998 3

3. FUNÇÕES ESTATÍSTICAS

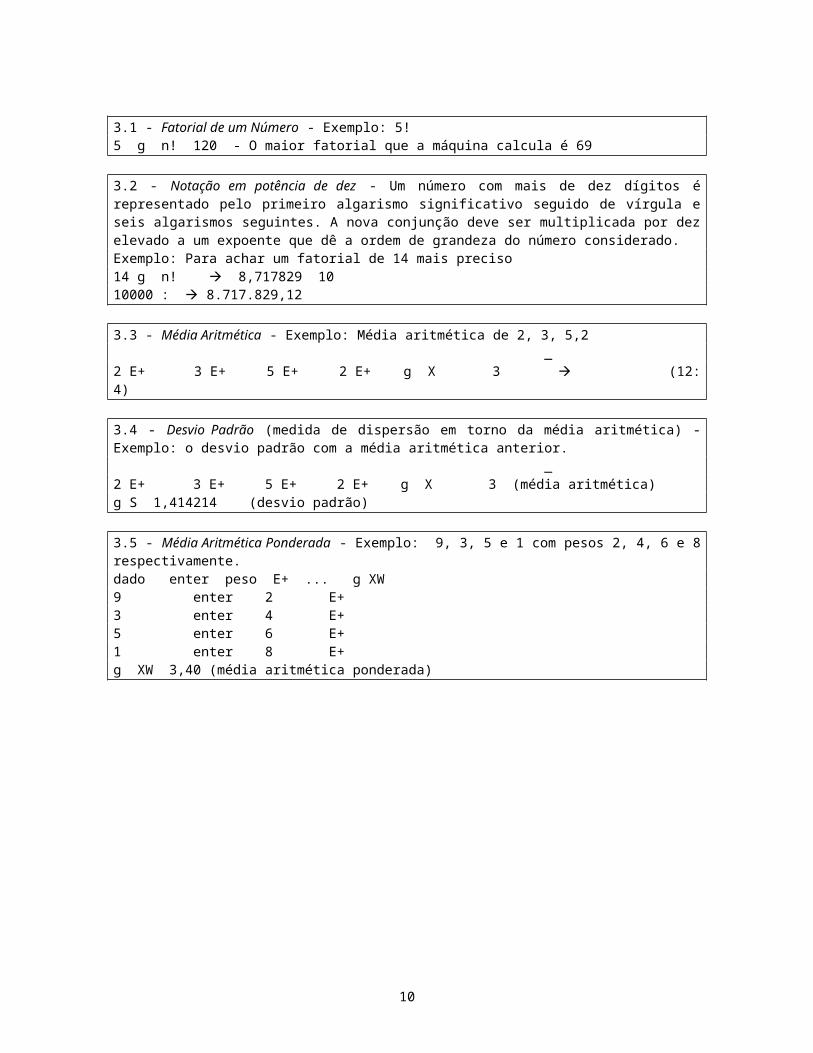

3.1 - Fatorial de um Número - Exemplo: 5!5 g n! 120 - O maior fatorial que a máquina calcula é 69

3.2 - Notação em potência de dez - Um número com mais de dez dígitos é representado pelo primeiro algarismo significativo seguido de vírgula e seis algarismos seguintes. A nova conjunção deve ser multiplicada por dez elevado a um expoente que dê a ordem de grandeza do número considerado.Exemplo: Para achar um fatorial de 14 mais preciso14 g n! 8,717829 1010000 : 8.717.829,12

3.3 - Média Aritmética - Exemplo: Média aritmética de 2, 3, 5,2 _2 E+ 3 E+ 5 E+ 2 E+ g X 3 (12: 4)

3.4 - Desvio Padrão (medida de dispersão em torno da média aritmética) - Exemplo: o desvio padrão com a média aritmética anterior. _2 E+ 3 E+ 5 E+ 2 E+ g X 3 (média aritmética) g S 1,414214 (desvio padrão)

7

3.5 - Média Aritmética Ponderada - Exemplo: 9, 3, 5 e 1 com pesos 2, 4, 6 e 8 respectivamente.dado enter peso E+ ... g XW9 enter 2 E+ 3 enter 4 E+5 enter 6 E+1 enter 8 E+g XW 3,40 (média aritmética ponderada)

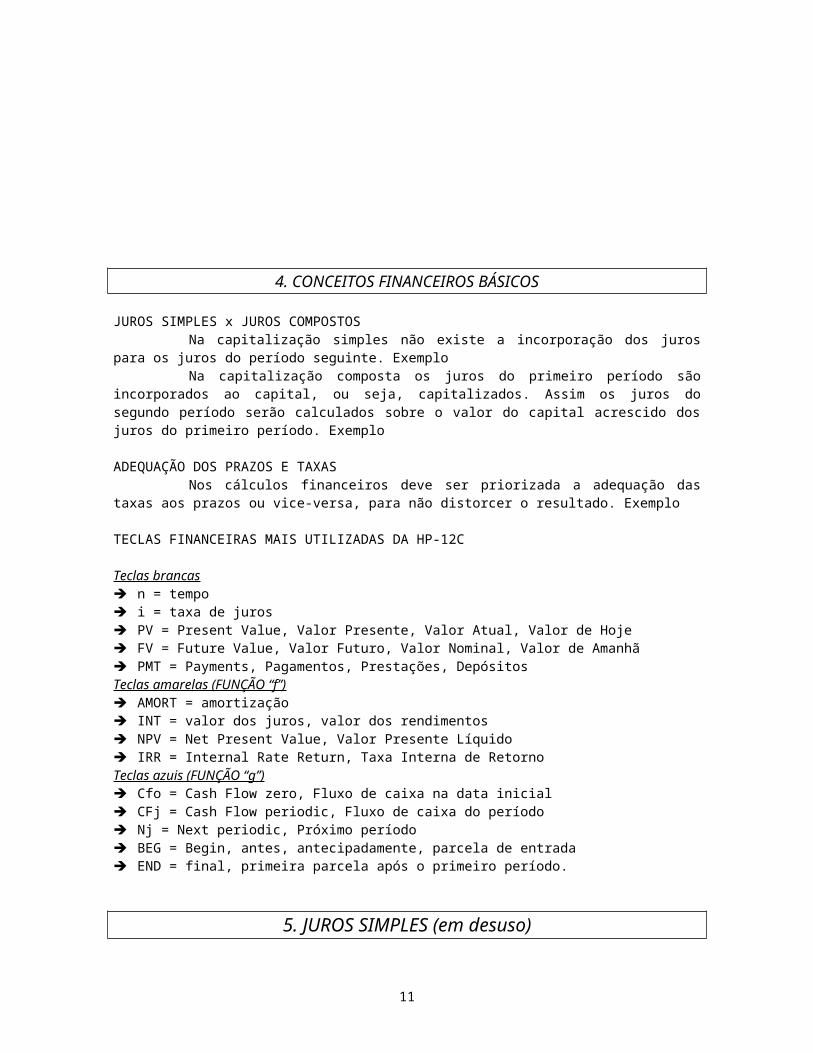

4. CONCEITOS FINANCEIROS BÁSICOS

JUROS SIMPLES x JUROS COMPOSTOSNa capitalização simples não existe a incorporação dos juros para os juros do período

seguinte. ExemploNa capitalização composta os juros do primeiro período são incorporados ao capital,

ou seja, capitalizados. Assim os juros do segundo período serão calculados sobre o valor do capital acrescido dos juros do primeiro período. Exemplo

ADEQUAÇÃO DOS PRAZOS E TAXASNos cálculos financeiros deve ser priorizada a adequação das taxas aos prazos ou

vice-versa, para não distorcer o resultado. Exemplo

TECLAS FINANCEIRAS MAIS UTILIZADAS DA HP-12C

Teclas brancas n = tempo i = taxa de juros PV = Present Value, Valor Presente, Valor Atual, Valor de Hoje FV = Future Value, Valor Futuro, Valor Nominal, Valor de Amanhã PMT = Payments, Pagamentos, Prestações, DepósitosTeclas amarelas (FUNÇÃO “f”) AMORT = amortização

8

INT = valor dos juros, valor dos rendimentos NPV = Net Present Value, Valor Presente Líquido IRR = Internal Rate Return, Taxa Interna de RetornoTeclas azuis (FUNÇÃO “g”) Cfo = Cash Flow zero, Fluxo de caixa na data inicial CFj = Cash Flow periodic, Fluxo de caixa do período Nj = Next periodic, Próximo período BEG = Begin, antes, antecipadamente, parcela de entrada END = final, primeira parcela após o primeiro período.

5. JUROS SIMPLES (em desuso)

5.1 - Calcule o valor dos juros de um capital de $ 1000 aplicado a juros de 10% ao mês durante 3 meses.F FIN F 2 1000 CHS PV10 enter 12 X (em Juros Simples a taxa deve sempre ser informada ao ano.)3 enter 30 x N (em Juros Simples o prazo sempre em dias) F INT (em Juros Simples usa-se a função INT)300 (resultado)

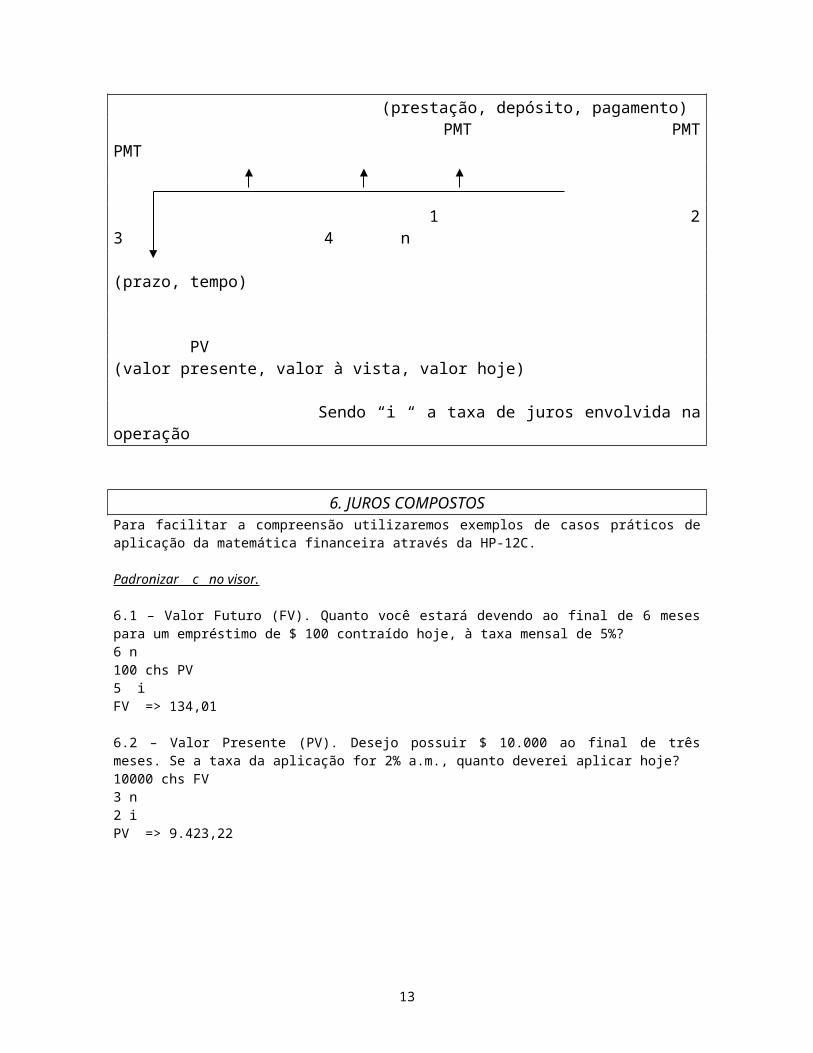

DICA PARA ENTENDER A MATEMÁTICA FINANCEIRAGrave este diagrama (Valor futuro) FV

9

(prestação, depósito, pagamento) PMT PMT PMT

1 2 3 4 n (prazo, tempo)

PV(valor presente, valor à vista, valor hoje)

Sendo “i “ a taxa de juros envolvida na operação

6. JUROS COMPOSTOSPara facilitar a compreensão utilizaremos exemplos de casos práticos de aplicação da matemática financeira através da HP-12C.

Padronizar c no visor.

6.1 – Valor Futuro (FV). Quanto você estará devendo ao final de 6 meses para um empréstimo de $ 100 contraído hoje, à taxa mensal de 5%? 6 n100 chs PV5 iFV => 134,01

6.2 – Valor Presente (PV). Desejo possuir $ 10.000 ao final de três meses. Se a taxa da aplicação for 2% a.m., quanto deverei aplicar hoje?10000 chs FV3 n2 iPV => 9.423,22

6.3 – Taxa de juros (i). Tenho a opção de pagar $ 100.000 daqui a 3 meses ou $ 88.890 à vista (hoje). Qual taxa de juros está sendo cobrada?100000 chs FV3 n88890 PVi => 4,003758

6.4 – Se a taxa de juros é 15% a.a. (360 dd) e aplico $ 10.000 por 90 dias, qual o valor ao final do prazo (FV)?

10

10000 chs PV15 i90 enter 360 : nFV => 10.355,58

6.5 – Prestação (PMT). Uma mercadoria custa $ 400 à vista. A proposta a prazo é de 24 meses, com taxa de 5% a.m., de quanto será a prestação?400 chs PV24 n5 iPMT => 28,99

6.6 – Prestação Com Entrada (PMT). Uma máquina custa $ 4000 à vista ou a prazo com $ 500 de entrada e o restante em 24 pagamentos mensais com taxa de 5% a.m. Qual o valor das prestações?4000 enter500 - chs PV24 n5 iPMT => 20,948925 ou 20,95

6.7 – Quanto devo poupar hoje (PV) para retirar $ 1.000 por mês durante 5 anos, se a taxa é de 1% a.m.?1000 chs PMT5 enter 12 X n1 iPV => 39.254,816.8 – Qual a taxa de juros (i) de uma loja que cobra $ 100 à vista ou em quatro pagamentos de $ 26, sendo uma entrada (1 + 3)?100 chs PV4 n26 G Beg PMTi => 2,68

6.9 – Calcule o FRC pela HP-12C para taxas de 1%, 2% e 3% para 1, 2, 3, 4 e 5 prestações1% para 1 prestação = 1 chs PV 1 i 1 n PMT => 1,013% para 2 prestações = 1 chs PV 3 i 2 n PMT => 0,522611etc.

6.10 – Estamos em 30 de abril de 199x numa loja. O preço é de $ 1000, podendo ser pago em 4 vezes, sem acréscimo, todo dia 10, pelo cartão de crédito da loja, a partir de 10 de maio. O cliente propõe pagar à vista. Que desconto pode ser dado pela loja, se ela trabalha com juros de 6% a.m.?Trazer para 10 de abril (para facilitar o cálculo) (PV)250 chs PV4 n6 iPV => 866,27Levar para a data da negociação (30 de abril) (FV)Com os parâmetros já inseridos:20 enter 30 : nFV => 900,5898 ou 900,59

6.11 – Numa loja há a seguinte promoção: À VISTA COM 5 % DE DESCONTO OU 1 + 2 NO CREDIÁRIO. Se a taxa de inflação é de 1,5% a.m., você optaria pela compra à vista (i)?Supondo que a mercadoria custe $ 1.000 e à vista tem desconto de $ 50. Logo o preço à vista é $ 950,oo. A prazo seriam em três prestações de $ 333,33 (sendo uma de entrada). Então:

11

950 enter 333,33 – chs PV333,33 PMT2 ni => 5,3577

6.12 – Numa operação de factoring com prazo de 3 meses, são descontados no ato 22%. Qual a taxa mensal cobrada? (vide anexo sobre programa na HP-12C)

Supondo seja $ 100.000 e o desconto de $ 22.000 restaria $ 78.000. Então:100000 chs FV78000 PV3 ni => 8,6346

6.13 – Um financiamento de $ 1.000 à taxa de 3% a.m. em 4 meses foi contratado pelo sistema francês (Price). Se fosse contratado pelo sistema alemão (hamburguês) ou pelo americano, como seriam as prestações em ambos os casos?Ver anexo EMPRÉSTIMO PELO MÉTODO PRICE (Francês)

6.14 – Um banco quer emprestar ganhando 1,5% a.m. acima da inflação mensal que é de 2,8%. Que taxa (i) deve cobrar? Fórmula => (1 + i) = (1 + j) x (1 + r) Onde “i” é a taxa cobrada, “j” é a inflação e “r” a taxa real1,028 enter (inflação mensal)1,015 x (taxa real desejada)1 - 100 x => 4,342 (taxa a ser cobrada)

6.15 – Uma financeira está cobrando 7,5% a.m. Se a inflação é de 1% ao mês, quanto ela está cobrando de taxa real (r)?1,075 enter (taxa cobrada)1,01 : (inflação mensal)1 –100 x => 6,4356 (taxa real)

6.16 – Uma loja oferece mercadoria por $ 1.200 à vista ou a prazo em 3 prestações de $ 500. O correntista está em dúvida se paga à vista, através de cheque especial ou se financia na própria loja. Considerando taxa de juros do cheque especial é de 8% a.m. qual a opção mais correta (i) ?1200 chs PV3 n500 PMTi => 12,044 (juro mensal na compra a prazo)

6.17 – Dada a taxa anual de 150%, calcule a taxa equivalente mensalVide anexo EQUIVALÊNCIA DE TAXA POR PROGRAMA150 enter12 1/xR/S => 7,9348Ou100 chs PV150 i30 enter 360 : nFV => 107,9348100 - => 7,9348....6.18 – A Caderneta de Poupança rende 0,5% a.m. de juros reais. Qual a taxa equivalente anual da C. de Poupança?0,5 enter 12 R/S => 6,167

12

ou x1,005 enter 12 Y 1 - 100 x => 6,167..

6.19 – A taxa mensal é de 30%. Calcule a taxa diária (vide anexo sobre programa)30 enter 30 1/X R/S => 0,87838290

6.20 – A taxa diária é 0,878383% e queremos calcular a equivalente mensal. Qual será esta taxa? 0,878383 enter 30 R/S => 30,00

6.21- Em 01 de outubro/98 você negociou 10 cheques com prazo médio de 45 dias e montante de R$ 100.000,oo numa factoring da região. Pelos serviços associados foi-lhe descontado R$ 5.500,oo. Na mesma data da liberação foi retido R$ 250,oo ref. I.S.S. da operação conforme a Nota Fiscal respectiva. No final de outubro a factoring cobrou-lhe R$ 8.000,oo porque um dos cheques descontados não tinha fundos. Responda:a) Qual o custo ou taxa (i) efetiva da operação (ao mês)? 100.000 enter 5.500 –250 – chs PV100000 FV1,5 N i => 4,03b) Cite três exemplos de serviços associados que uma empresa de factoring pode prestar. c) Como você agirá para cobrar o cheque de R$ 8.000,oo

6.22 - Sua empresa possui 55 títulos para descontar no valor total de R$ 40.000,oo com prazo médio de 60 dias. Necessitando de capital de giro sua empresa pretende descontar tais títulos e pesquisou as condições. Taxa informada pelo Banco de 3,5% a.m.; IOF de R$ 98,40; Líquido a ser creditado na Conta R$ 35.200,oo; Tarifa de R$ 1,55 por título (debitado no dia da liberação). Qual a taxa efetiva da operação?Tarifas: $ 1,55 x 55 títulos = $ 85,25(continua)

Assim: 35.200 enter 85,25 –98,40 – chs PV2 n40000 FVi => 6,88

6.23 – Uma moto custa $ 3.000 à vista. Se optar por um consórcio de 24 prestações de $ 250 estaremos fazendo um bom negócio? Considere que aplicando o mesmo valor mensalmente na Poupança teríamos remuneração de 1% a.m.Se aplicar na C. de Poupança terá250 chs PMT3000 FV1 in => 12 meses (“n” nunca é confiável, devendo ser recalculado.)

6.24 - Considerando que o custo financeiro no momento situa-se em torno de 6% ao mês, é melhor comprar mercadorias para uma loja com prazo de 45dd ou com prazo de 30 e 60 dd? Considere ICMS 12% recuperável em 25 dias.Supondo valor total de $ 100.000; ICMS $ 12.000; Para 45 dd:

13

100000 chs FV45 enter 30 : n6 i PV => 91.630,74ICMS12000 chs FV6 i25 enter 30 : nPV => 11.431,23Logo: 91.630,74 – 11.431,23 = 80.199,51

Para 30/60 dd50000 chs PMT6 i2 nPV => 91.669,63 (1a. E 2a. Prestações a Valor Presente)Logo: 91.669,63 – 11.431,23 = 80.238,40

COMPARANDO: 45 dd = $ 80.199,51 30/60 dd = $ 80.238,40 Diferença = $ 38,89

6.25 - Qual a melhor opção de compra de uma mercadoria de $ 2.000 para 30 dias com 17% de ICMS no dia 10 do mês seguinte ao recebimento da mercadoria, nas seguintes condições:a) Faturado no dia 27/06 e recebido no dia 30/06;b) Faturado no dia 30/06 e recebido no dia 02/07;OBS: Custo financeiro de 5 % ao mês. Para melhor analisar é indispensável que seja efetuada a análise na mesma data-base, independentemente do dia do faturamento, no entanto, respeitando-se as datas de recebimentos a contar da data da análise. Assim, utilizaremos a data de 27/06Opção a:VALOR DA MERCADORIA MENOS VALOR DO ICMS = VALOR LÍQUIDO 2000 chs FV 340 chs FV1 n 13 enter 30 : n5 i 5 iPV => 1880,00 MENOS PV => 332,89 = 1.547,11

Opção b:VALOR DA MERCADORIA MENOS VALOR DO ICMS = VALOR LÍQUIDO 2000 chs FV 340 chs FV33 enter 30 : n 44 enter 30 : n5 i 5 iPV => 1895,49 MENOS PV => 316,52 = 1.578,97

14

7. ANÁLISE DE INVESTIMENTOS1

7.1 – ANÁLISE DE INVESTIMENTOS

Análise de Investimentos pode ser definida como um conjunto de técnicas que permitem a comparação entre os resultados de tomadas de decisões referentes a alternativas distintas, de uma maneira científica.

Nessas comparações, as diferenças que marcam as alternativas devem ser expressas tanto quanto possível em termos quantitativos (valor, prazos, taxas, etc.).

Para se expressar em termos quantitativos as diferenças entre as alternativas em uma tomada de decisões é usada basicamente a ferramenta chamada Matemática Financeira.

Nesse sentido é que muitos autores consideram que a Engenharia Econômica é, em boa parte, uma aplicação das técnicas de Matemática Financeira nos problemas de tomada de decisões, envolvendo análise de investimentos, substituições de equipamentos, e mesmo o estudo da depreciação.

Finalizando, acrescente-se que na tomada de decisão a alternativa escolhida deve ser sempre a mais econômica, após a verificação de que todas as variáveis que influem no sistema foram convenientemente consideradas.

7.2 - PRINCÍPIOS FUNDAMENTAIS DA ENGENHARIA ECONÔMICAa) Não existe decisão com alternativa única. Só se pode comparar alternativas homogêneas. Exegese: o que é melhor comprar, um apartamento num bairro nobre por R$ 100.000 ou um apartamento num bairro periférico por R$ 40.000? Não será possível esta comparação se não conseguirmos a homogeneidade de dados de comparação. Se todas as características dos bens usados no exemplo fossem iguais, aí sim poderíamos dizer que o segundo bem seria a melhor opção.b) Apenas as diferenças de alternativas são relevantes. Se em ambas as alternativas tivermos uma série de custos ou receitas iguais, eles não são necessários para decidir qual das alternativas é melhor, uma vez que existindo nas duas alternativas no mesmo momento, sua diferença se anula.c) Os critérios para decisão de alternativas econômicas devem reconhecer o valor do dinheiro no tempo. Não se pode comparar simplesmente se a alternativa A (investir um milhão e receber 3 milhões em 2 anos) é melhor que a alternativa B (investir um milhão e receber 5 milhões em 4 anos), porque existe uma defasagem das alternativas com relação ao tempo. Não se pode simplesmente escolher a alternativa B porque 5 milhões superam os 2 milhões da outra opção. Para se fazer a comparação temos que igualar o tempo de vida ou de utilização das alternativas.d) Não se pode esquecer o problema do capital escasso. De nada adianta existir uma alternativa excepcionalmente rentável, se o capital próprio mais o capital conseguido com terceiros não é suficiente para cobrir as necessidades de capital desta alternativa.e) Decisões separáveis devem ser tomadas separadamente. Este princípio requer que todos os problemas e alternativas econômicas de investimento sejam cuidadosamente avaliados para determinar o número, tipo e seqüência de decisões necessárias. Se não houver o cuidado de se tratar decisões separáveis separadamente é possível que as soluções ótimas fiquem obscurecidas na análise.f) Deve-se sempre atribuir certo peso para os graus relativos de incerteza associados às previsões efetuadas. Como em todas as alternativas de investimento sempre temos valores estimativos, deve-se tomar a precaução de atribuir a cada destes eventos certo grau de

1 Adaptado do livro Análise de Investimentos (Casarotto & Kopitke – Ed. Atlas)

15

incerteza. A consideração formal do grau e do tipo de incerteza serve para assegurar que a qualidade da solução será conhecida pelos responsáveis pelas tomadas de decisões.g) As decisões devem levar também em conta os eventos qualitativos não quantificáveis monetariamente. A seleção de alternativas requer que as possíveis diferenças entre alternativas sejam claramente especificadas. Sempre que possível, essas diferenças devem ser quantificáveis em uma unidade comum, geralmente unidade monetária, para fornecer uma base para a seleção dos investimentos. Os eventos não quantificáveis devem ser, entretanto, claramente especificados a fim de que os responsáveis pela tomada de decisão tenham todos os dados necessários relacionados, de forma a poder decidir corretamente. Saliente-se que em certos casos a alternativa mais econômica não é a melhor solução em função dos dados monetários ou não quantificáveis.h) Realimentação de informações. A realimentação de dados para os técnicos responsáveis pelo estudo de alternativas é vital para um reajuste das alternativas realizadas, além de permitir o aumento do grau de sensibilidade e também para que se previnam erros nas decisões futuras.i) Dados econômicos/gerenciais. No estudo de alternativas deve-se Ter sempre presente que os valores e os dados que interessam são sempre os econômicos e gerenciais. Os dados contábeis só são importantes na avaliação após o imposto de renda. Assim, embora contabilmente a vida de uma máquina seja de 10 anos, economicamente pode-se efetuar o estudo considerando sua vida econômica de 5 anos, ou seja, determinarmos que a máquina deve ser paga em 5 anos.

7.3 – MÉTODOS EQUIVALENTES PARA ESCOLHA DE ALTERNATIVASQualquer metodologia a ser adotada no processo de análise necessariamente deve

incluir:a) Quanto investir (em $);b) Data de pagamento/recebimento para cada alternativa;c) Taxa de retorno mínima que deve ser obtida com a aplicação de capital disponível

em outros investimentos.A rentabilidade de uma série de pagamentos é dada pela taxa de juros que permitiria

ao capital empregado fornecer certo retorno.Ao analisar um possível investimento, deve-se levar em consideração que o mesmo já

deslocou capital passível de ser aplicado em outros investimentos que possibilitariam retorno. Portanto, esse investimento, para tornar-se atrativo, deverá render no mínimo, a taxa de juros equivalente à rentabilidade das aplicações correntes de pouco risco, como a Caderneta de Poupança.

Os métodos de análise são equivalentes entre si no sentido de que adequadamente aplicados, levam à soluções idênticas. A análise de investimentos é a maneira que temos de antecipar, através de uma estimativa, os prováveis resultados a serem obtidos.

Serão ministrados os fundamentos básicos da análise de investimentos, pretendendo dar condições de iniciar os estudos e, como cada análise é um novo assunto, mostrar como podemos de diversas maneiras diferentes tirar nossas conclusões, possibilitando avaliar qual a melhor alternativa de investimento.

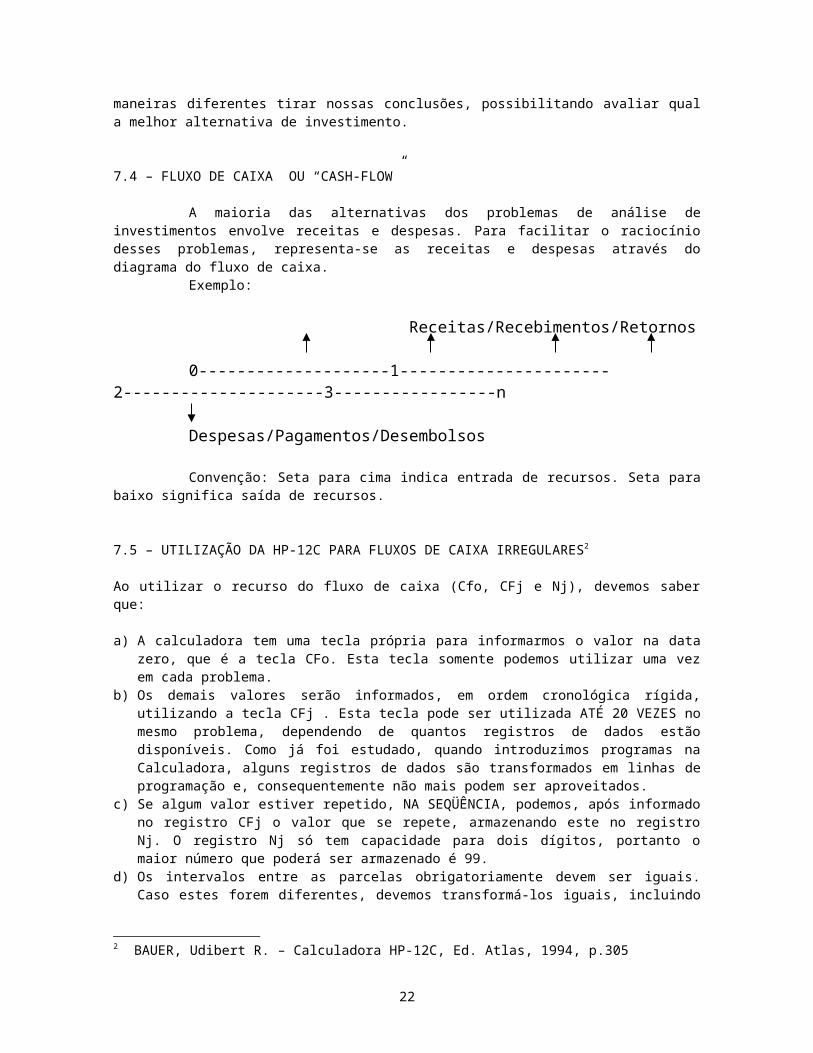

7.4 – FLUXO DE CAIXA OU “CASH-FLOW”

A maioria das alternativas dos problemas de análise de investimentos envolve receitas e despesas. Para facilitar o raciocínio desses problemas, representa-se as receitas e despesas através do diagrama do fluxo de caixa.

Exemplo:

Receitas/Recebimentos/Retornos 0--------------------1----------------------2---------------------3-----------------n

16

Despesas/Pagamentos/Desembolsos

Convenção: Seta para cima indica entrada de recursos. Seta para baixo significa saída de recursos.

7.5 – UTILIZAÇÃO DA HP-12C PARA FLUXOS DE CAIXA IRREGULARES2

Ao utilizar o recurso do fluxo de caixa (Cfo, CFj e Nj), devemos saber que:

a) A calculadora tem uma tecla própria para informarmos o valor na data zero, que é a tecla CFo. Esta tecla somente podemos utilizar uma vez em cada problema.

b) Os demais valores serão informados, em ordem cronológica rígida, utilizando a tecla CFj . Esta tecla pode ser utilizada ATÉ 20 VEZES no mesmo problema, dependendo de quantos registros de dados estão disponíveis. Como já foi estudado, quando introduzimos programas na Calculadora, alguns registros de dados são transformados em linhas de programação e, consequentemente não mais podem ser aproveitados.

c) Se algum valor estiver repetido, NA SEQÜÊNCIA, podemos, após informado no registro CFj o valor que se repete, armazenando este no registro Nj. O registro Nj só tem capacidade para dois dígitos, portanto o maior número que poderá ser armazenado é 99.

d) Os intervalos entre as parcelas obrigatoriamente devem ser iguais. Caso estes forem diferentes, devemos transformá-los iguais, incluindo intervalos com valor 0 (zero). Caso não conseguirmos não podemos utilizar o Fluxo de Caixa.

e) A taxa será informada no registro “i”, como nas demais funções financeiras, sempre para o intervalo existente entre as parcelas.

f) Quando queremos saber o valor atual devemos solicitar o resultado usando a tecla NPV.g) Quando queremos encontrar a taxa interna de retorno, solicitamos o resultado através da tecla

IRR.

7.6 – VIDA ECONÔMICATambém conhecida como “Vida Útil”, consiste no intervalo de tempo entre o início e o final previsto

para determinado investimento.

7.7 – TAXA DE ATRATIVIDADE OU TAXA MÍNIMA DE ATRATIVIDADE (TMA)Consiste na taxa mínima de retorno que o investidor pretende conseguir como

rendimento ao realizar algum investimento. A TMA é a taxa a partir da qual o investidor considera que está obtendo ganhos financeiros. Uma das formas de se analisar um investimento é confrontar a TIR (Taxa Interna de Retorno ou “Internal Rate Return” IRR) com a TMA do investidor. Exemplo: se posso ganhar 0,5% a.m. na Poupança, qualquer outro investimento que se faça deverá suplantar a Poupança para ser atrativo. Ou seja, a TMA, neste caso, é de 0,5% a.m. Um outro exemplo é do perfume/flores para namorada.

7.8 – MÉTODOS DE ANÁLISE DE INVESTIMENTOSVeremos os três principais métodos de investimentos.

7.8.1 – TAXA INTERNA DE RETORNO (TIR ou IRR)Por definição a taxa interna de retorno de um fluxo de caixa é a taxa para a qual o

valor presente do fluxo de caixa é nulo (= a zero).Freqüentemente a taxa de retorno só pode ser encontrada por tentativas e,

infelizmente, não existem métodos que permitam obter o resultado em poucas tentativas.Como regra geral sugere-se o seguinte procedimento para determinação de taxas de

retorno:a) Arbitrar (chutar) uma taxa e calcular o valor presente do fluxo de caixa.

2 BAUER, Udibert R. – Calculadora HP-12C, Ed. Atlas, 1994, p.305

17

b) Se o valor presente for positivo, aumentar o valor da taxa e recalcular. Se for negativo, diminuir o valor da taxa.

c) Repetir o passo anterior até que se chegue a um valor presente tão próximo de zero quanto se queira.

Existem softwares para resolução deste problema. Algumas calculadoras já possuem esta função pré-programada como é o caso das HP12C

7.8.2 – VALOR PRESENTE LÍQUIDO (VPL) ou NET PRESENT VALUE (NPV)Calcula-se o valor presente dos termos do fluxo de caixa para somá-los ao

investimento inicial de cada alternativa. Escolhe-se a alternativa que apresentar melhor valor presente. A taxa utilizada para descontar o fluxo (ou seja, para trazer a valor presente) é a TMA.

Normalmente este método é utilizado para análise de investimentos isolados que envolvam o curto prazo ou que tenham baixo número de períodos.

Regra prática para interpretar o VPLSE VP NEGATIVO i é menor que a TMA SE VP POSITIVO i é maior que a TMA

7.8.3 – PAY-BACK (TEMPO DE RECUPERAÇÃO DE CAPITAL)Alguns analistas, ainda se utilizam de métodos não exatos, cujo principal método é o

Pay-back time ou Tempo de Recuperação do Capital Investido.Mede o tempo necessário para o que o somatório das parcelas periódicas seja igual

ao investimento inicial.Pode ser melhorado em termos de confiabilidade se utilizar os Valores Presentes no

cálculo.Brasmotor = 1,5 anos ou 5 anos (para grandes investimentos)Ceval = 5 anosEmbraco = 3 anos

7.9 – LISTA DE EXERCÍCIOS

1) Qual a taxa de retorno (IRR) do investimento conforme o quadro abaixo?PERIODO PAGAMENTO RECEBIMENTO0 2000 1 10002 6003 1.500Rotina:2000 chs G Cfo1000 G CFj600 G CFj1500 G CFjf IRR => 23,48 (ao período)

1.2) Calcule o VPL de um negócio de temporada de verão, conforme tabela a seguir com TMA de 2% ao mêsPERIODO PAGAMENTO RECEBIMENTO0 1200 1 10002 600Rotina:1200 chs G Cfo1000 G CFj 600 G CFj

18

2 if NPV => 357,09 (valor positivo = taxa maior que a TMA)

2) Você tem duas ofertas para aquisição de máquina industrial.PROPOSTA =A=30% no pedido = $ 6.000,oo30% com os projetos (60 dias) = $ 6.000,oo30% com a fabricação (120 dias) = $ 6.000,oo10% na entrega (a 150 dias do pedido) = $ 2.000,ooValor total R$ 20.000

PROPOSTA =B=15% no pedido = $ 3.450,oo35% projetos (90 dias) = $ 8.050,oo50% na entrega (150 dias do pedido) = $ 11.500,ooValor total R$ 23.000Se sua TMA é de 2% ao mês, qual proposta aceitar?

PROPOSTA =A=6000 chs G Cfo6000 chs G CFj6000 chs G CFj2000 chs G CFj2 if NPV = > - 19.534,01 (valor atual da máquina)

PROPOSTA =B=3450 chs G Cfo8050 chs G CFj11500 chs G CFj2 if NPV = - 22.395,60 (valor atual da máquina)

3) Calcule a TIR de investimento de $ 20.000 que gerou retorno de $ 3.116 por 10 meses consecutivos.

20.000 chs G Cfo3116 G CFj10 Njf IRR => 9,00

4) Pelo método Pay-back, considerando os investimentos (-100, 50, 30, 20, 100) e (-100, 20, 30, 50, 100), qual o melhor investimento?

5) Um projeto em que se investe 20 mil hoje para receber 5, 4, 6, 6, e 8 mil por mês, nos próximos 5 meses tem taxa de atratividade de 12% ao mês. Este investimento é viável? Utilize o Método NPV

20000 chs G Cfo5000 G CFj4000 G CFj6000 G CFj6000 G CFj8000 G CFj

19

12 if NPV => 276,27 (valor positivo significa Taxa mensal maior que a TMA = Viável)

6) Um empréstimo de $ 22.000 será pago em prestações mensais sucessivas de $ 11, 6 e 9 mil. A taxa de juros de mercado é de 10% ao mês. Verifique se o empréstimo é viável.

20000 G Cfo11000 chs G CFj6000 chs G CFj9000 chs G CFj10000 chs G CFJf IRR => 28,81 (taxa maior que o do mercado usada como TMA = inviável)

7) Uma empresa cuja TMA é de 6% ao ano, dispõe de duas alternativas para introduzir uma linha de fabricação para um dos componentes de seu principal produto. A alternativa =A= é para um processo automatizado que exigirá um investimento de $ 40.000 e propiciará saldos anuais de $ 6.232 nos 5 primeiros anos e $ 5.500 durante outros 5 anos. A alternativa =B= é para um processo semi-automatizado, com investimentos menores ($ 20.000), mas devido ao uso mais intenso de mão-de-obra propiciará saldo anual de $ 3.256, também para os próximos 10 anos. Qual a alternativa você escolheria? Use a IRR

ALTERNATIVA = A = ALTERNATIVA = B =40000 chs G CFo 20000 chs G CFo6232 G CFj 3256 G CFj 5 G Nj 10 G Nj5500 G CFj f IRR => 10,015 G Njf IRR => 7,90

ANEXOS

1. Cálculo do Valor do Lance no Consórcio2. Cálculo da TIR ou IRR e do VPL ou NPV3. Equivalência de Taxa por Programa4. Empréstimo pelo Método Price5. Cálculo dos Juros do Cheque Especial6. Como negociar cheques pré-datados com bancos7. Como negociar cheques pré-datados com factoring8. Como negociar descontos de duplicatas

20

CÁLCULO DO VALOR DO “LANCE” NO CONSÓRCIO

Para o comprador que deseja escapar das taxas de juros dos financiamentos o consórcio é uma opção. Contudo, se a empresa necessitar garantir a retirada do veículo no ato, é imprescindível fazer um lance vencedor.

Convém salientar que se o lance tiver um valor demasiadamente alto, a taxa de juros embutida na taxa de administração pode superar a dos financiamentos (utilizada como TMA – Taxa Mínima de Atratividade) ou seja, quanto maior for o lance vencedor, maior será a taxa de juros.

Tomando como exemplo um modelo popular que custa $ 11.350,oo cujo consórcio está em 50 prestações de $ 277,oo.

Se por acaso o consorciado fosse contemplado por sorteio logo na primeira assembléia, o juro que estaria embutido no consórcio seria mínimo assim calculado:

F CLx REGG BEG 11350 CHS PV277 PMT50 NI => 0,85% a.m. ou 10,64% a.a. acrescida da variação do bem no período.

Para não depender da sorte, calcular o valor do lance a ser oferecido e Que projeta uma taxa de juros de até 3,2% a.m. (por exemplo) mais a variação do preço do bem. Com os parâmetros anteriores já introduzidos na HP-12C, teclar:3,2 iPV será -7.083,oo11.350,oo +cujo resultado é $ 4.266,oo ou o equivalente a 15 prestações. Um lance superior a isto, ainda que vencedor, estaria custando mais caro que a TMA de 3,2%.

Caso não seja vencedor com lances abaixo do limite calculado ($ 4.266,oo), resta a certeza de não estar fazendo um mau negócio e partir para a próxima assembléia, refazendo os cálculos com a subtração de uma prestação.

21

CÁLCULO DA TAXA INTERNA DE RETORNO (TIR) OU IRR

Supondo um investimento com “cash-flow” abaixo: 40 50 60 ________________________________________________________

100Rotina:F regF fin100 chs G Cfo40 G CFj50 G CFj60 G CFjF IRR“running” 21,65

CÁLCULO DO VALOR PRESENTE LÍQUIDO (VPL) OU NPV

Com os mesmos dados do exemplo anterior, acrescido da taxa mínima de atratividade (TMA) de 3% ao período.Rotina:F regF fin100 chs G Cfo40 G CFj50 G CFj60 G CFj4 if NPV “running” 40,87 (Valor positivo = investimento com retorno superior à TMA)

Comprove que o investimento supera a TMA, teclando f IRR => 21,65

22

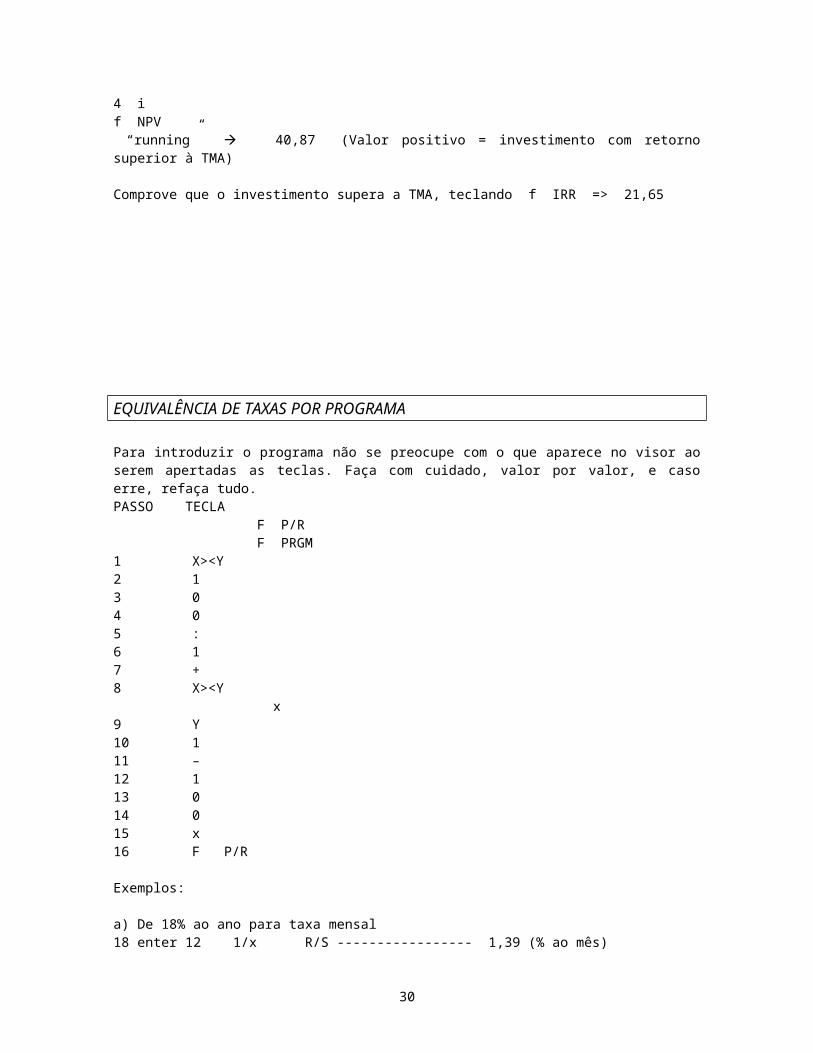

EQUIVALÊNCIA DE TAXAS POR PROGRAMA

Para introduzir o programa não se preocupe com o que aparece no visor ao serem apertadas as teclas. Faça com cuidado, valor por valor, e caso erre, refaça tudo.PASSO TECLA F P/R F PRGM1 X><Y2 13 04 05 :6 17 +8 X><Y x9 Y10 111 –12 113 014 015 x16 F P/R

Exemplos:

a) De 18% ao ano para taxa mensal18 enter 12 1/x R/S ----------------- 1,39 (% ao mês)

b) De 15,5% ao mês para taxa semestral.15,5 enter 6 R/S ---------------- 137,41 (% ao semestre)

c) De 30% ao mês para taxa diária30 enter 30 1/x R/S ------------- 0,878383 (% ao dia)

d) De 1% ao dia para taxa mensal1 enter 30 R/S -------------- 34,78 (% ao mês)

23

EMPRÉSTIMO PELO MÉTODO PRICE (FRANCÊS)

Exemplo: Dívida de $ 20.000,oo será paga em 5 parcelas mensais, juros de 1% a.m. . Elabore a planilha com os dados oriundos da HP-12CRotina:F REG 20000 chs PV1 i5 nPMT ----------- (no visor) ----------- 4.120,80 (vlr. Prestação)Em seqüência: 1 f AMORT --------- 200 (juros do 1o. Mês) x><y ----------- 3.920,80 (vlr. Da amortização RCL PV ---------- -16.079,20 (saldo devedor 1o. Mês)

1 f AMORT ----------- 160,79 (juros do 2o. Mês)E assim sucessivamente.

Observação: Se você fizer 5 f AMORT obtêm a soma das cinco primeira amortizações na mesma seqüência.

24

CÁLCULO DOS JUROS DO CHEQUE ESPECIAL

O cheque especial é o instrumento de crédito mais utilizado por pessoas físicas. Entretanto poucos conhecem os métodos de cálculo utilizados pelos bancos para a cobrança dos encargos. Neste aborda-se os sistemas ou métodos mais comuns.

Supondo que num mês de 30 dias o correntista apresente os seguintes saldos devedores:DIA SALDO DEVEDOR1 500 2 6003 7004 8005 9006 9007 9008 5009 60010 70011 80012 90013 90014 90015 50016 60017 60018 70019 80020 90021 90022 90023 50024 60025 70026 80027 90028 90029 50030 600

Caso o banco cobre uma taxa de juros de 15% a.m. e a cobrança dos encargos seja o saldo médio dos saldos devedores, a primeira tarefa para se conhecer os encargos é determinar o saldo devedor médio da seguinte forma.

A somatória de todos os saldos devedores dos 30 dias do mês é $ 22300. Este total dividido por 30 dias resulta em $ 743,33 de média. A taxa de juros de 15% aplicada sobre esta média resulta em $ 111,50, a serem cobrados no primeiro dia útil do mês seguinte.

Este modelo de cálculo pode resultar em algumas distorções, caso o cliente saiba manipular o seu saldo devedor. Por exemplo, se o cliente conseguir cobrir o saldo devedor no final de semana, a utilização ficaria da seguinte forma:DIA SALDO DEVEDOR1 5002 600

25

3 7004 8005 06 07 08 5009 60010 70011 80012 013 014 015 50016 60017 70018 80019 020 021 022 50023 60024 70025 80026 027 028 029 50030 600

Pelo mesmo método de cálculo, o somatório dos devedores cairia para $ 11.500 sendo a média de $ 383,33 e os juros de 15% resultariam em apenas $ 57,50

Assim, o banco estaria sendo prejudicado pois a taxa que é aplicada em todos os dias do mês estaria atuando apenas sobre os dias úteis em que o cliente manipulou a sua utilização.

Por isso, muitos bancos utilizam um outro sistema de cálculo de encargos em que a taxa é transformada para dia útil e aplicada sobre o saldo devedor de cada dia, resultando em uma capitalização dos juros acumulados.

Neste caso, temos que saber a taxa diária de 15% a.m. que é 0,637% a.d. Esta taxa agora incidirá sobre cada saldo devedor fazendo acumular um total de juros a serem pagos no primeiro dia útil do mês seguinte. Abaixo demonstra-se o cálculo dos juros para os dois primeiros dias:

1o. Dia = $ 500 x 0,637% = $ 3,19Para o segundo dia incidem juros sobre o saldo devedor de $ 600 e além disso, os juros

acima ($ 3,19) devem ser capitalizados.2o. Dia = $ 600 x 0,637% = $ 3,82 (juros do Saldo Devedor do 2o. Dia) $ 3,19 x 0,637% = $ 0,02 (juros s/juros 1o. Dia) = $ 3,19 (juros do 1o. Dia) ----------- $ 7,03 (SD + juros no 2o. Dia)

Continuando o cálculo para os demais dias chega-se a um valor de juros ao final do último dia de $ 78,48. OU seja, subindo $ 12,98 a mais que no cálculo de saldo médio, pois neste método de cálculo são apurados exatamente os encargos por dia de utilização, impedindo qualquer tipo de manipulação dos saldos, por parte do correntista.

26

COMO NEGOCIAR CHEQUES PRÉ-DATADOS COM BANCOS

A resolução 2352 de janeiro de 1997 do CMN revogou resolução anterior que proibia as instituições financeiras de realizarem operações de crédito com cheques ou garantidas por cheques e custodiar estes documentos.

O cheque pré-datado tem sido um importante instrumento de financiamento do comércio aos clientes substituindo com vantagens o tradicional contrato com carnê de pagamentos, tanto operacionalmente com em maiores facilidades de para transformar os recebíveis (cheques pré-datados em capital de giro).

Quando a empresa quer transformar os cheques recebidos em dinheiro ela pode recorrer aos desconto de cheques em bancos ou em factoring’s. Neste caso abordaremos o aspecto do desconto bancário de cheques.

Quando o negócio é realizado com o banco, os encargos são constituídos pela taxa de desconto, pela tarifa de custódia de cheques e o IOF.

Exemplo: suponha o caso de uma empresa que recebe 25 cheques por dia, 625 cheques mensais, com valor médio de $ 100,oo por cheque, totalizando $ 62.500,oo por mês, com prazo médio de 30 dias. Sua previsão de inadimplência (cheques devolvidos) é da ordem de 5%. Portanto a empresa pode contar com $ 59.375,oo ($ 62.500,oo x 0,95) para viabilizar empréstimo para capital de giro.

Admitindo que a empresa entregue os cheques a um banco para custódia e desconto ou caução (garantia) de empréstimo nas seguintes condições: taxa de juros de desconto de 3,5% ao mês, IOF de 0,0041% ao dia e tarifa de custódia de $ 0,15 por cheque, o fluxo de caixa da operação para a empresa será:

$ 57.296,88 (CR)

_______________________________________________________

(PCT) $ 59.539,23CR = crédito recebido ($ 59.375 – ($59.375 x 0,035)) = 57.296,88PCT = pagamento do crédito total, formado porPC = pagamento do crédito recebido ($ 59.375)IOF = Imposto Op. Financ. Da operação ( 0,0041% x 30 x $ 57.296,88 ) = ($ 70,48)TC = tarifa de custódia dos cheques ($ 0,15 x 625 cheques) = ($ 93,75)

A taxa de juros real da operação para a empresa (incluindo taxa de desconto, IOF e tarifa de custódia dos cheques) será de 3,91% ao mês, pois:

[ ( $ 59.539,23 / $ 57.296,88 ) – 1] x 100 = 3,91356% ao mês.

27

COMO NEGOCIAR CHEQUES PRÉ-DATADOS COM FACTORING

Factoring é uma operação não financeira recente no Brasil. Foi regulamentada pelo BC em 30 de setembro de 1988, pela Circular 1.359.

Muitas empresas confundem a operação de Factoring com o Desconto Bancário de recebíveis (duplicatas, cheques pré-datados, etc.). A principal diferença entre ambos é que se num desconto de duplicatas, por exemplo, em caso de não pagamento pelo sacado (contra quem foi emitida a duplicata), o cedente ou quem emitiu a duplicata (e não o banco) responde pela sua liquidação (é o chamado direito de regresso).

Operar com factoring é bastante diferente. Alguma empresas pseudo denominadas factoring podem adotar práticas onzenárias ou agiotagem, exigindo o direito de regresso sobre o cedente, o que se constitui crime, previsto no art. 16 da Lei 7492/86.

Afinal, o que faz uma factoring?Vende serviços associados à gestão de caixa, estoques, contas a receber e a pagar,

negociação com fornecedores, gestão de custos, etc. Como conseqüência destes serviços, a empresa de factoring adquire os direitos resultantes das vendas mercantis (duplicatas ou cheques) realizadas pelas empresas clientes. Quando um sacado não paga uma duplicata envolvida numa operação de factoring, o risco da operação é da empresa de factoring. O Cedente (empresa) não responde pela não liquidação do título.

Ao adquirir os créditos, a empresa de factoring NÃO está realizando um empréstimo. Uma operação de factoring possui dois componentes distintos:

1. Preço de compra dos direitos das vendas (créditos);2. Comissão pelos serviços prestados: gestão de caixa, estoques, contas a receber e a

pagar, negociação com fornecedores, custos, etc.

Exemplo: uma empresa contrata os serviços de uma factoring para conceder créditos e assessoria em seleção de risco por R$ 3 mil, que será tributado pelo ISS. Como conseqüência desses serviços, a empresa cedeu os direitos creditórios representados por duplicata ($ 50 mil com vencimentos para 30 dias, a uma taxa de desconto de 6%).

O fluxo de caixa da operação será:

$ 47.000 = CR

_______________________________________

$ 3.150 = SPI $ 50.000 = PGM

Onde:CRR = crédito recebido pela cessão dos direitos creditórios: $ 50.000 x 94% = $ 47.000SPI = pagamento de serviços contratados com ISS de 5% = $ 3000 x 1,05 = $ 3.150PGM = pagamentos das duplicatas pelos sacados = $ 50.000

O custo real da operação será: [ ( $ 53.150,oo / $ 47.000 ) – 1 ] x 100 = 13,0851 %

28

COMO NEGOCIAR DESCONTO DE DUPLICATAS

O desconto de duplicatas é uma forma tradicional da empresa realizar empréstimos para capital de giro, sendo um título de crédito já previsto no Código Comercial de 1850.

Toda duplicata envolve duas figuras:a) Cedente: é a empresa que vende seus produtos/serviços a seus compradores (clientes)

a prazo;b) Sacado: é o comprador (cliente) contra quem o cedente emitiu a duplicata, ou seja,

aquele que pagará o título.A forma de cobrança dos juros no desconto de duplicatas é chamada de flat, ou seja, no ato

de conceder empréstimo. É importante entender corretamente a taxa de desconto de duplicatas (também usada pelas empresas de factoring) e a taxa real de juros do empréstimo. A taxa de desconto é aplicada, no presente, sobre um montante futuro de duplicatas para se determinar o valor do empréstimo a ser entregue à empresa. A taxa de desconto é também uma antiga forma de cobrança de juros na concessão de empréstimos. Era usada na Idade Média, principalmente pelos banqueiros lombardos, diante da proibição da cobrança de juros pela Igreja Católica.

Exemplo: uma empresa possui $ 60.000 em duplicatas com vencimento para 30 dias e deseja descontá-los a uma taxa de desconto de 4% a.m. e IOF de 0,0041% ao dia. O fluxo de caixa será:

CR = $ 57.600

____________________________________________

IOF = $ 73,80 PG = $ 60.000 Onde:CR = crédito recebido ( $ 60.000 – ( $ 60.000 x 0,04) )IOF = $ 60.000 x 0,000041 x 30 diasPG = pagamentos das duplicatas pelos sacados.

As duplicatas têm dupla função, se configuram como garantia e como forma de pagamento do empréstimo. Em caso de não pagamento da duplicata pelo sacado, o cedente será o responsável pela sua liquidação. Esta prerrogativa é conhecida como direito de regresso.

Observe que os 4% aplicados para determinar o valor do empréstimo (valor presente) é uma taxa aplicada sobre o valor futuro de $ 60.000; não deve ser confundida com a taxa real de juros (juros mais IOF) embutida na operação.

Dessa forma, uma taxa de desconto de 4% a.m., representa no empréstimo um custo real (incluindo juros e IOF) de 4,30% a.m. = [($60.000 / $57.526,20) –1] x 100.

Negocie corretamente: compare as taxas adequadamente; mas cuidado para não analisar taxa de desconto versus taxa que representa o custo real do empréstimo. Geralmente, a taxa de desconto não inclui o IOF e não está compatível com os juros embutidos. Outro aspecto importante é quanto a cobrança das duplicatas. Assim, além de verificar a competitividade das taxas entre os bancos, deve ser vista a qualidade do serviço de cobrança com software de suporte que conecte seu micro ao do banco, com possibilidade de transferência eletrônica de arquivos, comando de

29

instruções, impressão de bloquetos e troca de mensagens são diferenciais importantes a serem considerados.

30