APOSTILA IRPJ 2012.01 02 - CENTRO DE ENSINO SUPERIOR … · Contabilidade Tributária, trabalhado...

38

2012.01 Prof. Esp. Ailton Nóbrega [email protected] www.profailtonnobrega.blogspot.com.br IMPOSTO DE RENDA PESSOA JURÍDICA

Transcript of APOSTILA IRPJ 2012.01 02 - CENTRO DE ENSINO SUPERIOR … · Contabilidade Tributária, trabalhado...

2012.01

Prof. Esp. Ailton Nóbrega

www.profailtonnobrega.blogspot.com.br

IMPOSTO DE RENDA PESSOA JURÍDICA

2

APRESENTAÇÃO

Buscando complementar as informações trabalhadas em sala de aula com os

alunos, atendendo a solicitação da Coordenação do Curso de Ciências Contábeis do

CEAP, desenvolvi este material relativo ao conteúdo da disciplina Planejamento e

Contabilidade Tributária, trabalhado na turma do quarto período (4º CCN) no Curso de

Ciências Contábeis do Centro de Ensino Superior do Amapá - CEAP.

O objetivo é deste conteúdo é proporcionar aos acadêmicos um conhecimento

prático sobre a legislação, cálculo e provisão do Imposto de Renda Pessoa Jurídica.

3

01. IMPOSTO DE RENDA

1.1 NORMAS GERAIS

1.1.1 Tributação das Pessoas Jurídicas

Conforme disposto no Código Tributário Nacional, o fato gerador do imposto de renda é a aquisição de disponibilidade econômica ou jurídica, de renda, assim entendida, o produto do capital, do trabalho ou da combinação de ambos e, de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no valor daquela.

1.1.2 Conceito de tributo direto

Tributos diretos são aqueles que recaem definitivamente sobre o contribuinte que está direta e pessoalmente ligado ao fato gerador. Assim, a mesma pessoa é o único contribuinte, de fato e de direito.

Os tributos diretos são aqueles que incidem sobre o patrimônio e a renda; como por exemplo: o IPTU, o IRPJ, o IRPF e a CSL.

Pela lei, essas obrigações não podem ser objeto de repercussão, ou seja, repassado para o preço ou para outra pessoa. Contudo, é comum nos contratos de locação imobiliária, incluir uma cláusula obrigando o locatário ao pagamento do IPTU, ou seja, repassando um imposto sobre a propriedade para quem verdadeiramente não é o proprietário.

Essa cláusula, porém, só tem validade entre as partes e não pode ser oposta ao Fisco; como ensina Rubens Gomes de Sousa, em sua obra “compêndio de legislação tributária”, 1975, página 98, abaixo transcrita:

"Os efeitos tributários dos atos, contratos ou negócios são os que decorrem da lei tributária e não podem ser modificados ou alterados pela vontade das partes, ao contrário do que acontece no direito privado, em que as partes, pelo menos em certos casos, podem alterar ou modificar os efeitos jurídicos dos atos, contratos ou negócios, mudando-lhes a forma embora sem lhes alterar a substância”.

Por essa razão, se o inquilino não pagar o IPTU, a execução fiscal recairá sobre o imóvel e seu proprietário, exatamente como determina a lei tributária, esta de direito público.

Portanto, a citada cláusula contratual que atribuiu o dever de pagar o IPTU ao locatário e por este descumprida é de direito privado. Logo, sendo acordo os contratantes, eventuais questões no particular devem ser resolvidas entre as partes, isto é, locador e locatário.

4

Em passado recente de alta inflação mensal, que não permitia uma comparação de preços pelo consumidor, haja vista a rapidez com que aumentavam; muitos administradores empresariais repassavam para o preço final também os encargos com o IRPJ e a CSLL.

Neste caso, bastava um simples cálculo matemático de previsão dos referidos tributos para inserir suas repercussões no preço final.

O advento da relativa estabilidade econômica, no presente, passou a permitir a comparação de preços pelo consumidor, bem como a maior concorrência e competitividade em qualidade e tecnologia pela abertura das importações ao mercado mundial. O preço hoje é o que o mercado estiver disposto a pagar pelo produto ou seu similar. Logo, o preço é ditado pela concorrência e pela lei da oferta e procura, e não mais pelo produtor ou comerciante.

Por outro lado, o lucro esperado é ditado pelo investidor, seja ele administrador ou apenas um sócio do empreendimento, visto que deseja boa remuneração para seu capital.

Assim sendo, só resta ao administrador empresarial, como um equilibrista, adequar seu desencaixe para atender a essas novas variáveis.

A tentativa de repassar para o preço os tributos diretos inviabilizará a comercialização do produto. Logo, a tributação direta sobre o lucro tem que ser suportada por quem o auferiu e deve ser levada em consideração por ocasião do investimento.

Ironicamente, a tributação direta da renda, face ao instituto jurídico, apesar da enorme legislação vigente a ela vinculada, passa a ser cumprida em decorrência de uma nova ordem e realidade econômica.

Comporta ressaltar, novamente, que o Direito deve estar sempre atento ao fato e ao valor que a sociedade lhe atribui, para traçar as normas que regerão a conduta diante da ocorrência do fato.

Na particularidade do fato examinado, valor e norma, recomenda-se à leitura do livro Noções Preliminares de Direito, do Prof. Miguel Reale, indicado nas referências bibliográficas.

5

02. NORMAS DA CONSTITUIÇÃO FEDERAL

A Constituição Federal dá competência à União para a cobrança do Imposto de Renda e Proventos de Qualquer Natureza; dispondo em seu artigo 153, III, como princípios básicos, em seu § 22:

§ 2 - O imposto previsto no inciso III – será informado pelos critérios da generalidade, da universalidade e da progressividade na forma da lei.

Na verdade, o critério da generalidade é o de que toda e qualquer forma de renda ou provento deve ser tributada nos limites e condições da lei.

Por outro lado, o da universalidade é de que o tributo deverá ser cobrado de todos que auferirem renda, nos exatos termos fixados na lei, sem distinção de nacionalidade, sexo, cor, profissão, religião ou capacidade jurídica.

Finalmente, o critério da progressividade diz que o imposto deve ser graduado por faixas de renda, de forma que as alíquotas mais altas recaiam sobre as faixas maiores de renda. Em resumo, é a tentativa de aplicar o preceito de justiça tributária, que diz: "quem pode mais, paga mais, quem pode menos, paga menos, e quem não pode, não paga nada".

03. NORMAS DO CÓDIGO TRIBUTÁRIO NACIONAL

Definida a competência tributária para instituir o imposto, cabe à lei ordinária federal, aprovada pelo Congresso Nacional, instituí-lo, atendidos os princípios constitucionais e as normas gerais da legislação de regência, definidas na lei comple-mentar, que, como já dito, é lei nacional e se sobrepõe às leis ordinárias, sejam elas Federais, Estaduais ou Municipais.

No plano do Imposto de Renda, a lei complementar que disciplina as normas e os conceitos fundamentais do referido tributo é o CTN, Lei nº 5.172/66.

O Código Tributário Nacional define os três elementos fundamentais desse imposto, ou seja, o fato gerador, a base de cálculo e o contribuinte. Comporta afirmar neste caso que, nenhuma disposição de lei hierarquicamente inferior poderá contrariar ao comando do CTN.

6

3.1 – FATO GERADOR

"Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica”:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

Por sua vez, a LC nº. 104/2001 acrescentou dois novos parágrafos a esse artigo:

§ 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

§ 2o Na hipótese da receita ou do rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

O art. 43 dispõe que o fato gerador é a aquisição da disponibilidade econômica ou jurídica da renda ou do provento. Aquisição da disponibilidade econômica referida é o efetivo recebimento da renda. Regime de caixa, portanto.

Por outro lado, a aquisição da disponibilidade jurídica é a constituição do direito de receber a renda. Neste caso, regime de competência.

A venda de mercadoria a prazo, no ato de sua entrega ao comprador, acompanhada do respectivo documento fiscal, gera, para o vendedor, o direito de receber seu valor, no prazo convencionado. Dessa forma, o vendedor adquiriu a disponibilidade jurídica. É o credor de uma relação jurídica na qual o devedor é o comprador; o objeto é a prestação patrimonial representada pelo pagamento do preço da venda e teve como causa a vontade das partes. Aqui o título de crédito representativo desse direito é a duplicata mercantil.

Se vendida em março, para pagamento em abril, ela será considerada na receita de março, ou seja, do primeiro trimestre, pela aquisição da disponibilidade jurídica, e não em abril, ou seja, no segundo trimestre, quando seu valor será efetivamente recebido, ou seja, quando será adquirida a disponibilidade econômica. Regime de competência, portanto.

Avançando, constatamos que a renda é definida no inciso I do art. 43 do CTN, como o produto do capital, do trabalho ou da combinação de ambos.

7

Produtos da aplicação de capital, simplesmente falando, são, por exemplo, os lucros, juros, alugueres, dividendos, etc.

As remunerações do trabalho, com ou sem vínculo empregatício, são, por exemplo, salários para empregados, honorários para profissionais liberais, vencimentos nos casos dos funcionários públicos, soldos para militares e, finalmente, “pró-labore” para sócios.

A combinação de aplicação de capital - máquinas, instalações, mercadorias, matérias-primas, etc e de trabalho, com ou sem vínculo empregatício, é a característica principal da atividade empresarial que, se bem administrada, vai produzir um resultado econômico positivo, ou seja, o lucro. Este é, portanto, o produto da aplicação do capital e do trabalho, combinados e com providências gerenciais implementadas pela pessoa jurídica.

Já os proventos de qualquer natureza são os acréscimos patrimoniais que não sejam resultantes da aplicação de capital; do trabalho ou da combinação de ambos; como podemos exemplificar os ganhos em loterias, heranças e legados.

O fato gerador do Imposto de Renda é, por definição legal, um fato periódico, ou seja, não resulta de um único ato, em determinada data. Ele é complexo e se materializa ao longo de todo o período de apuração, que pode ser trimestral ou anual, segundo a tipicidade.

Assim, fica claro que o resultado econômico final só é conhecido no encerramento do período de apuração, porquanto sujeito a uma série de fatores que a ele se incorpora.

Durante o transcorrer do período de apuração trimestral, por exemplo, poderá haver meses de prejuízo, alternados com outros de lucros. O resultado final será a soma algébrica desses resultados mensais, positivos ou negativos, que sintetizará no resultado econômico.

A partir da Lei 9.430/96, foi adotado o período de apuração trimestral. O imposto passou a ser devido trimestralmente e, por conseqüência direta, a base de cálculo também deve ser apurada no final de cada trimestre.

É importante destacar que o imposto é determinado pela aplicação da alíquota sobre a respectiva base de cálculo em moeda nacional.

8

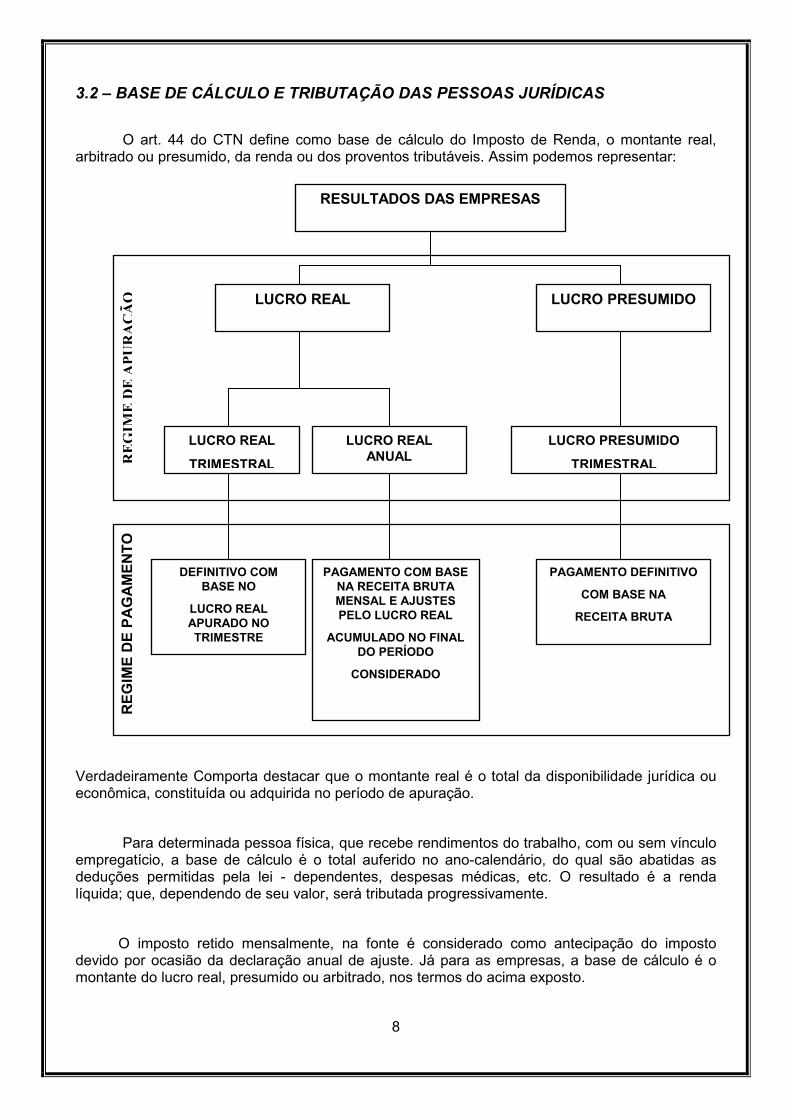

3.2 – BASE DE CÁLCULO E TRIBUTAÇÃO DAS PESSOAS JURÍDICAS

O art. 44 do CTN define como base de cálculo do Imposto de Renda, o montante real, arbitrado ou presumido, da renda ou dos proventos tributáveis. Assim podemos representar:

Verdadeiramente Comporta destacar que o montante real é o total da disponibilidade jurídica ou econômica, constituída ou adquirida no período de apuração.

Para determinada pessoa física, que recebe rendimentos do trabalho, com ou sem vínculo empregatício, a base de cálculo é o total auferido no ano-calendário, do qual são abatidas as deduções permitidas pela lei - dependentes, despesas médicas, etc. O resultado é a renda líquida; que, dependendo de seu valor, será tributada progressivamente.

O imposto retido mensalmente, na fonte é considerado como antecipação do imposto devido por ocasião da declaração anual de ajuste. Já para as empresas, a base de cálculo é o montante do lucro real, presumido ou arbitrado, nos termos do acima exposto.

RESULTADOS DAS EMPRESAS

LUCRO PRESUMIDO

LUCRO REAL

TRIMESTRAL

LUCRO REAL ANUAL

LUCRO PRESUMIDO

TRIMESTRAL

DEFINITIVO COM BASE NO

LUCRO REAL APURADO NO TRIMESTRE

PAGAMENTO COM BASE NA RECEITA BRUTA MENSAL E AJUSTES PELO LUCRO REAL

ACUMULADO NO FINAL DO PERÍODO

CONSIDERADO

PAGAMENTO DEFINITIVO

COM BASE NA

RECEITA BRUTA

LUCRO REAL

REGIME DE APURAÇÃO

RE

GIM

E D

E P

AG

AM

EN

TO

9

3.2.1 – Lucro Real

O lucro real é um conceito fiscal e não um conceito econômico. No conceito econômico, o lucro é o resultado positivo da soma algébrica de receita bruta de vendas ou serviços; deduzida das devoluções e dos tributos incidentes sobre a venda, dos custos das despesas operacionais. O resultado, quanto positivo, é o lucro operacional; e, se negativo, é o prejuízo. A esse resultado deve ser adicionado ou deduzido do lucro operacional o resultado positivo ou negativo das receitas e despesas não operacionais, determinando-se o resultado do exercício. Ou seja, o resultado antes do IR e da CSLL.

A Lei do Imposto de Renda denomina esse resultado contábil, portanto, econômico, de lucro líquido; fato que contraria as disposições da Lei das Sociedades por Ações, que é a lei básica para fins das demonstrações emitidas pela contabilidade.

Logo, de acordo com a legislação comercial, cuja lei básica é a das Sociedades por Ações – Lei 6.404/76, o lucro líquido é apurado deduzindo-se do resultado do exercício as provisões para pagamento do IR e da CSL. Portanto, o lucro líquido é o saldo remanescente, que fica à disposição da assembléia de sócios ou de acionistas para deliberarem sobre a sua destinação.

O lucro real, conforme determina o art. 247 do RIR, é o lucro líquido, lucro antes do IR e da CSLL do período de apuração, ajustado pelas adições e exclusões prescritas em lei. Nos termos do mesmo RIR, esse lucro ajustado será base de cálculo para a compensação de prejuízos fiscais de períodos anteriores.

Portanto, o lucro real só pode ser determinado mediante escrituração contábil.

A denominação de lucro real para uma apuração eminentemente fiscal é, na prática, para dizer ao menos, inadequada. Com efeito, real dá a idéia de verdadeiro; que, no caso, é o resultado econômico positivo - receitas maiores que despesas do período considerado.

Na prática, verifica-se que, às vezes, a empresa tem um resultado econômico negativo, ou seja, prejuízo, mas, obedecendo à legislação do Imposto de Renda, que manda adicionar ou excluir valores considerados não dedutíveis ou então já tributados em outra empresa para, assim, apurar o denominado lucro real. Na verdade, nada mais irreal que referida regra.

3.2.2 Lucro Presumido

O Lucro Presumido e uma alternativa para pequenas e médias empresas, até o limite da receita bruta total, estabelecida em lei. Essas, ao invés da apuração do lucro realmente auferido, ou seja, através da escrituração contábil, podem presumir o valor do lucro sobre suas receitas. Assim, dispensam a instituto da escrita mercantil, desprezam as despesas do período e, apenas com base na receita bruta, elas presumem a efetividade de lucro com base na aplicação de determinado percentual sobre a respectiva base de cálculo.

10

Por exemplo:

Receita bruta de 100.000,00 x 8% = lucro presumido de 8.000,00.

Imposto de Renda: devido 15% x 8.000,00 = 1.200,00

No particular da sistemática sob exame, o grande desafio consiste saber se realmente a empresa operou com lucro de R$ 8.000,00 no período base, porquanto as despesas não foram imputadas contra as receitas auferidas. Todavia, é bom que se reconheça, é uma regra da legislação, editada com fundamentos a beneficiar os pequenos empreendedores. Sabe-se que do ponto de vista de desencaixes fiscais, na maioria das vezes, é muito mais prejudicial que benéfica aos empresários.

3.2.3 – Lucro Arbitrado

É uma faculdade do Fisco, prevista para os casos em que a pessoa jurídica não mantenha escrituração revestida das formalidades requeridas; quando deixa de elaborar as respectivas demonstrações financeiras; tenha a escrituração desclassificada pela fiscalização; optou indevidamente pela tributação com base no lucro presumido, ou, ainda, se não mantém arquivo de documentos. Em qualquer dessas hipóteses, o Fisco poderá arbitrar o lucro, cujas regras de arbitramento estão-se tomando cada vez mais severas. O instituto do arbitramento implica em pagamento de imposto maior que aquele apurado pelas regras tradicionais.

A legislação de regência estabelece que autoridade tributária poderá fixar o lucro arbitrado por um percentual sobre a receita bruta, esta quando conhecida, ou com base no valor do ativo, do capital social, do patrimônio líquido, da folha de pagamento de empregados, das compras, do aluguel das instalações ou do lucro líquido auferido em períodos anteriores.

O arbitramento do lucro por parte da autoridade tributária é medida fiscal extrema e não exclui a aplicação de penalidades cabíveis, sendo, portanto, cumulativas ao imposto.

3.3 – CONTRIBUINTE

O art. 45 do CTN define o contribuinte como o titular da disponibilidade da renda ou provento, ou seja, a pessoa física ou jurídica. A lei pode, ainda, atribuir essa condição ao possuidor, a qualquer título, dos bens produtores da renda ou proventos tributáveis.

A lei também atribui, à fonte pagadora da renda ou provento tributável, a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam nos termos fixados.

11

4. NORMAS DA LEGISLAÇÃO DO IR

4.1 – PERÍODO DE APURAÇÃO E ANO-CALENDÁRIO

O fato gerador do Imposto de Renda é considerado pela doutrina um fato complexo, ou seja, não se constitui de um único fato econômico ou administrativo; e sim, é um conjunto de fatos ou ocorrências que conformam e dão origem à base imponível do tributo.

Por exemplo: a transmissão da propriedade de um imóvel pela venda é um fato gerador simples, pois se concretiza em um único fato econômico. Lavrada a escritura e pago o preço, a transmissão do imóvel se concretiza e gera a obrigação e pagar o Imposto de Transmissão de Propriedade Imobiliária – ITBI, inter vivos, de competência municipal.

O fato gerador do IR é um fato complexo, pois se constitui de vários fatos econômicos dos quais vai decorrer um resultado positivo ou negativo, que será a base de cálculo do tributo. Considere-se, como exemplo, a atividade de produção de bens: o industrial compra insumos que são transformados em um produto, com aplicação de tecnologia e mão-de-obra, gerando encargos fiscais e sociais. Para a comercialização desse produto, é necessário realizar outras despesas, consideradas como operacionais, como por exemplo, despesas com propaganda, comissões de vendedores, fretes de entrega, cobrança bancária do valor de venda, despesas financeiras etc, que, gerando novos encargos e outras obrigações fiscais.

Diante dessas ocorrências, para a averiguação da existência ou não de resultado, é preciso dimensioná-las em determinado período de tempo para, no confronto das despesas e receitas, saber afinal de a empresa operou ou não com lucro.

A Lei das Sociedades por Ações considera o exercício social de um ano. Encerrado o exercício social, devem ser elaboradas as demonstrações financeiras e prestadas as contas da administração à assembléia geral de acionistas.

O espaço de tempo em que se dimensiona o resultado e se dá por concluído o fato gerador do Imposto de Renda denomina-se período de apuração.

A lei 9.430/96, em seu artigo 1O, tornou o período de apuração trimestral, a partir de janeiro de 1997, restando essa regra consolidada no art. 220 do RIR. Essa é a regra geral.

Entretanto, a pessoa jurídica obrigada à apuração pelo lucro real pode apurar pelo lucro estimado, na mesma forma e percentuais do lucro presumido, devendo ao final do ano-calendário elaborar as demonstrações financeiras e apresentar a declaração anual do IR.

12

Conforme disposto na Lei das Sociedades por Ações, o exercício social corresponde ao período de um ano; de tal sorte que, ao final dele são elaboradas as demonstrações financeiras e apurado seu resultado. Esse exercício social pode não coincidir com o ano civil.

Por exemplo: início em julho e término em junho. Esse fato foi usado como parte do planejamento tributário, no passado. Foi um grande instrumento, mas já está coibido.

O legislador do Imposto de Renda, através do Decreto-lei 1.371/74, determinou que todas as empresas, sem embargo de seu exercício-social, devem apresentar declaração anual correspondente ao ano-calendário de 12 meses consecutivos contados de 1º de janeiro a 31 de dezembro de cada ano.

4.2 – PAGAMENTO TRIMESTRAL

A regra geral vigente, estabelecida no art. 220 do RIR, aplicável a todas as pessoas jurídicas sujeita ao Imposto de Renda, é o pagamento trimestral apurado com base no lucro real, presumido ou arbitrado.

A pessoa jurídica obrigada à tributação pelo lucro real poderá optar pelo pagamento mensal do imposto, determinado sobre base de cálculo estimada, ou seja, pelos mesmos índices do lucro presumido, conforme preceitua o art. 223 do Regulamento do Imposto, ficando, entretanto, obrigada à apresentação da declaração de ajuste anual pelo lucro real.

5. LUCRO REAL

As pessoas jurídicas tributadas pelo lucro real poderão determinar o lucro com base no balanço anual levantado no dia 31 de dezembro ou mediante levantamento de balanços ou balancetes trimestrais na forma da Lei 9.430/96. A pessoa jurídica que se enquadrar em qualquer dos incisos do artigo 14 da Lei 9.718/98 terá que, obrigatoriamente, ser tributada com base no lucro real. Para as demais pessoas jurídicas, a tributação pelo lucro real é uma opção a ser exercida conforme melhor conveniência em cada ano-calendário.

5.1 – PESSOAS JURÍDICAS OBRIGADAS À APURAÇÃO DO IR PELO LUCRO REAL

A partir de 1999 estão obrigadas à apuração do Lucro Real as pessoas jurídicas conforme Lei 9.718/98, em seu artigo 14 e ainda conforme preceituado nos artigos 221 e 246 do RIR:

I – cuja receita bruta total, no ano-calendário anterior, seja superior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões

13

de reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses (limite fixado pela Lei 10.637/2002);

Nota: o limite acima é válido a partir de 01.01.2003. Até 31.12.2002, a obrigação pela opção do lucro real era para as pessoas jurídicas cuja receita total no ano-calendário fosse superior a R$ 24.000.000,00, ou proporcionalmente, quando o número de meses de atividades fosse inferior a 12 meses.

II – cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidora de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III – que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

Notas: com base no Ato Declaratório Interpretativo 5/2001 SRF: 1) Não confundir rendimentos ou ganhos de capital oriundos do exterior com

receitas de exportação. As exportadoras podem optar pelo Lucro Presumido, desde que não estejam nas hipóteses de vedação. A restrição deste item alcança aquelas empresas que tenham lucros gerados no exterior (como empresas Offshore, filiais controladas e coligadas no exterior, etc.).

2) A prestação direta de serviços no exterior (sem a utilização de filiais, sucursais, agências, representações, coligadas, controladas e outras unidades descentralizadas da pessoa jurídica que lhes sejam assemelhadas) não obriga á tributação do lucro real.

IV – que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

Nota: como exemplo de benefícios fiscais: o programa BEFIEX (isenção do lucro de exportação), redução do IR pelo Programa de Alimentação do Trabalhador, projetos incentivados pela SUDENE e SUDAM, etc.

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2 da Lei 9.430/96;

Nota: o regime de estimativa é a opção de pagamento mensal, estimado, do Imposto de Renda, para fins de apuração do Lucro Real em Balanço Anual.

VI – que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

Também estão obrigadas ao Lucro Real as empresas imobiliárias, enquanto não concluídas as operações imobiliárias para as quais haja registro de custo orçado (IN SRF 25/99). O custo orçado é a modalidade de tratamento contábil dos custos futuros de conclusão de obras.

14

5.2 – BASE DE CÁLCULO

O lucro real é apurado a partir do resultado contábil do período-base, que pode ser positivo (lucro) ou negativo (prejuízo). Logo, pressupõe escrituração contábil regular e mensal.

O art. 247 do RIR expressa o conceito fiscal de lucro real:

Art. 247 Lucro real é o lucro líquido do período de apuração, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Decreto.

§ 1º A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais"

Notamos que o RIR usa a expressão "lucro líquido" de forma equivocada. Na verdade está se referindo ao resultado contábil, aquele, antes da dedução IR e da CSLL.

Os preceitos da lei comercial a que se refere esse artigo estão contemplados pela Lei 6.404/76 - Lei das Sociedades por Ações que, em relação à apuração do lucro líquido, estão recepcionados no art. 187, relativo à demonstração do resultado do exercício.

5.3 – APURAÇÃO TRIMESTRAL

Nesse caso, as pessoas jurídicas apuram o imposto de renda devido trimestralmente com base no lucro real, por períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, ressalvados os casos de cisão, fusão e incorporação de empresas ou encerramento de atividades, nos quais a apuração da base de cálculo e do imposto devido deve ser efetuada na data do evento. Artigo 220 do RIR/99.

É oportuno observar que o imposto devido trimestralmente deverá ser pago em quota única, até o último dia útil do mês subseqüente ao encerramento do trimestre da apuração ou, opcionalmente, em até 3 (três) quotas mensais, iguais e sucessivas, respeitado o valor mínimo de R$ 1.000,00 para cada uma, tudo conforme art. 856 do RIR/99.

Comporta ainda observar ainda o que segue:

a) As quotas deverão ser pagas até o último dia útil dos meses subseqüentes ao do encerramento do trimestre de apuração;

15

b) O valor de cada quota, exceto a primeira, se paga no prazo, será acrescido de juros equivalentes à taxa SELIC para títulos federais, acumulados mensalmente a partir do primeiro dia do segundo mês subseqüente ao do encerramento do trimestre de apuração até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento.

5.3.1 – Demonstração do Lucro Real Trimestral

RESULTADO CONTÁBIL TRIMESTRAL ANTES DO IRPJ

(+) Adições (Ajustes na parte "A" do LALUR)

(-) Exclusões (Ajustes na parte "A" do LALUR)

(=) LUCRO REAL TRIMESTRAL = Subtotal

(-) COMPENSAÇÃO DE PREJUÍZOS FISCAIS (limitada a 30% do Lucro Real do Trimestre)

(=) LUCRO REAL TRIBUTÁVEL DO TRIMESTRE

(x) Alíquota de 15% sobre o total do Lucro Real do Trimestre

(x) Alíquota de 10% sobre o Lucro Real que exceder a R$ 60.000,00 no trimestre (20.000,00 x 3)

(=) IRPJ DEVIDO NO TRIMESTRE

(-) INCENTIVOS (PAT, PDTI/PDTA, Projetos Culturais, Audiovisual, Fundo Criança e Adolescente)

(=) VALOR DO IRPJ A SER CONTABILIZADO

(-) DEDUÇÕES/COMPENSAÇÕES:

(-) IRFONTE NOTAS FISCAIS DE SERVIÇOS;

(-) IRFONTE APLICAÇÕES FINANCEIRAS;

(-) IRFONTE JUROS REMUNER. CAPITAL PROPRIO

(-) IRPJ RETIDO DE ÓRGÃOS PÚBLICOS

(-) IR PAGO SOBRE GANHOS DE RENDA VARIAVEL

(-) SALDO NEGATIVO DE PERÍODOS ANTERIORES

(-) VALORES PAGOS A MAIOR INDEVIDAMENTE

(-) DEMAIS COMPENSAÇÕES SOLICITADAS Á SRF

= IRPJ A PAGAR (se positivo) ou

= IRPJ A COMPENSAR (se negativo)

16

EXEMPLO

RESULTADO CONTÁBIL ANTES DO IRPJ 125.000,00

(+) Adições 46.000,00

(-) Exclusões (15.000,00)

= LUCRO REAL -Subtotal 156.000,00

(-) Compensação Prejuízo Fiscal (30%) (46.800,00)

= LUCRO REAL FINAL TRIMESTRAL 109.200,00.

IRPJ = 109.200,00 x 15% = 16.380,00

.Adicional = 109.200,00 (-) 60.000,00 = 49.200,00

.Adicional = 49.200,00 x 10% = 4.920,00

TOTAL DO IRPJ = 16.380,00 (+) 4.920,00 =

21.300,00

5.4 – ADICÕES E EXCLUSÕES NA BASE DE CÁLCULO DO IRPJ 5.4.1 – Adições da base de cálculo:

• Os encargos de depreciação apropriados contabilmente, correspondentes à bem que tenha sido objeto de depreciação acelerada a título de incentivo fiscal;

• Comissões cuja liberação fique condicionada ao recebimento das vendas que lhe deram causa;

• Os pagamentos efetuados à sociedade civil de profissão legalmente regulamentada, por pessoas físicas que sejam diretores, gerentes ou controladores da pessoa jurídica que pagar ou creditar os rendimentos, bem como pelo cônjuge ou parente de primeiro grau das referidas pessoas;

• Resultado negativo de equivalência patrimonial; • As Gratificações e as Participações no Lucro atribuídas a administradores e dirigentes; • Brindes; • Qualquer provisão que não seja expressamente admitida pela legislação do Imposto de

Renda; • As multas por infrações fiscais, salvo as de natureza compensatória ( multas de mora) e

as impostas por infrações, de que não resultem falta ou insuficiência de pagamento de tributos ou contribuições;

• O prejuízo na alienação ou baixa de investimentos adquiridos mediante incentivo fiscal de dedução do imposto de renda;

• Lucro da exploração negativo; • Amortização de ágio na aquisição de investimentos relevantes sujeitos à equivalência

patrimonial, cujo valor deverá ser adicionado ao lucro líquido, para determinação do lucro real, e controlado na parte "8" do LALUR até a alienação ou baixa desta participação, quando então, poderá ser computado para apuração do Lucro Real;

• Todas as perdas mensais em operações de renda variável, que excederem os ganhos mensais nas mesmas operações que somente serão dedutíveis na determinação do lucro real até o limite dos ganhos auferidos em operações no próprio ano-calendário ou em ano subseqüente;

• Realização da Reserva de Reavaliação de bens do ativo permanente, que será computada na determinação do lucro real;

17

• Leasing, aluguel, depreciação, amortização, manutenção e outros gastos com bens móveis e imóveis, com exceção daqueles ligados à atividade da empresa;

• Remuneração de diretores de Sociedades Anônimas residentes fora do País; • Lucro inflacionário; • A parcela do lucro decorrente de contratos com Órgãos Públicos que haja sido excluído

do lucro líquido em período-base anterior, proporcional ao valor da receita recebida no período-base;

• Os tributos e contribuições que estejam sendo discutidos administrativa ou judicialmente;

• As perdas incorridas em operadas iniciadas e encerradas no mesmo dia (DAY TRADE); • Os juros sobre o capital próprio que excederem os limites dedutíveis; • O valor total da Variação Cambial Passiva, contabilizada pelo regime de competência,

ainda não paga, quando o regime de tributação escolhido tenha sido o de caixa; • O valor total da Variação Cambial Ativa, excluída em período anterior e que tenha sido

liquidada a operação correspondente no período de apuração, quando a opção for pelo regime de caixa;

5.4.2 – Exclusões da base de cálculo:

• A parcela correspondente à depreciação acelerada incentivada; • O valor de provisões não dedutíveis que hajam sido adicionadas ao lucro líquido de

período-base anterior, baixadas no período-base e reversões de provisões que transitem pelo resultado;

• A parcela do saldo devedor d correção monetária do IPC/90; ainda não baixada; • O valor dos investimentos em incentivos às atividades audiovisuais; • Os rendimentos e ganhos de capital na transferência de imóveis desapropriados para

fins de reforma agrária; • As perdas em operações de Renda Variável que tenham sido adicionados ao lucro do

período anterior, até o montante do ganho líquido no período-base; • O resultado positivo de equivalência patrimonial; • A parcela do lucro correspondente à receita apropriada, mas ainda não recebido e

decorrente de contratos celebrados com pessoa jurídica de direito público ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, nos casos de empreitada ou fornecimento, a preço determinado, de bens e serviços a serem produzidos;

• Os tributos e contribuições, pagos no período-base, que tenham sido adicionados ao lucro líquido nos períodos-base de 1993 a 1994;

• Lucro da exploração positivo; • Os resultados positivos das Sociedades Cooperativas, relativos aos atos cooperados; • Lucros e dividendos recebidos derivados de investimentos avaliados pelo custo de

aquisição; • Ganho na venda, de longo prazo, de bens do ativo permanente; • O valor total da Variação Cambial Ativa, contabilizada pelo regime de competência,

ainda não recebida, quando o regime tributário escolhido for caixa; • O valor total da Variação Cambial Passiva, adicionada em período anterior e que tenha

sido liquidada a operação correspondente no período de apuração, quando o regime tributário escolhido for o de caixa;

18

5.5 – PAGAMENTO MENSAL POR ESTIMATIVA E APURAÇÃO ANUAL DO LUCRO REAL

No regime de tributação pelo Lucro Real, a empresa poderá optar pelo pagamento mensal do imposto por estimativa, ficando, todavia:

a) Obrigada à apuração do lucro real anualmente, em 31 de dezembro, ou por ocasião de incorporação, fusão, cisão ou encerramento de atividades, para fins de determinação do imposto efetivamente devido no período e ajuste de diferenças - pagamento do saldo positivo apurado ou restituição ou compensação de saldo negativo apurado - art. 221 do RIR/99; e,

b) Com a opção de apurar o lucro real no decorrer do ano, mediante levantamento de balanços ou balancetes periódicos, com base nos quais poderá reduzir ou suspender os pagamentos mensais do imposto.

5.5.1 – Opção pelo Pagamento Mensal

A opção pelo pagamento mensal é considerada exercida com o pagamento do imposto correspondente ao mês de janeiro ou do início de atividades, quando for o caso, vencível no último dia útil do mês subseqüente, observado o seguinte:

a) O exercício dessa opção implica a obrigatoriedade de apuração anual do lucro real, em 31 de dezembro ou por ocasião de incorporação, fusão, cisão ou encerramento de atividades, ficando a empresa impedida de optar pela tributação no lucro presumido, mesmo que não esteja enquadrada em nenhuma das outras situações que a obrigam à apuração do lucro real; exceção as empresas que optarem pelo REFIS, enquanto estiver no programa;

b) A opção pelo pagamento mensal do Imposto de Renda impõe o pagamento mensal também da Contribuição Social Sobre o Lucro, na forma prevista na legislação vigente.

5.5.2 – Base de Cálculo do Imposto Mensal por Estimativa

No regime de pagamentos por estimativa, a base de cálculo do imposto de renda mensal é o somatório dos seguintes valores:

a) Resultado da aplicação dos percentuais de presunção sobre a receita bruta mensal

proveniente das vendas de mercadorias ou produtos, da prestação de serviços e de outras atividades compreendidas no objeto da empresa;

b) Ganhos de capital e outras receitas ou resultados auferidas no mês não compreendidos

na receita bruta proveniente das atividades próprias da empresa;

c) 1/120 do saldo do lucro inflacionário acumulado, existente em 31.12.95, salvo se tiver havido opção pela sua realização acelerada, para gozo de redução da alíquota do IR.

19

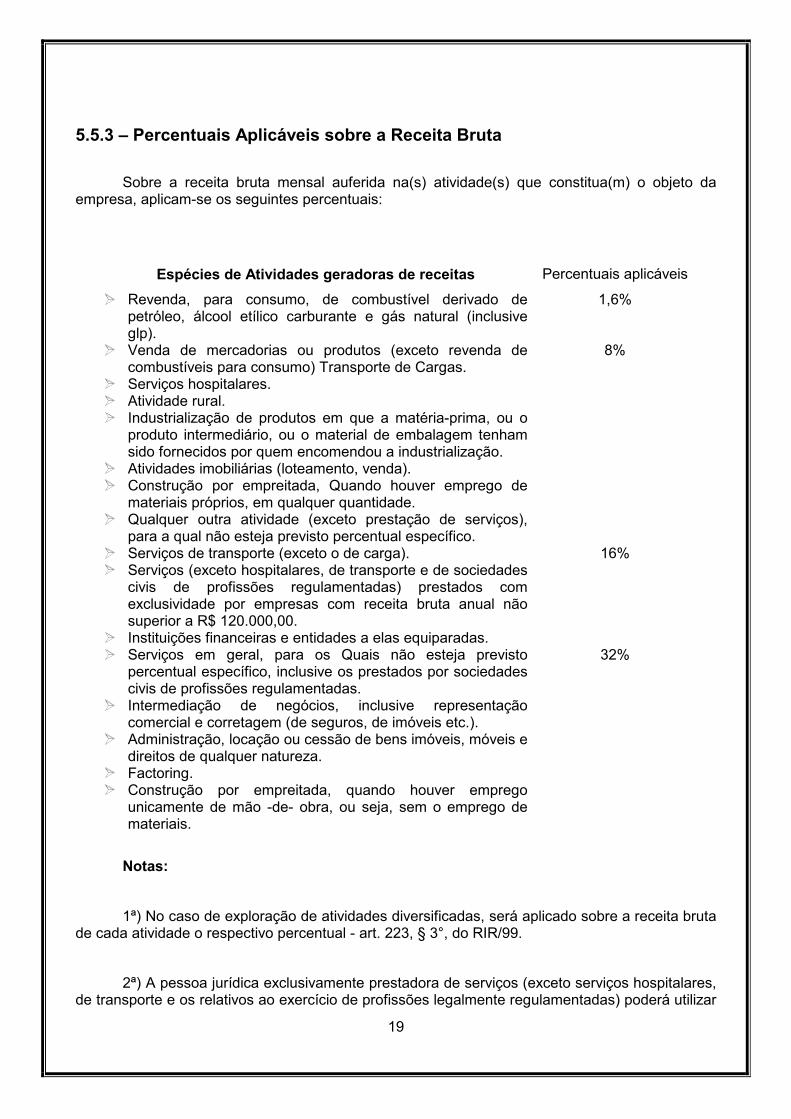

5.5.3 – Percentuais Aplicáveis sobre a Receita Bruta

Sobre a receita bruta mensal auferida na(s) atividade(s) que constitua(m) o objeto da empresa, aplicam-se os seguintes percentuais:

Espécies de Atividades geradoras de receitas Percentuais aplicáveis

Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural (inclusive glp).

1,6%

Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) Transporte de Cargas. Serviços hospitalares. Atividade rural. Industrialização de produtos em que a matéria-prima, ou o produto intermediário, ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização. Atividades imobiliárias (loteamento, venda). Construção por empreitada, Quando houver emprego de materiais próprios, em qualquer quantidade. Qualquer outra atividade (exceto prestação de serviços), para a qual não esteja previsto percentual específico.

8%

Serviços de transporte (exceto o de carga). Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ 120.000,00. Instituições financeiras e entidades a elas equiparadas.

16%

Serviços em geral, para os Quais não esteja previsto percentual específico, inclusive os prestados por sociedades civis de profissões regulamentadas. Intermediação de negócios, inclusive representação comercial e corretagem (de seguros, de imóveis etc.). Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. Factoring. Construção por empreitada, quando houver emprego unicamente de mão -de- obra, ou seja, sem o emprego de materiais.

32%

Notas:

1ª) No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cada atividade o respectivo percentual - art. 223, § 3°, do RIR/99.

2ª) A pessoa jurídica exclusivamente prestadora de serviços (exceto serviços hospitalares, de transporte e os relativos ao exercício de profissões legalmente regulamentadas) poderá utilizar

20

o percentual de 16% enquanto a sua receita bruta acumulada no ano em curso se comportar dentro do limite de R$ 120.000,00.

Cabe observar que se a receita bruta acumulada até determinado mês ultrapassar o referido limite, a pessoa jurídica que houver utilizado o percentual de 16% ficará sujeita ao percentual normal de 32%, retroativamente ao mês de janeiro do ano em curso, impondo-se o pagamento das diferenças de imposto apuradas em cada mês, até o último dia útil do mês subseqüente ao da verificação do excesso. Dentro do prazo mencionado acima, as diferenças de imposto poderão ser pagas sem acréscimos moratórios.

5.5.4 – Acréscimo dos Ganhos de Capital e demais Receitas e Resultados

Para efeito de determinação da base de cálculo do imposto mensal, aos valores resultantes da aplicação dos percentuais sobre a receita bruta mensal proveniente das atividades compreendidas no objeto da empresa deverão ser adicionados ganhos de capital e demais receitas e resultados auferidos no mês - regime de competência, tais como (arts. 225 e 238 do RIR/99 e art. 4° da IN SRF no 93/97):

I - Os ganhos de capital auferidos na alienação de bem do ativo permanente, inclusive os obtidos na alienação de participações societárias em sociedades coligadas e controladas e de participações societárias que permaneceram no ativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições;

II - A receita de aluguel de bens, se a locação dos bens não estiver compreendida no objeto da empresa, deduzida dos encargos necessários à sua percepção;

III - Os juros equivalentes a SELIC, relativos aos impostos e contribuições a serem restituídos ou compensados;

IV - As variações monetárias ativas, observando-se que, a partir de 01.01.2000, as receitas de variações cambiais, decorrentes de atualização monetária de direitos de crédito e obrigações expressos em moeda estrangeira, serão consideradas, para efeito da determinação da base de cálculo do imposto mensal, à opção da pessoa jurídica:

a) No momento da liquidação da operação correspondente (regime de caixa); ou

b) Pelo regime de competência, aplicando-se a opção escolhida para todo o ano-calendário;

21

EXEMPLO:

Dados:

Exportação de Mercadorias em 02/01/2010: US$ 10.000

Dólar compra em 02/01/2010= R$ 2,30

Valor do crédito em Reais: R$ 23.000,00

Contabilização:

D - Clientes no Exterior (AC) 23.000,00

C - Receitas com Vendas para o Exterior (CR) 23.000,00

Em 31/01/2010:

Valor do Dólar Compra em 31.01.2010: R$ 2,50

Valor do crédito em Reais: 10.000 (x) 2,50 = 25.000,00

Variação cambial ativa (receita) = 25.000,00 -23.000,00 = R$ 2.000,00

Lançamento Contábil:

D - Clientes no Exterior (AC) 2.000,00

C - Variação Cambial Ativa (CR) 2.000,00

Em 28.02.2010:

Valor do Dólar Compra em 28.02.2010: R$ 2.40

Valor do Crédito em Reais: 10.000 (x) 2,40 = R$ 24.000,00

Variação Cambial Passiva (despesa) = R$ 1.000,00

Lançamento Contábil:

D - Variação Cambial Passiva (CR) 1.000,00

C - Clientes no Exterior (AC) 1.000,00

5.5.5 – Valores que não integram a Base de Cálculo

Não compõem a base de cálculo do imposto mensal estimado (art.225, § 10, do RIR/99 e art. 7° da IN SRF no 93/97):

� Os rendimentos produzidos por aplicações financeiras de renda fixa submetidas a incidências do Imposto de Renda na Fonte;

22

� Os ganhos líquidos auferidos em operações financeiras de renda variável, se submetidos à tributação mensal separadamente;

� Os lucros e os dividendos recebidos de participações societárias avaliadas pelo custo de aquisição;

� O resultado positivo da avaliação de investimentos pela equivalência patrimonial;

� As recuperações de créditos que não representem ingresso de novas receitas;

� A reversão de saldo de provisões anteriormente constituídas;

� Os juros remuneratórios do capital próprio, apropriados em decorrência da participação em outra sociedade

5.5.6 – Cálculo do Imposto - Alíquotas

O imposto mensal será calculado mediante a aplicação, sobre a base de cálculo determinada de acordo com os procedimentos previstos anteriormente (art. 228 do RIR/99):

a) Da alíquota normal de 15% sobre a totalidade da base de cálculo apurada;

b) Da alíquota adicional de 10% sobre a parcela da base de cálculo que exceder ao limite de R$ 20.000,00.

5.5.7 – Dedução de Incentivos Fiscais

Poderão ser deduzidos do imposto mensal de 15%, isto é, IRPJ sem considerar o adicional, os incentivos fiscais a seguir relacionados:

NOME CÁLCULO LIMITE INDIVIDUAL

EXCESSO DESPESA

OPERAÇÕES CULTURAIS ARTÍSTICAS Lei 8.313/91 Dec. 1.494/95

40% Doações 30% Patrocínio

Arts. 25 e 26 Lei 8.313/91

4% do IR devido sem adicional

Não aproveitável

Dedutível

OPERAÇÕES CULTURAIS ARTÍSTICAS Lei 8.313/91 Dec. 1.494/95

Total das doações e Patrocínios Lei 9.874/99

4% do IR devido sem adicional

Não aproveitável

Não dedutível

ATIVIDADE AUDIOVISUAL Lei 8.685/93

Total dos investimentos 3% do IR devido sem adicional

Não aproveitável

Excluída via LALUR

P.A.T. Decreto 05/91 Decreto 2101/96 IN DRF 16/92 Art. 369 RIR/99

15% dos gastos; ou R$ 0,30 por Refeição; ou

Limite de 4% do IR devido sem adicional. “Usar o menor”

4% do IR devido sem adicional

Dois anos Dedutível

PDTI/PDTA Dec. 949/93

15 % dos gastos 4% do IR devido sem adicional

Dois anos Dedutível

FUNDOS DA CRIANÇA E DO ADOLESCENTE. Dec. 794/93 Art. 526 RIR/99

Total das Doações 1% do IR devido sem adicional

Não Aproveitável

Não dedutível Art. 591 do RIR/99

23

Notas:

� O limite conjunto do Incentivo Fiscal “Operações Culturais e Artísticas” e o Incentivo de “Atividade Audiovisual” é de 4% do IR devido sem o adicional.

� O limite conjunto do Incentivo Fiscal do “PAT” e do Incentivo Fiscal do “PDTI/PDTA” é de 4% do IR devido sem o adicional.

� Segmentos Culturais da Lei nº 9.874/99 em que a despesa não é dedutível: Artes Cênicas; Livros de Valor Artístico, Literários, Humanísticos; Música Erudita ou Instrumental; Circulação de Exposições de Artes Plásticas; Doações de Acervos para Bibliotecas Públicas e Museus.

5.5.8 – Compensação de IRRF ou Pago sobre Receitas Computadas na Base de Cálculo

Poderá ser deduzido do imposto mensal o valor do Imposto de Renda pago ou retido na fonte sobre receitas que integraram a base de cálculo do imposto mensal, que compreende (arts. 229, 647 a 651, 653 e 681 do RIR/99):

I - O imposto retido na fonte sobre rendimentos pagos ou creditados por outras pessoas jurídicas, a título de:

a) Remuneração de serviços profissionais;

b) Comissões e corretagens ou qualquer outra remuneração pela intermediação de negócios;

c) Serviços de limpeza e conservação de imóveis, segurança, vigilância e locação de mão-de-obra;

d) Multas ou quaisquer outras vantagens, inclusive indenização, em virtude de rescisão de contratos;

II - O imposto retido na fonte sobre pagamentos, efetuados por órgãos públicos federais, pelo fornecimento de bens ou serviços;

III - O imposto pago pela agência de propaganda, incidente sobre serviços de propaganda e publicidade;

IV - O saldo do Imposto de Renda a restituir ou a compensar apurado em anos-calendário anteriores, nos quais a empresa foi submetida à apuração anual do lucro real;

V - Os pagamentos indevidos ou a maior que o devido, relativos a impostos ou contribuições administrados pela Secretaria da Receita Federal, mediante pedido de compensação, se for o caso.

24

Nota:

Do imposto mensal calculado por estimativa não poderá ser deduzido o imposto de renda retido na fonte sobre rendimentos de aplicações financeiras de renda fixa nem o imposto pago separadamente sobre ganhos líquidos de operações financeiras de renda variável, porque os rendimentos e ganhos líquidos submetidos a essas formas de tributação não integram a base de cálculo do imposto mensal.

5.5.9 – Prazo

O valor do imposto devido em cada mês deverá ser pago até o último dia útil do mês subseqüente ao mês de apuração (art.858 do RIR/99).

5.5.10 – Exemplo Prático De Cálculo Do IRPJ Mensal

RECEITA BRUTA ( FATURAMENTO MENSAL) (x) % POR ATIVIDADE SOBRE O FATURAMENTO (=) LUCRO ESTIMADO (+) DEMAIS RECEITAS: Ganhos de capital na venda de bens do ativo permanente; Variação Monetária Ativa; Variação Cambial Ativa; Juros Ativos; Multas Contratuais Recebidas; Descontos Recebidos; Juros de taxa Selic relativos à compensação de valores; (+) REALIZAÇÃO DO LUCRO INFLACIONÁRIO ( 1/120) (=) BASE DE CÁLCULO ESTIMADA DO IMPOSTO DE RENDA (x) Alíquota de 15% sobre o total da base de cálculo (x) Adicional de 10% sobre a parcela que exceder a R$ 20.000,00 (=) IRPJ MENSAL ESTIMADO DEVIDO (-) INCENTIVOS FISCAIS: PAT, Projetos Culturais, Audiovisual, Fundo da Criança. (=) IRPJ A SER CONTABILIZADO (-) DEDUÇÕES / COMPENSAÇÕES: IRFONTE SOBRE PRESTAÇÃO DE SERVIÇOS IRPJ RETIDO DE ÓRGÃOS PÚBLICOS IRPJ RECOLHIDO A MAIOR INDEVIDAMENTE SALDO NEGATIVO DE PERÍODOS ANTERIORES DEMAIS COMPENSAÇÕES SOLICITADAS Á SRF (=) IMPOSTO DE RENDA A PAGAR

Nota:

Nos recolhimentos do IRPJ por estimativa com base na receita bruta e acréscimos não compõem sua base de cálculo como outras receitas os rendimentos relativos a Receitas de

25

Aplicações Financeiras, inclusive rendimentos dos contratos de mútuo, e Receitas de Juros Remuneratórios do Capital Próprio.

Nesses casos, o IRRF não poderá nesse momento ser aproveitado; porquanto o seu aproveitamento e a tributação dos rendimentos dar-se-ão por ocasião de balanço acumulado de redução ou então no momento da apuração anual definitiva, ou seja, em 31 de dezembro.

EXEMPLO:

DADOS PARA CÁLCULO DO IRPJ ESTIMATIVA E NA RECEITA BRUTA E ACRÉSCIMOS.

Objeto Social da Empresa:

Revenda de Mercadorias, Prestação de Serviços, Administração e Locação de Imóveis Próprios e de Terceiros.

1) RECEITA COM VENDA DE MERCADORIAS 760.000,00 2) RECEITA COM INTERMEDIAÇÃO NEGÓCIOS 100.000,00 3) RECEITA COM ALUGUEL DE IMÓVEL PERTENCENTE AO IMOBILIZADO.

30.000,00

4) GANHO NA VENDA DE UM BEM DO IMOBILIZADO 850,00 5) JUROS ATIVOS E DESCONTOS OBTIDOS 2.200,00 6) JURO SOBRE CAPITAL PRÓPRIO AUFERIDO 4.000,00 7) VARIAÇÃO MONETÁRIA ATIVA 1.300,00 8) RENDIMENTOS DE APLICAÇÕES R. FIXA 22.000,00 9) A EMPRESA CONCEDEU 6.000 REFEIÇÕES AOS EMPREGADOS NO VALOR TOTAL DE R$ 18.000,00, ATRAVÉS DO PATI, DESCONTADO DOS EMPREGADOS R$ 7.000,00

10) IRF SOBRE PREST. DE SERVIÇOS 1.500,00 11) IRF SOBRE APLICAÇÕES RENDA FIXA 4.400,00 12) IRF SOBRE JUROS CAPITAL PRÓPRIO 600,00

APURAÇÃO DO IMPOSTO DE RENDA

Formação da Base de Cálculo: 8% (x) 760.000,00 = 60.800,00 32% (x) 100.000,00 = 32.0000,00 60.800,00 (+) 32.000,00 = 92.800,00

(+) Outras receitas: 30.000,00 (+) 850,00 (+) 2.200,00 (+) 1.300,00 =

34.350,00

Base de Cálculo: 92.800,00 (+) 34.350,00 = 127.150,00

26

Cálculo do I.R.P.J = 15% (x) 127.150,00 = 19.072,50 Adicional = 127.650,00 (-) 20.000,00 = 107.650,00

10% (x) 107.650,00 = 10.765,00

TOTAL DO I. R. P.J. = 19.072,50 (+) 10.765,00 = 29.837,50

Deduções: PAT - Programa de Alimentação ao Trabalhador; Custo = 18.000,00 (-) 7000,00 = R$ 11.000,00 Custo por refeição: 11.000,00 : 6.000 = R$ 1,83 Incentivo: 15% de 1,83 = 0,27 por refeição. 0,27 (x) 6.000,00 = R$ 1.620,00 IRPJ devido sem adicional = R$ 19.072,50 Limite de dedução: 4% de 19.072,50 = R$ 762,90 Valor do incentivo utilizado: R$ 762,90

IRPJ A SER CONTABlLIZADO: 19.072,50 (-) 762,90 (+) 10.765,00 = 29.074,60

COMPENSAÇÕES: IRFONTE SOBRE PRESTAÇÃO DE SERVIÇOS 1.500,00

SALDO DO IRPJ APAGAR = 27.574,60

Nota:

Os valores relativos ao IRF sobre Aplicações Financeiras e os relativos ao IRF sobre Juros Remuneratórios do Capital Próprio poderão ser aproveitados por ocasião de Balanço Acumulado de Redução & Suspensão ou ainda no momento da apuração final.

VEJAMOS NA MESMA ORDEM DE COLOCAÇÃO O QUADRO SEGUINTE:

MÊS IRPJ RB IR BAL ACUM IR A COMP IR A RECOL Janeiro 17.400,00 13.500,00 0 13.500,00 R Fevereiro 11.700,00 23.000,00 13.500,00 9.500,00 R Março 14.100,00 39.000,00 23.000,00 14.100,00 * Abril 18.500,00 42.000,00 37.100,00 4.900,00 R Maio 22.000,00 41.000,00 42.000,00 Suspensão Junho 15.600,00 48.000,00 42.000,00 6.000,00 R Julho 10.000,00 60.000,00 48.000,00 10.000,00 * Agosto 13.700,00 62.000,00 58.000,00 4.000,00 R Setembro 12.800,00 61.500,00 62.000,00 Suspensão Outubro 19.600,00 65.000,00 62.000,00 3.000,00 R Novembro 28.470,00 72.000,00 65.000,00 7.000,00 R Dezembro 30.500,00 73.000,00 72.000,00 1.000,00 R

(*) Recolhimento com base na receita bruta e acréscimos. R = Redução

27

5.6 – COMPENSAÇÃO DE PREJUÍZOS FISCAIS

A lei 8.981/95, em seu art. 42, limitou a compensação dos prejuízos fiscais em 30% do lucro real ajustado; ou seja, o resultado do exercício, ajustado com as adições e exclusões prescritas ou autorizadas em lei.

As disposições desse artigo foram complementadas pelo art. 15 da Lei 9.065/95:

"Art. 15. O prejuízo fiscal apurado a partir do encerramento do ano-calendário de 1995 poderá ser compensado cumulativamente com os prejuízos fiscais apurados até 31 de dezembro de 1994; com o lucro líquido ajustado pe-las adições e exclusões previstas na legislação do Imposto de Renda, observado o limite máximo, para a compensação, de trinta por cento, do referido lucro líquido, ajustado”.

Parágrafo único. O disposto deste artigo somente se aplica às pessoas jurí-dicas que mantiverem os livros e documentos, exigidos pela legislação fiscal, comprobatórios do montante do prejuízo fiscal utilizado para a compensação."

A limitação é bastante polêmica, pois o prejuízo é redução do patrimônio líquido que só se recompõe após obter resultados positivos que superem o negativo; recompondo, dessa forma, o patrimônio líquido. Somente após a recomposição do patrimônio líquido é que os resultados positivos aumentam o patrimônio líquido e são considerados lucros.

Por exemplo:

1) 31-12-2010 - Resultado Negativo (Prejuízo) de (80.000)

Patrimônio Líquido

Capital 200.000

- Prejuízo 2010 (80.000) 120.000

2) 31-12-2011 - Resultado Positivo 110.000

Patrimônio líquido

Capital 200.000

Prejuízo 2011 (80.000)

+ Resultado 2010 110.000 230.000

Logo, conclui-se que o resultado positivo de R$ 110.000 em 2011, até a parcela dos R$ 80.000 referentes ao resultado de 2012 (prejuízo), apenas se presta para repor o patrimônio líquido na situação inicial; ou seja, capital de 200.000. Somente o excedente dessa reposição é renda, no sentido de acréscimo de patrimônio líquido. Em resumo, compensando o prejuízo anterior, o lucro residual é de 30.000.

28

Em verdade, pela legislação vigente, o prejuízo só pode ser compensado até o limite de 30% do prejuízo acumulado, ou seja:

Lucro líquido (IR) de 2011 110.000

+ Adições 8.000

(-) Exclusões (6.000)

= Lucro ajustado 112.000

(-) Compensação 30% LR (33.600)

Lucro Real Tributável 78.400

Vale observar que entre o lucro real apurado pela nova regra de compensação do prejuízo e o resultado econômico "renda" (78.400 - 30.000), existe uma diferença a maior de 48.400; fato que se caracteriza na tributação sobre o patrimônio e não sobre a renda.

A Constituição Federal conceitua tratar-se de um imposto sobre a renda e proventos (art. 153, inciso III). Logo, não poderia incidir qualquer exação sobre parcela do patrimônio líquido, por inconstitucional e indevido.

No exemplo, a diferença de tributação à alíquota de 15% é a seguinte:

IR 15% do Lucro real de 78.400 = 11.760

I R 15% s/ Lucro efetivo de 30.000 = 4.500

Diferença 7.260

Relação percentual: (11.760/4.500)-1 x100 = 161,33%

Significa dizer que a empresa está pagando a título de IRPJ 161,33% a mais o que o valor efetivamente devido nos termos da norma supra legal. Enquanto não for realizada uma reforma tributária eficaz, o contribuinte estará sujeito aos malabarismos que o Governo pratica no final de cada ano, para atender ao déficit das contas públicas, que continua crescendo.

5.7 CUSTOS E DESPESAS OPERACIONAIS - LIMITAÇÕES

No lucro real, com base na escrituração contábil, todos os custos e despesas devem ser deduzidos da receita líquida de vendas para de apuração do lucro operacional, desde que devidamente comprovados através de documentos revestidos das formalidades legais e que guardem conformidade com as atividades usuais da empresa.

Mesmo assim, vale dizer que o IR estabelece critérios, limitações e parâmetros para aceitar determinado custo ou despesa como dedutível para fins da apuração do lucro real.

29

Portanto, os custos e despesas apropriados na escrituração contábil segundo critérios estabelecidos pela administração da empresa serão acolhidos nas demonstrações financeiras e o resultado será aprovado ou não pela diretoria, sócios ou acionistas.

Entretanto, para o Imposto de Renda, os custos e despesas que excederem aos limites ou parâmetros fixados, serão adicionados ao lucro contábil, por meio de registros, cálculos e demonstrações no LALUR, logo, fora da contabilidade, para fins meramente tributários.

5.7.1 – Custos

Para a correta apuração dos custos, um dos fatores fundamentais é o método de avaliação de estoques. Ao final de cada período de apuração, a pessoa jurídica deverá promover o levantamento e a avaliação de seus estoques, ou seja, trimestralmente, devendo ainda transcreve-los no livro apropriado.

O contribuinte deve manter sistema de custo integrado e coordenado com o restante da escrituração contábil, assim entendido aquele que:

a) Esteja apoiado em valores originados da escrituração contábil, como por exemplo, matéria-prima; mão-de-obra direta e demais custos gerais de fabricação;

b) Permita a determinação contábil, ao fim de cada período, do valor dos estoques de matérias-primas e outros materiais; produtos em elaboração e produtos acabados;

c) Esteja apoiado em livros auxiliares, fichas ou formulários contínuos, ou ainda, mapas das apropriações ou rateios; tidos em boa guarda e com registros coincidentes com aqueles constantes da escrituração principal;

d) Permita avaliar os estoques existentes na data de encerramento do período-base de apropriação de resultado, segundo os custos incorridos efetivamente.

Todavia, se o contribuinte não tiver esse sistema de custo integrado e coordenado com o restante da escrituração contábil, a legislação do Imposto de Renda determina que os estoques sejam avaliados da seguinte forma:

a) Matéria-prima, mercadorias e bens de almoxarifado, pelo custo de aquisição;

b) Os produtos semi-elaborados: � I – por uma vez e meia o maior custo das matérias-primas adquiridas no período-base; � II – em no mínimo 80% do valor dos produtos acabados, que neste caso é estimado em

70% do maior preço de venda. � III – Os produtos acabados: em 70% do maior preço de venda do período-base.

30

Portanto:

Preço de Venda 100

Produto acabado (70%) 70

Produtos semi-elaborados (80% de 70 = 56)

Esses estoques devem ser registrados no livro Registro de Inventário, no encerramento de cada período de apuração com os detalhes e pormenores que lhes sejam próprios.

5.7.2 – Tributos e Multas

No particular, vale observar que a partir do ano-calendário 1995, os tributos voltaram a ser dedutíveis, na determinação do lucro real, segundo o regime de competência, ressalvado tributos cujas exigibilidades estejam suspensas nos termos do art. 151 do CTN, quer pelo depósito judicial ou pela concessão de medida liminar em mandado de segurança, com ou sem depósito judicial.

Assim, se a empresa está questionando na justiça determinado tributo, este não pode ser deduzido como despesa, já que sua exigibilidade está suspensa nos termos do art. 151 do Código Tributário Nacional.

Comporta destacar que os depósitos judiciais, quando feitos em garantia, devem ser contabilizados em conta do Ativo Circulante, no grupo de Despesas Antecipadas, em conta de Depósitos Judiciais, pois o resultado está pendente de uma decisão judicial.

Se a empresa perder, a Justiça determinará a conversão desse depósito em renda da Fazenda Pública, na forma do art. 156, inciso VI, do CTN. Após essa determinação judicial, a empresa poderá contabilizar esse valor, corrigido até essa data, como despesa efetiva.

Todavia, se a empresa lograr êxito na demanda, receberá autorização judicial para levantar esses depósitos, que retomarão a Ativo Circulante como Disponibilidade, em caixa ou de-pósitos bancários, restando claro que a despesa não se efetivou.

O Imposto de Renda, aqui como tributo direto, não é dedutível como despesa, tanto que a provisão do IRPJ ocorre após a apuração do lucro contábil. Seu valor é levado a uma conta de Provisão para IRPJ, no Passivo Circulante, registrado, portanto, como exigibilidade, obrigação, dívida fiscal da empresa a ser resgatada oportunamente.

Se a empresa devia reter o IRRF sobre os rendimentos como fonte - responsável e não o fez, arcará com esse imposto, que passa ser sua obrigação, onerado ainda mais, pelo fato de não poder deduzir essa despesa na apuração do lucro real.

31

Ao adquirir bens para o ativo fixo, a empresa, a seu critério, pode ativar o total pago na aquisição, para posterior depreciação, ou levar diretamente para despesa tributária os tributos pagos, como por exemplo, II; IPI e ICMS, ativando somente o custo líquido do bem, deduzido, portanto, desses tributos.

Avançando para o campo das multas, vejamos ainda, o art. 344, § 5O, do RIR:

"§ 5O Não são dedutíveis, como custo ou despesas operacionais, as multas por infrações fiscais, salvo as de natureza compensatória e as impostas por infrações de que não resultem falta ou insuficiência de pagamento de tributo."

Por essa determinação, o IR acrescenta mais um castigo a quem cometeu infração fiscal. Além de pagar multa sobre o valor do débito, sofre uma segunda penalidade: não pode deduzir a multa como despesa. Em outras palavras, vai adicionar ao resultado do exercício mais uma despesa – a multa, sobre a qual incidirá o cálculo do IRPJ.

Ressalte-se, entretanto, que a lei sob exame estabelece que não são dedutíveis do IR os valores de multas por infrações fiscais.

Assim, a empresa, ao realizar suas vendas, pode ter cumprido todas as obrigações acessórias - emitiu nota fiscal, escriturou, no caso do ICMS, no Registro de Saídas e apurou o imposto devido no encerramento de cada período; escriturou também o livro de Apuração do ICMS; prestou todas as informações cabíveis pelo preenchimento da Guia de Informação e Apuração - GIA - e a entregou no prazo legal. Entretanto, por dificuldades de caixa, não conseguiu recolher o ICMS no prazo.

Ao recolher esse tributo atrasado, corrigido por qualquer indexador, pagará uma multa de mora, ou seja, uma compensação em favor do Fisco pela demora. É claro que no caso não houve infração fiscal, já que a legislação foi integralmente cumprida no que se refere às obrigações acessórias. A multa de mora paga é de natureza compensatória, ressalvada no § 5, "salvo as de natureza compensatória".

Da mesma forma, uma multa, de trânsito, por exemplo, o caminhão de entrega que estacionou em local proibido, não é multa por infração fiscal. É multa por infração as normas que regulam o trânsito; portanto, de Direito Administrativo e não de direito Tributário.

Assim, se os inspetores do trabalho multarem a empresa por infração a CLT, por exemplo, infrações às disposições relativas à higiene e segurança do trabalho, essa infração não é de natureza tributária, mas sim trabalhista. Não está na área Direito Tributário, mas na área do Direito do Trabalho. Resumindo, as multas não dedutíveis são as impostas por infração fiscal devidamente formalizada por auto de infração e da qual resultou falta ou insuficiência do pagamento do tributo.

Consubstanciado no acima exposto, pode-se afirmar que as multas fiscais meramente compensatórias, multa de mora, isto é, pelo atraso no pagamento; as multas de trânsito,

32

trabalhistas, e todas as que não se referem matéria tributária, são dedutíveis como despesa, pela ressalva expressamente consignada no § 5 do art. 344 do RIR.

5.7.3 Outras Limitações

Perdas por desfalque, apropriação indébita ou furto

As perdas por desfalque, furto ou apropriações indébitas, praticadas por empregado ou por terceiros, só são dedutíveis para fins do Imposto de Renda, se houver inquérito instaurado nos termos da legislação trabalhista ou queixa à autoridade policial.

Pagamentos sem causa ou a beneficiário não identificado.

Não são dedutíveis as despesas referentes a pagamentos sem que se demonstre sua causa. Exemplo: Comissões pagas a representantes sem especificar as notas fiscais das vendas a que elas se referem.

Também não são dedutíveis as despesas pagas a beneficiário não identificado, ou seja, quando no respectivo documento não constar o CPF ou CNPJ da parte beneficiária.

São considerados documentos de identificação fiscal do contribuinte, a inscrição no CPF para a pessoa física e no CNPJ para a pessoa jurídica.

Provisões

Somente são dedutíveis as provisões para pagamento de férias e 13º salário a empregados e as provisões técnicas das companhias de seguro; capitalização e entidades da previdência privada cuja constituição é exigida pela legislação especial a elas aplicáveis.

Logo, não são dedutíveis outras provisões, como, por exemplo, ajuste de estoques a valor de mercado; para perdas em investimentos. Estas últimas são provisões recomendáveis pela convenção contábil do conservadorismo ou da prudência, portanto, é recomendável que a empresa as contabilize e as deduza do resultado contábil, adicionando-as, porém, ao lucro líquido para fins de apuração do lucro real e da base de cálculo da CSLL.

Arrendamento mercantil e aluguel

Não são dedutíveis, para efeito de determinação do lucro real e de base de cálculo da CSLL, as contraprestações de arrendamento mercantil ou aluguel de bens imóveis que não estejam relacionadas intrinsecamente com a produção ou comercialização.

33

Entretanto, o cálculo e a análise dos custos de produção são feitos pela administração, bem como o controle das despesas de comercialização, sem falar em orçamento empresarial e outras ferramentas de administração.

Custos e despesas gerais

Igualmente, também não serão dedutíveis as despesas de depreciação, amortização, manutenção, reparo, conservação, impostos, taxas, seguros e quaisquer outros gastos com bens móveis ou imóveis, exceto se intrinsecamente relacionados com a produção ou comercialização dos bens ou serviços que constituam objeto econômico da empresa.

Despesas com alimentação

A legislação vigente preceitua que não são dedutíveis as despesas com alimentação de sócios, acionistas e administradores. Essa norma, de fato, procura coibir abusos que se verificam em certas empresas, a título de representação.

Entretanto, é assente que fazem parte dos negócios, as participações em almoços ou jantares com clientes, em que resolvem e consolidam negócios iniciados nos gabinetes. Vale observar que essa norma não proíbe as despesas de representação feitas por vendedores, representantes comerciais, gerentes de vendas etc.

Todavia, serão admitidas como dedutíveis as despesas com alimentação fornecida pela pessoa jurídica, indistintamente, a todos os seus empregados.

A lei permite apenas a dedução de contribuições não compulsórias destinadas a custear seguros e planos de saúde, bem como outros benefícios complementares aos da previdência social, instituídos a favor dos empregados e dirigentes da pessoa jurídica.

Contribuições não compulsórias

Comporta destacar que “dirigentes”, se refere às pessoas físicas em efetivo exercício na administração da empresa. Não alcança os sócios ou acionistas que apenas participam dos lucros, sem qualquer prestação efetiva de trabalho na gestão da empresa.

Doações

A dedução das despesas com doações foi limitada exclusivamente às seguintes:

a) Projetos de natureza cultural, aprovados pelo PRONAC; b) Instituições de ensino e pesquisa sem finalidade lucrativa, cuja criação tenha sido

autorizada por lei federal, que preencham os requisitos dos incisos I e 11 do art. 213 da

34

CF, respeitado o limite de 1,5% (um e meio por cento) do lucro operacional, antes de computada sua dedução e a que trata a letra c, a seguir;

c) Entidades civis sem fins lucrativos, legalmente constituídas no Brasil, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora, e respectivos dependentes, ou em benefício da comunidade onde atuem, respeitado o limite de 2% (dois por cento) do lucro operacional, antes de computada essa dedução, e observadas as se-guintes regras:

• As doações em dinheiro serão feitas mediante crédito em conta corrente bancária diretamente em nome da entidade beneficiária;

• A doadora manterá em arquivo declaração da beneficiária, em modelo aprovado pela Secretaria da Receita Federal, em que essa se responsabiliza em aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável por seu cumprimento, bem como declara que não distribui lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, por nenhuma forma ou pretexto;

• A entidade civil beneficiária deverá ser reconhecida de utilidade pública por ato formal de órgão competente da União.

Observe-se que essas normas são moralizadoras e impedirão práticas de sonegação e desvio de recursos, ocorridos nos últimos anos e que são de conhecimento público.

Brindes

Não são mais dedutíveis, para efeito de apuração do lucro real, as despesas com brindes. Portanto, se deduzidas na escrituração contábil como despesa operacional, devem ser adicionadas ao lucro líquido para efeito de determinação do lucro real.

5.7.4 Estudo de Caso

Apresenta-se, a seguir, um caso base para estudo e aplicação das normas do IR. Como já se expôs, a apuração pelo lucro real é a regra geral do IR. Seus cálculos são feitos a partir dos elementos fornecidos pela escrituração contábil.

O caso trazido a exame apresenta apenas os valores da Demonstração do Resultado, que são os parâmetros utilizados pela legislação do IR, para determinar o lucro real e apurar o valor do IR a ser pago, adicional do IR e CSLL devidos.

Os valores sob questão se referem ao resultado contábil de um trimestre, que é o período de apuração previsto no art. 220 do RIR, como regra geral.

35

São destacados da demonstração do resultado do período de apuração os seguintes valores:

Receita Bruta 1.000.000

Lucro operacional 250.000

Receita não operacional 10.000

Lucro antes do IR/CSL 260.000

Ajustes (art. 249 do RIR):

1) Nas despesas operacionais estão contidas as seguintes verbas: Donativos 8.000

Brindes 3.000

Multa por infração fiscal 10.160

Multa de trânsito 800

Multa trabalhista 1.200

Desfalque (sem inquérito policial) 4.000

Multa de mora 1.500

2) A receita não operacional refere-se a dividendos avaliados pelo custo de aquisição. 3) O prejuízo fiscal anterior é de 100.000

Resolução do caso base:

1) Verificar se os donativos excedem o limite legal. O donativo foi feito à entidade civil de beneficência que atende a todos os requisitos exigidos pela lei. O art. 698 do RIR limita essa doação até 2% do lucro operacional, antes dessa dedução.

Logo:

Lucro operacional 250.000

+ Donativo 8.000

Base de cálculo 258.000

Limite 2% de 258.000 = 5.160

Cálculo do excesso:

Donativo 8.000

- Limite 5.160

Excesso tributável 2.840

36

2) Adicionar valores não dedutíveis

Excesso de donativos 2.840

Brindes 3.000

Multa p/infração fiscal 10.160

Desfalque 3.000

Total das adições 20.000

Nota: foram adicionadas as multas de trânsito e de mora que, salvo melhor juízo, são dedutíveis.

3) Excluir valores permitidos:

Dividendos (2.000)

4) Determinar o lucro ajustado, que é base de cálculo para compensação de prejuízos:

Lucro antes do IR e CSL 260.000

+ adições 20.000

- exclusões (10.000)

Lucro ajustado 270.000

5) Compensação do prejuízo fiscal

30% de 270.000 (81.000)

Lucro Real 189.000

a) IR:15% 28.350

b) Adicional:

189.000 - 60.000 = 129.000 x 10% 12.900

c) CSLL 9% 17.010

Tributação total a + b + c = 58.260

Portanto 58.260: 260.000 x 100 = 22,41%

37

5.8 PROVISÃO PARA O IR

Conforme já estudado, lucro real é apurado dissociado da contabilidade, diretamente no Livro de Apuração do Lucro Real (LALUR). Sobre o valor apurado aplica-se a alíquota de 15% do IR e, quando for o caso, o adicional de 10% sobre o excesso.

O total do IR devido (IR + Adicional) e da CSL deve ser provisionado na contabilidade, abatendo-se seu valor do lucro por meio de débito na conta de resultado, tendo como contrapartida o crédito na conta de Provisão para IRPJ, que representa a obrigação de pagar esses tributos, registrado em Passivo Circulante.

5.9 RESULTADOS OBTIDOS NO EXTERIOR

5.9.1 Cômputo no Lucro Real

A Lei nº 9.430/96, em seu art. 25, dispõe que lucros, rendimentos ou ganhos de capital auferidos no exterior serão computados na determinação do lucro real da pessoa jurídica correspondente ao balanço levantado em 31 de dezembro de cada ano. No particular devem ser observados os seguintes procedimentos:

a) os rendimentos e os ganhos de capital serão convertidos em reais de acordo com a taxa de câmbio para venda, na data em que for contabilizados no Brasil;

b) caso a moeda em que for auferido o rendimento ou ganho não tenha cotação no Brasil, será ela convertida em dólares norte-americanos e, em seguida, em reais.

Por outro lado, os prejuízos e as perdas decorrentes das operações no exterior não serão compensados com lucros auferidos no Brasil. Note-se que pela redação do art. 25 da Lei nº 9.249/95 não é possível compensar o prejuízo no exterior com lucros no Brasil. Assim, pela redação do art. 25 conclui-se que é possível compensá-los com lucros do exterior.

A pessoa jurídica poderá, ainda, compensar o IR pago no exterior sobre os lucros, rendimentos ou ganhos de capital, até o limite do Imposto de Renda incidente no Brasil sobre os citados resultados positivos. Por exemplo: se o lucro obtido no exterior foi tributado lá à alíquota de 20%, só poderá ser compensado no Brasil até o limite da alíquota de 15%. Por outro lado, se a alíquota do exterior for menor que a brasileira, por exemplo, 10%, o imposto somente poderá ser compensado à alíquota de 10%, o que nos parece coerente.

Para fins de compensação, o documento relativo ao Imposto de Renda pago no exterior deverá ser reconhecido pelo respectivo órgão arrecadador e pelo Consulado ou Embaixada Brasileiro no país em que for devido o imposto.

c) quanto ao lucro obtido no exterior:

38

1. por filiais, sucursais, controladas ou coligadas, estas deverão demonstrar a apuração do lucro obtido em cada exercício fiscal, segundo as normas da legislação brasileira;

2. esses lucros serão adicionados no lucro líquido da matriz ou controladora na proporção da sua participação acionária;

3. se a pessoa jurídica se extinguir no curso do ano-calendário, deverá adicionar os lucros obtidos no exterior até a data do balanço de encerramento;

4. os demonstrativos financeiros das filiais, sucursais ou controladas deverão ser mantidos pelo prazo previsto no art. 173 do CTN, - decadência - cinco anos.

A tributação de lucros e resultados obtidos no exterior atinge em cheio os ganhos obtidos nos chamados "paraísos fiscais", uma das estratégias freqüentes de planejamento tributário. Se no paraíso fiscal não houver tributação, não haverá compensação do imposto; e se a tributação for menor do que a brasileira, só poderá ser compensada pelo valor pago.

5.9.2 Compensação de Prejuízos Não Operacionais

Os prejuízos não operacionais, a partir de 1996, somente poderão ser compensados com resultados da mesma espécie, ou seja, “lucros não operacionais”. Essa limitação também atinge em cheio uma das estratégias de planejamento tributário, que era a de incorporar empresas com prejuízos acumulados para compensá-las com os lucros da incorporadora.

Ora, incorporar empresas não é atividade operacional. Logo, os prejuízos acumulados da incorporada só poderão ser compensados com resultados não operacionais, os quais, via de regra, geralmente são pequenos. A compensação levará muitos anos para se completar, máxime por estar limitada a 30% do lucro real apurado no período-base da compensação.

REFERÊNCIA BIBLIOGRÁFICA

FABRETTI, Laúdio Camargo. Contabilidade Tributária, Atlas, 10º Ed., Revista e Atualizada, São Paulo, 2006.

Regulamento do Imposto de Renda – RIR/99 (Decreto nº 3.000, de 26 de março de 1999) Disponível em: www.receita.fazenda.gov.br/Legislacao/RIR/default.htm

Imposto de Renda, Contribuições Administradas pela Secretaria da Receita Federal e Sistema Simples, (incluindo procedimentos fiscais e contábeis para encerramento do ano-calendário de 2010). 19 ª Edição. Porto Alegre, CRCRS: janeiro, 2011.

http://www.receita.fazenda.gov.br/Legislacao/LegisAssunto/default.htm

http://www.portaltributario.com.br/tributos

http://www.cfc.org.br/conteudo.aspx?codMenu=60

http://www.crcrs.org.br