Apostila LINS - MBA Turma 3 - Logística.pdf

52

Profº MSc. João Luiz G. Carvalho [email protected] (43) 3326-7300 | (43) 9996-7300 Lins - SP Logística Outubro e Novembro | 2009 Canais de Distribuição e

-

Upload

joseemidio -

Category

Documents

-

view

94 -

download

6

Transcript of Apostila LINS - MBA Turma 3 - Logística.pdf

Profº MSc. João Luiz G. [email protected]

(43) 3326-7300 | (43) 9996-7300

Lins - SP

Logística

Outubro e Novembro | 2009

Canais de Distribuição e

Canais de Distribuição e Logística (MBA) – Profº MSc. João Luiz G. Carvalho Lins (SP)

17 e 24 / Outubro – 07 / Novembro / 2009

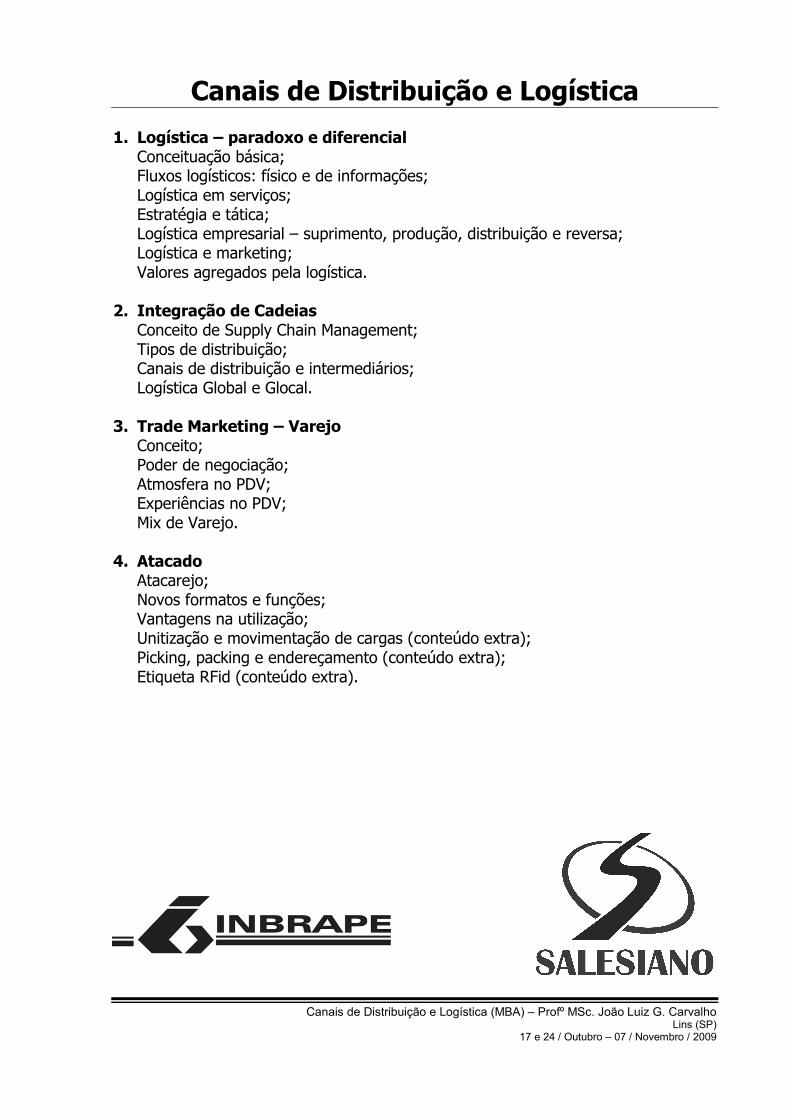

Canais de Distribuição e Logística 1. Logística – paradoxo e diferencial Conceituação básica; Fluxos logísticos: físico e de informações; Logística em serviços; Estratégia e tática; Logística empresarial – suprimento, produção, distribuição e reversa; Logística e marketing; Valores agregados pela logística. 2. Integração de Cadeias

Conceito de Supply Chain Management; Tipos de distribuição;

Canais de distribuição e intermediários; Logística Global e Glocal. 3. Trade Marketing – Varejo

Conceito; Poder de negociação;

Atmosfera no PDV; Experiências no PDV; Mix de Varejo.

4. Atacado

Atacarejo; Novos formatos e funções; Vantagens na utilização; Unitização e movimentação de cargas (conteúdo extra); Picking, packing e endereçamento (conteúdo extra); Etiqueta RFid (conteúdo extra).

Canais de Distribuição e Logística (MBA) – Profº MSc. João Luiz G. Carvalho Lins (SP)

17 e 24 / Outubro – 07 / Novembro / 2009

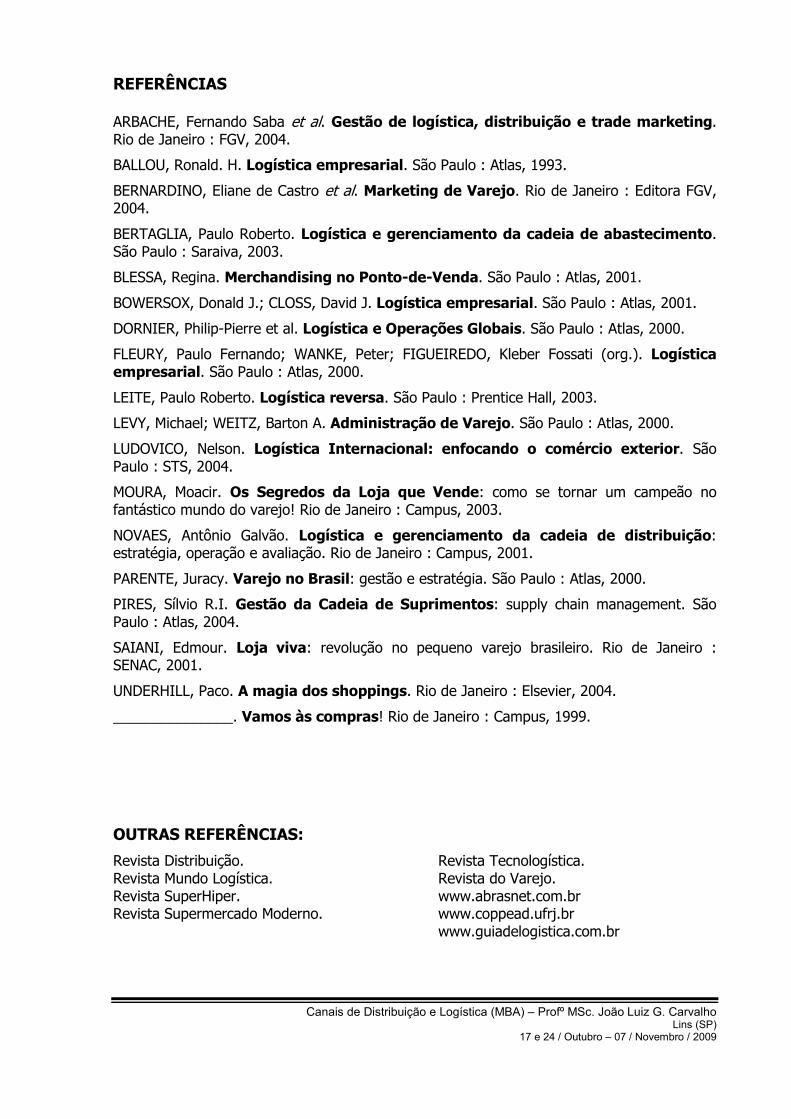

REFERÊNCIAS ARBACHE, Fernando Saba et al. Gestão de logística, distribuição e trade marketing. Rio de Janeiro : FGV, 2004.

BALLOU, Ronald. H. Logística empresarial. São Paulo : Atlas, 1993.

BERNARDINO, Eliane de Castro et al. Marketing de Varejo. Rio de Janeiro : Editora FGV, 2004.

BERTAGLIA, Paulo Roberto. Logística e gerenciamento da cadeia de abastecimento. São Paulo : Saraiva, 2003.

BLESSA, Regina. Merchandising no Ponto-de-Venda. São Paulo : Atlas, 2001.

BOWERSOX, Donald J.; CLOSS, David J. Logística empresarial. São Paulo : Atlas, 2001.

DORNIER, Philip-Pierre et al. Logística e Operações Globais. São Paulo : Atlas, 2000.

FLEURY, Paulo Fernando; WANKE, Peter; FIGUEIREDO, Kleber Fossati (org.). Logística empresarial. São Paulo : Atlas, 2000.

LEITE, Paulo Roberto. Logística reversa. São Paulo : Prentice Hall, 2003.

LEVY, Michael; WEITZ, Barton A. Administração de Varejo. São Paulo : Atlas, 2000.

LUDOVICO, Nelson. Logística Internacional: enfocando o comércio exterior. São Paulo : STS, 2004.

MOURA, Moacir. Os Segredos da Loja que Vende: como se tornar um campeão no fantástico mundo do varejo! Rio de Janeiro : Campus, 2003.

NOVAES, Antônio Galvão. Logística e gerenciamento da cadeia de distribuição: estratégia, operação e avaliação. Rio de Janeiro : Campus, 2001.

PARENTE, Juracy. Varejo no Brasil: gestão e estratégia. São Paulo : Atlas, 2000.

PIRES, Sílvio R.I. Gestão da Cadeia de Suprimentos: supply chain management. São Paulo : Atlas, 2004.

SAIANI, Edmour. Loja viva: revolução no pequeno varejo brasileiro. Rio de Janeiro : SENAC, 2001.

UNDERHILL, Paco. A magia dos shoppings. Rio de Janeiro : Elsevier, 2004.

_______________. Vamos às compras! Rio de Janeiro : Campus, 1999.

OUTRAS REFERÊNCIAS:

Revista Distribuição. Revista Mundo Logística. Revista SuperHiper. Revista Supermercado Moderno.

Revista Tecnologística. Revista do Varejo. www.abrasnet.com.br www.coppead.ufrj.br www.guiadelogistica.com.br

1

MBA MBA ememGestãoGestão

EmpresarialEmpresarial

MBA MBA ememGestãoGestão

EmpresarialEmpresarialLins (SP)Lins (SP)Lins (SP)Lins (SP)

CanaisCanais de de DistribuiçãoDistribuiçãoe e LogísticaLogística

CanaisCanais de de DistribuiçãoDistribuiçãoe e LogísticaLogísticaProfºProfº MScMSc. João Luiz Gilberto de Carvalho. João Luiz Gilberto de Carvalho17 e 24 / Outubro 17 e 24 / Outubro –– 07 / Novembro / 200907 / Novembro / 2009ProfºProfº MScMSc. João Luiz Gilberto de Carvalho. João Luiz Gilberto de Carvalho17 e 24 / Outubro 17 e 24 / Outubro –– 07 / Novembro / 200907 / Novembro / 2009

Agenda:Agenda:LogísticaLogística

GerênciaGerência de de CadeiaCadeiaCanaisCanais de de DistribuiçãoDistribuição

VarejoVarejoAtacadoAtacado**

Agenda:Agenda:LogísticaLogística

GerênciaGerência de de CadeiaCadeiaCanaisCanais de de DistribuiçãoDistribuição

VarejoVarejoAtacadoAtacado**

2

ObjetivosObjetivos PPropostosropostosObjetivosObjetivos PPropostosropostos�Conceituar de maneira ampla o termo

“Logística” e suas aplicações no mercado empresarial.

� Identificar os processos logísticos na administração dos canais de distribuição e cadeias de abastecimento.

�Analisar ferramentas dos canais de distribuição: varejo e atacado.

100Atividades e debates realizados em sala, em grupos, com formalização escrita.

100Auto-avaliação ao final do módulo.

XMédia simples das 2 notas

Avaliação do MóduloAvaliação do MóduloAvaliação do MóduloAvaliação do Módulo

LOGÍSTICALOGÍSTICALOGÍSTICALOGÍSTICA

Paradoxo e Paradoxo e Diferencial Diferencial Paradoxo e Paradoxo e Diferencial Diferencial 1111

3

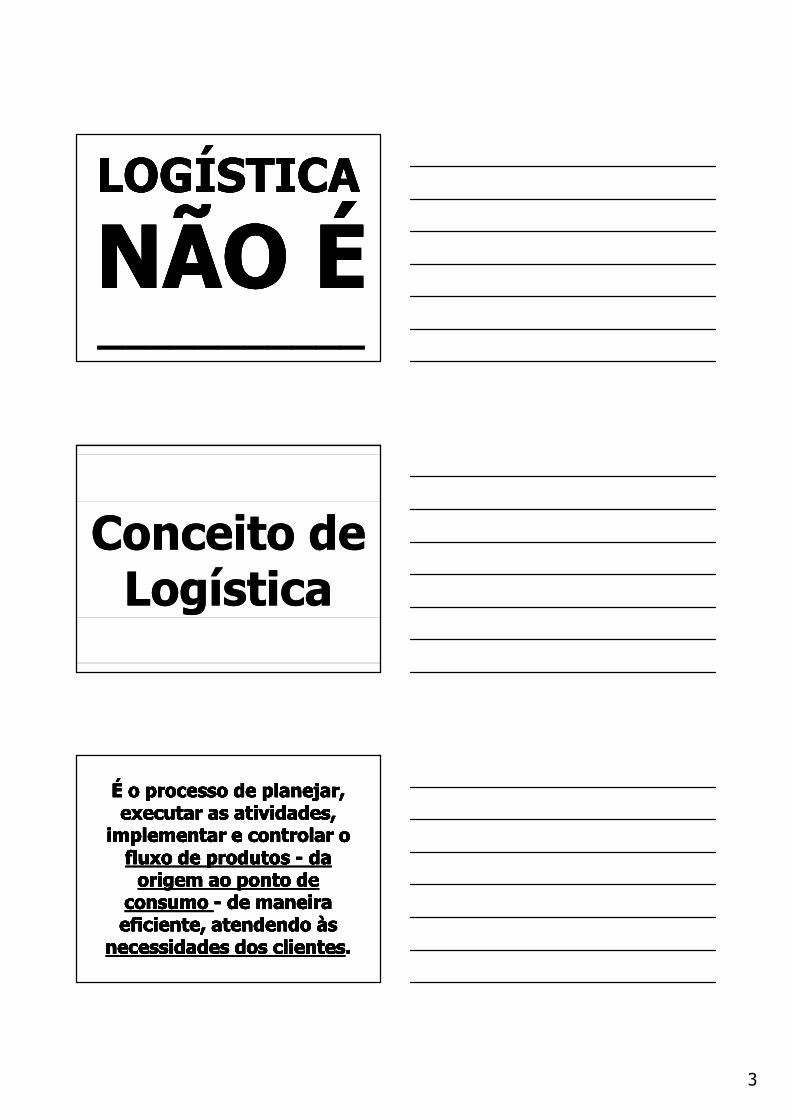

LOGÍSTICALOGÍSTICA

NÃO ÉNÃO ÉLOGÍSTICALOGÍSTICA

NÃO ÉNÃO É______________________

Conceito de Conceito de LogísticaLogística

É o processo de planejar, É o processo de planejar, executar as atividades, executar as atividades,

implementar e controlar o implementar e controlar o fluxo de produtos fluxo de produtos -- da da origem ao ponto de origem ao ponto de

consumo consumo -- de maneira de maneira eficiente, atendendo às eficiente, atendendo às

necessidades dos clientes.necessidades dos clientes.

É o processo de planejar, É o processo de planejar, executar as atividades, executar as atividades,

implementar e controlar o implementar e controlar o fluxo de produtos fluxo de produtos -- da da origem ao ponto de origem ao ponto de

consumo consumo -- de maneira de maneira eficiente, atendendo às eficiente, atendendo às

necessidades dos clientes.necessidades dos clientes.

É o processo de planejar, executar as atividades,

implementar e controlar o fluxo de produtos - da origem ao ponto de

consumo - de maneira eficiente, atendendo às

necessidades dos clientes.

É o processo de planejar, executar as atividades,

implementar e controlar o fluxo de produtos - da origem ao ponto de

consumo - de maneira eficiente, atendendo às

necessidades dos clientes.

4

Paradoxo e DiferencialParadoxo e Diferencial

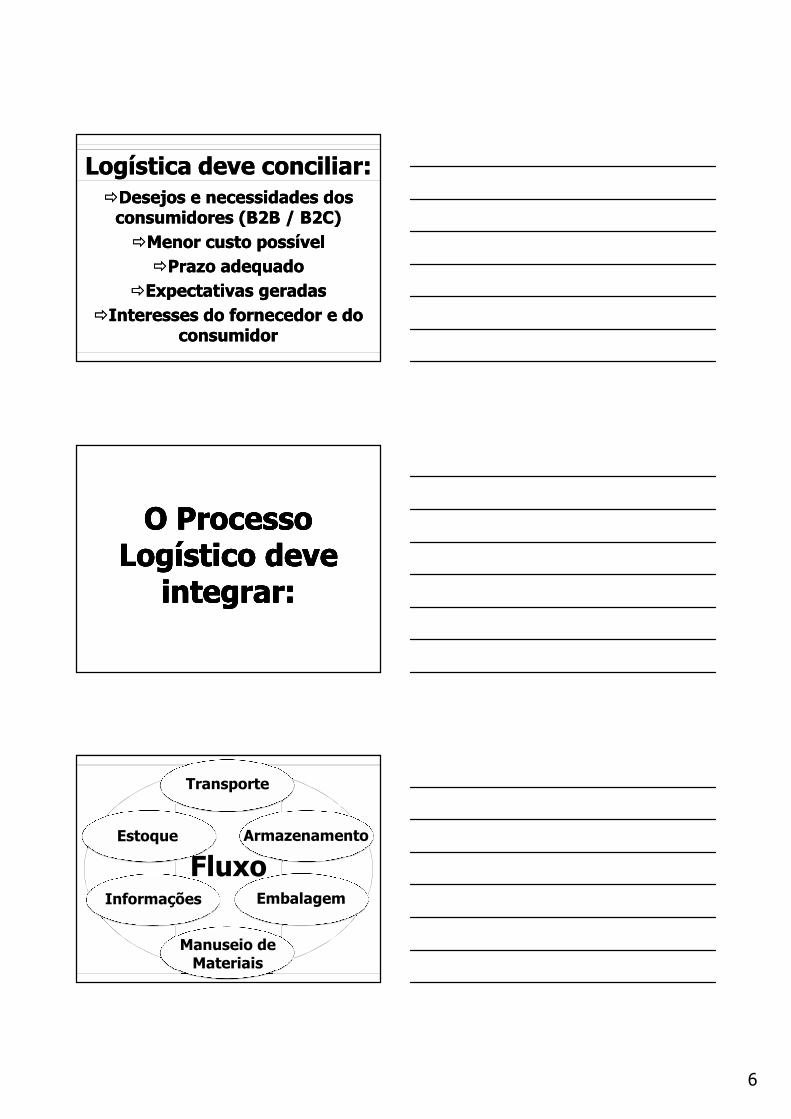

Logística deve conciliar:Logística deve conciliar:��Desejos e necessidades dos Desejos e necessidades dos consumidores (B2B / B2C)consumidores (B2B / B2C)

B2BB2BBusiness to BusinessBusiness to Business

B2CB2CBusiness to ConsumerBusiness to Consumer

5

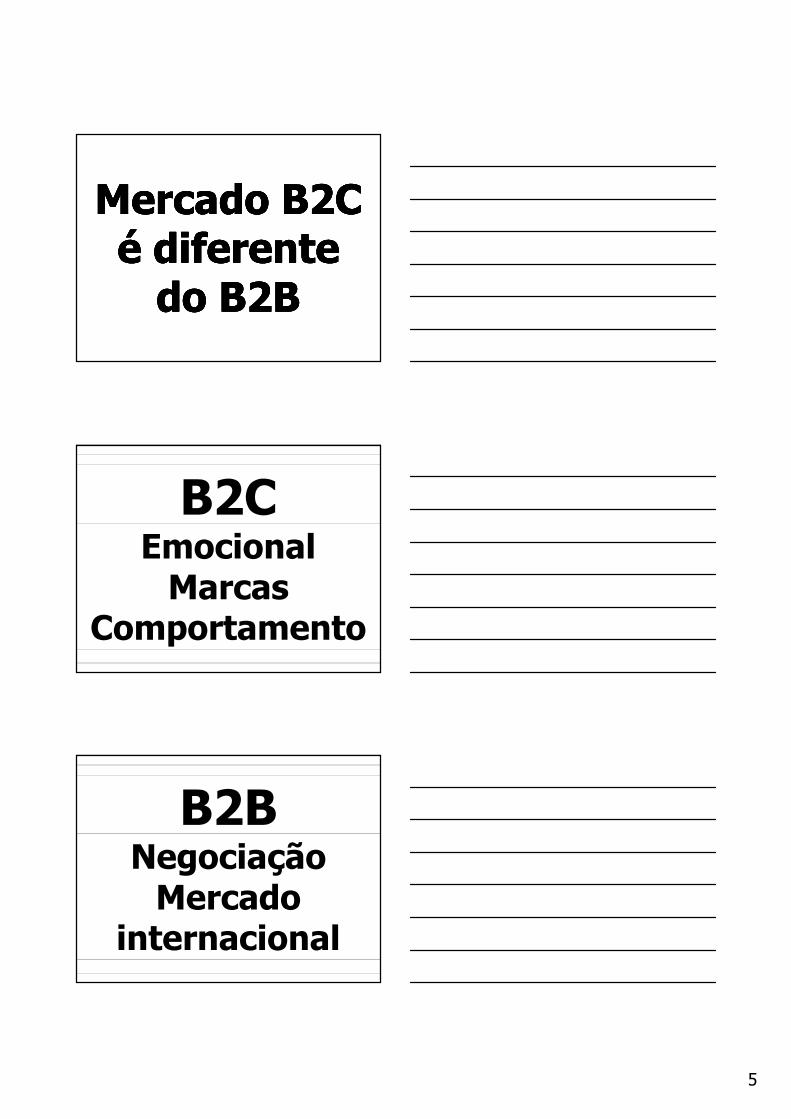

Mercado Mercado B2CB2Cé diferente é diferente do do B2BB2B

Mercado Mercado B2CB2Cé diferente é diferente do do B2BB2B

B2CEmocionalMarcas

Comportamento

B2BNegociaçãoMercado

internacional

6

Logística deve conciliar:Logística deve conciliar:��Desejos e necessidades dos Desejos e necessidades dos consumidores (B2B / B2C)consumidores (B2B / B2C)��Menor custo possívelMenor custo possível

��Prazo adequadoPrazo adequado��Expectativas geradasExpectativas geradas

��Interesses do fornecedor e do Interesses do fornecedor e do consumidorconsumidor

O Processo O Processo Logístico deve Logístico deve

integrar:integrar:

O Processo O Processo Logístico deve Logístico deve

integrar:integrar:

FluxoEstoque Armazenamento

EmbalagemInformações

Transporte

Manuseio de Materiais

7

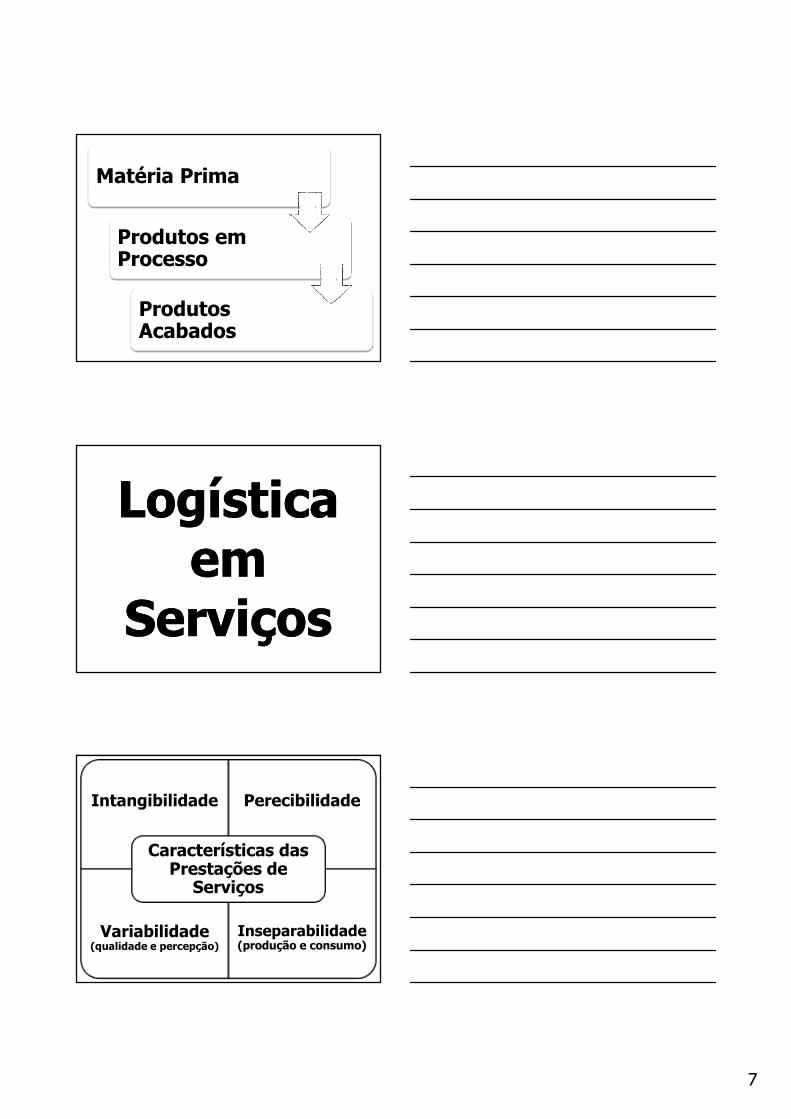

Matéria Prima

Produtos em Processo

Produtos Acabados

Logística em

Serviços

Logística em

Serviços

Intangibilidade Perecibilidade

Variabilidade (qualidade e percepção)

Inseparabilidade(produção e consumo)

Características das Prestações de

Serviços

8

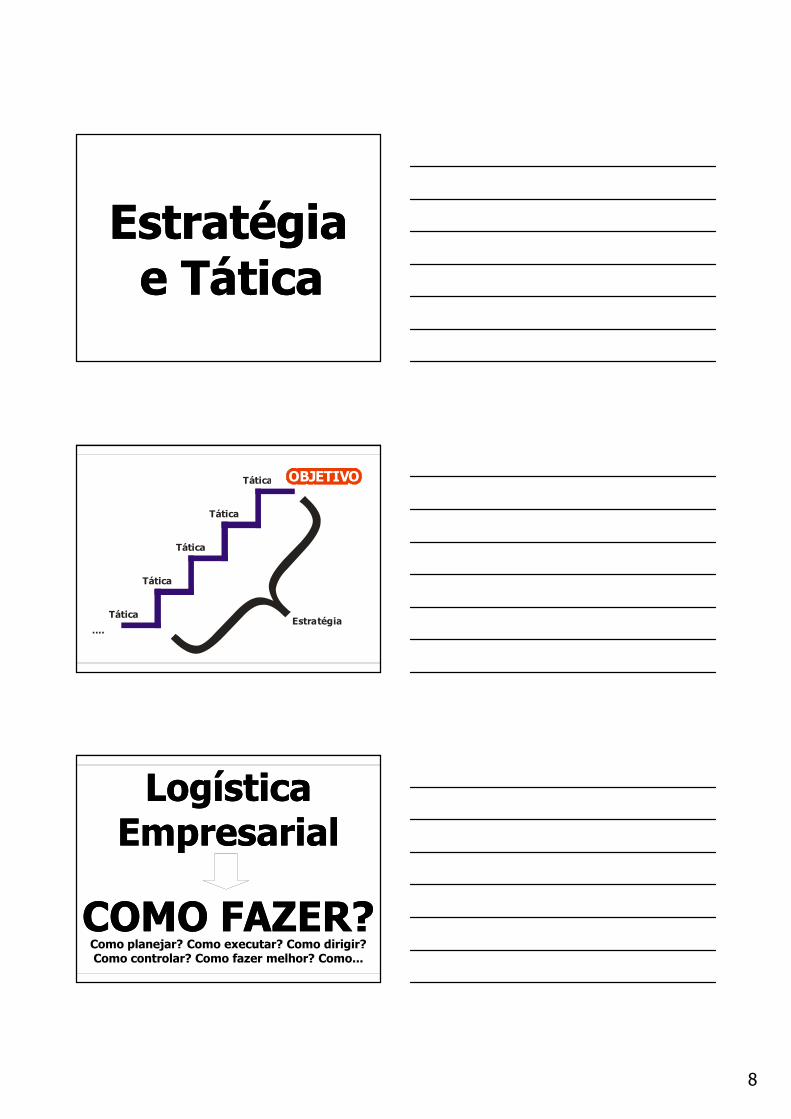

Estratégia e Tática

Estratégia e Tática

OBJETIVO

EstratégiaTática

....

Tática

Tática

Tática

Tática

LogísticaEmpresarialLogística

Empresarial

COMO FAZER?COMO FAZER?Como planejar? Como executar? Como dirigir? Como controlar? Como fazer melhor? Como...

9

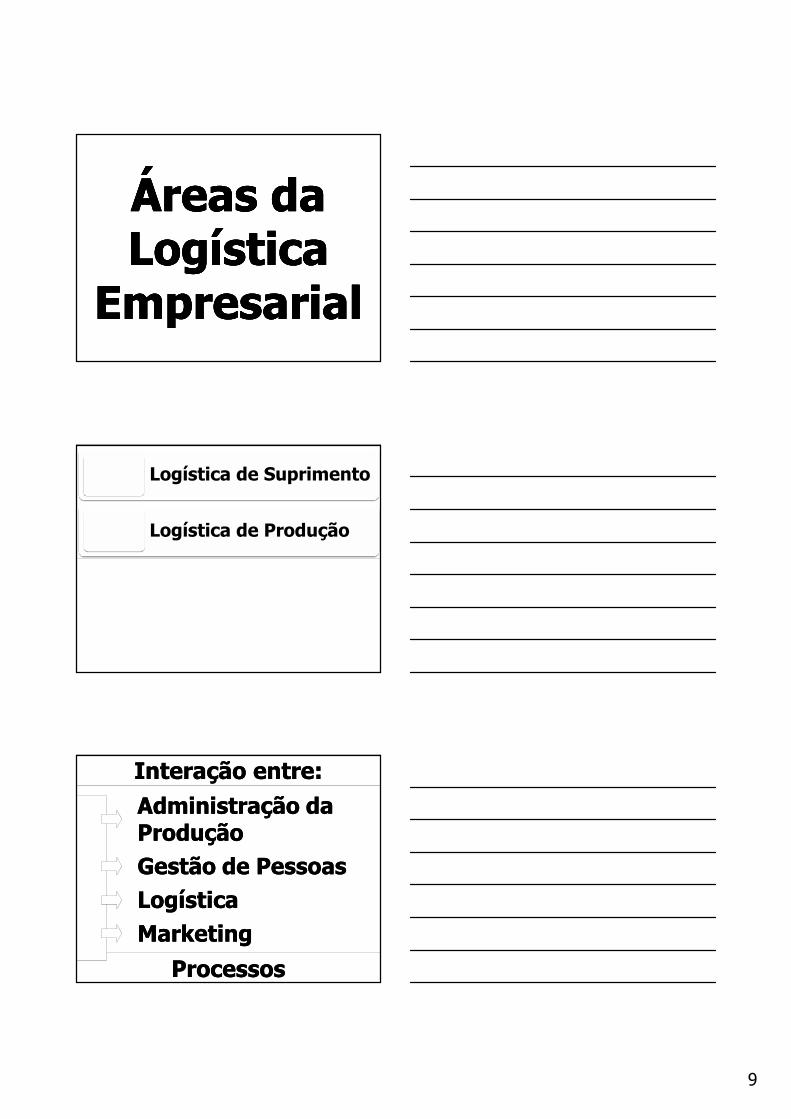

ÁreasÁreas dadaLogísticaLogística

EmpresarialEmpresarial

ÁreasÁreas dadaLogísticaLogística

EmpresarialEmpresarial

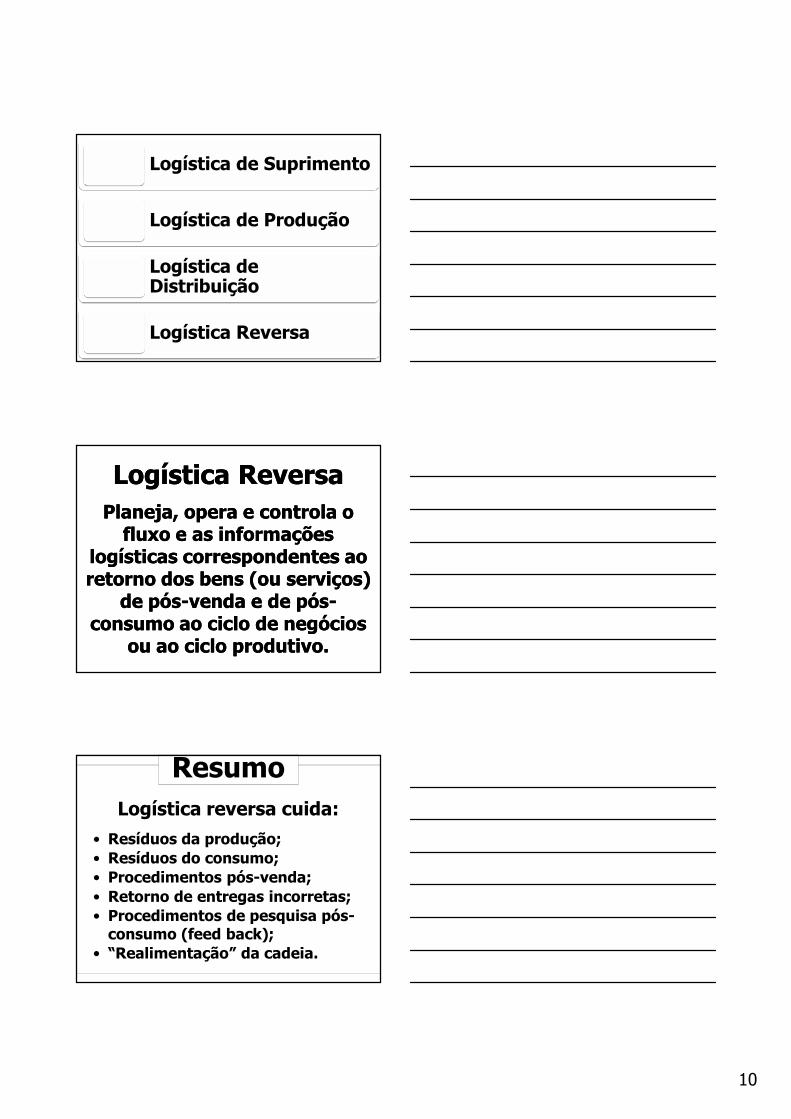

Logística de Suprimento

Logística de Produção

Logística de Distribuição

Logística Reversa

Interação entre:Interação entre:

Administração da Administração da ProduçãoProduçãoGestão de PessoasGestão de PessoasLogísticaLogísticaMarketingMarketing

ProcessosProcessos

10

Logística de Suprimento

Logística de Produção

Logística de Distribuição

Logística Reversa

Logística ReversaLogística ReversaPlaneja, opera e controla o

fluxo e as informações logísticas correspondentes ao retorno dos bens (ou serviços)

de pós-venda e de pós-consumo ao ciclo de negócios

ou ao ciclo produtivo.

Planeja, opera e controla o fluxo e as informações

logísticas correspondentes ao retorno dos bens (ou serviços)

de pós-venda e de pós-consumo ao ciclo de negócios

ou ao ciclo produtivo.

ResumoLogística reversa cuida:

• Resíduos da produção;• Resíduos do consumo;• Procedimentos pós-venda;• Retorno de entregas incorretas;• Procedimentos de pesquisa pós-consumo (feed back);

• “Realimentação” da cadeia.

11

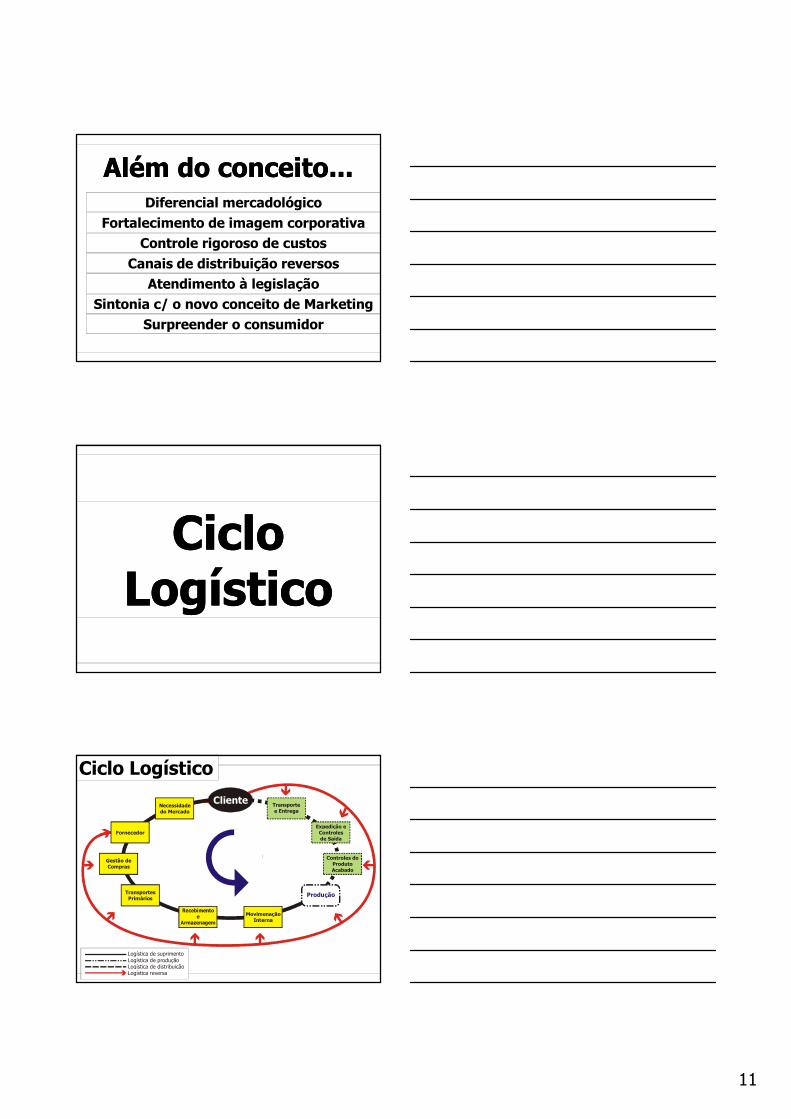

Diferencial mercadológicoFortalecimento de imagem corporativa

Controle rigoroso de custosCanais de distribuição reversos

Atendimento à legislaçãoSintonia c/ o novo conceito de Marketing

Surpreender o consumidor

Além do conceito...Além do conceito...

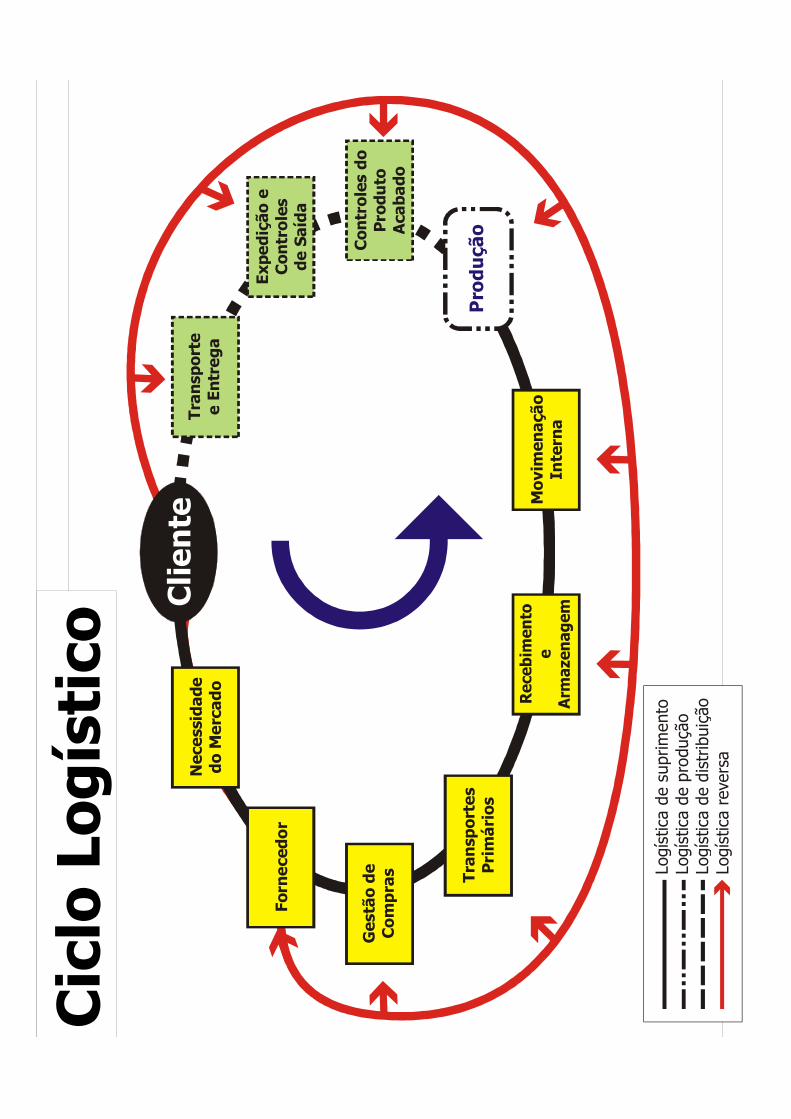

Ciclo Ciclo LogísticoLogístico

Cliente

Fornecedor

Gestão de Compras

Movimenação Interna

Transportes Primários

Produção

Controles do Produto Acabado

Expedição e Controles de Saída

Necessidade do Mercado

Transporte e Entrega

Logística de suprimentoLogística de produçãoLogística de distribuiçãoLogística reversa

Ciclo Logístico

12

Ler as Ler as reportagens reportagens

para para atividades atividades em sala:em sala:

Ler as Ler as reportagens reportagens

para para atividades atividades em sala:em sala:

Diretório: Artigos e Reportagens\Logística\2008 Tendências SCM.pdf2009 Terceirização.pdf2009 Canal de distribuição.pdf

Logística Logística não é a ação!não é a ação!

Logística é como Logística é como organizar as ações. organizar as ações.

Logística é Logística é “fazer funcionar”.“fazer funcionar”.

13

PROATIVAPROATIVA

REATIVAREATIVAX

Mercado:Logística e Marketing

Mercado:Logística e Marketing

Marketing

__________________________

14

Marketing é um processo que tem por objetivo a construção

de relacionamentos duradouros, conquistando e

preservando clientes, garantindo que suas necessidades sejam

satisfeitas, gerando lucros para a empresa.

Marketing é um processo que tem por objetivo a construção

de relacionamentos duradouros, conquistando e

preservando clientes, garantindo que suas necessidades sejam

satisfeitas, gerando lucros para a empresa.

4 Ps 4 CsProduto Necessidades

Promoção Comunicação

Preço Custo-benefício

Distribuição e PDV Conveniência

COMMODITYCOMMODITYCOMMODITYCOMMODITY________________________________________________

15

COMODITIZAÇÃODE PRODUTOSÉ realidade em

todos os segmentos de mercado

COMODITIZAÇÃODE PRODUTOSÉ realidade em

todos os segmentos de mercado

AgregarValor

AgregarValor

Valor de LugarValor de Lugar

Valor de Tempo

ValorValor de de QualidadeQualidade

Valor de Informação

16

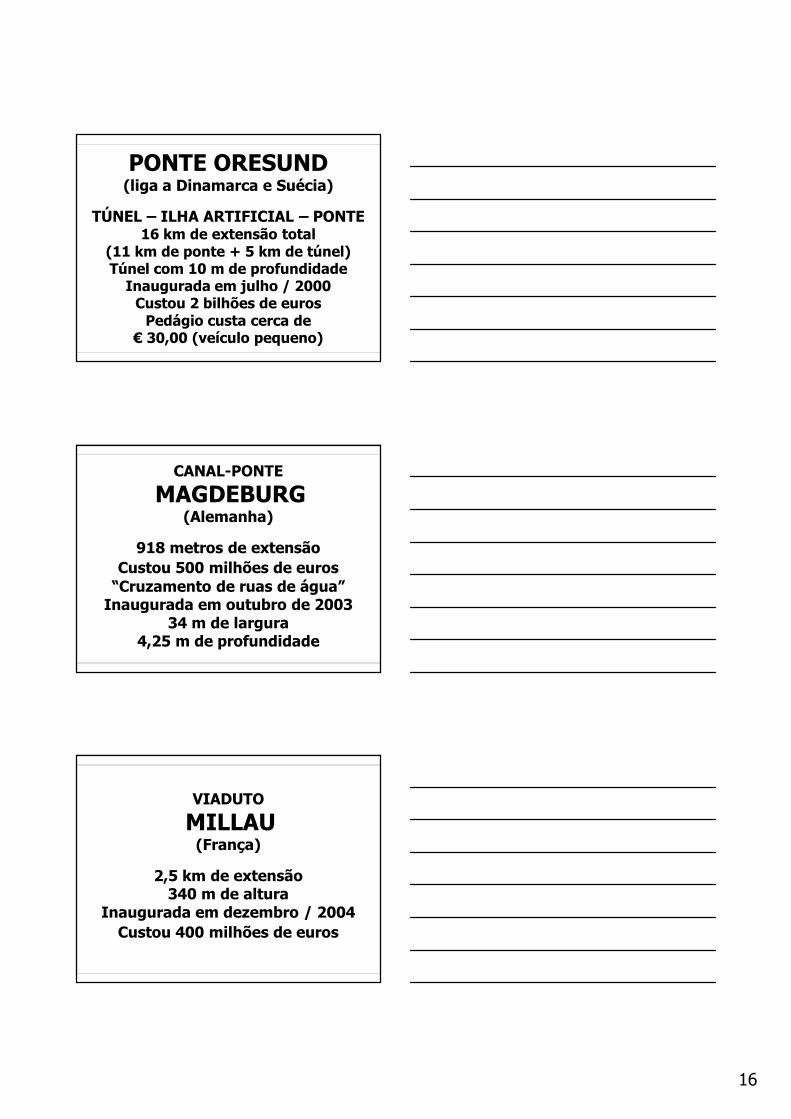

PONTE ORESUND(liga a Dinamarca e Suécia)

TÚNEL – ILHA ARTIFICIAL – PONTE16 km de extensão total

(11 km de ponte + 5 km de túnel)Túnel com 10 m de profundidade

Inaugurada em julho / 2000Custou 2 bilhões de euros Pedágio custa cerca de

€ 30,00 (veículo pequeno)

CANAL-PONTE

MAGDEBURG(Alemanha)

918 metros de extensãoCustou 500 milhões de euros“Cruzamento de ruas de água”Inaugurada em outubro de 2003

34 m de largura 4,25 m de profundidade

VIADUTO

MILLAU(França)

2,5 km de extensão340 m de altura

Inaugurada em dezembro / 2004Custou 400 milhões de euros

17

Processos burocratizados que

contrariam a eficiência e as possíveis melhorias.

“Não-Logística”“Não-Logística”

“A logística é a última fronteira gerencial que resta ser

explorada para reduzir tempos e custos, melhorar o nível e a

qualidade de serviços, agregar valores que diferenciem e

fortaleçam a posição competitiva da empresa.”

Peter Drucker

“A logística é a última fronteira gerencial que resta ser

explorada para reduzir tempos e custos, melhorar o nível e a

qualidade de serviços, agregar valores que diferenciem e

fortaleçam a posição competitiva da empresa.”

Peter Drucker

TécnicaTécnica

TBCTBCTécnicaTécnica

TBCTBC

18

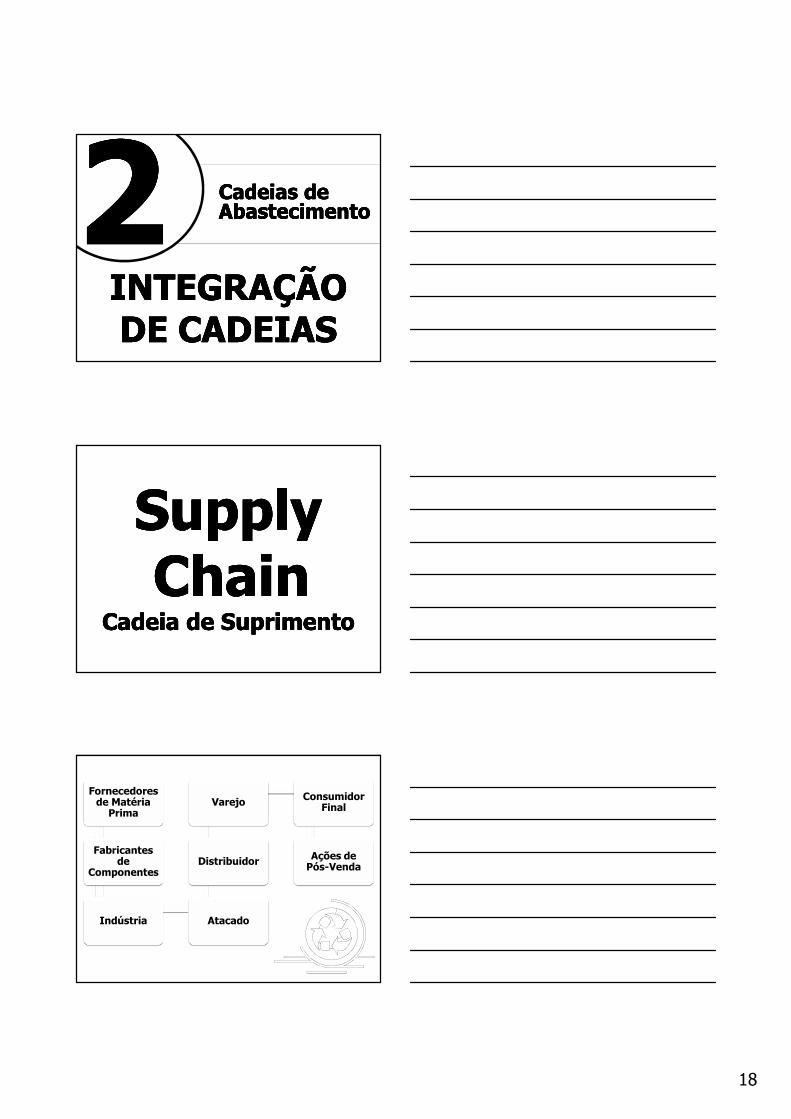

INTEGRAÇÃO INTEGRAÇÃO DE CADEIASDE CADEIASINTEGRAÇÃO INTEGRAÇÃO DE CADEIASDE CADEIAS

CadeiasCadeias de de AbastecimentoAbastecimentoCadeiasCadeias de de AbastecimentoAbastecimento2222

Supply Supply ChainChain

CadeiaCadeia de de SuprimentoSuprimento

Supply Supply ChainChain

CadeiaCadeia de de SuprimentoSuprimento

Fornecedores de Matéria

Prima

Fabricantes de

Componentes

Indústria Atacado

Distribuidor

Varejo Consumidor Final

Ações de Pós-Venda

19

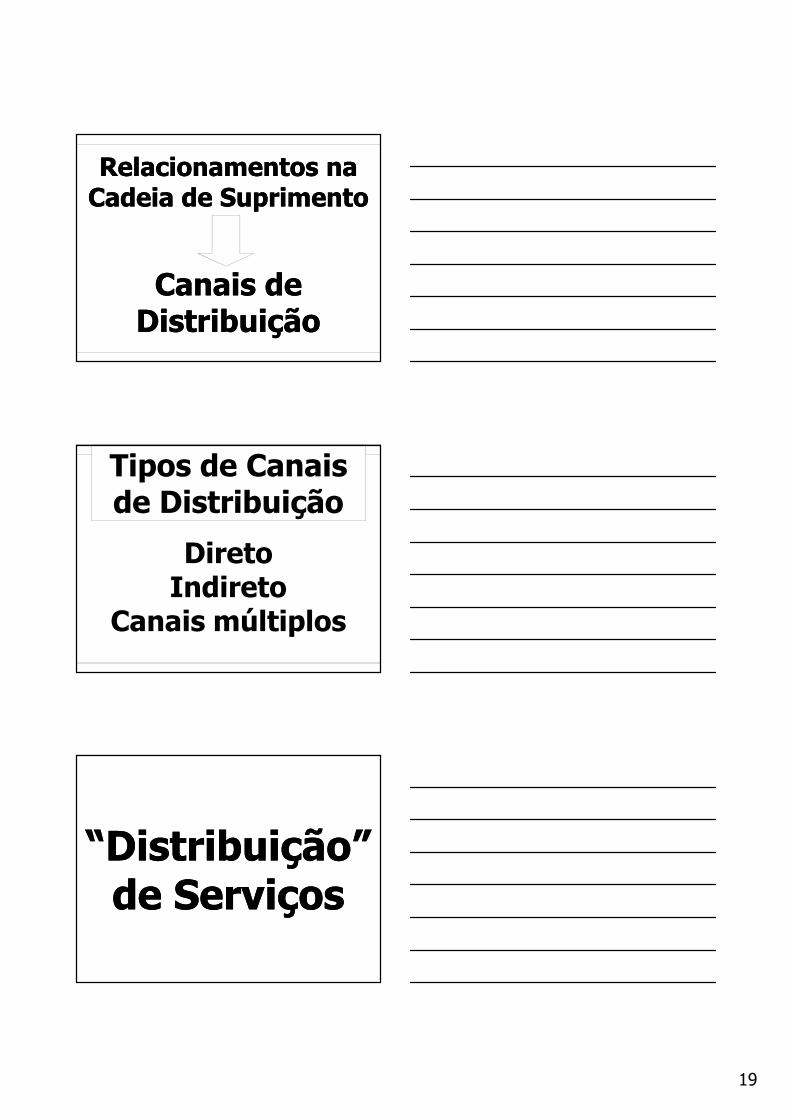

Relacionamentos na Cadeia de SuprimentoRelacionamentos na Cadeia de Suprimento

Canais de DistribuiçãoCanais de

Distribuição

Tipos de Canais de Distribuição

DiretoIndireto

Canais múltiplos

“Distribuição” de Serviços

“Distribuição” de Serviços

20

Rede de Relacionamentos

Estratégias de DistribuiçãoEstrutura Escalonada

Sistema Direto

Tipos de Distribuição Escalonada

21

Intensiva

Exclusiva

Seletiva

Intermediários

Benefícios• Agilidade e rapidez;• Diversidade de contatos;• Maior escala de abrangência para

distribuição;• Especialização no serviço;• Qualidade;• Economia (em muitos casos);• Aumento do número de clientes;• Personalização no atendimento.

22

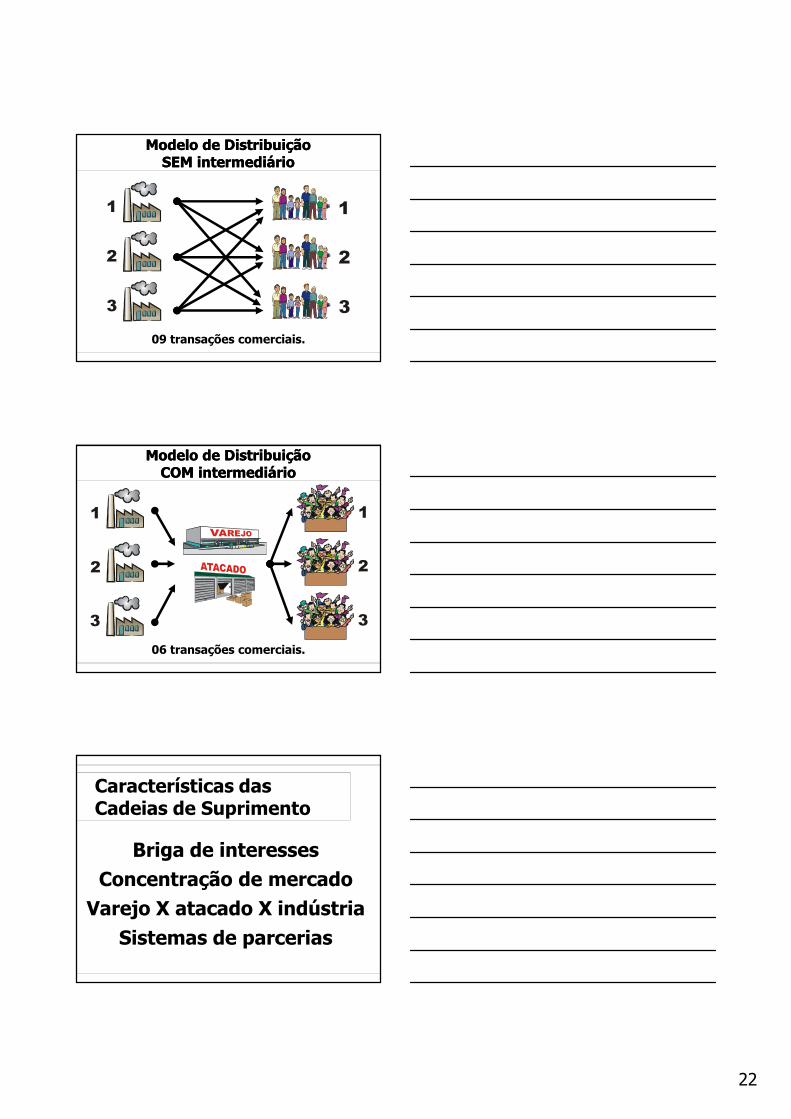

1

2

3

Modelo de Distribuição Modelo de Distribuição SEM intermediárioSEM intermediário

09 transações comerciais.

1

2

3

Modelo de Distribuição Modelo de Distribuição COM intermediárioCOM intermediário

06 transações comerciais.

1

2

3

1

2

3

Características das Cadeias de Suprimento

Briga de interessesConcentração de mercado

Varejo X atacado X indústria

Sistemas de parcerias

23

Logística Logística GlobalGlobal

Logística Logística GlobalGlobal

O mundo está O mundo está menormenorO mundo está O mundo está menormenor

GloGlobbalizaçãoalizaçãoGloGlobbalizaçãoalização

PensarGlobalmente e

AgirGlobalmente

24

NOVONOVOmodelomodelo de de globalizaçãoglobalização

NOVONOVOmodelomodelo de de globalizaçãoglobalização

Pensar GlobalmentePensar Globalmente

Agir LocalmenteAgir Localmente

+

Global

cal

Global

LocalGlocalizaçãoGlocalização

25

InformaçãoInformaçãoEmpatiaEmpatia

AdaptaçãoAdaptação AliançaAliança

Reação Reação em Cadeiaem CadeiaReação Reação

em Cadeiaem Cadeia

VAREJOVAREJOVAREJOVAREJO

Ferramentas Ferramentas da eficiênciada eficiênciaFerramentas Ferramentas da eficiênciada eficiência3333

26

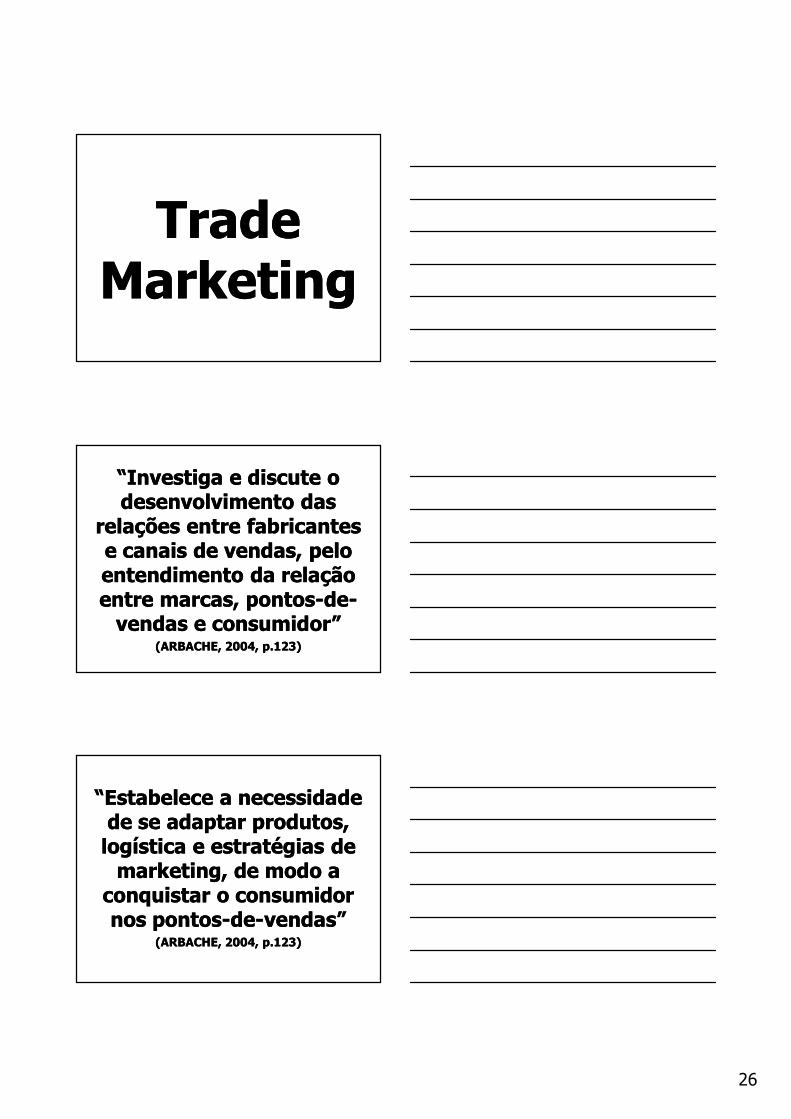

Trade Marketing

Trade Marketing

“Investiga e discute o desenvolvimento das

relações entre fabricantes e canais de vendas, pelo entendimento da relação entre marcas, pontos-de-vendas e consumidor”

(ARBACHE, 2004, p.123)

“Investiga e discute o desenvolvimento das

relações entre fabricantes e canais de vendas, pelo entendimento da relação entre marcas, pontos-de-vendas e consumidor”

(ARBACHE, 2004, p.123)

“Estabelece a necessidade de se adaptar produtos, logística e estratégias de marketing, de modo a

conquistar o consumidor nos pontos-de-vendas”

(ARBACHE, 2004, p.123)

“Estabelece a necessidade de se adaptar produtos, logística e estratégias de marketing, de modo a

conquistar o consumidor nos pontos-de-vendas”

(ARBACHE, 2004, p.123)

27

Poder de NegociaçãoPoder de

Negociação

Maior varejo do mundo

Maior varejo do mundo

O Varejo faz parte do

cotidiano das pessoas

O Varejo faz parte do

cotidiano das pessoas

28

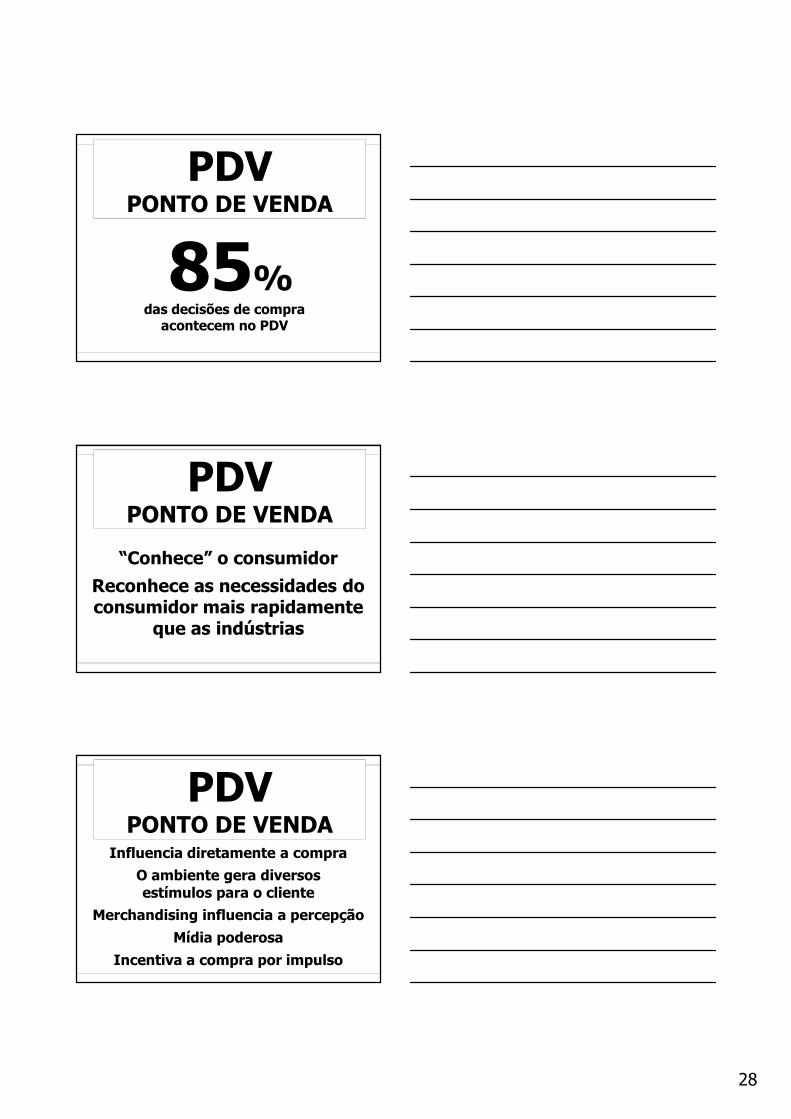

PDV PONTO DE VENDA

85%das decisões de compra

acontecem no PDV

PDV PONTO DE VENDA

“Conhece” o consumidor

Reconhece as necessidades do consumidor mais rapidamente

que as indústrias

PDV PONTO DE VENDA

Influencia diretamente a compra

O ambiente gera diversos estímulos para o cliente

Merchandising influencia a percepção

Mídia poderosa

Incentiva a compra por impulso

29

Atmosfera Atmosfera do PDVdo PDV

Atmosfera Atmosfera do PDVdo PDV

Experiências no PDV

Experiências no PDV

A loja “conversa”

com o cliente

A loja “conversa”

com o cliente

30

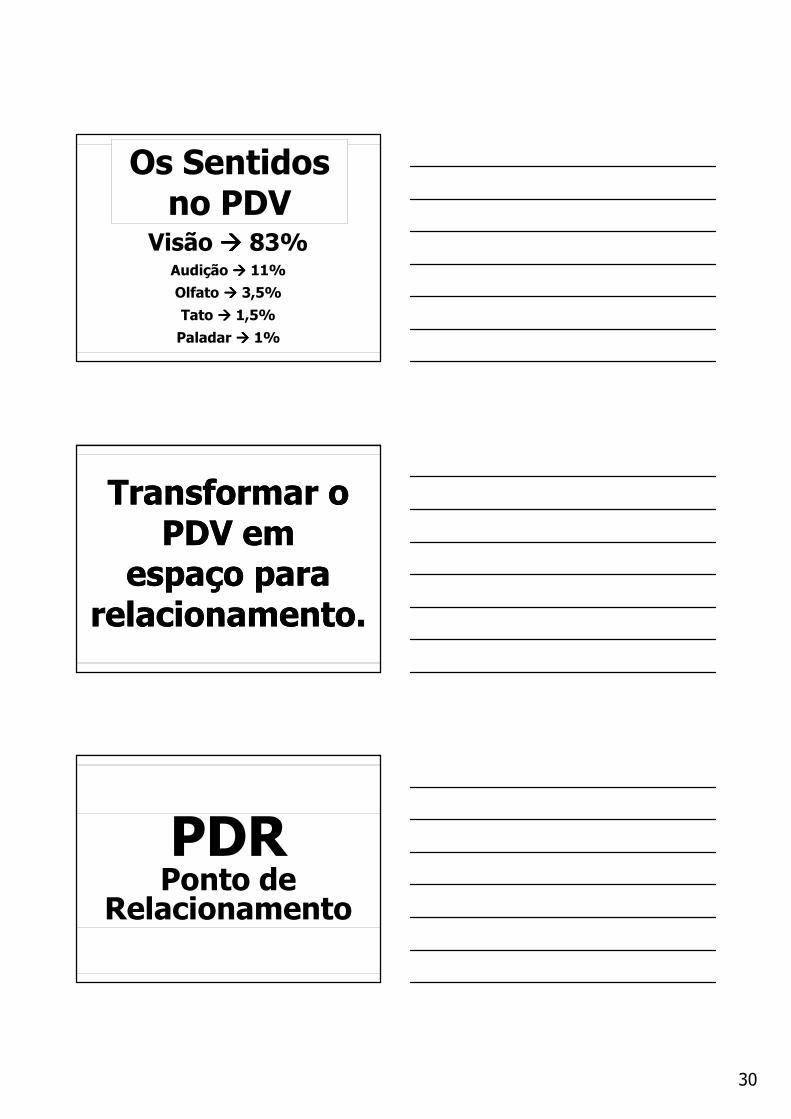

Os Sentidos no PDV

Visão ���� 83%Audição ���� 11%

Olfato ���� 3,5%

Tato ���� 1,5%

Paladar ���� 1%

Transformar o PDV em

espaço para relacionamento.

Transformar o PDV em

espaço para relacionamento.

PDVPonto de Venda

PDVPonto de Venda

PDRPonto de

Relacionamento

31

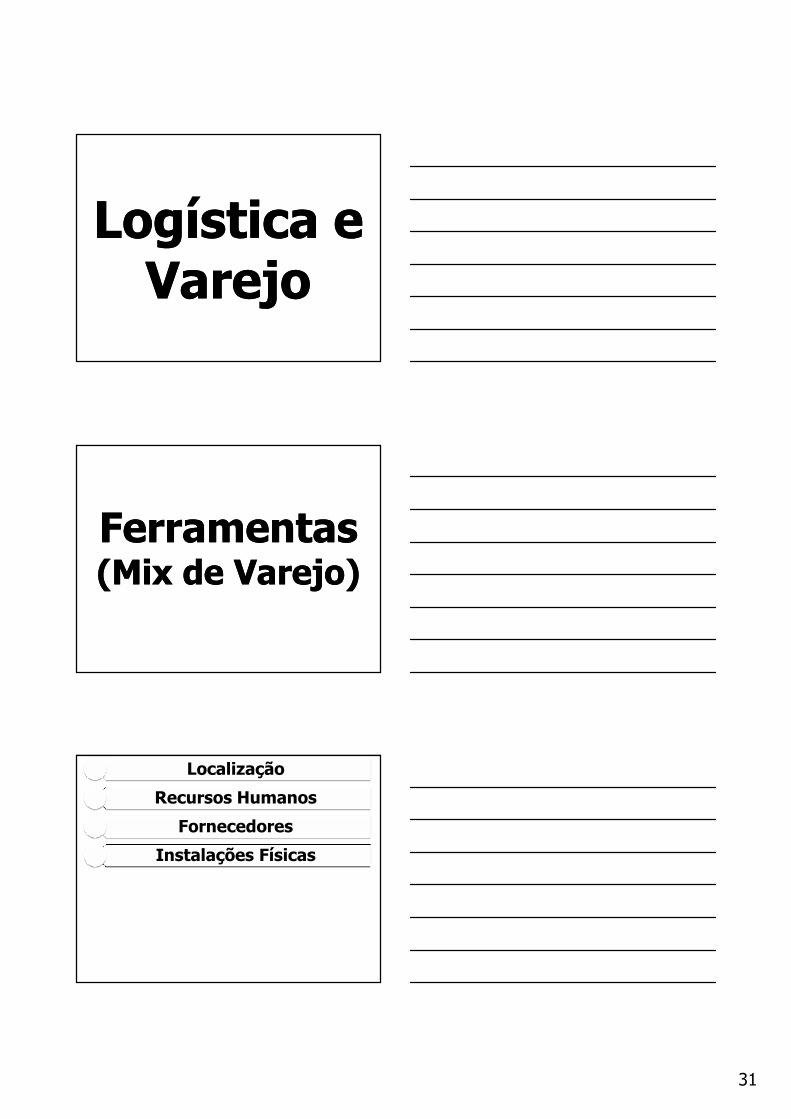

Logística e Varejo

Logística e Varejo

Ferramentas(Mix de Varejo)Ferramentas(Mix de Varejo)

Localização

Recursos Humanos

Fornecedores

Instalações Físicas

32

FachadaFachada e e VitrineVitrine

FachadaFachada e e VitrineVitrine

Ambiente InternoAmbiente Interno

IluminaçãoClimatizaçãoOdorizaçãoLeiaute

Música ambienteUtilização das cores

Localização

Recursos Humanos

Fornecedores

Instalações Físicas

Políticas (Preço, Crédito e Cobrança)

Comunicação Interna da Loja

33

MerchandisingMerchandising

Localização

Recursos Humanos

Fornecedores

Instalações Físicas

Políticas (Preço, Crédito e Cobrança)

Comunicação Interna da Loja

Serviços Agregados

Sortimento de Produto

Sortimento de Produtos

Abrangência de linha de produto (produtos diferentes)

Extensão de linha de produtos (produtos similares)

34

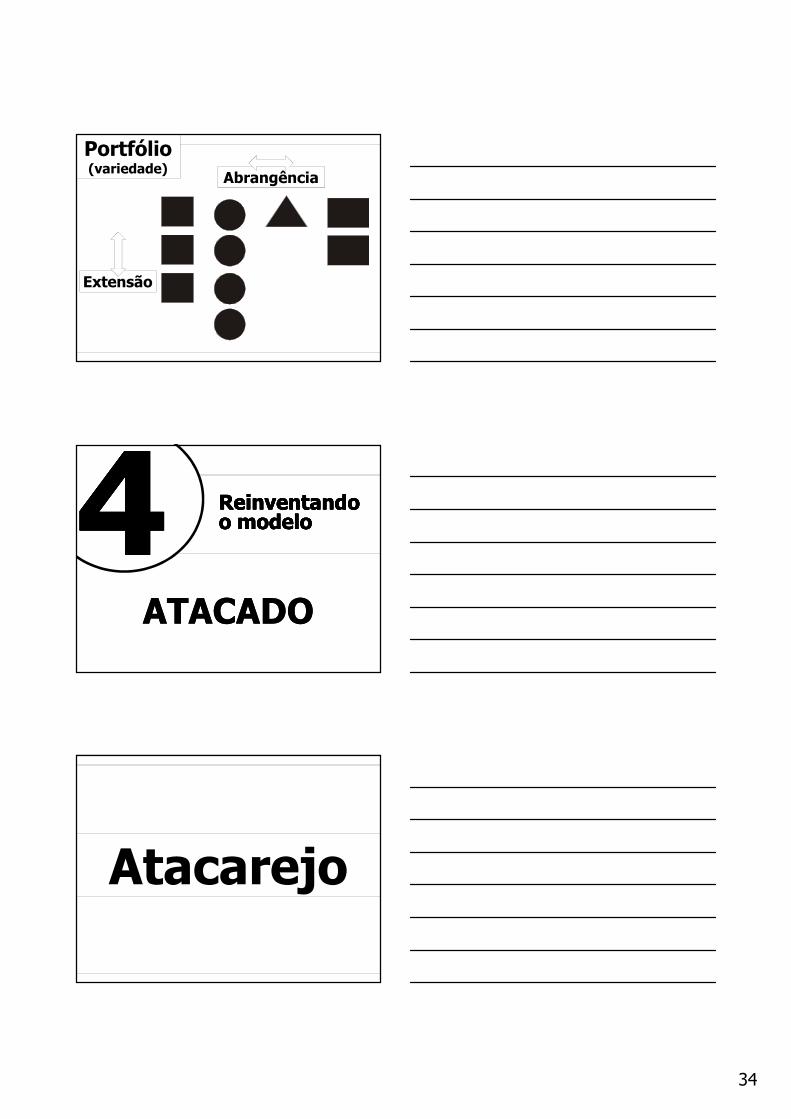

Abrangência

Extensão

Portfólio(variedade)

ATACADOATACADO

ReinventandoReinventandoo o modelomodeloReinventandoReinventandoo o modelomodelo4444

Atacarejo

35

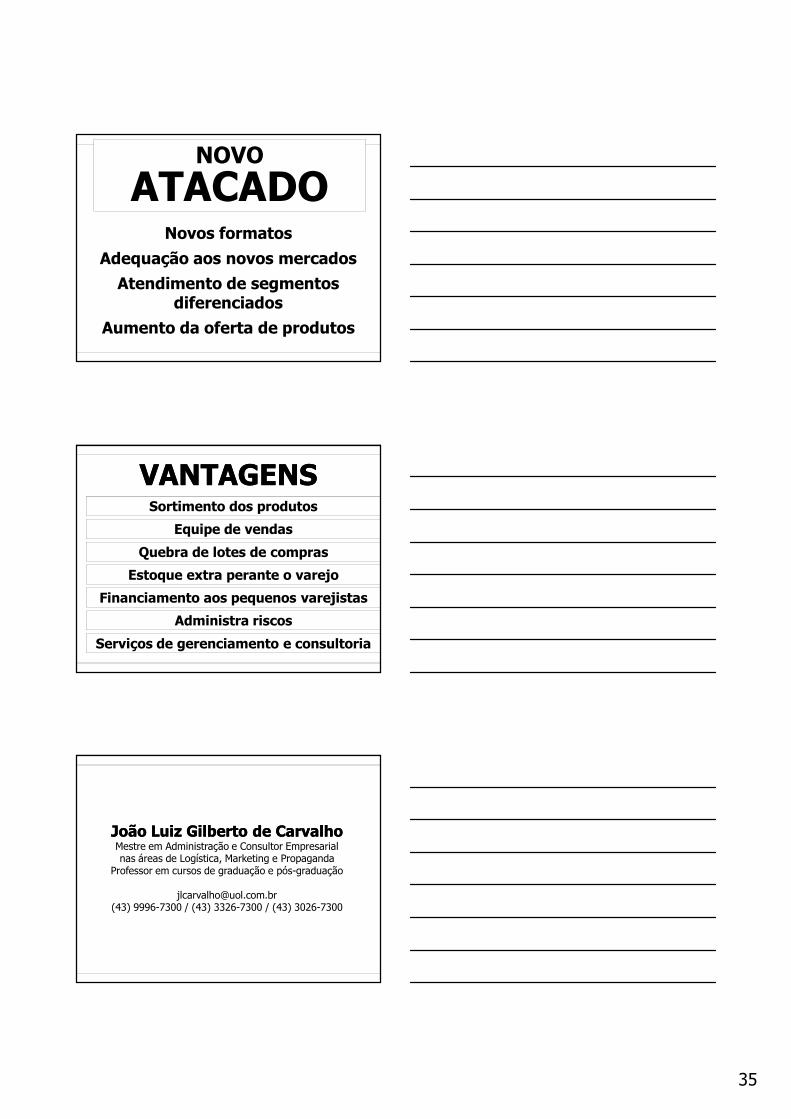

NOVO

ATACADONovos formatos

Adequação aos novos mercados

Atendimento de segmentos diferenciados

Aumento da oferta de produtos

VANTAGENSVANTAGENSSortimento dos produtos

Equipe de vendas

Quebra de lotes de compras

Estoque extra perante o varejo

Financiamento aos pequenos varejistas

Administra riscos

Serviços de gerenciamento e consultoria

João Luiz Gilberto de CarvalhoJoão Luiz Gilberto de CarvalhoMestre em Administração e Consultor Empresarialnas áreas de Logística, Marketing e Propaganda

Professor em cursos de graduação e pós-graduação

[email protected](43) 9996-7300 / (43) 3326-7300 / (43) 3026-7300

Cliente

Fornecedor

Gestão de

Compras

Controles do

Produto

Acabado

Expedição e

Controles

de Saída

Necessidade

do M

ercado

Transporte

e Entrega

Ciclo Logístico

Compras

Movim

enação

Interna

Transportes

Primários

ProduçãoAcabado

Logística de suprimento

Logística de produção

Logística de distribuição

Logística reversa

O supply chain no futuro _ horizonte 2016

Este é o quinto e último ca-pítulo do estudo “O Supply Chain no Futuro – Horizon-

te 2016”, publicado pelo Global Commerce Initiative (GCI), jun-tamente com a consultoria Cap-gemini, que a Tecnologística trou-xe na íntegra ao longo das três últimas edições. Nele, estudos de viabilidade e cenários-piloto de cadeias colaborativas estão entre os próximos – e críticos – passos que devem ser dados para assegu-rar que o supply chain futuro atue de forma a satisfazer os consumi-dores de amanhã.

A estrada na direção da arquite-tura do supply chain de 2016 será pavimentada com uma combina-ção de melhorias individuais por parte das empresas e iniciativas colaborativas tomadas por grupos de varejistas, indústrias, fornece-dores e outras companhias partici-pantes da cadeia de valor (como os prestadores de serviços logísticos, por exemplo).

Embora as melhorias feitas in-dividualmente pelas empresas ve-nham a ser implementadas com base em contribuições do valor agregado de certas soluções em suas situações específicas, isto não será suficiente para alavancar as iniciativas colaborativas. Estas pre-

cisarão da liderança da indústria para evoluírem.

A concretização dos conceitos colaborativos referentes à arquite-tura do supply chain de 2016 irá requerer vários passos iniciais, di-rigidos pelas empresas líderes de mercado. A ação pode ter início em uma ou mais das seguintes áreas:

• Compartilhamento de infor-mações – conduzindo o supply chain colaborativo;

• Armazenagem colaborativa;• Distribuição urbana colabora-

tiva (incluindo entregas e coletas em domicílio);

• Distribuição não-urbana cola-borativa (incluindo entregas e co-letas em domicílio);

• Novas formas de se trabalhar jun-tos na cadeia de suprimentos (incluin-do gerenciamento dos investimentos requeridos, capacidades, recursos e desenho organizacional, incentivos e formas de medição e legislação traba-lhista, como horas de trabalho, etc.)

As ações deverão ser estrutura-das da seguinte forma:

• Estabelecer a visão buy-in por um grupo seleto de acionistas-chave (como grandes varejistas ou indús-trias e prefeitos de grandes cidades);

• Checar os business cases com o envolvimento de todos os princi-pais acionistas;

• Fazer um piloto do conceito (ou possíveis melhorias e aumento dos pilotos já existentes);

• Avaliar a implementação e compartilhar conhecimentos.

Chamada para a ação

Implementar os novos modelos propostos não será uma tarefa fá-cil, dado o legado das infra-estru-turas existentes e dos processos já estabelecidos. Uma equipe de pro-jeto da GCI foi estabelecida, com-posta por companhias envolvidas na coordenação e no levantamen-to das questões relevantes para o projeto como um todo e para a comunidade.

Os objetivos principais da equi-pe de projeto incluem:

• Dar suporte para uma equipe de implementação composta por empresas que estejam usando ati-vamente as soluções propostas nes-te estudo;

• Capturar, identificar e resolver potenciais questões relativas à im-plementação;

• Habilitar e dirigir a medição do progresso da implementação, introduzindo um ou mais novos itens no Global Scorecard;

• Organizar reuniões de follow-up anuais com os participantes para

Próximos passos na direção do supply chain do futuro

66 - Revista Tecnologística - Novembro/2008

TENDÊNCIAS

manter e desenvolver o modelo do supply chain do futuro;

• Prover uma plataforma perma-nente de troca de experiências so-bre a implementação (presencial e pela web, entre outras).

A equipe de O Supply Chain no Futuro – Horizonte 2016 da GCI irá continuar incentivando o estabe-lecimento de novos projetos para conduzir a uma cadeia sustentável no varejo e na indústria de bens de consumo.

Apêndice: construindo o supply chain do futuro

Desenvolver o supply chain do futuro requer tempo, idéias e da-dos vindos de um largo espectro de agentes da cadeia, incluindo vare-jistas, indústrias de bens de consu-mo, organizações ligadas à padro-nização e empresas de tecnologia.

O grupo de trabalho se reuniu inicialmente no “Ambiente de So-luções Aceleradas da Capgemini” (ASE, da sigla em inglês para Ac-celerated Solutions Environment), em Utretch, na Holanda, para um workshop intensivo, de dois dias. Participaram as seguintes empre-s a s : Ca r r e four , C rown Europe , Freudenberg Household Products, GlaxoSmithKline, Kellogg Europe, L’Oréal, Nestlé, Philips, Reckitt Benckiser, Royal Ahold, Sara Lee International e Unilever. Também participaram representantes das entidades AIM/ECR Europa, GCI, GS1US e Capgemini.

Os objetivos dessas reuniões eram:• Confirmar e ampliar os KPIs

(Key Performance Indicators, ou Indicadores-Chave de Desempe-nho) que o grupo havia proposto anteriormente;

• Formular um conjunto de so-luções que aderissem aos KPIs;

• Desenhar um rascunho da ar-quitetura do supply chain do futuro;

Embarcar num piloto específi co de supply chain colaborativo fu-

turo será um dos passos críticos que o mercado e as empresas indivi-dualmente deverão dar para ajudar a compreender os cenários futuros do supply chain. Exemplos destes pilotos incluem:

• Compartilhamento de informa-ções. Compartilhar informações so-bre movimentações de produtos ao longo da cadeia de suprimentos é parte essencial dos processos cola-borativos que vêm a seguir.

• Armazenagem colaborativa. A prioridade maior para uma ar-mazenagem colaborativa efetiva é implantar pilotos e checar seus resultados. Estes devem ser revis-tos para que se tome uma deci-são sobre continuar ou não esse piloto. Um projeto-piloto de ar-mazenagem colaborativa poderá ser um enorme empreendimento, de modo que serão imperativos o comprometimento dos níveis mais

elevados e um alinhamento com a direção da empresa.

A armazenagem colaborativa será resultado de uma boa colaboração entre as indústrias, entre os varejis-tas e entre ambos. Novas formas de trabalhar incluirão o manuseio de pedidos colaborativo e entregas pa-dronizadas.

• Transporte Colaborativo. O primei-ro passo na direção da implementação do transporte colaborativo também é fazer pilotos. E os projetos-piloto exis-tentes devem ser ampliados.

• Reabastecimento urbano/reabas-tecimento não-urbano/entregas em do-micílio. O primeiro passo para a implementação efetiva do reabas-tecimento “último quilômetro” (lojas, lojas regionais e entregas em casa por meio de edifícios compartilhados) é detalhar a vi-são do projeto e conduzir estudos de viabilidade. Com base nisso, as empresas devem estar alinhadas com as autoridades municipais.

Supply chain colaborativo do futuro – cenários-piloto

Novembro/2008 - Revista Tecnologística - 67

• Estabelecer prazos para um projeto de arquitetura final e o es-tudo que a acompanhava.

Usando estes inputs, a equipe de projeto realizou um segundo workshop, também de dois dias, na Capgemini ASE de Chicago (EUA). Desta sessão, participaram a Bri-tish American Tobacco, Black and Decker, Carrefour, Colgate-Palmo-live, Crown Europe, Freudenberg Household Products, Group Da-none, Johnson & Johnson, Kraft Foods, Loblaw Companies Ltda., L’Oréal, Nestlé, Philips, Procter & Gamble, Reckitt Benckiser, Royal Ahold, SCA, Symrise e Unile-ver. Também participaram a GCI, GS1US e Capgemini.

Para desenvolver potenciais con-ceitos de colaboração, o grupo partici-pante do workshop identifi cou e cons-truiu o conjunto de ferramentas para o supply chain do futuro, que consiste

nas áreas de solução, práticas de refe-rência, exemplos de supply chain exis-tentes e modelos de cálculo*.

Os resultados dos dois workshops, assim como das inúmeras reu-niões adicionais, geraram os dados para este estudo.

Tradução: Silvia Marino

O estudo completo de O Supply Chain no Futuro – Horizonte 2016 pode ser acessado pelo endereço: www.futuresupplychain.com

*Veja nos capítulos anteriores deste estudo, publicados nas edições nº 153 – agosto de 2008, 154 – Setembro de 2008, e 155 – Outubro de 2008, da Tecnologística

TENDÊNCIAS

“Nós não podemos

resolver os problemas

usando o mesmo

tipo de pensamento

que tínhamos

quando os criamos.” _ Atribuído a

Albert Einstein

Offi cer e Penske Logistics fi rmam uma bem-sucedida relação de parceria a partir de contrato de terceirização que melhorou a visibilidade, os

controles e a confi abilidade às operações, formando a base que permitiu à distribuidora de produtos de informática crescer 60% no ano

Sobre a relação comercial estabele-cida entre a Offi cer e a Penske Lo-gistics América do Sul é possível

afi rmar que se trata de uma parceria de sucesso, que vem produzindo bons resultados para ambas. Distribuidora de produtos de informática, com um portfólio que abarca mais de 30 mil linhas de produtos, entre computa-dores, impressoras, monitores, placas, pen-drives, softwares e games, a Offi cer encontrou o operador logístico com excelência em serviços de distribuição, armazenagem, controle de estoque, gerenciamento de risco e tecnologia da informação que tanto buscava. A Penske, que até então atendia apenas à indústria, ampliou o seu escopo de atuação. A Offi cer foi o seu primeiro cliente do varejo de informática. Ou-tros surgiram depois, intensifi cando a experiência da empresa com movi-mentação de carga fracionada.

A aproximação entre as duas em-presas ocorreu em 2005, quando foi fi rmado o acordo para a terceirização da logística da Offi cer. Desde então,

houve uma intensa integração dos sis-temas, compartilhamento de informa-ções e total visibilidade dos processos, o que permitiu o estabelecimento de instrumentos efi cazes de controle que antes não existiam e o monitoramen-to das melhorias dos níveis de perfor-mance da operação. “A comunicação é extremamente transparente”, destaca Paulo Sarti, diretor-geral de Operações da Penske Logistics. Segundo ele, em geral as empresas resistem em dividir com o operador logístico informações sobre compra de produtos, estimativas de vendas, etc. Não é o que acontece com a Offi cer. “Nós temos total visibi-lidade do que eles estão fazendo”, rei-tera o executivo, acrescentando que o nível de interação estabelecido permite à Penske se preparar com antecedência para expandir ou reduzir a operação conforme a necessidade do cliente.

Indicadores de desempenho

Pelo lado da Offi cer, os números traduzem com precisão os benefícios

decorrentes da terceirização da logís-tica. Desde a assinatura do contrato, foram estabelecidos indicadores de desempenho alinhados às necessida-des dos clientes da empresa, tais como recebimento, agendamento de entre-ga, disponibilidade de produtos para venda, exceção de separação e expedi-ção. Todas as metas foram plenamente atendidas e em algumas delas a me-lhoria é expressiva. “No recebimento, temos um target de 99% e estamos melhorando”, comemora João Carlos Branco, gerente de logística da Offi cer. O mesmo pode-se afi rmar da ativida-de de separação de produtos: o índice evoluiu, de 97% entre julho e dezem-bro de 2007, para 98% no primeiro se-mestre do ano passado.

Dispor de informações para ava-liar a efi ciência da operação logística é apontado pelo executivo da Offi cer como um dos principais benefícios de-correntes da parceria com a Penske Lo-gistics. Segundo ele, por causa da ine-xistência de instrumentos de controles precisos fi ca difícil fazer comparações

30 - Revista Tecnologística - Junho/2009

TERCEIRIZAÇÃOFo

tos:

Div

ulga

ção

Excelência na operação logística

Excelência na operação logística

entre o cenário atual e aquele viven-ciado pela empresa antes da chegada no novo operador logístico.

No centro de distribuição da Penske, de 75 mil m2 de área, locali-zado no município de Cajamar (SP), o fl uxo de recebimento e saída de merca-dorias é grande. De acordo com Bran-co, a movimentação atingiu o patamar de 2,7 milhões de peças no ano pas-sado, representando um crescimento de 60% em relação ao movimento de 1,7 milhão de peças em 2007. E, ape-sar do cenário econômico incerto, a Offi cer trabalha com a perspectiva de crescimento das operações este ano. A empresa ocupa uma área de nove mil m2 do armazém, que inclui um escri-tório com 15 funcionários próprios dedicados à operação e uma área de integração destinada às confi gurações de produtos solicitadas pelos clientes – um serviço oferecido gratuitamente. Para ela, estão disponíveis aproxima-damente quatro mil posições-palete e perto de duas mil posições em estan-terias. A empresa contabiliza em torno de 3.500 SKUs e registra um movimen-to de entrada e saída de 15 a 20 carre-tas todos os dias.

As duas empresas fazem o acompa-nhamento constante dos indicadores. Branco diz que são realizadas reuniões mensais, em nível de gerência, para avaliação da operação, enquanto as duas diretorias se encontram a cada três meses para análises estratégicas. Além do controle de inventário com-pleto feito trimestralmente, todos os dias são realizados inventários fi xos dos itens de maior volume de movi-mentação, bem como a monitoração da produtividade de separação a cada hora. A Offi cer contabiliza uma mé-dia de mil pedidos por dia. No rece-bimento, o índice de conferência no mesmo dia (D+0) atingiu o patamar de 99%. O executivo justifi ca as ações de controle. “O custo não é o prin-cipal fator para escolha do operador logístico. Na verdade, o cliente busca,

primeiro, acessibilidade e, depois, dis-ponibilidade de produtos. O custo é último item de decisão.”

Estrutura de atendimento

A terceirização da logística é uma modalidade bastante familiar para a Offi cer. Na empresa há aproximada-mente três anos e meio, Branco pre-senciou a transição de parceiros, quan-do as atividades passaram, do operador com o qual a Offi cer vinha trabalhando desde 2000, para a Penske Logistics. A empresa trabalha com outro operador logístico, o Centro Logístico Eichen-berg & Transeich, que tem um centro de distribuição em Porto Alegre (RS). Os dois CDs abastecem todo o mercado brasileiro, embora as operações sejam totalmente separadas e sem nenhum nível de interação entre si. O parceiro gaúcho atende predominantemente à região Sul. Branco diz que a estratégia da Offi cer é concentrar seus principais produtos nos dois armazéns, para ga-rantir mais agilidade no atendimento dos clientes mais próximos.

A Penske concentra 90% das opera-ções relacionadas à logística da empre-sa. Além da expertise na gestão dos ser-viços de distribuição, armazenagem, controle de estoque, gerenciamento de risco e tecnologia da informação, que são considerados críticos para a ca-deia de suprimento, porque envolvem fatores de custo, outros dois aspectos infl uenciaram a escolha do novo par-ceiro: a capacidade de investimento e a solidez fi nanceira, de um lado, e a fl exi-bilidade para alocação de recursos adi-cionais, a estrutura de armazenagem e o sistema de segurança das instalações, de outro. “Estamos bastante satisfeitos com o serviço prestado”, elogia Bran-co, acrescentando que a Penske tem condições de sustentar o crescimento das atividades da Offi cer.

Especializada na distribuição de produtos eletroeletrônicos, a Penske montou uma estrutura de logística

para atender inicialmente à indústria, que mais tarde benefi ciou também a Offi cer. A companhia possui 11 centros de distribuição no país – dos quais o site de Cajamar é o maior – e tem parcerias com várias transportadoras. No que se refere ao gerenciamento de risco, cada transportadora tem a sua própria ferra-menta para monitoração e rastreamen-to via satélite da frota por GPS (Global Positioning System). Segundo Sarti, a Penske desenvolveu o sistema E-Cargo, integrado à sua plataforma WMS, que recebe as informações transmitidas dos caminhões. Já o armazém de Cajamar contém dez câmeras de vigilância, por-tas para detecção de metais e uma célu-la de monitoramento 24 horas dentro e fora das instalações, de forma que uma funciona como espelho da outra.

Com uma carga pulverizada, que abastece o segmento das pequenas e médias empresas, a Offi cer representa 20% da operação da Penske Logistics. A oferta do serviço de logística se ba-seia no conceito de multiclientes, ou seja, o armazém de Cajamar aglutina diversas empresas do setor de informá-tica, algumas das quais são fornecedo-ras da própria Offi cer, o que possibili-ta o compartilhamento de recursos, o rateamento dos custos fi xos e a otimi-zação da produtividade. Dessa forma, os custos fi cam sempre alinhados ao nível da operação. Outra vantagem é possibilidade de alocar espaço confor-

Junho/2009 - Revista Tecnologística - 31

João Carlos Branco: metas atendidas e

superadas

me a demanda da empresa. Se a ope-ração crescer, a Penske pode ampliar a área de armazenagem. Do contrário, se houver retração, o espaço pode ser re-duzido. Por esse modelo, o cliente paga pelo que efetivamente está usando.

Integração de sistemas

Uma das primeiras medidas adotadas após a assinatura do contrato foi traba-lhar na integração do sistema de gestão de vendas da Offi cer à plataforma WMS (Warehouse Management Systems) utili-zada pela Penske. Sarti conta que, como o cliente lida com carga fracionada, foram desenvolvidas algumas interfaces para suportar a troca de arquivos e o fl uxo de informações: colocação dos pedidos, separação e emissão das notas fi scais. Como resultado, houve uma melhoria na visibilidade da gestão e do planeja-mento do estoque com as informações provenientes do sistema WMS, principal-mente após a mudança de armazém. Até 2007, os produtos estavam alocados no site da Penske em Barueri (SP), menor que a área ocupada atualmente.

O processo é praticamente online e em tempo real: o sistema da Offi cer rece-be os pedidos e os envia para o WMS da Penske. As informações são processadas e, depois de executada a atividade ope-racional da logística, são devolvidas para faturamento e emissão das notas fi scais. Segundo Branco, esse procedimento é co-nhecido como regime de fi lial, no qual a Offi cer mantém uma equipe própria de profi ssionais no site da Penske para cui-dar dessa tarefa – diferentemente da prá-tica normalmente adotada no mercado, de troca de arquivos ao fi nal do dia para faturamento e emissão de nota fi scal. “Abrimos uma fi lial que opera dentro do armazém para receber a mercadoria, fazer a expedição e o faturamento em nosso nome”, explica Branco.

A movimentação de carga ganhou dinamismo após a estruturação de uma agenda de recebimento e entrega de mer-cadorias. Uma medida necessária, con-

siderando o alto nível de obsolescência que caracteriza os artigos de informáti-ca e a quantidade de novos produtos e versões que são lançados no mercado. Receber implica em descarregar, fazer a conferência, notifi car a entrega e colocar os produtos disponíveis para venda. To-dos os dias, de acordo com Branco, entre 15 e 20 carretas encostam às docas do armazém. O agendamento é feito para uma semana, porque na área de infor-mática não se costuma manter grandes estoques – o da Offi cer, por exemplo, tem um giro não superior a entre 22 e 24 dias. Branco observa que houve até um crescimento do volume de estoque, mas apressa-se em esclarecer que não foi uma decorrência de má gestão. Ao contrário, foi resultado da expansão dos negócios da companhia nos últimos anos.

A empresa estabeleceu uma janela de recebimento da mercadoria entre as 8 e as 15 horas. Pelo sistema de troca eletrônica de dados (EDI), os fabrican-tes confi rmam que o pedido já está pronto para expedição, informam o número da nota fi scal corresponden-te e já solicitam o agendamento da entrega. O pedido é feito e, uma vez superados os trâmites de aprovação interna, entre os quais fi gura a apro-vação do crédito, por EDI a Offi cer notifi ca a Penske. Começa, então, a etapa de separação. O sistema WMS

Paulo Sarti: acesso às informações do

cliente foi fundamental para o sucesso

informa a localização dos produtos no armazém, que são retirados da estante-ria e encaminhados para a expedição. Nesta etapa, a Offi cer passou a operar com o que Branco chama de horários de cortes para envio dos pedidos, uma novidade que ele introduziu logo que aportou na companhia. “O pessoal do armazém e a nossa equipe trabalha-vam até de madrugada, acumulando horas-extras, e às vezes não conseguia expedir toda a mercadoria. Além disso, havia a questão do controle de risco. Tudo isso acabou com a implantação do horário de corte”, lembra.

Serviços diferenciados

A decisão tomada foi a de oferecer prazos diferenciados para colocação de pedidos de acordo com a segmen-

tação da carteira de clientes e garantir a expedição da carga no mesmo dia. A clientela da Offi cer está acomodada em três categorias distintas. Para os da Unique, considerados os compradores mais importantes, o prazo para colo-cação de pedidos é mais longo, até as 17h30. Já os Especiais, que são clientes com potencial para mudar de catego-ria, têm até as 17h15. Por fi m, os da categoria Trade, que fazem compras

esporadicamente, não podem passar das 16h. Concluído o processo de ex-pedição, o cliente pode acompanhar o status do seu pedido pela internet. Dependendo do destino, a mercadoria chega no dia seguinte.

Na expedição, além do ajuste aos novos horários para colocação de pedi-dos, a incidência de erros baixou con-sideravelmente. Sem precisar de quan-to foi a queda, alegando “falta de um

Nova agenda de recebimento e entrega agilizou a movimentação no CD

Depois de promover uma rees-truturação em sua diretoria, a

Penske Logistics agora põe em prática um novo plano de negócios, com ini-ciativas em diferentes direções. Uma delas foi concentrar as operações de dois CDs multiclientes, um de cerca de 14 mil m2 em Barueri (SP) e outro de aproximadamente 30 mil m2 em Tamboré (SP), em um mesmo espaço, muito maior: o novo armazém, em Cajamar, tem 70 mil m2.

O processo de mudança, que não envolveu operações indoor ou de CDs dedicados da operadora, come-çou em junho do ano passado, de-senvolveu-se gradualmente e está se consolidando agora.

“A concentração das operações mul-ticlientes em um só CD visou, em parte, enxugar custos de estrutura, segurança e tecnologia, eliminando a duplicidade desses gastos”, explica Cristiano Koga, diretor Comercial para a América do Sul da Penske, acrescentando que a de-cisão foi tomada antes das mudanças

na administração da empresa. “Por ou-tro lado, essa medida refl ete também a estratégia de buscar novos clientes no mercado, diversifi cando, inclusive, os seg-mentos de atuação que tradicionalmente compõem nossa carteira”, completa.

Estrutura

O CD alugado pela Penske pertence à Marabraz, que utiliza parte para sua própria operação e subloca cerca de 110 mil m2 restantes em módulos. “Como foi inaugurado em 2006, o armazém é mui-to moderno, com instalações bastante novas. E oferece muita segurança tam-bém, com circuito de câmeras, eclusas e outros cuidados”, comemora Koga.

Mesmo sem poder precisar valores, o executivo afi rma que o investimento foi grande. “Imagine o custo de equipar todo esse espaço, com um pé direito de 14 metros de altura, com estrutura porta-paletes. Isso sem contar as empilhadei-ras, sistemas de gestão, implantação de um modelo de transmissão de informa-ções por radiofrequência, entre outras necessidades”, enumera o executivo.

Segundo ele, dez empresas ocupam hoje o CD multiclientes da Penske, mas há ainda três módulos disponíveis para expansão, somando aproximada-mente 40 mil m2, os quais a empresa espera ocupar em breve: “Vamos bus-car clientes de diferentes segmentos, procurando equilibrar melhor a sazo-nalidade da carteira, que atualmente pesa mais para os setores automotivo e de eletrônicos, mais aquecidos no se-gundo semestre de cada ano.”

A Penske visa equilibrar a sazonali-dade descrita por Koga principalmente através do setor de fármacos e correla-

Concentração dos diferentes clientes em um armazém central

é apenas uma das mudanças estratégicas em curso

Penske consolida seu CD multiclientes

Cristiano Koga: duplicidade de gastos

foi eliminada

tos, já que o uso de medicamentos in-depende da época do ano. “Já entramos com a papelada de requisição da licença da Anvisa e calculamos uns cinco meses até receber efetivamente o certifi cado em nível nacional”, relata o diretor Co-mercial da empresa.

“Para sustentar nossa meta de crescimento para este ano, que está na casa dos dois dígitos, dependemos do crescimento orgânico dos nossos clientes atuais e também da nossa capacidade de conquistar novos par-ceiros”, pondera, citando os segmen-tos de bens industriais, varejo e con-sumo como setores em que a Penske pretende buscar novos negócios.

Joana Santana

mecanismo claro de controle”, Branco diz que a taxa de problemas registrados na operação é inferior hoje a 0,01%. O executivo ressalta, também, que o por-centual de entrega de mercadorias no prazo (principalmente no dia seguinte) chega a 98,9% nos grandes centros pró-ximos a São Paulo e de 92% a 95% em cidades do Norte e do Nordeste.

Transporte é considerado um capítu-lo à parte. De acordo com Sarti, a Penske conta com o apoio de várias transporta-doras aptas a suprir a demanda por es-cala, sinergia e ganhos no processo de distribuição – envio de produtos para o mesmo destino. Mas o gerente de logís-tica da Offi cer afi rma que a gestão dessa atividade não faz parte das atribuições do operador logístico. A própria empresa assumiu essa responsabilidade por uma razão estratégica. “Acreditamos ser muito

mais efi caz manter a estrutura de trans-porte dentro de casa, não apenas por causa do custo, mas principalmente pela questão do trâmite e trânsito de informa-ções”, explica.

Passados quase cinco anos, as duas companhias construíram uma rela-ção harmoniosa. A Offi cer sinaliza que conta com a parceira para se de-dicar exclusivamente à atividade que faz parte de seu core business, que é a venda de produtos. Já a Penske mostra que a operação logística não será gar-galo para o crescimento da Offi cer. A expectativa é de a parceria continuar rendendo bons frutos para ambas.

Inaldo Cristoni

Officer: (11) 5014-7000

Penske: (11) 3306-0051

8 maio 2009

Foi-se o tempo em que havia apenas três modelos de vare-jo: pequenas, médias e grandes lojas. Hoje o consumidor pode comprar uma televisão pela

internet, frutas e legumes na loja de vizinhança perto de sua casa, bebidas no atacarejo (mistura de atacado com varejo) e perecíveis congelados no su-permercado, entre outros formatos. Com essa nova configuração, o varejo tem mudado a cadeia de abastecimen-to e forçado o surgimento de novas es-truturas de distribuição. Um exemplo

Tendências de distribuição no varejo

Saiba como novos modelos de lojas estão mudando o perfil da cadeia de abastecimento, e como as empresas se preparam para distribuir seus produtos

é o próprio atacarejo, em que cada uni-dade não depende totalmente de um centro de distribuição e permite que a indústria abasteça diretamente na loja, pois a área de vendas é também a área de estocagem dos produtos.

Essa flexibilidade, aliada à simpli-cidade de exposição dos produtos e à opção de comprar tanto no atacado quanto no varejo, tornaram o canal sinônimo de preço baixo e tendência de mercado. Esse modelo logo atraiu grandes redes tradicionalmente vare-jistas, como os grupos Pão de Açúcar

e Carrefour, que adquiriram respecti-vamente o Assai e o Atacadão, ambos atacarejos de grande participação no Estado de São Paulo.

Para se medir o impacto dessa tendência dentro da cadeia de abas-tecimento, basta observar a estrutu-ra de distribuição do Pão de Açúcar. Além dos atacarejos, a rede também tem apostado nos últimos dez anos em outros modelos de varejo para cercar distintos perfis de consumido-res. Nessa aposta surgiram bandeiras como o Extra Perto, pequenas lojas

maio 2009 9 maio 2009 9

Centro de distribuição do Grupo Pão de Açúcar atende pequenas redes, como uma

central de negociações

de conveniência, com diversificado mix de produtos, poucos itens e sem área de estocagem; o Extra Eletro, especializado em eletrodomésticos e eletroeletrônicos; e os sites de compra Pão de Açúcar, fo-cado apenas em alimentos e produtos de higiene e beleza, e Extra.com, voltado para a venda de produtos eletrônicos. Com essa estrutura, o modelo que con-siste na estocagem dos produtos no centro de distribuição para em seguida abastecer os estoques dos pontos de venda ficou desatualizado.

A rede precisou adaptar seus CDs para diferentes formas de abasteci-mentos. O Extra Perto, por exemplo, exige reposição diária de itens fra-cionados e em poucas quantidades,

ou seja, a separação tornou-se mais minuciosa e a distribuição agregou caminhões de pequeno porte, porque a maioria dessas lojas está localizada em grandes centros urbanos com res-trições de acesso.

Por outro lado, os atacarejos exi-gem o abastecimento de cargas com grandes quantidades de produtos, afinal um cliente pode comprar desde uma garrafa de refrigerante no vare-jo até 100 unidades no atacado, e sua área de vendas precisa estar prepara-da para essa realidade. Isso significa mais um modelo de separação e abas-tecimento. Inclusive totalmente dife-rente da distribuição do e-commerce (comércio eletrônico), no qual os pro-dutos vendidos nos sites de compra são fracionados, embalados e entre-gues diretamente para os consumido-res. Talvez essa tenha sido uma das razões para o Wal-Mart ser uma das últimas redes de varejo a desenvolver um canal de e-commerce. E quando resolveu entrar nesse segmento, op-tou por terceirizar toda a gestão do armazém para um operador logístico, evitando misturar formatos de sepa-ração e distribuição diferentes. Vale lembrar que a rede tem know-how no abastecimento do estoque de lojas e não de entregas diretas para o consu-midor, como ocorre agora com o site. Diferente das Casas Bahia, que neste ano estreou seu canal de e-commerce e não encontrou grandes dificuldades para a separação e distribuição dos produtos, pois como as lojas da rede não contam com estoques, as entregas sempre foram do CD para o cliente.

Luiz Gustavo Ramos, gerente de logística da Coop, rede de supermer-cados na Grande São Paulo, acredita que a tendência para distribuição no varejo é justamente desenvolver CDs e modalidades de transporte cada vez mais flexíveis, que possam expedir desde grandes cargas até pequenas mercadorias. A rede, por exemplo, planeja flexibilizar seu centro de dis-tribuição para atender a demanda do novo formato de loja, a Zapt Coop.

10 maio 2009

Fonte: Wagner Salzano, gerente de projetos da IMAM Consultoria

Evolução dA diStribuição no vArEjo

10 maio 2009

Até o início dos anos 1960, os sistemas de distribuição careciam de um planejamento adequado, decorrente da não existência de uma visão estratégica alinhada com o atual conceito de cadeia de abastecimento. Nessa época, cada empresa simplesmente focava a otimização de suas atividades, sem se preocupar com os impactos (positivos ou negativos) em seu cliente e consequentemente no cliente final da cadeia. Na realidade, a distribuição física era um detalhe (ou um fardo para as empresas) e não merecia atenção maior.

nos anos 1970, as empresas passaram a dedicar maior atenção ao planejamento da distribuição, com foco na melhoria do relacionamento entre fornecedor e cliente, com a perspectiva de reduzir custos e melhorar os níveis de serviços para ambos. Muitas empresas criaram nessa época uma estrutura funcional para a distribuição física, independente das áreas industrial ou comercial (prática comum nos anos 1960), permitindo melhor planejamento das atividades de movimentação, armazenagem, embalagem e transporte.

Com a chegada dos anos 1980, por conta do aumento da competição entre as empresas e da importância do cliente (no contexto geral), tornou-se necessário atribuir uma visão mais ampla em relação ao negócio. Foram criadas ou profissionalizadas as áreas de logística, que passaram a absorver, além das atividades de distribuição física, as atividades de suprimentos, gestão de materiais e manufatura. Com isso, as empresas passaram a trabalhar de forma integrada e planejada. Varejistas desenvolveram estruturas de distribuição, implementando centros de distribuição para atendimento de suas lojas.

Para entender as tendências futuras da distribuição no varejo é necessário olhar para o passado e saber como esse processo evoluiu em suas práticas e conceitos aplicados.

Os anos 1990 se caracterizaram pela consolidação da mudança iniciada na década anterior. O desenvolvimento dos sistemas de informação possibilitaram o contato direto e em tempo real entre fornecedor e cliente, e a gestão muito mais precisa e rápida dos custos logísticos (transporte, estoques, custos financeiros). A flexibilidade ampliou-se permitindo implementar a distribuição de práticas como “just-in-time” e “estoque enxuto”, antes aplicadas apenas na manufatura, possibilitando reduzir custos e ao mesmo tempo melhorar os níveis de serviços. Com o surgimento do conceito de SCM (“supply chaim management”, gestão da cadeia de abastecimento), difundiram-se as parcerias entre fabricantes e varejistas, que passaram a incluir outros parceiros da cadeia, como contratados e empresas terceirizadas.

A 1ª década de 2000 apresenta forte evolução dos sistemas de informação, permitindo o envolvimento do cliente final no processo, podendo em sua casa comprar (através da internet e sistemas e-commerce) e acompanhar o andamento de seus pedidos. Com as exigências crescentes dos clientes, fabricantes e varejistas precisaram se unir para oferecer produtos nas quantidades (cada vez mais fracionadas) solicitadas pelos clientes, bem como entregar em prazos inimaginavelmente curtos. Essa necessidade de flexibilidade fez crescer as empresas de logística terceirizadas ou 3PL (“third party logistics”, operadores logísticos), que passaram a se responsabilizar pelas atividades operacionais, incluindo, estocagem, tratamento de produtos, como montagem de kits, embalagem, distribuição para as lojas, etc.

maio 2009 11

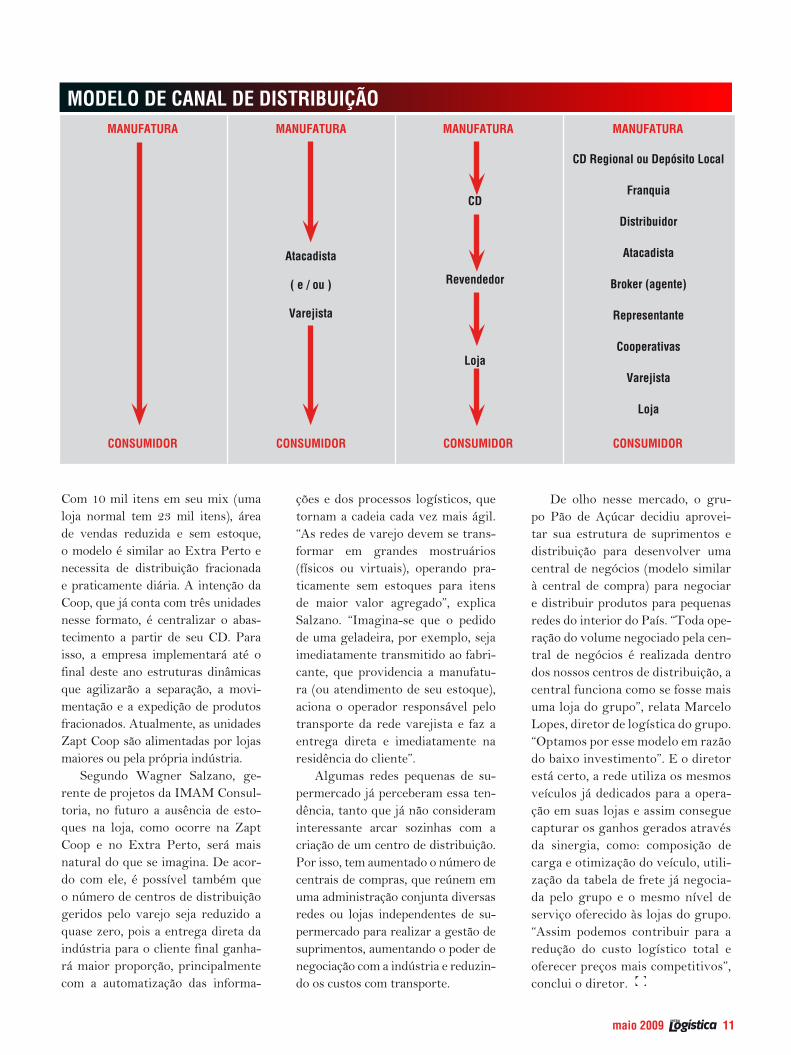

modElo dE CAnAl dE diStribuição

Com 10 mil itens em seu mix (uma loja normal tem 23 mil itens), área de vendas reduzida e sem estoque, o modelo é similar ao Extra Perto e necessita de distribuição fracionada e praticamente diária. A intenção da Coop, que já conta com três unidades nesse formato, é centralizar o abas-tecimento a partir de seu CD. Para isso, a empresa implementará até o final deste ano estruturas dinâmicas que agilizarão a separação, a movi-mentação e a expedição de produtos fracionados. Atualmente, as unidades Zapt Coop são alimentadas por lojas maiores ou pela própria indústria.

Segundo Wagner Salzano, ge-rente de projetos da IMAM Consul-toria, no futuro a ausência de esto-ques na loja, como ocorre na Zapt Coop e no Extra Perto, será mais natural do que se imagina. De acor-do com ele, é possível também que o número de centros de distribuição geridos pelo varejo seja reduzido a quase zero, pois a entrega direta da indústria para o cliente final ganha-rá maior proporção, principalmente com a automatização das informa-

ções e dos processos logísticos, que tornam a cadeia cada vez mais ágil. “As redes de varejo devem se trans-formar em grandes mostruários (físicos ou virtuais), operando pra-ticamente sem estoques para itens de maior valor agregado”, explica Salzano. “Imagina-se que o pedido de uma geladeira, por exemplo, seja imediatamente transmitido ao fabri-cante, que providencia a manufatu-ra (ou atendimento de seu estoque), aciona o operador responsável pelo transporte da rede varejista e faz a entrega direta e imediatamente na residência do cliente”.

Algumas redes pequenas de su-permercado já perceberam essa ten-dência, tanto que já não consideram interessante arcar sozinhas com a criação de um centro de distribuição. Por isso, tem aumentado o número de centrais de compras, que reúnem em uma administração conjunta diversas redes ou lojas independentes de su-permercado para realizar a gestão de suprimentos, aumentando o poder de negociação com a indústria e reduzin-do os custos com transporte.

De olho nesse mercado, o gru-po Pão de Açúcar decidiu aprovei-tar sua estrutura de suprimentos e distribuição para desenvolver uma central de negócios (modelo similar à central de compra) para negociar e distribuir produtos para pequenas redes do interior do País. “Toda ope-ração do volume negociado pela cen-tral de negócios é realizada dentro dos nossos centros de distribuição, a central funciona como se fosse mais uma loja do grupo”, relata Marcelo Lopes, diretor de logística do grupo. “Optamos por esse modelo em razão do baixo investimento”. E o diretor está certo, a rede utiliza os mesmos veículos já dedicados para a opera-ção em suas lojas e assim consegue capturar os ganhos gerados através da sinergia, como: composição de carga e otimização do veículo, utili-zação da tabela de frete já negocia-da pelo grupo e o mesmo nível de serviço oferecido às lojas do grupo. “Assim podemos contribuir para a redução do custo logístico total e oferecer preços mais competitivos”, conclui o diretor.

mAnufAturA

ConSumidor

mAnufAturA

ConSumidor

mAnufAturA

ConSumidor

mAnufAturA

ConSumidor

Atacadista

( e / ou )

varejista

Cd

revendedor

loja

Cd regional ou depósito local

franquia

distribuidor

Atacadista

broker (agente)

representante

Cooperativas

varejista

loja