Apresentação 2T16

87

-

Upload

celesc -

Category

Investor Relations

-

view

102 -

download

0

Transcript of Apresentação 2T16

•••

•

•

••

••

••

••••••

•••

••

-9% -10%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

% - %

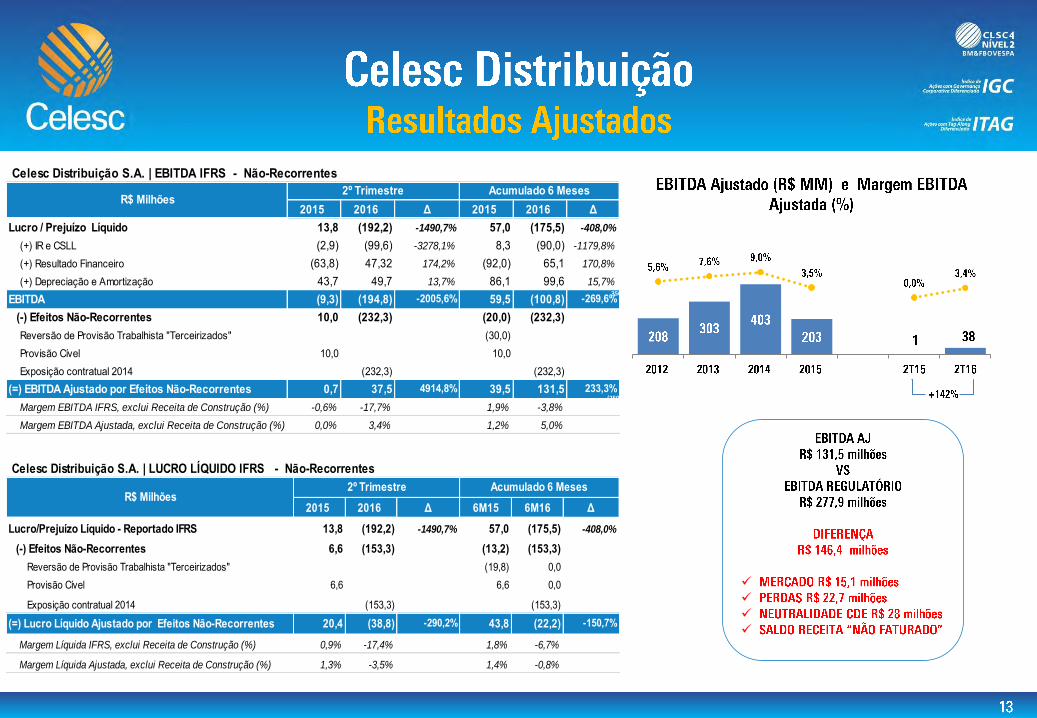

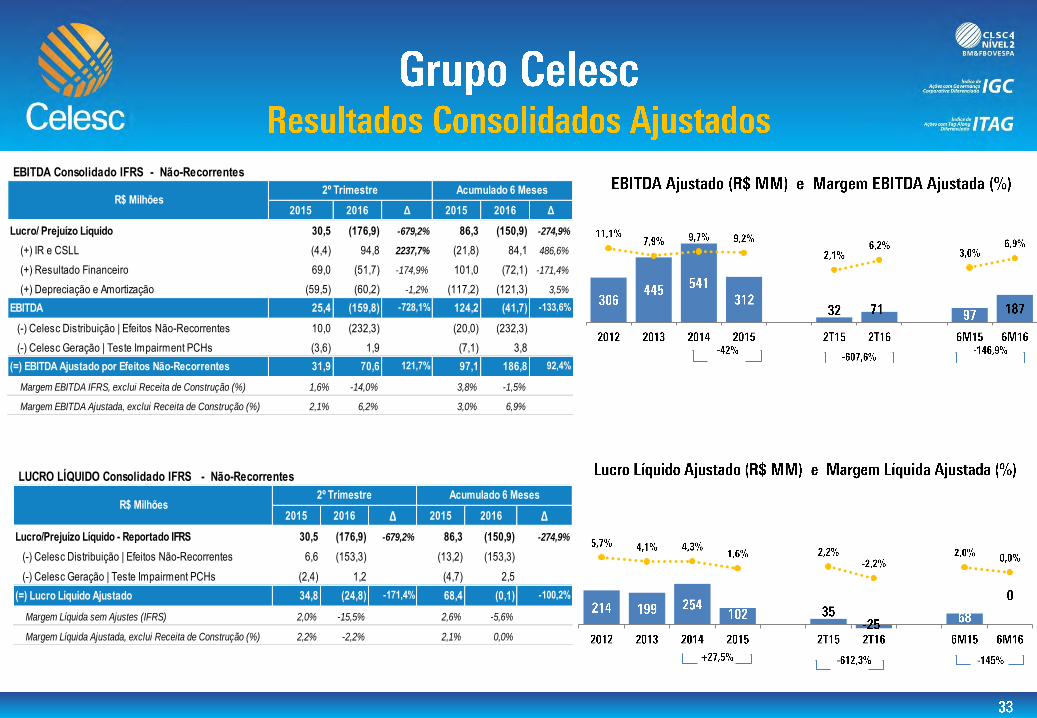

Celesc Distribuição S.A. | EBITDA IFRS - Não-Recorrentes

2015 2016 Δ 2015 2016 ΔLucro / Prejuízo Líquido 13,8 (192,2) -1490,7% 57,0 (175,5) -408,0%

(+) IR e CSLL (2,9) (99,6) -3278,1% 8,3 (90,0) -1179,8%

(+) Resultado Financeiro (63,8) 47,32 174,2% (92,0) 65,1 170,8%

(+) Depreciação e Amortização 43,7 49,7 13,7% 86,1 99,6 15,7%

EBITDA (9,3) (194,8) -2005,6% 59,5 (100,8) -269,6%(-) Efeitos Não-Recorrentes 10,0 (232,3) (20,0) (232,3)Reversão de Provisão Trabalhista "Terceirizados" (30,0)Provisão Cível 10,0 10,0Exposição contratual 2014 (232,3) (232,3)

(=) EBITDA Ajustado por Efeitos Não-Recorrentes 0,7 37,5 4914,8% 39,5 131,5 233,3%Margem EBITDA IFRS, exclui Receita de Construção (%) -0,6% -17,7% 1,9% -3,8%

Margem EBITDA Ajustada, exclui Receita de Construção (%) 0,0% 3,4% 1,2% 5,0%

R$ Milhões 2º Trimestre Acumulado 6 Meses

Celesc Distribuição S.A. | LUCRO LÍQUIDO IFRS - Não-Recorrentes

2015 2016 Δ 6M15 6M16 Δ

Lucro/Prejuízo Líquido - Reportado IFRS 13,8 (192,2) -1490,7% 57,0 (175,5) -408,0%

(-) Efeitos Não-Recorrentes 6,6 (153,3) (13,2) (153,3)Reversão de Provisão Trabalhista "Terceirizados" (19,8) 0,0Provisão Cível 6,6 6,6 0,0

Exposição contratual 2014 (153,3) (153,3)

(=) Lucro Líquido Ajustado por Efeitos Não-Recorrentes 20,4 (38,8) -290,2% 43,8 (22,2) -150,7%

Margem Líquida IFRS, exclui Receita de Construção (%) 0,9% -17,4% 1,8% -6,7%

Margem Líquida Ajustada, exclui Receita de Construção (%) 1,3% -3,5% 1,4% -0,8%

R$ Milhões 2º Trimestre Acumulado 6 Meses

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

(250,0)

(50,0)

150,0

350,0

550,0

750,0

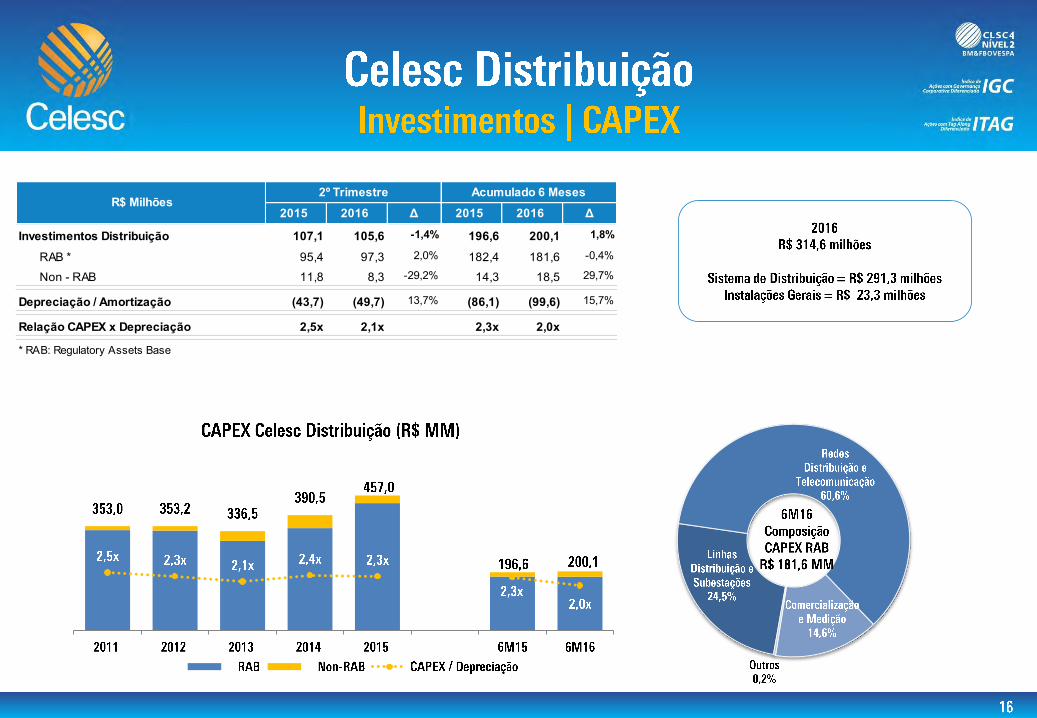

2015 2016 Δ 2015 2016 Δ

Investimentos Distribuição 107,1 105,6 -1,4% 196,6 200,1 1,8%

RAB * 95,4 97,3 2,0% 182,4 181,6 -0,4%

Non - RAB 11,8 8,3 -29,2% 14,3 18,5 29,7%

Depreciação / Amortização (43,7) (49,7) 13,7% (86,1) (99,6) 15,7%

Relação CAPEX x Depreciação 2,5x 2,1x 2,3x 2,0x

* RAB: Regulatory Assets Base

R$ Milhões 2º Trimestre Acumulado 6 Meses

1,0x

10,0x

0,0

100,0

200,0

300,0

400,0

500,0

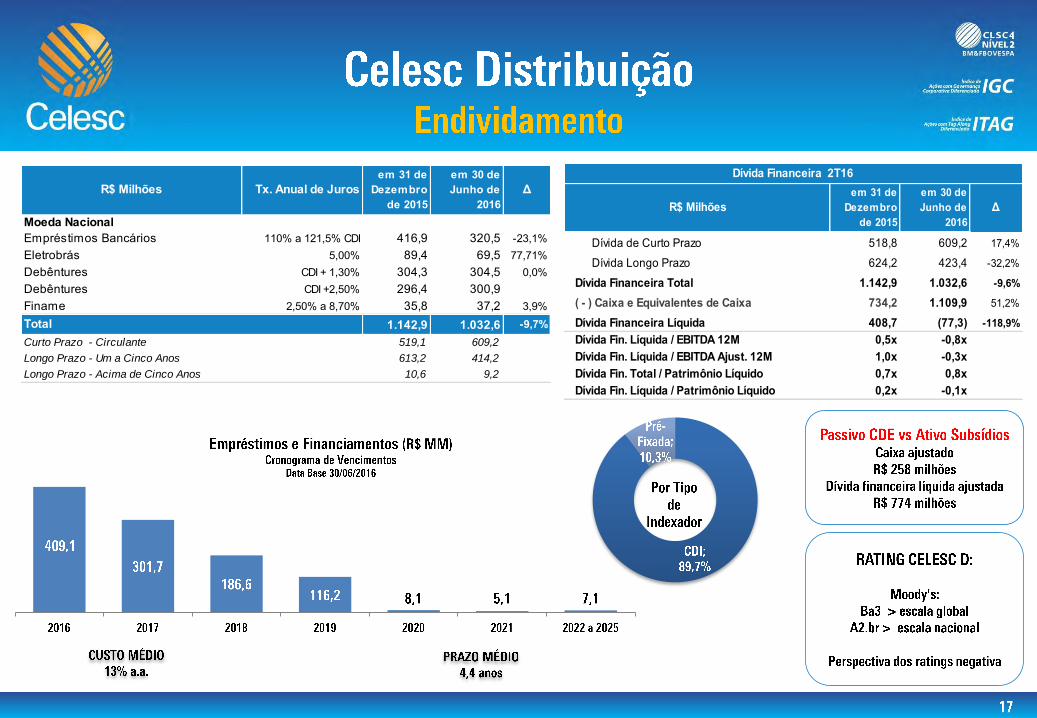

Moeda NacionalEmpréstimos Bancários 110% a 121,5% CDI 416,9 320,5 -23,1%Eletrobrás 5,00% 89,4 69,5 77,71%Debêntures CDI + 1,30% 304,3 304,5 0,0%Debêntures CDI +2,50% 296,4 300,9Finame 2,50% a 8,70% 35,8 37,2 3,9%

1.142,9 1.032,6 -9,7%Curto Prazo - Circulante 519,1 609,2

Longo Prazo - Um a Cinco Anos 613,2 414,2

Longo Prazo - Acima de Cinco Anos 10,6 9,2

em 30 de Junho de

2016Δ

Total

R$ Milhões Tx. Anual de Jurosem 31 de

Dezembro de 2015

Dívida de Curto Prazo 518,8 609,2 17,4%

Dívida Longo Prazo 624,2 423,4 -32,2%

Dívida Financeira Total 1.142,9 1.032,6 -9,6%

( - ) Caixa e Equivalentes de Caixa 734,2 1.109,9 51,2%

Dívida Financeira Líquida 408,7 (77,3) -118,9%Dívida Fin. Líquida / EBITDA 12M 0,5x -0,8xDívida Fin. Líquida / EBITDA Ajust. 12M 1,0x -0,3xDívida Fin. Total / Patrimônio Líquido 0,7x 0,8xDívida Fin. Líquida / Patrimônio Líquido 0,2x -0,1x

Dívida Financeira 2T16

Δ R$ Milhões em 31 de

Dezembro de 2015

em 30 de Junho de

2016

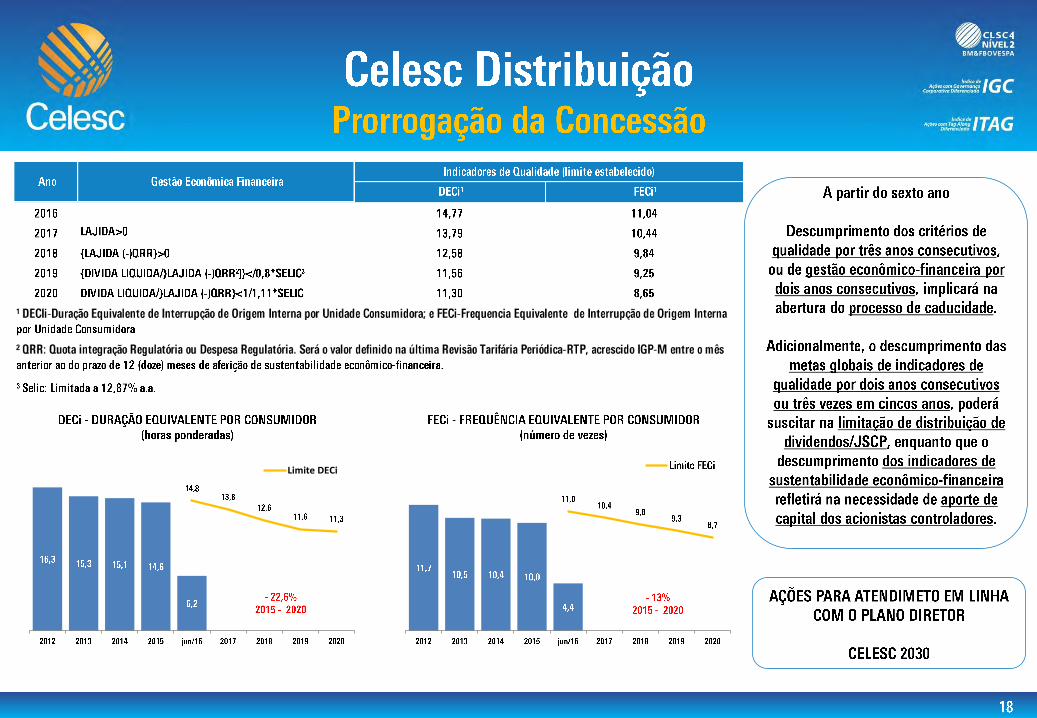

Limite DECi

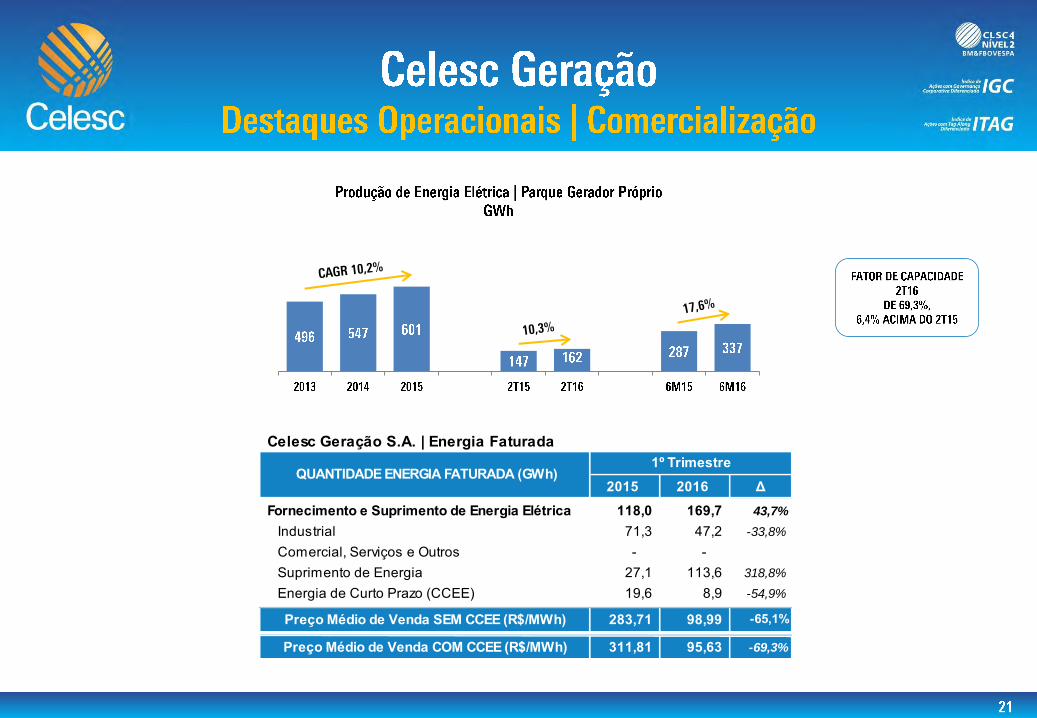

Celesc Geração S.A. | Energia Faturada

2015 2016 Δ

Fornecimento e Suprimento de Energia Elétrica 118,0 169,7 43,7%

Industrial 71,3 47,2 -33,8%

Comercial, Serviços e Outros - - Suprimento de Energia 27,1 113,6 318,8%

Energia de Curto Prazo (CCEE) 19,6 8,9 -54,9%

Preço Médio de Venda SEM CCEE (R$/MWh) 283,71 98,99 -65,1%

Preço Médio de Venda COM CCEE (R$/MWh) 311,81 95,63 -69,3%

QUANTIDADE ENERGIA FATURADA (GWh) 1º Trimestre

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

0

20

40

60

80

100

120

140

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

(20)

0

20

40

60

80

100

120

140

.

á

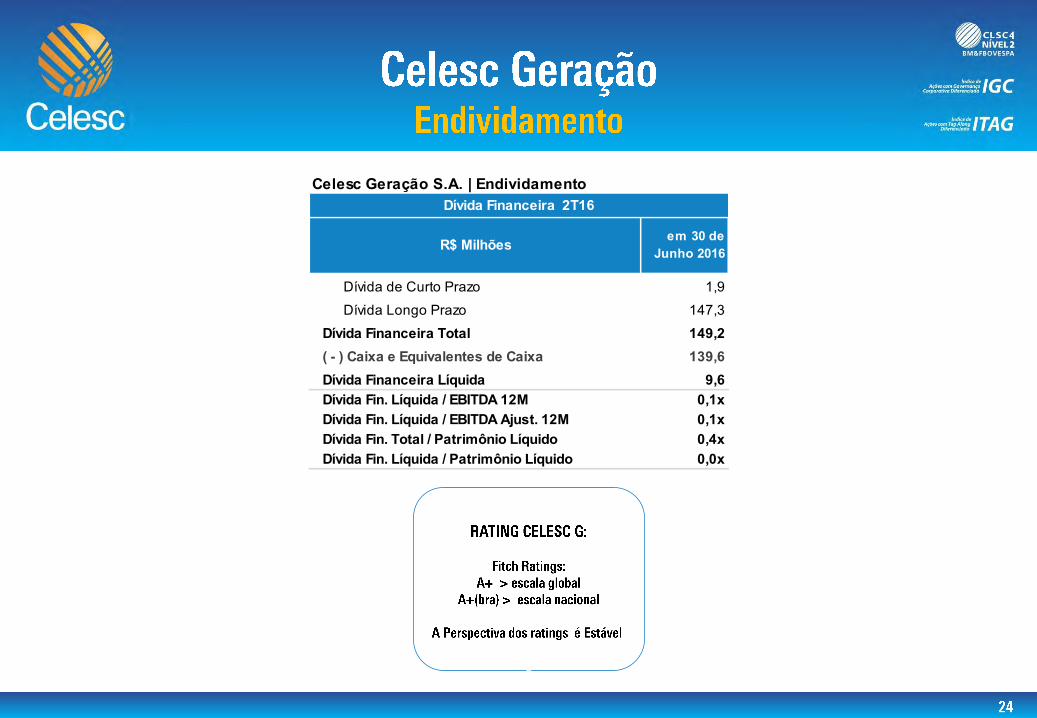

Celesc Geração S.A. | Endividamento

Dívida de Curto Prazo 1,9

Dívida Longo Prazo 147,3

Dívida Financeira Total 149,2( - ) Caixa e Equivalentes de Caixa 139,6Dívida Financeira Líquida 9,6Dívida Fin. Líquida / EBITDA 12M 0,1xDívida Fin. Líquida / EBITDA Ajust. 12M 0,1xDívida Fin. Total / Patrimônio Líquido 0,4xDívida Fin. Líquida / Patrimônio Líquido 0,0x

Dívida Financeira 2T16

R$ Milhões em 30 de Junho 2016

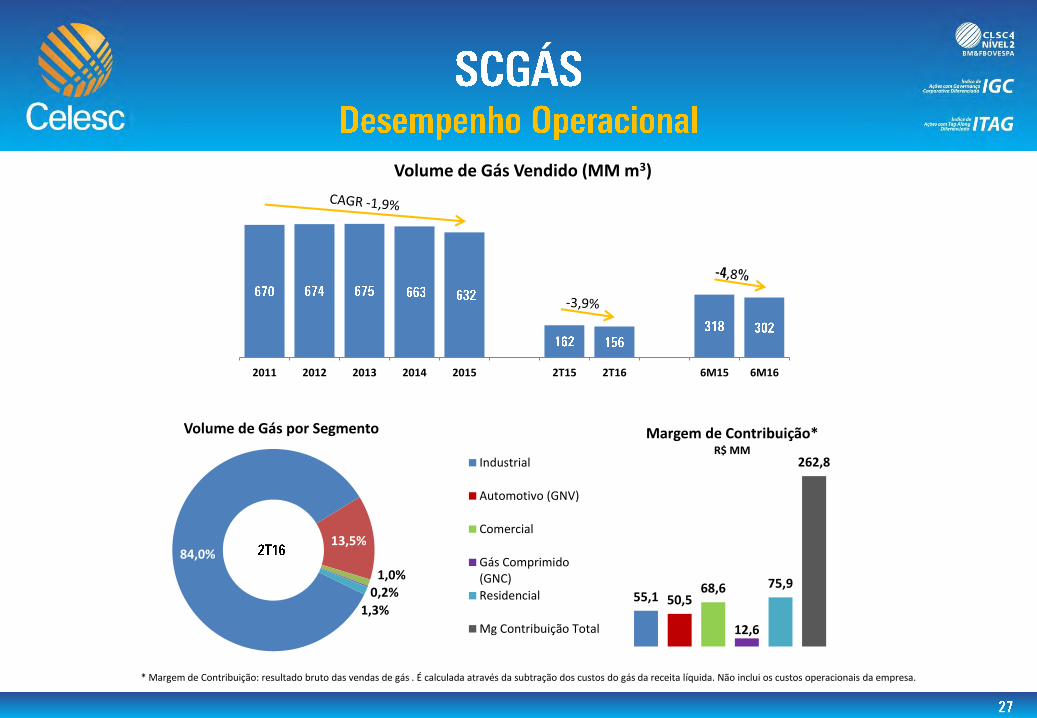

2011 2012 2013 2014 2015 2T15 2T16 6M15 6M16

Volume de Gás Vendido (MM m3)

84,0%13,5%

1,0%0,2%

1,3%

Volume de Gás por Segmento

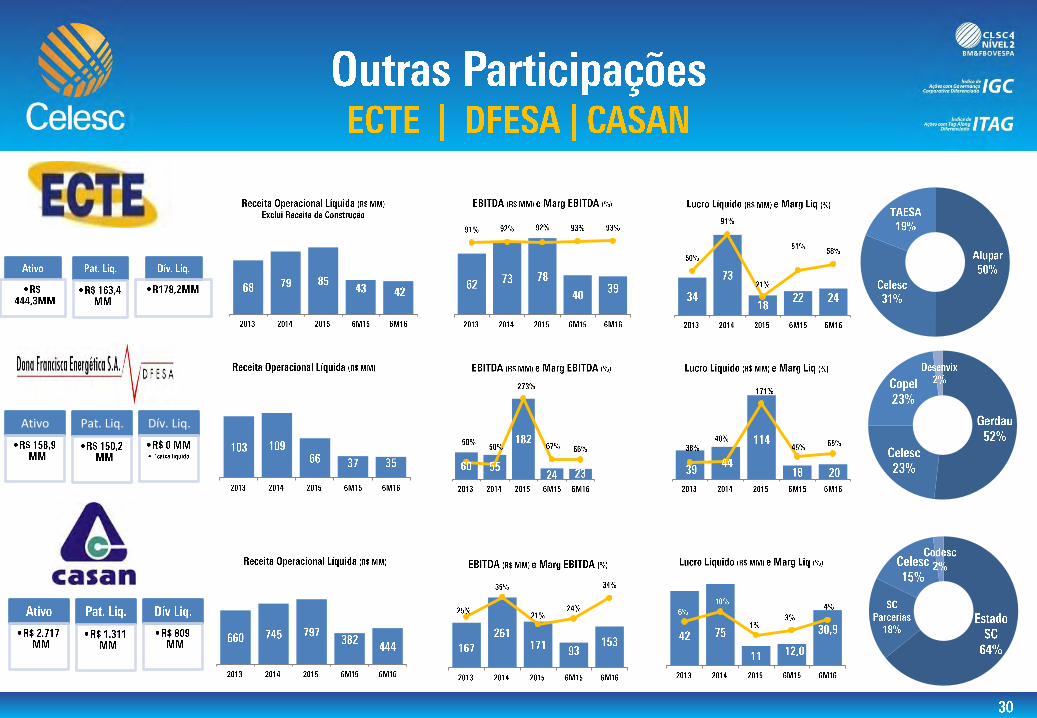

* Margem de Contribuição: resultado bruto das vendas de gás . É calculada através da subtração dos custos do gás da receita líquida. Não inclui os custos operacionais da empresa.

55,1 50,5 68,6

12,6

75,9

262,8

Margem de Contribuição*R$ MM

Industrial

Automotivo (GNV)

Comercial

Gás Comprimido(GNC)

Residencial

Mg Contribuição Total

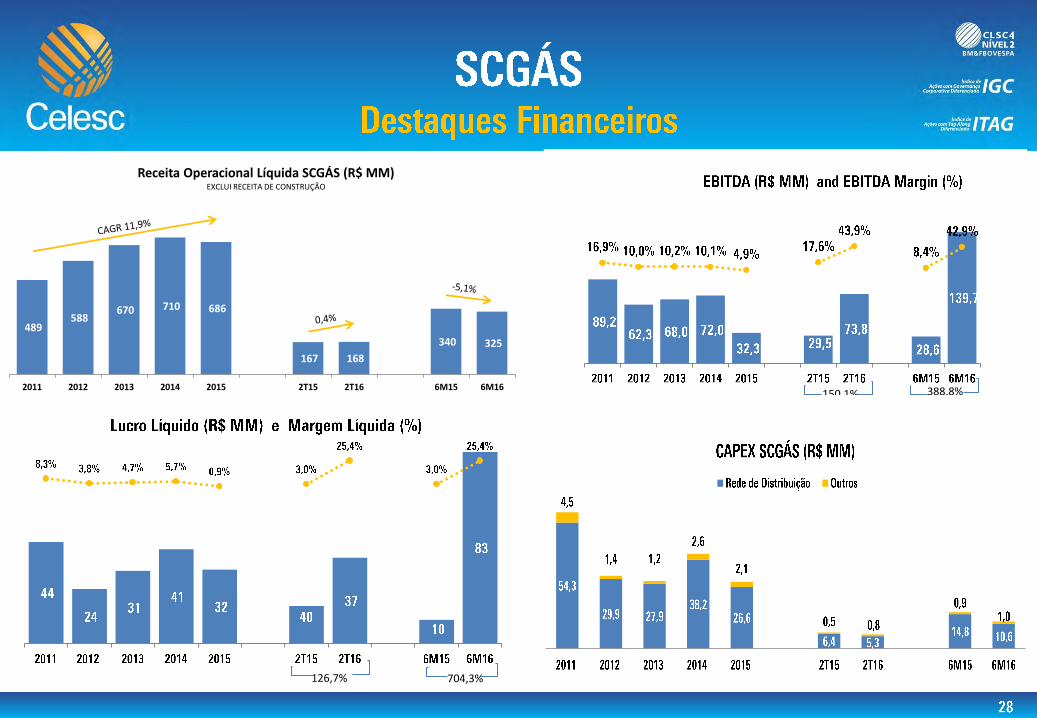

489 588

670 710 686

167 168

340 325

2011 2012 2013 2014 2015 2T15 2T16 6M15 6M16

Receita Operacional Líquida SCGÁS (R$ MM)EXCLUI RECEITA DE CONSTRUÇÃO

-150,0%

-130,0%

-110,0%

-90,0%

-70,0%

-50,0%

-30,0%

-10,0%

10,0%

30,0%

50,0%

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

704,3% 126,7%

-150,0%

-100,0%

-50,0%

0,0%

50,0%

100,0%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

150,1% 388,8%

0

0,0 5

0,1

0,1 5

0,2

0,2 5

0,3

0,3 5

0,4

0,0

50, 0

100 ,0

150 ,0

200 ,0

250 ,0

300 ,0

-0,1

-0,05

0

0,0 5

0,1

0,1 5

0,2

0

5

10

15

20

25

30

35

40

45

Ativo Pat. Liq. Dív. Liq.

0%

100%

200%

300%

0,0

20, 0

40, 0

60, 0

80, 0

100 ,0

120 ,0

140 ,0

160 ,0

180 ,0

200 ,0

0,0

20, 0

40, 0

60, 0

80, 0

100 ,0

120 ,0

10%

20%

30%

40%

50%

60%

70%

80%

90%

100 %

110 %

0,0

10, 0

20, 0

30, 0

40, 0

50, 0

60, 0

70, 0

80, 0

90, 0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100 %

0,0

10, 0

20, 0

30, 0

40, 0

50, 0

60, 0

70, 0

80, 0

31

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

-133,6% -35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

-274,9%

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

-250

-50

150

350

550

750

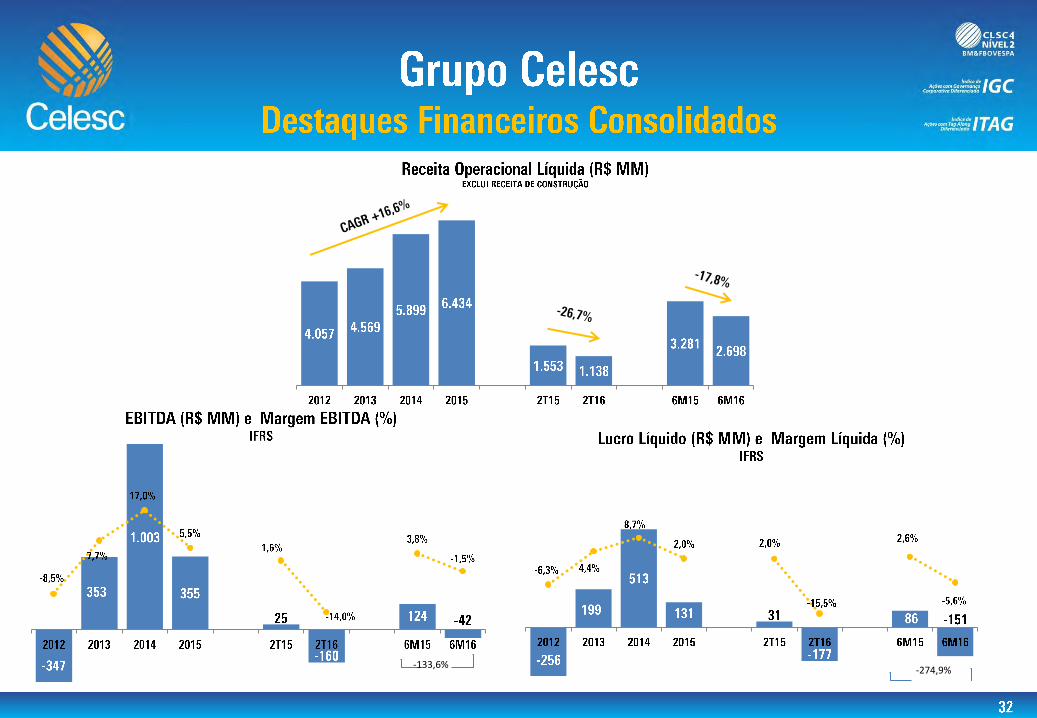

LUCRO LÍQUIDO Consolidado IFRS - Não-Recorrentes

2015 2016 Δ 2015 2016 Δ

Lucro/Prejuízo Líquido - Reportado IFRS 30,5 (176,9) -679,2% 86,3 (150,9) -274,9%

(-) Celesc Distribuição | Efeitos Não-Recorrentes 6,6 (153,3) (13,2) (153,3)

(-) Celesc Geração | Teste Impairment PCHs (2,4) 1,2 (4,7) 2,5(=) Lucro Líquido Ajustado 34,8 (24,8) -171,4% 68,4 (0,1) -100,2%

Margem Líquida sem Ajustes (IFRS) 2,0% -15,5% 2,6% -5,6%

Margem Líquida Ajustada, exclui Receita de Construção (%) 2,2% -2,2% 2,1% 0,0%

R$ Milhões 2º Trimestre Acumulado 6 Meses

EBITDA Consolidado IFRS - Não-Recorrentes

2015 2016 Δ 2015 2016 Δ

Lucro/ Prejuízo Líquido 30,5 (176,9) -679,2% 86,3 (150,9) -274,9%

(+) IR e CSLL (4,4) 94,8 2237,7% (21,8) 84,1 486,6%

(+) Resultado Financeiro 69,0 (51,7) -174,9% 101,0 (72,1) -171,4%

(+) Depreciação e Amortização (59,5) (60,2) -1,2% (117,2) (121,3) 3,5%

EBITDA 25,4 (159,8) -728,1% 124,2 (41,7) -133,6%

(-) Celesc Distribuição | Efeitos Não-Recorrentes 10,0 (232,3) (20,0) (232,3)

(-) Celesc Geração | Teste Impairment PCHs (3,6) 1,9 (7,1) 3,8(=) EBITDA Ajustado por Efeitos Não-Recorrentes 31,9 70,6 121,7% 97,1 186,8 92,4%

Margem EBITDA IFRS, exclui Receita de Construção (%) 1,6% -14,0% 3,8% -1,5%

Margem EBITDA Ajustada, exclui Receita de Construção (%) 2,1% 6,2% 3,0% 6,9%

R$ Milhões 2º Trimestre Acumulado 6 Meses

34

. á

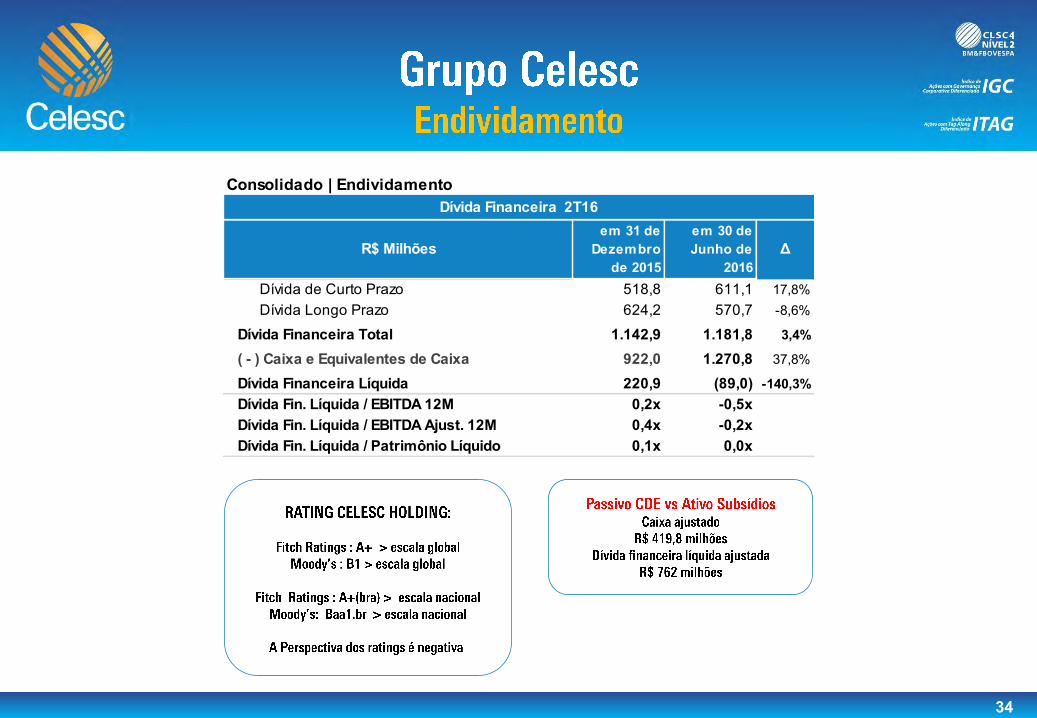

Consolidado | Endividamento

Dívida de Curto Prazo 518,8 611,1 17,8%Dívida Longo Prazo 624,2 570,7 -8,6%

Dívida Financeira Total 1.142,9 1.181,8 3,4%

( - ) Caixa e Equivalentes de Caixa 922,0 1.270,8 37,8%

Dívida Financeira Líquida 220,9 (89,0) -140,3%Dívida Fin. Líquida / EBITDA 12M 0,2x -0,5xDívida Fin. Líquida / EBITDA Ajust. 12M 0,4x -0,2xDívida Fin. Líquida / Patrimônio Líquido 0,1x 0,0x

Dívida Financeira 2T16

R$ Milhões em 31 de

Dezembro de 2015

em 30 de Junho de

2016Δ

35

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

•

•

•

•

•

•

•

•

42

0

10000

20000

30000

40000

50000

60000

70000

0

20

40

60

80

100

120

ag

o-1

2

set-

12

ou

t-1

2

no

v-1

2

de

z-1

2

jan

-13

fev-

13

ma

r-1

3

ab

r-1

3

ma

i-1

3

jun

-13

jul-

13

ag

o-1

3

set-

13

ou

t-1

3

no

v-1

3

de

z-1

3

jan

-14

fev-

14

ma

r-1

4

ab

r-1

4

ma

i-1

4

jun

-14

jul-

14

ag

o-1

4

set-

14

ou

t-1

4

no

v-1

4

de

z-1

4

jan

-15

fev-

15

ma

r-1

5

ab

r-1

5

ma

i-1

5

jun

-15

jul-

15

ag

o-1

5

set-

15

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-

16

ma

r-1

6

ab

r-1

6

ma

i-1

6

jun

-16

jul-

16

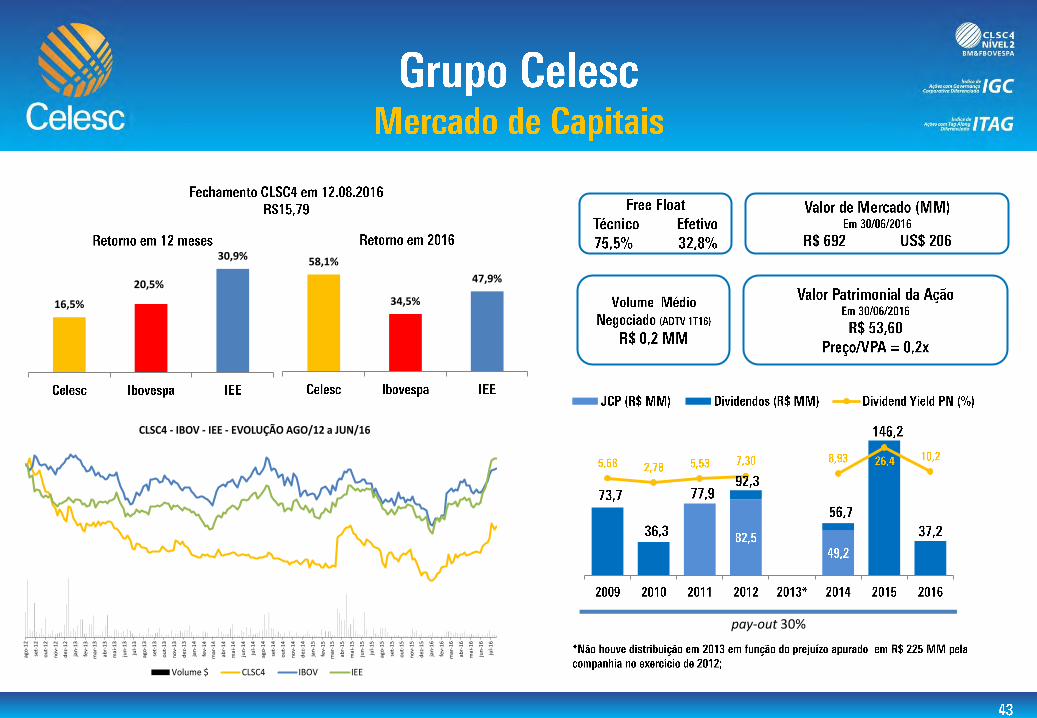

CLSC4 - IBOV - IEE - EVOLUÇÃO AGO/12 a JUN/16

Volume $ CLSC4 IBOV IEE

16,5%

20,5%

30,9% 58,1%

34,5%

47,9%

pay-out 30%

-60,00

-40,00

-20,00

0,00

20,00

40,00

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

CENTRAIS ELÉTRICAS DE SANTA CATARINA S.A.

87