apresentaçao auditoria

23

PATRIMÔNIO LÍQUIDO

-

Upload

bruno-ricely -

Category

Documents

-

view

227 -

download

0

Transcript of apresentaçao auditoria

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 1/23

PATRIMÔNIO LÍQUIDO

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 2/23

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 3/23

DEFINIÇÕES DE PATRIMÔNIO LÍQUIDO

Patrimônio Líquido é o valor residual dos ativos da entidadedepois de deduzidos todos os seus passivos. (CPC 00, Item

49)

Estaticamente considerado, o Patrimônio Líquido pode ser

simplesmente definido como a diferença, em determinado

momento, entre o valor do ativo e do passivo, atribuindo-se a

este último a conotação restritiva de dívidas e obrigações.(Iudícibus, 2000)

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 4/23

DEFINIÇÕES DE PATRIMÔNIO LÍQUIDO

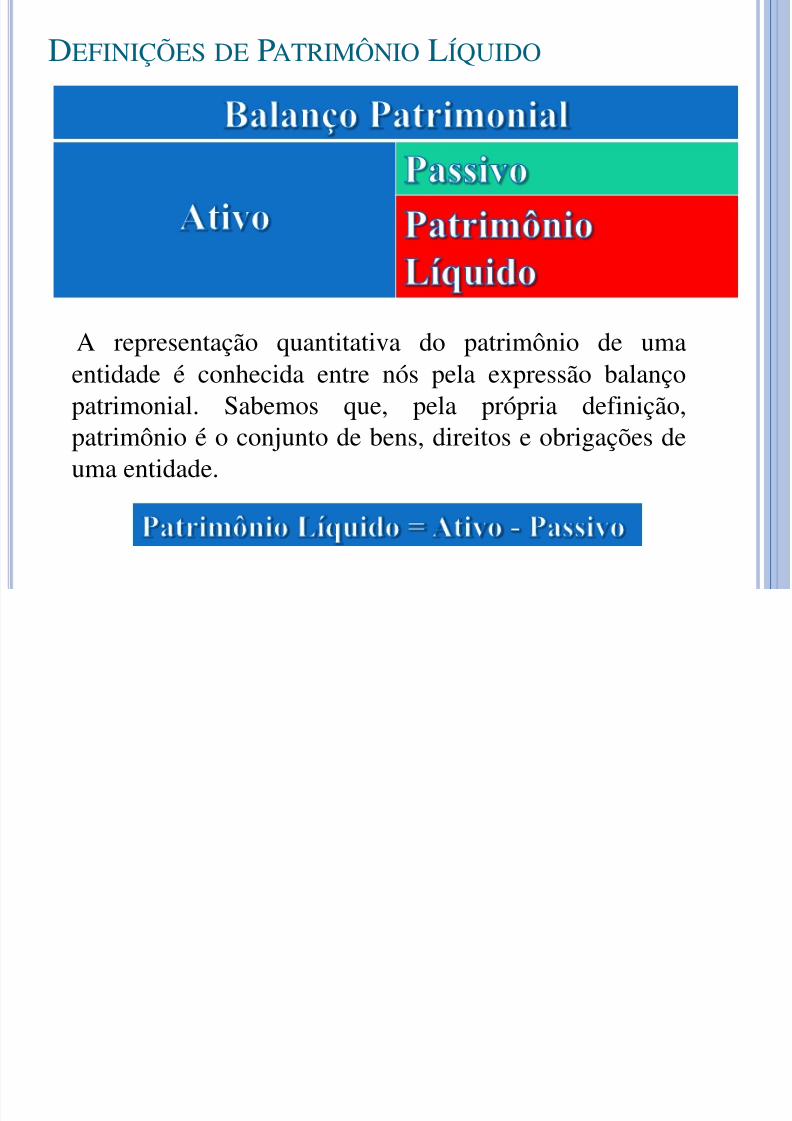

A representação quantitativa do patrimônio de umaentidade é conhecida entre nós pela expressão balanço

patrimonial. Sabemos que, pela própria definição,patrimônio é o conjunto de bens, direitos e obrigações deuma entidade.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 5/23

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 6/23

COMPOSIÇÃO DO PATRIMÔNIO LÍQUIDO

De acordo com a Lei nº 6.404/1976 e alterações, oPatrimônio Líquido é dividido em:

CAPITAL SOCIAL

RESERVAS DE CAPITAL AJUSTES DE AVALIAÇÃO PATRIMONIAL

RESERVAS DE LUCROS

AÇÕES EM TESOURARIA

PREJUÍZOS ACUMULADOS

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 7/23

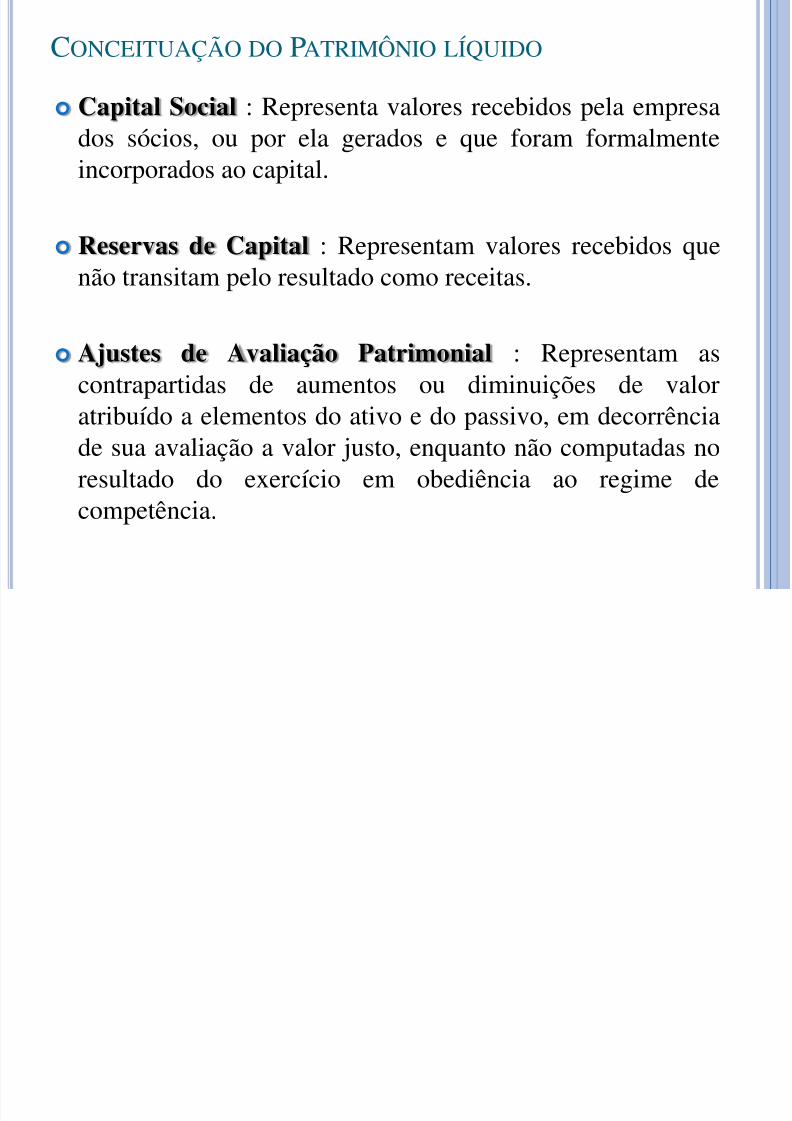

CONCEITUAÇÃO DO PATRIMÔNIO LÍQUIDO

Capital Social : Representa valores recebidos pela empresa

dos sócios, ou por ela gerados e que foram formalmenteincorporados ao capital.

Reservas de Capital : Representam valores recebidos que

não transitam pelo resultado como receitas.

Ajustes de Avaliação Patrimonial : Representam ascontrapartidas de aumentos ou diminuições de valor

atribuído a elementos do ativo e do passivo, em decorrênciade sua avaliação a valor justo, enquanto não computadas noresultado do exercício em obediência ao regime decompetência.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 8/23

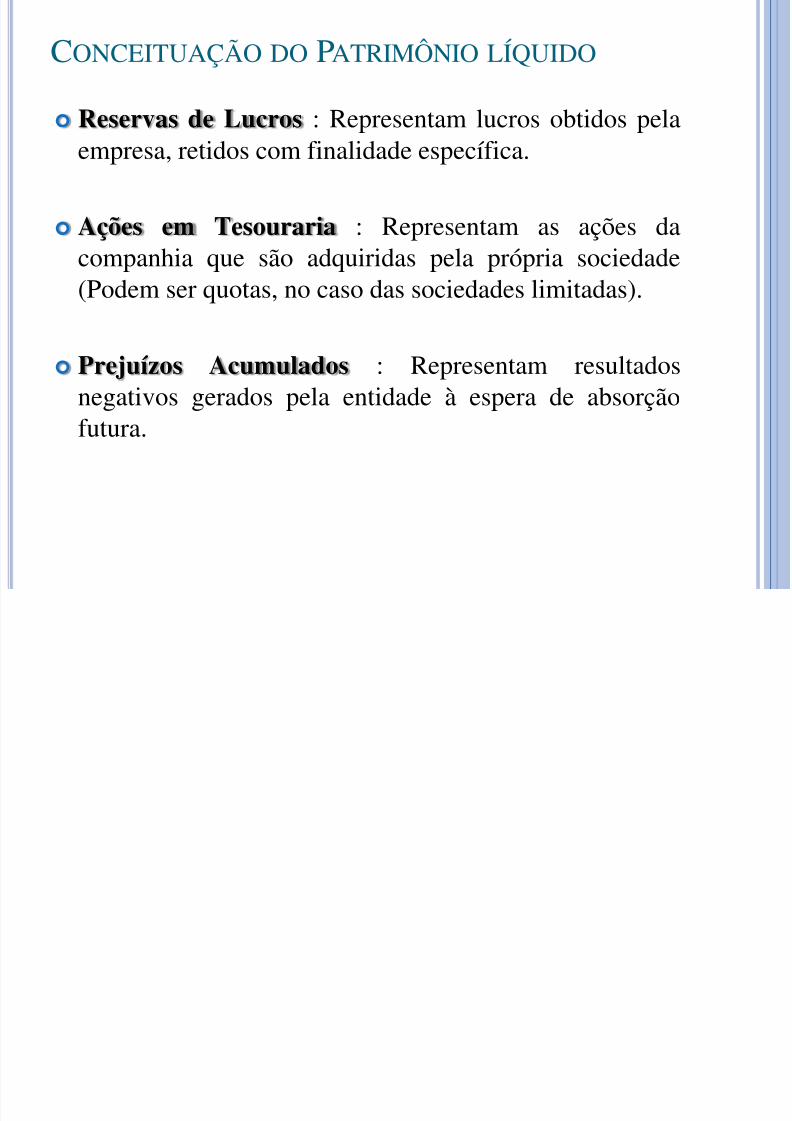

CONCEITUAÇÃO DO PATRIMÔNIO LÍQUIDO

Reservas de Lucros : Representam lucros obtidos pelaempresa, retidos com finalidade específica.

Ações em Tesouraria : Representam as ações dacompanhia que são adquiridas pela própria sociedade(Podem ser quotas, no caso das sociedades limitadas).

Prejuízos Acumulados : Representam resultadosnegativos gerados pela entidade à espera de absorçãofutura.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 9/23

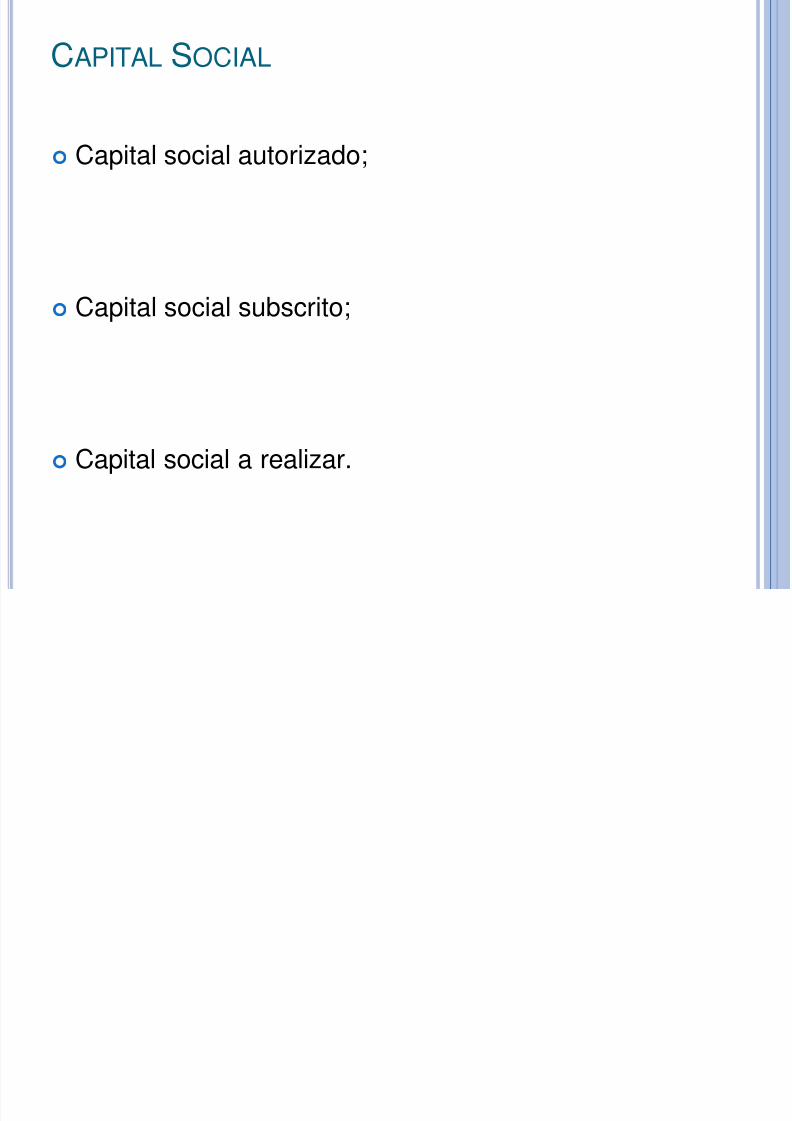

CAPITAL SOCIAL

Capital social autorizado;

Capital social subscrito;

Capital social a realizar.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 10/23

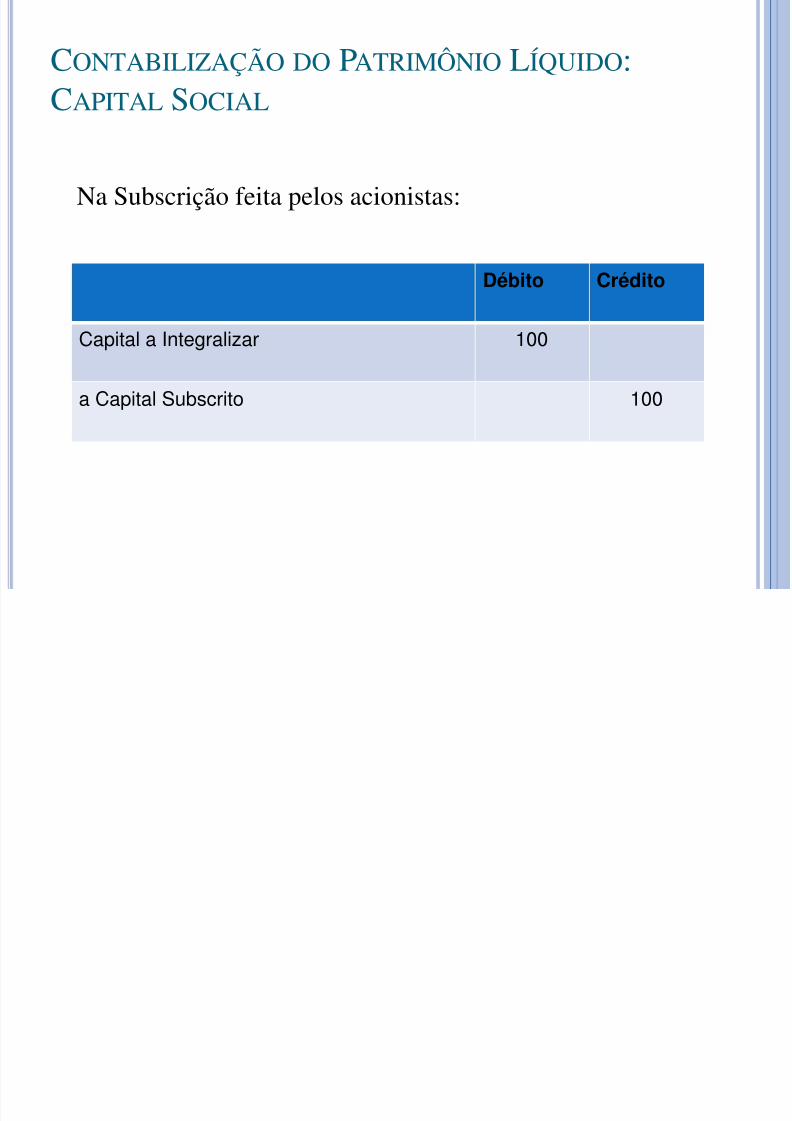

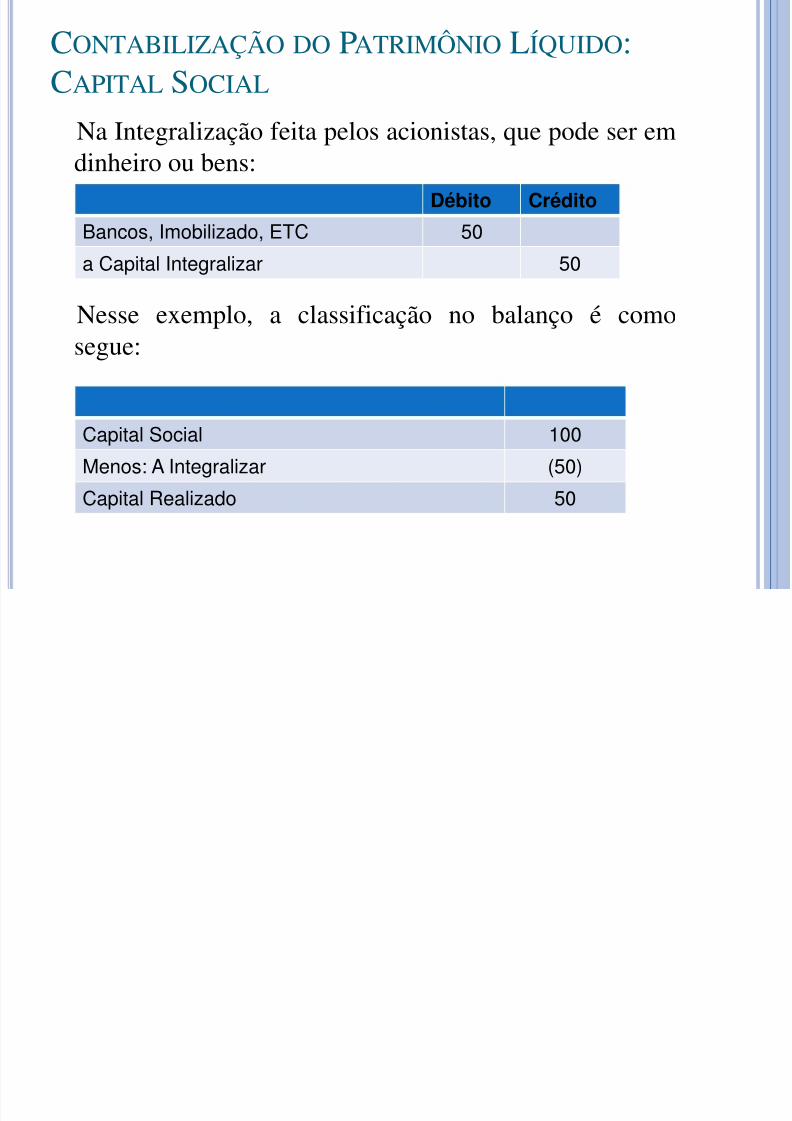

CONTABILIZAÇÃO DO PATRIMÔNIO LÍQUIDO:CAPITAL SOCIAL

Na Subscrição feita pelos acionistas:

Débito Crédito

Capital a Integralizar 100

a Capital Subscrito 100

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 11/23

CONTABILIZAÇÃO DO PATRIMÔNIO LÍQUIDO:CAPITAL SOCIAL

Na Integralização feita pelos acionistas, que pode ser emdinheiro ou bens:

Nesse exemplo, a classificação no balanço é comosegue:

Débito Crédito

Bancos, Imobilizado, ETC 50

a Capital Integralizar 50

Capital Social 100

Menos: A Integralizar (50)

Capital Realizado 50

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 12/23

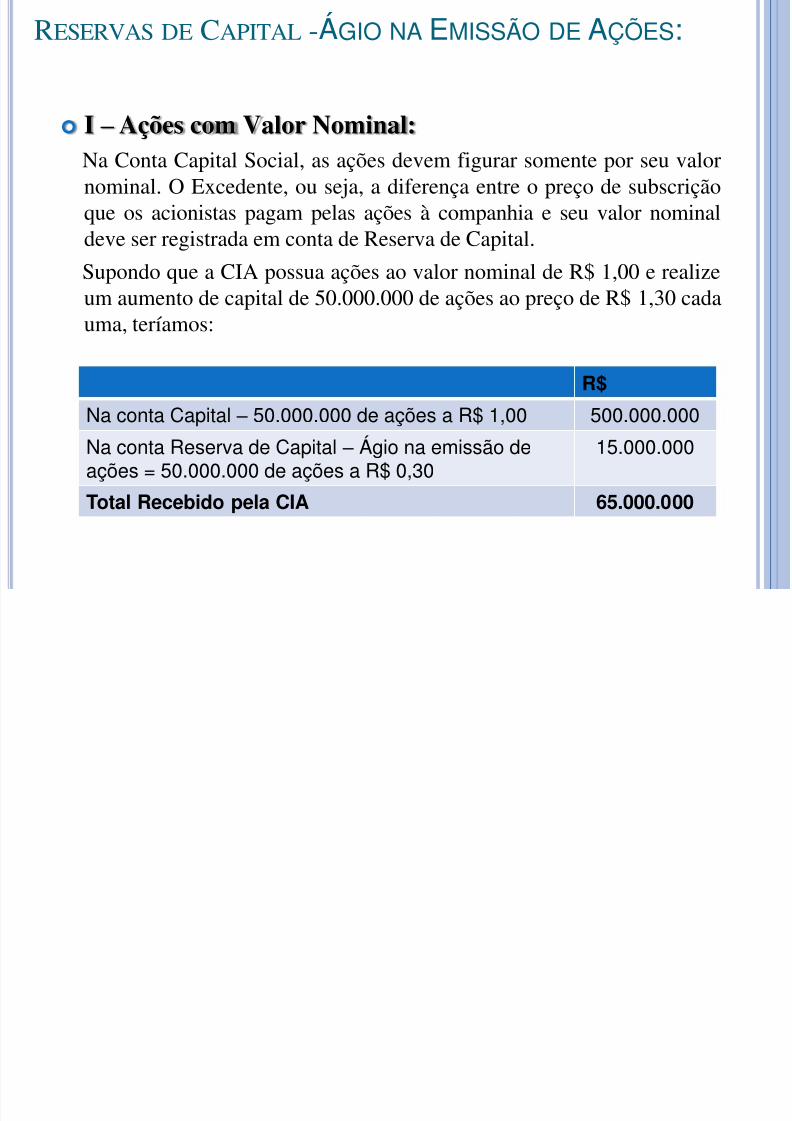

RESERVAS DE CAPITAL -ÁGIO NA EMISSÃO DE AÇÕES:

I – Ações com Valor Nominal:Na Conta Capital Social, as ações devem figurar somente por seu valornominal. O Excedente, ou seja, a diferença entre o preço de subscriçãoque os acionistas pagam pelas ações à companhia e seu valor nominaldeve ser registrada em conta de Reserva de Capital.

Supondo que a CIA possua ações ao valor nominal de R$ 1,00 e realizeum aumento de capital de 50.000.000 de ações ao preço de R$ 1,30 cadauma, teríamos:

R$

Na conta Capital – 50.000.000 de ações a R$ 1,00 500.000.000Na conta Reserva de Capital – Ágio na emissão deações = 50.000.000 de ações a R$ 0,30

15.000.000

Total Recebido pela CIA 65.000.000

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 13/23

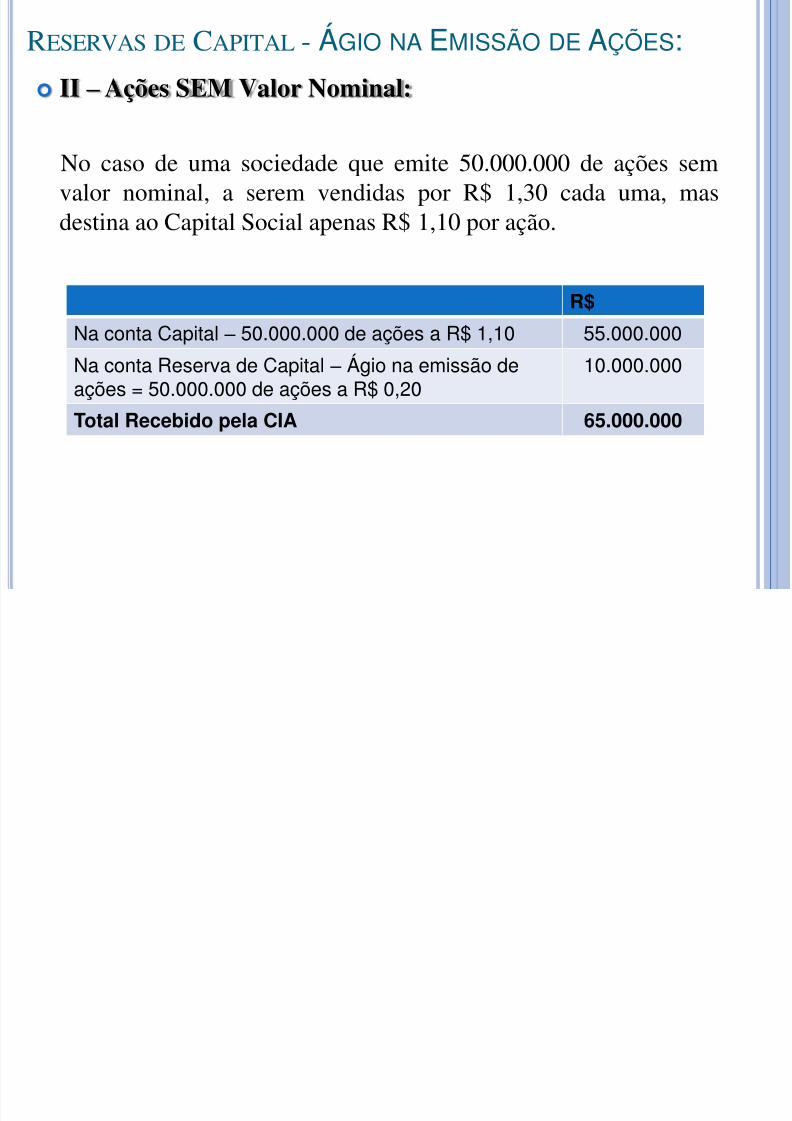

RESERVAS DE CAPITAL - ÁGIO NA EMISSÃO DE AÇÕES:

II – Ações SEM Valor Nominal:

No caso de uma sociedade que emite 50.000.000 de ações semvalor nominal, a serem vendidas por R$ 1,30 cada uma, masdestina ao Capital Social apenas R$ 1,10 por ação.

R$

Na conta Capital – 50.000.000 de ações a R$ 1,10 55.000.000

Na conta Reserva de Capital – Ágio na emissão deações = 50.000.000 de ações a R$ 0,20

10.000.000

Total Recebido pela CIA 65.000.000

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 14/23

AJUSTE DE AVALIAÇÃO PATRIMONIAL

A conta Ajustes de Avaliação Patrimonial foi introduzida nacontabilidade brasileira pela Lei nº 11.638/2007 para receberas contrapartidas de aumentos ou diminuição de valoratribuído a elementos do ativo e do passivo, em decorrênciade sua avaliação a valor justo, enquanto não computadas noresultado do exercício em obediência ao regime decompetência.

São registradas nessa conta, por exemplo, as variações depreço de mercado dos instrumentos financeiros, quando

destinados à venda futura, e as diferenças no valor deativos e passivos avaliados a preço de mercado nasreorganizações societárias, podendo o seu saldo ser credorou devedor.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 15/23

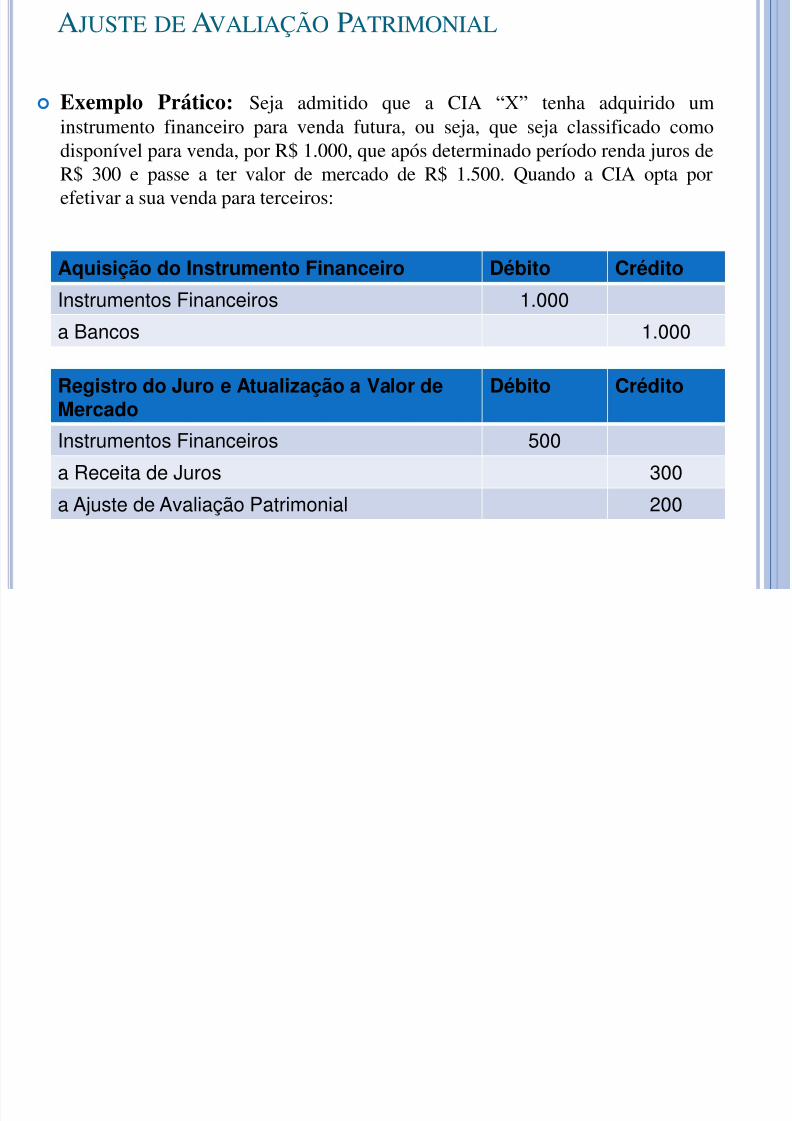

AJUSTE DE AVALIAÇÃO PATRIMONIAL

Exemplo Prático: Seja admitido que a CIA “X” tenha adquirido uminstrumento financeiro para venda futura, ou seja, que seja classificado comodisponível para venda, por R$ 1.000, que após determinado período renda juros deR$ 300 e passe a ter valor de mercado de R$ 1.500. Quando a CIA opta porefetivar a sua venda para terceiros:

Aquisição do Instrumento Financeiro Débito CréditoInstrumentos Financeiros 1.000

a Bancos 1.000

Registro do Juro e Atualização a Valor de

Mercado

Débito Crédito

Instrumentos Financeiros 500

a Receita de Juros 300

a Ajuste de Avaliação Patrimonial 200

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 16/23

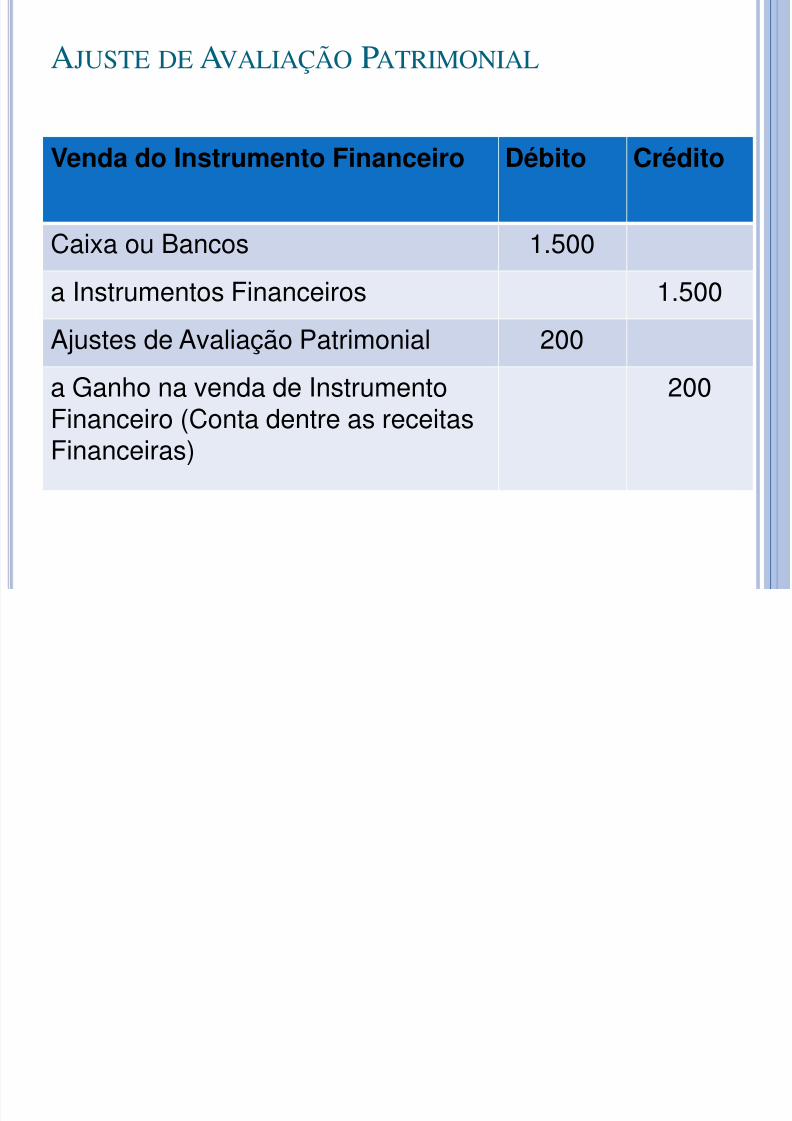

AJUSTE DE AVALIAÇÃO PATRIMONIAL

Venda do Instrumento Financeiro Débito Crédito

Caixa ou Bancos 1.500

a Instrumentos Financeiros 1.500

Ajustes de Avaliação Patrimonial 200

a Ganho na venda de Instrumento

Financeiro (Conta dentre as receitasFinanceiras)

200

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 17/23

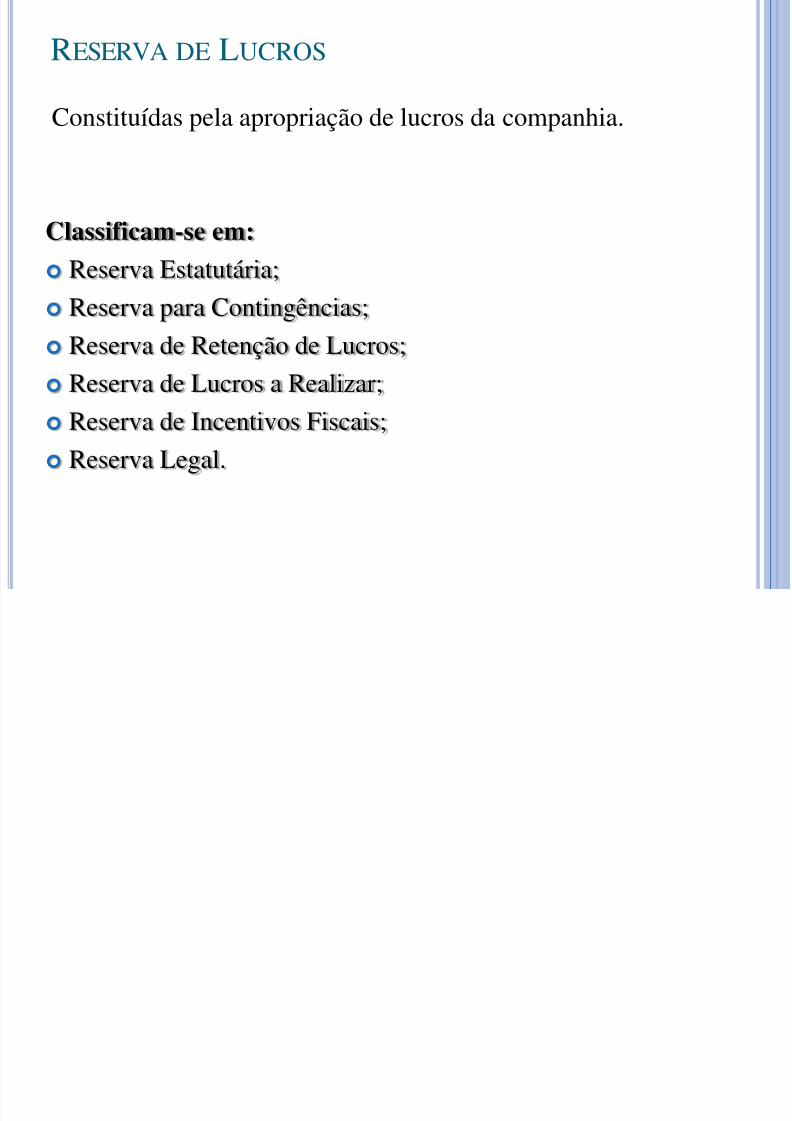

RESERVA DE LUCROS

Constituídas pela apropriação de lucros da companhia.

Classificam-se em:

Reserva Estatutária; Reserva para Contingências;

Reserva de Retenção de Lucros;

Reserva de Lucros a Realizar;

Reserva de Incentivos Fiscais; Reserva Legal.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 18/23

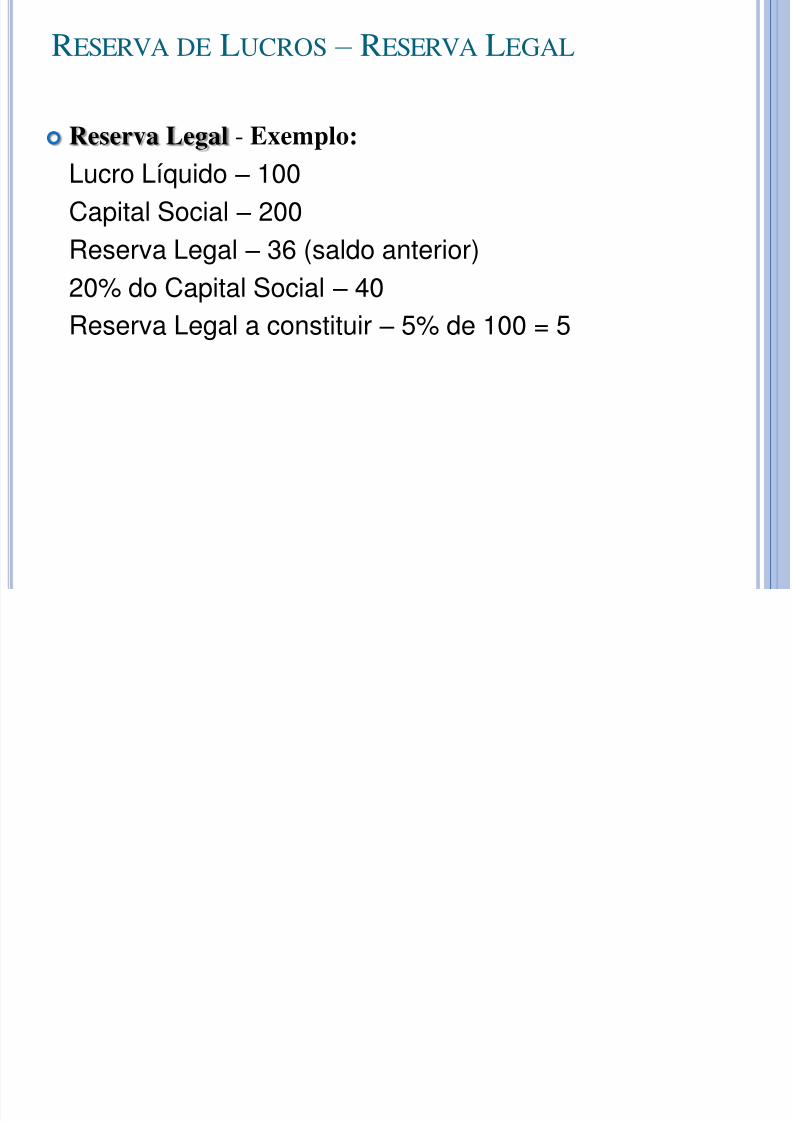

RESERVA DE LUCROS – RESERVA LEGAL

Reserva Legal - Exemplo:Lucro Líquido – 100Capital Social – 200Reserva Legal – 36 (saldo anterior)

20% do Capital Social – 40Reserva Legal a constituir – 5% de 100 = 5

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 19/23

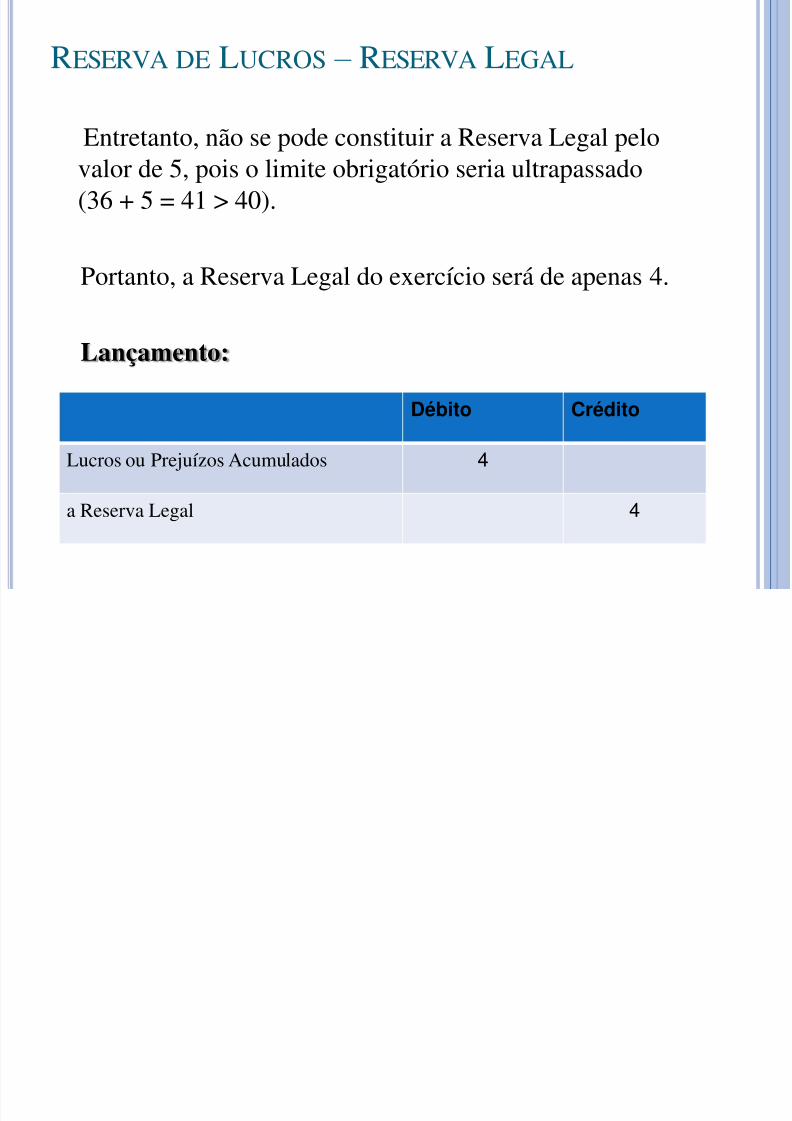

RESERVA DE LUCROS – RESERVA LEGAL

Entretanto, não se pode constituir a Reserva Legal pelovalor de 5, pois o limite obrigatório seria ultrapassado(36 + 5 = 41 > 40).

Portanto, a Reserva Legal do exercício será de apenas 4.

Lançamento:

Débito Crédito

Lucros ou Prejuízos Acumulados 4

a Reserva Legal 4

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 20/23

AÇÕES EM TESOURARIA & PREJUÍZOS ACUMULADOS

Ações em Tesouraria: As ações da CIA que forem adquiridaspela própria sociedade são denominadas Ações em Tesouraria.

Prejuízos Acumulados: só aparecerá quando a empresa tiversaldo negativo no período.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 21/23

AUDITORIA DO PATRIMÔNIO LÍQUIDO

Procedimentos: Ler os Livros Sociais;

Ler Estatuto Social e verificar subscrições;

Checagem de ágios;

Checagem de títulos emitidos; Checagem de bens doados ou recebidos do

governo; Certificar reavaliação de bens;

Conferir valores destinados à constituição dereservas;

Verificar registro de capital estrangeiro no BCB.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 22/23

AUDITORIA DO PATRIMÔNIO LÍQUIDO

Os exames de auditoria voltados à áreado patrimônio líquido, particularmente às

sociedades anônimas, e, em menorextensão, às outras sociedades regidas porcontratos sociais, levam o auditor a entrar emcontato com normas ou regulamentos oficiais

e estatutos societários.

5/16/2018 apresentaçao auditoria - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-auditoria 23/23

REFERÊNCIAS:

Auditoria: um curso moderno e completo / MarceloCavalcanti Almeida. – 7. ed. – São Paulo: Atlas,2010.

<http://www.editoraferreira.com.br/publique/media/ AU_01_Ricardo.pdf> acesso em 17 abril de 2012.

<http://www.faccar.com.br/eventos/enince/2004/resumos/178.htm> acesso em 17 abril de 2012.