Apresentação do PowerPointfenergia.com.br/downloads/fenergia-2016-03-ricardo-pinto.pdf ·...

36

28 de Novembro de 2016 PAINEL 1 - CENÁRIO DO GÁS E DESENVOLVIMENTO DO SETOR NO BRASIL E NO ES

Transcript of Apresentação do PowerPointfenergia.com.br/downloads/fenergia-2016-03-ricardo-pinto.pdf ·...

28 de Novembro de 2016

PAINEL 1 - CENÁRIO DO GÁS E

DESENVOLVIMENTO DO SETOR

NO BRASIL E NO ES

2

Sumário

Apresentação Gás Energy

O Mercado do GN no Brasil

O Mercado de GN no Espírito Santo

Arcabouço Regulatório

Ações em Desenvolvimento pelo Governo

Considerações Finais

3

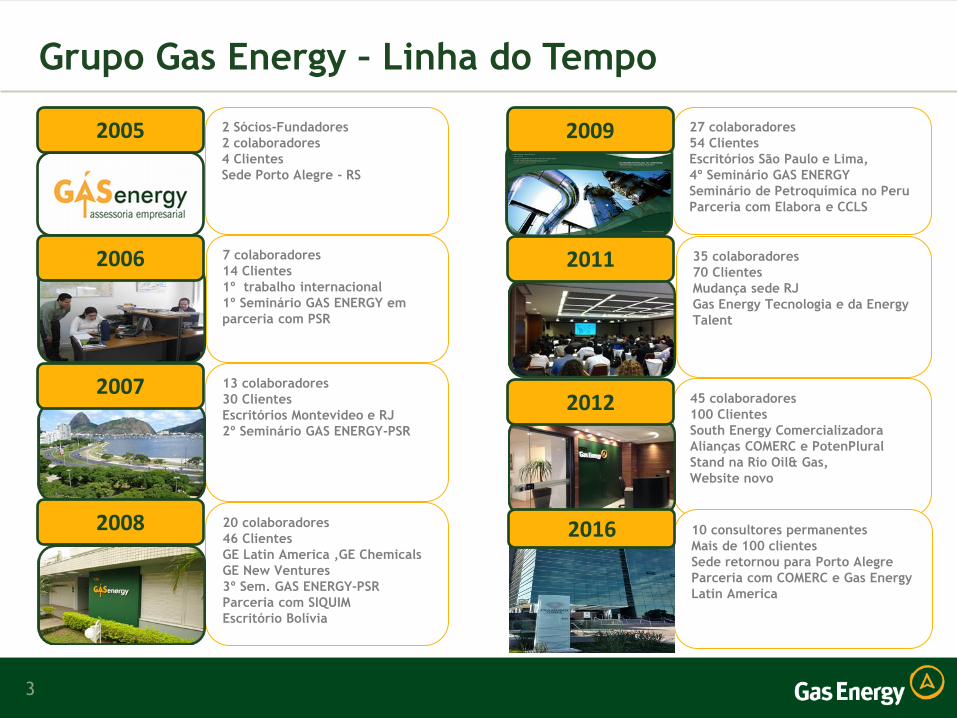

Grupo Gas Energy – Linha do Tempo

20 colaboradores

46 Clientes

GE Latin America ,GE Chemicals

GE New Ventures

3º Sem. GAS ENERGY-PSR

Parceria com SIQUIM

Escritório Bolívia

13 colaboradores

30 Clientes

Escritórios Montevideo e RJ

2º Seminário GAS ENERGY-PSR

27 colaboradores

54 Clientes

Escritórios São Paulo e Lima,

4º Seminário GAS ENERGY

Seminário de Petroquímica no Peru

Parceria com Elabora e CCLS

2 Sócios-Fundadores

2 colaboradores

4 Clientes

Sede Porto Alegre - RS

7 colaboradores

14 Clientes

1º trabalho internacional

1º Seminário GAS ENERGY em

parceria com PSR

35 colaboradores

70 Clientes

Mudança sede RJ

Gas Energy Tecnologia e da Energy

Talent

45 colaboradores

100 Clientes

South Energy Comercializadora

Alianças COMERC e PotenPlural

Stand na Rio Oil& Gas,

Website novo

2005

2007

2008

2012

2011

2009

2006

10 consultores permanentes

Mais de 100 clientes

Sede retornou para Porto Alegre

Parceria com COMERC e Gas Energy

Latin America

2016

4

Principais Clientes

5

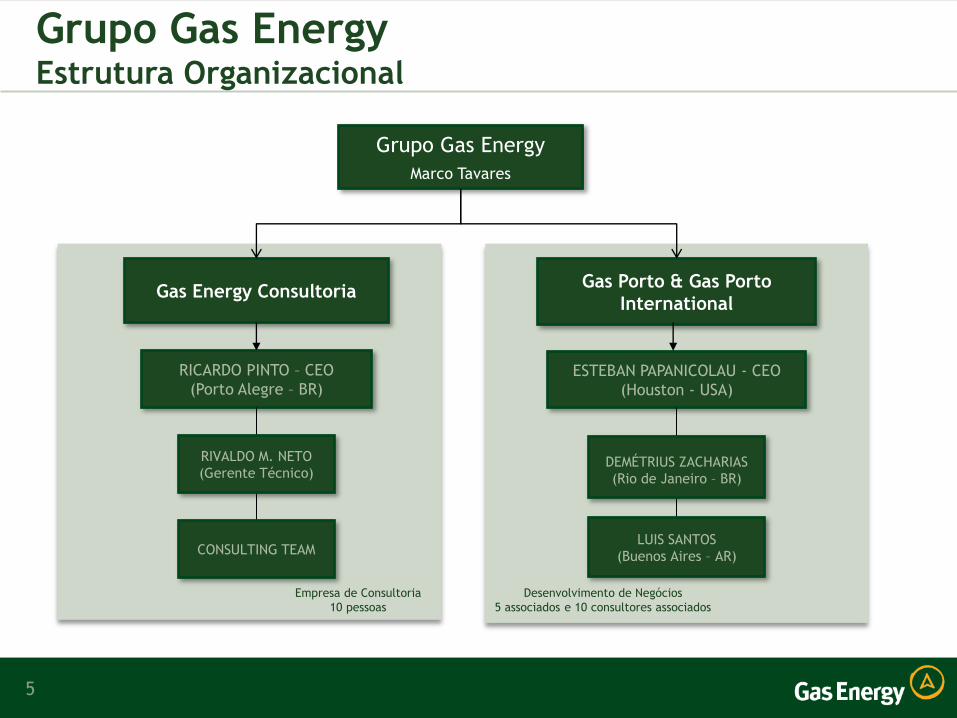

Grupo Gas Energy Estrutura Organizacional

Empresa de Consultoria

10 pessoas

Gas Porto & Gas Porto

International

Grupo Gas Energy

Marco Tavares

Gas Energy Consultoria

RICARDO PINTO – CEO

(Porto Alegre – BR)

ESTEBAN PAPANICOLAU - CEO

(Houston - USA)

Desenvolvimento de Negócios

5 associados e 10 consultores associados

RIVALDO M. NETO

(Gerente Técnico)

CONSULTING TEAM LUIS SANTOS

(Buenos Aires – AR)

DEMÉTRIUS ZACHARIAS

(Rio de Janeiro – BR)

6

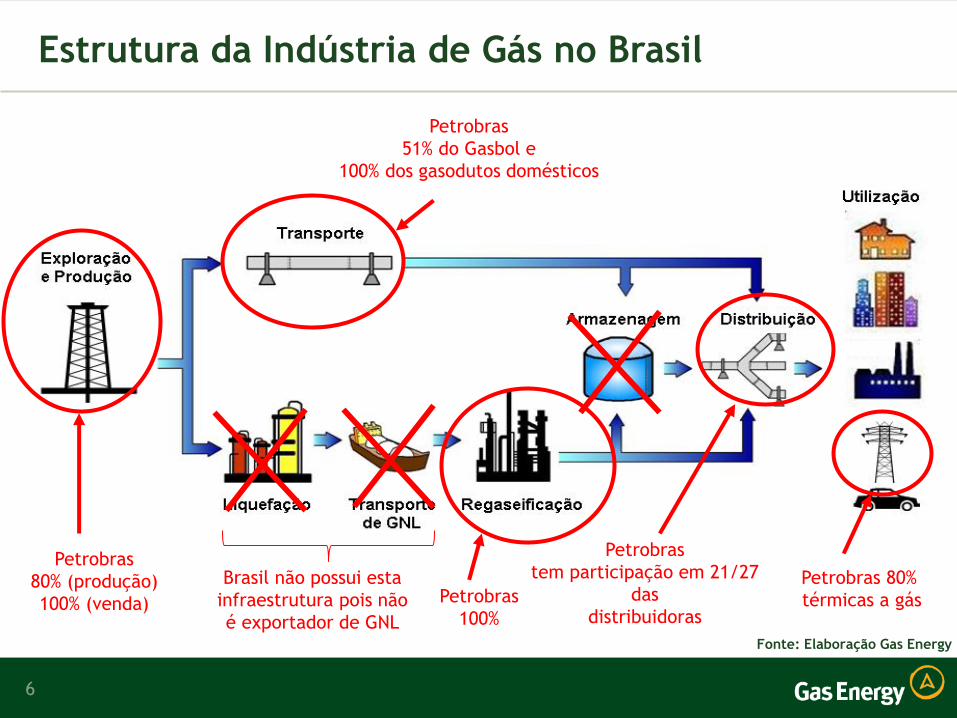

Estrutura da Indústria de Gás no Brasil

Petrobras

80% (produção)

100% (venda)

Brasil não possui esta

infraestrutura pois não

é exportador de GNL

Petrobras

100%

Petrobras

tem participação em 21/27

das

distribuidoras

Petrobras 80%

térmicas a gás

Petrobras

51% do Gasbol e

100% dos gasodutos domésticos

Fonte: Elaboração Gas Energy

7

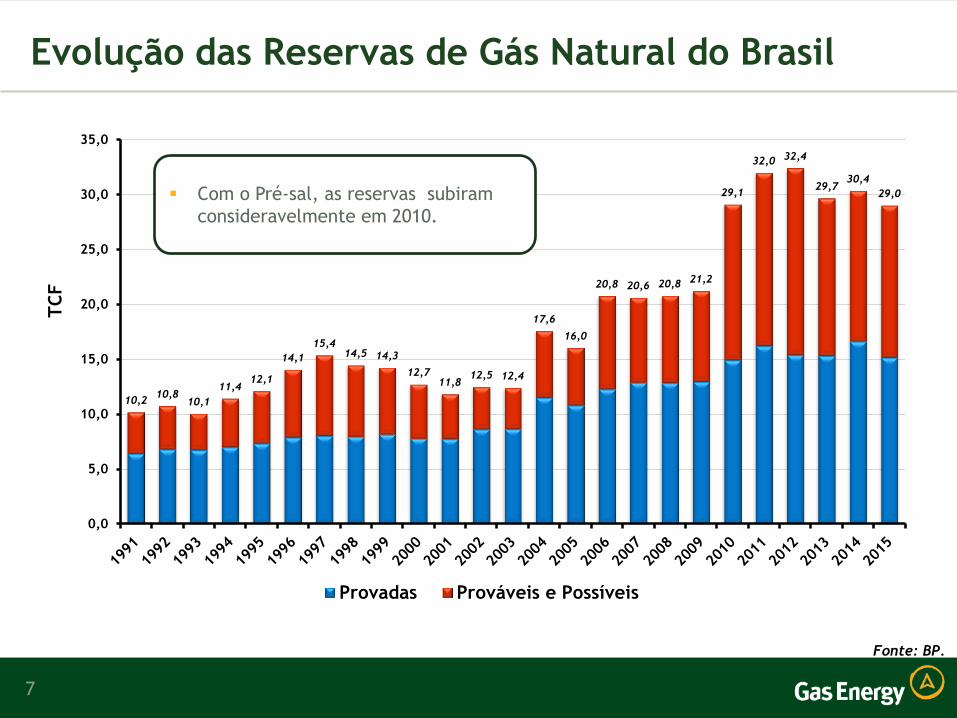

10,2 10,8

10,1

11,4 12,1

14,1

15,4 14,5 14,3

12,7 11,8

12,5 12,4

17,6

16,0

20,8 20,6 20,8 21,2

29,1

32,0 32,4

29,7 30,4

29,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

TC

F

Provadas Prováveis e Possíveis

Evolução das Reservas de Gás Natural do Brasil

Com o Pré-sal, as reservas subiram

consideravelmente em 2010.

Fonte: BP.

8

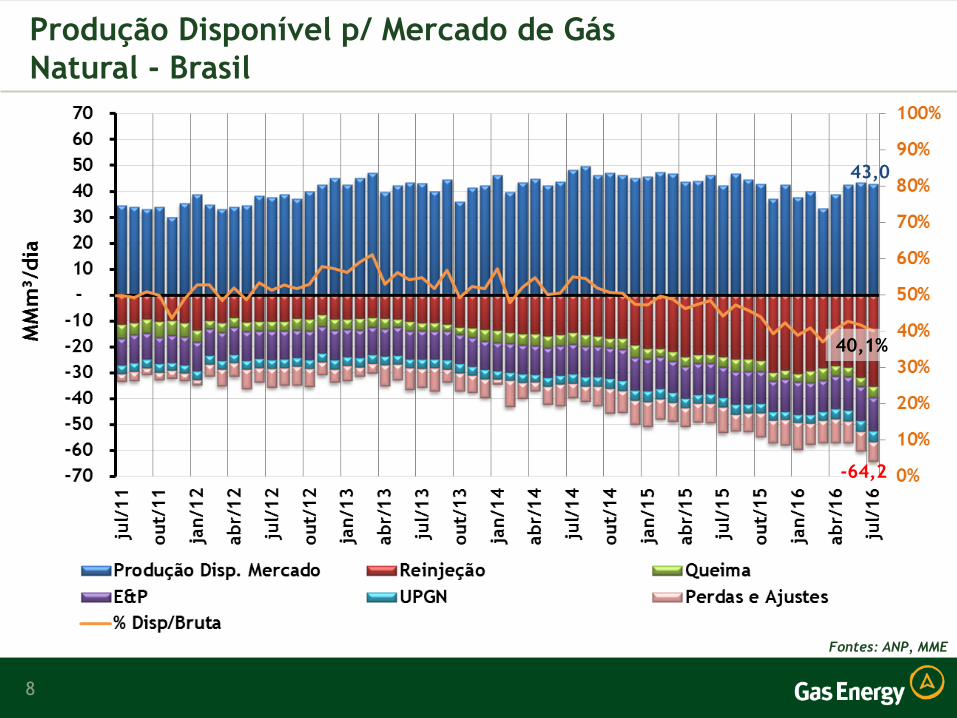

40,1%

Produção Disponível p/ Mercado de Gás

Natural - Brasil

Fontes: ANP, MME

43,0

-64,2

9

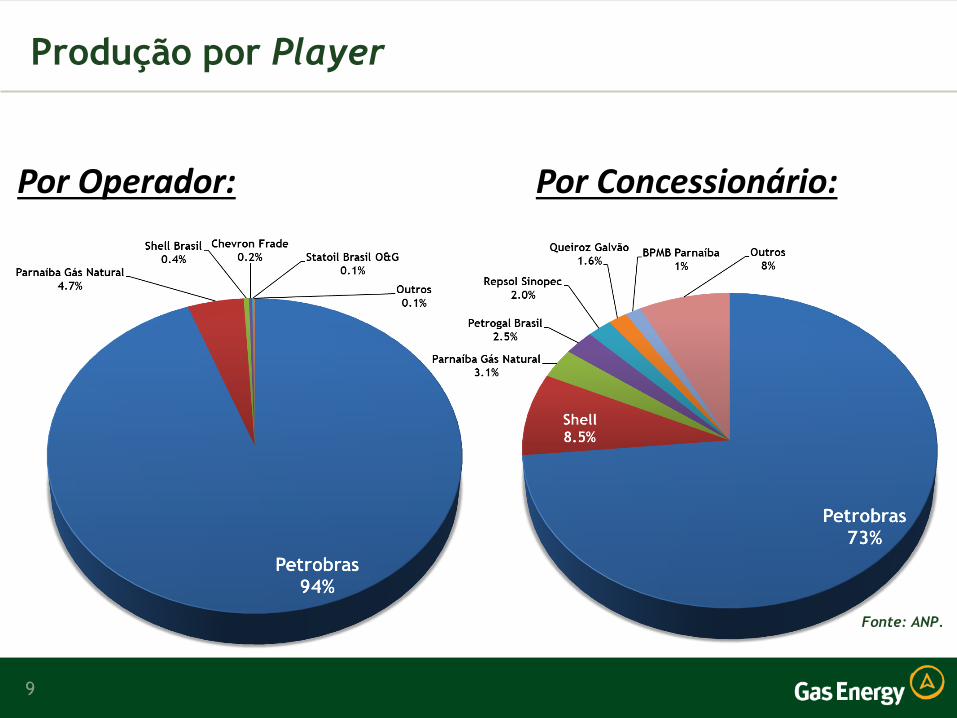

Produção por Player

Por Operador: Por Concessionário:

Fonte: ANP.

10

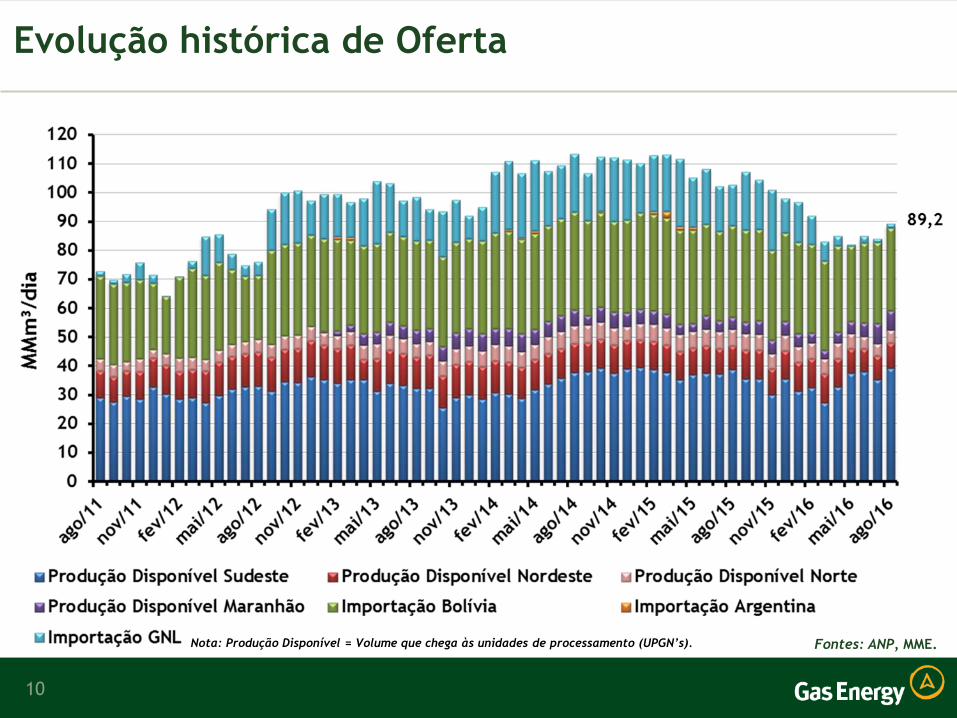

Evolução histórica de Oferta

Fontes: ANP, MME. Nota: Produção Disponível = Volume que chega às unidades de processamento (UPGN’s).

11

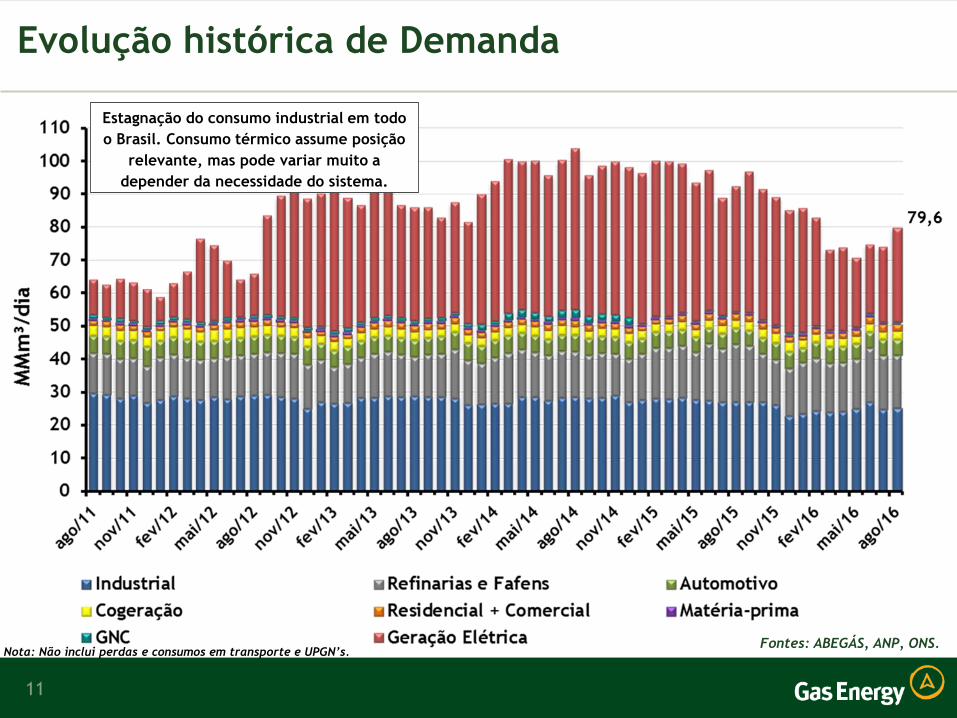

Evolução histórica de Demanda

Fontes: ABEGÁS, ANP, ONS.

Nota: Não inclui perdas e consumos em transporte e UPGN’s.

Estagnação do consumo industrial em todo

o Brasil. Consumo térmico assume posição

relevante, mas pode variar muito a

depender da necessidade do sistema.

12

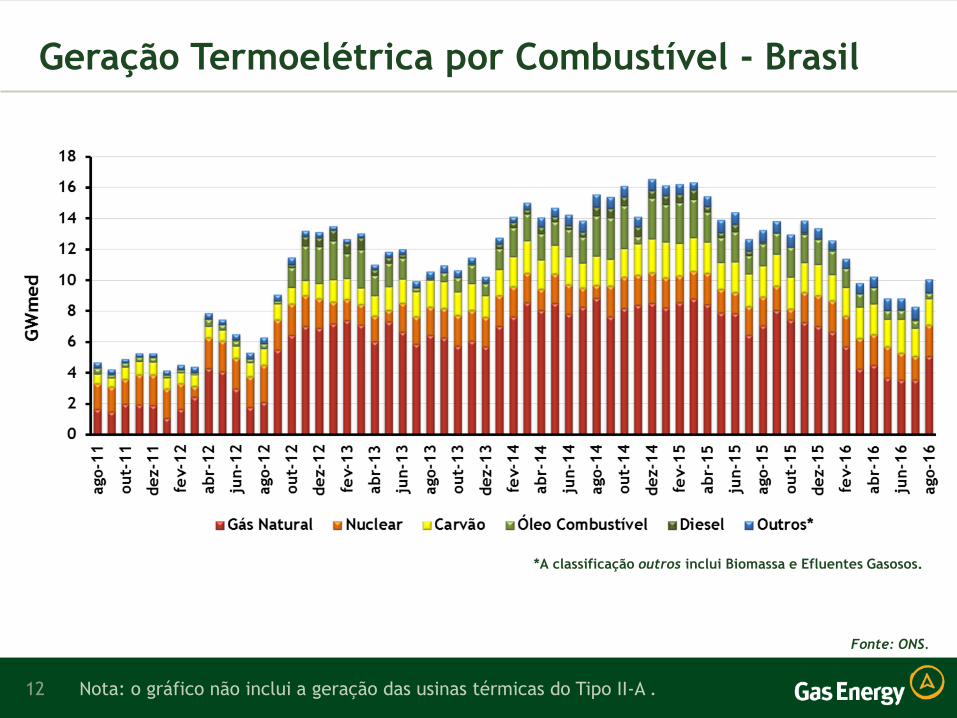

Geração Termoelétrica por Combustível - Brasil

*A classificação outros inclui Biomassa e Efluentes Gasosos.

Nota: o gráfico não inclui a geração das usinas térmicas do Tipo II-A .

Fonte: ONS.

13

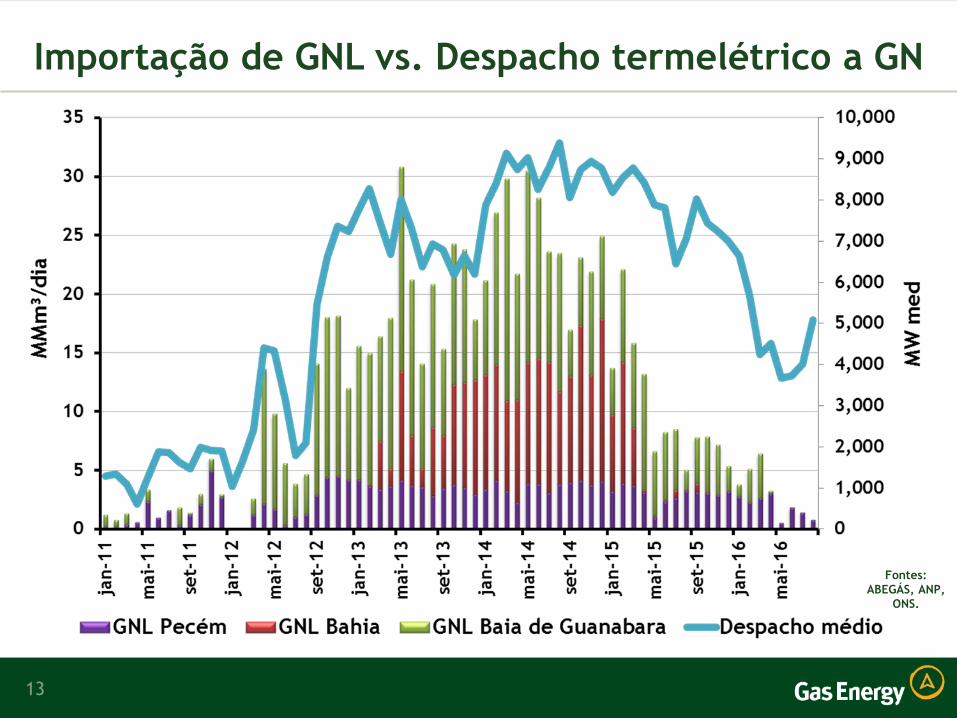

Importação de GNL vs. Despacho termelétrico a GN

Fontes:

ABEGÁS, ANP,

ONS.

14

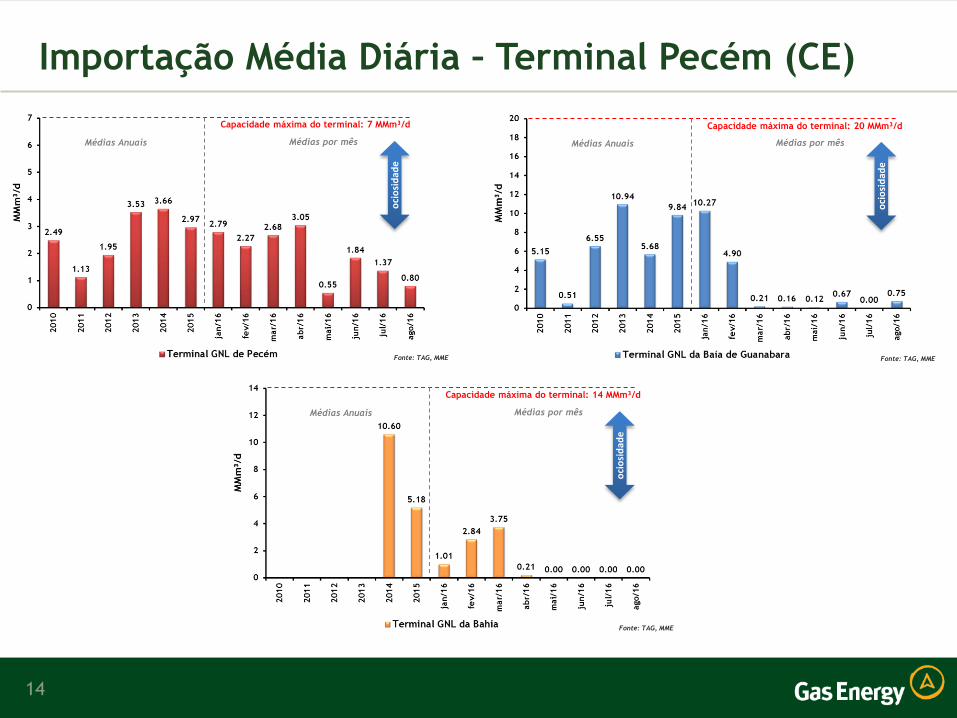

Importação Média Diária – Terminal Pecém (CE)

Capacidade máxima do terminal: 20 MMm³/d

Médias Anuais Médias por mês

oci

osi

dad

e

Fonte: TAG, MME

Capacidade máxima do terminal: 7 MMm³/d

Médias Anuais Médias por mês

oci

osi

dad

e

Fonte: TAG, MME

Capacidade máxima do terminal: 14 MMm³/d

Médias Anuais Médias por mês

oci

osi

dad

e

Fonte: TAG, MME

15

Rotas de escoamento do Pré-sal

Rota 1 (em operação) Extensão total de 435 km, com 18” e 34”

Capacidade de 20 MMm³/dia

• Sapinhoá-Lula: 51 km x 18”

• Lula-Lula NE: 22 km x 18”

• Lula-PMXL-1: 216 km x 18”

• PMXL-1-Caraguatatuba: 135 km x 34”

• Caraguatuba- UTGCA: 11 km x 34”

Rota 2 (2016 - em operação) Extensão total de 402 km, com 18” e 24”

Capacidade de 15 MMm³/dia

• Lula NE-Cernambi: 19 km x 18”

• Cernambi-Cabiúnas: 383 km x 24”

Rota 3 (2020) Extensão total de 356 km, com 22” e 24”

Capacidade de 19 MMm³/dia

• Lula Norte-Maricá 307 km x 24”

• Maricá-Comperj: 49 km x 24”

Rota 4 (2022) Extensão estimada de 250-300 km

Rota 1

Rota 2

Rota 3

Rota 4

RPBC Nova

UTGCA

Comperj

Reduc

Cabiúnas

Sul Capixaba

Cacimbas

Em operação

Planejada

UPGN

Polígono

Pré-sal

16

Rotas de escoamento do Pré-sal

Rota 1

Rota 2

Rota 3

Rota 4

RPBC Nova

UTGCA

Comperj

Reduc

Cabiúnas

Sul Capixaba

Cacimbas

Em operação

Planejada

UPGN

Polígono

Pré-sal

Pão de Açúcar 35% Statoil 35% Repsol 30% Petrobras

Libra 40% Petrobras

20% Shell 20% Total 10% CNPC

10% CNOOC Carcará 66% Statoil

14% Petrogal 10% Barra Energia

10% Queiroz Galvão

Pão de Açúcar e Carcará são exemplos de megacampos, ainda em fase de desenvolvimento, operados por agentes privados que poderão impactar fortemente o mercado de gás natural no Brasil a partir de 2020.

Apesar do grande potencial do campo de Libra, o seu teor de CO2 pode chegar a 45%, logo, espera-se que todo o gás natural produzido seja reinjetado para otimizar a produção de petróleo, já que o aproveitamento do gás depende de desenvolvimento de tecnologia de separação subsea.

17

Projeção de Oferta de

Gás Natural

Até 2030

18

Renovação do Contrato com a Bolívia 191

Km

Campos Petrobrás:

Sábalo

San Alberto

Itaú

Trecho GTB - Gasbol

Trecho TBG - Gasbol

Gasoduto

GASYRG

Petrobrás deve renovar o contrato apenas com a

capacidade de gás estimada para os campos que é operadora na Bolívia

(~16 MMm³/d)

Distribuidoras teriam que negociar gás

separadamente com a Bolívia

Após renovação da Petrobras, Térmica de

Cuiabá terá prioridade.

19

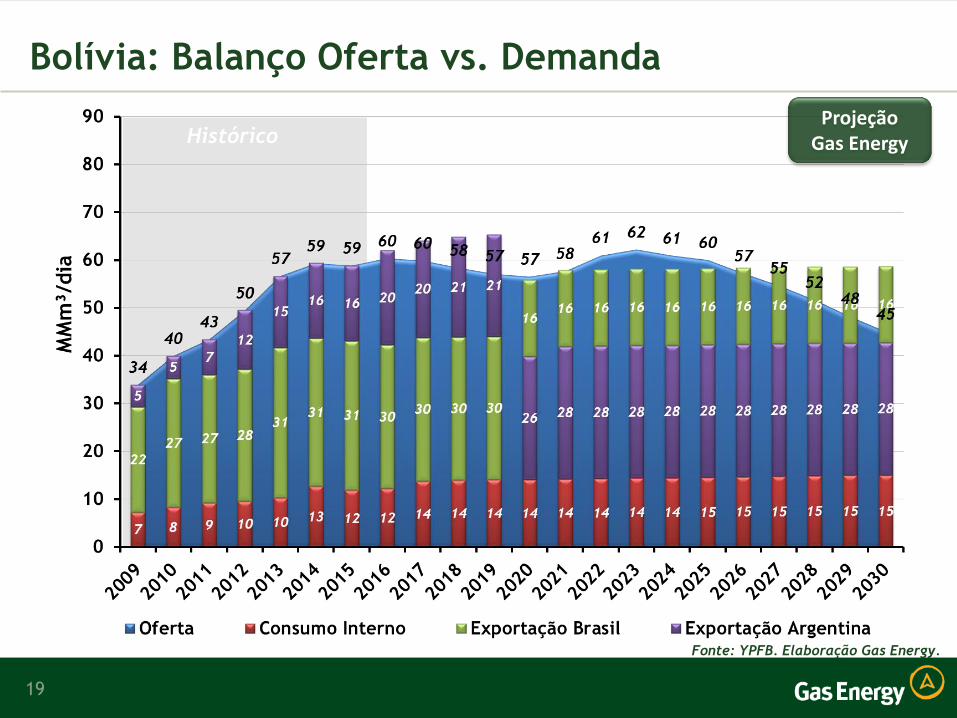

Histórico

Bolívia: Balanço Oferta vs. Demanda

Projeção Gas Energy

Fonte: YPFB. Elaboração Gas Energy.

20

Terminais Regás de GNL Existentes e Planejados

Rio Grande (RS)

Planejado - 2019 Capacidade: 14 MMm³/d

Baía de Guanabara (RJ) Capacidade: 20 MMm³/d

Pecém (CE) Capacidade: 7 MMm³/d

Salvador (BA) Capacidade: 14 MMm³/d

Suape (PE)

Planejado – 2021 Capacidade: 14 MMm³/d

Sergipe (SE)

Planejado – 2020 Capacidade: 14 MMm³/d

Existentes

Planejados

Hoje a capacidade de regaseificação do país é

de 41 MMm³/d, podendo chegar a 83 MMm³/d

a partir de 2020

Gasoduto Bolívia-Brasil

(Gasbol)

21

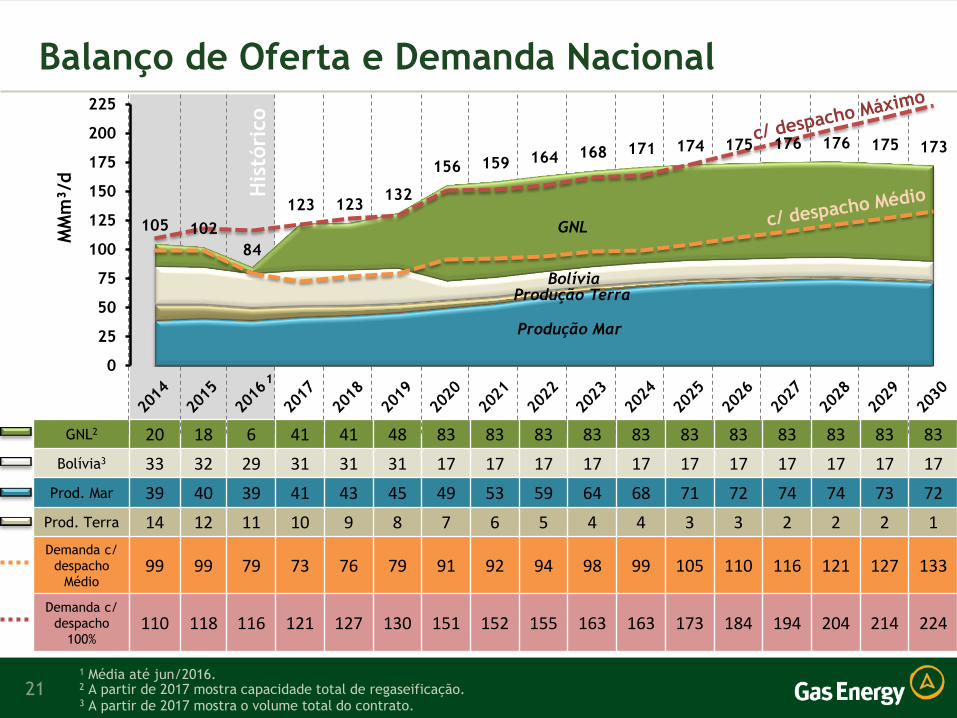

Balanço de Oferta e Demanda Nacional

GNL2 20 18 6 41 41 48 83 83 83 83 83 83 83 83 83 83 83

Bolívia3 33 32 29 31 31 31 17 17 17 17 17 17 17 17 17 17 17

Prod. Mar 39 40 39 41 43 45 49 53 59 64 68 71 72 74 74 73 72

Prod. Terra 14 12 11 10 9 8 7 6 5 4 4 3 3 2 2 2 1

Demanda c/

despacho

Médio 99 99 79 73 76 79 91 92 94 98 99 105 110 116 121 127 133

Demanda c/

despacho

100% 110 118 116 121 127 130 151 152 155 163 163 173 184 194 204 214 224

His

tóri

co

** **

1 Média até jun/2016.

1

2 A partir de 2017 mostra capacidade total de regaseificação. 3 A partir de 2017 mostra o volume total do contrato.

Produção Mar

Produção Terra Bolívia

GNL 105 102

84

123 123 132

156 159 164 168 171 174 175 176 176 175 173

0

25

50

75

100

125

150

175

200

225

MM

m³/

d

22

O Mercado de Gás

Natural no Espírito

Santo

23

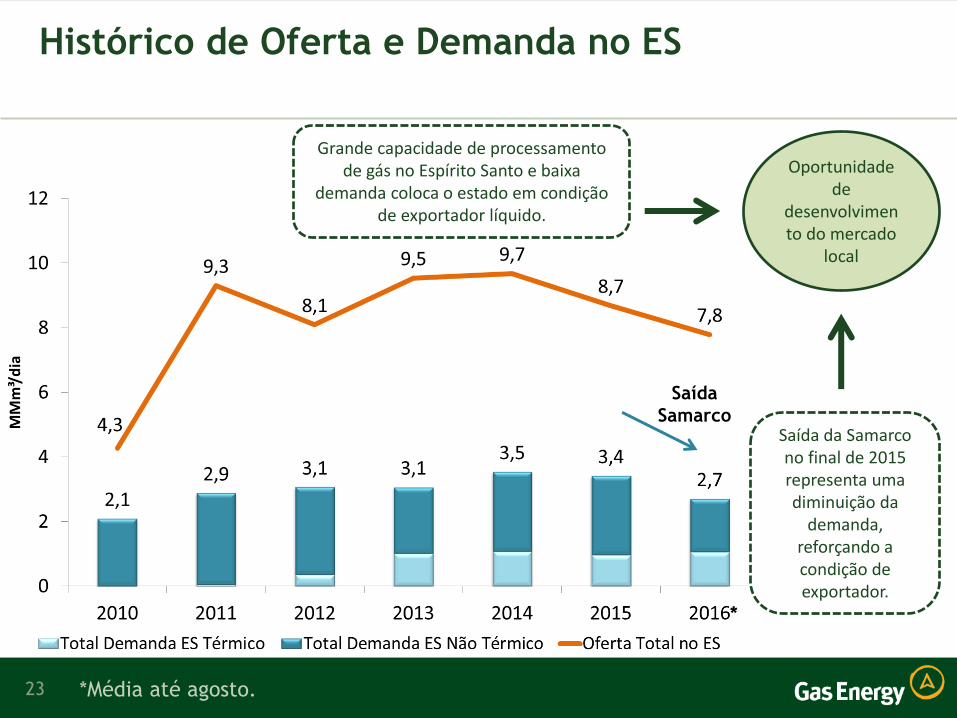

Histórico de Oferta e Demanda no ES

*Média até agosto.

Grande capacidade de processamento de gás no Espírito Santo e baixa

demanda coloca o estado em condição de exportador líquido.

Saída da Samarco no final de 2015 representa uma diminuição da

demanda, reforçando a condição de exportador.

Oportunidade de

desenvolvimento do mercado

local

Saída

Samarco

*

24

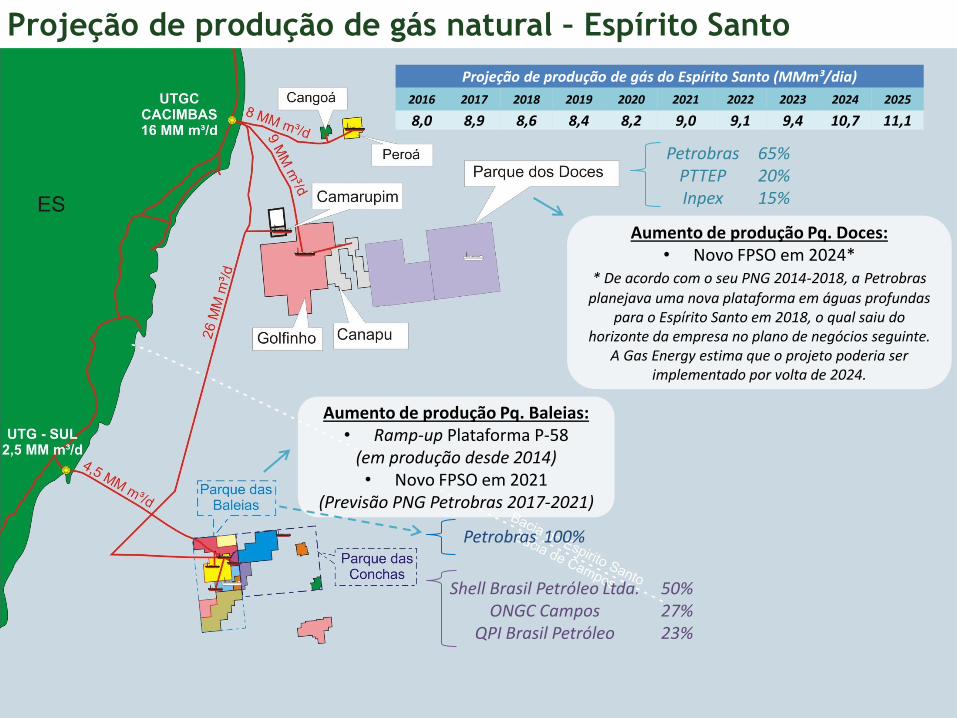

Projeção de produção de gás natural – Espírito Santo

Aumento de produção Pq. Baleias: • Ramp-up Plataforma P-58

(em produção desde 2014) • Novo FPSO em 2021

(Previsão PNG Petrobras 2017-2021)

Aumento de produção Pq. Doces: • Novo FPSO em 2024*

* De acordo com o seu PNG 2014-2018, a Petrobras planejava uma nova plataforma em águas profundas

para o Espírito Santo em 2018, o qual saiu do horizonte da empresa no plano de negócios seguinte.

A Gas Energy estima que o projeto poderia ser implementado por volta de 2024.

Projeção de produção de gás do Espírito Santo (MMm³/dia)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

8,0 8,9 8,6 8,4 8,2 9,0 9,1 9,4 10,7 11,1

Shell Brasil Petróleo Ltda. 50% ONGC Campos 27%

QPI Brasil Petróleo 23%

Petrobras 100%

Petrobras 65% PTTEP 20% Inpex 15%

25

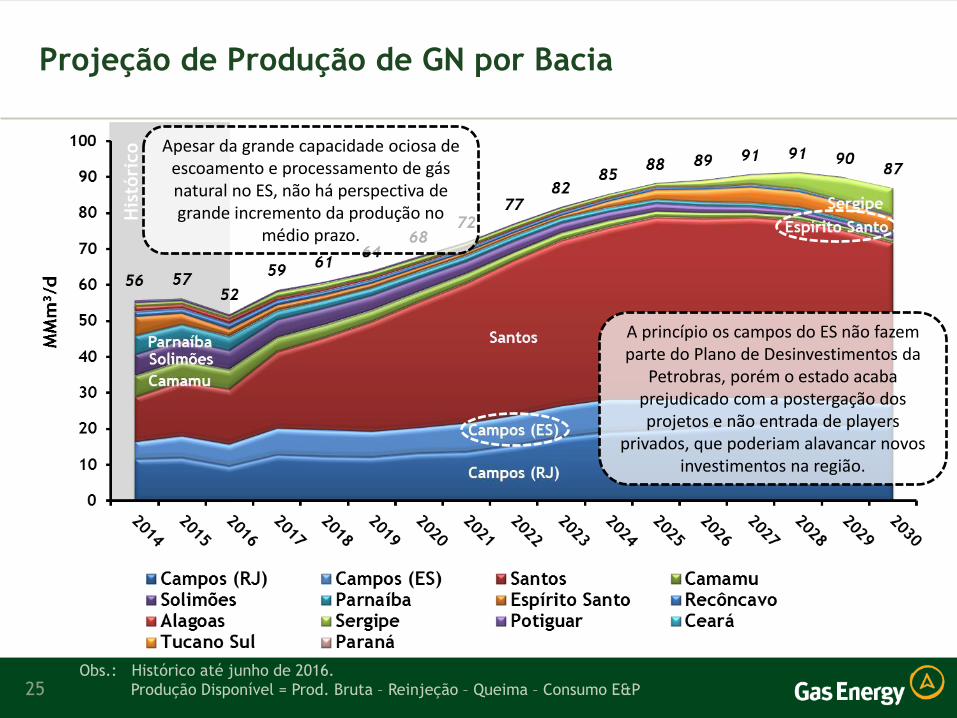

His

tóri

co

Projeção de Produção de GN por Bacia

Obs.: Histórico até junho de 2016.

Produção Disponível = Prod. Bruta – Reinjeção – Queima – Consumo E&P

A princípio os campos do ES não fazem parte do Plano de Desinvestimentos da

Petrobras, porém o estado acaba prejudicado com a postergação dos projetos e não entrada de players

privados, que poderiam alavancar novos investimentos na região.

Apesar da grande capacidade ociosa de escoamento e processamento de gás natural no ES, não há perspectiva de grande incremento da produção no

médio prazo.

26

Estrutura Regulatória

da IGN no Brasil

27

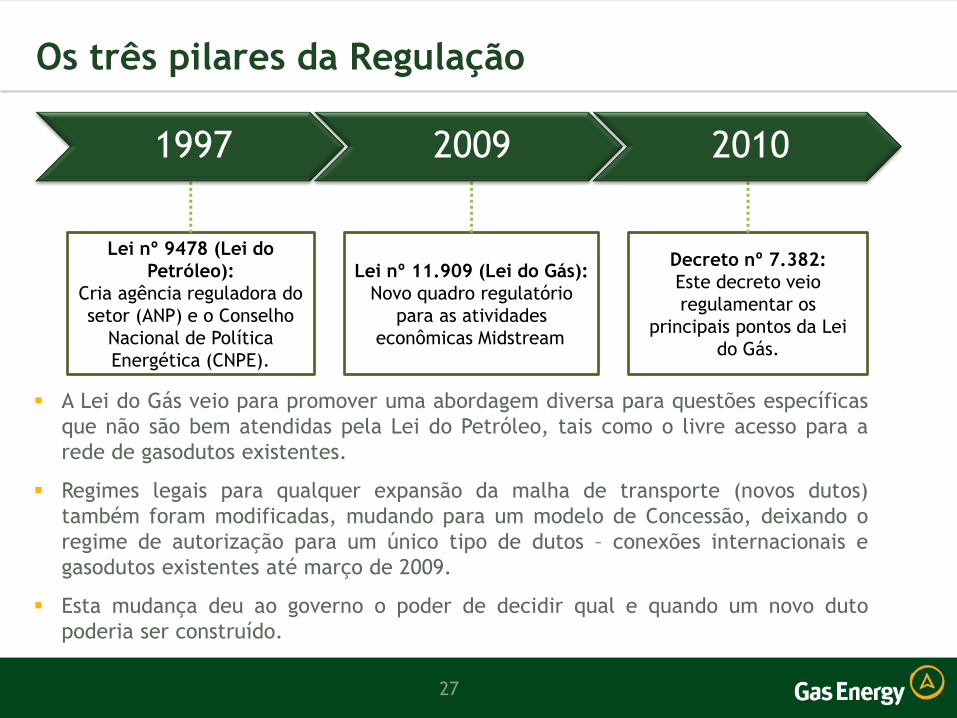

Os três pilares da Regulação

Lei nº 9478 (Lei do

Petróleo):

Cria agência reguladora do

setor (ANP) e o Conselho

Nacional de Política

Energética (CNPE).

Lei nº 11.909 (Lei do Gás):

Novo quadro regulatório

para as atividades

econômicas Midstream

Decreto nº 7.382:

Este decreto veio

regulamentar os

principais pontos da Lei

do Gás.

A Lei do Gás veio para promover uma abordagem diversa para questões específicas

que não são bem atendidas pela Lei do Petróleo, tais como o livre acesso para a

rede de gasodutos existentes.

Regimes legais para qualquer expansão da malha de transporte (novos dutos)

também foram modificadas, mudando para um modelo de Concessão, deixando o

regime de autorização para um único tipo de dutos – conexões internacionais e

gasodutos existentes até março de 2009.

Esta mudança deu ao governo o poder de decidir qual e quando um novo duto

poderia ser construído.

1997 2009 2010

28

Responsável pela regulação de E&P e do setor de transporte

para Petróleo e Gás.

Estabelece (nos casos de concessão) ou aprova (nos casos de

autorizações) tarifas de transporte de gás natural.

Regulamentou a criação dos agentes: Autoprodutor,

Autoimportador e Consumidor Livre

Entidades Reguladoras e Respectivas Atribuições

Ministério de Minas e Energia

(MME)

Agência Reguladora de Petróleo, Gás e

Energias Renováveis

(ANP)

Empresa de Pesquisa Energética

(EPE)

Principal atuante no quadro regulatório atual do gás natural

Desenvolve ações de planejamento relacionadas aos

segmentos upstream e midstream do gás natural

Deve aprovar os novos gasodutos que serão construídos ou

expandidos – mesmo se uma companhia privada desejar

investir tomando os riscos para si sem uma demanda 100%

contratada.

Companhia de pesquisa do Governo dedicada para fazer

relatórios oficiais de planejamento de energia a longo prazo

Responsável pelas pesquisas que servirão como base para o

Plano Nacional de Expansão da Malha de Transporte de Gás

Natural

29

Cada Estado define qual será a estrutura regulatória de seu

próprio mercado de gás canalizado

Apesar da criação da figura do consumidor livre por regra

federal, a sua delimitação depende do poder concedente ou

regulatório estadual.

Entidades Reguladoras e Respectivas Atribuições

Agências Reguladoras

Estaduais

ANP

PRODUÇÃO IMPORTAÇÃO

TRANSPORTE (Gasodutos)

CONSUMIDORES

DISTRIBUIÇÃO

City gate

DISTRIBUIÇÃO DE GNC A GRANEL

30

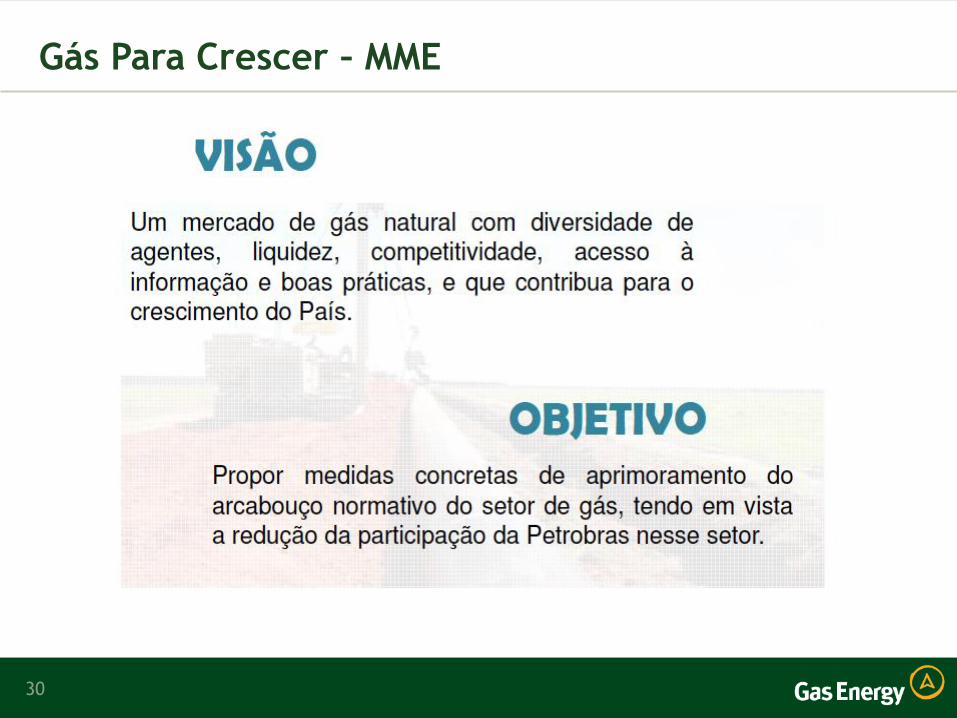

Gás Para Crescer – MME

31

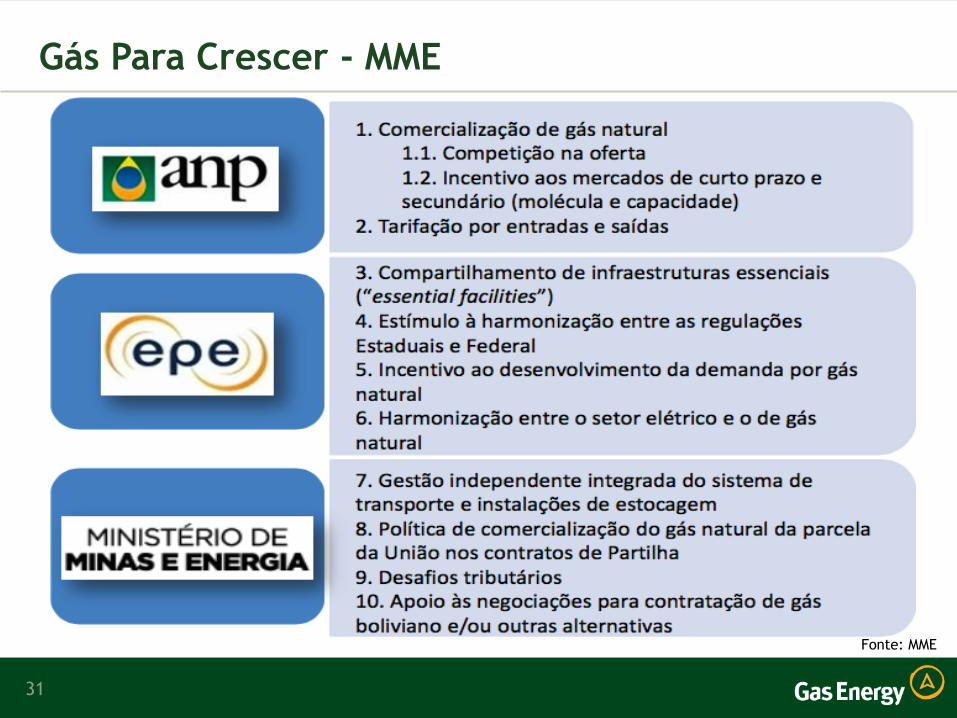

Gás Para Crescer - MME

Fonte: MME

32

Considerações Finais

33

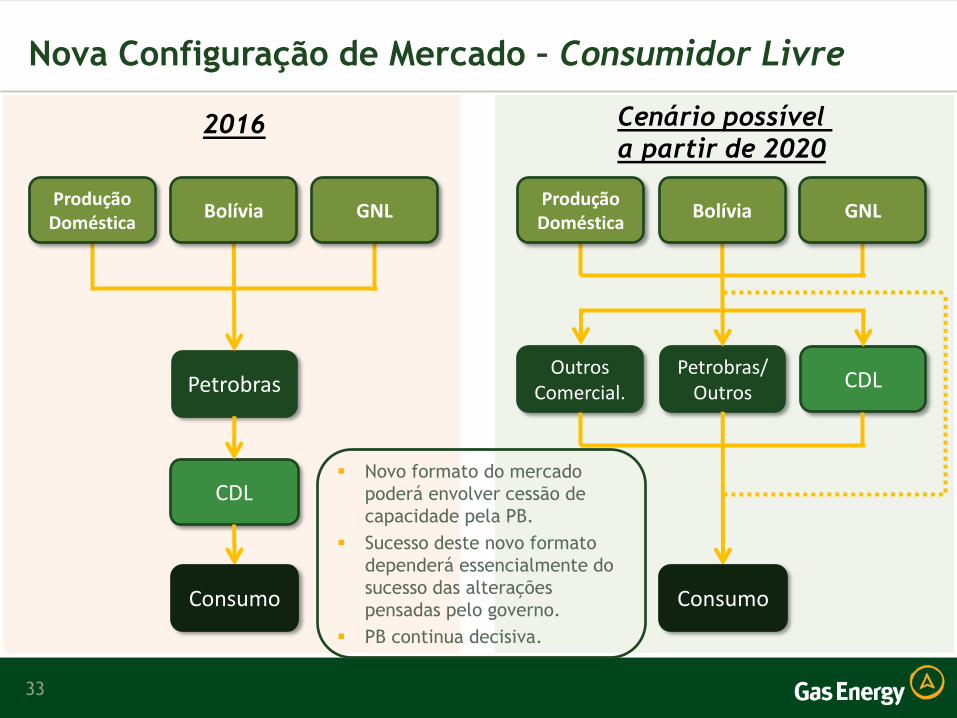

Nova Configuração de Mercado – Consumidor Livre

Petrobras

CDL

Consumo

Bolívia GNL Produção Doméstica

Petrobras/Outros

Bolívia GNL Produção Doméstica

Outros Comercial.

CDL

Consumo

2016 Cenário possível

a partir de 2020

Novo formato do mercado

poderá envolver cessão de

capacidade pela PB.

Sucesso deste novo formato

dependerá essencialmente do

sucesso das alterações

pensadas pelo governo.

PB continua decisiva.

34

Contexto Futuro do Mercado

A indústria de GN no Brasil está no limiar de entrar em um

novo momento:

— Desinvestimento da Petrobras e redução da participação abrem

espaço para entrada de novos agentes

— Oportunidades para novos acordos operacionais e comerciais

— Aumento da Oferta de GNL e redução do papel da Bolívia

— Reestruturação do papel do GN para o setor elétrico

— Novo arcabouço regulatório para o GN em discussão

• Acesso a infraestruturas essenciais (upstream e midstream)

• Acesso aos gasodutos

• Novo Agente Controlador do Transporte

• Backup para novos produtores e importadores

• Incentivo a novos players

35

Agenda de Redesenho do Setor de

Gás no Brasil

Resgate do conceito da Lei do Petróleo para dutos de

Transferência – 8 anos exclusiv.

Acesso a todas as instalações de interesse potencialmente não

exclusivo – UPGN / Regas

Regra de transição até futura proibição de comercialização entre

produtores

Eliminação do modelo Pemat/Concessão

Acesso em tempo real pelo regulador e pelos agentes da operação dos

gasodutos

Upst

ream

Modelo de Autorização para Aquíferos, Reservatórios e Cavernas

de sal

Fornecedor de última instância Agente que tem > 50%

Mid

stre

am

Downstream

Previsão em Lei da possibilidade de comercialização de gás não processado a consumo final

Sinal Econômico das Tarifas de Transporte

( zonal)

Exclusividade limitado a 8 anos e apenas para Mercados Novos (sem

gás)

Obrigação do Autorizatário a Expandir e Proibição de Blecaute de Capacidade de Transporte (Prazo)

Tarifa Incentivada no Swap Melhoria da Rede

Obrigação de Regulador nos Estados

ANP regula na transição WACC para o setor

Obrigação de implantação dos agentes do mercado

livre nos estados

Liberdade para Construir Gasodutos de Transporte pelas Distribuidoras

entre Estados

Executivo

Executivo + Lei Posterior

Mudança Legal

www.gasenergy.com.br

OBRIGADO!

![Tratamento de Efluentes Gasosos[1]](https://static.fdocumentos.com/doc/165x107/5571fbd0497959916995e009/tratamento-de-efluentes-gasosos1.jpg)