Apresentação do PowerPoint · 2013), Lei Sarbanes-Oxley (2002). Gerenciamento de riscos,...

54

Auditoria Governamental Prof. Marcelo Spilki Aula 1

-

Upload

nguyendiep -

Category

Documents

-

view

215 -

download

0

Transcript of Apresentação do PowerPoint · 2013), Lei Sarbanes-Oxley (2002). Gerenciamento de riscos,...

Auditoria GovernamentalProf. Marcelo Spilki

Aula 1

Noções gerais sobre auditoria: conceituação e objetivos

A auditoria é um exame sistemático formado por um conjunto de procedimentos técnicos estruturados que busca avaliar de forma independente se determinados atos e fatos correspondem a critérios estabelecidos

Aplicada a uma organização, parte dela ou processo

Técnica milenar

Provas arqueológicas de inspeções/verificações de registros de 4500 a.c.

Imperador Nero (58-64 d.c.) sugeriu ao Senado auditoria sobre arrecadação de impostos

Inglaterra 1314, França 1318 – cargos de auditor do tesouro

Brasil - Erário Régio 1808 – acompanhamento da execução da despesa

Evolução da auditoria• Empresas familiares, fechadas

• Necessidade de alavancar e ampliar negócios

• Captação de recursos com investidores (bancos, acionistas)

• Publicação das demonstrações contábeis

• Necessidade de avaliação independente sobre dados financeiros e contábeis para investidores avaliarem segurança, rentabilidade e liquidez dos investimentos

• Surgimento da auditoria como é hoje

• Considerada por muitos autores como técnica contábil

• Aprimorada ao longo do tempo

• Valorizada com casos de fraudes nas últimas décadas. Salto evolutivo. COSO I, II e III (1992, 2004 e 2013), Lei Sarbanes-Oxley (2002). Gerenciamento de riscos, governança corporativa, reformulação das práticas contábeis internacionais (International Accounting Standards Board – IASB), revisão e convergência mundial das normas de contabilidade e auditoria (International Financial ReportingStandards – IFRS)

• Outros campos de atuação além das Ciências Contábeis: sistemas informatizados, engenharia, meio ambiente, recursos humanos, qualidade, programas, etc.

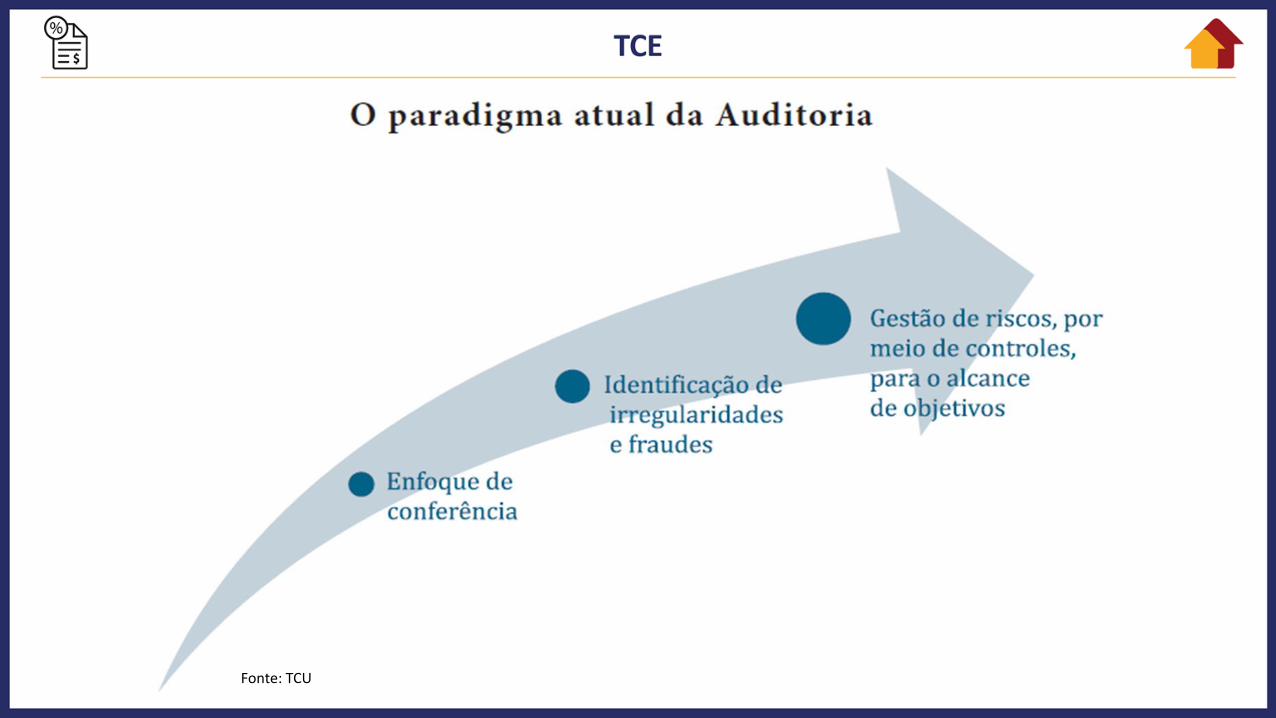

Fonte: TCU

• Auditor clássicoMissão clara, sem grande necessidade de visão estratégica e criatividade

Inspeciona e revê atuações e decisões passadas

• Auditor do presenteDeve alinhar suas atividades às expectativas dos clientes e ao planejamento

estratégico da organização

Deve conhecer os objetivos da organização, o negócio, os processos e os seus riscos

Deve ter compromisso com o futuro da organização

Deve aplicar seus conhecimentos de gestão de riscos e de controle interno nas áreas que possam impactar significativamente o sucesso da organização

Antes de auditores, devem ser bons profissionais de negócio

Benefícios da auditoria

• AdministraçãoVerifica os controles internosAvalia a adequação do objeto auditado (demonstrações contábeis, setor, processo)Dificulta erros e fraudes Informações sobre a situação da empresa

• InvestidoresAnálise sobre a continuidade dos negócios, retorno e liquidezMaior exatidão nos resultados apurados

• Administração TributáriaMaior grau de exatidão nas demonstrações e resultadosMaior observância ao cumprimento da legislação Parâmetro para direcionamento dos trabalhos

• Sociedade Credibilidade às demonstrações contábeis Tranquilidade social: atividade econômica, emprego, etc. Reflete economia da região e do país

ImportanteNão é responsabilidade do auditor: Elaborar demonstrações contábeis e relatórios financeiros• Essa responsabilidade é da administração da entidade

Identificar erros e fraudes• Cabe à administração, por meio de seus controles internos, prevenir e detectar

erros e fraudes• O auditor verifica a adequação dos controles internos e avalia de acordo com

as normas de auditoria e com razoável segurança se as demonstrações contábeis não possuem distorções relevantes causadas por erros ou fraudes

Assegurar a continuidade dos negócios• Essa responsabilidade é da administração da entidade

Atestar a eficiência e eficácia das operações

Classificação Privada x Pública ou Governamental

Conformidade x Operacional (regularidade x desempenho)

Interna x Externa

Quanto ao objeto: contábil, fiscal, obras, TI (sistemas, segurança da informação, governança de TI, dados), ambiental, qualidade, etc.

Os objetivos específicos das auditorias podem ser diferentes, mas de modo geral o objetivo comum de todas as auditorias é emitir uma opinião independente sobre uma organização ou parte dela

Auditoria Interna

• Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência e objetividade)

• Subordinação/hierarquia entre auditores e alta administração. Posicionamento, holding

• Avaliação contínua de processos e controles internos para garantir com razoável segurança que os objetivos da organização sejam atingidos

• Consultoria e assessoramento, análises, recomendações

• Atuação proativa

• Adicionar valor e melhorar operações

• Emissão de relatório sobre trabalhos realizados, conclusões, recomendações e providências a serem adotadas. Dirigido ao público interno da entidade (alta administração, solicitante, comitê de auditoria, auditores independentes)

• Não obrigatória (empresas de porte médio ou grande)

Auditoria Externa ou Independente

• Profissionais externos ou empresas sem vínculo ou subordinação com a auditada (maior autonomia e independência)

• Trabalhos descontínuos, esporádicos (menor extensão e volume de testes e procedimentos de auditoria)

• Objetivo de avaliação independente da organização

• Opinião para público externo

• Emissão de um relatório sobre a adequação das demonstrações contábeis dirigido ao público externo

• Confere credibilidade às demonstrações contábeis

Auditoria Externa ou Independente

• Imposição legal

Lei 6.404/76 (Lei das S/A) - companhias abertas e empresas de grande porte (RBA>R$ 300milhões), mesmo não organizadas sob a forma de S/A, devem ser auditadas por auditores independentes registrados na CVM

Lei 13.303/2016 (lei das estatais) submete as empresas públicas e sociedades de economia mista ao regime das S/A e reforça a obrigatoriedade de auditoria por auditor registrado na CVM

Banco Central - instituições financeiras devem ser auditadas por auditores independentes registrados na CVM

CVM - Instrução 247/96 - demonstrações consolidadas de controladoras e controladas devem ser submetidas à auditoria independente

Resolução CNSP (Conselho Nacional de Seguros Privados) 118/04 da SUSEP (Superintendência de Seguros Privados) - demonstrações contábeis, inclusive notas explicativas das sociedades supervisionadas (sociedades seguradoras, de capitalização e entidades abertas de previdência complementar) devem ser auditadas por auditor independente registrados na CVM

Auditoria Externa ou Independente

• Necessidade

Imposição de bancos/credores para concessão de crédito

Segurança dos investidores

Segurança dos sócios

Previsão estatutária

Venda, fusão, incorporação ou cisão

Normas de Auditoria

• Princípios e regras estabelecidas por entidades e organismos regulamentadores da profissão ou de controle e auditoria governamental

• Requisitos básicos

• Prescrevem diretrizes e orientações a serem observados no desenvolvimento dos trabalhos de auditoria

• Controlam a qualidade do exame e do relatório de auditoria

• A observância das normas de auditoria, bem como de outros requisitos – tais como objetivo e escopo do trabalho, procedimentos e técnicas de auditoria, leis e normas emanadas do poder público – proporciona a realização de trabalhos tecnicamente consistentes, completos e objetivos e, portanto, conduz a resultados satisfatórios e a opiniões e recomendações relevantes e fundamentadas

• Dependendo da fonte emissora, são classificadas em 3 ou 4 grupos:

Normas gerais

Normas relativas à pessoa do auditor

Normas relativas à execução dos trabalhos

Normas relativas à comunicação dos resultados

Fontes internacionais de Normas de Auditoria

• Federação Internacional dos Contadores – IFAC

• Instituto dos Auditores internos – IIA

• Securities and Exchange Comission – SEC

• Public Company Accounting Oversight Board – PCAOB

• Government Accountability Office – GAO

• National Audit Office – NAO

• Organização Internacional de Entidades Fiscalizadoras Superiores – INTOSAI

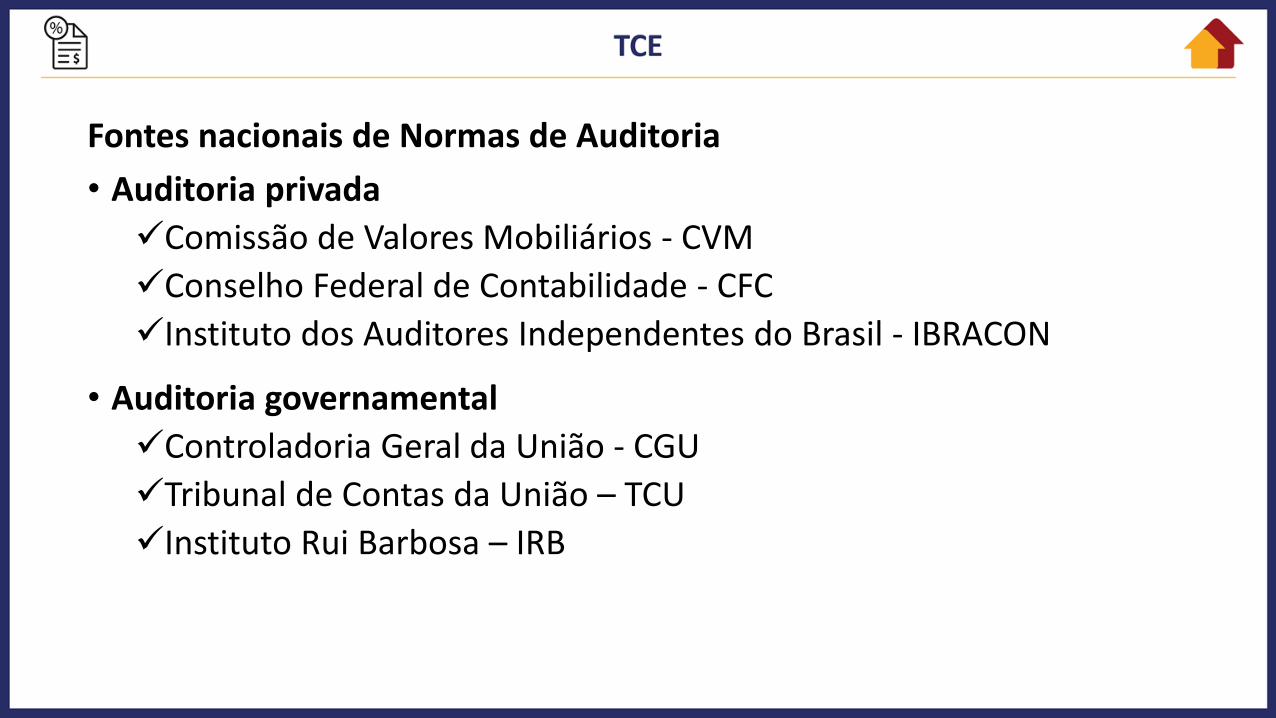

Fontes nacionais de Normas de Auditoria

• Auditoria privada

Comissão de Valores Mobiliários - CVM

Conselho Federal de Contabilidade - CFC

Instituto dos Auditores Independentes do Brasil - IBRACON

• Auditoria governamental

Controladoria Geral da União - CGU

Tribunal de Contas da União – TCU

Instituto Rui Barbosa – IRB

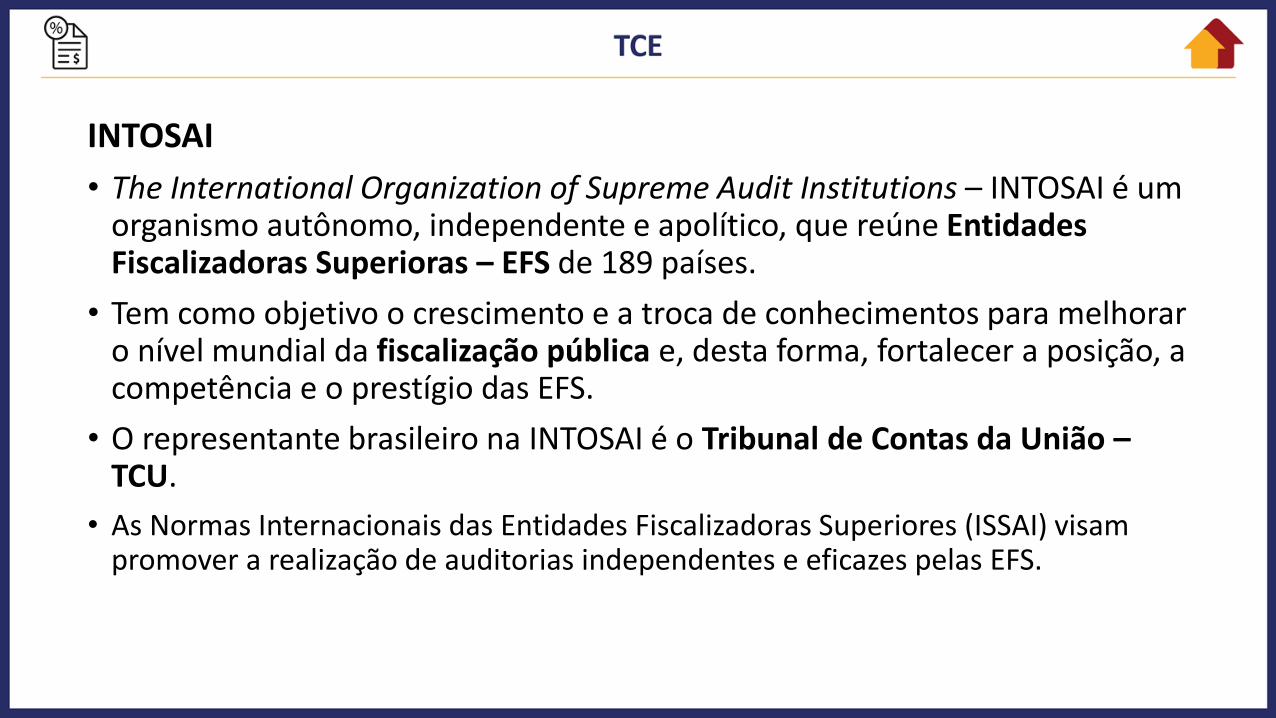

INTOSAI

• The International Organization of Supreme Audit Institutions – INTOSAI é um organismo autônomo, independente e apolítico, que reúne Entidades Fiscalizadoras Superioras – EFS de 189 países.

• Tem como objetivo o crescimento e a troca de conhecimentos para melhorar o nível mundial da fiscalização pública e, desta forma, fortalecer a posição, a competência e o prestígio das EFS.

• O representante brasileiro na INTOSAI é o Tribunal de Contas da União –TCU.

• As Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI) visam promover a realização de auditorias independentes e eficazes pelas EFS.

Normas ISSAI (INTOSAI)Princípios Fundamentais (Nível 1)

• Declaração de Lima – ISSAI 1

Requisitos Prévios para o Funcionamento das EFS (Nível 2)

• Declaração do México sobre Independência – ISSAI 10

• Diretrizes e Boas Práticas da INTOSAI Relacionadas com a Independência das EFS – ISSAI 11

• Valor e Benefícios das Entidades Fiscalizadoras Superiores – fazendo a diferença na vida dos cidadãos – ISSAI 12

• Princípios de Transparência e Accountability – ISSAI 20

• Princípios de Transparência e Accountability – Boas Práticas – ISSAI 21

• Código de Ética – ISSAI 30

• Controle de Qualidade para as EFS – ISSAI 40

Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI) (Nível 3) (2013)

• Princípios Fundamentais de Auditoria do Setor Público - ISSAI 100

• Princípios Fundamentais de Auditoria Financeira - ISSAI 200

• Princípios Fundamentais de Auditoria Operacional - ISSAI 300

• Princípios Fundamentais de Auditoria de Conformidade - ISSAI 400

NORMAS BRASILEIRAS DE AUDITORIA DO SETOR PÚBLICO – NBASP

NBASP nível 1: Princípios Basilares e Pré-requisitos para o Funcionamento dos Tribunais de Contas Brasileiros (2015):• Desenvolvidas com base nas ISSAI dos níveis 1 e 2 (INTOSAI).• Também foram utilizadas como referência as Normas de Auditoria do TCU – NAT, as Normas de Auditoria Governamental – NAG, as resoluções da Associação dos Membros dos Tribunais de Contas do Brasil – ATRICON, bem como o marco legal que rege a Administração Pública brasileira.• Foram elaboradas seguindo um devido processo, que abrangeu a elaboração de propostas de minutas pelo Subcomitê de Normas de Auditoria do IRB, a consulta pública a todos os Tribunais de Contas brasileiros e a aprovação pela Assembleia do IRB

NBASP nível 2: Princípios Fundamentais de Auditoria do Setor Público (INTOSAI-2013; Tradução TCU-2017):• Adotadas as ISSAI de nível 3 (INTOSAI).

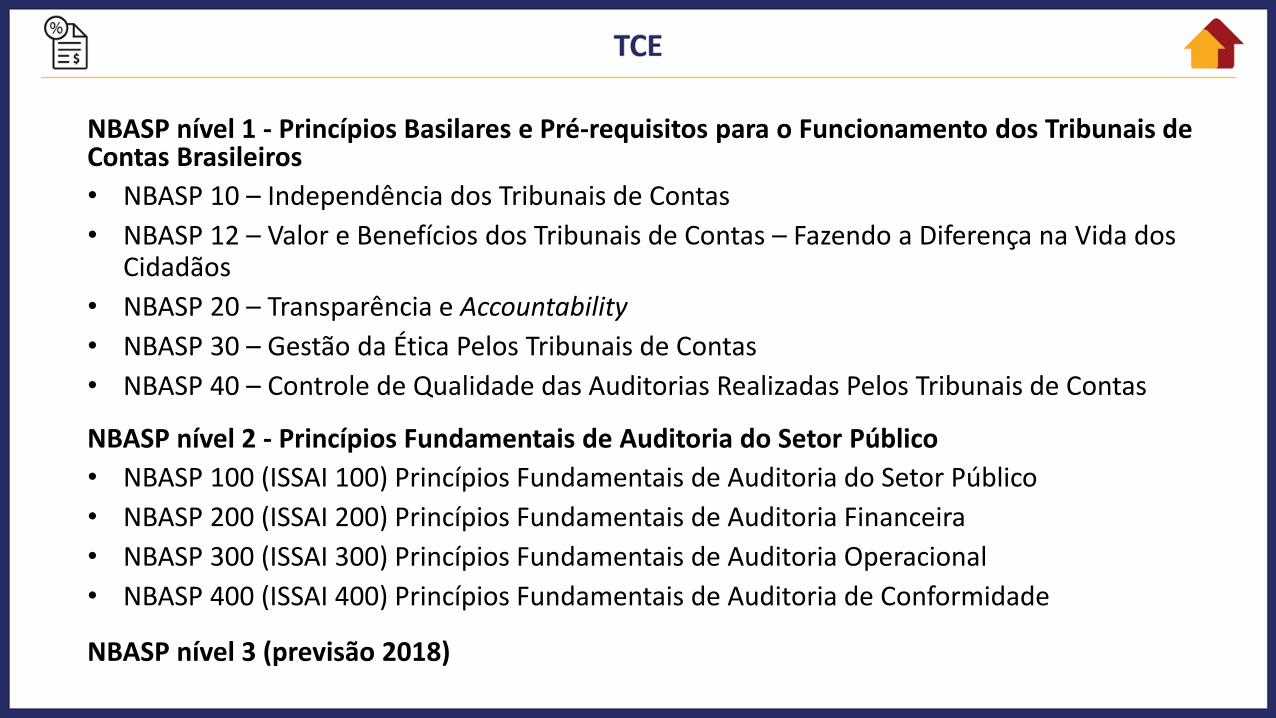

NBASP nível 1 - Princípios Basilares e Pré-requisitos para o Funcionamento dos Tribunais de Contas Brasileiros

• NBASP 10 – Independência dos Tribunais de Contas

• NBASP 12 – Valor e Benefícios dos Tribunais de Contas – Fazendo a Diferença na Vida dos Cidadãos

• NBASP 20 – Transparência e Accountability

• NBASP 30 – Gestão da Ética Pelos Tribunais de Contas

• NBASP 40 – Controle de Qualidade das Auditorias Realizadas Pelos Tribunais de Contas

NBASP nível 2 - Princípios Fundamentais de Auditoria do Setor Público

• NBASP 100 (ISSAI 100) Princípios Fundamentais de Auditoria do Setor Público

• NBASP 200 (ISSAI 200) Princípios Fundamentais de Auditoria Financeira

• NBASP 300 (ISSAI 300) Princípios Fundamentais de Auditoria Operacional

• NBASP 400 (ISSAI 400) Princípios Fundamentais de Auditoria de Conformidade

NBASP nível 3 (previsão 2018)

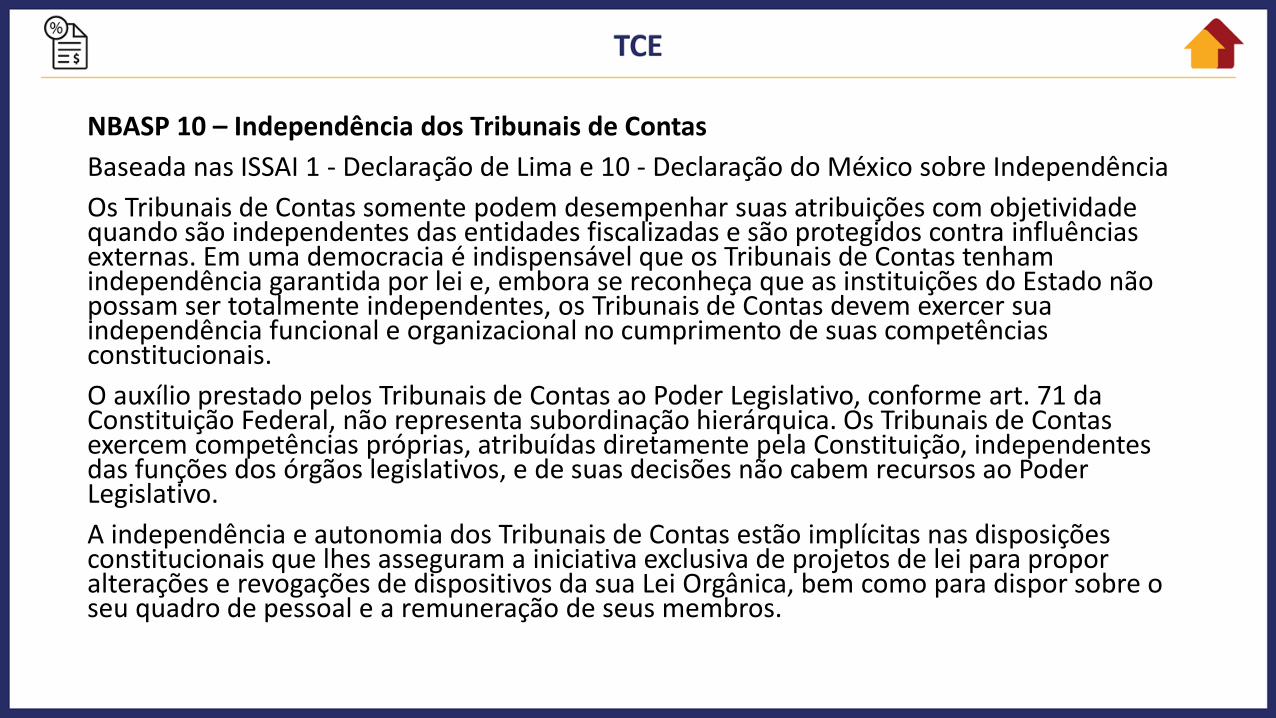

NBASP 10 – Independência dos Tribunais de Contas

Baseada nas ISSAI 1 - Declaração de Lima e 10 - Declaração do México sobre Independência

Os Tribunais de Contas somente podem desempenhar suas atribuições com objetividade quando são independentes das entidades fiscalizadas e são protegidos contra influências externas. Em uma democracia é indispensável que os Tribunais de Contas tenham independência garantida por lei e, embora se reconheça que as instituições do Estado não possam ser totalmente independentes, os Tribunais de Contas devem exercer sua independência funcional e organizacional no cumprimento de suas competências constitucionais.

O auxílio prestado pelos Tribunais de Contas ao Poder Legislativo, conforme art. 71 da Constituição Federal, não representa subordinação hierárquica. Os Tribunais de Contas exercem competências próprias, atribuídas diretamente pela Constituição, independentes das funções dos órgãos legislativos, e de suas decisões não cabem recursos ao Poder Legislativo.

A independência e autonomia dos Tribunais de Contas estão implícitas nas disposições constitucionais que lhes asseguram a iniciativa exclusiva de projetos de lei para propor alterações e revogações de dispositivos da sua Lei Orgânica, bem como para dispor sobre o seu quadro de pessoal e a remuneração de seus membros.

NBASP 10 – Independência dos Tribunais de Contas

A independência dos Tribunais de Contas se completa pela capacidade de se autogovernar, de elaborar, segundo seus próprios desígnios, seu Regimento Interno e de estabelecer sua organização interna, a competência e o funcionamento de suas unidades, prover e gerir seu quadro de servidores, observadas apenas as diretrizes previstas na legislação.

Mediante a aplicação dos princípios relacionados ao pré-requisito da independência, os Tribunais de Contas podem alcançar a independência por diferentes meios e utilizar diferentes garantias. Visando ao cumprimento desses princípios, a NBASP 10 estabelece para cada um deles alguns requisitos que devem ser observados.

NBASP 10 – Independência dos Tribunais de Contas

Princípio 1: Previsão legal da independência dos Tribunais de Contas, de seus membros e de seu quadro funcional.

Princípio 2: Mandato suficientemente amplo e discricionariedade no exercício das funções dos Tribunais de Contas

Princípio 3: Acesso irrestrito a informações

Princípio 4: Independência dos Tribunais de Contas para o desempenho de suas competências

Princípio 5: Prevenção ao conflito de interesses

Princípio 6: Adoção de medidas pertinentes no caso de quaisquer questões que possam afetar ou que afetaram sua independência

Princípio 7: Direito e obrigação de informar sobre seu trabalho

Princípio 8: Liberdade de decidir o conteúdo e o momento oportuno de publicação e divulgação de seus relatórios de auditoria

Princípio 9: Utilização de mecanismos eficazes de monitoramento das deliberações

Princípio 10: Cooperação interinstitucional sem prejuízo da independência e da autonomia

Princípio 11: Autonomia financeira e gerencial/administrativa e disponibilidade de recursos humanos, materiais e monetários adequados

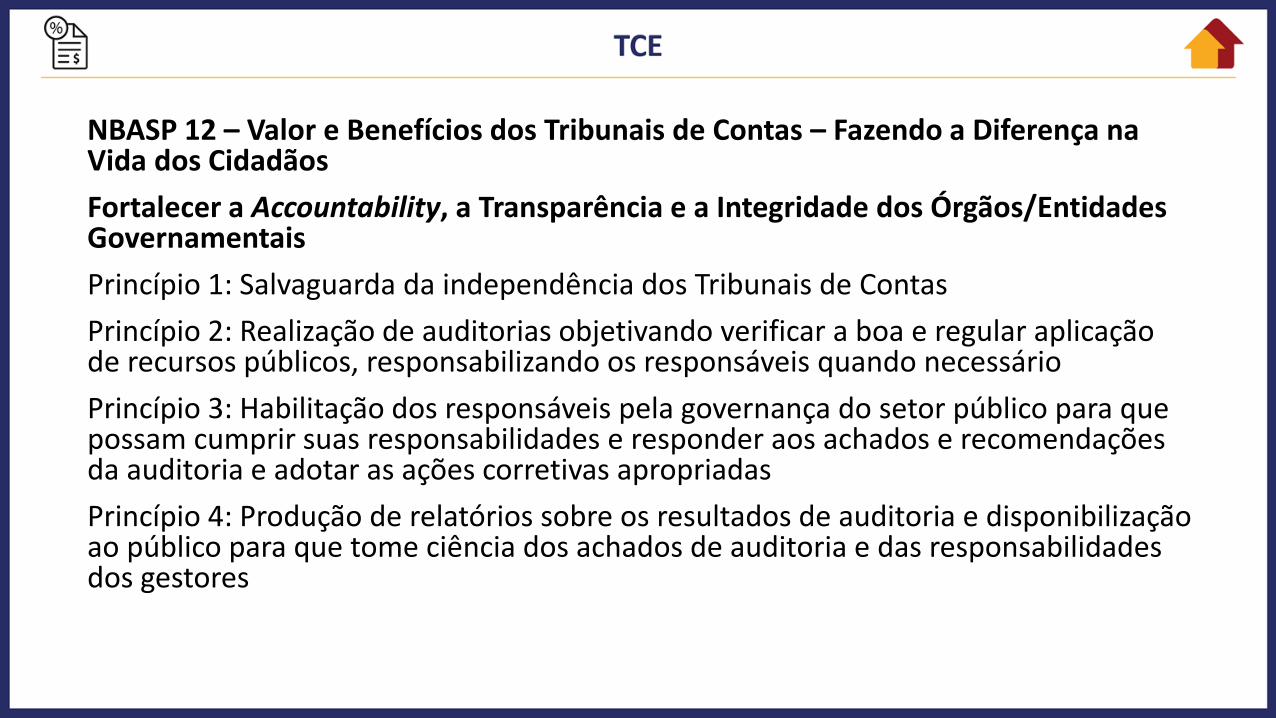

NBASP 12 – Valor e Benefícios dos Tribunais de Contas – Fazendo a Diferença na Vida dos Cidadãos

Baseada na ISSAI 12 - Valor e Benefícios das Entidades Fiscalizadoras Superiores – fazendo a diferença na vida dos cidadãos

A atuação em prol do interesse público enseja a responsabilidade dos Tribunais de Contas de demonstrar a sua importância para os cidadãos, para o Legislativo e para os órgãos/ entidades governamentais. Os Tribunais de Contas podem demonstrar sua relevância respondendo apropriadamente às demandas e expectativas das partes interessadas e mantendo uma boa comunicação no sentido de demonstrar como as auditorias realizadas proporcionam o aperfeiçoamento da Administração Pública.

Para cumprirem sua missão constitucional e garantirem o seu valor, os Tribunais de Contas precisam ser reconhecidos pela sua credibilidade, competência e independência, tornando-se, assim, um modelo para a Administração Pública.

Os princípios e requisitos em torno da expectativa fundamental dos Tribunais de Contas de demonstrarem o seu valor para a sociedade e de fazerem a diferença na vida dos cidadãos encontram-se divididos pelas seguintes ações:a) fortalecer a accountability, a transparência e a integridade dos órgãos/entidades governamentais;b) demonstrar relevância contínua para os cidadãos, para o Legislativo e para outras partes interessadas;c) ser uma organização modelo, que lidera pelo exemplo.

NBASP 12 – Valor e Benefícios dos Tribunais de Contas – Fazendo a Diferença na Vida dos Cidadãos

Fortalecer a Accountability, a Transparência e a Integridade dos Órgãos/Entidades Governamentais

Princípio 1: Salvaguarda da independência dos Tribunais de Contas

Princípio 2: Realização de auditorias objetivando verificar a boa e regular aplicação de recursos públicos, responsabilizando os responsáveis quando necessário

Princípio 3: Habilitação dos responsáveis pela governança do setor público para que possam cumprir suas responsabilidades e responder aos achados e recomendações da auditoria e adotar as ações corretivas apropriadas

Princípio 4: Produção de relatórios sobre os resultados de auditoria e disponibilização ao público para que tome ciência dos achados de auditoria e das responsabilidades dos gestores

NBASP 12 – Valor e Benefícios dos Tribunais de Contas – Fazendo a Diferença na Vida dos Cidadãos

Demonstrar Relevância para os Cidadãos, para o Legislativo e para Outras Partes Interessadas

Princípio 5: Sensibilidade a mudanças de ambiente e riscos emergentes

Princípio 6: Comunicação efetiva com as partes interessadas

Princípio 7: Promoção de aperfeiçoamento da Administração Pública, sendo uma fonte confiável de conhecimento e de orientação objetiva e independente

NBASP 12 – Valor e Benefícios dos Tribunais de Contas – Fazendo a Diferença na Vida dos Cidadãos

Ser uma Organização Modelo, que Lidera pelo Exemplo

Princípio 8: Garantia de transparência e accountability dos Tribunais de Contas

Princípio 9: Garantia de boa governança dos Tribunais de Contas

Princípio 10: Cumprimento de Código de Ética do Tribunal de Contas

Princípio 11: Busca de excelência e de qualidade do serviço

Princípio 12: Construção de capacidade por meio de promoção de aprendizagem e de compartilhamento de conhecimento

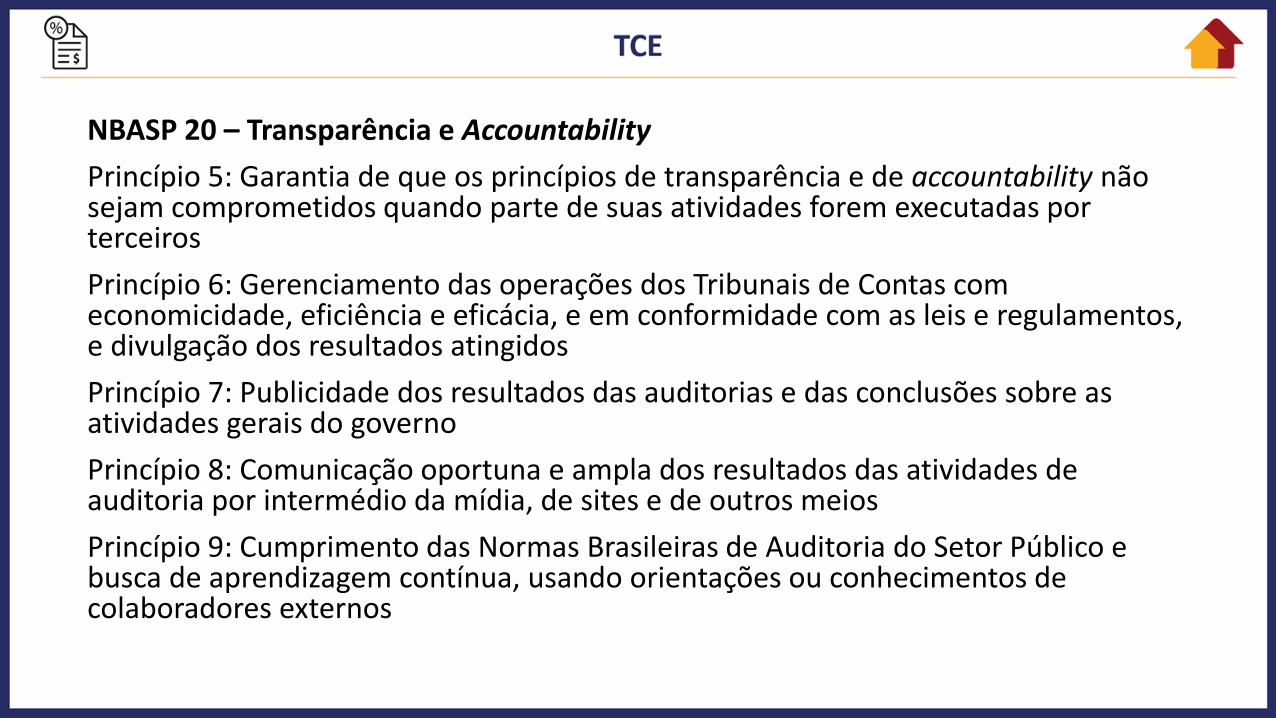

NBASP 20 – Transparência e Accountability

Baseada na ISSAI 20 - Princípios de Transparência e Accountability

Os Tribunais de Contas devem divulgar as suas atribuições e os resultados das suas atividades para a Administração e para o público em geral, ajudando-os a compreender as suas funções. Seus processos de trabalho, atividades e produtos devem ser transparentes. Os Tribunais de Contas também devem se comunicar claramente com a mídia e outras partes interessadas, e buscar ser reconhecidos na esfera pública e na comunidade.

Princípio 1: Exercício das funções dos Tribunais de Contas no âmbito de um marco legal que preveja a transparência e a accountability

Princípio 2: Publicidade de competências, responsabilidades, missão e planejamento

Princípio 3: Adoção de normas, processos e métodos de auditoria objetivos e transparentes

Princípio 4: Garantia de altos padrões de integridade e de ética por parte dos membros, servidores e demais colaboradores

NBASP 20 – Transparência e Accountability

Princípio 5: Garantia de que os princípios de transparência e de accountability não sejam comprometidos quando parte de suas atividades forem executadas por terceiros

Princípio 6: Gerenciamento das operações dos Tribunais de Contas com economicidade, eficiência e eficácia, e em conformidade com as leis e regulamentos, e divulgação dos resultados atingidos

Princípio 7: Publicidade dos resultados das auditorias e das conclusões sobre as atividades gerais do governo

Princípio 8: Comunicação oportuna e ampla dos resultados das atividades de auditoria por intermédio da mídia, de sites e de outros meios

Princípio 9: Cumprimento das Normas Brasileiras de Auditoria do Setor Público e busca de aprendizagem contínua, usando orientações ou conhecimentos de colaboradores externos

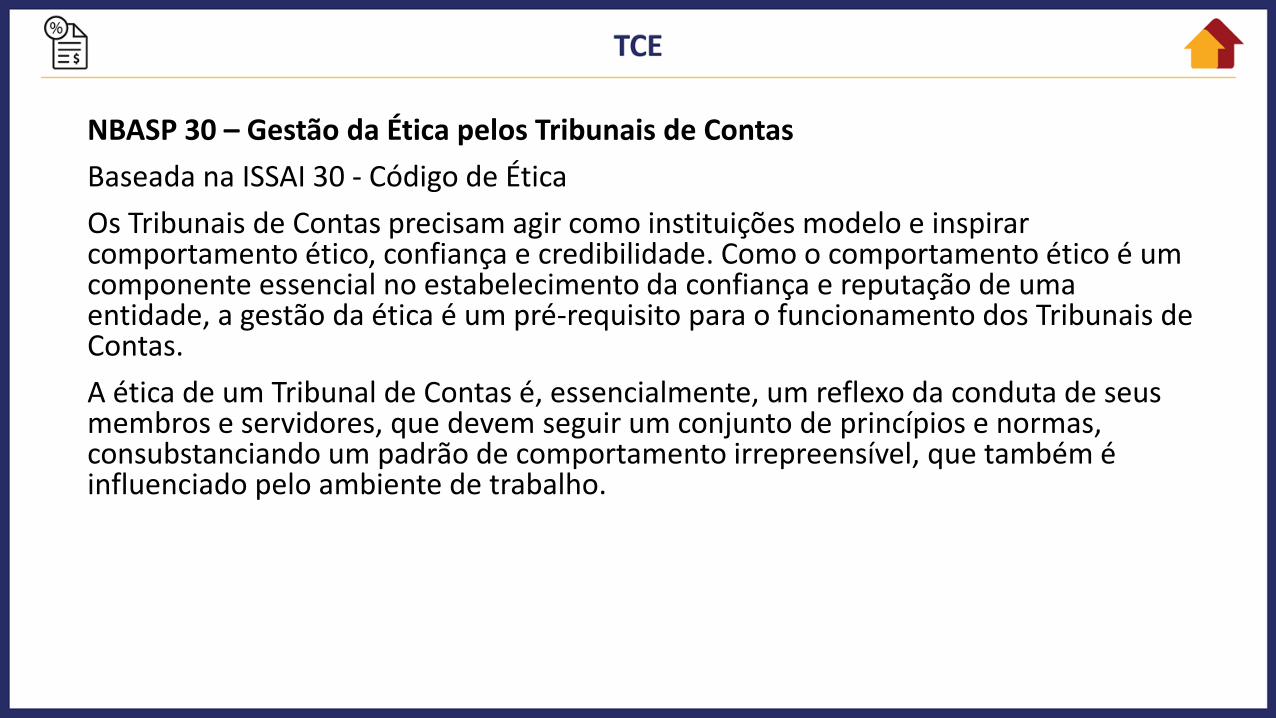

NBASP 30 – Gestão da Ética pelos Tribunais de Contas

Baseada na ISSAI 30 - Código de Ética

Os Tribunais de Contas precisam agir como instituições modelo e inspirar comportamento ético, confiança e credibilidade. Como o comportamento ético é um componente essencial no estabelecimento da confiança e reputação de uma entidade, a gestão da ética é um pré-requisito para o funcionamento dos Tribunais de Contas.

A ética de um Tribunal de Contas é, essencialmente, um reflexo da conduta de seus membros e servidores, que devem seguir um conjunto de princípios e normas, consubstanciando um padrão de comportamento irrepreensível, que também é influenciado pelo ambiente de trabalho.

NBASP 30 – Gestão da Ética pelos Tribunais de Contas

Princípios Éticos e Gestão da Ética

Nas atividades de auditoria pública, é esperado que o comportamento ético se baseie pelos menos nos cinco princípios enunciados a seguir, com uma explicação resumida.

a) integridade – agir com integridade, boa-fé e em prol do interesse público;

b) independência e objetividade – fazer julgamentos de forma imparcial e isenta;

c) competência – manter conhecimentos e habilidades adequados à função;

d) comportamento profissional – agir de acordo com as normas profissionais aplicáveis e as mais altas expectativas das partes interessadas;

e) confidencialidade – proteger adequadamente as informações.

NBASP 30 – Gestão da Ética pelos Tribunais de Contas

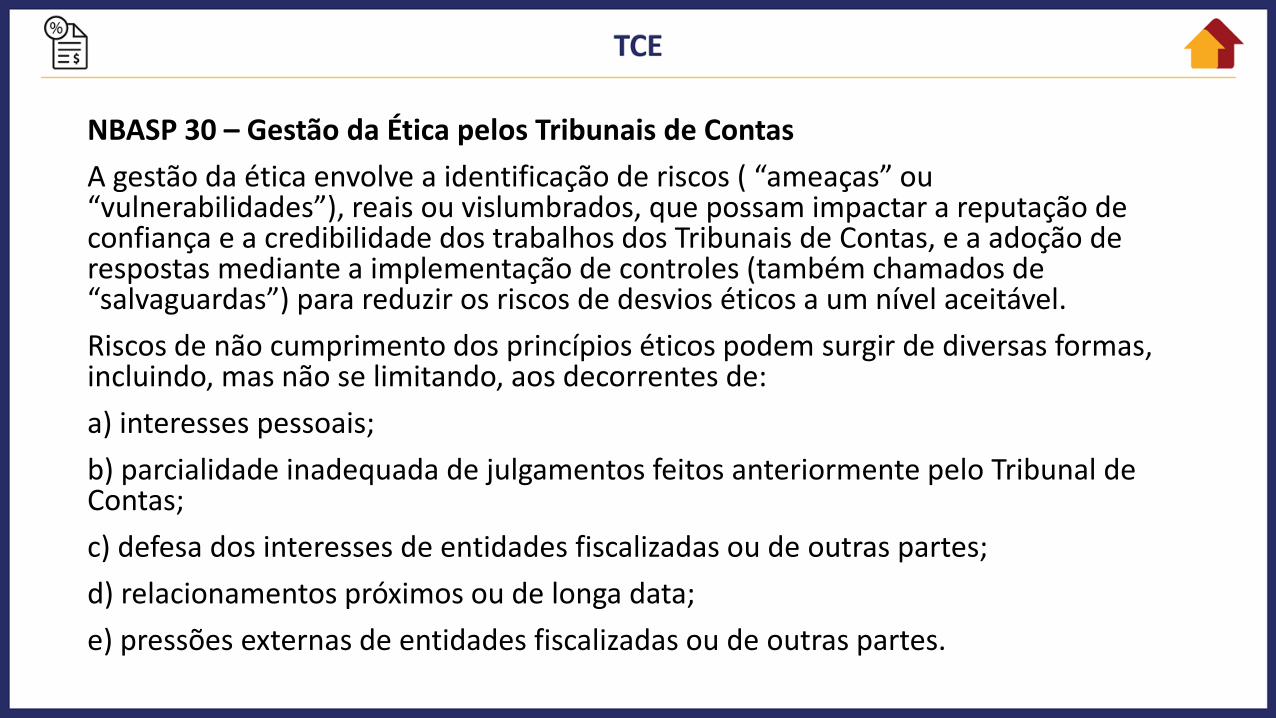

A gestão da ética envolve a identificação de riscos ( “ameaças” ou “vulnerabilidades”), reais ou vislumbrados, que possam impactar a reputação de confiança e a credibilidade dos trabalhos dos Tribunais de Contas, e a adoção de respostas mediante a implementação de controles (também chamados de “salvaguardas”) para reduzir os riscos de desvios éticos a um nível aceitável.

Riscos de não cumprimento dos princípios éticos podem surgir de diversas formas, incluindo, mas não se limitando, aos decorrentes de:

a) interesses pessoais;

b) parcialidade inadequada de julgamentos feitos anteriormente pelo Tribunal de Contas;

c) defesa dos interesses de entidades fiscalizadas ou de outras partes;

d) relacionamentos próximos ou de longa data;

e) pressões externas de entidades fiscalizadas ou de outras partes.

NBASP 30 – Gestão da Ética pelos Tribunais de Contas

Responsabilidades dos Tribunais de Contas• Liderança• Código de Ética• Orientação sobre ética• Gestão e controle da ética

Promoção dos Princípios e do Comportamento Ético• Integridade• Independência e objetividade• Competência• Comportamento profissional• Confidencialidade

NBASP 40 – Controle de Qualidade das Auditorias Realizadas pelos Tribunais de Contas

Baseada na ISSAI 40 - Controle de Qualidade para as EFS

O controle de qualidade do processo de auditoria compreende as medidas tomadas para assegurar a alta qualidade de cada produto de auditoria. É executado como parte integrante do processo de auditoria. Para que um sistema de controle de qualidade seja eficaz, precisa fazer parte da estratégia, cultura, políticas e procedimentos de cada Tribunal de Contas. Assim, a qualidade deve estar incorporada ao trabalho da entidade e à produção dos seus relatórios.

A asseguração da qualidade é uma avaliação periódica do processo de auditoria. É executada por pessoas independentes, ou seja, que não participaram do processo de auditoria avaliado. O processo de avaliação deve abranger o exame de uma amostra de auditorias concluídas que represente todo o conjunto de auditorias realizadas em cada Tribunal de Contas.

NBASP 40 – Controle de Qualidade das Auditorias Realizadas pelos Tribunais de Contas

A ISSAI 40 estabelece como elementos relevantes e que devem integrar um sistema de controle da qualidade nas auditorias do setor público:

a) responsabilidades da liderança pela qualidade nos Tribunais de Contas;

b) exigências éticas relevantes;

c) condições para realização e continuidade dos trabalhos;

d) recursos humanos;

e) compromisso com o desempenho;

f) monitoramento.

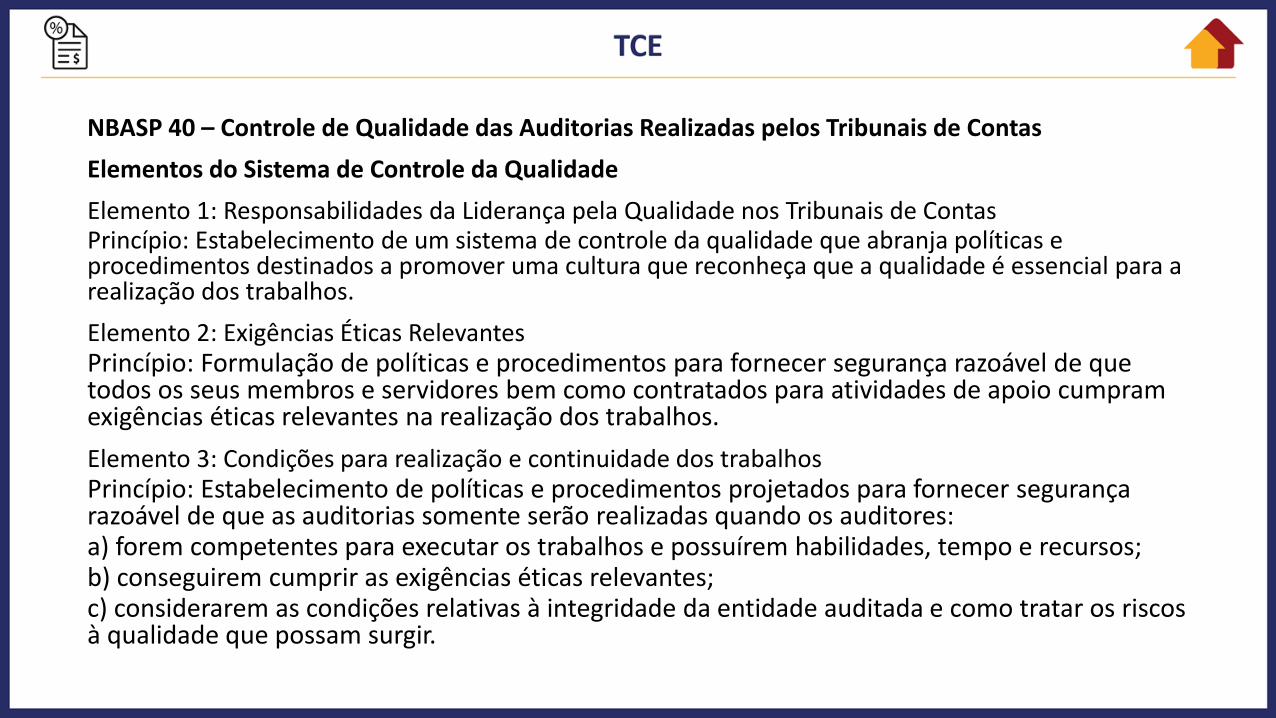

NBASP 40 – Controle de Qualidade das Auditorias Realizadas pelos Tribunais de Contas

Elementos do Sistema de Controle da Qualidade

Elemento 1: Responsabilidades da Liderança pela Qualidade nos Tribunais de ContasPrincípio: Estabelecimento de um sistema de controle da qualidade que abranja políticas e procedimentos destinados a promover uma cultura que reconheça que a qualidade é essencial para a realização dos trabalhos.

Elemento 2: Exigências Éticas RelevantesPrincípio: Formulação de políticas e procedimentos para fornecer segurança razoável de que todos os seus membros e servidores bem como contratados para atividades de apoio cumpram exigências éticas relevantes na realização dos trabalhos.

Elemento 3: Condições para realização e continuidade dos trabalhosPrincípio: Estabelecimento de políticas e procedimentos projetados para fornecer segurança razoável de que as auditorias somente serão realizadas quando os auditores:a) forem competentes para executar os trabalhos e possuírem habilidades, tempo e recursos;b) conseguirem cumprir as exigências éticas relevantes;c) considerarem as condições relativas à integridade da entidade auditada e como tratar os riscos à qualidade que possam surgir.

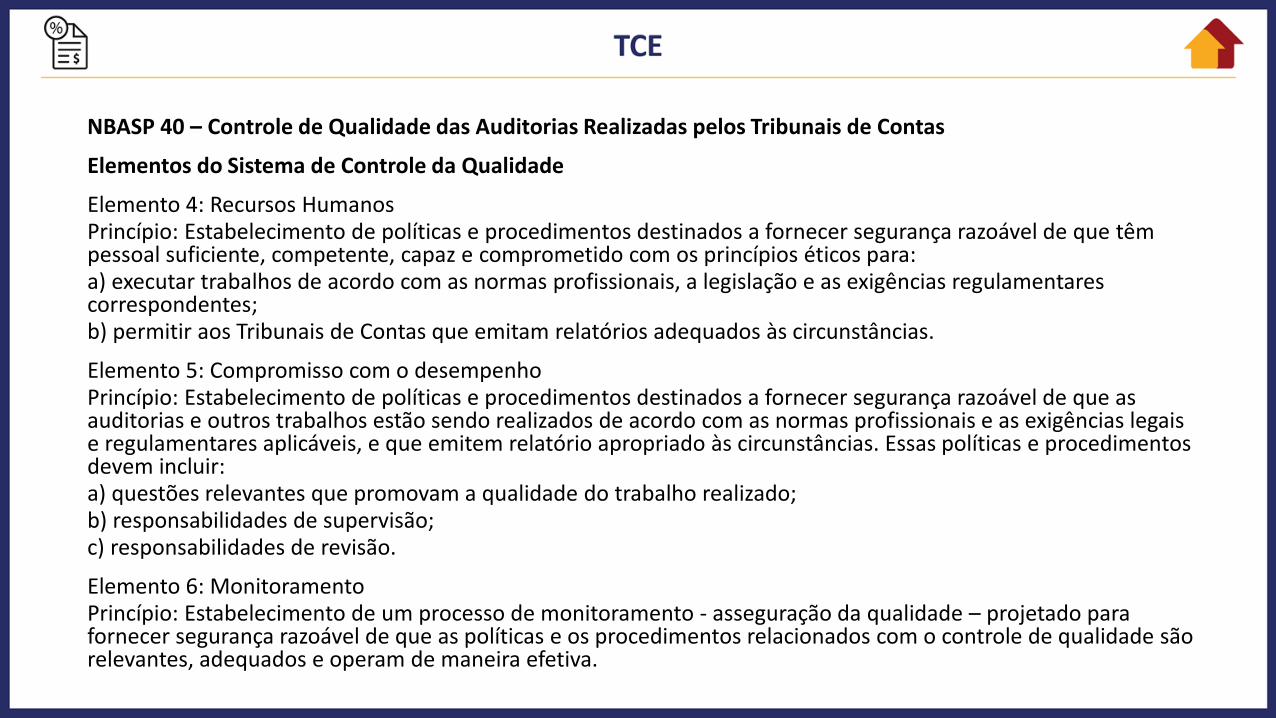

NBASP 40 – Controle de Qualidade das Auditorias Realizadas pelos Tribunais de Contas

Elementos do Sistema de Controle da Qualidade

Elemento 4: Recursos HumanosPrincípio: Estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para:a) executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes;b) permitir aos Tribunais de Contas que emitam relatórios adequados às circunstâncias.

Elemento 5: Compromisso com o desempenhoPrincípio: Estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que as auditorias e outros trabalhos estão sendo realizados de acordo com as normas profissionais e as exigências legais e regulamentares aplicáveis, e que emitem relatório apropriado às circunstâncias. Essas políticas e procedimentos devem incluir:a) questões relevantes que promovam a qualidade do trabalho realizado;b) responsabilidades de supervisão;c) responsabilidades de revisão.

Elemento 6: MonitoramentoPrincípio: Estabelecimento de um processo de monitoramento - asseguração da qualidade – projetado para fornecer segurança razoável de que as políticas e os procedimentos relacionados com o controle de qualidade são relevantes, adequados e operam de maneira efetiva.

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Fornece informações detalhadas sobre:

• o propósito e a aplicabilidade das ISSAI;

• o contexto da auditoria no setor público;

• os elementos de auditoria do setor público;

• os princípios aplicáveis à auditoria do setor público.

Estabelece princípios fundamentais aplicáveis a todos os trabalhos de auditoria do setor público.

A EFS exercerá sua função de auditoria do setor público dentro de um ordenamento constitucional específico e em virtude de sua missão e mandato.

Em certos países, a EFS é um tribunal, composto por juízes, com autoridade sobre contabilistas do Estado e outros agentes públicos que lhe devem prestar contas. Nesses casos, existe uma importante relação entre essa função jurisdicional e as características da auditoria do setor público. A função jurisdicional requer que a EFS assegure que seja responsabilizado quem quer que esteja encarregado de lidar com recursos públicos, e, nesse sentido, esteja sujeito à sua jurisdição.

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

MARCO REFERENCIAL PARA A AUDITORIA DO SETOR PÚBLICO

A auditoria do setor público ajuda a criar condições apropriadas e a fortalecer a expectativa de que as entidades do setor público e os servidores públicos desempenharão suas atribuições de modo efetivo, eficiente, ético e em conformidade com as leis e os regulamentos aplicáveis.

As auditorias do setor público partem de objetivos que podem ser distintos, dependendo do tipo de auditoria que está sendo realizada. No entanto, todas elas contribuem para a boa governança:

• fornecendo aos usuários previstos, com independência, informações objetivas e confiáveis, conclusões ou opiniões baseadas em evidência suficiente e apropriada, relativas às entidades públicas;

• aperfeiçoando a accountability e a transparência, promovendo melhorias contínuas e a confiança sustentada no uso apropriado de recursos e bens públicos e no desempenho da administração pública;

• fortalecendo a efetividade dos órgãos que, dentro do ordenamento constitucional, exercem funções gerais de controle e correição sobre o governo, bem como dos responsáveis pela gestão de atividades financiadas com recursos públicos;

• criando incentivos para mudança ao proporcionar conhecimento, análises abrangentes e recomendações bem fundamentadas para aprimoramentos.

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Os três tipos principais de auditoria do setor público são definidos como segue:

Auditoria financeira foca em determinar se a informação financeira de uma entidade é apresentada em conformidade com a estrutura de relatório financeiro e o marco regulatório aplicável. Isso é alcançado obtendo-se evidência de auditoria suficiente e apropriada para permitir o auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Auditoria operacional foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento. O desempenho é examinado segundo critérios adequados, e as causas de desvios desses critérios ou outros problemas são analisados. O objetivo é responder a questões-chave de auditoria e apresentar recomendações para aperfeiçoamento.

Auditoria de conformidade foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios. A auditoria de conformidade é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada. Essas normas podem incluir regras, leis, regulamentos, resoluções orçamentárias, políticas, códigos estabelecidos, acordos ou os princípios gerais que regem a gestão financeira responsável do setor público e a conduta dos agentes públicos.

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Elementos de Auditoria do Setor Público

As auditorias do setor público envolvem pelo menos três partes distintas: o auditor, uma parte responsável e os usuários previstos

• O auditor: na auditoria do setor público, o papel de auditor é desempenhado pelo Titular da EFS e pelas pessoas a quem é delegada a tarefa de conduzir auditorias. A responsabilidade geral pela auditoria do setor público é aquela definida no mandato da EFS

• A parte responsável: na auditoria do setor público, as principais responsabilidades são determinadas pelo ordenamento constitucional ou legal. As partes responsáveis podem ser responsáveis pela elaboração da informação sobre o objeto, pela gestão do objeto ou por atender recomendações acerca do objeto, e podem ser pessoas ou organizações

• Os usuários previstos: as pessoas, organizações ou grupos destas para quem o auditor elabora o relatório de auditoria. Os usuários previstos podem ser órgãos legislativos ou de controle, responsáveis pela governança ou o público em geral

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Elementos de Auditoria do Setor Público

Objeto, critérios e informação sobre o objeto

• O objeto refere-se à informação, condição ou atividade que é mensurada ou avaliada de acordo com certos critérios, de modo que possa ser submetido a procedimentos para obtenção de evidência de auditoria suficiente e apropriada para fundamentar a opinião ou conclusão de auditoria. Pode assumir várias formas e ter diferentes características, dependendo do objetivo da auditoria

• Os critérios são as referências usadas para avaliar o objeto. Cada auditoria deve ter critérios adequados às circunstâncias. Critérios podem ser específicos ou mais gerais, e podem ser extraídos de várias fontes, incluindo leis, regulamentos, padrões, princípios sólidos e boas práticas. Devem estar disponíveis para os usuários previstos para lhes permitir entender como o objeto foi avaliado ou mensurado

• A informação sobre o objeto refere-se ao resultado da avaliação ou mensuração do objeto de acordo com os critérios. Pode assumir várias formas e ter diferentes características, dependendo do objetivo e do escopo da auditoria

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Tipos de trabalho

• Nos trabalhos de certificação a parte responsável mensura o objeto de acordo com os critérios e apresenta a informação do objeto, sobre a qual o auditor então obtém evidência de auditoria suficiente e apropriada para proporcionar uma base razoável para expressar uma conclusão

• Nos trabalhos de relatório direto é o auditor quem mensura ou avalia o objeto de acordo com os critérios, considerando risco e materialidade. O resultado da mensuração do objeto de acordo com os critérios é apresentado no relatório de auditoria na forma de achados, conclusões, recomendações ou de uma opinião. A auditoria do objeto pode também proporcionar novas informações, análises ou novas perspectivas

Auditorias financeiras são sempre trabalhos de certificação, pois são baseadas em informações financeiras apresentadas pela parte responsável

Auditorias operacionais são, normalmente, trabalhos de relatório direto

Auditorias de conformidade podem ser trabalhos de certificação, de relatório direto ou ambos ao mesmo tempo

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Confiança e asseguração na auditoria do setor público

O nível de asseguração que pode ser fornecido aos usuários previstos deve ser comunicado de forma transparente. Contudo, devido a limitações que lhes são inerentes, as auditorias nunca poderão oferecer uma asseguração absoluta.

Níveis de asseguração

• A asseguração razoável é alta, mas não absoluta. A conclusão da auditoria é expressa de forma positiva, transmitindo que, na opinião do auditor, o objeto está ou não em conformidade em todos os aspectos relevantes, ou, quando for o caso, que a informação sobre o objeto fornece uma visão verdadeira e justa, de acordo com os critérios aplicáveis

• Ao fornecer uma asseguração limitada, a conclusão da auditoria afirma que, com base nos procedimentos executados, nada veio ao conhecimento do auditor para fazê-lo acreditar que o objeto não está em conformidade com os critérios aplicáveis. Os procedimentos executados em uma auditoria de asseguração limitada são limitados em comparação com os que são necessários para obter asseguração razoável, mas é esperado que o nível de asseguração, baseado no julgamento profissional do auditor, seja significativo para os usuários previstos

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Princípios de Auditoria do Setor Público

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Requisitos organizacionais

• As EFS devem estabelecer e manter procedimentos apropriados para a ética e o controle de qualidade

Princípios gerais

Ética e independência• Os auditores devem cumprir exigências éticas relevantes e ser independentes

Julgamento, devido zelo e ceticismo profissionais• Os auditores devem manter comportamento profissional apropriado, aplicando ceticismo

profissional e julgamento profissional e exercendo devido zelo ao longo de toda a auditoria

Controle de qualidade• Os auditores devem realizar a auditoria em conformidade com normas profissionais de

controle de qualidade

Gestão de equipes de auditoria e habilidades• Os auditores devem possuir ou ter acesso às habilidades necessárias

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Risco de auditoria• O risco de auditoria é o risco de que o relatório de auditoria possa ser inadequado. O auditor executa

procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto

• Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria. A auditoria pode também visar fornecer asseguração limitada, caso em que o risco aceitável de não conformidade com critérios é maior

Materialidade

• A materialidade é relevante em todas as auditorias e deve ser considerada durante todo seu processo. Uma questão pode ser julgada material se é capaz de influenciar as decisões dos usuários previstos

• Determinar a materialidade é uma questão de julgamento profissional e depende da interpretação do auditor acerca das necessidades dos usuários

• Esse julgamento pode se relacionar a um item individual ou a um grupo de itens em conjunto. É muitas vezes considerada em termos de valor, mas também tem aspectos quantitativos e qualitativos. Uma questão pode ser material por sua própria natureza ou pelo seu contexto

• A materialidade afeta decisões relativas à natureza, época e extensão dos procedimentos de auditoria, e a avaliação dos resultados da auditoria

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Documentação

• Os auditores devem preparar documentação de auditoria suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões

• A documentação deve incluir uma estratégia e um plano de auditoria. Deve registrar os procedimentos executados e a evidência obtida e apoiar a comunicação dos resultados

• Deve ser suficientemente detalhada para permitir a um auditor experiente, sem nenhum conhecimento prévio da auditoria, entender a natureza, a época, o escopo e os resultados dos procedimentos executados, a evidência obtida para apoiar as conclusões e recomendações, o raciocínio por trás de todas as questões relevantes que exigiram o exercício do julgamento profissional e as respectivas conclusões

Comunicação

• Os auditores devem estabelecer uma comunicação eficaz durante todo o processo de auditoria.

• É essencial que a entidade auditada seja mantida informada de todas as questões relacionadas com a auditoria. Esta é a chave para o desenvolvimento de uma relação de trabalho construtiva.

• Deve incluir a obtenção de informação relevante para a auditoria e a disponibilização oportuna de observações e achados de auditoria à administração e aos responsáveis pela governança durante o trabalho

• O auditor também pode ter a responsabilidade de comunicar fatos relacionados à auditoria a outras partes interessadas, tais como órgãos legislativos e de controle

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Princípios relacionados ao processo de auditoria

Planejando uma auditoria

O auditor, a administração da entidade auditada, os responsáveis pela governança e outros, conforme aplicável, devem chegar a um entendimento comum e formal acerca dos termos da auditoria e dos seus respectivos papéis e responsabilidades

Os auditores devem realizar uma avaliação de risco ou análise de problema, e revisá-la, se necessário, em resposta aos achados de auditoria

Os auditores devem identificar e avaliar os riscos de fraude relevantes para os objetivos da auditoria

Os auditores devem planejar seu trabalho para assegurar que a auditoria seja conduzida de uma maneira eficiente e eficaz, envolvendo aspectos estratégicos e operacionais

O planejamento de auditoria deve ser responsivo a mudanças significativas nas circunstâncias e condições. É um processo iterativo que ocorre ao longo de toda a auditoria

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Princípios relacionados ao processo de auditoria

Executando uma auditoria

Os auditores devem executar procedimentos de auditoria que forneçam evidência de auditoria suficiente e apropriada para respaldar o relatório de auditoria

Evidência de auditoria é qualquer informação utilizada pelo auditor para comprovar que o objeto está ou não em conformidade com os critérios aplicáveis

A evidência pode tomar várias formas, tais como registros de transações em papel ou meio eletrônico, comunicações externas escritas ou em meio eletrônico, observações feitas pelo auditor e testemunho oral ou escrito de agentes da entidade auditada

Os métodos de obtenção de evidência de auditoria podem incluir inspeção, observação, indagação, confirmação, recálculo, reexecução, procedimentos analíticos e/ou outras técnicas de pesquisa

A evidência utilizada para as conclusões do auditor deve ser tanto suficiente (quantidade) para persuadir uma pessoa bem informada de que os achados são razoáveis, quanto apropriada (qualidade) – isto é, relevante, válida e confiável

A avaliação de evidência pelo auditor deve ser objetiva, justa e equilibrada

Os achados preliminares devem ser comunicados e discutidos com a entidade auditada para confirmar sua validade

Antes de tirar conclusões, o auditor reconsidera a avaliação inicial de risco e a materialidade, à luz das evidências coletadas, e determina se precisam ser realizados procedimentos adicionais de auditoria

Com base nos achados, o auditor deve exercer seu julgamento profissional para chegar a uma conclusão

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Princípios relacionados ao processo de auditoria

Relatando e monitorando

• O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral. O propósito também é facilitar o monitoramento de ações corretivas. Em algumas EFS, como tribunais de contas com função jurisdicional, isso pode incluir a emissão de relatórios juridicamente vinculantes ou decisões judiciais

• Os relatórios devem ser de fácil compreensão, livres de imprecisões ou ambiguidades e completos. Devem ser objetivos e justos, incluindo somente informações respaldadas por evidência de auditoria suficiente e apropriada. Devem, ainda, assegurar que os achados sejam colocados em perspectiva e dentro do contexto

• A forma e o conteúdo de um relatório dependerão da natureza da auditoria, dos usuários previstos, das normas aplicáveis e dos requisitos legais. O mandato da EFS e outras leis ou regulamentos aplicáveis podem especificar o formato e a redação dos relatórios, que podem ser de forma longa (mais detalhados) ou forma curta

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Opinião

Quando uma opinião de auditoria é utilizada para transmitir o nível de asseguração, a opinião deve ser em um formato padronizado. A opinião pode ser não modificada ou modificada. Uma opinião não modificada é usada tanto para asseguração razoável como para asseguração limitada. Uma opinião modificada pode ser:

• Qualificada (exceto por) – quando o auditor discorda com, ou é incapaz de obter evidência de auditoria suficiente e apropriada acerca de certos itens do objeto que são ou podem ser relevantes, mas não generalizados

• Adversa – quando o auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados

• Abstenção – quando o auditor é incapaz de obter evidência de auditoria suficiente e apropriada, devido a uma incerteza ou limitação de escopo que é tanto relevante quanto generalizada

Quando a opinião é modificada, as razões devem ser colocadas em perspectiva, explicando claramente, com referência aos critérios aplicáveis, a natureza e extensão da modificação. Dependendo do tipo de auditoria, recomendações para ações corretivas e eventuais contribuições para deficiências do controle interno podem também ser incluídas no relatório

NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público

Monitoramento

• As EFS têm um papel no monitoramento das ações tomadas pela parte responsável em resposta às questões levantadas em um relatório de auditoria. O foco do monitoramento está em verificar se a entidade auditada deu tratamento adequado às questões levantadas, incluindo quaisquer implicações mais amplas. Ações insuficientes ou insatisfatórias por parte da entidade auditada podem exigir um relatório adicional por parte da EFS