Apresentação do PowerPoint - Fundação Escola Superior de … · 2017-07-11 ·...

25

1 PROCESSO TRIBUTÁRIO FESDT – GRAMADO – 30.06.2017 Profa. Dra. Mary Elbe Queiroz [email protected] • EFICIENTE ? • ÁGIL ? • GARANTIA PARTES ? • EQUILÍBRIO PARTES ? ALTERAÇÕES? OU REMENDOS?

Transcript of Apresentação do PowerPoint - Fundação Escola Superior de … · 2017-07-11 ·...

1

PROCESSO TRIBUTÁRIO

FESDT – GRAMADO – 30.06.2017 Profa. Dra. Mary Elbe Queiroz [email protected]

• EFICIENTE ?

• ÁGIL ?

• GARANTIA PARTES ?

• EQUILÍBRIO PARTES ?

ALTERAÇÕES? OU

REMENDOS?

2

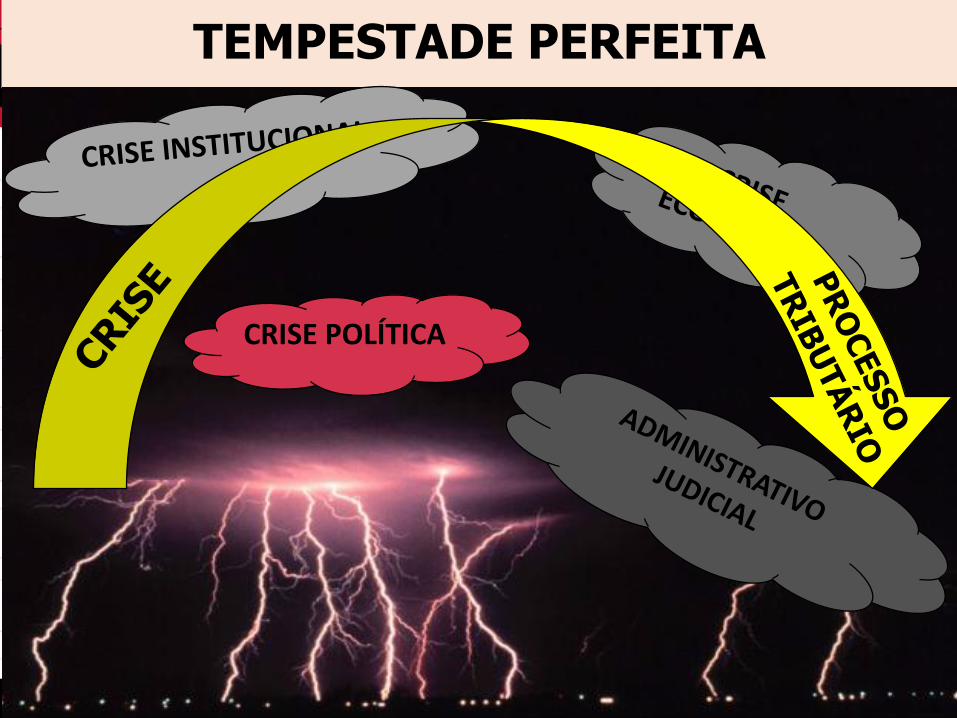

TEMPESTADE PERFEITA

CRISE POLÍTICA

3

Estímulo à litigância Eternização do litígio

O GRANDE CONTENCIOSO TRIBUTÁRIO BRASILEIRO - 2014

•Créditos inscritos na Dívida Ativa da União: R$ 1,5 trilhão

•Créditos federais em discussão administrativa: R$ 620 bilhões

•Créditos federais em discussão judicial: R$ 330 bilhões

•60% dos litígios judiciais são relativos à matéria tributária

Everardo Maciel – Palestra em Recife 02.06.2017 – TATE/PE

JULGAMENTOS DO CARF

No ano passado, foram julgados 12.522 processos, que somaram R$ 286 bilhões em créditos tributários para a União (Dr. Carlos Alberto Barreto - 13.02.2017)

http://www.valor.com.br/legislacao/4866582/fisco-reduz-volume-de-recursos-para-o-carf

Mais de 95% das decisões da DRJ em recurso de ofício são mantidas no CARF (RFB 13.02.2017)

https://idg.receita.fazenda.gov.br/noticias/ascom/2017/fevereiro/portaria-mf-estabelece-novos-limites-para-interposicao-de-recurso-de-oficio-pelas-turmas-

de-julgamento-das-drj

5

JULGAMENTOS DO CARF 01 a 08/2016

6

http://idg.carf.fazenda.gov.br/noticias/2016/relatorio-julgamentos-do-carf-jan_ags_2016-1.pdf

APENAS 55% DOS RECURSOS SÃO JULGADOS FAVORAVELMENTE À FAZENDA

JULGAMENTOS DO CARF 01 - 08/2016

7

https://jota.info/colunas/observatorio-do-carf/observacoes-sobre-o-relatorio-das-decisoes-carf-publicado-pelo-carf-04112016

JULGAMENTOS DO CARF 12/2015 a 06/2016

8

https://jota.info/colunas/observatorio-do-carf/resultados-gerais-carf-1o-semestre-de-2016-08022017

O voto de qualidade em números 100% DOS VOTOS DE QUALIDADE

favoráveis à Fazenda na CSRF

9

EURICO DINIZ DE SANTI – SUZI HOFFMANN – CRISTINE LEME

Site JOTA – 12.08.2016

1ª T – 46

43 FN

2ª T - 39

32 FN

3ª T 262

260 FN

CNJ - TEMPO JULGAMENTO PROCESSO JUDICIAL – 2016/ 2015 =

11 ANOS

10 http://www.cnj.jus.br/files/conteudo/arquivo/2016/10/b8f46be3dbbff344931a933579915488.pdf

1 ANO 6 M

3 ANOS

2 ANOS E 6 M

7 ANOS 9 M

TEMPO PROCESSO TRIBUTÁRIO

FG

11

AI 4a 4a TA 1a DA 1a EF

EF

10 anos

7a 1ª TRF STJ

STF

3a 1a 11 anos

5a

16 anos

10 + 11 21 ANOS

12

42% TOTAL CASOS PENDENTES 84% DAS EXECUÇÕES 94% CONGESTIONAMENTO DA JUSTIÇA

CNJ – 2016/ 2015 IMPACTO DA EXECUÇÃO FISCAL

DEFICIÊNCIAS DO ATUAL MODELO ADMINISTRATIVO

• Duplicidade de julgamentos – A + J

• Imparcialidade deficiente – VOTO QUALIDADE

• Alteração da jurisprudência - INSEGURANÇA

• Primeira instância administrativa -DRJ - FISCO

• Argumento econômico – PERDA ARRECADAÇÃO

• Demora no julgamento – ex: Restituição – 4 anos

• Interpretação pro-fisco (viola 112 CTN)

• Disparidade de remuneração dos julgadores (Fisco e Contribuinte)

• Indicação de julgadores pelas Confederações

• Bônus da eficiência – participação no resultado

13

MAIS AÇÕES JUDICIAIS

MS Restituição – 4 anos (pagar, corrigir)

INADMISSIBILIDADE DE • Embargos

• Recursos especiais

• MS BÔNUS EFICIÊNCIA

• Hoje IRDR – TRF 1

• OAB ADI STF

• Repercussão geral – RE 835.291 – Lewandowski

• VOTO QUALIDADE

• MS liminares – OAB ADI

14

FIM DO MODELO HOJE EXISTENTE

ESGOTAMENTO

15

PROPOSTAS EM TRAMITAÇÃO NO CONGRESSO NACIONAL

CONTENCIOSO ADMINISTRATIVO

CONTENCIOSO TRIBUTÁRIO

PROJETO DE LEI nº 6064 de 2016

Deputado Carlos Bezerra Altera Decreto nº 70.235/1972

Presidentes das Turmas e Câmaras do CARF serão representantes da Fazenda

Vice-Presidentes serão representantes dos contribuintes

Em caso de EMPATE nas deliberações aplica-se a interpretação mais favorável

ao contribuinte, podendo a PFN ingressar com ação judicial definitiva

16

PROJETO DE DECRETO LEGISLATIVO

Nº 56 DE 2015 Deputado Luiz Carlos Hauly

Art. 1º Ficam sustados os efeitos dos arts. 25, ii e seus parágrafos, bem como o art. 26, o art. 33 e o parágrafo único, o art. 35, os artigos 37 até 42, os artigos 66 e 67, todos do Decreto nº 70.235, de 06 de março de 1972, e os artigos 3º e 4º da Lei nº 8.748, de 9 de dezembro de 1993

Extingue a segunda instância do CARF

Mantém a primeira instância – as DRJs

17

PROPOSTA DE EMENDA À

CONSTITUIÇÃO – PEC Nº 112/2015

Lei complementar regular PAT: federal, estadual e municipal (art.146 CTN)

Altera:

• Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá ....e, também, ao seguinte:

• Os órgãos do contencioso fiscal serão integrados por bacharéis em direito, mínimo 30 anos e 5 anos de atividade jurídica na área tributária, aprovados em CONCURSO PÚBLICO de provas e títulos, vitaliciedade e com membro do ministério público (fiscal da lei)

18

PROPOSTA DE EMENDA À

CONSTITUIÇÃO – PEC Nº 112/2015

• Art. 108. Compete aos Tribunais Regionais Federais - TRF:

• II – julgar em grau de recurso

• b) pedidos de revisão formulados pela parte vencida no âmbito administrativo, do contencioso administrativo fiscal federal ficando suspensa a exigibilidade do crédito tributário até o trânsito em julgado

19

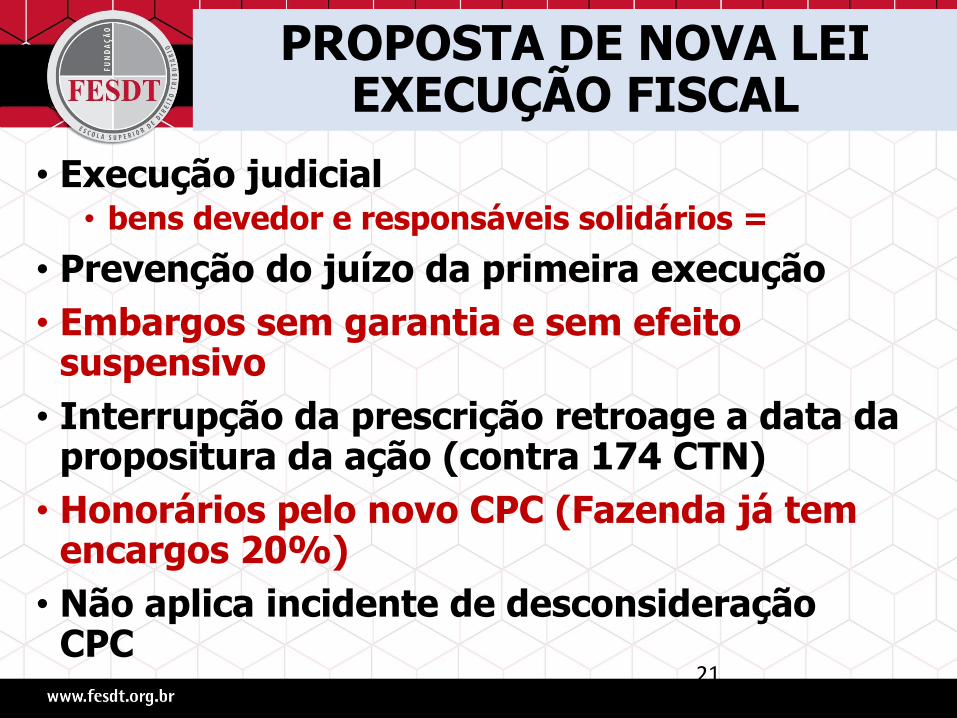

PROPOSTA DE NOVA LEI EXECUÇÃO FISCAL

• Inscrição e cobrança administrativa da Dívida Ativa

• Inscrito débito notifica para pagar, ´parcelar ou dar garantia (depósito, fiança, seguro-garantia)

• Amplia hipóteses de responsabilidade – leis trabalhista, cível, empresarial

20

PROPOSTA DE NOVA LEI EXECUÇÃO FISCAL

• Execução judicial • bens devedor e responsáveis solidários =

• Prevenção do juízo da primeira execução

• Embargos sem garantia e sem efeito suspensivo

• Interrupção da prescrição retroage a data da propositura da ação (contra 174 CTN)

• Honorários pelo novo CPC (Fazenda já tem encargos 20%)

• Não aplica incidente de desconsideração CPC

21

22

PROCESSO TRIBUTÁRIO

EXAURIDO MODELO ATUAL (1934)

REMENDOS NÃO RESOLVEM

• EFICIENTE ? NÃO

• ÁGIL ? NÃO

• GARANTIA PARTES ? NÃO

• EQUILÍBRIO PARTES ? NÃO

• IMPARCIALIDADE ????

O QUE FAZER?

• CÓDIGO DE PROCESSO TRIBUTÁRIO

• RECUPERAÇÃO FISCAL (RJ)

• ACORDOS ENTRE FISCO E CONTRIBUINTE

• DAÇÃO EM PAGAMENTO

• PARCELAMENTOS DE DÉBITOS (faturamento)

• RAPIDEZ NAS COMPENSAÇÕES/RESTITUIÇÕES

• LEGISLAÇÃO CONFIÁVEL E SIMPLIFICAÇÃO

• ESTABILIDADE DA LEI E DAS INTERPRETAÇÕES

• BOA FÉ E CONFIANÇA LEGÍTIMA F e C

23

MARY ELBE QUEIROZ - [email protected] www.queirozadv.com.br

Advogada – Sócia de QUEIROZ ADVOGADOS ASSOCIADOS

Pós–Doutoramento em Direito Tributário. Faculdade de Direito – Universidade de Lisboa

Doutora em Direito Tributário (PUC/SP) e Mestre em Direito Público (UFPE).

Pós-Graduação em Direito Tributário – Universidade de Salamanca - Espanha e

Universidade Austral - Argentina.

Presidente do IPET - Recife/PE.

Membro Titular Imortal da Academia Brasileira de Ciências Econômicas, Políticas e

Sociais - ANE.

Membro do Conselho Superior de Assuntos Jurídicos e Legislativos da FIESP –CONJUR

Membro da Comissão Permanente de Revisão e Simplificação da Legislação Tributária

do Estado de Minas Gerais.

Membro da Comissão de Juristas criada pelo Senado para Estudos Desburocratização.

Coordenadora do curso de pós-graduação do IBET/SP – Recife-PE.

Professora de cursos de pós-graduação: IBET/SP, IDP-DF..

Autora dos livros: Planejamento tributário. Imposto sobre a Renda e Proventos de

Qualquer Natureza. Do Lançamento Tributário – Execução e Controle. Tributação das

Pessoas Jurídicas – Comentários ao Regulamento do Imposto de Renda/1994.

Autora de artigos publicados em revistas e livros e palestrante em vários congressos e

seminários no Brasil e exterior.