Apresentação do PowerPoint - igepp.com.br · estabelecimento de metas, identificação de...

171

COSO

Transcript of Apresentação do PowerPoint - igepp.com.br · estabelecimento de metas, identificação de...

COSO

O que é?

Comitê das Organizações Patrocinadoras, da Comissão Nacional sobre

Fraudes em Relatórios Financeiros.

Objetivo

Visa o aperfeiçoamento da qualidade de relatórios financeiros por meio de

éticas profissionais, implementação de controles internos e governança

corporativa.

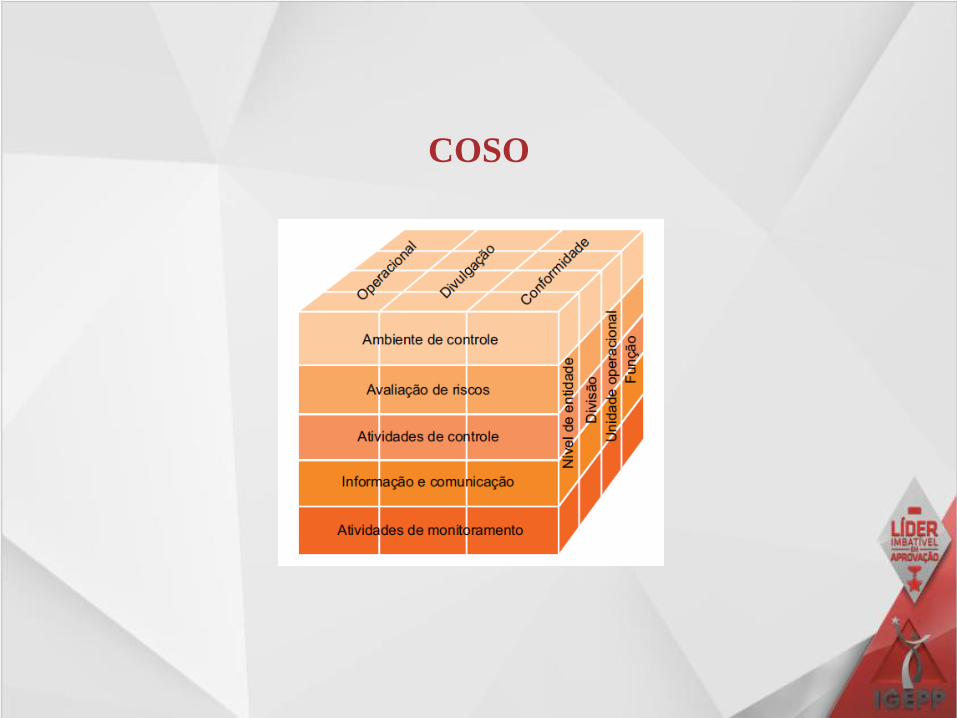

COSO

Processo conduzido pela estrutura de governança, administração e outros

profissionais da entidade, e desenvolvido para proporcionar segurança

razoável com respeito à realização dos objetivos relacionados a operações,

divulgação e conformidade.

Objetivos:

Operacional: eficácia e eficiência das operações da entidade.

Divulgação: divulgações financeiras e não financeiras.

Conformidade: cumprimento de leis e regulamentações.

COSO

COSO

Ambiente de Controle

Segundo o IIA, o Ambiente de Controle representa “as atitudes e ações do

Conselho e da Administração em relação à importância dos controles

dentro da organização, definindo o tom da organização”.

O ambiente de controle deve demonstrar o grau e comprometimento em

todos os níveis da administração, com a qualidade do controle interno

em seu conjunto.

COSO

Ambiente de Controle

É o principal componente e os fatores relacionados ao ambiente de controle

incluem, dentre outros:

- integridade e valores éticos;

- competência das pessoas da entidade;

- estilo operacional da organização;

- aspectos relacionados com a gestão; e

- forma de atribuição da autoridade e responsabilidade.

COSO

Princípios

A organização demonstra compromisso com a integridade e valores éticos.

O Conselho demonstra independência da administração e fiscaliza o

desenvolvimento e a performance do controle interno.

A administração estabelece, em conjunto com o Conselho, estruturas,

linhas de reporte e autoridades e responsabilidade apropriadas ao

alcance dos objetivos.

A organização demonstra comprometimento em atrair, desenvolver e reter

indivíduos competentes em linha com os seus objetivos.

A organização mantém indivíduos responsáveis pelo controle interno que

assegurem o alcance dos objetivos.

COSO

Avaliação de Riscos

A organização deve estar consciente dos riscos relevantes que envolvem o

negócio, bem como deve gerenciar esses riscos de forma que os objetivos

estratégicos não venham a ser prejudicados. Assim, é pré requisito o

estabelecimento, pela Organização, de objetivos estratégicos alinhados a

sua Missão e Visão, para que ela opere de forma conjunta e organizada.

Podemos definir risco como evento futuro e incerto (ou seja, ainda não

ocorreu, e nem há certeza de que irá ocorrer) que, caso ocorra, pode

impactar negativamente o alcance dos objetivos da organização.

COSO

Princípios

A organização especifica objetivos com suficiente clareza para

possibilitar a identificação e avaliação dos riscos relacionados aos

objetivos.

A organização identifica os riscos ao alcance de seus objetivos e analisa

os riscos, de forma a determinar como esses podem ser gerenciados.

A organização considera o potencial de fraude na avaliação dos riscos

ao alcance dos objetivos.

A organização identifica e avalia alterações que podem impactar

significativamente o sistema de controle interno.

COSO

Atividades de Controle

As Atividades de Controle geralmente estão expressas em politicas e

procedimentos de controle, que devem ser estabelecidos e aplicados para

auxiliar e assegurar que ações identificadas pela Administração, como

necessárias para tratar os riscos relacionados ao cumprimento dos objetivos

da Organização, sejam realizadas de forma eficaz.

As atividades de controle estão comumente voltadas para três categorias de

riscos: de processo ou operacionais; de registros; e de conformidade.

Assim, as atividades de controle contribuem para assegurar que:

COSO

Atividades de Controle

os objetivos sejam alcançados;

as diretrizes administrativas sejam cumpridas; e

as ações necessárias para gerenciar os riscos com vistas à

consecução dos objetivos da entidade estejam sendo implementadas.

As Atividades de Controle, se estabelecidas de forma tempestiva e

adequada, podem vir a prevenir ou administrar os riscos inerentes ou em

potencial da entidade. Não são exclusividade de determinada área da

organização, sendo realizadas em todos os níveis.

COSO

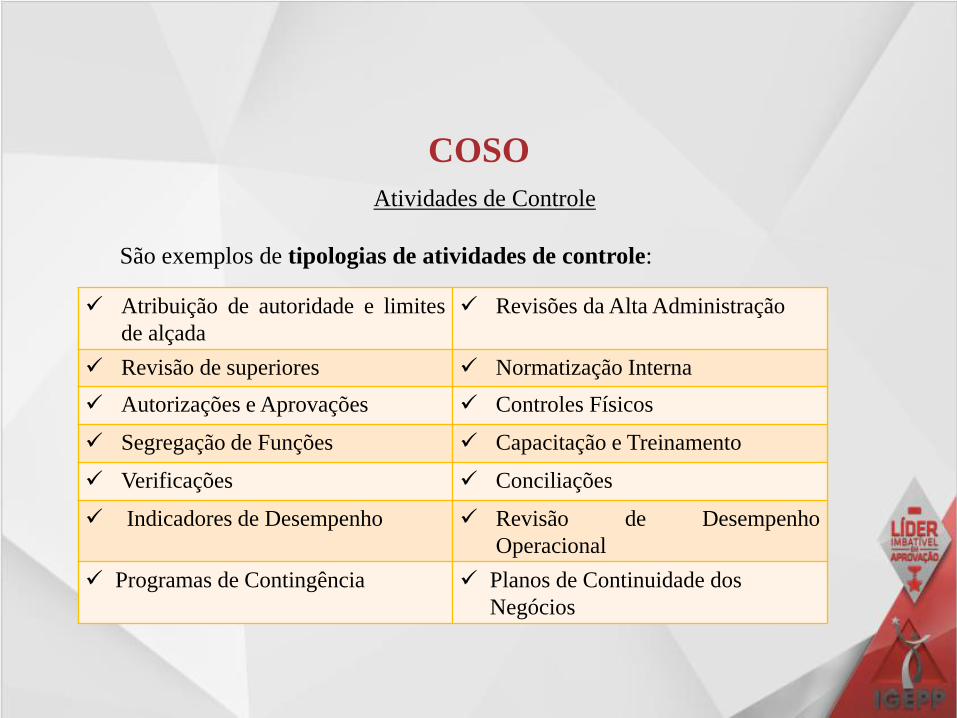

Atividades de Controle

São exemplos de tipologias de atividades de controle:

COSO

Atribuição de autoridade e limites

de alçada

Revisões da Alta Administração

Revisão de superiores Normatização Interna

Autorizações e Aprovações Controles Físicos

Segregação de Funções Capacitação e Treinamento

Verificações Conciliações

Indicadores de Desempenho Revisão de Desempenho

Operacional

Programas de Contingência Planos de Continuidade dos

Negócios

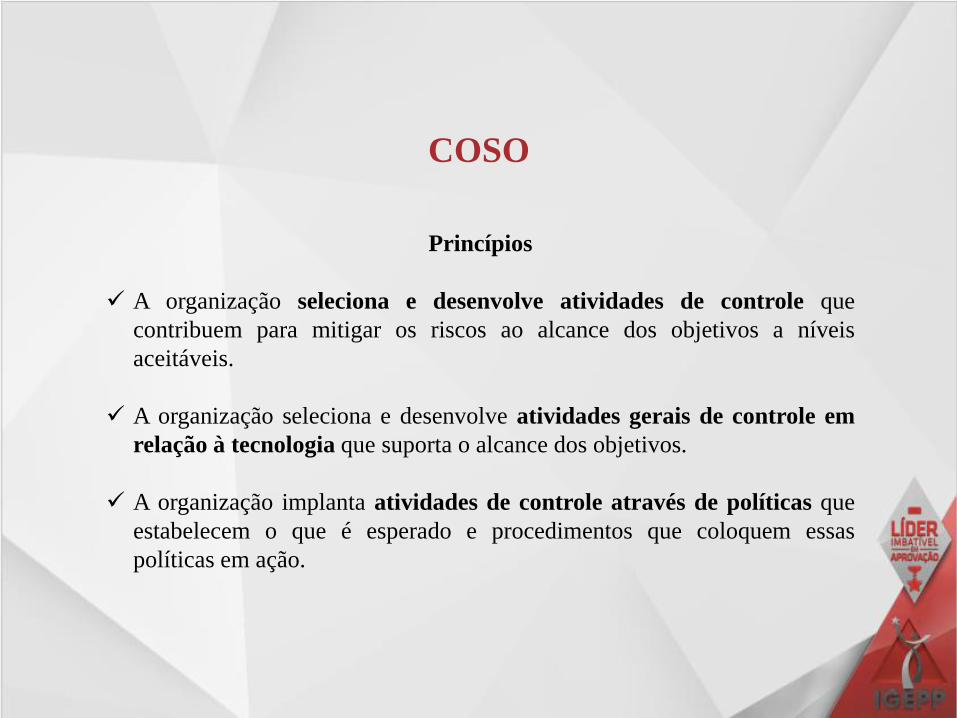

Princípios

A organização seleciona e desenvolve atividades de controle que

contribuem para mitigar os riscos ao alcance dos objetivos a níveis

aceitáveis.

A organização seleciona e desenvolve atividades gerais de controle em

relação à tecnologia que suporta o alcance dos objetivos.

A organização implanta atividades de controle através de políticas que

estabelecem o que é esperado e procedimentos que coloquem essas

políticas em ação.

COSO

Informação e Comunicação

Abrangem informações e sistemas de comunicação, permitindo que as

pessoas da Organização coletem e troquem informações necessárias para

conduzir, gerenciar e controlar suas operações.

Importante que toda a informação relevante, relacionada aos objetivos –

riscos - controles, sejam capturadas e comunicadas por toda a Organização.

A Organização também deve possuir mecanismos para coletar informações

do ambiente externo que possam afetá-la, e deve transmitir externamente

aquelas que sejam relevantes aos stakeholders, inclusive à sociedade, que,

no caso das organizações públicas, pode ser considerada a principal parte

interessada.

COSO

Informação e Comunicação

A comunicação deverá ser oportuna e adequada, além de abordar aspectos

financeiros, econômicos, operacionais e estratégicos.

Deve ser entendida como um canal que movimenta as informações em

todas as direções – dos superiores aos subordinados, e vice-versa – pois

determinados assuntos são mais bem visualizados pelos integrantes dos

níveis mais subordinados.

COSO

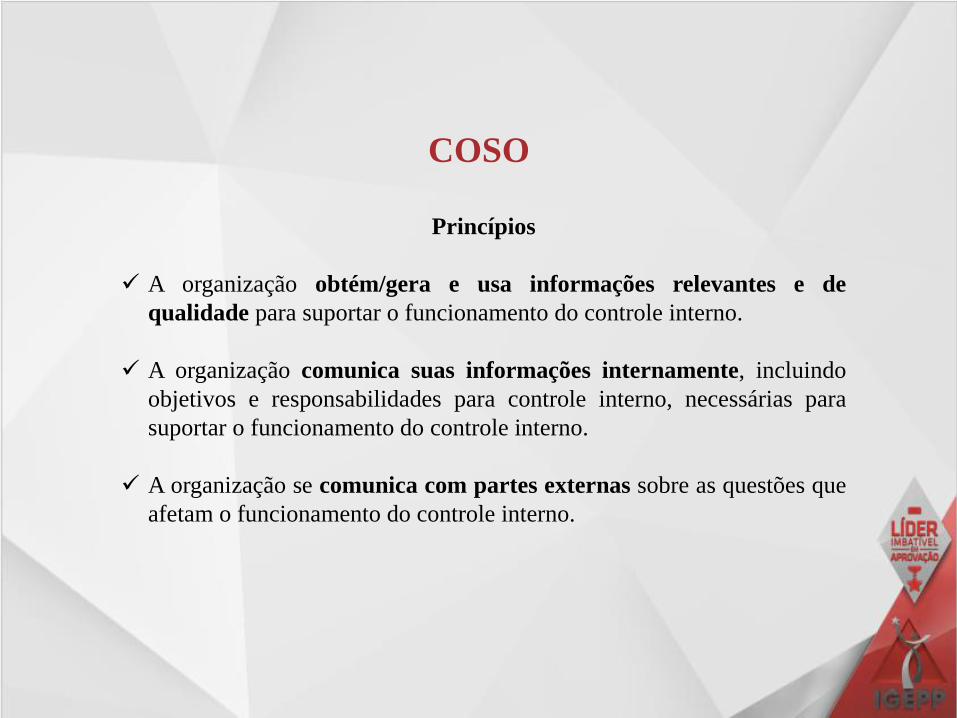

Princípios

A organização obtém/gera e usa informações relevantes e de

qualidade para suportar o funcionamento do controle interno.

A organização comunica suas informações internamente, incluindo

objetivos e responsabilidades para controle interno, necessárias para

suportar o funcionamento do controle interno.

A organização se comunica com partes externas sobre as questões que

afetam o funcionamento do controle interno.

COSO

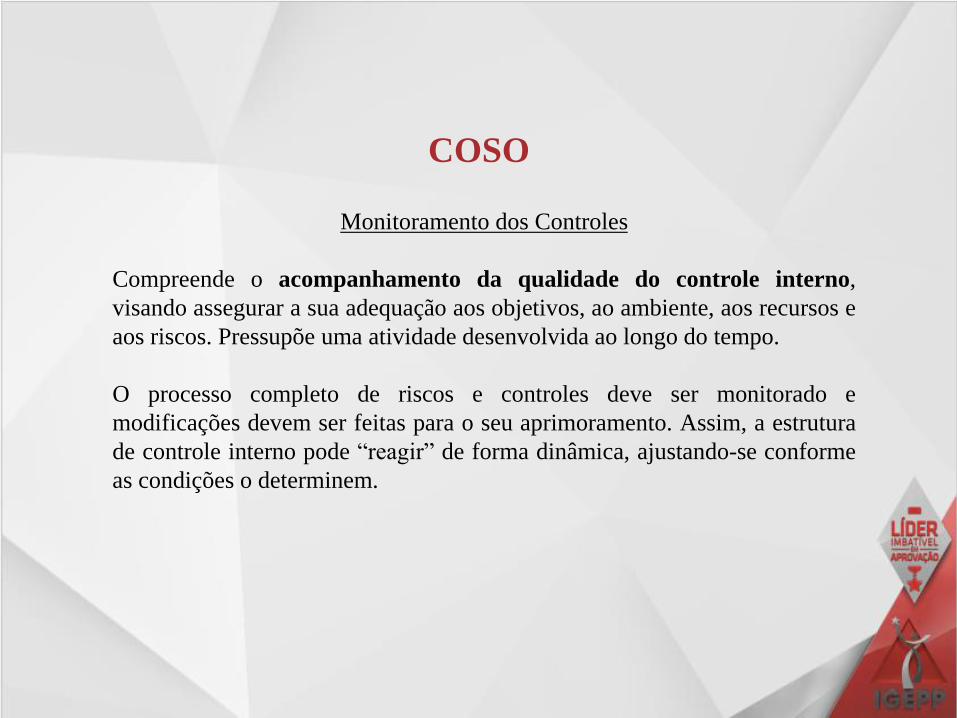

Monitoramento dos Controles

Compreende o acompanhamento da qualidade do controle interno,

visando assegurar a sua adequação aos objetivos, ao ambiente, aos recursos e

aos riscos. Pressupõe uma atividade desenvolvida ao longo do tempo.

O processo completo de riscos e controles deve ser monitorado e

modificações devem ser feitas para o seu aprimoramento. Assim, a estrutura

de controle interno pode “reagir” de forma dinâmica, ajustando-se conforme

as condições o determinem.

COSO

Monitoramento dos Controles

O monitoramento pode ser realizado por meio de:

Atividades contínuas;

Avaliações independentes (por exemplo, auditorias internas e

externas); e

Auto avaliações.

As atividades contínuas são incorporadas as demais atividades normais da

Organização e as avaliações independentes garantem a eficácia do

gerenciamento dos riscos ao longo do tempo. Modernamente também são

utilizadas as auto avaliações, processo que pode ter um grande auxilio dos

auditores.

COSO

Monitoramento dos Controles

Diferentemente das Atividades de Controle, que são concebidas para dar

cumprimento aos processos e políticas da Organização e visam tratar os riscos,

as de monitoramento objetivam identificar fragilidades e possibilidades de

melhorias.

COSO

Princípios

A organização seleciona, desenvolve e realiza avaliações para assegurar se

os componentes do controle interno estão presentes e funcionando.

A organização avalia e comunica deficiências de controle interno

tempestivamente para as partes responsáveis por adotar ações corretivas,

incluindo a alta administração e o Conselho, quando apropriado.

COSO

21

Controle Interno é o processo conduzido pela estrutura de governança, administração

e outros profissionais da entidade, e desenvolvido para proporcionar segurança

razoável com respeito à realização dos objetivos relacionados a operações, divulgação

e conformidade.

Objetivos:

Operacional: eficácia e eficiência das operações da entidade.

Divulgação: divulgações financeiras e não financeiras.

Conformidade: cumprimento de leis e regulamentações.

RESUMÃO

22

• Dá o “ritmo” da organização, influenciando a consciência de controle das pessoas que nela trabalham. Base dos demais componentes.

Ambiente de Controle

• Identificação e análise dos riscos relevantes para a consecução dos objetivos.

Avaliação de Riscos

• Políticas e procedimentos para assegurar que as diretrizes sejam seguidas.

Atividades de Controle

• Identificação, captura e troca de informações.

Informação e Comunicação

• Processo que avalia a qualidade do desempenho dos controles internos.

Monitoramento

RESUMÃO

EXERCÍCIOS - ESAF

1 - (ESAF / SEFAZ-RN / 2005) - São componentes inter-relacionados

de controles internos, exceto o(a):

a) ambiente de controle.

b) avaliação de risco.

c) atividades de controle.

d) método de custos.

e) monitoração.

EXERCÍCIOS - FCC

1 - (FCC/TJ PI/2015) - Uma entidade fez a opção de implantar seu

sistema de controle interno a partir da Estrutura Integrada de

Controle Interno proposta pelo COSO. A Estrutura proposta pelo

COSO se desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle Interno.

Dentre as iniciativas da entidade, está a criação de um plano para

desenvolvimento e retenção de talentos humanos. Essa iniciativa está

em consonância com o componente:

(A) ambiente de controle;

(B) atividades de controle;

(C) avaliação de riscos;

(D) informação e comunicação;

(E) monitoramento.

2 - (FCC/CGM-São Luís/2015) - Um dos elementos essenciais que

compõem a rotina do Auditor Interno são os riscos de auditoria, que

devem ser tratados na fase de planejamento. Uma das ferramentas de

controle interno mais modernas no trato desse tipo de risco é

denominada:

A) modelo COSO.

B) comparativo de riscos.

C) auditoria de riscos.

D) estratégia de antecipação de riscos.

E) auditoria de resultado.

3 - (FCC/TRT-13ªRegião/2014) - A referência mundial para sistemas de

controle interno é o Modelo The Committee of Sponsoring

Organizations of the Treadway Commission − COSO, que traz

especificações relacionadas a uma:

(A) estrutura voltada para a gestão de riscos.

(B) padronização de papéis de trabalho.

(C) metodologia de circularização de informações de acesso restrito.

(D) metodologia de processamento digital de dados.

(E) padronização de técnicas de amostragem.

4 - (FCC/TCE-RS/2014) - O Modelo The Committee of Sponsoring

Organizations of the Treadway Commission − COSO é mecanismo de

auditoria que tem como foco os riscos corporativos. Dentre os componentes

do COSO 1 estão: a definição de uma filosofia de tratamento dos riscos e a

observação do sistema de controle interno. Esses componentes são

denominados, respectivamente;

(A) monitoramento e ambiente de controle.

(B) atividade de controle e monitoramento.

(C) ambiente de controle e identificação de riscos.

(D) identificação de riscos e avaliação de riscos.

(E) ambiente de controle e monitoramento.

EXERCÍCIOS - FGV

1 - (FGV/TCM-SP/2015) - O Comitê das Organizações Patrocinadoras da

Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo

amplamente aceito para o estabelecimento de controles internos denominado

“Controle Interno – Estrutura Integrada” – aplicável a entidades de grande,

médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público –,

que ficou popularmente conhecido como COSO I. Segundo esse modelo, controle

interno:

(A) é um processo de trabalho que deve ficar a cargo da unidade de auditoria interna

de cada entidade;

(B) é um processo conduzido pela estrutura de governança, pela administração e por

pessoas da organização;

(C) é um processo que consiste de tarefas que devem ser realizadas ao menos uma vez

em cada exercício financeiro;

(D) visa proporcionar certeza de que os objetivos da entidade serão alcançados;

(E) não auxilia a organização a prever eventos externos que possam afetar

negativamente o alcance de seus objetivos.

EXERCÍCIOS - OUTROS

1 - (FUNDATEC / CAGE-RS / 2014) – Ambiente de Controle, estabelecimento de metas, identificação de problemas, avaliação de risco, atividades de controle, informação, comunicação e monitoramento são as oito dimensões do modelo internacional que serve de parâmetro para a auditoria na avaliação da estrutura de controles internos. Assim, esse modelo denomina-se:

a) COSO – Committee of Sponsoring Organizations of the Treadway Comission

b) COBIT – Control Objectives for Information and Related Technology

c) SOX – Sarbanes-Oxley

d) SEC – Security Exchange Comission

e) AICPA – American Institute of Certified Public Accountants

2 - (CESGRANRIO/Petrobrás/2008) - A metodologia estabelecida pelo

COSO (Committee of Sponsoring Organizations of the Treadway

Commission) foi concebida com a finalidade de auxiliar na gestão

empresarial, estabelecendo um padrão de melhores práticas de

controles internos. Os cinco componentes básicos definidos pelo COSO

(1a Edição) devem estar alinhados para atender os objetivos ligados a:

A) produtividade operacional, transparência e confiabilidade dos relatórios

gerenciais e melhoria no ambiente de controle.

B) eficiência no processo de gestão de riscos, capacitação operacional e

transparência da alta administração.

(CESGRANRIO/Petrobrás/2008)

C) conformidade legal (compliance), eficiência na avaliação de riscos e

transparência na comunicação interna.

D) eficácia e eficiência das operações, confiabilidade nas demonstrações

financeiras e cumprimento de leis e normas (compliance).

E) confiabilidade no ambiente de controle interno, capacitação e

treinamento de pessoal e agilidade nos fluxos e processos internos.

EXERCÍCIOS - CESPE

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

1 - (CESPE/MPU/2015) - A salvaguarda dos ativos da entidade para evitar

perdas ou uso prejudicial dos recursos é um objetivo da atuação do

controle interno, sendo o componente relacionado ao ambiente de controle

primordial na definição dos riscos para evitar ocorrências indesejáveis.

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

2 - (CESPE/MPU/2015) - O sistema de controle interno de uma

organização empresarial é uma combinação de políticas e procedimentos

operacionais mantidos para a proteção dos ativos da entidade, devendo

esse sistema ser estabelecido pelos proprietários, controladores ou

administradores.

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

3 - (CESPE/MPU/2015) - De acordo com as diretrizes de controle interno

definidas pelo COSO (Committee of Sponsoring Organization), constituem

componentes inter-relacionados não somente o ambiente de controle, a

avaliação de riscos, informação e comunicação, mas também o

monitoramento.

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

4 - (CESPE/MPU/2015) - O objetivo do aperfeiçoamento do sistema de

controles internos das entidades é eliminar de vez os riscos operacionais.

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

5 - (CESPE/MPU/2015) - Um efetivo ambiente de controle é

influenciado por fatores intangíveis, entre os quais se destacam os

valores éticos das pessoas nele inseridas.

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

6 - (CESPE/MPU/2015) - A alta administração, que exerce a função de

governança da entidade, é responsável pela definição de um adequado

ambiente de controle, que independe da atuação da auditoria interna ou

externa.

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

7 - (CESPE/MPU/2015) - Independentemente da existência de uma área

específica de gestão de riscos, a auditoria interna é organizada com a função

de assegurar o cumprimento dos objetivos do negócio e o gerenciamento de

riscos.

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

8 - (CESPE/MPU/2015) - Embora o ambiente de controle da organização

seja formado por pessoas cujas experiências e habilidades técnicas recebem

influência do próprio ambiente de trabalho, a cultura organizacional não

pode influenciar os padrões de controles internos definidos.

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

9 - (CESPE/MPU/2015) - Uma adequada avaliação de riscos pressupõe

estudo dos acontecimentos já vivenciados pela organização para a correta

definição de seus objetivos, uma vez que a ocorrência de eventos futuros

incertos não é administrável.

Acerca de atividades de controle e avaliação de riscos, julgue os seguintes

itens.

10 - (CESPE/MPU/2015) - Na atividade de controle, lidar com o risco é

tratar de algo intangível, porém passível de ser quantificado.

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

11 - (CESPE/MPU/2015) - Verificação, análise técnica, segregação e

rodízio de funções são princípios primários que regem o sistema de controle

interno.

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

12 - (CESPE/MPU/2015) - Resultante da atividade corretiva de agentes

sobre um processo de licitação pública, uma atividade de controle pode ser

realizada por meio de análise técnica que produza um relatório, um

parecer ou um laudo.

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

13 - (CESPE/MPU/2015) - A atuação de gerentes e auditores internos e

externos, bem como a realização de seminários fazem parte das atividades

de monitoramento contínuo das operações objeto dos sistemas de controle

interno.

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

14 - (CESPE/MPU/2015) - Os sistemas de informação e comunicação

internos de uma organização precisam ser pré-estabelecidos e formais,

sendo inadmissíveis as informalidades na identificação de riscos.

15 - (CESPE/BACEN/2013) - Entre os elementos do processo de controle

interno inclui-se a atividade de controle, que pode ser voltada tanto para a

prevenção quanto para a detecção. A execução a tempo e de maneira

adequada da atividade de controle permite a redução ou administração de

riscos.

16 - (CESPE / TELEBRAS / 2013) - No modelo COSO, a avaliação de

riscos é um dos componentes essenciais de um sistema de controle

interno efetivo. Com base nessa informação, julgue os itens subsecutivos.

Um controle interno efetivo pressupõe a existência de mecanismos que

antecipem, identifiquem e permitam reagir a eventos que possam afetar o

alcance dos objetivos da entidade.

17 - (CESPE / TELEBRAS / 2013) - No modelo COSO, a avaliação de

riscos é um dos componentes essenciais de um sistema de controle

interno efetivo. Com base nessa informação, julgue os itens subsecutivos.

A avaliação de riscos baseia-se nos objetivos operacionais, de confiabilidade

das informações e de conformidade com leis, regulamentos e normas.

18 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Um dos requisitos do componente informação e comunicação é assegurar que

os sistemas informatizados sejam periodicamente revisados, atualizados e

validados, para garantir a produção de informações adequadas e confiáveis.

19 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

As entidades devem ser capazes de identificar, capturar, tratar e comunicar,

tempestivamente, as informações necessárias ao cumprimento de suas

responsabilidades aos entes envolvidos.

20 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

A avaliação do controle interno é uma atribuição exclusiva da unidade de

auditoria interna da entidade ou dos auditores independentes contratados

para esse fim.

21 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Com o intuito de proteger as informações de caráter sigiloso da entidade, as

informações sobre planos, ambiente de controle, riscos, atividades de

controle e desempenho são restritas à alta administração.

22 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Técnicas de checklists, questionários e fluxogramas correspondem a

metodologias de avaliação do controle interno.

23 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Para assegurar que o sistema de controle interno seja efetivo, as instituições

devem implementar ações de monitoramento.

24 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Empresas em que os sistemas ou métodos de processamento de dados são

sofisticados e informatizados alcançam efetivo controle interno, devido à

menor interferência de pessoas nesse controle.

25 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Sistemas de controle interno estruturados e gerenciados de maneira adequada

proporcionam ao gestor a certeza de que todos os objetivos e metas da

empresa serão alcançados.

26 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Sistemas de controle eficazes e eficientes reduzem a probabilidade de que os

riscos avaliados necessitem ser mitigados posteriormente.

27 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

O sistema de monitoramento proposto pelo COSO (Committee of Sponsoring

Organizations of the Treadway Commission) fundamenta-se no princípio

segundo o qual as avaliações sempre devem ser efetuadas por consultores

externos independentes.

28 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

A comunicação interna, considerada um dos objetivos do controle interno, é o

meio pelo qual a informação é disseminada por toda a organização.

29 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

Ao realizar o monitoramento do processo e as modificações necessárias, o

sistema reage de forma dinâmica, mudando quando as condições o permitem.

30 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria eficácia e eficiência das operações objetiva organizar os processos

internos para a obtenção do menor custo.

31 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria informação e comunicação relaciona-se à confiabilidade dos

relatórios e das demonstrações financeiras publicadas.

32 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

Dado que, em princípio, as categorias são independentes e não podem ser

sobrepostas, o objetivo operacional não pode ser, também, objetivo de

comunicação ou de conformidade.

33 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria conformidade fundamenta-se no cumprimento de leis e

regulamentos pertinentes.

34 - (CESPE / TELEBRAS / 2013) - Com referência à estrutura

integrada de controle interno, regida pelo COSO (Committee of

Sponsoring Organizations), julgue os itens subsecutivos.

O termo controle interno significa, basicamente, a automação das rotinas

operacionais da entidade. Por meio dessa automação é obtida a redução de

custos, a redução da probabilidade de erros e o aprimoramento das

atividades desenvolvidas.

35 - (CESPE / TELEBRAS / 2013) - Com referência à estrutura

integrada de controle interno, regida pelo COSO (Committee of

Sponsoring Organizations), julgue os itens subsecutivos.

O controle interno é um processo que envolve toda a organização,

principalmente a alta administração.

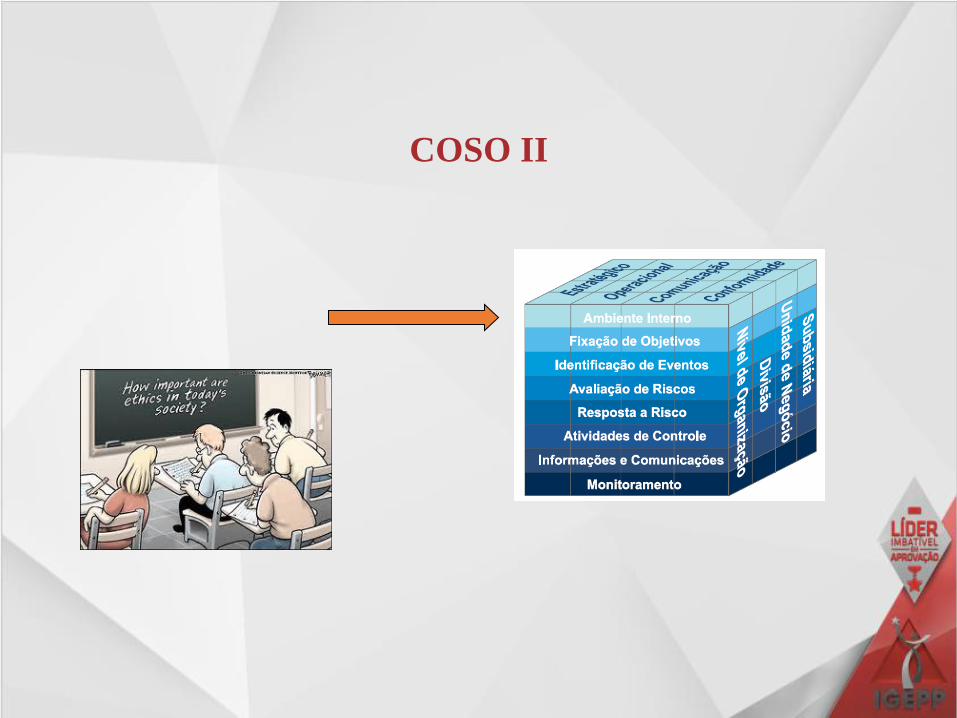

COSO II

“Gerenciamento de Riscos Corporativos – Estrutura

Integrada” O gerenciamento de riscos corporativos é um processo conduzido em uma organização pelo conselho de administração, diretoria e demais empregados, aplicado no estabelecimento de estratégias, formuladas para identificar em toda a organização eventos em potencial, capazes de afetá-la, e administrar os riscos de modo a mantê-los compatíveis com o apetite a risco da organização e possibilitar garantia razoável do cumprimento dos seus objetivos.

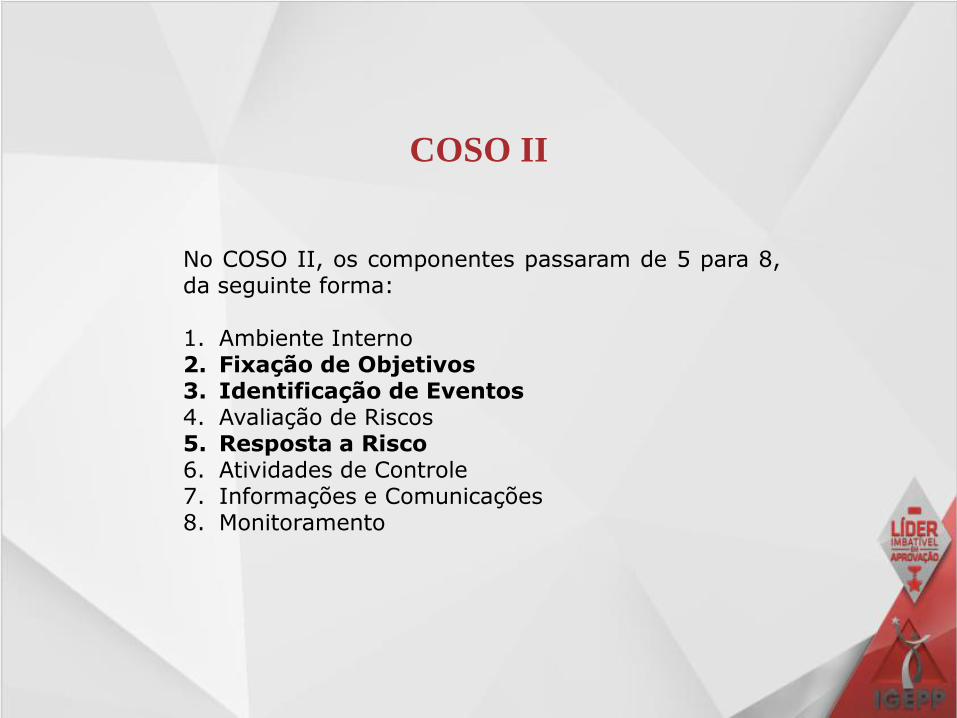

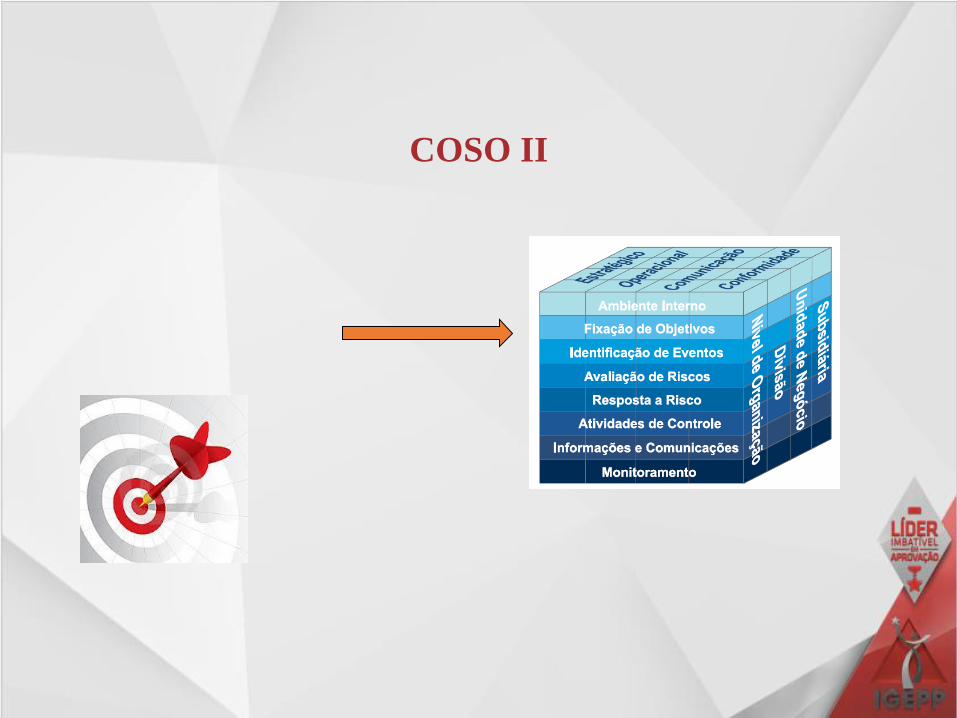

COSO II

No COSO II, os componentes passaram de 5 para 8, da seguinte forma: 1. Ambiente Interno 2. Fixação de Objetivos 3. Identificação de Eventos 4. Avaliação de Riscos 5. Resposta a Risco 6. Atividades de Controle 7. Informações e Comunicações 8. Monitoramento

COSO II

Categorias

Operacionais

Comunicação

Conformidade

Estratégicos

COSO II

Na estrutura de gerenciamento de riscos corporativos, orientada a fim de

alcançar os objetivos de uma organização, foi inserida mais uma

categoria, a estratégica. Dessa forma, no COSO II as 4 categorias são:

• Estratégicos: objetivos e metas alinhados à missão da entidade;

• Operacionais: utilização eficaz e eficiente dos recursos;

• Comunicação: confiabilidade dos relatórios;

• Conformidade: cumprimento das leis e regulamentos aplicáveis.

COSO II

COSO II

Filosofia de Gerenciamento de

Riscos

Atribuição de Autoridade e de

Responsabilidade

Apetite a risco Integridade e Valores Éticos

Comprometimento da Direção

Compromisso com a Competência

AMBIENTE INTERNO

COSO II

Definidos pela alta administração, devem ser divulgados a todos os componentes da organização, antes da identificação dos eventos que possam influenciar na consecução dos objetivos.

Os objetivos devem estar alinhados à missão da entidade e devem ser compatíveis com o apetite a riscos.

• Objetivos Estratégicos

• Objetivos Correlatos

• Apetite e Tolerância a risco

FIXAÇÃO DOS OBJETIVOS

Tolerância a riscos

Objetivo

Baixa

tolerância

a riscos

Alta

tolerância

a riscos

Tolerância a riscos representa o nível aceitável de variação em relação à

meta para o cumprimento de um objetivo específico.

COSO II

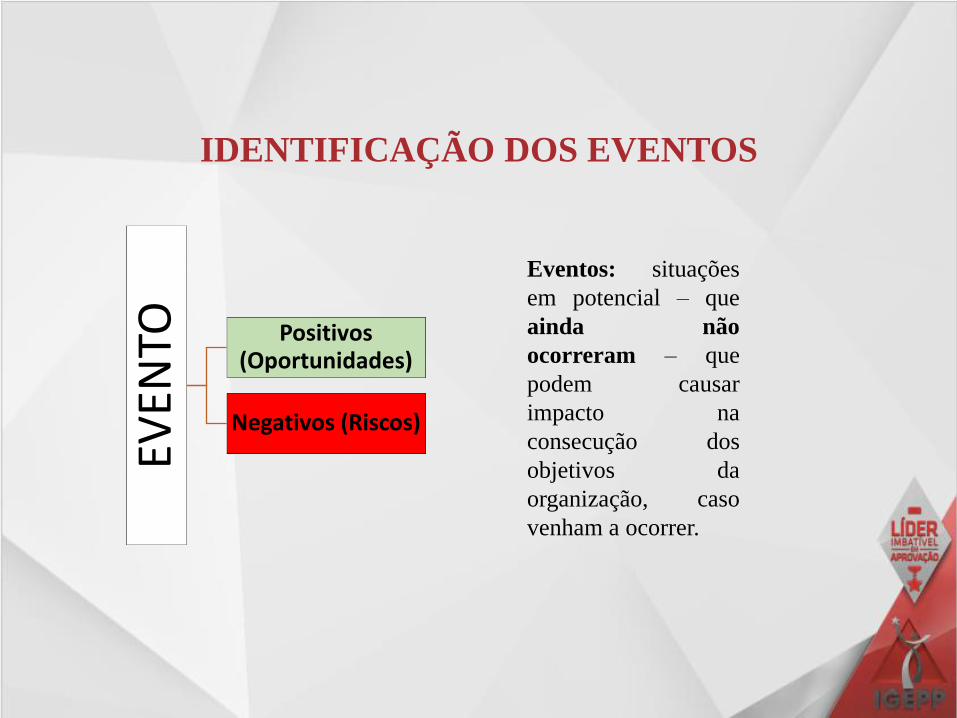

Eventos: situações

em potencial – que

ainda não

ocorreram – que

podem causar

impacto na

consecução dos

objetivos da

organização, caso

venham a ocorrer.

EVEN

TO

Positivos (Oportunidades)

Negativos (Riscos)

IDENTIFICAÇÃO DOS EVENTOS

Eventos Externos

Econômicos

Meio Ambiente

Sociais Políticos

Tecnológicos

EVENTOS EXTERNOS

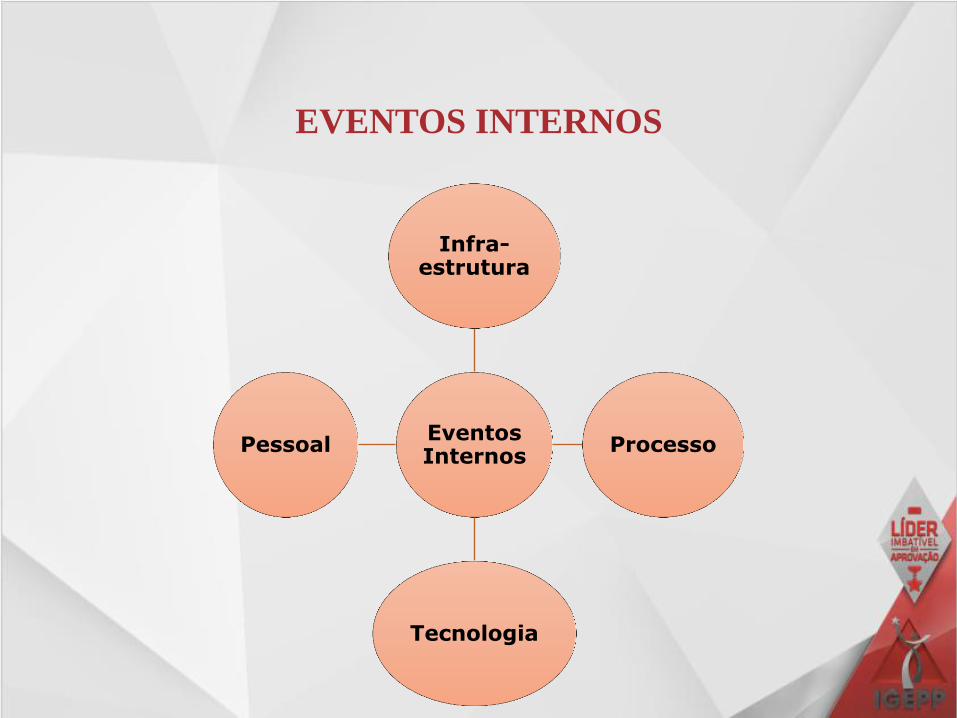

Eventos Internos

Infra-estrutura

Processo

Tecnologia

Pessoal

EVENTOS INTERNOS

S – Strengths (Forças)

W – Weaknesses (Fraquezas)

O – Opportunities (Oportunidades)

T – Threats (Ameaças)

I. Ambiente externo: oportunidades e ameaças

(SWOT)

II. Ambiente interno: pontos fortes e fracos (SWOT)

ANÁLISE DE SWOT

É a identificação e análise dos riscos relevantes para o alcance dos objetivos e metas da entidade, com vistas a dar a resposta apropriada.

Risco: evento futuro e incerto que, caso ocorra, pode impactar negativamente o alcance dos objetivos da organização.

Os riscos são analisados e mensurados considerando-se a sua probabilidade e o impacto como base para determinar o modo pelo qual deverão ser geridos.

AVALIAÇÃO DE RISCOS

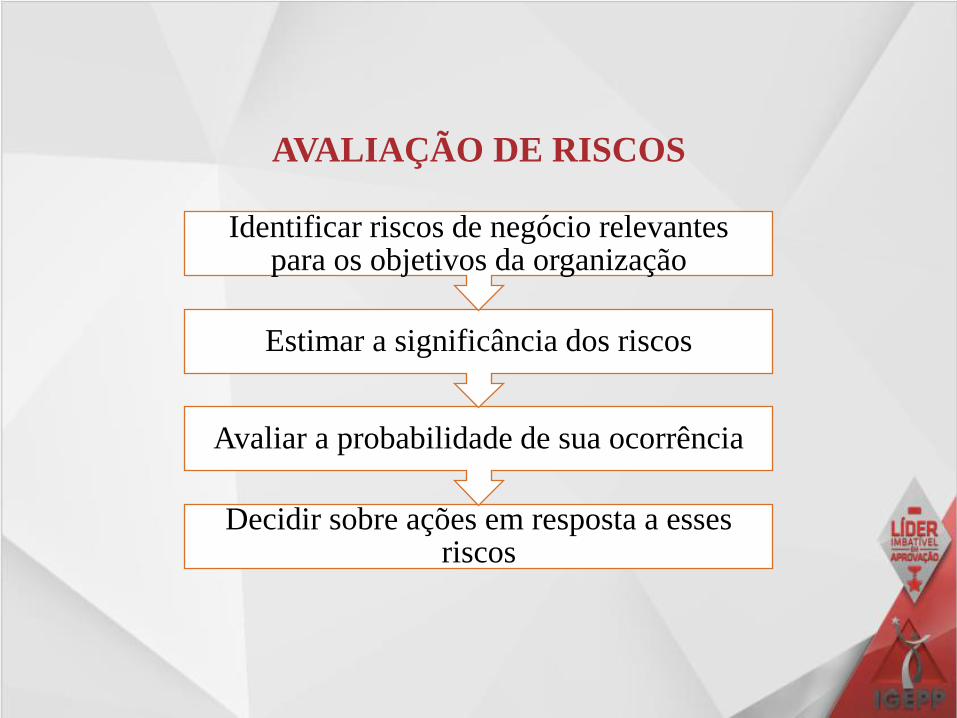

Decidir sobre ações em resposta a esses riscos

Avaliar a probabilidade de sua ocorrência

Estimar a significância dos riscos

Identificar riscos de negócio relevantes para os objetivos da organização

AVALIAÇÃO DE RISCOS

Os riscos são avaliados com base em suas características inerentes e residuais.

• Risco inerente é o risco que uma organização terá de enfrentar na falta de medidas que a administração possa adotar para alterar a probabilidade ou o impacto dos eventos.

• Risco residual é aquele que ainda permanece após a resposta da administração. A avaliação de riscos é aplicada primeiramente aos riscos inerentes.

AVALIAÇÃO DE RISCOS

Exemplo de avaliação de Riscos:

Um ganho certo de R$ 250,00 ou 25% de chance de ganhar R$ 1.000,00, e 75% de chance de não ganhar nada.

Um prejuízo certo de R$ 750,00, ou 75% de chance de perder R$ 1.000,00 e 25% de chance de não perder nada.

Segundo a Teoria das Expectativas, as pessoas não desejam colocar em risco o que já tem ou pensam que podem ter, mas apresentam maior tolerância a riscos quando podem minimizar prejuízos.

AVALIAÇÃO DE RISCOS

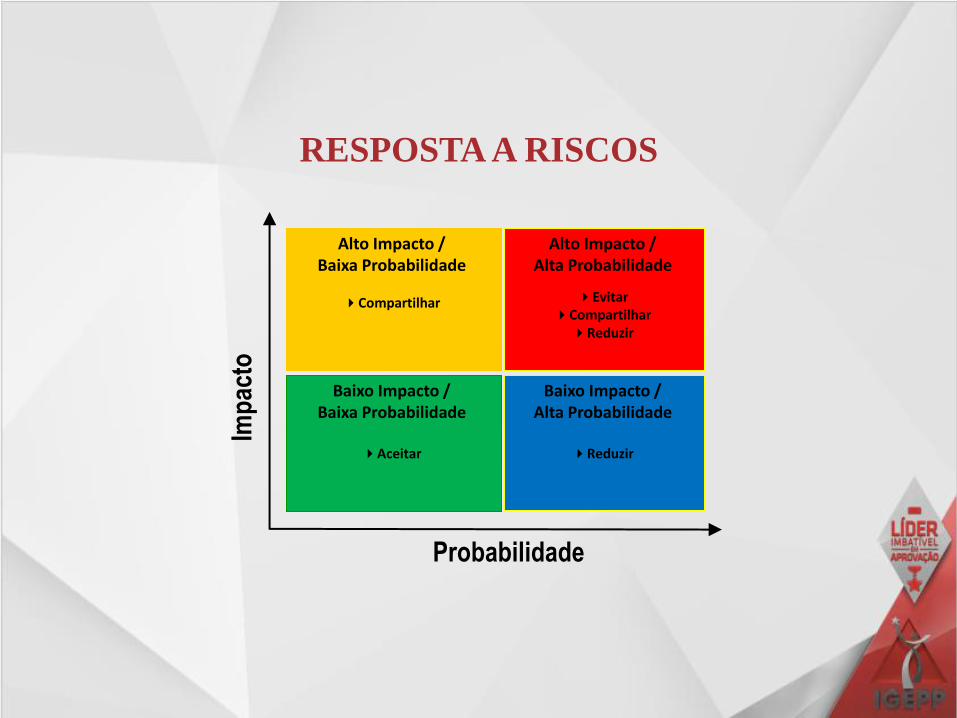

Após a avaliação dos riscos, a Administração determina como responderá aos riscos.

As respostas incluem evitar, reduzir, compartilhar ou aceitar os riscos.

Identifica as oportunidades e chega a uma visão de toda organização – visão de portfólio, determinando se os riscos residuais gerais são compatíveis com o apetite a riscos da organização.

RESPOSTA A RISCOS

Evitar • Suspensão das atividades.

Reduzir

• Adoção de procedimentos de controle para minimizar a probabilidade e/ou o impacto do risco.

Compartilhar

• Redução da probabilidade ou do impacto.

Aceitar • Não adotar medidas

mitigadoras.

RESPOSTA A RISCOS

Alto Impacto / Baixa Probabilidade

Compartilhar

Alto Impacto / Alta Probabilidade

Evitar Compartilhar

Reduzir

Baixo Impacto / Baixa Probabilidade

Aceitar

Baixo Impacto / Alta Probabilidade

Reduzir

Probabilidade

RESPOSTA A RISCOS

COSO II

São as políticas e procedimentos que contribuem para assegurar se:

os objetivos estão sendo alcançados;

as diretrizes administrativas estão sendo cumpridas; e

estão sendo realizadas as ações necessárias para gerenciar os riscos com vistas à consecução dos objetivos da entidade.

Se estabelecidas de forma tempestiva e adequada, podem vir a prevenir ou

administrar os riscos inerentes ou em potencial da entidade. Não são

exclusividade de determinada área da organização, sendo realizadas em todos

os níveis.

ATIVIDADES DE CONTROLE

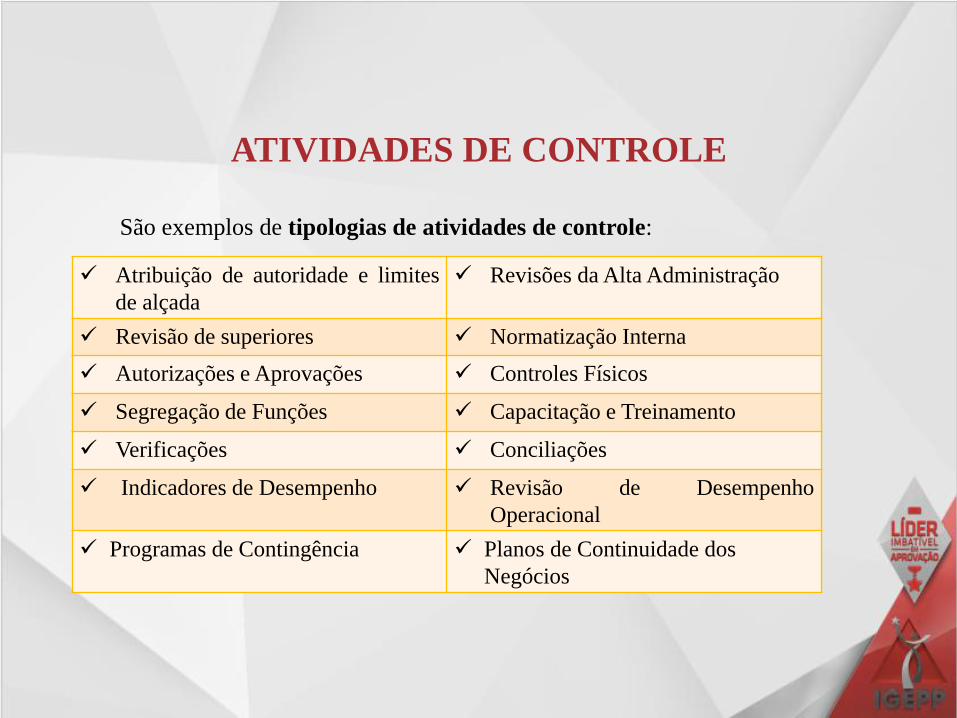

ATIVIDADES DE CONTROLE

Atribuição de autoridade e limites

de alçada

Revisões da Alta Administração

Revisão de superiores Normatização Interna

Autorizações e Aprovações Controles Físicos

Segregação de Funções Capacitação e Treinamento

Verificações Conciliações

Indicadores de Desempenho Revisão de Desempenho

Operacional

Programas de Contingência Planos de Continuidade dos

Negócios

São exemplos de tipologias de atividades de controle:

COSO II

Identificação e comunicação oportuna das informações permite:

cumprimento das responsabilidades;

tomada de decisões tempestivas;

o melhor aproveitamento de recursos;

ganhos operacionais.

As informações devem ser coletadas e comunicadas de forma coerente e

tempestiva. TODOS os níveis de uma organização devem receber informações,

para identificar, avaliar e responder a riscos.

INFORMAÇÃO E COMUNICAÇÃO

As informações são necessárias em todos os níveis de uma organização, para identificar, avaliar e responder a riscos. Requisitos: pontualidade e profundidade.

Comunicação interna: papéis e responsabilidades.

Comunicação externa: stakeholders (clientes, fornecedores, sociedade).

Infra-estrutura de TI: suporte à conversão de dados em informações.

INFORMAÇÃO E COMUNICAÇÃO

COSO II

A integridade da gestão de riscos corporativos é monitorada e são feitas as modificações necessárias.

O monitoramento é realizado através de:

Atividades gerenciais contínuas

Avaliações independentes.

Auto avaliações.

MONITORAMENTO

Objetiva verificar se os Controles Internos são adequados e eficientes,

examinando:

os 8 componentes estão presentes e funcionando como planejado.

o alcance dos objetivos operacionais;

as informações dos relatórios e sistemas corporativos confiáveis;

o cumprimento de leis, normas e regulamentos.

Compreende o acompanhamento da qualidade do controle interno,

visando assegurar a sua adequação aos objetivos, ao ambiente, aos recursos e

aos riscos.

MONITORAMENTO

No COSO II as 4 categorias de objetivos são:

• Estratégicos: objetivos e metas alinhados à missão da entidade;

• Operacionais: utilização eficaz e eficiente dos recursos;

• Comunicação: confiabilidade dos relatórios;

• Conformidade: cumprimento das leis e regulamentos aplicáveis.

No COSO II os 8 componentes são: Ambiente Interno, Fixação de Objetivos,

Identificação de Eventos, Avaliação de Riscos, Resposta aos Riscos, Atividades de

Controle, Informação e Comunicação e Monitoramento.

Os riscos são avaliados considerando-se a sua probabilidade e o impacto como base

para determinar o modo pelo qual deverão ser geridos. As respostas incluem evitar,

reduzir, compartilhar ou aceitar os riscos.

EXERCÍCIOS - ESAF

1 - (ESAF / CGU / 2012) - De acordo com o COSO, o gerenciamento de

riscos corporativos é constituído de oito componentes interrelacionados.

Um deles, realizado por meio de atividades gerenciais contínuas,

avaliações independentes ou uma combinação desses dois

procedimentos, cuida da integridade do processo de gerenciamento de

riscos corporativos, provendo suas alterações, quando necessário. Trata-

se da(o):

a) Avaliação de riscos.

b) Identificação de eventos.

c) Atividade de controle.

d) Monitoramento.

e) Fixação de objetivos.

2 - (ESAF / CGU / 2012) - Acerca da aplicação da estrutura conceitual de

análise de risco, é correto afirmar que:

a) o gerenciamento de riscos corporativos é um processo em série, por meio do

qual um componente afeta apenas o próximo, e assim sucessivamente.

b) uma fórmula bem sucedida de gerenciamento de riscos pode ser replicada

de maneira homogênea entre diversas organizações, desde que elas atuem em

campos semelhantes.

c) o controle interno, dado seu caráter fiscalizador, não pode ser tido como

parte integrante do gerenciamento de riscos corporativos.

d) um eficaz gerenciamento de riscos corporativos dita não só os objetivos que

a administração deve escolher, mas também sua estratégia.

e) o fato de um agente externo contribuir diretamente para que uma

organização alcance seus objetivos não o torna parte do gerenciamento de

riscos corporativos.

3 - (ESAF / CGU / 2012) - Acerca do gerenciamento de riscos voltado para a

governança no setor público, é correto afirmar que:

a) um de seus principais benefícios é a melhoria do controle a posteriori, resultando

em melhor qualidade dos gastos públicos e na ampliação da accountability.

b) é instrumento de pouca valia para casas legislativas, tribunais, ministérios e

secretarias, haja vista que a gestão de tais órgãos não se sujeita a riscos.

c) se inapropriadamente aplicado, o gerenciamento de riscos pode trazer efeitos

adversos, expondo a organização a riscos enquanto passa uma falsa impressão de

controlabilidade.

d) aplicável a estruturas organizacionais, o gerenciamento de riscos não alcança a

execução de programas finalísticos e/ou administrativos, como os contidos na LOA e

no PPA.

e) independente de o contexto ser público ou privado, quanto maior é o controle dos

riscos, menor é o estímulo à inovação e ao empreendedorismo por parte dos gestores.

4 - (ESAF / CGU / 2012) Da análise do conceito de risco, é correto

afirmar que:

a) eventos de impacto negativo podem originar-se a partir de condições

aparentemente positivas.

b) qualquer evento que cause impacto na organização deve ser considerado

um risco.

c) oportunidade é a possibilidade de que um evento ocorra e não influencie a

realização dos objetivos.

d) um evento não pode causar um impacto positivo e negativo ao mesmo

tempo.

e) os efeitos dos riscos afetam apenas o futuro, não o presente.

EXERCÍCIOS - FCC

1 - (FCC/TRT-13ªRegião/2014) - O Modelo COSO é estruturado sob a

forma de componentes relacionados ao controle interno. É componente

que diferencia o Modelo COSO I do COSO II,

(A) a informação e comunicação.

(B) o procedimento de controle.

(C) o ambiente de controle.

(D) o monitoramento.

(E) a definição dos objetivos.

EXERCÍCIOS - FGV

1 - (FGV/TCM-SP/2015) - O Comitê das Organizações Patrocinadoras da

Comissão Treadway (COSO, na sigla em inglês) publicou, em 2004, o modelo

denominado “Gerenciamento de Riscos Corporativos” (ERM, na sigla em

inglês), popularizado como COSO II. Segundo esse modelo, as quatro categorias

de objetivos comuns à maioria das organizações são:

(A) objetivos contábeis; objetivos de controle; objetivos estratégicos e objetivos de

salvaguarda de ativos;

(B) objetivos estratégicos; objetivos sociais; objetivos de lucro e objetivos de

divulgação;

(C) objetivos estratégicos; objetivos operacionais; objetivos de comunicação e

objetivos de conformidade;

(D) objetivos de conformidade; objetivos de comunicação; objetivos de

relacionamento com partes interessadas e objetivos ambientais e de sustentabilidade;

(E) objetivos de comunicação; objetivos operacionais; objetivos de relacionamento

com partes interessadas e objetivos ambientais e de sustentabilidade.

EXERCÍCIOS - CESPE

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

1 - (CESPE/MPU/2015) - Se os elementos do gerenciamento de riscos

corporativos não estiverem inteiramente documentados, eles não poderão ser

testados, nem executados de forma eficaz, o que impossibilitará a avaliação

dos riscos envolvidos.

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

2 - (CESPE/MPU/2015) - Na atividade de controle, lidar com o risco é tratar

de algo intangível, porém passível de ser quantificado.

3 - (CESPE/FUB/2015) - O componente monitoramento, por propiciar

disciplina e estrutura, minimizando os riscos e assegurando que os controles

internos funcionem como o previsto, está posicionado estrategicamente na base

do cubo tridimensional proposto pelo COSO ERM (COSO II), com o propósito

de suportar todos os outros componentes do sistema.

4 - (CESPE / CNJ / 2013 - adaptada) - Em relação às fases, aos objetivos e

às técnicas de auditoria, julgue os itens subsecutivos.

De acordo com as definições do COSO II (Committe of sponsoring

organizations of the Treadway Commission), a monitoração de riscos em

relação ao alcance de objetivos da entidade é dirigida apenas para riscos de

origem financeira, não sendo um relevante instrumento de gerenciamento de

riscos para subsidiar a governança corporativa.

5 - (CESPE / TELEBRAS / 2013) - No que concerne aos objetivos

relacionados à governança corporativa no controle interno, julgue os

itens.

A corporação, para atingir seus objetivos estratégicos, depende da ação de

eventos externos, que frequentemente não estão sob seu controle.

6 - (CESPE / TELEBRAS / 2013) - No que concerne aos objetivos

relacionados à governança corporativa no controle interno, julgue os

itens.

Os riscos a que estão sujeitas as organizações podem ter origem interna ou

externa. A aprovação de nova lei ou decreto, por exemplo, é considerado fator

externo de risco e pode implicar alteração em políticas operacionais e

estratégicas de determinada organização.

7 - (CESPE / TELEBRAS / 2013) - No que concerne aos objetivos

relacionados à governança corporativa no controle interno, julgue os

itens.

De acordo com o COSO, os incentivos e tentações criados pela empresa com

determinado estilo de gestão podem afetar o comportamento ético da

organização, aumentando a probabilidade de fraude e de relatórios financeiros

questionáveis. A oferta de recompensas para que se alcance alto desempenho

é considerada esse tipo de incentivo.

8 - (CESPE / TCU / 2011) - De acordo com a abordagem adotada pelo

COSO II, no documento conhecido como ERM (Enterprise Risk

Management), as estruturas de controles internos tradicionais devem ser

substituídas por controles focados nos aspectos financeiros das organizações,

dirigidos aos empregados ou servidores, e são de responsabilidade exclusiva

dos órgãos de direção e de fiscalização.

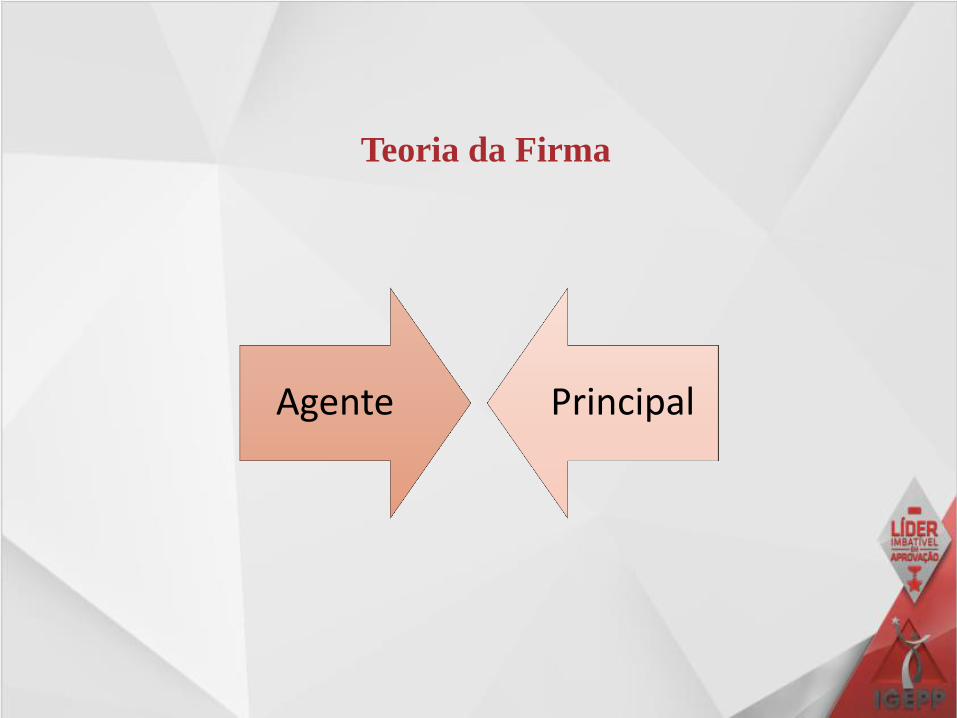

GOVERNANÇA

Agente Principal

Teoria da Firma

Governança Corporativa é o sistema pelo qual as

organizações são dirigidas, monitoradas e incentivadas,

envolvendo as práticas e os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos

de controle. As boas práticas de Governança Corporativa

convertem princípios em recomendações objetivas,

alinhando interesses com a finalidade de preservar e

otimizar o valor da organização, facilitando seu acesso ao

capital e contribuindo para a sua longevidade. (IBGC, 2014)

Definição

Finalidades segundo o IBGC

Aumentar o valor da

organização

Facilitar o acesso ao

capital

Contribuir para sua

perenidade

• Transparência (DISCLOSURE)

• Equidade (FAIRNESS)

• Prestação de Contas (ACCOUNTABILITY)

• Responsabilidade Corporativa (RESPONSABILITY)

Princípios segundo o IBGC

Editada em 2002, teve como objetivo resgatar a confiança nos mercados,

abalada pelos escândalos contábeis do início da década passada, além de

recuperar o equilíbrio dos mercados por meio de mecanismos que

assegurassem a responsabilidade da alta administração sobre a

confiabilidade da informação fornecida.

Casos Enron, Worldcom, Arthur Andersen, etc.

O que devemos saber é que a Lei exige dos administradores uma

certificação de que as informações fornecidas sobre as empresas são

confiáveis; que assumam a responsabilidade pela transparência de suas

empresas.

Lei Sarbanes-Oxley

Reforçou a importância do COSO e incorporou boas práticas de

governança, dentre elas:

Criar um Conselho com o objetivo de supervisionar o trabalho das

firmas de auditorias das companhias abertas.

Reforçar a independência dos Auditores, ao proibir as empresas de

auditoria registradas a fornecerem outros serviços aos seus clientes.

Definir que o Comitê de Auditoria tem a responsabilidade direta de

supervisionar o serviço da auditoria independente, desvinculando o

serviço de auditoria da diretoria financeira.

Lei Sarbanes-Oxley

Reforçou a importância do COSO e incorporou boas práticas de

governança, dentre elas:

Tratar da responsabilidade pelas demonstrações contábeis e financeiras,

envolvendo fortemente o monitoramento dos controles dessas

demonstrações.

Estabelecer a necessidade de manutenção de controles internos e a

documentação, certificação e avaliação desses controles

periodicamente pela Alta Administração.

Lei Sarbanes-Oxley

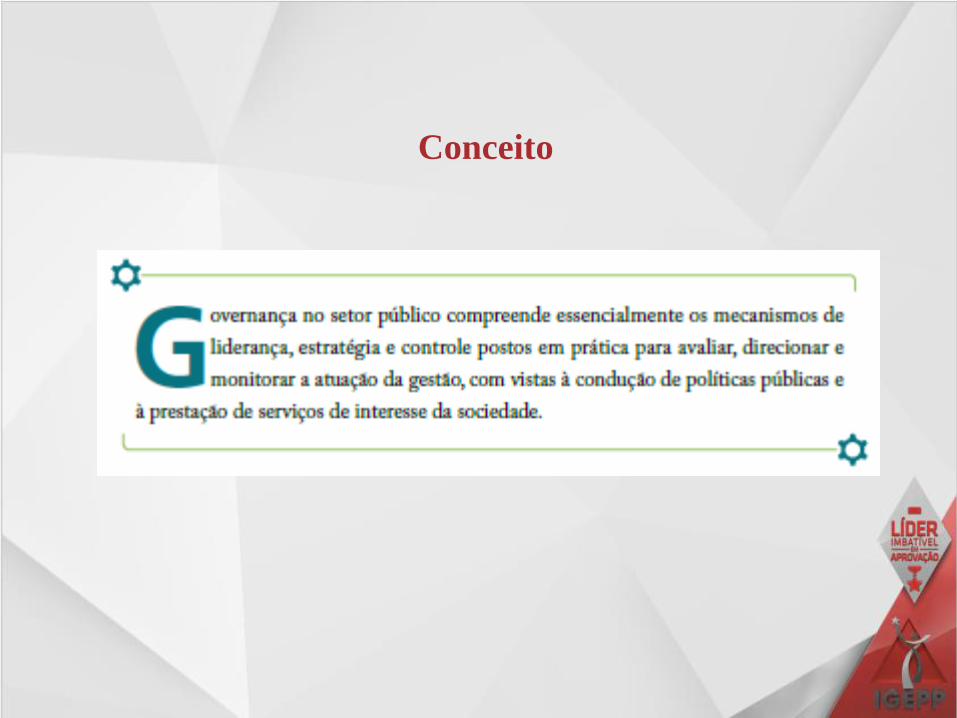

Conceito

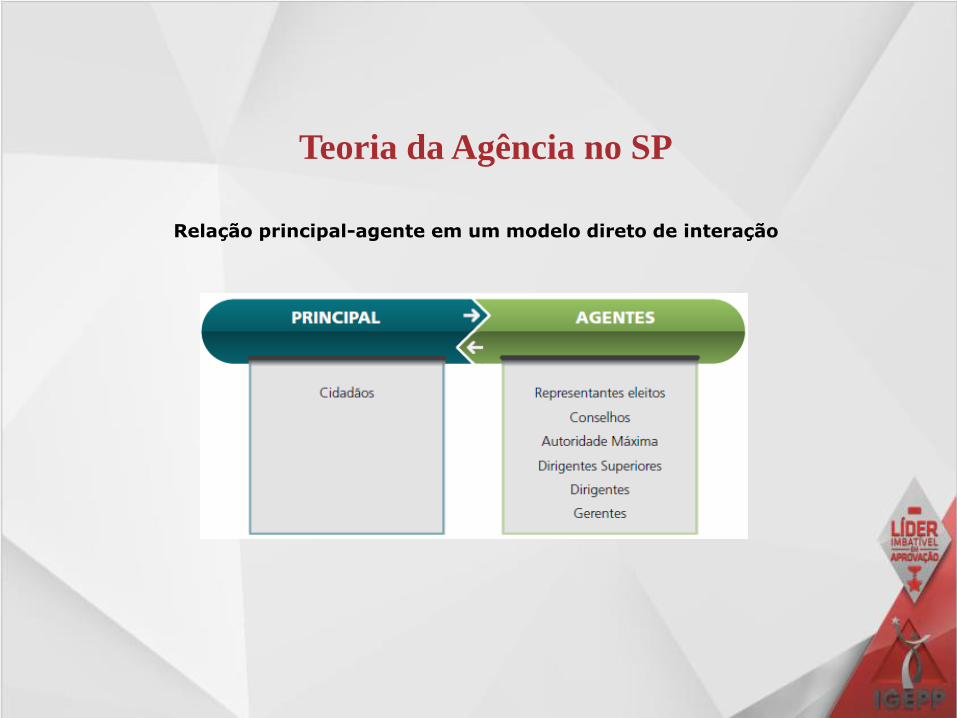

Relação principal-agente em um modelo direto de interação

Teoria da Agência no SP

Transparência

(Openness)

Accountability Integridade

(Integrity)

Princípios de Governança no Setor Público

Princípios da Governança no Setor Público (IFAC):

• Transparência (Openness): necessária para assegurar que as partes

interessadas (sociedade) tenham confiança nas ações e no processo de

tomada de decisão das entidades do setor público. Objetiva reduzir a

assimetria informacional entre agente e principal.

• Integridade (Integrity): compreende procedimentos honestos e

perfeitos.

• Accountability (responsabilidade em prestar contas): além de

administrar, o agente deve responder por uma responsabilidade

conferida.

Governança Pública

De acordo com o IFAC, esses princípios são refletidos em cada uma das

recomendações de governança das entidades do setor público, a seguir (P

– R – E – C):

• Padrões de comportamento: como a administração da entidade exercita

a liderança em determinar os valores e padrões da organização.

• Estruturas e processos organizacionais: como a cúpula é designada e

organizada.

• Controle: rede de vários controles estabelecidos.

• Relatórios externos: como a cúpula demonstra a prestação de contas.

Governança Pública

Slomski (2008) aborda os objetivos do Código das Melhores Práticas

de Governança Corporativa vistos sob a ótica de suas aplicações na

gestão pública governamental.

Aumentar o valor da sociedade se traduz em melhorar a qualidade

de vida e as características daquele local, fazendo com que seja

percebido como um bom lugar para se morar ou investir, o que

certamente fará com que o preço dos imóveis suba, agregando valor

para os proprietários.

Governança Pública

Facilitar o acesso ao capital se mostra pelo fato de que, quanto mais

saudável financeiramente, mais fácil ao poder público tomar

emprestado por meio de títulos públicos.

Contribuir para a perenidade deve ser percebido não pela existência

a longo prazo do ente governamental, o que se pode deduzir com certa

certeza, mas pela perenidade dos serviços públicos colocados à

disposição da sociedade. Ou seja, a perenidade não está ligada ao

desaparecimento do ente público, mas aos serviços que ele produz.

Governança Pública

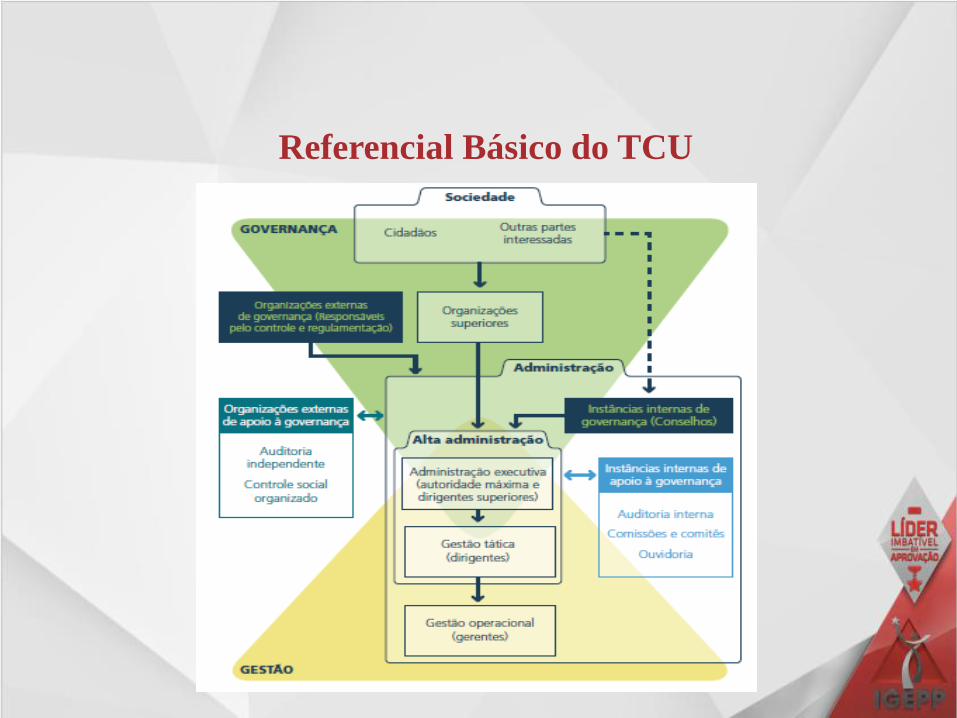

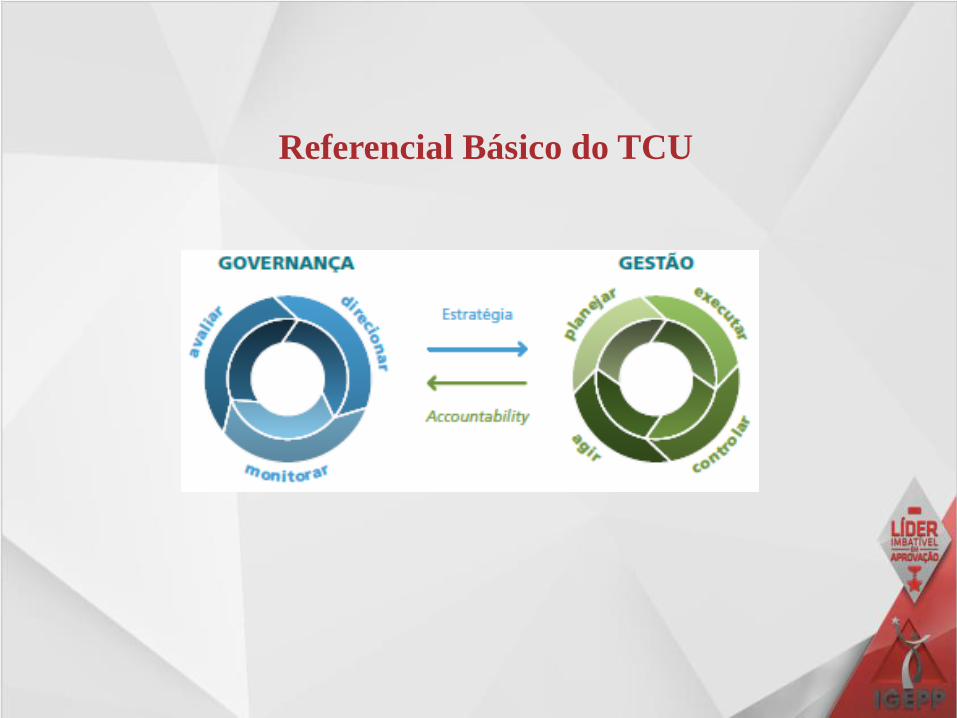

Referencial Básico do TCU

Referencial Básico do TCU

Os órgãos de auditoria interna e externa são os instrumentos

organizacionais tradicionais para se avaliar a governança.

A auditoria interna, caso seja bem estruturada e com sua

independência assegurada (reportando-se diretamente ao Conselho de

Administração) pode auxiliar significativamente as empresas na

melhoria dos processos de gerenciamento dos riscos, controles

internos e governança corporativa.

Papel da Auditoria na Governança

A auditoria auxilia nos processos de gestão de riscos, controles e

governança corporativa, tornando-os mais eficazes.

A primeira função de uma auditoria em um sistema de riscos é verificar

se as diretrizes e limites fixados pela governança estão sendo

respeitados.

Além disso, observa se o sistema de gerenciamento de riscos está

funcionando de modo adequado, além de examinar a relação custo x

benefício desse sistema.

Papel da Auditoria na Governança

Quanto ao gerenciamento de riscos, verifica se os limites são aceitáveis.

Na governança do setor público, o papel essencial da auditoria pública é

fomentar e assegurar a accountability (prestação de contas responsável),

o que inclui a disseminação de boas práticas de gestão (INTOSAI).

Papel da Auditoria na Governança

Governança Corporativa é o sistema pelo qual as organizações são dirigidas,

monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos de controle.

Princípios da Governança Corporativa segundo o IBGC: Transparência

(DISCLOSURE), Equidade (FAIRNESS), Prestação de Contas

(ACCOUNTABILITY) e Responsabilidade Corporativa

(RESPONSABILITY).

RESUMÃO

SOX exige uma responsabilidade da alta administração sobre a confiabilidade

da informação fornecida.

Princípios da Governança Pública segundo o IFAC: Transparência (Openness),

Integridade (Integrity) e Accountability (responsabilidade em prestar contas).

Os órgãos de auditoria interna e externa são os instrumentos organizacionais

tradicionais para se avaliar a governança.

RESUMÃO

EXERCÍCIOS - ESAF

1 - (ESAF / CGU / 2012) - Segundo o Instituto Brasileiro de Governança

Corporativa – IBGC, governança corporativa é o sistema pelo qual as

organizações são dirigidas, monitoradas e incentivadas, envolvendo os

relacionamentos entre proprietários, Conselho de Administração,

Diretoria e órgãos de controle. Nesse contexto, também aponta o IBGC

os seguintes princípios básicos de governança corporativa, todos

passíveis de aproveitamento no âmbito do setor público, exceto:

a) Equidade.

b) Responsabilidade Corporativa.

c) Legalidade e Legitimidade.

d) Transparência.

e) Prestação de Contas (accountability).

2 - (ESAF / SEFAZ/SP-APOF / 2009) - Considerado fundamental à

governança no setor público, o processo pelo qual as entidades

públicas e seus responsáveis devem prestar contas dos resultados

obtidos, em função das responsabilidades que lhes foram atribuídas

por delegação de poder, denomina-se:

A) Transparência.

B) Integridade.

C) Equidade.

D) Accountability.

E) Responsabilidade Fiscal.

3 - (ESAF/CGU/2008) No final da década de 1990, empresas como

Enron, Tyco, HealthSouth e WorldCom entraram em processo de

falência em decorrência de graves escândalos contábeis, gerando uma

forte crise no mercado de capitais norte-americano. Por causa disso,

em julho de 2002, entrou em vigor dispositivo legal que, visando

melhorias em governança corporativa, definiu novos controles para as

operações de negócio e processos relacionados aos relatórios

financeiros, afetando não só o comportamento das organizações, em

especial as de capital aberto cujos papéis circulam pelos principais

mercados financeiros mundiais, mas também as práticas

internacionais de auditoria interna até então vigentes. Trata-se, aqui,

da(s):

(ESAF/CGU/2008)

a) Lei de Responsabilidade Fiscal.

b) Lei Sarbanes-Oxley.

c) Lei Barack-Obama.

d) Lei das Sociedades por Ação.

e) Normas da INTOSAI.

EXERCÍCIOS - FCC

1 - (FCC / TCE AM / 2012) – No processo de governança, o órgão

colegiado que tem reconhecido de forma legal a possibilidade de

manifestações e posicionamentos de discordância, de forma individual,

pelos seus membros é:

(A) o Comitê de Auditoria.

(B) o Conselho de Administração.

(C) a Auditoria Externa.

(D) o Conselho Jurídico.

(E) o Conselho Fiscal.

EXERCÍCIOS - FGV

1 - (FGV/TCM-RJ/2008) - O termo governança refere-se aos processos de

como as organizações são administradas e controladas. Os dirigentes do

setor privado priorizam o foco da governança. No entanto, as prioridades

no contexto do setor público, que opera com estruturas e modelos de

gestão diferentes, são mais difíceis de identificar. Neste, a governança tem

que estabelecer a definição clara dos papéis, das metas, das

responsabilidades, dos modelos de decisão, das rotinas e, também,

abranger a Gestão do Conhecimento. Considerando a legislação que

regulamenta a profissão contábil, em especial a proveniente do CFC, CVM

e IFAC – International Federation of Accountants (de acordo com o estudo

realizado em 2001), foram desenvolvidos no setor público três princípios

fundamentais de governança:

(FGV/TCM-RJ/2008):

(A) Openness (Transparência), Integrity (Integridade) e Accountability

(responsabilidade de prestar contas).

(B) Openness (Transparência), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas).

(C) Integrity (Integridade), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas).

(D) Integrity (Integridade), SOX e Accountability (responsabilidade de

prestar contas).

(E) Capacity (Capacidade), SOX e Accountability (responsabilidade de

prestar contas).

EXERCÍCIOS - OUTROS

1 - (CESGRANRIO/Petrobrás/2008) - Com a crescente necessidade das

partes interessadas em agregar valor e criar mecanismos para proteção

das Companhias, surgiu o conceito de Governança Corporativa que é

basicamente o:

(A) sistema pelo qual as Companhias são dirigidas e monitoradas, para

reduzir os conflitos de interesse, envolvendo os relacionamentos entre

acionistas, Conselho de Administração, diretoria, auditoria independente e

Conselho Fiscal.

(B) sistema de monitoramento dos riscos que podem afetar,

significativamente, as demonstrações contábeis das sociedades de capital

aberto, fornecendo relatórios mensais para os acionistas e para o Conselho de

Administração.

(CESGRANRIO/Petrobrás/2008)

(C) método pelo qual o sistema de controles internos de uma empresa é

analisado, direcionando as conclusões para tratamento nas reuniões do

Conselho Fiscal e da Diretoria Executiva.

(D) conjunto de práticas estabelecidas pela auditoria interna, em conjunto

com a alta administração das sociedades, objetivando a redução dos riscos

de imagem, de crédito e operacionais.

(E) conjunto de normas e procedimentos estabelecidos pelo mercado,

principalmente para reduzir o conflito de interesses entre acionistas e

funcionários das Companhias.

2 - (CESGRANRIO/Petrobrás/2008) - Um dos elementos-chave da

governança corporativa é o relacionamento entre partes interessadas,

que tanto pode se referir a divergências entre acionistas e gestores,

quanto a divergências entre acionistas majoritários e minoritários. Esses

relacionamentos são considerados uma das cinco questões centrais da

governança corporativa, que são os(as):

(A) conflitos de agência.

(B) direitos assimétricos.

(C) práticas de gestão.

(D) dispersões de governança.

(E) divergências de stakeholders.

EXERCÍCIOS - CESPE

Segundo a INTOSAI, as auditorias do setor público contribuem para a

boa governança e, por conseguinte, para o aperfeiçoamento da

administração pública. Com relação a auditorias e governança no setor

público, julgue os itens subsequentes.

1 - (CESPE/FUB/2015) - A função da governança, no setor público, visa

garantir que os produtos ofertados e serviços disponibilizados estejam

alinhados com o interesse dos cidadãos e usuários desses produtos e serviços.

2 - (CESPE/TCU/2013) - Com relação à governança, julgue o item

abaixo.

Resultante da relação de legitimidade do Estado e do seu governo com a

sociedade, a governança implica a capacidade governamental de realizar

políticas e a promoção da accountability.

3 - (CESPE/FUB-DF/2013) - A auditoria interna, além de suas funções

convencionais, pode ser incumbida de avaliar o processo de governança, no

que diz respeito à realização de seus objetivos de ética e valores, assim

como atuar na identificação e avaliação das vulnerabilidades relevantes a

riscos.

4 - (CESPE / MPE-PI / 2012) – Com relação a governança corporativa

— conjunto de processos, costumes, políticas, leis, regulamentos e

instruções que regulam a maneira como uma instituição deve ser

dirigida, administrada ou controlada —, julgue os itens que se seguem.

O controle interno administrativo deve estar destacado das atividades

normais da organização para que os controladores tenham uma perspectiva

correta das suas responsabilidades.

5 - (CESPE/TCU/2011) - Com relação à governança corporativa aplicável às

empresas estatais, o Código Brasileiro das Melhores Práticas, do Instituto

Brasileiro de Governança Corporativa, define três ferramentas — órgãos ou

entidades — de governança: o conselho de administração, o conselho fiscal e

a auditoria independente.

6 - (CESPE/TCU/2008) - As chamadas sociedades de propósito específico,

constituídas com a finalidade precípua de implantar e gerir o objeto dos

contratos de parceria público-privada, devem obedecer a padrões de

governança corporativa, os quais vêm sendo crescentemente exigidos, tanto no

âmbito da administração pública como no do setor privado. Julgue CERTO ou

ERRADO.

7 - (CESPE/CGE-PB/2008) - O Instituto Brasileiro de Governança

Corporativa define as linhas mestras das boas práticas de governança

corporativa, relacionando-as em quatro vertentes. Assinale a opção que

não corresponde a essas quatro vertentes:

A) entidade (entity).

B) prestação de contas (accountability).

C) transparência (disclosure).

D) equidade (fairness).

E) responsabilidade corporativa na conformidade com as regras

(compliance).

8 - (CESPE/TCU/2008) - Para o governo federal, aumentar a governança é

promover a capacidade do governo de formular e implementar políticas

públicas e de decidir, entre diversas opções, qual seria a mais adequada. A

implementação dessas políticas requer que as organizações públicas — com

foco nos resultados — disponham de sistemas contínuos de monitoramento e

avaliação dos programas e do desempenho institucional.

9 - (CESPE/TCU/2007) - A função dos administradores públicos é utilizar,

de forma econômica eficiente e eficaz, os recursos ao seu dispor para a

consecução das metas que lhes foram determinadas, devendo ser observado,

nesse aspecto, em sentido amplo, o conceito de governança, cuja finalidade

é atingida por meio da técnica denominada análise de risco. Julgue CERTO

ou ERRADO.

10 - (CESPE/TCU/2007) - Na visão do atual governo federal, as

transformações propostas na gestão pública no que se refere à redução do

déficit institucional e à ampliação da governança requerem aumento da

eficiência. Nesse sentido, o melhor aproveitamento dos recursos escassos

deve apoiar-se em informações confiáveis sobre os custos para uma melhor

avaliação dos gastos, o que possibilita efetuar cortes seletivos e

diferenciados das despesas públicas.