Apresentação do PowerPoint - seguralta.zendesk.com · ocasionam lesões à imagem e ao...

20

Transcript of Apresentação do PowerPoint - seguralta.zendesk.com · ocasionam lesões à imagem e ao...

Esta cada vez mais clara a importância e conscientização dos

profissionais sobre a responsabilidade civil na prestação de

serviços.

A crescente judicialização das relações consumeristas, aliada à

conscientização da sociedade, faz com que o Contador esteja

cada vez mais exposto a situações em que ele deverá defender-se

judicialmente e extrajudicialmente, gerando gastos com

advogados e eventuais indenizações.

RC Profissional – Objetivo do Seguro

As atividades praticadas pelos Contadores são extremamente

detalhadas, que envolvem técnicas, cálculos e diversas

especificidades inerentes à profissão.

Qualquer falha que o profissional cometa, gerará o dever de

reparar os terceiros prejudicados e situações como esta

ocasionam lesões à imagem e ao patrimônio da empresa.

O Seguro de Responsabilidade Civil Profissional garante mais do

que uma proteção patrimonial, certifica ao cliente que a

prestação de serviço oferecida será efetuada com qualidade e

responsabilidade.

RC Profissional – Objetivo do Seguro

O objetivo do seguro é indenizar o terceiro reclamante ou

reembolsar o Segurado, por ações e/ou omissões involuntárias,

decorrentes da imperícia, imprudência e/ou negligência

profissional durante a prestação dos serviços.

O Seguro garante que o profissional terá condições de arcar com

prejuízos causados a terceiros e garantirá, também, que o

prestador de serviço terá condições financeiras de defender-se

judicialmente, quando a falha imputada a ele for passível de

discussão.

RC Profissional – Objetivo do Seguro

Exigência contratual;

Incerteza quanto a reclamações de terceiros;

Ambiente com alta demanda por profissionais especializados;

Projetos de leis cada vez mais complexos;

Legislação protetiva ao consumidor;

RC Profissional – Porque Contratar

Código Civil – Lei nº 10.406/02

-Artigo 186 - Aquele que, por ação ou omissão voluntária,

negligência ou imprudência, violar direito e causar dano a

outrem, ainda que exclusivamente moral, comete ato ilícito.

-Artigo 927 – Aquele que por ato ilícito (arts.186),causar dano a

outrem, é obrigado a repará-lo.

Parágrafo único. Haverá obrigação de reparar o dano,

independentemente de culpa, nos casos especificados em lei, ou

quando a atividade normalmente desenvolvida pelo autor do dano

implicar, por sua natureza, risco para direitos de outrem.

RC Profissional – Porque Contratar

Código de Defesa do Consumidor

-Art. 6º São direitos básicos do consumidor:

VII - o acesso aos órgãos judiciários e administrativos com

vistas à prevenção ou reparação de danos patrimoniais e morais,

individuais, coletivos ou difusos, assegurada a proteção Jurídica,

administrativa e técnica aos necessitados;

VIII - a facilitação da defesa de seus direitos, inclusive com a

inversão do ônus da prova, a seu favor, no processo civil,

quando, a critério do juiz, for verossímil a alegação ou quando

for ele hipossuficiente, segundo as regras ordinárias de

experiências;

RC Profissional – Porque Contratar

Da Responsabilidade pelo Fato do Produto e do Serviço:

Art. 14. O fornecedor de serviço responde,

independentemente da existência de culpa, pela reparação dos

danos causados aos consumidores por defeitos relativos à

prestação dos serviços, bem como por informações insuficientes

ou inadequadas sobre sua fruição e riscos.

§ 3° O fornecedor de serviços só não será responsabilizado

quando provar:

I - que, tendo prestado o serviço, o defeito inexiste;

II - a culpa exclusiva do consumidor ou de terceiro.

RC Profissional – Porque Contratar

Teorias Objetivas e Subjetivas na Responsabilidade Civil

Teoria Subjetiva –Teoria clássica. Aponta a culpa como o

fundamento da obrigação de reparar o dano, ou seja, não

havendo culpa, não há obrigação de reparar o dano, o que faz

nascer a necessidade de provar o nexo entre o dano e a culpa do

agente.

Teoria Objetiva – Como muitas vezes a comprovação do dano

por parte do consumidor fica prejudicada, seja por desigualdade

econômica, seja por cautela excessiva do juiz ao aceitar a prova,

muitas vezes a vítima não é indenizada, apesar de haver sido

lesada.

A teoria Objetiva permite que o consumidor seja indenizado ,

em alguns casos, sem a necessidade de provar a culpa do agente

que o causou (C.F. art. 21, XXIII, d).

.

RC Profissional – Porque Contratar

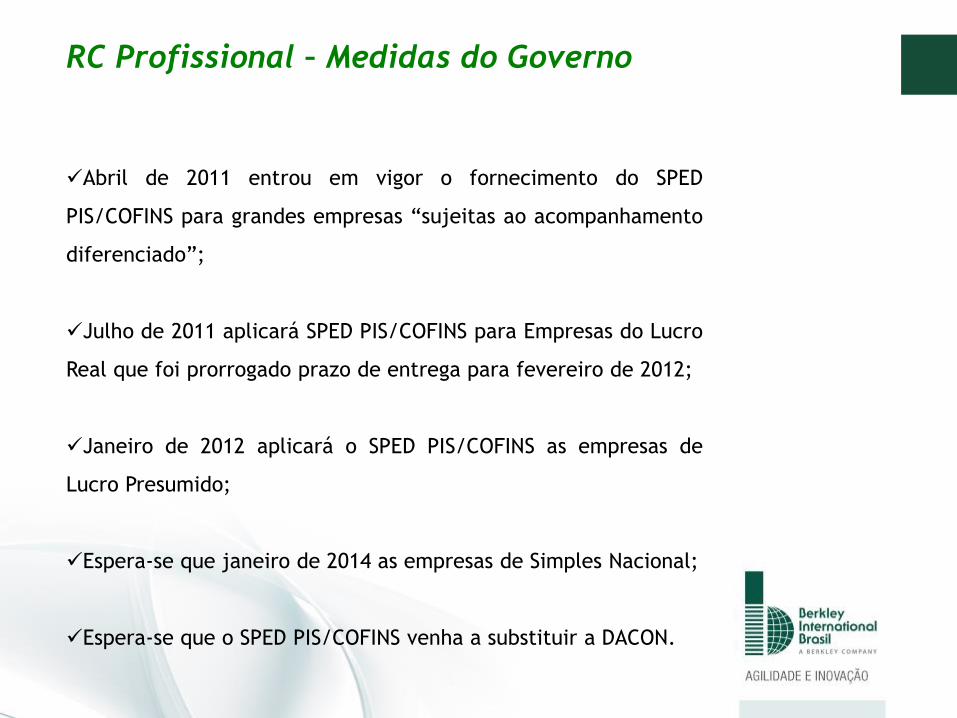

Abril de 2011 entrou em vigor o fornecimento do SPED

PIS/COFINS para grandes empresas “sujeitas ao acompanhamento

diferenciado”;

Julho de 2011 aplicará SPED PIS/COFINS para Empresas do Lucro

Real que foi prorrogado prazo de entrega para fevereiro de 2012;

Janeiro de 2012 aplicará o SPED PIS/COFINS as empresas de

Lucro Presumido;

Espera-se que janeiro de 2014 as empresas de Simples Nacional;

Espera-se que o SPED PIS/COFINS venha a substituir a DACON.

RC Profissional – Medidas do Governo

Proteção ao patrimônio do profissional;

Proteção a imagem do profissional;

Garantia de reparação do dano causado a terceiro;

Diferencial com relação aos concorrentes.

RC Profissional – Benefícios da contratação do seguro

• Danos Materiais, corporais e/ou morais - Ações e/ou

omissões consequentes de atos de negligência, imperícia e/ou

imprudência, cometidas pelo Segurado contra terceiros no

exercício de suas atividades profissionais;

• Perdas Financeiras - Inclusive lucros cessantes, desde que

resultante de um risco coberto pelo presente seguro;

• Custas de Defesa - honorários de advogados e demais

despesas relacionadas com o processo e a defesa do Segurado.

Esta cobertura será extensiva para processos cíveis, criminais

e/ou extrajudiciais;

• Extravio, furto ou roubo de documentos - decorrente do

desaparecimento e/ou destruição de parte ou da totalidade,

de documentos de Clientes;

RC Profissional - Riscos Cobertos

• Cobertura para atos desonestos praticados pelos

segurados – Todos os atos intencionais praticados por algum

funcionário do segurado estará coberto pela apólice. Cabe

ressaltar que atos criminosos não serão passiveis de cobertura;

• Cobertura para subcontratados – Os danos cometidos pelos

subcontratados do segurado estarão cobertos pela apólice;

• Cobertura para novas subsidiárias e/ou controladas;

• Violação à propriedade intelectual de terceiros;

• Despesa de publicidade ou gerenciamento de crises;

RC Profissional - Riscos Cobertos

• Atos criminosos ou considerados de culpa grave (dolo);

• Reclamações conhecidas pelo segurado;

• Reclamações anteriores à data de início de vigência ou

retroatividade;

• Atividades diferentes daquelas informadas no questionário;

• Reclamações por atividades financeiras do segurado;

• Reclamações decorrentes de produtos fabricados pelo

Segurado.

RC Profissional - Riscos Excluídos

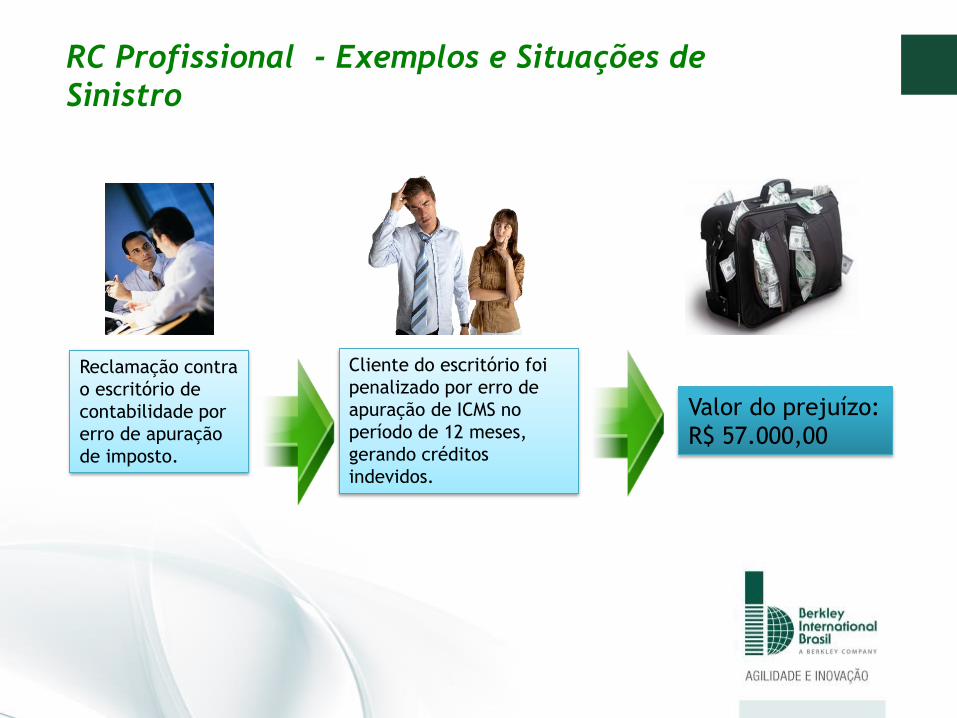

RC Profissional - Exemplos e Situações de

Sinistro

Reclamação contra

o escritório de

contabilidade por

erro de apuração

de imposto.

Cliente do escritório foi

penalizado por erro de

apuração de ICMS no

período de 12 meses,

gerando créditos

indevidos.

Valor do prejuízo:

R$ 57.000,00

Falhas no Procedimento PREJUÍZO

• Notas fiscais não escrituradas R$ 30.250,00

• Erro de apuração/atrasos de CSLL E IRPJ R$ 59.535,24

• Erros relacionados à Notas fiscais e ICMS R$ 48.913,37

• Verbas trabalhistas pagas com R$ 35.567,01

percentual incorreto

• Atraso de DCTF R$ 10.814,27

• Duplicidade na apuração de IPI R$ 9.765,7

• Atraso da entrega SPED R$ 5.721,00

RC Profissional - Exemplos e Situações de

Sinistro

- O simples fato de esquecer no período, a elaboração de um

DARF e o terceiro for autuado pelo órgão fiscalizador, haverá

cobertura para este evento?

R.: Em caso de perda de prazo para entrega da DARF,

haverá cobertura quando o terceiro for autuado, comunicar ao

segurado e este notificar a seguradora.

- Caso ocorra o esquecimento por várias vezes, cada evento é

um sinistro ou serão somados e deduzida apenas uma

franquia?

R.: Cada evento sempre será avaliado como um sinistro

e deduzida uma franquia.

RC Profissional - Exemplos e Situações de

Sinistro

RC Profissional - Exemplos e Situações de

Sinistro

- O Escritório/Contador precisa ter o protocolo de entrega

para anexar a eventuais processos de sinistro envolvendo o

esquecimento de pagamento de uma obrigação pelo terceiro?

R.: O controle de cada escritório ou contador será

regido conforme normas internas. Vale ressaltar que na apólice

de RC Profissional, é considerado sinistro apenas nos casos de

falha profissional do contador em que o terceiro seja o

prejudicado, e não por simples falha do terceiro.

RC Profissional - Exemplos e Situações de

Sinistro

-Erros de cálculos, por mais simples que sejam, podem ser

cobertos ou serão caracterizados como negligência, falta de

capacitação ou má fé?

R.: Serão considerados erros profissionais. Porém, caso

seja comprovada a má fé, não haverá cobertura.

- O Contador erra e vai ao órgão fiscalizador junto com o

terceiro declarar a contribuição a menor. O que o seguro vai

pagar?

R.: Constatada a falha do profissional, caberá ao

seguro indenizar multa pecuniária, eventual correção monetária,

custas judiciais, honorários advocatícios, entre outros. O valor

devido do imposto caberá ao terceiro.

• Não há sub limite para nenhuma cobertura oferecida;

• Não há aplicação de franquia para custos de defesa;

• Coberturas especiais como Gerenciamento de Crises –

Assessoria de Imprensa;

• Franquias Reduzidas;

• Prazo Complementar, adicional, de 12 meses a contar do

término da vigência;

• Fácil contratação.

RC Profissional - Diferenciais do Seguro