Apresentação do PowerPoint -...

16

Transcript of Apresentação do PowerPoint -...

Introdução

Lei Federal nº. 13.019/2014

Debate

Coffee Break

Diálogo em grupos

Encerramento

Programação

Dinâmica

Próximos eventos

Introdução

Próximos Eventos

DIA HORÁRIO TEMA LOCAL

30/09/2015 9 às 17 h Sistema Único de Saúde Auditório BDMG

07/10/2015 14 às 18 h Encerramento – Tema Livre A confirmar

O que é o MROSC

Histórico

Tramitação Legislativa Propostas de Alteração

Lei Federal n°. 13.019/2014

O que é o MROSC

Regime jurídico das parcerias voluntárias

Envolvendo ou não recursos financeiros

Administração Pública e Organizações da Sociedade Civil

Regime de mútua cooperação

Finalidade de interesse público

Diretrizes para a política de fomento e de colaboração

Cria os instrumentos termo de fomento e o termo de colaboração

O que é o MROSC

Histórico

PL 7168/2014

Aprovado em 02/07/2014

Lei 13.019/2014

MPV 658/2014

Prorroga vigência para 27/08/2015

Lei 13.102/2015

MPV 684/2015

Prorroga Vigência para 22/01/2016

151 emendas

Emendas

Restrições

Diretrizes

Prestação de Contas

Emendas à MPV 684

Autor Casa

Legislativa Partido Estado Tema

Artigos

Alterados

Bohn Gass

Câmara PT RS

Retira da lei a exigência de prestação de contas parcial para

liberação de parcelas das parcerias, permanecendo apenas a prestação

de contas parcial anual.

Art. 49, Art. 67 e Art. 69

Restrições Instrução Normativa n°. 003/2013 – Tribunal de Contas do Estado de Minas Gerais – TCEMG

Ementa: Dispõe sobre os procedimentos da tomada de contas especial no âmbito dos órgãos e entidades das Administrações Diretas e Indiretas, estaduais e municipais, e dá outras providências.

Art. 2º. Tomada de contas especial é o procedimento instaurado pela autoridade administrativa competente depois de esgotadas as medidas administrativas internas, ou pelo Tribunal, de ofício, com o objetivo de

promover a apuração dos fatos, a identificação dos responsáveis e a quantificação do dano, quando caracterizado pelo menos um dos seguintes fatos: (...)

II – falta de comprovação da aplicação de recursos repassados pelo Estado ou pelo Município, mediante convênio, acordo, ajuste ou instrumento congênere;

Art. 3º. As medidas administrativas internas que precedem a instauração da tomada de contas especial podem constituir-se em diligências, notificações, comunicações ou outros procedimentos devidamente formalizados, destinados a promover a prestação de contas ou o ressarcimento ao erário estadual ou municipal.

§ 1º As medidas mencionadas no caput serão adotadas e ultimadas em até 180 (cento e oitenta) dias, contados: I – da data fixada para a apresentação da prestação de contas, nos casos de omissão no dever de prestar contas ou nos casos de falta de comprovação da aplicação de recursos repassados pelo Estado ou

pelo Município, mediante convênio, acordo, ajuste ou outro instrumento congênere; ou

Restrições Decreto n°. 46.830, de 14 de setembro de 2015

Ementa: Estabelece o regulamento do Processo Administrativo de Constituição do Crédito Estadual não Tributário decorrente de dano ao erário apurado em prestação de contas de transferências de recursos financeiros mediante parcerias - PACE – Parcerias –, no âmbito da Administração Pública direta, autárquica e fundacional do Poder Executivo.

Art. 1º Este Decreto estabelece o regulamento do Processo Administrativo de Constituição do Crédito

Estadual não Tributário decorrente de dano ao erário apurado em prestação de contas de transferências de recursos financeiros mediante parcerias – PACE – Parcerias –, no âmbito da Administração Pública direta, autárquica e fundacional do Poder Executivo.

Art. 2º Para fins deste Decreto, considera-se:

II – parceiro: órgão ou entidade da Administração Pública direta ou indireta, consórcio público ou organização da sociedade civil responsável pela execução da parceria;

III – parcerias: convênio de saída, acordo, ajuste ou qualquer outro instrumento de mútua cooperação, firmado entre a administração pública celebrante e o parceiro, por meio do qual são conjugados esforços, visando a disciplinar a atuação harmônica e sem intuito lucrativo das partes para realização de programa, projeto, atividade, inclusive reforma ou obra, serviço, evento ou aquisição de bens, mediante a transferência de recursos financeiros de dotações consignadas no orçamento estadual;

51 dias Duração

Diretrizes Lei Federal n°. 13.019/2014

Art. 2o Para os fins desta Lei, considera-se: XIV - prestação de contas: procedimento em que se analisa e se avalia a execução da parceria quanto aos aspectos de legalidade, legitimidade, economicidade, eficiência e eficácia, pelo qual seja possível verificar o cumprimento do objeto da parceria e o alcance das metas e dos resultados previstos, compreendendo 2 (duas) fases: a) apresentação das contas, de responsabilidade da organização da sociedade civil; b) análise e manifestação conclusiva das contas, de responsabilidade da administração pública, sem prejuízo da atuação dos órgãos de controle;

Art. 49. No caso de o plano de trabalho e o cronograma de desembolso preverem mais de 1 (uma) parcela de repasse de recursos, para recebimento de cada parcela, a organização da sociedade civil deverá: II - apresentar a prestação de contas da parcela anterior;

Art. 63. A prestação de contas deverá ser feita observando-se as regras previstas nesta Lei, além de prazos e normas de elaboração constantes do instrumento de parceria e do plano de trabalho. § 3º O regulamento poderá, com base na complexidade do objeto, estabelecer procedimentos diferenciados para prestação de contas, desde que o valor da parceria não seja igual ou superior a R$ 600.000,00 (seiscentos mil reais)

Art. 69. A organização da sociedade civil está obrigada a prestar as contas finais da boa e regular aplicação dos recursos recebidos no prazo de até 90 (noventa) dias a partir do término da vigência da parceria, conforme estabelecido no respectivo instrumento.

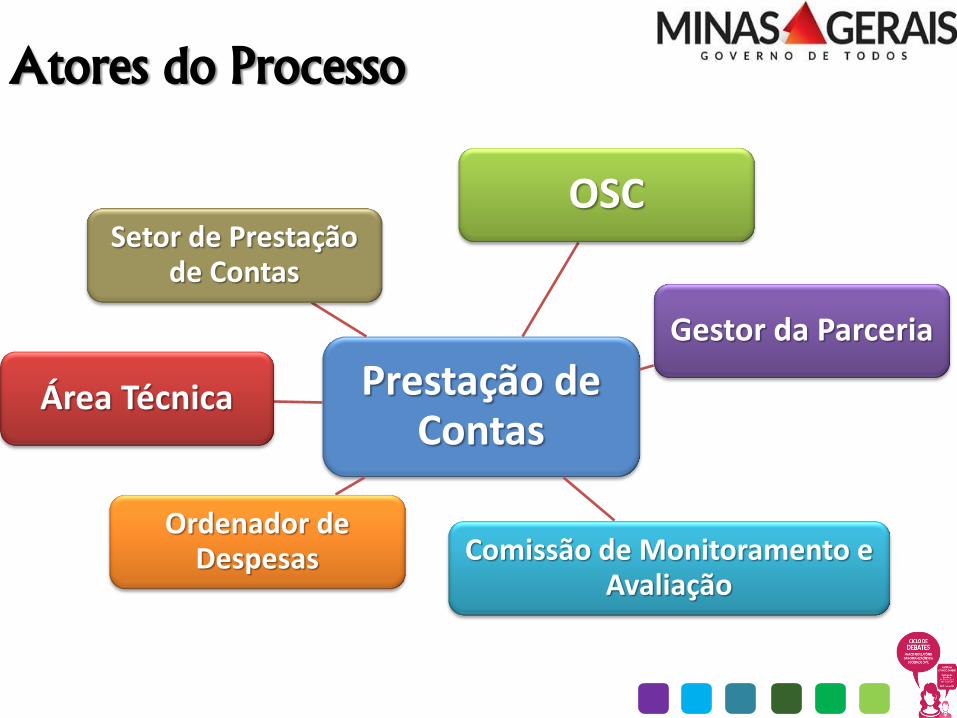

Atores do Processo

Prestação de Contas

OSC

Gestor da Parceria

Comissão de Monitoramento e Avaliação

Ordenador de Despesas

Área Técnica

Setor de Prestação de Contas

Critérios de Avaliação

os resultados já alcançados e seus benefícios; os impactos econômicos ou sociais; o grau de satisfação do público-alvo; a possibilidade de sustentabilidade das ações após a conclusão do objeto pactuado.

Os dados financeiros serão analisados com o intuito de estabelecer o nexo de causalidade entre a receita e a despesa realizada, a sua conformidade e o cumprimento das normas pertinentes.

Objeto foi executado conforme pactuado, com a descrição pormenorizada das atividades realizadas e a comprovação do alcance das metas e dos resultados esperados, até o período de que trata a prestação de contas.

Execução Física

Execução Financeira

Eficácia e Efetividade

Documentos

Relatório técnico de monitoramento e avaliação

Parecer técnico conclusivo

Relatório de Execução do Objeto

Relatório de Execução Financeira

Relatório da visita técnica in loco

Responsável

Administração Pública

Administração Pública

OSC

OSC

Gestor

Requisitos

Homologado pela Comissão de Monitoramento e Avaliação

Emitido durante a vigência da parceria

Assinado pelo seu representante legal, contendo documentos de comprovação da realização das ações, tais como listas de presença, fotos e vídeos

Assinado pelo seu representante legal e o contador responsável, com a descrição das despesas e receitas efetivamente realizadas

Emitido com base no relatório técnico de monitoramento e avaliação

![Souza - cos.ufrj.br · como base os trabalhos de Hadley [51, Simmonard [6], Charnes e Cooper [7j e Saul J. Gass 193 . A técnica de Poly-w, de Charnes e Coope r 171 que permite a](https://static.fdocumentos.com/doc/165x107/5c29a1b209d3f29e278cecc4/souza-cosufrjbr-como-base-os-trabalhos-de-hadley-51-simmonard-6-charnes.jpg)