Apresentação do PowerPoint · Sobre a CAIXA (1T18) ... Marketing Vendas TÉCNICO COMERCIAL...

41

Apresentação Corporativa Junho de 2018

Transcript of Apresentação do PowerPoint · Sobre a CAIXA (1T18) ... Marketing Vendas TÉCNICO COMERCIAL...

ApresentaçãoCorporativaJunho de 2018

Sobre a Wiz

Nossas Operações e Modelode Negócios

Performance 1T18

Zim

Criação da Caixa

Seguridade

A Wiz tem um histórico financeiro e operacional de sucesso, suportado por parcerias estratégicas

3

1967

1973

2012

2015

2017

2001Fundação da

Caixa Seguradora

Fundação da

Wiz

Entrada CNP na estrutura da

Caixa Seguradora

IPO

PAR Corretora

(jun/15)

IPO

Nova Posição Estratégica

GP Investimentos e CAIXA Seguradora se tornaram novos acionistas para perenizar a

corretora, tendo o compromisso do IPO.

PAR inicia um ciclo de reestruturação visando a modernização da empresa e o crescimento

sustentável do negócio,

Nota: Caixa Seguradora fundada como “Sasse” e Wiz como “FENAE Corretora” e depois “Par Corretora”

através de aquisição

das ações da FUNCEF

NOVA GESTÃO

Novos Acionistas

2016

Criação da PlataformaMulticanal

Primarização das operações remotas na

nova sede em São Paulo.Entrada no índice

IBX 100

Aquisição da Finanseg

Lançamento do Zim

Primeiro M&A da Companhia, Aquisição de

sucesso da Finanseg, especializada na venda

de Consórcios.

2018

Nova Gestão

Conselho de Administração composto por 9 membros – 2

independentes.

4

48,2%

INSS

Free-float

51,7% 0,1%

26,0% 25,0% 49,0%

Nossa Estrutura Acionária

Destaques Financeiros e Operacionais da Companhia

5Nota: 1 Receita Bruta e Lucro Líquido ajustados pró-forma ² Capex e Opex

169230

297392

451554

137 131

61

13 18

2012 2013 2014 2015 2016 2017 1T17 1T18

Evolução Receita Bruta Consolidada Pró-Forma (R$ MM) Evolução Lucro Líquido Pró-Forma (R$ MM)

CAGR

30%

Evolução Headcount Total (qtd) Evolução Investimento em tecnologia² (R$ MM)

∆

-1%

931 1.197 1.485 1.619 1.676

1.951 1.660 1.863

2012 2013 2014 2015 2016 2017 1T17 1T18

CAGR

16%

∆

12%

24

6285

130148

197

54 50

2012 2013 2014 2015 2016 2017 1T17 1T18

CAGR

53%

∆

-8%

2,9

7,09,3

15,813,8

18,8

4,87,2

2012 2013 2014 2015 2016 2017 1T17 1T18

CAGR

48%

∆

49%

75MM

Total

Wiz distribui 100% de dividendos

1 1 11

151

Demais Operações Operação Parceiros

1

615

149

6

6,1% 7,5%

9,2%

20,0%

4,8%

10,2%

7,3%

9,5%

Atuamos principalmente no mercado de seguros, que segue com grandesub penetração no Brasil

Prêmio acumulado de seguros apresenta tímida evolução no

agregado do mercado brasileiro, com reduzida

participação no PIB do país, mesmo em um período de recessão

Comparativo com outros mercados

Indicador em mercados agregados

exemplos de outros países

Prêmio de Seguro em % do PIB – 2016²

Fonte: 1: SUSEP, contempla Vida, AP, Prestamista, Residencial, Empresarial, Habitacional, Auto, Rural, Outros e Não Contemplados – não contém DPVAT, Saúde e Previdência / 2: Relatório Sigma-Explorer 2016 – Swiss Re

66,3 78,8 83,0 87,1 88,1

3,3% 3,4% 3,6% 3,8% 4,0%

2012 2013 2014 2015 2016

Prêmio de Seguros no Brasil Penetração de Seguros no PIB - Brasil

Evolução prêmio¹ e penetração/PIB² no Brasil

Sobre a Wiz

Nossas Operações e Modelode Negócios

Performance 1T18

Zim

Nossas Principais Operações

Produtos Seguradoras Canal % na Receita % Estoque²

Auto

Vida

Residencial Empresarial

Habitacional Prestamista

Saúde

PrestamistaConsórcio Quebrade Garantia

Wiz atua como parceiro comercial e estratégico em todas os negócios em que opera

Garantia Rural Engenharia

Balcão/ASVEN

BackOffice

Balcão/ASVEN

Remoto

VidaRCPM

(,,,)

Corretores

Co-corretores

Remoto

BackOffice

Comercial prospecção

Parceiros

8Notas: (1) Receita Bruta ajustada pró-forma; (2) Considera resultado do 1T18; (3) % de receita bruta do bloco proveniente dos estoques de receita– informação 1T18

10% 7% 7% 4% 3%

2014 2015 2016 2017¹ 2018²

7% 7% 8% 8% 8%

2014 2015 2016 2017¹ 2018²

0% 0% 0% 10% 12%

2014 2015 2016 2017¹ 2018²

78% 82% 80% 78% 72%

2014 2015 2016 2017¹ 2018²

9

Premium CAGR 2010-2012 CAGR 2012-2018³

18,6% 17,1%

22,4% 11,3%

21,5% -1,1%

22,1% 6,9%

11,9% 1,5%

+ 100MM de contas

9,0

3,24,4

4,22,9 1,9 1,6 1,1

0,2

2,3 0,30,2

0,4

9,2

5,54,8 4,4

3,3

1,9 1,6 1,1

CAIXA é um dos maiores bancos no Brasil e vem aumentando seufoco em seguros…

Operação de seguro possui um grande potencial de crescimento…

Prêmio no Mercado de Seguros Bancassurance2 (2017)

R$ bilhões

A Companhia de Seguros que mais cresce do Brasil4

Base de

ClientesDepósitos

Carteira

de CréditoAtivos

3º 2º 2º 2º

2º 4º 4º 4º

4º 3º 3º 1º

5º 5º 5º 5º

1o 1o1o 3o

Fontes: (1) BACEN; (2) dados SUSEP – Produtos considerados Bancassurance: Vida, AP, Prestamista, Residencial, MR Empresarial, Habitacional e Rural; (3) Fonte relatório análise de desempenho CAIXA 1T18; (4) Números estimados para 2018 com base no resultado do 1T18.

Ranking Indicadores Bancários (Dez/2017)¹

2º

10

Sobre a CAIXA (1T18)³

+3.300 agências

+ 89MM clientes

+13.000 loterias

+ 9.300 Correspondentes Caixa Aqui

Prêmios produtos bancassurance ex-Habitacional

Prêmios produto Habitacional

…e continua sendo o melhor banco para a venda de Seguros no Brasil

Fonte: (1) quantidade de clientes únicos com seguro sobre a base CAIXA – set/17; (2) considera venda de produtos de seguros somente nas transações mapeadas – jun-sep 201711

Clientes Segurados¹

10%

19%

Transações com seguro²

Grande Volume de Clientes

Alta Capilaridade em todo o território nacional: Agências, CCAse Lotéricos,

Alto fluxo de pessoas nas agências para atendimento presencial

CoberturaNacional

Perfilde Clientes

Um dos maiores bancos em transações com alto potencial para venda de Seguros

Alto Volume de Transações

Crédito Consignado:~2,0MM contratos/ano

Líder em Crédito Hab,: ~468 mil contratos/ano

Contas Correntes:~1,3MM aberturas/ano

Contas Poupanças:~6,0MM aberturas/ano

Aderência à seguros: maior necessidade de mutualidadee presença nas agências

BANCASSURANCE

Segurosideais

Transaçõescorretas

Modelo comerial/gestão

Oportunidadesde crescimento

Resultados qualificam TMC como grande case de negócios para a estratégia de Bancassurance

Fonte: Companhia12

Abertura de Conta

Consignado

Fin, Habitacional

1. Vida PM2. Prev PM

1. Prestamista2. Capitalização

1. Lar+/RD2. Vida PU

PESSOA FÍSICA

FASE 1 FASE 2

Capital de Giro

Abertura de Conta PJ

1. Prestamista PJ2. Patrimonial

1. Patrimonial2. Prev PJ

PESSOA JURÍDICA

Lar+/Residencial no Fin. Habitacional

Prestamista PF no Crédito Consignado

Vida PM naAbertura de Conta

Vida PU no Fin. Habitacional

Prestamista PJ no Capital de Giro

18%

35%

2014 4T17

21%

54%

2014 4T17

6%

14%

2014 4T17

18%

59%

2014 4T17

45%

2014 4T17

Inexistência

do produto

RE

SU

LT

AD

OS

Wiz vai além do papel de corretora e se posiciona como geradora de soluções,

Resultados qualificam TMC como grande case de negócios para a estratégia de Bancassurance

Fonte: Companhia13

Exemplo de evolução da penetração (2014 vs 2017)

Lar+/Residencial no Fin. Habitacional

Prestamista PF no Crédito Consignado

Vida PM naAbertura de Conta

Vida PU no Fin. Habitacional

Prestamista PJ no Capital de Giro

18%

35%

2014 4T17

21%

54%

2014 4T17

6%

14%

2014 4T17

18%

59%

2014 4T17

45%

2014 4T17

Inexistência

do produto

RE

SU

LT

AD

OS

Wiz vai além do papel de corretora e se posiciona como geradora de soluções.

Seguro de vida na abertura de conta

0%

10%

20%

30%

40%

50%

60%

70%

80%

0 500 1000 1500 2000 2500 3000 3500 4000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0 500 1000 1500 2000 2500 3000 3500 4000

Média 2014: 6,4%Média 2017: 14%

2014 2017

Presença Local Wiz auxilia implantação da estratégia de seguros na Rede de agências CAIXA e alavanca resultados

Fonte: Companhia14

Presença Local Rede Wiz

1ª Expansão da equipe Comercial

Agências com ASVEN

Agências sem ASVEN

Alto

Médio

Baix

o

Pote

ncia

l d

a u

nid

ad

e

em agências CAIXA

estratégia de alocação

Atuação Asven

1.400 consignados/ano

1.500 contas abertas/ano

45 mil clientes/agência

Venda

Comunicação Mobilização

│ Apoio, conformidade e promoçãoprodutos bancasseguros

│ Venda produtos nãobancasseguros

│ Ponto focal orientação seguros

│ Relacionamento estruturado com Gerente Geral

│ Interface com Gerentes de Relacionamento

Perfil médio Agência com ASVEN:

2014 2015

1.0001.100

2013

770

2016

1.100

2012

600

1.100

2017

Comissões de seguros são 100% variáveis e realizadas à medida que o cliente efetua o pagamento

Fonte: Companhia15

Dinâmica de pagamento de comissões pela Caixa Seguradora

Cliente

parcela ou totalidade do valor do seguro

efetuapagamentodo seguro

Seguradorarecebe o pgto, e paga percentuais do prêmiopara a cadeia comercial

taxa de comissão Funcionários CAIXA

dividido em3 partes

percentuais específicospor produto

valores vigentes pelo contrato

tarifa balcão

valores referentes ao uso do canal de distribuição

“BDF”

estímulos à venda de seguros

Incentivo pago em pontos que podem ser trocados por benefícios - programa de relacionamento

16

Produtos tradicionais são comprados pelos clientes e o Corretor é fundamental

17

Auto Saúde

Principais produtos:

Gerente Caixa identifica oportunidade durante atendimento, Gera o lead pelo Indique Aqui ou direciona para cotação a ser realizada pelo ASVEN

1

Cliente opta por não fechar na hora, quer pesquisar outras seguradoras2

Lead é integrado ao CRM Wiz e a jornada de venda é iniciada, com uso de SMS e e-mail 3

Em D+1, caso ainda não esteja fechado, o lead é trabalhado de forma ativa por um Consultor Wiz, que acessa todas as etapas da jornada, tendo uma visão única do cliente

4

1

2

3

4

1

2 34

Clientes exigem estratégias específicas e integradas em diferentes canais

Estratégia Multicanal

Cliente tem alta percepção de valor do seguroe cota diversas seguradoras

Produtos são comprados: Cliente busca esses produtos espontaneamente

Formato da comercialização:

Força de venda dedicada

Seguros

Clientes Força de Venda

Papel do Corretor é fundamental no processo

Exemplo de jornada Wiz no produto Auto

Central Wiz se apoia na qualificação de sua equipe e nos investimentos em tecnologia, diferentemente das empresas convencionais de call center

Fonte: Companhia18

Operação com acesso real time àsinformações e interações dos clientes

para aproveitamento de oportunidades,

Soluções tecnológicas devempermitir escalabilidade e prontidão

para novas operações,

Equipe com 250 pessoas, interação remota com clientes para seguros que

demandam multicanalidade,

PLATAFORMA

MULTICANAL

CRM

Wiz Unidade SP

Bairro Vila Olimpia

19

Times Próprios

20

Atuação como unidade especializada com foco no público PJ oferecendo seguros personalizados fora das agências CAIXA

• Suporte no desenho de

produtos

• Célula técnica e Consultoria

em Riscos

• Consultoria técnica ao Banco

e grandes clientes

FORÇA DE VENDASESTRUTURAÇÃO TÉCNICO COMERCIAL

Treinamentos

TI, Gente & Gestão e Finanças

Consultoresde Canal

Canais de vendas

Produtos

DBM

Marketing Vendas

TÉCNICO COMERCIAL

FORÇA DE VENDASESTRUTURAÇÃO

Seguradoras Parceiras

Clientes Corporate

Correspondentes

Exclusivos

Backoffice

• Desenho e análise de

produtos

• Estruturação e

acompanhamento dos canais

de venda

• Inteligência Comercial

• Constituída por consultores

especializados

• Atuação nacional

• Pré e pós venda suportado

pelo Backoffice

Operação Corporate

21

CAPILARIDADE

3

7

19

22

Gerentes Regionais

Gerentes de Negócio

Assistentes de Negócio

10Corretoras Parceiras Exclusivas

1Diretor ComercialForça de vendas

SuperintendentesComerciais

AC

AM

RR

RO

AP

PA

MT

MS

GO

DF

TO

PI

CE

BA

MG

SP

PR

SC

RS

Regional Própria

Corretor Parceiro Exclusivo

22

Informações do mercado de Consórcios no Brasil

O Setor de Consórcios

23Nota: (1) Números estimados com base na quantidade de cartas vendidas divulgadas pela ABAC e tíquete médio do setor, Considera apenas as modalidades de Automóveis Leves, Motos e Imóveis; (2) Números do 1T18.

Evolução das Vendas de Cotas de Consórcios – Brasil¹ (em R$ bilhões)

Principais modalidades de Consórcio

Vendas de Cotas de Consórcios Imobiliário* (em R$ bilhões)

Consórcio de Automóveis Leves e MotosConsórcio de Imóveis

Vendas de Cotas de Consórcios* (em R$ bilhões)

Consórcio de Automóveis Leves e Motos

diversas

modalidades

No Brasil há mais

de 50 anos

+ 6,9 milhões de

participantes ativos

A Operação Parceiros possui um grande potencial de crescimento,,,,

151,9174,0 171,1 171,1 160,7 176,0 164,3 178,6

30,9

2010 2011 2012 2013 2014 2015 2016 2017 2018

Volume de Cartas Vendidas Share Operação Parceiros

0,1% 0,2% 0,3% 0,5% 1,1% 0,9%

51,4 51,5 44,4 44,2 40,857,8 51,8

65,5

12,8

0,2% 0,6% 0,7% 1,2% 2,9% 2,2%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Cotas Vendidas Share Operação Parceiros

100,9122,0 127,1 127,1 119,7 118,0 112,3 113,1

18,2

0,0% 0,0% 0,1% 0,1% 0,2% 0,3%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Volume de Cotas Vendidas Share Operação Parceiros

²

²²

0,2 0,50,8

1,3

2,7

0,6

11%

23%30%

40%

57% 54%

2013 2014 2015 2016 2017 2018

Venda Bruta R$ bi Share Op Parceiros na Caixa Consórcios[Cagr (13-17) = 92%]

Participação nas vendas CAIXA Consórcio

Prospectar e Ativar parceiros

Treinar e Capacitar parceiros

Atuar em serviços especializados

Parceiros Ativos

[2016] 67 [2018] 182

NORDESTE (20)

SUDESTE (81)

SUL (53)

CENTRO OESTE (3)

NACIONAL (24)

Operação parceiros focada na venda de Consórcio Imobiliário e Auto fora das agências CAIXA

2

Notas: (1) Não considera vendas realizadas por Outros Parceiros no totalizador de vendas realizadas pela Caixa Consórcios; (2) Dados do 1T18.

1

24

2

NORTTE (1)

Linhas de receita da Operação Parceiros

CONSÓRCIO

PRESTAMISTAQUEBRA DE GARANTIA

A Operação parceiros realiza a venda de consórcios da Caixa Consórcios

Remuneração : - Venda Parceiros: 1% do valor da carta em 4x- Venda própria: 4% em 4x

SERVIÇOS

Produto não obrigatório com % sobre PMTs

Remuneração:25% de corretagem sobre PMTs

É utilizado para assegurar o grupo de consorciados em caso de inadimplência

Pago pelo Fundo de Reserva

Remuneração:25% a 30% de corretagem sobre PMTs

Serviços de BackOffice: entrega do bem pós contemplação, regulação do sinistro do SQG entre outros.

Garante a quitação de uma dívidado segurado em caso de morte ou invalidez

Remuneração:valor definido por atividade prestada

Serviços de Ativação: consultoria aos parceiros para ativação das vendas de consórcio no processo automatizado.

Remuneração :0,65% do valor da carta em 4x

SEGUROS

BACKOFFICE ATIVAÇÃOPARCEIROS/

PRÓPRIA

1

1

Notas: (1) Remuneração calculada sobre base líquida de inadimplência.25

Resultados da Operação Parceiros

Volume de vendas de cartas de consórcios da Operação Parceiros (em R$ milhões)

Receita Bruta pró-forma (em R$ milhões)

Crescimento de vendas no comparativo 1Q18 vs 1Q17

Estratégias de alavancagem da Operação Parceiros

Frente de estratégia já tem mapeadas importantes oportunidades.

Reforço da sinergia na relação com Administradora em busca de maior celeridade para implementação.

Sinergia na abertura de grupos

Otimização do credenciamento de parceiros

Mesa de Negociação -Indicadores

Plataforma de gestão comercial

Expansão da abrangência de atuação

Cross-sell na indicação e na contemplação

26

13,1 15,1 15,5 17,6 17,7

1T17 2T17 3T17 4T17 1T18

35%

∆

242 315 353 418545 655

779 708566

1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18

Sobre a Wiz

Nossas Operações e Modelode Negócios

Performance 1T18

Zim

68,6 59,278,6

61,6 60,1 68,6 60,1

56,0%

45,0%

55,6%

45,9% 45,2%

56,0%

45,2%

1T17 2T17 3T17 4T17 1T18 1T17 1T18

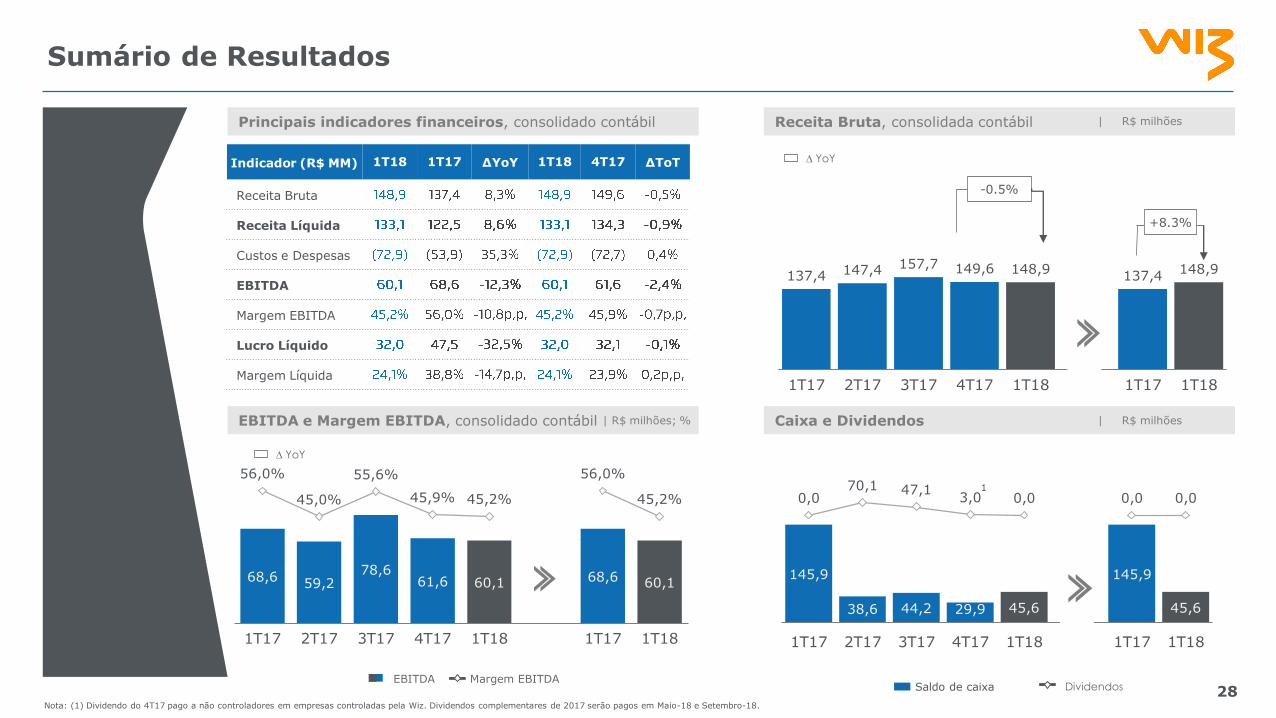

Sumário de Resultados

28

Principais indicadores financeiros, consolidado contábil Receita Bruta, consolidada contábil

EBITDA e Margem EBITDA, consolidado contábil Caixa e Dividendos| R$ milhões; % | R$ milhões

| R$ milhões

∆ YoY

EBITDA Margem EBITDA

∆ YoY

Saldo de caixa Dividendos

Nota: (1) Dividendo do 4T17 pago a não controladores em empresas controladas pela Wiz. Dividendos complementares de 2017 serão pagos em Maio-18 e Setembro-18.

Indicador (R$ MM) 1T18 1T17 ∆YoY 1T18 4T17 ∆ToT

Receita Bruta

Receita Líquida

Custos e Despesas

EBITDA

Margem EBITDA

Lucro Líquido

Margem Líquida

137,4 147,4 157,7 149,6 148,9137,4

148,9

1T17 2T17 3T17 4T17 1T18 1T17 1T18

-0.5%

+8.3%

145,9

38,6 44,2 29,9 45,6

145,9

45,6

0,070,1 47,1

3,0 0,0 0,0 0,0

1T17 2T17 3T17 4T17 1T18 1T17 1T18

1

75,5%

12,4%

8,7%3,4%

72,4%

11,3%

11,9%

4,4%

Performance por Produto

29

Receita Bruta por produto (em R$ milhões)

Produtos 1T18 1T17 ∆YoY 1T18 1T17 ∆ToT

Vida 37,8 37,8 -0,1% 37,8 37,8 -0,1%

Habitacional 31,0 33,6 -7,8% 31,0 33,6 -7,8%

Prestamista 28,6 31,7 -9,9% 28,6 31,7 -9,9%

Patrimoniais 10,5 10,5 0,2% 10,5 10,5 0,2%

Bancassurance 107,9 113,6 -5,1% 107,9 113,6 -5,1%

Auto 4,5 4,9 -7,2% 4,5 4,9 -7,2%

Riscos Especiais 12,1 12,4 -3,1% 12,1 12,4 -3,1%

Saúde 0,3 1,4 -80,3% 0,3 1,4 -80,3%

Tradicionais 16,8 18,7 -9,8% 16,8 18,7 -9,8%

Consórcio¹ 5,1 n.a. n.a. 5,1 3,0 71,3%

Quebra de Garantia¹ 4,2 n.a. n.a. 4,2 5,1 -17,2%

Prestamista Consórcio¹ 2,3 n.a. n.a. 2,3 2,9 -18,8%

Backoffice1 2,3 n.a. n.a. 2,3 1,8 28,7%

Plataforma1 3,4 n.a. n.a. 3,4 0,0 n.a.

Outros¹ 0,2 n.a. n.a. 0,2 0,3 -16,6%

Operação Parceiros¹ 17,7 n.a. n.a. 17,7 13,1 35,4%

Previdência 4,0 3,5 15,5% 4,0 3,5 15,5%

Demais Produtos 2,5 1,7 46,3% 2,5 1,7 46,3%

Outros Produtos 6,5 5,2 25,5% 6,5 5,2 25,5%

Receita Bruta 148,9 137,4 8,3% 148,9 150,5 -1,1%

Breakdown da Receita Pró-Forma 1T18

Bancassurance Tradicionais OutrosParceiros

R$148,9MM

1T18

Notas: (1) Resultados contábeis acumulados a partir de junho/17

R$150,5MM

1T17

Breakdown da Receita Pró-Forma 1T17

Receita Contábil Receita Pró-Forma

Bancassurance Tradicionais OutrosParceiros

Sobre a Wiz

Nossas Operações e Modelode Negócios

Performance 1T18

Zim

-

96%

* Considerando totós os ramos de seguro

Fonte: ESECS-PJ - 2017 - FENACOR

Obrigado!

Relações com Investidores:

Website: www,wizsolucoes,com,br/ri

E-mail: ri@wizsolucoes,com,br

Telefone: +55 (61) 3080-0100

ANEXOS

Sustentabilidade: um elemento fundamental para o bom desempenho dos nossos negócios

40

Projeto com foco no

fortalecimento e

desenvolvimento sustentável

de comunidades carentes e

entidades beneficentes

Investimentos Sociais

Incentivos Fiscais

Coleta SeletivaMovimento

Solidário

LAR DAS CRIANÇAS

Atuação como mantenedora da instituição Lar das Crianças – RJ voltada a cuidados de crianças carentes

POLÍTICA DE

INCENTIVOS FISCAIS

Destinação de parte dos impostos da Companhia a projetos sociais, culturais e desportivos

RESPONSABILIDADE

AMBIENTAL

Coleta de materiais

recicláveis e doação a

cooperativas

Ações Internas

AÇÕES COM

COLABORADORES

Incentivo a participação voluntária

dos colaboradores em ações de

capacitação de jovens e doações a

instituições

RESPONSABILIDADE SOCIAL

Atuação ativa em projetos de

desenvolvimento social

CARAÚBAS E BELÁGUA

Projetos nos municípios de Caraúbas-PI e Belágua-MA com foco na realização de ações de combate a desnutrição e desenvolvimento sustentável dos municípios

PRINCIPAIS PROJETOS:

De jul/15 a dez/16: 2t de papel coletado

Em 2016: R$2,0 MM destinados

Mais de 7 instituições beneficiadasEm 2016: R$800 mil destinados

De 2006 a 2016: mais de R$80 k destinados

Avanços em Governança Corporativa

Avanços nas iniciativas de Governança & Compliance: um dos pilares do nosso negócio

41

Nossa Estrutura de Governança

3 Membros2 Independentes

Supervisão pelo CoAud

3 Membros1 Independente

3 Membros1 Independente

10 Membros3 Independentes

Avanços em Governança Corporativa

2017

Criação da

Cartilha de

Compliance

Funcionamento

do Canal de

Denúncias

Funcionamento

do Comitê de

Gente e

Remuneração

2016

Criação do

Comitê de

Transações

com Partes

Relacionadas

Criação da

Diretoria de

Compliance

Criação do

Código

Conduta

Ética

Criação do

Comitê de

Auditoria

Criação das

Políticas de

Contratação

de 3os e

Doações

IPO

Novo Mercado

B3

2015

Treinamento de todos os colaboradores da Companhia

Acionistas

Conselho de Administração

Comitê de Auditoria

Comitê de Partes

Relacionadas

Comitê de Gente e

Remuneração

CEO

Diretoria de Compliance