Apresentação dos Resultados do Primeiro Trimestre de 2009.

21

Resultados 1T09 18 de maio de 2009

-

Upload

mrvri -

Category

Investor Relations

-

view

45 -

download

1

Transcript of Apresentação dos Resultados do Primeiro Trimestre de 2009.

Resultados 1T0918 de maio de 2009

1T09

Comentários de Abertura

Divulgaçãode Resultados

2

1T09Divulgaçãode Resultados

Perspectiva no 4T08

Demanda Fraca

Perspectiva no 1T09

Demanda Forte

� Vendas 1T09: R$430,1 milhões

3

Demanda Fraca

Gestão focada em caixa

� Vendas 1T09: R$430,1 milhões

� Vendas Abr/09: R$270 milhões

�

Gestão focada em caixa e

crescimento

1T09

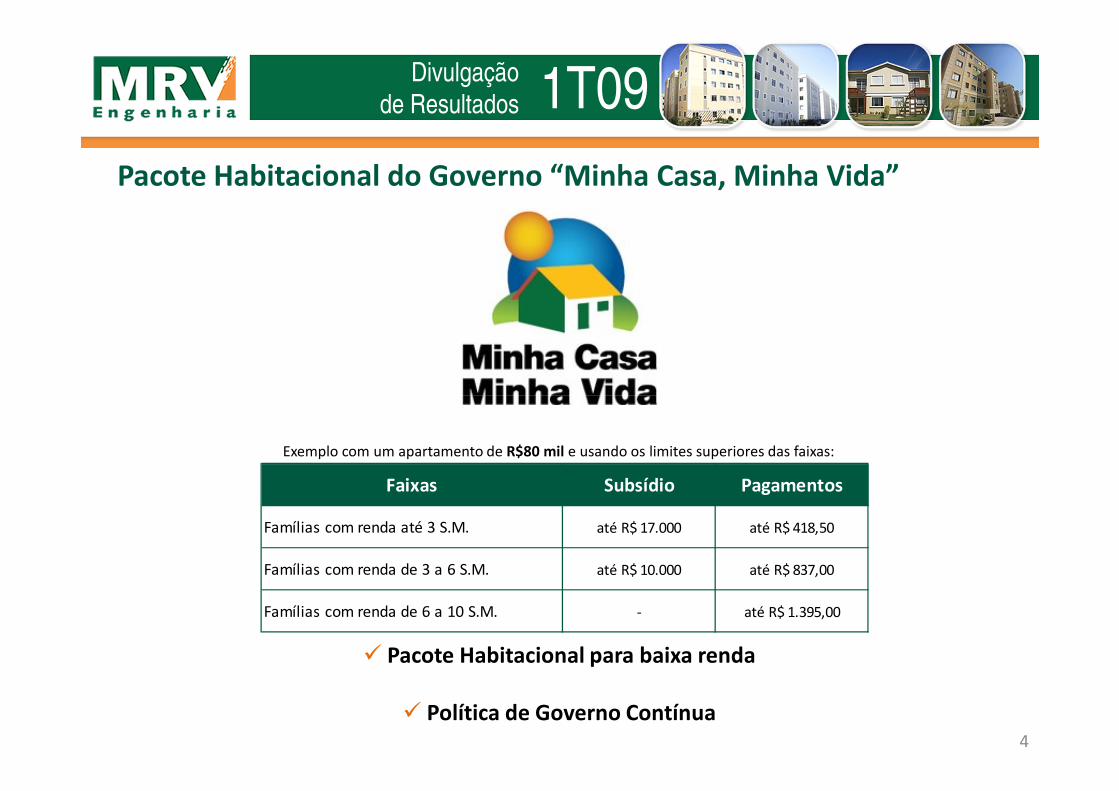

Pacote Habitacional do Governo “Minha Casa, Minha Vida”

Divulgaçãode Resultados

4

� Pacote Habitacional para baixa renda

� Política de Governo Contínua

Exemplo com um apartamento de R$80 mil e usando os limites superiores das faixas:

Faixas Subsídio Pagamentos

Famílias com renda até 3 S.M. até R$ 17.000 até R$ 418,50

Famílias com renda de 3 a 6 S.M. até R$ 10.000 até R$ 837,00

Famílias com renda de 6 a 10 S.M. - até R$ 1.395,00

Vendas:

� Efetividade do Canal

� Qualidade de Crédito

Geração de Negócios:

� Compra de Terrenos

� Projetos Adequados

1T09

Sucesso de Companhias Imobiliárias depende de todos os setores

Divulgaçãode Resultados

Produção:

� Construção

� Escala

� Margens

Financiamento ao Comprador:

� Servicing

� Crédito

Capacidade Financeira:

� Capital

� Alavancagem

� Geração de Caixa

5

Gestão

1T09

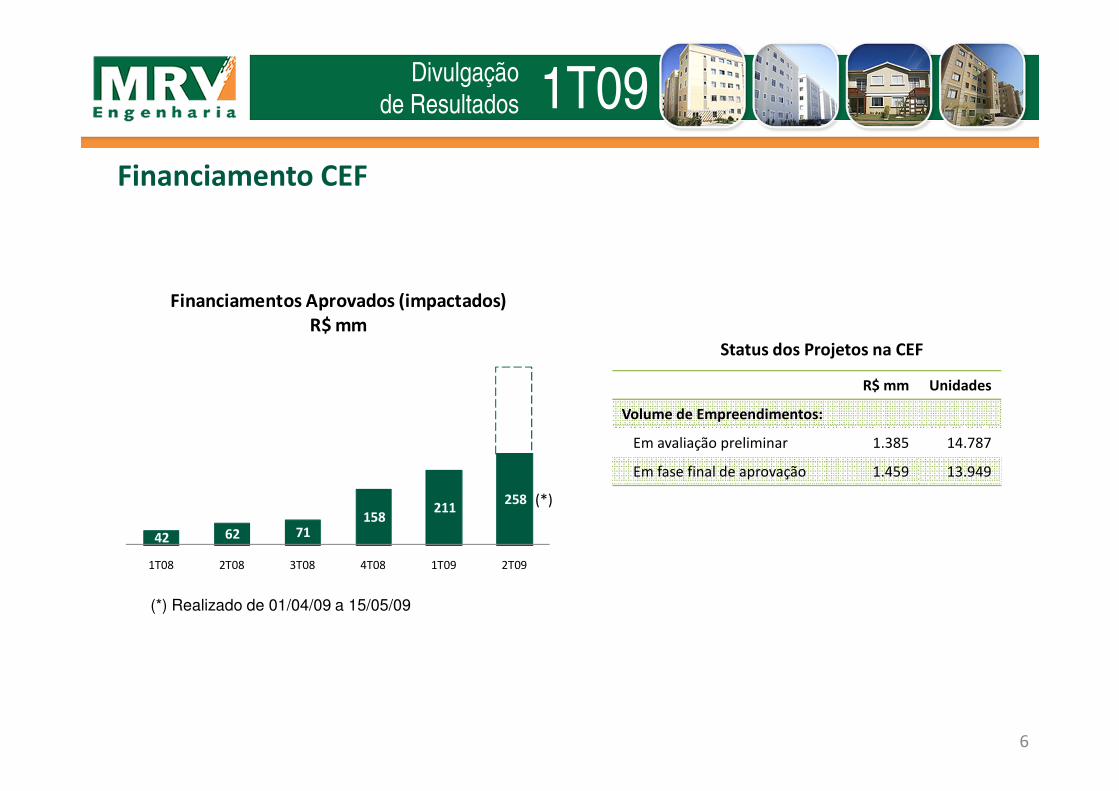

Financiamento CEF

Divulgaçãode Resultados

R$ mm Unidades

Status dos Projetos na CEF

Financiamentos Aprovados (impactados)

R$ mm

6

Volume de Empreendimentos:

Em avaliação preliminar 1.385 14.787

Em fase final de aprovação 1.459 13.949

42 62 71 158

211 258

1T08 2T08 3T08 4T08 1T09 2T09

(*) Realizado de 01/04/09 a 15/05/09

(*)

223 223

176

148

1T09

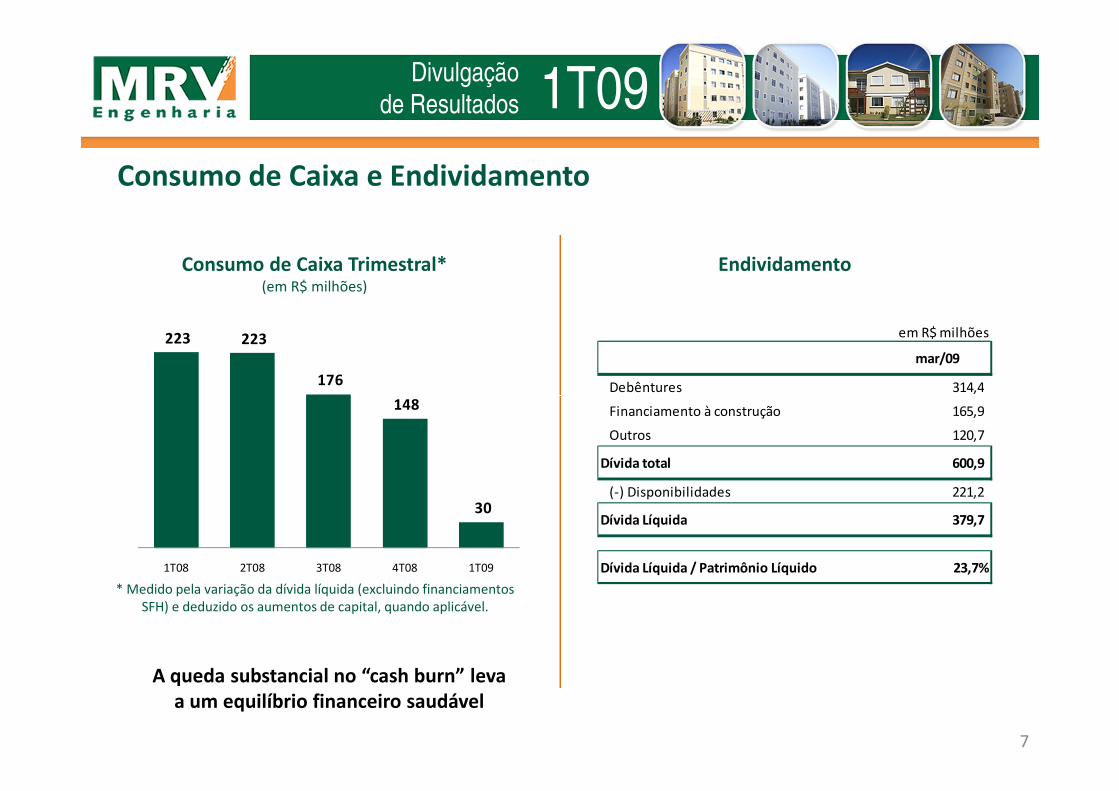

Consumo de Caixa e Endividamento

Divulgaçãode Resultados

Consumo de Caixa Trimestral*(em R$ milhões)

Endividamento

em R$ milhões

mar/09

Debêntures 314,4

148

30

1T08 2T08 3T08 4T08 1T09

7

* Medido pela variação da dívida líquida (excluindo financiamentos

SFH) e deduzido os aumentos de capital, quando aplicável.

A queda substancial no “cash burn” leva

a um equilíbrio financeiro saudável

Financiamento à construção 165,9

Outros 120,7

Dívida total 600,9

(-) Disponibilidades 221,2

Dívida Líquida 379,7

Dívida Líquida / Patrimônio Líquido 23,7%

1T09

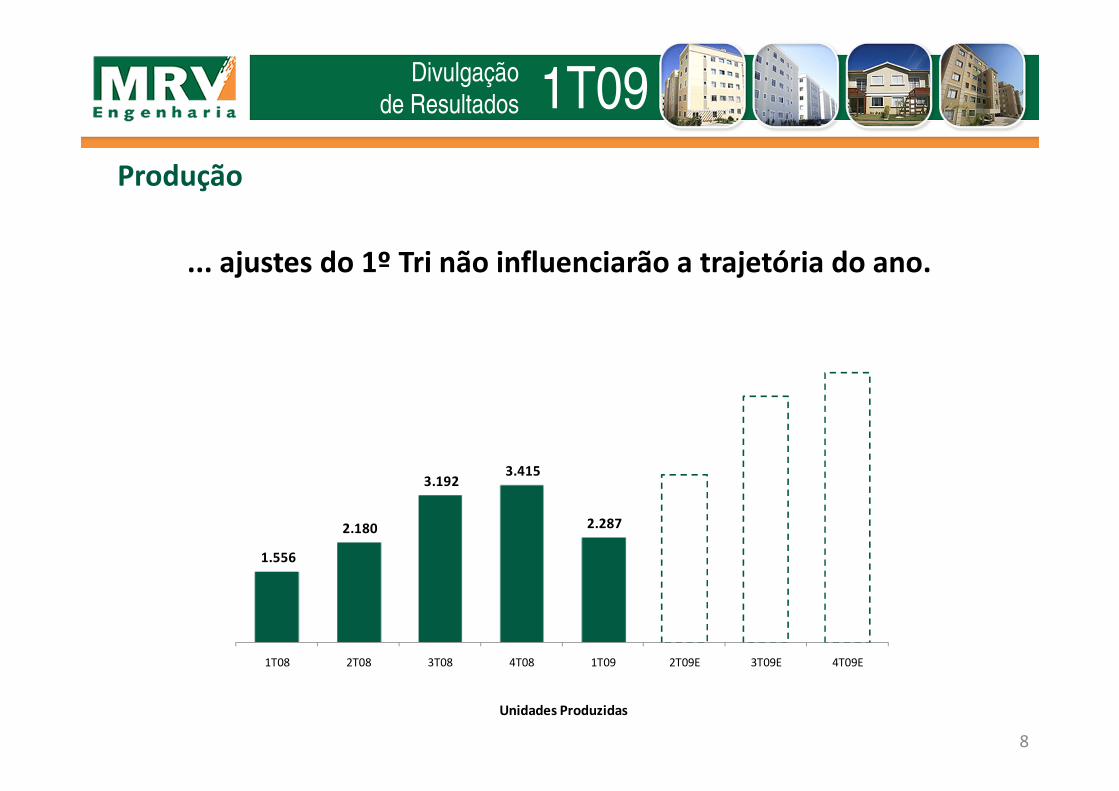

Produção

Divulgaçãode Resultados

... ajustes do 1º Tri não influenciarão a trajetória do ano.

8

1.556

2.180

3.192 3.415

2.287

1T08 2T08 3T08 4T08 1T09 2T09E 3T09E 4T09E

Unidades Produzidas

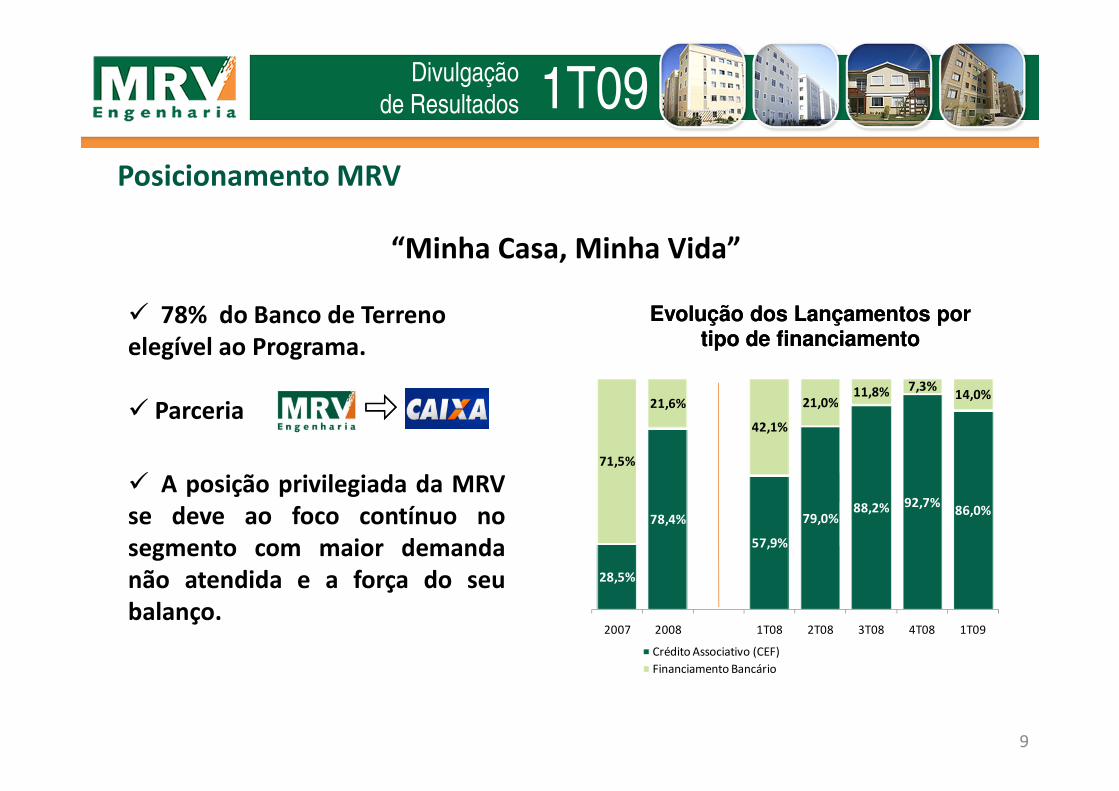

� 78% do Banco de Terreno

elegível ao Programa.

� Parceria

1T09

Posicionamento MRV

Divulgaçãode Resultados

“Minha Casa, Minha Vida”

Evolução dos Lançamentos por Evolução dos Lançamentos por tipo de financiamentotipo de financiamento

21,6% 21,0%11,8% 7,3%

14,0%

� Parceria

� A posição privilegiada da MRV

se deve ao foco contínuo no

segmento com maior demanda

não atendida e a força do seu

balanço.

9

28,5%

78,4%

57,9%

79,0%88,2% 92,7%

86,0%

71,5%

21,6%

42,1%

21,0%11,8% 14,0%

2007 2008 1T08 2T08 3T08 4T08 1T09

Crédito Associativo (CEF)

Financiamento Bancário

1T09Divulgaçãode Resultados

Desempenho Operacional e Financeiro

Banco de Terrenos

Lançamentos

Vendas Contratadas

Estoque a valor de mercado

Receita Operacional Líquida

Lucro Bruto

Indicadores de Produtividade

EBITDA

Lucro Líquido

Resultados a apropriar

Guidance

10

DesempenhoOperacional e Financeiro 1T09

... por fonte de financiamento em mar/09

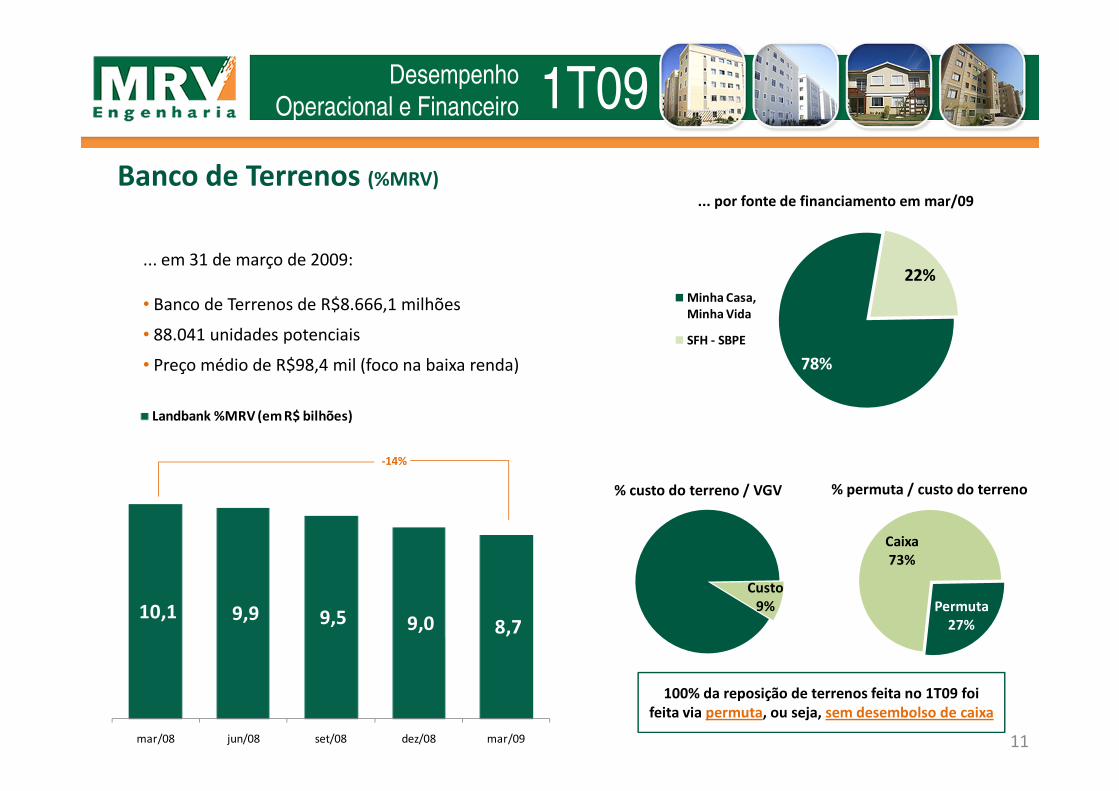

... em 31 de março de 2009:

• Banco de Terrenos de R$8.666,1 milhões

• 88.041 unidades potenciais

• Preço médio de R$98,4 mil (foco na baixa renda)

Banco de Terrenos (%MRV)

78%

22%

Minha Casa,

Minha Vida

SFH - SBPE

% permuta / custo do terreno% custo do terreno / VGV

11

10,1 9,9 9,5 9,0 8,7

mar/08 jun/08 set/08 dez/08 mar/09

Landbank %MRV (em R$ bilhões)

-14%

Custo

9% Permuta

27%

Caixa

73%

100% da reposição de terrenos feita no 1T09 foi

feita via permuta, ou seja, sem desembolso de caixa

1T09

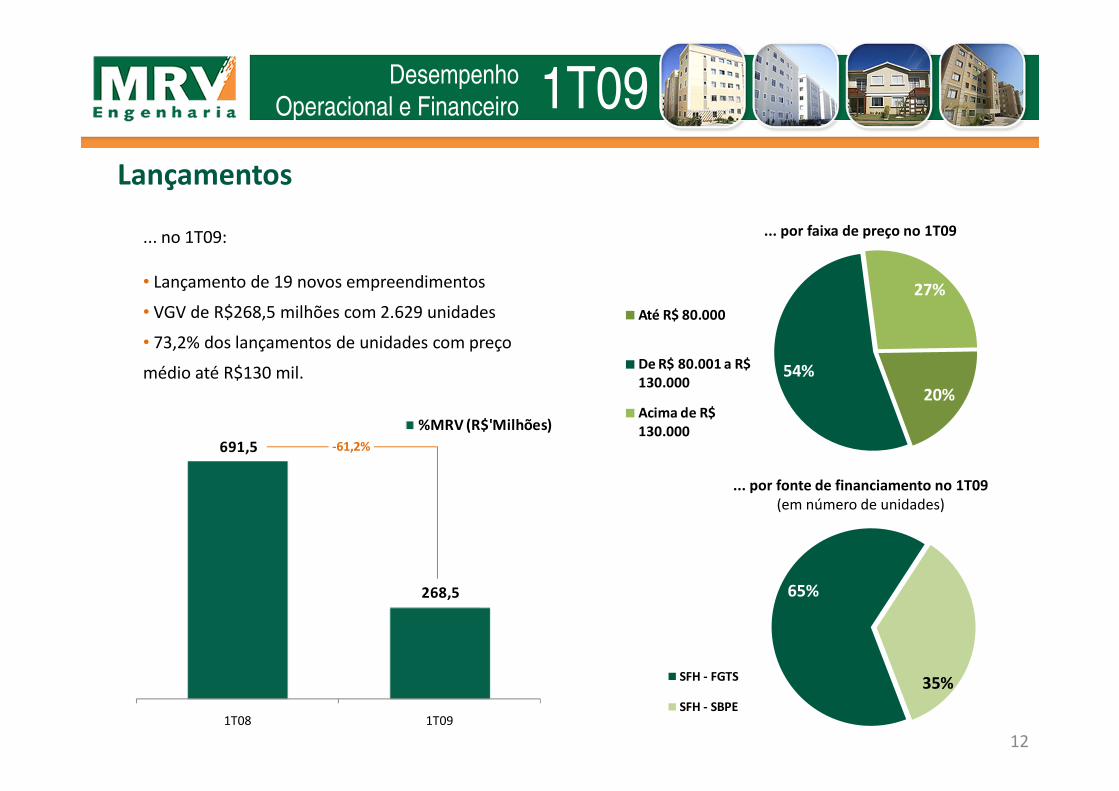

... por faixa de preço no 1T09... no 1T09:

• Lançamento de 19 novos empreendimentos

• VGV de R$268,5 milhões com 2.629 unidades

• 73,2% dos lançamentos de unidades com preço

médio até R$130 mil.

Lançamentos

DesempenhoOperacional e Financeiro

20%

54%

27%

Até R$ 80.000

De R$ 80.001 a R$

130.000

12

691,5

268,5

1T08 1T09

%MRV (R$'Milhões)

-61,2%

... por fonte de financiamento no 1T09

(em número de unidades)

20%Acima de R$

130.000

65%

35%SFH - FGTS

SFH - SBPE

1T09

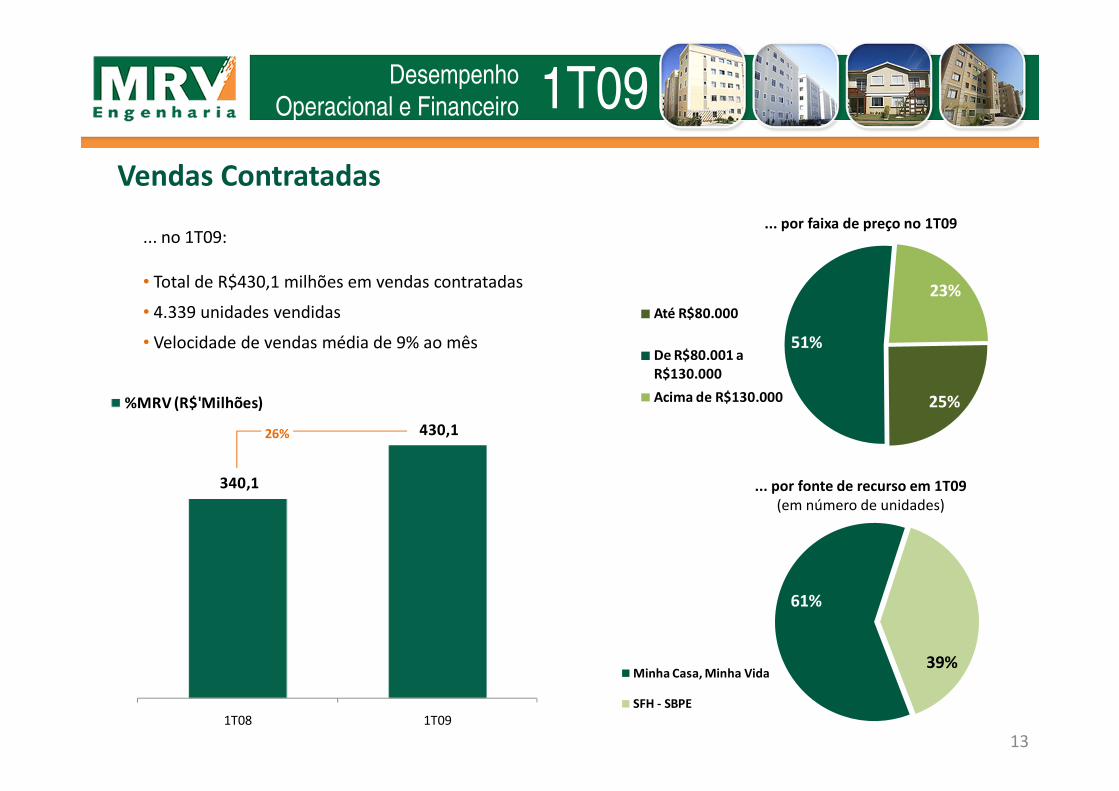

... no 1T09:

• Total de R$430,1 milhões em vendas contratadas

• 4.339 unidades vendidas

• Velocidade de vendas média de 9% ao mês

Vendas Contratadas

DesempenhoOperacional e Financeiro

... por faixa de preço no 1T09

%MRV (R$'Milhões) 25%

51%

23%

Até R$80.000

De R$80.001 a

R$130.000

Acima de R$130.000

13

340,1

430,1

1T08 1T09

%MRV (R$'Milhões)

26%

... por fonte de recurso em 1T09

(em número de unidades)

25%Acima de R$130.000

61%

39%Minha Casa, Minha Vida

SFH - SBPE

1T09

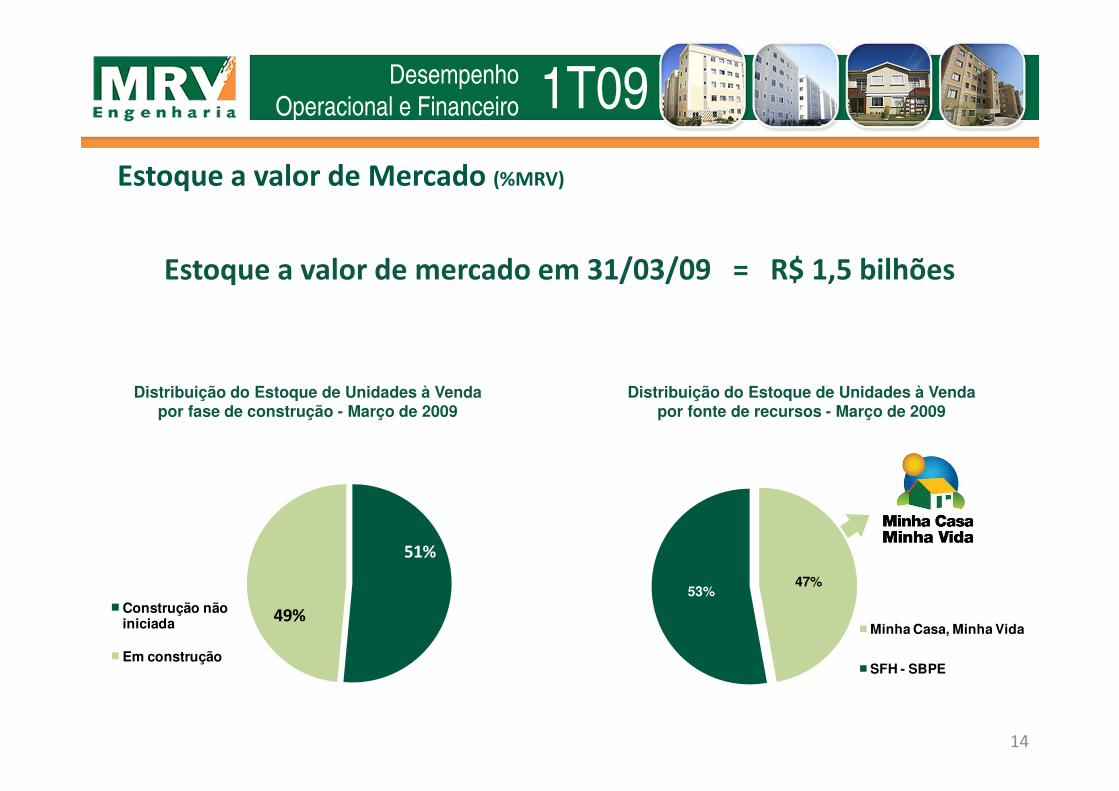

Estoque a valor de Mercado (%MRV)

DesempenhoOperacional e Financeiro

Distribuição do Estoque de Unidades à Venda

Estoque a valor de mercado em 31/03/09 = R$ 1,5 bilhões

Distribuição do Estoque de Unidades à Venda

14

Distribuição do Estoque de Unidades à Venda por fase de construção - Março de 2009

Distribuição do Estoque de Unidades à Venda por fonte de recursos - Março de 2009

47%53%

Minha Casa, Minha Vida

SFH - SBPE

51%

49%Construção não iniciada

Em construção

1T09DesempenhoOperacional e Financeiro

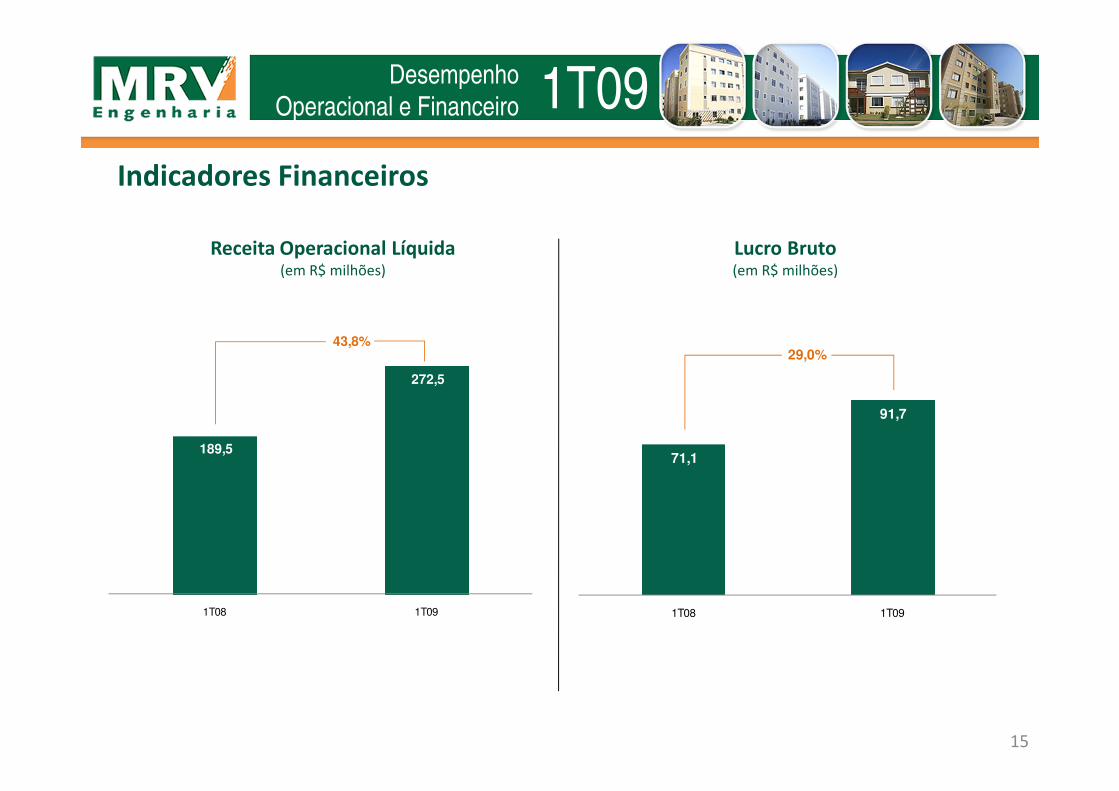

Indicadores Financeiros

Receita Operacional Líquida(em R$ milhões)

Lucro Bruto(em R$ milhões)

272,5

43,8%29,0%

15

189,5

1T08 1T09

71,1

91,7

1T08 1T09

1T09DesempenhoOperacional e Financeiro

Indicadores de Produtividade

Despesas Comerciais (em R$ milhões)

e Despesas Comerciais / Receita Líquida (%)

Despesas G&A (em R$ milhões)

e Despesas G&A / Receita Líquida (%)

24,8

16,2%

21,6

21,7%

16

21,4

24,8

11,3%

9,1%

1T08 1T09

17,7

21,6

9,3%7,9%

1T08 1T09

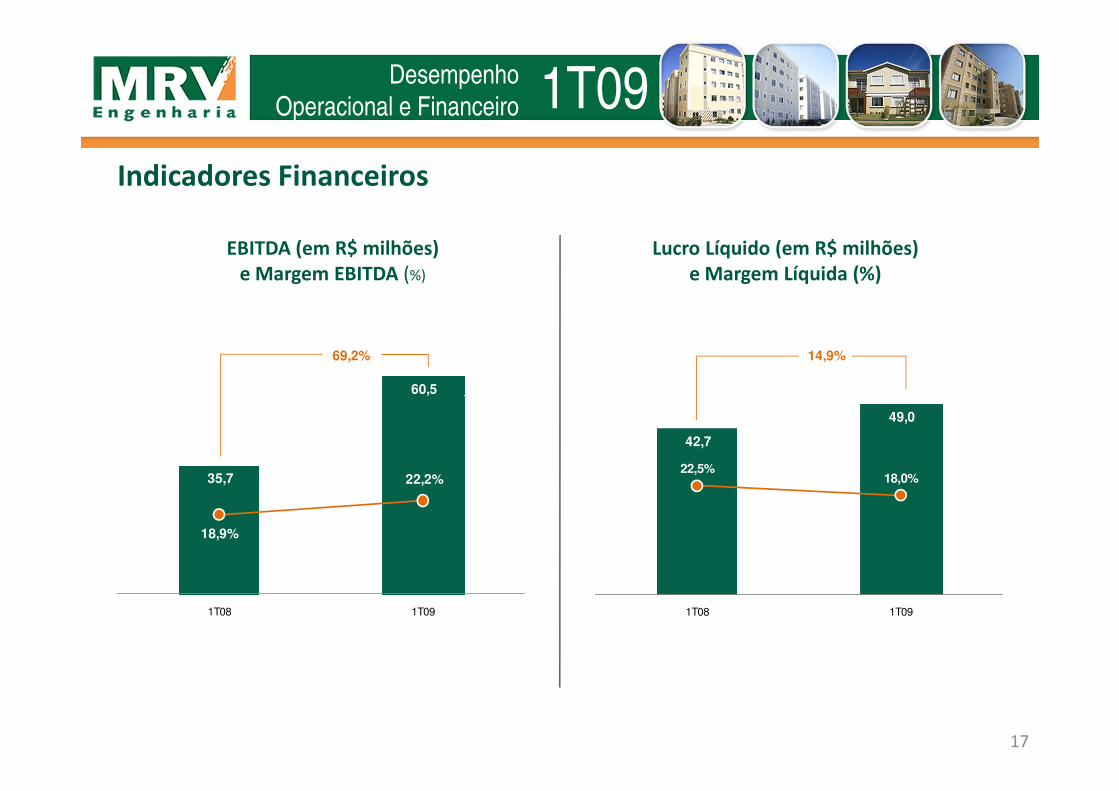

DesempenhoOperacional e Financeiro 1T09

Indicadores Financeiros

EBITDA (em R$ milhões)

e Margem EBITDA (%)

Lucro Líquido (em R$ milhões)

e Margem Líquida (%)

60,5

69,2% 14,9%

17

35,7

60,5

18,9%

22,2%

1T08 1T09

42,7

49,0

22,5%18,0%

1T08 1T09

DesempenhoOperacional e Financeiro 1T09

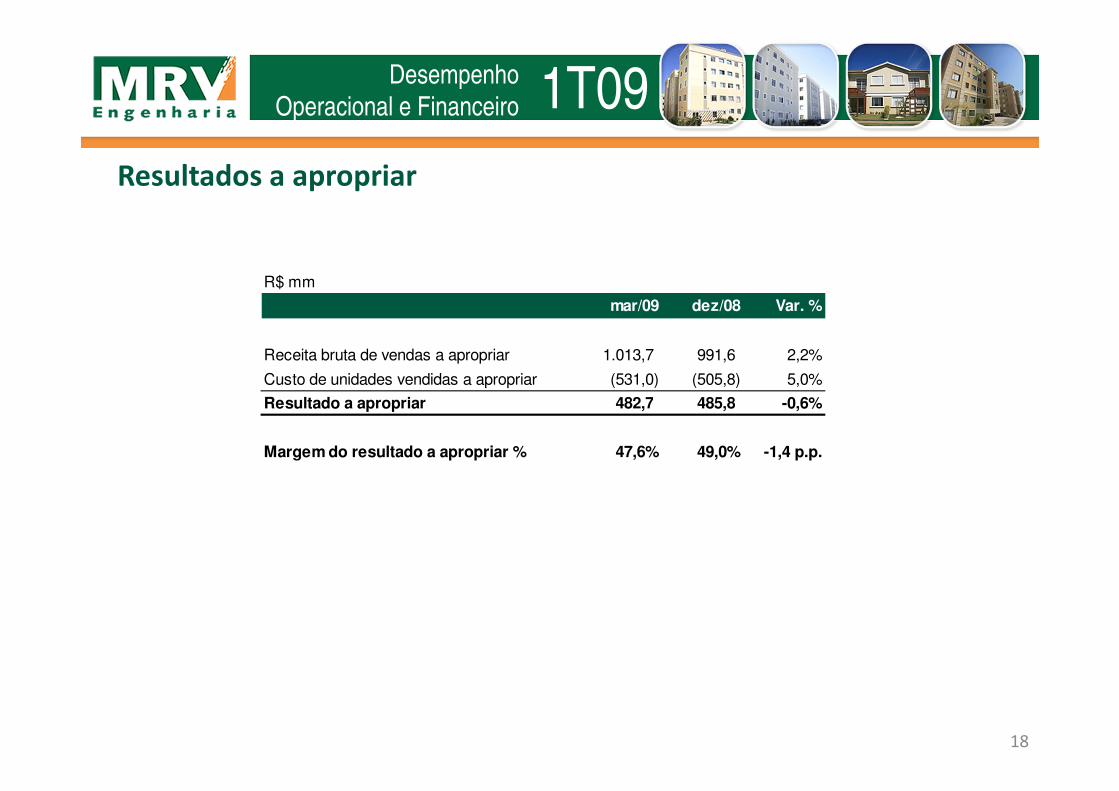

Resultados a apropriar

R$ mm

mar/09 dez/08 Var. %

Receita bruta de vendas a apropriar 1.013,7 991,6 2,2%

Custo de unidades vendidas a apropriar (531,0) (505,8) 5,0%

Resultado a apropriar 482,7 485,8 -0,6%

18

Resultado a apropriar 482,7 485,8 -0,6%

Margem do resultado a apropriar % 47,6% 49,0% -1,4 p.p.

1T09

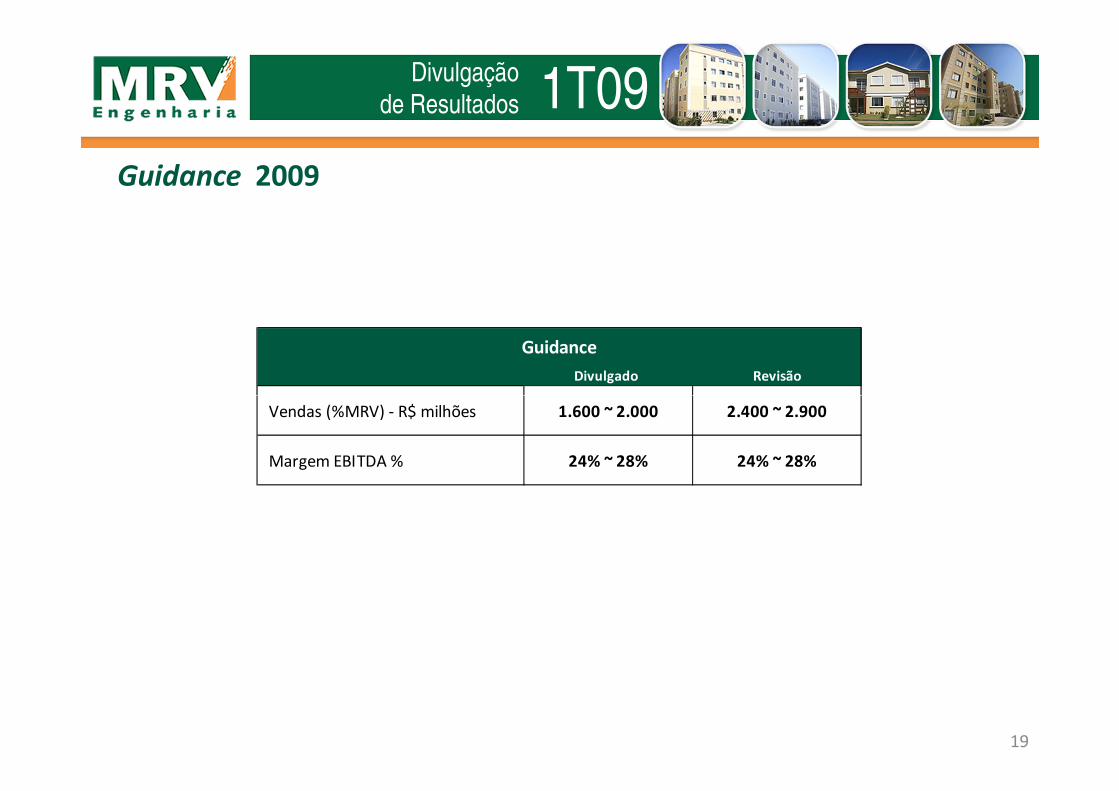

Guidance 2009

Divulgaçãode Resultados

Guidance

Divulgado Revisão

19

Vendas (%MRV) - R$ milhões 1.600 ~ 2.000 2.400 ~ 2.900

Margem EBITDA % 24% ~ 28% 24% ~ 28%

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as

expectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "estima",

"projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que essas declarações prospectivas se baseiem

em pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e incertezas, e são feitas levando em conta as informações

às quais a MRV Engenharia atualmente tem acesso. Esta apresentação está atualizada até o final do 1T09 e a MRV Engenharia não se

obriga a atualizá-la mediante novas informações e/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza por

operações ou decisões de investimento tomadas com base nas informações contidas nesta apresentação.

1T09Divulgaçãode Resultados

Aviso

O EBITDA, de acordo com o Ofício Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas) financeiras

líquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. O EBITDA é utilizado

como uma medida de desempenho pela administração da Companhia e não é uma medida adotada pelas Práticas Contábeis

Brasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e não deve ser considerado como um

substituto para o lucro líquido, como indicador do desempenho operacional da MRV ou como substituto para o fluxo de caixa, nem

tampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e permitir uma

comparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é uma medida estabelecida de

acordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou Princípios Contábeis Norte-Americanos (US

GAAP) e pode ser definido e calculado de maneira diversa por outras companhias.

20

Leonardo Corrêa

Diretor Vice Presidente Executivo, Financeiro e de Relações com Investidores

Mônica Simão

Diretora Financeira

1T09Divulgaçãode Resultados

Contatos

Diretora Financeira

Tel.: (31) 3348-7150

E-mail: [email protected]

www.mrv.com.br/ri

21