Apresentação institucional 2T16

39

Apresentação Institucional 2T16

-

Upload

kianne-paganini -

Category

Investor Relations

-

view

434 -

download

0

Transcript of Apresentação institucional 2T16

Apresentação

Institucional 2T16

2/39 Relações com Investidores | 2T16 |

Perfil e História

O Pine

História

Estratégia de Negócios

Cenário Competitivo

O Foco é Sempre o Cliente

Crédito Corporativo

Mesa para Clientes (FICC)

Pine Investimentos

Parceria Estratégica

Governança Corporativa

Estrutura Organizacional

Governança Corporativa

Comitês

Responsabilidade Socioambiental

Cenário Econômico

Macroeconomia

Cenário de Crédito

Projeções

Destaques e Resultados

Índice

Perfil e História

4/39 Relações com Investidores | 2T16 |

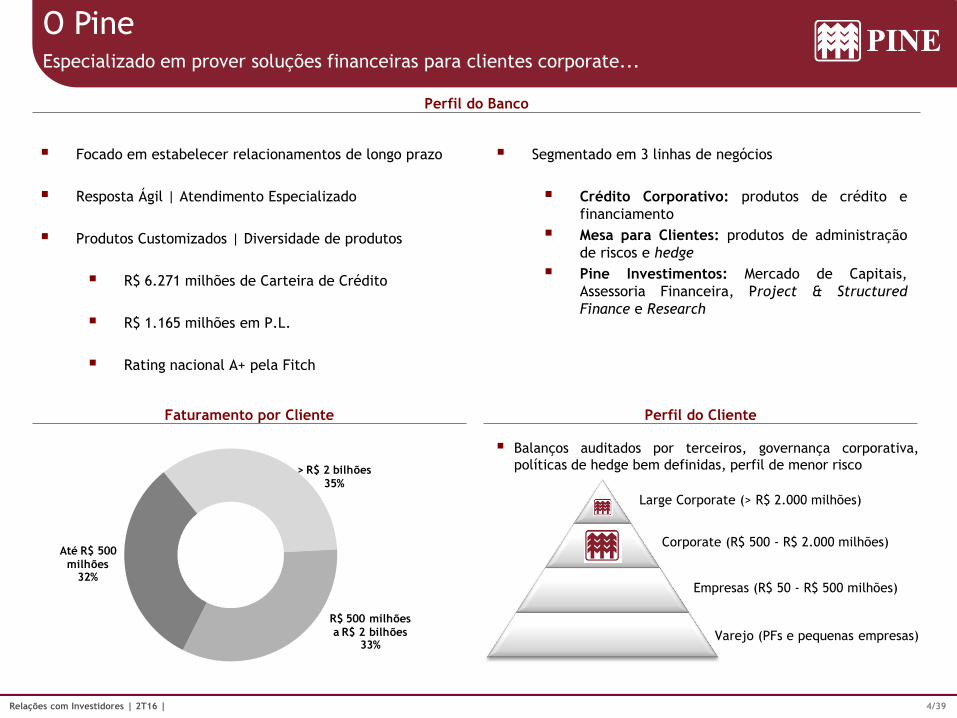

O Pine Especializado em prover soluções financeiras para clientes corporate...

Faturamento por Cliente Perfil do Cliente

Perfil do Banco

Large Corporate (> R$ 2.000 milhões)

Corporate (R$ 500 - R$ 2.000 milhões)

Empresas (R$ 50 - R$ 500 milhões)

Varejo (PFs e pequenas empresas)

Balanços auditados por terceiros, governança corporativa,

políticas de hedge bem definidas, perfil de menor risco

Focado em estabelecer relacionamentos de longo prazo

Resposta Ágil | Atendimento Especializado

Produtos Customizados | Diversidade de produtos

R$ 6.271 milhões de Carteira de Crédito

R$ 1.165 milhões em P.L.

Rating nacional A+ pela Fitch

Segmentado em 3 linhas de negócios

Crédito Corporativo: produtos de crédito e

financiamento

Mesa para Clientes: produtos de administração

de riscos e hedge

Pine Investimentos: Mercado de Capitais,

Assessoria Financeira, Project & Structured

Finance e Research

> R$ 2 bilhões

35%

R$ 500 milhões

a R$ 2 bilhões33%

Até R$ 500

milhões32%

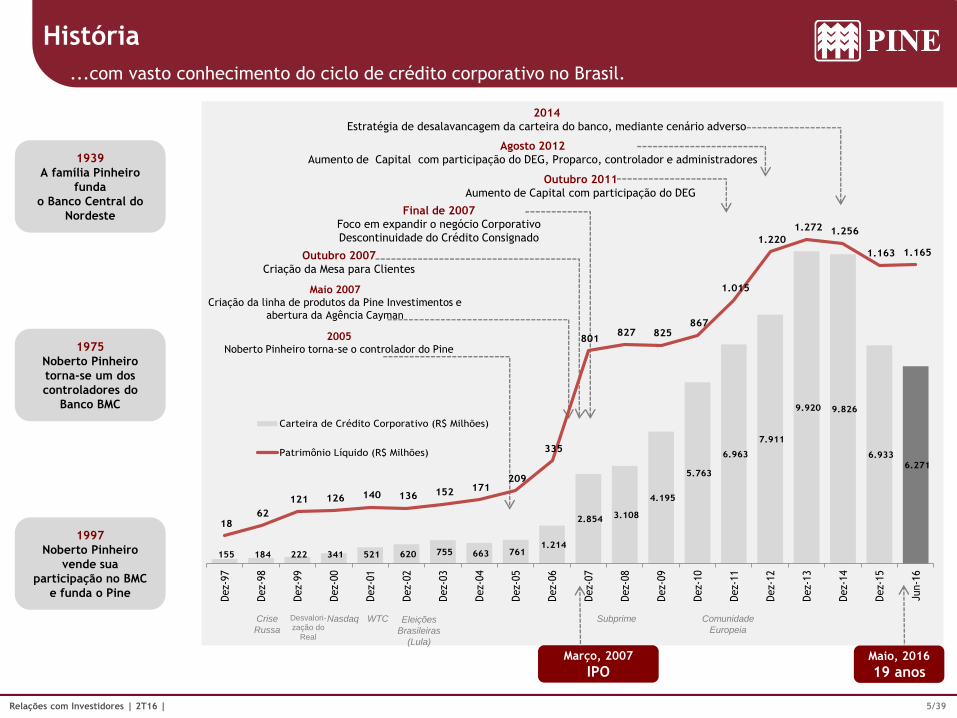

5/39 Relações com Investidores | 2T16 |

Março, 2007

IPO

1997

Noberto Pinheiro

vende sua

participação no BMC

e funda o Pine

1939

A família Pinheiro

funda

o Banco Central do

Nordeste

1975

Noberto Pinheiro

torna-se um dos

controladores do

Banco BMC

Desvalori-

zação do

Real

Nasdaq WTC Eleições

Brasileiras

(Lula)

Subprime Crise

Russa

Comunidade

Europeia

Maio, 2016

19 anos

Final de 2007

Foco em expandir o negócio Corporativo

Descontinuidade do Crédito Consignado

Maio 2007

Criação da linha de produtos da Pine Investimentos e

abertura da Agência Cayman

2005

Noberto Pinheiro torna-se o controlador do Pine

Outubro 2007

Criação da Mesa para Clientes

Outubro 2011

Aumento de Capital com participação do DEG

Agosto 2012

Aumento de Capital com participação do DEG, Proparco, controlador e administradores

História

...com vasto conhecimento do ciclo de crédito corporativo no Brasil.

2014

Estratégia de desalavancagem da carteira do banco, mediante cenário adverso

155 184 222 341 521 620 755 663 761 1.214

2.854 3.108

4.195

5.763

6.963

7.911

9.920 9.826

6.933

6.271

18 62

121 126 140 136 152 171 209

335

801 827 825

867

1.015

1.220

1.272 1.256

1.163 1.165

Dez-

97

Dez-

98

Dez-

99

Dez-

00

Dez-

01

Dez-

02

Dez-

03

Dez-

04

Dez-

05

Dez-

06

Dez-

07

Dez-

08

Dez-

09

Dez-

10

Dez-

11

Dez-

12

Dez-

13

Dez-

14

Dez-

15

Jun-1

6

Carteira de Crédito Corporativo (R$ Milhões)

Patrimônio Líquido (R$ Milhões)

Estratégia de Negócios

7/39 Relações com Investidores | 2T16 |

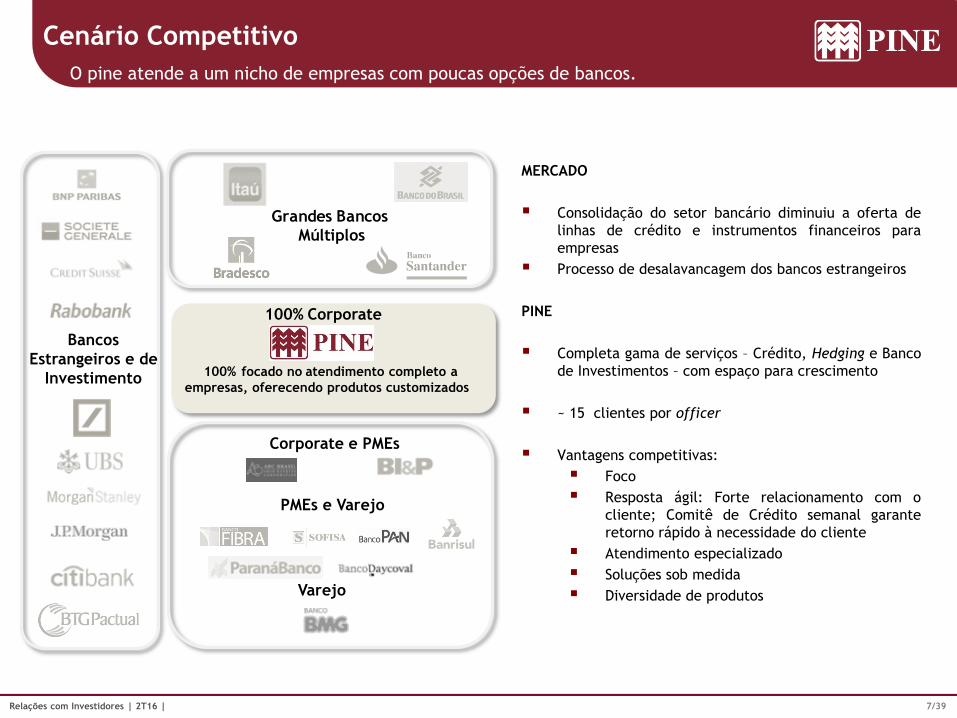

MERCADO

Consolidação do setor bancário diminuiu a oferta de

linhas de crédito e instrumentos financeiros para

empresas

Processo de desalavancagem dos bancos estrangeiros

PINE

Completa gama de serviços – Crédito, Hedging e Banco

de Investimentos – com espaço para crescimento

~ 15 clientes por officer

Vantagens competitivas:

Foco

Resposta ágil: Forte relacionamento com o

cliente; Comitê de Crédito semanal garante

retorno rápido à necessidade do cliente

Atendimento especializado

Soluções sob medida

Diversidade de produtos

Grandes Bancos

Múltiplos

PMEs e Varejo

Corporate e PMEs

100% Corporate

100% focado no atendimento completo a

empresas, oferecendo produtos customizados

Bancos

Estrangeiros e de

Investimento

Cenário Competitivo

O pine atende a um nicho de empresas com poucas opções de bancos.

Varejo

8/39 Relações com Investidores | 2T16 |

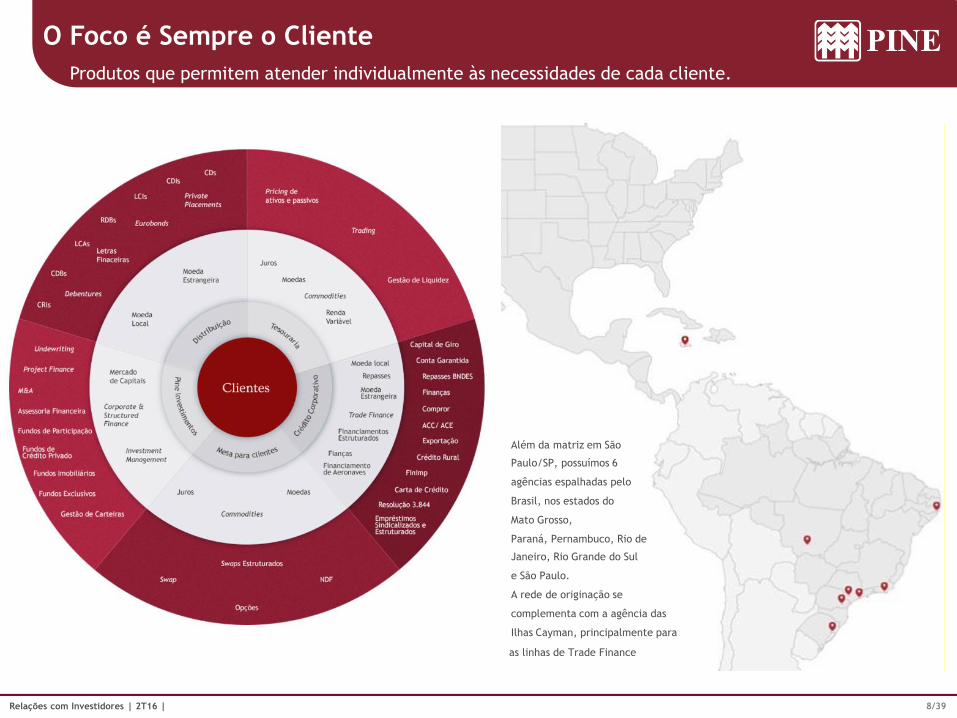

Além da matriz em São

Paulo/SP, possuímos 6

agências espalhadas pelo

Brasil, nos estados do

Mato Grosso,

Paraná, Pernambuco, Rio de

Janeiro, Rio Grande do Sul

e São Paulo.

A rede de originação se

complementa com a agência das

Ilhas Cayman, principalmente para

O Foco é Sempre o Cliente

Produtos que permitem atender individualmente às necessidades de cada cliente.

as linhas de Trade Finance

9/39 Relações com Investidores | 2T16 |

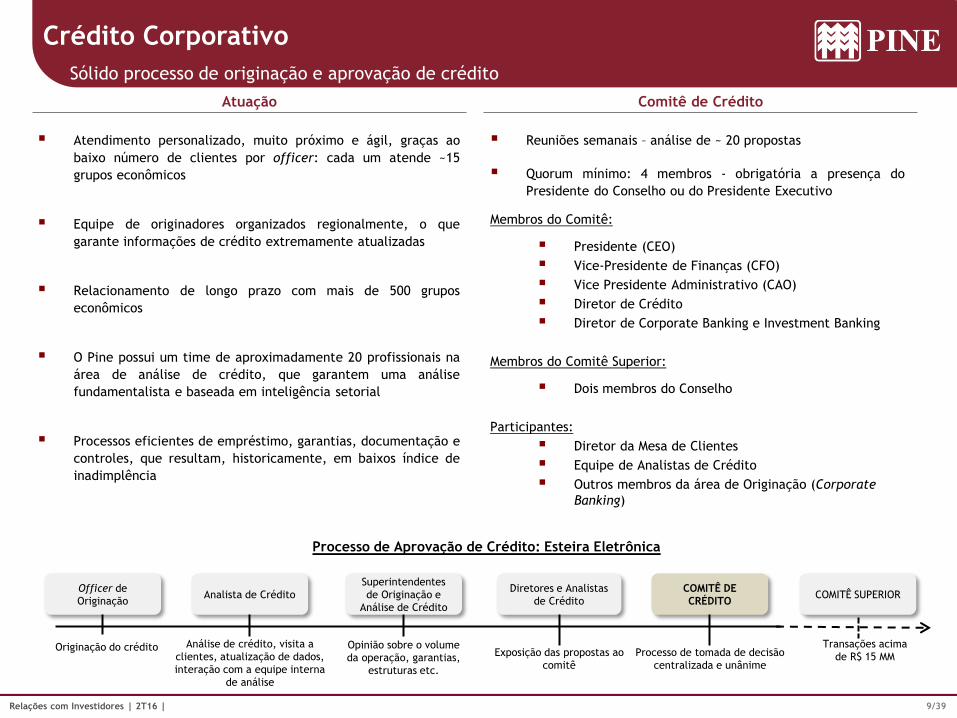

Reuniões semanais – análise de ~ 20 propostas

Quorum mínimo: 4 membros - obrigatória a presença do

Presidente do Conselho ou do Presidente Executivo

Membros do Comitê:

Presidente (CEO)

Vice-Presidente de Finanças (CFO)

Vice Presidente Administrativo (CAO)

Diretor de Crédito

Diretor de Corporate Banking e Investment Banking

Membros do Comitê Superior:

Dois membros do Conselho

Participantes:

Diretor da Mesa de Clientes

Equipe de Analistas de Crédito

Outros membros da área de Originação (Corporate

Banking)

Atuação Comitê de Crédito

Processo de Aprovação de Crédito: Esteira Eletrônica

Officer de

Originação

Originação do crédito Análise de crédito, visita a

clientes, atualização de dados,

interação com a equipe interna

de análise

Analista de Crédito

Opinião sobre o volume

da operação, garantias,

estruturas etc.

Superintendentes

de Originação e

Análise de Crédito

Exposição das propostas ao

comitê

Diretores e Analistas

de Crédito

Processo de tomada de decisão

centralizada e unânime

COMITÊ DE

CRÉDITO

Atendimento personalizado, muito próximo e ágil, graças ao

baixo número de clientes por officer: cada um atende ~15

grupos econômicos

Equipe de originadores organizados regionalmente, o que

garante informações de crédito extremamente atualizadas

Relacionamento de longo prazo com mais de 500 grupos

econômicos

O Pine possui um time de aproximadamente 20 profissionais na

área de análise de crédito, que garantem uma análise

fundamentalista e baseada em inteligência setorial

Processos eficientes de empréstimo, garantias, documentação e

controles, que resultam, historicamente, em baixos índice de

inadimplência

Crédito Corporativo

Sólido processo de originação e aprovação de crédito

Transações acima

de R$ 15 MM

COMITÊ SUPERIOR

10/39 Relações com Investidores | 2T16 |

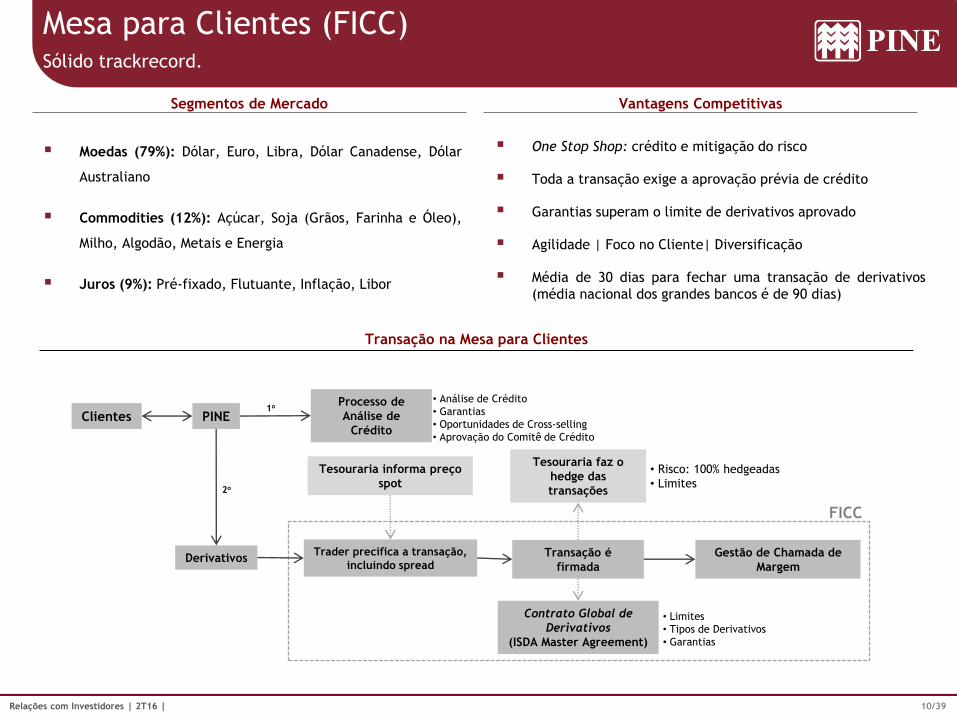

Mesa para Clientes (FICC) Sólido trackrecord.

Segmentos de Mercado Vantagens Competitivas

Transação na Mesa para Clientes

One Stop Shop: crédito e mitigação do risco

Toda a transação exige a aprovação prévia de crédito

Garantias superam o limite de derivativos aprovado

Agilidade | Foco no Cliente| Diversificação

Média de 30 dias para fechar uma transação de derivativos

(média nacional dos grandes bancos é de 90 dias)

Moedas (79%): Dólar, Euro, Libra, Dólar Canadense, Dólar

Australiano

Commodities (12%): Açúcar, Soja (Grãos, Farinha e Óleo),

Milho, Algodão, Metais e Energia

Juros (9%): Pré-fixado, Flutuante, Inflação, Libor

Trader precifica a transação,

incluindo spread

Tesouraria faz o

hedge das

transações

Transação é

firmada

Tesouraria informa preço

spot

Contrato Global de

Derivativos

(ISDA Master Agreement)

• Limites

• Tipos de Derivativos

• Garantias

• Risco: 100% hedgeadas

• Limites

PINE Processo de

Análise de

Crédito

FICC

• Análise de Crédito

• Garantias

• Oportunidades de Cross-selling

• Aprovação do Comitê de Crédito

Clientes 1o

2o

Gestão de Chamada de

Margem Derivativos

11/39 Relações com Investidores | 2T16 |

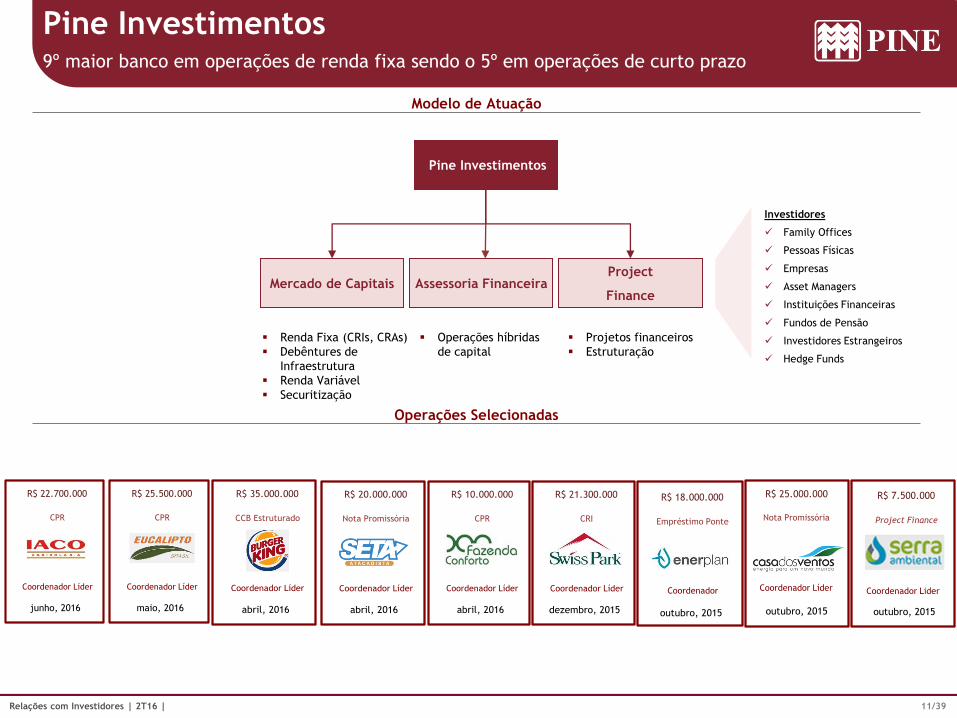

Pine Investimentos 9º maior banco em operações de renda fixa sendo o 5º em operações de curto prazo

Modelo de Atuação

Operações Selecionadas

Pine Investimentos

Assessoria Financeira Mercado de Capitais Project

Finance

Investidores

Family Offices

Pessoas Físicas

Empresas

Asset Managers

Instituições Financeiras

Fundos de Pensão

Investidores Estrangeiros

Hedge Funds

dezembro, 2015

CRI

R$ 21.300.000

Coordenador Líder

outubro, 2015

Empréstimo Ponte

R$ 18.000.000

Coordenador

R$ 25.000.000

outubro, 2015

Nota Promissória

Coordenador Líder Coordenador Lider

outubro, 2015

Project Finance

R$ 7.500.000

Renda Fixa (CRIs, CRAs)

Debêntures de

Infraestrutura

Renda Variável

Securitização

Operações híbridas

de capital

Projetos financeiros

Estruturação

abril, 2016

CPR

R$ 10.000.000

Coordenador Líder

abril, 2016

Nota Promissória

R$ 20.000.000

Coordenador Líder

abril, 2016

CCB Estruturado

R$ 35.000.000

Coordenador Líder

maio, 2016

CPR

R$ 25.500.000

Coordenador Líder

junho, 2016

CPR

R$ 22.700.000

Coordenador Líder

12/39 Relações com Investidores | 2T16 |

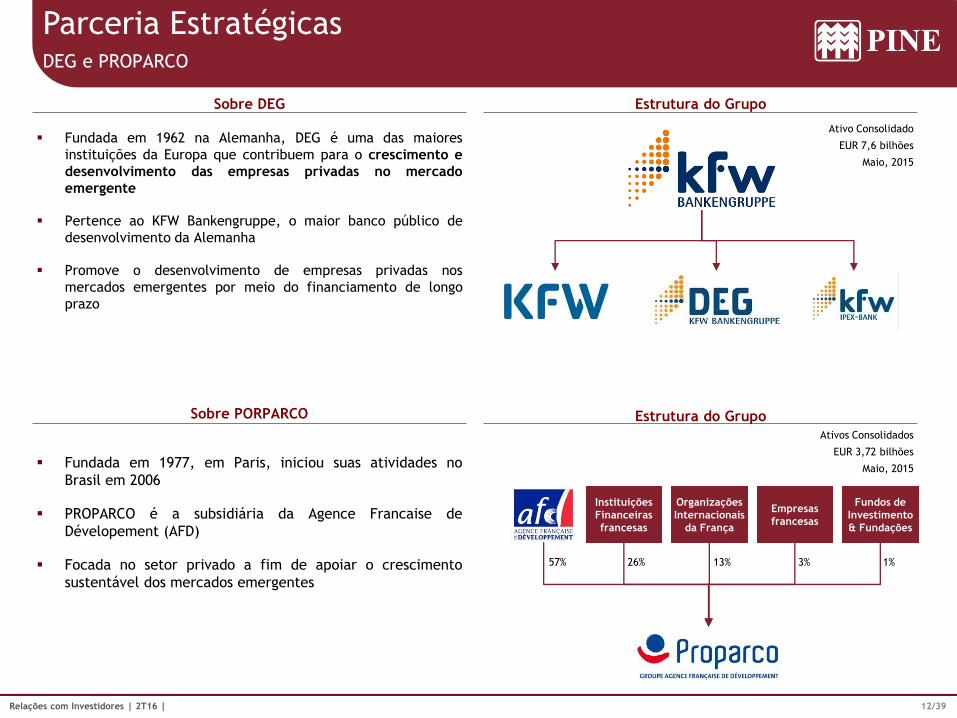

Parceria Estratégicas DEG e PROPARCO

Fundada em 1962 na Alemanha, DEG é uma das maiores

instituições da Europa que contribuem para o crescimento e

desenvolvimento das empresas privadas no mercado

emergente

Pertence ao KFW Bankengruppe, o maior banco público de

desenvolvimento da Alemanha

Promove o desenvolvimento de empresas privadas nos

mercados emergentes por meio do financiamento de longo

prazo

Sobre DEG Estrutura do Grupo

Ativo Consolidado

EUR 7,6 bilhões

Maio, 2015

Sobre PORPARCO Estrutura do Grupo

Fundada em 1977, em Paris, iniciou suas atividades no

Brasil em 2006

PROPARCO é a subsidiária da Agence Francaise de

Dévelopement (AFD)

Focada no setor privado a fim de apoiar o crescimento

sustentável dos mercados emergentes

Ativos Consolidados

EUR 3,72 bilhões

Maio, 2015

57%

Instituições

Financeiras

francesas

Organizações

Internacionais

da França

Empresas

francesas

Fundos de

Investimento

& Fundações

26% 13% 3% 1%

Governança Corporativa

14/39 Relações com Investidores | 2T16 |

Estrutura Organizacional Cultura não-burocrática, empreendedora e meritocrática, com uma hierarquia horizontal.

CEO

Norberto Zaiet Jr.

Corporate & IB Finanças Operações Negócios

AUDITORIA INTERNA

Tikara Yoneya

COMITÊ

REMUNERAÇÃO

COMITÊ

AUDITORIA

AUDITORIA EXTERNA

PWC

Noberto N. Pinheiro Jr. Rodrigo Pinheiro Igor Pinheiro Noberto Pinheiro Norberto Zaiet Gustavo Junqueira Mailson de Nóbrega Susana Waldeck

Presidente Vice-Presidente Vice-Presidente Membro Membro Membro

Independente

Membro

Independente

Membro

Externo

Estruturação- DCM

Investment Banking

Corporate Banking

Back-office de Ativos e

Passivos

Jurídico

Compliance, Controles

Internos e Segurança da

Informação

Gestão de Garantias

Adm. Ativos Especiais

Middle Office

Câmbio

Serviços e Patrimônio

Sales & Trading

Internacional

Research Macro /

Commodities/ Empresas

Captação & Distribuição

Marketing

Relações com Investidores

Produtos Estruturados

ALM e FLOW

Contabilidade e

Planejamento Tributário

Tecnologia

Risco de Liquidez e

Mercado

Planejamento

Estratégico e P&L

Planejamento Comercial

e Modelagem

CONSELHO DE ADMINISTRAÇÃO

COMITÊ

RISCOS

Crédito

Crédito

Cadastro

15/39 Relações com Investidores | 2T16 |

Governança Corporativa O Pine adota as melhores práticas de Governança Corporativa...

Dois Membros Independentes e um Membro Externo no Conselho de Administração

Mailson Ferreira da Nóbrega: Ministro das Finanças do Brasil de 1988 a 1990

Gustavo Junqueira: ex Vice-Presidente da Pine Investimentos, Membro do Conselho de Administração

na EZTEC, Assessor Financeiro da Arsenal Investimentos e Diretor Financeiro da Gradiente Eletrônica

Susana Waldeck: ex CFO/DRI do Banco Pine, com mais de 17 anos de atuação na companhia. Agrega ao

Conselho de Administração a experiência do dia a dia do Banco.

Nível 2 de Governança Corporativa na BM&FBOVESPA

Comitê de Auditoria e Remuneração reportam diretamente ao Conselho de Administração

Tag along de 100% para todos tipos de ações, inclusive as sem direito de voto

Procedimentos de arbitragem para a resolução rápida de processos judiciais

16/39 Relações com Investidores | 2T16 |

Investimento Social Reconhecimento

Parceria

Most Green Bank

Reconhecido pelo International Finance Corporation (IFC), agência de

programas privados do Banco Mundial, como o banco mais “verde” em

decorrência de suas operações no âmbito do Global Trade Finance Program

(GTFP) e voltadas para empréstimos a empresas focadas em energia

renovável e mercado de etanol.

Eficiência Energética

Reconhecimento do Banco Mundial no Apoio ao Setor de Eficiência

Energética.

Crédito Responsável

“Listas de exclusão” no financiamento, de projetos ou organizações que

agridam o meio ambiente, que tenham práticas trabalhistas ilegais ou que

envolvam produtos ou atividades considerados nocivos à sociedade.

Sistema, financiado pelo BID e coordenado pela FGV, de monitoramento

ambiental e relatórios internos de sustentabilidade para empréstimos

corporativos.

Protocolo Verde, acordo entre a FEBRABAN e o

Ministério do Meio Ambiente em prol de um

desenvolvimento que não comprometa as gerações

futuras

Exposições e patrocínios a expoentes da arte Brasileira, como Paulo von Poser e

Miguel Rio Branco. Além de patrocínios e apoios a filmes e documentários, como

Quebrando o Tabu (Fernando Henrique Cardoso sobre combate às drogas), O

Brasil deu certo, e agora? (idealizado por Mailson da Nóbrega), Além da Estrada

(Charly Braun) e outros.

Relatório Anual de Sustentabilidade

Sétimo ano consecutivo de divulgação do

Relatório de Sustentabilidade no padrão

GRI. O Relatório de 2015, com o seu alto

nível de clareza, transparência e

qualidade, foi reconhecido com a quarta

colocação do Prêmio Abrasca Relatório

Anual, considerando sua categoria de

empresas com receita líquida até R$ 3

bilhões.

Responsabilidade Socioambiental Manutenção dos negócios no curto, médio e longo prazo.

Cenário Econômico

18/39 Relações com Investidores | 2T16 |

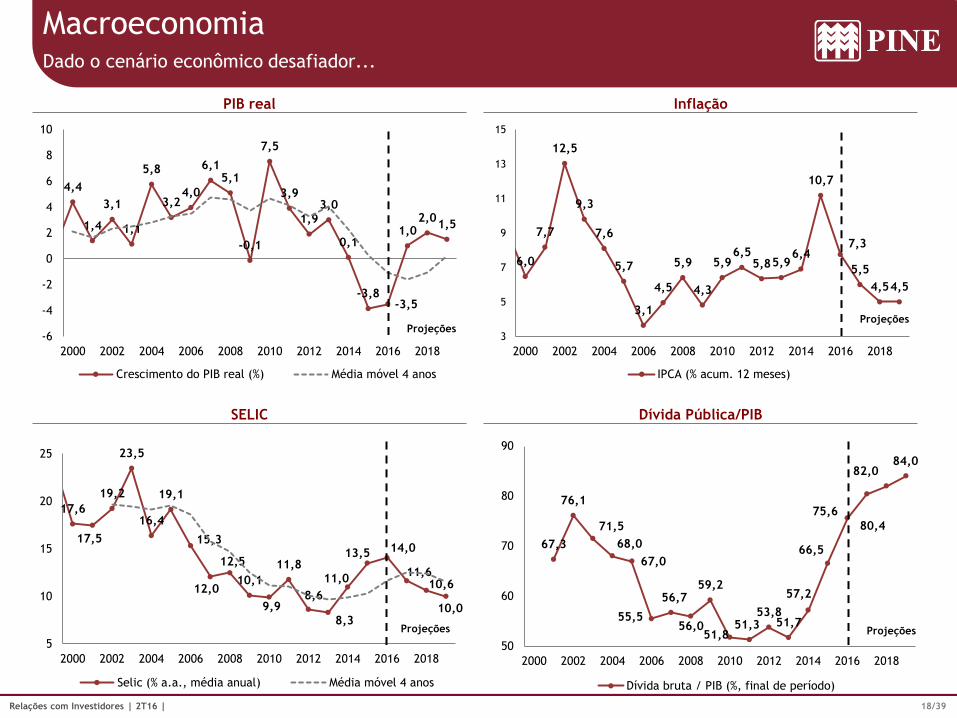

17,6

17,5

19,2

23,5

16,4

19,1

15,3

12,0

12,5

10,1

9,9

11,8

8,6

8,3

11,0

13,5 14,0

11,6 10,6

10,0

5

10

15

20

25

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Projeções

Selic (% a.a., média anual) Média móvel 4 anos

Macroeconomia

PIB real

SELIC

Inflação

Dívida Pública/PIB

Dado o cenário econômico desafiador...

4,4

1,4

3,1

1,1

5,8

3,2 4,0

6,1 5,1

-0,1

7,5

3,9

1,9

3,0

0,1

-3,8 -3,5

1,0 2,0

1,5

-6

-4

-2

0

2

4

6

8

10

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Projeções

Crescimento do PIB real (%) Média móvel 4 anos

67,3

76,1

71,5

68,0

67,0

55,5

56,7

56,0

59,2

51,8 51,3

53,8 51,7

57,2

66,5

75,6

80,4

82,0 84,0

50

60

70

80

90

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Projeções

Dívida bruta / PIB (%, final de período)

6,0

7,7

12,5

9,3

7,6

5,7

3,1

4,5

5,9

4,3

5,9 6,5

5,8 5,9 6,4

10,7

7,3

5,5

4,5 4,5

3

5

7

9

11

13

15

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Projeções

IPCA (% acum. 12 meses)

19/39 Relações com Investidores | 2T16 |

0

5

10

15

20

25

30

35

2011 2012 2013 2014 2015 2016

Juros e Spread PJ - Recursos Livres (% a.a.)

Aplicação Captação Spread

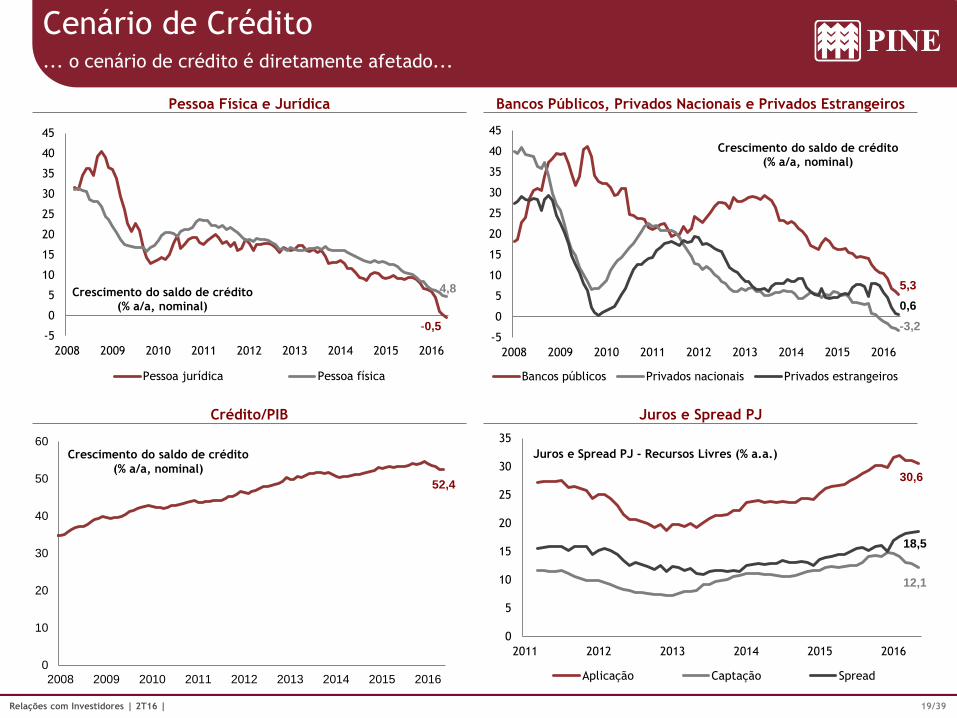

Cenário de Crédito

Pessoa Física e Jurídica

Crédito/PIB

Bancos Públicos, Privados Nacionais e Privados Estrangeiros

Juros e Spread PJ

... o cenário de crédito é diretamente afetado...

-5

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 2014 2015 2016

Crescimento do saldo de crédito (% a/a, nominal)

Pessoa jurídica Pessoa física

-0,5

4,8

-5

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 2014 2015 2016

Crescimento do saldo de crédito (% a/a, nominal)

Bancos públicos Privados nacionais Privados estrangeiros

5,3

-3,2

0,6

30,6

12,1

18,5

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016

52,4

Crescimento do saldo de crédito

(% a/a, nominal)

20/39 Relações com Investidores | 2T16 |

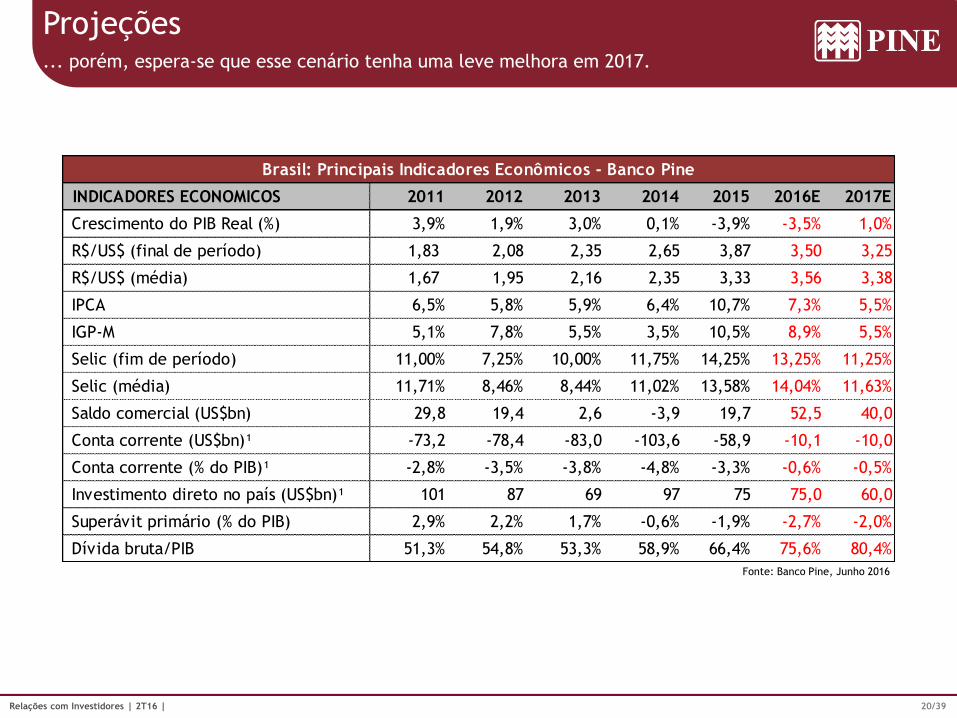

Projeções ... porém, espera-se que esse cenário tenha uma leve melhora em 2017.

Brasil: Principais Indicadores Econômicos - Banco Pine Brazil: Key Economic Indicators - PINE

INDICADORES ECONOMICOS 2011 2012 2013 2014 2015 2016E 2017E

Crescimento do PIB Real (%) 3,9% 1,9% 3,0% 0,1% -3,9% -3,5% 1,0%

R$/US$ (final de período) 1,83 2,08 2,35 2,65 3,87 3,50 3,25

R$/US$ (média) 1,67 1,95 2,16 2,35 3,33 3,56 3,38

IPCA 6,5% 5,8% 5,9% 6,4% 10,7% 7,3% 5,5%

IGP-M 5,1% 7,8% 5,5% 3,5% 10,5% 8,9% 5,5%

Selic (fim de período) 11,00% 7,25% 10,00% 11,75% 14,25% 13,25% 11,25%

Selic (média) 11,71% 8,46% 8,44% 11,02% 13,58% 14,04% 11,63%

Saldo comercial (US$bn) 29,8 19,4 2,6 -3,9 19,7 52,5 40,0

Conta corrente (US$bn)¹ -73,2 -78,4 -83,0 -103,6 -58,9 -10,1 -10,0

Conta corrente (% do PIB)¹ -2,8% -3,5% -3,8% -4,8% -3,3% -0,6% -0,5%

Investimento direto no país (US$bn)¹ 101 87 69 97 75 75,0 60,0

Superávit primário (% do PIB) 2,9% 2,2% 1,7% -0,6% -1,9% -2,7% -2,0%

Dívida bruta/PIB 51,3% 54,8% 53,3% 58,9% 66,4% 75,6% 80,4%

Fonte: Banco Pine, Junho 2016

Destaques e Resultados

22/39 Relações com Investidores | 2T16 |

Balanço líquido com caixa equivalente a R$ 1,5 bi, ou 52% dos depósitos a prazo.

Folga de capital, com um Índice de Basileia de 15,9%, sendo 15,4% no capital nível I.

Índice de cobertura ao redor de 6%, resultado do importante incremento em provisões nos últimos períodos.

Retração de aproximadamente 8% nas despesas de pessoal e administrativas no semestre.

Contínua gestão de passivos, com diversificação de carteira e prazos adequados em relação ao perfil dos seus ativos.

Destaques

23/39 Relações com Investidores | 2T16 |

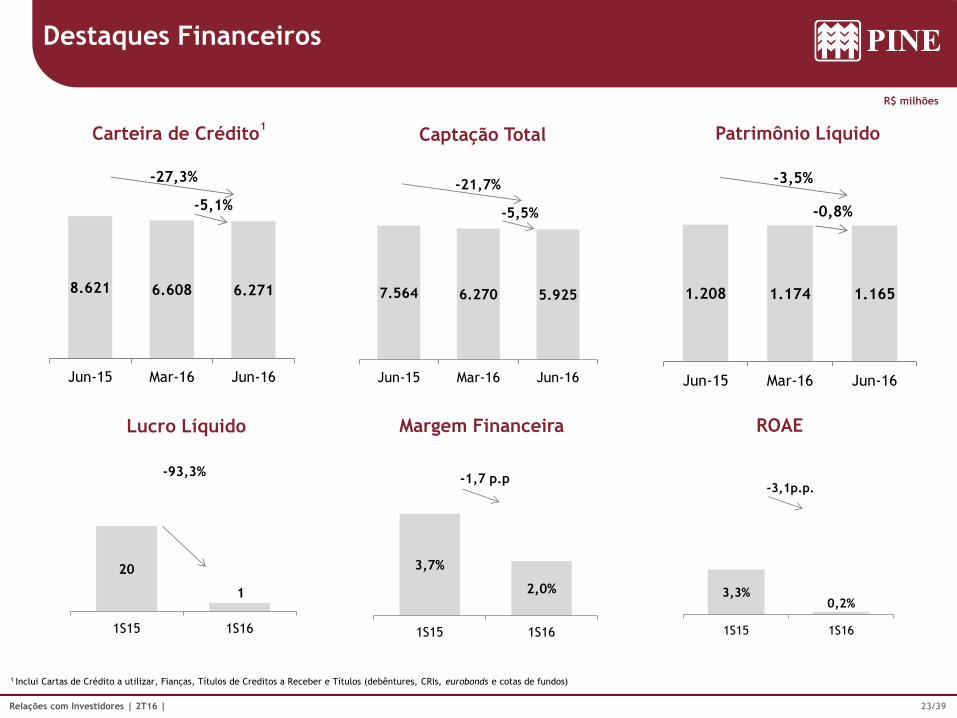

7.4096.859

Set-15 Dez-15

Captação Total

-7,4%

7.691 6.933

Set-15 Dez-15

Carteira de Crédito1

-9.9%

10 10

3T15 4T15

Lucro Líquido

+0,0%

2,9% 3,2%

3T15 4T15

Margem Financeira

0,33 p.p.

3,5% 3,6%

3T15 4T15

ROAE

0,1 p.p

1.181 1.163

Set-15 Dez-15

Patrimônio Líquido

-1,5%

Destaques Financeiros

1 Inclui Cartas de Crédito a utilizar, Fianças, Títulos de Creditos a Receber e Títulos (debêntures, CRIs, eurobonds e cotas de fundos)

R$ milhões

3,7%

2,0%

1S15 1S16

-1,7 p.p

20

1

1S15 1S16

-93,3%

3,3%0,2%

1S15 1S16

-3,1p.p.

8.621 6.608 6.271

Jun-15 Mar-16 Jun-16

-5,1%

-27,3%

7.564 6.270 5.925

Jun-15 Mar-16 Jun-16

-5,5%

-21,7%

1.208 1.174 1.165

Jun-15 Mar-16 Jun-16

-0,8%

-3,5%

24/39 Relações com Investidores | 2T16 |

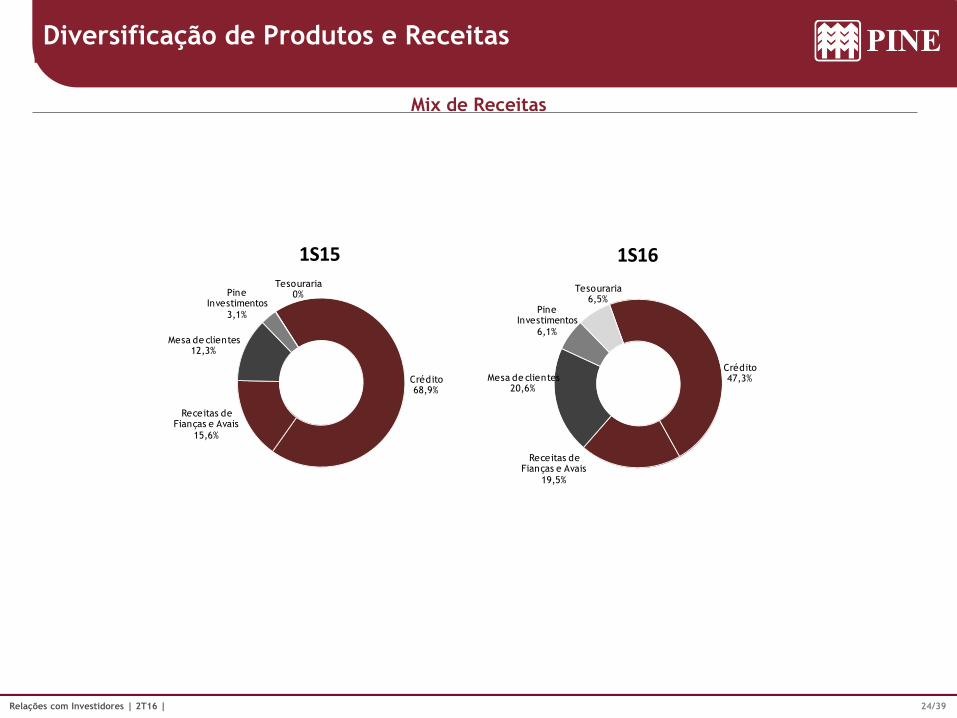

Mix de Receitas

Linhas de Negócio Diversificação de Produtos e Receitas

Crédito47,3%

Receitas de Fianças e Avais

19,5%

Mesa de clientes20,6%

Pine Investimentos

6,1%

Tesouraria6,5%

1S16

Crédito68,9%

Receitas de Fianças e Avais

15,6%

Mesa de clientes12,3%

Pine Investimentos

3,1%

Tesouraria0%

1S15

25/39 Relações com Investidores | 2T16 |

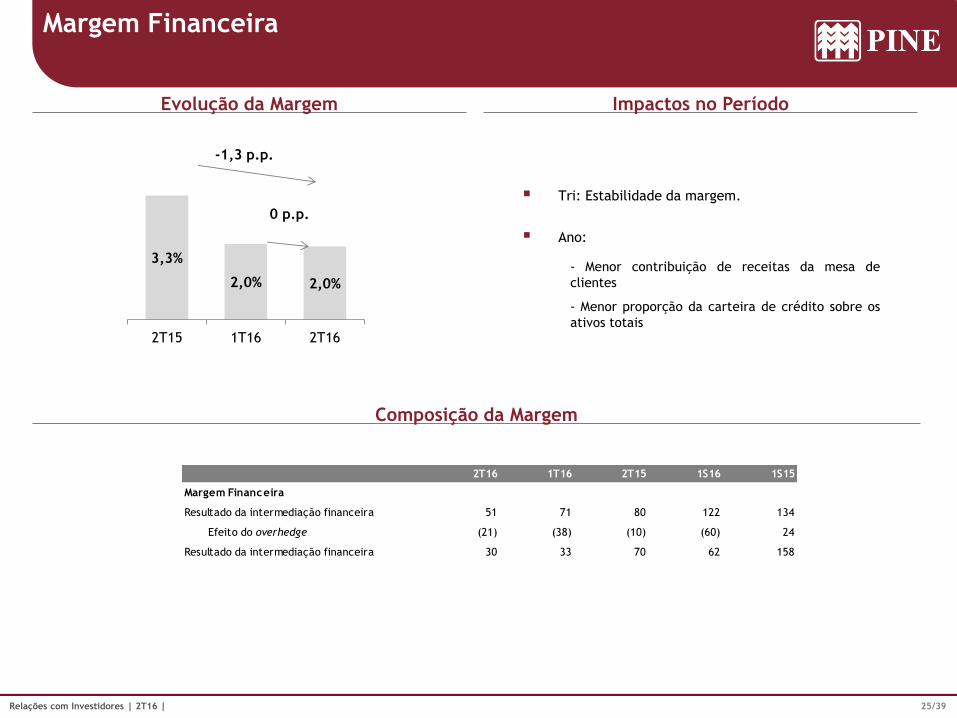

Margem Financeira

Evolução da Margem Impactos no Período

Composição da Margem

2T16 1T16 2T15 1S16 1S15

Margem Financeira

Resultado da intermediação financeira 51 71 80 122 134

Efeito do overhedge (21) (38) (10) (60) 24

Resultado da intermediação financeira 30 33 70 62 158

Tri: Estabilidade da margem.

Ano:

- Menor contribuição de receitas da mesa de

clientes

- Menor proporção da carteira de crédito sobre os

ativos totais

3,3%

2,0% 2,0%

2T15 1T16 2T16

0 p.p.

-1,3 p.p.

26/39 Relações com Investidores | 2T16 |

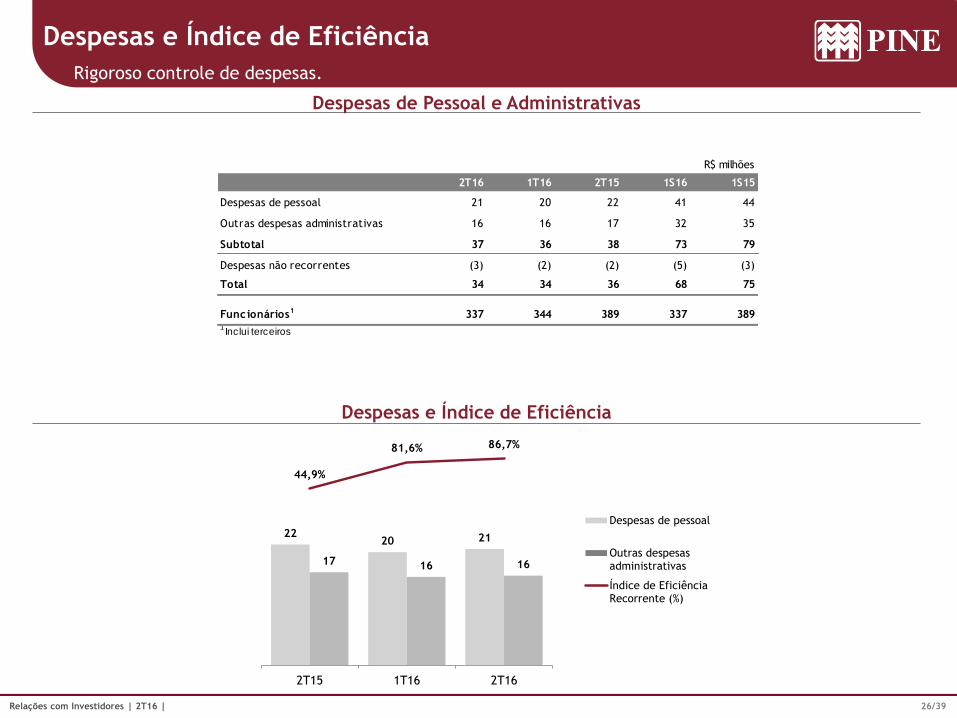

Despesas e Índice de Eficiência

Despesas de Pessoal e Administrativas

Despesas e Índice de Eficiência

Rigoroso controle de despesas.

R$ milhões

2T16 1T16 2T15 1S16 1S15

Despesas de pessoal 21 20 22 41 44

Outras despesas administrativas 16 16 17 32 35

Subtotal 37 36 38 73 79

Despesas não recorrentes (3) (2) (2) (5) (3)

Total 34 34 36 68 75

Funcionários1 337 344 389 337 389 1 Inclui terceiros

2220 21

17 16 16

44,9%

81,6% 86,7%

-200,0%

-150,0%

-100,0%

-50,0%

0,0%

50,0%

100,0%

0

5

10

15

20

25

30

35

40

2T15 1T16 2T16

Despesas de pessoal

Outras despesasadministrativas

Índice de EficiênciaRecorrente (%)

27/39 Relações com Investidores | 2T16 |

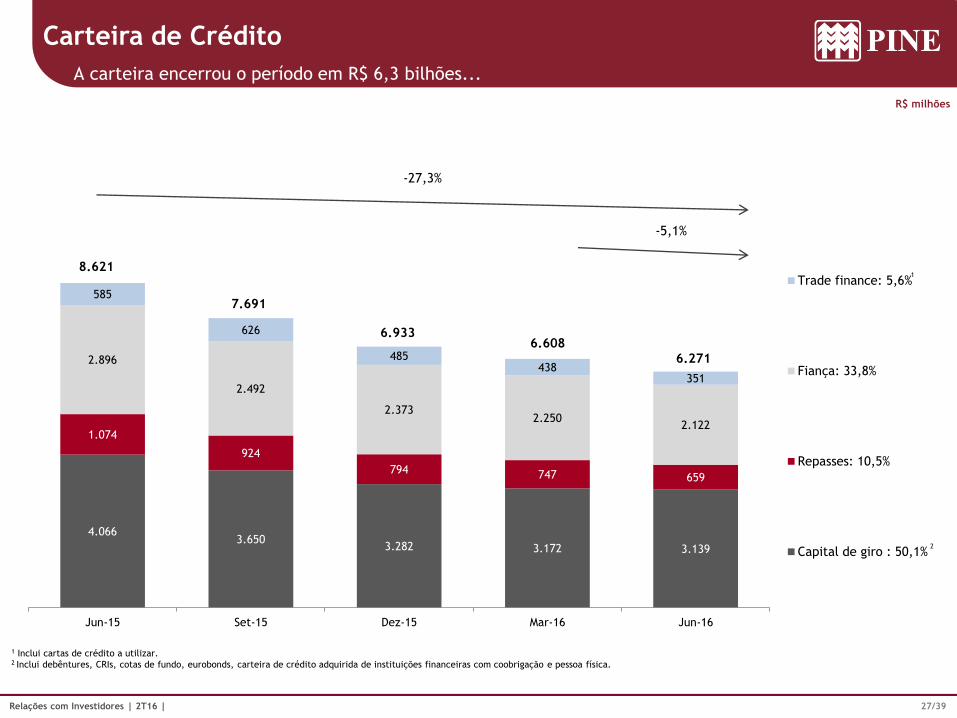

4.0663.650

3.282 3.172 3.139

1.074

924

794 747 659

2.896

2.492

2.3732.250

2.122

585

626

485438

351

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

Trade finance: 5,6%

Fiança: 33,8%

Repasses: 10,5%

Capital de giro : 50,1%

7.691

6.9336.608

8.621

6.271

-27,3%

-5,1%

1 Inclui cartas de crédito a utilizar. 2 Inclui debêntures, CRIs, cotas de fundo, eurobonds, carteira de crédito adquirida de instituições financeiras com coobrigação e pessoa física.

R$ milhões

Carteira de Crédito

A carteira encerrou o período em R$ 6,3 bilhões...

1

2

28/39 Relações com Investidores | 2T16 |

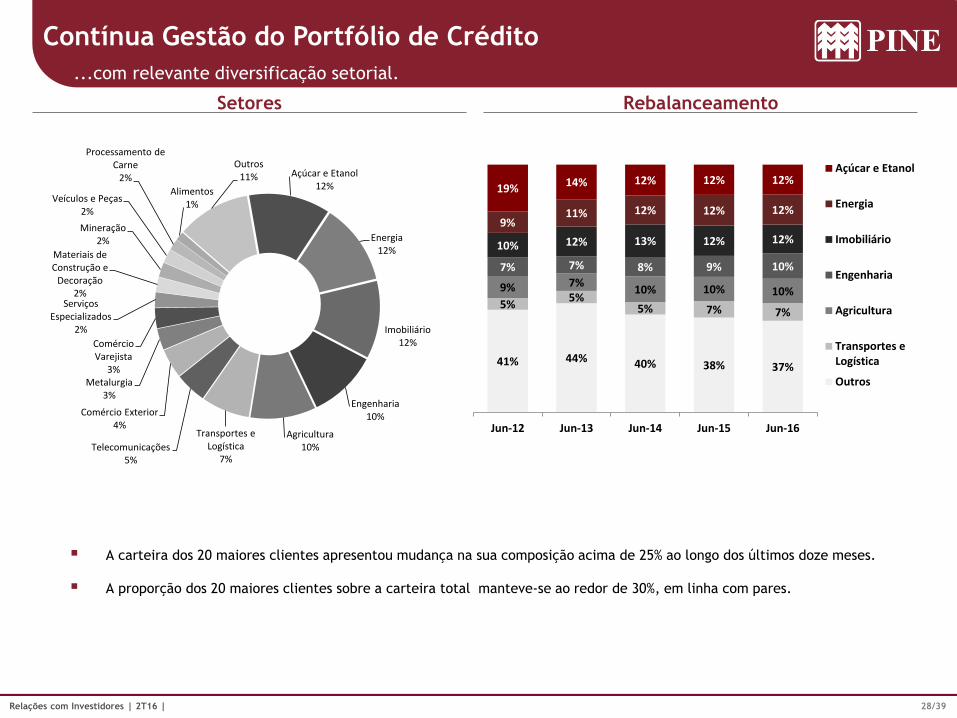

Contínua Gestão do Portfólio de Crédito

Setores Rebalanceamento

...com relevante diversificação setorial.

A carteira dos 20 maiores clientes apresentou mudança na sua composição acima de 25% ao longo dos últimos doze meses.

A proporção dos 20 maiores clientes sobre a carteira total manteve-se ao redor de 30%, em linha com pares.

Açúcar e Etanol12%

Energia12%

Imobiliário12%

Engenharia10%

Agricultura10%

Transportes e Logística

7%Telecomunicações

5%

Comércio Exterior4%

Metalurgia3%

Comércio Varejista

3%

Serviços Especializados

2%

Materiais de Construção e

Decoração2%

Mineração2%

Veículos e Peças2%

Processamento de Carne

2%

Alimentos1%

Outros 11%

37%38%40%44%41%

7%7%5%5%

5%10%10%10%

7%9%

10%9%8%7%7%

12%12%13%12%10%

12%12%12%11%9%

12%12%12%14%19%

Jun-16Jun-15Jun-14Jun-13Jun-12

Açúcar e Etanol

Energia

Imobiliário

Engenharia

Agricultura

Transportes eLogística

Outros

29/39 Relações com Investidores | 2T16 |

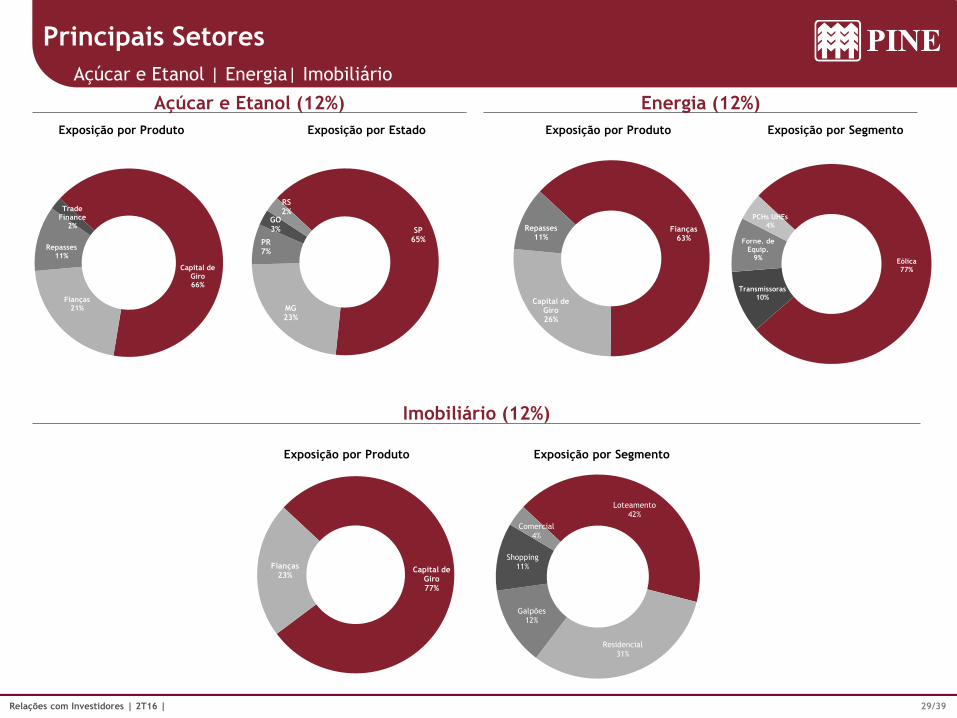

Principais Setores

Açúcar e Etanol | Energia| Imobiliário

Açúcar e Etanol (12%) Energia (12%)

Imobiliário (12%)

Exposição por Segmento Exposição por Produto

Exposição por Produto Exposição por Estado

Exposição por Produto Exposição por Segmento

Capital de Giro66%

Fianças21%

Repasses11%

Trade Finance

2% Fianças63%

Capital de Giro26%

Repasses11%

Eólica77%

Transmissoras10%

Forne. de Equip.

9%

PCHs UHEs4%

Capital de Giro77%

Fianças23%

Loteamento42%

Residencial31%

Galpões12%

Shopping11%

Comercial4%

SP65%

MG23%

PR7%

GO3%

RS2%

30/39 Relações com Investidores | 2T16 |

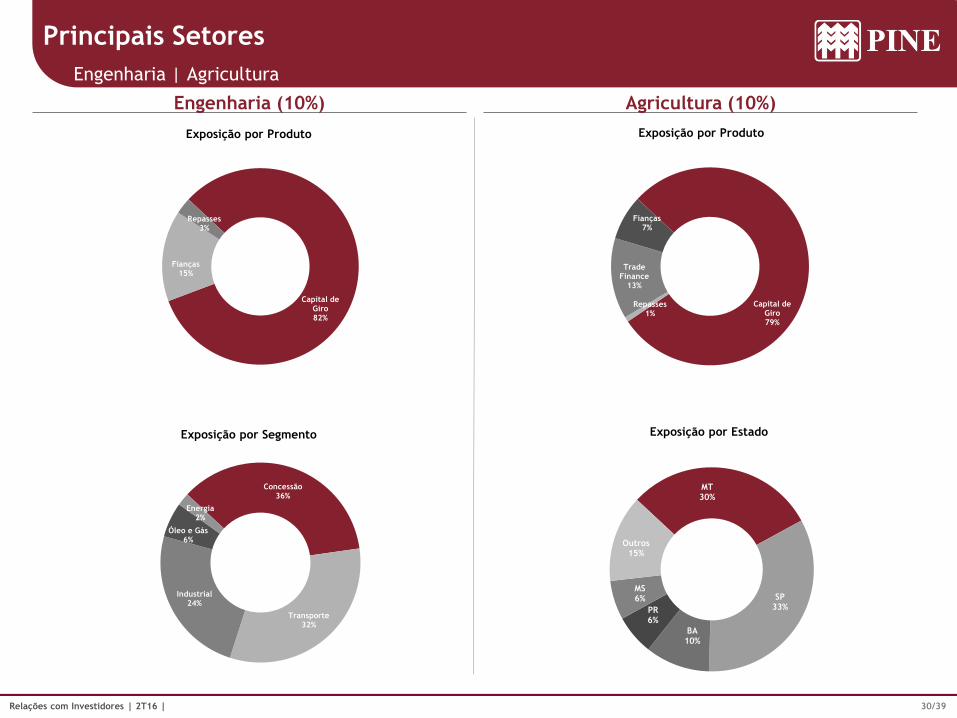

Principais Setores

Engenharia | Agricultura

Engenharia (10%) Agricultura (10%)

Exposição por Produto Exposição por Produto

Exposição por Estado

Exposição por Segmento

Concessão36%

Transporte32%

Industrial24%

Óleo e Gás6%

Energia2%

Capital de Giro82%

Fianças15%

Repasses3%

Capital de Giro79%

Repasses1%

Trade Finance

13%

Fianças7%

MT30%

SP33%

BA10%

PR6%

MS6%

Outros15%

31/39 Relações com Investidores | 2T16 |

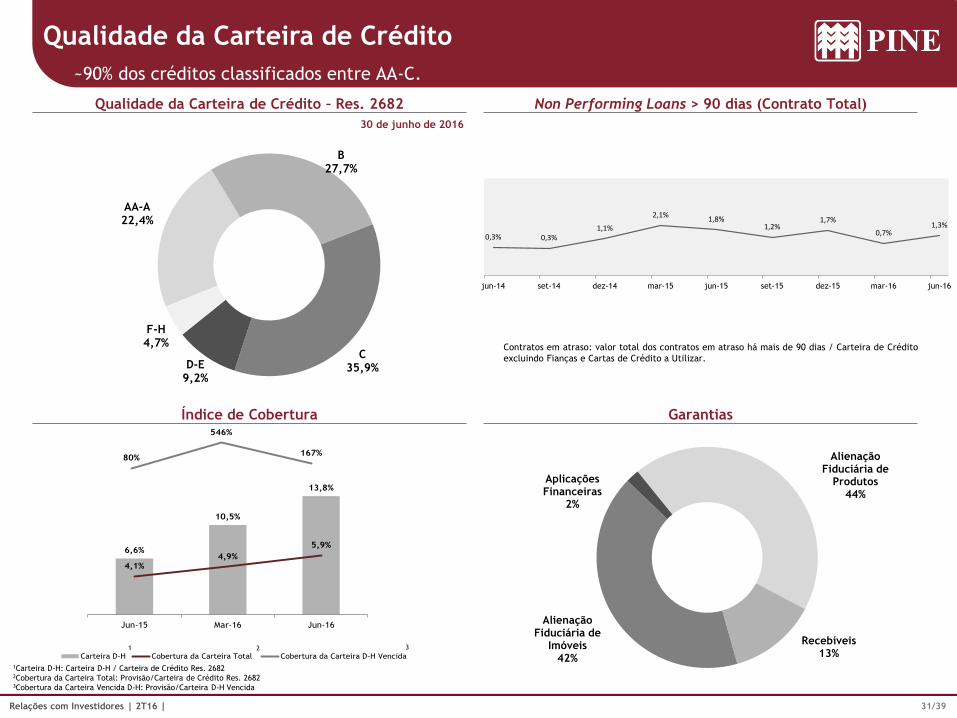

6,6%

10,5%

13,8%

4,1%4,9%

5,9%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

15,0%

Jun-15 Mar-16 Jun-16

Carteira D-H Cobertura da Carteira Total Cobertura da Carteira D-H Vencida

80%

546%

167%

50%

550%

1.050%

30 de junho de 2016

Contratos em atraso: valor total dos contratos em atraso há mais de 90 dias / Carteira de Crédito

excluindo Fianças e Cartas de Crédito a Utilizar.

1Carteira D-H: Carteira D-H / Carteira de Crédito Res. 2682 2Cobertura da Carteira Total: Provisão/Carteira de Crédito Res. 2682 3Cobertura da Carteira Vencida D-H: Provisão/Carteira D-H Vencida

Qualidade da Carteira de Crédito

~90% dos créditos classificados entre AA-C.

Qualidade da Carteira de Crédito – Res. 2682

Índice de Cobertura

Non Performing Loans > 90 dias (Contrato Total)

Garantias

1 2 3

AA-A22,4%

B27,7%

C35,9%D-E

9,2%

F-H4,7%

Alienação Fiduciária de

Produtos44%

Recebíveis13%

Alienação Fiduciária de

Imóveis42%

Aplicações Financeiras

2%

0,3% 0,3%1,1%

2,1%1,8%

1,2%1,7%

0,7%1,3%

jun-14 set-14 dez-14 mar-15 jun-15 set-15 dez-15 mar-16 jun-16

32/39 Relações com Investidores | 2T16 |

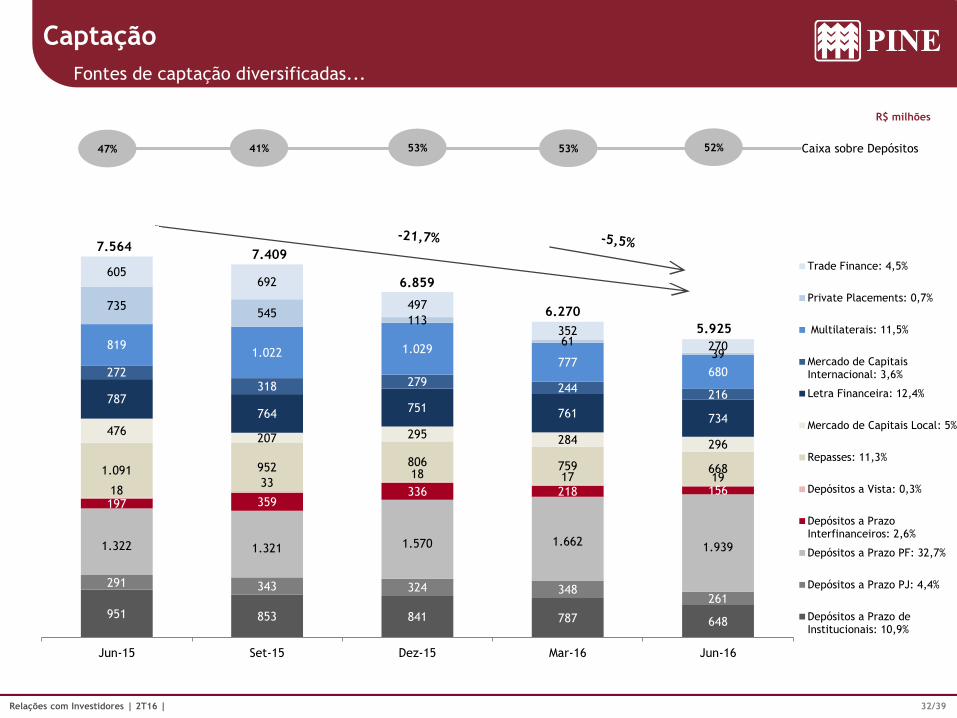

951 853 841 787 648

291 343 324 348261

1.322 1.321 1.570 1.662 1.939

197 359336 218 15618

3318 17 19

1.091 952 806 759 668

476207 295 284 296

787

764751 761 734

272318 279

244216

8191.022 1.029

777680

735545

113

6139

605692

497

352

270

7.5647.409

6.859

6.270

5.925

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

Trade Finance: 4,5%

Private Placements: 0,7%

Multilaterais: 11,5%

Mercado de CapitaisInternacional: 3,6%

Letra Financeira: 12,4%

Mercado de Capitais Local: 5%

Repasses: 11,3%

Depósitos a Vista: 0,3%

Depósitos a PrazoInterfinanceiros: 2,6%

Depósitos a Prazo PF: 32,7%

Depósitos a Prazo PJ: 4,4%

Depósitos a Prazo deInstitucionais: 10,9%

R$ milhões

Captação

Fontes de captação diversificadas...

41% 53% 52% 53% Caixa sobre Depósitos 47%

33/39 Relações com Investidores | 2T16 |

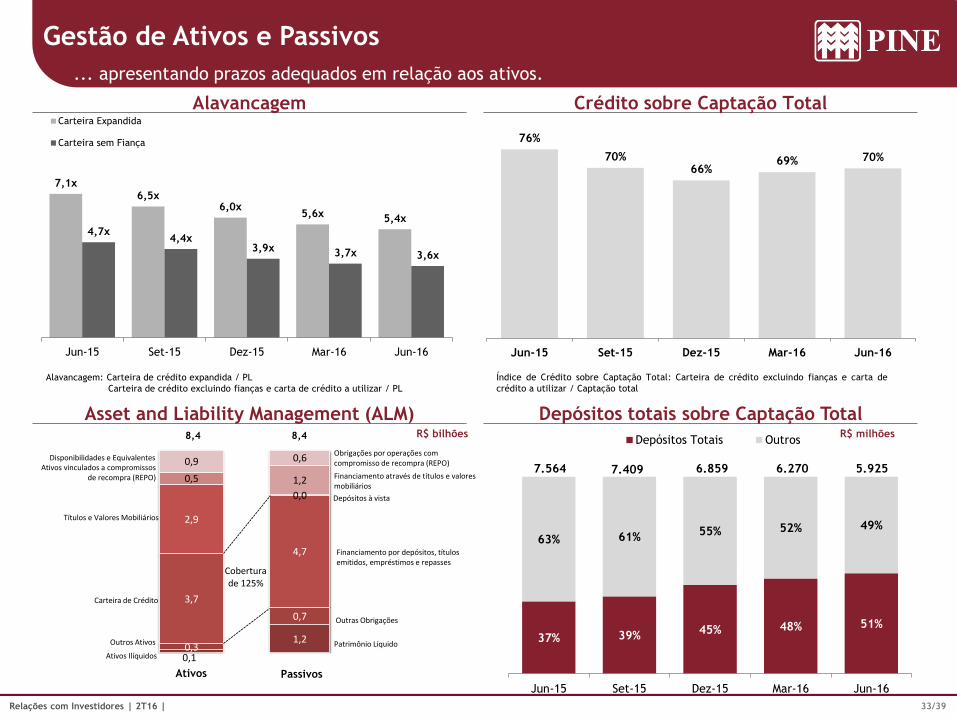

37% 39%45% 48% 51%

63% 61%55% 52% 49%

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

Depósitos Totais Outros

Alavancagem: Carteira de crédito expandida / PL

Carteira de crédito excluindo fianças e carta de crédito a utilizar / PL

Índice de Crédito sobre Captação Total: Carteira de crédito excluindo fianças e carta de

crédito a utilizar / Captação total

Gestão de Ativos e Passivos

... apresentando prazos adequados em relação aos ativos.

Alavancagem

Asset and Liability Management (ALM)

Crédito sobre Captação Total

Depósitos totais sobre Captação Total R$ milhões

6.270 7.564 7.409 6.859 5.925

R$ bilhões

7,1x6,5x

6,0x5,6x 5,4x

4,7x4,4x

3,9x 3,7x 3,6x

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

Carteira Expandida

Carteira sem Fiança 76%

70%66%

69% 70%

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

1,2

0,7

4,7

0,0

1,2

0,6Obrigações por operações com compromisso de recompra (REPO)

Financiamento através de títulos e valores mobiliários

Outras Obrigações

Financiamento por depósitos, títulos emitidos, empréstimos e repasses

Depósitos à vista

Patrimônio Líquido

Ativos

0,10,3

3,7

2,9

0,5

0,9

Passivos

8,4 8,4

Cobertura de 125%

Disponibilidades e EquivalentesAtivos vinculados a compromissos

de recompra (REPO)

Outros Ativos

Carteira de Crédito

Títulos e Valores Mobiliários

Ativos Ilíquidos

34/39 Relações com Investidores | 2T16 |

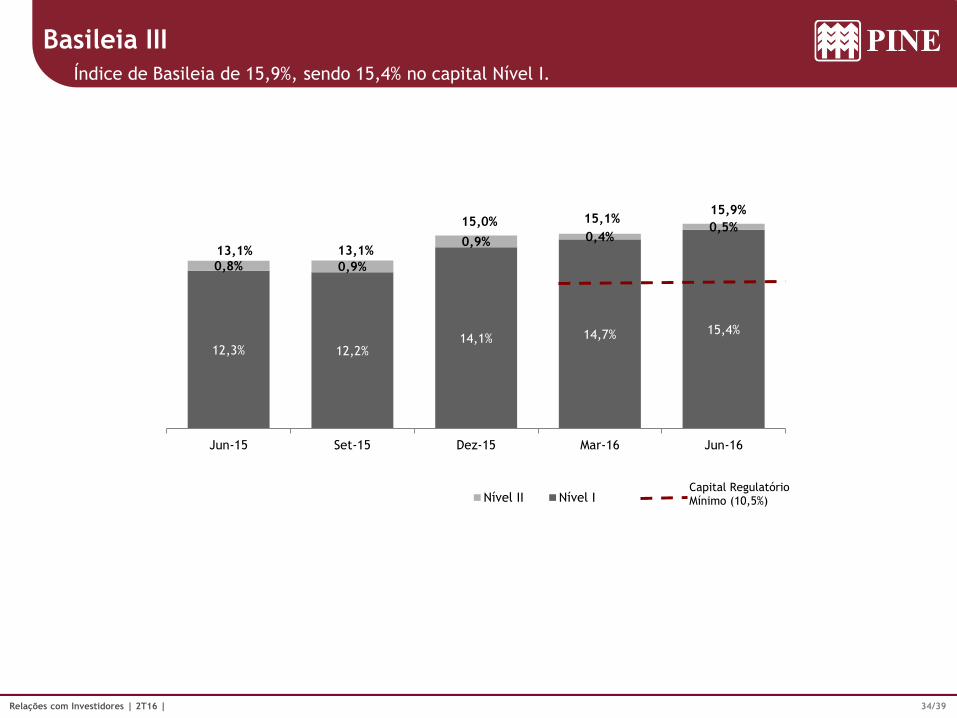

Basileia III Índice de Basileia de 15,9%, sendo 15,4% no capital Nível I.

12,3% 12,2%14,1% 14,7% 15,4%

0,8% 0,9%

0,9% 0,4%0,5%

13,1% 13,1%

15,0% 15,1%15,9%

Jun-15 Set-15 Dez-15 Mar-16 Jun-16

Nível II Nível ICapital Regulatório Mínimo (10,5%)

35/39 Relações com Investidores | 2T16 |

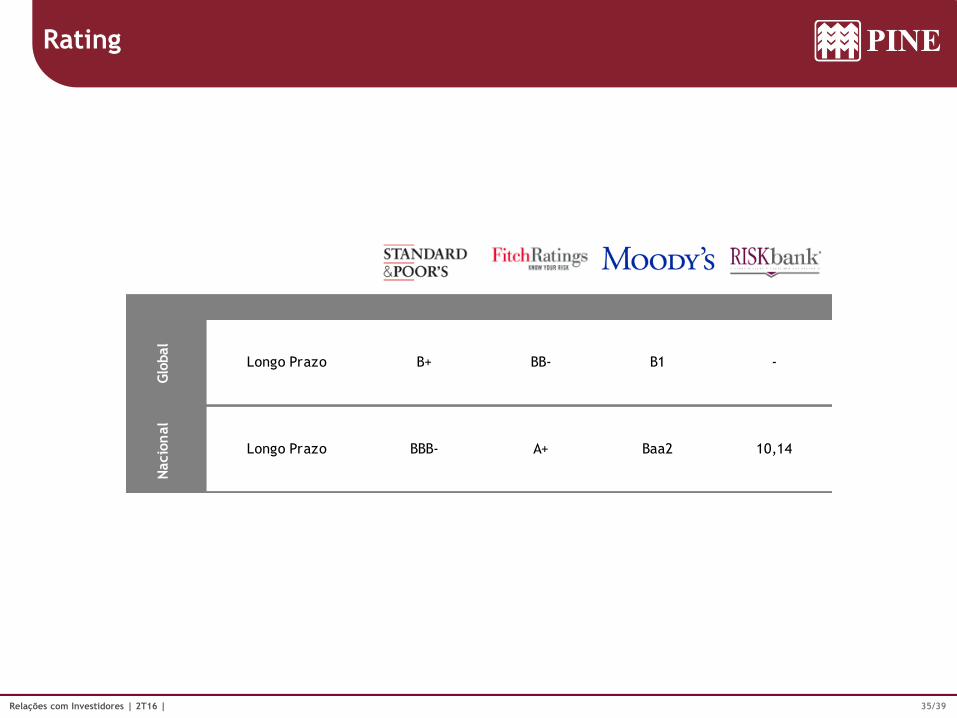

Rating

Glo

bal

Longo Prazo B+ BB- B1 -

Nacio

nal

Longo Prazo BBB- A+ Baa2 10,14

36/39 Relações com Investidores | 2T16 |

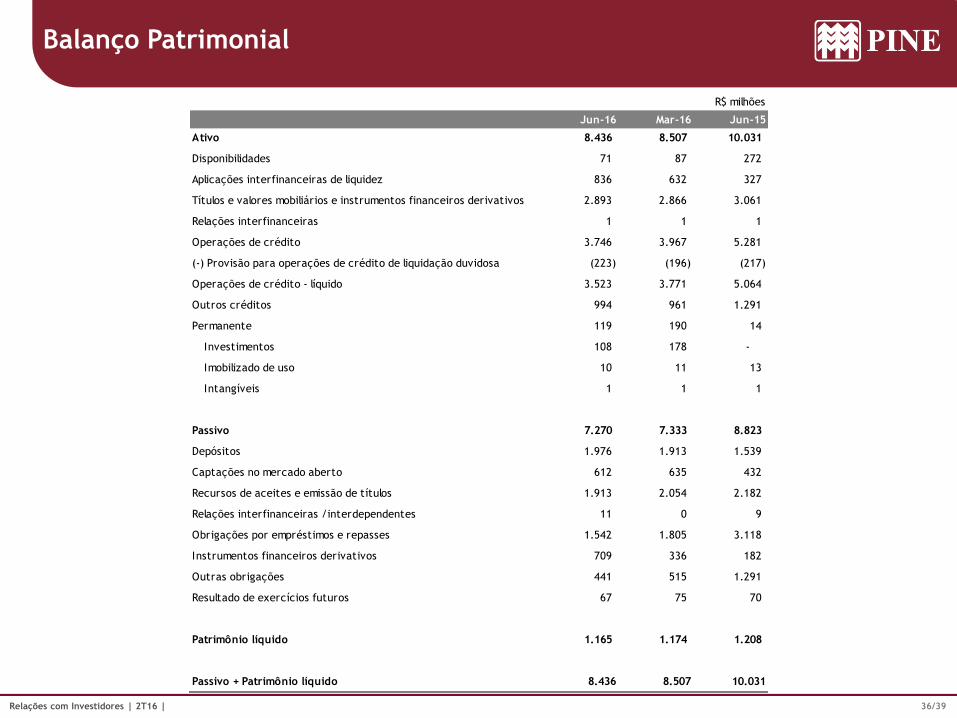

Balanço Patrimonial

R$ milhões

Jun-16 Mar-16 Jun-15

Ativo 8.436 8.507 10.031

Disponibilidades 71 87 272

Aplicações interfinanceiras de liquidez 836 632 327

Títulos e valores mobiliários e instrumentos financeiros derivativos 2.893 2.866 3.061

Relações interfinanceiras 1 1 1

Operações de crédito 3.746 3.967 5.281

(-) Provisão para operações de crédito de liquidação duvidosa (223) (196) (217)

Operações de crédito - líquido 3.523 3.771 5.064

Outros créditos 994 961 1.291

Permanente 119 190 14

Investimentos 108 178 -

Imobilizado de uso 10 11 13

Intangíveis 1 1 1

Passivo 7.270 7.333 8.823

Depósitos 1.976 1.913 1.539

Captações no mercado aberto 612 635 432

Recursos de aceites e emissão de títulos 1.913 2.054 2.182

Relações interfinanceiras /interdependentes 11 0 9

Obrigações por empréstimos e repasses 1.542 1.805 3.118

Instrumentos financeiros derivativos 709 336 182

Outras obrigações 441 515 1.291

Resultado de exercícios futuros 67 75 70

Patrimônio líquido 1.165 1.174 1.208

Passivo + Patrimônio líquido 8.436 8.507 10.031

37/39 Relações com Investidores | 2T16 |

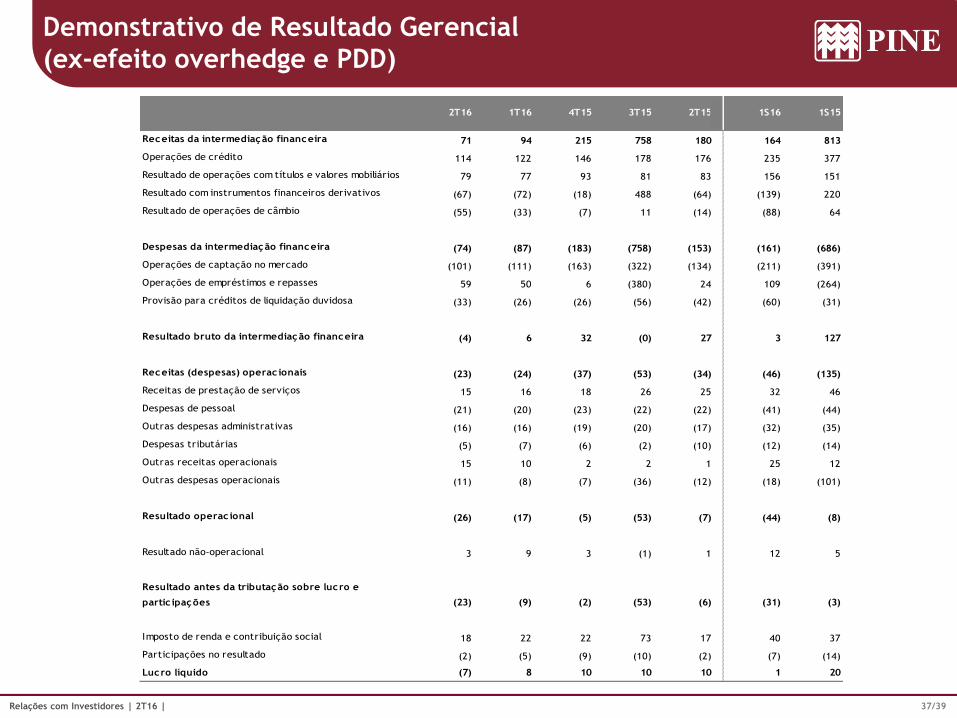

Demonstrativo de Resultado Gerencial

(ex-efeito overhedge e PDD)

2T16 1T16 4T15 3T15 2T15 1S16 1S15

Receitas da intermediação financeira 71 94 215 758 180 164 813

Operações de crédito 114 122 146 178 176 235 377

Resultado de operações com títulos e valores mobiliários 79 77 93 81 83 156 151

Resultado com instrumentos financeiros derivativos (67) (72) (18) 488 (64) (139) 220

Resultado de operações de câmbio (55) (33) (7) 11 (14) (88) 64

Despesas da intermediação financeira (74) (87) (183) (758) (153) (161) (686)

Operações de captação no mercado (101) (111) (163) (322) (134) (211) (391)

Operações de empréstimos e repasses 59 50 6 (380) 24 109 (264)

Provisão para créditos de liquidação duvidosa (33) (26) (26) (56) (42) (60) (31)

Resultado bruto da intermediação financeira (4) 6 32 (0) 27 3 127

Receitas (despesas) operac ionais (23) (24) (37) (53) (34) (46) (135)

Receitas de prestação de serviços 15 16 18 26 25 32 46

Despesas de pessoal (21) (20) (23) (22) (22) (41) (44)

Outras despesas administrativas (16) (16) (19) (20) (17) (32) (35)

Despesas tributárias (5) (7) (6) (2) (10) (12) (14)

Outras receitas operacionais 15 10 2 2 1 25 12

Outras despesas operacionais (11) (8) (7) (36) (12) (18) (101)

Resultado operac ional (26) (17) (5) (53) (7) (44) (8)

Resultado não-operacional 3 9 3 (1) 1 12 5

Resultado antes da tributação sobre lucro e

partic ipações (23) (9) (2) (53) (6) (31) (3)

Imposto de renda e contribuição social 18 22 22 73 17 40 37

Participações no resultado (2) (5) (9) (10) (2) (7) (14)

Lucro líquido (7) 8 10 10 10 1 20

222222

38/39 Relações com Investidores | 2T16 |

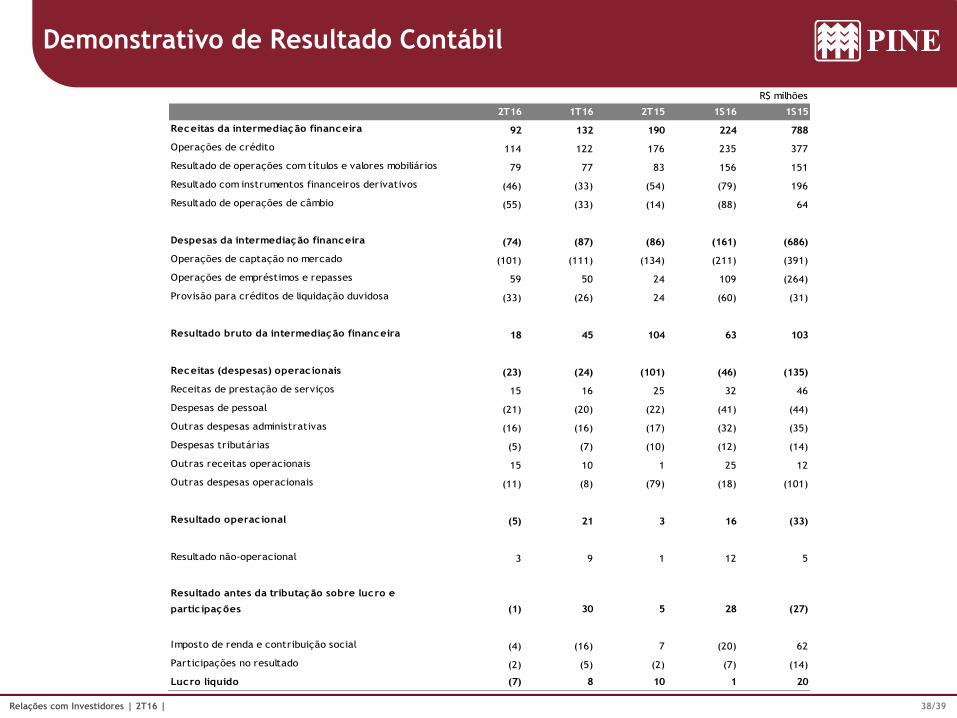

Demonstrativo de Resultado Contábil

R$ milhões

2T16 1T16 2T15 1S16 1S15

Receitas da intermediação financeira 92 132 190 224 788

Operações de crédito 114 122 176 235 377

Resultado de operações com títulos e valores mobiliários 79 77 83 156 151

Resultado com instrumentos financeiros derivativos (46) (33) (54) (79) 196

Resultado de operações de câmbio (55) (33) (14) (88) 64

Despesas da intermediação financeira (74) (87) (86) (161) (686)

Operações de captação no mercado (101) (111) (134) (211) (391)

Operações de empréstimos e repasses 59 50 24 109 (264)

Provisão para créditos de liquidação duvidosa (33) (26) 24 (60) (31)

Resultado bruto da intermediação financeira 18 45 104 63 103

Receitas (despesas) operac ionais (23) (24) (101) (46) (135)

Receitas de prestação de serviços 15 16 25 32 46

Despesas de pessoal (21) (20) (22) (41) (44)

Outras despesas administrativas (16) (16) (17) (32) (35)

Despesas tributárias (5) (7) (10) (12) (14)

Outras receitas operacionais 15 10 1 25 12

Outras despesas operacionais (11) (8) (79) (18) (101)

Resultado operac ional (5) 21 3 16 (33)

Resultado não-operacional 3 9 1 12 5

Resultado antes da tributação sobre lucro e

partic ipações (1) 30 5 28 (27)

Imposto de renda e contribuição social (4) (16) 7 (20) 62

Participações no resultado (2) (5) (2) (7) (14)

Lucro líquido (7) 8 10 1 20

39/39 Relações com Investidores | 2T16 |

As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento do

PINE são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da administração sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, das

condições de mercado, do desempenho da economia brasileira e do setor (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação, desintermediação

financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária) e, portanto, sujeitas a mudanças sem aviso prévio. As informações financeiras são apresentadas neste

documento em milhões de Reais e, portanto, os valores totais apresentados nas tabelas podem apresentar diferenças de arredondamento em relação ao somatório dos valores individuas das respectivas

linhas.

Relações com Investidores

Norberto Zaiet Junior

CEO

João Brito

CFO

Raquel Varela Bastos

Diretora de RI, Captação & Distribuição, Marketing & Imprensa

Luiz Maximo

Coordenador de Relações com Investidores

Kianne Paganini

Analista de Relações com Investidores

Fone: (55 11) 3372-5343

ri.pine.com