Apresentação - Teleconferência Resultados 2T10

29

1 Resultados 2T10 Villa Flora – Segmento Econômico

-

Upload

rirossi -

Category

Investor Relations

-

view

365 -

download

0

Transcript of Apresentação - Teleconferência Resultados 2T10

11

Resultados 2T10

Villa Flora – Segmento Econômico

2

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Taisdeclarações têm como base e suposições de nossa Administração e informações a que a Companhiaatualmente têm acesso. Declarações sobre eventos futuros incluem informações sobre nossasintenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho deAdministração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informaçõessobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas,seguidas ou que incluem as palavras “acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”,“pretende”, “planeja”, “estima” ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos,incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, decircunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para osacionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declaraçõescom relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão alémda nossa capacidade de controle ou previsão.

Aviso Importante

Resultados 2T10

3

Heitor Cantergiani

CEO

Principais Destaques do Período

Leonardo Diniz

Diretor Comercial

Desempenho Operacional

Cássio Audi

CFO e DRIDesempenho Financeiro

Agenda

Renato Diniz

Diretor de Engenharia

Rossi Pré-fabricados

4

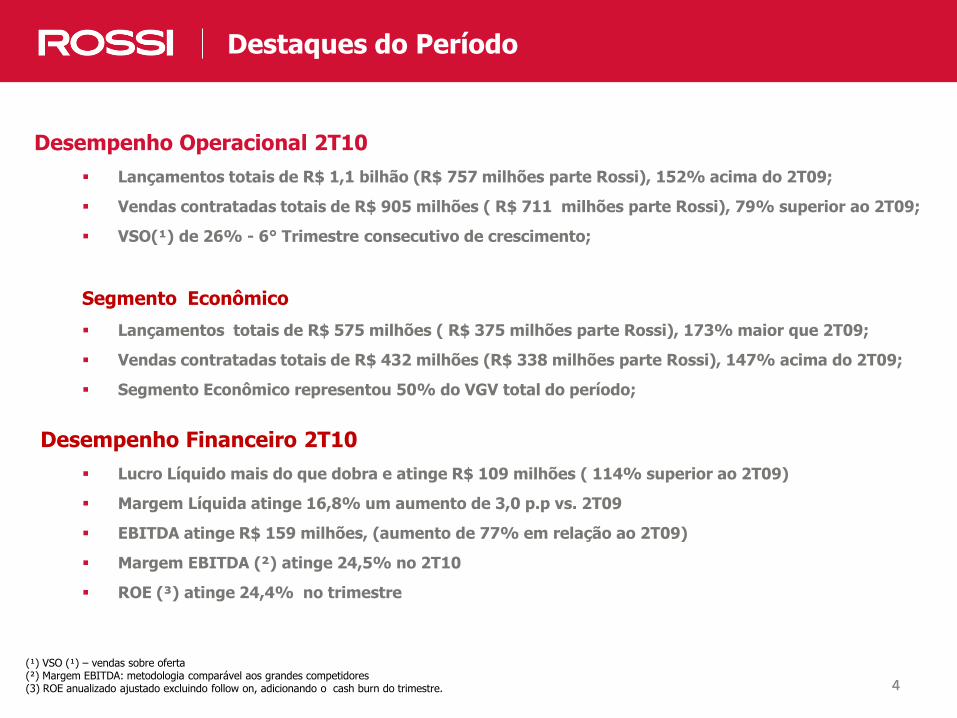

Desempenho Operacional 2T10

Lançamentos totais de R$ 1,1 bilhão (R$ 757 milhões parte Rossi), 152% acima do 2T09;

Vendas contratadas totais de R$ 905 milhões ( R$ 711 milhões parte Rossi), 79% superior ao 2T09;

VSO(¹) de 26% - 6° Trimestre consecutivo de crescimento;

Segmento Econômico

Lançamentos totais de R$ 575 milhões ( R$ 375 milhões parte Rossi), 173% maior que 2T09;

Vendas contratadas totais de R$ 432 milhões (R$ 338 milhões parte Rossi), 147% acima do 2T09;

Segmento Econômico representou 50% do VGV total do período;

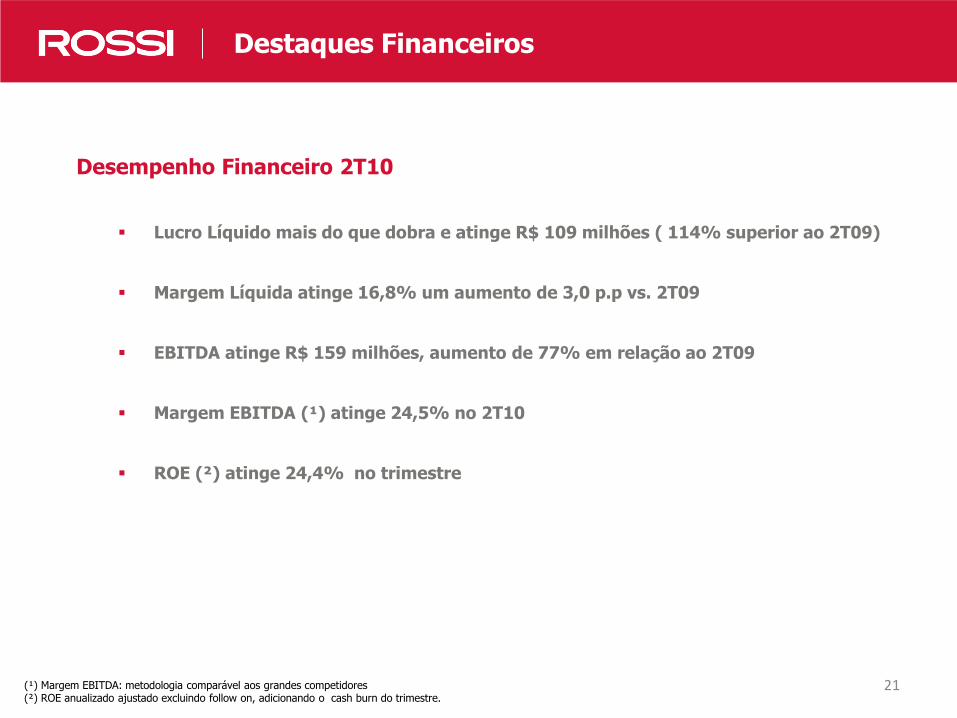

Desempenho Financeiro 2T10

Lucro Líquido mais do que dobra e atinge R$ 109 milhões ( 114% superior ao 2T09)

Margem Líquida atinge 16,8% um aumento de 3,0 p.p vs. 2T09

EBITDA atinge R$ 159 milhões, (aumento de 77% em relação ao 2T09)

Margem EBITDA (²) atinge 24,5% no 2T10

ROE (³) atinge 24,4% no trimestre

(¹) VSO (¹) – vendas sobre oferta (²) Margem EBITDA: metodologia comparável aos grandes competidores(3) ROE anualizado ajustado excluindo follow on, adicionando o cash burn do trimestre.

Destaques do Período

4

55

Eventos Recentes

Villa Flora – Segmento Econômico

Real Estate Market: Industry and Company OverviewEventos Recentes

Alguns Eventos Recentes

Rossi Conquista Prêmio ABRASCA de Criação de Valor – Destaque Setorial 2010 em

Construção Civil & Mercado Imobiliário;

Rossi tem destaque no IR Magazine Award Brazil 2010 como “maior evolução em RI -

large caps”;

Empreendimento Fibrasa Connection entra para o Guinness Book;

Destaque no Prêmio Top Imobiliário.

Fibrasa Connection entra para o Guinness Book

66

777

Lançamentos e Vendas

Villa Flora – Segmento Econômico

8

Nossos Resultados em Números

Distribuição dos Lançamentos do 2T10

Lançamentos

*RMSP – Região Metropolitana de São Paulo

377

75777

387

2T09 2T10

Parte Sócio Parte Rossi

454

1.144152%

520

1.32895

538

1S09 1S10

Parte Sócio Parte Rossi

1.866

615

204%

23%

18%

11%11%

8%

8%

5%

4%

4%3%

3%2%São Paulo (demais cidades)

Rio Grande do Sul

Espírito Santo

Amazonas

Rio Grande do Norte

Bahia

Goiás

São Paulo (RMSP)

Paraná

Rio de Janeiro

Distrito Federal

Ceará

50%

24%

26%

Segmento Econômico

Convencional

Imóveis Comerciais

Por segmento de renda Por Estado – VGV 100%

Lançamentos (R$ milhões)

2T10 1S10

Real Estate Market: Industry and Company OverviewAlguns Lançamentos de Sucesso no Trimestre

9

404710 687

1,376

101

195 161

371

2T09 2T10 1S09 1S10

Sócios % Rossi

106%

905

506

79%

848

1,747

10

Vendas Contratadas

*RMSP – Região Metropolitana de São Paulo

48%

14%

14%

13%

8%3%

Segmento Econômico *

De R$ 350 mil a R$ 500 mil

De R$ 200 mil a R$ 350 mil

Acima de R$ 500 mil

Imóveis Comerciais

Até R$ 200 mil

Distribuição das vendas contratadas no 2T10

Por segmento de rendaPor Estado – VGV 100%

Vendas Contratadas (R$ milhões)

2T10 1S10

2%

23%

17%

14%

10%

9%

5%

5%

5%

4%

2%2%1%

Amazonas

São Paulo (demais cidades)

São Paulo (RMSP)

Rio Grande do Sul

Rio de Janeiro

Espírito Santo

Minas Gerais

Goiás

Paraná

Distrito Federal

Rio Grande do Norte

Bahia

Ceará

Mato Grosso do Sul

Pernambuco

Santa Catarina

11

Breakdown das vendas contratadas

Expansão e mercado de atuação

Mercados de atuação: Rossi Vendas São Paulo, Rio de Janeiro, Porto Alegre, Campinas, Fortaleza, Brasília, Espírito Santo, Campo Grande, Goiânia, Manaus e Curitiba.

Previsão de abertura de novas filiais até o final do ano nas cidades de Salvador e Belo Horizonte.

Vendas nas regiões de atuação

Rossi Vendas

94

113

181

70

33

30

258 50

São Paulo

Porto Alegre

Rio de Janeiro

Manaus

Fortaleza

Brasília

Goiânia

Campo Grande

Campinas

43%

57%

Vendas de Lançamentos

Vendas de Estoques

41%

59%

ROSSI VENDAS

Outras

Corretores por praça

Total de 604 corretores ao final do trimestre

12

Nossos Resultados em Números

Evolução da VSO

VSO e Estoques

VSO (%) - 6º Trimestre Consecutivo de Crescimento

26%

15%

20%21%

25%23%

1T09 2T09 3T09 4T09 1T10 2T10

Sólido crescimento nos últimos trimestres:

R$ milhões 1T09 2T09 3T09 4T09 1T10 2T10

Estoque inicial 1.770 1.630 1.603 1.959 2.101 2.006

Lançamentos 143 377 873 763 571 757

Total 1.913 2.007 2.476 2.722 2.672 2.763

Vendas no período 283 404 517 621 666 711

VSO 15% 20% 21% 23% 25% 26%

Estoque no final do período 1.630 1.603 1.959 2.101 2.006 2.052

Detalhamento do cálculo da velocidade de vendas (VSO) por trimestre:

13

Expertise Rossi e Diferenciais Competitivos

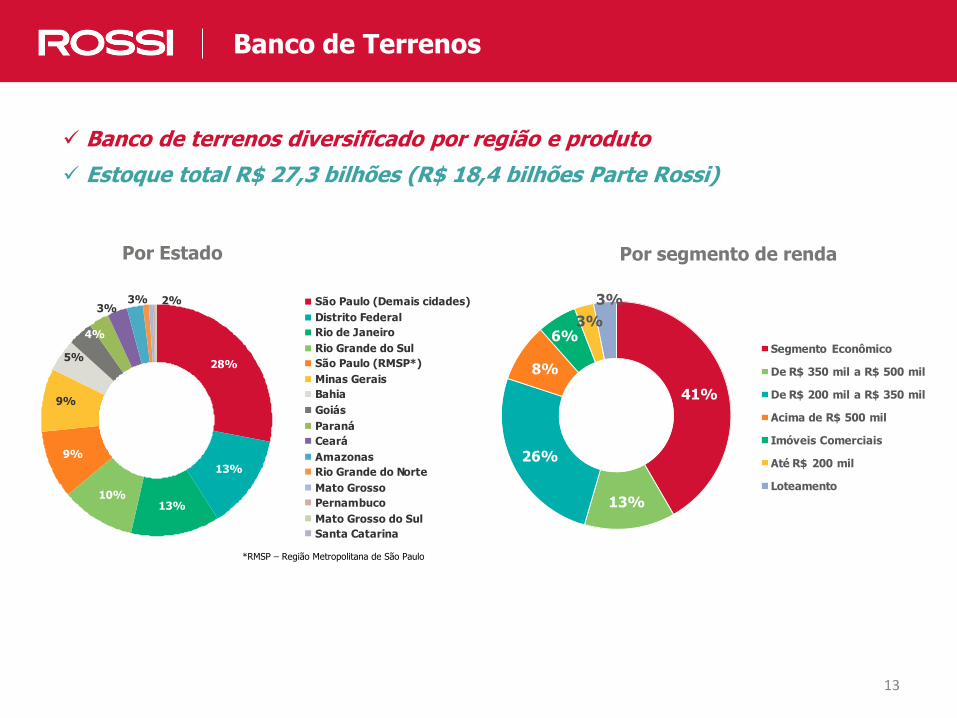

Banco de terrenos diversificado por região e produto

Estoque total R$ 27,3 bilhões (R$ 18,4 bilhões Parte Rossi)

Banco de Terrenos

41%

13%

26%

8%

6%3%

3%

Segmento Econômico

De R$ 350 mil a R$ 500 mil

De R$ 200 mil a R$ 350 mil

Acima de R$ 500 mil

Imóveis Comerciais

Até R$ 200 mil

Loteamento

Por Estado Por segmento de renda

28%

13%

13%10%

9%

9%

5%

4%

3%3% 2% São Paulo (Demais cidades)

Distrito Federal

Rio de Janeiro

Rio Grande do Sul

São Paulo (RMSP*)

Minas Gerais

Bahia

Goiás

Paraná

Ceará

Amazonas

Rio Grande do Norte

Mato Grosso

Pernambuco

Mato Grosso do Sul

Santa Catarina

*RMSP – Região Metropolitana de São Paulo

173 terrenos em 78 cidades

11. 894 milhões de m2 a construir

150 mil unidades

Expertise Rossi e Diferenciais CompetitivosExpertise Rossi e Diferenciais CompetitivosBanco de Terrenos

79% adquirido em permuta

Evolução do estoque de terrenos (R$ bilhões)

16.0

18.4

0.8

3.1

Estoque Inicial Lançamentos Novas Aquisições Estoque Final 2T10

14

1515

RossiPré-fabricados

Segmento Econômico 201015

Real Estate Market: Industry and Company OverviewRossi Pré-fabricados

A Rossi possui 4 sistemas construtivos para o segmento econômico:

Alvenaria estrutural com laje moldada “in loco”;

Alvenaria estrutural com laje pré-fabricada;

Paredes e lajes monolíticas com forma de alumínio;

Sistema de painéis e lajes em concreto pré-fabricado

16

Pré-fabricados

Aplicação VantagensFábricas

(painéis e lajes)

Utilizado para

construções em

larga escala

Rapidez

Menor custo

Maior qualidade

Grande possibilidade de

melhoria contínua com

preservação dos padrões

de qualidade Rossi

Aprovado pela CEF

Região metropolitana

de Porto Alegre

(capacidade de 2.000

aptos / ano)

Campinas: capacidade

de 3.000 unidades / ano

16

Real Estate Market: Industry and Company OverviewRossi Pré-fabricados

17

Fábrica na região metropolitana de Porto Alegre

17

Real Estate Market: Industry and Company OverviewRossi Pré-fabricados

18

Montagem de apartamentos

18

Real Estate Market: Industry and Company OverviewRossi Pré-fabricados

19

Outra vantagem é que além dos apartamentos, as fundações e até os muros de

divisa também são pré-fabricados.

19

20202020

Destaques Financeiros

21

Destaques Resultados

Desempenho Financeiro 2T10

Lucro Líquido mais do que dobra e atinge R$ 109 milhões ( 114% superior ao 2T09)

Margem Líquida atinge 16,8% um aumento de 3,0 p.p vs. 2T09

EBITDA atinge R$ 159 milhões, aumento de 77% em relação ao 2T09

Margem EBITDA (¹) atinge 24,5% no 2T10

ROE (²) atinge 24,4% no trimestre

Destaques Financeiros

(¹) Margem EBITDA: metodologia comparável aos grandes competidores(²) ROE anualizado ajustado excluindo follow on, adicionando o cash burn do trimestre.

22

Nossos Resultados em NúmerosDestaques Financeiros

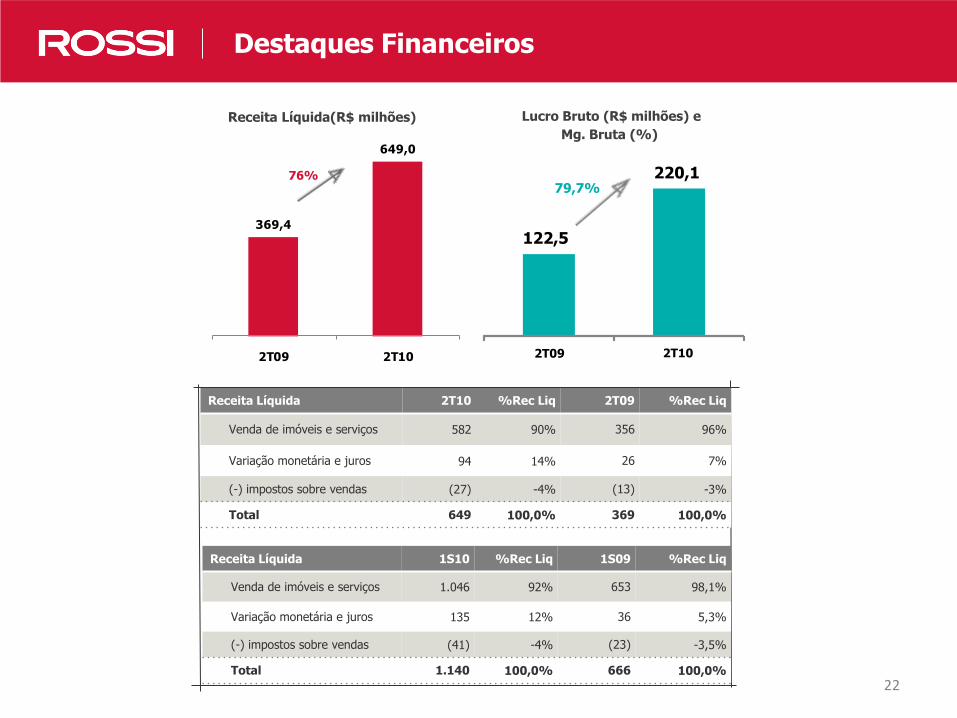

Receita Líquida 2T10 %Rec Liq 2T09 %Rec Liq

Venda de imóveis e serviços 582 90% 356 96%

Variação monetária e juros 94 14% 26 7%

(-) impostos sobre vendas (27) -4% (13) -3%

Total 649 100,0% 369 100,0%

Receita Líquida 1S10 %Rec Liq 1S09 %Rec Liq

Venda de imóveis e serviços 1.046 92% 653 98,1%

Variação monetária e juros 135 12% 36 5,3%

(-) impostos sobre vendas (41) -4% (23) -3,5%

Total 1.140 100,0% 666 100,0%

122,5

220,1

2T09 2T10

Lucro Bruto (R$ milhões) e

Mg. Bruta (%)

79,7%76%

369,4

649,0

2T09 2T10

Receita Líquida(R$ milhões)

76%

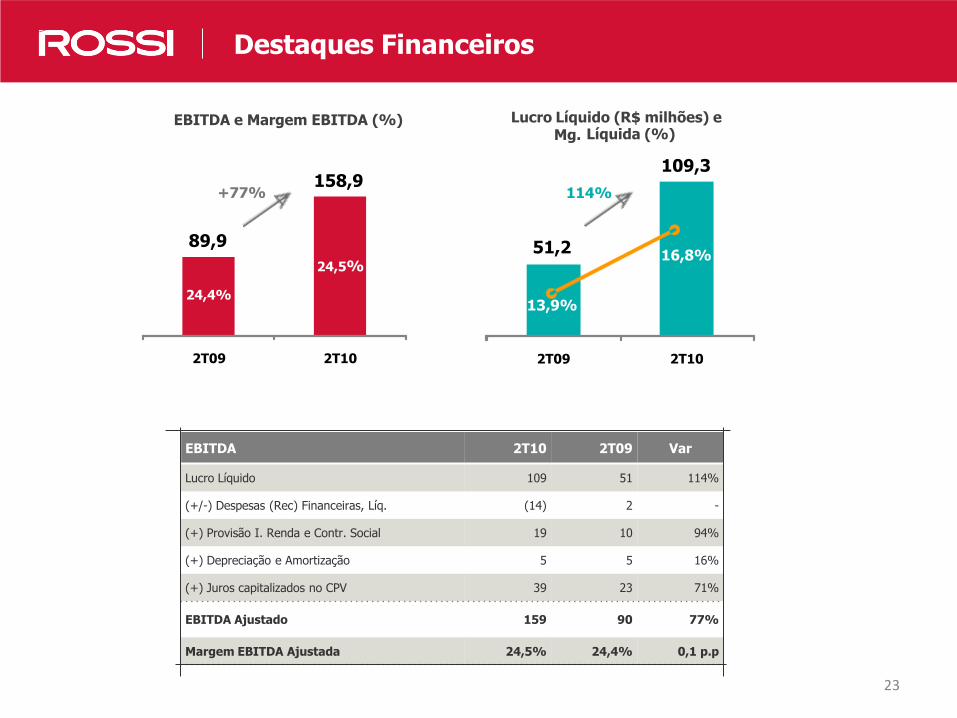

EBITDA 2T10 2T09 Var

Lucro Líquido 109 51 114%

(+/-) Despesas (Rec) Financeiras, Líq. (14) 2 -

(+) Provisão I. Renda e Contr. Social 19 10 94%

(+) Depreciação e Amortização 5 5 16%

(+) Juros capitalizados no CPV 39 23 71%

EBITDA Ajustado 159 90 77%

Margem EBITDA Ajustada 24,5% 24,4% 0,1 p.p

23

Nossos Resultados em NúmerosDestaques Financeiros

51,2

109,3

2T09 2T10

Lucro Líquido (R$ milhões) eMg. Líquida (%)

13,9%

16,8%

114%

89,9

158,9

2T09 2T10

EBITDA e Margem EBITDA (%)

+77%

24,4%

24,5%

24

Nossos Resultados em Números

Contínua eficiência em despesas comerciais e administrativas

Despesas Administrativas e Comerciais

Despesas Operacionais 1S10 (%)

47

75

1S09 1S10

Despesas Administrativas

(R$ milhões)

52

81

1S09 1S10

Despesas Comerciais

(R$ milhões)

Embora as despesas administrativas e comerciais tenham aumentado nominalmente...

...apresentam queda como percentual das receitas e vendas contratadas, demonstrando que

estamos crescendo com maior eficiência.

7,0% 6,6%

7,7%7,1%

1S09 1S10

Comerciais/Receita Líquida

Administrativas/Receita Líquida

6,8% 5,4%

7,5%

5,9%

1S09 1S10

Comerciais/Vendas Contratadas (% Rossi)

Administrativas/Vendas Contratadas (% Rossi)

-0,5pp

-0,7pp-1,6pp

-1,4pp

Endividamento (R$ mil) jun/10 mar/10 Var (%)

Endividamento - Curto Prazo 570,5 528,0 8%

Empréstimos - capital de giro 82,2 80,3 2%

Financiamentos para construção 458,2 422,1 9%

Debêntures 30,2 25,6 18%

Endividamento - Longo Prazo 1.575,6 768,9 105%

Empréstimos - capital de giro 143,8 150,4 -4%

Financiamentos para construção 627,0 308,9 103%

Debêntures 804,8 309,6 160%

Total do Endividamento2.146,1

1.297,0 65%

Disponibilidades financeiras

Aplicações financeiras - curto prazo 1.464,0 880,8 66%

Aplicações financeiras - longo prazo 1,6 1,1 40%

Total das disponibilidades 1.465,5 881,9 66%

Endividamento Líquido 680,6 415,1 64%

Endividamento Líquido/ Patrimônio Líquido 27,7% 17,7% 10,0 p.p.

Endividamento Líquido (- SFH*)/ PatrimonioLíquido -16,5% -13,5% 3,0 p.p.

25

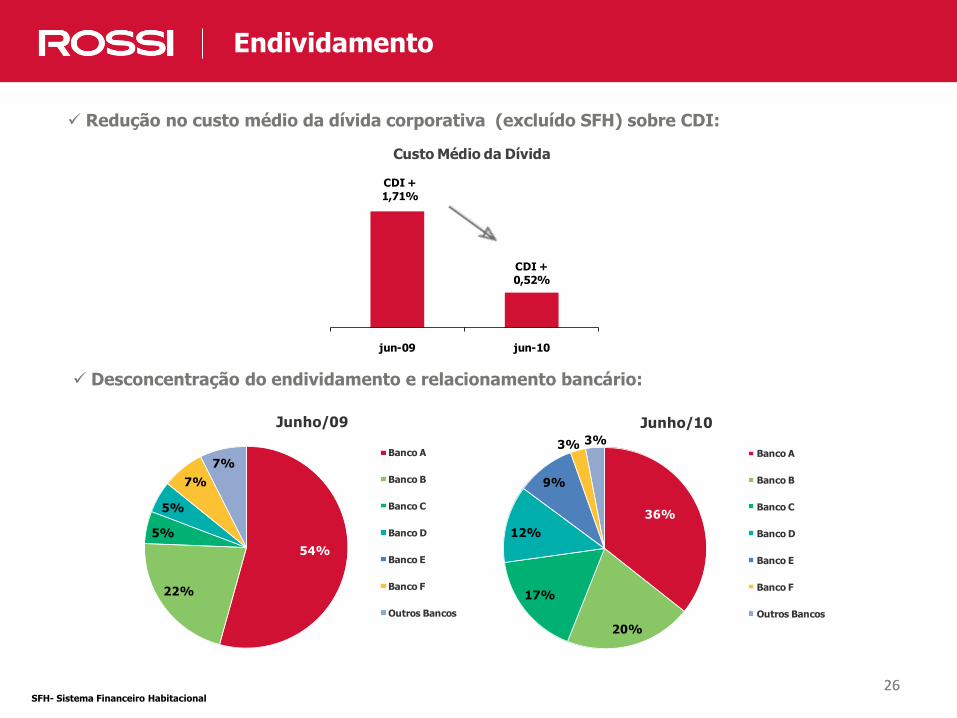

Nossos Resultados em NúmerosEndividamento

Distribuição do Endividamento Total

* SFH- Sistema Financeiro Habitacional

10%

51%

39%

Empréstimos -

capital de giro

Financiamentos para

construção

Debêntures

Evolução do Endividamento

Perfil do Endividamento

43%

41%

27%

57%

59%

73%

dez/09

mar/10

jun/10

Curto Prazo

Longo Prazo

Alongamento do perfil da dívida

26

Nossos Resultados em NúmerosEndividamento

SFH- Sistema Financeiro Habitacional

Desconcentração do endividamento e relacionamento bancário:

Redução no custo médio da dívida corporativa (excluído SFH) sobre CDI:

36%

20%

17%

12%

9%

3% 3%

Junho/10

Banco A

Banco B

Banco C

Banco D

Banco E

Banco F

Outros Bancos

54%

22%

5%

5%

7%

7%

Junho/09

Banco A

Banco B

Banco C

Banco D

Banco E

Banco F

Outros Bancos

26

CDI +

1,71%

CDI +

0,52%

jun-09 jun-10

Custo Médio da Dívida

27

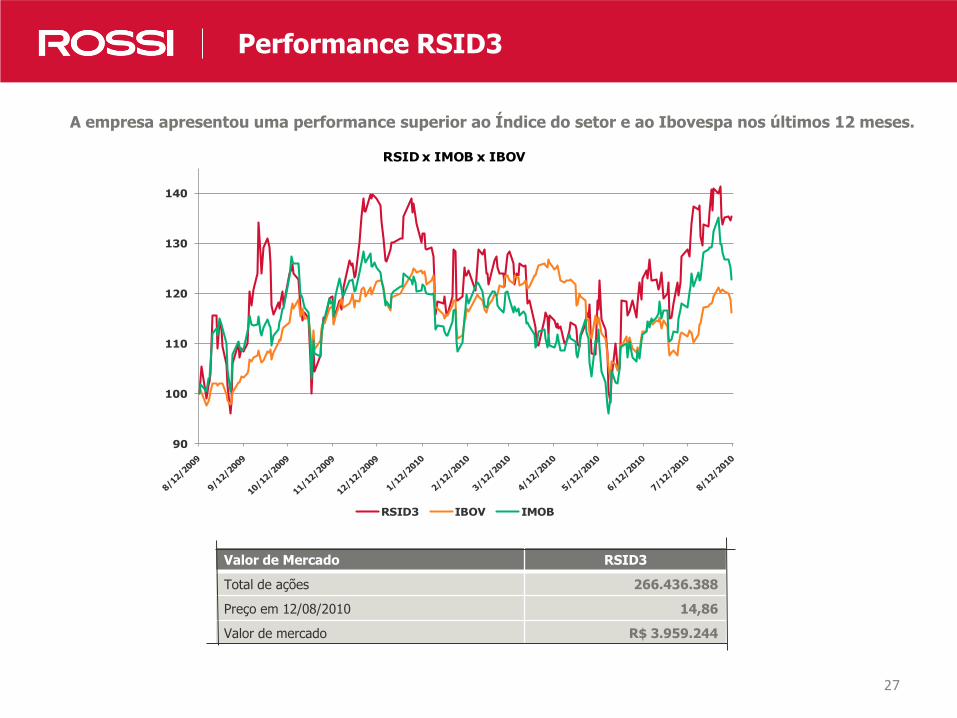

NossosResultados em NúmerosPerformance RSID3

Valor de Mercado RSID3

Total de ações 266.436.388

Preço em 12/08/2010 14,86

Valor de mercado R$ 3.959.244

A empresa apresentou uma performance superior ao Índice do setor e ao Ibovespa nos últimos 12 meses.

90

100

110

120

130

140

RSID x IMOB x IBOV

RSID3 IBOV IMOB

28

Contatos de RI:

Cássio Elias AudiCFO e Diretor de Relações com Investidores

Carolina BurgGerente de planejamento estratégicoTel. (55 11) 3759-7516

Adriana GodinhoGerente de Relações com InvestidoresTel. (55 11) [email protected]

Equipe de RIContatos

292929

Perguntas e Respostas