Apresentacao_Alexandre_Tombini_CAE_12-6-2012.pdf€¦ · 2 Sumário executivo • O ritmo da...

39

Alexandre Tombini Presidente do Banco Central do Brasil Junho de 2012 Audiência Pública Comissão de Assuntos Econômicos do Senado Federal

Transcript of Apresentacao_Alexandre_Tombini_CAE_12-6-2012.pdf€¦ · 2 Sumário executivo • O ritmo da...

Alexandre Tombini

Presidente do Banco Central do Brasil

Junho de 2012

Audiência Pública

Comissão de Assuntos Econômicos

do Senado Federal

2

Sumário executivo

• O ritmo da atividade econômica no Brasil irá se acelerar ao longo

de 2012, sustentado pela demanda interna e pela flexibilização das

condições monetárias e financeiras

• O cenário internacional continua sendo de volatilidade nos

mercados e perspectiva de baixo crescimento para os próximos

anos

• O Brasil apresenta sólidos fundamentos macroeconômicos, com

robustos colchões de liquidez em moeda estrangeira e no Sistema

Financeiro Nacional

• A inflação segue em trajetória de convergência para a meta

3

Solidez da economia

brasileira

4

Solidez da economia brasileira

− Reservas internacionais

• Dívida pública cadente

• Sistema financeiro sólido

− Reservas bancárias

• Risco soberano em queda

• Importantes colchões de liquidez

5 Fonte: BCB

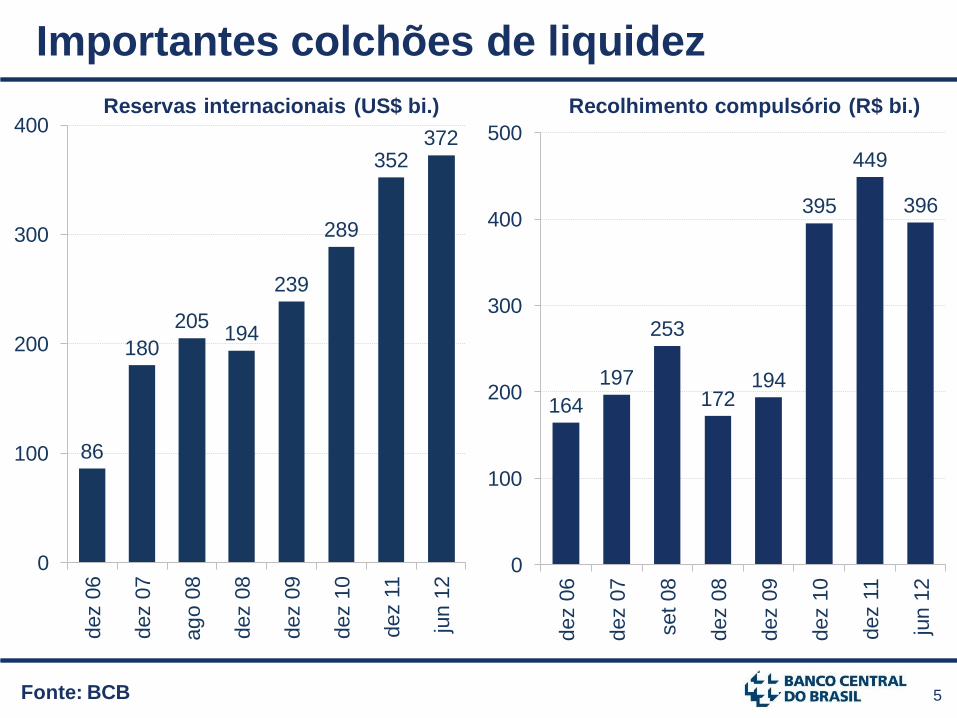

Importantes colchões de liquidez

86

180

205 194

239

289

352 372

0

100

200

300

400

dez 0

6

dez 0

7

ag

o 0

8

dez 0

8

dez 0

9

dez 1

0

dez 1

1

jun 1

2

Reservas internacionais (US$ bi.)

164

197

253

172 194

395

449

396

0

100

200

300

400

500

dez 0

6

dez 0

7

set

08

dez 0

8

dez 0

9

dez 1

0

dez 1

1

jun 1

2

Recolhimento compulsório (R$ bi.)

6 Fonte: BCB

Sólida situação fiscal

* abril

3,2 3,3

3,7 3,8

3,2 3,3

3,4

2,0

2,7

3,1 3,1

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

52,0

60,4

54,8

50,6

48,4 47,3

45,5

38,5

42,1

39,1

36,4 35,7

35

38

41

44

47

50

53

56

59

62

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

Superávit primário (% PIB) Dívida líquida (% PIB)

-24,7 p.p.

do PIB

7

229,8

120,1

102,9

86,3

85,0

82,5

81,5

68,1

54,2

43,8

25,8

9,6

0 100 200 300

Japão

Itália

Estados Unidos

França

Canadá

Reino Unido

Alemanha

Índia

Brasil

México

China

Rússia

*

Fonte: BCB / FMI

Cenário Fiscal

Dívida bruta (% PIB) - 2011 Resultado nominal (% PIB) - 2011

-10,1

-9,6

-8,7

-8,7

-5,3

-4,5

-3,9

-3,4

-2,6

-1,2

-1,0

1,6

-15 -10 -5 0 5

Japão

Estados Unidos

Reino Unido

Índia

França

Canadá

Itália

México

Brasil

China

Alemanha

Rússia

(*) Para o Brasil, metodologia do BCB

8

13,8 14,8

16,6

19,0 18,5

17,4 17,8 17,3

17,7 18,9

16,9 16,3 16,0

0

5

10

15

20

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012*

índice de capital dos bancos brasileiros índice de capital mínimo de Basiléia (8%)

índice de capital mínimo regulatório (11%)

Fonte: BCB

Sistema financeiro sólido %

Avaliação recente do FMI e Banco Mundial concluiu que “o sistema financeiro brasileiro

é estável, com baixos níveis de risco sistêmico e reservas de liquidez consideráveis” (1)

Índice de Basiléia

* abr 12 (1) Em 21/03/12, Statement at the Conclusion of the IMF and WB Financial Sector Assessment Program Mission to Brazil

9

Custo das emissões externas em queda

O custo das emissões externas vem caindo a cada ano e os rendimentos

(yields) estão em níveis historicamente baixos.

*Rendimento no mercado secundário em 01/06

Fonte: MF / Bloomberg

5,0

4,5

4,2

3,4

3,1

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0 ab

r 10

jul 10

jul 11

jan 1

2

atu

al*

% a

o a

no

Global 2021

5,8

5,2

4,7 4,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

set

09

set

10

nov 1

1

atu

al*

% a

o a

no

Global 2041

10 Fonte: BCB

*abr 12 (12 meses)

-0,6

-0,1

2,1

0,1 0,1

-1,8 -1,5

-1,3

-0,5

0,6

1,3

-0,1

1,8

2,6

4,5

3,3

3,0

2,6

1,0

0,1 0,1

0,6 0,5

-2

-1

0

1

2

3

4

5

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

*

Qualidade do financiamento do balanço de pagamentos

3 3 1 2 1

0 1 3

1 1 1 2 1 2

4

11

19

29 29

33

22

17

10

18 15

19

35

45

26

49

67

63

0

10

20

30

40

50

60

70

19

81

19

84

19

87

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

IED em 2011 na AL

• Brasil: US$ 67 bi.

• México: US$ 19 bi.

• Chile: US$ 14 bi.

• Colômbia: US$ 13 bi.

• Argentina: US$ 7 bi.

Investimento Estrang. Direto (US$ bi.) IED (-) déficit em CC (% PIB)

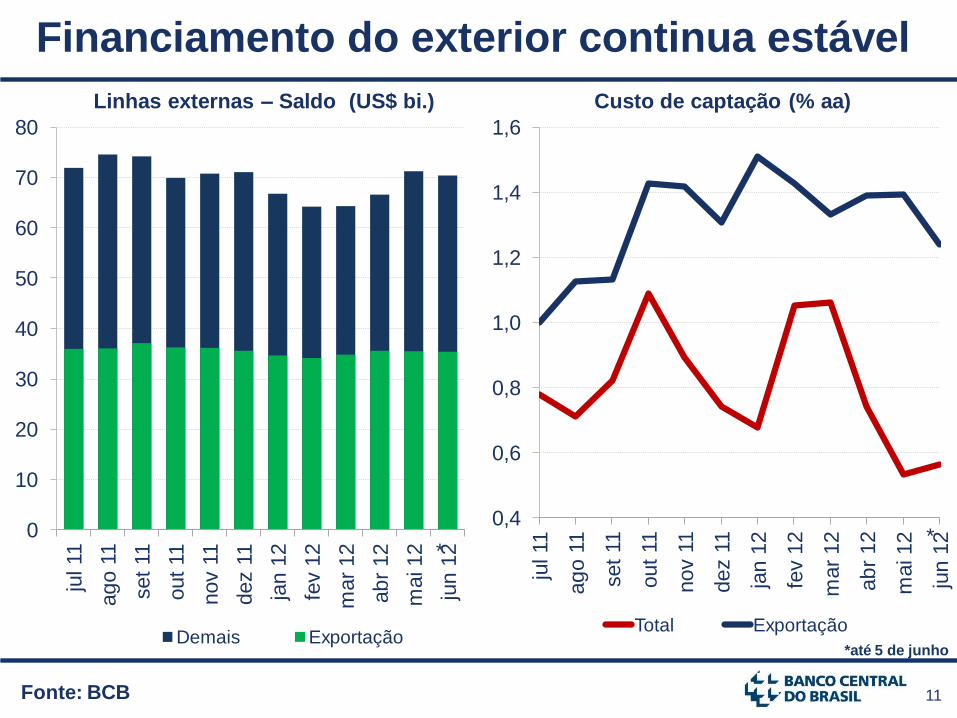

11

0

10

20

30

40

50

60

70

80

jul 11

ag

o 1

1

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

mai 12

jun 1

2

Demais Exportação

0,4

0,6

0,8

1,0

1,2

1,4

1,6

jul 11

ag

o 1

1

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

mai 12

jun 1

2

Total Exportação

Fonte: BCB

Financiamento do exterior continua estável

*até 5 de junho

Linhas externas – Saldo (US$ bi.)

* *

Custo de captação (% aa)

12

Cenário

internacional

13

Sumário do cenário internacional

• Europa: após alívio com linha de liquidez do BCE,

recidiva com Grécia e novo pacote para o sistema

financeiro na Espanha

• EUA mantêm perspectiva de expansão moderada

• China em desaceleração, mantido o cenário de

pouso suave

• O cenário internacional caracterizado por mercados

voláteis, baixo crescimento da economia mundial e

com viés desinflacionário para o País

14 Fonte: Bloomberg

Mercados continuam voláteis

Indicadores de volatilidade nos mercados – quanto maiores, mais voláteis estão os mercados

Dados até 01/06

0

10

20

30

40

50

60

70

80 ja

n 0

7

jun 0

7

nov 0

7

ab

r 08

set

08

fev 0

9

jul 09

dez 0

9

mai 10

out

10

mar

11

ag

o 1

1

jan 1

2

jun 1

2

ponto

s

VIX VSTOXX

15 Fonte: Bloomberg

Expectativas de crescimento

2,0

2,3

2,6

2,9

3,2

3,5

se

t 11

ou

t 11

no

v 1

1

de

z 1

1

jan

12

fev 1

2

ma

r 1

2

ab

r 1

2

ma

i 12

mai 12

2,3%

Mundo (%)

-1,0

0,0

1,0

2,0

jun

11

jul 1

1

ag

o 1

1

se

t 11

ou

t 11

no

v 1

1

de

z 1

1

jan

12

fev 1

2

ma

r 1

2

ab

r 1

2

ma

i 12

jun

12

2012 2013

Zona do Euro (%)

-0,35%

1,0%

1,5

2,0

2,5

3,0

3,5

jun

11

jul 1

1

ag

o 1

1

se

t 11

ou

t 11

no

v 1

1

de

z 1

1

jan

12

fev 1

2

ma

r 1

2

ab

r 1

2

ma

i 12

jun

12

2012 2013

EUA (%)

2,4%

2,2%

10,0 11,3

12,7 14,2

9,6 9,2 10,4

9,2 8,1 7,5

0 2 4 6 8

10 12 14 16

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

1T-2

01

2

20

12

*

China – moderação no crescimento (%)

* Meta do governo chinês

16

Sistema Financeiro

Nacional

e

Mercado de Crédito

17

Sistema Financeiro Nacional sólido

• Fatores que garantem a solidez do SFN

− Nível de capital acima do padrão internacional

− Rigorosas regras de aprovisionamento

− Elevados índices de liquidez

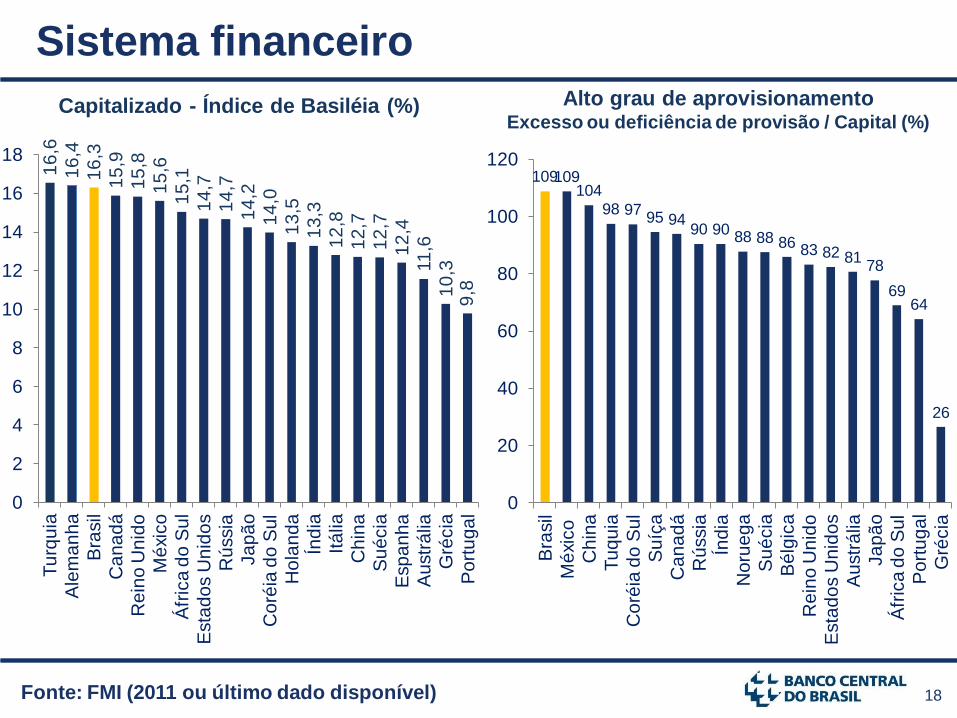

18 Fonte: FMI (2011 ou último dado disponível)

Sistema financeiro 1

6,6

16

,4

16

,3

15

,9

15

,8

15

,6

15

,1

14

,7

14

,7

14

,2

14

,0

13

,5

13

,3

12

,8

12

,7

12

,7

12

,4

11

,6

10

,3

9,8

0

2

4

6

8

10

12

14

16

18

Tu

rqu

ia

Ale

ma

nh

a

Bra

sil

Ca

na

dá

Re

ino

Un

ido

Mé

xico

Áfr

ica

do

Su

l

Esta

do

s U

nid

os

Rú

ssia

Ja

pã

o

Co

réia

do

Su

l

Ho

lan

da

Índ

ia

Itá

lia

Ch

ina

Su

écia

Esp

an

ha

Au

str

ália

Gré

cia

Po

rtu

ga

l

Capitalizado - Índice de Basiléia (%)

109 109 104

98 97 95 94

90 90 88 88 86 83 82 81

78

69 64

26

0

20

40

60

80

100

120

Bra

sil

Mé

xico

Ch

ina

Tu

qu

ia

Co

réia

do

Su

l

Su

íça

Ca

na

dá

Rú

ssia

Índ

ia

No

rue

ga

Su

écia

Bé

lgic

a

Re

ino

Un

ido

Esta

do

s U

nid

os

Au

str

ália

Ja

pã

o

Áfr

ica

do

Su

l

Po

rtu

ga

l

Gré

cia

Alto grau de aprovisionamento Excesso ou deficiência de provisão / Capital (%)

19 Fonte: FMI (2011 ou último dado disponível)

Elevado nível de liquidez

109 109

88 82

76 75

66

58 55 52 50 49

43 42 39 37 33 30 29

0

20

40

60

80

100

120 C

oré

ia d

o S

ul

Bra

sil

Port

ug

al

Rússia

Bélg

ica

Tuq

uia

Esta

dos U

nid

os

Canadá

Méxic

o

Jap

ão

Gré

cia

Suécia

Chin

a

Rein

o U

nid

o

Austr

ália

Suíç

a

Áfr

ica d

o S

ul

Índia

Noru

eg

a

%

Ativos líquidos / Passivos de curto prazo

20

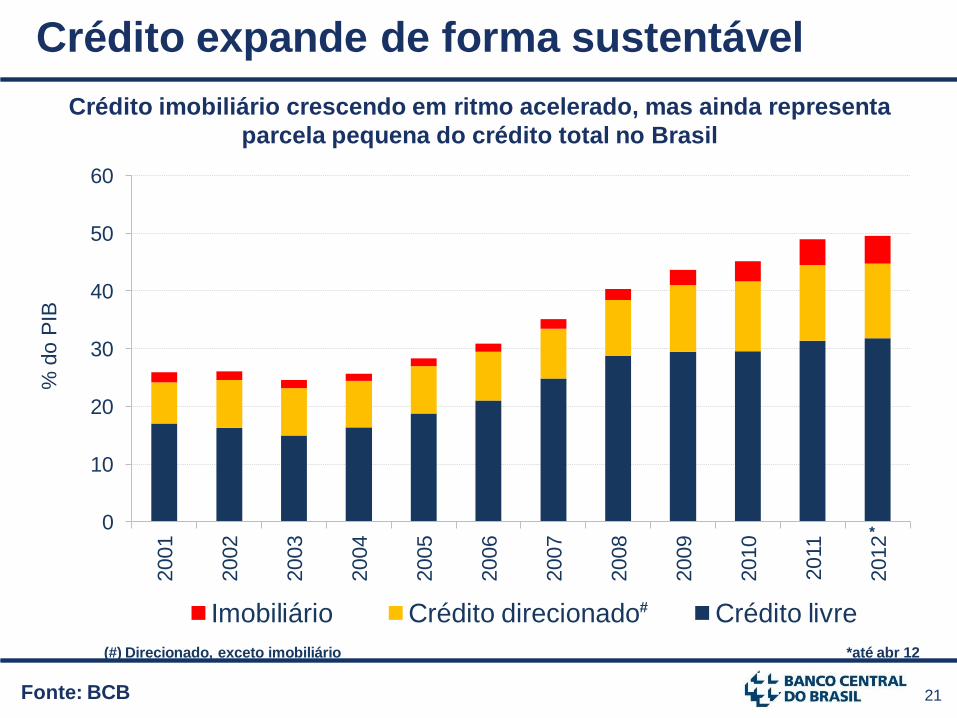

Expansão do crédito, com redução dos juros e spread

• O crédito expande de forma moderada

Saldo das operações de crédito cresceu 18%

nos últimos doze meses (até abril)

Concessões em 2012 (até abril) estão 10%

superiores ao mesmo período em 2011

• Dados recentes sinalizam:

recuperação das concessões, inclusive para o

segmento de veículos

redução das taxas de juros e do spread

21 Fonte: BCB

Crédito expande de forma sustentável

0

10

20

30

40

50

60 2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

% d

o P

IB

Imobiliário Crédito direcionado Crédito livre

(#) Direcionado, exceto imobiliário *até abr 12

*

Crédito imobiliário crescendo em ritmo acelerado, mas ainda representa

parcela pequena do crédito total no Brasil

#

22

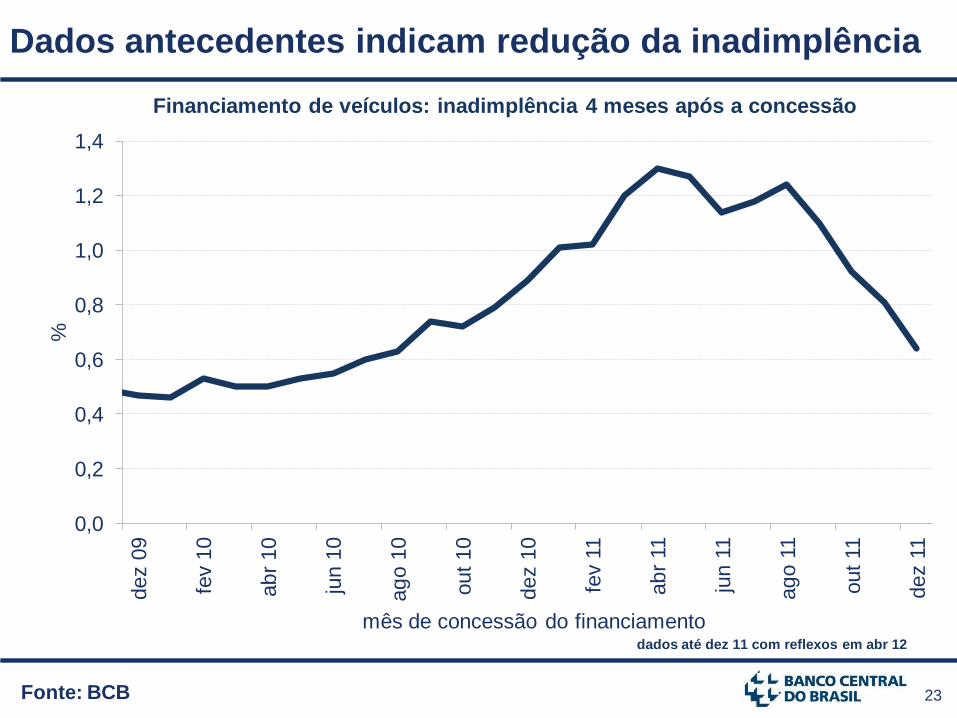

Perspectiva de redução da inadimplência

Fatores que sugerem a redução da inadimplência ao longo do

2º semestre:

• As concessões de crédito (veículos) realizadas a partir do segundo

semestre de 2011 apresentam menor nível de inadimplência.

• O atual estágio do ciclo monetário

• As reduções dos juros e dos spreads bancários, que inclusive

facilitam o processo de refinanciamento e renegociação de dívidas

• A perspectiva de aceleração do crescimento ao longo do 2º

semestre, a geração de novos postos de trabalho, a taxa de

desemprego em nível historicamente baixo e a renda em ascensão

• A trajetória de queda da inflação, preservando os ganhos reais de

salários

• O prazo curto de maturação dos créditos no Brasil, que propicia um

ajuste mais rápido das dívidas

23

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4 dez 0

9

fev 1

0

ab

r 10

jun 1

0

ag

o 1

0

out

10

dez 1

0

fev 1

1

ab

r 11

jun 1

1

ag

o 1

1

out

11

dez 1

1

%

mês de concessão do financiamento

Financiamento de veículos: inadimplência 4 meses após a concessão

Fonte: BCB

Dados antecedentes indicam redução da inadimplência

dados até dez 11 com reflexos em abr 12

24

Economia brasileira

Atividade econômica

Inflação

25

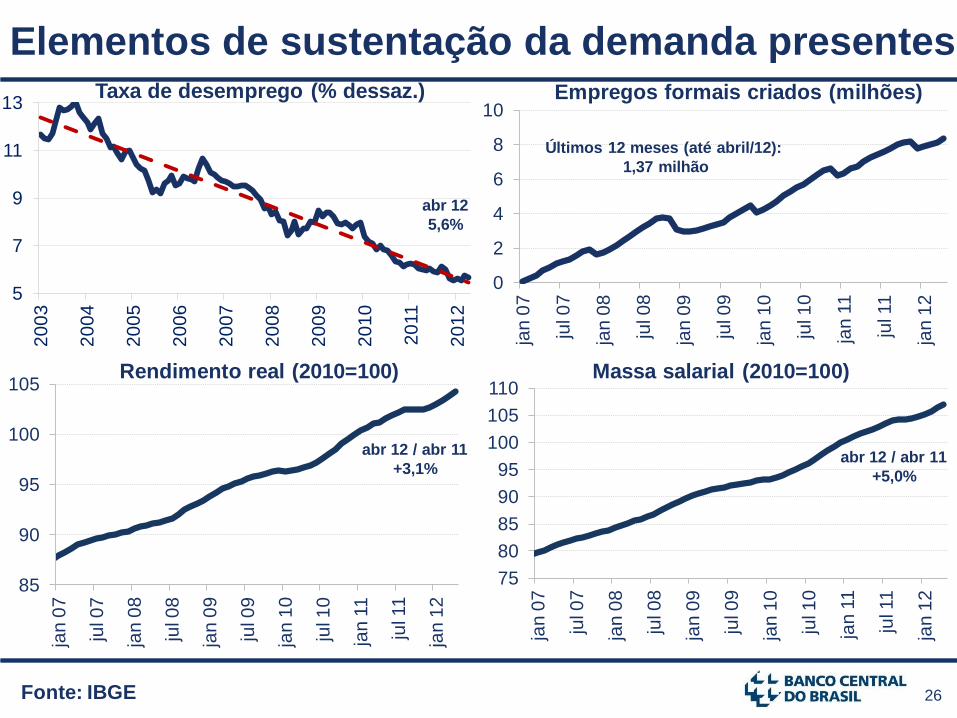

Atividade econômica

• Elementos de sustentação da demanda presentes

• Esse cenário proporcionará uma retomada mais

consistente da atividade econômica, que deve acelerar-

se a partir do 2º semestre

− Taxa de desemprego em nível historicamente baixo

− Economia continua gerando empregos formais

− Renda real do trabalhador permanece em ascensão

− Crédito em crescimento moderado

− Massa salarial em expansão

• Impulsos contratados

− Política monetária

− Melhoria das condições de liquidez do Sistema Financeiro

− Melhores condições de financiamento para famílias e empresas

26

Elementos de sustentação da demanda presentes

Fonte: IBGE

5

7

9

11

13

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Taxa de desemprego (% dessaz.)

abr 12

5,6%

0

2

4

6

8

10

jan

07

jul 0

7

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

Empregos formais criados (milhões)

Últimos 12 meses (até abril/12):

1,37 milhão

85

90

95

100

105

jan

07

jul 0

7

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

abr 12 / abr 11

+3,1%

Rendimento real (2010=100)

75

80

85

90

95

100

105

110

jan

07

jul 0

7

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

Massa salarial (2010=100)

abr 12 / abr 11

+5,0%

27 Fonte: IBGE

Vendas no varejo mantêm ritmo de expansão

dados até mar 12

+ 7,5% (acumulado 12 meses)

6,7% (acumulado 12 meses)

70

75

80

85

90

95

100

105

110 ja

n 0

9

ab

r 09

jul 09

out

09

jan 1

0

ab

r 10

jul 10

out

10

jan 1

1

ab

r 11

jul 11

out

11

jan 1

2

2007 =

100

Comércio varejista Comércio ampliado

28 Fonte: BCB

Condições de financiamento favoráveis

0,0

2,5

5,0

7,5

10,0

12,5

15,0 ja

n 0

5

jan 0

6

jan 0

7

jan 0

8

jan 0

9

jan 1

0

jan 1

1

jan 1

2

%

6/jun

2,2%

Taxa de juros real – Swap 360 dias x expectativa de inflação 12 meses

29 Fonte: Focus

Crescimento acelera ao longo de 2012 e 2013

Variação em relação ao mesmo período do ano anterior

Previsão de mercado

0,8

1,7

3,1

4,1

4,6 4,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

%

30

Economia brasileira

Atividade econômica

Inflação

31

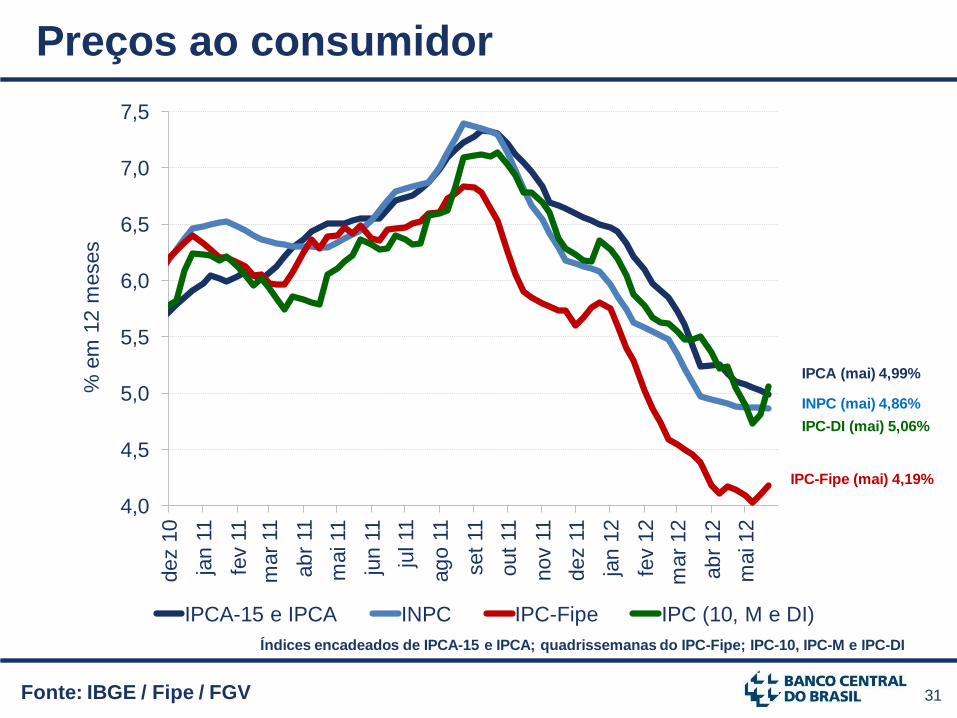

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

dez 1

0

jan 1

1

fev 1

1

mar

11

ab

r 11

mai 11

jun 1

1

jul 11

ag

o 1

1

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

mai 12

% e

m 1

2 m

eses

IPCA-15 e IPCA INPC IPC-Fipe IPC (10, M e DI)

Fonte: IBGE / Fipe / FGV

Preços ao consumidor

Índices encadeados de IPCA-15 e IPCA; quadrissemanas do IPC-Fipe; IPC-10, IPC-M e IPC-DI

IPC-Fipe (mai) 4,19%

INPC (mai) 4,86%

IPC-DI (mai) 5,06%

IPCA (mai) 4,99%

32 Fonte: IBGE / BCB

Preços de serviços

Índices encadeados de IPCA-15 e IPCA

IPCA serviços (mai) 7,59%

IPCA ex. serviços (mai) 3,85%

1

2

3

4

5

6

7

8

9

10

jan 0

5

jan 0

6

jan 0

7

jan 0

8

jan 0

9

jan 1

0

jan 1

1

jan 1

2

% e

m 1

2 m

eses

IPCA serviços exceto serviços

33 Fonte: IBGE

Núcleos do IPCA em trajetória de queda

4,5

5,0

5,5

6,0

6,5

7,0

7,5

jan 1

1

fev 1

1

mar

11

ab

r 11

mai 11

jun 1

1

jul 11

ag

o 1

1

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

mai 12

% e

m 1

2 m

eses

Médias aparadas Exclusão Dupla ponderação

34 Fonte: BCB

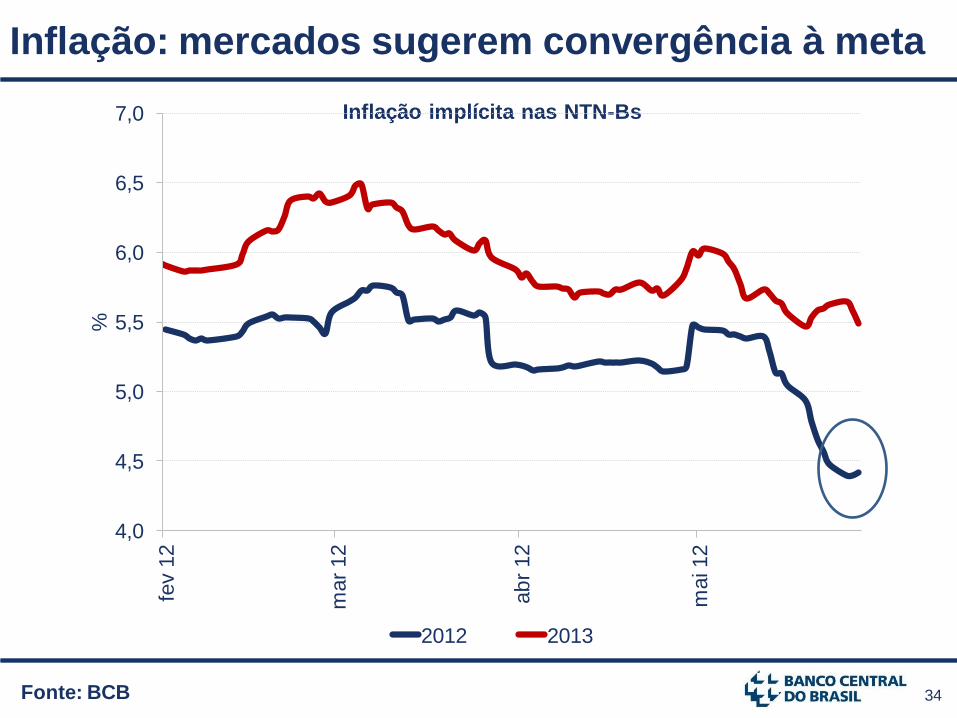

Inflação implícita nas NTN-Bs

Inflação: mercados sugerem convergência à meta

4,0

4,5

5,0

5,5

6,0

6,5

7,0

fev 1

2

mar

12

ab

r 12

mai 12

%

2012 2013

35 Fonte: BCB

IPCA: expectativas de mercado

4,0

4,5

5,0

5,5

6,0

jan 1

1

fev 1

1

mar

11

ab

r 11

mai 11

jun 1

1

jul 11

ag

o 1

1

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

mai 12

jun 1

2

%

2012 2013

14/10/2011:

5,61%

08/06/2012:

5,03%

36 Fonte: IBGE / BCB

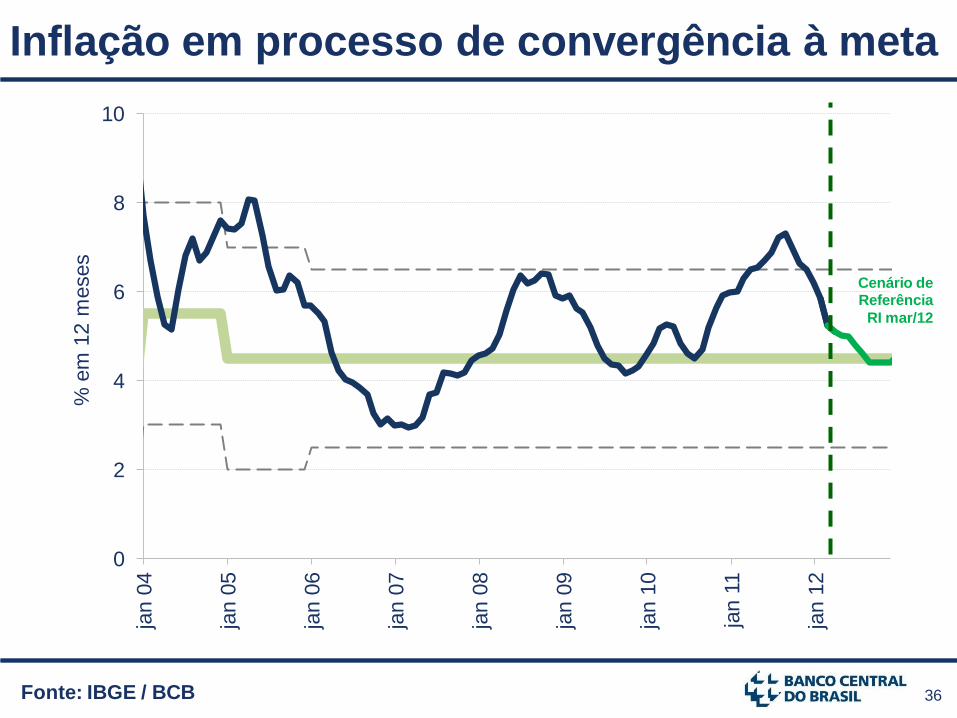

Inflação em processo de convergência à meta

Cenário de Referência

RI mar/12

0

2

4

6

8

10

jan 0

4

jan 0

5

jan 0

6

jan 0

7

jan 0

8

jan 0

9

jan 1

0

jan 1

1

jan 1

2

% e

m 1

2 m

eses

37

-10

0

10

20

30

40

50

60

70

80

90

100

110

set

11

out

11

nov 1

1

dez 1

1

jan 1

2

fev 1

2

mar

12

ab

r 12

% p

art

icip

ação

Cunha inflacionária Rendimento real

Fonte: IBGE

Inflação menor eleva ganho real dos salários

Taxa anual de crescimento do rendimento nominal médio

38

Considerações

Finais

39

• A expansão do crédito prosseguirá ao longo dos próximos trimestres, em

contexto de menores taxas de juros, spread e inadimplência

• O Brasil apresenta sólidos fundamentos macroeconômicos e importantes

colchões de liquidez

• Inflação em trajetória de convergência para a meta

• O ritmo da atividade econômica no Brasil irá se acelerar ao longo dos

próximos trimestres

Perspectivas da economia brasileira

• O Sistema Financeiro Nacional apresenta níveis elevados de capital, de

liquidez e de provisão