Apresentação da Companhia APIMEC - · PDF filee ascensão profissional,...

51

Apresentação da Companhia APIMEC - 2012

Transcript of Apresentação da Companhia APIMEC - · PDF filee ascensão profissional,...

Apresentação da Companhia

APIMEC - 2012

2

Notas Importantes

O material a seguir é uma apresentação confidencial das informações gerais sobre a Anhanguera Educacional Participações S.A. e suas subsidiárias (em

conjunto, “Anhanguera”) na data desta apresentação.

As informações estão resumidas e não têm a intenção de ser completas. Nenhuma declaração ou garantia, expressa ou tácita, é feita no tocante à exatidão,

veracidade ou integridade dessas informações, e nada neste documento será interpretado ou entendido como sendo uma declaração e/ou garantia quanto a

esses aspectos.

Esta apresentação confidencial inclui estimativas e projeções acerca do futuro relacionadas à Anhanguera, que refletem as atuais previsões e expectativas da

Anhanguera e de sua administração sobre resultados, negócios e eventos futuros. As estimativas e projeções acerca do futuro incluem, sem limitação,

quaisquer declarações que possam prever, indicar ou sugerir resultados, negócios ou empreendimentos futuros, podendo conter palavras como “antecipa”,

“acredita”, “estima”, “espera”, “planeja”, “prevê”, “projeta”, “visa”, “pretende”, “entende”, entre outras palavras ou frases com significado semelhante, que

indicam estimativas e projeções acerca do futuro. Tais estimativas e projeções estão sujeitas a inúmeros riscos, incertezas e suposições.

Alertamos que muitos fatores importantes podem vir a fazer com que os resultados efetivos sejam substancialmente diferentes dos planos, objetivos,

expectativas, estimativas e intenções contidas nesta apresentação, incluindo: (i) a aceitação do mercado pelos serviços prestados pela Anhanguera; (ii)

volatilidade no setor de ensino superior; (iii) a economia brasileira e o mercado financeiro; (iv) mudanças na legislação, tributação e políticas governamentais

que afetam o setor de educação; (v) a habilidade de permanecer à frente das mudanças tecnológicas; e (vi) a habilidade de continuamente introduzir novos

produtos e serviços em condições competitivas e manter a vantagem competitiva em produtos e serviços já existentes.

Em nenhuma hipótese, a Anhanguera ou suas subsidiárias, conselheiros, diretores, agentes ou empregados devem ser responsabilizados perante terceiros

(incluindo investidores) por qualquer decisão de investimento ou ação tomada com base nas informações ou declarações contidas nesta apresentação ou por

qualquer dano dela resultante, correspondente ou específico.

Todas as estimativas e projeções acerca do futuro contidas nesta apresentação são baseadas em informações e dados disponíveis na data em que foram

feitas, e a Anhanguera não assume qualquer obrigação de atualizá-las com base em novas informações ou desenvolvimentos futuros. Esta apresentação e

seu conteúdo são informações de propriedade da Anhanguera e não podem ser reproduzidas ou circuladas, parcial ou totalmente, sem o consentimento

prévio e por escrito da Anhanguera.

Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. Além disso, nem esta

apresentação, nem seu conteúdo constituem a base de qualquer contrato ou compromisso de qualquer espécie. O mercado e as informações de posição

competitiva, incluindo projeções de mercado citadas ao longo desta apresentação, foram obtidas por meio de pesquisas internas, pesquisas de mercado,

informações de domínio público e publicações empresariais. Apesar de não termos razão para acreditar que qualquer dessas informações ou relatórios sejam

imprecisos em qualquer aspecto relevante, não verificamos independentemente a posição competitiva, posição de mercado, taxa de crescimento ou qualquer

outro dado fornecido por terceiros ou outras publicações da indústria.

O investimento em ações de emissão da Anhanguera (“Ações”) representa um investimento de risco, pois é um investimento em renda variável e, assim, os

investidores que pretendam investir em Ações estão sujeitos a perdas patrimoniais e riscos, inclusive àqueles relacionados às Ações, à Anhanguera, ao setor

em que atua, aos seus acionistas e ao ambiente macroeconômico do Brasil, e que devem ser cuidadosamente considerados antes da tomada de decisão de

investimento. O investimento em Ações não é, portanto, adequado a investidores avessos aos riscos relacionados à volatilidade do mercado de capitais.

Ainda assim, não há nenhuma classe ou categoria de investidor que esteja proibida por lei de adquirir Ações ou, com relação à qual o investimento em Ações

seria, no entendimento da Anhanguera, inadequado.

Seção 1

Ricardo Scavazza - CEO

Destaques - 2012

4

Histórico de Sucesso

Destaques da Anhanguera

____________________

(1) Exclui matrículas de Centros de Ensino Profissionalizante

Companhia Listada

EBITDA Ajustado

(R$ mm)

’04-’11 CAGR: 65%

Famílias Private Equity

A Anhanguera é a maior e mais bem sucedida plataforma de ensino superior da América Latina

1994… …2004

Matrículas (‘000s)1

’04-’11 CAGR: 64%

2006 2008 2009 2007 2010

Fortalecimento e teste do

modelo de negócios

Captação de recursos

para um crescimento

acelerado

Desenvolvimento de um

modelo de negócios de

sucesso

Mensalidades

acessíveis + horários

flexíveis + localização

conveniente

Captação de recurso em bolsa para

acelerar o crescimento

Expansão através de uma estratégia de

expansão agressiva

FEBR torna-se

acionista

controlador 2 aquisições Venda da

Microlins

1 aquisição

IPO

R$360,0 mm

13 aquisições

Ensino à

distância

15

aquisições Debêntures

R$200,0 mm

Follow-on

Secundário

R$750,4 mm

Follow-on

R$508,3 mm Follow-on

R$844,1 mm

8 aquisições

Consolidação da

plataforma educacional

Crescimento orgânico:

Maturação dos Campus

Existentes e Abertura de

Novos Polos

2005

Debêntures

R$400,0 mm

2011

Debêntures

R$170,0 mm

2012

Destaques 2012

5

Vestibular Recorde totalizando 209 mil novos alunos em 2012;

Qualidade Reconhecida pelo MEC

Crescimento FIES: 60,1mil alunos (3T12)

Integração pós-M&A: Melhorias de Qualidade e Rentabilidade

Forte Geração de Caixa (+185% vs. 2011)

3

5 6

2

Evolução Curricular – Eficiência e Qualidade

4

Desalavancagem (Dívida Líquida R$89MM menor em 9M12) 7

1

6

Administração Qualificada

Administradores experientes e comprometidos com a entrega de resultados

Time de Gestores

Presidente

VP Financeiro

VP Acadêmica

Cargo

10

9

5

Anos na

VP Administrativo Célio Lopes Maron Guimarães 3 1

Ricardo Scavazza

José Augusto Teixeira

Ana Maria Sousa

Nome Experiência

Prévia

Dir

eto

res

Diretor de RH João Daniel 2

Fu

nd

ad

ore

s

Presidente do

Conselho de

Administração

Antonio Carbonari 19 Diretor dos

Programas LFG Luis Flávio Gomes 11

VP de Operações Roberto Valério 2

Diretor de TI Luciano Possani 4

Cargo Anos na Nome Experiência

Prévia

Diretor de Serv.

Financeiros

VP São Paulo

Antônio Fonseca

5

VP Polos

Antonio Costa

8

Seção 2

Ana Maria Sousa – VP Acadêmica

Produto e Qualidade

8

Objetivos e Diretrizes Acadêmicas

Realizar o projeto de vida do jovem trabalhador, promovendo crescimento

e ascensão profissional, por meio da educação de qualidade

Currículos atualizados com as novas demandas do mercado de trabalho

Professores qualificados e com experiência de mercado

Projetos exclusivos e diferenciados que estimulam o autoaprendizado

Plataforma Tecnológica: interação, colaboração e autonomia do aluno

Resultados favoráveis nas avaliações do MEC

9

Suporte ao Currículo

Aulas

Tutoria

Laboratório

Atividades Práticas Supervisionadas (ATPS)

Presencial

Aulas

Palestras

Satélite

AVA (Ambiente Virtual de Aprendizagem)

Oficinas de Nivelamento

Aulas ao vivo (streaming)

Aulas gravadas

Caderno de Atividades

Tutoria online

Google Apps (ferramentas colaborativas)

Redes Sociais

Web

PLT – Programa do Livro Texto

Biblioteca

Livros

10

Suporte ao Currículo – Atividades Práticas Supervisionadas (ATPS)

Potencializa a disciplina intelectual e estimula a prática dos estudos

independentes (independent learning)

Promovem a autonomia intelectual do estudante e desenvolvem habilidades que

favorecem a aplicação dos conteúdos em situações reais

As disciplinas são organizadas com base em cases

Resultados

Qualidade Reconhecida pelo MEC

Melhoria de Rentabilidade

Alunos Satisfeitos

11

Resultados – Alunos Satisfeitos

PLT Professor

ATPS

82%

86%

2010/2 2012/1

84%

87%

2010/2 2012/1

75%

82%

2010/2 2012/1

Fonte: Pesquisa semestral conduzida junto aos alunos no contexto do Programa de Avaliação Institucional da Companhia

IGC – Índice Geral de Curso

Resultados - Qualidade Acadêmica Reconhecida pelo MEC

CPC – Conceito Preliminar de Curso IGC – Índice Geral de Curso(1)

(1) O CPC é o conceito preliminar atribuído a um curso com base na média ponderada das notas do ENADE e no perfil do corpo docente e infraestrutura no contexto do Censo do Ensino Superior.

(2) O IGC é o conceito de qualidade atribuído a uma Instituição de Ensino Superior em função da Média ponderada dos CPC’s atribuídos a seus cursos

CPC – Conceito Preliminar de Curso

81%

92%

63%67%67% 67%

2010 2011

IGC≥3

Anhanguera Instituições Consolidadoras Demais Instituições Privadas

87%

79%

100%

89%

Orgânica Adquirida

IGC≥3

2010 2011

79%

93%

77%

82%

78%

87%

2008 2011

CPC≥3

Anhanguera Instituições Consolidadoras Demais Instituições Privadas

91%

65%

95%

86%

Orgânica Adquirida

CPC≥3

2008 2011

Resultados – Melhoria de Rentabilidade

Penetração Currículo Anhanguera 2011

Anhanguera

Legado

Ano

2 3 5

2006

2007

2008

2010

2011

1 2 3 4 5

Margem Bruta de Campus

51,1%

48,2% 48,8%49,3%

50,0%

47,3%

46,2%48,1%

50,9%

32,1% 35,3%

42,2%

47,6%

22,1%

26,1%

32,0%

39,6%

20,2%

31,0%

19,0%

24,4%

2008 2009 2010 2011 9M12

Orgânico 2006 2007 2008 2010 2011

14

Custo/ Aluno 2011 (R$ mil)

-40%

Aquisições

3,7

3,1

2,6 2,7

2,3 2,2

2011 2010 2008 2007 2006 Orgânicas

Seção 3

Roberto Valério – VP de Operações

Marketing, Comunicação e Relacionamento

16

Estratégia de Marca e Captação de Alunos

Cria reconhecimento e identidade forte nacional e localmente

Awareness de marca facilita a entrada em novos mercados via

aquisição ou orgânica

Amplia a escala para compras de mídia online e offline

Gera ganhos de escala na produção de materiais de marketing de

guerrilha

Simplifica o trabalho de assessoria de imprensa e redes sociais

Marca Única

Linguagem jovem, simples e direta

Apresenta os diferenciais Anhanguera

Busca converter quem já pensa em fazer ensino superior

Busca convencer quem acha que estudar é difícil e que o ensino

médio é suficiente

Mensagens das Campanhas

Marketing e Comunicação – Folhetos: Ação Varejo

17

Marketing e Comunicação – Outdoor

18

Marketing e Comunicação – Busdoor

19

Marketing e Comunicação – Mídia Impressa

20

Marketing e Comunicação – Peças Online / Portal Institucional

21

Marketing e Comunicação – Peças Online / YouTube

22

Canal Anhanguera - YouTube Anúncios - YouTube

Marketing e Comunicação – Peças Online / Intervenção

23

Marketing e Comunicação – Peças Online / Twitter

24

Marketing e Comunicação – Peças Online / Facebook

25

Marketing e Comunicação – Peças Online / Banners e Headers

26

Marketing e Comunicação – Peças Online / Aplicativo Interativo

27

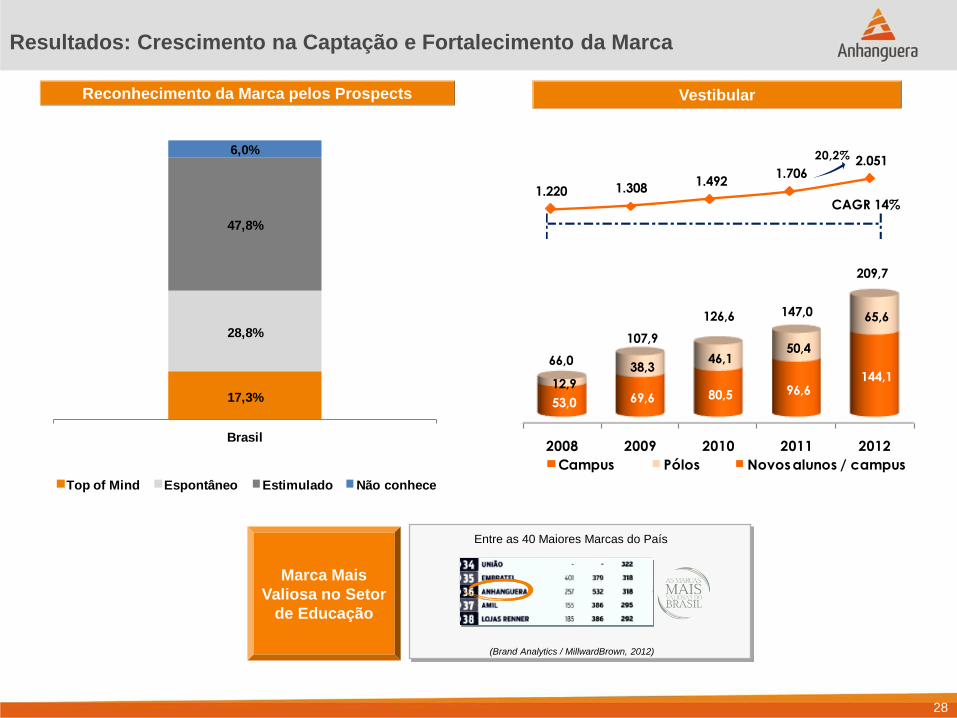

Resultados: Crescimento na Captação e Fortalecimento da Marca

28

Vestibular

2008 2009 2010 2011 2012

53,0 69,6 80,5 96,6 144,1

12,9

38,3 46,1

50,4

65,6

Campus Pólos Novos alunos / campus

66,0

107,9

126,6 147,0

209,7

1.220 1.308 1.492

1.706 2.051 20,2%

CAGR 14%

17,3%

28,8%

47,8%

6,0%

Brasil

Top of Mind Espontâneo Estimulado Não conhece

Reconhecimento da Marca pelos Prospects

Marca Mais

Valiosa no Setor

de Educação

(Brand Analytics / MillwardBrown, 2012)

Entre as 40 Maiores Marcas do País

Relacionamento com o Aluno

29

Coordenador de Curso

Secretaria

Central de Atendimento

Redes Sociais

Autoatendimento (Portal do Aluno)

Pontos de Contato do Aluno

Melhoria na comunicação com o aluno

Ampliação dos serviços de autoatendimento

Agilidade na prestação de serviços

Aumento da satisfação dos alunos

Modelo altamente escalável

Aumento de produtividade das equipes da secretaria, permitindo aumento de

número de alunos médios/campus sem impacto relevante em aumento de

headcount

Portal do Aluno

Relacionamento com o Aluno – Antiga Área Restrita

30

• Área funcional: aluno reimprime boleto,

vê nota, solicita documentos.

• Todas as opções dentro de um mesmo

menu.

• Relacionamento se dá por meio de

banners e campanhas.

• Navegação pouco intuitiva.

Relacionamento com o Aluno – Portal do Aluno

31

• Portal Acadêmico / Administrativo

• Plataforma de Comunicação e Transacional

• Navegação e Comunicação Orientada ao

Usuário

• Integração Completa com o Google Apps

Relacionamento com o Aluno – Portal do Aluno / “Meu Curso”

32

Com a AP Online, você compra

livros com até 80% de desconto.

Relacionamento com o Aluno – Portal do Aluno / “Biblioteca”

33

Relacionamento com o Aluno – Portal do Aluno / “Secretaria”

34

Relacionamento com o Aluno – Portal do Aluno / “+ Anhanguera”

35

Resultados: Relacionamento com o Aluno – Portal do Aluno

36

3.787

3.218

1.523

891

4.564

13/set a 11/dez 2011 13/set a 11/dez 2012

Lançamentos Financeiros

Balcão SAC Portal

29%

71%

37%

53%

10% 7.822

2.345

9.667

18.713

13/set a 11/dez 2011 13/set a 11/dez 2012

Lançamentos Acadêmicos

Balcão Web*

55%

45%

11%

89%

Menor Volume nos canais de atendimento presenciais:

Melhor percepção de qualidade;

Alta escalabilidade e diluição de custos fixos

Impactos na Base de alunos

Os esforços de relacionamento com o aluno agora aliados ao FIES resultam em crescimento de alunos médio e melhoria

de rentabilidade

Evolução de Alunos por Campus

37

Retenção / Evasão (‘000) FIES

____________________

Fonte: Companhia

▲ Campus

▲ Polos

195,4 183,2

259,5 243,4

72,9 64,2

76,3 67,7

3T11 Renovável 3T11 Renovados 3T12 Renovável 3T12 Renovados

-7,8%

-11,9%

-6,2%

-7,3%

-6,2%

-11,3%

311,1

247,4 268,3

335,7

# Câmpus 20 45,5 53,5 54 61,7 55 70

2.662 2.593 2.769 3.037

3.509 3.516

4.079

2007 2008 2009 2010 2011 9M11 9M12

2.640 4.189 7.122

12.287

23.484

36.125

48.071

60.100

4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12

+54%

+33%

+25%

Seção 4

José Augusto Teixeira - CFO

Performance Operacional e Financeira

Destaques

39

Vestibular (‘000s)

Alunos por Campus

____________________

Fonte: Companhia

+14,3% +14,1%

+20,2

23,8 53,0

69,6 80,5 96,6

144,1 12,9

38,3 46,1

50,3

65,6

2007 2008 2009 2010 2011 2012

23,8

65,9

107,9

126,6

146,9

209,7

177%

123%

64%

196%

31%

17%

20%

16%

16%

9%

20%

46%

31%

49%

▲ Alunos / Câmpus

▲ Câmpus

▲ Polos

1.230 1.220 1.308

1.492

1.706

2.051

# Câmpus 20 45,5 53,5 54 61,7 55 70

2.662 2.593 2.769 3.037

3.509 3.516

4.079

2007 2008 2009 2010 2011 9M11 9M12

FIES

2.640 4.189 7.122

12.287

23.484

36.125

48.071

60.100

4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12

+54%

+33%

+25%

Penetração Currículo Anhanguera 2011

Anhanguera

Legado

Ano

2 3 5

2006

2007

2008

2010

2011

1 2 3 4 5

Alunos e Receita

Receita Líquida (R$ mm) Matrículas (‘000s) e Ticket Médio (R$ por mês)

▲ Ticket Médio

▲ Câmpus

▲ Polos

▲ Câmpus

▲ Polos

▲ Formação Profissional

139%

38%

11% 23%

40 ____________________

Fonte: Companhia

435

37%

41

Margem Bruta

Em milhões de R$

314,6

77,1

376,9

13,3

17,4

73,4

122,0

264,8

379,9

444,0

536,4

84,1

29,9

98,2

2007 2008 2009 2010 2011 9M11 4Q11 9M12

Campus Aquisições Margem Bruta Margem Bruta (Ex-Aquisições)

33,1%

412,1

124,4

548,5

'07-'11CAGR 45%

44,6%

40,5%42,0%

44,2% 43,5%46,7%

35,6%45,7%

49,1%

41,0%

50,4%

42

PDD (R$milhão)

Despesas de Marketing (R$milhão)

Despesas G&A (R$milhão)

▲ % Receita

Líquida

▲ % Receita

Líquida

Despesas Operacionais

▲ % Receita

Líquida

43

EBITDA e Lucro Líquido

Lucro Líquido (R$ mm) EBITDA (R$ mm) e Margem EBITDA (%)

▲ % Margem

’07-’11

CAGR 43%

’07-’11

CAGR 26%

▲ % Mg EBITDA s/ Aquisições

▲ % Mg EBITDA

22,3%

87%

1) Dados Contábeis

(1)

(1)

(1)

(1)

42,1

44

CR / PDD / Dias Qualidade

Contas a Receber

(1) Receita líquida pro-forma dado que o Contas a Receber considera saldo de aquisições

Aging de CR com alunos (1+2+3+4) 2T11 3T11 2T12 3T12

A Vencer 26% 37% 29% 39%

Vencidos 74% 63% 71% 61%

Vencidas Até 180 dias 51% 43% 53% 40%

Vencidas de 181 a 360 dias 23% 21% 18% 21%

Capex

45

Em milhões de R$

31,2 35,2 28,6 31,1

78,7 75,3

61,6

29,2

16,7

32,7

25,7

27,6

26,1

13,1

14,2

14,2 5,6

7,6

11,4

2010 2011 9M11 9M12

Manutenção Expansão T.I Adequação Aquisições Construção Sede Outros

-30,7%132,3

191,1

143,2

99,3

Fluxo de Caixa

46

Em milhões de R$ 3T12 3T11 Var 9M12 9M11 Var 2011

Recebimentos de Caixa 88,0 71,3 23,4% 254,8 207,6 22,7% 263,4

EBITDA 91,6 80,2 14,2% 270,5 221,3 22,2% 270,4

(-) Contribuição Social e IR (3,7) (9,0) -59,2% (15,7) (13,7) 14,9% (6,9)

Variação do CCL (29,5) 15,3 n.a. (43,7) (42,3) 3,2% (71,7)

Contas a Receber 6,1 8,6 -29,1% (51,2) (37,8) 35,4% (26,2)

FIES (27,3) (2,8) 873,9% (28,9) (8,7) 232,4% (36,4)

Outros (8,2) 9,5 n.a. 36,4 4,2 770,7% 2,6

Geração de Caixa Operacional 58,5 86,5 -32,4% 211,1 165,3 27,7% 191,8

Investimentos (4,0) (44,4) -91,0% (57,3) (111,3) -48,5% (185,6)

CAPEX (31,1) (45,2) -31,2% (99,3) (143,1) -30,6% (191,7)

Baixa de ativos 27,1 0,8 n.a. 42,0 31,8 32,0% 6,2

Geração de Caixa após Investimentos 54,5 42,1 29,4% 153,8 54,0 184,7% 6,2

Aquisições - (337,1) n.a. - (433,7) n.a. (515,0)

Efeito não recorrente - (13,1) n.a. - (14,3) n.a. (74,7)

Atividades de Financiamento (170,3) 250,8 n.a. (193,2) 89,4 n.a. (90,1)

-

Variações de Caixa (115,8) (57,4) 101,7% (39,4) (304,5) -87,1% (678,4)

Caixa Inicial 357,5 712,4 -49,8% 281,1 959,5 -70,7% 959,5

Caixa Final 241,7 655,0 -63,1% 241,7 655,0 -63,1% 281,1

Endividamento

47

Em milhões de R$ 3T12 % 2T12 % 1T12 % 4T11 %

Dívida Total 868,9 100,0% 991,0 100,0% 996,0 100,0% 997,1 100,0%

Curto Prazo 245,1 28,2% 233,2 23,5% 236,6 23,8% 238,2 23,9%

Emprestimos e Financiamentos 54,9 6,3% 37,9 3,8% 36,0 3,6% 38,7 3,9%

Parcelamento de impostos* 9,7 1,1% 10,4 1,1% 11,8 1,2% 12,8 1,3%

Compromissos a pagar 180,5 20,8% 184,9 18,7% 188,8 19,0% 186,7 18,7%

Longo Prazo 623,8 71,8% 757,9 76,5% 759,4 76,2% 758,9 76,1%

Emprestimos e Financiamentos 538,5 62,0% 537,4 54,2% 534,6 53,7% 534,8 53,6%

Parcelamento de impostos* 31,2 3,6% 34,4 3,5% 35,2 3,5% 36,2 3,6%

Compromissos a pagar 54,0 6,2% 186,0 18,8% 189,6 19,0% 187,9 18,8%

Disponibilidades 241,7 357,5 305,7 281,1

Caixa (Dívida) Líquida (627,1) (633,6) (690,4) (716,0)

* Exclui o montante de R$42,6 milhões referente à multa de ISS de responsabilidade de ex-proprietários e que possui

contrapartida na rubrica "Contas a receber de ex-proprietários" (conforme Notas Explicativa 9 e 17a, 3T12 ITR, CVM).

- R$89 milhões

Seção 5

Ricardo Scavazza - CEO

Perspectivas

49

Perspectivas

Crescimento da Base de alunos: • Maturação do Vestibular atual • Potencial de Crescimento do Vestibular (FIES + Ganho de Market Share)

Evolução das Margens: • Maturação das unidades recém adquiridas

• Novo patamar de diluição de custos fixos (aumento da base média de alunos)

Expansão: Aberturas Orgânicas e M&A Seletivo

Expansão Credenciamento e Abertura de novos Polos ao longo de 2013 Introdução da Modalidade “100%” online

Contínuo Crescimento Orgânico – Same Stores

Campus

Polos

Melhoria Constante de Qualidade Combinada a Crescente Geração de Caixa

Melhoria na Rentabilidade com aumento da Base de Alunos e Diluição de Custos

50