Apresentação do PowerPointri.randon.com.br/ptb/1838/Randon_Apres_Institucional_2T16_port...

45

PERFIL RANDON APRESENTAÇÃO INSTITUCIONAL R E S U L T A D O S 2T16 / 1S16

Transcript of Apresentação do PowerPointri.randon.com.br/ptb/1838/Randon_Apres_Institucional_2T16_port...

PERFIL RANDON A P R E S E N TA Ç Ã O I N S T I T U C I O N A L

R E S U L T A D O S

2T16 / 1S16

2

Informações Importantes

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia. As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou expressões semelhantes. As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão.

3

Perfil Randon

Liderança Crescimento

Competitividade Reconhecimento

Funcionários

7.804 Market Cap

R$ 1,0 bilhão

IPO

1971

Fundação

1949

o líder no 4º maior mercado de

veículos comerciais do mundo;

o entre os 10 maiores produtores

globais de veículos rebocados;

o líder brasileiro em todos os tipos

de autopeças que fabrica.

o rápido e constante crescimento;

o exposição a todos os setores da

economia nacional;

o atuação internacional, através de

exportação e fábricas localizadas no

exterior.

o um dos principais fornecedores da

cadeia brasileira de veículos

comerciais;

o produtos complementares e

plantas industriais integradas;

o parceiros tradicionais com

exposição global.

o uma das marcas mais respeitadas no

segmento de transporte da América

Latina;

o eleita entre as melhores empresas

para se trabalhar na América Latina;

o investimentos constantes em

tecnologia.

4

Entre os dez maiores fabricantes mundiais de semirreboques;

Segundo maior fabricante brasileiro de vagões ferroviários;

Uma das maiores montadoras de retroescavadeiras do Brasil. Maior fabricante nacional de caminhões fora de estrada até 30 toneladas.

Perfil Randon D i s t r i b u i ç ã o d a R e c e i t a L í q u i d a C o n s o l i d a d a p o r s e g m e n t o d e a t u a ç ã o | 1 S 1 6

5,2% Serviços Financeiros 50,6% Autopeças Veículos e Implementos 44,2%

Um dos maiores fabricantes de materiais de fricção do Ocidente;

O maior fabricante brasileiro de sistemas de freios a ar para veículos comerciais;

Líder nacional na fabricação de materiais de fricção, freios a ar, suspensões, eixos e componentes de acoplamento para veículos comerciais.

Uma das maiores administradoras de consórcios para veículos comerciais do país;

Banco Múltiplo próprio para financiamento de clientes e fornecedores.

5

E s t r u t u r a s o c i e t á r i a

Perfil Randon

57,3% Free Float

80,0% Tag Along

Total de Ações 345.775.809

RAPT3 229.260.282

RAPT4 116.515.527

6

Chile

África do Sul

E s t r u t u r a o p e r a c i o n a l

Perfil Randon

7

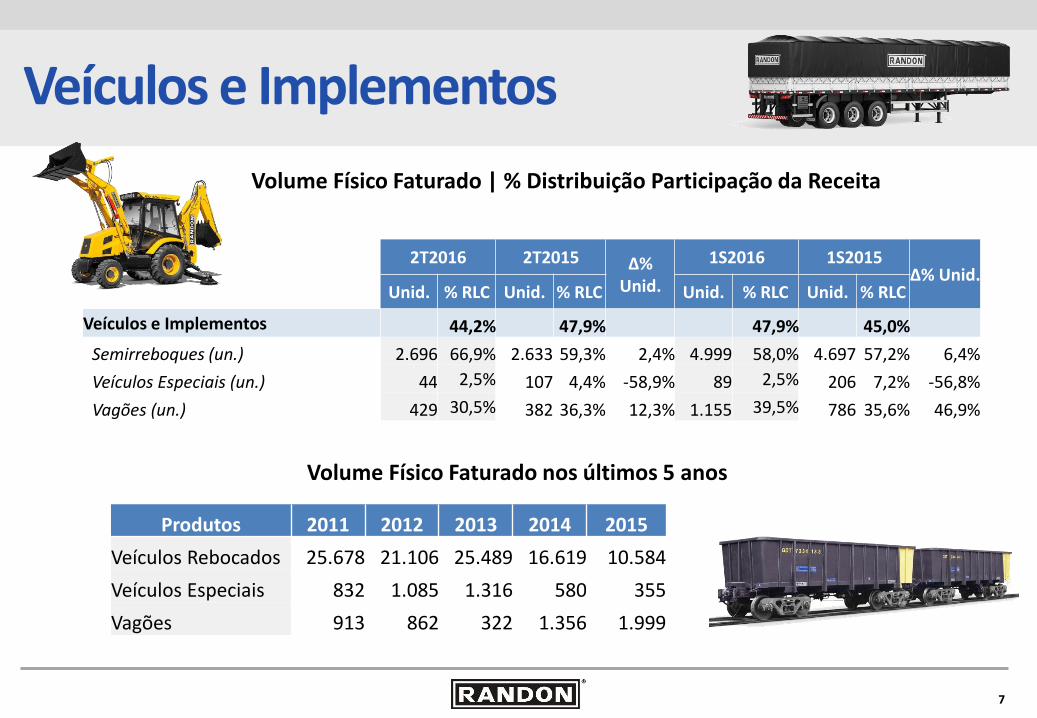

Veículos e Implementos

Randon SP

Volume Físico Faturado | % Distribuição Participação da Receita

Produtos 2011 2012 2013 2014 2015

Veículos Rebocados 25.678 21.106 25.489 16.619 10.584

Veículos Especiais 832 1.085 1.316 580 355

Vagões 913 862 322 1.356 1.999

Volume Físico Faturado nos últimos 5 anos

2T2016 2T2015 Δ% Unid.

1S2016 1S2015 Δ% Unid.

Unid. % RLC Unid. % RLC Unid. % RLC Unid. % RLC

Veículos e Implementos 44,2% 47,9% 47,9% 45,0%

Semirreboques (un.) 2.696 66,9% 2.633 59,3% 2,4% 4.999 58,0% 4.697 57,2% 6,4%

Veículos Especiais (un.) 44 2,5% 107 4,4% -58,9% 89 2,5% 206 7,2% -56,8%

Vagões (un.) 429 30,5% 382 36,3% 12,3% 1.155 39,5% 786 35,6% 46,9%

8

30,4% 28,8% 26,9% 26,2% 25,6%

28,2% 24,8%

27,5%

2012 2013 2014 2015 2T2015 2T2016 1S2015 1S2016

Veículos e Implementos L i d e r a n ç a n o m e r c a d o d o m é s t i c o

Implementos Rodoviários Market Share Randon | 1S2016

+2,6% +2,7%

Facchini 12,1%

Guerra 10,9%

Librelato 13,0%

Noma 10,3% Outros

26,3%

Randon 27,5%

12.516 Unidades

1S2016

Implementos Rodoviários Mercado Total| 1S2016

9

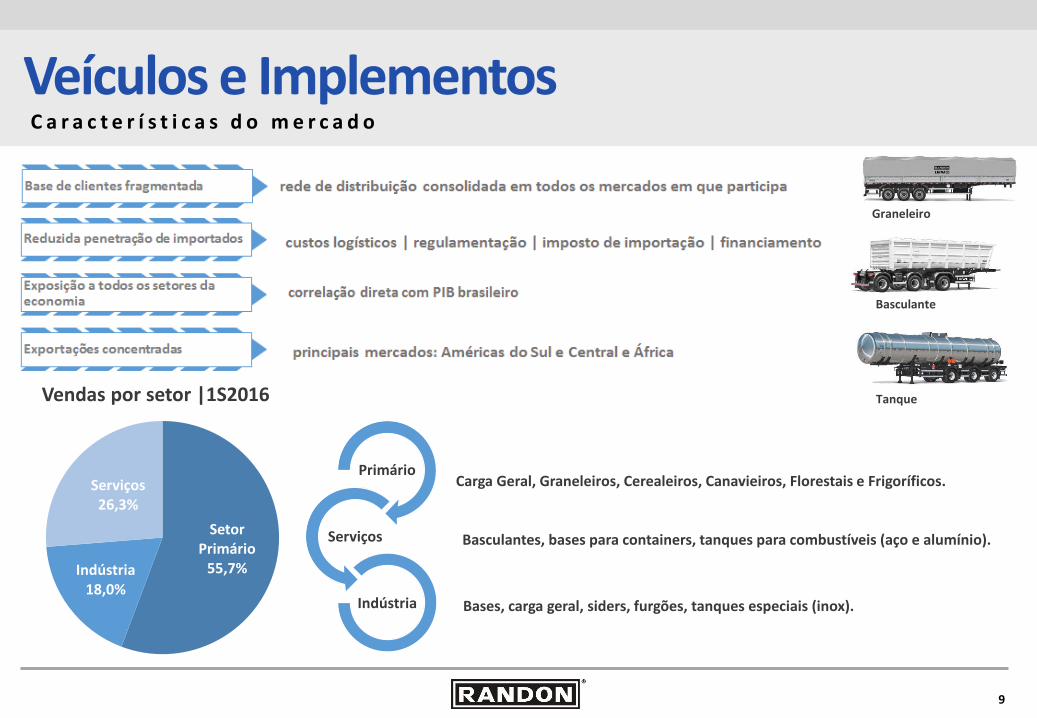

Carga Geral, Graneleiros, Cerealeiros, Canavieiros, Florestais e Frigoríficos.

C a r a c t e r í s t i c a s d o m e r c a d o

Veículos e Implementos

Setor Primário

55,7% Indústria 18,0%

Serviços 26,3%

Vendas por setor |1S2016

Basculante

Tanque

Primário

Serviços

Indústria

Basculantes, bases para containers, tanques para combustíveis (aço e alumínio).

Bases, carga geral, siders, furgões, tanques especiais (inox).

Graneleiro

10

54.401 40.493 59.284 59.435 52.537

126 142 145 153 171

70.161

166

56.452

171

12.516

161

29.620

131

Veículos e Implementos L i d e r a n ç a n o m e r c a d o d o m é s t i c o

TAM

AN

HO

DE

MER

CA

DO

(E

MP

LAC

AM

ENTO

S –

BR

ASI

L)

FAB

RIC

AN

TES

Outros

Noma

Librelato

Guerra

Facchini

33,0% 35,2% 32,2% 32,6% 30,4% 28,8% 26,9% 26,2% 27,5%

3,9% 4,8%

6,7% 8,6% 11,2% 10,9% 10,4% 10,3%

13,0%

14,3% 11,4% 11,4% 12,1% 10,4% 12,2%

12,1% 11,2% 12,1%

15,9% 14,9% 14,9% 11,4% 12,2% 12,2% 11,4% 12,6%

10,9%

6,4% 7,3% 6,5% 7,4% 9,7% 9,3% 9,5% 11,7% 10,3%

26,4% 26,3% 28,3% 28,0% 26,2% 26,6% 29,7% 28,0% 26,3%

2008 2009 2010 2011 2012 2013 2014 2015 1S. 2016

11

Autopeças

12

V o l u m e F í s i c o F a t u r a d o | % D i s t r i b u i ç ã o P a r t i c i p a ç ã o d a R e c e i t a

Autopeças

2T2016 2T2015 Δ% Unid.

1S2016 1S2015 Δ% Unid.

Unid. % RLC Unid. % RLC Unid. % RLC Unid. % RLC

Autopeças 50,6% 47,1% 47,2% 50,2%

Materiais de fricção (ton.) 16.431 60,9% 18.412 56,9% -10,8% 33.209 61,5% 35.529 54,6% -6,5%

Freios (un.) 114.682 14,3% 123.687 14,6% -7,3% 212.615 13,7% 264.280 14,8% -19,5%

Sistemas de Acoplamento (un.) 13.160 6,0% 12.015 5,1% 9,5% 26.139 6,3% 26.464 5,4% -1,2%

Sistemas de Suspensão e Rodagem (un.) 31.561 18,6% 51.675 23,1% -38,9% 59.590 18,3% 101.777 24,9% -41,5%

Fundidos (ton.) 4.065 0,2% 4.025 0,3% 1,0% 8.032 0,3% 9.214 0,2% -12,8%

13

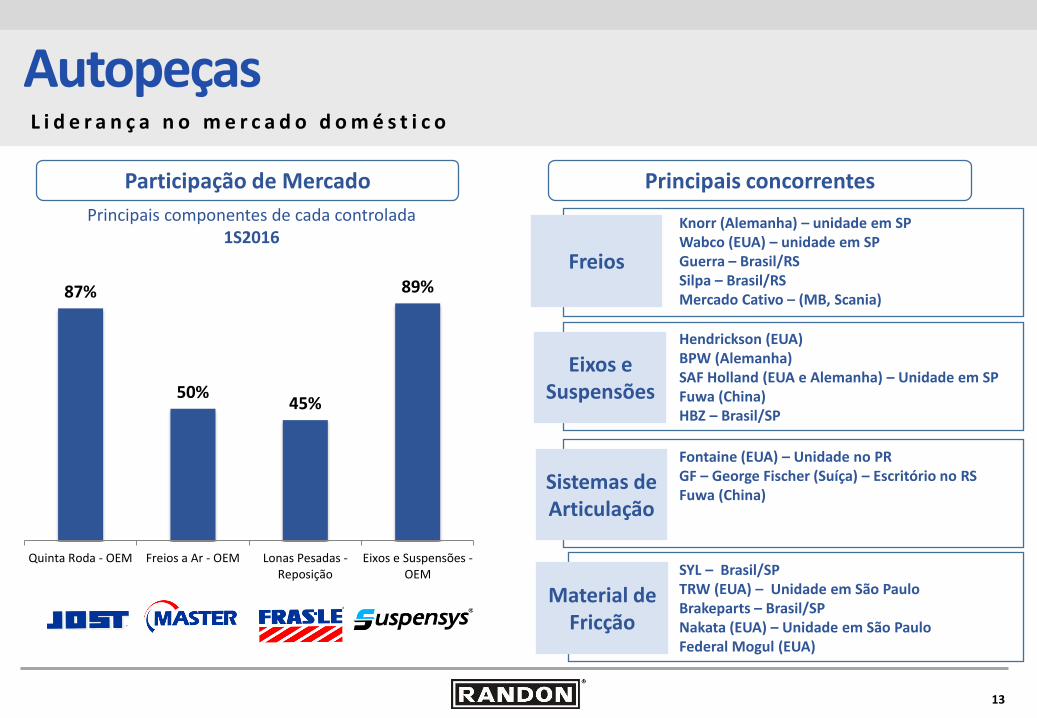

Principais componentes de cada controlada 1S2016

L i d e r a n ç a n o m e r c a d o d o m é s t i c o

Autopeças

87%

50% 45%

89%

Quinta Roda - OEM Freios a Ar - OEM Lonas Pesadas -Reposição

Eixos e Suspensões -OEM

Participação de Mercado Principais concorrentes

Freios

Eixos e Suspensões

Sistemas de Articulação

Material de Fricção

Knorr (Alemanha) – unidade em SP Wabco (EUA) – unidade em SP Guerra – Brasil/RS Silpa – Brasil/RS Mercado Cativo – (MB, Scania)

Hendrickson (EUA) BPW (Alemanha) SAF Holland (EUA e Alemanha) – Unidade em SP Fuwa (China) HBZ – Brasil/SP

Fontaine (EUA) – Unidade no PR GF – George Fischer (Suíça) – Escritório no RS Fuwa (China)

SYL – Brasil/SP TRW (EUA) – Unidade em São Paulo Brakeparts – Brasil/SP Nakata (EUA) – Unidade em São Paulo Federal Mogul (EUA)

14

Vendas por Mercado | 1T2016

grandes clientes respondem pela grande maioria das vendas

engenharia conjunta | imposto de importação | financiamento

correlação direta com a produção das montadoras e PIB

principalmente mercado dos EUA

C a r a c t e r í s t i c a s d o m e r c a d o e d i v i s ã o d e v e n d a s p o r m e r c a d o

Autopeças

Base de clientes concentrada

Moderada penetração de importados

Exposição a todos os setores da economia

Exportações concentradas no NAFTA

Vendas por segmento |1S2016

OEM

Reposição

Exportação

Montadoras (Original Equipment Manufacturer) de veículos comerciais – caminhões, ônibus e rebocados.

Substituição de peças usadas.

Peças para montadoras localizadas no exterior, bem como para o mercado de reposição internacional.

15

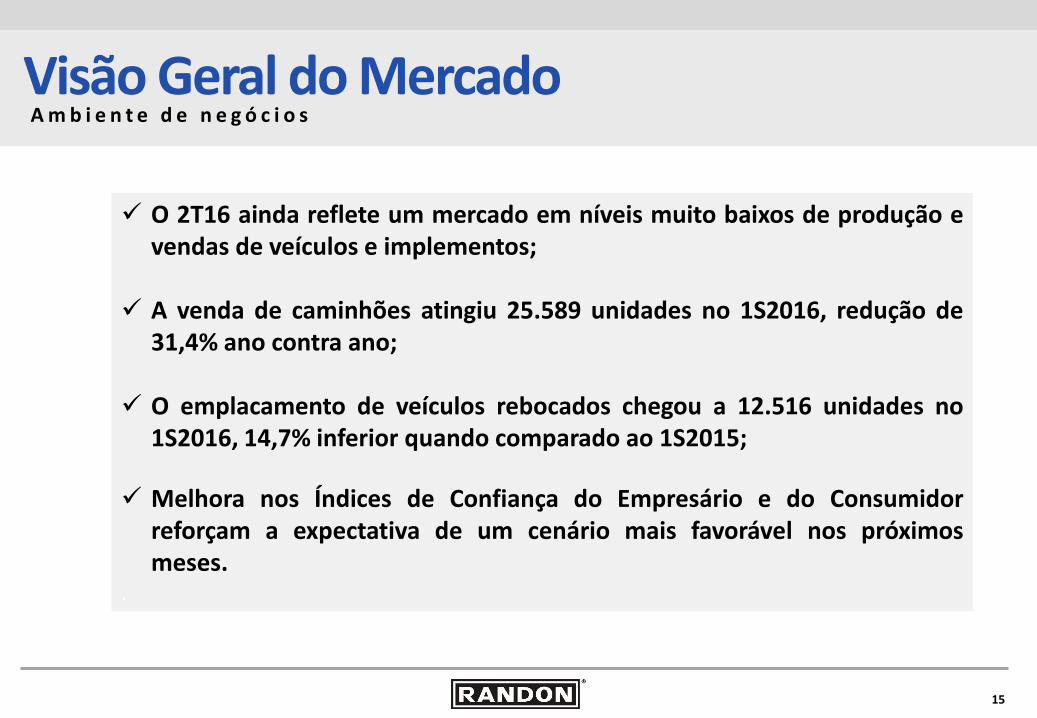

Visão Geral do Mercado A m b i e n t e d e n e g ó c i o s

O 2T16 ainda reflete um mercado em níveis muito baixos de produção e vendas de veículos e implementos;

A venda de caminhões atingiu 25.589 unidades no 1S2016, redução de 31,4% ano contra ano;

O emplacamento de veículos rebocados chegou a 12.516 unidades no 1S2016, 14,7% inferior quando comparado ao 1S2015;

Melhora nos Índices de Confiança do Empresário e do Consumidor reforçam a expectativa de um cenário mais favorável nos próximos meses.

.

16

Destaques – 2T16

2T2016 2T2015 D% 1S2016 1S2015 D%

PRODUÇÃO 28.513 33.102 -13,9% 54.891 71.613 -23,4%

Caminhões (*) 16.099 18.317 -12,1% 31.299 41.630 -24,8%

Ônibus (*) 4.900 6.179 -20,7% 9.239 13.865 -33,4%

Veículos Rebocados (***) 7.514 8.606 -12,7% 14.353 16.118 -11,0%

VENDAS (MERCADO DOMÉSTICO) 21.916 30.171 -27,4% 43.788 61.636 -29,0%

Caminhões (*) 12.478 17.987 -30,6% 25.589 37.295 -31,4%

Ônibus (*) 2.963 4.458 -33,5% 5.683 9.665 -41,2%

Veículos Rebocados (**) 6.475 7.726 -16,2% 12.516 14.676 -14,7%

* Dados extraídos Carta da Anfávea.

** Dados extraídos Estatísticas da ANFIR.

*** Dados extraídos da ANFIR+Aliceweb

17

Destaques – 2T16

2T2016 2T2015 Δ% 1S2016 1S2015 Δ%

Receita Bruta Total (*) 984.152 1.015.785 -3,1% 2.004.665 2.010.537 -0,3%

Mercado Interno 834.472 898.930 -7,2% 1.732.960 1.777.195 -2,5%

Mercado Externo 149.680 116.855 28,1% 271.705 233.342 16,4%

Mercado Externo em US$ 42.042 37.895 10,9% 74.228 77.656 -4,4%

Receita Líquida Consolidada 696.752 734.727 -5,2% 1.431.366 1.431.549 0,0%

Lucro Bruto Consolidado 162.366 156.283 3,9% 293.383 308.277 -4,8%

Margem Bruta (%) 23,3% 21,3% 2,0 p.p. 20,5% 21,5% -1,0 p.p.

Resultado Líquido Consolidado 6.867 274 2401,9% -2.689 832 -423,3%

Margem Líquida (%) 1,0% 0,0% 0,9 p.p. -0,2% 0,1% -0,2 p.p.

EBITDA Consolidado 75.300 47.025 60,1% 121.781 97.994 24,3%

Margem EBITDA (%) 10,8% 6,4% 4,4 p.p. 8,5% 6,8% 1,7 p.p.

EBITDA Ajustado 86.357 54.299 59,0% 174.672 134.383 30,0%

Margem EBITDA Ajustado (%) 12,4% 7,4% 5,0 p.p. 12,0% 9,4% 2,6 p.p. (*) Sem eliminação das vendas entre empresas. Valores em R$ Mil

18

121,8

174,7 20,0

30,7 0,5 3,2 1,5

8,5% s/ RL

12,0% s/ RL

EBITDA Hedge Accounting Reestruturação ProvisãoReestruturação Randon

SP

Provisões nãooperacionais

Baixa de AtivoIntangível Randon SP

EBITDA Ajustado

Destaques – 1S16 E f e i t o s n ã o r e c o r r e n t e s

EBITDA 1S2016

EBITDA AJUSTADO

1S2016

19

DRE Ajustado

2T2016 AV% 2T2016 AJ AV% 1S2016 AV% 1S2016 AJ AV%

(+) Hedge Accounting - 0,0% 570 0,1% - 0,0% 19.985 1,4%

Receita Líquida Consolidada 696.752 100,0% 697.322 100,0% 1.431.366 100,0% 1.451.351 100,0%

(+) Reestruturação CPV - 0,0% 14.151 2,0% - 0,0% 26.598 1,8%

(+) Provisão Reestruturação CPV - 0,0% -3.430 -0,5% - 0,0% - 0,0%

Custo Vendas e Serviços -534.386 -76,7% -523.665 -75,1% -1.137.983 -79,5% -1.111.385 -76,6%

Lucro Bruto 162.366 23,3% 173.657 24,9% 293.383 20,5% 339.966 23,4%

Despesas Operacionais -116.751 -16,8% -116.751 -16,7% -232.811 -16,3% -232.811 -16,0%

(+) Reestruturação SG&A - 0,0% 1.187 0,2% - 0,0% 4.109 0,3%

(+) Provisões Reestruturação SG&A - 0,0% -1.046 -0,1% - 0,0% 521 0,0%

(+) Baixa de Ativos - 0,0% - 0,0% - 0,0% 3.183 0,2%

(+) Provisões não Operacionais - 0,0% -375 -0,1% - 0,0% -1.505 -0,1%

Despesas Operacionais -116.751 -16,8% -116.985 -16,8% -232.811 -16,3% -226.503 -15,6%

EBIT 45.615 6,5% 56.672 8,1% 60.572 4,2% 113.463 7,8%

EBITDA 75.300 10,8% 86.357 12,4% 121.781 8,5% 174.672 12,0%

20

Visão Geral – 2T16 S e g m e n t o s d e n e g ó c i o – V e í c u l o s R e b o c a d o s

V E Í C U L O S R E B O C A D O S

• Volume de mercado baixo, porém estável;

• Marketshare = 28,2% no 2T2016 | 25,6% no 2T2015;

• Competição comercial acirrada;

• Preços em lenta recuperação.

21

Visão Geral – 2T16 S e g m e n t o s d e n e g ó c i o – V e í c u l o s e I m p l e m e n t o s

Veículos e Implementos

V A G Õ E S

V E Í C U L O S E S P E C I A I S

• Volume de vagões chegou a 429 unidades no 2T2016, aumento de 12,3% em relação ao 2T2015;

• Carteira definida para o próximo trimestre;

• Cotações em andamento.

• Paralização de obras e projetos de infraestrutura estão afetando fortemente o setor;

• Vendas recuaram 58,9% no 2T2016 (comparado ao 2T2015).

22

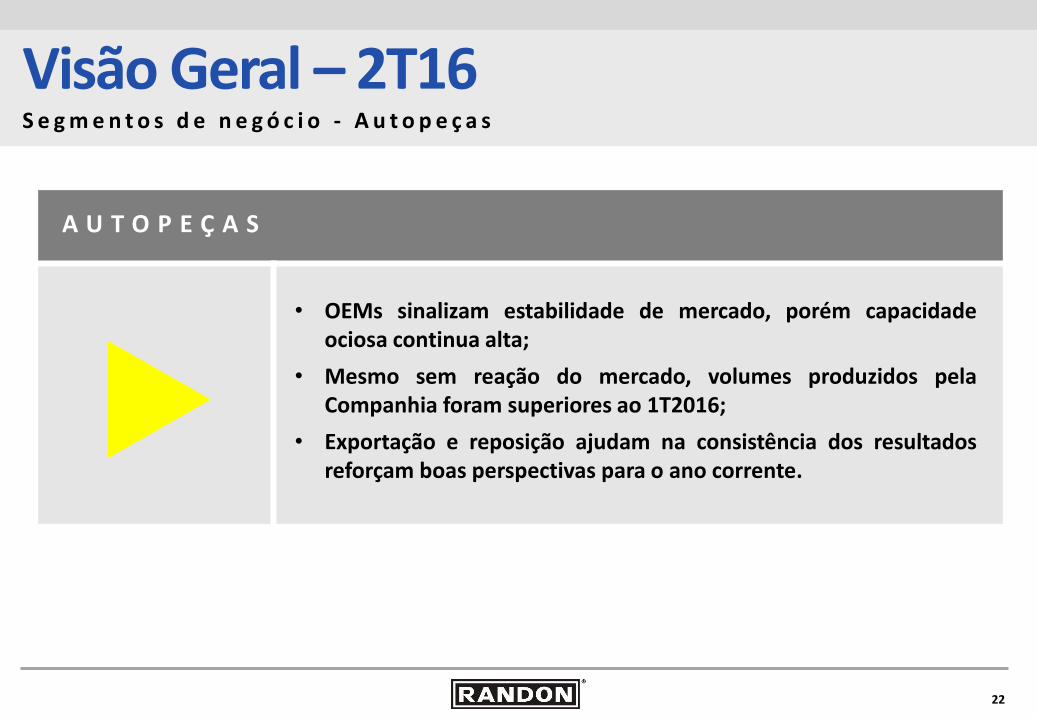

Visão Geral – 2T16 S e g m e n t o s d e n e g ó c i o - A u t o p e ç a s

A U T O P E Ç A S

• OEMs sinalizam estabilidade de mercado, porém capacidade ociosa continua alta;

• Mesmo sem reação do mercado, volumes produzidos pela Companhia foram superiores ao 1T2016;

• Exportação e reposição ajudam na consistência dos resultados reforçam boas perspectivas para o ano corrente.

23

4.156,4 3.501,9

4.253,3 3.778,8

3.099,4

734,7 696,8 1.431,5 1.431,4

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

6.385,0 5.350,6

6.620,3 5.457,3

4.236,9

1.015,8 984,2 2.010,5 2.004,7

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

Resultados Financeiros R e c e i t a B r u t a To t a l s e m e l i m i n a ç ã o d e v e n d a s e n t r e e m p r e s a s R $ m i l h õ e s

R e c e i t a L í q u i d a C o n s o l i d a d a R $ m i l h õ e s

CAGR

-9,7%

CAGR

-7,1%

0,0%

-3,1% -0,3%

-5,2%

24

1.018,9

732,2

1.039,6 943,0

640,9

156,3 162,4 308,3 293,4

24,5%

20,9%

24,4% 25,0%

20,7% 21,3% 23,3%

21,5% 20,5%

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

Resultados Financeiros L u c r o B r u t o | M a r g e m B r u t a R $ m i l h õ e s

C o m p o s i ç ã o C o n s o l i d a d a d o C P V 1 S 2 0 1 6 | R $ m i l h õ e s

CAGR

-10,9% -4,8% 3,9%

Mat. Prima 70,2%

MO 14,7%

Depreciação 3,7%

Outros 11,4%

CPV 1S2016

R$ 1,1 Bilhão (79,5% s/ RL)

25

556,7

280,2

563,9 490,5

161,9 47,0 75,3 98,0 121,8

54,3 86,4

13,4% 8,0%

13,3% 13,0% 5,2% 6,4%

10,8% 6,8% 8,5% 7,4%

12,4%

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16 2T15 2T16

Resultados Financeiros E B I T D A | M a r g e m E B I T D A R $ m i l h õ e s

E B I T D A | M a r g e m E B I T D A - T r i m e s t r a l R $ m i l h õ e s

CAGR

-26,6% 59,0% 24,3%

EBITDA Ajustado

60,1%

47 42

21

46

75 6,4%

5,0%

2,6%

6,3%

10,8%

2T15 3T15 4T15 1T16 2T16

26

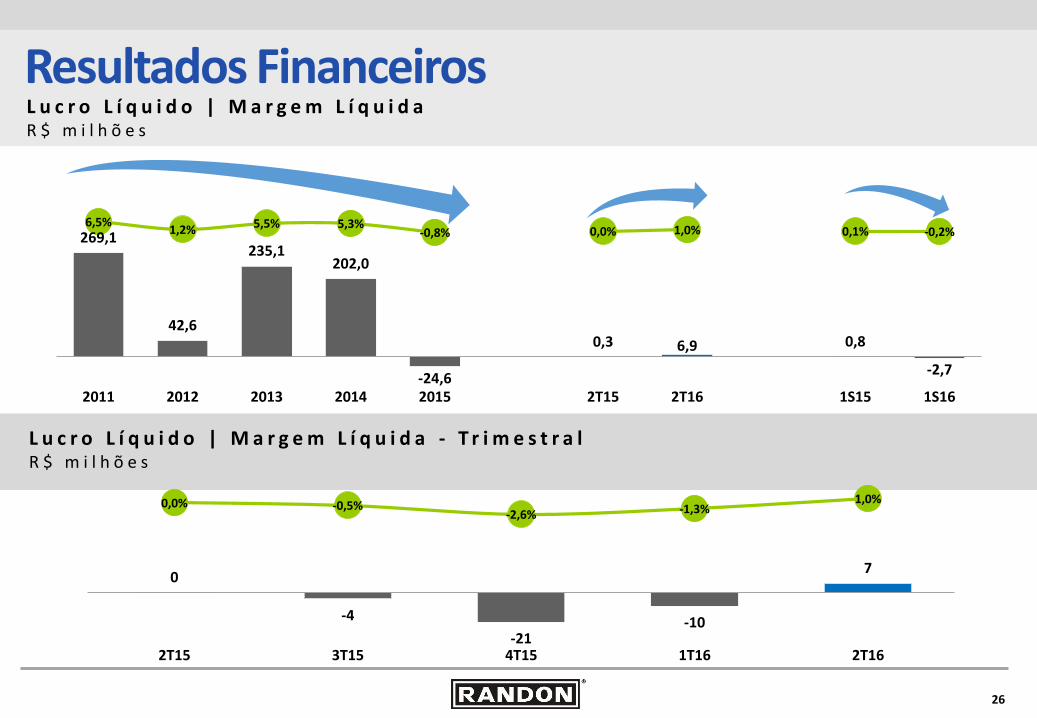

269,1

42,6

235,1 202,0

-24,6

0,3 6,9 0,8

-2,7

6,5% 1,2% 5,5% 5,3%

-0,8% 0,0% 1,0% 0,1% -0,2%

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

Resultados Financeiros L u c r o L í q u i d o | M a r g e m L í q u i d a R $ m i l h õ e s

L u c r o L í q u i d o | M a r g e m L í q u i d a - T r i m e s t r a l R $ m i l h õ e s

0

-4

-21 -10

7

0,0% -0,5% -2,6% -1,3%

1,0%

2T15 3T15 4T15 1T16 2T16

27

Resultados Financeiros D R E C o n s o l i d a d o - S e g m e n t o R $ M i l h õ e s / %

Veículos e Implementos Autopeças Serviços Financeiros Consolidado

2T2016 2T2015 Δ% 2T2016 2T2015 Δ% 2T2016 2T2015 Δ% 2T2016 2T2015 Δ%

Receita Bruta 379.583 416.265 -8,8% 453.247 443.745 2,1% 39.626 48.040 -17,5% 872.456 908.049 -3,9%

Deduções da Receita Bruta -71.402 -72.482 -1,5% -100.827 -97.514 3,4% -3.475 -3.327 4,5% -175.704 -173.323 1,4%

Receita Líquida 308.182 343.782 -10,4% 352.420 346.231 1,8% 36.150 44.713 -19,1% 696.752 734.727 -5,2%

Custo Vendas e Serviços -275.762 -301.366 -8,5% -256.338 -272.576 -6,0% -2.287 -4.502 -49,2% -534.386 -578.444 -7,6%

Lucro Bruto 32.420 42.417 -23,6% 96.082 73.655 30,4% 33.864 40.211 -15,8% 162.366 156.283 3,9%

MARGEM BRUTA (%) 10,5% 12,3% -1,8 p.p. 27,3% 21,3% 6,0 p.p. 93,7% 89,9% 3,7 p.p. 23,3% 21,3% 2,0 p.p.

Despesas Operacionais -45.076 -42.341 6,5% -46.581 -61.134 -23,8% -25.094 -36.822 -31,8% -116.751 -140.297 -16,8%

EBIT -12.656 76 -16763,6% 49.501 12.521 295,3% 8.769 3.389 158,8% 45.615 15.986 185,3%

EBITDA -2.939 9.225 -131,9% 69.352 33.271 108,4% 8.887 4.529 96,2% 75.300 47.025 60,1%

MARGEM EBITDA (%) -1,0% 2,7% -3,6 p.p. 19,7% 9,6% 10,1 p.p. 24,6% 10,1% 14,5 p.p. 10,8% 6,4% 4,4 p.p.

EBITDA AJUSTADO 6.240 10.801 -42,2% 70.912 34.829 103,6% 9.205 8.670 6,2% 86.357 54.299 59,0%

MARGEM EBITDA AJUSTADO (R$) 2,0% 3,1% -1,0 p.p. 20,1% 10,1% 10,1 p.p. 25,5% 23,8% 1,6 p.p. 12,4% 7,4% 5,0 p.p.

28

Resultados Financeiros D R E C o n s o l i d a d o – P a r t i c i p a ç ã o p o r S e g m e n t o / T r i m e s t r a l R $ M i l h õ e s / %

2T2015 3T2015 4T2015 2015 1T2016 2T2016

Receita Líquida Consolidada 734,7 853,0 814,9 3.099,4 734,6 696,8

% Veículos e Implementos 46,8% 53,7% 54,9% 50,0% 51,3% 44,2%

% Autopeças 47,1% 41,9% 42,1% 45,8% 43,9% 50,6%

% Serviços Financeiros 6,1% 4,4% 3,0% 4,2% 4,8% 5,2%

Lucro Bruto Consolidado 156,3 173,6 159,1 640,9 131,0 162,4

% Margem Bruta 21,3% 20,3% 19,5% 20,7% 17,8% 23,3%

EBITDA 47,0 42,5 21,4 161,9 46,5 75,3

% Margem EBITDA 6,4% 5,0% 2,6% 5,2% 6,3% 10,8%

Lucro Líquido 0,3 -4,5 -21,0 -24,6 -9,6 6,9

% Lucro Líquido 0,0% -0,5% -2,6% -0,8% -1,3% 1,0%

29

294 264 242

192 158

38 42 78 74

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

Resultados Operacionais E x p o r t a ç õ e s U S $ M i l h õ e s

E x p o r t a ç õ e s - d e s t i n o s p o r b l o c o e c o n ô m i c o 1 S 2 0 1 6 | U S $ M i l h õ e s

CAGR

-14,4% -19,9%

-12,5% 10,9%

-4,4%

41%

29%

2%

14%

1%

9%

4% 1%

39% 34%

2%

8%

2%

11%

4% 1%

MERCOSUL + CHILE NAFTA EUROPA ÁFRICA ÁSIA AMER. SUL ECENTRAL

ORIENTE MÉDIO OCEANIA

1S2015 1S2016

30

248,3 276,9 287,6

124,8 161,6

32,6 6,3

68,9 19,8

2011 2012 2013 2014 2015 2T15 2T16 1S15 1S16

Resultados Financeiros I N V E S T I M E N T O S R $ m i l h õ e s

P a t r i m ô n i o L í q u i d o | R O E R $ m i l h õ e s

CAGR

-10,2%

-80,5%

CAGR

-1,5%

-71,3%

+R$ 158,1 Milhões Investimento em Fras-le

1.354,3 1.369,5 1.337,2

1.431,6

1.277,3

1.484,2

23,0%

3,1%

17,2% 15,1%

-1,7% -2,0%

2011 2012 2013 2014 2015 1S16

31

Resultados Financeiros C o m p o s i ç ã o d a D í v i d a B r u t a 1 S 2 0 1 6 R $ M i l h a r e s | %

Moeda Nacional

68,7%

Moeda Estrangeira

31,3%

Dívida Bruta Total R$ 2.379.707.600

Dívida Bruta em moeda nacional R$ 1.634.028.077

Dívida Bruta em moeda estrangeira R$ 745.679.523

Cotação Dólar (30.06.2016) R$ 3,2089

1.161,3

815,2

120,8 154,4

69,7 41,1 37,7 2,1

1 S 2 0 1 5 C L I E N T E S E S T O Q U E S I M P O S T O S A R E C U P E R A R

F O R N E C E D O R E S A D I A N T . C L I E N T E S O U T R O S 1 S 2 0 1 6

N e c e s s i d a d e d e C a p i t a l d e G i r o - C o n s o l i d a d a R $ M i l h õ e s – 1 S 2 0 1 6

- R$ 346,1 Mi

32

Resultados Financeiros D í v i d a B r u t a 1 S 2 0 1 6 R $ m i l h a r e s | %

Dívida Líquida (sem Banco Randon)

E n d i v i d a m e n t o | D í v i d a L í q u i d a / E B I T D A R $ m i l h õ e s

383,5

760,4

1.193,2 1.057,8

1.357,3 1.270,3

658,1

929,0

386,3

0,69 2,70 2,12 2,16 8,38

4,27 3,54 2,95 2,23

2011 2012 2013 2014 2015 1S15 1S16 1S15 1S16

33

Resultados Financeiros D í v i d a L í q u i d a C o n s o l i d a d a ( s e m B a n c o R a n d o n ) R $ M i l h õ e s – 1 S 2 0 1 6

O gráfico acima apresenta a dívida da Companhia sem os indicadores de caixa e dívida do Banco Randon. O EBITDA comparativo para cálculo de endividamento utilizado está ajustado aos efeitos não recorrentes do período. A Dívida Líquida Consolidada ao final do 1S2016 soma R$ 658,1 milhões, múltiplo de 3,54x EBITDA dos últimos 12 Meses (2,20x se considerado o EBITDA ajustado aos efeitos não recorrentes do período). A Dívida Líquida sem o Banco Randon ao final do 1S2016 soma R$ 386,3 milhões, múltiplo de 2,23x EBITDA dos últimos 12 Meses (1,35x se considerado o EBITDA ajustado aos efeitos não recorrentes do período).

34

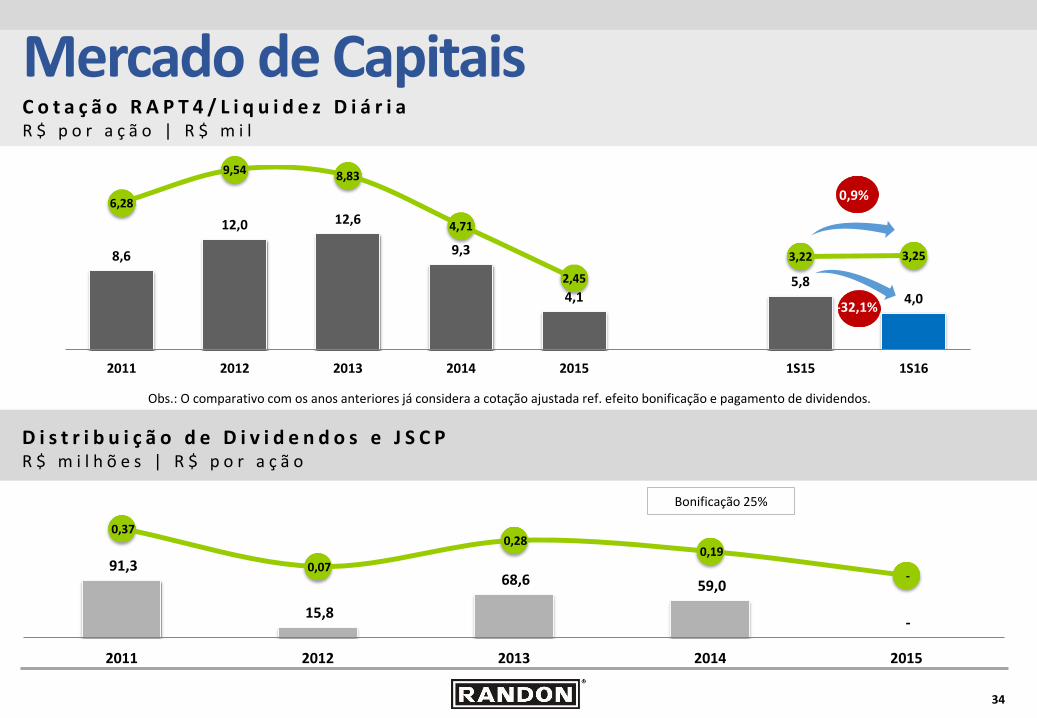

8,6

12,0 12,6

9,3

4,1 5,8

4,0

6,28

9,54 8,83

4,71

2,45

3,22 3,25

2011 2012 2013 2014 2015 1S15 1S16

Mercado de Capitais C o t a ç ã o R A P T 4 / L i q u i d e z D i á r i a R $ p o r a ç ã o | R $ m i l

D i s t r i b u i ç ã o d e D i v i d e n d o s e J S C P R $ m i l h õ e s | R $ p o r a ç ã o

-46,7%

Obs.: O comparativo com os anos anteriores já considera a cotação ajustada ref. efeito bonificação e pagamento de dividendos.

-32,1%

Bonificação 25%

0,9%

91,3

15,8

68,6 59,0

-

0,37

0,07

0,28 0,19

-

2011 2012 2013 2014 2015

35

Sustentabilidade E m p r e g o s | 1 S 2 0 1 6

I n v e s t i m e n t o s S o c i a i s | 2 0 1 5

10.104 1S2015 7.804

funcionários

educação, alimentação, previdência privada, saúde, transporte, cidadania

77 milhões R$

benefícios

7,1 milhões R$ meio ambiente

-22,8%

36

6 14 18 57 IDADE 60

R e s p o n s a b i l i d a d e S o c i a l – P r o g r a m a s I m p l a n t a d o s

Sustentabilidade

37

V a l o r A d i c i o n a d o C o n s o l i d a d o D i s t r i b u i ç ã o 1 S 2 0 1 6 – R $ 7 5 8 , 7 m i l h õ e s

Sustentabilidade

38

Perspectivas R E V I S Ã O G U I D A N C E 2 0 1 6

Guidance 2016

Receita Bruta Total R$ 4,0 bi

Receita Líquida Consolidada R$ 2,9 bi

Investimentos R$ 60 mi

Receitas do exterior US$ 260 mi

Importações US$ 45 mi

39

Perspectivas

• Previsão de crescimento da economia Brasileira: -3,23% em 2016 e +1,10% em 2017.*

• Safra agrícola – produção nacional de grãos estimada em 189,3 milhões de toneladas, 8,9% inferior ao ciclo anterior. **

• Economia: • Cenário político permanece pressionando a economia; • Melhora nos índices de confiança do empresário e do consumidor; • Necessidade de promover medidas para impulsionar negócios.

• Resultados 2S16:

• Volumes de vendas estáveis ou com leve incremento em alguns segmentos, principalmente de autopeças;

• Companhia está ajustada ao tamanho do mercado; • Maior geração de caixa e forte redução da dívida.

Fonte: * Relatório BACEN / FOCUS (05/08/2016) ** 10º Levantamento-Safra 2015/2016 - Conab

40

Veículos e Implementos

o Negócios Regionais;

o Foco nos setores primário, industrial e serviços;

o Frota nacional de Implementos Rodoviários: 600.000 unidades (Fonte: ANTT)

o Idade média da frota brasileira: 12 anos (Fonte: ANTT)

o Foco no setor primário;

o Frota nacional de vagões: 115.000 (Fonte: RF)

o Market Share 2015: 45,4%

o Mercado total 2015: 4.608 unidades

o Foco no setor de serviços;

o Frota nacional de 85.000 retroescavadeiras (Fonte: Abimaq)

o Idade média da frota: 10 anos

41

Caxias do Sul/RS

Chapecó/SC

Rosário/AR

Caxias do Sul/RS

Veículos e Implementos

Vagões Ferroviários

Hopper, tanque, gôndola, plataforma, telescópico e sider.

Veículos Especiais

Retroescavadeira e Caminhão fora-de-estrada.

Silos, basculantes, siders, canavieiros, frigoríficos, tanques, carrega-tudo, bases para containners, carga-geral, graneleiros e silos estacionários.

Veículos Rebocados

42

Autopeças

o 5 fábricas em Caxias do Sul;

o Fábricas nos EUA e China;

o Centros de distribuição nos EUA, Europa e Argentina;

o Foco nas vendas para OEMs, exportação e reposição;

o Exporta para mais de 100 países;

o Joint Ventures com parceiros de Classe Mundial.

43

Autopeças

Caxias do Sul/RS

São Leopoldo/RS

China

EUA

Materiais de Fricção

Lonas, pastilhas e sapatas de freio.

Caxias do Sul/RS

Eixos e Suspensões

Cubos, tambores, eixos e sistemas de suspensões.

Incorporada pela Randon

Implementos Dez/2013

44

Autopeças

Caxias do Sul/RS

Freios

Freios para veículos comerciais.

Sistemas de Acoplamento

Componentes de articulação, quinta-roda, pino-rei e aparelhos de levantamento.

Caxias do Sul/RS

Fundidos

Peças fundidas: cubos, tambores, etc.

Caxias do Sul/RS

45

Serviços Financeiros

Consórcios

Nos segmentos de automóveis, imóveis, implementos rodoviários, caminhões, ônibus, miniônibus, máquinas e implementos agrícolas.

Serviços

Linhas de financiamento para clientes e fornecedores.