Apresentação do PowerPoint · Rubens Antonio Barbosa Conselheiro Independente Paulo Sergio Caputo...

45

Transcript of Apresentação do PowerPoint · Rubens Antonio Barbosa Conselheiro Independente Paulo Sergio Caputo...

S U M Á R I O

pág. 03

pág. 08

pág. 23

pág. 27

pág. 33

pág. 39

1. A Companhia

2. Meios Eletrônicos de Pagamentos

3. Contact Center e BPO de Atendimento

4. Marketing, Loyalty e E-commerce

5. Soluções de Infraestrutura e TI

6. Desempenho Financeiro e Operacional

pág. 03

pág. 08

pág. 23

pág. 27

pág. 33

pág. 39

H I S T Ó R I C O

O KNOW HOW ADQUIRIDO EM MAIS DE 25 ANOS DE ATUAÇÃO NO MERCADO LEVOU A CSU À

EXPANSÃO DAS SUAS ATIVIDADES PARA OUTRAS FRENTES DE NEGÓCIOS CORRELACIONADAS.

Marcos Ribeiro Leite funda a CardSystem: Processadora INDEPENDENTE de meios eletrônicos de pagamento.

1992: FUNDAÇÃO

1ª empresa do País a trabalhar com as principais bandeiras internacionais simultaneamente.

1996: PIONEIRISMO

» Investimento de private equity (Advent). » Aquisição da UPSI Informática. » CardSystem LTDA transforma-se em S.A.

1997: EVOLUÇÃO

1ª empresa do segmento a abrir capital:

2006: GOVERNANÇA

» Abertura do mais moderno site de contact center em Barueri (SP): Alphaview.

» Lançamento da plataforma Acquirer.

2010

EVOLUÇÃO PARA NOVOS NEGÓCIOS

2013: INOVAÇÃO E SINERGIA

OPTe+: entrada da CSU no mercado B2C ( e-commerce com programa de fidelidade próprio).

2014: EXPANSÃO

2015: RECORDE

» Entrada no segmento de crédito consignado.

» CSU atinge recorde de faturamento de meio bilhão de reais no ano.

3

2T17 RECORDE HISTÓRICO DE

CARTÕES PROCESSADOS E

CONSISTÊNCIA NA ENTREGA

DE RESULTADOS

U M A E M P R E S A D E S O L U Ç Õ E S T E C N O L Ó G I C A S

Grupo LTM (Webprêmios)

Go Points

Accentiv’ Mimética

Mastercard Advisors

4

GESTÃO E PROCESSAMENTO DE

MEIOS ELETRÔNICOS DE PAGAMENTO

Stefanini (Orbitall)

TSYS

Fidelity

Conductor

SOLUÇÕES PARA MARKETING DE

RELACIONAMENTO, PROGRAMAS DE FIDELIDADE

E E-COMMERCE

SOLUÇÕES EM BPO

(TERCEIRIZAÇÃO DE PROCESSOS DE NEGÓCIOS)

Contax

Atento

AeC

Almaviva do Brasil

Tivit

Teleperformance

TERCEIRIZAÇÃO DE TI

E GESTÃO DE DATA CENTER

IBM

HP

Capgemini

Stefanini

Oracle

Uol Diveo

Tivit

SINÉRGICO MODELO

DE NEGÓCIO

Peers

de mercado

Peers

de mercado

Peers

de mercado

Peers

de mercado

C S U N O B R A S I L

C E R C A D E 6 M I L C O L A B O R A D O R E S

E M 4 U N I D A D E S P E L O B R A S I L .

Unidade Recife I e II

Call center.

Unidade Belo Horizonte

Desenvolvimento de Sistemas. Certificação. Processamento de Dados. Segurança e Suporte/TI.

Unidade Barueri: Alphaview

Call center. CSU ITS data center. Operações CardSystem Administrativas. Instituto CSU.

Unidade Faria Lima

Marketing. MarketSystem. Comercial. Relações com Investidores.

5

CEO Marcos R. Leite

CFO Ricardo R. Leite

CSU CardSystem Anderson Olivares

CSU ITS Anderson Müzel

CSU MarketSystem Andreia Fontelles

S O B R E A C S U

Diretoria

Desenvolvimento de Produtos e Inovação

Joao C. Matias

RI e Imprensa Renata Oliva

CSU Contact André Pandolfi

Estrutura acionária

41.800 mil ações ordinárias listadas no novo mercado da B3 100% Tag Along

Não possui Poison Pills

Presença em índices relevantes

A primeira empresa do segmento a ingressar no Novo Mercado

Composição do Conselho de Administração

com mandato até a AGO de 2018

39,4%

1,3%

59,3% Brasil 89,7%

Exterior 10,3%

Controle

Free-float

Tesouraria

CONSELHO DE ADMINISTRAÇÃO

Antonio Kandir Presidente do Conselho

Marcos Ribeiro Leite Conselheiro

Antonio Martins Fadiga Conselheiro Independente

Rubens Antonio Barbosa Conselheiro Independente

Paulo Sergio Caputo Conselheiro Independente

6

Receita Bruta (R$ milhões)

G E R A Ç Ã O D E V A L O R

EBITDA e Margem EBITDA (R$ milhões e %)

7

1S17

46,0

19,2%

1S16

47,6

19,7%

90,9

69,8

53,2

34,0

15,1%

2014

13,4%

2013

9,6%

2016

19,5%

2015

Margem EBITDA

EBITDA

265,0267,3

503,5

431,1382,1

2013 2015

514,9

2014 2017 2016

1S1

6

1S1

7

EVOLUÇÃO CONSISTENTE DOS PRINCIPAIS INDICADORES DA COMPANHIA.

7

Proventos por Competência (R$ milhões e Payout %)

13,96

7,00

3,65

0,04

2014

23,5%

32,5%

2013

36,8%

2016 2015

40,0% Payout

Proventos

Valor de Mercado (R$ milhões)

131,0

2016 2014 2013

128,3

19/10/2017

444,8

122,9

202,2

2015

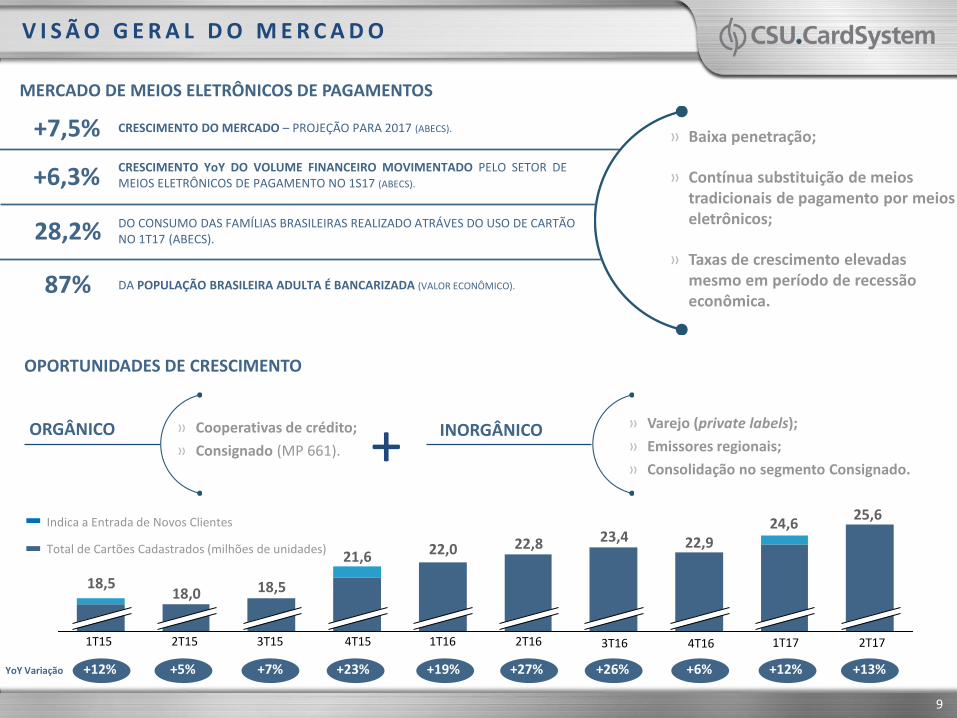

87%

28,2%

+6,3%

+7,5%

INORGÂNICO +

3T16 2T16 1T15 1T16 3T15 4T15 2T15

+12% +5% +7% +23% +19% +27% +26%

ORGÂNICO

YoY Variação

4T16

+6%

1T17

+12%

9

2T17

+13%

18,5 18,0 18,5

23,4 22,0 21,6

22,8 22,9 24,6

25,6

V I S Ã O G E R A L D O M E R C A D O

MERCADO DE MEIOS ELETRÔNICOS DE PAGAMENTOS

DA POPULAÇÃO BRASILEIRA ADULTA É BANCARIZADA (VALOR ECONÔMICO).

CRESCIMENTO DO MERCADO – PROJEÇÃO PARA 2017 (ABECS).

CRESCIMENTO YoY DO VOLUME FINANCEIRO MOVIMENTADO PELO SETOR DE MEIOS ELETRÔNICOS DE PAGAMENTO NO 1S17 (ABECS).

DO CONSUMO DAS FAMÍLIAS BRASILEIRAS REALIZADO ATRÁVES DO USO DE CARTÃO NO 1T17 (ABECS).

OPORTUNIDADES DE CRESCIMENTO

» Cooperativas de crédito;

» Consignado (MP 661).

» Varejo (private labels);

» Emissores regionais;

» Consolidação no segmento Consignado.

» Baixa penetração;

» Contínua substituição de meios tradicionais de pagamento por meios eletrônicos;

» Taxas de crescimento elevadas mesmo em período de recessão econômica.

Indica a Entrada de Novos Clientes

Total de Cartões Cadastrados (milhões de unidades)

25,6

15,3 14,9

11,1 9,9

4,7 4,5 3,4 3,3 2,8

1,8 1,8 1,4 0,9 0,9 0,7 0,7 0,1 0,0

11,6

+12,6%

54,3%(2)

25,6

MARKET SHARE MERCADO ENDEREÇÁVEL(1):

42,5 MILHÕES DE CARTÕES

54,3% 22,2%

12,4%

6,8% 2,4% 1,9%

CSU

Conductor

TSYS

Fidelity

HP

Orbitall

DESEMPENHO OPERACIONAL

(3) Considera demais clientes da CSU e emissores não divulgados pela ABECS. (2) Considera apenas cartões de crédito, excluindo cartões pré-pagos e de débito.

10

MARKET SHARE %(2) EMISSORES NO BRASIL: ROBUSTA CAPACIDADE DE PROCESSAMENTO DA CSU

(3)

CRESCIMENTO ANUAL DA BASE DE CARTÕES CADASTRADOS PROCESSADOS PELA CSU NO 2T17

MILHÕES DE CARTÕES CADASTRADOS NO 2T17

DO MERCADO ENDEREÇÁVEL (CONSIDERANDO APENAS

EMISSORES QUE TERCEIRIZAM SUAS OPERAÇÕES) É PROCESSADO PELA CSU

(1) Estimativas CSU e Card Monitor.

Base total: 154 milhões de plásticos - mar/17

(Fonte: Cardmonitor e Estimativas CSU)

Total de cartões processados pela CSU

Clientes CSU

C S U N O M E R C A D O D E E N D E R E Ç ÁV E L D E C A R T Õ E S

C A R D S Y S T E M E A C A D E I A D E PA G A M E N T O S

11

A CSU tem papel fundamental na indústria brasileira de transações eletrônicas

S E R V I Ç O S A O S A D Q U I R E N T E S

» Gestão da operação

» Processamento

» Prevenção e Fraude

» Gestão de Rede

» Charge Back

S E R V I Ç O S A O S E M I S S O R E S

(Bancos e Varejistas)

» Processamento

» Autorização

» Prev. à Fraudes

» Contact Center

» Controle Operacional

» Back Office

» Embossing de Cartões

» Gestão de Faturas

C A R D S Y S T E M E A D I V I S Ã O D E N E G Ó C I O S

KNOW HOW

12

PRODUTOS

• CARTÕES DE CRÉDITO

• CARTÕES CONSIGNADOS

• CO-BRANDED

• CARTÕES DÉBITO

• CARTÕES PRÉ PAGOS

• PRIVATE LABEL

• HÍBRIDOS

• CARTÕES CONVÊNIOS

• CARTÕES VIRTUAIS

• CSU.DIGITAL

VANTAGENS COMPETITIVAS

Certificação PCI-DSS (Payment Card Industry Data Security Standard) definido pelas principais bandeiras do mercado.

RESGUARDA A CONFIDENCIALIDADE E INTEGRIDADE DOS DADOS DO PORTADOR DO CARTÃO.

» FOCADA EM TECNOLOGIA PARA O PROCESSAMENTO E ADMINISTRAÇÃO DE MEIOS ELETRÔNICOS DE PAGAMENTO.

» COMPANHIA INDEPENDENTE: POSSIBILITA AOS BANCOS E VAREJISTAS EMITIREM SEUS PRÓPRIOS CARTÕES.

A P P L I C AT I O N P R O G R A M M I N G I N T E R F A C E ( A P I )

Inclusão de uma nova conta

Alteração do Limite

Inclusão ou alteração da senha do cartão

Fatura Digital

Parcelamento de Fatura

Gestão de Loyalty

Todas informações cadastrais e financeiras

App

Totem

ATM

Central de Atendimento

Internet Banking

Loja Física (estabelecimento ou agência)

SERVIÇOS E DADOS DISPONÍVEIS EM APIS

SERVIÇOS CONSUMIDOS PARA UMA EXPERIÊNCIA MULTICANAL (OMNI-CHANNEL):

DISPOSITIVO MÓVEL

CLOUD APP

DADOS A QUALQUER HORA DE QUALQUER LUGAR

COMUNICAÇÃO ENTRE APLICAÇÕES E ENTRE OS USUÁRIOS

INTERFACE SOFTWARE-TO-SOFTWARE

CSU

Integração online,

padronizada, simples e segura

que melhora exponencialmente a

experiência do usuário final.

CONECTIVIDADE

13

I N O V A Ç Ã O

CARDSYSTEM IMPLEMENTANDO NOVOS SERVIÇOS PARA ATENDER AS ATUAIS NECESSIDADES DO MERCADO

15

Emissores poderão fornecer aos clientes o total controle de seus meios de pagamento em uma só plataforma.

Desenvolvido para Instituições Financeiras (todos os portes) que tenham como meta o fornecimento de produtos e soluções que atendam às necessidades da geração digital.

Redução de custos (de até 50%), pagamentos seguros via internet, transações por aproximação via telefone celular, dentre outras soluções digitais.

AS MAIS COMPLETAS

SOLUÇÕES DIGITAIS EM UMA

ÚNICA PLATAFORMA

OFERECENDO A MELHOR

EXPERIÊNCIA DIGITAL PARA

OS CLIENTES FINAIS

Totalmente modular para satisfazer as estratégias do emissor Integração com várias plataformas (crédito, Vision

Plus, loyalty, OPTe+ e emissor)

Compatível para Samsung Pay, Android Pay, Apple Pay (futuro) e E-Commerces

LANÇAMENTO

DA PLATAFORMA

CSU.DIGITAL

VANTAGENS COMPETITIVAS

Nova Plataforma

de Solução Digital

Solução de Cartão Virtual,

com experiência 100%

digital,

sem necessidade de envio

do cartão físico.

Opção de filtro das

transações financeiras por

período, por ramo de

atividade, por cartão

titular/adicional ou por

tipo presencial/e-

commerce

Fatura digital, geração de

código de barras,

débito automático e

opções de parcelamento.

Bloqueio e desbloqueio

online segmentado por

meio físico, virtual ou

saque.

Opções adicionais:

contestação, alteração de

limite, inclusão de adicional,

alteração de senha app e

cartão,

gestão programa de

fidelidade.

Aviso viagem

Por período e região.

POSICIONAMENTO DA CSU.CONTACT

M E R C A D O B R A S I L E I R O D E C A L L C E N T E R

+7,8%

-1,9%

2016 Vs. 2015

16º

9º

Ranking considerando as 26 maiores empresas de call center do Brasil em 2016

FOCO

24

Fonte: E-Consulting Group

47,746,145,443,440,4

2016 2017e

+4,2% +3,4%

2015 2014 2013

Operações terceirizadas:

R$ 16,7 bi

Operações Internalizadas:

R$ 29,4 bi

FATURAMENTO DO MERCADO DE CALL CENTER: BRASIL TERCEIRIZADO E INTERNALIZADO (R$ BILHÕES)

» Terceira vez consecutiva que a terceirização apresenta um crescimento maior do que as operações internas.

» Necessidade de transferência de operações de atendimento à empresas especializadas.

Fontes: Consumidor moderno – última atualização disponível

Operações de MAIOR COMPLEXIDADE e MAIOR VALOR AGREGADO com MARGENS SUPERIORES.

EM NÚMERO TOTAL DE PA’s

EM FATURAMENTO ANUAL

SAC e

Relacionamento

Vendas e Retenção

Back Office

Cobrança e Crédito

N O V O S P R O D U T O S E R E C O N H E C I M E N T O D O M E R C A D O

TRANSFORMANDO A EXPERIÊNCIA DO CLIENTE ATRAVÉS DE SOLUÇÕES CUSTOMIZADAS E INOVADORAS:

Plataforma para relacionamento com clientes através de multicanais digitais

Processos e interações de menor complexidade com aplicações automatizadas.

Solução analítica das interações de todos canais para aprimorar a experiência do seu cliente.

Plataforma multicanal de acionamentos proativos para rentabilizar todo o ciclo de vida do cliente.

Evolução do Relacionamento 2.0, atendendo diversos canais com recursos integrados para compreender as necessidades dos clientes.

PRÊMIOS

CERTIFICAÇÕES

25 MIL M2 DE AMBIENTE OPERACIONAL

UNIVERSIDADE CORPORATIVA

EM FRENTE À ESTAÇÃO DE TREM DA CPTM/METRÔ

Gerenciamento integrado de Crédito e jornada de Cobrança.

25

APENAS CONTACT

BASE CARD

P R O S P E C Ç Ã O C O M E R C I A L ( 1 S 1 7 )

ENTRE OUTROS

ENTRE OUTROS

+

PA’S CONQUISTADAS 538

226 PA’S IMPLANTADAS

EXPANSÃO DE ATUAIS CLIENTES NOVOS CLIENTES

26

ATÉ JUNHO DE 2017….

PENETRAÇÃO BRASIL x MUNDO (Membros Cadastrados / População %)

Fonte: ABECS 2016/2017

* Dados da ABEMF. Referem-se apenas às empresas associadas à ela.

Mercado em expansão com crescimento de dois dígitos.

Alta concentração de resgates em passagens aéreas

Maior interesse em Fidelizar com eficiência.

E-commerce como alternativa de resgate de menor custo.

Novas oportunidades nas classes C e D e no Varejo.

Fonte: ABEMF

M E R C A D O B R A S I L E I R O D E F I D E L I D A D E

AUMENTO DE CADASTROS EM PROGRAMAS DE FIDELIDADE NO 2T17 EM 12 MESES.

VALOR MOVIMENTADO NO MERCADO EM 2016.

+24% R$ 5,7 bi

+25%

AUMENTO DE PONTOS/MILHAS RESGATADOS NO 2T17 (49 bilhões) EM 12 MESES.

PONTOS RESGATADOS EM RELAÇÃO AOS ACUMULADOS no 2T17 (+0,5 P.P. YoY) 81%

+33%

MEX

2% 10%

UK

41%

CAN

44%

EUA

45%

NZ

53%

87%

13%

24%

76%

Outros (Varejo, Indústria e Serviços)

Passagens Aéreas

5,14,3

3,73,42,7

2018e

+17,0%

2017e 2014 2015 2016

ACÚMULO X RESGATES GASTOS DOS EMISSORES (R$ Bilhões | CAGR %) Fonte: ABEMF 2T17

AUMENTO DE PONTOS/MILHAS EMITIDOS NO 2T17 (60 bilhões) EM 12 MESES.

DADOS DA ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DO MERCADO DE FIDELIDADE (ABEMF*) OPORTUNIDADES PARA A CSU

28

PÚBLICO ACÚMULO

ANTES HOJE Programas de Fidelidade Próprios

(entre outros)

AIR

N

O A

IR

INDEPENDÊNCIA

“ONDE RESGATA”

# tudo num só lugar # OTA própria # Marketplace

AIR

N

O A

IR

DEPENDÊNCIA

AT U A Ç Ã O D O O P Te + N O M E R C A D O D E F I D E L I D A D E

29

RESGATE

Soluções de Viagens

Catálogo de prêmios

PARTICIPANTES

Plataforma de resgate “própria”

“DE QUEM RESGATA”

Programa de Coalisão

Programas de Coalisão

Somente na Cia aérea

Parcerias com exclusividade

D I F E R E N C I A I S C O M P E T I T I V O S D A P L ATA F O R M A

30

Mais opções alternativas de resgates.

Possibilidade de criar campanhas de pontuação diferenciada, aceleradores de pontos e precificação dos pontos por cliente.

Venda de pontos e de prazo para os pontos que vão expirar.

Controle da inadimplência: geração dos pontos atrelados ao pagamento da fatura e bloqueio de resgate para clientes em atraso.

Modulado para se integrar a qualquer APP dos clientes.

Maior controle dos programas: fluxo de pontos emitidos, resgatados, expirados e cancelados.

31

B E N E F Í C I O S P A R A E M P R E S A

GANHOS COM BREAKAGE Economia real de até 30% CUSTO DO PONTO Possibilidade de gerenciar o custo POSSIBILIDADE DE PACOTES CUSTOMIZADOS Personalização do produto para o participante

POSSIBILIDADE DE GESTÃO DE PASSIVO Metodologia própria CSU MarketSystem ATIVAÇÃO DO PARTICIPANTE Trava do BIN do cartão, CPF ou código do cliente NÃO DEPENDÊNCIA DE UMA CIA AÉREA +250 cias aéreas disponíveis

POSSIBILIDADE DE PROMOÇÕES AGRESSIVAS Aproveitando a dinâmica da cadeia de fornecimento AUMENTO DO RELACIONAMENTO COM CLIENTE

B E N E F Í C I O S P A R A P A R T I C I P A N T E S

PONTOS + DINHEIRO Viabiliza os resgates de produtos de alto valor MAIS CONVENIÊNCIA PARA O CLIENTE Resgate imediato, sem transferência de pontos

ABRANGÊNCIA: SOLUÇÃO COMPLETA EM VIAGENS Bilhetes aéreos, pacotes, hotéis, aluguel de carros PONTUAR COMPRANDO VIAGENS COM PONTOS Ajuda a manter o ciclo de resgates sem custo adicional

PAGAR AS TAXAS DE VIAGENS COM PONTOS Reforça o conceito de “Viagem Prêmio” MAIOR DISPONIBILIDADE O participante pode escolher a melhor opção

B E N E F Í C I O S D O O P Te +

Participação ativa em todo o ciclo do cliente, estreitando o relacionamento

OPTe+ LOYALTY 1

F O N T E S D E R E C E I TA

+ + OU

OPTe+ SHOPPING CORPORATIVO 2

+ CUSTO ATIVAÇÃO

BASE CLIENTE

MARCA

3 SHOPPING OLINE (OPTe+ B2C)

32

REBATE (%) pago pelo

parceiro comercial

à CSU

SETUP Custo para

implantação¹

CLIENTE (Contratante) (%) sobre o volume das

vendas

PONTOS Spread sobre

a venda de pontos

REBATE (%) pago pelo

parceiro comercial

à CSU

SETUP Custo para

implantação¹ (a definir)

CONTRATANTE

No Shopping Corporativo, o Cliente (Contratante) se responsabiliza por:

REBATE (%) pago pelo

parceiro comercial

à CSU

DATA CENTER TIER III, CERTIFICADO PELO UPTIME INSTITUTE.

DATA CENTERS BACK-UP LOCALIZADOS EM BELO HORIZONTE/MG E BARUERI/SP

PARCERIAS PARA OFERTA DE SERVIÇOS EM CONJUNTO COM OS PRINCIPAIS PLAYERS PROVEDORES DE SOLUÇÕES DO MERCADO.

SINERGIA COM AS DEMAIS UNIDADES DE NEGÓCIOS DA CIA.

PRIVATE CLOUD COMPUTING Recursos de TI de maneira escalável, segura e On Demand..

HOSTING GERENCIADO Serviços completos de infraestrutura e gestão de ambientes.

COLOCATION PREMIUM Serviços de infraestrutura elétrica, espaço e segurança obedecendo as melhores práticas do mercado.

SERVIÇOS CONSULTIVOS DE TI Equipe especializada para consultoria de TI e elaboração de projetos sob demanda.

99,982% DE DISPONIBILIDADE DA INFRAESTRUTURA

A CSU ITS É A DIVISÃO DE NEGÓCIOS ESPECIALIZADA EM TERCEIRIZAÇÃO DE SOLUÇÕES E SERVIÇOS EM TI

Alta DISPONIBILIDADE da infraestrutura

Elevado nível de SEGURANÇA de dados

EXPERIÊNCIA: maturidade operacional

34

A D I V I S Ã O D E N E G Ó C I O S

E-COMMERCE OPTe+

AMBIENTE DAS BANDEIRAS INTERNACIONAIS Visa e Mastercard

CSU.CONTACT Plataforma de DAC/Voz

TELECOM CORPORATIVO Links de Dados / Sistema Autonômo de Internet

BACKUP DOS AUTORIZADORES DE TRANSAÇÕES DA CSU.CARDSYSTEM Porto Seguro / Banrisul / Tribanco

AMBIENTE DO MAINFRAME CSU.Cardsystem Disaster Recovery

SOLUÇÕES DE CLOUD COMPUTING BMK / Granel / Hiperstream

SERVIÇOS IMPLANTADOS QUE DEMONSTRAM A SINERGIA COM AS DEMAIS UNIDADES DE NEGÓCIOS E CAPACIDADE TÉCNICA E MATURIDADE OPERACIONAL NA PRESTAÇÃO DE SERVIÇOS DE BPO/ITO.

35

PARCEIROS DE SOLUÇÕES

PARCEIROS DE INFRAESTRUTURA

» PONTO DE PRESENÇA DAS PRINCIPAIS OPERADORAS DE TELEFONIA DO PAÍS CARRIER NEUTRO

CERTIFICAÇÕES

D ATA C E N T E R T I E R I I I

Jornada para Nuvem

Planejamento / Assessment

da Jornada

TIMELINE DA MATURIDADE

Processos e Governança de

TI

Mudança na estrutura organizacional e

cultural da TI

Tecnologias e Arquitetura de

TI

Segurança da Informação / Cybersecurity

Operações dos Serviços de TI

TRANSFORME SUA TI | SIMPLIFIQUE SUA TI | REVEJA SUA TI 36

A D I V I S Ã O D E N E G Ó C I O S

Visão Geral – End User Services

Field Service » Suporte Local » Hands and Eyes » IMAC/D » Service Point » Suporte a usuários VIP

» Foco em FCR » Gestão de Incidentes » Assistência / Controle Remoto » Suporte Técnico / Funcional

Service Desk

Device Management

» Automação » Gestão » Compliance

END USER MANAGEMENT

37

A D I V I S Ã O D E N E G Ó C I O S

Self-Support

» Reset / Desbloqueio de Senha » Solicitação de acesso a Pasta » Solicitação de SW / HW » Instalação de SW » Instalação de SO

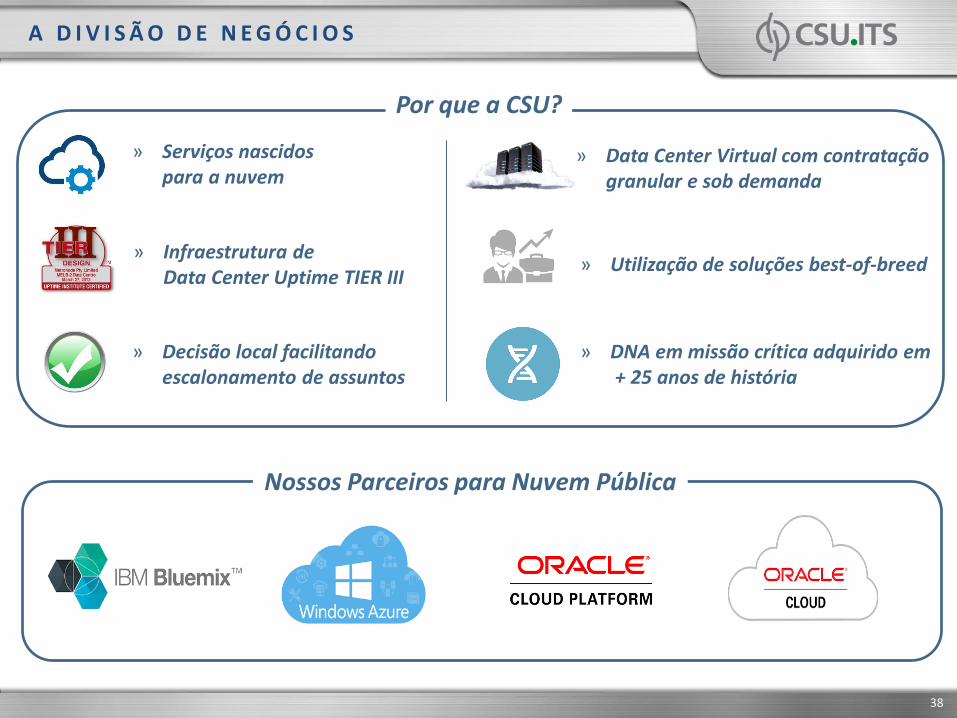

» Serviços nascidos para a nuvem

» Data Center Virtual com contratação granular e sob demanda

» Infraestrutura de Data Center Uptime TIER III

» Utilização de soluções best-of-breed

» Decisão local facilitando escalonamento de assuntos

» DNA em missão crítica adquirido em + 25 anos de história

Por que a CSU?

Nossos Parceiros para Nuvem Pública

38

A D I V I S Ã O D E N E G Ó C I O S

DESEMPENHO OPERACIONAL

E

FINANCEIRO

40

PRODUTOS E SOLUÇÕES INTELIGENTES E SINÉRGICAS NOS MAIS DIVERSOS SETORES DA ECONOMIA.

C L I E N T E S ( D E N T R E O U T R O S ) E B R E A K D O W N D R E ( 1 S 1 7 )

UNIDADE CSU.CARDSYSTEM:

57% da Receita 95% do EBITDA

UNIDADE CSU.CONTACT:

43% da Receita

5% do EBITDA

Processamento e Administração de Meios Eletrônicos de

Pagamento

Serviços de outsourcing de Data Center de mainframe e plataforma distribuída

Soluções de marketing de relacionamento, fidelidade e

e-commerce.

Gestão e soluções em Contact Center e BPO (terceirização de processos de negócios.

Receita Bruta (R$ milhões)

P R I N C I PA I S I N D I C A D O R E S F I N A N C E I R O S ( C O N S O L I D A D O )

Lucro Bruto e Margem Bruta (R$ milhões e %)

Lucro Líquido e Margem Líquida (R$ milhões e %)

41

65,9

27,3%

-5,1%

1S17

62,5

26,1%

1S16

1S16

47,6

19,7%

-3,4%

1S17

46,0

19,2%

EBITDA e Margem EBITDA (R$ milhões e %)

+5,4%

1S17

17,4

7,3%

1S16

16,5

6,8%

121,8103,4

81,859,0

20,6%

2013

16,7% 22,3%

2014

+27,3%

2016

26,1%

2015

+17,7% Margem Bruta

Lucro Bruto

90,9

69,8

53,2

34,0 15,1%

2014

13,4%

2016

19,5%

2015 2013

9,6%

+30,2% +38,9% Margem EBITDA

EBITDA

34,9

19,0

11,2

0,2

+480,1% +83,6%

2016

0,1% 4,1%

2014

2,8%

2013

7,5%

2015

Margem Líquida

Lucro Líquido

265,0267,3

503,5431,1

382,1

2014 2013

+10,5%

2017 2016

514,9

2015

1S1

6

1S1

7

-0,9%

% 1S17 vs. 1S16

CAGR

CAGR

CAGR

CAGR

EVOLUÇÃO CONSISTENTE DOS PRINCIPAIS INDICADORES DA COMPANHIA.

41

EBITDA (R$ milhões) e Margem EBITDA (%) Receita Bruta (R$ milhões)

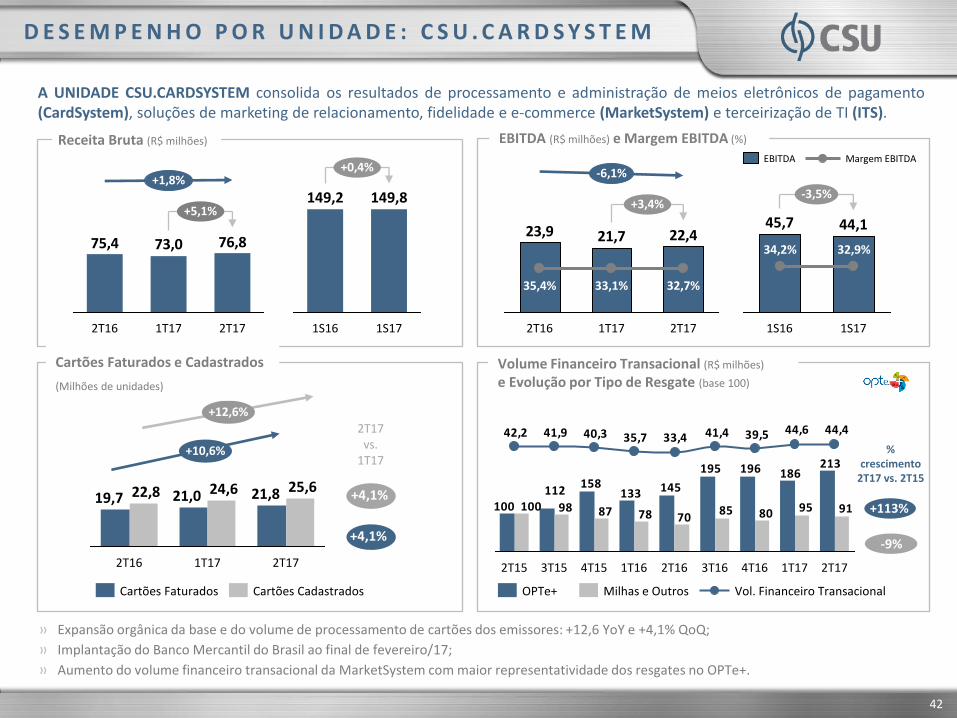

» Expansão orgânica da base e do volume de processamento de cartões dos emissores: +12,6 YoY e +4,1% QoQ;

» Implantação do Banco Mercantil do Brasil ao final de fevereiro/17;

» Aumento do volume financeiro transacional da MarketSystem com maior representatividade dos resgates no OPTe+.

A UNIDADE CSU.CARDSYSTEM consolida os resultados de processamento e administração de meios eletrônicos de pagamento (CardSystem), soluções de marketing de relacionamento, fidelidade e e-commerce (MarketSystem) e terceirização de TI (ITS).

76,873,075,4

+5,1%

+1,8%

2T17 1T17 2T16

22,421,723,9

+3,4%

-6,1%

2T17

32,7%

1T17

33,1%

2T16

35,4%

Margem EBITDA EBITDA

D E S E M P E N H O P O R U N I D A D E : C S U . C A R D S Y S T E M

149,8

1S16

149,2

+0,4%

1S17

-3,5%

1S17

44,1

32,9%

1S16

45,7

34,2%

2T17

25,6 21,8

1T17

24,6 21,0

2T16

22,8 19,7

Cartões Cadastrados Cartões Faturados

+10,6%

2T17 vs.

1T17

+4,1%

+4,1%

+12,6%

Volume Financeiro Transacional (R$ milhões)

e Evolução por Tipo de Resgate (base 100)

213186196195

145133158

112100 91958085

70788798100

44,444,639,541,433,435,740,341,942,2

2T17 1T17 4T16 3T16 2T16 1T16 4T15 3T15 2T15

Vol. Financeiro Transacional Milhas e Outros OPTe+

+113%

-9%

% crescimento

2T17 vs. 2T15

Cartões Faturados e Cadastrados

(Milhões de unidades)

42

EBITDA (R$ milhões) e Margem EBITDA (%) Receita Bruta (R$ milhões)

Posições de Atendimento – PA’s (Média Faturada – Unidades) Receita Líquida por Tipo de Serviço (1S17 - % e ∆ YoY)

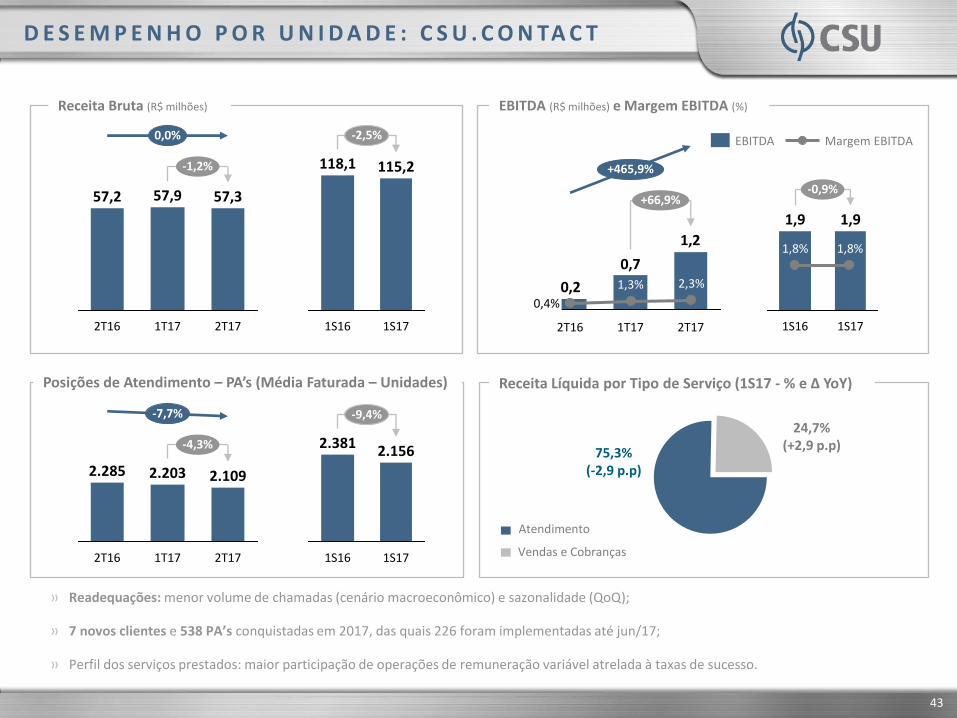

» Readequações: menor volume de chamadas (cenário macroeconômico) e sazonalidade (QoQ);

» 7 novos clientes e 538 PA’s conquistadas em 2017, das quais 226 foram implementadas até jun/17;

» Perfil dos serviços prestados: maior participação de operações de remuneração variável atrelada à taxas de sucesso.

1,2

0,7

0,2

+66,9%

+465,9%

2T17

2,3%

1T17

1,3%

2T16

0,4%

Margem EBITDA EBITDA

43

0,0%

-1,2%

2T17

57,3

1T17

57,9

2T16

57,2

-2,5%

1S17

115,2

1S16

118,1

-0,9%

1S17

1,9

1,8%

1S16

1,9

1,8%

-4,3%

2T17

-7,7%

2.109

1T17

2.203

2T16

2.285

1S16

2.381

-9,4%

2.156

1S17

75,3% (-2,9 p.p)

24,7% (+2,9 p.p)

Vendas e Cobranças

Atendimento

D E S E M P E N H O P O R U N I D A D E : C S U . C O N TA C T

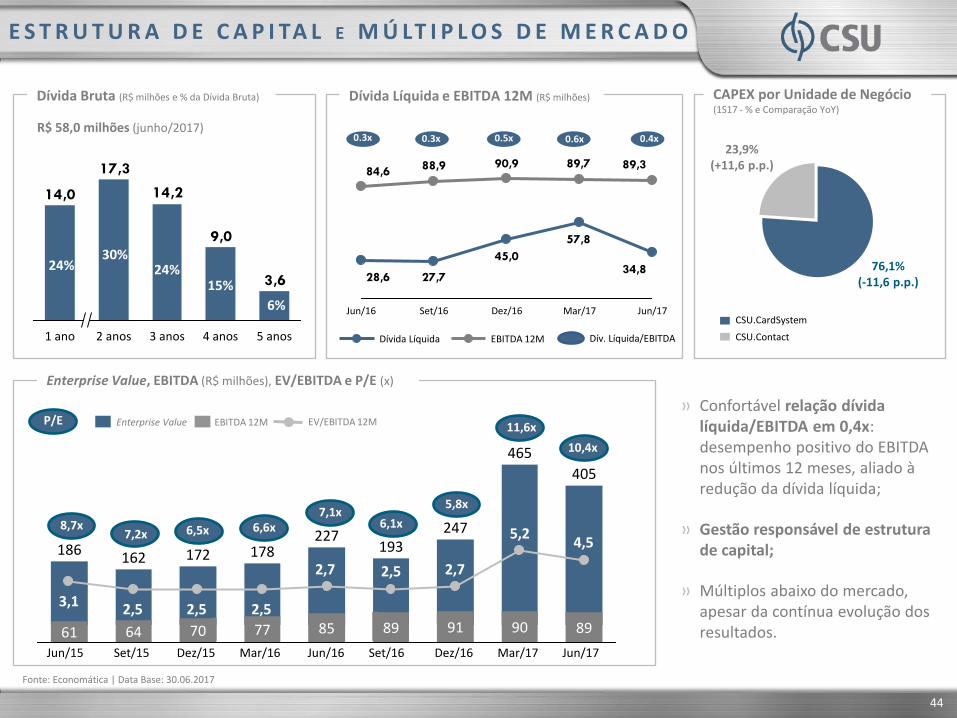

3,6

9,0

14,2

17,3

14,0

5 anos 4 anos 3 anos 2 anos 1 ano

34,8

57,8

45,0

27,728,6

89,390,988,984,6

89,7

Set/16 Jun/16 Jun/17 Mar/17 Dez/16

24% 24% 15%

6%

30%

Dív. Líquida/EBITDA

0.3x

EBITDA 12M Dívida Líquida

0.3x 0.5x

44

0.6x 0.4x

4,55,2

2,72,52,7

2,52,52,53,1

405

465

247 193

227 178 172 162 186

89 90 91 89 85 77 70 64 61 Jun/15 Set/15 Dez/15 Mar/16 Jun/16 Set/16 Dez/16 Mar/17 Jun/17

Enterprise Value, EBITDA (R$ milhões), EV/EBITDA e P/E (x)

Fonte: Economática | Data Base: 30.06.2017

8,7x 7,2x 6,5x 6,6x

7,1x 6,1x

5,8x

11,6x

10,4x

P/E

CAPEX por Unidade de Negócio (1S17 - % e Comparação YoY)

23,9% (+11,6 p.p.)

76,1% (-11,6 p.p.)

CSU.CardSystem

CSU.Contact

Enterprise Value EBITDA 12M EV/EBITDA 12M

E S T R U T U R A D E C A P I TA L E M Ú LT I P L O S D E M E R C A D O

Dívida Bruta (R$ milhões e % da Dívida Bruta)

R$ 58,0 milhões (junho/2017)

Dívida Líquida e EBITDA 12M (R$ milhões)

» Confortável relação dívida líquida/EBITDA em 0,4x: desempenho positivo do EBITDA nos últimos 12 meses, aliado à redução da dívida líquida;

» Gestão responsável de estrutura de capital;

» Múltiplos abaixo do mercado, apesar da contínua evolução dos resultados.

Relações com Investidores

Telefone: (11) 2106-3700

E-mail: [email protected]

Website: www.csu.com.br/ri

CONSIDERAÇÕES GERAIS

Esta apresentação pode incluir declarações que representem expectativas sobre eventos e resultados futuros de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essas declarações são baseadas em suposições e análises feitas pela Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da Companhia.

Fatores importantes que podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimentos dos clientes, condições do mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação à potenciais investidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes à eles relacionadas ou seus representantes terá qualquer responsabilidade por perdas que possam decorrer da utilização ou do conteúdo desta apresentação.

Este material é propriedade da CSU. É proibida qualquer reprodução parcial ou total sem a aprovação por escrito da Companhia. Todos os direitos reservados.