APURAÇÃO DE CUSTOS COMO GARANTIA DE...

12

359 Anhanguera Educacional S.A. Correspondência/Contato Alameda Maria Tereza, 2000 Valinhos, SP - CEP 13278-181 [email protected] [email protected] Coordenação Instituto de Pesquisas Aplicadas e Desenvolvimento Educacional - IPADE Publicação: 10 de maio de 2010 Trabalho realizado com o incentivo e fomento da Anhanguera Educacional S.A. Roberto Staloch Professor Orientador: Esp. Ricardo Alexandre G. Juvenal Curso: Ciências Contábeis FACULDADE ANHANGUERA DE JOINVILLE Trabalho apresentado no Evento Interno de Iniciação Científica – 2009. RESUMO Atualmente muitas empresas de pequeno e médio porte não possuem um controle de custos efetivo e conseqüentemente acabam tendo uma baixa lucratividade por não efetivarem o preço de venda de acordo com sua estrutura e ainda, muitas empresas acabam fechando as portas devido ao acúmulo de prejuízo devido o mau controle. Para não acontecer o mesmo com a empresa amostra, deve-se apurar corretamente os custos no processo de prestação de serviço, garantindo a empresa tenha o conhecimento dos gastos gerados por sua estrutura na prestação do serviço, assegurando o lucro necessário para a continuidade do negócio. Para que isso se torne possível, deve- se analisar todos os gastos diretos ou indiretos da empresa na prestação de serviço e conseqüentemente aplicá-los em um método específico de custeio para que no final possa realizar o cálculo ideal do preço do serviço prestado, para que a empresa tenha uma garantia de lucratividade para continuar no mercado. Palavras-Chave: custos; preço de venda; lucratividade. ANUÁRIO DA PRODUÇÃO DE INICIAÇÃO CIENTÍFICA DISCENTE Vol. XII, Nº. 14, Ano 2009 APURAÇÃO DE CUSTOS COMO GARANTIA DE LUCRATIVIDADE EM UMA EMPRESA PRESTADORA DE SERVIÇOS ANUIC_N14_miolo.pdf 359 7/6/2010 18:17:05

Transcript of APURAÇÃO DE CUSTOS COMO GARANTIA DE...

359

Anhanguera Educacional S.A. Correspondência/Contato Alameda Maria Tereza, 2000 Valinhos, SP - CEP 13278-181 [email protected] [email protected] Coordenação Instituto de Pesquisas Aplicadas e Desenvolvimento Educacional - IPADE Publicação: 10 de maio de 2010

Trabalho realizado com o incentivo e fomento da Anhanguera Educacional S.A.

Roberto Staloch

Professor Orientador: Esp. Ricardo Alexandre G. Juvenal

Curso: Ciências Contábeis

FACULDADE ANHANGUERA DE JOINVILLE

Trabalho apresentado no Evento Interno de Iniciação Científica – 2009.

RESUMO

Atualmente muitas empresas de pequeno e médio porte não possuem um controle de custos efetivo e conseqüentemente acabam tendo uma baixa lucratividade por não efetivarem o preço de venda de acordo com sua estrutura e ainda, muitas empresas acabam fechando as portas devido ao acúmulo de prejuízo devido o mau controle. Para não acontecer o mesmo com a empresa amostra, deve-se apurar corretamente os custos no processo de prestação de serviço, garantindo a empresa tenha o conhecimento dos gastos gerados por sua estrutura na prestação do serviço, assegurando o lucro necessário para a continuidade do negócio. Para que isso se torne possível, deve-se analisar todos os gastos diretos ou indiretos da empresa na prestação de serviço e conseqüentemente aplicá-los em um método específico de custeio para que no final possa realizar o cálculo ideal do preço do serviço prestado, para que a empresa tenha uma garantia de lucratividade para continuar no mercado.

Palavras-Chave: custos; preço de venda; lucratividade.

ANUÁRIO DA PRODUÇÃO DE INICIAÇÃO CIENTÍFICA DISCENTE

Vol. XII, Nº. 14, Ano 2009

APURAÇÃO DE CUSTOS COMO GARANTIA DE LUCRATIVIDADE EM UMA EMPRESA PRESTADORA DE SERVIÇOS

ANUIC_N14_miolo.pdf 359 7/6/2010 18:17:05

360 Apuração de custos como garantia de lucratividade em uma empresa prestadora de serviços

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

1. INTRODUÇÃO

Para manter a sobrevivência de uma empresa no mercado, deve-se conhecer toda sua

estrutura, controlando seus custos e despesas, para que possa praticar o preço ideal em

suas mercadorias ou serviços e conseqüentemente gerar lucro para entidade, fazendo com

que a empresa tenha a atuação cada vez maior no mercado. Neste artigo, verificou-se

como os grandes autores conceituam a apuração dos custos para garantir a lucratividade

da empresa. Neste sentido, deve-se desenvolver um sistema eficiente de

acompanhamento de custo, definir o melhor método de custeio e principalmente, saber

realizar o cálculo do preço ideal da prestação de serviço.

Objetivo Global: Determinar o custo e conseqüentemente o Preço de Venda ideal

para a prestação de serviço da empresa amostra.

Objetivos Específicos: Estudar parte teórica sobre o assunto; Levantar dados

sobre os gastos operacionais e administrativos da empresa amostra; Aplicar dados em um

método de custeio; Determinar o Preço de venda ideal pra a prestação dos serviços.

2. EMPRESAS PRESTADORAS DE SERVIÇO EM BANHO E TOSA

Com o aumento da necessidade do ser humano em ter um animal de estimação como

companheiro doméstico, principalmente os chamados pequenos animais (cães e gatos),

abriu-se um nicho de mercado interessante denominado PET SHOP, que além de

comercializar produtos para satisfazer a necessidade dos pequenos animais como: Rações,

medicamentos, vacinas, adornos em geral, também presta serviços de Banho e Tosa como

forma de facilitar o dia-a-dia dos donos destes.

O procedimento das precificações dos produtos do PET SHOP é bastante simples,

até porque muitos dos distribuidores já sugerem o preço de venda para o consumidor

final, agora quando se trata de definir o Custo e o Preço de Venda do serviço de Banho e

Tosa, muitos empresários encontram grandes dificuldades. Sendo assim propôs-se dentro

deste estudo, auxiliar uma empresa prestadora de serviços em Banho e Tosa, localizada na

cidade de Joinville/SC, mais precisamente no bairro Bom Retiro, onde encontram-se os

clientes potenciais desta empresa, principalmente por ser um bairro de classe média/alta,

onde há uma procura acentuada por este tipo de serviço.

A empresa amostra foi criada em Janeiro de 2008, e atualmente atende em média

500 animais por mês entre serviços de Banho e Banho/Tosa. O horário de atendimento é

das 8:00 horas às 18:00 horas de segunda á sexta-feira e nos sábados das 8:00 às 12:00

ANUIC_N14_miolo.pdf 360 7/6/2010 18:17:05

Roberto Staloch 361

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

horas. Trabalham diretamente no setor 03 (três) colaboradores, sendo 02 tosadores e 01

banhista. O regime de tributação da empresa é o Simples Nacional, visto que o tipo de

atividade não requer mão de obra intelectual (profissão regulamentada), seu nome não

será revelado neste estudo por solicitação dos proprietários, evitando assim identificação

por parte de seus concorrentes, no que tange a suas informações internas.

3. CUSTOS E SUAS NOMENCLATURAS

A contabilidade de custos é o ramo da contabilidade que se destina a produzir

informações para nível gerencial de uma organização, como forma de auxiliar no controle

e planejamento do negócio. Segundo Nascimento (2001, p. 25), “custo é o somatório dos

bens e serviços consumidos ou utilizados na produção de novos bens ou serviços,

traduzidos em unidades monetárias”. Para se administrar uma empresa no ramo de

prestação de serviços ou qualquer outra área, é de suma importância que se tenha uma

contabilidade de custos extremamente controlada.

Para a contextualização da contabilidade de custos existem algumas

terminologias utilizadas, sendo:

a) Gasto: Sacrifício financeiro da entidade para obtenção de um bem ou serviço com entrega de um ativo, normalmente dinheiro;

b) Custo: Gasto com consumo de um bem ou serviços aplicados na produção de outros bens ou serviços;

c) Despesa: Gasto com aquisição de bens ou serviços relacionados direta ou indiretamente com a obtenção de receitas;

d) Desembolso: Pagamento resultante da aquisição de bens ou serviços.

e) Perda: Bem ou serviços consumidos de forma anormal e involuntária causada por fatores externos;

f) Investimento: São gastos com ativos com a função de benefícios e obtenção de receitas futuras.

g) Desperdício: É o consumo intencional de um bem ou serviço que por algum motivo não foi utilizado na produção de outros bens ou serviços.

3.1. Métodos de Custeio

Para determinar os custos de uma empresa prestadora de serviços, deve-se utilizar de um

método de custeio, sendo que os mais indicados para apuração de custos na prestação de

serviço é o método de custeio por absorção e o método de custeio direto.

Convêm destacar que para os cálculos apresentados, utilizar-se-á o custeio

Absorção.

ANUIC_N14_miolo.pdf 361 7/6/2010 18:17:05

362 Apuração de custos como garantia de lucratividade em uma empresa prestadora de serviços

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

Custeio por Absorção

Este método consiste em atribuir ao produto final todos seus custos variáveis diretos mais

os custos indiretos e fixos. De acordo com Martins (2003, p.37), “apropriação de todos os

custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao

esforço de produção são distribuídos para todos os produtos e serviços feitos”.

O custeio por absorção se faz por absorver ao produto ou serviço final todos os

custos diretos ou indiretos e fixos ou variáveis. Custos diretos são os gastos diretamente

apropriáveis ao produto ou serviço fim da empresa e custos indiretos são gastos que

necessitam de esquemas especiais para alocação, ou seja, se valem de critérios de rateio

que se dá, através de uma divisão proporcional, ou melhor, um percentual que determina

quando do custo indireto deve ser atribuído a cada tipo de produto.

Custeio Direto (ou custeio variável)

Segundo Padoveze (2006, p.152):

No conceito do custeio direto/variável, além dos custos variáveis, incorpora-se também a mão-de-obra direta, uma vez que, apesar de esse tipo de gasto possuir uma característica de comportamento fixo num horizonte de curto prazo (um ano, por exemplo), ele, na realidade, tem as características de custo variável no longo prazo, já que nenhuma empresa retém por muito tempo mão-de-obra direta ociosa.

Neste método, apenas os custos diretos são alocados no produto final. Este

método é utilizado para diminuir a distorção dos problemas com rateio, pois os custos

fixos são tratados como despesas.

4. APURAÇÃO DOS CUSTOS DE UMA EMPRESA

Para a formação dos custos, devem-se classificar aqueles que não variam de acordo com a

quantidade produzida como custos fixos, aqueles que variam de acordo com a quantidade

produzida como custos variáveis e ainda, como custos mistos, aqueles que no total

possuem uma parcela fixa e variável, sendo a forma de verificação da lucratividade de

acordo com o volume de produção, porém, para apurar o chamado CPA – Custo do

Produto Acabado, que é a base para o Cálculo do Preço de Venda, é necessário identificar

os Custos Diretos e Custos Indiretos, que envolvem o processo de Prestação de Serviço.

a) Custos Diretos: De acordo com Nascimento (2001, p.28), custo Direto “É o

que incide diretamente sobre a produção ou a venda de um bem ou serviço”. Sem ele o

produto não existiria. Os custos diretos são os gastos industriais que podem ser

quantificados direta e objetivamente aos produtos. No caso da empresa Amostra os custos

diretos identificados podem ser observados no Quadro 1.

ANUIC_N14_miolo.pdf 362 7/6/2010 18:17:05

Roberto Staloch 363

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

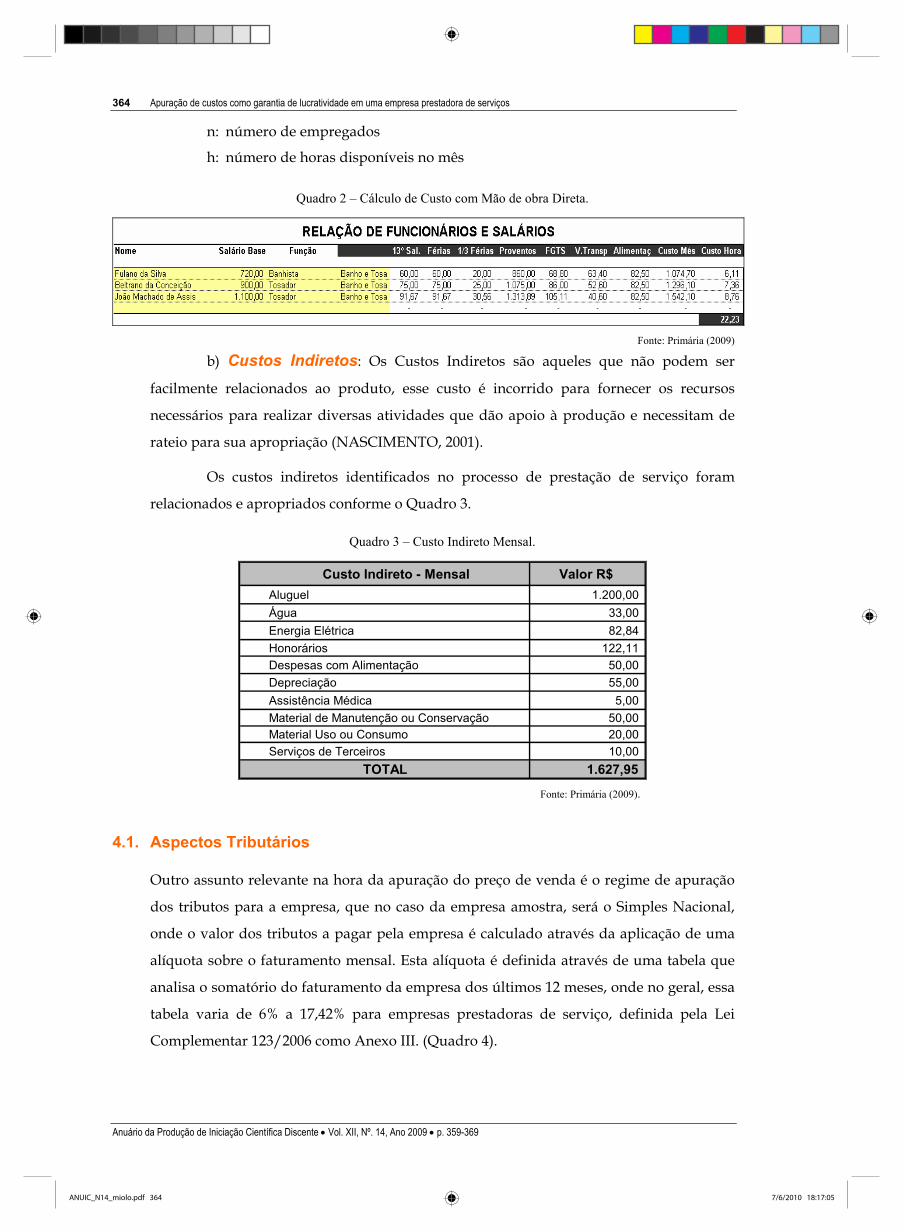

Quadro 1 – Relação de Custo Direto para Prestação do Serviço de Banho e Tosa.

Descrição V.Unit. Qtde Pelo Longo Pelo CurtoSHAMPOO 18,50 100 0,19 0,19 SABÃO DE COCO 1,40 10 0,14 0,14 AFIAÇÃO 3,00 70 0,04 - PERFUME 10,00 250 0,04 0,04 CONDICIONADOR 19,00 70 0,27 - ESCOVA 9,80 600 0,02 - MÃO-DE-OBRA 22,23 3 7,41 3,71 LAÇO 0,71 1 0,71 0,71 TOTAL 8,82 4,78

CUSTO DIRETO

Fonte: Primária (2009)

Como pode ser observado no Quadro 1, para que houvesse uma maior coerência

na apuração dos custos separou-se os animais em Pelo Longo e Pelo Curto, pois os custos

para um para o outro são diferentes, onde encontrou-se para animais de Pelo Longo um

custo Direto de R$ 8,82 e Pelo Curto R$ 4,78. O custo com mão de obra foi calculada e

definida de acordo com o Quadro 2, abaixo discriminado, e de acordo com o tempo

apurado para o Pelo Longo, gasta-se em torno de 1 hora para a realização do serviço, já o

animal de Pelo Curto 30 minutos.

Mão-de-obra direta e Indireta

Além da apuração de custos, devem-se conhecer todos os gastos com empregados

podendo ser direta ou indiretamente aplicados na prestação de serviços, como salários,

encargos, refeições, vale transporte etc. De acordo com Martins (2003, p.133):

[...] o operário que movimenta um torno, por exemplo, trabalhando um produto ou componente de cada vez, tem seu gasto classificado com mão-de-obra Direta. Porém, se outro operário trabalha supervisionando quatro máquinas, cada uma executando uma operação num produto diferente, inexistindo possibilidade de se verificar quando cada um desses produtos consome do tempo total daquela pessoa, tem-se aí um tipo de Mão-de-obra Indireta.

O gasto com mão-de-obra tem ligação direta com o custo do produto, ou seja, se

deve integrá-lo parte do custo do serviço prestado. Quando se diz gasto com mão-de-obra

deve-se incluir todos os encargos sociais e custos decorrentes da folha de pagamento.

Para calcular a MOD (mão-de-obra direta) basta utilizar a equação:

MOD = S + E + B

n x h

Onde:

S: salário total dos empregados diretos

E: encargos sociais derivados dos salários + benefícios indiretos

B: benefícios

ANUIC_N14_miolo.pdf 363 7/6/2010 18:17:05

364 Apuração de custos como garantia de lucratividade em uma empresa prestadora de serviços

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

n: número de empregados

h: número de horas disponíveis no mês

Quadro 2 – Cálculo de Custo com Mão de obra Direta.

Fonte: Primária (2009)

b) Custos Indiretos: Os Custos Indiretos são aqueles que não podem ser

facilmente relacionados ao produto, esse custo é incorrido para fornecer os recursos

necessários para realizar diversas atividades que dão apoio à produção e necessitam de

rateio para sua apropriação (NASCIMENTO, 2001).

Os custos indiretos identificados no processo de prestação de serviço foram

relacionados e apropriados conforme o Quadro 3.

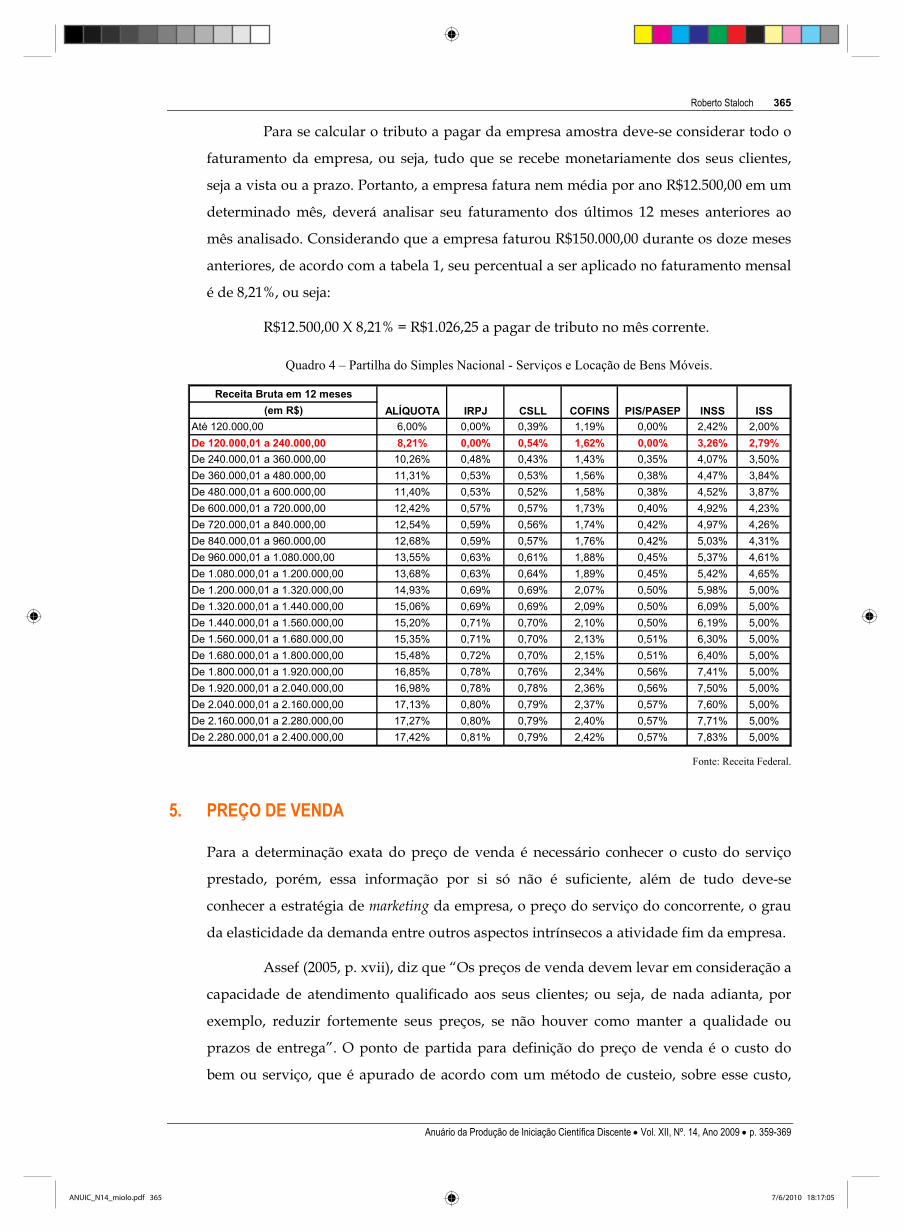

Quadro 3 – Custo Indireto Mensal.

Custo Indireto - Mensal Valor R$ Aluguel 1.200,00 Água 33,00 Energia Elétrica 82,84 Honorários 122,11 Despesas com Alimentação 50,00 Depreciação 55,00 Assistência Médica 5,00 Material de Manutenção ou Conservação 50,00 Material Uso ou Consumo 20,00 Serviços de Terceiros 10,00

TOTAL 1.627,95 Fonte: Primária (2009).

4.1. Aspectos Tributários

Outro assunto relevante na hora da apuração do preço de venda é o regime de apuração

dos tributos para a empresa, que no caso da empresa amostra, será o Simples Nacional,

onde o valor dos tributos a pagar pela empresa é calculado através da aplicação de uma

alíquota sobre o faturamento mensal. Esta alíquota é definida através de uma tabela que

analisa o somatório do faturamento da empresa dos últimos 12 meses, onde no geral, essa

tabela varia de 6% a 17,42% para empresas prestadoras de serviço, definida pela Lei

Complementar 123/2006 como Anexo III. (Quadro 4).

ANUIC_N14_miolo.pdf 364 7/6/2010 18:17:05

Roberto Staloch 365

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

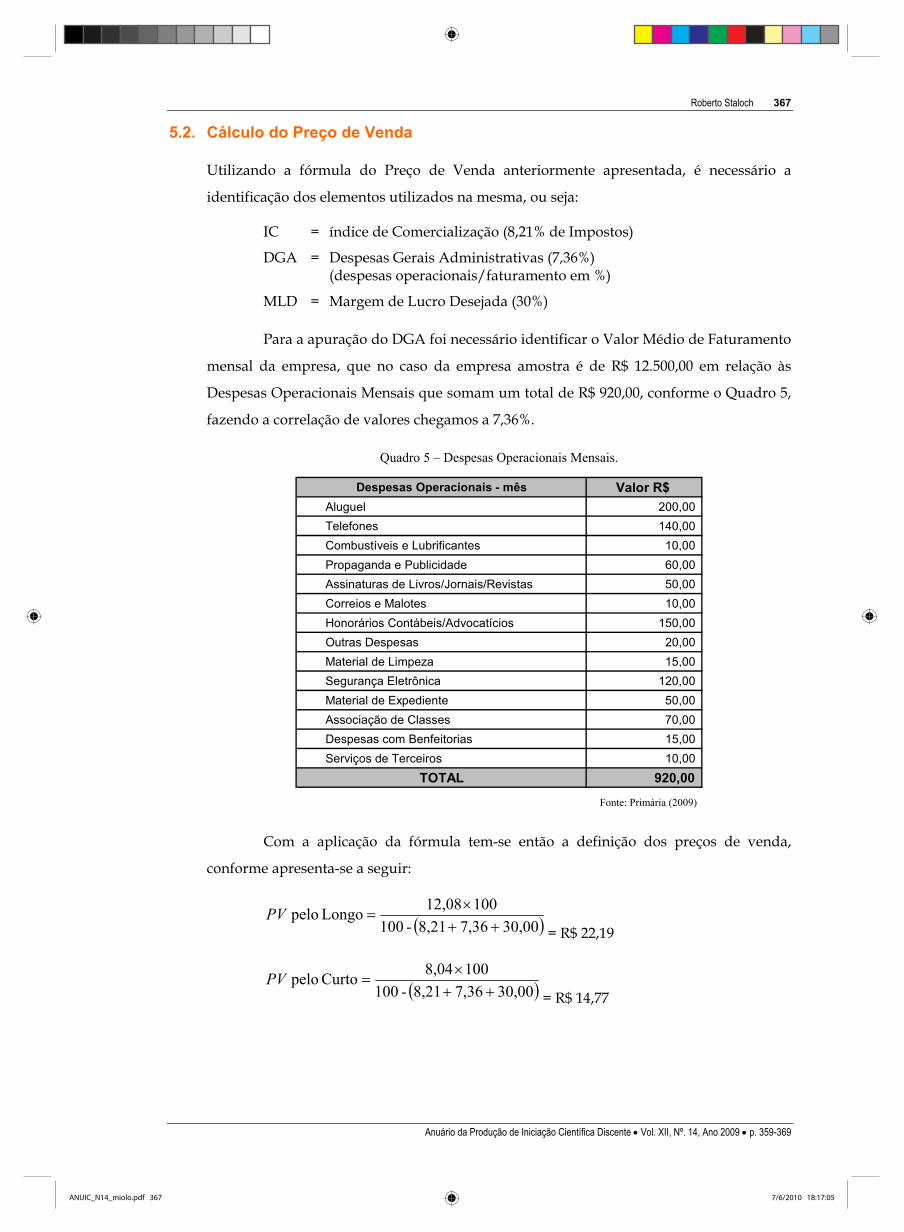

Para se calcular o tributo a pagar da empresa amostra deve-se considerar todo o

faturamento da empresa, ou seja, tudo que se recebe monetariamente dos seus clientes,

seja a vista ou a prazo. Portanto, a empresa fatura nem média por ano R$12.500,00 em um

determinado mês, deverá analisar seu faturamento dos últimos 12 meses anteriores ao

mês analisado. Considerando que a empresa faturou R$150.000,00 durante os doze meses

anteriores, de acordo com a tabela 1, seu percentual a ser aplicado no faturamento mensal

é de 8,21%, ou seja:

R$12.500,00 X 8,21% = R$1.026,25 a pagar de tributo no mês corrente.

Quadro 4 – Partilha do Simples Nacional - Serviços e Locação de Bens Móveis.

Receita Bruta em 12 meses(em R$)

Até 120.000,00 6,00% 0,00% 0,39% 1,19% 0,00% 2,42% 2,00%De 120.000,01 a 240.000,00 8,21% 0,00% 0,54% 1,62% 0,00% 3,26% 2,79%De 240.000,01 a 360.000,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50%De 360.000,01 a 480.000,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84%De 480.000,01 a 600.000,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87%De 600.000,01 a 720.000,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23%De 720.000,01 a 840.000,00 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26%De 840.000,01 a 960.000,00 12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31%De 960.000,01 a 1.080.000,00 13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61%De 1.080.000,01 a 1.200.000,00 13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65%De 1.200.000,01 a 1.320.000,00 14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00%De 1.320.000,01 a 1.440.000,00 15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00%De 1.440.000,01 a 1.560.000,00 15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00%De 1.560.000,01 a 1.680.000,00 15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00%De 1.680.000,01 a 1.800.000,00 15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00%De 1.800.000,01 a 1.920.000,00 16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00%De 1.920.000,01 a 2.040.000,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%De 2.040.000,01 a 2.160.000,00 17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00%De 2.160.000,01 a 2.280.000,00 17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00%De 2.280.000,01 a 2.400.000,00 17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

PIS/PASEP INSS ISSALÍQUOTA IRPJ CSLL COFINS

Fonte: Receita Federal.

5. PREÇO DE VENDA

Para a determinação exata do preço de venda é necessário conhecer o custo do serviço

prestado, porém, essa informação por si só não é suficiente, além de tudo deve-se

conhecer a estratégia de marketing da empresa, o preço do serviço do concorrente, o grau

da elasticidade da demanda entre outros aspectos intrínsecos a atividade fim da empresa.

Assef (2005, p. xvii), diz que “Os preços de venda devem levar em consideração a

capacidade de atendimento qualificado aos seus clientes; ou seja, de nada adianta, por

exemplo, reduzir fortemente seus preços, se não houver como manter a qualidade ou

prazos de entrega”. O ponto de partida para definição do preço de venda é o custo do

bem ou serviço, que é apurado de acordo com um método de custeio, sobre esse custo,

ANUIC_N14_miolo.pdf 365 7/6/2010 18:17:05

366 Apuração de custos como garantia de lucratividade em uma empresa prestadora de serviços

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

agrega-se uma margem estimada, que serve para cobrir os gastos não inclusos no custo,

como os tributos e comissões incidentes sobre o preço e o lucro desejado pelos

administradores.

Muitos empresários insistem em responder que são eles quem determinam os

preços de seus produtos, mas essa afirmação está muito longe de ser verdadeira, pois,

salvo adversidades, na maioria das vezes é o mercado que diz quanto se deve vender tal

produto ou serviço.

A formação de preço ideal para uma empresa garantir lucratividade no negócio é

aquela que possibilita a cobertura dos custos e despesas e estes deduzidos, sobre o lucro.

Conhecendo esse percentual de lucro a empresa pode ser mais competitiva e na medida

do possível ter um preço melhor que o do seu concorrente.

A fórmula ideal para a determinação do P.V., pode ser assim composta:

( )MLD DGA IC - 100100 unit. Total custo

++×

=PV

Sendo:

PV = Preço de Venda

IC = índice de Comercialização (% de Impostos)

DGA = Despesas Gerais Administrativas (%)

MLD = Margem de Lucro Desejada (%)

5.1. CPA – Custo do Produto Acabado

A definição do CPA – Custo do Produto Acabado, pode ser alcançada somando-se o

Custo Direto Total com o Custo Indireto Total, multiplicado pela quantidade produzida,

onde no caso da empresa amostra, tem-se o seguinte cálculo:

C. D. unit. PELO LONGO: R$ 8,82 x 300 animais/mês = R$ 2.646,00

C. D. unit. PELO CURTO: R$ 4,78 x 200 animais/mês = R$ 956,00

Total de Custo Indireto Mês: R$ 1.627,95 - (proporção para Pelo Longo 60% e Pelo

Curto 40%, ou seja, R$ 976,77 Pelo Longo e R$ 651,18 Pelo Curto).

Sendo assim:

CPA unit. Pelo Longo = 2.646,00 + 976,77 / 300 unid. = R$ 12,08

CPA unit. Pelo Curto = 956,00 + 651,18 / 200 unid. = R$ 8,04

ANUIC_N14_miolo.pdf 366 7/6/2010 18:17:05

Roberto Staloch 367

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

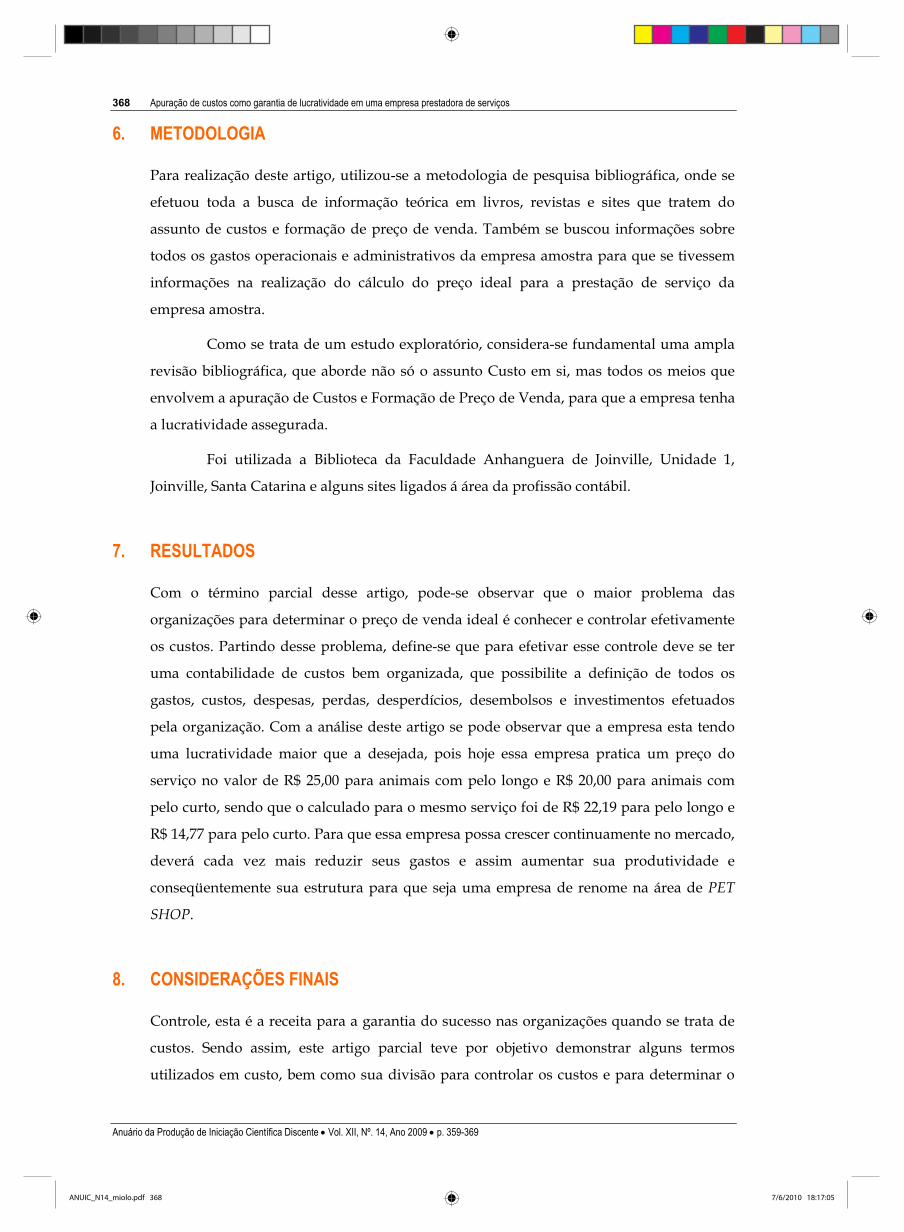

5.2. Cálculo do Preço de Venda

Utilizando a fórmula do Preço de Venda anteriormente apresentada, é necessário a

identificação dos elementos utilizados na mesma, ou seja:

IC = índice de Comercialização (8,21% de Impostos)

DGA = Despesas Gerais Administrativas (7,36%) (despesas operacionais/faturamento em %)

MLD = Margem de Lucro Desejada (30%)

Para a apuração do DGA foi necessário identificar o Valor Médio de Faturamento

mensal da empresa, que no caso da empresa amostra é de R$ 12.500,00 em relação às

Despesas Operacionais Mensais que somam um total de R$ 920,00, conforme o Quadro 5,

fazendo a correlação de valores chegamos a 7,36%.

Quadro 5 – Despesas Operacionais Mensais.

Despesas Operacionais - mês Valor R$ Aluguel 200,00 Telefones 140,00 Combustíveis e Lubrificantes 10,00 Propaganda e Publicidade 60,00 Assinaturas de Livros/Jornais/Revistas 50,00 Correios e Malotes 10,00 Honorários Contábeis/Advocatícios 150,00 Outras Despesas 20,00 Material de Limpeza 15,00 Segurança Eletrônica 120,00 Material de Expediente 50,00 Associação de Classes 70,00 Despesas com Benfeitorias 15,00 Serviços de Terceiros 10,00

TOTAL 920,00 Fonte: Primária (2009)

Com a aplicação da fórmula tem-se então a definição dos preços de venda,

conforme apresenta-se a seguir:

( )30,00 7,36 8,21 - 100100 12,08Longo pelo

++×

=PV= R$ 22,19

( )30,00 7,36 8,21 - 100100 8,04Curto pelo

++×

=PV= R$ 14,77

ANUIC_N14_miolo.pdf 367 7/6/2010 18:17:05

368 Apuração de custos como garantia de lucratividade em uma empresa prestadora de serviços

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

6. METODOLOGIA

Para realização deste artigo, utilizou-se a metodologia de pesquisa bibliográfica, onde se

efetuou toda a busca de informação teórica em livros, revistas e sites que tratem do

assunto de custos e formação de preço de venda. Também se buscou informações sobre

todos os gastos operacionais e administrativos da empresa amostra para que se tivessem

informações na realização do cálculo do preço ideal para a prestação de serviço da

empresa amostra.

Como se trata de um estudo exploratório, considera-se fundamental uma ampla

revisão bibliográfica, que aborde não só o assunto Custo em si, mas todos os meios que

envolvem a apuração de Custos e Formação de Preço de Venda, para que a empresa tenha

a lucratividade assegurada.

Foi utilizada a Biblioteca da Faculdade Anhanguera de Joinville, Unidade 1,

Joinville, Santa Catarina e alguns sites ligados á área da profissão contábil.

7. RESULTADOS

Com o término parcial desse artigo, pode-se observar que o maior problema das

organizações para determinar o preço de venda ideal é conhecer e controlar efetivamente

os custos. Partindo desse problema, define-se que para efetivar esse controle deve se ter

uma contabilidade de custos bem organizada, que possibilite a definição de todos os

gastos, custos, despesas, perdas, desperdícios, desembolsos e investimentos efetuados

pela organização. Com a análise deste artigo se pode observar que a empresa esta tendo

uma lucratividade maior que a desejada, pois hoje essa empresa pratica um preço do

serviço no valor de R$ 25,00 para animais com pelo longo e R$ 20,00 para animais com

pelo curto, sendo que o calculado para o mesmo serviço foi de R$ 22,19 para pelo longo e

R$ 14,77 para pelo curto. Para que essa empresa possa crescer continuamente no mercado,

deverá cada vez mais reduzir seus gastos e assim aumentar sua produtividade e

conseqüentemente sua estrutura para que seja uma empresa de renome na área de PET

SHOP.

8. CONSIDERAÇÕES FINAIS

Controle, esta é a receita para a garantia do sucesso nas organizações quando se trata de

custos. Sendo assim, este artigo parcial teve por objetivo demonstrar alguns termos

utilizados em custo, bem como sua divisão para controlar os custos e para determinar o

ANUIC_N14_miolo.pdf 368 7/6/2010 18:17:05

Roberto Staloch 369

Anuário da Produção de Iniciação Científica Discente • Vol. XII, Nº. 14, Ano 2009 • p. 359-369

preço da prestação de um serviço, que é o ponto primordial para a sobrevivência da

empresa. Pôde-se observar que, independente do porte da empresa, nenhuma

organização sobreviverá por muito tempo se praticar preço mais baixo que seus custos.

Sendo assim, é de suma importância saber seus custos, e mais ainda, saber

aperfeiçoar esses custos, para que o preço praticado no final seja menor que o da

concorrência sem reduzir a qualidade do serviço prestado.

REFERÊNCIAS

ASSEF, Roberto. Guia prático de formação de preços. 3. ed. Rio de Janeiro: Elsever, 2005

DUTRA, René Gomes. Custos: uma abordagem prática. 4. ed. São Paulo: Atlas, 1995.

MARTINS, Eliseu. Contabilidade de custos. São Paulo: Atlas, 2003.

NASCIMENTO, Jonilton Mendes do. Custos: planejamento, controle e gestão na economia globalizada. 2. ed. São Paulo: Atlas, 2001.

PADOVEZE, Clóvis Luiz. Curso básico gerencial de custos. 2. ed. São Paulo: Pioneira Thomson Learning, 2006.

SANTOS, Roberto Vatan dos. Modelos de decisão para Gestão de Preço de Venda. 1995. Dissertação (Mestrado) – FEA / Universidade de São Paulo, São Paulo.

ANUIC_N14_miolo.pdf 369 7/6/2010 18:17:05

ANUIC_N14_miolo.pdf 370 7/6/2010 18:17:05