Art. 226. A família, base da sociedade, tem especial ... · Tartuce. “Assim,para a ... direito...

74

Transcript of Art. 226. A família, base da sociedade, tem especial ... · Tartuce. “Assim,para a ... direito...

Art. 226. A família, base da sociedade, tem especial proteção do Estado.

§ 6º O casamento civil pode ser dissolvido pelo divórcio.

Banimento da separação judicial e extrajudicial do sistema(princípio da máxima efetividade ou da eficiência, forçanormativa da Constituição e interpretação das leis emconformidade com a Constituição);

Defensores: Paulo Lôbo, Zeno Veloso, Rodolfo Pamplona Filho,Rodrigo da Cunha, Maria Berenice Dias, Rolf Madaleno, ÁlvaroVillaça Azevedo, Cristiano Chaves, Nelson Rosenvald, FlávioTartuce.

“Assim, para a existência jurídica da união estável, extrai-se orequisito da exclusividade de relacionamento sólido daexegese do § 1º do art. 1.723 do Código Civil de 2002, fine,dispositivo esse que deve ser relido em conformidade com arecente EC nº 66 de 2010, a qual, em boa hora, aboliu a figurada separação judicial” (STJ, REsp 912.926/RS, 4ª Turma, Rel.Min. Luis Felipe Salomão, j. 22.02.2011).

Juristas favoráveis à manutenção da separação no sistema:Mário Luiz Delgado, Luiz Felipe Brasil Santos, João BatistaVillela, Regina Beatriz Tavares da Silva, Maria Helena Diniz,Gustavo Tepedino.

A EC 66/2010 não alterou a ordem infraconstitucional,havendo necessidade de normas para regulamentá-la.

V Jornada de Direito Civil (2011)

- Enunciado 514: A Emenda Constitucional 66/2010, nãoextinguiu o instituto da separação judicial e extrajudicial;

- Enunciados 515, 516, 517;

Art. 226, § 6° da Constituição Federal;

Art. 733. O divórcio consensual, a separação consensual e aextinção consensual de união estável, não havendo nascituro oufilhos incapazes e observados os requisitos legais, poderão serrealizados por escritura pública, da qual constarão as disposiçõesde que trata o artigo 731;

Resolução 35 do CNJ.

Consenso entre as partes;

Inexistência de filhos incapazes e nascituro (art. 733 do CPC e § único do artigo 34 da Resolução 35 do CNJ);

É sempre assim?

Capítulo XIV das Normas de Serviço da CGJ/SP – Subseção IVDisposições Comuns a Separações e Divórcios Consensuais.

86.2. Se comprovada a resolução prévia e judicial de todas asquestões referentes aos filhos menores (guarda, visitas ealimentos), o tabelião de notas poderá lavrar escrituraspúblicas de separação e divórcio consensuais.

Prov. CGJ 21/16

Enunciado 571 da VI Jornada de Direito Civil: Se comprovada a resolução prévia e judicial de todas as questões referentes aos filhos menores ou incapazes, o tabelião de notas poderá lavrar escrituras públicas de dissolução conjugal.

Para a lavratura dos atos notariais é livre a escolha do tabeliãode notas, não se aplicando as regras de Competência doCódigo de Processo Civil (art. 1° da Resolução 35);

Art. 9º O tabelião de notas não poderá praticar atos de seuofício fora do Município para o qual recebeu delegação (Lei8.935/94).

O tabelião somente lavrará a escritura se os interessadosestiverem assistidos por advogado ou por defensorpúblico, cuja qualificação e assinatura constarão do atonotarial (art. 733, § 2° do CPC e 8º da Resolução 35 doCNJ);

É vedada ao tabelião a indicação de advogado (art. 9° daResolução 35).

a) Certidão de casamento atualizada;

b) Cédula de identidade RG e CPF;

c) Pacto antenupcial, se houver;

d) Certidão de nascimento e/ou casamento atualizada dos filhos, se houver;

e) Certidão de propriedade de bens imóveis atualizada e direitos a eles relativos; e

f) Documentos necessários à comprovação da titularidade dos bens móveis e direitos, se houver.

Via original da certidão negativa de ônus expedida pelo Cartório de Registro de Imóveis atualizada (30 dias);

Certidão de valor venal/valor venal de referência;

Certidão de tributos municipais incidentes sobre imóveis;

Declaração de quitação de débitos condominiais (??).

Via original da certidão negativa de ônus expedida peloCartório de Registro de Imóveis atualizada (30 dias);

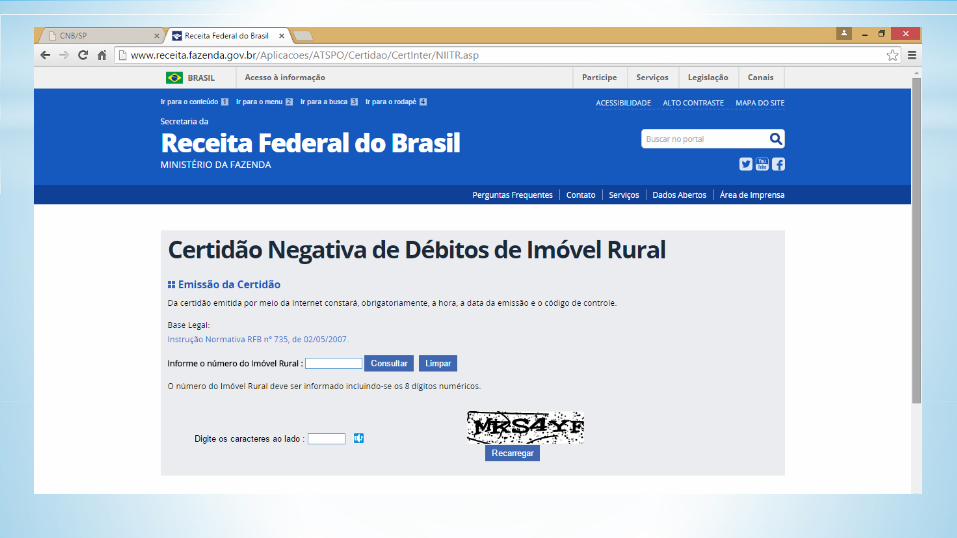

Declaração de ITR dos últimos 5 (cinco) anos ou CertidãoNegativa de Débitos de Imóvel Rural emitida pela Secretaria daReceita Federal;

Certificado de Cadastro de Imóvel Rural (CCIR) expedido peloINCRA.

Veículos: documentos dos veículos (valor do automóvel: tabelaFIPE?);

Ações: extratos de ações;

Contas bancárias e aplicações: saldos;

Joias: notas fiscais;

Quotas sociais: balanço patrimonial e contrato social (+posteriores alterações).

No caso de bem imóvel, a base de cálculo não será inferior:

Imóvel urbano: ao valor fixado para o lançamento do IPTU;

Imóvel rural: valor total declarado pelo contribuinte paraefeito de lançamento do ITR.

Decreto n° 55.002/2009 – alterou o parágrafo único doart. 16 do Regulamento do Imposto sobre Transmissão“Causa Mortis” e Doação de Quaisquer Bens ou Direitos -RITCMD, aprovado pelo Decreto 46.655, de 1º de abril de2002.

Parágrafo único - Poderá ser adotado, em se tratando de imóvel:

1 - rural, o valor médio da terra-nua e das benfeitorias divulgado pela Secretaria deAgricultura e Abastecimento do Estado de São Paulo ou por outro órgão dereconhecida idoneidade, vigente à data da ocorrência do fato gerador, quando forconstatado que o valor declarado pelo interessado é incompatível com o demercado;

2 - urbano, o valor venal de referência do Imposto sobre Transmissão de BensImóveis - ITBI divulgado ou utilizado pelo município, vigente à data da ocorrência dofato gerador, nos termos da respectiva legislação, desde que não inferior ao valorreferido na alínea “a” do inciso I, sem prejuízo da instauração de procedimentoadministrativo de arbitramento da base de cálculo, se for o caso”.

Veículos: valor de mercado do bem – informações contidas empublicações especializadas (p. ex. Tabela Fipe);

Consórcio: parcelas pagas até a separação do casal. Contudo,se o divorciando tiver sido contemplado, a base de cálculocorresponderá ao valor integral do consórcio.

Ações de empresas negociadas na Bolsa de Valores: a base decálculo será obtida de acordo com a cotação média alcançadana Bolsa de Valores, na data da transmissão, ou naimediatamente anterior, quando não houver pregão ouquando na mesma não tiver sido negociada naquele dia,regredindo-se, se for o caso, até o máximo de 180 dias (§ 2°).

Ação, quota social ou participação em empresas de capitalfechado: a base de cálculo corresponderá aos valores dasquotas ou quinhões do capital apurados por meio do balançopatrimonial da empresa relativo ao exercício anterior ao dadata do óbito ou doação.

O valor é obtido mediante a divisão do valor do patrimôniolíquido pelo número de ações, quotas ou participação quecompõe o patrimônio da empresa (Portaria CAT 29/2011).

Qualificação das partes e dos advogados;

Informações sobre o casamento e preenchimento dosrequisitos para fazer a escritura pública;

A intenção das partes de se divorciar;

Bens imóveis e móveis;

Partilha dos bens;

Outras disposições (alimentos, residência de um dos cônjuges no bem comum, cobrança de aluguel, comodato, manutenção do nome de casado);

Certidões e documentos obrigatórios.

Escritório tipo nº 31, localizado no 4º pavimento do "EDIFÍCIO (...)", na Alameda (.....), no 34ºsubdistrito – Cerqueira César, 13ª Circunscrição Imobiliária desta Capital, com a área privativa de69,00m², área de uso comum de 107,100m² (na qual estão incluídas as áreas correspondentes aodireito de uso de 02 vagas de garagem indeterminadas, sujeitas ao uso de manobrista, ou de empresade administração de garagens), área total de 176,710m², sendo 156,173m² em áreas cobertasedificadas e 20,537m² em áreas descobertas, correspondendo-lhe a fração ideal no solo e nas outraspartes comuns de 2,9531%, descrito na matrícula nº (...) do 13º Registro de Imóveis desta Capital. “DoCadastro e Da Aquisição” - Que dito imóvel encontra-se cadastrado pela Prefeitura do Município deSão Paulo – PMSP pelo número (...) (CEP ...), com o valor venal de referência de R$ 852.169,00(oitocentos e cinquenta e dois mil e cento e sessenta e nove reais) para o corrente exercício. Foi havidopor eles por força do R.1 da matrícula nº (...)do 13º Registro de Imóveis desta Capital. Valor atribuídoao imóvel para fins de partilha: R$ 530.135,92 (quinhentos e trinta mil, cento e trinta e cinco reais enoventa e dois centavos) e para fins de ITCMD o valor venal de referência acima indicado.

i. Alimentos em pecúnia (desconto em folha de pagamento oudepósito mensal? Índice de reajuste);

ii. Alimentos in natura (pagamento das despesas diretamente);

iii. Alimentos em pecúnia + in natura.

i.

Para o alimentante (pagador)

Para o alimentando(recebedor)

Vantagens Dedução integral do valor pago (IR)

Facilidade na execução?; Aproveita as

deduções legais

Desvantagens Menor controle das despesas

Incidência maior de Imposto de Renda

O Alimentante pode deduzir integralmente as importânciaspagas a título de pensão alimentícia fixadas por decisãojudicial, decorrentes de acordo homologado judicialmente oupor escritura pública.

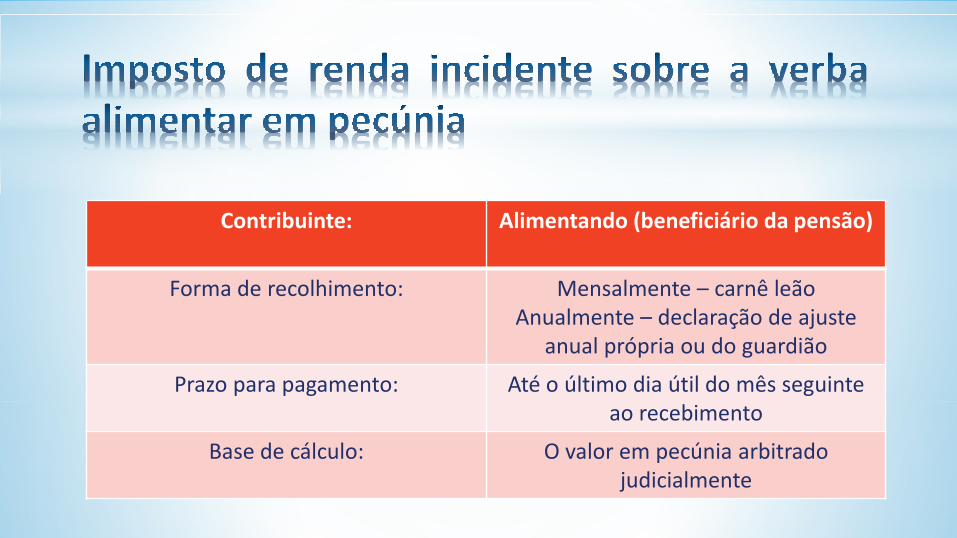

Contribuinte: Alimentando (beneficiário da pensão)

Forma de recolhimento: Mensalmente – carnê leão Anualmente – declaração de ajuste

anual própria ou do guardião

Prazo para pagamento: Até o último dia útil do mês seguinte ao recebimento

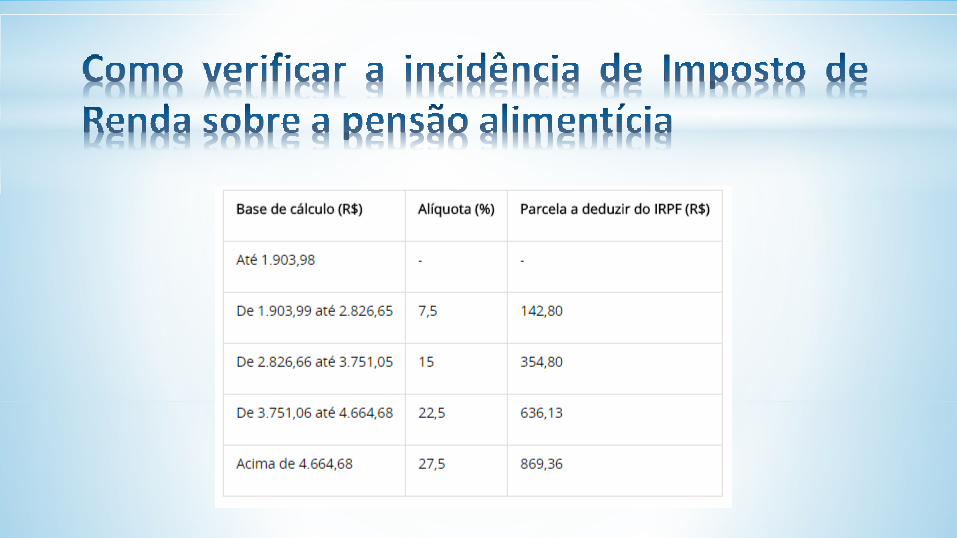

Base de cálculo: O valor em pecúnia arbitrado judicialmente

Valor da pensão x alíquota incidente = X

X – valor da parcela a deduzir = Y (valor do IR)

R$ 3.000,00 x 15 % = R$ 450,00

R$ 450,00 – R$ 354,80 = R$ 95,20

ii.

Para o alimentante (pagador)

Para o alimentando(recebedor)

Vantagens Maior controle dasdespesas

Não recolhe IR

Desvantagens A dedução não é do valor integral pago, mas

até os limites legais

Pode dificultar a execução?

Somente é dedutível a título de pensão o valor pago comopensão alimentícia;

As despesas com instrução e despesas médicas pagas peloalimentante, em nome do alimentando, em razão de decisãojudicial, acordo ou escritura pública, podem ser deduzidassomente na declaração de rendimentos, em seus campospróprios e observado o limite anual relativo à tais despesas.

Outros valores previstos na decisão judicial, acordo ouescritura, tais como alugueis, condomínio, transporte,previdência complementar e etc., não são dedutíveis.

Alimentos em pecúnia Alimentos in natura

Incidência maior de IR para o Alimentando (recebedor)

O Alimentando não recolhe IR

O Alimentando pode aproveitar as deduções legais

As deduções legais são aproveitadas pelo Alimentante (pagador)

Vantagem maior para o Alimentante, que pode deduzir integralmente o valor

pago

Desvantagem maior para o Alimentante, que não pode deduzir o valor integral pago a título de pensão,

mas somente até os limites legais

Art. 911. Na execução fundada em título executivoextrajudicial que contenha obrigação alimentar, o juizmandará citar o executado para, em 3 (três) dias, efetuar opagamento das parcelas anteriores ao início da execução edas parcelas que se vencerem no seu curso, provar que o fezou justificar a impossibilidade de fazê-lo.

Art. 784. São títulos executivos extrajudiciais: (...)

II - a escritura pública ou outro documento público assinado pelodevedor;

O comparecimento das partes é dispensável à lavratura daescritura, sendo admissível o divorciando se fazer representarpor mandatário constituído, desde que por instrumentopúblico com poderes especiais, descrição das cláusulasessenciais e prazo de validade de 30 dias (art. 36 da Resolução35).

O tabelião poderá se negar a lavrar a escritura de separaçãoou divórcio se houver fundados indícios de prejuízo a um doscônjuges ou em caso de dúvidas sobre a declaração devontade, fundamentando a recusa por escrito (art. 46 daResolução 35).

Não há sigilo nas escrituras públicas de separação e divórcio consensuais (art. 42 da Resolução 35).

Artigo 25 - Não serão lavrados, registrados ou averbados pelotabelião, escrivão e oficial de Registro de Imóveis, atos etermos de seu cargo, sem a prova do pagamento do imposto.(Lei n° 10.705/2000).

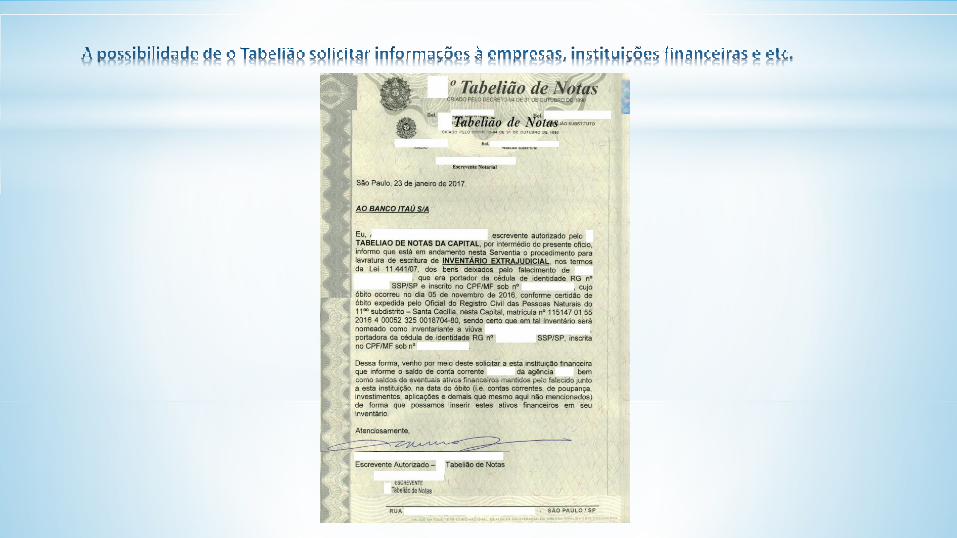

A escritura não depende de homologação judicial e constituitítulo hábil para qualquer ato de registro, bem como paralevantamento de importância depositada em instituiçõesfinanceiras (art. 733, § 1° do CPC);

Art. 3° da Resolução 35.

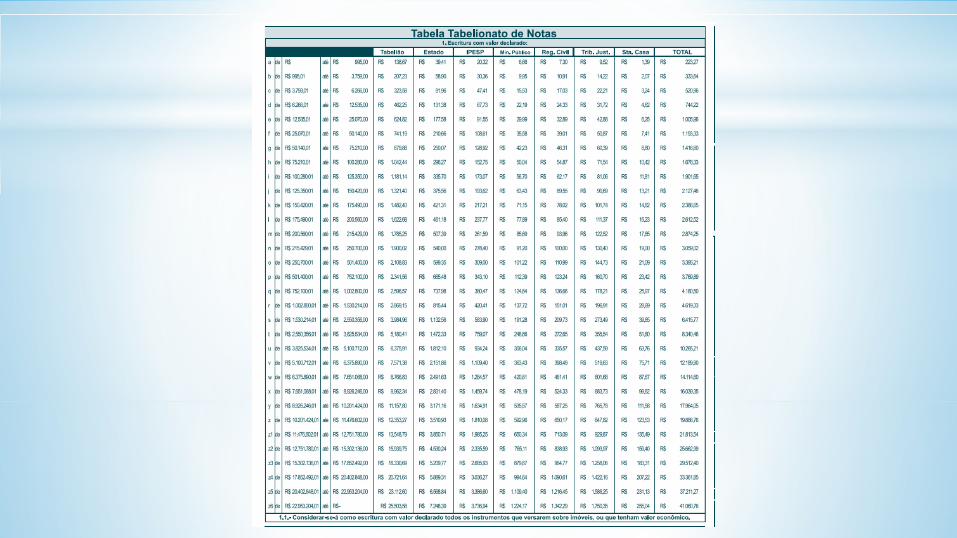

Calculados sobre o valor total dos bens;

Site do Colégio Notarial: http://www.cnbsp.org.br/

Valor do patrimônio Custas judiciais Emolumentos extrajudiciais

R$ 50.000,00 R$ 250,70 1.193,33

R$ 100.000,00 R$ 2.507,00 1.678,33

R$ 500.000,00 R$ 2.507,00 3.395,21

R$ 1.000.000,00 R$ 7.521,00 4.180,50

R$ 2.000.000,00 R$ 7.521,00 6.415,77

R$ 5.000.000,00 R$ 25.070,00 10.265,21

R$ 10.000.000,00 R$ 75.210,00 17.964,05

R$ 20.000.000,00 R$ 75.210,00 33.631,85

Art. 610. Havendo testamento ou interessado incapaz, proceder-se-á ao inventário judicial.

§ 1o Se todos forem capazes e concordes, o inventário e a partilhapoderão ser feitos por escritura pública, a qual constituirá documentohábil para qualquer ato de registro, bem como para levantamento deimportância depositada em instituições financeiras.

§ 2o O tabelião somente lavrará a escritura pública se todas as partesinteressadas estiverem assistidas por advogado ou por defensor público,cuja qualificação e assinatura constarão do ato notarial.

Partes maiores e capazes;

Concordância das partes; e

Ausência de testamento (?)

Provimento CGJ nº 37/2016 – permite a lavratura de escriturade inventário e partilha com testamento, desde queexpressamente autorizado pelo juízo sucessório competente,nos autos do procedimento de abertura e cumprimento detestamento.

Artigo 1º – Dar nova redação ao item 129 e subitens, do Capítulo XIV, das NSCGJ, nos termos que seguem:

129. Diante da expressa autorização do juízo sucessório competente, nos autos do procedimento de abertura ecumprimento de testamento, sendo todos os interessados capazes e concordes, poderão ser feitos o inventário e apartilha por escritura pública, que constituirá título hábil para o registro imobiliário.

129.1 Poderão ser feitos o inventário e a partilha por escritura pública, também, nos casos de testamento revogado oucaduco, ou quando houver decisão judicial, com trânsito em julgado, declarando a invalidade do testamento,observadas a capacidade e a concordância dos herdeiros.

129.2. Nas hipóteses do subitem 129.1, o Tabelião de Notas solicitará, previamente, a certidão do testamento e,constatada a existência de disposição reconhecendo filho ou qualquer outra declaração irrevogável, a lavratura deescritura pública de inventário e partilha ficará vedada, e o inventário far-se-á judicialmente.

Admitem-se inventário e partilha extrajudiciais com viúvo(a)ou herdeiro(s) capazes, inclusive por emancipação (...) (artigo12 da Resolução 35 do CNJ).

Lei n° 11.441/2007;

Aplica-se a Lei n° 11.441/07 aos casos de óbitos ocorridosantes de sua vigência (art. 30 da Resolução 35 do CNJ).

É facultada aos interessados a opção pela via judicial ouextrajudicial; podendo ser solicitada, a qualquer momento, asuspensão, pelo prazo de 30 dias, ou a desistência da viajudicial, para promoção da via extrajudicial (art. 2° daResolução 35 do CNJ).

Obrigatória a nomeação de interessado, na escritura públicade inventário e partilha, pra representar o espólio, compoderes de inventariante, no cumprimento de obrigaçõesativas ou passivas pendentes, sem necessidade de seguir aordem prevista no art. 900 do Código de Processo Civil (art. 11da Resolução 35).

É possível a promoção de inventário extrajudicial porcessionário de direitos hereditários, mesmo na hipótese decessão de parte do acervo, desde que todos os herdeirosestejam presentes e concordes (art. 16 da Resolução 35).

Os cônjuges dos herdeiros deverão comparecer ao ato delavratura da escritura pública de inventário e partilha quandohouver renúncia ou algum tipo de partilha que importe emtransmissão, exceto se o casamento se der sob o regime daseparação absoluta (art. 17 da Resolução 35 do CNJ).

É admissível a sobrepartilha por escritura pública, ainda quereferente a inventário e partilha judiciais já findos, mesmoque o herdeiro, hoje maior e capaz, fosse menor ou incapazao tempo do óbito ou do processo judicial (art. 25 daResolução 35 do CNJ).

A existência de credores do espólio não impedirá a realização do inventário e partilha, ou adjudicação, por escritura pública (art. 27 da Resolução 35 do CNJ).

CPC: Art. 23. Compete à autoridade judiciária brasileira, comexclusão de qualquer outra: (...)

II - em matéria de sucessão hereditária, proceder à confirmação detestamento particular e ao inventário e à partilha de bens situados noBrasil, ainda que o autor da herança seja de nacionalidade estrangeiraou tenha domicílio fora do território nacional;

É vedada a lavratura de escritura pública de inventário e partilhareferente a bens localizados no exterior (art. 29 da Resolução 35).

A gratuidade prevista na Lei n° 11.441/07 compreende asescrituras de inventário, partilha separação e divórcioconsensuais (art. 6° da Resolução 35 do CNJ);

Para a obtenção da gratuidade de que trata a Lei n° 11.441/07,basta simples declaração dos interessados de que nãopossuem condições e arcar com os emolumentos, ainda que aspartes estejam assistidas por advogado constituído (art. 7° daResolução 35 do CNJ).

Artigo 25 - Não serão lavrados, registrados ou averbados pelotabelião, escrivão e oficial de Registro de Imóveis, atos etermos de seu cargo, sem a prova do pagamento do imposto.(Lei n° 10.705/2000);

O recolhimento dos tributos incidentes deve anteceder alavratura da escritura (art. 15 da Resolução 35).

As escrituras públicas de inventário e partilha, separação edivórcio consensuais não dependem de homologação judicial esão títulos hábeis para o registro civil e o registro imobiliário,para a transferência de bens e direitos, bem como parapromoção de todos os atos necessários à materialização dastransferências de bens e levantamento de valores (DETRAN,Junta Comercial, Registro Civil de Pessoas Jurídicas, instituiçõesfinanceiras, companhias telefônicas, etc.) (art. 3° da Resolução35).