Aspectos práticos de gestão municipal · FUNDAMENTOS LEGAIS PLANEJAMENTO •Constituição...

23

Aspectos práticos de gestão municipal 05/2013. VALMIR BATISTA ASSESSOR CONTÁBIL

Transcript of Aspectos práticos de gestão municipal · FUNDAMENTOS LEGAIS PLANEJAMENTO •Constituição...

Aspectos práticos

de gestão municipal

05/2013.VALMIR BATISTA ASSESSOR CONTÁBIL

ESTRUTURA ADMINISTRATIVA

Gabinete do Prefeito

Vice Prefeito

Assessoria Jurídica

Controle Interno

SECRETARIAS

A C D E FB

Unidades setoriais

• Planejamento(Plano de Governo)

• Equilíbrio das contas públicas

•Transparência;

•Controle;

•Responsabilização

FUNDAMENTOS LEGAIS PLANEJAMENTO

• Constituição Federal;

• Lei Federal nº 4.320/64;

• Lei de Responsabilidade Fiscal;

• Portarias do STN e outras.(MCASP)*, (NBCASP)**

• São propostos e executados pelo Executivo, aprovados e fiscalizados pelo Legislativo Municipal.

*Manual de Contabilidade Aplicada ao Setor Público

* Normas Brasileiras de Contábilidade Aplicadas ao Setor Público

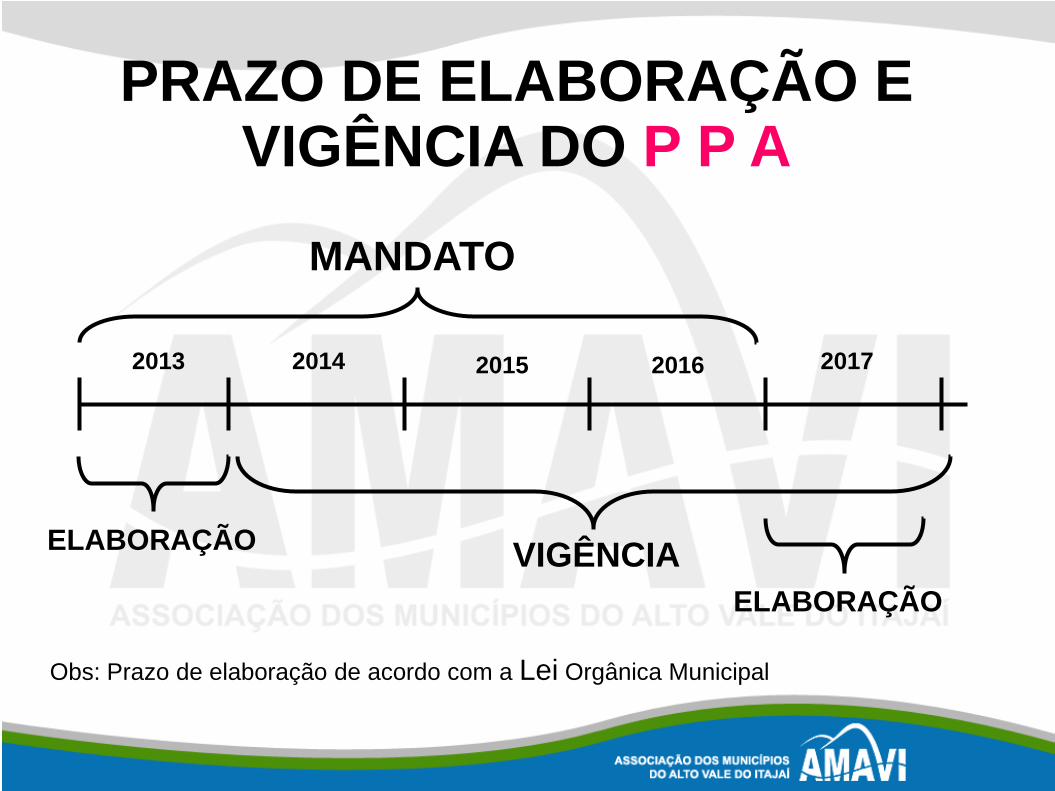

PRAZO DE ELABORAÇÃO E VIGÊNCIA DO P P A

ELABORAÇÃO

ELABORAÇÃO

VIGÊNCIA

MANDATO

2013 2014 2015 2016 2017

Obs: Prazo de elaboração de acordo com a Lei Orgânica Municipal

PRAZO DE ELABORAÇÃO E VIGÊNCIA DA L D O

ELABORAÇÃO VIGÊNCIA

2013 2014

Obs: Prazo de elaboração de acordo com a Lei Orgânica Municipal

PRAZO DE ELABORAÇÃO E VIGÊNCIA DA L O A

ELABORAÇÃO VIGÊNCIA

2013 2014

Obs: Prazo de elaboração de acordo com a Lei Orgânica Municipal

O orçamento pode ser alterado

• Créditos adicionais:

• Suplementar

• Especial

• Extraordinário

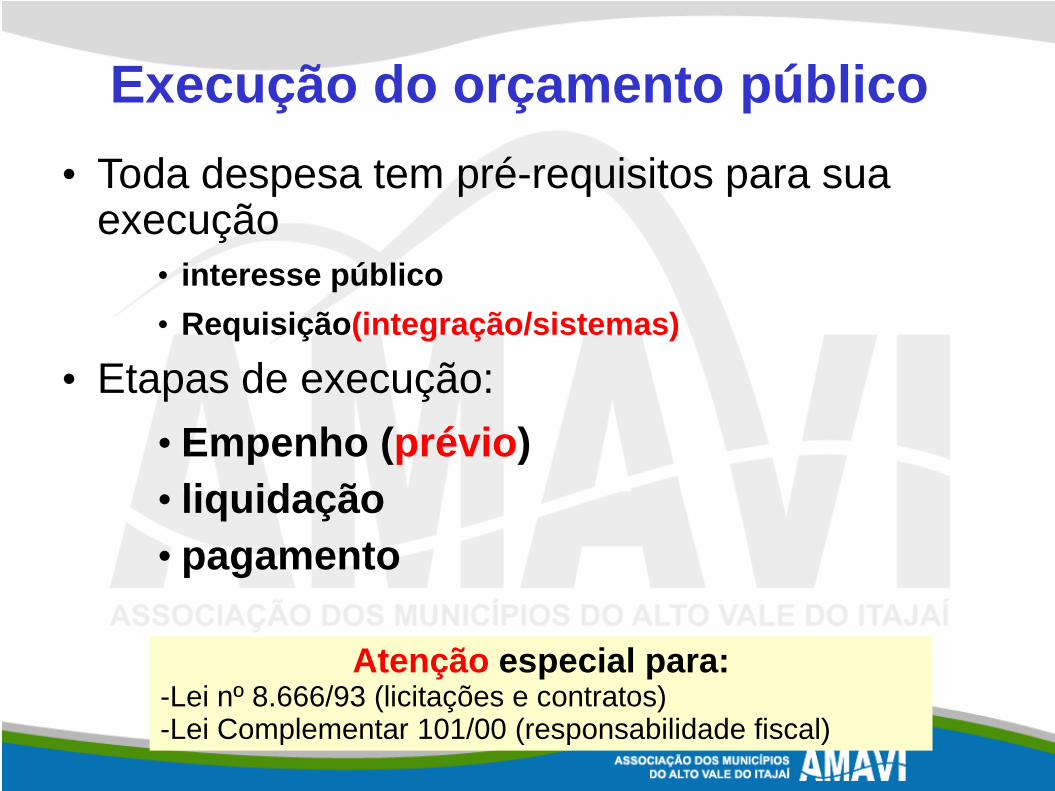

Execução do orçamento público

• Toda despesa tem pré-requisitos para sua execução

• interesse público

• Requisição(integração/sistemas)

• Etapas de execução:

• Empenho (prévio)

• liquidação

• pagamento

Atenção especial para:-Lei nº 8.666/93 (licitações e contratos)-Lei Complementar 101/00 (responsabilidade fiscal)

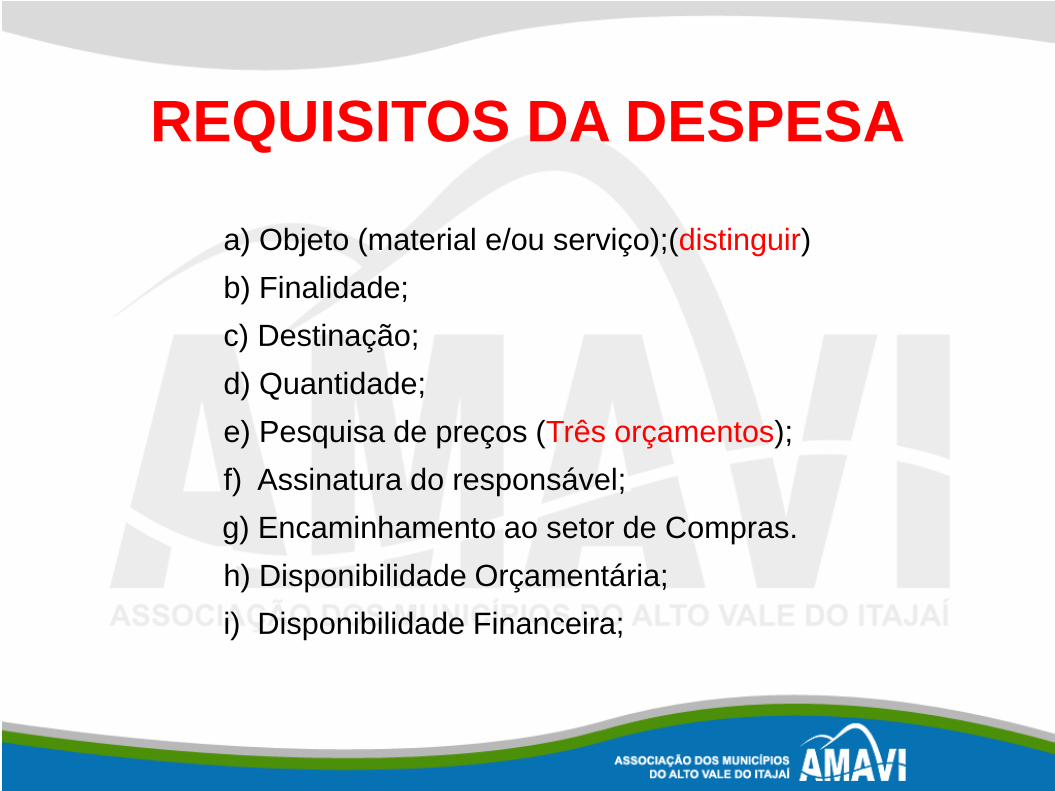

REQUISITOS DA DESPESA

a) Objeto (material e/ou serviço);(distinguir)

b) Finalidade;

c) Destinação;

d) Quantidade;

e) Pesquisa de preços (Três orçamentos);

f) Assinatura do responsável;

g) Encaminhamento ao setor de Compras.

h) Disponibilidade Orçamentária;

i) Disponibilidade Financeira;

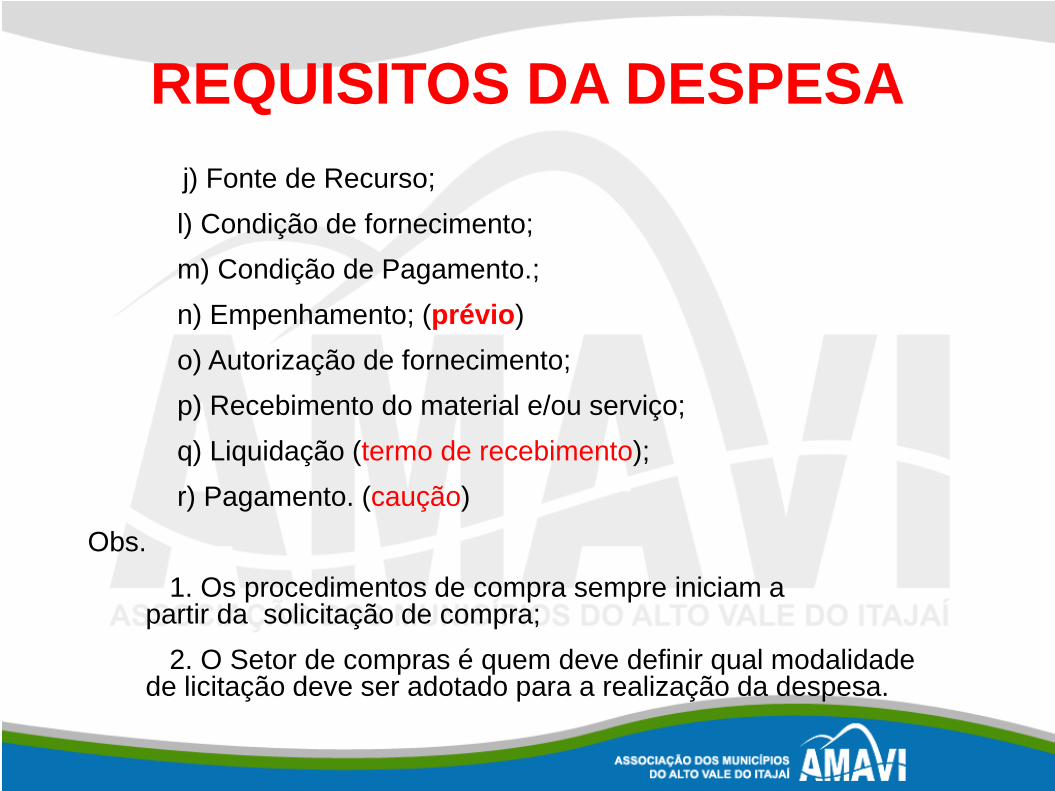

REQUISITOS DA DESPESA

j) Fonte de Recurso;

l) Condição de fornecimento;

m) Condição de Pagamento.;

n) Empenhamento; (prévio)

o) Autorização de fornecimento;

p) Recebimento do material e/ou serviço;

q) Liquidação (termo de recebimento);

r) Pagamento. (caução)

Obs.

1. Os procedimentos de compra sempre iniciam a partir da solicitação de compra;

2. O Setor de compras é quem deve definir qual modalidade de licitação deve ser adotado para a realização da despesa.

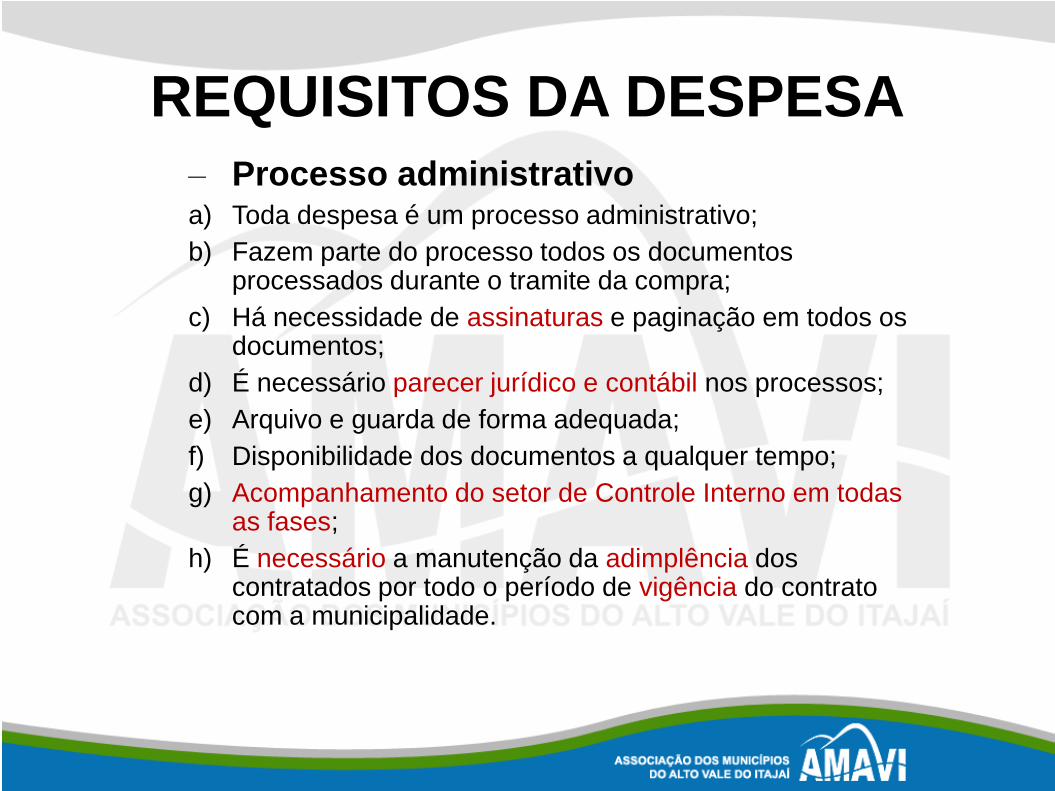

REQUISITOS DA DESPESA

– Processo administrativoa) Toda despesa é um processo administrativo;

b) Fazem parte do processo todos os documentos processados durante o tramite da compra;

c) Há necessidade de assinaturas e paginação em todos os documentos;

d) É necessário parecer jurídico e contábil nos processos;

e) Arquivo e guarda de forma adequada;

f) Disponibilidade dos documentos a qualquer tempo;

g) Acompanhamento do setor de Controle Interno em todas as fases;

h) É necessário a manutenção da adimplência dos contratados por todo o período de vigência do contrato com a municipalidade.

CONSIDERAÇÕES GERAIS

• Quem pode negociar com o município;

• Controle de materiais;

• Alienações;

CONSIDERAÇÕES GERAIS

• Horas extras;

• Adiantamentos;

• Diárias;

Controles

• Apropriação indevida em despesas;

• Educação, Saúde e outras

• Controle de uso de bens

• Patrimônio

• Vinculação de recursos

• Destinação específica

• Limites de licitação

• compras acumuladas

Aplicação de Recursos Vinculados

• Prazos para aplicação

• Destinação dos rendimentos

• Prestação de contas

Conselhos Municipais

• Atuação e acompanhamento das ações

• Conhecimento específico (capacidade)

• Disponibilidade para atuar

Controle da Aplicação de Recursos Públicos no Município

• Controle Interno da Prefeitura (art.74 da CF)

• Controle externo

• Tribunal de Contas

• Câmara Municipal

• Controle Social

• Conselhos com representantes do governo e da sociedade

• Participação da sociedade no planejamento e acompanhamento da execução de políticas públicas

• LEI DE TRANSPARÊNCIA• LC-131/2009

• LEI DE ACESSO A INFORMAÇÃO• Lei 12.527/2011

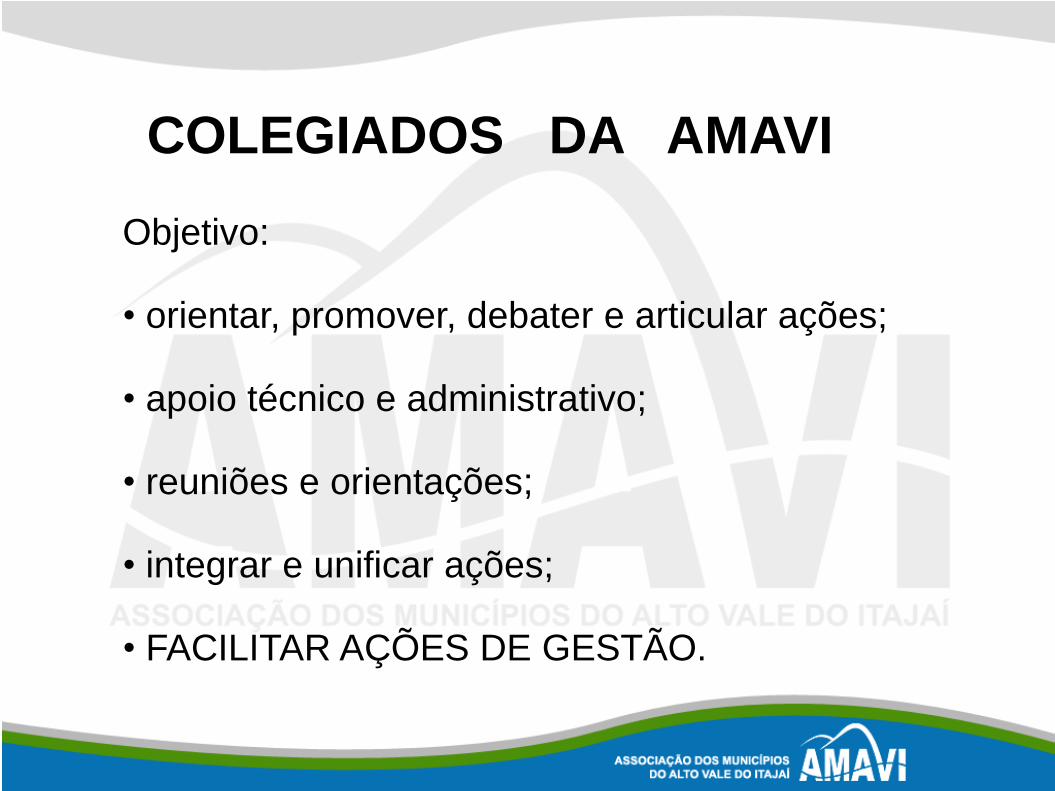

COLEGIADOS DA AMAVI

Objetivo:

• orientar, promover, debater e articular ações;

• apoio técnico e administrativo;

• reuniões e orientações;

• integrar e unificar ações;

• FACILITAR AÇÕES DE GESTÃO.

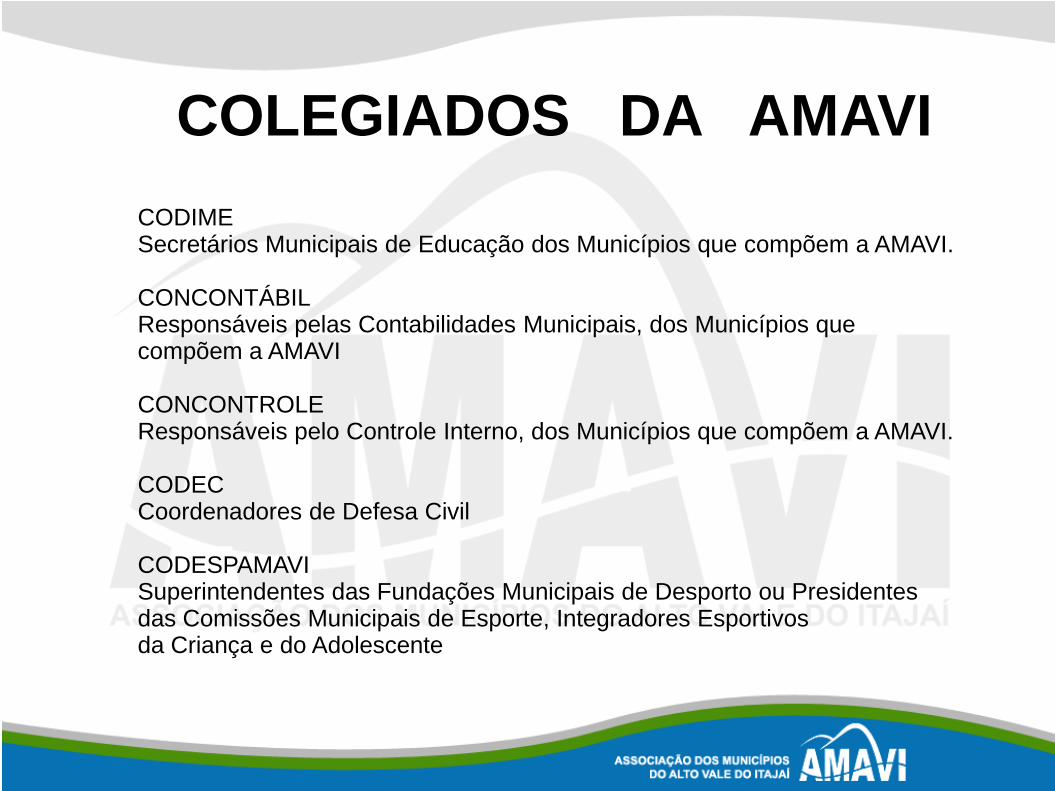

COLEGIADOS DA AMAVI

CODIMESecretários Municipais de Educação dos Municípios que compõem a AMAVI.

CONCONTÁBILResponsáveis pelas Contabilidades Municipais, dos Municípios que compõem a AMAVI

CONCONTROLEResponsáveis pelo Controle Interno, dos Municípios que compõem a AMAVI.

CODECCoordenadores de Defesa Civil

CODESPAMAVISuperintendentes das Fundações Municipais de Desporto ou Presidentes das Comissões Municipais de Esporte, Integradores Esportivosda Criança e do Adolescente

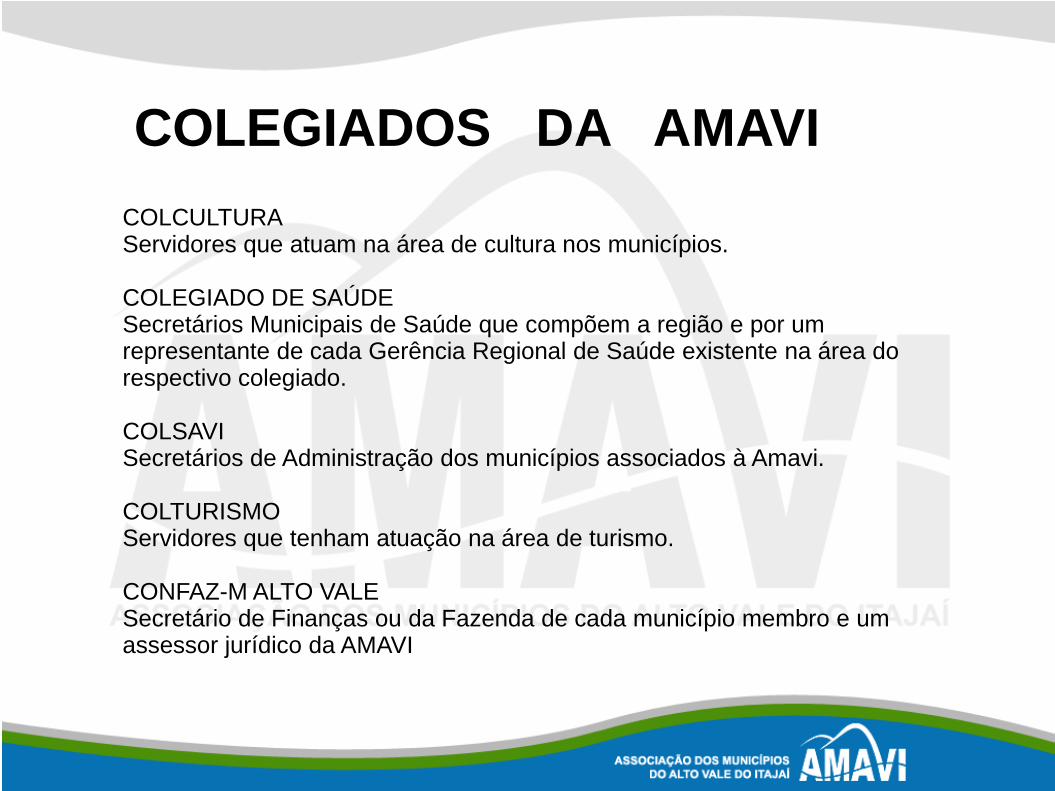

COLCULTURAServidores que atuam na área de cultura nos municípios.

COLEGIADO DE SAÚDESecretários Municipais de Saúde que compõem a região e por um representante de cada Gerência Regional de Saúde existente na área do respectivo colegiado.

COLSAVISecretários de Administração dos municípios associados à Amavi.

COLTURISMOServidores que tenham atuação na área de turismo.

CONFAZ-M ALTO VALESecretário de Finanças ou da Fazenda de cada município membro e um assessor jurídico da AMAVI

COLEGIADOS DA AMAVI

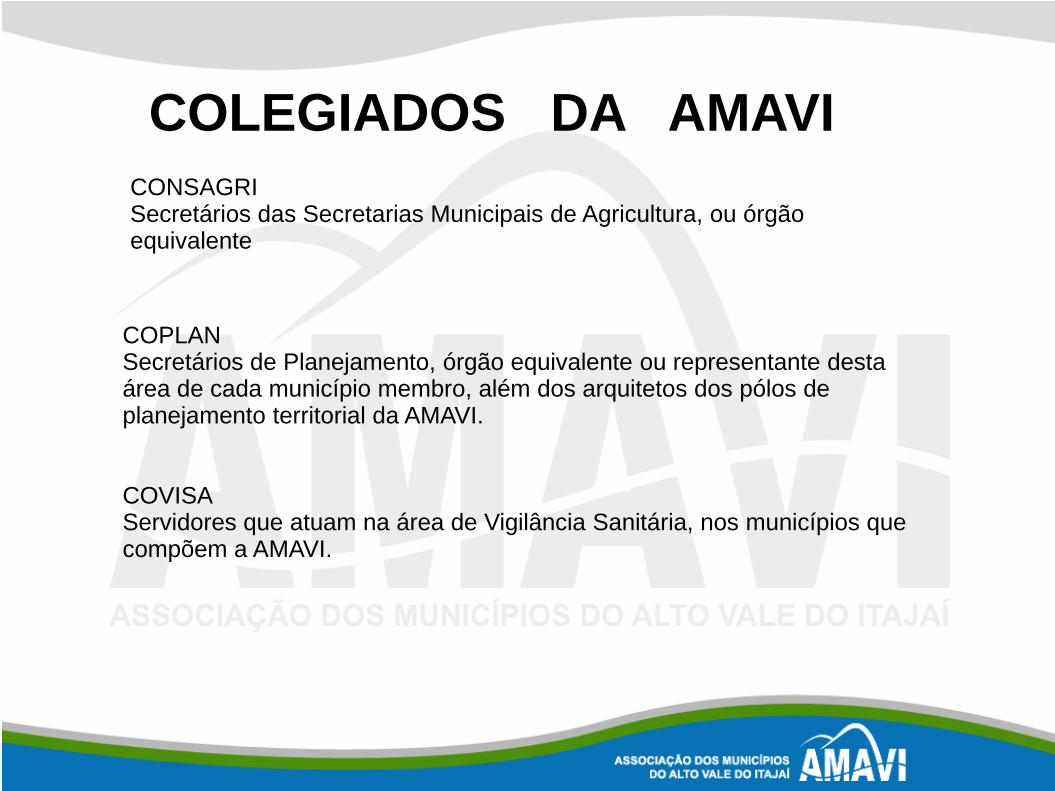

COPLANSecretários de Planejamento, órgão equivalente ou representante desta área de cada município membro, além dos arquitetos dos pólos de planejamento territorial da AMAVI.

COVISAServidores que atuam na área de Vigilância Sanitária, nos municípios que compõem a AMAVI.

CONSAGRISecretários das Secretarias Municipais de Agricultura, ou órgão equivalente

COLEGIADOS DA AMAVI