Aspectos Relevantes Retencoes Fonte Renata Fiscosoft …€¦ · · 2012-08-06servi ççços...

27

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013 Palestra Aspectos Relevantes das Retenções na Fonte de PIS/PASEP, COFINS, CSLL e IRRF A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Renata Borowski Gonçalves Batista O conteúdo desta apostila é de inteira responsabilidade do autor (a). agosto 2012 Acesso gratuito pelo portal do CRC SP www.crcsp.org.br Apoio:

Transcript of Aspectos Relevantes Retencoes Fonte Renata Fiscosoft …€¦ · · 2012-08-06servi ççços...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013

Palestra

Aspectos Relevantes das Retenções na

Fonte de PIS/PASEP, COFINS, CSLL e IRRF

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Elaborado por:

Renata Borowski Gonçalves Batista

O conteúdo desta apostila é de inteira responsabilidade do autor (a). agosto 2012

Acesso gratuito pelo portal do CRC SP www.crcsp.org.br

Apoio:

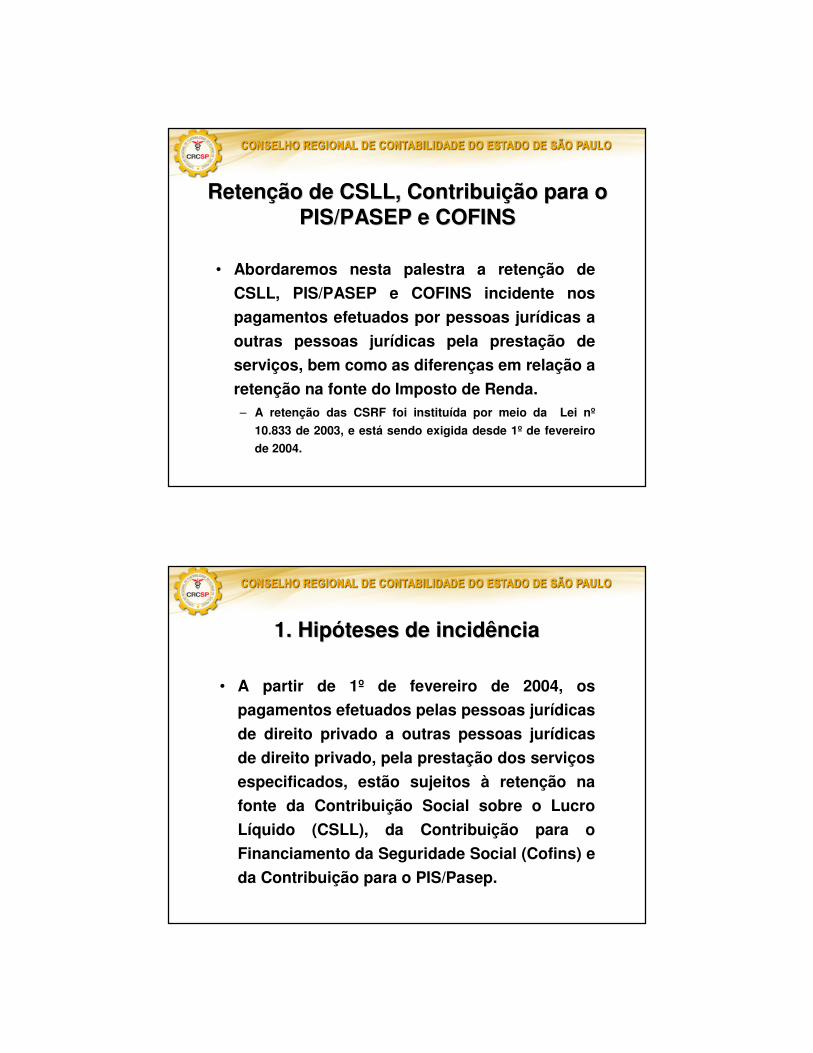

RetenRetençção de CSLL, Contribuião de CSLL, Contribuiçção para o ão para o PIS/PASEP e COFINSPIS/PASEP e COFINS

• Abordaremos nesta palestra a retenção de

CSLL, PIS/PASEP e COFINS incidente nos

pagamentos efetuados por pessoas jurídicas a

outras pessoas jurídicas pela prestação de

serviços, bem como as diferenças em relação a

retenção na fonte do Imposto de Renda. – A retenção das CSRF foi instituída por meio da Lei nº

10.833 de 2003, e está sendo exigida desde 1º de fevereiro

de 2004.

1. Hip1. Hipóóteses de incidênciateses de incidência

• A partir de 1º de fevereiro de 2004, os

pagamentos efetuados pelas pessoas jurídicas

de direito privado a outras pessoas jurídicas

de direito privado, pela prestação dos serviços

especificados, estão sujeitos à retenção na

fonte da Contribuição Social sobre o Lucro

Líquido (CSLL), da Contribuição para o

Financiamento da Seguridade Social (Cofins) e

da Contribuição para o PIS/Pasep.

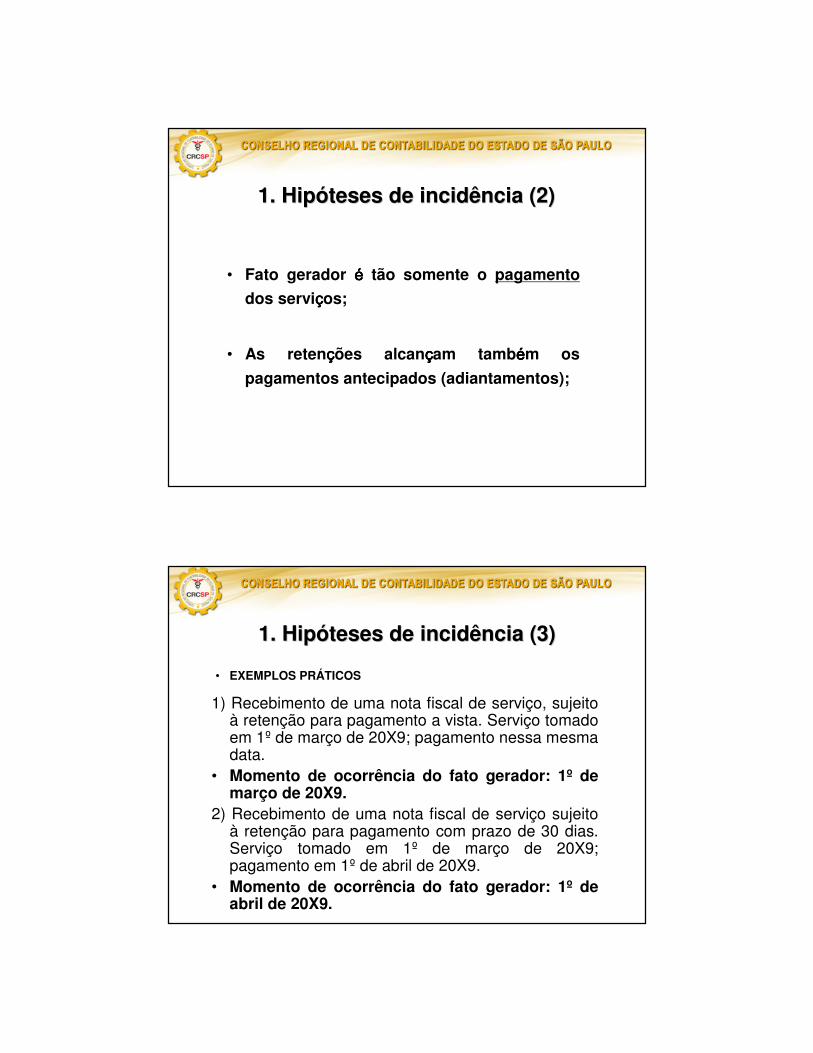

1. Hip1. Hipóóteses de incidência (2)teses de incidência (2)

• Fato gerador éééé tão somente o pagamento

dos serviçççços;

• As retençççções alcanççççam tambéééém os

pagamentos antecipados (adiantamentos);

1. Hip1. Hipóóteses de incidência (3)teses de incidência (3)

1) Recebimento de uma nota fiscal de serviço, sujeito à retenção para pagamento a vista. Serviço tomado em 1º de março de 20X9; pagamento nessa mesma data.

• Momento de ocorrência do fato gerador: 1º de março de 20X9.

2) Recebimento de uma nota fiscal de serviço sujeito à retenção para pagamento com prazo de 30 dias. Serviço tomado em 1º de março de 20X9; pagamento em 1º de abril de 20X9.

• Momento de ocorrência do fato gerador: 1º de abril de 20X9.

• EXEMPLOS PRÁTICOS

1.1. Pessoas jur1.1. Pessoas juríídicas obrigadas a dicas obrigadas a efetuar a retenefetuar a retençção das contribuião das contribuiçções ões

• Todas as pessoas juríííídicas que efetuarem pagamento a outras pessoas juríííídicas, pelos serviçççços listados, estão obrigadas a efetuar a retençççção, inclusive:

a) as associaçççções, inclusive entidades sindicais, federaçççções, confederaçççções, centrais sindicais e serviçççços sociais autônomos;

b) as sociedades simples (novo Código Civil), inclusive sociedades cooperativas;

1.1. Pessoas jur1.1. Pessoas juríídicas obrigadas a dicas obrigadas a efetuar a retenefetuar a retençção das contribuião das contribuiçções (2)ões (2)

c) as fundaçççções de direito privado, e

d) os condomíííínios edilíííícios (condomíííínios de moradores).

• Os Estados, Distrito Federal, Municípios, através de seus órgãos, autarquias e fundações, somente efetuarão a retenção aqui tratada, quando houver convênio firmado com a União (art. 33 da Lei nº 10.833 de 2003).

1.1.1. Dispensa de reten1.1.1. Dispensa de retençção ão -- Fonte Fonte pagadorapagadora

• Entidades da administração pública federal de

que trata o art. 34 da Lei nº 10.833, de 29 de

dezembro de 2003, bem como aos órgãos,

autarquias e fundações dos Estados, do Distrito

Federal e dos Municípios (IN 1.234/12), e

• Fundos de investimento autorizados pela

Comissão de Valores Mobiliários.

• As pessoas jurídicas optantes pelo Simples Nacional, na

qualidade de tomadoras de serviços estão dispensadas de

proceder à retenção das CSRF.

• Abaixo, o § 6º do artigo 1º da IN SRF nº 459/2004:

“§ 6º Não estão obrigadas a efetuar efetuar a retenção a que se

refere o caput as pessoas jurídicas optantes pelo Regime

Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte (Simples Nacional). ” (...)

1.1.1. Dispensa de reten1.1.1. Dispensa de retençção ão -- Fonte Fonte pagadora (2)pagadora (2)

1.2. Servi1.2. Serviçços abrangidos os abrangidos

• Os serviçççços abrangidos nas hipóóóóteses de incidência são aqueles previstos na Lei nºººº 10.833 de 2003, com as especificaçççções contidas na IN SRF nºººº 459 de 2004.

• Assim, caberáááá a retençççção no caso de pagamentos decorrentes da prestaçççção de serviçççços de:a) limpeza;b) conservaçççção;c) manutençççção;d) segurançççça, vigilância, transporte de valores;e) locaçççção de mão de obra;

1.2. Servi1.2. Serviçços abrangidos (2)os abrangidos (2)

f) assessoria creditícia, mercadológica, gestão

de crédito, seleção e riscos, administração de

contas a pagar e a receber, e

g) serviços profissionais (art. 647 RIR/99).

1.2.1. Servi1.2.1. Serviçços de limpezaos de limpeza

• Dispõe ainda a IN SRF 459, que também são considerados serviços de limpeza, os serviços de conservação ou zeladoria, varrição, lavagem, enceramento, desinfecção, higienização, desentupimento, dedetização, desinsetização, imunização, desratização ou outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum.

1.2.2. Servi1.2.2. Serviçços de manutenos de manutenççãoão

• Os serviçççços de manutençççção, compreendem todo e

qualquer serviçççço de manutençççção ou conservaçççção

de edificaçççções, instalaçççções, mááááquinas, veíííículos

automotores, embarcaçççções, aeronaves, aparelhos,

equipamentos, motores, elevadores ou de qualquer

bem, quando destinadas a mantê-los em condiçççções

eficientes de operaçççção, exceto se a manutençççção for

feita em carááááter isolado, como um mero conserto

de um bem defeituoso.

1.2.3. Servi1.2.3. Serviçços de seguranos de seguranççaa

• Os serviços de segurança e/ou vigilância

compõem-se dos serviços que tenham por

finalidade a garantia da integridade física de

pessoas ou a preservação de valores e de

bens patrimoniais, inclusive escolta de

veículos de transporte de pessoas ou cargas.

1.2.4. Servi1.2.4. Serviçços profissionaisos profissionais

• Serviços profissionais, por sua vez, são

aqueles relacionados no §§§§ 1º do art. 647

RIR/1999, inclusive quando prestados por

cooperativas ou associações profissionais,

aplicando-se, para fins da retenção das

contribuições, os mesmos critérios de

interpretação adotados em atos normativos

expedidos pela Secretaria da Receita Federal

para a retenção do imposto de renda.

1.2.4. Servi1.2.4. Serviçços profissionais (2)os profissionais (2)

• Serviçççços profissionais:1. administraçççção de bens ou negóóóócios em geral (exceto

consóóóórcios ou fundos múúúútuos para aquisiçççção de bens);

2. advocacia;3. anáááálise clíííínica laboratorial;4. anáááálises téééécnicas;5. arquitetura;6. assessoria e consultoria téééécnica (exceto o serviçççço

de assistência téééécnica prestado a terceiros e concernente a ramo de indúúúústria ou coméééércio explorado pelo prestador do serviçççço);

1.2.4. Servi1.2.4. Serviçços profissionais (3)os profissionais (3)

7. assistência social;8. auditoria;9. avaliaçççção e períííícia;10. biologia e biomedicina;11. cáááálculo em geral;

12. consultoria;13. contabilidade;14. desenho téééécnico;

1.2.4. Servi1.2.4. Serviçços profissionais (4)os profissionais (4)

15. economia;

16. elaboraçççção de projetos;

17. engenharia (exceto construçççção de estradas, pontes, préééédios e obras assemelhadas);

18. ensino e treinamento;

19. estatíííística;

20. fisioterapia;

21. fonoaudiologia;

22. geologia;

1.2.4. Servi1.2.4. Serviçços profissionais (5)os profissionais (5)

23. leilão;

24. medicina (exceto a prestada por ambulatóóóório, banco de sangue, casa de saúúúúde, casa de recuperaçççção ou repouso sob orientaçççção méééédica, hospital e pronto-socorro);

25. nutricionismo e dietéééética;

26. odontologia;

27. organizaçççção de feiras de amostras, congressos, semináááários, simpóóóósios e congêneres;

28.pesquisa em geral;

29. planejamento;

30. programação;

1.2.4. Servi1.2.4. Serviçços profissionais (6)os profissionais (6)

31. próóóótese;

32. psicologia e psicanáááálise;

33. quíííímica;

34. radiologia e radioterapia;

35. relaçççções púúúúblicas;

36. serviço de despachante;

37. terapêutica ocupacional;

38. tradução ou interpretação comercial;

1.2.4. Servi1.2.4. Serviçços profissionais (7)os profissionais (7)

39. urbanismo;

40. veterináááária.

NOTA:

• Em relaçççção a essa lista, cabem as mesmas observaçççções aplicááááveis para a retençççção na fonte do Imposto de Renda.

2. Base de c2. Base de cáálculolculo

• A base de cálculo da retenção de CSLL,

PIS/PASEP e COFINS é o total cobrado pelo

serviço. Conforme determina a IN SRF nº 459 de

2004, é o valor bruto da nota ou documento fiscal.

3. Al3. Alííquotasquotas

• A alíquota aplicável, regra geral, corresponde ao percentual de 4,65%.

• Contudo, há que se observar casos específicos onde a retenção será efetuada somente em relação a uma ou duas das contribuições, e nesse caso, devemos aplicar as alíquotas de 0,65% para a contribuição para o PIS/PASEP; 3% para a COFINS; e 1% para a CSLL.

4. Casos de dispensa 4. Casos de dispensa 4.1. Dispensa pelo valor a ser pago 4.1. Dispensa pelo valor a ser pago

• É dispensada a retenção das contribuições para

pagamento de valor igual ou inferior a R$ 5.000,00 (cinco

mil reais).

• Ocorrendo mais de um pagamento no mesmo mês ààààmesma pessoa juríííídica, a cada pagamento deveráááá ser:

a) efetuada a soma de todos os valores pagos no mês;

b) calculado o valor a ser retido sobre o montante já pago

no mês, desde que esse montante ultrapasse o limite de

R$ 5.000,00 (cinco mil reais), devendo ser deduzidos os

valores retidos anteriormente no mesmo mês.

4.1. Dispensa em decorrência do valor a 4.1. Dispensa em decorrência do valor a ser pago (2)ser pago (2)

• Caso a retençççção a ser efetuada seja superior

ao valor a ser pago, a retençççção seráááá efetuada

atéééé o limite deste.

4.1.1. Exemplo 14.1.1. Exemplo 1

• a) Valor do serviço pago em 2.11.2x09 à

empresa Alfa Ltda.: R$ 3.000,00

• Nesse pagamento (em 2.11.2x09) não houve

retenção de CSLL, PIS e COFINS, em

decorrência da dispensa acima tratada.

4.1.1. Exemplo 1 (2)4.1.1. Exemplo 1 (2)

• b) Valor do serviço pago em 15.11.2x09 à empresa Alfa Ltda.: R$ 7.000,00

• Nesse pagamento (em 15.11.2x09), devemos efetuar a soma de todos os valores já pagos, durante esse mês (novembro), para fins de apuração do limite de R$ 5.000,00.

• Dessa forma, somando-se 3.000 + 7.000, temos que os pagamentos a essa pessoa jurídica, sofrerão a retenção de CSLL, PIS e COFINS, pois a soma ultrapassou o limite de R$ 5.000,00, chegando ao montante de R$ 10.000,00.

• Por ocasião do segundo pagamento, devemos efetuar a retenção sobre os R$ 10.000,00 (4,65% de 10.000), de forma que no dia 15.11.2x09, o valor a ser pago ao prestador do serviço será R$ 6.535,00 (7.000 – 465).

4.1.2 Exemplo 24.1.2 Exemplo 2

• Neste segundo exemplo, devemos considerar os

seguintes dados:

• a) Valor do serviço pago em 2.11.2x09 à empresa

Beta Ltda.: R$ 4.900,00

• Nesta data não há que se falar em retenção, pois

o valor pago não alcançou o limite de R$ 5.000,00.

4.1.2 Exemplo 2 (2)4.1.2 Exemplo 2 (2)

• b) Valor do serviço pago em 15.11.2x09 à empresa Beta Ltda.: R$ 200,00

• Somando-se 4.900 + 200, teremos um montante pago à mesma pessoa jurídica, no valor de R$ 5.100,00, de forma que devemos calcular a retenção sobre essa soma. Assim, 4,65% de 5.100 = 237,15.

• Ou seja, a retenção que deveria ser efetuada neste segundo pagamento à empresa Beta Ltda. corresponderia ao valor de R$ 237,15. Contudo, em decorrência da disposição que determina que caso a retenção a ser efetuada seja superior ao valor a ser pago, a retenção será efetuada até o limite deste, limitamos a retenção aqui tratada, ao valor de R$ 200,00 (valor do segundo pagamento à empresa Beta Ltda.).

4.1.2 Exemplo 2 (3)4.1.2 Exemplo 2 (3)

• Cont. letra “b”

• Assim, neste exemplo, o valor total do

segundo pagamento à empresa Beta Ltda.

deverá ser recolhido aos cofres da União,

não restando, dessa forma, nenhum

pagamento a ser feito à empresa.

4.2. Empresas estrangeiras de transporte 4.2. Empresas estrangeiras de transporte de valores de valores

• Quando os serviços profissionais forem

prestados por empresas estrangeiras de

transporte de valores, independentemente do

valor pago, não haverá retenção na fonte da

CSLL, do PIS e da COFINS.

4.3. Transporte internacional e estaleiros 4.3. Transporte internacional e estaleiros navaisnavais

• A retençççção da COFINS e da contribuiçççção para o PIS não seráááá exigida, cabendo, somente, a retençççção da CSLL nos pagamentos: a) a tíííítulo de transporte internacional valores efetuados por empresas nacionais; b) aos estaleiros navais brasileiros nas atividades de conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro - REB, instituído pela Lei nº 9.432, de 8 de janeiro de 1997.

4.4. Cooperativas4.4. Cooperativas

• A retençççção da CSLL não seráááá exigida nos

pagamentos efetuados ààààs cooperativas, em

relaçççção aos atos cooperados.

• Essa dispensa não se aplica às sociedades

cooperativas de consumo de que trata o art. 69

da Lei nº 9.532, de 10 de dezembro de 1997.

4.5. Empresas do Simples Nacional4.5. Empresas do Simples Nacional

• Não haverá retenção quando a prestadora dos serviços for optante pelo Simples Nacional.

Art. 3º A retenção de que trata o art. 1º não será exigida na hipótese de pagamentos efetuados a:

II - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata o art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, em relação às suas receitas próprias.

• Ou seja, tomador ou prestador de serviço optante pelo Simples Nacional não fazem nem sofre retenção.

4.6. Medidas judiciais4.6. Medidas judiciais

• No caso de pessoa jurídica amparada pela suspensão da

exigibilidade do crédito tributário, nas hipóteses a que se

referem os incisos II, IV e V do art. 151 da Lei nº 5.172, de

25 de outubro de 1966 - Código Tributário Nacional (CTN),

ou por sentença judicial transitada em julgado,

determinando a suspensão do pagamento de qualquer das

contribuições sujeitas à retenção, a pessoa jurídica que

efetuar o pagamento deverá calcular, individualmente, os

valores das contribuições considerados devidos, havendo

portanto dispensa, em relação às contribuições amparadas

pela dispensa, judicialmente.

4.6. Medidas judiciais (2)4.6. Medidas judiciais (2)

• Dispõe o art. 151 do CTN: ““““Art. 151. Suspendem a exigibilidade do créééédito tributáááário:

(...) II - o depóóóósito do seu montante integral;

(...)

IV - a concessão de medida liminar em mandado de segurançççça.

V - a concessão de medida liminar ou de tutela antecipada, em outras espéééécies de açççção judicial;(...)””””

• Ocorrendo qualquer dessas situações, o beneficiário do rendimento deverá apresentar à fonte pagadora, a cada pagamento, a comprovação de que a não retenção continua amparada por medida judicial.

4.7. Isen4.7. Isenççõesões

• No caso de pessoa jurídica beneficiária de

isenção, na forma da legislação específica, de uma

ou mais das contribuições (CSLL, PIS/PASEP e

COFINS), a retenção dar-se-á mediante a aplicação

da alíquota específica correspondente às

contribuições não alcançadas pela isenção.

5. Prazos para recolhimento 5. Prazos para recolhimento

• A partir de 1ºººº de janeiro de 2006, os valores

retidos deverão ser recolhidos ao Tesouro

Nacional pela pessoa juríííídica que efetuar a

retençççção, de forma centralizada, pelo

estabelecimento matriz da pessoa juríííídica, atéééé o

úúúúltimo dia úúúútil da quinzena subsequente ààààquela

quinzena em que tiver ocorrido o pagamento ààààpessoa juríííídica prestadora dos serviçççços.

6. Forma de recolhimento6. Forma de recolhimento

• Os valores retidos na forma aqui tratada devem

ser recolhidos por meio de DARF - Documento de

Arrecadação de Receitas Federais, de forma

centralizada pelo estabelecimento matriz da

pessoa jurídica (fonte pagadora).

7. C7. Cóódigos para recolhimentodigos para recolhimento

• O cóóóódigo a ser utilizado no preenchimento do campo 04 do DARF éééé o 5952.

• Em se tratando de recolhimento em separado, os cóóóódigos a serem utilizados são os seguintes:

a) 5987 - no caso de CSLL;

b) 5960 - no caso de Cofins;

c) 5979 - no caso de PIS/Pasep.

8. Aproveitamento da reten8. Aproveitamento da retençção sofridaão sofrida

• Os valores retidos serão considerados como antecipaçççção do que for devido pelo contribuinte que sofreu a retençççção, em relaçççção ààààs respectivas contribuiçççções, podendo ser compensados com as contribuiçççções de mesma espéééécie, devidas relativamente a fatos geradores ocorridos a partir do mês da retençççção.

• O valor a ser compensado, corresponde a cada espécie de contribuição, nas mesmas alíquotas retidas.

8.1. PIS/PASEP e COFINS 8.1. PIS/PASEP e COFINS -- CompensaCompensaçção e Restituião e Restituiçção de ão de Valores Retidos Valores Retidos -- AlteraAlteraçção Promovida pela ão Promovida pela Lei nLei nºº 11.72711.727

• Conforme estabelece o art. 5º da Lei nº 11.727/2008, os valores retidos na fonte a título de PIS e de COFINS, quando não for possível sua dedução dos valores a pagar das respectivas contribuições no mês de apuração, poderão ser restituídos ou compensados com débitos relativos a outros tributos e contribuições administrados pela Receita Federal, observada a legislação específica aplicável àmatéria (vide Instrução Normativa RFB nº 900 de 2008).

• Fica configurada a impossibilidade da dedução quando o montante retido no mês exceder o valor da respectiva contribuição a pagar no mesmo mês.

9. Emissão de notas fiscais e documentos de 9. Emissão de notas fiscais e documentos de cobrancobrançça que contenham ca que contenham cóódigo de barras digo de barras

• A empresa prestadora do serviçççço deveráááá informar no documento fiscal o valor correspondente àààà retençççção das contribuiçççções incidentes sobre a operaçççção.

• Documentos que contenham código de barras, informar o bruto e as deduções de retenções.

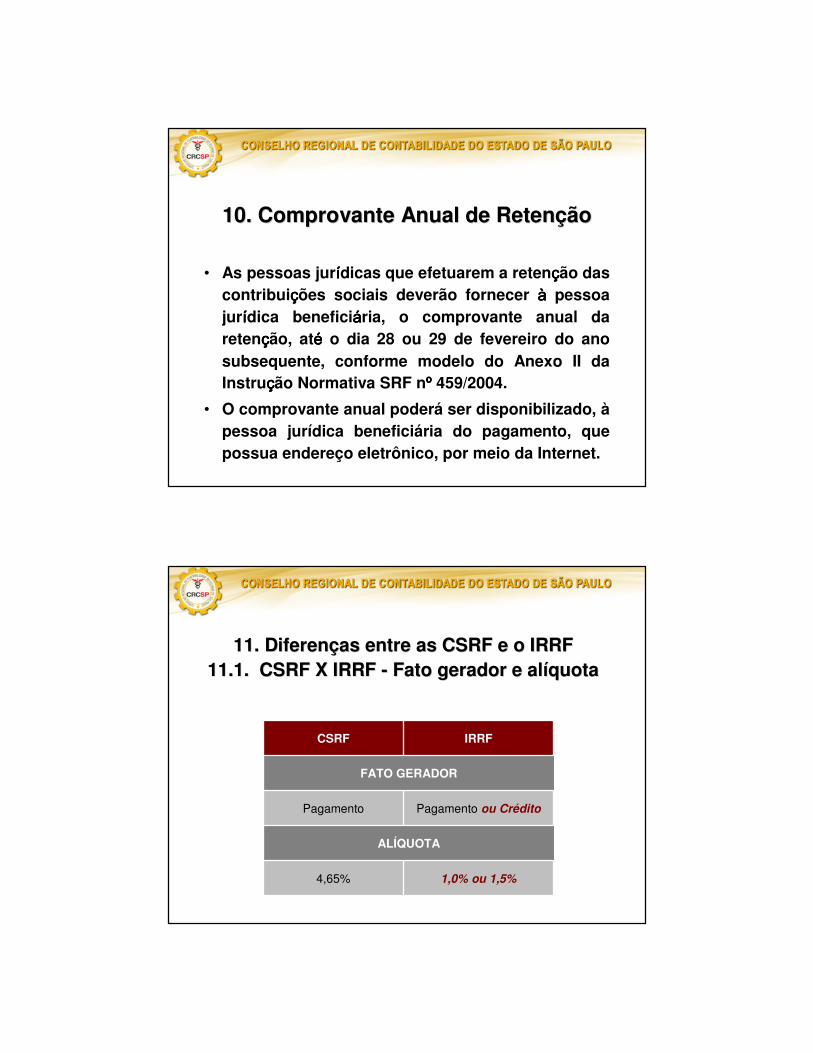

10. Comprovante Anual de Reten10. Comprovante Anual de Retenççãoão

• As pessoas juríííídicas que efetuarem a retençççção das contribuiçççções sociais deverão fornecer àààà pessoa juríííídica beneficiáááária, o comprovante anual da retençççção, atéééé o dia 28 ou 29 de fevereiro do ano subsequente, conforme modelo do Anexo II da Instruçççção Normativa SRF nºººº 459/2004.

• O comprovante anual poderá ser disponibilizado, àpessoa jurídica beneficiária do pagamento, que possua endereço eletrônico, por meio da Internet.

11. Diferen11. Diferençças entre as CSRF e o IRRFas entre as CSRF e o IRRF11.1. CSRF X IRRF 11.1. CSRF X IRRF -- Fato gerador e alFato gerador e alííquotaquota

CSRF IRRF

FATO GERADOR

Pagamento Pagamento ou Crédito

ALÍQUOTA

4,65% 1,0% ou 1,5%

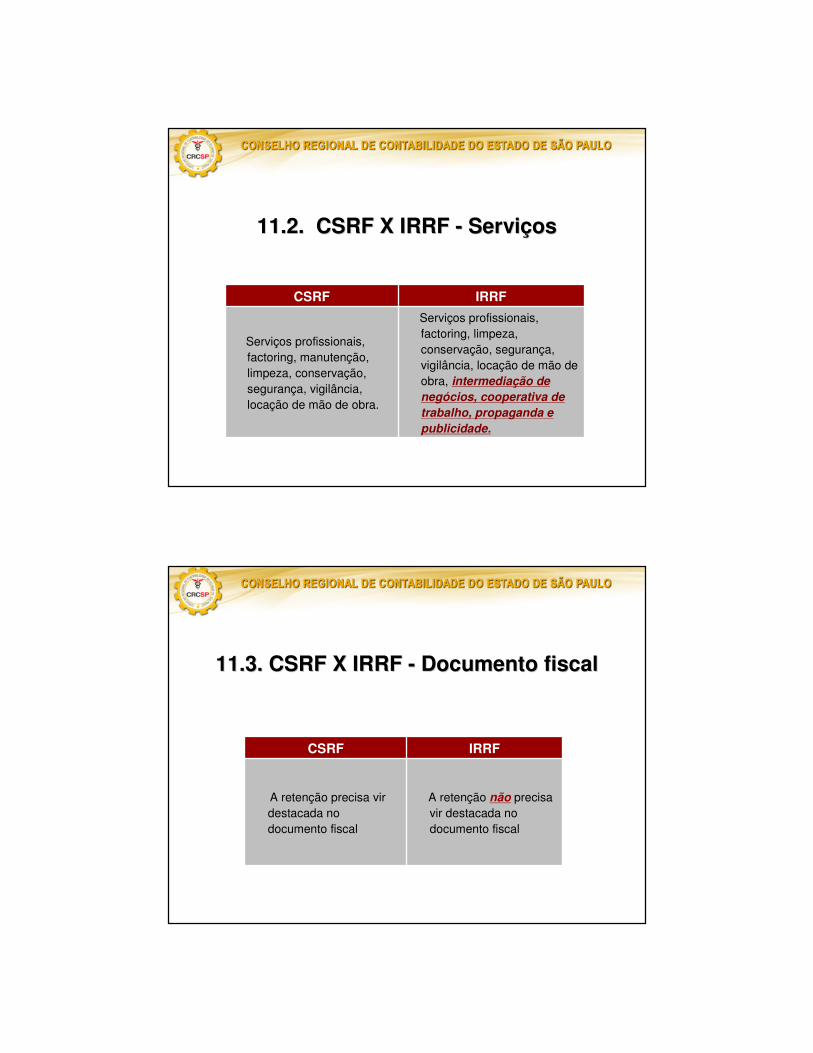

11.2. CSRF X IRRF 11.2. CSRF X IRRF -- ServiServiççosos

CSRF IRRF

Serviços profissionais, factoring, manutenção, limpeza, conservação, segurança, vigilância, locação de mão de obra.

Serviços profissionais, factoring, limpeza, conservação, segurança, vigilância, locação de mão de obra, intermediação de

negócios, cooperativa de

trabalho, propaganda e

publicidade.

11.3. CSRF X IRRF 11.3. CSRF X IRRF -- Documento fiscalDocumento fiscal

CSRF IRRF

A retenção precisa vir destacada no documento fiscal

A retenção não precisa vir destacada no documento fiscal

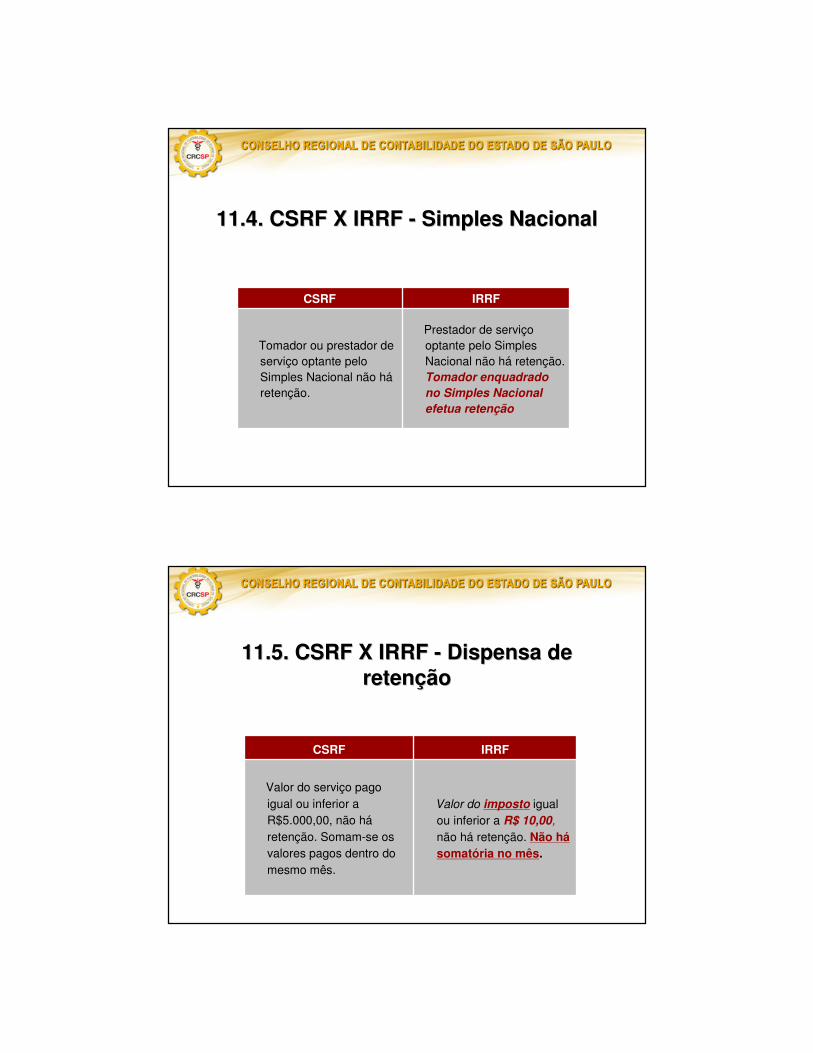

11.4. CSRF X IRRF 11.4. CSRF X IRRF -- Simples NacionalSimples Nacional

CSRF IRRF

Tomador ou prestador de serviço optante pelo Simples Nacional não háretenção.

Prestador de serviço optante pelo Simples Nacional não há retenção. Tomador enquadrado

no Simples Nacional

efetua retenção

11.5. CSRF X IRRF 11.5. CSRF X IRRF -- Dispensa de Dispensa de retenretenççãoão

CSRF IRRF

Valor do serviço pago igual ou inferior a R$5.000,00, não háretenção. Somam-se os valores pagos dentro do mesmo mês.

Valor do imposto igual ou inferior a R$ 10,00,

não há retenção. Não hásomatória no mês.

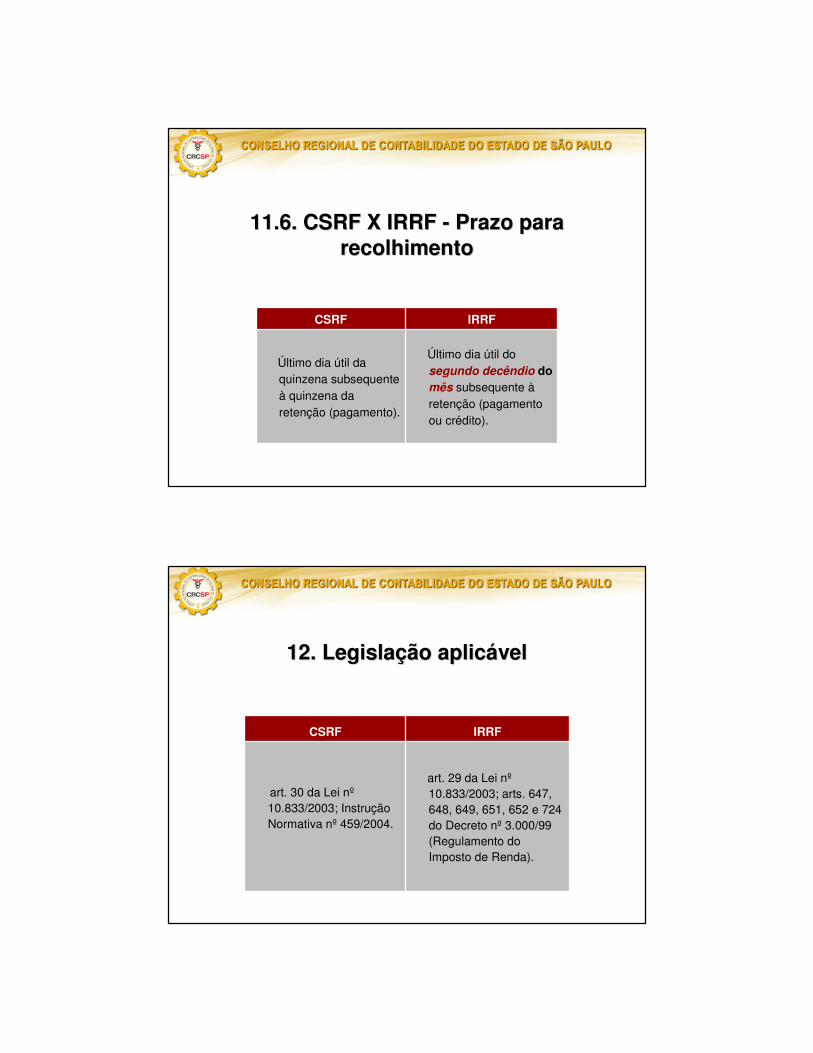

11.6. CSRF X IRRF 11.6. CSRF X IRRF -- Prazo para Prazo para recolhimentorecolhimento

CSRF IRRF

Último dia útil da quinzena subsequente à quinzena da retenção (pagamento).

Último dia útil do segundo decêndio do mês subsequente àretenção (pagamento ou crédito).

12. Legisla12. Legislaçção aplicão aplicáávelvel

CSRF IRRF

art. 30 da Lei nº10.833/2003; Instrução Normativa nº 459/2004.

art. 29 da Lei nº10.833/2003; arts. 647, 648, 649, 651, 652 e 724 do Decreto nº 3.000/99 (Regulamento do Imposto de Renda).