ASSUNTOS PREVIDENCIÁRIOS - informanet.com.br fileano xxiv - 2013 - 1ª semana de fevereiro de 2013...

22

ANO XXIV - 2013 - 1ª SEMANA DE FEVEREIRO DE 2013 BOLETIM INFORMARE Nº 06/2013 ASSUNTOS PREVIDENCIÁRIOS RETIFICAÇÃO DE GPS (GUIA DA PREVIDÊNCIA SOCIAL) – PROCEDIMENTOS .................................................................. Pág. 108 COMPENSAÇÃO E RESTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - PROCEDIMENTOS E NORMAS ................. Pág. 111 ASSUNTOS TRABALHISTAS CONTRIBUIÇÃO SINDICAL RURAL – CONSIDERAÇÕES ...................................................................................................... Pág. 123

Transcript of ASSUNTOS PREVIDENCIÁRIOS - informanet.com.br fileano xxiv - 2013 - 1ª semana de fevereiro de 2013...

ANO XXIV - 2013 - 1ª SEMANA DE FEVEREIRO DE 2013 BOLETIM INFORMARE Nº 06/2013

ASSUNTOS PREVIDENCIÁRIOS RETIFICAÇÃO DE GPS (GUIA DA PREVIDÊNCIA SOCIAL) – PROCEDIMENTOS .................................................................. Pág. 108

COMPENSAÇÃO E RESTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - PROCEDIMENTOS E NORMAS ................. Pág. 111

ASSUNTOS TRABALHISTAS CONTRIBUIÇÃO SINDICAL RURAL – CONSIDERAÇÕES ...................................................................................................... Pág. 123

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 108

ASSUNTOS PREVIDENCIÁRIOS

RETIFICAÇÃO DE GPS (GUIA DA PREVIDÊNCIA SOCIAL)

Procedimentos

Sumário 1. Introdução 2. Procedimentos Para Retificação de GPS 3. Retificação Envolvendo Matrícula CEI 4. Retificação Referente a Dois Contribuintes 5. Pedidos Indeferidos 5.1 - Conversão de Documentos de Arrecadação 6. Retificações no SEFIP 7. Penalidades 7.1 - Impedimento Para Obtenção de CND 8. Anexo Único

1. INTRODUÇÃO Sobre procedimentos para retificação de erros no preenchimento de Guia da Previdência Social (GPS) está em vigor a Instrução Normativa RFB n° 1.265, de 30 de março de 2012 (DOU de 02.04.2012), pois a IN RFB n° 1.270, de 22 de maio de 2012, foi revogada pela IN RFB n° 1.274, de 15 de junho de 2012. Ocorrendo erros no preenchimento da GPS, deverá fazer solicitação de retificação de GPS através do formulário de retificação, RETGPS - Pedido de Retificação de GPS, conforme modelo previsto no Anexo Único - Pedido de Retificação de GPS – RETGPS, da IN RFB n° 1.265/2012. Nesta matéria será tratado sobre os procedimentos e preenchimentos da retificação. 2. PROCEDIMENTOS PARA RETIFICAÇÃO DE GPS Conforme a IN RFB 1.265/2012, artigo 1°, os procedimentos relativos à retificação de erros cometidos no preenchimento de Guia da Previdência Social (GPS) deverão ser efetuados com observância das disposições constantes desta Instrução Normativa. A solicitação de retificação deverá ser feita por meio do formulário Pedido de Retificação de GPS (RetGPS) constante do Anexo Único a esta Instrução Normativa. O formulário é de reprodução livre, e está disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://www.receita.fazenda.gov.br>. 3. RETIFICAÇÃO ENVOLVENDO MATRÍCULA CEI Conforme o artigo 2° da IN RFB n° 1.265/2012, a retificação de GPS (RetGPS) envolvendo matrícula no Cadastro Específico do INSS (CEI) deverá ser assinado pelo titular, pessoa física ou jurídica, responsável pela matrícula. A retificação será efetuada na unidade de jurisdição fiscal: a) da matriz da empresa requerente, na hipótese de CEI de responsabilidade de pessoa jurídica; b) do contribuinte pessoa física, na hipótese de matrícula CEI sob sua responsabilidade. 4. RETIFICAÇÃO REFERENTE A DOIS CONTRIBUINTES O artigo 3° da IN RFB n° 1.265/2012 estabelece que, quando a retificação se referir à alteração de dados no campo Identificador (Cadastro Nacional da Pessoa Jurídica - CNPJ, CEI ou Número de Identificação do Trabalhador - NIT), envolvendo 2 (dois) contribuintes, o pedido de retificação deverá ser formulado, conforme abaixo: a) pelo interessado na retificação, com anuência, no quadro 6 do formulário, do titular do identificador (CNPJ ou CEI) originalmente registrado na GPS; ou

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 109

b) pelo titular do identificador (CNPJ ou CEI) originalmente registrado na GPS, com anuência, no quadro 6 do formulário, do interessado na retificação. A anuência poderá ser dispensada em caso de evidente erro de fato, comprovado mediante análise dos documentos apresentados. 5. PEDIDOS INDEFERIDOS Segue abaixo, de acordo com o artigo 4° da IN RFB n° 1.265/2012, as situações em que serão indeferidos pedidos de retificação: a) desdobramento de GPS em 2 (dois) ou mais documentos; b) alteração da informação constante no campo Identificador emitida no Sistema Integrado de Administração Financeira do Governo Federal (Siafi) relativa a retenções ou pagamentos efetuados por órgãos ou entidades públicas; c) conversão de GPS em Documento de Arrecadação de Receitas Federais (DARF) e vice-versa; d) conversão de GPS em Documento de Arrecadação do Simples Nacional (DAS) ou em Depósitos Judiciais e Extrajudiciais à Ordem e à Disposição da Autoridade Judicial ou Administrativa Competente (DJE) e vice-versa; e) alteração do valor total do documento; f) alteração da data do pagamento; g) alteração de pagamento efetuado há mais de 5 (cinco) anos; h) alteração de GPS que vise a sua alocação simultânea para quitação de débito declarado em Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações da Previdência Social (GFIP) e débito sob controle de processo; i) alteração de campos de GPS referentes a competências incluídas em débito lançado de ofício, cujo pagamento tenha ocorrido em data anterior à constituição deste débito; j) alteração de campos de GPS que já tenha sido utilizada em regularização de obra de construção civil com Certidão Negativa de Débitos ou com Certidão Positiva de Débitos com Efeitos de Negativa liberada; k) alteração de código de pagamento do Simples Federal ou Nacional para empresa em geral e vice-versa, para recolhimentos efetuados a partir de 4 janeiro de 2010; l) alteração de campos de GPS alocada a débito que se encontre liquidado, ressalvados os casos em que o erro tenha sido causado pela RFB; m) erro não comprovado. 5.1 - Conversão de Documentos de Arrecadação De acordo com o parágrafo único, artigo 4° da IN RFB n° 1.265/2012, na hipótese da alínea “c” do item “5” desta matéria (conversão de GPS em Documento de Arrecadação de Receitas Federais (DARF) e vice-versa) poderá ser solicitada a conversão de documentos na forma do art. 16-A da Instrução Normativa SRF n° 672, de 30 de agosto de 2006. “Entende-se como conversão de documentos a troca de formulário do pagamento efetuado em DARF para Guia da Previdência Social (GPS), ou do pagamento realizado em GPS para DARF”. É aceitável solicitar a conversão de GPS em DARF e vice-versa, mas é necessário utilizar o formulário de “Pedido de Conversão de Documentos de Arrecadação de Receitas Federais”, que consta do anexo IV da IN SRF nº 672/2006, conforme inclusão dada pela IN SRF nº 1.222, de 22.12.2011. A IN SRF n° 672/2006, com alterações atuais e inclusões pela IN RFB n° 1.222, de 22.12.2011), dispõe sobre a retificação de erros no preenchimento de DARF (Documento de Arrecadação de Receitas Federais), conforme abaixo:

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 110

“Art. 16-A. Na hipótese de recolhimento de tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) em documento equivocado, poderá ser realizada, de ofício ou a pedido, a conversão do documento de arrecadação.) § 1º Para fins desta Instrução Normativa, entende-se como conversão de documentos a troca de formulário do pagamento realizado em DARF para Guia da Previdência Social (GPS), ou do pagamento realizado em GPS para DARF.) § 2º Aplica-se ao procedimento de conversão de que trata este artigo, no que couber, o disposto nesta Instrução Normativa. § 3º Fica aprovado o formulário “Pedido de Conversão de Documentos de Arrecadação de Receitas Federais”, na forma do Anexo IV a esta Instrução Normativa)”. Observação: Aplica-se às retificações de que trata esta Instrução Normativa, no que couber, o disposto na Instrução Normativa SRF nº 672, de 2006. 6. RETIFICAÇÕES NO SEFIP As informações prestadas incorretamente ou indevidamente à Secretaria da Receita Federal do Brasil devem ser corrigidas pela nova GFIP/SEFIP, conforme estabelecido no capítulo V do Manual SEFIP 8.4. Os fatos geradores omitidos devem ser informados mediante a transmissão de novo arquivo NRA. SFP, contendo todos os fatos geradores, inclusive os já informados, com as respectivas correções e confirmações. Para a retificação de informações, observar as orientações sobre chave de GFIP/SEFIP e modalidades, nos subitens 7.1 e 7.2. NOTA: No movimento com retificação de informações, será gerada uma GPS – Guia da Previdência Social com base na totalidade dos fatos geradores e demais informações. Caso tenham sido recolhidos anteriormente valores devidos à Previdência, no todo ou em parte, esta GPS não deverá ser utilizada. Para a Previdência Social, a partir da versão 8.0, a retificação de GFIP/SEFIP passa a ser realizada no aplicativo SEFIP, com a emissão do “Comprovante de Declaração à Previdência”, inclusive para retificação de informações anteriores, uma vez que a entrega de nova GFIP/SEFIP substitui a anteriormente apresentada para a mesma chave. Sobre o conceito de “chave”, observar as orientações do subitem 7.2 do Capítulo I e 10.1 do Capítulo IV. Para a Previdência, considera-se retificadora toda nova GFIP/SEFIP que contenha a mesma “chave” de uma GFIP/SEFIP apresentada e com número de controle diferente, conforme disposto no subitem 10.1 do Capítulo IV. Os fatos geradores omitidos devem ser informados mediante a transmissão de novo arquivo SEFIPCR.SFP, contendo todos os fatos geradores, inclusive os já informados, com as respectivas correções e confirmações. No movimento com retificação de informações, será gerada uma GPS - Guia da Previdência Social com base na totalidade dos fatos geradores e demais informações. Caso tenham sido recolhidos anteriormente valores devidos à Previdência, no todo ou em parte, esta GPS não deverá ser utilizada. Observação: As informações acima constam no Manual SEFIP 8.4 e também obtidas através do site da Receita Federal do Brasil. Para maiores detalhes consultar o manual. 7. PENALIDADES O contribuinte que deixar de apresentar a GFIP no prazo fixado ou que a apresentar com incorreções ou omissões será intimado a apresentá-la ou a prestar esclarecimentos e sujeitar-se-á às multas por descumprimento da obrigação acessória, aplicadas na forma do art. 476 (Instrução Normativa RFB nº 971/2009, artigo 47, § 12). “Art. 476 - O responsável por infração ao disposto no inciso IV do art. 32 da Lei nº 8.212, de 1991, fica sujeito à multa variável, conforme a gravidade da infração, aplicada da seguinte forma, observado o disposto no art. 476-A”. (Redação dada pela Instrução Normativa RFB nº 1.027, de 20 de abril de 2010) Estão sujeitas às penalidades, referentes ao GFIP, nas seguintes situações: a) deixar de transmitir a GFIP/SEFIP; b) transmitir a GFIP/SEFIP com dados não correspondentes aos fatos geradores; c) transmitir a GFIP/SEFIP com erro de preenchimento nos dados não relacionados aos fatos geradores. Nos casos acima, a correção da falta, antes de qualquer procedimento administrativo ou fiscal por parte do INSS, caracteriza a denúncia espontânea, afastando a aplicação das penalidades previstas.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 111

7.1 - Impedimento Para Obtenção De CND CND (Certidão Negativa de Débito) é o documento comprobatório de regularidade do contribuinte para com o recolhimento das contribuições devidas à Previdência Social e a outras entidades ou fundos arrecadadas pela RFB (Receita Federal do Brasil (artigo 405 da IN RFB n° 971/2009). A CND de que trata o parágrafo acima será emitida pelo sistema informatizado da RFB, ficando sua aceitação, quando apresentada em meio impresso, condicionada à verificação da autenticidade e da validade do documento no sítio da RFB na Internet, no endereço <http://www.receita.fazenda.gov.br (artigo 409 da IN RFB n° 971/2009). O prazo de validade da CND ou da CPD-EN é de 180 (cento e oitenta) dias, contados da data de sua emissão (artigo 408 da IN RFB n° 971/2009). Ressalta-se, que o pagamento da multa pela ausência de entrega da GFIP não supre a falta deste documento, permanecendo o impedimento para obtenção de Certidão Negativa de Débito - CND. 8. ANEXO ÚNICO O Anexo Único - Pedido de Retificação de GPS - RETGPS, com as informações de preenchimento, encontra-se na da IN RFB n° 1.265/2012, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://www.receita.fazenda.gov.br>. Fundamentos Legais: Os citados no texto.

COMPENSAÇÃO E RESTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS Procedimentos e Normas

Sumário 1. Introdução 2. Conceitos 3. Objeto e do Âmbito de Aplicação 3.1 - Compensação e Restituição - Abrangência 4. Compensação 4.1 - Salário-Maternidade e Salário-Família 4.2 - Entre Estabelecimentos 4.3 - Obra de Construção Civil Encerrada ou Sem Atividade 4.4 - Décimo Terceiro Salário 4.5 - Valor Descontado Indevidamente de Sujeito Passivo 4.6 - Compensação de Valores Referentes à Retenção de Contribuições Previdenciárias na Cessão de Mão de Obra e na Empreitada 4.6.1 – Somente Com Contribuições Previdenciárias 4.6.2 - Competência da Retenção 4.6.3 - Competências Seguintes 4.6.4 - Outros Estabelecimentos e Obra de Construção Civil Mediante Empreitada Total 4.6.5 – Consórcios 4.6.6 - Décimo Terceiro Salário 4.7 - Vedação 4.7.1 - Contribuições Para Outras Entidades e Fundos (Terceiros) 4.7.2 - Obra de Construção Civil 4.7.3 - SIMPLES NACIONAL 4.8 - Compensação Indevida e Falsidade de Informações 4.9 - Valor Limite Para Compensação (30% - Trinta Por Cento) 4.10 – Informação em GFIP/SEFIP 5. Restituição 5.1 - Requisito Para Efetuar a Restituição 5.2 – Valores Possíveis de Restituição 5.3 - Restituição de Valores Descontados Indevidamente 5.4 - Responsáveis Pelo Pedido de Restituição 5.5 - Restituição de Valores Referentes à Retenção de Contribuições Previdenciárias na Cessão de Mão-de-Obra e na Empreitada 5.6 - Empresa Contratante Efetuou Recolhimento de Valor Retido em Duplicidade ou a Maior 5.7 – Outras Ocorrências de Restituição 5.8 – Requerimento 5.8.1 - PER/DCOMP 5.8.2 – Assinatura Digital 5.8.3 - Documentação Necessária 6. Retificação de Pedido de Restituição, de Ressarcimento, de Reembolso e de Declaração de Compensação. 7. Desistência de Pedido de Restituição, de Pedido de Ressarcimento, de Pedido de Reembolso e de Compensação 8. Valoração de Créditos Previdenciários

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 112

9. Pagamento 10. Prescrição do Direito á Compensação

1. INTRODUÇÃO A Instrução Normativa nº 900, de 30 de dezembro de 2008, foi revogada pela IN RFB n° 1.300, de 20 de novembro de 2012 (DOU de 21.11.2012), a qual estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil. Nesta matéria será tratada sobre os aspectos referente à compensação e restituições das contribuições previdenciárias, conforme dispõe a Instrução Normativa RFB n° 1.300/2012. 2. CONCEITOS Seguem abaixo os conceitos de restituição e compensação para uma melhor compreensão da matéria. a) Restituição: “É o procedimento administrativo mediante o qual o sujeito passivo é ressarcido pela RFB de valores recolhidos indevidamente à Previdência Social ou a outras entidades e fundos. Somente serão restituídos valores que não tenham sido alcançados pela prescrição”. (Receita Federal do Brasil) b) Compensação: A compensação é um método que permite a realização do abatimento de valores sobre as contribuições previdenciárias através da GPS - Guia da Previdência Social, no campo 6 (seis) da guia. 3. OBJETO E DO ÂMBITO DE APLICAÇÃO De acordo com o artigo 1° da IN RFB n° 1.300/2012, a restituição e a compensação de quantias recolhidas a título de tributo administrado pela Secretaria da Receita Federal do Brasil (RFB), a restituição e a compensação de outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (DARF) ou Guia da Previdência Social (GPS) e o ressarcimento e a compensação de créditos do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social (COFINS) e do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra), serão efetuados conforme o disposto nesta Instrução Normativa. 3.1 – Compensação e Restituição - Abrangência Conforme o artigo 1º, parágrafo único, incisos I e II da IN RFB nº 1.300/2012, podem ser compensadas ou restituídas às contribuições e valores a seguir relacionados: a) contribuição previdenciária das empresas e equiparadas, incidente sobre a remuneração paga ou creditada aos segurados a seu serviço, bem como sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho; b) contribuição previdenciária dos empregadores domésticos; c) contribuição previdenciária dos trabalhadores e facultativos, incidentes sobre seu salário-de-contribuição; d) contribuições instituídas a título de substituição; e) valores referentes à retenção previdenciária na cessão de mão de obra e na empreitada; e f) contribuições recolhidas para outras entidades ou fundos (Sesi, Senai, Sest, Senat, Sescoop etc.). 4. COMPENSAÇÃO Ressalta-se, que a compensação é um método que permite a realização do abatimento de valores sobre as contribuições previdenciárias através da GPS - Guia da Previdência Social, no campo 6 (seis) da guia. Para efetuar a compensação o sujeito passivo deverá estar em situação regular relativa aos créditos constituídos por meio de auto de infração ou notificação de lançamento, aos parcelados e aos débitos declarados, considerando todos os seus estabelecimentos e obras de construção civil, ressalvados os débitos cuja exigibilidade esteja suspensa (artigo 56, § 1° da IN RFB n° 1.300/2012).

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 113

IN RFB n° 1.300/2012, artigo 56, o sujeito passivo que apurar crédito relativo às contribuições previdenciárias previstas nas alíneas "a" a "d" do inciso I do parágrafo único do art. 1º (conforme abaixo), passível de restituição ou de reembolso, poderá utilizá-lo na compensação de contribuições previdenciárias correspondentes a períodos subsequentes: “IN RFB nº 1.300/2012. Art. 1º. Parágrafo único. O disposto neste artigo aplica-se ao reembolso de quotas de salário-família e salário-maternidade, bem como à restituição e à compensação relativas a: I - contribuições previdenciárias: a) das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, bem como sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, relativamente a serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho; b) dos empregadores domésticos; c) dos trabalhadores e facultativos, incidentes sobre seu salário de contribuição; e d) instituídas a título de substituição”. Importante: “A compensação não é efetuada por meio do programa PER/DCOMP e, sim, mediante a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP/SEFIP)”. 4.1 - Salário-Maternidade e Salário-Família Quando o valor do salário-maternidade ou mesmo do salário-família, a deduzir for superior às contribuições previdenciárias devidas no mês, o sujeito passivo poderá compensar o saldo a seu favor no recolhimento das contribuições dos meses subsequentes, ou requerer o reembolso (§ 2°, artigo 37 da IN RFB n° 1.300/2012). 4.2 - Entre Estabelecimentos O crédito decorrente de pagamento ou de recolhimento indevido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contribuições previdenciárias devidas (artigo 56, § 2° da IN RFB n° 1.300/2012). 4.3 - Obra de Construção Civil Encerrada ou Sem Atividade Caso haja pagamento indevido relativo à obra de construção civil encerrada ou sem atividade, a compensação poderá ser realizada pelo estabelecimento responsável pelo faturamento da obra (artigo 56, § 3° da IN RFB n° 1.300/2012). 4.4 - Décimo Terceiro Salário A compensação poderá ser realizada com as contribuições incidentes sobre o décimo terceiro salário (artigo 56, § 4° da IN RFB n° 1.300/2012). 4.5 - Valor Descontado Indevidamente de Sujeito Passivo A empresa ou equiparada poderá efetuar a compensação de valor descontado indevidamente de sujeito passivo e efetivamente recolhido, desde que seja precedida do ressarcimento ao sujeito passivo (artigo 56, § 5° da IN RFB n° 1.300/2012). 4.6 - Compensação de Valores Referentes á Retenção de Contribuições Previdenciárias na Cessão de Mão de Obra e na Empreitada De acordo com o artigo 60 da IN RFB n° 1.300/2012, a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá compensar o valor retido quando do recolhimento das contribuições previdenciárias, inclusive as devidas em decorrência do décimo terceiro salário, desde que a retenção esteja: a) declarada em GFIP na competência da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, pelo estabelecimento responsável pela cessão de mão de obra ou pela execução da empreitada total; e b) destacada na nota fiscal, na fatura ou no recibo de prestação de serviços ou que a contratante tenha efetuado o recolhimento desse valor.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 114

Seguem nos subitens a seguir os requisitos para poder efetuar a compensação da retenção. 4.6.1 – Somente Com Contribuições Previdenciárias O parágrafo primeiro, do artigo 60 da IN RFB n° 1.300/2012 determina que a compensação da retenção poderá ser efetuada somente com as contribuições previdenciárias, não podendo absorver contribuições destinadas a outras entidades ou fundos, as quais deverão ser recolhidas integralmente pelo sujeito passivo. 4.6.2 - Competência da Retenção O artigo 60, § 2º da IN RFB n° 1.300/2012 estabelece que para fins de compensação da importância retida, será considerada como competência da retenção o mês da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços. 4.6.3 - Competências Seguintes O saldo remanescente em favor do sujeito passivo poderá ser compensado nas competências subseqüentes, devendo ser declarada em GFIP na competência de sua efetivação, ou objeto de restituição, na forma dos artigos 17 a 19 (§ 3°, artigo 60 da IN RFB n° 1.300/2012). “Artigo 17 da IN RFB n° 1.300/2012. A empresa prestadora de serviços que sofreu retenção de contribuições previdenciárias no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, que não optar pela compensação dos valores retidos, na forma do art. 60, ou, se após a compensação, restar saldo em seu favor, poderá requerer a restituição do valor não compensado, desde que a retenção esteja destacada na nota fiscal, na fatura ou no recibo de prestação de serviços e declarada em Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP). Parágrafo único. Na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de prestação de serviços, a empresa contratada poderá receber a restituição pleiteada somente se comprovar o recolhimento do valor retido pela empresa contratante”. “Art. 18. da IN RFB n° 1.300/2012. Na hipótese de a empresa contratante efetuar recolhimento de valor retido em duplicidade ou a maior, o pedido de restituição poderá ser apresentado pela empresa contratada ou pela empresa contratante. Parágrafo único. Quando se tratar de pedido feito pela empresa contratante, esta deverá apresentar: I - autorização expressa de responsável legal pela empresa contratada com poderes específicos para requerer e receber a restituição, em que conste a competência em que houve recolhimento em duplicidade ou de valor a maior; II - declaração firmada pelo outorgante, sob as penas da lei, de que não compensou, nem foi restituído dos valores requeridos pela outorgada”. “Art. 19. IN RFB n° 1.300/2012A restituição de que trata esta Seção será requerida pelo sujeito passivo por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante a apresentação do formulário Pedido de Restituição de Retenção Relativa a Contribuição Previdenciária constante do Anexo IV a esta Instrução Normativa, ao qual deverão ser anexados documentos comprobatórios do direito creditório”. Observação: O saldo remanescente poderá ser objeto de restituição junto à Receita Federal do Brasil. 4.6.4 - Outros Estabelecimentos e Obra de Construção Civil Mediante Empreitada Total Se, depois da compensação efetuada pelo estabelecimento que sofreu a retenção, restar saldo, o valor deste poderá ser compensado por qualquer outro estabelecimento da empresa cedente da mão de obra, inclusive nos casos de obra de construção civil mediante empreitada total, na mesma competência ou em competências subseqüentes (§ 4°, artigo 60 da IN RFB n° 1.300/2012). 4.6.5 – Consórcios A compensação de valores eventualmente retidos sobre nota fiscal, fatura ou recibo de prestação de serviços emitido pelo consórcio, e recolhidos em nome e no CNPJ das empresas consorciadas, poderá ser efetuada por essas empresas, proporcionalmente à participação de cada uma delas (§ 5°, artigo 60 da IN RFB n° 1.300/2012). No caso de recolhimento efetuado em nome do consórcio, a compensação poderá ser efetuada somente pelas consorciadas, respeitada a participação de cada uma, na forma do respectivo ato constitutivo, e depois da retificação da GPS (§ 6°, artigo 60 da IN RFB n° 1.300/2012). 4.6.6 - Décimo Terceiro Salário Ressalta-se, que a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá compensar o valor retido quando do recolhimento das contribuições previdenciárias, inclusive as devidas em decorrência do décimo terceiro salário, em acordo com artigo 60 da IN RFB n° 1.300/2012.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 115

4.7 - Vedação 4.7.1 - Contribuições Para Outras Entidades e Fundos (Terceiros) Conforme determina o § 4°, artigo 37 da IN RFB n° 1.300/2012 é vedada a dedução ou compensação do valor das quotas de salário-família ou de salário-maternidade das contribuições arrecadadas pela RFB para outras entidades ou fundos. É vedada a compensação, pelo sujeito passivo, das contribuições destinadas a outras entidades ou fundos (artigo 59 da IN RFB n° 1.300/2012). 4.7.2 - Obra de Construção Civil Ressalta-se, que o crédito decorrente de pagamento ou de recolhimento indevido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contribuições previdenciárias devidas (artigo 56, § 2° da IN RFB n° 1.300/2012). 4.7.3 - SIMPLES NACIONAL É vedada a compensação de contribuições previdenciárias com o valor recolhido indevidamente para o Simples Nacional, instituído pela Lei Complementar n° 123, de 2006, e o Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples), instituído pela Lei nº 9.317, de 5 de dezembro de 1996 (artigo 56, §6° da IN RFB n° 1.300/2012). “As empresas optantes pelo SIMPLES, referente às contribuições previdenciárias não podem ser compensadas com valores a recolher no DAS - Documento de Arrecadação do SIMPLES NACIONAL”. 4.8 - Compensação Indevida e Falsidade de Informações No caso de compensação indevida, o sujeito passivo deverá recolher o valor indevidamente compensado, acrescido de juros e multa de mora devidos. E Caso a compensação indevida decorra de informação incorreta em GFIP, deverá ser apresentada declaração retificadora (artigo 57 e parágrafo único, da IN RFB n° 1.300/2012). Na hipótese de compensação indevida, quando se comprove falsidade da declaração apresentada pelo sujeito passivo, o contribuinte estará sujeito à multa isolada aplicada no percentual previsto no inciso I do caput do art. 44 da Lei nº 9.430, de 27 de dezembro de 1996, aplicado em dobro, e terá como base de cálculo o valor total do débito indevidamente compensado (artigo 58 da IN RFB n° 1.300/2012). 4.9 - Valor Limite Para Compensação (30% - Trinta Por Cento) Medida Provisória nº 449/2008 (DOU, de 04.12.2008), artigo 65, inciso I, e a Lei n° 11.941/2009, revogaram o § 3° do artigo 89 da Lei n° 8.212/1991, onde estabelecia o limite de 30% (trinta por cento) para compensação previdenciária, a partir de 04.12.2008, conforme abaixo: a) Há limite de 30% (trinta por cento), até 03.12.2008, conforme a Lei nº 8.212/1991, artigo 89, § 3º; b) Não há limite de 30% (trinta por cento), a partir de 04.12.2008, conforme a Medida Provisória nº 449/2008, artigo 65. Observação: Ressalta-se que devido às legislações citada, as contribuições previdenciárias pagas indevidamente ou a maior até 03.12.2009 respeitam esse limite e a partir de 04.12.2009 poderão ser compensadas integralmente, ou seja, passou a ser possível recuperar 100% (cem por cento) das contribuições previdenciárias. 4.10 – Informação em GFIP/SEFIP A compensação deve ser informada em GFIP na competência de sua efetivação (§ 7°, artigo 56 da IN RFB n° 1.300/2012). Observações Importantes: Se tratando de compensações previdenciárias de valores a serem efetuadas em períodos subsequentes, é necessário que a empresa elabore uma planilha de controle desses créditos, para poder demonstrar ao Fisco no caso de uma solicitação.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 116

Se tratando de compensação indevida decorrente de informação incorreta em GFIP/SEFIP, deverá ser apresentada declaração retificadora. “Quando a compensação é informada por mediante ao GFIP/SEFIP, não necessita ser informada por meio do programa PERD/COMP, o qual será utilizado apenas quando se tratar de pedidos de restituição e reembolso”. O PER/DCOMP é utilizado somente quando se referir a pedido de restituição e reembolso. 5. RESTITUIÇÃO O pedido de restituição será requerido pelo sujeito passivo, mediante utilização do programa PER/DCOMP (Programa Pedido de Restituição ou Reembolso e Declaração de Compensação). “A restituição das contribuições previdenciárias declaradas incorretamente fica condicionada à retificação da declaração, exceto quando o requerente for segurado ou terceiro não responsável por essa declaração”. Caso o sujeito passivo efetue o recolhimento das contribuições previdenciárias sem a dedução do valor a reembolsar, essa importância poderá ser compensada ou ser objeto de restituição (§ 3°, do artigo 37 da IN RFB n° 1.300/2012). “IN RFB n° 1.300/2012, Art. 38. O pedido será formalizado na unidade da RFB que jurisdiciona o domicílio tributário do sujeito passivo. Art. 39. Quando o reembolso envolver valores não declarados ou declarados incorretamente, o deferimento do pedido ficará condicionado à apresentação ou retificação da declaração. Art. 40. O reembolso será requerido por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante a apresentação do formulário Pedido de Reembolso de Quotas de Salário-Família e Salário-Maternidade, conforme modelo constante do Anexo VI a esta Instrução Normativa, ao qual deverão ser anexados documentos comprobatórios do direito creditório”. 5.1 – Requisito Para Efetuar a Restituição O direito à restituição está condicionado à comprovação do recolhimento ou do pagamento do valor a ser requerido (site da Receita Federal do Brasil). 5.2 – Valores Possíveis de Restituição De acordo com o artigo 2° da IN RFB n° 1.300/102 poderão ser restituídas pela RFB as quantias recolhidas a título de tributo sob sua administração, bem como outras receitas da União arrecadadas mediante DARF ou GPS, nas seguintes hipóteses: a) cobrança ou pagamento espontâneo, indevido ou em valor maior que o devido; b) erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; ou c) reforma, anulação, revogação ou rescisão de decisão condenatória. Também poderão ser restituídas pela RFB, nas hipóteses mencionadas nas alíneas “a” a “c”, as quantias recolhidas a título de multa e de juros moratórios previstos nas leis instituidoras de obrigações tributárias principais ou acessórias relativas aos tributos administrados pela RFB. De acordo com a IN RFB n° 971/2009, Art. 113. O valor retido na forma do art. 112 poderá ser compensado com as contribuições devidas à Previdência Social ou ser objeto de pedido de restituição por qualquer estabelecimento da empresa contratada. A RFB promoverá a restituição de receitas arrecadadas mediante Darf e GPS que não estejam sob sua administração, desde que o direito creditório tenha sido previamente reconhecido pelo órgão ou entidade responsável pela administração da receita. Compete à RFB efetuar a restituição dos valores recolhidos para outras entidades ou fundos, exceto nos casos de arrecadação direta, realizada mediante convênio. “O que pode ser Restituído (site da Receita Federal do Brasil): I) contribuições sociais previdenciárias, inclusive as descontadas dos segurados ou de outras entidades e fundos, e, quando for o caso, atualização monetária, multa e juros de mora correspondentes ao pagamento indevido;

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 117

II) salário-família não-deduzido em época própria; III) salário-maternidade pago à segurada empregada cujo início do afastamento do trabalho tenha ocorrido até 28 de novembro de 1999, não-deduzido em época própria; IV) salário-maternidade pago à segurada empregada cujo início do afastamento do trabalho tenha ocorrido a partir de 1º de setembro de 2003 ou referente ao período de 29 de novembro de 1999 a 31 de agosto de 2003, que tenha sido requerido a partir de 1º de setembro de 2003, não-deduzido em época própria; V) contribuições sociais destinadas a outras entidades e fundos”. 5.3 - Restituição de Valores Descontados Indevidamente Para a compensação de valores pagos ou recolhidos indevidamente decorrentes de descontos (contribuições de empregados, subrogações ou retenções previstas na legislação previdenciária), somente será admitida mediante documentos que provem a empresa ter assumido o respectivo encargo, ou no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a compensá-lo (Ministério da Previdência Social). 5.4 - Responsáveis Pelo Pedido de Restituição Poderão requerer a restituição os responsáveis diretos pelo recolhimento indevido ou a maior (a empresa ou equiparado e o empregador doméstico poderão requerer a restituição do valor descontado indevidamente do sujeito passivo, caso comprovem o ressarcimento às pessoas físicas referidas). Poderão ainda requerer a restituição de valores que lhes tenham sido descontados indevidamente, mesmo não sendo os responsáveis pelo recolhimento indevido, conforme o artigo 7º abaixo (site da Receita Federal do Brasil). “IN RFB n° 1.300/2012, Art. 7 ºNa hipótese relativa às contribuições previdenciárias a que se referem as alíneas "c" e "d" do inciso I do parágrafo único do art. 1º, poderão requerer a restituição, desde que lhes tenham sido descontados indevidamente: I - o empregado, inclusive o doméstico; II - o trabalhador avulso; III - o contribuinte individual; IV - o produtor rural pessoa física; V - o segurado especial; e VI - a associação desportiva que mantém equipe de futebol profissional. Parágrafo único. A empresa ou equiparada e o empregador doméstico poderão requerer a restituição do valor descontado indevidamente do contribuinte, caso comprovem o ressarcimento às pessoas físicas ou jurídicas referidas no caput “. 5.5 – Restituição de Valores Referentes à Retenção de Contribuições Previdenciárias na Cessão de Mão-de-Obra e na Empreitada Conforme o artigo 17, da IN RFB n° 1.300/2012, a empresa prestadora de serviços que sofreu retenção de contribuições previdenciárias no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, que não optar pela compensação dos valores retidos, na forma do art. 60, ou, se após a compensação, restar saldo em seu favor, poderá requerer a restituição do valor não compensado, desde que a retenção esteja destacada na nota fiscal, na fatura ou no recibo de prestação de serviços e declarada em Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP). Na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de prestação de serviços, a empresa contratada poderá receber a restituição pleiteada somente se comprovar o recolhimento do valor retido pela empresa contratante (parágrafo único, do artigo 17, da instrução normativa citada). 5.6 - Empresa Contratante Efetuou Recolhimento de Valor Retido em Duplicidade ou a Maior Na hipótese de a empresa contratante efetuar recolhimento de valor retido em duplicidade ou a maior, o pedido de restituição poderá ser apresentado pela empresa contratada ou pela empresa contratante (artigo 18 da IN RFB n° 1.300/2012). Quando se tratar de pedido feito pela empresa contratante, esta deverá apresentar (parágrafo único, artigo 18, da IN RFB n° 1.300/2012):

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 118

a) autorização expressa de responsável legal pela empresa contratada com poderes específicos para requerer e receber a restituição, em que conste a competência em que houve recolhimento em duplicidade ou de valor a maior; b) declaração firmada pelo outorgante, sob as penas da lei, de que não compensou, nem foi restituído dos valores requeridos pela outorgada. A restituição de que trata esta Seção será requerida pelo sujeito passivo por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante a apresentação do formulário Pedido de Restituição de Retenção Relativa à Contribuição Previdenciária constante do Anexo IV a esta Instrução Normativa, ao qual deverão ser anexados documentos comprobatórios do direito creditório (artigo 19, da IN RFB n° 1.300/2012). O sujeito passivo que promoveu retenção indevida ou a maior de tributo administrado pela RFB no pagamento ou crédito a pessoa física ou jurídica, efetuou o recolhimento do valor retido e devolveu ao beneficiário a quantia retida indevidamente ou a maior, poderá pleitear sua restituição observadas às retenções previdenciárias realizadas em duplicidade ou a maior, na cessão de mão de obra e na empreitada (artigo 8° da IN RFB n° 1.300/2012). 5.7 – Outras Ocorrências de Restituição Conforme o artigo 3° da IN RFB n° 1.300/2012, segue abaixo outras ocorrências de restituições: “Artigo 3°, § 7º Ocorrendo óbito da pessoa física, inclusive da pessoa física equiparada a empresa, a restituição será efetuada: I - ao cônjuge, filho e demais dependentes do contribuinte falecido, nos termos do art. 13 do Decreto-Lei nº 2.292, de 21 de novembro de 1986, e do art. 34 da Lei nº 7.713, de 22 de dezembro de 1988; ou II - mediante alvará ou escritura pública expedidos no processo de inventário, quando o de cujus deixar bens ou direitos sujeitos a inventário ou arrolamento. § 8º No caso de sucessão empresarial, terá legitimidade para pleitear a restituição a empresa sucessora. § 9º Havendo encerramento das atividades, terão legitimidade para pleitear a restituição os sócios que detêm o direito ao crédito, conforme determinado no ato de dissolução. § 10. Os pedidos de restituição das pessoas jurídicas deverão ser formalizados pelo estabelecimento matriz. § 11. A restituição das contribuições previdenciárias declaradas incorretamente fica condicionada à retificação da declaração, exceto quando o requerente for segurado ou terceiro não responsável por essa declaração. § 12. O pedido de restituição de tributos administrados pela RFB, abrangidos pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, deverá ser formalizado por meio do formulário Pedido de Restituição ou Ressarcimento, constante do Anexo I a esta Instrução Normativa, inclusive o decorrente de retenção indevida, ressalvada a hipótese do art. 8º. § 13. A restituição de valores pagos indevidamente a título de contribuição social pelo contribuinte individual, empregado doméstico, segurado especial e pelo segurado facultativo observará o disposto nos §§ 1º e 2º”. 5.8 – Requerimento Conforme o artigo 3° da IN RFB n° 1.300/2012, a restituição poderá ser efetuada a contribuição previdenciária: a) a requerimento do sujeito passivo ou da pessoa autorizada a requerer a quantia; ou b) mediante processamento eletrônico da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF). A restituição de que trata a alínea “a” será requerida pelo sujeito passivo mediante utilização do programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP). 5.8.1 - PER/DCOMP O programa Pedido de Restituição ou Reembolso e Declaração de Compensação (PER/DCOMP) somente será utilizado para restituição de contribuição previdenciária recolhida indevidamente ou a maior, ou no pedido de reembolso de salário-família e salário-maternidade. O requerimento da restituição será efetuado por meio do PER/DCOMP - Programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (IN RFB n° 1.300/2012, artigo 3°).

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 119

O programa PER/DCOMP deverá ser adquirido através do site da Receita Federal do Brasil – RFB (www.receita.fazenda.gov.br), na opção “Dowload de Progrmas”. “A restituição será requerida por meio do PER/DCOMP – Pedido Eletrônico de Restituição, Ressarcimento ou Ressarcimento e da Declaração de Compensação ou na impossibilidade de sua utilização, o pedido deverá ser formalizado mediante a apresentação do formulário Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária.Receita Federal do Brasil)”. “O Pedido Eletrônico de Restituição (PER/DCOMP) deverá ser apresentado, por meio da Internet pela Pessoa Física ou pelo estabelecimento matriz da pessoa jurídica que houver pago à união, indevidamente ou em valor maior que o devido, quantia a título de tributos ou contribuição a administrado pela Secretaria da Receita Federal do Brasil (RFB), inclusive a contribuição previdenciária. (Receita Federal do Brasil)”. “IN RFB n° 1.300/2012, Art. 3º A restituição a que se refere o art. 2º poderá ser efetuada: I - a requerimento do sujeito passivo ou da pessoa autorizada a requerer a quantia; ou § 1º A restituição de que trata o inciso I do caput será requerida pelo sujeito passivo mediante utilização do programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP)”. De acordo com o § 2º, artigo 3° da IN RFB n° 1.300/2012, na impossibilidade de utilização do programa PER/DCOMP, o requerimento será formalizado por meio do formulário Pedido de Restituição ou Ressarcimento, constante do Anexo I, ou mediante o formulário Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária, constante do Anexo II, conforme o caso, aos quais deverão ser anexados documentos comprobatórios do direito creditório. “Artigo 113, § 3º, da IN RFB nº 1.300/2012. A RFB caracterizará como impossibilidade de utilização do programa PER/DCOMP, para fins do disposto no § 2º deste artigo, no § 2º do art. 3º, no § 6º do art. 21, no caput do art. 32 e no § 1º do art. 41, a ausência de previsão da hipótese de restituição, de ressarcimento, de reembolso ou de compensação no aludido programa, bem como a existência de falha no programa que impeça a geração do Pedido Eletrônico de Restituição, do Pedido Eletrônico de Ressarcimento ou da Declaração de Compensação. § 4º A falha a que se refere o § 3º deverá ser demonstrada pelo sujeito passivo à RFB no momento da entrega do formulário, sob pena do enquadramento do documento por ele apresentado no disposto no § 1º do art. 46 ou no art. 111”. Na hipótese de pedido de restituição formulado por representante do sujeito passivo, o requerente deverá apresentar à RFB procuração conferida por instrumento público ou por instrumento particular com firma reconhecida, termo de tutela ou curatela ou, quando for o caso, alvará ou decisão judicial que o autorize a requerer a quantia (artigo 3°, § 3°, da IN RFB n° 1.300/2012). Tratando-se de pedido de restituição formulado por representante do sujeito passivo mediante utilização do programa PER/DCOMP, os documentos a que se refere o parágrafo anterior serão apresentados à RFB após intimação da autoridade competente para decidir sobre o pedido (artigo 3°, § 4°, da IN RFB n° 900/2008). Conforme o artigo 3°, §§ 8° a 13 da IN RFB n° 1.300/2012, segue os parágrafos abaixo: “No caso de sucessão empresarial, terá legitimidade para pleitear a restituição a empresa sucessora. Havendo encerramento das atividades, terão legitimidade para pleitear a restituição os sócios que detêm o direito ao crédito, conforme determinado no ato de dissolução. Os pedidos de restituição das pessoas jurídicas deverão ser formalizados pelo estabelecimento matriz. A restituição das contribuições previdenciárias declaradas incorretamente fica condicionada à retificação da declaração, exceto quando o requerente for segurado ou terceiro não responsável por essa declaração. O pedido de restituição de tributos administrados pela RFB, abrangidos pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, deverá ser formalizado por meio do formulário Pedido de Restituição ou Ressarcimento, constante do Anexo I a esta Instrução Normativa, inclusive o decorrente de retenção indevida, ressalvada a hipótese do art. 8º. A restituição de valores pagos indevidamente a título de contribuição social pelo contribuinte individual, empregado doméstico, segurado especial e pelo segurado facultativo observará o disposto nos §§ 1º e 2º”. 5.8.2 – Assinatura Digital De acordo com o artigo 110, § 1º, inciso II, da IN RFB nº 1.300/2012, o Pedido de Restituição, Ressarcimento ou Reembolso e de Declaração de Compensação (PER/DCOMP) poderá ser apresentado com assinatura digital mediante certificado digital válido, exceto para créditos decorrentes de pagamentos indevidos ou a maior, ou de contribuições previdenciárias.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 120

5.8.3 - Documentação Necessária Conforme consta no site da Receita Federal do Brasil, segue abaixo a documentação necessária para solicitação da restituição e conforme cada segurado: Somente no caso da impossibilidade de utilização do programa PER/DCOMP, o requerente, pessoa física, poderá protocolizar o seu pedido em qualquer unidade de atendimento da RFB, com a apresentação da seguinte documentação: - Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária, em duas vias, assinadas pelo requerente ou por seu representante (vide site da RFB); - Procuração por instrumento particular, com firma reconhecida em cartório, ou por instrumento público, com poderes específicos para representar o requerente; - Original e cópia simples ou cópia autenticada do documento de identidade do requerente e do procurador. Observações importantes: Os formulários encontram-se no final da IN RFB nº 1.300/2012, como também a RFB disponibilizará no seu sítio na Internet, no endereço <http://www.receita.fazenda.gov.br>, os formulários necessários. Conforme o artigo 113, § 6º, da IN RFB nº 1.300/2012, aos formulários deverá ser anexada documentação comprobatória do direito creditório. I - Documentação Específica para o segurado contribuinte individual: Quando a contribuição descontada sobre a sua remuneração for superior ao limite máximo do salário-de-contribuição, deverá apresentar: a) discriminativo de remuneração e valores recolhidos, conforme modelo Discriminativo de Remunerações e Valores Recolhidos pelo Contribuinte Individualrelacionando, mês a mês, as empresas para as quais prestou serviços, as remunerações recebidas, os valores descontados, a partir de 1º de abril de 2003, e quando for o caso, os valores recolhidos diretamente pelo segurado, incidente sobre a remuneração auferida por serviços prestados por conta própria a pessoas físicas, a outro segurado contribuinte individual equiparado a empresa, a produtor rural pessoa física, a missão diplomática ou a repartição consular de carreira estrangeiras; b) original e cópia simples ou cópia autenticada dos comprovantes de pagamento pelo serviço prestado, que deverá constar, além do valor da remuneração e do desconto feito a título de contribuição social previdenciária, a identificação completa da empresa, inclusive com o número no CNPJ e o NIT. Quando o segurado contribuinte individual exercer, concomitantemente, atividade como segurado empregado, além dos documentos relacionados no item acima, deverá apresentar: a) original e cópia simples ou cópia autenticada do recibo de pagamento de salário referente a cada vínculo empregatício e a cada competência em que é pleiteada a restituição; b) original e cópia simples ou cópia autenticada das folhas da CTPS ou outro documento que comprove o vínculo empregatício, onde conste a identificação do empregado e do empregador; c) declaração firmada pelo empregador, conforme modelo Declaração do Empregador para o Segurado Empregado e o Segurado Trabalhador Avulsocom firma reconhecida em cartório, de que descontou, recolheu e não devolveu a contribuição objeto do pedido de restituição, não compensou a importância e nem pleiteou a restituição na RFB. Na hipótese do segurado contribuinte individual solicitar restituição em razão de não ter efetuado na época própria a dedução de 45% (quarenta e cinco por cento) da contribuição recolhida pelo tomador dos serviços deverá apresentar o original e a cópia dos recibos de pagamento da remuneração referentes a cada tomador, relativos a cada competência em que é pleiteada a restituição. II - Documentação Específica para o Segurado Empregado: a) original e cópia simples ou cópia autenticada das folhas da CTPS ou outro documento que comprove o vínculo empregatício, onde conste a identificação do empregado e do empregador;

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 121

b) declaração, com firma reconhecida em cartório, conforme modelo: Declaração do Empregador para o Segurado Empregado e o Segurado Trabalhador Avulso firmada pelo empregador, sob as penas da lei, de que descontou, recolheu e não devolveu ao segurado o valor objeto da restituição, não compensou a importância e nem pleiteou a restituição na RFB, devendo nela constar os valores das remunerações pagas em relação ás quais foram descontadas as importâncias objeto do pedido de restituição. III - Documentação Específica para o segurado Trabalhador Avulso: Quando ocorrer intermediação da mão-de-obra realizada pelo Órgão Gestor de Mão-de-Obra (OGMO), efetuada em conformidade com as Leis nº 8.630/93 e nº 9.719/98, as quais abrangem as categorias de estivador, conferente, consertador, vigia portuário e trabalhador de capatazia: a) original e cópia simples ou cópia autenticada dos comprovantes de pagamento da remuneração correspondente ao montante de mão-de-obra mensal (MMO), recibo de pagamento de férias e de décimo-terceiro salário referentes às competências em que é pleiteada a restituição; b) original e cópia simples ou cópia autenticada do comprovante de registro ou cadastro no OGMO; c ) declaração firmada por dirigente responsável pelo OGMO, conforme modelo Declaração do Empregador para o Segurado Empregado e o Segurado Trabalhador Avulso sob as penas da lei, com firma reconhecida em cartório, de que foi descontada, recolhida e não devolvida ao segurado a contribuição objeto do pedido de restituição, não foi compensada a importância e nem pleiteada a restituição na RFB. Quando ocorrer intermediação da mão-de-obra realizada pelo sindicato da categoria: a) original e cópia simples ou cópia autenticada dos comprovantes de pagamento da remuneração correspondente ao montante de mão-de-obra mensal (MMO), recibo de pagamento de férias e de décimo-terceiro salário referentes às competências em que é pleiteada a restituição; b) original e cópia simples ou cópia autenticada do comprovante de registro ou cadastro no sindicato; c) declaração firmada pela empresa tomadora dos serviços, conforme modelo Declaração do Empregador para o Segurado Empregado e o Segurado Trabalhador Avulso, sob as penas da lei, com firma reconhecida em cartório, de que foi descontada, recolhida e não devolvida ao segurado a contribuição objeto do pedido de restituição, não foi compensada a importância e nem pleiteada a restituição na RFB. IV - Documentação Específica para Empregador Doméstico: a) original e cópia do recibo de pagamento de remuneração do período da restituição pleiteada; b) original e cópia do recibo de devolução de valor descontado indevidamente de empregado doméstico, corretamente identificado, acrescido de juros calculados na forma do subitem 5.2 deste Manual até a data do seu efetivo ressarcimento; ou c) procuração por instrumento particular, conforme modelo previsto no sítio da RFB na Internet (www.receita.fazenda.gov.br), com firma reconhecida em cartório, ou por instrumento público, outorgada pelo empregado doméstico para o empregador requerer e receber a restituição do valor que lhe tenha sido descontado e não ressarcido; d) quando se tratar de contribuição recolhida pelo empregador doméstico por meio de débito automático em conta corrente bancária, após a cessação do vínculo, a cópia da Carteira de Trabalho e Previdência Social (CTPS), ou cópia do termo de rescisão de contrato de trabalho ou cópia da sentença ou do acordo homologado na justiça do trabalho, onde conste a data do encerramento do vínculo empregatício, devendo o documento apresentado por cópia ser acompanhado de seu respectivo original, substitui os documentos referidos nos incisos alíneas “a” a “c”. V - Documentação Específica para o segurado Empregado Doméstico: a) original e cópia das folhas da Carteira de Trabalho e Previdência Social (CTPS) ou outro documento que comprove o vínculo empregatício, onde conste a identificação do empregado e do empregador; b) declaração, com firma reconhecida em cartório, conforme modelo previsto no Anexo II deste Manual, firmada pelo empregador, sob as penas da lei, de que descontou, recolheu e não devolveu ao segurado o valor objeto da restituição, não compensou a importância e nem pleiteou a restituição no INSS ou na RFB, devendo nela constar

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 122

os valores das remunerações pagas em relação às quais foram descontadas as importâncias objeto do pedido de restituição. c) procuração por instrumento particular, conforme modelo, com firma reconhecida em cartório, ou por instrumento público, outorgada pelo empregador doméstico para o empregado requerer e receber a restituição do valor relativo à contribuição de responsabilidade do empregador, no caso de ter havido desconto indevido. 6. RETIFICAÇÃO DE PEDIDO DE RESTITUIÇÃO, DE RESSARCIMENTO, DE REEMBOLSO E DE DECLARAÇÃO DE COMPENSAÇÃO A retificação do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da Declaração de Compensação gerados a partir do programa PER/DCOMP, deverá ser requerida pelo sujeito passivo mediante apresentação à RFB de documento retificador gerado a partir do referido programa (artigo 87 da IN RFB n° 1.300/2012). A retificação do pedido de restituição, ressarcimento ou reembolso e da Declaração de Compensação apresentados em formulário, nas hipóteses em que admitida, deverá ser requerida pelo sujeito passivo mediante apresentação à RFB de formulário retificador, o qual será juntado ao processo administrativo de restituição, de ressarcimento, de reembolso ou de compensação para posterior exame pela autoridade competente da RFB. O pedido de restituição, ressarcimento ou reembolso e a Declaração de Compensação somente poderão ser retificados pelo sujeito passivo caso se encontrem pendentes de decisão administrativa à data do envio do documento retificador e, observado o disposto nos arts. 89 e 90 no que se refere à Declaração de Compensação (artigo 88 da IN RFB n° 1.300/2012). A retificação do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da Declaração de Compensação será indeferida quando formalizada depois da intimação para apresentação de documentos comprobatórios (parágrafo único, artigo 88 da IN RFB n° 1.300/2012). 7. DESISTÊNCIA DE PEDIDO DE RESTITUIÇÃO, DE PEDIDO DE RESSARCIMENTO, DE PEDIDO DE REEMBOLSO E DE COMPENSAÇÃO A desistência do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso ou da compensação poderá ser requerida pelo sujeito passivo mediante a apresentação à RFB do pedido de cancelamento gerado a partir do programa PER/DCOMP ou, na hipótese de utilização de formulário, mediante a apresentação de requerimento à RFB, o qual somente será deferido caso o pedido ou a compensação se encontre pendente de decisão administrativa à data da apresentação do pedido de cancelamento ou do requerimento (artigo 93 da IN RFB n° 1.300/2012). O cancelamento do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da Declaração de Compensação será indeferido quando formalizado depois da intimação para apresentação de documentos comprobatórios (parágrafo único, artigo 93 da IN RFB n° 1.300/2012). 8. VALORAÇÃO DE CRÉDITOS PREVIDENCIÁRIOS O crédito relativo a tributo administrado pela RFB, passível de restituição ou reembolso, será restituído, reembolsado ou compensado com o acréscimo de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulados mensalmente, e de juros de 1% (um por cento) no mês em que (artigo 83 da IN RFB n° 1.300/2012): a) a quantia for disponibilizada ao sujeito passivo; b) houver a entrega da Declaração de Compensação ou for efetivada a compensação na GFIP; c) for considerada efetuada a compensação de ofício, conforme a data definida nos incisos I a IV do art. 65. No cálculo dos juros, observar-se-á, como termo inicial da incidência: a) na hipótese de pagamento indevido ou a maior de contribuições previdenciárias e de contribuições recolhidas para outras entidades ou fundos, o mês subsequente ao do pagamento; b) na hipótese de crédito referente à retenção na cessão de mão de obra e na empreitada, o 2º (segundo) mês subsequente ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços;

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 123

c) na hipótese de reembolso, o 2º (segundo) mês subsequente ao da competência cujo direito à percepção do salário-família ou do salário-maternidade tiver sido reconhecido pela empresa; d) na hipótese de desconto indevido ou a maior de contribuição previdenciária do segurado, o 2º (segundo) mês subsequente ao da competência no qual o desconto tenha ocorrido. As quantias pagas indevidamente a título de multa de mora ou de ofício, inclusive multa isolada, e de juros moratórios decorrentes de obrigações tributárias relativas aos tributos administrados pela RFB também serão restituídas ou compensadas com o acréscimo dos juros compensatórios (§ 7°, artigo 83 da IN RFB n° 1.300/2012). 9. PAGAMENTO A restituição, o ressarcimento e o reembolso serão realizados pela RFB exclusivamente mediante crédito em conta corrente bancária ou de poupança de titularidade do beneficiário (artigo 85 da IN RFB n° 1.300/2012). Ao pleitear a restituição, o ressarcimento ou o reembolso, o requerente deverá indicar o banco, a agência e o número da conta corrente bancária ou de poupança de titularidade do sujeito passivo em que pretende seja efetuado o crédito. Enquanto não disponibilizada dotação orçamentária específica, o pagamento de reembolso de que trata o caput obedecerá ao disposto na Portaria Conjunta RFB/INSS nº 10.381, de 28 de maio de 2007. Compete à instituição financeira que efetivar a restituição, o ressarcimento ou o reembolso verificar a correspondência do número de inscrição do respectivo beneficiário no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ), constante dos documentos de abertura da conta corrente bancária ou de poupança, com o assinalado na correspondente autorização de crédito (artigo 86 da IN RFB n° 1.300/2012). O descumprimento disposto no parágrafo anterior caracteriza desvio de recursos públicos e obriga a instituição financeira responsável à entrega dos valores ao legítimo credor, ou sua devolução ao Tesouro Nacional, acrescidos dos juros previstos no art. 83, sem prejuízo da imposição das demais sanções cabíveis. 10. PRESCRIÇÃO DO DIREITO À COMPENSAÇÃO O direito de realizar compensação de contribuições extingue-se em 5 anos, contados da data (Ministério da Previdência Social): a) Do pagamento ou recolhimento indevido, ou b) Em que se tornar definitiva decisão administrativa ou passar em julgado a sentença judicial que tenha reformado, anulado ou revogado a decisão condenatória. A Lei Complementar nº 128/2008 revogou o artigo 46 da Lei nº 8.212/1991, que previa 10 (dez) anos de prazo prescricional. Com isso, o direito de realizar compensação de contribuições extingue-se em 5 (cinco) anos, contados da data: “Instrução Normativa INSS/PRES nº 45, de 06 de dezembro de 2010, artigo 446. Prescreve em cinco anos, a contar da data em que deveria ter sido paga, toda e qualquer ação para haver prestações vencidas ou quaisquer restituições ou diferenças devidas pela Previdência Social”. Fundamentos Legais: Os citados ao texto, site do Ministério da Previdência Social e site da Receita Federal do Brasil.

ASSUNTOS TRABALHISTAS

CONTRIBUIÇÃO SINDICAL RURAL Considerações

Sumário 1. Introdução 2. Conceitos 2.1 - Contribuição Sindical Rural 2.2 - Trabalhador Rural 2.3 - Empregador Rural 3. Sistema Sindical Rural

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 124

4. Obrigatoriedade 5. Enquadramento Sindical Na Área Rural 5.1 - Quem Deve Contribuir 6. Prazo Para Pagamento 7. Cálculo Da Contribuição 7.1 - Pessoa Física 7.2 - Pessoa Jurídica 7.3 - Tabela e Valor da Contribuição 7.4 - Exemplos de Como Calcular 8. O Pagamento Único 9. Responsável Pela Cobrança da Contribuição 10. Não Recebimento da Guia de Recolhimento 10.1 - Segunda Via Pela Internet 11. Pagamento em Atraso 12. Destino Dos Recursos Arrecadados 13. Impugnação 14. CND - Certidão e Declaração Negativa de Débitos 15. Penalidades - Falta de Pagamento – Implicações

1. INTRODUÇÃO As normas e enquadramento para a contribuição sindical rural foram instituídos pelo Decreto-lei nº 1.166, de 15 de abril de 1971, com a redação dada pelo art. 5º da Lei nº 9.701/1998. Esta contribuição é devida por todos os produtores rurais, pessoa física ou jurídica, e a cobrança é efetuada pela Confederação da Agricultura e Pecuária do Brasil (CNA), representante do Sistema Sindical Rural, em virtude de convênio firmado entre a União e o referido órgão (Lei nº 9.393/1996, art. 17, inciso II, c/c Instrução Normativa nº 20, de 17.02.1998). 2. CONCEITOS 2.1 - Contribuição Sindical Rural Contribuição Sindical Rural “é um tributo parafiscal que deve ser pago por todos os produtores rurais, pessoa física ou jurídica, enquadrados na categoria econômica rural, nos termos do Decreto-Lei nº 1.166/71, com redação dada pelo art. 5º da Lei nº 9.701/98. É uma contribuição que existe desde 1943, com regulamentação prevista nos arts. 578 a 591 da Consolidação das Leis do Trabalho - CLT, combinado com o art. 217 do Código Tributário Nacional e Decreto-Lei nº 1.166/71 que trata do enquadramento e da contribuição sindical rural”. 2.2 - Trabalhador Rural Considera-se trabalhador rural para efeito de enquadramento sindical toda pessoa física que, em propriedade rural ou prédio rústico, prestar serviços de natureza não eventual a empregador, sob a dependência deste, mediante salário e que trabalhe individualmente ou em regime de economia familiar, assim entendido o trabalho dos membros da mesma família, indispensável à própria subsistência e exercido em condições de mútua dependência e colaboração, ainda que com ajuda eventual de terceiros. 2.3 - Empregador Rural Considera-se empresário ou empregador rural para efeito de enquadramento sindical a pessoa física ou jurídica, proprietário ou não, que explore atividade agroeconômica, em caráter permanente ou temporário, diretamente ou através de prepostos e com auxílio de empregados. Os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a 2 (dois) módulos rurais da respectiva região. “São considerados pessoa jurídica os produtores rurais que possuem imóvel rural ou empreendem, a qualquer título, atividade econômica rural, enquadrados como “empresários” ou “empregadores rurais”. A contribuição é um tributo obrigatório, previsto na Consolidação das Leis do Trabalho (CLT), regulamentada pelo Decreto nº 1.166, de 15 de abril de 1971”. 3. SISTEMA SINDICAL RURAL “Sistema Sindical Rural é o Sistema que defende, trabalha e fala em seu nome e de todos os produtores rurais do Brasil. Constituído de forma piramidal, tem em sua base 1.936 Sindicatos Rurais e 1.098 extensões de base, segundo dados de 15/10/2012”. (CNA – Confederação da Agricultura e Pecuária do Brasil). “Esses sindicatos são representados por 27 federações estaduais, que têm na Confederação da Agricultura e Pecuária do Brasil (CNA) a sua representação máxima. Criada por meio do Decreto-Lei n.º 53.516, de 31 de janeiro de 1964, a entidade é a legítima representante do setor rural brasileiro. Essa estrutura garante a presença do Sistema CNA em qualquer ponto do País”. (CNA – Confederação da Agricultura e Pecuária do Brasil)

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 125

4. OBRIGATORIEDADE De acordo com a Constituição Federal/1988, artigo 149, a Contribuição Sindical Rural tem caráter tributário, ou seja, é uma contribuição compulsória, independente do contribuinte ser ou não filiado ao sindicato. A contribuição sindical rural é obrigatória e continua a ser exigida do contribuinte por determinação legal. (CNA – Confederação da Agricultura e Pecuária do Brasil) 5. ENQUADRAMENTO SINDICAL NA ÁREA RURAL O enquadramento sindical, na área rural, é regulado pelo Decreto-lei nº 1.166/1971, que teve seu artigo 1º alterado pelo art. 5º da Lei nº 9.701, de 17 de novembro de 1998. 5.1 - Quem Deve Contribuir A CLT trata em seus artigos 578 ao 591 que a contribuição sindical é devida por todos aqueles que participam de uma determinada categoria econômica ou profissional ou ainda de uma profissão liberal em favor do sindicato representativo da mesma categoria ou profissão. A contribuição sindical rural é cobrada de todos os produtores rurais (pessoa física ou jurídica), de acordo com o Decreto-lei nº 1.166, de 15 de abril de 1971, que dispõe sobre o enquadramento e contribuição sindical, com redação dada pelo artigo 5º da Lei nº 9.701, de 18 de novembro de 1998: “Artigo 1º do Decreto-lei nº 1.166, de 15 de abril de 1971, para efeito da cobrança da contribuição sindical rural, prevista nos artigos 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se: II - empresário ou empregador rural: a) a pessoa física ou jurídica que, tendo empregado, empreende a qualquer título, atividade econômica rural; b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região; c) os proprietários rurais de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região”. 6. PRAZO PARA PAGAMENTO O lançamento da contribuição sindical rural é feito anualmente. A Confederação da Agricultura e Pecuária do Brasil (CNA), por meio das Federações dos Estados, envia ao produtor rural a guia de recolhimento, já preenchida, com o valor da sua contribuição. “A CNA (Confederação da Agricultura e Pecuária do Brasil) envia ao produtor rural uma guia bancária, já preenchida, com o valor da sua contribuição sindical rural de 2013. Até a data do vencimento, poderá pagar a contribuição em qualquer agência bancária. Depois dessa data, deverá procurar uma das agências do Banco do Brasil para fazer o pagamento da sua contribuição, no prazo máximo de até 90 (novena)dias após o vencimento”. (CNA – Confederação da Agricultura e Pecuária do Brasil) Até a data do vencimento a guia da contribuição sindical rural poderá se paga em qualquer agência bancária. Após esta data, deverá procurar uma das agências do Banco do Brasil para efetuar o pagamento, no prazo máximo de até 90 (noventa) dias após o vencimento. Sendo conforme abaixo: a) Para as pessoas jurídicas, o vencimento é dia 31/01; b) Para pessoas físicas, em 22/05. Após a data de vencimento, a 2ª via será emitida com multa e juros. 7. CÁLCULO DA CONTRIBUIÇÃO O cálculo da contribuição sindical rural é efetuado com base nas informações prestadas pelo proprietário rural ao Cadastro Fiscal de Imóveis Rurais (CAFIR), administrado pela Secretaria da Receita Federal. De acordo com o parágrafo primeiro, do artigo 4º do Decreto-lei nº 1.166/1971, para o cálculo da contribuição sindical rural deve-se observar as distinções de base de cálculo para os contribuintes pessoas físicas e jurídicas.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 126

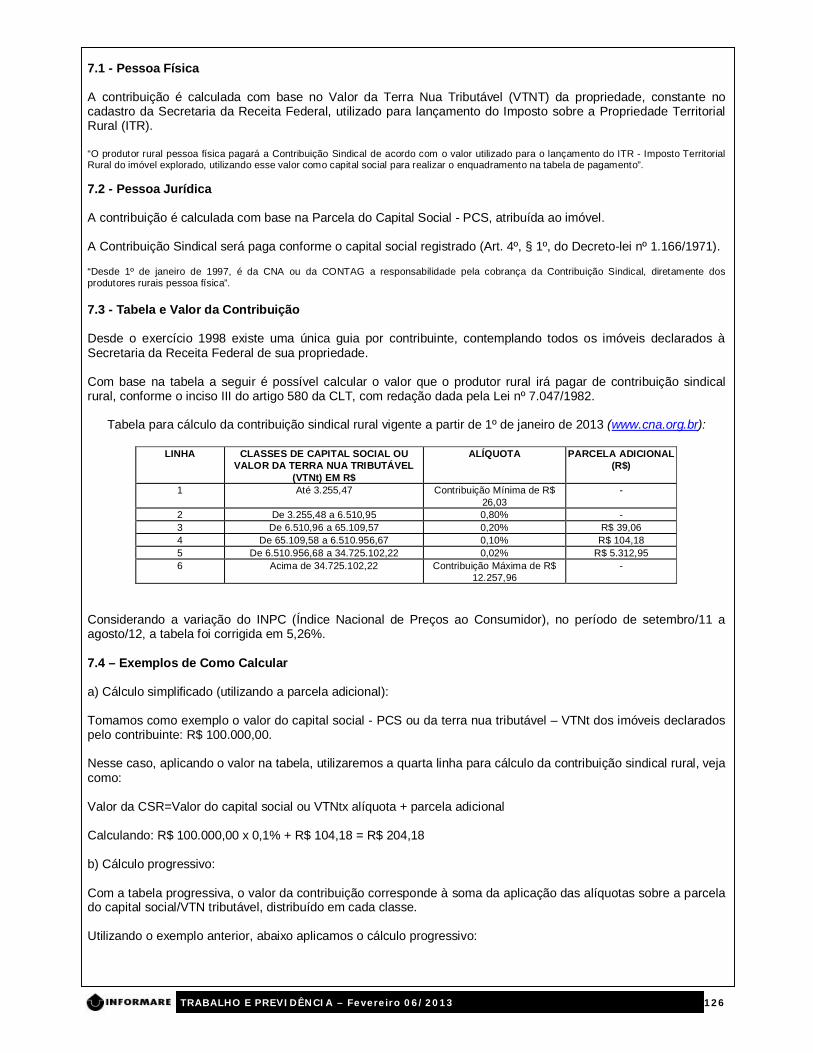

7.1 - Pessoa Física A contribuição é calculada com base no Valor da Terra Nua Tributável (VTNT) da propriedade, constante no cadastro da Secretaria da Receita Federal, utilizado para lançamento do Imposto sobre a Propriedade Territorial Rural (ITR). “O produtor rural pessoa física pagará a Contribuição Sindical de acordo com o valor utilizado para o lançamento do ITR - Imposto Territorial Rural do imóvel explorado, utilizando esse valor como capital social para realizar o enquadramento na tabela de pagamento”. 7.2 - Pessoa Jurídica A contribuição é calculada com base na Parcela do Capital Social - PCS, atribuída ao imóvel. A Contribuição Sindical será paga conforme o capital social registrado (Art. 4º, § 1º, do Decreto-lei nº 1.166/1971). “Desde 1º de janeiro de 1997, é da CNA ou da CONTAG a responsabilidade pela cobrança da Contribuição Sindical, diretamente dos produtores rurais pessoa física”. 7.3 - Tabela e Valor da Contribuição Desde o exercício 1998 existe uma única guia por contribuinte, contemplando todos os imóveis declarados à Secretaria da Receita Federal de sua propriedade. Com base na tabela a seguir é possível calcular o valor que o produtor rural irá pagar de contribuição sindical rural, conforme o inciso III do artigo 580 da CLT, com redação dada pela Lei nº 7.047/1982.

Tabela para cálculo da contribuição sindical rural vigente a partir de 1º de janeiro de 2013 (www.cna.org.br):

LINHA CLASSES DE CAPITAL SOCIAL OU

VALOR DA TERRA NUA TRIBUTÁVEL (VTNt) EM R$

ALÍQUOTA PARCELA ADICIONAL (R$)

1 Até 3.255,47 Contribuição Mínima de R$ 26,03

-

2 De 3.255,48 a 6.510,95 0,80% - 3 De 6.510,96 a 65.109,57 0,20% R$ 39,06 4 De 65.109,58 a 6.510.956,67 0,10% R$ 104,18 5 De 6.510.956,68 a 34.725.102,22 0,02% R$ 5.312,95 6 Acima de 34.725.102,22 Contribuição Máxima de R$

12.257,96 -

Considerando a variação do INPC (Índice Nacional de Preços ao Consumidor), no período de setembro/11 a agosto/12, a tabela foi corrigida em 5,26%. 7.4 – Exemplos de Como Calcular a) Cálculo simplificado (utilizando a parcela adicional): Tomamos como exemplo o valor do capital social - PCS ou da terra nua tributável – VTNt dos imóveis declarados pelo contribuinte: R$ 100.000,00. Nesse caso, aplicando o valor na tabela, utilizaremos a quarta linha para cálculo da contribuição sindical rural, veja como: Valor da CSR=Valor do capital social ou VTNtx alíquota + parcela adicional Calculando: R$ 100.000,00 x 0,1% + R$ 104,18 = R$ 204,18 b) Cálculo progressivo: Com a tabela progressiva, o valor da contribuição corresponde à soma da aplicação das alíquotas sobre a parcela do capital social/VTN tributável, distribuído em cada classe. Utilizando o exemplo anterior, abaixo aplicamos o cálculo progressivo:

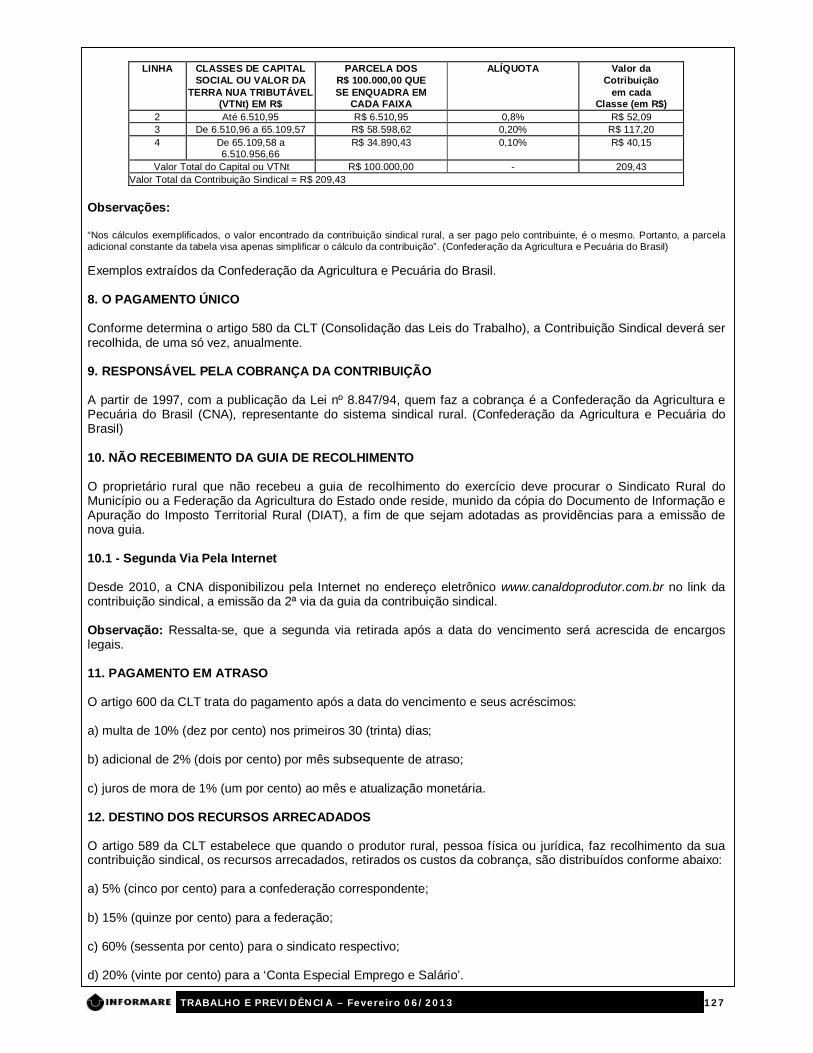

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 127

LINHA CLASSES DE CAPITAL SOCIAL OU VALOR DA

TERRA NUA TRIBUTÁVEL (VTNt) EM R$

PARCELA DOS R$ 100.000,00 QUE SE ENQUADRA EM

CADA FAIXA

ALÍQUOTA Valor da Cotribuição

em cada Classe (em R$)

2 Até 6.510,95 R$ 6.510,95 0,8% R$ 52,09 3 De 6.510,96 a 65.109,57 R$ 58.598,62 0,20% R$ 117,20 4 De 65.109,58 a

6.510.956,66 R$ 34.890,43 0,10% R$ 40,15

Valor Total do Capital ou VTNt R$ 100.000,00 - 209,43 Valor Total da Contribuição Sindical = R$ 209,43

Observações: “Nos cálculos exemplificados, o valor encontrado da contribuição sindical rural, a ser pago pelo contribuinte, é o mesmo. Portanto, a parcela adicional constante da tabela visa apenas simplificar o cálculo da contribuição”. (Confederação da Agricultura e Pecuária do Brasil) Exemplos extraídos da Confederação da Agricultura e Pecuária do Brasil. 8. O PAGAMENTO ÚNICO Conforme determina o artigo 580 da CLT (Consolidação das Leis do Trabalho), a Contribuição Sindical deverá ser recolhida, de uma só vez, anualmente. 9. RESPONSÁVEL PELA COBRANÇA DA CONTRIBUIÇÃO A partir de 1997, com a publicação da Lei nº 8.847/94, quem faz a cobrança é a Confederação da Agricultura e Pecuária do Brasil (CNA), representante do sistema sindical rural. (Confederação da Agricultura e Pecuária do Brasil) 10. NÃO RECEBIMENTO DA GUIA DE RECOLHIMENTO O proprietário rural que não recebeu a guia de recolhimento do exercício deve procurar o Sindicato Rural do Município ou a Federação da Agricultura do Estado onde reside, munido da cópia do Documento de Informação e Apuração do Imposto Territorial Rural (DIAT), a fim de que sejam adotadas as providências para a emissão de nova guia. 10.1 - Segunda Via Pela Internet Desde 2010, a CNA disponibilizou pela Internet no endereço eletrônico www.canaldoprodutor.com.br no link da contribuição sindical, a emissão da 2ª via da guia da contribuição sindical. Observação: Ressalta-se, que a segunda via retirada após a data do vencimento será acrescida de encargos legais. 11. PAGAMENTO EM ATRASO O artigo 600 da CLT trata do pagamento após a data do vencimento e seus acréscimos: a) multa de 10% (dez por cento) nos primeiros 30 (trinta) dias; b) adicional de 2% (dois por cento) por mês subsequente de atraso; c) juros de mora de 1% (um por cento) ao mês e atualização monetária. 12. DESTINO DOS RECURSOS ARRECADADOS O artigo 589 da CLT estabelece que quando o produtor rural, pessoa física ou jurídica, faz recolhimento da sua contribuição sindical, os recursos arrecadados, retirados os custos da cobrança, são distribuídos conforme abaixo: a) 5% (cinco por cento) para a confederação correspondente; b) 15% (quinze por cento) para a federação; c) 60% (sessenta por cento) para o sindicato respectivo; d) 20% (vinte por cento) para a ‘Conta Especial Emprego e Salário’.

TRABALHO E PREVIDÊNCIA – Fevereiro 06/2013 128

13. IMPUGNAÇÃO Caso não haja concordância com os dados lançados na guia da contribuição sindical rural, as impugnações deverão ser endereçadas até a data do vencimento ao Departamento de Arrecadação e Cadastro, na sede da Confederação da Agricultura e Pecuária do Brasil – CNA (SGAN Q. 601 Bloco K Edifício Antônio Ernesto de Salvo – Brasília/DF CEP 70.830-903) ou pelo e-mail [email protected]. Documentações encaminhadas fora do prazo de vencimento serão analisadas, porém, em caso de alteração na guia, serão acrescidas as incidências de multa e juros previstos em Lei. Observação: Informação extraída do site do CNA – Confederação da Agricultura e Pecuária do Brasil. 14. CND - CERTIDÃO E DECLARAÇÃO NEGATIVA DE DÉBITOS O contribuinte tem à sua disposição, no site www.canaldoprodutor.com.br, a comprovação das quitações da Contribuição Sindical Rural por meio da certidão ou declaração negativa de débitos. 15. PENALIDADES - FALTA DE PAGAMENTO – IMPLICAÇÕES o contribuinte que não efetuar o pagamento da contribuição, o sistema sindical rural promoverá a cobrança judicial. E ficará sujeito às seguintes penalidades previstas na CLT Conforme o artigo 608 da CLT, referente à falta de pagamento: a) não poderá participar do processo licitatório; b) não obterá registro ou licença para funcionamento ou renovação de atividades para os estabelecimentos agropecuários; c) a não observância deste procedimento pode, inclusive, acarretar, de pleno direito, a nulidade dos atos praticados, nas duas letras anteriores (Artigo 608 da CLT, incisos I e II). Fundamentos Legais: Os citados no texto e site do CNA – Confederação da Agricultura e Pecuária do Brasil.