Ativismo de Investidores Institucionais em Empresas de ... · caso da Diagnósticos da América...

71

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO LUIZ PHILIPPE ANTOUN DE ALMEIDA Ativismo de Investidores Institucionais em Empresas de Capital Aberto no Brasil Rio de Janeiro 2017

Transcript of Ativismo de Investidores Institucionais em Empresas de ... · caso da Diagnósticos da América...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

LUIZ PHILIPPE ANTOUN DE ALMEIDA

Ativismo de Investidores Institucionais

em Empresas de Capital Aberto no Brasil

Rio de Janeiro

2017

LUIZ PHILIPPE ANTOUN DE ALMEIDA

Ativismo de Investidores Institucionais

em Empresas de Capital Aberto no Brasil

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do título de

Mestre em Administração.

ORIENTADOR: Ricardo Pereira Câmara Leal

Rio de Janeiro

2017

LUIZ PHILIPPE ANTOUN DE ALMEIDA

ATIVISMO DE INVESTIDORES INSTITUCIONAIS

EM COMPANHIAS DE CAPITAL ABERTO NO BRASIL

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do título de

Mestre em Administração.

Aprovada por:

__________________________________________

Ricardo Pereira Câmara Leal,D.Sc (COPPEAD/UFRJ)

__________________________________________

Rebecca Arkader, D.Sc. (COPPEAD/UFRJ)

__________________________________________

Patrícia Maria Bortolon, D.Sc. (UFES)

Rio de Janeiro

2017

AGRADECIMENTOS

Agradeço aos meus pais pela oportunidade de estudar no COPPEAD, ao meu

orientador, Ricardo Leal, pelos ensinamentos obtidos na sala de aula e durante a realização

deste trabalho, aos meus amigos de turma pelo conhecimento dividido e a Tammy Avila pela

companhia nestes anos de estudo.

RESUMO

ANTOUN DE ALMEIDA, Luiz Philippe. Ativismo de Investidores Institucionais em

Empresas de Capital Aberto no Brasil. 2017. Dissertação (Mestrado em

Administração) - Instituto COPPEAD de Administração, Universidade Federal do Rio

de Janeiro, Rio de Janeiro, 2017.

A presente dissertação tem como objetivo analisar casos de ativismo de investidores

institucionais nas empresas de capital aberto brasileiras e os meios que esses detém para

reivindicar seus pleitos nas empresas. Inicialmente, busca-se apresentar os eventuais

problemas de agência que podem ocorrer no ambiente empresarial e como o processo de

ativismo de investidores institucionais funciona não só para mitigá-los, mas também como

forma de criação de valor, explorando tanto a bibliografia nacional quanto a internacional.

Subsequentemente, analisa-se cinco casos do mercado brasileiro obtidos através de um

levantamento de dados, suas peculiaridades regulatórias, os mecanismos legais que

investidores institucionais brasileiros podem tomar e a conexão dos casos com o referencial

teórico. Os casos a serem analisados ocorreram nas seguintes empresas: (i) PDG Realty S.A.;

(ii) Diagnósticos da América S.A.; (iii) Brasil Foods S.A.; (iv) Metalúrgica Gerdau S.A. e

Gerdau S.A.; e (v) Centrais Elétricas Brasileiras S.A. – Eletrobras. Os casos apresentam

características distintas a fim de ilustrar o ativismo em diferentes tipos de controle

empresarial. Os casos envolvendo as empresas BRF S.A. e PDG Realty S.A. relatam o

ativismo de investidores institucionais em uma empresa com controle disperso, enquanto o

caso da Diagnósticos da América S.A. relata uma transição de um controle disperso para um

reconcentração de propriedade e eventual controle familiar. Por fim, os últimos dois casos

mostram a árdua tarefa de ativistas em empresas com controle familiar (Empresas do grupo

Gerdau) e estatal (Eletrobras S.A.). Foram encontrados resultados distintos de acordo com o

controle societário da empresa. O ativismo do investidor institucional parece ser mais árduo

quando há um controle definido na empresa, seja ele estatal ou familiar. Essas estruturas de

propriedade fazem com que a atividade do investidor ativista seja essencial para evitar uma

expropriação de valor feita pelo acionista controlador em detrimento dos minoritários. Há

casos também em que investidores institucionais se unem e tomam medidas preventivas,

como eleição de membro nos órgãos da administração, a fim de influenciar a companhia e

obter melhor desempenho, tal como relatado no caso da empresa BRF.

Palavras-chave: Ativismo; Investidor Institucional; Brasil; Bovespa; Controle.

ABSTRACT

ANTOUN DE ALMEIDA, Luiz Philippe. Ativismo de Investidores Institucionais em

Empresas de Capital Aberto no Brasil. 2017. Dissertação (Mestrado em

Administração) - Instituto COPPEAD de Administração, Universidade Federal do Rio

de Janeiro, Rio de Janeiro, 2017.

The objective of this dissertation is to analyze cases of Institutional Shareholders` activism in

the Brazilian stock exchange and the method that these investors have to require their goals.

First, this work aims to demonstrate agency problems that may arise in the corporate world

and how shareholder activism may not only diminish them, but also create value. Therefore,

International and national bibliography was used to explore the subject in this work.

Furthermore, five cases involving Brazilian Stock Exchange companies and institutional

investors are analyzed trough a primary data collection and their regulatory frameworks and

literature review are identified. The cases occurred on the following companies: (i) PDG

Realty S.A.; (ii) Diagnósticos da América S.A.; (iii) Brasil Foods S.A.; (iv) Metalúrgica

Gerdau S.A. e Gerdau S.A.; e (v) Centrais Elétricas Brasileiras S.A. – Eletrobras. Each case

has its unique characteristics so it is possible to notice the activism procedure according to the

type of company`s control. The cases about BRF S.A. and PDG Realty S.A. show the

activism in companies with dispersed ownership, meanwhile the Diagnósticos da América

S.A. case shows the transition between an disperse ownership and the return of a family

control over the company. At last, the former two cases show the hard job faced by

institutional investors when dealing with companies with Family (Gerdau Group) or State

(Eletrobras S.A.) Control. Evidences were found that results may distinguish from each other

according to the company`s ownership structure. The institutional investor activism appears to

be less effective when there is a defined control in the firm, either if it is Family or state. This

ownership structure makes the activism essential to avoid value expropriation by the

controller shareholder. However, there were also cases in which the institutional shareholders

unite themselves to take preventive measures, like board member election and corporate

governance requests, in order to influence the company and have a better performance.

Keywords: Activisn; Institutional Investor; Brazil; Bovespa; Control.

LISTA DE TABELAS

Tabela 1 Prerrogativas normativas de Investidores Minoritários............................................67

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................ 9

2 REVISÃO DE LITERATURA ...................................................................................... 11

2.1 CARACTERIZAÇÃO DO ATIVISMO ................................................................................... 11

2.2 O PROCESSO DE ATIVISMO DE INVESTIDORES INSTITUCIONAIS .................................... 14

2.3 ATIVISMO NO BRASIL ...................................................................................................... 19

3 METODOLOGIA ........................................................................................................... 23

3.1 FONTES DE INFORMAÇÃO ................................................................................................. 23

3.2 LIMITAÇÕES ..................................................................................................................... 26

4 CASOS DE ATIVISMO ................................................................................................. 26

4.1 BRASIL FOODS S.A. (BRF) ............................................................................................... 27

4.2 PDG REALTY S.A. (PDG) ................................................................................................ 30

4.3 DIAGNÓSTICOS DA AMÉRICA S.A. (DASA) ..................................................................... 35

4.4 METALÚRGICA GERDAU E GERDAU S.A. ........................................................................ 41

4.5 CENTRAIS ELÉTRICAS BRASILEIRAS (ELETROBRAS) ................................................. 45

4.6 ANÁLISE TRANSVERSAL DOS CASOS................................................................................. 51

5 CONCLUSÃO E CONSIDERAÇÕES FINAIS .......................................................... 53

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 55

9

1. INTRODUÇÃO

Há uma tendência mundial de institucionalização dos mercados acionários, uma vez

que fundos de investimentos, companhias seguradoras e fundos de pensão estão aumentando

suas posições acionárias como porcentagem total do mercado (OECD, 2008). Nos Estados

Unidos, a porcentagem de propriedade dos investidores institucionais era de

aproximadamente 70% do mercado em 2006 (Becht et al, 2014) e no Brasil é bastante elevada

também.

Todo esse crescimento também trouxe responsabilidades e deveres a estes gestores, já

que muitos deles administram dinheiro de terceiros. Todavia, as meras diligências tomadas

em uma gestão ética nem sempre são o suficiente para garantir a maximização dos valores

investidos e a devida proteção de seus mandatários, podendo esses gestores ir além da

compra e venda de ações de maneira a influenciar a companhia. O ativismo de investidores

ocorre quando o investidor minoritário deixa de simplesmente possuir ações ou monitorar um

potencial investimento acionário de certa empresa para tentar influenciá-la de diversas

maneiras, buscando assim maior eficiência e valor (GIRARD e GATES, 2014).

Investidores institucionais são primordiais para o ativismo não só porque detêm

grandes posições acionárias, mas também porque têm o dever fiduciário de gerir dinheiro

profissionalmente para terceiros, devendo assim assegurar que os administradores das

empresas não expropriem valor dos acionistas (LUSTOSA e LEAL, 2004). Não obstante,

devido ao valor investido e à experiência de mercado, esses investidores podem suportar

melhor os custos do ativismo, tanto os financeiros como os custos do processo de

engajamento em si, tal como tempo, know-how, liquidez, dentre outros (GROSSMAN e

HART, 1980).

O crescimento do patrimônio líquido dos investidores institucionais e o consequente

aumento das aplicações no setor acionário não se restringiu ao mercado estadunidense, tanto o

mercado europeu quanto o de outras economias em desenvolvimento presenciaram a ascensão

desses investidores. Todavia, mesmo sendo algo mundial, Judge et al (2010) evidenciam que

estudos prévios de ativismo focaram praticamente no mercado dos EUA, deixando de lado o

estudo de outros países com suas próprias regulações.

Dessa maneira, o objetivo deste estudo de casos é explorar o fenômeno do ativismo de

investidores institucionais no mercado brasileiro através do mapeamento dos meios legais ou

extralegais utilizados por esses investidores e da tipificação dos casos selecionados de acordo

10

com a revisão bibliográfica. Os casos foram escolhidos a fim de criar uma progressão

considerando o tipo de controle empresarial e a porcentagem de capital detida pelos

investidores ativistas, de maneira que nos primeiros casos há uma ausência de controle

definido e os investidores institucionais detém uma maior porcentagem do capital social,

enquanto nos últimos casos há a forte presença do acionistas controlador e uma menor

porcentagem de capital detida por investidores institucionais.

Inicia-se a com as características do ativismo e seu funcionamento como meio de

mitigar eventuais conflitos oriundos da teoria da agência e estrutura de propriedade acionária

presentes nas companhias. Após isso, busca-se apresentar a pesquisa acadêmica sobre

investidores institucionais em âmbito estrangeiro, com foco na atuação de fundos de pensão e

fundos de investimentos, expondo o processo que envolve a ação ativista bem como seus

resultados. Por fim, analisa-se o mercado brasileiro por meio de alguns casos apresentados a

partir de fontes secundárias com a finalidade de compilar e identificar sucessos e fracassos em

ações ativistas recentes no País. Além disso, a literatura acerca de ativismo de investidores

institucionais em mercados emergentes é escassa e esses casos podem contribuir para a

discussão sobre suas possíveis limitações.

Foram analisados cinco casos de ativismo de investidores institucionais nas seguintes

empresas: (1) PDG Realty S.A.; (2) Diagnósticos da América S.A.; (3) Brasil Foods S.A.; (4)

Metalúrgica Gerdau S.A. e Gerdau S.A.; e (5) Centrais Elétricas Brasileiras S.A. –

Eletrobras. A análise dos casos teve foco em empresas brasileiras com características

diferentes a fim de mostrar os modos de ativismo bem como auxiliar futuras pesquisas do

tema no mercado brasileiro, já que serão expostos as principais fontes primárias para

identificar ações ativistas, bem como características do processo.

As principais conclusões sugerem que o êxito do ativismo será influenciado pelo tipo

de controle societário da empresa. O ativismo do investidor institucional parece ser mais

árduo quando há um controle definido na empresa, seja ele estatal ou familiar. Essas

estruturas de propriedade fazem com que a atividade do investidor ativista seja essencial para

evitar uma expropriação de valor feita pelo acionista controlador em detrimento dos

minoritários. Por outro lado, há casos em que investidores institucionais se unem e tomam

medidas preventivas, como eleição de membro nos órgãos da administração, a fim de

influenciar a companhia e obter melhor desempenho. Contatou-se que os meios de exercer o

ativismo utilizados por esses investidores variavam de acordo com o controle societário, uma

vez que ativistas valiam-se de suas prerrogativas legais quando não havia um controle

11

definido, enquanto buscavam medidas extrajudiciais, regulatórias e de caráter público para

lidar com o acionista controlador.

Outro ponto constatado na pesquisa foi a importância da atuação conjunta de

investidores minoritários com a finalidade de unir propriedade e realizar seus pleitos nas

companhias. Por mais que muitas vezes eles não tenham conseguido lograr êxito mesmo se

unindo, essa união ajudou no processo de ativismo, divulgação pública dos pleitos e em certos

casos criaram associações de investidores com a finalidade de agir preventivamente nas

empresas.

2. REVISÃO BIBLIOGRÁFICA

2.1 CARACTERIZAÇÃO DO ATIVISMO

Gillan e Starks (2007) evidenciam que o ativismo de investidores tem por motivo lidar

com eventuais problemas de agência (JENSEN e MECKLING, 1976) que podem ocorrer em

companhias abertas pela ausência dos proprietários no processo de tomada de decisão pelos

administradores, tal como no caso de companhias com capital acionário pulverizada, ou entre

acionistas minoritários e majoritários, que participem da administração da companhia, tal

como no caso da imensa maioria das sociedades por ações brasileiras. Cabe destacar que a

legislação brasileiras define o conjunto dos conselheiros de administração e dos diretores

estatutários, uma parte dos gestores, como os administradores da companhia. Considerando-se

a Teoria da Agência em companhias de capital aberto, os conselheiros de administração são

eleitos pelos acionistas para supervisionar a gestão da companhia, o que pode fazer com que

os interesses entre acionistas, conselheiros de administração e gestores sejam distintos

(SHLEIFER e VISHNY, 1997). Portanto, mecanismos estruturados para assegurar que os

gestores sejam monitorados de perto devem ser implantados nas empresas a fim de evitar

problemas entre o agente e o principal (Judge et al. 2010). Apesar de alguns desses problemas

poderem ser evitados por meio de medidas de governança corporativa (GC), os conselhos de

administração (CA) podem evitar tais medidas por incorrerem em maiores custos ou até

mesmo transparência além do desejado, cabendo aos acionistas pleitearem mudanças por

meio de ações ativistas (GILLAN e STARKS, 1998).

O problema de agência também pode se manifestar quando houver a presença de um

sócio controlador ou majoritário que usará sua posição acionária para influenciar o CA na

tomada de decisões não equitativas. Fama e Jensen (1983), sob a ótica da Teoria da Agência,

argumentam que quanto maior a concentração de propriedade, menor é a necessidade de

12

ativismo, já que acionistas com grandes participações teriam maiores incentivos em monitorar

a administração, de maneira que a concentração acionária e consequente controle servisse

como uma proteção a um sistema normativo escasso (LA PORTA et al. 1998). Todavia, essa

não é a realidade em países em desenvolvimento e na Europa (ALDRIGUI e MAZZER,

2005), onde a concentração de propriedade elevada gera uma potencial chance do controlador

expropriar os acionistas minoritários (La Porta, Lopez-de-Silanes e Shleifer,1999). Ações

ativistas que buscam melhoria na GC, avaliação de bens, dentre outras medidas para evitar

uma expropriação de valor, são essenciais para acionistas minoritários lutarem por seus

direitos.

Em uma abordagem tradicional da administração de ativos, os gestores, quando

insatisfeitos com a administração da companhia, tendem a adotar o Wall Street walk – vender

as ações da empresa ao invés de encorajá-la a mudar (CARLETON, NELSON e

WEISBACH, 1998). Todavia, alguns investidores, que conseguem acumular participação

relevante e entendimento legal, buscam o caminho mais demorado, engajando-se com a

administração da companhia. Gillan and Starks (1998) qualificam o ativismo como respostas

contínuas à performance e atividade empresarial, de maneira a influenciar a tomada de

decisão da administração. Esses autores, porém, sugerem que a definição mais comum para o

termo seria a tentativa do investidor mudar o “status quo” por meio de sua “voz”, sem se

utilizar de uma mudança de controle para tanto. Segundo Sjostrom (2008), o ativismo pode

ser evidenciado pelas cartas escritas, diálogos com a diretoria ou CA da companhia,

participações em assembleias gerais, e da apresentação de propostas de deliberações. Há

quem também argumente que o ativismo pode ser constatado pelo simples voto contrário às

propostas apresentadas pela administração, representando uma ferramenta de baixo custo para

acionistas enviarem sua mensagem (DEL GUERCIO et al, 2008). Essas definições excluem

os investidores que gerem carteiras de gestão ativa de ações, tal como nos fundos mútuos, que

não costumam se engajar com a gestão das empresas em que investem, e os que compram

blocos de controle a fim de exercê-lo, já que estes últimos buscam assumir a administração e

o processo decisório enquanto os ativistas buscam influenciar as companhias alvo

(GORANOVA e RYAN, 2014).

Judge et al. (2010) classificam o engajamento de investidores segundo suas

motivações financeiras ou sociais. O ativismo financeiro busca resolver algum

desapontamento com a administração da companhia que provavelmente pode resultar na

criação de valor para os acionistas. O ativismo social busca lidar com preocupações

relacionadas às demais partes interessadas (stakeholders). Outra classificação pertinente da

13

atividade ativista é quanto a sua localização geográfica, podendo o ativismo ser internacional

ou nacional (BECHT et al., 2014). Os autores mencionam que investidores institucionais

domésticos podem apresentar conflito de interesses de caráter comercial, o que desmotiva

atividades ativistas.

O ativismo pode ser realizado por diversos investidores, como pessoas físicas, bancos,

fundos de investimento, estruturas de private equity, dentre outros. Destaca-se, todavia, que

este trabalho visa analisar casos de investidores institucionais que gerem recursos de terceiros.

A orientação de longo prazo e a gestão profissional dos investidores institucionais trazem

maior desenvolvimento para os mercados financeiros (VITTAS, 2000), já que estes

estimulam a inovação financeira, a modernização do mercado de capitais, o aumento de

transparência nesses mercados e outros benefícios da GC, bem como uma maior estabilidade

e menor volatilidade de preços em países emergentes (VITTAS, 1998).

Por deterem grande posições acionárias, os investidores institucionais são primordiais

para a evolução do ativismo. Em estudo internacional realizado por Becht et al (2014)

constatou-se uma média de propriedade detida pelos investidores institucionais de 77% das

ações nos Estados Unidos, 24% na Europa e 7% na Ásia. Como menciona Gillan e Starks

(1998), um engajamento maior pelo monitoramento da administração se justifica somente

quando há uma grande quantidade de capital envolvido para que os gastos possam ser diluídos

pelo maior retorno oriundo da eventual melhora na performance das empresas. Com isso, os

investidores poderiam lidar melhor com problemas de free-riding, isto é, compartilhar os

benefícios obtidos com outros investidores que nada fizeram para obtê-los, e ter maiores

benefícios para se engajar. Smith (1996), ao comparar o preço gasto com ativismo e

eventuais ganhos, encontrou indícios que os valores gastos com ativismo são recuperados

pelo aumento do preço acionário ao analisar o fundo de pensão estadunidense California

Public Employees' Retirement System (CalPERS).

Becht et al. (2014) sugerem que os investidores institucionais necessitam de maior

quantidade de ações para influenciarem o CA e, por isso, adquirirem em média 11% do

capital social,. Esse óbice pode ser resolvido pelo ativismo conjunto de diversos investidores

institucionais, uma estratégia denominada de matilha (wolf pack) que é prática comum nos

casos de ativismo do fundo de pensão britânico Hermes UK Focus Fund (HUKFF), segundo

Becht et al. (2008). Esses autores identificaram que a concentração de capital social por

investidores institucionais varia se esses estão ou não agindo segundo um wolf pack.

14

Acionistas ativistas engajados em conjunto, naturalmente, apresentavam maior porcentagem

individual do capital social do que quando agindo sozinhos (BECHT et al., 2014).

Essa grande posição acionária dos investidores institucionais também pode gerar

distúrbios. Por isso, o ativismo deve ser bem analisado, já que em casos extremos nos EUA,

esses investidores passaram por situações de escassez de liquidez (CARLETON et al, 1998).

Coffee (1991) mostra que o risco representado pela falta de liquidez quando há excesso de

propriedade acionária, como em uma busca de controle, faria com que os gestores preferissem

uma conduta de engajamento com menor propriedade do que buscar o controle. Além disso,

Bhide (1994) sugere que investidores institucionais nos Estados Unidos não buscam grandes

posições por questões de diversificação de carteira e eventuais demandas regulatórias

oriundas de uma maior posição nos ativos.

É preciso mencionar que estudos internacionais classificam investidores

institucionais em dois grupos: os sensíveis à pressão (pressure-sensitives), tal como bancos e

companhias seguradoras; e os insensíveis à pressão (pressure-insensitives), tal como fundos

de investimento e fundos de pensão independentes (SAUNDERS et al, 2003). Os sensíveis à

pressão teriam possíveis relações comerciais com diferentes empresas, o que poderia resultar

em uma leniência no ativismo enquanto investidores, visto que estariam menos dispostos a

sacrificar relações comerciais por desentendimentos relativos a investimentos. Estudos

demonstraram que a presença de investidores insensíveis melhoravam a política de

remuneração dos administradores (ALMAZAN et al., 2005) e operações de aquisições

(CHEN et al., 2005).

2.2 O PROCESSO DE ATIVISMO DE INVESTIDORES INSTITUCIONAIS

A fim de melhor compreender o processo de ativismo, pode-se dividi-lo em três fases:

(1) processo decisório – considerações iniciais antes do início do engajamento; (2)

engajamento – dinâmica das ações; e (3) resultados (GORANOVA e RYAN, 2014).

2.2.1 O processo decisório

No processo decisório, características da companhia, do investidor e do mercado

fazem parte da tomada de decisão do ativismo. Em relação à companhia, as pesquisas

refletem a relação do ativismo com o tamanho, a performance prévia, problemas de GC

(remuneração da administração, independência do CA, etc.), número de investidores

15

institucionais e outras variáveis pertinentes à empresa (GORANOVA e RYAN, 2014). Gillan

e Starks (2009) constataram que ativistas estadunidenses tinham como critério para o ativismo

uma baixa performance empresarial, a presença de outros investidores institucionais, uma

escassa detenção acionária pelos administradores e uma GC percebida como ruim pelo

mercado. Já no Reino Unido, em uma pesquisa em que Becht et al. (2008) estudaram as

estratégias de ativismo de um gestor de fundos de investimentos, foram identificados três

critérios necessários para um engajamento: se a companhia está com resultados abaixo dos

seus pares; se há possibilidade efetiva de se engajar; e se haverá possibilidade de ter um

retorno acima de 20% no preço atual de mercado. Judge et al. (2010) testaram

estatisticamente o uso de alguns dos critérios de engajamento mencionados acima e

encontraram evidências de que investidores institucionais optam por empresas com menos

concentração de capital e com problema de performance.

No que se refere às características do investidor que podem influenciar o

ativismo, destacam-se: o tamanho do portfólio, horizonte de investimento, relação comercial

com a empresa alvo, possibilidade de dedicar tempo para o ativismo, legitimidade e know-

how para tal (GORONOVA e RYAN, 2014).

Por fim, há também as características do mercado (GORANOVA e RYAN, 2014), isto

é o conjunto de normas legais e morais do mercado que irão influenciar o ativismo de

investidores. Cada Estado tem seu próprio sistema legal, que irá influenciar diretamente no

direito dos acionistas. Países mais liberais, como os Estados Unidos, tendem a refletir esse

atributo na regulação de mercado, resultando em menores direitos para acionistas minoritários

do que países com uma regulação mais interventora (BECHT et al., 2008). Gillan e Starks

(1998) expõem uma série de estudos feitos por acadêmicos jurídicos que demonstram o

grande custo para acionistas ativistas nos Estados Unidos. Todavia, até mesmo em países

tidos como liberais, existem diferenças regulatórias expressivas. Becht et al. (2008)

constataram que acionistas britânicos teriam vantagens em se engajar visto que certos direitos

eram concedidos. A maior parte dos estudos ora analisados referem-se à países que usam o

sistema do direito consuetudinário (common law), tal como os Estados Unidos e o Reino

Unido, já que não foram encontrados muitos estudos em países de tradição de direito civil.

Todavia, alguns estudos também apontaram a dificuldade de investidores institucionais

minoritários de participarem ativamente das assembleias de países com tradição de direito

civil, tal como Alemanha (SHAEFER e HERTRICH, 2011), Holanda (JONG, MERTENS e

ROOSENBOOM, 2006), França e Japão (DUBOIS, 2012).

16

2.2.2 Engajamento

Após a fase preliminar, a segunda fase do processo envolve uma comunicação inicial

e potencial articulação do investidor para ganhar representação de demais acionistas no cerne

da questão ativista. Há registros que muitas empresas já costumam acatar a proposta nessa

fase para evitar litígios futuros. Essa comunicação, propositalmente feita com grande

antecedência em relação às assembleias gerais, reflete a vontade de haver um diálogo antes

que medidas mais confrontadoras sejam tomadas (CARLETON et al, 1998 & Smythe et al.

2015). Estudos realizados nos Estados Unidos (GILLAN e STARKS, 1998) indicam que uma

disputa em que alguns acionistas ativistas obtêm procurações de vários outros (proxy fight)

pode não ser o melhor meio de agir, uma vez que criam sistemas de isolamento de certos

acionistas em detrimento de uma cooperação com a companhia. Becht et al. (2010) e

Goranova e Ryan (2014) evidenciam que a abordagem do ativismo pode variar de acordo com

a atitude da companhia, que pode ser cooperativa ou hostil, dando apoio simbólico ou

substancial.

De acordo com o modo de comunicação realizado, o ativismo poderá ser classificado

em público ou privado (GORANOVA et al., 2014 & BECHT et al. 2010). O engajamento

público acontece por meio da publicidade do engajamento que pode se dar por meio de

anúncios regulatórios de posições acionárias, listas de empresas alvo problemáticas (focus

lists), cartas públicas e campanhas midiáticas. O engajamento privado se dá por meio de

negociações, consultas, cartas ou telefonemas privados. O ativismo público foi bastante usado

nos Estados Unidos, principalmente pelos gestores de hedge funds, que são fundos que não

estão sujeitos a muitas das limitações e regulamentações impostas aos fundos mútuos, sendo

de mais alto risco, menor liquidez e voltados para grandes investidores, como os

institucionais. Contudo, o ativismo público parece estar sendo deixado de lado em favor de

posturas menos conflituosas (GILLAN & STARKS, 2007).

2.2.3 Resultados

Goranova e Ryan (2014) apontam que estudos acadêmicos obtiveram todos os tipos de

resultados ao tentar mensurar as consequências do ativismo com variáveis como valor da ação

e performance. Uma falta de evidência mais forte pode ter sido influenciada pelo fato de que

muitas propostas, embora tenham sido feitas por ativistas em modo privado, passaram como

se fossem deliberações sugeridas pelo CA. Na mesma linha, Carleton et al. (1998) enfatizam

17

as dificuldades de se medir a criação de valor oriunda do ativismo, uma vez que: os casos são

em sua maioria secretos; os pleitos que melhoram a GC nem sempre podem ser constatados

no curto prazo; e decisões são tomadas em assembleias gerais, nas quais outros objetos

constam na ordem do dia, de maneira a interferir em uma eventual constatação de melhora

relativa ao ativismo.

Carleton et al. (1998) mediram as consequências do ativismo sobre o preço de

mercado da ação, que oscilou conforme o objeto do ativismo. Por exemplo, pleitos por maior

diversidade no CA mostraram ter uma relação negativa com o valor acionário, diferentemente

do que ocorreu com pleitos relacionados à proibição de novas emissões de ações

preferenciais. Por mais que os autores tenham conseguido achar uma relação do preço da ação

com o objeto do ativismo, o mesmo não foi possível de ser feito com medidas contábeis que

indicassem uma melhor performance da empresa. Gillan e Starks (2007) também corroboram

com o pensamento de que é difícil comprovar que eventuais resultados são frutos da ação

ativista e acrescentam que os estudos empíricos sobre o tema apresentam resultados

divergentes entre si.

Essa diversidade de resultados é ilustrado pelos artigos de Becht et al (2008, 2015) e

Smith (1996). Becht et al. (2014) mediram os retornos obtidos pela variação do preço

acionário nas datas de divulgação de ação ativista, obedecendo uma janela de 20 e 10 dias

antes e depois do fato, normalizado pelo retorno do índice de mercado, constatando retornos

positivos nos mercados analisados (Estados Unidos, Europa e Ásia). Já Smith (1996) e Becht

et al (2008) não encontraram resultados significativos de mudança no valor das ações quando

a companhia virava alvo do fundo de pensão americano CalPERS ou do fundo de pensão

inglês HUKFF, respectivamente.

Em outro estudo sobre fundos de investimento europeus realizado por Becht et al.

(2010) identificou-se retornos em grande parcela da amostra quando da data da divulgação da

posição do ativista público. Ademais, foi identificado que fundos tidos pelo mercado como

especialistas em ativismo estavam associados a maior crescimento do valor acionário no

momento da divulgação. Os autores também acharam uma diferença do crescimento do valor

da ação quando do momento da divulgação entre ativismos tidos como consensuais e

conflituosos, sendo que estes apresentariam crescimento menor que aqueles. Becht et al.

(2014) também perceberam que investidores conseguem prever o resultado da ação ativista,

uma vez que o retorno perto da data da divulgação da posição acionária eram maiores nos

casos em que havia maior probabilidade de êxito.

18

Na mesma linha, ao analisarem a variação do preço acionário no momento da

divulgação do resultado de ativistmo de hedge funds de diversos países, Becht et al. (2014)

repararam que há diferença de retorno de acordo com o objeto do ativismo. Considerando a

janela de 41 dias das ações ativistas que tiveram resultados concretos, foi constatado que os

maiores retornos vinham de ações que culminaram em aquisições. Resultados similares

também foram encontrados pelos autores quando estes analisaram casos dos fundos de

investimentos europeus (Becht et al., 2010) e do fundo de pensão britânico HUKFF (Becht et

al., 2008). Smythe et al. (2015) testaram estatisticamente o retorno da ação no momento da

divulgação do resultado de acordo com o pleito ativista, constatando maior ganho de valor

acionário quando a companhia teve baixa performance anteriormente, seu tamanho era menor

ou o CA era demasiadamente grande. Ativismo com intuito de melhorar índices de GC e

estrutura do CA não apresentaram retorno significativo no momento da divulgação.

Em relação aos retornos de longo prazo, Becht et al. (2014) e Smith (1996),

considerando todo o interregno temporal entre a aquisição dos papeis e a saída da posição

após as ações ativistas, encontraram retornos positivos maiores para os casos com êxito e

retornos negativos para os casos sem êxito. Smith (1996) ressalta que a performance deve ser

medida por números contábeis e não pelo valor da ação. Apesar dessa constatação, o autor

não conseguiu achar resultados significativos para a melhora de performance das empresas

alvo do ativismo do fundo de pensão norte-americano CalPERS, uma vez que o setor como

um todo apresentou uma melhora. Na mesma linha, Becht et al. (2008) não conseguiram

provar estatisticamente uma melhora na performance devido a uma amostra pequena, mas

consideraram a variação dos indicadores financeiros expressivas após o engajamento do

fundo de pensão britânico HUKFF. Já Brav, Jiang, Partnoy & Thomas (2008) conseguiram

demonstrar que hedge funds ativistas conseguiram melhorar a performance financeira da

empresa, o que culminou em maiores dividendos.

Por mais que o resultado do ativismo de investidores institucionais seja de difícil

comprovação, é inegável o êxito destes investidores quanto a normas e procedimentos

internos de GC, que foram alvo de diversas ações de ativismo visando diminuir os custos de

agência (GILLAN e STARK, 2007). Daily, Dalton, e Canella (2003) e Smythe et al. (2015)

concebem, como exemplo, a supressão de clausulas de anti-aquisição, mudança nos

procedimentos de voto, independência do CA, remuneração dos administradores, tamanho do

CA e sua pluralidade racial, dentre outros aspectos.

É preciso ter em mente também que o ativismo pode ter seu lado negativo, de maneira

que há autores que colocam em evidência esta atividade. Bainbridge (2006), considerando que

19

a maioria dos investidores ativistas gastaria mais tempo com questões pontuais de governança

do que com o monitoramento da companhia, argumenta que esses investidores não adotavam

medidas de monitoramento efetivo como eleição de membros para o conselho e , por isso, não

haveria evidência de uma performance em razão do ativismo. O autor enfatiza que o custo de

monitorar efetivamente o dia a dia de uma empresa não justificaria financeiramente o

ativismo, de maneira que muitas ações ativistas, como o movimento do mercado americano

por uma maior opinião sobre a remuneração da administração (say on pay), fazem com que o

interesse de grupos de investidores com maiores posições acionárias se sobreponha perante os

interesses de acionistas menores e ainda tire o foco da administração para medidas de longo-

prazo (BAINBRIDGE, 2008).

2.3 ATIVISMO NO BRASIL

Apesar de já ser uma realidade brasileira, o ativismo ainda é incipiente e de difícil

coleta de dados porque muitas campanhas ativistas acontecem de maneira privada

(CRISÓSTOMO e GONZÁLES, 2006). Por mais que seja atividade incipiente, se comparada

com alguns mercados mais desenvolvidos, o ativismo no Brasil já era exercido por

investidores individuais, seja diretamente como pessoas físicas ou por veículos financeiros

que controlavam, que adquiriam grandes posições acionárias minoritárias com a finalidade de

não só influenciar a empresa, mas também evitar uma eventual expropriação de valor

(AZEVEDO, 2010). Contudo, esses investidores ativistas perderam espaço para investidores

institucionais, tais como fundos de pensão e gestoras independentes de ativos (LEAL e

LUSTOSA, 2004). Uma série de fatores internos e externos coadunaram para a ascensão

destes investidores, tal como seu volume de recursos financeiros e o arcabouço legal a que se

sujeitam.

Cita-se como exemplo de inovações autorregulatórias e regulatórias o código de

melhores práticas de governança corporativa do Instituto Brasileiro de Governança

Corporativa (IBGC), cuja versão mais recente é de 2015, a reforma na lei das sociedades

anônimas (LSA) em 2001, que garantiu uma série de direitos para acionistas minoritários, a

criação de diversos segmentos de listagem na bolsa que visavam melhores padrões de GC,

criados em 2000, bem como associações de investidores que expunham problemas de

acionistas minoritários, tal como a Associação de Investidores no Mercado de Capitais

(AMEC), criada em 2006, e a Associação dos Investidores Minoritários (AIDMIN), criada em

2013 (LUSTOSA e LEAL, 2004).

20

Além disso, programas de emissões internacionais de capitais podem trazer melhores

regras de GC. Punsuvo et al. (2007) encontraram grande significância estatística entre a

qualidade da GC a emissão de American Depository Receipts (ADR) nos EUA, quando

comparada com as empresas que não participavam desses programas de emissão externa. Os

autores também evidenciaram que num mercado, como o brasileiro, onde há concentração

acionária, uma maior participação dos fundos de pensão seria um bom substituto para regras

de GC. Com essas mudanças no mercado e a presença de investidores institucionais, Azevedo

(2010) menciona que ativistas saíram de uma posição reativa para uma proativa, no sentido

que não mais esperavam acontecer algo de ruim para agir. Contudo, Punsuvo at al (2007)

encontram uma relação empírica negativa entre a participação acionária de fundos de pensão

brasileiros e as práticas de GC de suas investidas, enquanto Oliveira, Leal e Almeida (2012)

não encontram associação positiva entre as participações acionárias dos três maiores fundos

de pensão brasileiros e as práticas de GC de suas investidas. Esses três fundos de pensão são a

Caixa de Previdência dos Funcionários do Banco do Brasil (Previ), a Fundação Petrobras de

Seguridade Social (Petros) e a Fundação dos Economiários Federais (Funcef), dos

funcionários da Caixa Econômica Federal (CEF).

Diferentemente dos Estados Unidos, onde o capital social das maiores empresas

costuma ser pulverizado, as empresas brasileiras apresentam pouca dispersão acionária e

controle definido, o que faz com que a atuação do minoritário fique, muitas vezes, limitada ao

monitoramento e à fiscalização do controlador e dos administradores por ele eleitos

(AZEVEDO, 2010). Tanto pesquisas mais antigas, como Valadares e Leal (2000) e Aldrighi e

Mazzer (2005), como pesquisas mais novas (ALDRIGUI, 2014; ANDRADE et al., 2015)

apontam para uma grande concentração de propriedade. Rapaport e Sheng (2010), em estudo

feito com empresas listadas no Brasil entre 2006 e 2008, observaram que os maiores

acionistas detinham uma média de 42% do total das ações, sendo 57% do total de ações com

direito de voto. Apesar desse número ser alto, os autores constataram uma diminuição na

concentração de propriedade quando comparada com pesquisas anteriores. É preciso ter em

mente que a característica das empresas brasileiras de emitir ações preferenciais sem direito

de voto funciona como um mecanismo que permite que haja emissão acionária sem diluição

do controle (LUSTOSA e LEAL, 2004), já que é um meio de separar propriedade e controle,

usado em maior porcentagem em empresas estatais, do que em empresas com controle

familiar ou de investidores institucionais.

Essa presença de um controlador definido no mercado brasileiro também traz outro

óbice para o investidor ativista, diante de uma ação preventiva do controlador, quando exerce

21

seu voto na assembleia, fica prejudicada por uma jurisprudência que ainda não goza de

uniformidade quanto ao conflito de interesses de acionistas controladores em certas matérias

(EIZIRIK, 2011), gerando assim casos em que investidores institucionais conseguiram a

abstenção de voto do controlador e casos em que isso não foi possível (LUSTOSA e LEAL,

2004). Os casos de ativismo investidores institucionais que serão relatados devem ilustrar

essas peculiaridades do mercado brasileiro.

AMBIENTE REGULATÓRIO BRASILEIRO

Jensen (1993) qualifica o investidor ativo como aquele que monitora a gestão,

consegue representação nos conselhos e processos decisórios, possuindo, muitas vezes

envolvimento íntimo com a direção. A definição do autor parece ser bem otimista, se

comparada com a realidade do mercado brasileiro, na qual muitas dessas atribuições não

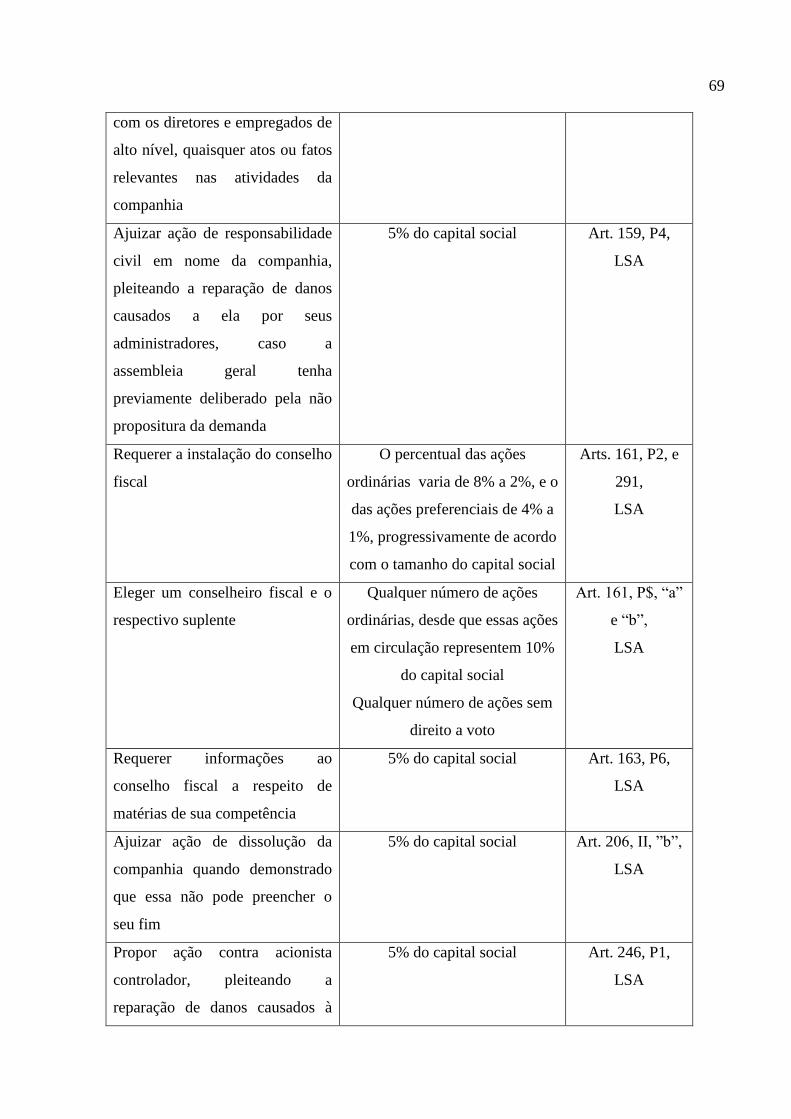

seriam possíveis considerando o mínimo de capital social requerido. Na tabela 1 contida nos

anexos estão pressupostos legais de diversos direitos de acionistas minoritários, bem como o

meio de exercer a demanda. Pela tabela, pode-se ver que não é tarefa fácil ser ativista no

Brasil. A maneira mais fácil de eleger um membro para o conselho de administração através

do voto múltiplo requer pelo menos 10% do capital social. Além das prerrogativas legais que

permitem os minoritários de participar ativamente da empresa alvo do ativismo, acionistas

também podem protocolar reclamações de um eventuais irregularidades junto à

Superintendência de Relações com Empresas (SEP) na CVM, podendo estas virarem um

Processo Administrativo Sancionador (“PAS”).

Um dos principais problemas regulatórios que influencia o ativismo no brasil é

o conflito de interesses nas deliberações votadas em assembleias gerais. A LSA, assim como

verificado no direito comparado, disciplina casos de negociações entre partes relacionadas a

fim de mitigar eventuais danos causados.

Segundo uma visão tradicional do direito anglo-saxão (common law), entende-

se que partes relacionadas estariam proibidas de negociar com a companhia, como medida

que evitaria eventuais conflitos de agência decorrente da posição fiduciária das partes que

gerem a companhia. Todavia, na realidade prática cotidiana, a vedação não pode ser plena, já

que em muitos casos controladores e administradores são os únicos com quem a companhia

pode negociar, são os que melhor podem avaliar a companhia ou a negociação com terceiros

implicaria em revelação de segredos comerciais (EIZIRIK, 2011). Assim, muitas dessas

transações podem ser feitas de maneira equitativa e que gere valor para todos acionistas.

22

O problema reside quando há abuso de direito de voto, que não é exercido no

interesse da companhia, normalmente realizado por acionista controlador que se vale da sua

grande propriedade societária para impor transações expropriatórias de valor. Segundo a

doutrina, o interesse social não constitui mero somatório dos interesses dos acionistas, sendo

vinculado a (i) consecução do objeto social (atividades empresariais da empresa em fomento)

e (ii) produção de lucros a serem repartidos entre os acionistas.

A lei estabelece três hipóteses de deliberações em que há uma vedação absoluta

de voto por presumir interesses formais entre o acionista e a companhia: (i) a relativa ao laudo

de avaliação de bens com que concorrer a formação de capital social; (ii) aprovação das suas

contas como administrador, e (iii) a que possa beneficiá-lo em particular. As primeiras duas

hipóteses não ensejam interpretações distintas, já que são bem delimitadas, porém, o benefício

particular mencionado na terceira hipótese ocorre quando o interesse de certo acionista é

distinto do interesse dos demais e da companhia, tirando assim o lado equitativo da transação.

Esse mesmo dispositivo gera uma discussão doutrinaria e administrativa na CVM, pois em

ambos os meios há uma dúvida sobre a natureza da proibição, se seria uma proibição

absoluta, ou seria necessário analisar o mérito de cada decisão. Tratando-se de uma proibição

absoluta, o conflito de interesse seria qualificado como formal, sendo verificado ex ante,

fazendo com que o acionista se abastece de votar. Caso, por outro lado, entende-se necessário

analisar o mérito da deliberação, o conflito seria de natureza substancial. A definição da

jurisprudência desse artigo é essencial para a atividade de ativismo, já que pode definir o êxito

de ações ativistas no momento da decisão e não posteriormente, quando a deliberação já foi

tomada e os efeitos muitas vezes serão indenizados.

Como mencionado, tanto doutrina quanto jurisprudência não são uniformes. A

CVM no Inquérito Administrativo n TA RJ 2001/4977, julgado em 19.12.2001, pela diretora

Norma Parente manifestou pelo caráter formal do impedimento, o que faria com que esse

fosse verificado antes da assembleia de maneira a proibir o voto. Todavia, o Direto Luiz

Antonio Sampaio Campos, no Inquérito Administrativo n TA RJ 2002/1153, julgado em

06.11.2002, julgou por um conflito de interesse substancial, analisado assim após o fato. É

importante esclarecer que o conflito substancial não exime uma eventual responsabilidade aos

danos causados pelo acionista que votar com abuso de direito, esse abuso só seria constatado

posteriormente e implicaria em um devido reparo a companhia e acionistas vítimas da

deliberação não equitativa.

Leal e Lustosa (2004) considera a abstenção de voto do acionista controlador

quando houver transações com parte relacionada um instrumento essencial para o ativismo de

23

Investidores Institucionais no Brasil, já que ações ex-ante geram mais valor. Nos casos

relatados pelos autores em que transações com partes relacionadas foram evitadas, a

abstenção do exercício de voto por parte do controlador foi primordial para não haver

prejuízos aos minoritário.

Acionistas ativistas podem usar as vias administrativa, cível e penal para reivindicar

seus direitos e eventuais indenizações. Contudo, devido a morosidade, alto custo processual e

falta de especialização judiciaria, as vias judiciais acabam sendo usadas raramente.

Normalmente, os acionistas acionam a via administrativa através do órgão regulador - CVM.

Além disso, as indenizações nessas vias judiciais, que tem o Ministério Público como

acusador, vão para o Fundo de Direitos Difusos da União, que as destinarão para atividades

educacionais do mercado de capitais. Ou seja, indenizações obtidas nas vias acima não

ressarcirão eventuais perdas dos investidores, por mais que esses tenham ocorrido em custos

para reivindica-las. Dessa maneira, há duas possibilidades para investidores reivindicarem

indenizações diretas, a primeira delas seria uma ação direta do investidor reivindicando

ressarcimento de danos contra os administradores que tomarem as decisões sem considerar os

preceitos legais e, a segunda, uma ação proposta por uma associação de investidores.

3. METODOLOGIA

3.1 FONTES DE INFORMAÇÃO

Como mencionado anteriormente, o ativismo no Brasil ainda é atividade incipiente, de

maneira que são poucos os casos de ativismo que se tornam públicos e apresentam material

suficiente para uma pesquisa profunda do tema. Destarte, foram selecionados cinco casos em

que haviam informações suficientes para explorar certos aspectos do ativismo de investidores

institucionais no Brasil. Os casos foram escolhidos após pesquisas em periódicos

especializados no setor e documentos jurídicos arquivados na Comissão de Valores

Mobiliários (CVM). Após a seleção do casos e levantamento dos dados foi usado o método de

estudo de caso para explorar e relacionar os casos entre si e com a pesquisa acadêmica do

tema. Considerando-se o modelo de Goranova e Ryan (2014) e as informações disponíveis

nas fontes a seguir descritas, o presente estudo de caso buscou analisar primordialmente o

processo decisório e de engajamento desses investidores, já que a análise de resultados

poderia apresentar empecilhos como os descritos ao longo desta dissertação.

24

Optou-se também por casos com características distintas a fim de ilustrar o ativismo

em diferentes tipos de controle empresarial. O primeiro caso (BRF S.A.) e segundo caso

(PDG Realty S.A.) relatam o ativismo de investidores institucionais em uma empresa com

controle disperso, enquanto o caso da Diagnósticos da América S.A. relata uma transição de

um controle disperso para um reconcentração de propriedade e eventual controle familiar. Por

fim, os últimos dois casos mostram a árdua tarefa de ativistas em empresas com controle

familiar (Empresas do grupo Gerdau) e estatal (Eletrobras S.A.).

Cada caso escolhido passou por uma pesquisa prévia a fim de analisar diversas fontes

que esclarecem os procedimentos tomados nas ações ativistas. Para tanto, foram analisados,

referente aos últimos cinco anos (2012-2016), as informações contidas nas (1) reportagens

dos periódicos especializados no setor, Valor Econômico e Capital Aberto, (2) atas das

Assembleias Gerais Ordinárias (AGO) e Extraordinárias (AGE), (3) atas das reuniões do CA,

(4) atas de reuniões do conselho fiscal (CF), (5) comunicados ao mercado e outros

documentos disponíveis nos sites das empresas, (6) reclamações feitas junto à

Superintendência de Relações com Empresas (SEP) da CVM e (7) processos administrativos

sancionadores abertos na CVM, bem como informações auxiliares de (8) bases de dados

como Economática e Bloomberg. Abaixo serão detalhadas a importância de cada uma dessas

fontes para o estudo de ativismo de investidores institucionais.

Uma análise preliminar das notícias é essencial para a identificação de casos de

ativismo público. Muitos casos podem ser identificados antes por meio de notícias do que

documentos societários, já que normalmente as assembleias gerais funcionam como

instrumentos procedimentais de ratificação de requisitos legais, sendo suas matérias

discutidas anteriormente. Ademais, alguns pleitos ativistas não chegam a ser colocados em

documentos societários, já que a situação pode se resolver antes de maneira consensual. Por

fim, as notícias podem revelar motivos dos investidores ativistas e empresas alvo que não

podem ser obtidos pelos documentos formais. Julgou-se que o jornal diário Valor Econômico

e a revista mensal Capital Aberto seriam fontes suficientes para tal pesquisa.

Pode-se dizer que a assembleia geral é a instancia máxima decisória de uma

companhia, já que suas competências envolvem eleição de conselheiros de administração e

fiscal, aprovação de contas, diretrizes da companhia, reformulação do estatuto social, dentre

outras. Analisar suas atas é essencial para saber se há participação de investidores

institucionais, se esses votaram a favor ou contra medidas, se há algum tipo de manifestação

de investidores nas assembleias e se esses conseguiram eleger algum membro para o CA ou

CF. Ressalta-se a importância de analisar tanto as AGO quanto as AGE. As AGO

25

normalmente funcionam como procedimento formal e anual de aprovação de contas,

destinação de lucro líquido e eleição de administradores e CF, deixando de fora situações

esporádicas que podem ensejar uma ação ativista.

Muitas das informações que são colocadas em votação nas assembleias gerais foram

antes discutidas nos CA e CF de maneira técnica, o que permite uma análise mais profunda

das questões envolvendo o caso. Além disso, pode-se constatar a posição de cada membro do

CA e CF, identificando-se assim se esses votaram conforme os acionistas que os escolheram

ou não. Investidores institucionais ativistas buscam indicar membros para os conselhos com a

finalidade de que eles monitorem ou influenciem os demais membros, podendo ser assim um

meio de exercer o ativismo. Como a lei estabelece requisitos elevados de capital social para

eleição de membros do CA, é essencial olhar também as atas do CF, já que investidores

ativistas podem ter escolhido membro somente para este órgão societário.

O conjunto regulatório brasileiro requer que as companhias se manifestem por meio de

comunicados ao mercado diversas vezes, principalmente quando a informação é relevante.

Assim, os Comunicados ao Mercado e outros documentos emitidos pelas companhias são

essenciais para identificar o ponto de vista da companhia e foram investigados.

As reclamações protocoladas na SEP são um grande mecanismo de ativismo de

investidores, já que o investidor não necessita de porcentagem do capital social para exercer

essa prerrogativa, bastando apenas haver um indício de irregularidade no mercado de capitais

para o investidor acionar essa ferramenta regulatória. A CVM, como órgão regulador do

mercado, tem a competência de averiguar qualquer irregularidade no mercado.

Os processos administrativos sancionadores (PAS) abertos na CVM podem ser

instaurados tanto por parte de reclamações externas de investidores quanto por processos

investigatórios internos de áreas técnicas da CVM. Ambos culminarão em uma acusação da

SEP, que ensejará manifestação do Ministério Público Federal vinculado à CVM, e será

julgada pelo Colegiado da CVM. Esses documentos não são só importante fonte de

jurisprudência sobre campanhas ativistas, como também demonstram a visão de cada órgão

envolvido com a atividade de investidores e da companhia.

As bases de dados como Economática e Bloomberg são importantes fontes

quantitativas, já que demonstram a porcentagem de capital social de cada investidor,

informação crucial para saber as prerrogativas legais que podem ser exercidas pelos

investidores. Além disso, organizam de maneira objetiva informações financeiras da

companhia.

26

3.2 LIMITAÇÕES

O método utilizado buscou levantar dados de cinco casos distintos de ativismo em

empresas com diferentes estruturas acionárias, porém, cabe ressaltar, que a atividade de

ativismo varia muito, podendo haver casos em que investidores institucionais tenham razões e

meios distintos dos apresentados nos casos acima.

Por mais que diversas informações estejam disponíveis nos meios de pesquisa, ainda

há muita informação que não circula publicamente nas ações de ativismo, visto o caráter

delicado de certas medidas e a exposição indesejada da companhia e dos investidores quanto a

publicidade. Assim, por vezes, fica difícil entender claramente as razões do ativismo e as

diferentes visões dos envolvidos, sendo uma das principais limitações deste trabalho a

ausência de entrevistas em profundidade com os gestores e companhias presentes nos casos.

Esse princípio de preservação da companhia e dos investidores pela não publicidade

de eventos de ativismo faz com que várias ações ativistas sejam desconhecidas, já que não há

informação na mídia e as atas das reuniões dos órgãos sejam apenas simplificações de

matérias discutidas em particular. Por isso, este trabalho limitou-se a casos de ativismo

público, já que, para analisar o ativismo privado, seria necessário uma parceria entre um

determinado investidor e o pesquisador, assim como feito na pesquisa de Becht et all (2008) e

Smythe et al. (2015).

Por fim, é preciso ter em mente não se tinha como objetivo medir o resultado do

ativismo de investidores institucionais e sim expor como a atividade ativista é exercida no

Brasil. Acredita-se que é difícil comprovar que uma eventual melhora na companhia tenha

ocorrido por causa da ação de ativismo, já que diversas variáveis podem influenciar o

resultado empresarial. Todavia, analisar informações financeiras das companhias é essencial

para saber eventuais resultados da atividade de ativismo, o que não foi feito nesse trabalho.

4. CASOS DE ATIVISMO

Considerando a pesquisa feita de acordo com os itens mencionados acima, foram

desenvolvidos cinco casos de ativismo de investidores institucionais nas seguintes empresas

brasileiras: (i) Brasil Foods S.A.; (ii) PDG Realty S.A.; (iii) Diagnósticos da América S.A.;

(iv) Metalúrgica Gerdau e Gerdau S.A.; e (v) Centrais Elétricas Brasileiras. Cada caso

27

apresentará a atuação de investidores institucionais em empresas de capital aberto listadas na

BVM&FBovespa, conectando o caso com o referencial teórico e uma conclusão.

4.1 BRASIL FOODS S. A. (BRF)

O caso relata o ativismo de dois fundos de pensão e uma gestora independente na BRF

S.A., uma empresa de capital pulverizado. Os fundos de pensão tinham uma perspectiva de

longo prazo na empresa e elevada porcentagem do capital social, enquanto a gestora, por

acreditar que poderia melhorar a performance da empresa, foi adquirindo paulatinamente

parte do capital social. A gestora que deu início ao processo detinha elevada concentração do

ativo no seu portfólio gerido, superando a quantia de 30% - algo incomum no mercado.

Porém, a mesma demonstrou ter o devido know-how apresentado em casos de sucessos

passados. O processo de engajamento se deu inicialmente na esfera privada e depois se

desenrolou publicamente.

A BRF nasceu em 2009 como resultado da operação de incorporação acionária das

ações da empresa Sadia pela Perdigão. Ambas começaram como um negócio familiar nas

décadas de 30 e 40 e expandiram nos segmentos de alimentos processados, verticalizando boa

parte do processo (BRF S.A., 2016).

As duas empresas tinham bons padrões de GC, já que participavam de programas de

listagem no exterior e seguiam diversas orientações de melhores práticas do Código de

Governança Corporativa do IBGC (e.g. conselheiros independentes e comitês de auxílio ao

CA). Apesar disso, a Sadia registrou em 2009 grande prejuízo em decorrência de operações

financeiras de hedge cambial tidas pelo mercado e julgadas pela CVM no PAS N 18/08 como

excessivas (CVM, 2008). A perda financeira decorrente da venda dos contratos futuros de

dólares colocou a Sadia em situação financeira delicada, de maneira que suas ações foram

incorporadas pela Perdigão, que vinha crescendo desde de 1997 com diversos processos de

aquisição.

Até 2011, vigorava um acordo de acionistas feito em 2006, na qualidade de acionistas

da Perdigão, entre diversos fundos de pensão: Previ, Fundação Sistel de Seguridade Social

(Sistel), Fundação Assistência e Previdência Social do BNDES (Banco Nacional de

Desenvolvimento Econômico e Social) (Fapes), Fundação Real Grandeza (Furnas), Previ

Banerj, Petros e Fundação Vale do Rio Doce de Seguridade Social (Valia) (BRF S.A., 2006).

Em 2011, com o fim da vigência do acordo e não prorrogação do mesmo, a BRF se

caracterizava como uma empresa de capital disperso, já que podia ser constatada a presença

28

de capital pulverizado entre acionistas minoritários sem nenhum vínculo de acordo de

acionista.

Dentre esses fundos de pensão, destacava-se a participação da Previ e Petros de

aproximadamente 13% e 10% do capital social da BRF, respectivamente. Em 2011, a gestora

independente de investimento Tarpon, provavelmente percebendo o fim do bloco de controle

oriundo do acordo de acionista, começa a adquirir grande posição do capital social da

empresa, chegando a aproximadamente 8%. Essa estrutura de capital, fazia com que esses três

investidores, até 2012, indicassem seus respectivos membros para o CA em chapa única, sem

qualquer tipo de acordo formal.

É importante frisar, também, que eventuais aumentos de participação desses

investidores estavam limitados a 20% do capital social, já que havia uma cláusula

antiaquisição (poison pill) no estatuto social da empresa que disparava um gatilho de oferta

pública de compra para as demais ações, com um prêmio que praticamente inviabilizava a

aquisição, quando a participação de um acionista ultrapassasse essa proporção.

A Tarpon é uma gestora independente de investimentos que ganhou notoriedade como

ativista no caso da empresa fabricante de produtos hospitalares Cremer S.A., na qual

comandou um pool de investidores, chegando a colocar um de seus membros na presidência

da empresa. Esses investidores fizeram mudanças na GC, gestão e alocação de capital da

empresa. Pedro Faria, à época presidente da Tarpon e atual presidente da BRF, assume que o

fundo ganhou essa vocação após o caso de sucesso da Cremer (RAGAZZI, 2016).

Atualmente, os gestores expõem publicamente a vontade de trabalhar junto com as empresas,

que pode ser vista também na página da empresa na Internet, onde consta o foco ativo na

construção e gestão de um legado empresarial de alta performance.

Em 2013, a gestora Tarpon começa uma articulação de ativismo privado (BECHT et

al., 2010) para influenciar mais ainda o CA, já que buscava indicar o presidente do mesmo.

Segundo notícia publicada no Valor Econômico, a estratégia seria ampliar a influência na

companhia e iniciar mudanças na gestão do negócio, valendo-se de uma postura amigável e

de cooperação com outros acionistas, principalmente os fundos de pensão (VALENTI e

MATTOS, 2013). O nome proposto pela gestora para a presidência foi o de Abílio Diniz, ex

controlador majoritário do Grupo Pão de Açúcar (GPA) que estava participando de um

conturbado processo de saída da GPA, que tinha um novo acionista majoritário. Por mais que

Abílio preenchesse os requisitos de mérito para um bom presidente, a proposta não foi

acolhida pela Petros, que via na indicação um grave conflito de interesse, já que Abílio

também participava do CA de um dos principais clientes da BRF. Pela primeira vez, a

29

empresa que sempre observou todas a melhores práticas de GC estabelecidas pelo código do

IBGC, poderia acabar com esse mérito, já que se recomenda que conselheiros não acumulem

cargos em diversas empresas. A Petros então, se unindo com o novo controlador do GPA,

continuou a expor a situação e a cobrar medidas mais efetivas (RAGAZZI et all, 2013). Foi

nesse contexto que aconteceram as acaloradas votações nas assembleias gerais da empresa no

ano de 2013. Por outro lado, a Previ apoiou a iniciativa da gestora Tarpon.

A votação na empresa acontecia tradicionalmente por indicações de chapas, que não

gozavam de concorrência visto o acordo de acionistas em vigor nos últimos anos. Porém, no

começo de 2013, ainda pairavam dúvidas se haveria uma nova chapa concorrente à chapa

indicada pela Previ e Tarpon, feita pela Petros e outros dissidentes, ou ainda se esta usaria de

sua prerrogativa legal para eleger um membro do conselho de administração através do

processo de voto múltiplo (art. 141, LSA).

A entrada de Abílio Diniz como novo presidente significava também o fim de uma

era, já que o antigo presidente, ocupava o cargo desde 1994, quando a empresa ainda era

Perdigão. O clima era de incerteza até o dia da votação, quando a chapa com Abílio Diniz -

indicado da Tarpon - como presidente e Sérgio Rosa - indicado pela Previ – como vice-

presidente ganhou graças a uma alta aderência de investidores estrangeiros que seguiram

recomendação de votação do serviço internacional ISS-Proxy Advisory. A Petros, que ainda

costumava indicar um membro para a chapa, se absteve e parece ter seu interesse pela

empresa diminuído, já que está reduzindo paulatinamente sua participação no capital social

(BRF S.A. AGO, 2013).

Após a vitória da Previ e Tarpon, a empresa considerou estar passando por um nova

fase. Representantes da Previ, Tarpon e da família Fontana, ex-controladores da Sadia, bem

como Abílio Diniz, iniciaram um programa de reorganização societária a fim de melhorar a

operação da empresa e também focar mais ainda em uma atuação global. Para tanto, algumas

áreas foram vendidas com a finalidade de focar menos na cadeia produtiva e mais no core

business e também de diminuir a dívida (Rocha, 2014).

Em 2015, operando com essa nova estrutura, diminuiu os membros do CA de 11 para

9, provavelmente motivada pela própria ausência de participação da Petros (BRF AGO,

2015). Por fim, em 2016 o estatuto social da empresa sofreu uma mudança importante na

clausula 47, que dizia respeito às medidas de aquisição. O limite de 20% do capital social para

disparar o gatilho de oferta pública de compra foi aumentado para aproximadamente 33%, o

que pode indicar uma eventual vontade de aumento de capital dos maiores investidores ou de

entrada de outros sócios grandes no negócio (BRF AGO, 2016).

30

O caso exposto tem diversas características em comum com o referencial teórico

apresentado, uma vez que o fundo Tarpon procurou os demais investidores e a companhia de

maneira privada, no primeiro momento, para depois expor suas vontades publicamente

(SMYTHE et al., 2015). Assim como diversos casos expostos na bibliografia (WAHAL,

1996; e GILLAN e STARKS 2007), o fundo buscava uma melhora na performance, além da

capacidade de zelar melhor por seus investimentos. Em linha com a tendência evidenciada

nos primórdios do ativismo estadunidense (GILLAN e STARKS 2007), pleiteou a supressão

da cláusula estatutária caracterizada como poison pill, aumentando os padrões de GC da

companhia. O fundo também optou por uma empresa com alto valor de mercado e boa

liquidez, o que vai de encontro com as pesquisas de Becht et al. (2014) e Carleton et al

(1998).Todavia, esse fato também causa uma anomalia, já que gestores não buscam

concentrar o seu capital em somente um ativo e a Tarpon tem porcentagem considerável de

ações da BRF em relação ao seu portfólio. Por fim, ressalta-se a importância de trabalhar em

conjunto (BECHT et al., 2014), unindo o capital social a fim exercer prerrogativas legais,

para que haja um efetivo monitoramento do CA, divisão de custos e propriedade acionária

suficiente para influenciar a companhia. Essas medidas fazem com que o ativismo ocorra de

maneira preventiva (AZEVEDO, 2010), possibilitando assim um melhor acompanhamento da

gestão empresarial (BAINBRIDGE, 2006).

4.2 PDG REALTY S.A. (PDG)

O caso relata o ativismo de uma gestora independente de investimento na empresa

PDG S.A. por acreditar que esta melhoraria sua estrutura de dívida e consequentemente

performance relativa. A empresa passava por um momento desfavorável no mercado, já que o

setor se encontrava em alto grau de endividamento e ainda apresentava problemas de

governança, uma vez que a pulverização da propriedade acionária impossibilitava uma maior

fiscalização da administração. Neste contexto, a gestora ofereceu inicialmente de maneira

privada a emissão de dívida com opções de conversibilidade em ações. A notícia, ao se tornar

pública, pareceu não ter encontrado óbices dos demais acionistas, que viam no caráter de

longo prazo e know-how da gestora uma possível melhora na governança e performance.

A PDG Realty S.A. Empreendimentos e Participações (PDG) era uma das maiores

empresas de construção e incorporação do Brasil. Criada por meio de instrumento de private

equity desenvolvido no Banco BTG Pactual, a empresa abriu seu capital em 2007. Em 2010, o

fundo gerido pelo BTG Pactual, que viabilizou a oferta, vendeu sua participação majoritária

31

no mercado secundário e a PDG se transformou na primeira empresa brasileira do setor

imobiliário sem controle definido e capital pulverizado (CANÇADO, 2010). Esse é um caso

em que propostas de remuneração da administração em assembleia de acionistas de uma

empresa com capital pulverizado puderam ser rejeitadas pelos acionistas minoritários. Além

disso, discute-se uma possível melhora operacional com a entrada de um investidor

institucional cujos profissionais tinham participado de operações relacionadas à PDG quando

ainda estavam associados ao BTG Pactual, mesmo diante do free riding de outros

investidores.

Essa estrutura de capital pulverizado influenciou o baixo quórum nas assembleias

gerais da empresa. Na assembleia geral ordinária de 2011 estavam presentes somente

acionistas representando 36,78% do capital social, o que facilitou o ativismo de alguns

investidores para reprovar a proposta de remuneração dos administradores (PDG Realty S.A.,

2011).

Apesar dos conselheiros de administração da PDG terem um dos maiores salários do

mercado, motivado em grande parte por metas e planos de opções, mesmo se comparado com

setores com empresas de grande capitalização de mercado, os acionistas dissidentes da

proposta da administração alegaram seguir recomendações das consultorias internacionais

International Shareholder Services (ISS) e Glass Lewis. Ambas assessoram investidores

institucionais estrangeiros e recomendaram a não aprovação da remuneração da administração

de empresas que usaram a liminar obtida pelo Instituto Brasileiro de Executivos de Finanças

(IBEF) para não divulgar dados de remuneração dos conselheiros e membros da diretoria

conforme solicitado por novo item adicionado à regulação em 2009, a Instrução CVM 480

(CARRION, 2011). A questão da maior transparência na remuneração dos executivos veio

como tendência mundial após a crise de 2007 e causou discussões no Brasil. Especificamente,

antes da Instrução 480, as empresas apresentavam um orçamento total da remuneração dos

administradores, CA e diretoria, para aprovação na assembleia geral. Posteriormente, o

orçamento aprovado era dividido entre os órgãos, CA e diretoria, e entre seus membros, pelo

próprio CA. A Instrução 480 não interferiu nesse processo, mas exigiu que a remuneração

média e máxima do CA e da diretoria fossem divulgadas, além do total, o que levou à decisão

liminar da justiça federal sustentando o argumento de violação aos direitos constitucionais de

privacidade. Em dezembro de 2016, 35 empresas ainda usavam da liminar para não divulgar

as remunerações, e a PDG não era uma delas (CHAVES, 2016).

A não aprovação da remuneração colocava o CA em posição difícil, já que novas

assembleias teriam que ser chamadas até que essa aprovação fosse conseguida. Dessa

32

maneira, a companhia, buscando o diálogo, usou o argumento do IBEF de que a nova

regulação não respeitava direitos constitucionais de privacidade e bancários dos membros do

CA e da diretoria, mas divulgaria todos os dados mediante solicitação dos acionistas

(YOKOI, 2010). Fora isso, demonstraram também que a não aprovação poderia gerar outras

consequências para a companhia, já que poderia haver uma paralização do CA para resolver a

situação. Com isso, a companhia conseguiu aprovar em assembleia geral, aproximadamente

dois meses depois, a remuneração de seus conselheiros e executivos e passou a informar a

remuneração de cada órgão da administração nos moldes regulatórios do item 13.1 do

Formulário de Referência (maior, menor e média) nos anos seguintes. A recomendação das

consultorias internacionais envolviam 26 empresas listadas, porém somente na PDG, devido

ao baixo quórum e estrutura pulverizada de capital, os acionistas conseguiram rejeitar a

proposta em primeiro momento.

Por mais que a questão tenha sido resolvida, outros problemas oriundos de uma

ausência de controle acionário majoritário da empresa surgiram, como o alinhamento de

expectativas entre acionistas e a administração. Em 2012, foi descoberto que executivos da

empresa estavam negociando derivativos para salvar eventuais valores perdidos com opções

de compra cedidas a eles como remuneração, ou seja, acreditava-se que a empresa não iria

apresentar bom desempenho e, portanto, seu valor de mercado diminuiria (RAGAZZI,

2012a).

Desde a abertura do capital, a empresa passou por um período de crescimento

acelerado marcado por aquisições e expansão do crédito. Porém, com a saída do grupo de

controle, as complicações começaram. As diversas aquisições fizeram com que a empresa

perdesse eficiência operacional. Além disso, o nível de endividamento começava a ficar

alarmante e piorava já que as perspectivas do mercado de crédito não eram otimistas, podendo

gerar, assim, diminuição das entregas de lançamentos. Diversos bancos credores já

começavam a perceber um possível problema de liquidez (ROCHA, 2012).

Sob esse cenário de incerteza, a gestora independente Vinci Partners fez uma oferta

para se tornar um dos acionistas mais relevantes da empresa e assim influenciá-la. Além de já

terem sido acionistas da empresa e possuir sócios dentro do CA da PDG, a Vinci Partners foi

fundada em 2009 por ex-membros do Banco BTG Pactual, inclusive alguns que haviam

trabalhado nas operações da PDG, indicando assim que a Vinci conhecia bem o negócio em

que estava se envolvendo (RAGAZZI, 2012b).

A proposta da gestora consistia em um aporte de aproximadamente 800 milhões de

reais mediante emissão privada de bônus de subscrição e debêntures conversíveis em ações.

33

Os bônus de subscrição seriam transformados em ações que dariam à Vinci certo poder nas

assembleias e as debêntures conversíveis, quando vencidas, poderiam ser convertidas em

ações, caso a gestora tivesse interesse. Dessa maneira, a gestora não só garantia uma

influência no CA, como também ganhava a possibilidade de aumentar sua posição futura com

garantias maiores inerentes a emissões de dívida, não presentes na emissão de ações. A Vinci

teria que adquirir pelo menos 60% da nova emissão a fim de ter a participação desejada para

influenciar a companhia. Para que isso ocorresse, diversos acionistas teriam que abdicar de

seu direito de preferência para que a gestora conseguisse comprar a posição desejada. Essa

abdicação também resultaria numa eventual diluição da posição acionária de outros

investidores. Esses fatores permearam as assembleias gerais extraordinárias da companhia em

2012, já que acionistas relevantes como as gestoras internacionais Black Rock, Credit Suisse

e T. Rowe Price, detentores respectivamente de aproximadamente 7%, 8% e 5% do capital

social, teriam que aprovar a medida em assembleia geral (PDG Realty S.A., 2012).

Outro aspecto importante da transação era o fato de a avaliação da operação ter