![Avançada [Somente leitura] - teseconcursos.com.br§ada.pdf · Contabilidade Avançada Professor Claudio Zorzo. Patrimônio Líquido 2. Patrimônio Líquido • O patrimônio líquido](https://static.fdocumentos.com/doc/165x107/5e069e148189b673e75a20cf/avanada-somente-leitura-adapdf-contabilidade-avanada-professor-claudio.jpg)

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO BALANÇO … · ATIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO ......

52

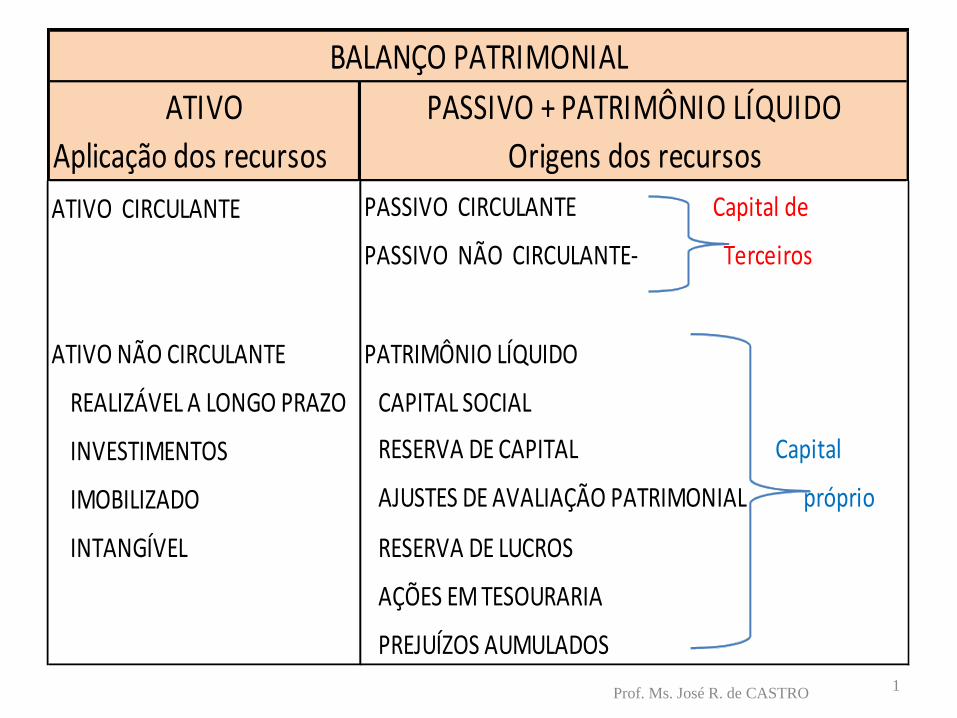

1 Prof. Ms. José R. de CASTRO ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO Aplicação dos recursos Origens dos recursos ATIVO CIRCULANTE PASSIVO CIRCULANTE Capital de PASSIVO NÃO CIRCULANTE- Terceiros ATIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO REALIZÁVEL A LONGO PRAZO CAPITAL SOCIAL INVESTIMENTOS RESERVA DE CAPITAL Capital IMOBILIZADO AJUSTES DE AVALIAÇÃO PATRIMONIAL próprio INTANGÍVEL RESERVA DE LUCROS AÇÕES EM TESOURARIA PREJUÍZOS AUMULADOS BALANÇO PATRIMONIAL

Transcript of ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO BALANÇO … · ATIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO ......

1Prof. Ms. José R. de CASTRO

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO

Aplicação dos recursos Origens dos recursos

ATIVO CIRCULANTE PASSIVO CIRCULANTE Capital de

PASSIVO NÃO CIRCULANTE- Terceiros

ATIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO

REALIZÁVEL A LONGO PRAZO CAPITAL SOCIAL

INVESTIMENTOS RESERVA DE CAPITAL Capital

IMOBILIZADO AJUSTES DE AVALIAÇÃO PATRIMONIAL próprio

INTANGÍVEL RESERVA DE LUCROS

AÇÕES EM TESOURARIA

PREJUÍZOS AUMULADOS

BALANÇO PATRIMONIAL

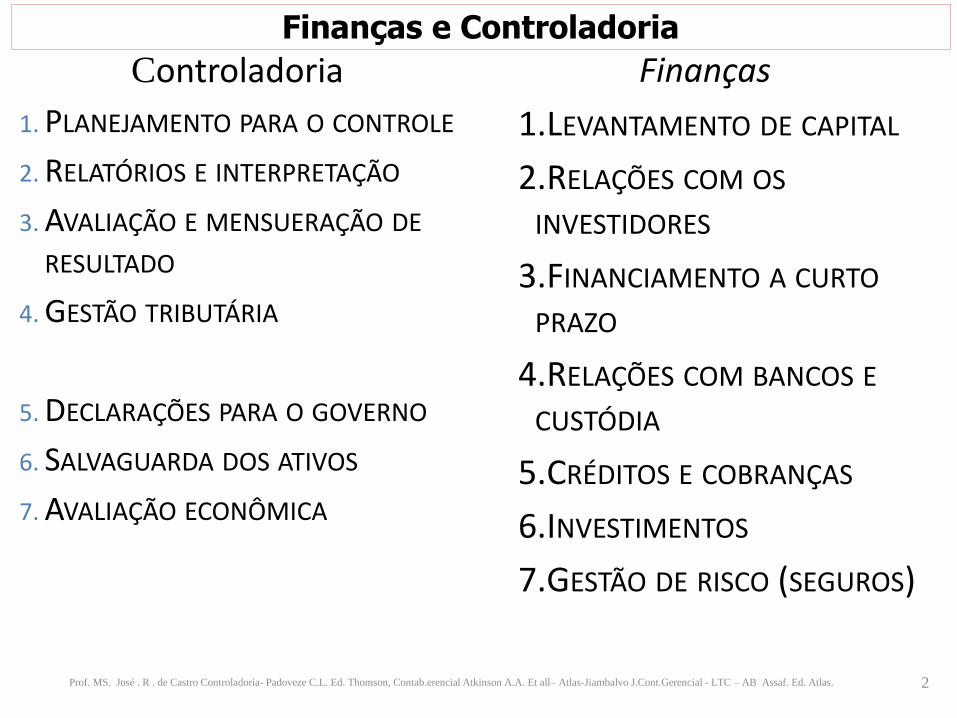

Finanças e Controladoria

Finanças

1.LEVANTAMENTO DE CAPITAL

2.RELAÇÕES COM OS

INVESTIDORES

3.FINANCIAMENTO A CURTO

PRAZO

4.RELAÇÕES COM BANCOS E

CUSTÓDIA

5.CRÉDITOS E COBRANÇAS

6.INVESTIMENTOS

7.GESTÃO DE RISCO (SEGUROS)

Prof. MS. José . R . de Castro Controladoria- Padoveze C.L. Ed. Thomson, Contab.erencial Atkinson A.A. Et all– Atlas-Jiambalvo J.Cont.Gerencial - LTC – AB Assaf. Ed. Atlas. 2

Controladoria

1. PLANEJAMENTO PARA O CONTROLE

2. RELATÓRIOS E INTERPRETAÇÃO

3. AVALIAÇÃO E MENSUERAÇÃO DE

RESULTADO

4. GESTÃO TRIBUTÁRIA

5. DECLARAÇÕES PARA O GOVERNO

6. SALVAGUARDA DOS ATIVOS

7. AVALIAÇÃO ECONÔMICA

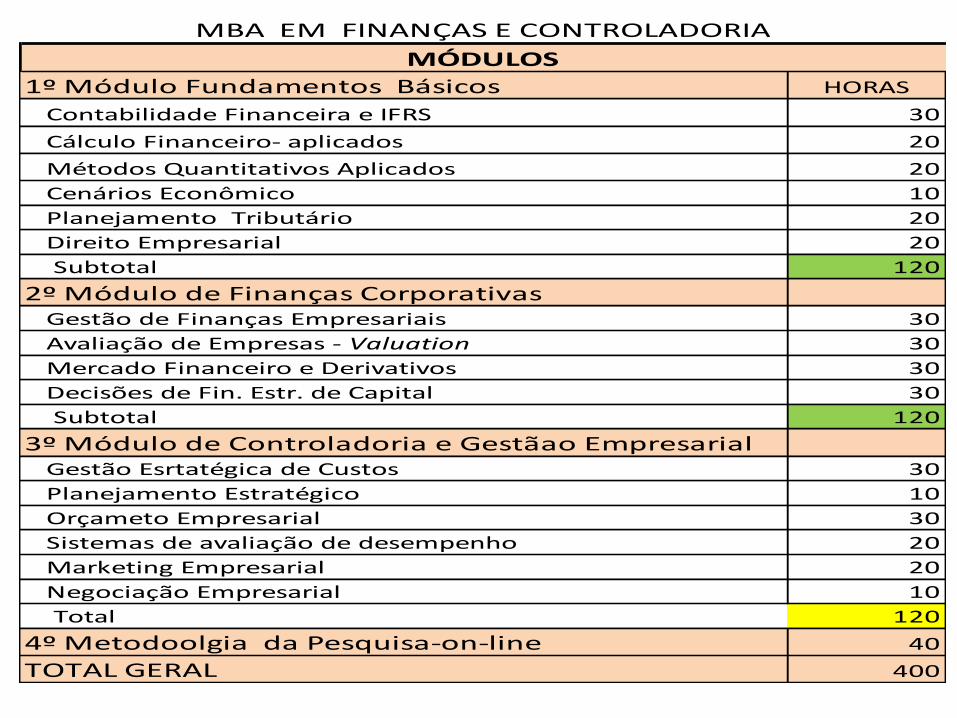

1º Módulo Fundamentos Básicos HORAS

Contabilidade Financeira e IFRS 30

Cálculo Financeiro- aplicados 20

Métodos Quantitativos Aplicados 20

Cenários Econômico 10

Planejamento Tributário 20

Direito Empresarial 20

Subtotal 120

2º Módulo de Finanças Corporativas Gestão de Finanças Empresariais 30

Avaliação de Empresas - Valuation 30

Mercado Financeiro e Derivativos 30

Decisões de Fin. Estr. de Capital 30

Subtotal 120

3º Módulo de Controladoria e Gestãao Empresarial Gestão Esrtatégica de Custos 30

Planejamento Estratégico 10

Orçameto Empresarial 30

Sistemas de avaliação de desempenho 20

Marketing Empresarial 20

Negociação Empresarial 10

Total 120

4º Metodoolgia da Pesquisa-on-line 40

TOTAL GERAL 400

MBA EM FINANÇAS E CONTROLADORIA

MÓDULOS

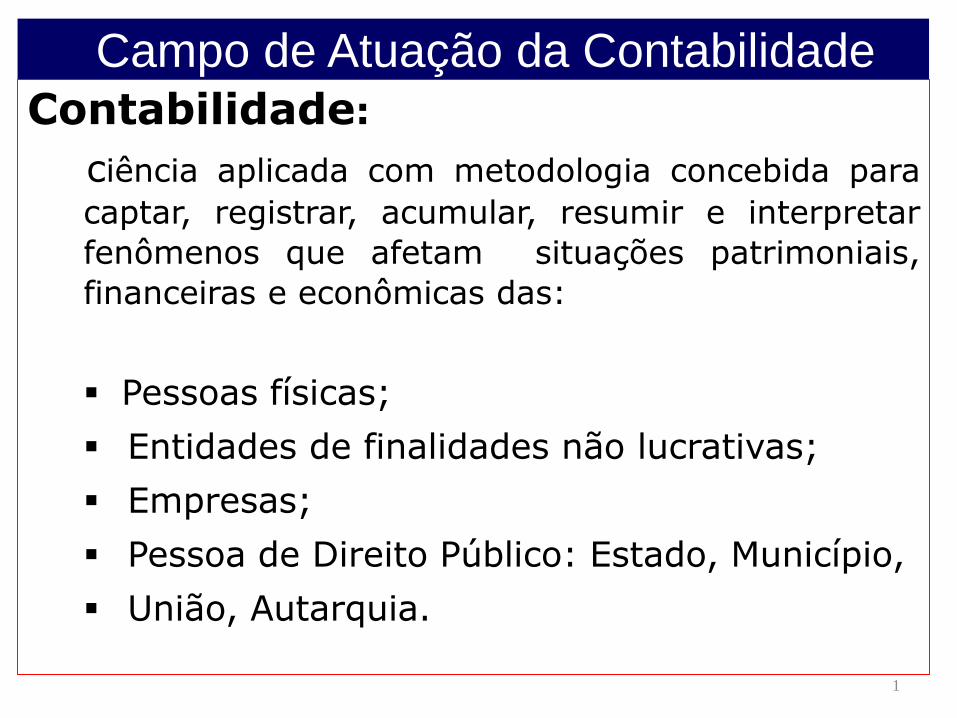

Campo de Atuação da Contabilidade

Contabilidade:

ciência aplicada com metodologia concebida para

captar, registrar, acumular, resumir e interpretar

fenômenos que afetam situações patrimoniais,

financeiras e econômicas das:

Pessoas físicas;

Entidades de finalidades não lucrativas;

Empresas;

Pessoa de Direito Público: Estado, Município,

União, Autarquia.

1

Finalidade da Informação Contábil

Controle:Processo pelo qual a alta administração se certifica

de que a organização está agindo em conformidade

com seus planos e políticas

A informação contábil é útil como:

Meio de comunicação;

Meio de motivação;

Meio de verificação.

Usuários da contabilidade

Usuários externos:

1. Investidores;

2. Empregados;

3. Credores porempréstimos;

4.

5. Fornecedores;

6. Clientes;

7. Governo.

Usuários Internos:

1. Alta administração;

2. Gestor comercial;

3. Gestor administrativo-financeiro;

4. Gestor de produção;

5. Gestor de compras.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Antecedentes históricos

• Aristóteles:

Segundo os historiadores ele já refletia acerca de uma ciência que controlaria a riqueza do mundo.

• Frei Paccioli, (Itália, 1494) Descreve, um método empregado para os mercadores de Veneza

controlar suas operações- “Método das Partidas Dobradas”

• EUAS (século XX e atualidade) Ênfase, após a depressão de 1929, com inúmeras pesquisas na

área, crescimento do mercado de capitais e auditoria.

• BRASIL

Em 23 de junho de 1551 Brás Cubas foio primeiro contador no Brasil, foi nomeado para o cargo de Provedor da Fazenda Real e Contador das Rendas e Direitos da Capitania.

Antecedentes históricos

• Em 1808. João VI, criou três Contadorias Gerais, determinando a utilização dos métodos das partidas nos registros contábeis dos atos e fatos do processo de escrituração mercantil.

• Em 1850 foi criado o código comercial brasileiro, estabeleceu como obrigatório a escrituração contábil e a elaboração de balanço patrimonial

• 1931 através do decreto n º 20.158 foi organizado o ensino comercial e reg.ulamentado a profissão de contador.

• EM 1940 – Lei nº 2.627 é criada a primeira Lei das Sas no Brasil, estabelece procedcimento para a escrituração contábil.

• Em 1976 através da Lei nº 6.404 revoga a Lei 2.267 de 1940, e traz disciplinamento mais complexo nas relações societária das SAs.

• Em 1997 a Lei 6.404 sofre modificações através da Lei nº 11.638 e LEI Nº 11.941, DE 27 DE MAIO DE 2009.

Base Conceitual da Contabilidade

As demonstrações contábeis devem ser preparadassob uma série de "regras" que são conhecidas comoPrincípios de Conobilidade Geralmente Aceitos (ou seutermo no idioma inglês: generally accepted accountingprincipies - GAAP).

Esses princípios (ou conceitos) contábeis determinamquais informações são incuídas nas demonstraçõescontábeis e como essas informações devem serelaboradas e apresentadas.

Fonte: Manual da Contabilidade FIPECAFI

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Convergência internacional e o CPC

Desafio:Manter a estrutura conceituai básica única de fundamentos eprincípios, de forma a proporcionar harmonização ouconvergência entre as práticas contábeis dos diversos países.

Internacional:O International Accounting Standards Board (IASB), emitepronunciamentos (normas) contábeis sobre o que se podechamar de prática contábil internacional.

Brasil• A convergência às práticas internacionais foi impulsionada com

a criação do CPC, em 2005, por meio da Resolução nfl 1.055, do Conselho Federal de Contabilidade, e as Leis n.º 11.638/07

• n.º 11.941/09. Fonte :Eliseu Martins e CVM

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

CPC- Comitês de Pronunciamentos Contábeis

ORIGEM:

Comitê de Pronunciamentos Contábeis (CPC) foi idealizado a partir da união de esforços e comunhão de objetivos das seguintes entidades:

ABRASCA, APIMEC NACIONAL, BOVESPA, CFC FIPECAFI-IBRACON

OBJETIVO

Estudo,preparo e a emissão de Pronunciamentos Técnicos sobreprocedimentos de Contabilidade e a divulgação de informações dessanatureza, para permitir a emissão de normas pela entidade reguladorabrasileira, visando à centralização e uniformização do seu processo deprodução, levando sempre em conta a convergência da ContabilidadeBrasileira aos padrões internacionais.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Fonte :CPC

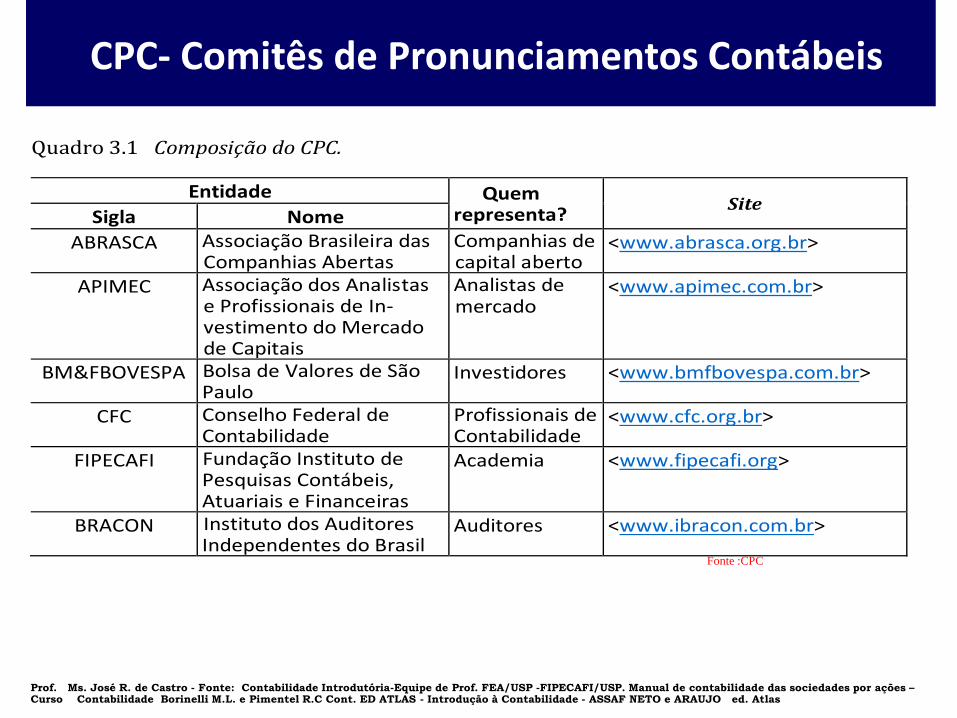

CPC- Comitês de Pronunciamentos Contábeis

Entidade Quem representa?

Site Sigla Nome

ABRASCA Associação Brasileira das Companhias Abertas

Companhias de capital aberto

<www.abrasca.org.br>

APIMEC Associação dos Analistas e Profissionais de In-vestimento do Mercado de Capitais

Analistas de mercado

<www.apimec.com.br>

BM&FBOVESPA Bolsa de Valores de São Paulo

Investidores <www.bmfbovespa.com.br>

CFC Conselho Federal de Contabilidade

Profissionais de Contabilidade

<www.cfc.org.br>

FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

Academia <www.fipecafi.org>

BRACON Instituto dos Auditores Independentes do Brasil

Auditores <www.ibracon.com.br>

Quadro 3.1 Composição do CPC.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Pressuposto BásicoSegundo o pronunciamento conceitual básicodo CPC, existem dois pressuposto básico nacontabilidade: o regime de competência e acontinuidade empresarial.

1.Regime de Competência:

A fim de atingir seus objetivos, demonstraçõescontábeis são preparadas conforme o regimecontábil de competência.

2. Continuidade:As demonstrações contábeis são normalmentepreparadas no pressuposto de que a entidadecontinuará em operação no futuro previsível.

Fonte: Manual da Contabilidade FIPECAFI

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Características Qualitativas das DC

1. Confiabilidade: CPC(2008,item 31) deve estar livre de erros ou viesesrelevantes e representar adequadamente aquilo que se propõe arepresentar.

2. Representação Adequada - deve representar adequadamente astransações e outros eventos que ela diz representar.

3. Primazia da Essência sobre a Forma CPC(2008,item 35) - as transações eeventos sejam devem ser contabilizados e apresentados de acordocom a sua substância e realidade econômica, e não meramente suaforma legal.

4. Integridade: CPC(2008,item-38 As DC deve ser completa, dentro dos limites

de custo e materialidade. Uma omissão pode tornar uma informação falsa.

Para o CPC(2008,item 10) “as características qualitativas são atributos que tornam as demonstrações contábeis úteis para os usuários

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Características Qualitativas das DC

5. Compreensibilidade: CPC(2008,item-25) Uma qualidade essencial das informações

apresentadas nas demonstrações contábeis é que sejam prontamente entendidaspelos usuários.

6. Relevância : CPC(2008,item-25) As informações são relevantes quando podem

influenciar as decisões econômicas dos usuários, ajudando-os a avaliar o impactode eventos passados, presentes ou futuros.

7. Materialidade - A materialidade depende do tamanho do item ou do erro,

julgado nas circunstâncias específicas de sua omissão ou distorção.

8. Neutralidade - deve ser neutra, isto é, imparcial.

9. Prudência CPC(2008,item- 37) Precaução no julgamento em condições de incertezas

(ativos e receitas não sejam superestimados) e despesas subestimados.

10. Comparabilidade: Os usuários pode comparar as DC de uma entidade ao

longo do tempo- Identificar tendências em sua posição patrimonial e financeiro e no seu desempenho.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Balanço Patrimonial (BP)• demonstra a situação patrimonial e financeira da Sociedade na data-base de encerramento do

exercício social.

Demonstração do Resultado (DE)• relata quanto a Sociedade ganhou (lucro) ou perdeu (prejuízo) durante o exercício social.

Demonstração dos lucros ou prejuízos acumulados (DLPA)• relata as alterações ocorridas durante o exercício social na conta de lucros ou prejuízos

acumulados.

Demonstração dos Fluxos de Caixa (DFC)• Relata os pagamentos e recebimentos ocorridos durante o exercício social, relacionados com as

atividades operacionais, de investimentos e de financiamentos da Sociedade.

Demonstração do Valor Adicionado (DVA)•relata a riqueza gerada pela Sociedade e como foi distribuída e retida durante oexerício social.

Demonstrações Contábeis obrigatórias Art. 176

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

Estática Patrimonial

1. Ativo: compreende os bens e os direitos da entidade

expressos em moeda

Exemplo: Caixa, bancos, imóveis, veículos, equipamentos,

mercadorias, títulos a receber e clientes

Todos os elementos componente do Ativo acham-se discriminados

no lado esquerdo do Balanço Patrimonial

2. Passivo:compreende basicamente as obrigações a

pagar da empresa.

Exemplo: Títulos a pagar, contas a pagar, fornecedores, salários

a pagar, impostos a pagar e hipotecas.

Todos os elementos componente do passivo acham-se

discriminados no lado direito do Balanço Patrimonial .

1

Estática Patrimonial

Passivo:compreende basicamente as

obrigações a pagar da empresa.

Exemplo: Títulos a pagar, contas a pagar,

fornecedores, salários a pagar, impostos a

pagar e hipotecas.

Todos os elementos componente do

passivo acham-se discriminados no lado

direito do Balanço Patrimonial .

1

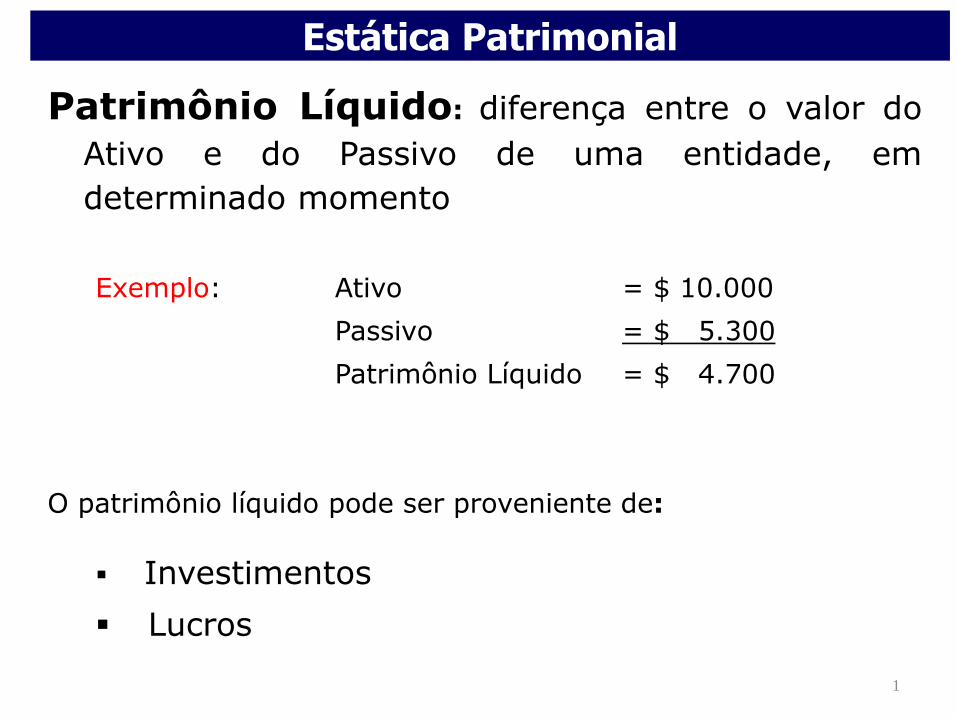

Estática Patrimonial

Patrimônio Líquido: diferença entre o valor do

Ativo e do Passivo de uma entidade, em

determinado momento

Exemplo: Ativo = $ 10.000

Passivo = $ 5.300

Patrimônio Líquido = $ 4.700

O patrimônio líquido pode ser proveniente de:

Investimentos

Lucros

1

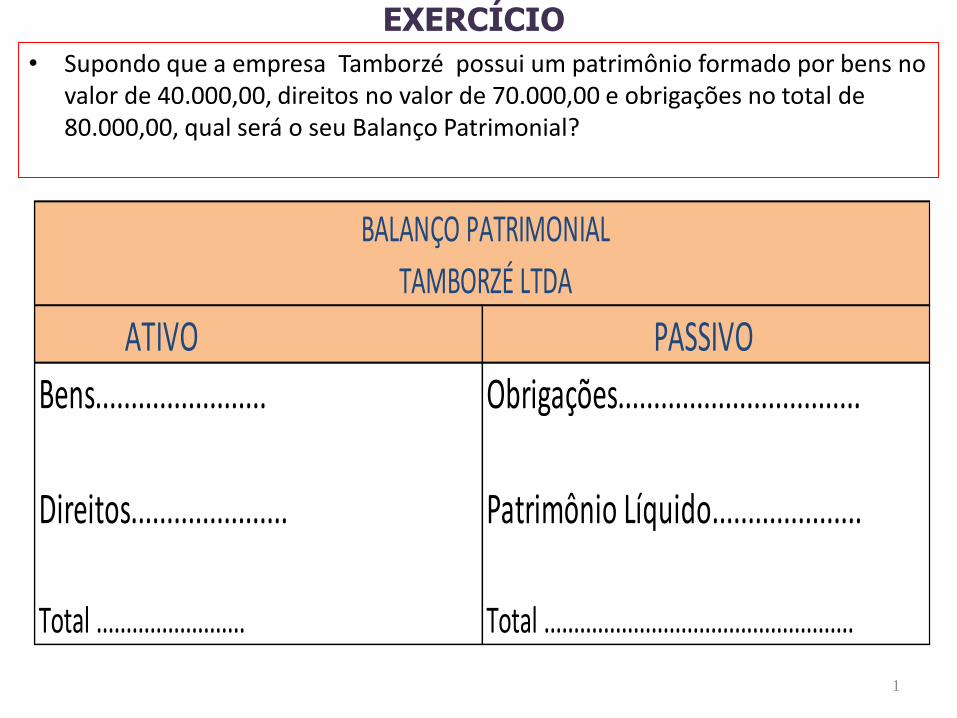

• Supondo que a empresa Tamborzé possui um patrimônio formado por bens no valor de 40.000,00, direitos no valor de 70.000,00 e obrigações no total de 80.000,00, qual será o seu Balanço Patrimonial?

EXERCÍCIO

ATIVO

Bens........................ Obrigações..................................

Direitos...................... Patrimônio Líquido.....................

Total ......................... Total ....................................................

BALANÇO PATRIMONIAL

TAMBORZÉ LTDA

PASSIVO

1

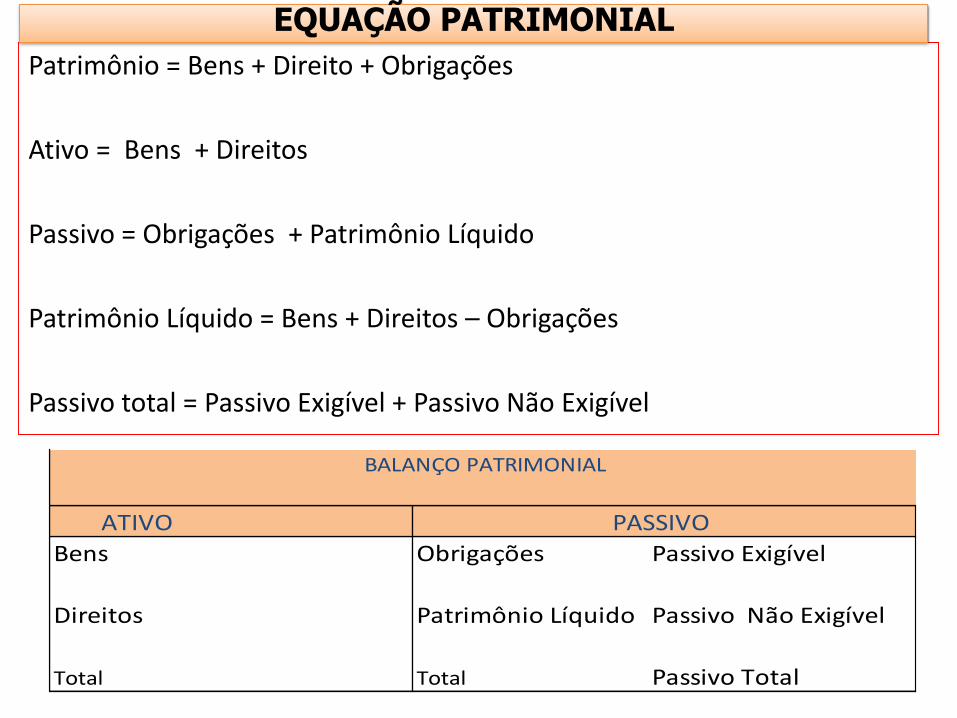

Patrimônio = Bens + Direito + Obrigações

Ativo = Bens + Direitos

Passivo = Obrigações + Patrimônio Líquido

Patrimônio Líquido = Bens + Direitos – Obrigações

Passivo total = Passivo Exigível + Passivo Não Exigível

EQUAÇÃO PATRIMONIAL

ATIVO

Bens Obrigações Passivo Exigível

Direitos Patrimônio Líquido Passivo Não Exigível

Total Total Passivo Total

BALANÇO PATRIMONIAL

PASSIVO

A Tamborzé possui bens e direitos no valor total de $ 1.750.000, em 31.12.XX. Istoposto, sabendo-se que, nessa mesma data o passivo exigível representa 2/5 dototal do Ativo,pede-se o valor do Passivo não exigível.

EXERCÍCIO -2

ATIVO

Bens Passivo Exigível

Direitos Passivo Não Exigível

Total Total

BALANÇO PATRIMONIAL

Tamborzé Ltda

PASSIVO

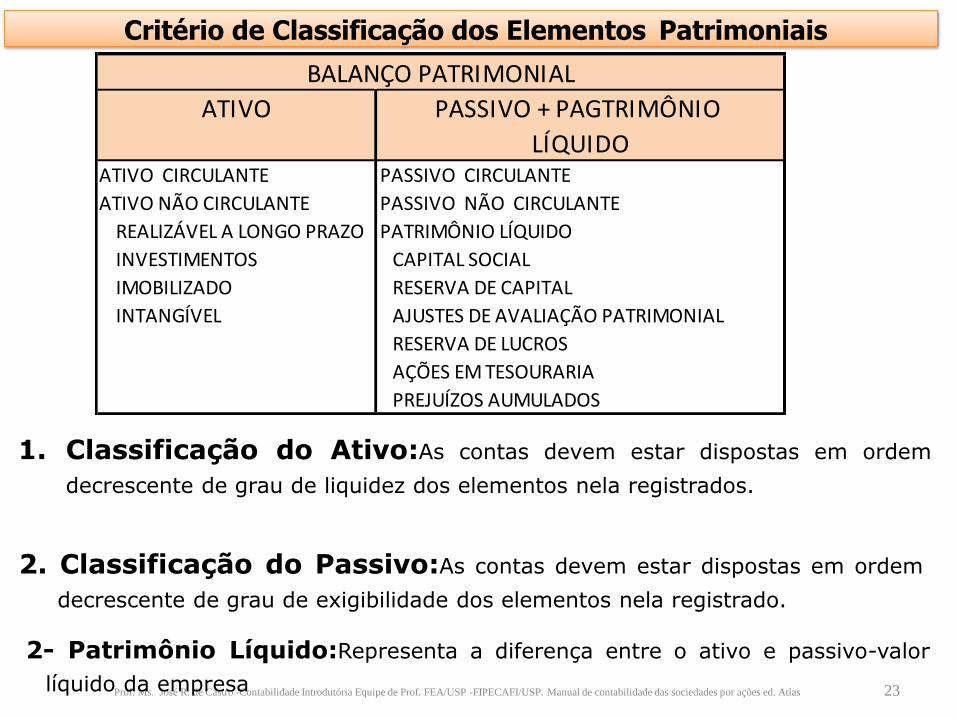

Critério de Classificação dos Elementos Patrimoniais

Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas 23

1. Classificação do Ativo:As contas devem estar dispostas em ordem

decrescente de grau de liquidez dos elementos nela registrados.

ATIVO PASSIVO + PAGTRIMÔNIO

LÍQUIDOATIVO CIRCULANTE PASSIVO CIRCULANTE

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO

INVESTIMENTOS CAPITAL SOCIAL

IMOBILIZADO RESERVA DE CAPITAL

INTANGÍVEL AJUSTES DE AVALIAÇÃO PATRIMONIAL

RESERVA DE LUCROS

AÇÕES EM TESOURARIA

PREJUÍZOS AUMULADOS

BALANÇO PATRIMONIAL

2- Patrimônio Líquido:Representa a diferença entre o ativo e passivo-valor

líquido da empresa

2. Classificação do Passivo:As contas devem estar dispostas em ordem

decrescente de grau de exigibilidade dos elementos nela registrado.

Capital próprio

Abrange o capital inicial e suas variações ( não

exigível)

Capital de terceiros:

São recursos vindo de terceiro ( exigível)

Capital à disposição da empresa:É igual Capital de Terceiros + Capital Próprio.

Origens e aplicação dos recursos1. Aplicação dos recursos = Ativo2. Origens dos recursos =Recursos de Terceiros +

Recursos Próprios

Várias configurações do Capital

24

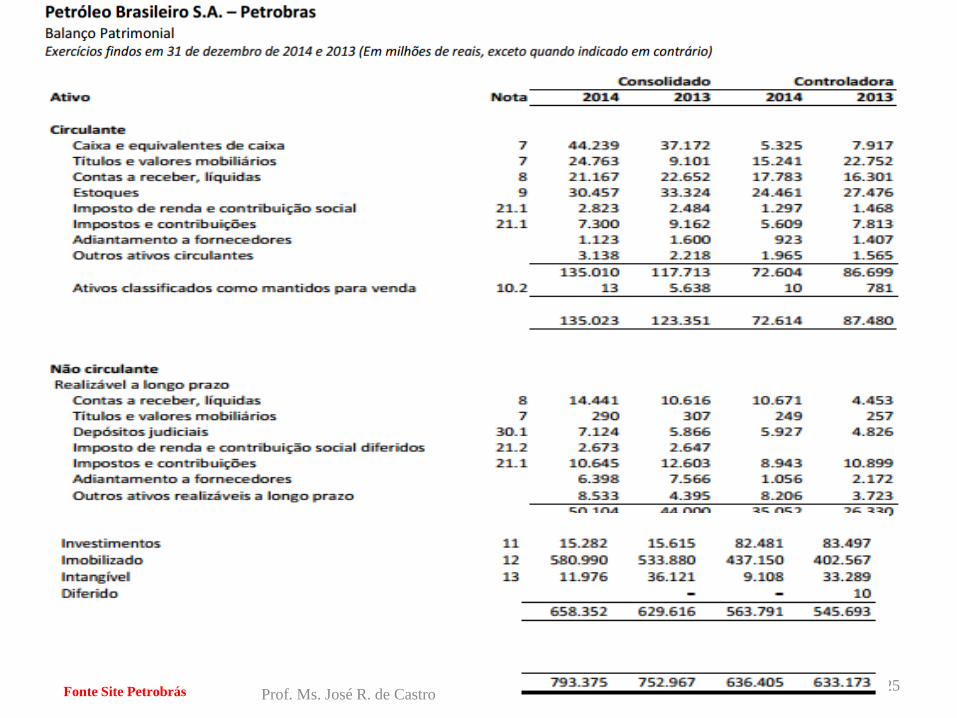

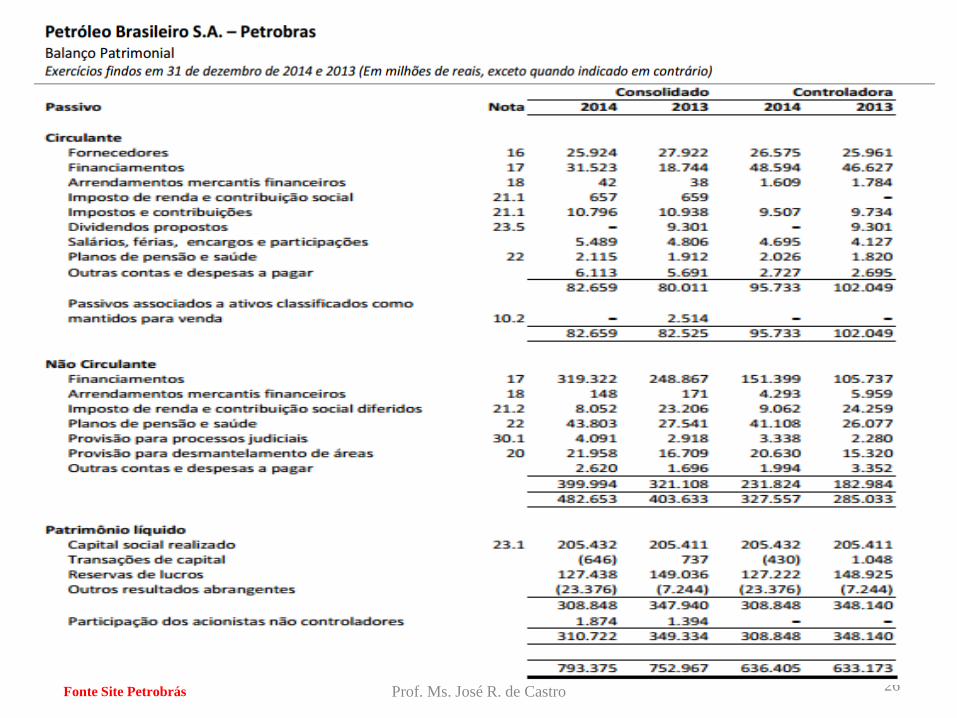

25Prof. Ms. José R. de Castro Fonte Site Petrobrás

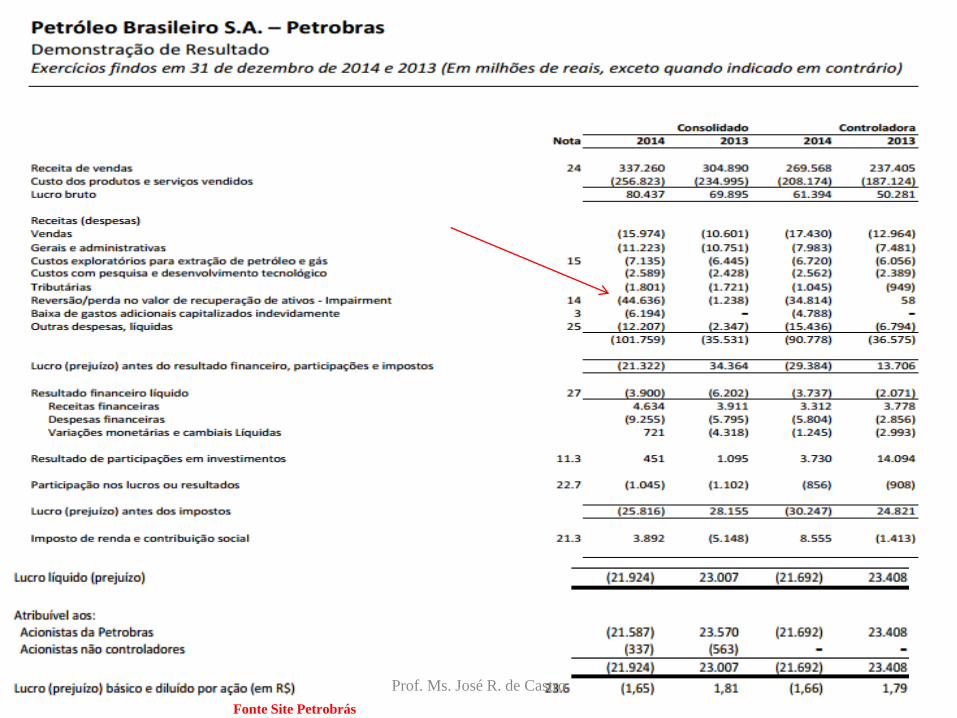

26Prof. Ms. José R. de Castro Fonte Site Petrobrás

27Fonte Site PetrobrásProf. Ms. José R. de Castro

Fonte Site Petrobrás

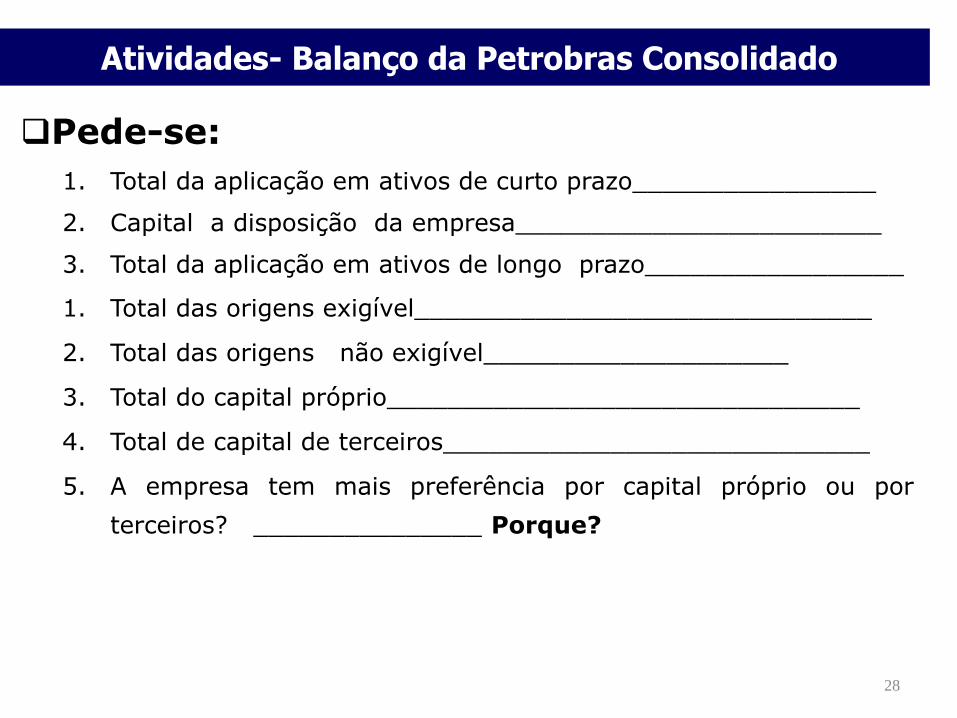

Atividades- Balanço da Petrobras Consolidado

Pede-se:

1. Total da aplicação em ativos de curto prazo________________

2. Capital a disposição da empresa________________________

3. Total da aplicação em ativos de longo prazo_________________

1. Total das origens exigível______________________________

2. Total das origens não exigível____________________

3. Total do capital próprio_______________________________

4. Total de capital de terceiros____________________________

5. A empresa tem mais preferência por capital próprio ou por

terceiros? _______________ Porque?

28

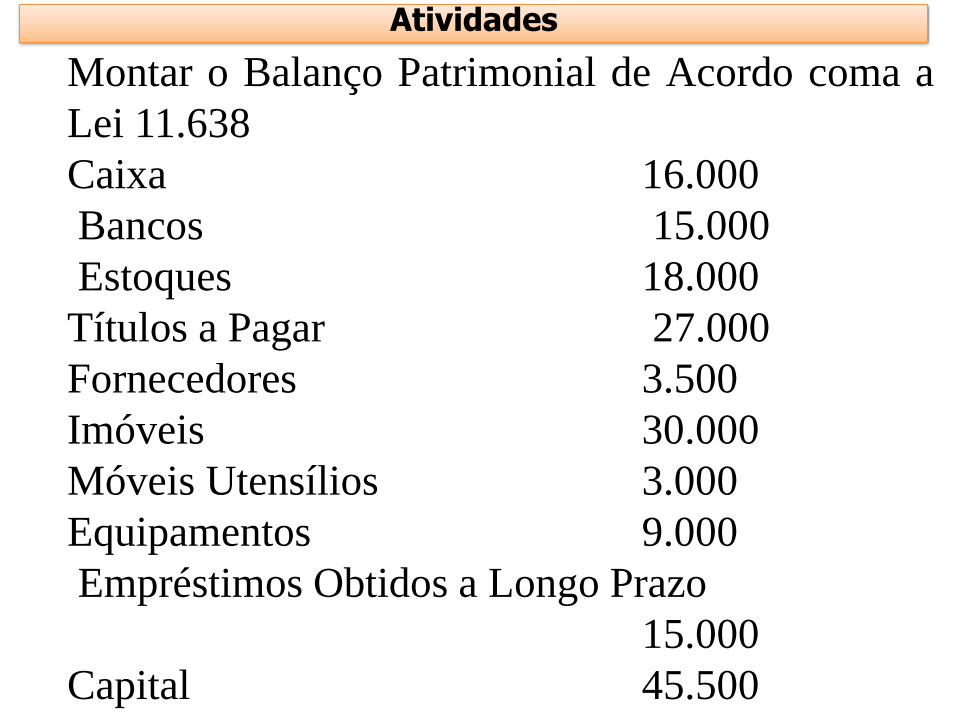

Atividades

Montar o Balanço Patrimonial de Acordo coma a

Lei 11.638

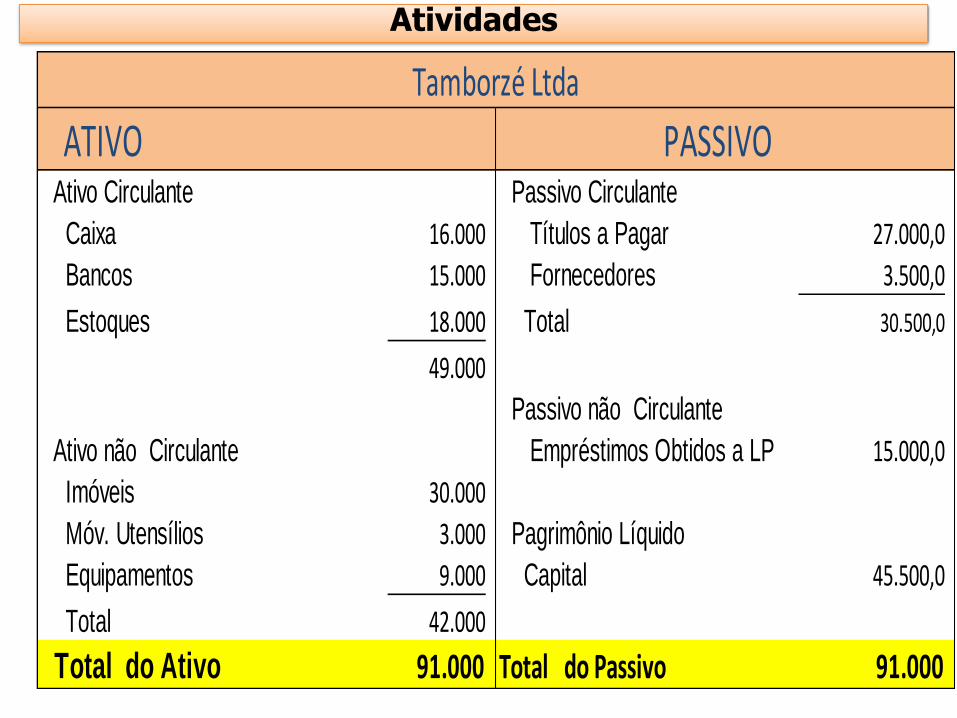

Caixa 16.000

Bancos 15.000

Estoques 18.000

Títulos a Pagar 27.000

Fornecedores 3.500

Imóveis 30.000

Móveis Utensílios 3.000

Equipamentos 9.000

Empréstimos Obtidos a Longo Prazo

15.000

Capital 45.500

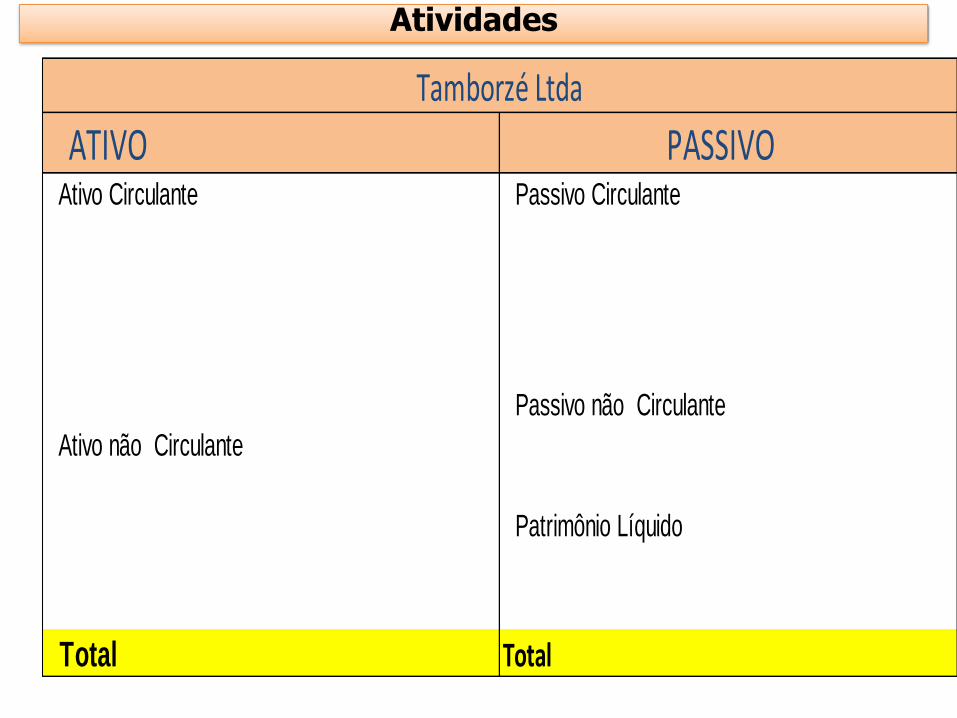

Atividades

ATIVO Ativo Circulante Passivo Circulante

Passivo não Circulante

Ativo não Circulante

Patrimônio Líquido

Total Total

Tamborzé Ltda

PASSIVO

Atividades

ATIVO Ativo Circulante Passivo Circulante

Caixa 16.000 Títulos a Pagar 27.000,0

Bancos 15.000 Fornecedores 3.500,0

Estoques 18.000 Total 30.500,0

49.000

Passivo não Circulante

Ativo não Circulante Empréstimos Obtidos a LP 15.000,0

Imóveis 30.000

Móv. Utensílios 3.000 Pagrimônio Líquido

Equipamentos 9.000 Capital 45.500,0

Total 42.000

Total do Ativo 91.000 Total do Passivo 91.000

Tamborzé Ltda

PASSIVO

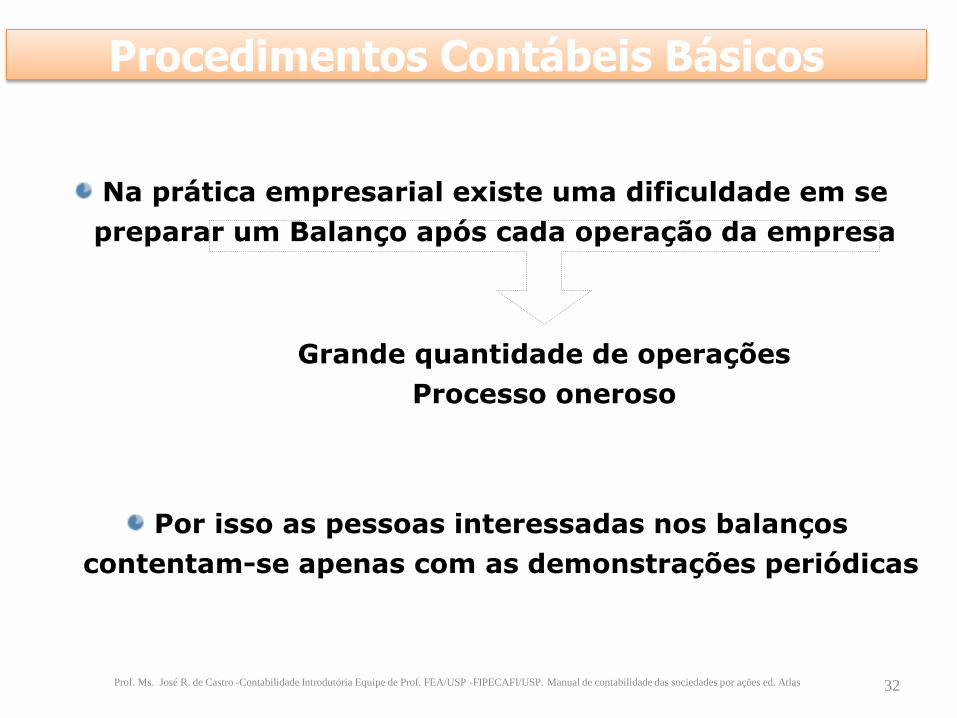

Na prática empresarial existe uma dificuldade em se

preparar um Balanço após cada operação da empresa

Por isso as pessoas interessadas nos balanços

contentam-se apenas com as demonstrações periódicas

Grande quantidade de operações

Processo oneroso

Procedimentos Contábeis Básicos

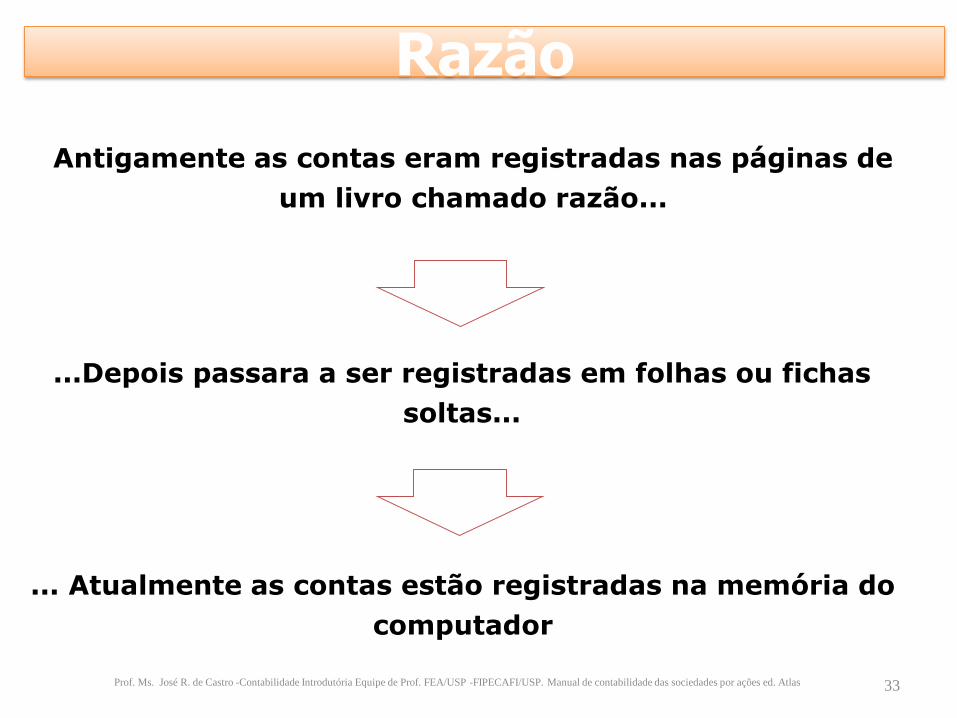

32Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

Antigamente as contas eram registradas nas páginas de

um livro chamado razão...

...Depois passara a ser registradas em folhas ou fichas

soltas...

... Atualmente as contas estão registradas na memória do

computador

Razão

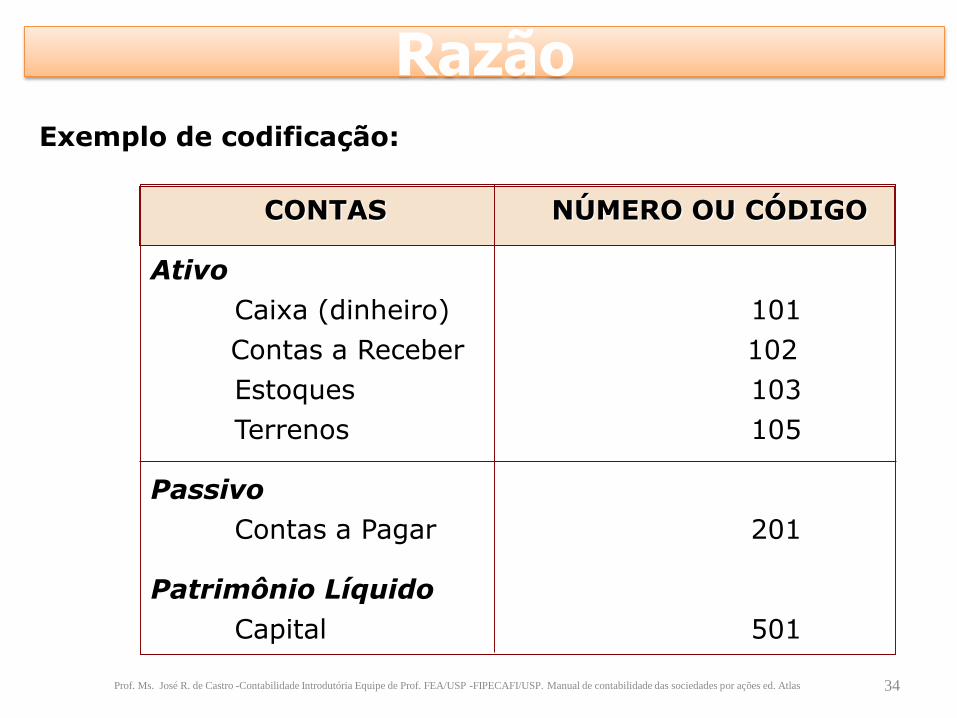

33Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

Exemplo de codificação:

CONTAS NÚMERO OU CÓDIGO

Ativo

Caixa (dinheiro) 101

Contas a Receber 102

Estoques 103

Terrenos 105

Passivo

Contas a Pagar 201

Patrimônio Líquido

Capital 501

Razão

34Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

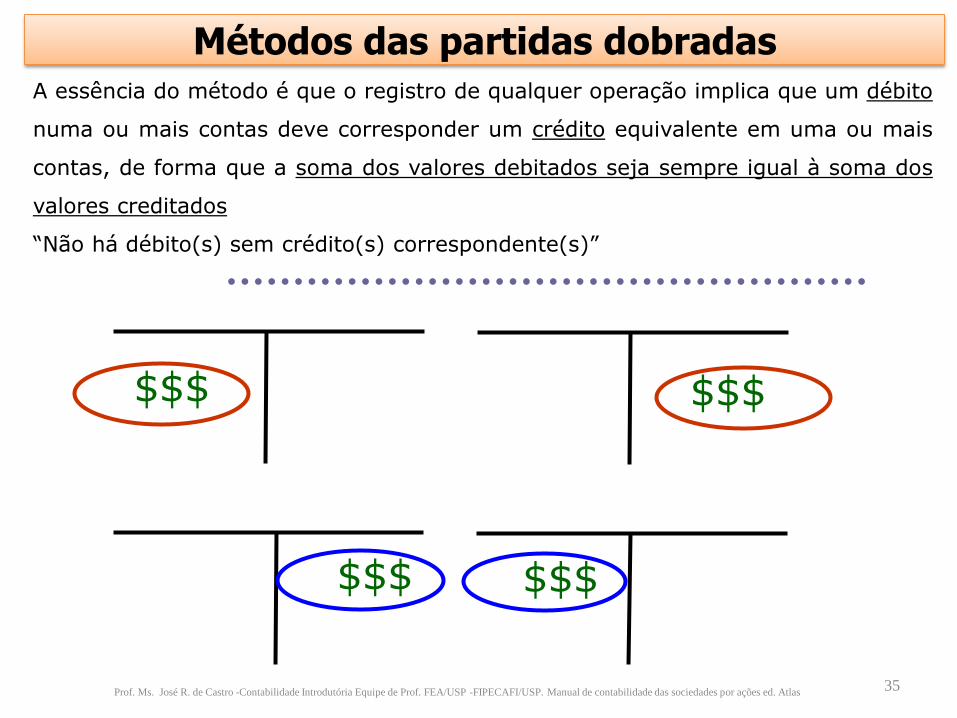

A essência do método é que o registro de qualquer operação implica que um débito

numa ou mais contas deve corresponder um crédito equivalente em uma ou mais

contas, de forma que a soma dos valores debitados seja sempre igual à soma dos

valores creditados

“Não há débito(s) sem crédito(s) correspondente(s)”

Métodos das partidas dobradas

$$$ $$$

$$$ $$$

35Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

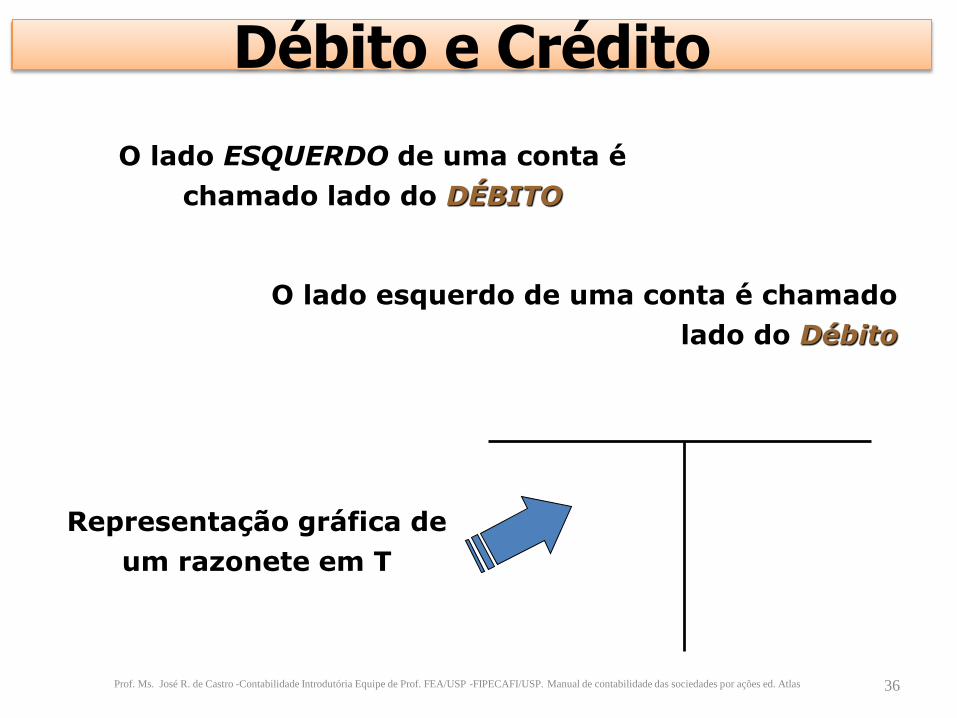

O lado ESQUERDO de uma conta é

chamado lado do DÉBITO

O lado esquerdo de uma conta é chamado

lado do Débito

Representação gráfica de

um razonete em T

Débito e Crédito

36Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

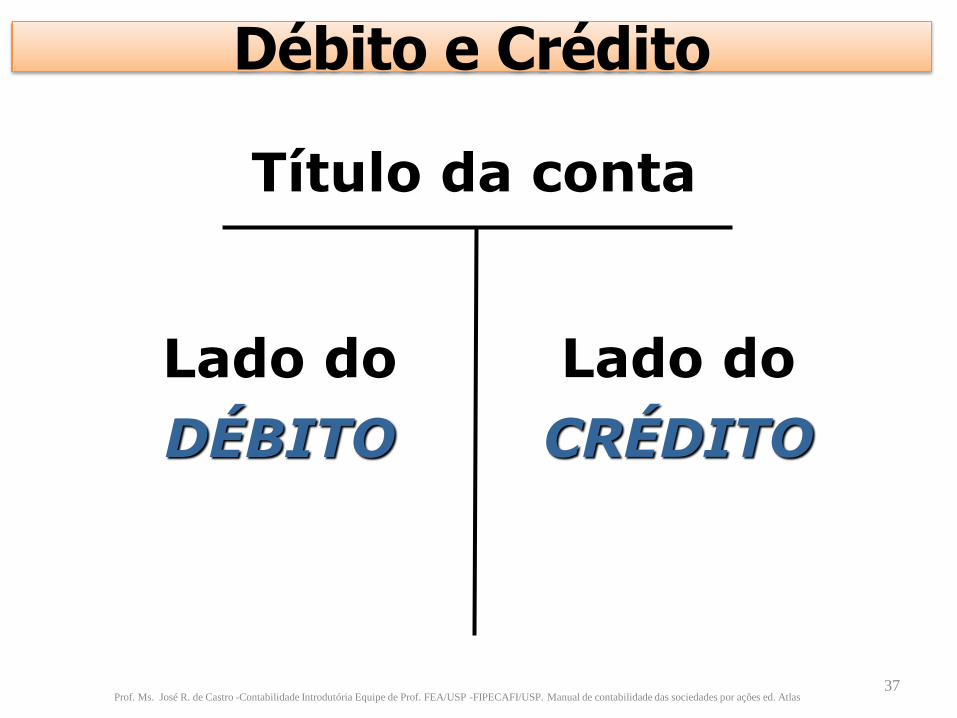

Lado do

DÉBITO

Lado do

CRÉDITO

Título da conta

37Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

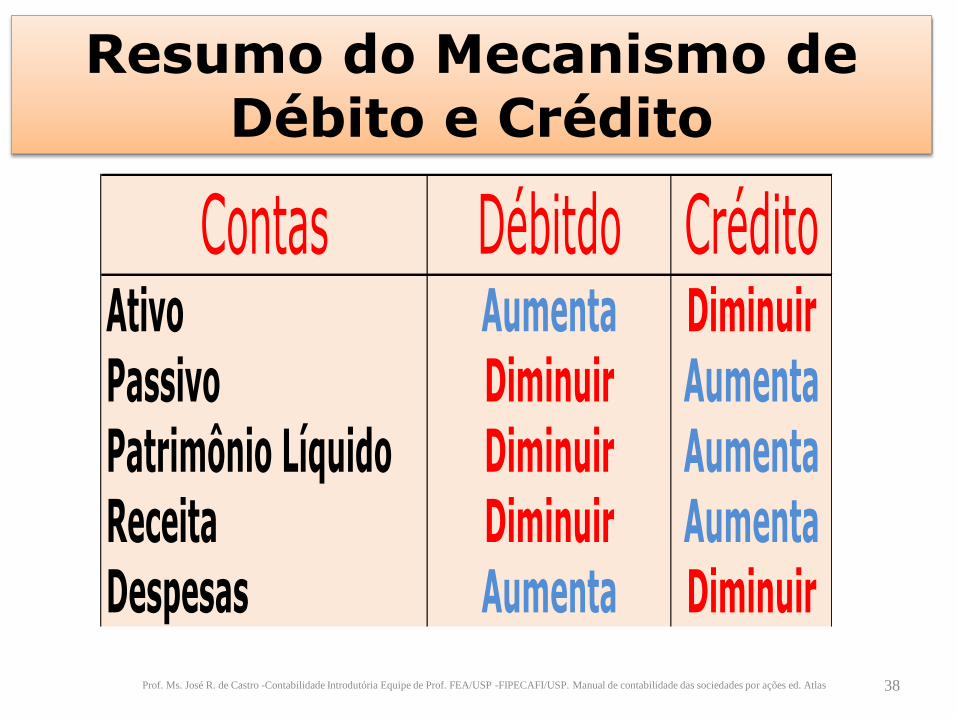

Débito e Crédito

Contas Débitdo CréditoAtivo Aumenta DiminuirPassivo Diminuir AumentaPatrimônio Líquido Diminuir AumentaReceita Diminuir AumentaDespesas Aumenta Diminuir

Resumo do Mecanismo de Débito e Crédito

38Prof. Ms. José R. de Castro -Contabilidade Introdutória Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

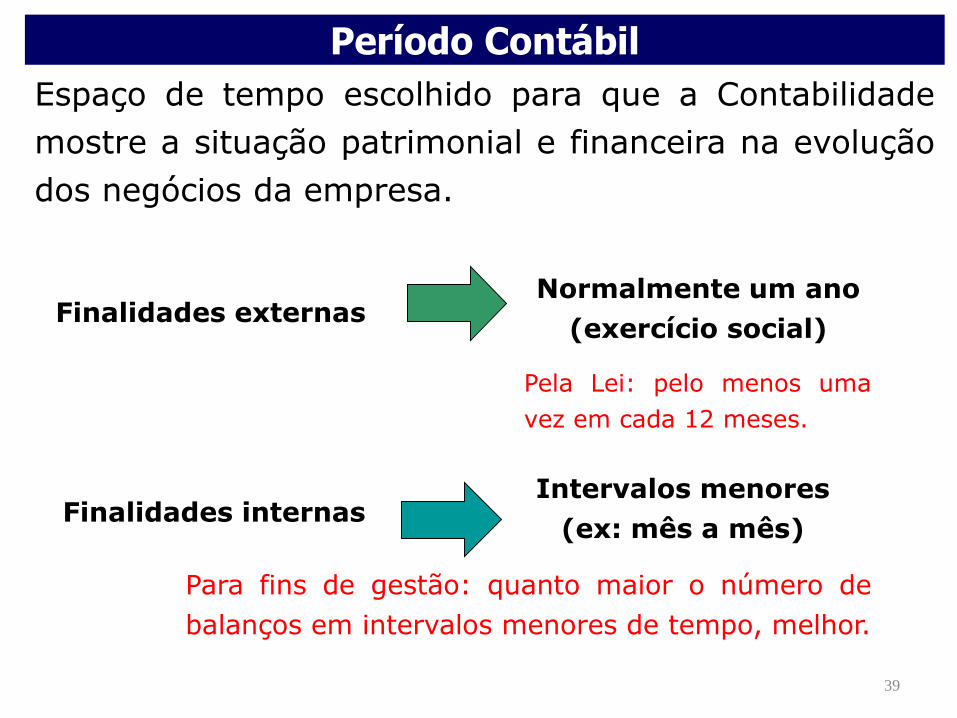

Espaço de tempo escolhido para que a Contabilidade

mostre a situação patrimonial e financeira na evolução

dos negócios da empresa.

Período Contábil

39

Normalmente um ano

(exercício social)Finalidades externas

Pela Lei: pelo menos uma

vez em cada 12 meses.

Intervalos menores

(ex: mês a mês)Finalidades internas

Para fins de gestão: quanto maior o número de

balanços em intervalos menores de tempo, melhor.

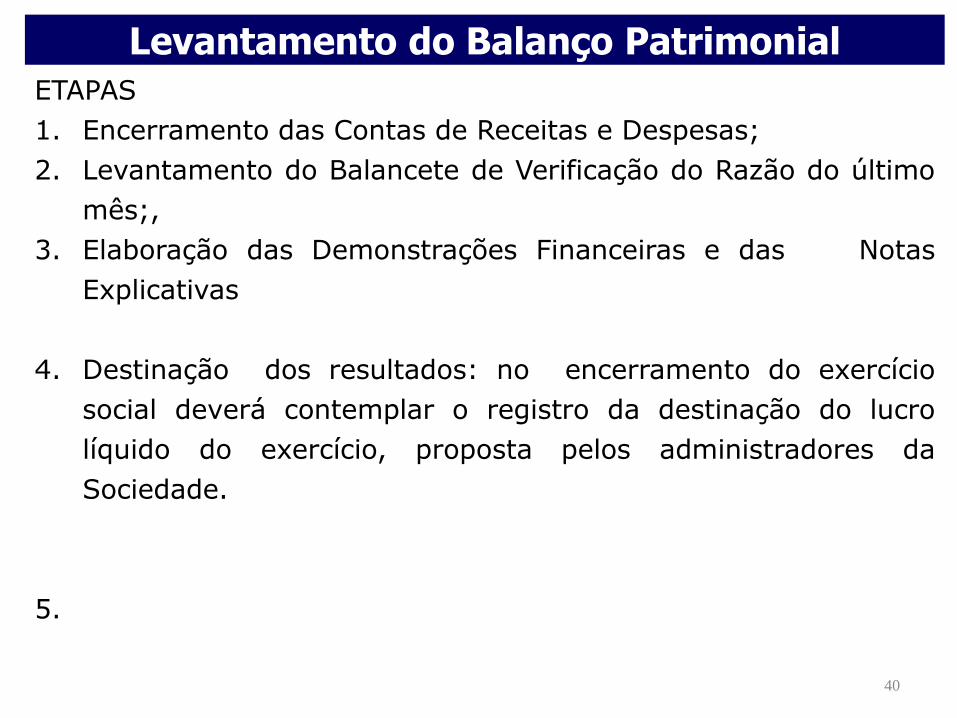

ETAPAS

1. Encerramento das Contas de Receitas e Despesas;

2. Levantamento do Balancete de Verificação do Razão do último

mês;,

3. Elaboração das Demonstrações Financeiras e das Notas

Explicativas

4. Destinação dos resultados: no encerramento do exercício

social deverá contemplar o registro da destinação do lucro

líquido do exercício, proposta pelos administradores da

Sociedade.

5.

Levantamento do Balanço Patrimonial

40

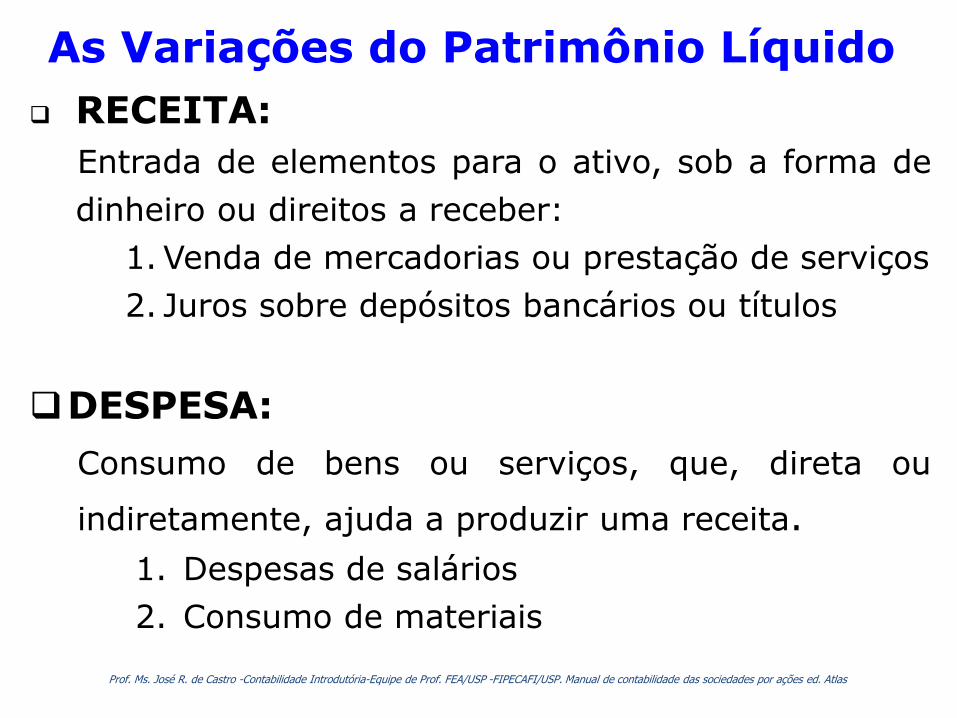

RECEITA:

Entrada de elementos para o ativo, sob a forma de

dinheiro ou direitos a receber:

1. Venda de mercadorias ou prestação de serviços

2. Juros sobre depósitos bancários ou títulos

DESPESA:

Consumo de bens ou serviços, que, direta ou

indiretamente, ajuda a produzir uma receita.

1. Despesas de salários

2. Consumo de materiais

Prof. Ms. José R. de Castro -Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

As Variações do Patrimônio Líquido

ENCERRAMENTO DE CONTAS DE RECEITA E DESPESA

Conta de resultado = apura o lucro ou prejuízo do

exercício de acordo com a confrontação das contas

de receita e de despesa

DISTRIBUIÇÃO DE RESULTADOS

Ocorrendo Lucro ou Prejuízo o

resultado será transferido para outras contas do

Patrimônio Líquido

Prof. Ms. José R. de Castro -Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

As Variações do Patrimônio Líquido

Duração: um ano

Data do término: fixada no estatuto.

Exemplo:

• A Sociedade foi constituída com exercício social de um ano,encerrando-se em 18 de junho;

• O próximo exercício começa no dia 19 de junho e terminano dia 18 de junho do ano seguinte.

Por uma questão prática e compatibilizar-se com as exigências fiscais, as companhias encerram o seu exercício social em 31 de dezembro de cada ano.

Elaboração, divulgação e Publicação Exercício social Art. 175

Período de publicação das DC

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

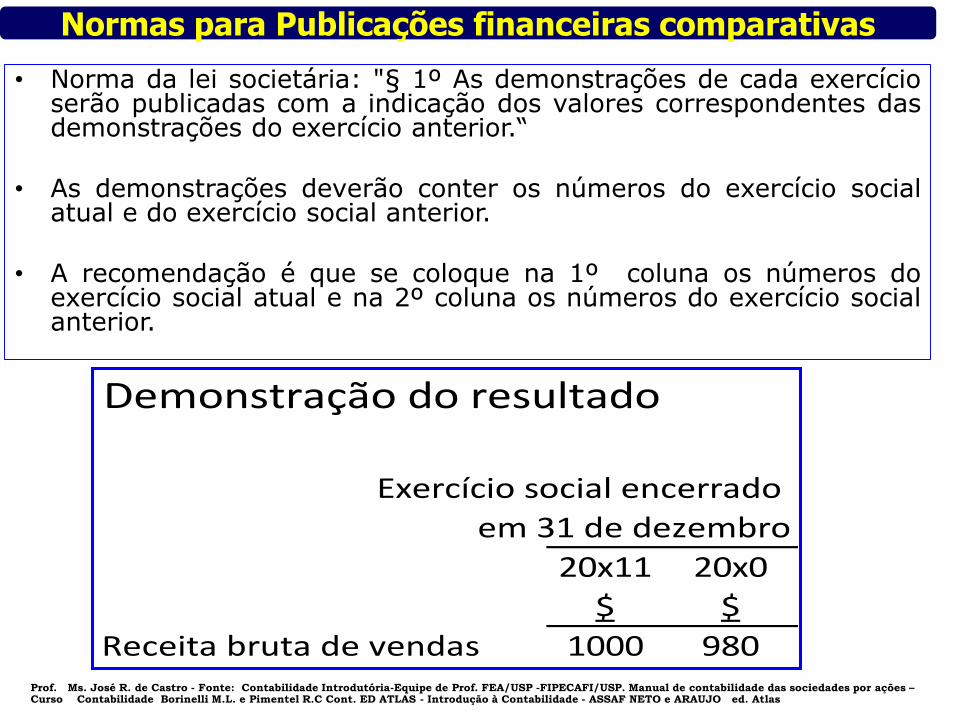

• Norma da lei societária: "§ 1º As demonstrações de cada exercícioserão publicadas com a indicação dos valores correspondentes dasdemonstrações do exercício anterior.“

• As demonstrações deverão conter os números do exercício socialatual e do exercício social anterior.

• A recomendação é que se coloque na 1º coluna os números doexercício social atual e na 2º coluna os números do exercício socialanterior.

Normas para Publicações financeiras comparativas

20x11 20x0

$ $

Receita bruta de vendas 1000 980

Demonstração do resultado

Exercício social encerrado

em 31 de dezembro

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

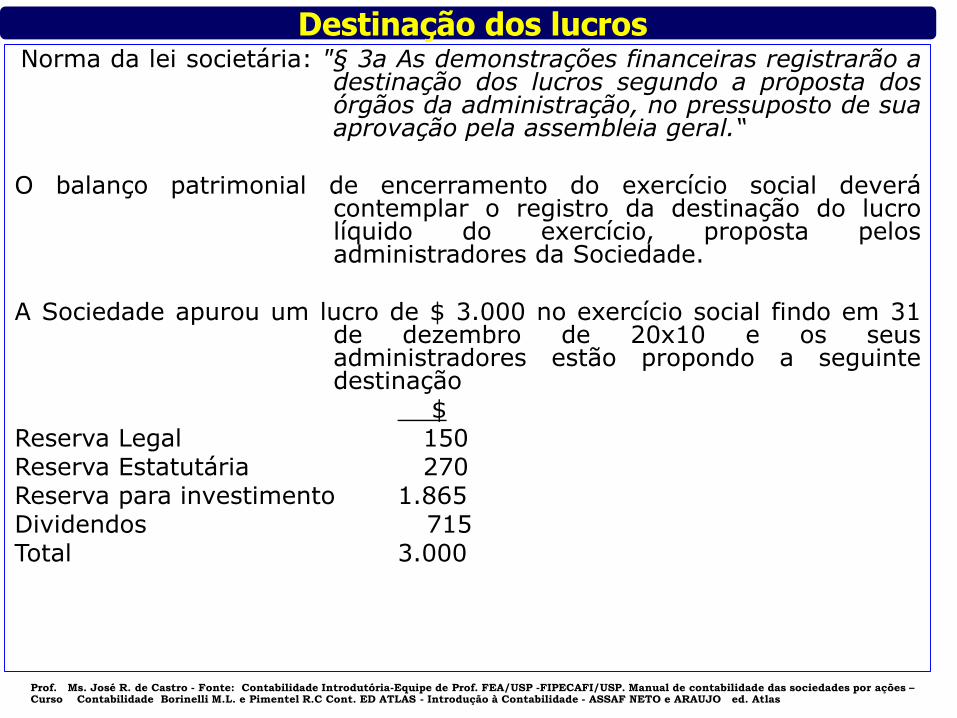

Norma da lei societária: "§ 3a As demonstrações financeiras registrarão adestinação dos lucros segundo a proposta dosórgãos da administração, no pressuposto de suaaprovação pela assembleia geral.“

O balanço patrimonial de encerramento do exercício social deverácontemplar o registro da destinação do lucrolíquido do exercício, proposta pelosadministradores da Sociedade.

A Sociedade apurou um lucro de $ 3.000 no exercício social findo em 31de dezembro de 20x10 e os seusadministradores estão propondo a seguintedestinação

$Reserva Legal 150Reserva Estatutária 270Reserva para investimento 1.865Dividendos 715Total 3.000

Destinação dos lucros

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

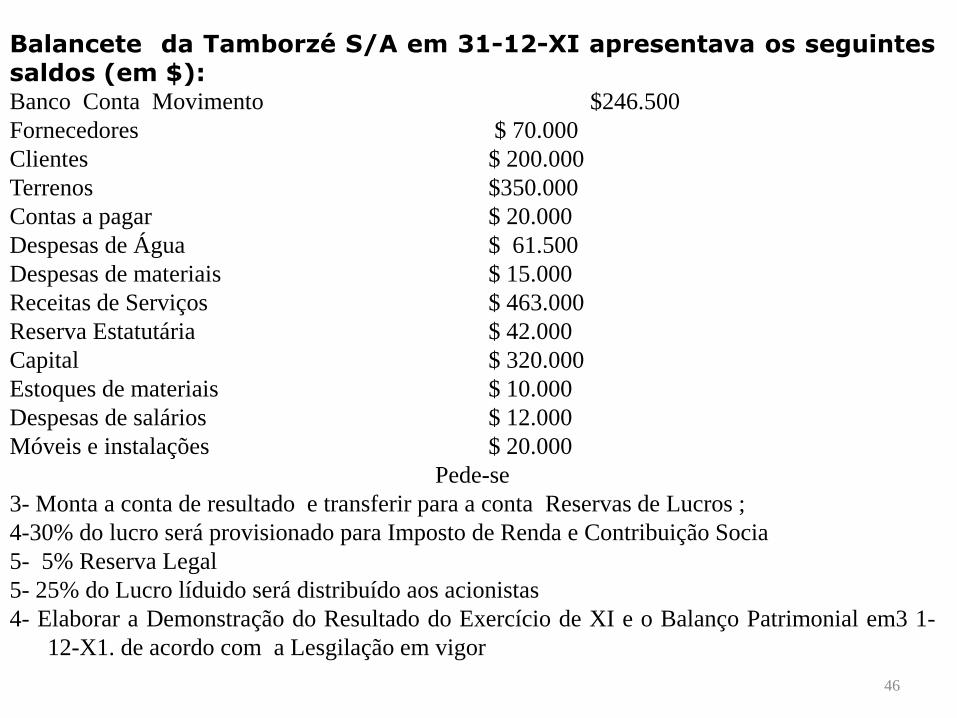

Balancete da Tamborzé S/A em 31-12-XI apresentava os seguintessaldos (em $):Banco Conta Movimento $246.500

Fornecedores $ 70.000

Clientes $ 200.000

Terrenos $350.000

Contas a pagar $ 20.000

Despesas de Água $ 61.500

Despesas de materiais $ 15.000

Receitas de Serviços $ 463.000

Reserva Estatutária $ 42.000

Capital $ 320.000

Estoques de materiais $ 10.000

Despesas de salários $ 12.000

Móveis e instalações $ 20.000

Pede-se

3- Monta a conta de resultado e transferir para a conta Reservas de Lucros ;

4-30% do lucro será provisionado para Imposto de Renda e Contribuição Socia

5- 5% Reserva Legal

5- 25% do Lucro líduido será distribuído aos acionistas

4- Elaborar a Demonstração do Resultado do Exercício de XI e o Balanço Patrimonial em3 1-

12-X1. de acordo com a Lesgilação em vigor

46

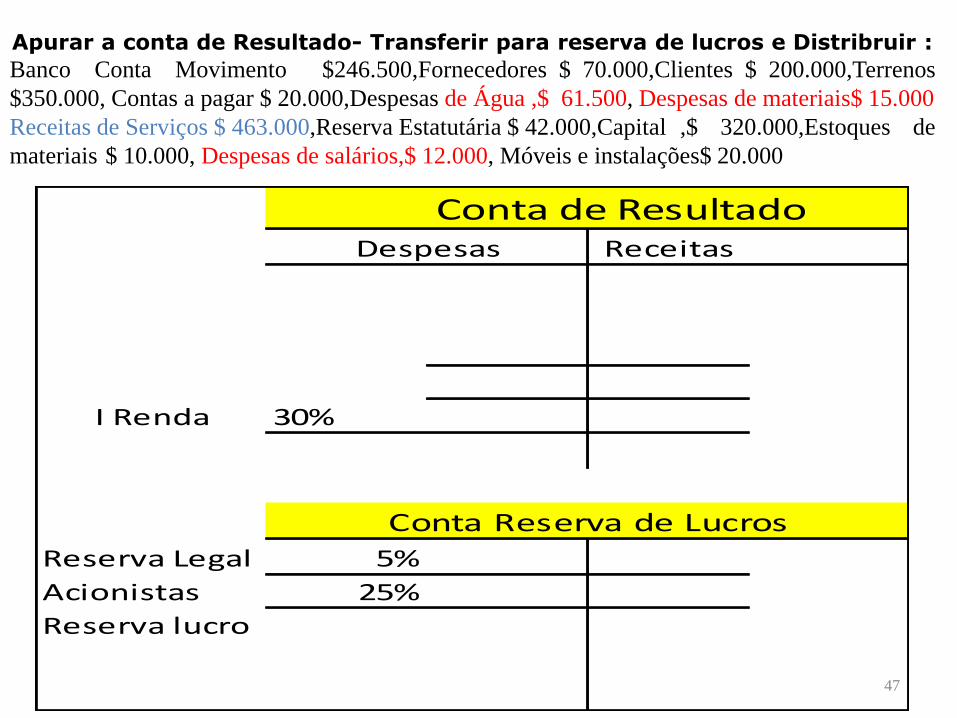

Apurar a conta de Resultado- Transferir para reserva de lucros e Distribruir :

Banco Conta Movimento $246.500,Fornecedores $ 70.000,Clientes $ 200.000,Terrenos

$350.000, Contas a pagar $ 20.000,Despesas de Água ,$ 61.500, Despesas de materiais$ 15.000

Receitas de Serviços $ 463.000,Reserva Estatutária $ 42.000,Capital ,$ 320.000,Estoques de

materiais $ 10.000, Despesas de salários,$ 12.000, Móveis e instalações$ 20.000

47

Conta de ResultadoReceitas

I Renda 30%

Reserva Legal 5%

Acionistas 25%

Reserva lucro

Conta Reserva de Lucros

Despesas

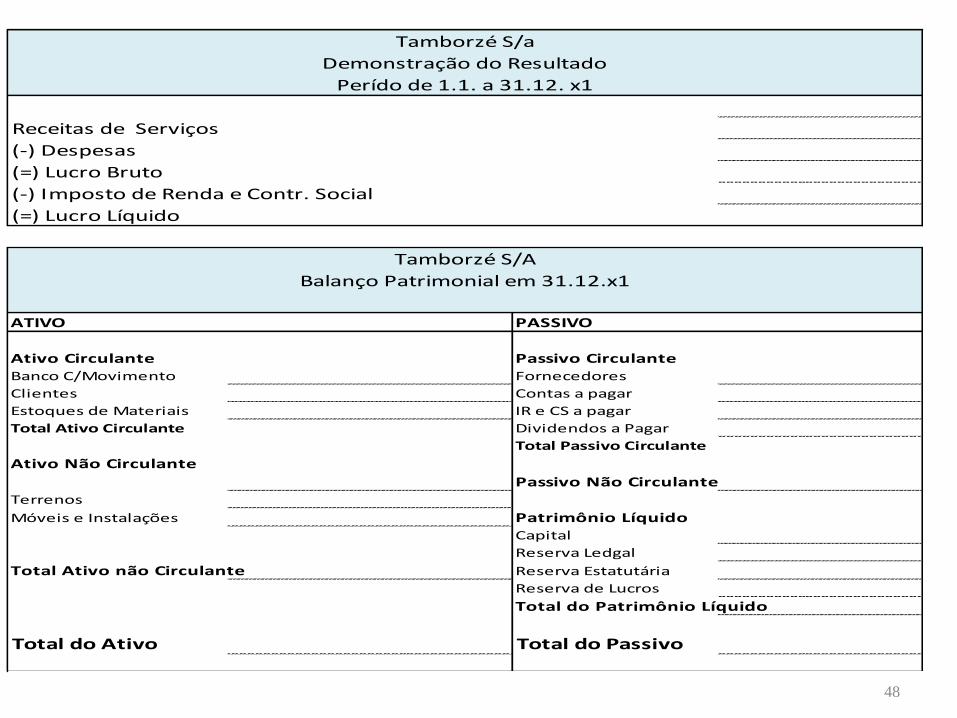

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social

(=) Lucro Líquido

ATIVO PASSIVO

Ativo Circulante Passivo CirculanteBanco C/Movimento Fornecedores

Clientes Contas a pagar

Estoques de Materiais IR e CS a pagar

Total Ativo Circulante Dividendos a Pagar

Total Passivo Circulante

Ativo Não Circulante

Passivo Não CirculanteTerrenos

Móveis e Instalações Patrimônio LíquidoCapital

Reserva Ledgal

Total Ativo não Circulante Reserva Estatutária

Reserva de Lucros

Total do Patrimônio Líquido

Total do Ativo Total do Passivo

Tamborzé S/A

Balanço Patrimonial em 31.12.x1

Tamborzé S/a

Demonstração do Resultado

Perído de 1.1. a 31.12. x1

48

Prof. Ms. José R. de Castro -Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas49

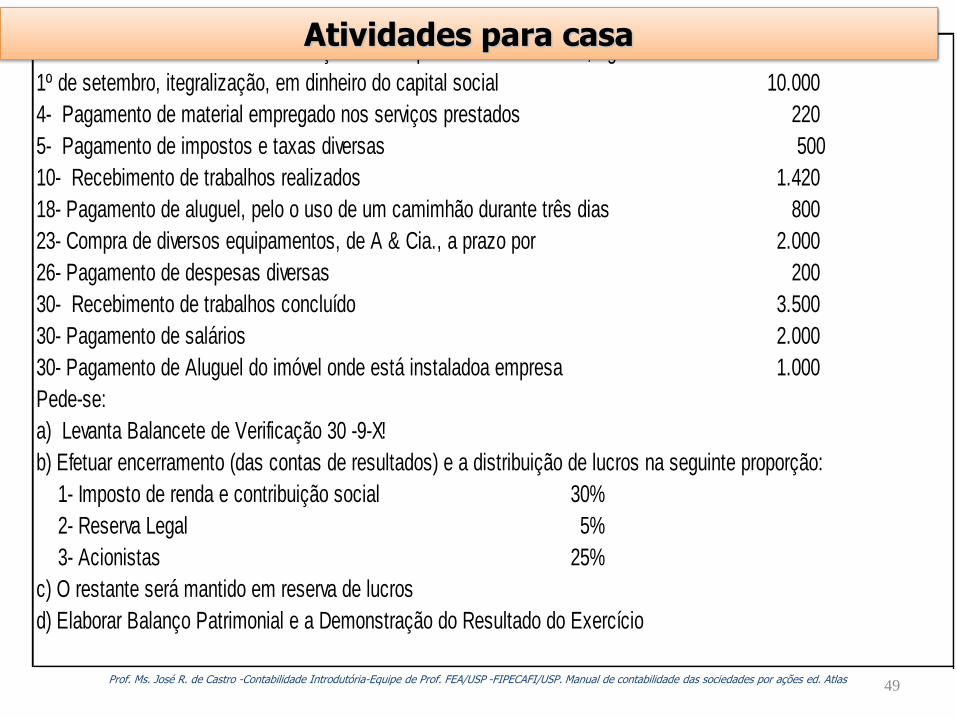

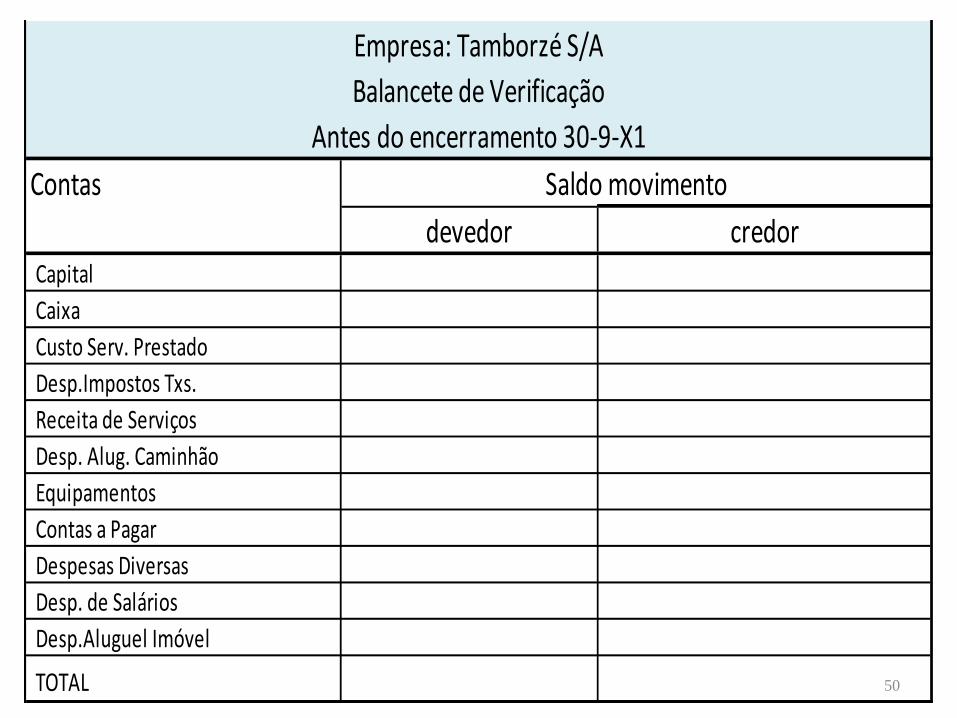

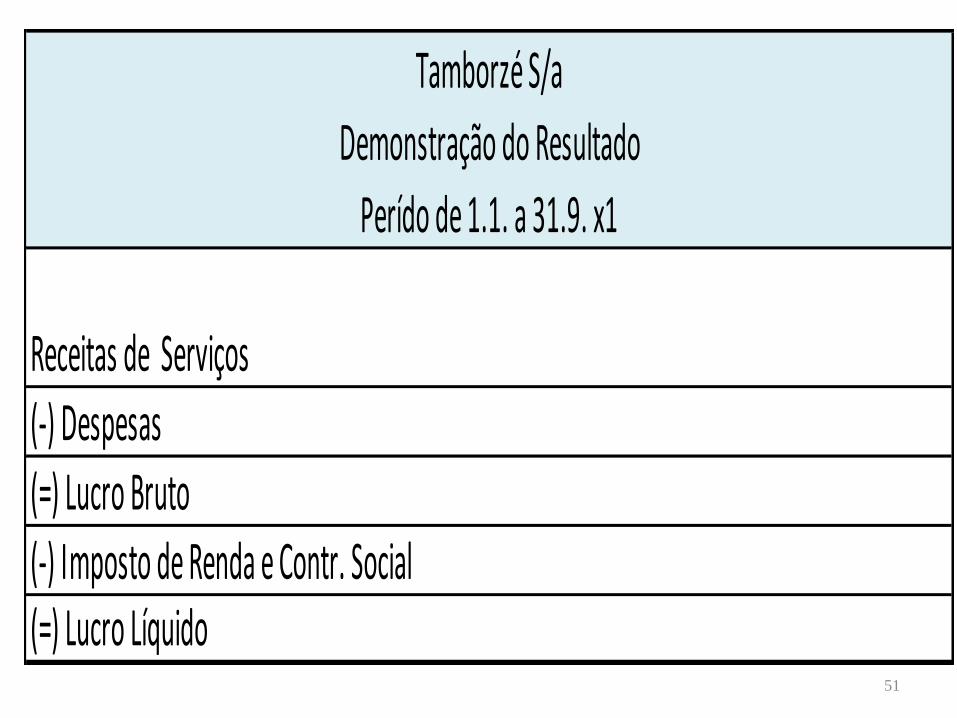

Abaixo estão relacionadas as transações da Empresa Tamborzé Ltda.,organizada em 1º set. de X1

1º de setembro, itegralização, em dinheiro do capital social 10.000

4- Pagamento de material empregado nos serviços prestados 220

5- Pagamento de impostos e taxas diversas 500

10- Recebimento de trabalhos realizados 1.420

18- Pagamento de aluguel, pelo o uso de um camimhão durante três dias 800

2.000

26- Pagamento de despesas diversas 200

30- Recebimento de trabalhos concluído 3.500

30- Pagamento de salários 2.000

30- Pagamento de Aluguel do imóvel onde está instaladoa empresa 1.000

Pede-se:

a) Levanta Balancete de Verificação 30 -9-X!

b) Efetuar encerramento (das contas de resultados) e a distribuição de lucros na seguinte proporção:

1- Imposto de renda e contribuição social 30%

2- Reserva Legal 5%

3- Acionistas 25%

c) O restante será mantido em reserva de lucros

d) Elaborar Balanço Patrimonial e a Demonstração do Resultado do Exercício

23- Compra de diversos equipamentos, de A & Cia., a prazo por

Atividades para casa

50

Contas

Capital

Caixa

Custo Serv. Prestado

Desp.Impostos Txs.

Receita de Serviços

Desp. Alug. Caminhão

Equipamentos

Contas a Pagar

Despesas Diversas

Desp. de Salários

Desp.Aluguel Imóvel

TOTAL

Empresa: Tamborzé S/A

Balancete de Verificação

Antes do encerramento 30-9-X1

Saldo movimento

credordevedor

51

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social(=) Lucro Líquido

Tamborzé S/a

Demonstração do Resultado

Perído de 1.1. a 31.9. x1

52

• ADRIANO S. Contabilidade Geral 3D, SP, ed, Metodo.

• ALMEIDA C.M, Manual Prático de Interpretação da Lei Societária- SP Ed. Atlas

• ARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Imobilizado – IAS 16. In:CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional.São Paulo: Atlas, 2009. Cap. 5, p. 130-147. CARVALHO, L. Nelson; LEMES, Sirlei; COSTA,Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, FábioMoraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

• DÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos.Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens;SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010 eContabilidade Introdutória

• MARIIA L.S. S. S. P. TESTE DE RECUPERABILIDADE DE ATIVOS: análise da conformidade comos requisitos de divulgação da IAS 36 e do CPC 01 (R1) Trabalho científico apresentado aoInstituto dos Auditores Independentes do Brasil – Ibracon para fins de participação doPrêmio Transparência Universitário.

• PADOVEZE l.c et al Manual de Contabilidade Internacional- SP.. Ed. Cengage Learning

• PAULA D.A. da S. et al Trabalho Técnico:Impairment de ativos de longa duração;comparação entre o SFA 144 e IAS 36. 2006

Referências Bibliográficas

Prof. Ms. José R. de Castro