ATUAÇÃO GERENCIAL NAS ATIVIDADES DE AUDITORIA INTERNA · de soluções. Entre esses mecanismos,...

39

UNIVERSIDADE CÂNDIDO MENDES INSTITUTO A VEZ DO MESTRE PÓS-GRADUAÇÃO “LATO SENSU” ATUAÇÃO GERENCIAL NAS ATIVIDADES DE AUDITORIA INTERNA Por: Paulo Roberto Martins de Sousa Orientador: Antonio Fernando Vieira Ney Niterói 2009

Transcript of ATUAÇÃO GERENCIAL NAS ATIVIDADES DE AUDITORIA INTERNA · de soluções. Entre esses mecanismos,...

UNIVERSIDADE CÂNDIDO MENDES

INSTITUTO A VEZ DO MESTRE

PÓS-GRADUAÇÃO “LATO SENSU”

ATUAÇÃO GERENCIAL NAS ATIVIDADES DE

AUDITORIA INTERNA

Por: Paulo Roberto Martins de Sousa

Orientador: Antonio Fernando Vieira Ney

Niterói

2009

UNIVERSIDADE CÂNDIDO MENDES

INSTITUTO A VEZ DO MESTRE

PÓS-GRADUAÇÃO “LATO SENSU”

ATUAÇÃO GERENCIAL NAS ATIVIDADES DE

AUDITORIA INTERNA

OBJETIVOS

Apresentação de monografia à Universidade Candido Mendes como requisito parcial para obtenção do grau de especialista em Pós-Graduação “Lato Sensu” de Auditoria e Controladoria. Por: Paulo Roberto Martins de Sousa

AGRADECIMENTOS

A Deus acima de tudo, por me orientar e dar-me dons

de discernimento e sabedoria.

À minha esposa, que sempre me estimula no crescimento profissional, aos meus pais, pela minha formação, à minha sogra pelo incentivo, aos amigos, pelo apoio de sempre e aos professores que me enriqueceram com novos conhecimentos.

DEDICATÓRIA

Dedico este trabalho de pesquisa a minha esposa

que tanto colaborou para a confecção e

aperfeiçoamento deste trabalho. Também ao

nosso filho, fruto de amor que em breve estará

entre nós.

RESUMO

O presente trabalho pretende apresentar as principais atividades de

um gestor de auditoria interna dentro de uma empresa privada de médio ou

grande porte, demonstrando a relevância da gestão sobre a área, trabalhos

realizados e equipe de Auditores que são fatores primordiais para o sucesso da

área.

Além de definições, importância, objetivos e estrutura funcional da

área, este trabalho contempla procedimentos referentes a atuação gerencial,

tais como: Estrutura, atribuições e responsabilidades de um gestor.

Ao gestor da auditoria interna, cabe a responsabilidade de conduzir a

área a um padrão de excelência através da realização de trabalhos altamente

qualitativos e que agreguem valor ao negócio, com isso, surge a importância,

valorização, necessidade e continuidade da auditoria interna no ambiente

corporativo.

METODOLOGIA

O presente trabalho foi desenvolvido com base em livros a respeito do

tema, artigos coletados na Internet, em jornais e em revistas, tudo de forma

exploratória. Foi utilizado também a minha experiência profissional de 4 anos

na área de Auditoria Interna da Drogarias Pacheco S.A.

SUMÁRIO

INTRODUÇÃO ........................................................................................... 8 CAPITULO I - AUDITORIA INTERNA

1.1 - Definições .................................................................................. 10

1.2 - Importância ............................................................................... 11

1.3 - Objetivos .................................................................................... 12

1.4 – Estrutura funcional .................................................................. 13

CAPITULO II - O GESTOR DE AUDITORIA INTERNA

2.1 - Estrutura, atribuições e responsabilidades ....................... 16

CAPITULO III - ATIVIDADES DO GESTOR

3.1 - Gestão sobre a área ............................................................... 18

3.2 - Gestão sobre os Trabalhos ................................................... 20

3.3 - Gestão sobre os Auditores Internos .................................... 27

CONCLUSÃO ........................................................................................... 36

BIBLIOGRAFIA ....................................................................................... 38

8

INTRODUÇÃO

Este trabalho tem a finalidade de apresentar as principais atividades

que devem ser observadas no exercício do cargo de gestor da área de

auditoria interna em organizações privadas de médio e grande porte do Brasil.

O cenário atual do ambiente das organizações vem demandando,

cada vez mais, a adoção de medidas e técnicas de acompanhamento e

controle que visam minimizar falhas e evitar problemas que coloquem em risco

a imagem da empresa, diante dos acionistas, dos clientes e do mercado em

geral.

Essa nova postura corporativa tem proporcionado a materialização e a

aplicação de diversos mecanismos, objetivando não apenas detectar e

mensurar possíveis problemas, como também o oferecimento de alternativas

de soluções. Entre esses mecanismos, destacam-se as políticas de gestão de

riscos relacionadas à auditoria interna.

A auditoria interna tem como função principal avaliar o processo de

gestão, no que se refere aos seus diversos aspectos, tais como a governança

corporativa, gestão de riscos e procedimentos de aderência às normas internas

ou regulatórias, apontando eventuais desvios e vulnerabilidade às quais a

empresa está sujeita.

Diante desse cenário, cada vez mais evidenciado nas estruturas de

controle, tem aumentado consideravelmente, por parte das organizações, a

criação ou o aperfeiçoamento do controle de riscos, levando, por

consequência, a elevação do grau de importância das atividades

desempenhadas pela auditoria interna.

9 Nesse sentido, a importância da auditoria interna no processo de

gestão tem aumentado a exigência por um alto grau de especialização do

quadro de auditores, o que pressupõe uma equipe com visão multidisciplinar,

atuando de forma coordenada e tendo como finalidade básica o

assessoramento da alta administração por meio do exame e avaliação dos

processos e dos riscos do negócio.

O presente trabalho tem a finalidade de apresentar as principais

atividades que um gestor da área de auditoria interna deve observar no

desenvolvimento de seu trabalho. Esse profissional, responsável direto pela

equipe de auditores, tem a tarefa de qualificar seus colaboradores e aumentar

cada vez mais o nível de profissionalismo e ética, que sempre está sendo

colocada à prova.

10

CAPITULO I

AUDITORIA INTERNA

1.1 - Definições

A auditoria interna é conjunto de técnicas que visa avaliar de forma

independente, a gestão da empresa através de seus processos e resultados

gerenciais, mediante a comparação entre uma situação encontrada com um

determinado critério técnico, operacional ou normativo. Trata-se de um

importante componente de controle na busca da melhor alocação dos recursos,

não só atuando para corrigir eventuais falhas nos processos internos, mas,

principalmente, na avaliação dos controles e identificação de oportunidades de

melhorias. Os profissionais dessa área são empregados da empresa.

O Instituto dos Auditores Internos (IIA, 1999), define auditoria interna

como uma atividade independente e objetiva que presta serviços de avaliação

consultoria e tem como objetivo adicionar valor e melhorar as operações de

uma organização. A auditoria auxilia a organização a alcançar seus objetivos

adotando uma abordagem sistemática e disciplinada para a melhoria da

eficácia dos processos de gerenciamento de riscos, de controle, e governança

corporativa.

O item 12.1.1.3 da Norma Brasileira de Contabilidade - NBC T12 – Da

Auditoria Interna, aprovada pela Resolução do Conselho Federal e

Contabilidade nº 986, de 21/11/2003, define que a Auditoria Interna

compreende os exames, análises, avaliações, levantamentos e comprovações,

metodologicamente estruturados para a avaliação da integridade, adequação,

eficácia, eficiência e economicidade dos processos, dos sistemas de

informações e de controles internos integrados ao ambiente, e de

gerenciamento de riscos, com vistas a assistir à administração da entidade no

cumprimento de seus objetivos.

11 Para Attie, “a Auditoria Interna é uma função independente criada

dentro da empresa para examinar e avaliar suas atividades, como um serviço a

essa mesma organização. A proposta da auditoria interna é auxiliar os

membros da administração a desincumbirem-se eficazmente de suas

responsabilidades. Para tanto, a auditoria interna lhes fornece análise,

avaliações, recomendações, assessoria e informações relativas às atividades

examinadas”. (ATTIE 1992)

Neste sentido, espera-se que a auditoria interna seja, principalmente,

uma ferramenta de apoio à gestão de topo e que ajude a organização a

alcançar os seus objetivos.

1.2 - A Importância

A empresa constitui uma área de auditoria interna visando resguardar

e salvaguardar seus interesses, essa área tem por finalidade fornecer aos

administradores, em todos os níveis, informações que os auxiliem a controlar

as operações e atividades pelas quais são responsáveis.

Dessa forma a auditoria interna é de grande importância para as

empresas, ajudando a eliminar desperdícios, simplificar tarefas, servir de

ferramenta de apoio à gestão e transmitir informações aos administradores

sobre o desenvolvimento das atividades executadas. Logo, uma empresa que

utiliza a ferramenta da auditoria interna é beneficiada na questão de liderança,

eficácia na manutenção e criação de controle interno. Assim, percebe-se que a

auditoria interna beneficia a empresa com um melhor controle de seu

patrimônio, procurando reduzir a ineficiência, negligência, incapacidade,

proporcionando uma maior segurança ao funcionamento correto das

operações.

12 A empresa, além de implementar um sistema de controle interno, deve

contar com uma área, independente, para verificar periodicamente se os

controles implementados são suficientes para mitigar os riscos existentes e,

caso não sejam, propor recomendações de melhorias aos gestores envolvidos

nos processos.

1.3 - Objetivos

Os trabalhos desenvolvidos pela área de auditoria interna objetivam,

em última instância, a adequação da gestão de riscos operacionais, dos

controles internos administrativos e do processo de governança corporativa

proporcionando uma razoável garantia de que tais processos funcionam de

acordo com o planejado, fazendo recomendações para a melhoria das

operações da empresa, em termos de economicidade, eficiência, eficácia,

efetividade e eqüidade do desempenho organizacional.

Jund (2001) coloca que o auditor interno tem como características

assessorar a administração no desempenho de suas funções e

responsabilidades, e suas atribuições são de avaliar:

Ø Os componentes das demonstrações financeiras;

Ø Normas, procedimentos, controles internos e estruturas

organizacionais quanto a aspectos de eficiência, efetividade,

qualidade e prevenção de fraudes e erros;

Ø As atividades, operações e programas para verificar se os

resultados estão sendo compatíveis com os objetivos e os meios

esclarecidos.

Ø A integridade e confiabilidade das informações e registros

contábeis.

13 Jund (2001) afirma que a auditoria interna é uma atividade de

avaliação independente e de assessoramento da administração, voltada para o

exame e avaliação da adequação, eficiência e eficácia dos sistemas de

controle e que tem por missão básica assessorar a administração através do

exame da:

Ø Adequação e eficácia dos controles;

Ø Integridade e confiabilidade das informações e registros;

Ø Integridade e confiabilidade dos sistemas estabelecidos para

assegurar a observância das políticas, metas, planos,

procedimentos, leis, normas e regulamentos e da sua efetiva

utilização;

Ø Eficiência, eficácia e economicidade do desempenho e da

utilização dos recursos; dos procedimentos e métodos para

salvaguarda dos ativos e a comprovação de sua existência, assim

como a exatidão dos ativos e passivos;

Ø Compatibilidade das operações e programas com os objetivos,

planos e meios de execução estabelecidos.

As definições de auditoria interna dos autores citados neste tópico

apresentam um aspecto comum que se refere ao objetivo de examinar a

integridade, adequação e eficácia dos controles internos e das informações

físicas, contábeis, financeiras, operacionais da empresa.

1.4 - Estrutura funcional

A estrutura da auditoria interna pode variar de acordo com o porte de

cada empresa, bem como o ramo de atuação e outras particularidades

organizacionais. A área de auditoria interna pode ser montada considerando

14 um gestor (gerente ou supervisor), que exerça a função de planejamento e

controle dos serviços em andamento e um corpo de auditores que executem as

tarefas e serviços planejados.

Cada empresa precisa ser analisada de acordo com o volume e a

periodicidade dos trabalhos a serem realizados.

A estrutura funcional de uma área de auditoria interna pode ser

dividida hierarquicamente com atribuições diferentes para cada cargo existente.

Em linhas gerais a estrutura da auditoria interna pode ser considerada, a título

exemplificativo, de acordo com a seguinte divisão:

Ø Diretor: Cargo destinado a dirigir toda a atividade da auditoria,

principalmente quando as divisões por especialização se tornem

necessárias. Congrega as diversas superintendências de auditoria e

canaliza os esforços dos segmentos para atingir os objetivos propostos

pela constituição da auditoria interna.

Ø Superintendente: Cargo indicado a desenvolver completa programação

de auditoria na divisão de sua especialidade. Dirige os setores sob sua

responsabilidade, obtendo das gerências o controle e eficiência dos

trabalhos.

Ø Gerente: Cargo indicado a determinar a divisão das tarefas de sua

responsabilidade aos supervisores. Gerencia os trabalhos em

andamento, administrando inclusive aqueles por realizar.

Ø Supervisor: Função determinada a promover o acompanhamento das

atividades exercidas pelos auditores de campo. Revisam os papéis de

15 trabalho, assegurando a completa execução segundo o programa pro-

posto.

Ø Sênior: Atividade referente a conduzir os trabalhos de campo e

supervisionar diretamente os assistentes e auxiliares alocados ao

trabalho.

Ø Assistente: Atividade destinada a conduzir pequenos trabalhos ou

assistir àqueles de maior expressão.

Ø Auxiliar: Atividade destinada a iniciantes da área de auditoria e que

serve de suporte a tarefas que não necessitem de técnicas ou

julgamentos em grande escala.

16

CAPITULO II

O GESTOR DE AUDITORIA INTERNA

2.1 - Estrutura, atribuições e responsabilidades

O Gestor de auditoria interna é o profissional que faz a gestão da área,

dos trabalhos e dos Auditores Internos. Reporta-se à Presidência da empresa e

fica com a responsabilidade de conduzir os Auditores a um alto nível de

qualidade técnica funcional e ética na conduta pessoal.

Esse profissional deve reportar-se a Presidência, visando assegurar a

independência para auditar as demais áreas da empresa.

As auditorias realizadas devem ser comunicadas formalmente através

de Relatórios ou Cartas para a Alta administração. Esses documentos devem

ser revisados e emitidos pelo gestor da área de auditoria interna.

As principais atribuições e responsabilidades do gestor de auditoria

interna são:

Ø Desenvolver e acompanhar o planejamento anual de auditoria

voltado para as áreas administrativas e operacionais de toda a

empresa;

Ø Acompanhamento da atividade exercida pelos auditores, de forma

que assegure a conformidade aos padrões aceitáveis de

auditoria.

Ø Estabelecer estrutura e políticas da área de auditoria;

Ø Aprovar a contratação, dispensa, promoção e reajustes salariais

dos auditores;

17 Ø Estabelecer parâmetros para o desenvolvimento de planejamento

anual dos trabalhos;

Ø Coordenar e acompanhar a execução do planejamento anual dos

trabalhos;

Ø Estabelecer padrões técnicos, administrativos e de conduta

pessoal para a execução dos trabalhos;

Ø Estabelecer procedimentos que assegurem a utilização eficiente

de recursos humanos e materiais da área de auditoria;

Ø Desenvolver manual de auditoria interna que contenha as normas

técnicas, aspectos administrativos e de conduta pessoal aplicável

à atividade;

Ø Estabelecer programa de treinamento para manter alto nível de

competência e profissionalismo do pessoal de auditoria;

Ø Aprovar planos e programas de auditoria para a execução dos

trabalhos;

Ø Emitir relatórios de auditoria sobre os exames praticados,

recomendando melhorias dos controles internos para

salvaguardar os interesses da empresa e assegurar a aderência

às leis e aos regulamentos internos e oficiais;

Ø Avaliar as ações corretivas tomadas pelos responsáveis,

acompanhando-as até que seja dada solução satisfatória sobre a

matéria;

Ø Reportar-se à presidência acerca de matérias não resolvidas

satisfatoriamente ou que traduzam possíveis riscos e

contingências para a empresa;

Ø Conduzir trabalhos especiais solicitados pela presidência, ou de

acordo com as necessidades detectadas pelo trabalho de campo.

18

CAPITULO III

ATIVIDADES DO GESTOR DE AUDITORIA INTERNA

3.1 - Gestão sobre a área

3.1.1 - Planejamento anual dos trabalhos

A variedade e a complexidade dos trabalhos que a auditoria interna

executa exigem planejamento e controles adequados. Sem esses elementos o

gestor da área corre o risco de perder a perspectiva de sua missão e deixar de

lado elementos essenciais à sua tarefa.

O gestor da área de auditoria deve elaborar o planejamento anual dos

trabalhos de auditoria, de forma a contemplar auditorias nas principais áreas da

empresa com base na materialidade e criticidade envolvida em cada processo.

Esse planejamento deve considerar o número de dias disponíveis para a

realização de exames específicos; o total disponível de dias/auditor, dividido

entre atividades planejadas e não planejadas. Os dias não planejados

constituem uma reserva para eventualidade, como exames especiais,

solicitações da Presidência, Diretorias, treinamento e etc.

3.1.2 - A subordinação da auditoria interna

Em relação à organização da área, um ponto relevante é a autonomia

e independência com que conta à auditoria interna da empresa. Nesse sentido,

o nível ao qual se reporta pode desde logo indicar o grau de independência e

autonomia dos auditores internos.

Para que esta autonomia e independência possam ser consideradas

adequadas, torna-se necessário que a auditoria interna se reporte a

Presidência, de modo a poder realmente escapar das ingerências e pressões,

19 bem como manter a liberdade de agir sobre todas as áreas da organização,

sem restrições.

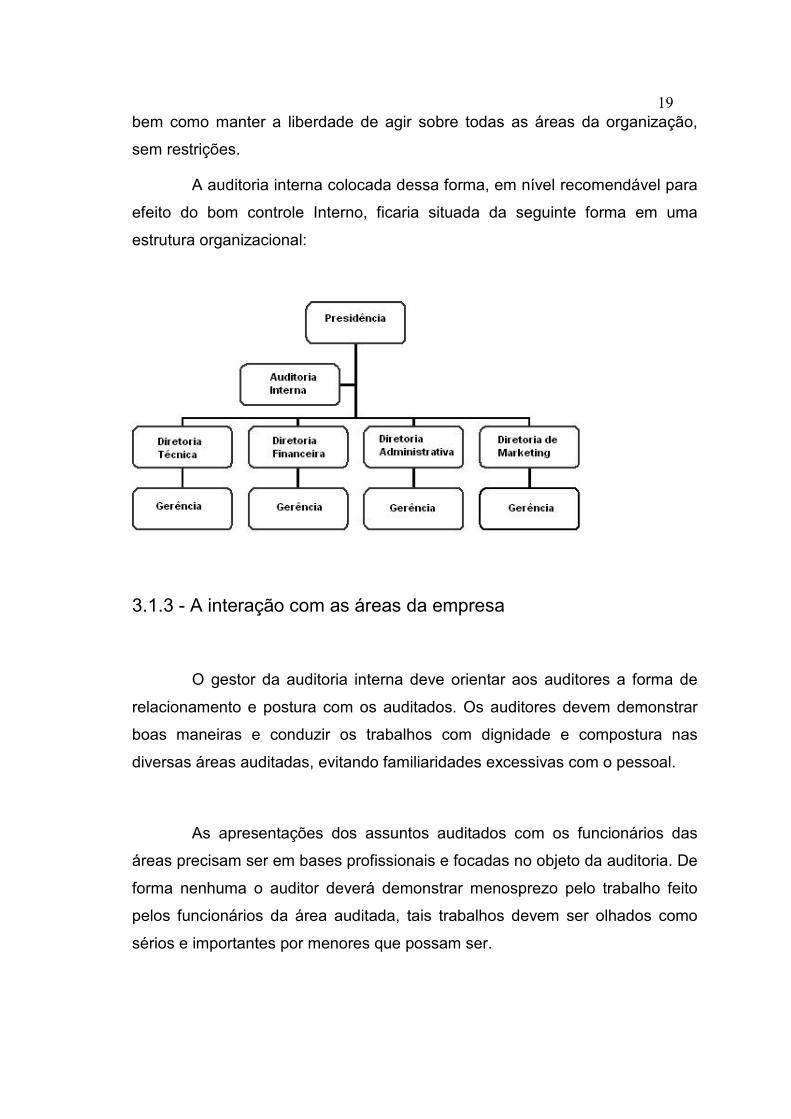

A auditoria interna colocada dessa forma, em nível recomendável para

efeito do bom controle Interno, ficaria situada da seguinte forma em uma

estrutura organizacional:

3.1.3 - A interação com as áreas da empresa

O gestor da auditoria interna deve orientar aos auditores a forma de

relacionamento e postura com os auditados. Os auditores devem demonstrar

boas maneiras e conduzir os trabalhos com dignidade e compostura nas

diversas áreas auditadas, evitando familiaridades excessivas com o pessoal.

As apresentações dos assuntos auditados com os funcionários das

áreas precisam ser em bases profissionais e focadas no objeto da auditoria. De

forma nenhuma o auditor deverá demonstrar menosprezo pelo trabalho feito

pelos funcionários da área auditada, tais trabalhos devem ser olhados como

sérios e importantes por menores que possam ser.

20

3.1.4 – A valorização da área de auditoria interna

Cabe ao gestor da área de auditoria interna, através de trabalhos

altamente qualitativos, convencer a alta administração e seus executivos de

que pode auxiliá-los na melhoria de seus negócios, identificando áreas

problemáticas e sugerindo correção, para obter destes o apoio necessário ao

desenvolvimento da prestação de serviço a toda a empresa.

Para conseguir valorização e o respeito organizacional a área de

auditoria interna deve ter acesso irrestrito, fazer exames regulares, emitir

reporte oportuno e recomendar correções apropriadas.

3.2 - Gestão sobre os Trabalhos

3.2.1 - A qualidade no exercício da auditoria interna

O controle de qualidade das atividades de auditoria interna visa a

estabelecer critérios de avaliação sobre a aderência dos trabalhos realizados

pela área com relação à observância das normas internas e das práticas

internacionais da atividade, avaliando o desempenho dos auditores internos em

todas as etapas do trabalho, no intuito de identificar aspectos operativos

passíveis de aperfeiçoamentos.

O gestor da auditoria interna, a fim de possibilitar a consecução dos

objetivos, manterá sob constante controle e avaliação as atividades da área,

relacionadas, entre outras, com os seguintes e importantes aspectos:

21 Ø Organização administrativa dos recursos humanos, materiais e

instrumentais, da legislação atualizada, normas específicas,

programas de auditoria, papéis de trabalho, pastas permanentes;

Ø Planejamento dos trabalhos de forma a adequar suas atividades

às reais necessidades da alta administração da empresa a curto,

médio e longo prazos;

O gestor da auditoria interna deve revisar os trabalhos dos Auditores

Internos, atentando-se para:

Ø A elaboração de papéis de trabalho limpos, claros, objetivos,

conclusivos e corretamente referenciados;

Ø Comprovação satisfatória, junto aos papéis de trabalho, das

ocorrências detectadas que ensejarem sugestões e

recomendações às demais áreas da empresa;

Ø Obediência aos modelos estabelecidos para montagem e

apresentação dos relatórios e das notas técnicas;

Ø Distribuição dos assuntos, no corpo do relatório, com observância

da fundamentação legal, quando necessária, conteúdo técnico e

terminologia apropriada;

Ø Observância às normas ortográficas e gramaticais na redação dos

relatórios;

Ø Elaboração de comentários sucintos sobre os assuntos

enfocados, nas sugestões/recomendações, sem explanações

muito extensas, desnecessárias ou inexpressivas, que nada

acrescentem ao trabalho;

Ø Não utilização de termos dúbios, obscuros ou ofensivos;

22 Ø Eventual existência de interpretações ou conclusões subjetivas

que evidenciem pontos de vista pessoais, não calcados em

provas substanciais ou fatos devidamente comprovados;

Ø Análise dos atos e fatos, objeto de exame, com isenção e bom

senso, atendo-se mais à eficiência e segurança dos controles

internos administrativos e aos riscos operacionais envolvidos e

não, especificamente, às pessoas que os tenham praticado;

Ø Redação clara e objetiva, que transmita, por parte da equipe de

auditores internos, seriedade, consideração e respeito aos

responsáveis e dirigentes das unidades organizacionais

examinadas; e

Ø Conclusão objetiva, coerente com o assunto enfocado e ressalvas

oportunas condizentes com os itens que expressam claramente a

impropriedade ou disfunção detectada.

3.2.2 - Programa de Auditoria

O gestor da auditoria interna deve orientar aos Auditores a confeccionar

um programa de trabalho que é um plano de ação passo a passo e se destina,

principalmente, a direcionar adequadamente o trabalho do auditor interno.

O programa de auditoria é uma definição ordenada de objetivos,

determinação de escopo e roteiro de procedimentos detalhados, destinado a

orientar a equipe de auditoria, configura-se na essência operacional do trabalho

de auditagem relativamente a uma área específica da empresa ou à gestão de

determinado sistema organizacional e deve estabelecer os procedimentos para

a identificação, análise, avaliação e registro da informação durante a execução

do trabalho.

23 O programa de auditoria será estruturado de forma padronizada e

conterá minimamente:

Ø Sistema organizacional a ser auditado;

Ø Conceituação;

Ø Áreas envolvidas;

Ø Período;

Ø Objetivos;

Ø Cronograma dos trabalhos;

Ø Equipe de auditores internos;

Ø Custos envolvidos;

Ø Tick-marks utilizadas;

Ø Procedimentos;

Ø Questionário de Avaliação - Controles Internos Administrativos;

Ø Campo para observações dos auditores internos;

Ø Conceito dos auditores internos;

Ø Orientações gerais.

A utilização criteriosa do programa de auditoria permitirá à equipe

avaliar, em campo, sobre a conveniência de ampliar os exames (testes de

auditoria) quanto à extensão e/ou à profundidade, caso necessário.

O programa visa definir os meios mais econômicos, eficientes e

oportunos para se atingir os objetivos da auditoria. Deve ser suficientemente

discutido no âmbito da área de auditoria interna e ser aprovado por seu gestor,

antes do início de trabalho de campo.

24

3.2.3 - Papéis de Trabalho

Na execução dos trabalhos de auditoria, os auditores internos

deverão registrar as informações relevantes para fundamentar as conclusões e

avaliações adequadas.

Os papéis de trabalho constituem-se no conjunto formado pelo

programa de auditoria utilizado, acrescido dos elementos comprobatórios

coletados in loco, e se constituem na evidência do trabalho executado e no

fundamento da opinião da equipe de auditoria.

Os papéis de trabalho de auditoria são propriedades da empresa,

devendo permanecer sob rigoroso controle da área de auditoria interna e

devem ser acessíveis somente ao pessoal autorizado.

Os papéis de trabalho podem ser em papel, fitas, discos, disquetes,

CD, filmes ou outros suportes. Se os papéis de trabalho de auditoria forem em

suporte diverso do papel, deve-se providenciar a obtenção de cópias de

segurança (backup).

Os papéis de trabalho constituem a prova de validade dos exames

efetuados e, consequentemente, do relatório respectivo, e devem possuir os

seguintes atributos:

Ø Abrangência;

Ø Objetividade;

Ø Clareza;

Ø Limpeza.

25 Quando da elaboração dos papéis de trabalho, o auditor interno deve

levar em consideração os seguintes imperativos de apresentação:

Ø Devem ser concisos de forma que outro leitor entenda sem a

necessidade de explicações da pessoa que os elaborou;

Ø Devem ser objetivos, de forma que se entenda onde o auditor

interno pretende chegar com seus apontamentos;

Ø Devem estar limpos de forma a não prejudicar o seu

entendimento;

Ø Devem ser elaborados de forma lógica quanto ao raciocínio, na

sequência natural do objetivo a ser atingido;

Ø Devem ser completos, por si só.

São as seguintes as finalidades dos papéis de trabalho:

Ø Racionalizar e auxiliar na execução do trabalho;

Ø Garantir o alcance dos objetivos;

Ø Evidenciar o trabalho feito e as conclusões emitidas;

Ø Fundamentar e servir de suporte à minuta do relatório de auditoria

ou da nota técnica;

Ø Facilitar e fornecer um meio de revisão do trabalho por parte do

gestor da auditoria interna;

Ø Constituir um registro que possibilite consultas posteriores, a fim

de se obter detalhes relacionados com a atividade de auditoria

realizada;

Ø Fornecer orientação para futuros trabalhos.

26 Os papéis de trabalho serão revisados pelo gestor da auditoria e

confrontados com a minuta de relatório, no intuito de averiguar a consistência

interna do trabalho e se os registros na minuta do relatório são úteis e

relevantes.

3.2.4 - Testes e técnicas de auditoria

Os testes que caracterizam os procedimentos de auditoria interna são

classificados em duas espécies:

Ø Testes de observância (também denominados de aderência ou de

conformidade); e

Ø Testes substantivos.

O objetivo do teste de observância é proporcionar ao auditor interno

razoável segurança quanto à efetiva utilização dos procedimentos previstos

como controles internos administrativos, previamente especificados pela Alta

Administração nas normas internas. Visam, portanto, à obtenção de razoável

segurança de que os procedimentos de controle interno estabelecidos pela

Companhia estão em efetivo funcionamento e cumprimento.

Os testes substantivos são procedimentos que objetivam obter

evidências que corroborem a validade e propriedade dos atos e fatos

administrativos, assegurando razoável grau de certeza quanto à conformidade

ou a existência de impropriedades.

Depende da decisão do auditor interno o dimensionamento do escopo

dos testes substantivos a serem realizados, quanto à extensão e à

27 profundidade. Visam, portanto, à obtenção de evidências quanto à suficiência,

exatidão e validação dos dados produzidos pelos sistemas administrativo e

contábil da empresa, dividindo-se, em linhas gerais, em testes de transações e

saldos e procedimentos de revisão analítica.

As espécies de testes substantivos se classificam em:

Ø Circularização (confirmação, junto a terceiros, de fatos alegados

pelo auditado);

Ø Verificação física (in loco, com registro fotográfico, se possível);

Ø Conciliações (confronto de registros de fontes diferenciadas);

Ø Exame dos registros;

Ø Análise documental;

Ø Conferência de cálculos;

Ø Entrevistas (indagação escrita ou oral);

Ø Corte das operações (cut-off);

Ø Rastreamento;

Ø Teste laboratorial.

3.3 - Gestão sobre os Auditores Internos

3.3.1 - Conduta dos Auditores Internos

Para ATTIE (1992), Cada auditor representa a imagem do

departamento a que está ligado e, dessa forma, a aparência pessoal, os atos e

as impressões que possa infundir são fundamentais para o conceito que os

demais departamentos da empresa farão a respeito da auditoria. A imagem

que o auditor precisa refletir repousa em uma conduta correta e postura

28 elegante. Sua aparência pessoal necessita de cuidados e. em função do local

onde trabalhe, pode tornar-se indispensável o uso de vestimenta formal e

adequada ao ambiente. Sua palavra precisa ser colocada no tempo e local

apropriado de forma moderada e jamais usar suas ponderações com

agressividade. As recomendações ou julgamentos devem justificar por si só a

proposta do auditor no uso de seu senso profissional, baseado em suas

experiências práticas e técnicas. O equilíbrio pessoal deve ser cultivado e

melhorado ao longo de sua carreira buscando a obtenção de todas as

evidências que substanciem sua opinião, traduzindo-a de forma consciente e

impessoal.

A independência é condição primordial para a execução dos trabalhos

de auditoria. A atitude mental independente possibilita ao auditor obter dados e

fatos sem tendenciosidade.

O auditor não pode simplesmente adotar atitude de defesa ou de

acusação, mas de imparcialidade. É preciso que escute, analise e documente

os fatos sem conclusões precipitadas ou baseadas em elementos

imponderáveis.

A natureza e a complexidade do trabalho da auditoria requer

profissionais com capacidade de adaptação acima da média, para que possa

aprender rapidamente aspectos teóricos e práticos sobre as diversas atividades

objeto de exame.

Para isso, o auditor precisará, via de regra, possuir alto grau de

determinação no sentido de conduzir satisfatoriamente todas as atribuições a

ele confiadas. Fundamental também é a qualidade de seus relatórios, que

devem ser factíveis, imparciais, claros e completos.

29 O desempenho da função de auditor exige certas qualidades e um

padrão rígido de comportamento. O auditor tem a responsabilidade de se

conduzir de tal forma que sua fé e integridade nunca mereçam reparos. A

administração da empresa espera que a auditoria, como um todo, possa ser

encarada como a presença física desta, educando e sensibilizando todo o

pessoal da empresa a trilhar o caminho proposto para a consecução de seus

objetivos.

Os auditores internos necessitam de supervisão adequada. O gestor

da auditoria é o responsável pelos trabalhos feitos da área, logo dever revisar e

validar todas as tarefas executadas pelos auditores que devem observar os

seguintes aspectos:

Ø Comportamento ético - Deve ter sempre presente que, na

condição de empregado de uma empresa, se obriga a proteger os

interesses da organização e respeitar as normas de conduta, não

podendo valer-se da função em benefício próprio ou de terceiros,

ficando, ainda, obrigado a guardar confidencialidade das

informações obtidas, não podendo revelá-las a terceiros, salvo

com autorização específica da autoridade competente ou se

houver obrigação legal ou profissional de assim proceder;

Ø Cautela e zelo profissional - Agir com prudência, habilidade e

atenção, de modo a reduzir ao mínimo a margem de erro,

acatando as normas de ética profissional, o bom senso em seus

atos e recomendações, o cumprimento das normas e

procedimentos da empresa e o adequado emprego dos

procedimentos de aplicação geral ou específica;

Ø Independência - Manter uma atitude de independência com

relação aos auditados, de modo a assegurar imparcialidade no

seu trabalho, assim como nos demais aspectos relacionados à

sua atividade profissional;

30 Ø Soberania - Possuir o domínio do julgamento profissional,

pautando-se no programa de auditoria de acordo com o

estabelecido na ordem de serviço, na seleção e aplicação de

procedimentos técnicos e testes cabíveis e na elaboração dos

relatórios ou notas técnicas;

Ø Imparcialidade - Abster-se de intervir em casos onde haja

conflitos de interesses ou desavenças pessoais, que possam

influenciar a imparcialidade do seu trabalho, devendo comunicar o

fato ao seu superior imediato;

Ø Objetividade - Apoiar-se em documentos e evidências concretas

que permitam convicção sobre a realidade ou a veracidade dos

fatos ou situações examinadas;

Ø Conhecimento técnico e capacidade profissional - Deve

possuir, em função de sua atuação multidisciplinar, um conjunto

de conhecimentos técnicos, experiências e capacidade para

execução das tarefas a serem executadas, envolvendo o

processo de gestão, a operacionalização dos diversos processos

da empresa, aspectos econômicos, financeiros, contábeis e

orçamentários, assim como outras disciplinas necessárias ao fiel

cumprimento do objetivo do trabalho;

Ø Atualização dos conhecimentos técnicos e procedimentos de

auditoria - Manter-se atualizado sobre os conhecimentos

técnicos necessários ao desenvolvimento dos seus trabalhos,

acompanhar a evolução dos procedimentos aplicáveis ao Sistema

de Controle Interno da empresa, assim como das práticas

internacionais de auditoria;

Ø Cortesia e habilidade no trato – verbal e escrito – com pessoas

e demais áreas, respeitando superiores, subordinados e demais

profissionais da empresa, bem como aqueles com os quais se

relaciona profissionalmente.

31

3.3.2 - Treinamento e desenvolvimento dos Auditores

Chiavenato (2002) define treinamento como o processo educacional

de curto prazo aplicada de maneira sistemática e organizada, através do qual

as pessoas aprendem conhecimentos, atitudes e habilidades em função de

objetivos definidos. O treinamento envolve a transmissão de conhecimentos

específicos relativos ao trabalho, atitudes frente a aspectos da organização, da

tarefa e do ambiente, e desenvolvimento de habilidades.

O desenvolvimento adequado da atividade da auditoria em uma

empresa depende substancialmente da qualificação profissional de cada um

dos auditores. O desenvolvimento profissional do pessoal da auditoria inicia no

processo de recrutamento, seleção e admissão e continua, através de um

programa que envolve a educação, o treinamento formal e de campo para

assegurar o aperfeiçoamento e a qualificação profissional.

O alcance efetivo dos objetivos de desenvolvimento profissional

proporciona impacto de alta qualidade nos trabalhos além de permitir, inclusive,

a automotivação em todos os níveis hierárquicos.

O desenvolvimento dos auditores necessita ser realizado por

intermédio de um treinamento prático adquirido através da experiência em

atividades variadas. Tais condições permitem o aumento da eficiência

operacional dos trabalhos e criam meios para as escaladas hierárquicas e a

realização automotiva de todo o quadro.

Um programa de educação e treinamento para os auditores possibilita-

Ihes receber carga de novos conceitos ou de conceitos mais avançados e,

32 sobretudo, colocar em prática essa nova gama de conhecimentos. Em verdade,

educação e treinamento contínuo compreendem não só o aprendizado formal

recebido por ocasião do atendimento e de cursos regulares, como também

aquele ministrado no andamento do trabalho de campo.

Em cada um dos níveis de auditores existe a necessidade de

conhecimento adequado para o desempenho de sua função. É indispensável a

elaboração de um programa de educação e treinamento contínuo a todos os

auditores para que as pessoas se mantenham capacitadas e orientadas a

conduzir suas tarefas.

Neste sentido, o treinamento não é uma despesa, mas um

investimento cujo retorno é altamente compensador para a empresa.

3.3.3 - Recrutamento e seleção de Auditores

Chiavenato (2002) define recrutamento e seleção como um conjunto

de técnicas e procedimentos que visa a atrair candidatos potencialmente

qualificados e capazes de ocupar cargos dentro da organização.

Em termos, a seleção busca entre os candidatos recrutados aqueles

mais adequados aos cargos existentes na empresa, visando a manter ou

aumentar a eficiência e o desempenho do pessoal, bem como a eficácia da

organização.

Ao preenchimento dos cargos disponíveis de forma sistemática o

processo de recrutamento inicia-se na lista dos requisitos indispensáveis ao

cargo que se quer preencher, dependendo do nível de auditor desejado e as

tarefas que terá de cumprir.

33 Como hábito recomendável é conveniente que o gestor da auditoria

fomente o preenchimento de vagas com a colocação e promoção do pessoal já

existente, somente buscando no mercado o que não se conseguiu

internamente.

Em geral, para o recrutamento é necessário envolver visitas às

universidades ou a empresas próprias de contratação de pessoal, avaliando os

candidatos por intermédio de entrevistas formais e com a execução de testes

de avaliação do conhecimento técnico dos entrevistados.

Dependendo do cargo em aberto, o gestor de auditoria pode optar pelo

tipo de candidato poderá concorrer ao recrutamento, podendo ser profissionais

da própria empresa ou externos.

Para o processo seletivo é importante estabelecer um critério uniforme

e válido que deve ser aplicado uniformemente a todos os candidatos. O critério

possibilita que candidatos heterogêneos possam ser medidos, segundo uma

mesma forma, e que sejam identificadas suas virtudes e deficiências.

Com base neste critério e o produto que dele se obterá o gestor da

auditoria pode fazer sua escolha em obediência aos perfis necessários ao

cargo e para a empresa. Em geral, a seleção envolve procedimentos de

revisão, entrevista e teste.

3.3.4 - Avaliação de Desempenho

Chiavenato (2002) define avaliação de desempenho como uma

apreciação sistemática do desempenho de cada pessoa no cargo e o seu

potencial de desenvolvimento no futuro. Toda avaliação é um processo para

34 estimular ou julgar o valor, a excelência e as qualidades de uma pessoa.

A avaliação de desempenho do pessoal deve ser criteriosamente

observada, em consonância com os objetivos de trabalho previamente

estabelecidos e com os padrões de desempenho geralmente esperados

daquele pessoal. O claro entendimento dos principais pontos fortes e fracos de

cada pessoa é essencial para o aperfeiçoamento, cabendo ao avaliador

identificá-los e comunicá-los a cada um dos avaliados.

A avaliação de desempenho compreende as características básicas

que formam o composto da profissão; abrange, de um lado, as qualificações

profissionais (conhecimento técnico e execução do trabalho) e, de outro lado,

as qualificações pessoais.

As qualificações profissionais referem-se aos conhecimentos técnicos

que possibilitam ao pessoal a realização, a execução e a condução de suas

atividades.

As qualificações pessoais referem-se às características individuais

necessárias na realização das atividades.

Devem-se ressaltar as qualificações pessoais e profissionais sem

promover e despertar a vaidade pessoal, mas incentivando o progresso

alcançado e ao perigo de se estacionar no desenvolvimento profissional. As

deficiências e aspectos que necessitam de melhorias precisam ser indicados

em forma de conselhos, jamais por críticas, auxiliando os auditores na

indicação de caminhos de aperfeiçoamento.

35

3.3.5 - Plano de carreira

A função da auditoria interna nas empresas tem permitido aos

auditores acúmulo de experiência profissional devido à atuação destes ser

aplicada em cada um dos setores da empresa e, por decorrência, possibilita

que tenham razoável conhecimento das particularidades inerentes às funções e

aos negócios.

O alinhamento da experiência profissional, adquirido na empresa,

juntamente com a evolução técnica, proporciona que os auditores se

estabeleçam num patamar privilegiado com horizontes mais amplos perante a

empresa. Este fato permite não só a determinação de um plano de carreira,

com evolução dentro da área de auditoria como também a formação de

executivos para atuarem em várias áreas da própria empresa.

Cabe ao gestor da auditoria interna atentar para as oportunidades

disponíveis na empresa para possível indicação dos auditores que tenham o

perfil desejado.

36

CONCLUSÃO

O crescimento organizacional das empresas além de exigir processos

bem estruturados requer controles internos fortalecidos para mitigação dos

riscos existentes. As mudanças no ambiente organizacional geram

expectativas e elevam os riscos associados a operação, dessa forma, os

proprietários do capital da empresa ficam cada vez mais preocupados com a

perda que qualquer risco possa gerar, visto que, na atualidade qualquer perda

pode comprometer o resultado e objetivos esperados.

Diante da preocupação da alta administração, a auditoria interna surge

com o papel principal na avaliação dos controles internos de forma a garantir

que tenham efetividade e minimizem a possibilidade de ocorrência dos riscos

relevantes.

A criação da área de auditoria interna demonstra que a alta

administração aposta e confia nos trabalhos da área, diante disso surge a

figura do profissional responsável pela área, equipe de auditores e trabalhos

realizados, ou seja, o gestor de auditoria interna. A partir desse momento esse

profissional deve gerenciar a área de auditoria interna para atingir os objetivos

propostos e atender às expectativas da alta administração.

O cargo de gestor de auditoria interna pode ser denominado de acordo

com o porte ou ramo de atuação da empresa como Diretor, Superintendente,

Gerente ou Supervisor de auditoria interna.

O profissional responsável pela auditoria interna deve estar atento e

sempre buscar a qualidade da área através de excelência nos trabalhos

reportados à alta administração, disseminar a importância da área e sua

37 valorização, cumprir os objetivos propostos, planejar anualmente os trabalhos,

exigir a subordinação da área sempre à Presidência da empresa, supervisionar

todos os programas e papéis de trabalhos realizados pelos auditores, verificar

o conhecimento técnico individual dos Auditores, prezar pela conduta ética da

equipe, providenciar treinamentos, recrutar, quando necessário, auditores para

composição do quadro funcional, avaliar o desempenho e estar atento a

oportunidades de promoção na própria área ou transferências para outras

áreas da empresa com o objetivo de promoção dos Auditores que estejam

dentro do perfil desejado.

O trabalho de auditoria interna, por muitas vezes, é visto pelos demais

empregados como uma ameaça a continuidade empregatícia na empresa, uma

vez que ao final da auditoria podem ser observados procedimentos

inadequados intencionais ou não e falhas humanas nas operações que podem

gerar demissões dos envolvidos. Por esse fato, qualquer procedimento

inoportuno do Auditor pode gerar comentários maldosos dos auditados,

comprometendo a realização do trabalho e a confiabilidade da auditoria, ou

seja, a conduta do Auditor constantemente colocada à prova.

Em linhas gerais, o gestor da auditoria interna deve manter a área

sobre dois pilares: Técnica profissional e conduta ética. A técnica profissional

nos trabalhos que, uma vez realizados com qualidade e atendendo às

expectativas da alta administração, elevarão a aceitação e confiança. A ética é

primordial no exercício da auditoria interna e deve sempre estar presente na

pessoa do Auditor.

Pondo em prática essas atividades gerenciais, a área de auditoria

interna pode ser bem sucedida dentro da empresa, atingindo seus objetivos,

agregando valor aos negócios, atendendo às expectativas da alta

administração e qualificando profissionais para exercerem cargos executivos

dentro da empresa.

38

BIBLIOGRAFIA

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um Curso Moderno e Completo. São

Paulo: 5ª Ed. Atlas, 1996.

ATTIE, Willian. Auditoria Interna. São Paulo: Atlas, 1992.

CHIAVENATO, Idalberto. Recursos humanos: edição compacta. 7 ed. São

Paulo: Atlas, 2002.

CHIAVENATO, Idalberto. Gestão de pessoas: o novo papel dos recursos

humanos nas organizações. Rio de Janeiro: Elsevier, 1999.

JUND, Sergio. Auditora. Rio de Janeiro: Impetus, 2001.

www.audibra.org.br, Ícone Normas internacionais de auditoria e código de

ética, Brasil - Instituto dos Auditores Internos do Brasil, acesso em 27/04/2009.

www.cfc.org.br, Ícone Legislação / Normas Brasileiras de Contabilidade, Brasil

– Conselho Federal de Contabilidade, acesso em 29/04/2009.

39