Atualização dos temas tributários de interesse do setor ...€¦ · 31/12/2015 1979 26.857...

38

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios. Cristiano Lisboa Yazbek, advogado tributarista com especialização em Planejamento Tributário (Universidade Positivo), mestre em Direito Econômico e Socioambiental (PUC Paraná), diretor do IBPT – Instituto Brasileiro de Planejamento e Tributação e sócio da Amaral, Yazbek Advogados.

Transcript of Atualização dos temas tributários de interesse do setor ...€¦ · 31/12/2015 1979 26.857...

Atualização dos temas tributários de interesse do setor automotivo e a judicialização nos negócios.

Cristiano Lisboa Yazbek, advogado tributarista com especialização emPlanejamento Tributário (Universidade Positivo), mestre em Direito Econômicoe Socioambiental (PUC Paraná), diretor do IBPT – Instituto Brasileiro dePlanejamento e Tributação e sócio da Amaral, Yazbek Advogados.

Há mais de 10 anos vem contribuindo para a conscientização

da população da alta carga tributária no Brasil. Lançado em

2005 através de parceria do IBPT com a Associação Comercial

de São Paulo (ACSP), o Impostômetro registra, em tempo real,

a arrecadação tributária da União, Estados e Municípios. A

base de dados é oriunda de fontes oficiais: Receita Federal,

Secretaria do Tesouro Nacional, CEF, TCU e IBGE, entre

outras. Foi considerado um dos 50 marcos de São Paulo pelo

portal G1.

A Lei 12.741, Lei de Transparência Fiscal, determina que o

consumidor seja informado da carga tributária aproximada na

aquisição de produtos e serviços, constante no documento

fiscal. O IBPT auxilia empresas para que cada produto ou

serviço tenha, respectivamente, os códigos NCM

(Nomenclatura Comum do Mercosul) e NBS (Nomenclatura

Brasileira de Serviços) corretos e atualizados, evitando

inconsistências passíveis de autos de infração e multas.

O Empresômetro contabiliza em tempo real o número de novas

empresas e apresenta estatísticas atualizadas por setor,

atividade, tipo jurídico, estado, cidade, matrizes e filiais. Em

parceria com a Confederação Nacional do Comércio e

Secretaria da Micro e Pequena Empresa (SMPE) foi lançado

em 2014 o Empresômetro MPE que traz maior transparência

nos dados referentes às MPEs e informações sólidas para a

formulação de novas políticas públicas para o setor.

O Lupa nas Compras Públicas disponibiliza uma ferramenta

com os preços médios de cada produto ou serviço adquirido

pelo setor público, fomentando o interesse da população na

análise e controle das compras públicas e seus reflexos na

qualidade dos serviços prestados.

http://auto.ibpt.com.br/

“A arte da tributação consiste em retirar aspenas do ganso com o mínimo de dor.”

Jean-Baptiste Colbert

ministro das Finanças de Luís XIV

TRIBUTAÇÃO:A REALIDADE NACIONAL

• QUANTIDADE DE TRIBUTOS • QUANTIDADE DE NORMAS• QUANTIDADE DE OBRIGAÇÕES ACESSÓRIAS (Estudo IBPT)• MULTI INCIDÊNCIA TRIBUTÁRIA (Bitributação)• TRIBUTAÇÃO SOBRE CONSUMO NO BRASIL (Estudo IBPT)

• QUANTIDADE DE NORMAS:

• No dia 5 de outubro de 2015, a Constituição Federal completou 27 anos. De 1988 até o

momento atual, foram editadas mais de 5,2 milhões de normas, o que representa cerca de 764

regras por dia útil, entre leis, medidas provisórias, instruções normativas, emendas

constitucionais, decretos, portarias, instruções normativas, atos declaratórios, entre outras. O

cálculo foi feito pelo Instituto Brasileiro de Planejamento e Tributação – IBPT, que detectou que

no que diz respeito à matéria tributária, foram editadas 352.366 normas, a maioria exigente

em excesso, e responsável por exaurir os contribuintes, confundindo-os e exigindo de pessoas

físicas e jurídicas um trabalho infinito para a compreensão e o cumprimento de todas as

regras.

• http://www.ibpt.com.br/noticia/2272/Mais-de-700-normas-sao-editadas-diariamente-no-

Brasil-desde-a-constituicao-de-88

1. Esgotamento da capacidade contributiva (inadimplência xarrecadação)

2. Planejamento tributário empresarial = necessidadecorporativa

3. Custo tributário – relevante item na composição do preçofinal de produtos e serviços.

4. Globalização X Competitividade X Sobrevivência

5. Debates sobre mudança e aumento de tributos

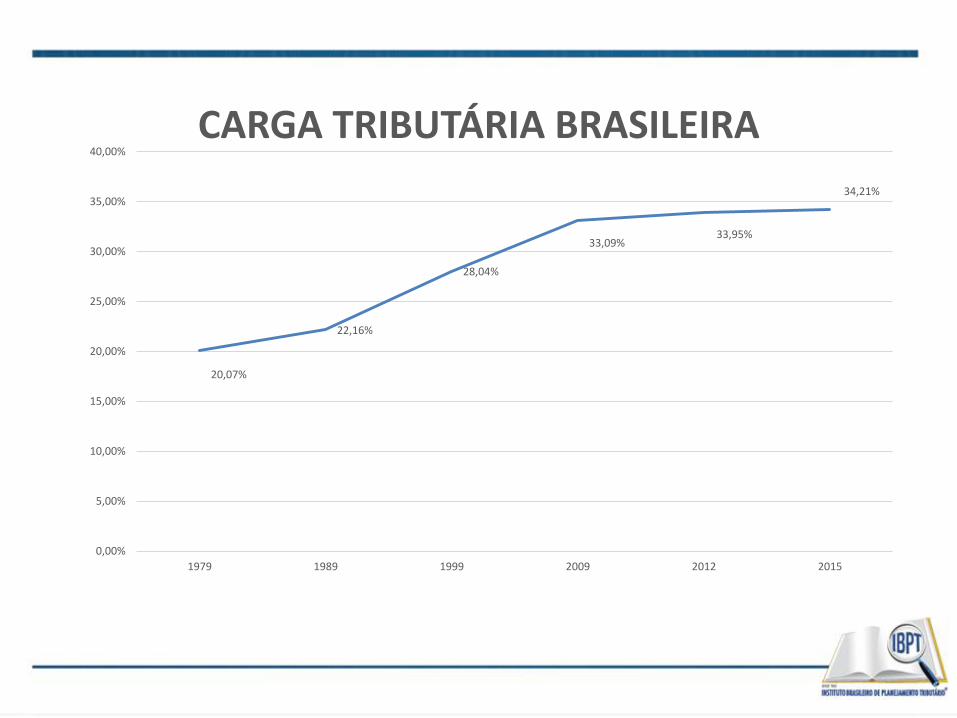

CARGA TRIBUTÁRIA BRASILEIRA EM RELAÇÃO AO PIB

ANO % DO PIB1979 20,07%1989 22,16%1999 28,04%2009 33,09%2012 33,95%2015 34,21%

20,07%

22,16%

28,04%

33,09%33,95%

34,21%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

1979 1989 1999 2009 2012 2015

CARGA TRIBUTÁRIA BRASILEIRA

A CARGA TRIBUTÁRIABRASILEIRA, EM PROPORÇÃOAO PIB, CRESCEU MAIS DE70% EM 36 ANOS.

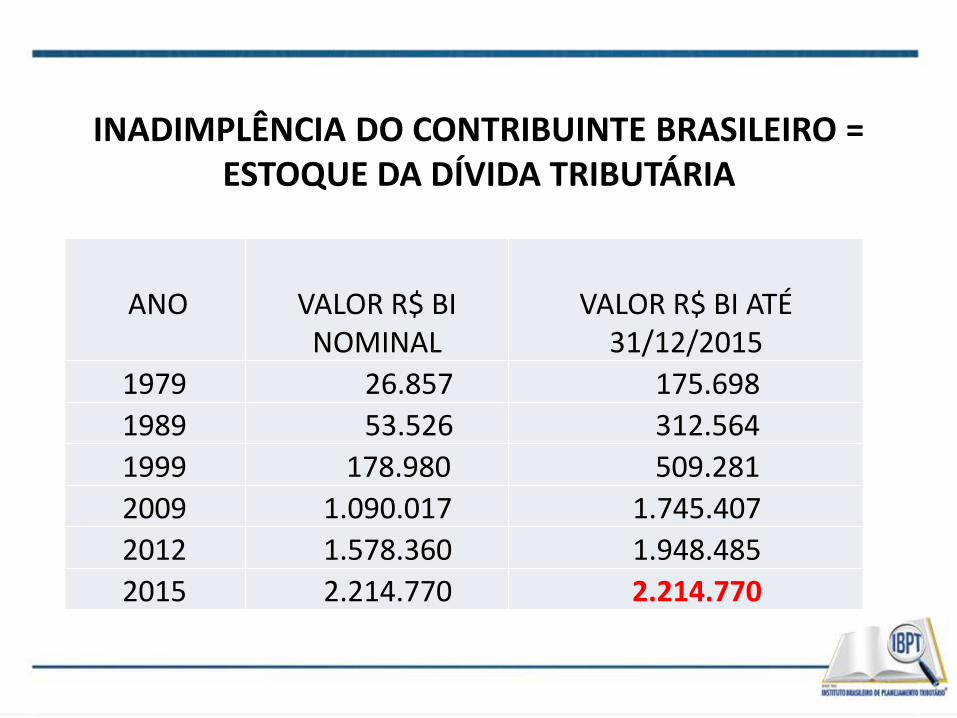

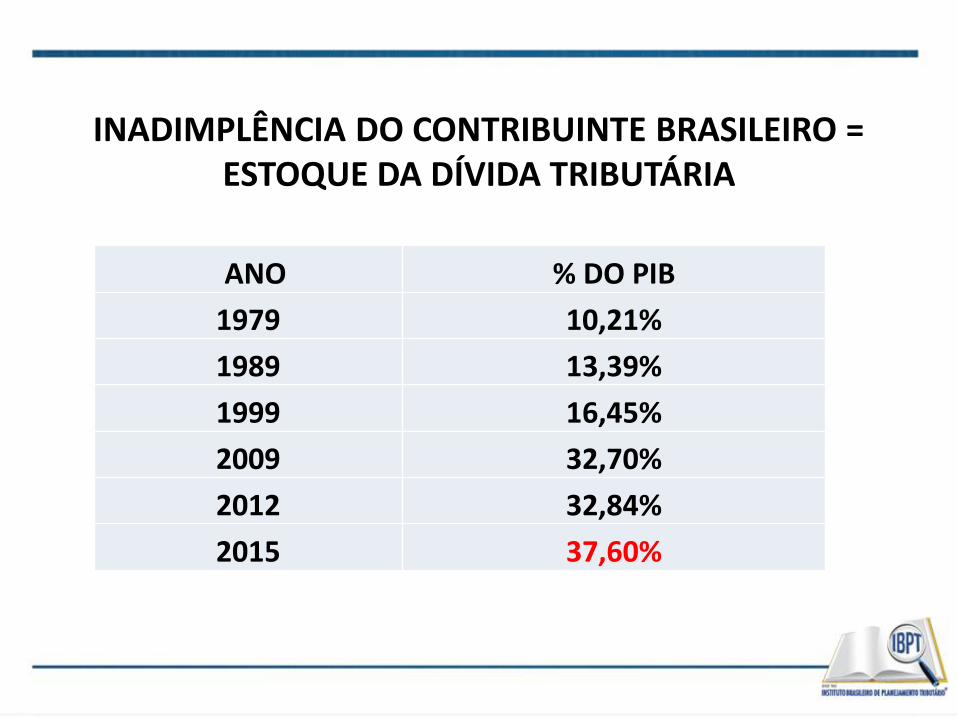

INADIMPLÊNCIA DO CONTRIBUINTE BRASILEIRO = ESTOQUE DA DÍVIDA TRIBUTÁRIA

ANO VALOR R$ BI NOMINAL

VALOR R$ BI ATÉ 31/12/2015

1979 26.857 175.698

1989 53.526 312.564

1999 178.980 509.281

2009 1.090.017 1.745.407

2012 1.578.360 1.948.485

2015 2.214.770 2.214.770

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

EXPLOSÃO DA INADIMPLÊNCIA

INADIMPLÊNCIA DO CONTRIBUINTE BRASILEIRO = ESTOQUE DA DÍVIDA TRIBUTÁRIA

ANO % DO PIB

1979 10,21%

1989 13,39%

1999 16,45%

2009 32,70%

2012 32,84%

2015 37,60%

INADIMPLÊNCIA DO CONTRIBUINTE BRASILEIRO = ESTOQUE DA DÍVIDA TRIBUTÁRIA

ANO % DA ARRECADAÇÃO ANUAL

1979 48,72%

1989 60,44%

1999 58,69%

2009 98,83%

2012 96,75%

2015 109,91%

INADIMPLÊNCIA DO CONTRIBUINTE

PRIMEIRA VEZ QUE O ESTOQUE DA DÍVIDA DOSCONTRIBUINTES ULTRAPASSOU A ARRECADAÇÃOANUAL DA UNIÃO, ESTADOS E MUNICÍPIOS

• ESTOQUE DA DÍVIDA = R$ 2,21 TRILHÕES

• ARRECADAÇÃO ANUAL = R$ 2,01 TRILHÕES

Há possibilidade de aumento de Tributos?

• Déficit Público e Desequilíbrio das Contas PúblicasFederais

• Caixa Combalido dos Estados e Municípios

• Necessidade Urgente de Investimentos Públicos

Há possibilidade de aumento de Tributos?

• Projeto de Unificação de Pis/Cofins e criação da CSS;

• Limitação JCP;

• Tributação da Distribuição de Lucros e Dividendos;

• Aumento do Coeficiente do Lucro Presumido .

Importante desafio: Projeto de Unificação de Pis/Cofins e criação da CSS:

CRIAÇÃO:

PIS - LC 07/70 (iniciativa privada)

PASEP - LC 08/70 (servidores públicos)

Finsocial – DL 1940/1982; extinto em 1991

Cofins: LC 70/91

Não-Cumulatividade: Leis 10637/2002 e 10833/2003 – Importância namatriz tributária.

• Simplificação da apuração do tributo;

• Neutralidade econômica;

• Redução significativa do número de setores que permanecerão no regime

de incidência cumulativa dos tributos;

• Adoção do regime de crédito financeiro (não está claro se haverá

exceções) e regime de imposto contra imposto, com a discriminação do

valor do débito em documento fiscal;

• Sinalização de que haverá ressarcimento tempestivo dos créditos;

• Manutenção de alíquota única no regime não cumulativo, porém, sem

divulgar a possível alíquota.

PRINCÍPIOS ORIENTADORES CF. GOVERNO

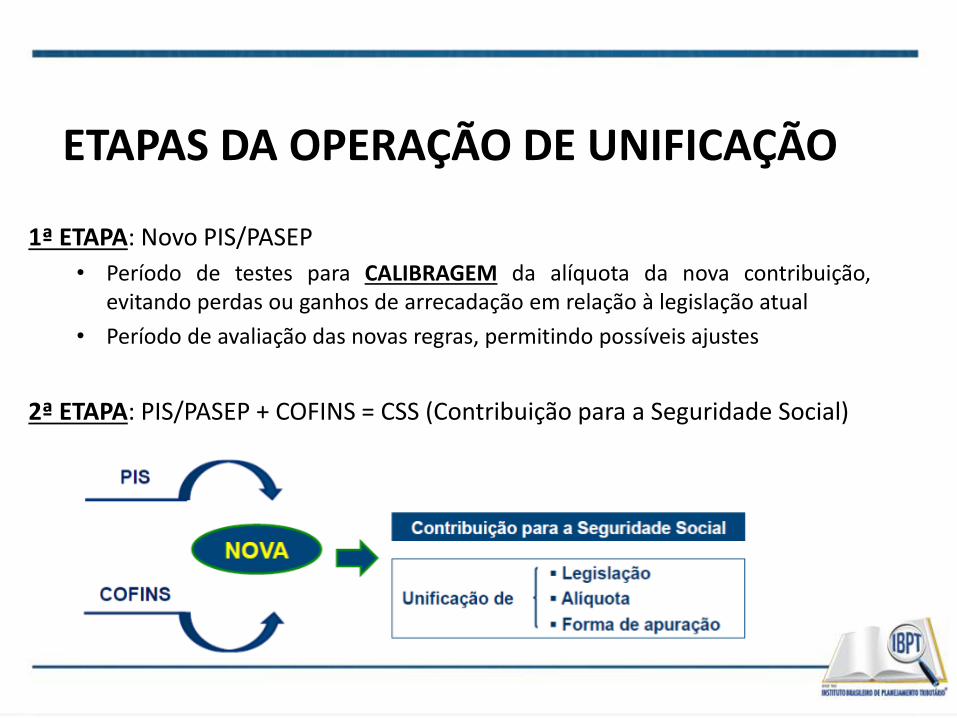

ETAPAS DA OPERAÇÃO DE UNIFICAÇÃO

1ª ETAPA: Novo PIS/PASEP

• Período de testes para CALIBRAGEM da alíquota da nova contribuição,evitando perdas ou ganhos de arrecadação em relação à legislação atual

• Período de avaliação das novas regras, permitindo possíveis ajustes

2ª ETAPA: PIS/PASEP + COFINS = CSS (Contribuição para a Seguridade Social)

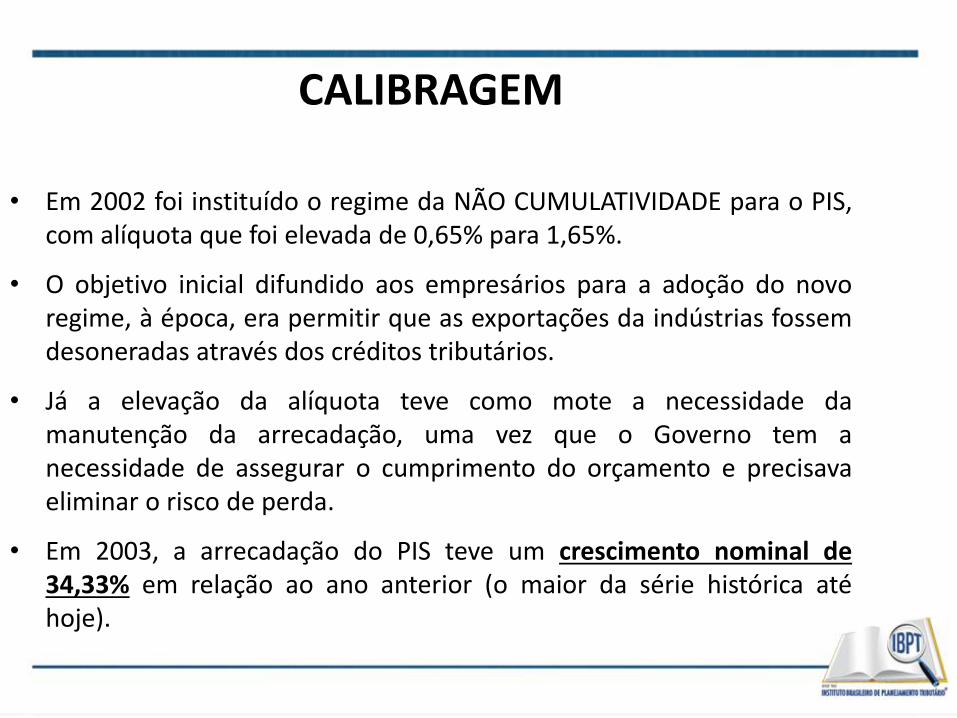

CALIBRAGEM

• Em 2002 foi instituído o regime da NÃO CUMULATIVIDADE para o PIS,com alíquota que foi elevada de 0,65% para 1,65%.

• O objetivo inicial difundido aos empresários para a adoção do novoregime, à época, era permitir que as exportações da indústrias fossemdesoneradas através dos créditos tributários.

• Já a elevação da alíquota teve como mote a necessidade damanutenção da arrecadação, uma vez que o Governo tem anecessidade de assegurar o cumprimento do orçamento e precisavaeliminar o risco de perda.

• Em 2003, a arrecadação do PIS teve um crescimento nominal de34,33% em relação ao ano anterior (o maior da série histórica atéhoje).

CALIBRAGEM

• Entretanto, no ano seguinte (2004), com o início da vigência da COFINSpelo regime NÃO CUMULATIVO, o Governo elevou a alíquota namesma proporção utilizada para o PIS, sem qualquer calibragem.

• Como consequência, a arrecadação da COFINS em 2004 sofreu umaumento nominal de 33,3% em relação ao ano anterior.

• Conclusão: Não devemos esperar a CALIBRAGEM da alíquotaprometida no novo regime proposto para se evitar perdas ou ganhosna arrecadação.

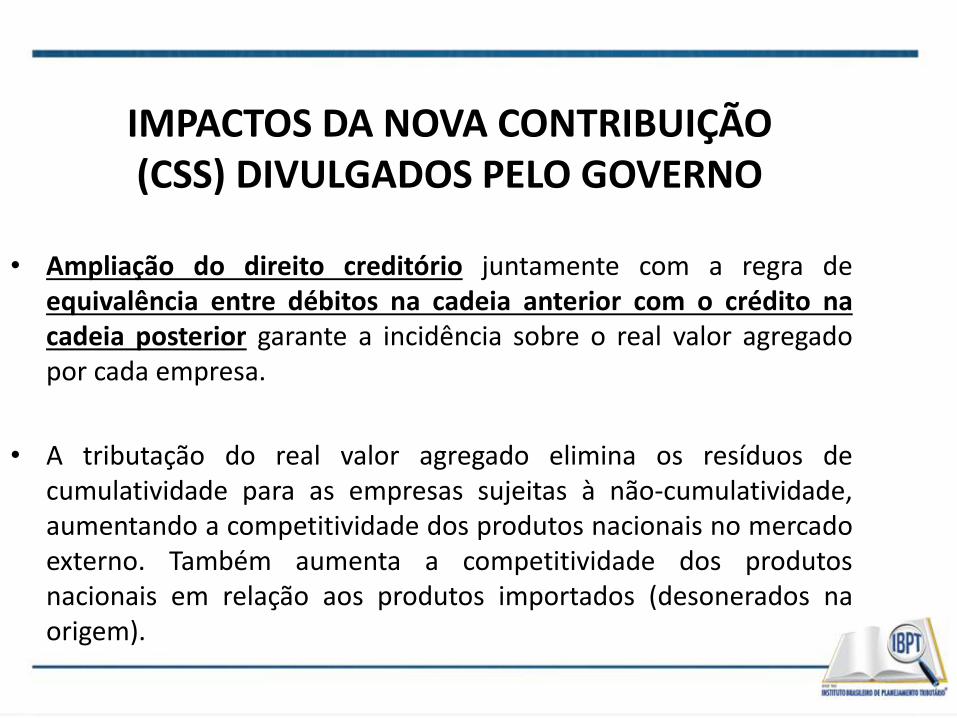

IMPACTOS DA NOVA CONTRIBUIÇÃO (CSS) DIVULGADOS PELO GOVERNO

• Ampliação do direito creditório juntamente com a regra deequivalência entre débitos na cadeia anterior com o crédito nacadeia posterior garante a incidência sobre o real valor agregadopor cada empresa.

• A tributação do real valor agregado elimina os resíduos decumulatividade para as empresas sujeitas à não-cumulatividade,aumentando a competitividade dos produtos nacionais no mercadoexterno. Também aumenta a competitividade dos produtosnacionais em relação aos produtos importados (desonerados naorigem).

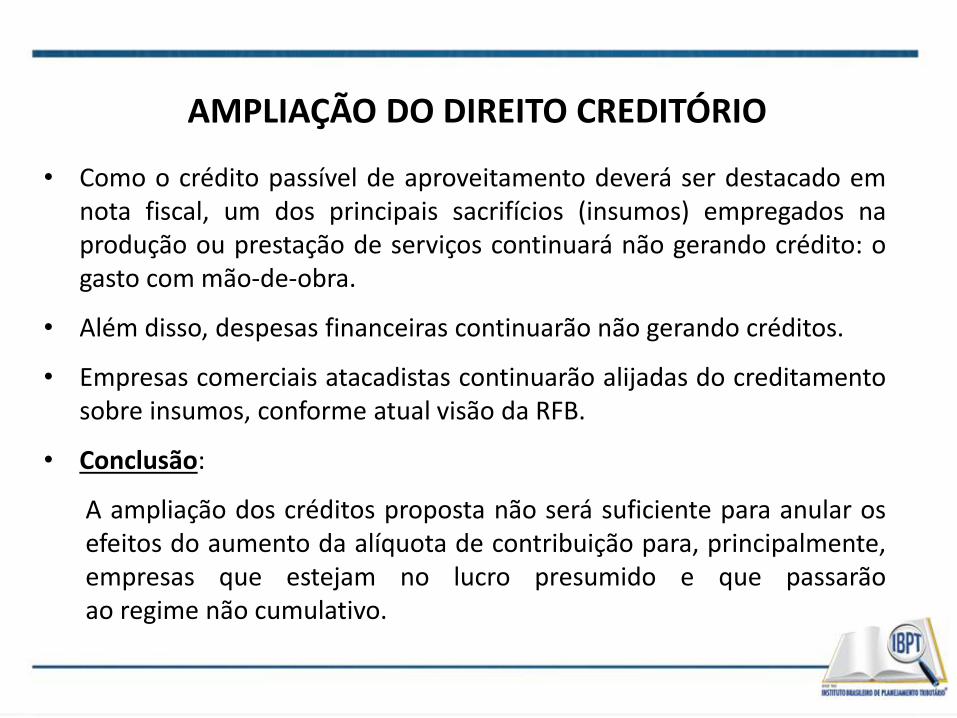

AMPLIAÇÃO DO DIREITO CREDITÓRIO

• Como o crédito passível de aproveitamento deverá ser destacado emnota fiscal, um dos principais sacrifícios (insumos) empregados naprodução ou prestação de serviços continuará não gerando crédito: ogasto com mão-de-obra.

• Além disso, despesas financeiras continuarão não gerando créditos.

• Empresas comerciais atacadistas continuarão alijadas do creditamentosobre insumos, conforme atual visão da RFB.

• Conclusão:

A ampliação dos créditos proposta não será suficiente para anular osefeitos do aumento da alíquota de contribuição para, principalmente,empresas que estejam no lucro presumido e que passarãoao regime não cumulativo.

IMPACTOS DA NOVA CONTRIBUIÇÃO (CSS) DIVULGADOS PELO GOVERNO

• As regras mais claras de apuração e creditamento reduzirão substancialmenteos litígios jurídicos em relação à contribuição, reduzindo os custos indiretos emelhorando o ambiente econômico (aumento da segurança jurídica).

• O destaque em documento fiscal, combinado com estrutura tecnológicaexistente, tornará mais efetivo o controle tributário, reduzindo a sonegação e,por consequência, garantindo uma competição mais igualitária no mercado.

REGRAS MAIS CLARAS COM REDUÇÃO DE LITÍGIOS E DE CUSTOS INDIRETOS

• Como já dito, a apuração do tributo no regime cumulativo é o responsável pelacomplexidade atual, principalmente em relação ao controle dos créditos. Já oregime cumulativo, por sua vez, é claro e sem subjetividade, pois independe deinterpretação ou julgamento quanto à obtenção dos créditos.

• Números de acórdãos do CARF nos últimos 10 anos:

15.979 cujas ementas fazem referência a COFINS;

17.339 cujas ementas fazem referência ao PIS; e

11.719 cujas ementas fazem referência ao IPI.

Ou seja, mesmo o IPI, de cujo regime não cumulativo mais se aproximao novo modelo proposto para as contribuições unificadas, ainda geramuitos litígios, o que deverá continuar se passando com o PIS e aCOFINS.

REGRAS MAIS CLARAS COM REDUÇÃO DE LITÍGIOS E DE CUSTOS INDIRETOS

• Da unificação das contribuições em questão não haverá redução de custosoperacionais, já que as empresas (principalmente as do Lucro Presumido)terão que controlar os créditos e débitos por item e destacados nosdocumentos fiscais, havendo, assim, aumento de custos para o cumprimentode obrigações acessórias.

• Conclusões:

a) A redução de litígios será inexpressiva; e

b) Os custos indiretos serão elevados, principalmente para as empresas do lucro presumido.

IMPLEMENTAÇÃO DO NOVO TRIBUTO: COMO ISSO REFLETIRÁ NAS EMPRESAS?

• Aumento da arrecadação do PIS e da COFINS.

• Aumento do custo no cumprimento de obrigações acessórias,principalmente pelas empresas do lucro presumido.

• Redução da lucratividade das empresas.

• Empregabilidade: a absorção do aumento do custo tributáriorepresentará mais demissões.

É possível ter um gatilho limitador da carga tributária?

• Em 2003, um grupo de empresários propôs ao Ministro da Fazenda,Palloci, a inclusão, na Constituição Federal, de um limite à cargatributária de 35% do PIB.

• Em 2005, o Deputado Gilmar Machado (PT-MG) propôs, no texto dorelatório da Lei de Diretrizes Orçamentárias (LDO) de 2006, igualmedida (limitação da carga tributária a um percentual do PIB).

• Em 2010, PEC 511 de autoria do Deputado Alfredo Kaefer – PSDB/PR:Altera a Constituição Federal, estabelecendo limite máximo para acarga tributária nacional de 25% calculado sobre o PIB do ano anterior(PEC na Comissão de Constituição e Justiça e de Cidadão - CCJC).

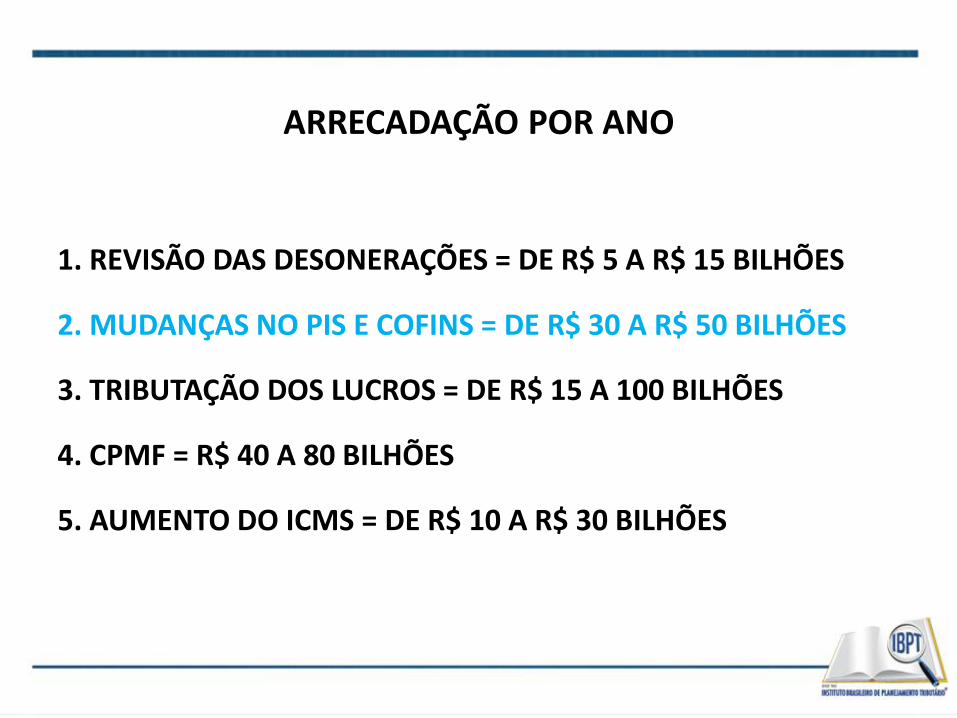

ARRECADAÇÃO POR ANO

1. REVISÃO DAS DESONERAÇÕES = DE R$ 5 A R$ 15 BILHÕES

2. MUDANÇAS NO PIS E COFINS = DE R$ 30 A R$ 50 BILHÕES

3. TRIBUTAÇÃO DOS LUCROS = DE R$ 15 A 100 BILHÕES

4. CPMF = R$ 40 A 80 BILHÕES

5. AUMENTO DO ICMS = DE R$ 10 A R$ 30 BILHÕES

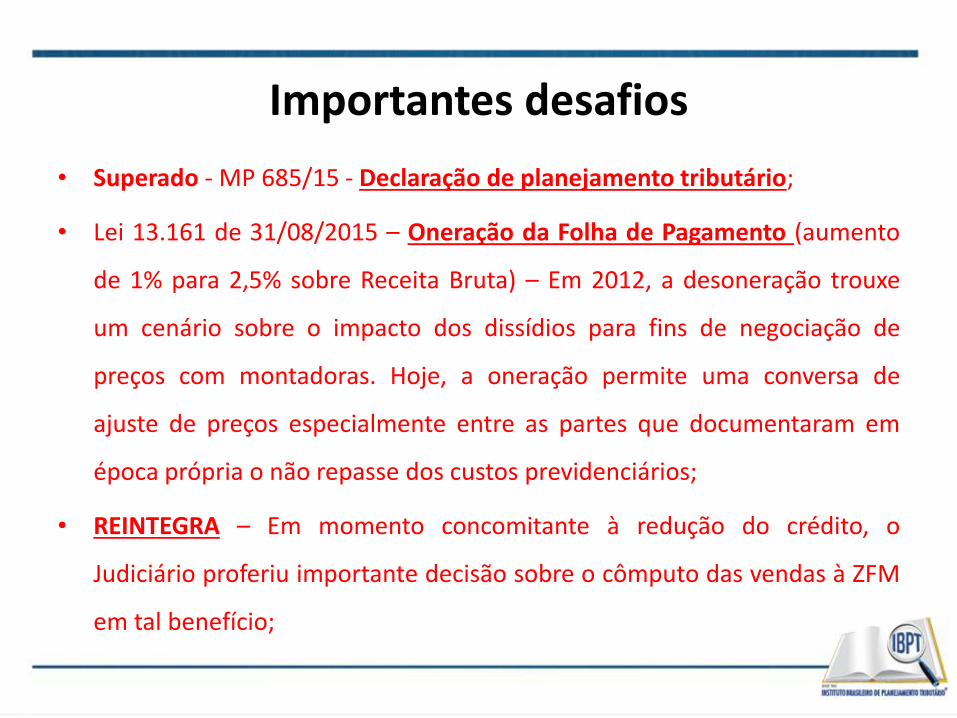

Importantes desafios

• Superado - MP 685/15 - Declaração de planejamento tributário;

• Lei 13.161 de 31/08/2015 – Oneração da Folha de Pagamento (aumento

de 1% para 2,5% sobre Receita Bruta) – Em 2012, a desoneração trouxe

um cenário sobre o impacto dos dissídios para fins de negociação de

preços com montadoras. Hoje, a oneração permite uma conversa de

ajuste de preços especialmente entre as partes que documentaram em

época própria o não repasse dos custos previdenciários;

• REINTEGRA – Em momento concomitante à redução do crédito, o

Judiciário proferiu importante decisão sobre o cômputo das vendas à ZFM

em tal benefício;

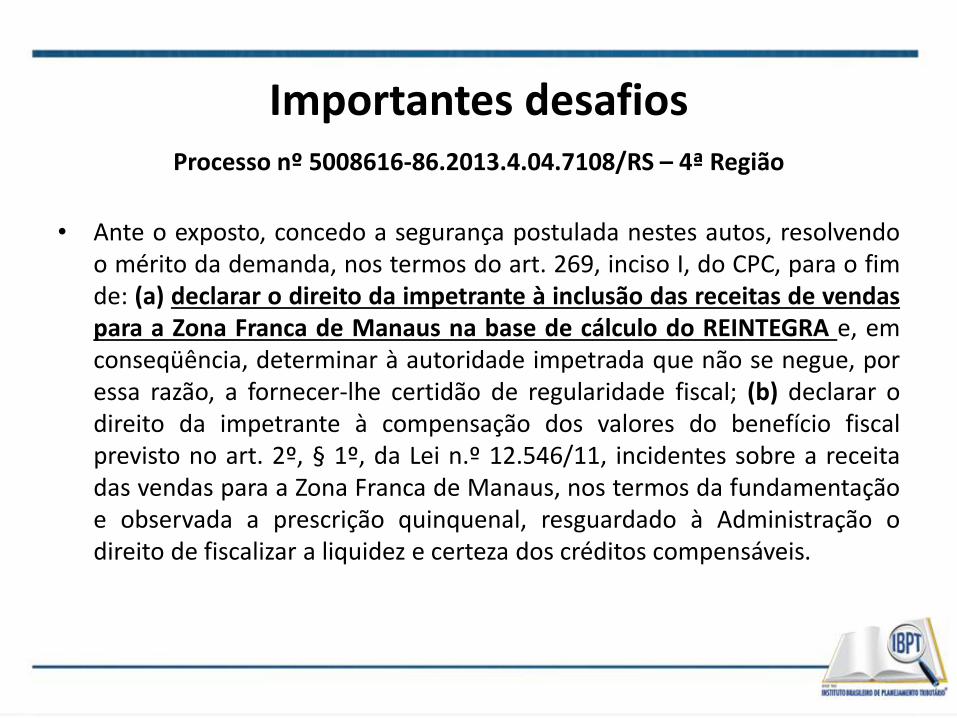

Importantes desafiosProcesso nº 5008616-86.2013.4.04.7108/RS – 4ª Região

• Com a edição do Decreto-Lei n.º 288/67, as vendas de mercadorias para aZona Franca de Manaus passaram a ser equiparadas, para efeitos fiscais,às operações de exportação de mercadorias para o exterior, consoante severifica do disposto no seu art. 4º.

• Para todos os efeitos fiscais, a venda de mercadorias destinadas à ZonaFranca de Manaus equivale a exportação de produto brasileiro para oestrangeiro, sobretudo tendo em vista a manutenção, por expressaprevisão constitucional, da Zona Franca de Manaus como zona de livrecomércio.

Importantes desafiosProcesso nº 5008616-86.2013.4.04.7108/RS – 4ª Região

• Ante o exposto, concedo a segurança postulada nestes autos, resolvendoo mérito da demanda, nos termos do art. 269, inciso I, do CPC, para o fimde: (a) declarar o direito da impetrante à inclusão das receitas de vendaspara a Zona Franca de Manaus na base de cálculo do REINTEGRA e, emconseqüência, determinar à autoridade impetrada que não se negue, poressa razão, a fornecer-lhe certidão de regularidade fiscal; (b) declarar odireito da impetrante à compensação dos valores do benefício fiscalprevisto no art. 2º, § 1º, da Lei n.º 12.546/11, incidentes sobre a receitadas vendas para a Zona Franca de Manaus, nos termos da fundamentaçãoe observada a prescrição quinquenal, resguardado à Administração odireito de fiscalizar a liquidez e certeza dos créditos compensáveis.

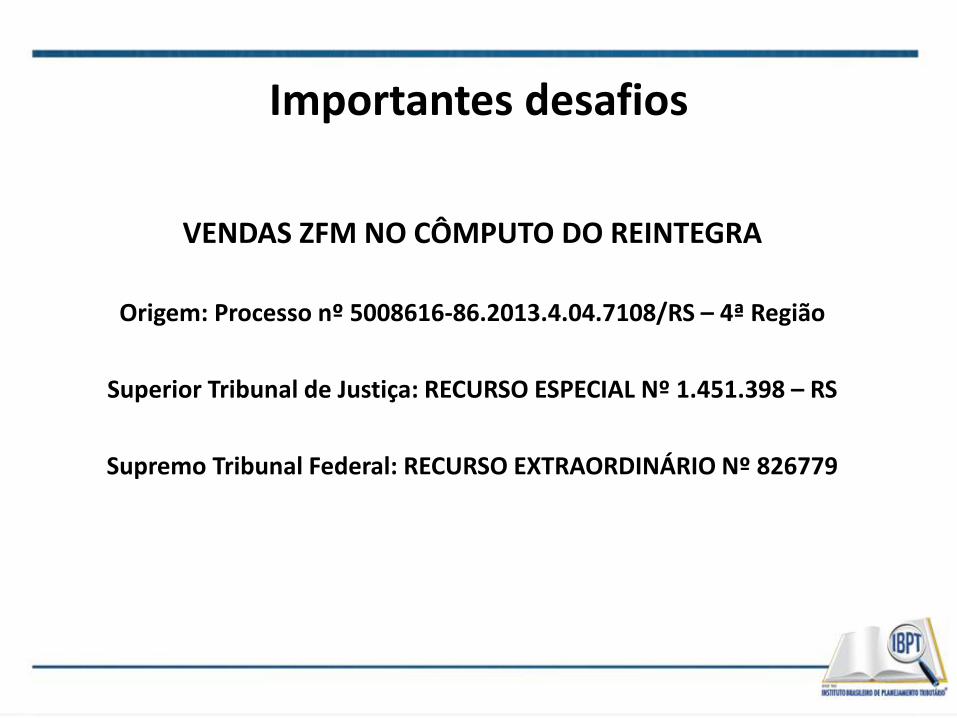

Importantes desafios

VENDAS ZFM NO CÔMPUTO DO REINTEGRA

Origem: Processo nº 5008616-86.2013.4.04.7108/RS – 4ª Região

Superior Tribunal de Justiça: RECURSO ESPECIAL Nº 1.451.398 – RS

Supremo Tribunal Federal: RECURSO EXTRAORDINÁRIO Nº 826779

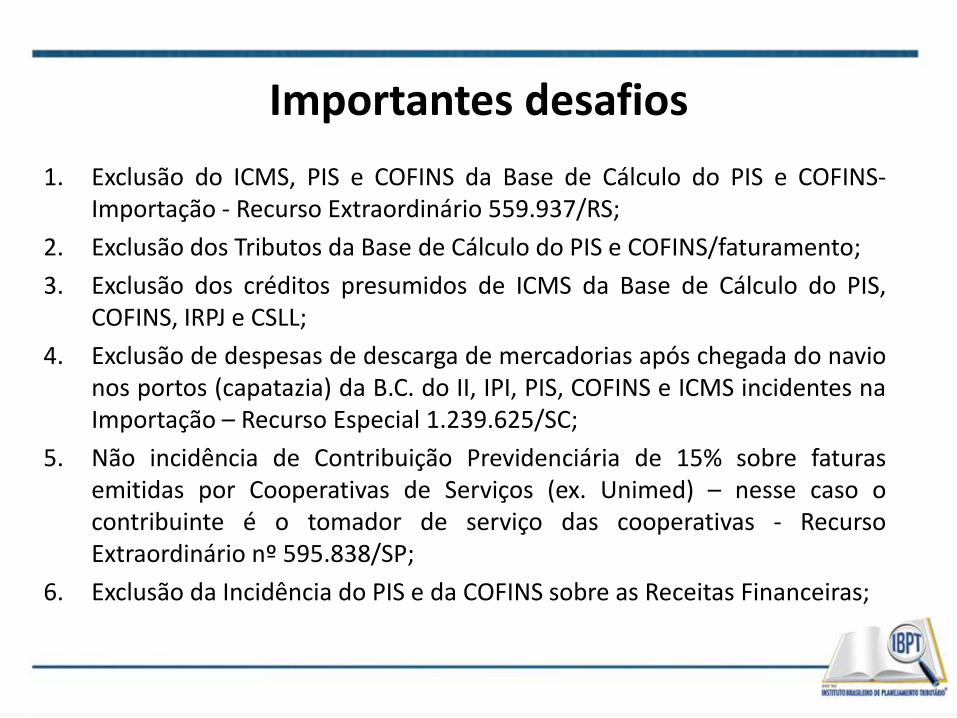

Importantes desafios

1. Exclusão do ICMS, PIS e COFINS da Base de Cálculo do PIS e COFINS-Importação - Recurso Extraordinário 559.937/RS;

2. Exclusão dos Tributos da Base de Cálculo do PIS e COFINS/faturamento;

3. Exclusão dos créditos presumidos de ICMS da Base de Cálculo do PIS,COFINS, IRPJ e CSLL;

4. Exclusão de despesas de descarga de mercadorias após chegada do navionos portos (capatazia) da B.C. do II, IPI, PIS, COFINS e ICMS incidentes naImportação – Recurso Especial 1.239.625/SC;

5. Não incidência de Contribuição Previdenciária de 15% sobre faturasemitidas por Cooperativas de Serviços (ex. Unimed) – nesse caso ocontribuinte é o tomador de serviço das cooperativas - RecursoExtraordinário nº 595.838/SP;

6. Exclusão da Incidência do PIS e da COFINS sobre as Receitas Financeiras;

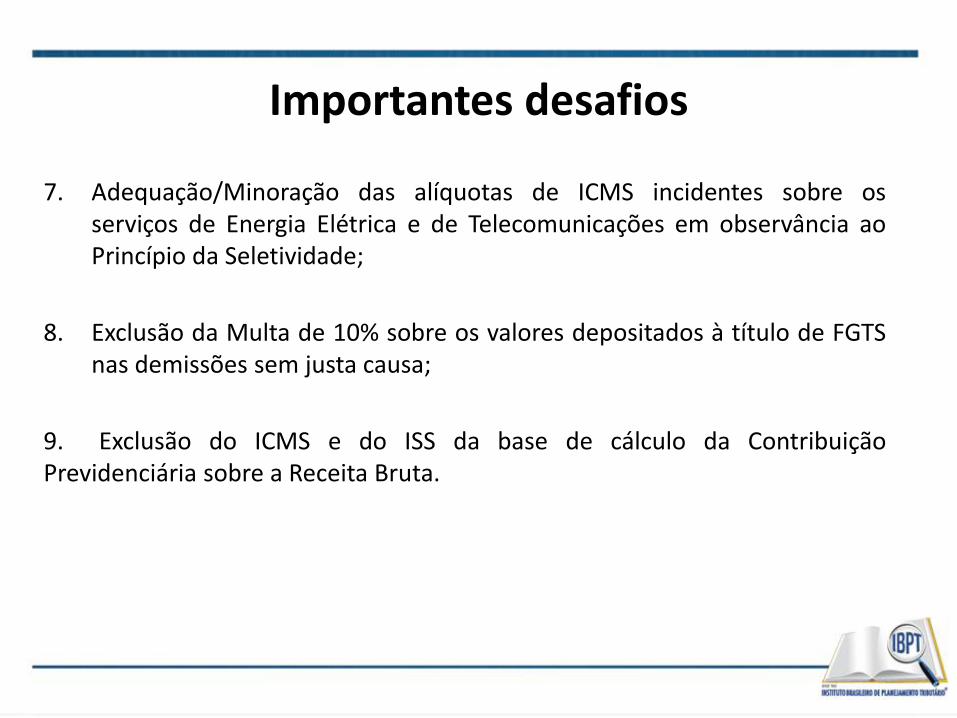

Importantes desafios

7. Adequação/Minoração das alíquotas de ICMS incidentes sobre osserviços de Energia Elétrica e de Telecomunicações em observância aoPrincípio da Seletividade;

8. Exclusão da Multa de 10% sobre os valores depositados à título de FGTSnas demissões sem justa causa;

9. Exclusão do ICMS e do ISS da base de cálculo da ContribuiçãoPrevidenciária sobre a Receita Bruta.

Obrigado!!

IBPT - São PauloAv. Juscelino Kubitschek, 1600Conjunto 102, 10º andarSão Paulo (SP) – CEP 04543-000Telefone: (11) [email protected]