Atualizacao janeiro-a-marco---vade-mecum-impetus-de-legislacao-complementar

28

VADE MECUM DE LEGISLAÇÃO COMPLEMENTAR – 2ª EDIÇÃO ATUALIZAÇÃO PERÍODO: 1º.01.2015 a 13.03.2015 Legislação administrativa Lei n. 13.081, de 2 de janeiro de 2015. Dispõe sobre a construção e a operação de eclusas ou de outros dispositivos de transposição hidroviária de níveis em vias navegáveis e potencialmente navegáveis; altera as Leis n. 9.074, de 7 de julho de 1995, 9.984, de 17 de julho de 2000, 10.233, de 5 de junho de 2001, e 12.712, de 30 de agosto de 2012; e dá outras providências. DOU, 05.01.2015. A Presidenta da República. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º A construção de barragens para a geração de energia elétrica em vias navegáveis ou potencialmente navegáveis deverá ocorrer de forma concomitante com a construção, total ou parcial, de eclusas ou de outros dispositivos de transposição de níveis previstos em regulamentação estabelecida pelo Poder Executivo do ente da Federação detentor do domínio do corpo de água. § 1º Não se aplica o disposto no caput aos potenciais hidráulicos cujo aproveitamento hidrelétrico ótimo seja igual ou inferior a 50 MW (cinquenta megawatts) e às barragens existentes, às em construção ou às já licitadas por ocasião da publicação desta Lei. § 2º Para os fins desta Lei, consideram-se: I - via navegável: espaço físico, natural ou não, nas águas dos rios, lagos e lagoas, utilizado para a navegação interior de cargas, de passageiros, ou de passageiros e cargas por empresa de navegação; II - via potencialmente navegável: espaço físico, natural ou não, nas águas dos rios, lagos e lagoas, que possa tornar-se via navegável mediante a implantação de barragens ou outras obras. § 3º As vias potencialmente navegáveis serão definidas, mediante a realização de estudos técnicos, econômicos e socioambientais, pelo Poder Executivo do ente da Federação que detenha o domínio do corpo de água. § 4º No caso de licitação para exploração de aproveitamento hidrelétrico de via navegável ou potencialmente navegável, o edital deverá estabelecer que o projeto e a implantação da barragem

-

Upload

confidential -

Category

Documents

-

view

22 -

download

3

Transcript of Atualizacao janeiro-a-marco---vade-mecum-impetus-de-legislacao-complementar

VADE MECUM DE LEGISLAÇÃO COMPLEMENTAR – 2ª EDIÇÃO

ATUALIZAÇÃO PERÍODO: 1º.01.2015 a 13.03.2015

Legislação administrativa

Lei n. 13.081, de 2 de janeiro de 2015.

Dispõe sobre a construção e a operação de eclusas ou de outros dispositivos de transposição hidroviária de níveis em vias navegáveis e potencialmente navegáveis; altera as Leis n. 9.074, de 7 de julho de 1995, 9.984, de 17 de julho de 2000, 10.233, de 5 de junho de 2001, e 12.712, de 30 de agosto de 2012; e dá outras providências.

DOU, 05.01.2015.

A Presidenta da República. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º A construção de barragens para a geração de energia elétrica em vias navegáveis ou potencialmente navegáveis deverá ocorrer de forma concomitante com a construção, total ou parcial, de eclusas ou de outros dispositivos de transposição de níveis previstos em regulamentação estabelecida pelo Poder Executivo do ente da Federação detentor do domínio do corpo de água.

§ 1º Não se aplica o disposto no caput aos potenciais hidráulicos cujo aproveitamento hidrelétrico ótimo seja igual ou inferior a 50 MW (cinquenta megawatts) e às barragens existentes, às em construção ou às já licitadas por ocasião da publicação desta Lei.

§ 2º Para os fins desta Lei, consideram-se:

I - via navegável: espaço físico, natural ou não, nas águas dos rios, lagos e lagoas, utilizado para a navegação interior de cargas, de passageiros, ou de passageiros e cargas por empresa de navegação;

II - via potencialmente navegável: espaço físico, natural ou não, nas águas dos rios, lagos e lagoas, que possa tornar-se via navegável mediante a implantação de barragens ou outras obras.

§ 3º As vias potencialmente navegáveis serão definidas, mediante a realização de estudos técnicos, econômicos e socioambientais, pelo Poder Executivo do ente da Federação que detenha o domínio do corpo de água.

§ 4º No caso de licitação para exploração de aproveitamento hidrelétrico de via navegável ou potencialmente navegável, o edital deverá estabelecer que o projeto e a implantação da barragem

deverão ser compatíveis com a construção concomitante, parcial ou integral, de eclusas ou de outros dispositivos de transposição de níveis.

§ 5º Os custos do licenciamento ambiental e da construção, total ou parcial, de eclusas ou de outros dispositivos de transposição de níveis em vias potencialmente navegáveis de domínio da União serão de responsabilidade do Ministério dos Transportes, conforme o edital.

§ 6º O planejamento, licenciamento e implantação de eclusa ou de outro dispositivo de transposição de níveis deverão ser promovidos de forma a não prejudicar o cronograma, os custos e os processos para a implantação do aproveitamento de geração de energia elétrica.

Art. 2º Deverão ser garantidas a separação e a independência dos aproveitamentos de cada uso do recurso hídrico no que se refere aos custos, tarifas, licitações, estudos, projetos, licenciamento ambiental, construção, operação, manutenção e processos administrativos, respeitadas as áreas de competência de cada órgão responsável pelos respectivos usos.

§ 1º Nos casos em que os estudos indiquem a viabilidade de construção concomitante de eclusas ou de outros dispositivos de transposição de níveis, poderá ser dispensada a aplicação do disposto no caput quanto aos estudos, projetos, licenciamento ambiental, licitação e construção, desde que os cronogramas de cada um dos aproveitamentos do recurso hídrico sejam compatíveis.

§ 2º Nos casos de vias navegáveis, a responsabilidade pela manutenção da navegabilidade no ponto do barramento é do responsável pelo barramento, ao qual caberão os custos de que trata o caput, exceto os de operação e manutenção.

§ 3º Sem prejuízo da separação e da independência dos aproveitamentos previstos no caput, a operação das infraestruturas de geração de energia e de transporte hidroviário deverá ser integrada, na forma de regulamentação específica.

Art. 3º A operação e a manutenção de eclusas ou de outros dispositivos de transposição de níveis constituem serviço público, que pode ser prestado direta ou indiretamente pela União no corpo de água sob seu domínio ou pelo ente da Federação que detenha o domínio do corpo de água em que forem implantados.

§ 1º Na hipótese da prestação indireta, o ente da Federação observará o disposto nas Leis n. 8.987, de 13 de fevereiro de 1995, 9.074, de 7 de julho de 1995, e 11.079, de 30 de dezembro de 2004.

§ 2º Poderá ser dada, por ocasião da concessão, preferência ao concessionário de geração de energia operador da barragem, que deverá constituir pessoa jurídica distinta e com fins específicos, mantendo contabilização independente e desassociada, ou poderá contratar prestadores de serviço, mediante prévia autorização do poder concedente, para execução da operação e da manutenção de eclusas ou de outros dispositivos de transposição de níveis.

§ 3º Os custos do serviço de operação e de manutenção de eclusas ou de outros dispositivos de transposição de níveis a que alude o caput não poderão ser subsidiados pelos preços da energia elétrica.

Art. 4º O inciso V do art. 1º da Lei n. 9.074, de 7 de julho de 1995, passa a vigorar com a seguinte redação:

“Art. 1º [...] V - exploração de obras ou serviços federais de barragens, contenções, eclusas ou outros dispositivos de transposição hidroviária de níveis, diques, irrigações, precedidas ou não da execução de obras públicas;

[...]” (NR)

Art. 5º O art. 7º da Lei n. 9.984, de 17 de julho de 2000, passa a vigorar com a seguinte redação:

“Art. 7º A concessão ou a autorização de uso de potencial de energia hidráulica e a construção de eclusa ou de outro dispositivo de transposição hidroviária de níveis em corpo de água de domínio da União serão precedidas de declaração de reserva de disponibilidade hídrica. § 1º A declaração de reserva de disponibilidade hídrica será requerida: I - pela Agência Nacional de Energia Elétrica, para aproveitamentos de potenciais hidráulicos; II - pelo Ministério dos Transportes, por meio do órgão responsável pela gestão hidroviária, quando se tratar da construção e operação direta de eclusa ou de outro dispositivo de transposição hidroviária de níveis; III - pela Agência Nacional de Transportes Aquaviários, quando se tratar de concessão, inclusive na modalidade patrocinada ou administrativa, da construção seguida da exploração de serviços de eclusa ou de outro dispositivo de transposição hidroviária de níveis. § 2º Quando o corpo de água for de domínio dos Estados ou do Distrito Federal, a declaração de reserva de disponibilidade hídrica será obtida em articulação com a respectiva unidade gestora de recursos hídricos. § 3º A declaração de reserva de disponibilidade hídrica será transformada automaticamente pelo respectivo poder outorgante em outorga de direito de uso de recursos hídricos à instituição ou empresa que receber a concessão ou autorização de uso de potencial de energia hidráulica ou que for responsável pela construção e operação de eclusa ou de outro dispositivo de transposição hidroviária de níveis. § 4º A declaração de reserva de disponibilidade hídrica obedecerá ao disposto no art. 13 da Lei n. 9.433, de 8 de janeiro de 1997.

Art. 6º A Lei n. 10.233, de 5 de junho de 2001, passa a vigorar com as seguintes alterações:

“Art. 27. [...] XXVIII - publicar os editais, julgar as licitações e celebrar os contratos de concessão, precedida ou não de execução de obra pública, para a exploração de serviços de operação de eclusas ou de outros dispositivos de transposição hidroviária de níveis situados em corpos de água de domínio da União. [...]” (NR) “Art. 81. [...] I - vias navegáveis, inclusive eclusas ou outros dispositivos de transposição hidroviária de níveis; [...]” (NR) “Art. 82. [...] IV - administrar, diretamente ou por meio de convênios de delegação ou cooperação, os programas de operação, manutenção, conservação, restauração e reposição de rodovias, ferrovias, vias navegáveis, eclusas ou outros dispositivos de transposição hidroviária de níveis, em hidrovias situadas em corpos de água de domínio da União, e instalações portuárias públicas de pequeno porte; V - gerenciar, diretamente ou por meio de convênios de delegação ou cooperação, projetos e obras de construção e ampliação de rodovias, ferrovias, vias navegáveis, eclusas ou outros dispositivos de transposição hidroviária de níveis, em hidrovias situadas em corpos de água da União, e instalações portuárias públicas de pequeno porte, decorrentes de investimentos programados pelo Ministério dos Transportes e autorizados pelo orçamento geral da União; [...].” (NR)

Art. 7º O art. 33 da Lei n. 12.712, de 30 de agosto de 2012, passa a vigorar com a seguinte alteração:

“Art. 33. [...] § 7º [...] VIII - projetos de construção, total ou parcial, de eclusas ou de outros dispositivos de transposição de níveis. [...].” (NR)

Art. 8º As medidas necessárias ao cumprimento do disposto nesta Lei serão definidas em regulamento.

Art. 9º Esta Lei entra em vigor na data de sua publicação.

Brasília, 2 de janeiro de 2015; 194º da Independência e 127º da República.

Dilma Rousseff

Lei n. 13.091, de 12 de janeiro de 2015.

Dispõe sobre o subsídio de Ministro do Supremo Tribunal Federal, referido no inciso XV do art. 48 da Constituição Federal; revoga dispositivo da Lei n. 12.771, de 28.12.2012; e dá outras providências.

DOU, 13.1.2015.

A Presidenta da República. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º O subsídio mensal de Ministro do Supremo Tribunal Federal, referido no inciso XV do art. 48 da Constituição Federal, observado o disposto no art. 4º desta Lei, será de R$ 33.763,00 (trinta e três mil, setecentos e sessenta e três reais) a contar de 1º de janeiro de 2015.

Art. 2º A partir do exercício financeiro de 2016, o subsídio mensal de Ministro do Supremo Tribunal Federal será fixado por lei de iniciativa do Supremo Tribunal Federal, sendo observados, obrigatoriamente, de acordo com a respectiva previsão orçamentária, os seguintes critérios:

I - a recuperação do seu poder aquisitivo;

II - a posição do subsídio mensal de Ministro do Supremo Tribunal como teto remuneratório para a administração pública;

III - a comparação com os subsídios e as remunerações totais dos integrantes das demais Carreiras de Estado e do funcionalismo federal.

Art. 3º As despesas resultantes da aplicação desta Lei correrão à conta das dotações orçamentárias consignadas aos órgãos do Poder Judiciário da União.

Art. 4º O reajuste previsto no art. 1º desta Lei fica condicionado a sua expressa autorização em anexo próprio da lei orçamentária anual com a respectiva dotação prévia, nos termos do § 1o do art. 169 da Constituição Federal.

Art. 5º Esta Lei entra em vigor na data de sua publicação.

Art. 6º Fica revogado o inciso III do art. 1o da Lei n. 12.771, de 28 de dezembro de 2012.

Brasília, 12 de janeiro de 2015; 194º da Independência e 127º da República.

Dilma Rousseff

Lei n. 13.092, de 12 de janeiro de 2015

Dispõe sobre o subsídio do Procurador-Geral da República, referido no inciso XI do art. 37 e no § 4º do art. 39, combinados com o § 2º do art. 127 e a alínea c do inciso I do § 5º do art. 128, todos da Constituição Federal; revoga dispositivo da Lei n. 12.770, de 28.12.2012; e dá outras providências.

DOU, 13.1.2015.

A Presidenta da República. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º O subsídio mensal do Procurador-Geral da República, referido no inciso XI do art. 37 e no § 4º do art. 39, combinados com o § 2º do art. 127 e a alínea c do inciso I do § 5º do art. 128, todos da Constituição Federal, será de R$ 33.763,00 (trinta e três mil, setecentos e sessenta e três reais) a contar de 1º de janeiro de 2015.

Art. 2º A partir do exercício financeiro de 2016, o subsídio mensal do Procurador-Geral da República será fixado por lei de iniciativa do Procurador-Geral da República, sendo observados, obrigatoriamente, de acordo com a respectiva previsão orçamentária, os seguintes critérios:

I - a recuperação do seu poder aquisitivo;

II - a posição do subsídio mensal de membro do Supremo Tribunal Federal como teto remuneratório para a administração pública;

III - a comparação com os subsídios e as remunerações totais dos integrantes das demais Carreiras de Estado e do funcionalismo federal.

Art. 3º As despesas resultantes da aplicação desta Lei correrão a conta das dotações orçamentárias consignadas ao Ministério Público da União.

Art. 4º O reajuste previsto no art. 1º desta Lei fica condicionado a sua expressa autorização em anexo próprio da lei orçamentária anual com a respectiva dotação prévia, nos termos do § 1º do art. 169 da Constituição Federal.

Art. 5º Esta Lei entra em vigor na data de sua publicação.

Art. 6º Fica revogado o inciso III do art. 1º da Lei n. 12.770, de 28 de dezembro de 2012.

Brasília, 12 de janeiro de 2015; 194º da Independência e 127º da República.

Dilma Rousseff

Decreto n. 8.415, de 27 de fevereiro de 2015

Regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra

DOU, 27.02.2015 - Edição Extra e retificado em 03.03.2015.

A Presidenta da República, no uso da atribuição que lhe confere o art. 84, caput, inciso IV, da Constituição, e tendo em vista o disposto no art. 29 da Lei n. 13.043, de 13 de novembro de 2014, no § 3º do art. 195 da Constituição Federal e no art. 60 da Lei n. 9.069, de 29 de junho de 1995,

Decreta:

CAPÍTULO I DO OBJETO

Art. 1º Este Decreto regulamenta a aplicação do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra, de que tratam os arts. 21 a 29 da Lei n. 13.043, de 13 de novembro de 2014.

Parágrafo único. O Reintegra tem por objetivo devolver, parcial ou integralmente, o resíduo tributário remanescente na cadeia de produção de bens exportados.

CAPÍTULO II DO CRÉDITO

Art. 2º A pessoa jurídica que exporte os bens de que trata o art. 5º poderá apurar crédito, mediante a aplicação do percentual de 3% (três por cento), sobre a receita auferida com a exportação desses bens para o exterior.

§ 1º Considera-se também exportação a venda a empresa comercial exportadora - ECE, com o fim específico de exportação para o exterior.

§ 2º Na hipótese de a exportação realizar-se por meio de ECE, o direito ao crédito estará condicionado à informação, no Registro de Exportação, da pessoa jurídica que vendeu à ECE o produto exportado.

§ 3º Para efeitos do disposto no caput, entende-se como receita de exportação:

I - o valor do bem no local de embarque, no caso de exportação direta; ou

II - o valor da nota fiscal de venda para ECE, no caso de exportação via ECE.

§ 4º Do crédito de que trata este artigo:

I - 17,84% (dezessete inteiros e oitenta e quatro centésimos por cento) serão devolvidos a título da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - Contribuição para o PIS/Pasep; e

II - 82,16% (oitenta e dois inteiros e dezesseis centésimos por cento) serão devolvidos a título da Contribuição para o Financiamento da Seguridade Social - Cofins.

§ 5º O valor do crédito apurado conforme o disposto neste artigo não será computado na base de cálculo da Contribuição para o PIS/Pasep, da Cofins, do Imposto sobre a Renda da Pessoa Jurídica - IRPJ e da Contribuição Social sobre o Lucro Líquido - CSLL.

§ 6º Na hipótese de exportação efetuada por cooperativa ou por encomendante, admite-se que os bens sejam produzidos pelo cooperado ou pelo encomendado, respectivamente.

§ 7º O percentual de que trata o caput será de:

I - 1% (um por cento), entre 1º de março de 2015 e 31 de dezembro de 2016;

II - 2% (dois por cento), entre 1º de janeiro de 2017 e 31 de dezembro de 2017; e

III - 3% (três por cento), entre 1º de janeiro de 2018 e 31 de dezembro de 2018.

§ 8º Ato do Poder Executivo poderá rever as alíquotas de que trata o § 7º, observada a evolução macroeconômica do país.

§ 9º Para cálculo do crédito de que trata o caput, o percentual a ser aplicado será o vigente na data de saída da nota fiscal de venda para o exterior, no caso de exportação direta, ou para a ECE, no caso de exportação via ECE.

Art. 3º Poderão também fruir do Reintegra as pessoas jurídicas de que tratam os arts. 11-A e 11-B da Lei n. 9.440, de 14 de março de 1997, e o art. 1º da Lei n. 9.826, de 23 de agosto de 1999.

Art. 4º Na hipótese de exportação efetuada por cooperativa ou industrialização por encomenda, somente a cooperativa ou a pessoa jurídica encomendante, respectivamente, poderá fruir do Reintegra.

CAPÍTULO III DOS BENS CONTEMPLADOS

Art. 5º A apuração de crédito nos termos do Reintegra será permitida na exportação de bem que, cumulativamente:

I - tenha sido industrializado no País;

II - esteja classificado em código da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto n. 7.660, de 23 de dezembro de 2011, e relacionado no Anexo; e

III - tenha custo total de insumos importados não superior ao limite percentual do preço de exportação estabelecido no Anexo.

§ 1º Para efeitos do disposto no inciso I do caput, considera-se industrialização, nos termos da legislação do Imposto sobre Produtos Industrializados - IPI, as operações de:

I - transformação;

II - beneficiamento;

III - montagem; e

IV - renovação ou recondicionamento.

§ 2º O Ministro de Estado da Fazenda poderá alterar a listagem dos bens contemplados pelo Anexo.

§ 3º Para efeitos do disposto no inciso III do caput:

I - os insumos originários dos demais países integrantes do Mercado Comum do Sul - Mercosul que cumprirem os requisitos do Regime de Origem do Mercosul serão considerados nacionais;

II - o custo do insumo importado corresponderá a seu valor aduaneiro, adicionado dos montantes pagos do Imposto de Importação e do Adicional sobre Frete para Renovação da Marinha Mercante, se houver;

III - no caso de insumo importado adquirido de empresa importadora, o custo do insumo corresponderá ao custo final de aquisição do produto colocado no armazém do fabricante exportador; e

IV - o preço de exportação será o preço do bem no local de embarque, ou, na hipótese de venda a ECE com o fim específico de exportação para o exterior, será o valor da nota fiscal de venda.

CAPÍTULO IV DA UTILIZAÇÃO DO CRÉDITO

Art. 6º O crédito referido no art. 2º, observada a legislação de regência, somente poderá ser:

I - compensado com débitos próprios relativos a tributos administrados pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda; ou

II - ressarcido em espécie.

§ 1º Ao declarar a compensação ou requerer o ressarcimento do crédito, a pessoa jurídica deverá declarar que o custo total de insumos importados não ultrapassou o limite de que trata o inciso III do caput do art. 5º.

§ 2º A declaração de compensação ou o pedido de ressarcimento somente poderá ser efetuado depois do encerramento do trimestre-calendário em que houver ocorrido a exportação e a averbação do embarque.

CAPÍTULO V DA EMPRESA COMERCIAL EXPORTADORA

Art. 7º A ECE fica obrigada ao recolhimento de valor correspondente ao crédito atribuído à empresa produtora vendedora se:

I - revender, no mercado interno, os produtos adquiridos para exportação; ou

II - no prazo de cento e oitenta dias, contado da data da emissão da nota fiscal de venda pela empresa produtora, não houver efetuado a exportação dos produtos para o exterior.

Parágrafo único. O recolhimento do valor referido no caput deverá ser efetuado:

I - acrescido de multa de mora ou de ofício e de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic, para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subsequente ao da emissão da nota fiscal de venda dos produtos para a ECE até o último dia do mês anterior ao do pagamento, e de 1% (um por cento) no mês do pagamento;

II - a título da Contribuição para o PIS/Pasep e da Cofins, nas proporções definidas no § 4º do art. 2º; e

III - até o décimo dia subsequente:

a) ao da revenda no mercado interno; ou

b) ao do vencimento do prazo de que trata do inciso II do caput.

Art. 8º O Reintegra não se aplica à ECE.

CAPÍTULO VI DISPOSIÇÕES FINAIS

Art. 9º A Secretaria da Receita Federal do Brasil do Ministério da Fazenda e a Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior poderão disciplinar, no âmbito de suas competências, a aplicação das disposições deste Decreto.

Art. 10. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 14 de novembro de 2014.

Art. 11. Fica revogado o Decreto n. 8.304, de 12 de setembro de 2014.

Brasília, 27 de fevereiro de 2015; 194º da Independência e 127º da República.

Dilma Rousseff

Optamos, nesta edição, pela não publicação do Anexo.

Atualização VADE MECUM DE LEGISLAÇÃO COMPLEMENTAR

– 2ª edição – 1º.01.2015 a 13.03.2015

Página Dispositivo Atualização

160

Lei 6.634/1979 – art. 2º, § 4º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 2º [...] § 4º Excetua-se do disposto no inciso V, a hipótese de constituição de direito real de garantia em favor de instituição financeira, bem como a de recebimento de imóvel em liquidação de empréstimo de que trata o inciso II do art. 35 da Lei n. 4.595, de 31 de dezembro de 1964. (Acrescentado pela Lei 13.097/2015.)

206 e ss.

Lei 9.427/1996 – arts. 26, I, VI, §§ 1º, 5º e 7º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 26. [...] I - o aproveitamento de potencial hidráulico de potência superior a 3.000 kW (três mil quilowatts) e igual ou inferior a 30.000 kW (trinta mil quilowatts), destinado a produção independente ou autoprodução, mantidas as características de pequena central hidrelétrica; (Alterado pela Lei 13.097/2015.) [...] VI - o aproveitamento de potencial hidráulico de potência superior a 3.000 kW (três mil quilowatts) e igual ou inferior a 50.000 kW (cinquenta mil quilowatts), destinado à produção independente ou autoprodução, independentemente de ter ou não característica de pequena central hidrelétrica. § 1º Para o aproveitamento referido no inciso I do caput deste artigo, para os empreendimentos hidrelétricos com potência igual ou inferior a 3.000 kW (três mil quilowatts) e para aqueles com base em fontes solar, eólica, biomassa e cogeração qualificada, conforme regulamentação da ANEEL, cuja potência injetada nos sistemas de transmissão ou distribuição seja menor ou igual a 30.000 kW (trinta mil quilowatts), a Aneel estipulará

percentual de redução não inferior a 50% (cinquenta por cento) a ser aplicado às tarifas de uso dos sistemas elétricos de transmissão e de distribuição, incidindo na produção e no consumo da energia comercializada pelos aproveitamentos. [...] § 5º O aproveitamento referido nos incisos I e VI do caput deste artigo, os empreendimentos com potência igual ou inferior a 3.000 kW (três mil quilowatts) e aqueles com base em fontes solar, eólica e biomassa cuja potência injetada nos sistemas de transmissão ou distribuição seja menor ou igual a 50.000 kW (cinquenta mil quilowatts) poderão comercializar energia elétrica com consumidor ou conjunto de consumidores reunidos por comunhão de interesses de fato ou de direito, cuja carga seja maior ou igual a 500 kW (quinhentos quilowatts), observados os prazos de carência constantes dos arts. 15 e 16 da Lei n. 9.074, de 7 de julho de 1995, conforme regulamentação da Aneel, podendo o fornecimento ser complementado por empreendimentos de geração associados às fontes aqui referidas, visando à garantia de suas disponibilidades energéticas, mas limitado a 49% (quarenta e nove por cento) da energia média que produzirem, sem prejuízo do previsto nos §§ 1º e 2º deste artigo. [...] § 7º (Vetado.) [...] (NR)

245

Lei 9.782/1999 – arts. 7º, § 7º, 15, VIII, 23, § 10

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 7º [...] § 7º Para o cumprimento do disposto no inciso X deste artigo, a Agência poderá se utilizar de informações confidenciais sobre inspeções recebidas no âmbito de acordos ou convênios com autoridade sanitária de outros países, bem como autorizar a realização de vistorias e inspeções em plantas fabris por instituições nacionais ou internacionais credenciadas pela Agência para tais atividades. (NR) Art. 15. [...] VIII - elaborar, aprovar e promulgar o regimento interno, definir a área de atuação das unidades organizacionais e a estrutura executiva da Agência. [...] (NR) Art. 23. [...] § 10. As autorizações de funcionamento de empresas previstas nos subitens dos itens 3.1, 3.2, 5.1 e 7.1 do Anexo II, ficam isentas de renovação. (NR)

262

Lei 9.984/2000 – art. 7º

A Lei 13.081/2015 (Dispõe sobre a construção e a operação de eclusas ou de outros dispositivos de transposição hidroviária de níveis em vias navegáveis e potencialmente navegáveis; altera as Leis n. 9.074, de 07.07.1995, 9.984, de 17.07.2000, 10.233, de 5.06.2001, e 12.712, de 30.08.2012) promoveu a seguinte alteração no referido dispositivo:

Art. 7º A concessão ou a autorização de uso de potencial de energia

hidráulica e a construção de eclusa ou de outro dispositivo de transposição hidroviária de níveis em corpo de água de domínio da União serão precedidas de declaração de reserva de disponibilidade hídrica. (Alterado pela Lei 13.081/2015.) § 1º A declaração de reserva de disponibilidade hídrica será requerida: (Alterado pela Lei 13.081/2015.) I - pela Agência Nacional de Energia Elétrica, para aproveitamentos de potenciais hidráulicos; (Alterado pela Lei 13.081/2015.) II - pelo Ministério dos Transportes, por meio do órgão responsável pela gestão hidroviária, quando se tratar da construção e operação direta de eclusa ou de outro dispositivo de transposição hidroviária de níveis; (Alterado pela Lei 13.081/2015.) III - pela Agência Nacional de Transportes Aquaviários, quando se tratar de concessão, inclusive na modalidade patrocinada ou administrativa, da construção seguida da exploração de serviços de eclusa ou de outro dispositivo de transposição hidroviária de níveis. (Alterado pela Lei 13.081/2015.) § 2º Quando o corpo de água for de domínio dos Estados ou do Distrito Federal, a declaração de reserva de disponibilidade hídrica será obtida em articulação com a respectiva unidade gestora de recursos hídricos. (Alterado pela Lei 13.081/2015.) § 3º A declaração de reserva de disponibilidade hídrica será transformada automaticamente pelo respectivo poder outorgante em outorga de direito de uso de recursos hídricos à instituição ou empresa que receber a concessão ou autorização de uso de potencial de energia hidráulica ou que for responsável pela construção e operação de eclusa ou de outro dispositivo de transposição hidroviária de níveis. (Alterado pela Lei 13.081/2015.) § 4º A declaração de reserva de disponibilidade hídrica obedecerá ao disposto no art. 13 da Lei n. 9.433, de 8 de janeiro de 1997. (Alterado pela Lei 13.081/2015.)

376

Lei 12.770/2012 – art. 1º, III

A Lei 13.092/2015 (Dispõe sobre o subsídio do Procurador-Geral da República, referido no inciso XI do art. 37 e no § 4o do art. 39, combinados com o § 2o do art. 127 e a alínea c do inciso I do § 5o do art. 128, todos da Constituição Federal; revoga dispositivo da Lei no 12.770, de 28 de dezembro de 2012) revogou o referido inciso.

376

Lei 12.771/2012 – art. 1º, III

A Lei 13.091/2015 (Dispõe sobre o subsídio de Ministro do Supremo Tribunal Federal, referido no inciso XV do art. 48 da Constituição Federal; revoga dispositivo da Lei no 12.771, de 28 de dezembro de 2012) revogou o referido inciso.

450

Dec. 7.724/2012 – arts. 7º, § 3º, VII a IX, e § 8º, I a III

O Dec. 8.408/2016 (Altera o Decreto n. 7.724, de 16 de maio de 2012, para dispor sobre a divulgação de informações relativas aos programas financiados pelo Fundo de Amparo ao Trabalhador – FAT) promoveu as seguintes alterações nos referidos dispositivos:

Art. 7º [...] § 3º [...] VII - respostas a perguntas mais frequentes da sociedade; (Alterado pelo

Dec. 8.408/2015.) VIII - contato da autoridade de monitoramento, designada nos termos do art. 40 da Lei n. 12.527, de 2011, e telefone e correio eletrônico do Serviço de Informações ao Cidadão - SIC; e (Alterado pelo Dec. 8.408/2015.) IX - programas financiados pelo Fundo de Amparo ao Trabalhador - FAT. (Acrescentado pelo Dec. 8.408/2015.)

V. art. 2º, Dec. 8.408/2015 ("Art. 2º O Ministério do Trabalho e Emprego compartilhará suas bases de dados relativas aos programas de que trata o inciso IX do § 3º do art. 7º do Decreto n. 7.724, de 2012, com órgãos e entidades do Poder Executivo federal, quando sua utilização for relevante para a execução de outras políticas públicas, observado o disposto no art. 31 da Lei n. 12.527, de 18 de novembro de 2011.")

[...] § 8º Ato conjunto dos Ministros de Estado da Controladoria-Geral da União, do Planejamento, Orçamento e Gestão e do Trabalho e Emprego disporá sobre a divulgação dos programas de que trata o inciso IX do § 3º, que será feita, observado o disposto no Capítulo VII: (Acrescentado pelo Dec. 8.408/2015.) I - de maneira individualizada; (Acrescentado pelo Dec. 8.408/2015.) II - por meio de informações consolidadas disponibilizadas no sítio na Internet do Ministério do Trabalho e Emprego; e (Acrescentado pelo Dec. 8.408/2015.) III - por meio de disponibilização de variáveis das bases de dados para execução de cruzamentos, para fins de estudos e pesquisas, observado o disposto no art. 13. (Acrescentado pelo Dec. 8.408/2015.)

794

Lei 4.380/1964 – arts. 44 a 53.

A Med. Prov. 668/2015 (Altera a Lei n. 10.865, de 30.04.2004, para elevar alíquotas da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação) determinou a revogação desses artigos a partir da data de sua publicação.

821

Lei 7.433/1985 – art. 1º, § 2º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 1º [...] § 2º O Tabelião consignará no ato notarial a apresentação do documento comprobatório do pagamento do Imposto de Transmissão inter vivos, as certidões fiscais e as certidões de propriedade e de ônus reais, ficando dispensada sua transcrição. (Vigência: 30 dias após a publicação.) [...] (NR]

848

Lei 9.514/1997 – art. 3º, p.u.

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) determinou a revogação deste p.u. após o decurso de 180 da data de sua publicação.

852

Lei 9.514/1997 – art. 41

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 41. O Conselho Monetário Nacional poderá regulamentar o disposto nesta Lei, inclusive estabelecer prazos mínimos e outras condições para emissão e resgate de CRI e diferenciar tais condições de acordo com o tipo de crédito imobiliário vinculado à emissão e com o indexador adotado contratualmente. (Alterado pela Lei 13.097/2015.)

881

Lei 10.931/2004 – arts. 4º, § 6º e17

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em

aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 4º [...] § 6º Até 31 de dezembro de 2018, para os projetos de incorporação de imóveis residenciais de interesse social, cuja construção tenha sido iniciada ou contratada a partir de 31 de março de 2009, o percentual correspondente ao pagamento unificado dos tributos de que trata o caput será equivalente a 1% (um por cento) da receita mensal recebida. (Alterado pela Lei 13.097/2015.) [...] (NR) Art. 17. O Conselho Monetário Nacional poderá estabelecer o prazo mínimo e outras condições para emissão e resgate de LCI, observado o disposto no art. 13 desta Lei, podendo inclusive diferenciar tais condições de acordo com o tipo de indexador adotado contratualmente. (Alterado pela Lei 13.097/2015.)

1.060 e 1.061

Lei 7.713/1988

A Med. Prov. 670/2015 (Altera a Lei n. 11.482, de 31 de maio de 2007, para dispor sobre os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física; a Lei n. 7.713, de 22 de dezembro de 1988; e a Lei n. 9.250, de 26 de dezembro de 1995) promoveu as seguintes alterações nos referidos dispositivos:

Art. 6º [...] XV – [...] h) R$ 1.787,77 (mil, setecentos e oitenta e sete reais e setenta e sete centavos), por mês, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e (Alterada pela Med. Prov. 670/2015.) i) R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos), por mês, a partir do mês de abril do ano-calendário de 2015; (Acrescentada pela Med. Prov. 670/2015.) Art. 12. [Revogado.] Art. 12-A. Os rendimentos recebidos acumuladamente e submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês. (Alterado pela Med. Prov. 670/2015.) [...] Art. 12-B. Os rendimentos recebidos acumuladamente, quando correspondentes ao ano-calendário em curso, serão tributados no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização. (Acrescentado pela Med. Prov. 670/2015.)

1.106 e ss.

Lei 9.250/1995 – arts. 4º, 8º e 10

A Med. Prov. 670/2015 (Altera a Lei n. 11.482, de 31 de maio de 2007, para dispor sobre os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física; a Lei n. 7.713, de 22 de dezembro de 1988; e a Lei n. 9.250, de 26 de dezembro de 1995) promoveu as seguintes alterações nos referidos dispositivos:

Art. 4º [...] III - [...] h) R$ 179,71 (cento e setenta e nove reais e setenta e um centavos), para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e (Alterado pela Med. Prov. 670/2015.) i) R$ 189,59 (cento e oitenta e nove reais e cinquenta e nove centavos), a partir do mês de abril do ano-calendário de 2015; (Acrescentado pela Med. Prov. 670/2015.) [...] VI - [...] h) R$ 1.787,77 (mil, setecentos e oitenta e sete reais e setenta e sete centavos), por mês, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e (Alterado pela Med. Prov. 670/2015.) i) R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos), por mês, a partir do mês de abril do ano-calendário de 2015; (Acrescentado pela Med. Prov. 670/2015.) Art. 8º [...] II - [...] b) [...] 9. R$ 3.375,83 (três mil, trezentos e setenta e cinco reais e oitenta e três centavos) para o ano-calendário de 2014; e (Alterado pela Med. Prov. 670/2015.) 10. R$ 3.561,50 (três mil, quinhentos e sessenta e um reais e cinquenta centavos), a partir do ano-calendário de 2015; (Acrescentado pela Med. Prov. 670/2015.) c) [...] 8. R$ 2.156,52 (dois mil, cento e cinquenta e seis reais e cinquenta e dois centavos) para o ano-calendário de 2014; e (Alterado pela Med. Prov. 670/2015.) 9. R$ 2.275,08 (dois mil, duzentos e setenta e cinco reais e oito centavos), a partir do ano-calendário de 2015; (Acrescentado pela Med. Prov. 670/2015.) Art. 10. [...] VIII - R$ 15.880,89 (quinze mil, oitocentos e oitenta reais e oitenta e nove centavos) para o ano-calendário de 2014; e (Alterado pela Med. Prov. 670/2015.) IX - R$ 16.754,34 (dezesseis mil, setecentos e cinquenta e quatro reais e trinta e quatro centavos), a partir do ano-calendário de 2015. (Acrescentado pela Med. Prov. 670/2015.)

1.108

Lei 9.250/1995 – art. 12, VII

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

“Art. 12. [...]

VII - até o exercício de 2019, ano-calendário de 2018, a contribuição patronal paga à Previdência Social pelo empregador doméstico incidente sobre o valor da remuneração do empregado; e [...] ” (NR)

1.121 e ss.

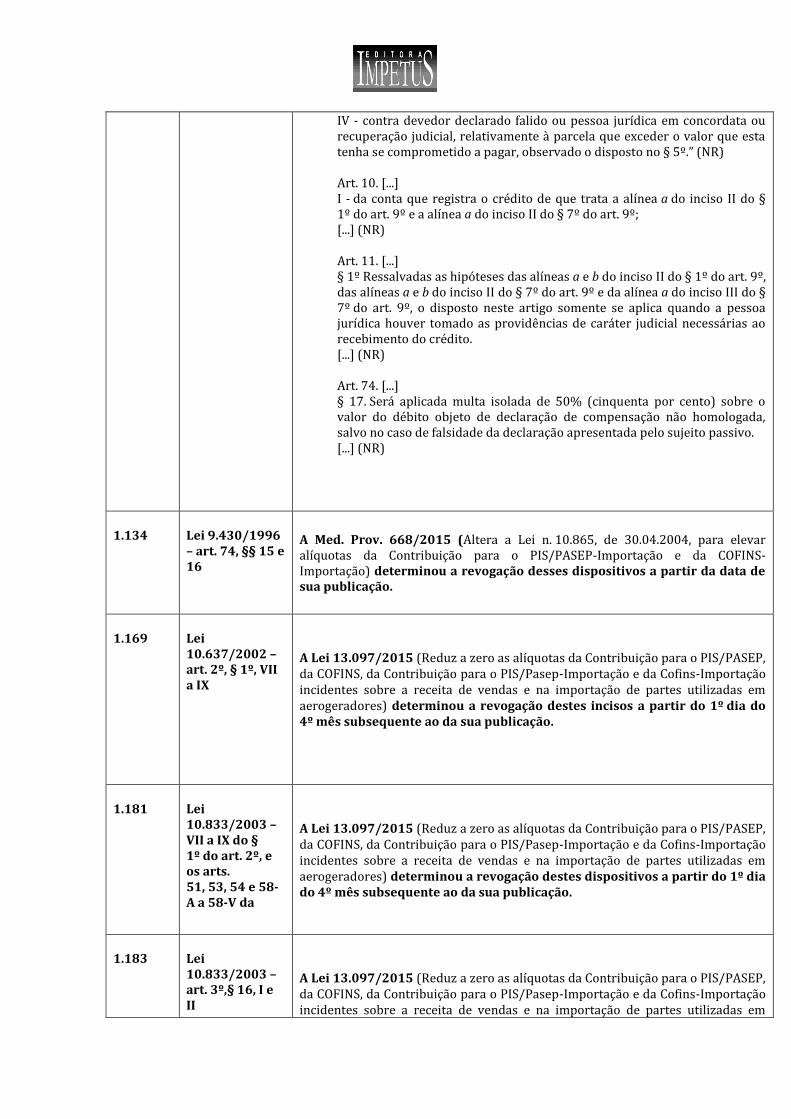

Lei 9.430/1996 – arts. 9º, § 1º, IV, § 2º, § 4º, § 5º, § 7º, I a III, 10, I, 11, § 1º, 74, § 17

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 9º [...] § 1º [...] IV - contra devedor declarado falido ou pessoa jurídica em concordata ou recuperação judicial, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar, observado o disposto no § 5º. § 2º No caso de contrato de crédito em que o não pagamento de uma ou mais parcelas implique o vencimento automático de todas as demais parcelas vincendas, os limites a que se referem as alíneas a e b do inciso II do § 1º e as alíneas a e b do inciso II do § 7º serão considerados em relação ao total dos créditos, por operação, com o mesmo devedor. [...] § 4º No caso de crédito com pessoa jurídica em processo falimentar, em concordata ou em recuperação judicial, a dedução da perda será admitida a partir da data da decretação da falência ou do deferimento do processamento da concordata ou recuperação judicial, desde que a credora tenha adotado os procedimentos judiciais necessários para o recebimento do crédito. § 5º A parcela do crédito cujo compromisso de pagar não houver sido honrado pela pessoa jurídica em concordata ou recuperação judicial poderá, também, ser deduzida como perda, observadas as condições previstas neste artigo. [...] § 7º Para os contratos inadimplidos a partir da data de publicação da Medida Provisória n. 656, de 7 de outubro de 2014, poderão ser registrados como perda os créditos: I - em relação aos quais tenha havido a declaração de insolvência do devedor, em sentença emanada do Poder Judiciário; II - sem garantia, de valor: a) até R$ 15.000,00 (quinze mil reais), por operação, vencidos há mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento; b) acima de R$ 15.000,00 (quinze mil reais) até R$ 100.000,00 (cem mil reais), por operação, vencidos há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, mantida a cobrança administrativa; e c) superior a R$ 100.000,00 (cem mil reais), vencidos há mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento; III - com garantia, vencidos há mais de dois anos, de valor: a) até R$ 50.000,00 (cinquenta mil reais), independentemente de iniciados os procedimentos judiciais para o seu recebimento ou o arresto das garantias; e b) superior a R$ 50.000,00 (cinquenta mil reais), desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias; e

IV - contra devedor declarado falido ou pessoa jurídica em concordata ou recuperação judicial, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar, observado o disposto no § 5º.” (NR) Art. 10. [...] I - da conta que registra o crédito de que trata a alínea a do inciso II do § 1º do art. 9º e a alínea a do inciso II do § 7º do art. 9º; [...] (NR) Art. 11. [...] § 1º Ressalvadas as hipóteses das alíneas a e b do inciso II do § 1º do art. 9º, das alíneas a e b do inciso II do § 7º do art. 9º e da alínea a do inciso III do § 7º do art. 9º, o disposto neste artigo somente se aplica quando a pessoa jurídica houver tomado as providências de caráter judicial necessárias ao recebimento do crédito. [...] (NR) Art. 74. [...] § 17. Será aplicada multa isolada de 50% (cinquenta por cento) sobre o valor do débito objeto de declaração de compensação não homologada, salvo no caso de falsidade da declaração apresentada pelo sujeito passivo. [...] (NR)

1.134

Lei 9.430/1996 – art. 74, §§ 15 e 16

A Med. Prov. 668/2015 (Altera a Lei n. 10.865, de 30.04.2004, para elevar alíquotas da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação) determinou a revogação desses dispositivos a partir da data de sua publicação.

1.169

Lei 10.637/2002 – art. 2º, § 1º, VII a IX

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) determinou a revogação destes incisos a partir do 1º dia do 4º mês subsequente ao da sua publicação.

1.181

Lei 10.833/2003 – VII a IX do § 1º do art. 2º, e os arts. 51, 53, 54 e 58-A a 58-V da

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) determinou a revogação destes dispositivos a partir do 1º dia do 4º mês subsequente ao da sua publicação.

1.183

Lei 10.833/2003 – art. 3º,§ 16, I e II

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em

aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 3º [...] § 16. Opcionalmente, o sujeito passivo poderá calcular o crédito de que trata o inciso III do § 1º deste artigo, relativo à aquisição de embalagens de vidro retornáveis classificadas no código 7010.90.21 da Tipi, destinadas ao ativo imobilizado, de acordo com regulamentação da Secretaria da Receita Federal do Brasil, no prazo de 12 (doze) meses, à razão de 1/12 (um doze avos). (Alterado pela Lei 13.097/2015.) I e II - (revogados);

1.203

Lei 10.865/2004 - §§ 6º e 6º-A do art. 8º, inc. VI do § 8º do art. 15, §§ 11 e 12 do art. 15, inc. VI do art. 17, e § 3º do art. 17

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) determinou a revogação destes dispositivos a partir do 1º dia do 4º mês subsequente ao da sua publicação.

1.203 e ss.

Lei 10.865/2004 – arts. 8º, 15 3 17

A Med. Prov. 668/2015 (Altera a Lei n. 10.865, de 30.04.2004, para elevar alíquotas da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação) promoveu as seguintes alterações nos referidos dispositivos;

Art. 8º As contribuições serão calculadas mediante aplicação, sobre a base de cálculo de que trata o art. 7º desta Lei, das alíquotas: (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) I - na hipótese do inciso I do caput do art. 3º, de: (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) a) 2,1% (dois inteiros e um décimo por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterada pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) b) 9,65% (nove inteiros e sessenta e cinco centésimos por cento), para a COFINS-Importação; e (Alterada pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - na hipótese do inciso II do caput do art. 3º, de: (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) a) 1,65% (um inteiro e sessenta e cinco centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterada pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) b) 7,6% (sete inteiros e seis décimos por cento), para a COFINS-Importação. (Alterada pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 1º [...] I - 2,76% (dois inteiros e setenta e seis centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 13,03% (treze inteiros e três centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º

mês subsequente ao de sua publicação.) § 2º [...] I - 3,52% (três inteiros e cinquenta e dois centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 16,48% (dezesseis inteiros e quarenta e oito centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 3º [...] I - 2,62% (dois inteiros e sessenta e dois centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 12,57% (doze inteiros e cinquenta e sete centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] § 5º [...] I - 2,88% (dois inteiros e oitenta e oito centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 13,68% (treze inteiros e sessenta e oito centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] § 9º [...] I - 2,62% (dois inteiros e sessenta e dois centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 12,57% (doze inteiros e cinquenta e sete centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 10 [...] I - 0,95% (noventa e cinco centésimos por cento), para a Contribuição para o PIS/PASEP-Importação; e (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) II - 3,81% (três inteiros e oitenta e um centésimos por cento), para a COFINS-Importação. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] (NR) Art. 15. [...] § 1º-A. O valor da COFINS-Importação pago em decorrência do adicional de alíquota de que trata o § 21 do art. 8º não gera direito ao desconto do crédito de que trata o caput. (Acrescentado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] § 3º O crédito de que trata o caput será apurado mediante a aplicação das alíquotas previstas no caput do art. 8º sobre o valor que serviu de base de cálculo das contribuições, na forma do art. 7º, acrescido do valor do IPI vinculado à importação, quando integrante do custo de aquisição. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] (NR)

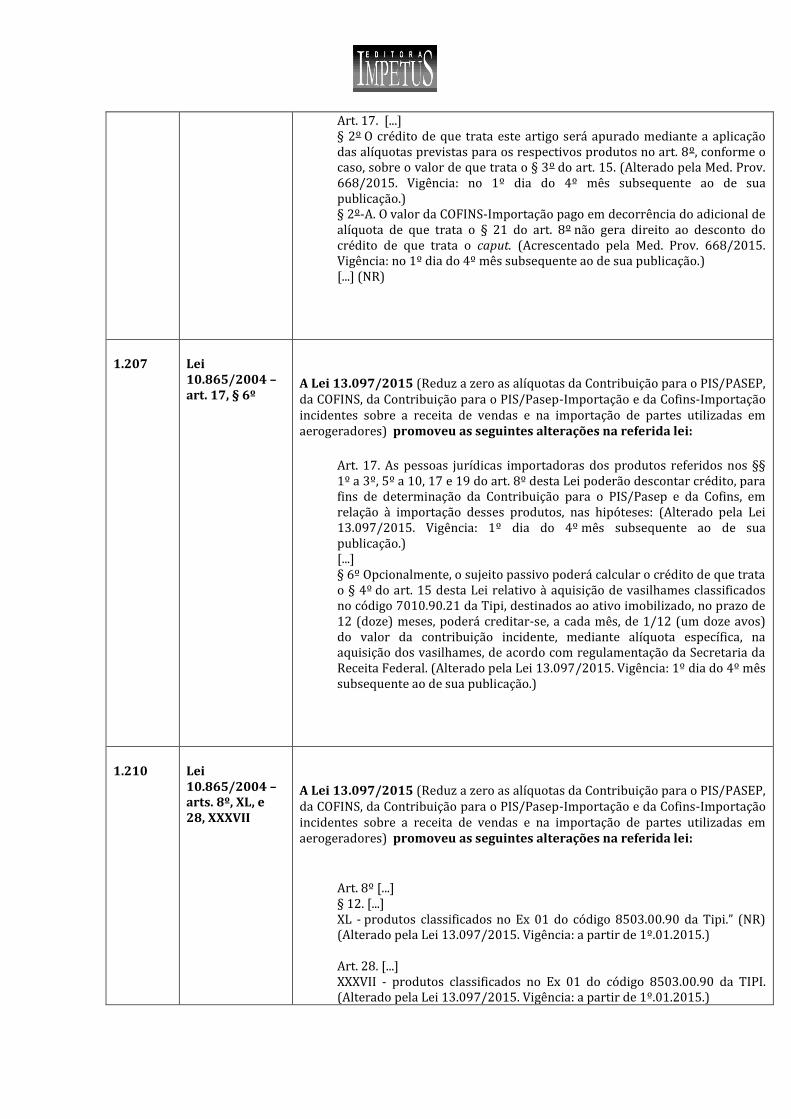

Art. 17. [...] § 2º O crédito de que trata este artigo será apurado mediante a aplicação das alíquotas previstas para os respectivos produtos no art. 8º, conforme o caso, sobre o valor de que trata o § 3º do art. 15. (Alterado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 2º-A. O valor da COFINS-Importação pago em decorrência do adicional de alíquota de que trata o § 21 do art. 8º não gera direito ao desconto do crédito de que trata o caput. (Acrescentado pela Med. Prov. 668/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) [...] (NR)

1.207

Lei 10.865/2004 – art. 17, § 6º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 17. As pessoas jurídicas importadoras dos produtos referidos nos §§ 1º a 3º, 5º a 10, 17 e 19 do art. 8º desta Lei poderão descontar crédito, para fins de determinação da Contribuição para o PIS/Pasep e da Cofins, em relação à importação desses produtos, nas hipóteses: (Alterado pela Lei 13.097/2015. Vigência: 1º dia do 4º mês subsequente ao de sua publicação.) [...] § 6º Opcionalmente, o sujeito passivo poderá calcular o crédito de que trata o § 4º do art. 15 desta Lei relativo à aquisição de vasilhames classificados no código 7010.90.21 da Tipi, destinados ao ativo imobilizado, no prazo de 12 (doze) meses, poderá creditar-se, a cada mês, de 1/12 (um doze avos) do valor da contribuição incidente, mediante alíquota específica, na aquisição dos vasilhames, de acordo com regulamentação da Secretaria da Receita Federal. (Alterado pela Lei 13.097/2015. Vigência: 1º dia do 4º mês subsequente ao de sua publicação.)

1.210

Lei 10.865/2004 – arts. 8º, XL, e 28, XXXVII

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 8º [...] § 12. [...] XL - produtos classificados no Ex 01 do código 8503.00.90 da Tipi.” (NR) (Alterado pela Lei 13.097/2015. Vigência: a partir de 1º.01.2015.) Art. 28. [...] XXXVII - produtos classificados no Ex 01 do código 8503.00.90 da TIPI. (Alterado pela Lei 13.097/2015. Vigência: a partir de 1º.01.2015.)

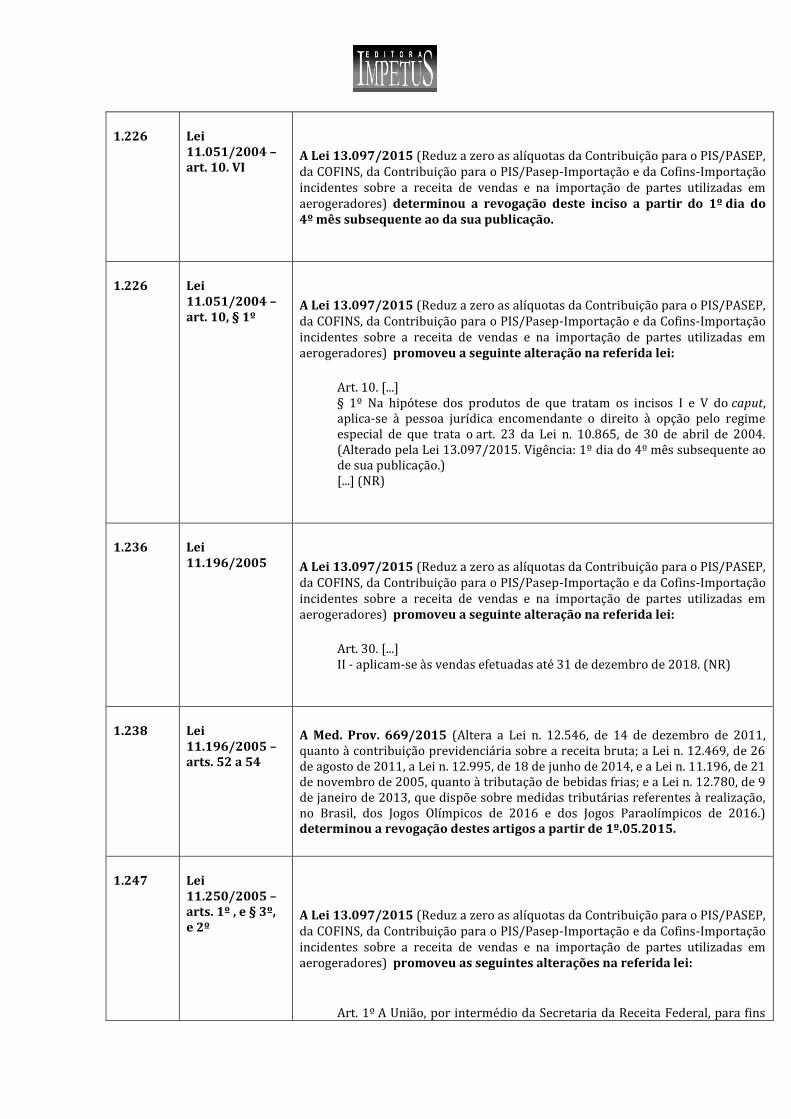

1.226

Lei 11.051/2004 – art. 10. VI

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) determinou a revogação deste inciso a partir do 1º dia do 4º mês subsequente ao da sua publicação.

1.226

Lei 11.051/2004 – art. 10, § 1º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 10. [...] § 1º Na hipótese dos produtos de que tratam os incisos I e V do caput, aplica-se à pessoa jurídica encomendante o direito à opção pelo regime especial de que trata o art. 23 da Lei n. 10.865, de 30 de abril de 2004. (Alterado pela Lei 13.097/2015. Vigência: 1º dia do 4º mês subsequente ao de sua publicação.) [...] (NR)

1.236

Lei 11.196/2005

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu a seguinte alteração na referida lei:

Art. 30. [...] II - aplicam-se às vendas efetuadas até 31 de dezembro de 2018. (NR)

1.238

Lei 11.196/2005 – arts. 52 a 54

A Med. Prov. 669/2015 (Altera a Lei n. 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei n. 12.469, de 26 de agosto de 2011, a Lei n. 12.995, de 18 de junho de 2014, e a Lei n. 11.196, de 21 de novembro de 2005, quanto à tributação de bebidas frias; e a Lei n. 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016.) determinou a revogação destes artigos a partir de 1º.05.2015.

1.247

Lei 11.250/2005 – arts. 1º , e § 3º, e 2º

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 1º A União, por intermédio da Secretaria da Receita Federal, para fins

do disposto no inciso III do § 4º do art. 153 da Constituição Federal, poderá celebrar convênios com o Distrito Federal e os Municípios que assim optarem, visando a delegar as atribuições de fiscalização, inclusive a de lançamento dos créditos tributários, e de cobrança do Imposto sobre a Propriedade Territorial Rural, de que trata o inciso VI do art. 153 da Constituição Federal, sem prejuízo da competência supletiva da Secretaria da Receita Federal.

A alteração promovida pela Med. Prov. 656/2014 não foi mantida quando

de sua conversão na Lei 13.097/2015, motivo pelo qual mantivemos sua

redação original.

[...] § 3º

O acréscimo deste parágrafo, promovido pela Med. Prov. 656/2014, não

foi mantido quando de sua conversão na Lei 13.097/2015.

Art. 2º A Secretaria da Receita Federal baixará ato estabelecendo os requisitos e as condições necessárias à celebração dos convênios de que trata o art. 1º desta Lei.

A alteração promovida pela Med. Prov. 656/2014 não foi mantida quando

de sua conversão na Lei 13.097/2015, motivo pelo qual mantivemos sua

redação original.

1.277 Lei

11.941/2009 – art. 10

A Med. Prov. 668/2015 (Altera a Lei n. 10.865, de 30.04.2004, para elevar alíquotas da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação) promoveu as seguintes alterações nos referidos dispositivos;

Art. 10. [...] § 3º Os valores oriundos de constrição judicial, depositados na conta única do Tesouro Nacional até a edição da Medida Provisória n. 651, de 9 de julho de 2014, poderão ser utilizados para pagamento da antecipação prevista no § 2º do art. 2º da Lei n. 12.996, de 18 de junho de 2014. (Acrescentado pela Med. Prov. 668/2015.) § 4º A Procuradoria-Geral da Fazenda Nacional e a Secretaria da Receita Federal do Brasil, no âmbito de suas respectivas competências, editarão os atos regulamentares, necessários a aplicação do disposto neste artigo. (Acrescentado pela Med. Prov. 668/2015.)

1.314 Lei

12.469/2011 – art. 6º

A Med. Prov. 669/2015 (Altera a Lei n. 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei n. 12.469, de 26 de agosto de 2011, a Lei n. 12.995, de 18 de junho de 2014, e a Lei n. 11.196, de 21 de novembro de 2005, quanto à tributação de bebidas frias; e a Lei n. 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016.) promoveu a seguinte alteração no referido dispositivo:

Art. 6º A Secretaria da Receita Federal do Brasil poderá exigir a aplicação

do disposto no art. 35 da Lei n. 13.097, de 19 de janeiro de 2015, aos estabelecimentos envasadores ou industriais fabricantes de outras bebidas classificadas no Capítulo 22 da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto n. 7.660, de 23 de dezembro de 2011, não mencionadas no art. 14 da Lei n. 13.097, de 2015. (Alterado pela Med. Prov. 669/2015. Vigência: a partir de 1º.05.2015.)

1.317 Lei

12.546/2011 – arts. 7º, 8º e 9º

A Med. Prov. 669/2015 (Altera a Lei n. 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei n. 12.469, de 26 de agosto de 2011, a Lei n. 12.995, de 18 de junho de 2014, e a Lei n. 11.196, de 21 de novembro de 2005, quanto à tributação de bebidas frias; e a Lei n. 12.780, de 9 de janeiro de 2013, que dispõe sobre medidas tributárias referentes à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016.) promoveu as seguintes alterações nos referidos dispositivos:

Art. 7º Poderão contribuir sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei n. 8.212, de 24 de julho de 1991, à alíquota de 4,5% (quatro inteiros e cinco décimos por cento): (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.)

V. art. 2º, Med. Prov. 669/2015:

Art. 2º A contribuição de que trata o caput do art. 7º da Lei n. 12.546, de 2011, permanecerá com a alíquota de dois por cento até o encerramento das obras referidas: I - no inciso II do § 9º do art. 7º da Lei n. 12.546, de 2011; II - no inciso III do § 9º do art. 7º da Lei n. 12.546, de 2011, nos casos em que houve opção pelo recolhimento da contribuição previdenciária incidente sobre a receita bruta; e III - no inciso IV do § 9º do art. 7º da Lei n. 12.546, de 2011, matriculadas no Cadastro Específico do INSS - CEI até o dia anterior à data da vigência do art. 1º desta Medida Provisória. [...] Art. 8º Poderão contribuir sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de 2,5% (dois inteiros e cinco décimos por cento), em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei n. 8.212, de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto n. 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I. (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) Art. 9º [...] § 13. A opção pela tributação substitutiva prevista nos arts. 7º e 8º será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano-calendário. (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 14. Excepcionalmente, para o ano de 2015, a opção pela tributação substitutiva prevista nos arts. 7º e 8º será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a junho de 2015, ou à primeira competência subsequente para a qual haja receita

bruta apurada, e será irretratável para o restante do ano. (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 15. A opção de que tratam os §§ 13 e 14, no caso de empresas que contribuem simultaneamente com as contribuições previstas no art. 7º e no art. 8º, valerá para ambas as contribuições, e não será permitido à empresa fazer a opção apenas com relação a uma delas. (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.) § 16. Para as empresas relacionadas no inciso IV do caput do art. 7º, a opção dar-se-á por obra de construção civil e será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa à competência de cadastro no CEI ou à primeira competência subsequente para a qual haja receita bruta apurada para a obra, e será irretratável até o seu encerramento. (Alterado pela Med. Prov. 669/2015. Vigência: no 1º dia do 4º mês subsequente ao de sua publicação.)

1.383 Dec.

5.059/2004 – arts. 1º e 2º

O Dec. 8.395/2015 (Altera o Decreto n. 5.059, de 30 de abril de 2004, que reduz as alíquotas da Contribuição para o PIS/PASEP e da COFINS incidentes sobre a importação e a comercialização de gasolina, óleo diesel, gás liquefeito de petróleo e querosene de aviação, e o Decreto n. 5.060, de 30 de abril de 2004, que reduz as alíquotas da Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool etílico combustível) promoveu as seguintes alterações nos referidos dispositivos:

Art. 1º [...] I - 0,51848 para as gasolinas e suas correntes, exceto gasolina de aviação, a partir de 1º de maio de 2015; (Alterado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) II - 0,46262 para o óleo diesel e suas correntes, a partir de 1º de maio de 2015; (Alterado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) [...] Parágrafo único. Até 30 de abril de 2015, os coeficientes de redução de que tratam os incisos I e II do caput ficam fixados em: (Acrescentado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) I - 0,3923 para as gasolinas e suas correntes, exceto gasolina de aviação; e (Acrescentado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) II - 0,35428 para o óleo diesel e suas correntes. (Acrescentado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) Art. 2º [...] I - R$ 67,94 (sessenta e sete reais e noventa e quatro centavos) e R$ 313,66 (trezentos e treze reais e sessenta e seis centavos) por metro cúbico de gasolinas e suas correntes, a partir de 1º de maio de 2015; (Alterado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) II - R$ 44,17 (quarenta e quatro reais e dezessete centavos) e R$ 203,83 (duzentos e três reais e oitenta e três centavos) por metro cúbico de óleo diesel e suas correntes, a partir de 1º de maio de 2015; (Alterado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) [...] Parágrafo único. As alíquotas da Contribuição para o PIS/PASEP e da COFINS, com a utilização dos coeficientes determinados no parágrafo único do art. 1º, ficam reduzidas, respectivamente, para: (Acrescentado pelo Dec.

8.395/2015. Vigência: a partir de 1º.02.2015.) I - R$ 85,75 (oitenta e cinco reais e setenta e cinco centavos) e R$ 395,86 (trezentos e noventa e cinco reais e oitenta e seis centavos) por metro cúbico de gasolinas e suas correntes; e (Acrescentado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.) II - R$ 53,08 (cinquenta e três reais e oito centavos) e R$ 244,92 (duzentos e quarenta e quatro reais e noventa e dois centavos) por metro cúbico de óleo diesel e suas correntes. (Acrescentado pelo Dec. 8.395/2015. Vigência: a partir de 1º.02.2015.)

1.389 Dec.

6.306/2007 – art. 7º

O Dec. 8.392/2015 (Altera o Decreto n. 6.306, de 14 de dezembro de 2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários – IOF), promoveu as seguintes alterações no referido dispositivo:

Art. 7º [...] I - [...] a) [...] 1. [...] 2. mutuário pessoa física: 0,0082%; (Alterado pelo Dec. 8.392/2015.) b) [...] 1. [...] 2. mutuário pessoa física: 0,0082% ao dia; (Alterado pelo Dec. 8.392/2015.) II - [...] b) mutuário pessoa física: 0,0082% ao dia; (Alterado pelo Dec. 8.392/2015.) III - [...] b) mutuário pessoa física: 0,0082%; (Alterado pelo Dec. 8.392/2015.) IV - [...] b) mutuário pessoa física: 0,0082% ao dia; (Alterado pelo Dec. 8.392/2015.) V - [...] a) [...] 1. [...] 2. mutuário pessoa física: 0,0082%; (Alterado pelo Dec. 8.392/2015.) b) [...] 1. [...] 2. mutuário pessoa física: 0,0082% ao dia; (Alterado pelo Dec. 8.392/2015.) [...] VII - nas operações de financiamento para aquisição de imóveis não residenciais, em que o mutuário seja pessoa física: 0,0082% ao dia. (Alterado pelo Dec. 8.392/2015.) [...] (NR)

1.611 Lei 7.565/1986

– arts. 36, 36, § 1º, e 36-A

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em

aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 36. [...] § 1º A fim de assegurar uniformidade de tratamento em todo o território nacional, a construção, administração e exploração sujeitam-se às normas, instruções, coordenação e controle da autoridade aeronáutica, ressalvado o disposto no art. 36-A. (Alterado pela Lei 13.097/2015.) [...] (NR) Art. 36-A. A autoridade de aviação civil poderá expedir regulamento específico para aeródromos públicos situados na área da Amazônia Legal, adequando suas operações às condições locais, com vistas a promover o fomento regional, a integração social, o atendimento de comunidades isoladas, o acesso à saúde e o apoio a operações de segurança. (Acrescentado pela Lei 13.097/2015.)

1.745 Lei 8.080/1990

– arts. 23, I e II, e 53-A

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em aerogeradores) promoveu as seguintes alterações na referida lei:

Art. 23. É permitida a participação direta ou indireta, inclusive controle, de empresas ou de capital estrangeiro na assistência à saúde nos seguintes casos: (Alterado pela Lei 13.097/2015.) I - doações de organismos internacionais vinculados à Organização das Nações Unidas, de entidades de cooperação técnica e de financiamento e empréstimos; (Alterado pela Lei 13.097/2015.) II - pessoas jurídicas destinadas a instalar, operacionalizar ou explorar: (Alterado pela Lei 13.097/2015.) a) hospital geral, inclusive filantrópico, hospital especializado, policlínica, clínica geral e clínica especializada; e (Alterado pela Lei 13.097/2015.) b) ações e pesquisas de planejamento familiar; (Alterado pela Lei 13.097/2015.) III - serviços de saúde mantidos, sem finalidade lucrativa, por empresas, para atendimento de seus empregados e dependentes, sem qualquer ônus para a seguridade social; e (Alterado pela Lei 13.097/2015.) IV - demais casos previstos em legislação específica. (Alterado pela Lei 13.097/2015.) Art. 53-A. Na qualidade de ações e serviços de saúde, as atividades de apoio à assistência à saúde são aquelas desenvolvidas pelos laboratórios de genética humana, produção e fornecimento de medicamentos e produtos para saúde, laboratórios de análises clínicas, anatomia patológica e de diagnóstico por imagem e são livres à participação direta ou indireta de empresas ou de capitais estrangeiros. (Acrescentado pela Lei 13.097/2015.)

1.888

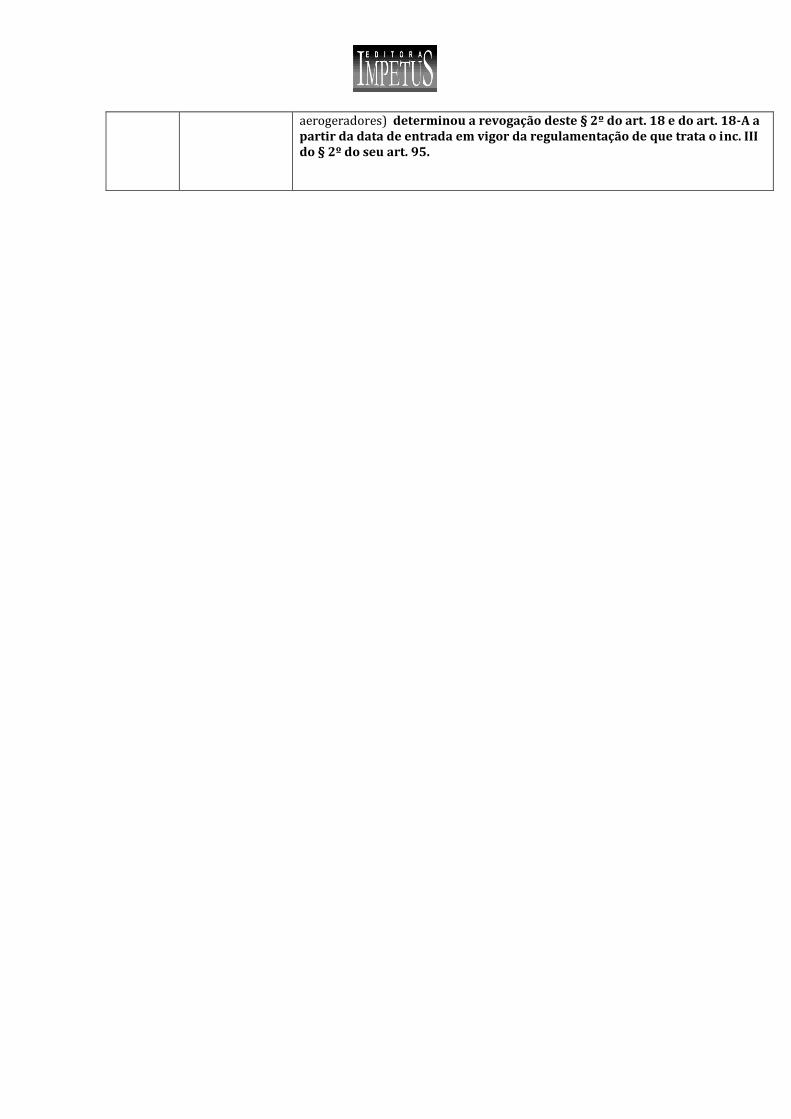

Lei 8.177/1991 - § 2º do art. 18 e art. 18-A

A Lei 13.097/2015 (Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre a receita de vendas e na importação de partes utilizadas em

aerogeradores) determinou a revogação deste § 2º do art. 18 e do art. 18-A a partir da data de entrada em vigor da regulamentação de que trata o inc. III do § 2º do seu art. 95.