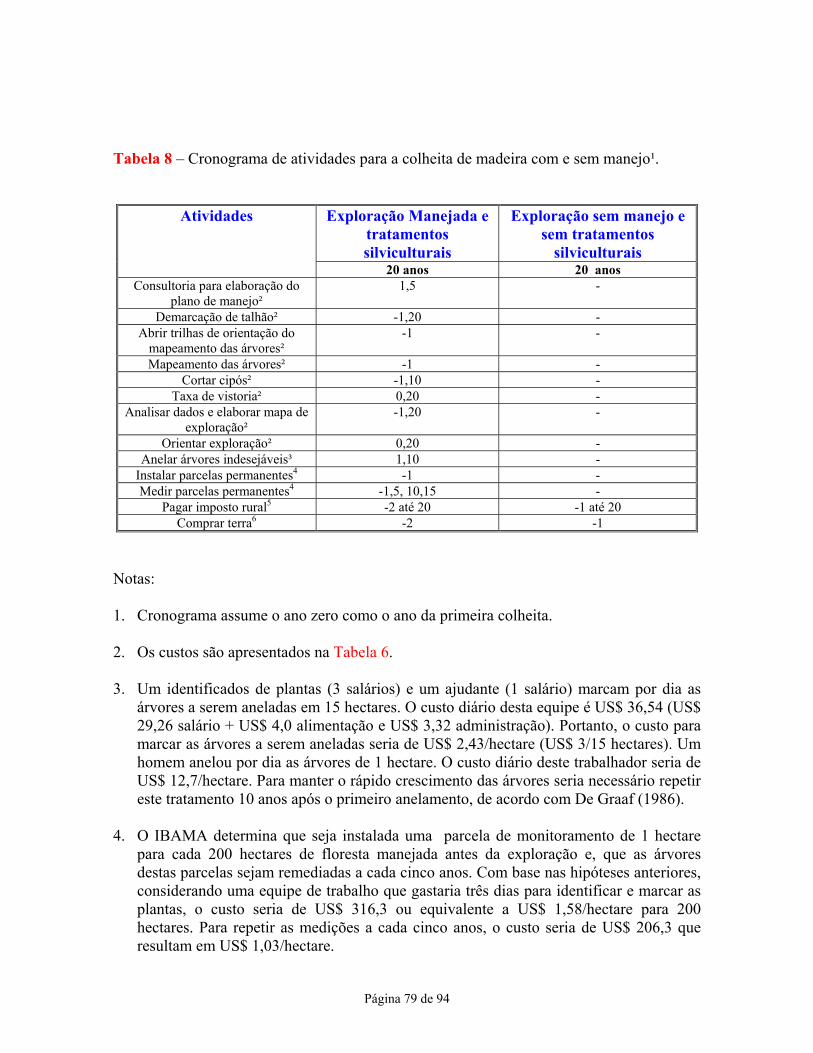

Auditoria e Pericia Ambiental

94

Página 1 de 94 MBA EM AUDITORIA & PERÍCIA CONTÁBIL MÓDULO DE AUDITORIA E PERÍCIA AMBIENTAL PROFESSOR: PAULO ANTONIO BASTOS BRAGA Realização FUNDAÇÃO SÃO JOSÉ Novembro/2002

-

Upload

valberto-silva -

Category

Documents

-

view

783 -

download

7

Transcript of Auditoria e Pericia Ambiental

Página 1 de 94

MBA EM AUDITORIA&

PERÍCIA CONTÁBIL

MÓDULO DE AUDITORIA E PERÍCIAAMBIENTAL

PROFESSOR: PAULO ANTONIO BASTOS BRAGA

Realização FUNDAÇÃO SÃO JOSÉ

Novembro/2002

PAULO ANTONIO BASTOS BRAGA.

Formação:

Engenheiro Químico pela Universidade Federal do Rio de Janeiro - Centro deTecnologia, Pós-Graduado em Engenharia Sanitária e Ambiental peloDepartamento de Engenharia Sanitária da Universidade Estadual do Rio de Janeiro,Pós-Graduado em Planejamento e Gestão Ambiental pela Universidade Veiga deAlmeida e Mestrando pela UFRJ. Exerceu nos dois últimos anos o cargo de Diretorde Meio Ambiente da Secretaria de Meio Ambiente de Magé. Atualmente DiretorExecutivo da Universidade do Meio Ambiente da Serra dos Órgãos – UNIMA.

Consultor Ambiental:

• Saneamento: Elaboração de Projetos para Estações de Tratamento deEsgotos - ETE, Estações de Tratamento de Águas – ETA, Estação deTratamento de Despejos Industriais – ETDI, Aterros Sanitários e Sistema deColeta de Lixo Urbano.

• Gestão Ambiental: Prática na Elaboração de Relatórios, Pesquisas deCampo, Conhecimentos de Legislação Ambiental, LicenciamentoAmbiental, Implantação de Sistemas de Gestão Ambiental - ISO 9000 e14000 e Elaboração de Estudo de Impacto Ambiental.

e-mail: [email protected] site: www.unimasite.hpg.com.br

aprese

dos mproces

Prefácio

O objetivo deste material é bem modesto e apenas apresenta uma tentativa dentar a base teórica e metodológica utilizadas em Auditorias Ambientais.

O conhecimento de princípios econômicos aliados à fundamentação teóricaétodos de valoração e à Contabilidade possibilitará uma melhor seleção dossos estimativos de valoração por parte dos usuários deste material.

Página 2 de 94

Página 3 de 94

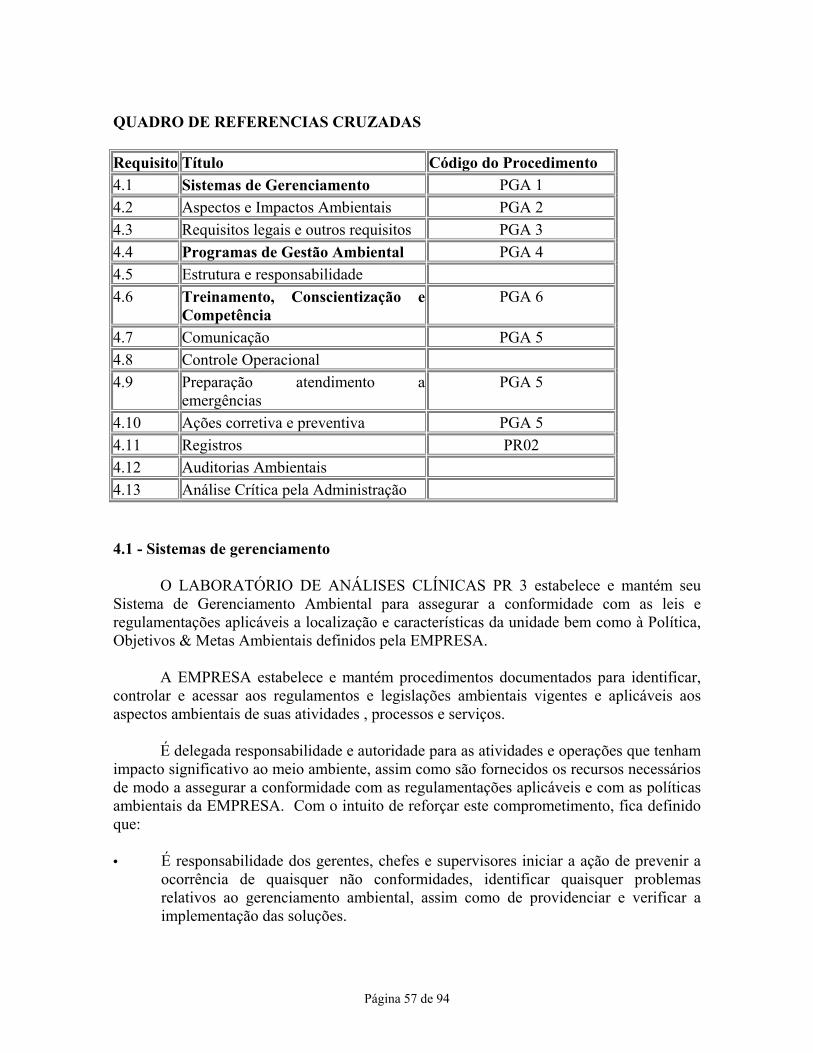

1.0 - Introdução

Inspirada na Auditoria Contábil, elemento integrante dos sistemas de gestãoempresarial, a Auditoria Ambiental surgiu na década de 70 nos Estados Unidos visando àredução de riscos e promover o cumprimento da legislação pertinente. Cabe ressaltar queela também auxilia as instituições a se resguardarem contra futuras críticas. Assim sendo,sua visão pró-ativa em relação a questões ambientais foi rapidamente incorporada à funçãogerencial de algumas empresas.

É inegável que todas as atividades econômicas causam impacto sobre a sociedade eo meio ambiente e, portanto, geram custos sociais e ecológicos. A economia convencionaltrata esses custos, por mais vultosos que sejam, como circunstâncias exteriores. Estes sãoexcluídos do balanços patrimoniais e repassados pelo sistema para a população em geral,para o meio ambiente e para as gerações futuras. Tais fatos impulsionaram a inspeção davariável ambiental na gestão empresarial. Assim, a Auditoria Ambiental é a ferramentausada para avaliar sua eficiência e eficácia.

2.0 - O Valor Econômico dos Recursos Naturais

O valor econômico dos recursos ambientais geralmente não é observável nomercado através de preços que reflitam seu custo de oportunidade. Então, como identificareste valor econômico?

Em primeiro lugar deveremos perceber que o valore econômico dos recursosambientais é derivado de todos os seus atributos e, segundo, que estes atributos podemestar ou não associados a um uso. Ou seja, o consumo de um recurso ambiental se realizavia uso e não-uso.

Um bem é homogêneo quando os seus atributos ou características que geramsatisfação de consumo não se alteram. Outros bens são, na verdade parte de classes de bensou serviços compostos. Nestes casos, cada membro de classe apresenta atributosdiferenciados, como por exemplo automóveis, casas, viagens de lazer e também recursosambientais. Logo, o preço de uma unidade j do bem Xi, Pxij, pode ser definido por um vetorde atributos ou características aij, tal que:

Pxij = Pxi (aij1, aij2,...., aijn)

No caso de um recurso ambiental, os fluxos de bens e serviços ambientais, que sãoderivados do seu consumo, definem seus atributos.

Entretanto, existem também atributos de consumo associados à própria existênciado recurso ambiental, independentemente do fluxo atual e futuro de bens e serviçosapropriados na forma do seu uso.

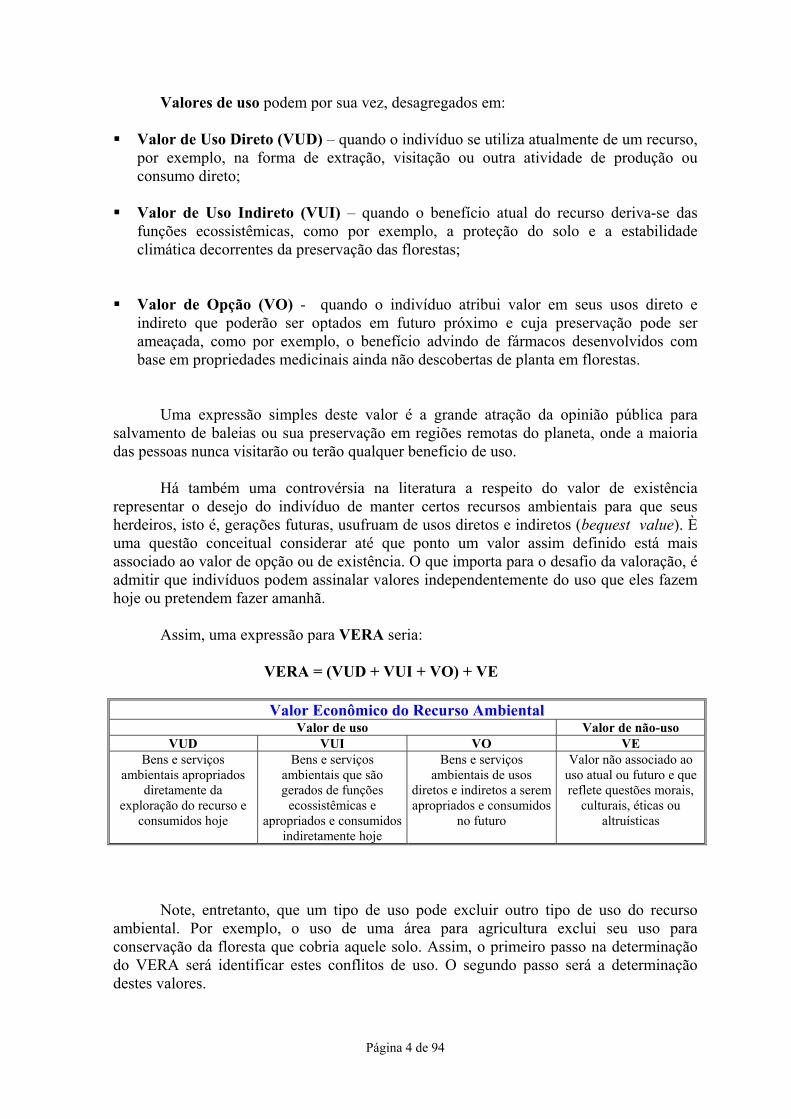

Assim, é comum na literatura desagregar o valor econômico do recursoambiental (VERA) em valor de uso (VU) e valor de não-uso (VNU).

Página 4 de 94

Valores de uso podem por sua vez, desagregados em:

Valor de Uso Direto (VUD) – quando o indivíduo se utiliza atualmente de um recurso,por exemplo, na forma de extração, visitação ou outra atividade de produção ouconsumo direto;

Valor de Uso Indireto (VUI) – quando o benefício atual do recurso deriva-se dasfunções ecossistêmicas, como por exemplo, a proteção do solo e a estabilidadeclimática decorrentes da preservação das florestas;

Valor de Opção (VO) - quando o indivíduo atribui valor em seus usos direto eindireto que poderão ser optados em futuro próximo e cuja preservação pode serameaçada, como por exemplo, o benefício advindo de fármacos desenvolvidos combase em propriedades medicinais ainda não descobertas de planta em florestas.

Uma expressão simples deste valor é a grande atração da opinião pública parasalvamento de baleias ou sua preservação em regiões remotas do planeta, onde a maioriadas pessoas nunca visitarão ou terão qualquer beneficio de uso.

Há também uma controvérsia na literatura a respeito do valor de existênciarepresentar o desejo do indivíduo de manter certos recursos ambientais para que seusherdeiros, isto é, gerações futuras, usufruam de usos diretos e indiretos (bequest value). Èuma questão conceitual considerar até que ponto um valor assim definido está maisassociado ao valor de opção ou de existência. O que importa para o desafio da valoração, éadmitir que indivíduos podem assinalar valores independentemente do uso que eles fazemhoje ou pretendem fazer amanhã.

Assim, uma expressão para VERA seria:

VERA = (VUD + VUI + VO) + VE

Valor Econômico do Recurso AmbientalValor de uso Valor de não-uso

VUD VUI VO VEBens e serviços

ambientais apropriadosdiretamente da

exploração do recurso econsumidos hoje

Bens e serviçosambientais que sãogerados de funções

ecossistêmicas eapropriados e consumidos

indiretamente hoje

Bens e serviçosambientais de usos

diretos e indiretos a seremapropriados e consumidos

no futuro

Valor não associado aouso atual ou futuro e quereflete questões morais,

culturais, éticas oualtruísticas

Note, entretanto, que um tipo de uso pode excluir outro tipo de uso do recursoambiental. Por exemplo, o uso de uma área para agricultura exclui seu uso paraconservação da floresta que cobria aquele solo. Assim, o primeiro passo na determinaçãodo VERA será identificar estes conflitos de uso. O segundo passo será a determinaçãodestes valores.

Página 5 de 94

Neste contexto, tenta-se explicitar o grau de dificuldade para encontrar preços demercado (adequados ou não) que reflitam os valores atribuídos aos recursos ambientais.Esta dificuldade é maior à medida que passamos dos valores de uso para os valores de não-uso. Nos valores de uso, os usos indiretos e de opção apresentam, por sua vez, maiordificuldade que os usos diretos.

Sendo assim, a tarefa de valorar economicamente um recurso ambiental consiste emdeterminar quanto melhor ou pior estará o bem-estar das pessoas devido a mudanças naquantidade de bens e serviços ambientais, seja na apropriação por uso ou não.

Desta forma, os métodos de valoração ambiental corresponderão a este objetivo àmedida que forem capazes de captar estas distintas parcelas de valor econômico do recursoambiental. Na medida em que estes valores (cistos ou benefícios) possam ocorres ao longode um período, então, será necessário identificar estes valores no tempo. Neste método,observa-se o valor do recurso ambiental E pela sua contribuição como insumo ou fator naprodução de um outro produto Z, isto é, o impacto do uso de E em uma atividadeeconômica.Todavia, conforme será discutido a seguir, cada método apresentará limitaçõesnesta cobertura de valores, a qual estará quase sempre associada ao grau de sofisticação(metodológica e de base de dados) exigido, às hipóteses sobre comportamento doindivíduo consumidor e aos efeitos do consumo ambiental em outros setores da economia.

Assim, estima-se a variação de produto de Z decorrente da variação da quantidade de bense serviços ambientais do recurso ambiental E utilizado na produção de Z. Este método éempregado sempre que é possível obterem-se preços de mercado para a variação doproduto Z ou de seus substitutos. Duas variantes gerais podem ser reconhecidas: métododa produtividade marginal e método dos bens substitutos.

Tendo em vista que tal balanço será sempre pragmático e decidido de formarestrita, cabe aos analista que valora explicitar, com exatidão, os limites dos caloresestimados e o grau de validade de suas mensurações para o fim desejado.

Em suma, a adoção de um método dependerá antecipadamente de:

objetivo da valoração; hipóteses assumidas; disponibilidade de dados e conhecimento da dinâmica ecológica do objeto que está

sendo valorado.

3.0 - Métodos de Valoração Ambiental

No contexto ambiental a complexidade é ainda maior, como exemplo, devido a suapossibilidade de esgotamento, o valor dos recursos ambientais tende a crescer no tempo deadmitirmos que seu uso aumenta com o crescimento econômico. Como estimar estaescassez futura e traduzindo-a em valor monetário é uma questão complexa que exige umcerto exercício de futurologia. Assim sendo, alguns especialistas sugerem o uso de taxas dedesconto menores para os projetos onde se verificam benefícios ou custos ambientaissignificativos ou adicionar os investimentos necessários para eliminar o risco ambiental.

Página 6 de 94

3.1) Método Função de Produção (MFP)

É uma das técnicas de valoração mais simples e, portanto, largamente utilizada.Neste método, observa-se o valor do recurso ambiental E pela sua contribuição comoinsumo ou fator na produção de um outro produto Z, isto é, o impacto do uso de E em umaatividade econômica.

Assim, estima-se a variação de produto de Z decorrente da variação da quantidadede bens e serviços ambientais do recurso ambiental E utilizado na produção de Z. Estemétodo é empregado sempre que é possível obterem-se preços de mercado para avariação do produto Z ou de seus substitutos. Duas variantes gerais podem serreconhecidas: método da produtividade marginal e método dos bens substitutos.

Para fornecer melhor entendimento sobre os métodos com base na função deprodução, é necessário uma construção analítica. Suponha uma função de produção de Z,tal que o nível de produção de Z é dado pela seguinte expressão:

Z= F(X,E)

Onde:

X - é um conjunto de insumos formado por bens e serviços privados;E - representa um bem ou serviço ambiental gerado por um recurso ambiental que éutilizado gratuitamente, ou seja, seu preço de mercado pE é zero. Note que Erepresenta, assim, um valor de uso para produção de Z.

Sendo pz e px os preços de Z e X, a função do lucro ( π) na produção de Z seria:

π = pz Z – px X – pe E = pz F(X,E) – px X

O produtor ajusta assim a utilização do seu insumo de forma a maximizar o seulucro. Assumindo que a variação de Z é marginal e, portanto, não altera seu preço, avariação de lucro seria:

∂π/∂X = pz ∂F/∂X - px = 0 e ∂π/∂E = pz ∂F/∂E

Ou seja, a variação de lucro do usuário de E é igual ao preço de Z multiplicado pelavariação de Z quando varia E.

3.1.1) Método da produtividade marginal

Página 7 de 94

O método da produtividade marginal assume que pz é conhecido e o valoreconômico de E (VEE) seria:

VEE = pz∂F/∂E

Observe que VEE, nestes casos, representam apenas valores de uso diretos ouindiretos relativos a bens e serviços ambientais utilizados na produção. Vale ressaltar que aestimação das funções de produção F não é trivial quando as relações tecnológicas sãocomplexas.

Além do mais, as especificações de E em F são difíceis de serem captadasdiretamente na medida em que E corresponde geralmente a fluxos de bens ou serviçosgerados por um recurso ambiental que dependem do seu nível de estoque ou de qualidade.Logo, se faz necessário conhecer a correlação de E em F ou, se possível maisespecificamente, as funções de dano ambiental ou as funções dose-resposta (DR) onde:

E = DR (x1,x2, ...., Q)

Onde: xi – são as variáveis que, junto com o nível de estoque ou qualidade Q dorecurso, afetam o nível de E. Assim:

∂E = ∂DR / ∂Q

Estas funções DRs procuram relacionar a variação do nível de estoque ou aqualidade (respectivamente, taxas de extração ou poluição) com o nível de danos físicosambientais e, em seguida identificar o efeito do dano físico (decréscimo de E) em certonível de produção específico.

Um exemplo de DR são as que relacionam o nível de poluição da água (Q) queafetam a qualidade da água (E) que, por sua vez, afeta a produção pesqueira (Z). Outroexemplo, é o nível de uso do solo (Q) que afeta a qualidade do solo (E) e, assim, afeta aprodução agrícola (Z). Determinada a DR, é possível estimar a variação do dano emtermos de variação do bem ou serviço ambiental que afeta a produção de um bem.

Exemplo:

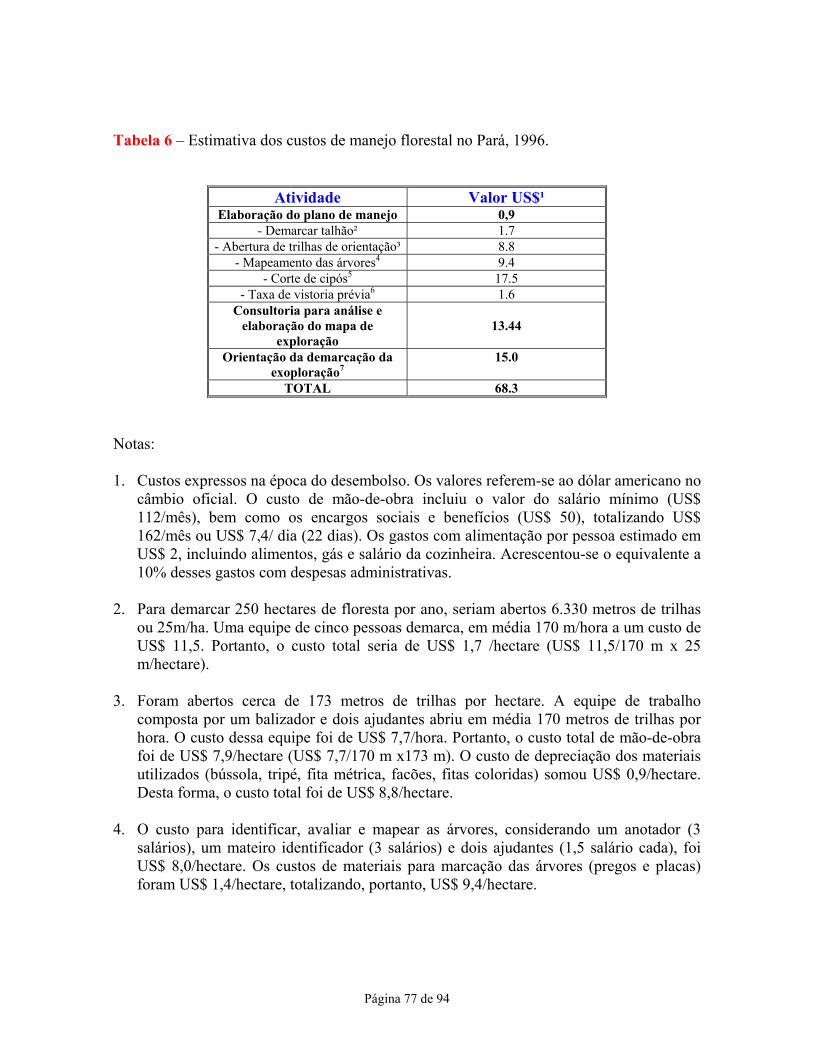

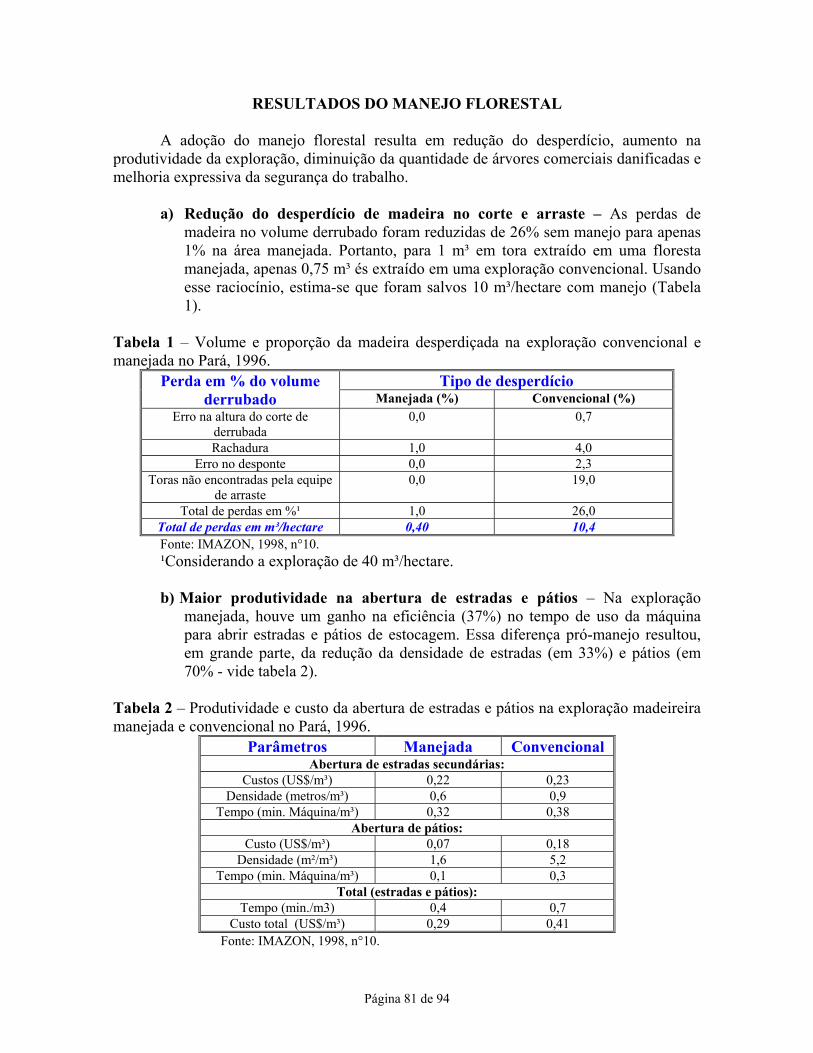

Valorando oCusto da Erosão do Solo

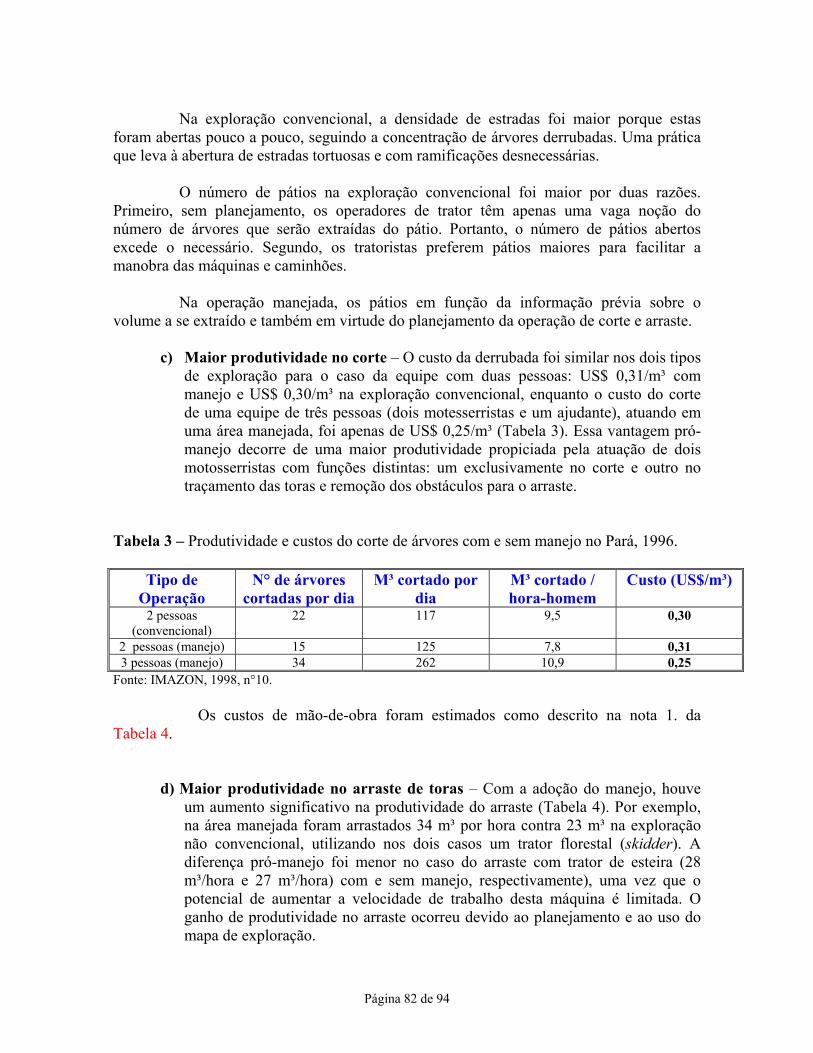

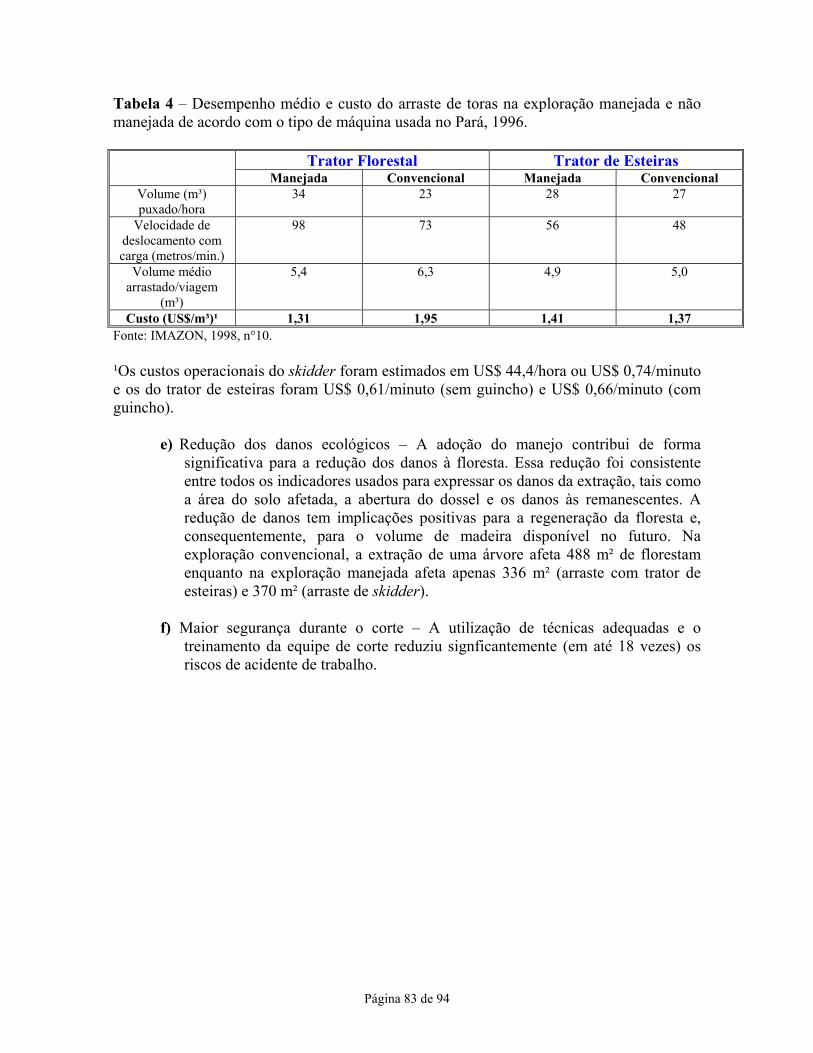

As perdas de produtividade e impactos s externos negativos resultantes da erosãodo solo fazem parte do custos social da produção agropecuária. Entretanto, estes custos sãomuitas vezes negligenciados pelos produtores e pelo poder público. Isto ocorre, em parte,pelo fato das consequências da degradação do solo serem, em muitos aspectos,desconhecidas, às vezes indiretas ou difusas, e perceptíveis somente em longos períodos detempo. Uma das causas mais importantes é o fato desses custos serem totalmente refletidosnos preços de mercado dos insumos e produtos agrícolas, sendo assim facilmentenegligenciados na tomada de decisão tanto privada como pública. A mensuração doscustos da erosão do solo aparece, neste contexto, como um importante instrumento para aconscientização quanto a necessidade de investimentos voltados a conservação do solo. Demodo geral, os estudos de valoração dos custos de erosão utilizam as seguintes abordagens:

Pág

1- Custo de reposição – Enfoca a perda de nutrientes do solo decorrente doprocesso erosivo. Esta abordagem se baseia no custo de repor os nutrientes(geralmente, os estudos enfocam nitrogênio, fósforo e potássio) perdidos nosolo através do uso de fertilizantes. Além disto, o custo de reposição focalizaapenas um dos impactos da erosão nas propriedades dos solos e não provênecessariamente um indicador do valor econômico do solo como um recurso.

2- Análise da produtividade marginal – Esta abordagem trata de medir o efeito daerosão na produtividade agrícola. O custo da erosão é medido pela quantidadede produto agrícola que deixou de ser produzido em função da ação da erosão.É importante frisar que a valoração do impacto da erosão no rendimento daslavouras não é trivial cisto que diversos fatores influenciam a produtividadeagrícola, dificultando, assim, o isolamento do efeito da erosão.

3- Preços hedônicos – Trata-se uma abordagem alternativa que utiliza os preçosdas propriedades para estimar o valor econômico da erosão do solo. Analisa,através de métodos estatísticos, o diferencial de preço ou aluguel depropriedades que apresentam taxas de erosão distintas. Este tipo de abordagemexige dados sobre os preços das propriedades e um mercado para propriedadesrurais bem desenvolvidos, restringindo sua aplicabilidade em países emdesenvolvimento.

Bojö(1996) destaca a multiplicidade de conceitos para se avaliar a magnitude doscustos de degradação do solo, fundamentados em três conceitos:

Perda Bruta Anual Imediata (PBAI): refere-se a perda de produção bruta nasçavouras ou outra medida do valor econômico de degradação do solo,observada num determinado ano, em função da degradação de terra no anoanterior.

PBAI = P dQ

onde P = preço econômico/tonelada produzida e dQ = produção corrente emtoneladas perdidas em função da degradação da terra no ano anterior.

Perda Bruta Futura Descontada (PBFD): dado que perda do solo éirreversível, a perda de capital natural em qualquer ano específico terá umimpacto na produção em todos os anos futuros quando comparado com a vidaeconômica do solo. Para um horizonte temporal de ‘n’ anos em uma taxa dedesconto r, assumindo uma perda anual constante, a expressão formal é:

( )r n+1

PBFD =ina 8 de 94

( )rr +1

Página 9 de 94

Entretanto, se for utilizando um horizonte temporal infinito, a expressão pode sersimplificada para:

Perda Bruta Acumulada Descontada (PBAD): este conceito ilustra o fato deque a degradação dos solos pode ser um processo cumulativo, onde adegradação da terra observada em cada ano é acompanhada por outra. Estamedida é particularmente útil para análise de investimentos em conservação,visto que constitui um benefício de um investimento que interrompe o processocumulativo e pode ser assim formalizada:

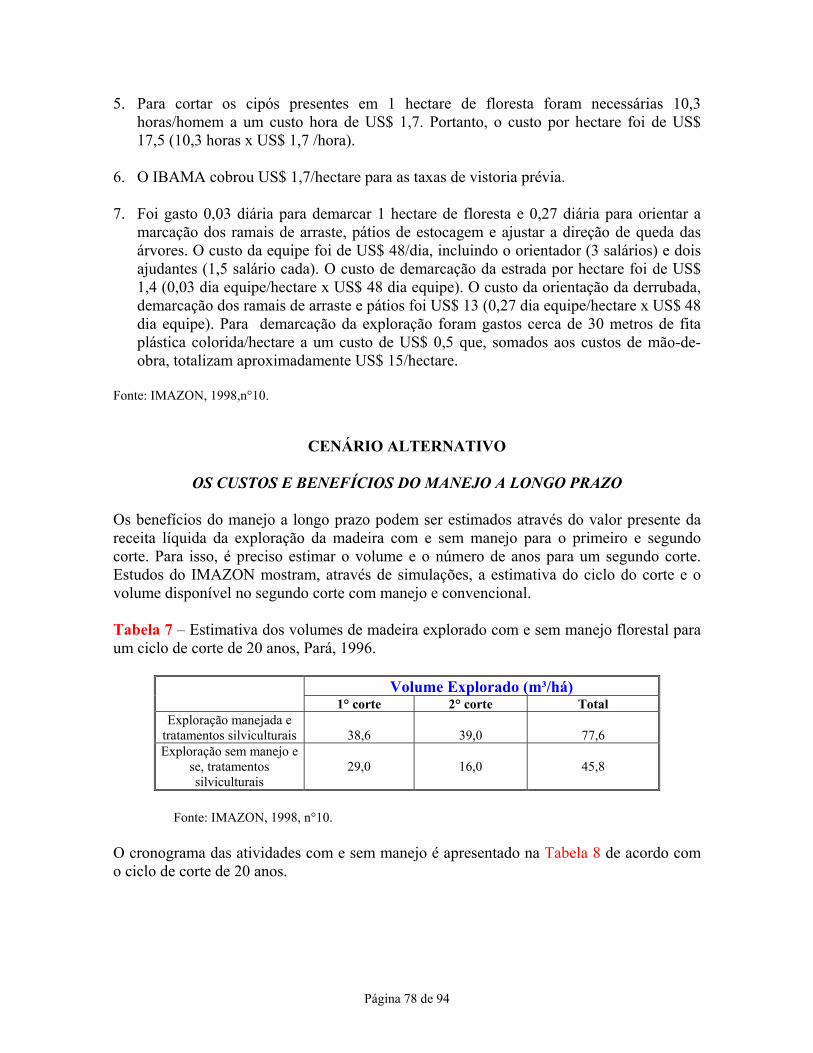

3.1.2) Métodos do Mercado de Bens Substitutos (2º Método)

P = f (Y,R)P = f (Y,R + S)DELTA P = (x1,x2, ..., R,S); como desejamos R e S é o substituto, teremos que fazer Rtender a zero nesta função.

Exemplo: S = produção de caneta para valorar R = árvores (madeira).

1- Custo de Produção:

S representa os gastos incorridos pelo consumidor / usuário para repor R.

Ex: Custo de adubação para repor a fertilidade do solo.Custo de adubação = SFertilidade do solo = R

Exemplo: Custo de construção de piscinas para repor praias poluídas.

2- Gastos Defensivos ou Custos Ativados:

S representa gastos incorridos pelo consumidor / usuário para naõ alterar o produtoP que depende de R.

Exemplo: Avaliação prévia dos gastos com estação de tratamento de águas.

Água boa qualidade = recurso RConsumo de água pela população = PETA = S que garante a qualidade de R (água)

3- Custo de Controle:

rPBAIPBFD =

∑= +

=r

t t)r(tPdQ

PBAD1 1

Página 10 de 94

Exemplo: gastos com filtros de emissão de poluentes

Uso de água =PÁgua de boa qualidade = RPreço dos filtros = F

3.2) Método de Função de Demanda

3.2.1) Método da Valoração Contingente (MVC)

Até, então, estivemos discutindo métodos de valoração de recursos ambientais quese baseiam em preços de mercado de bens privados cuja produção é afetada peladisponibilidade de bens e serviços ambientais, ou que são substitutos ou complementares aestes bens ou serviços ambientais. Ou seja, utilizam-se de mercados de recorrência quetransacionam bens e serviços privados para derivar preferências associadas ao uso derecursos ambientais.

Assim, observou que estes métodos captam alguns valores de uso direto e indiretona medida em que estes são associados ao consumo dos bens privados. Mesmo que paraalguns casos a mensuração de valores de opção possa ser considerada, a estimação do valorde existência com estes métodos é impossível por definição. Isto porque o valor deexistência não se revela por complementaridade ou substituição a um bem privado, umavez que o valor de existência não está associado ao uso do recurso e, sim a valores combase unicamente na satisfação altruísta de garantir a existência do recurso.

Mesmo restritos a valores de uso, os métodos acima analisados exigem hipótesessobre as complexas relações técnicas de produção ou de dano entre o usos do recursoambiental e o nível do produto econômico. O conhecimento destas é determinante dasmagnitudes esperadas de variações de bem-estar, que definem, por sua vez, a trivialidadedo método adotado.

Igualmente restritivas são as transformações das funções de demanda dos mercadosde recorrência e funções de demando do recurso ambiental que requerem algumashipóteses rígidas sobre estes mercados para evitar esforços significativos de moldagem ede levantamento de dados, quase sempre com ajustes insatisfatórios de vieses estimativos.

Conforme procuramos indicar, a escolha do método apropriado tem que serdecidida na base da especificidade de cada caso em termos de que parcela do valoreconômico que está se querendo medir vis a vis as informações disponíveis.

Considere as medidas de disposição a pagar (DAP) e aceitar (DAA), relativas aalterações da disponibilidade de um recurso ambiental (Q), que mantém o nível deutilidade inicial do consumidor.

Página 11 de 94

A expressão acima, evidencia diferentes pontos, com distintas combinações derenda e de provisão de recursos ambientais, que se encontram na mesma curva deindiferença relativa a um determinado nível de utilidade. Como a função de utilidade Unão é observável diretamente, o método de valoração contingente estima os valores deDAA e DAP com base em mercados hipotéticos. A simulação destes mercados hipotéticosé realizada em pesquisas de campo, co questionários que indagam ao entrevistado suavaloração contingente (DAA ou DAP) face a alterações na disponibilidade de recursosambientais (Q).

Neste sentido, busca-se simular cenários cujas características estejam o maispróximo possível das existentes no mundo real, de modo que as preferências reveladas naspesquisas reflitam decisões que os agentes tomariam d fato caso existisse um mercado parao bem ambiental descrito no cenário hipotético. As preferências, do ponto de vista da teoriaeconômica, devem ser expressas em valores monetários. Estes valores são obtidos atravésdas informações adquiridas nas respostas sobre quanto os indivíduos estariam dispostos apagar para garantir a melhoria de bem-estar, ou quanto estariam dispostos a aceitar emcompensação para suportar uma perda de bem-estar.

A grande vantagem do MVC, em relação a qualquer outro método de valoração, éque ele pode ser aplicado em um espectro de bens ambientais mais amplo. A grandecrítica, entretanto, ao MVC é a sua limitação em captar valores ambientais que indivíduosnão entendem, ou mesmo desconhecem. Enquanto algumas partes do ecossistema podemnão ser percebidas como geradoras de valor, elas podem, entretanto, ser condiçõesnecessárias para existência de outras funções que geram usos percebidos pelo indivíduo.Nestes casos, o uso de funções de produção e de danos poderia ser mais apropriado,embora com as limitações já assinaladas.

Se as pessoas são capazes de entender claramente as variações ambientais que estãosendo apresentadas na pesquisa e são induzidas a revelar suas verdadeiras DAP ou DAA,então este método pode ser considerado ideal. Existem vários outros fatores, entretanto,que podem levar à discrepância entre as preferências reveladas nas pesquisas e asverdadeiras preferências.

O interesse pelo método da VC tem crescido na última década, entre outros motivosdestaca-se o próprio aperfeiçoamento das pesquisas de opinião e, principalmente, o fato deser a única técnica com potencial de captar o valor de existência.Por outro lado, a aplicaçãodo MVC não é trivial e também envolve custos elevados de pesquisa.

Um guia para aplicação do método do Valor Contingente:

1- Amostragem probabilística é fundamental: no mínimo uma curva normal;2- Evitar respostas vazias (tomar cuidado na formulação das mesmas);3- Usar entrevistas pessoais (isoladamente);4- Treinar o entrevistador para ser neutro;5- Resultados devem ser apresentados por completo com desenho da amostra,

questionário, método estimado e base de dados disponíveis;6- Realizar pesquisa piloto para testar o questionário;7- Ser conservador adotando poções que substituem a medida monetária a ser

considerada;8- Preferir usar o DAP (disposição a pagar) ao invés de DAA (disposição a

aceitar);9- Usar referendo (método);

Página 12 de 94

10- Oferecer informação adequada sobre o que está sendo medido;11- Testar o impacto de fotografias, videos, etc. Para avaliar se as respostas estã

visadas emocionalmente;12- Ajudar a identificar os possíveis recursos ambientais substitutos que

eventualmente permanecem inalterados;13- Identificar com clareza as alterações na disponibilidade do recurso que está

sendo valorado;14- Administrar o tempo de aplicação do questionário (máximo de cinco

minutos por pessoa).15- Incluir qualificações para respostas sim ou não;16- Incluir outras variáveis explicativas relacionadas com uso do recurso;17- Checar se as informações do questionário são aceitas como verdadeiras pelo

entrevistado;18- Entrevistados devem ser lembrados de suas restriçoes orçamentárias ou seja,

sua DAP representa menor consumo de outros bens;19- O veículo de pagamento deve ser realista e apropriado às condições

culturais e econômicas;20- Questões específicas devem ser usadas para evitar o viés da parte-todo;21- Evitar o uso de lance inicial em simulações do tipo leilão;22- Em questionário com formato escolha dicotômica o lance mais alto deve

alcançar 100% de rejeição e o máximo de 100% de aceitação;23- Ter cuidado no processo de agregação para considerar a poluição relevante.

4.0 -Exemplos:

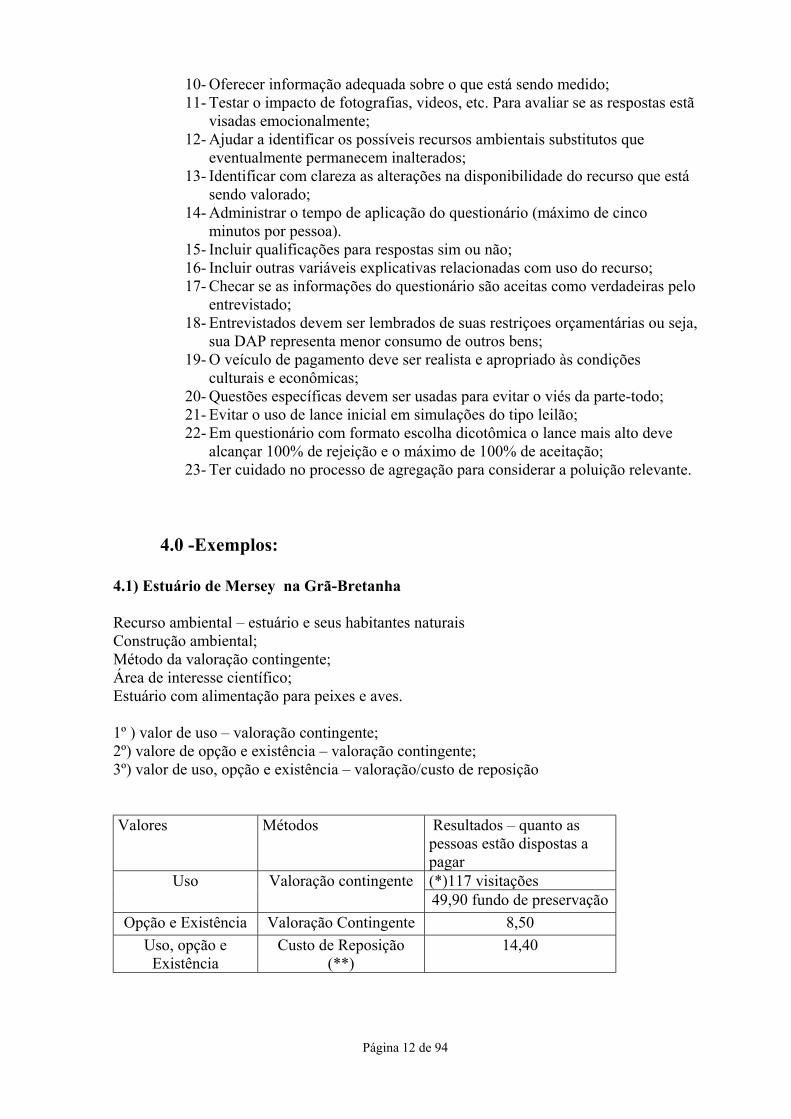

4.1) Estuário de Mersey na Grã-Bretanha

Recurso ambiental – estuário e seus habitantes naturaisConstrução ambiental;Método da valoração contingente;Área de interesse científico;Estuário com alimentação para peixes e aves.

1º ) valor de uso – valoração contingente;2º) valore de opção e existência – valoração contingente;3º) valor de uso, opção e existência – valoração/custo de reposição

Valores Métodos Resultados – quanto aspessoas estão dispostas apagar(*)117 visitaçõesUso Valoração contingente49,90 fundo de preservação

Opção e Existência Valoração Contingente 8,50Uso, opção e

ExistênciaCusto de Reposição

(**)14,40

Página 13 de 94

(*) Perceba que o uso direto é maior que o de opção.Neste caso, o resultado foi: DAP = 0,00169 HINC + 2,709 VISS

Está disposto a pagar 2% salário do trabalhador Salário(**) Os lotes somente seriam vendidos para quem não afetasse a área.

Dificuldades do uso do método: amostras e dificuldades em relação a forma de pagamento.

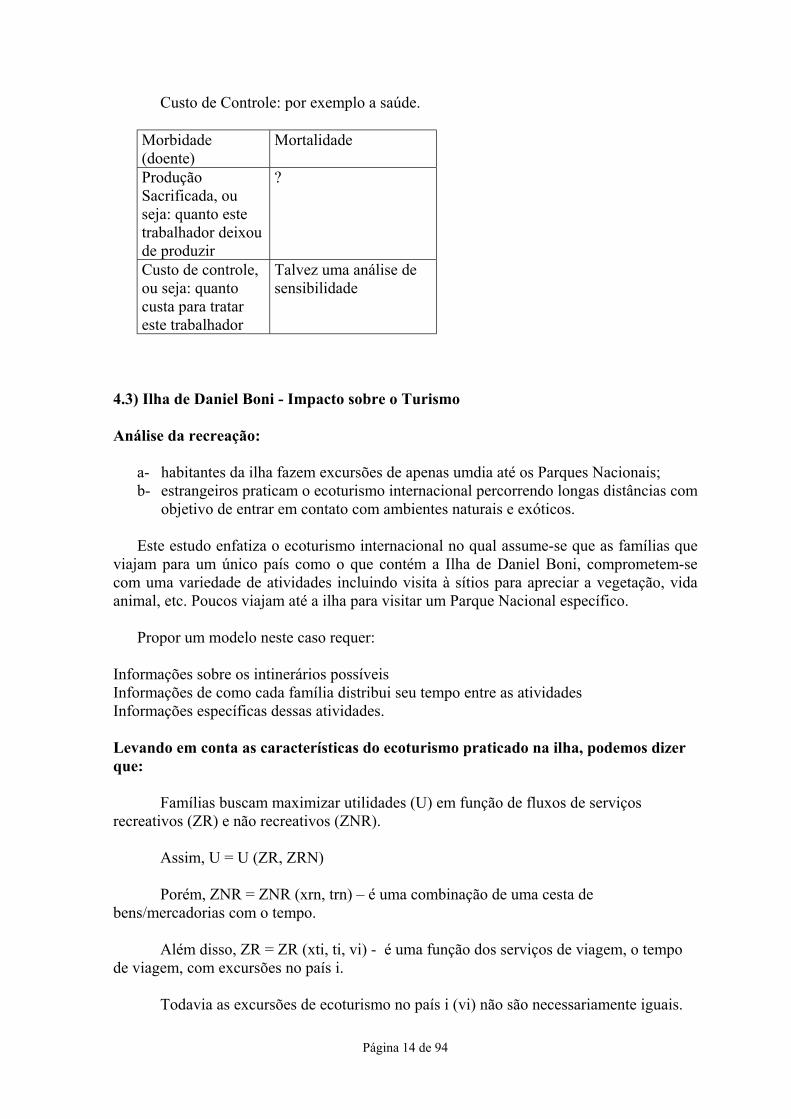

4.2) Floresta de Robinhood

Identificação dos recursos ambientais: árvores, água, fauna, flora, paisagem, lazer,balanço térmico, valor histórico, conservação, pequisa, balanço hídrico.

Escolha do método:Recurso Valor de Uso Direto Valor de Opção Valor de ExistênciaHídrico * * *Fauna e Flora * * *Paisagem e Lazer * * *Balanço Térmico * * *Valor Histórico *

Escolha dos Métodos:

1- Conservação dos Recursos Hídricos:

Função de Produção:Área = função da área florestadaEx: 1000 L 10 haSe a área da floresta for de 1000 ha, então teríamos 106 LSe o litro de água custa R$1,00/1000L, então para 106 L teremos R$ 1.000,00Assim, a floresta para abastecer a cidade vale R$1000,00

Custo de Degradação (dano):1 há 1000 m3 / minSe a área é de 1000 há, a retenção será de 106 m3/minSuponha que consigamos reter apenas 500.000 m3/min. Agora a Engenharia nos fornece ográfico. Teremos que analisar: casas cheias, carros alagados, barracos arrastados, etc.Hedônico: suponha um prédio em rua que sobe, e outra em baixada. Esta última valerámenos.

Página 14 de 94

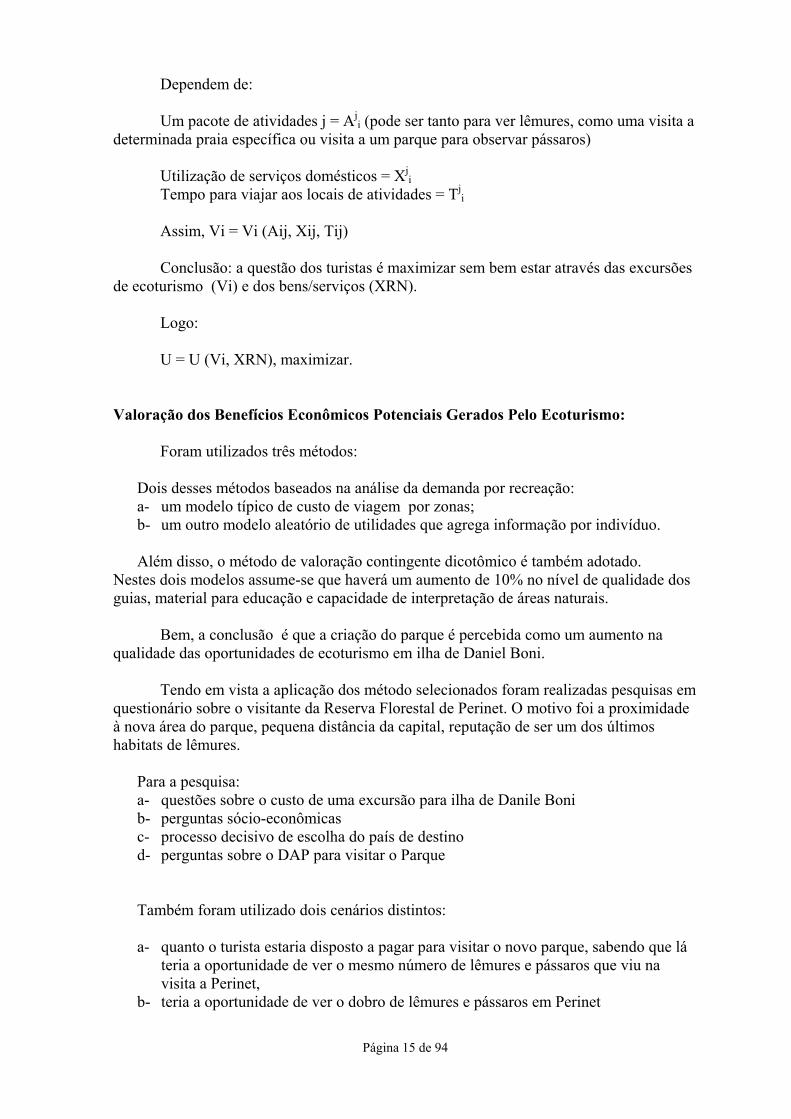

Custo de Controle: por exemplo a saúde.

Morbidade(doente)

Mortalidade

ProduçãoSacrificada, ouseja: quanto estetrabalhador deixoude produzir

?

Custo de controle,ou seja: quantocusta para tratareste trabalhador

Talvez uma análise desensibilidade

4.3) Ilha de Daniel Boni - Impacto sobre o Turismo

Análise da recreação:

a- habitantes da ilha fazem excursões de apenas umdia até os Parques Nacionais;b- estrangeiros praticam o ecoturismo internacional percorrendo longas distâncias com

objetivo de entrar em contato com ambientes naturais e exóticos.

Este estudo enfatiza o ecoturismo internacional no qual assume-se que as famílias queviajam para um único país como o que contém a Ilha de Daniel Boni, comprometem-secom uma variedade de atividades incluindo visita à sítios para apreciar a vegetação, vidaanimal, etc. Poucos viajam até a ilha para visitar um Parque Nacional específico.

Propor um modelo neste caso requer:

Informações sobre os intinerários possíveisInformações de como cada família distribui seu tempo entre as atividadesInformações específicas dessas atividades.

Levando em conta as características do ecoturismo praticado na ilha, podemos dizerque:

Famílias buscam maximizar utilidades (U) em função de fluxos de serviçosrecreativos (ZR) e não recreativos (ZNR).

Assim, U = U (ZR, ZRN)

Porém, ZNR = ZNR (xrn, trn) – é uma combinação de uma cesta debens/mercadorias com o tempo.

Além disso, ZR = ZR (xti, ti, vi) - é uma função dos serviços de viagem, o tempode viagem, com excursões no país i.

Todavia as excursões de ecoturismo no país i (vi) não são necessariamente iguais.

Página 15 de 94

Dependem de:

Um pacote de atividades j = Aji (pode ser tanto para ver lêmures, como uma visita a

determinada praia específica ou visita a um parque para observar pássaros)

Utilização de serviços domésticos = Xji

Tempo para viajar aos locais de atividades = Tji

Assim, Vi = Vi (Aij, Xij, Tij)

Conclusão: a questão dos turistas é maximizar sem bem estar através das excursõesde ecoturismo (Vi) e dos bens/serviços (XRN).

Logo:

U = U (Vi, XRN), maximizar.

Valoração dos Benefícios Econômicos Potenciais Gerados Pelo Ecoturismo:

Foram utilizados três métodos:

Dois desses métodos baseados na análise da demanda por recreação:a- um modelo típico de custo de viagem por zonas;b- um outro modelo aleatório de utilidades que agrega informação por indivíduo.

Além disso, o método de valoração contingente dicotômico é também adotado.Nestes dois modelos assume-se que haverá um aumento de 10% no nível de qualidade dosguias, material para educação e capacidade de interpretação de áreas naturais.

Bem, a conclusão é que a criação do parque é percebida como um aumento naqualidade das oportunidades de ecoturismo em ilha de Daniel Boni.

Tendo em vista a aplicação dos método selecionados foram realizadas pesquisas emquestionário sobre o visitante da Reserva Florestal de Perinet. O motivo foi a proximidadeà nova área do parque, pequena distância da capital, reputação de ser um dos últimoshabitats de lêmures.

Para a pesquisa:a- questões sobre o custo de uma excursão para ilha de Danile Bonib- perguntas sócio-econômicasc- processo decisivo de escolha do país de destinod- perguntas sobre o DAP para visitar o Parque

Também foram utilizado dois cenários distintos:

a- quanto o turista estaria disposto a pagar para visitar o novo parque, sabendo que láteria a oportunidade de ver o mesmo número de lêmures e pássaros que viu navisita a Perinet,

b- teria a oportunidade de ver o dobro de lêmures e pássaros em Perinet

Página 16 de 94

Os turistas receberam informações sobre o novo parque que estava sendo criado eentão eram indagados se estariam dispostos a pagar uma quantia a mais para visitar oparque.

Resultado Obtidos:

A renda total varia de US$ 3 mil a US$ 300 mil.O turista médio tem 38,5 anos e 15 anos de escolaridade.Os principais turistas são de países europeus (Itália, Inglaterra, França)A duração da viagem varia de 3 a 100 diasOs visitantes passam na Reserva de Parinet, em média, 2 dias

Os gastos observados variam entre US$ 335 e US$ 6363 e o custo médio da viagemé de US$ 2874.

A variável dependente no modelo típico de custo de viagem (MTCV) é a soma donº de viagens de ecoturismo que cada indivíduo fez ou planeja nos próximos 5 anos.

A variável dependente no modelo aleatório de utilidades (MAU) é a probabilidadede visitar o lugar j. As variáveis de renda e educação, neste modelo, são combinadas com oCusto Variável (INC * COST) e (EDA*COST).

Conclusão: os resultados sugerem que o ecoturismo dever ser implantado comouma importante fonte potencial de recursos pra áreas de conservação.

Página 17 de 94

TRANSPARÊNCIAS

Página 18 de 94

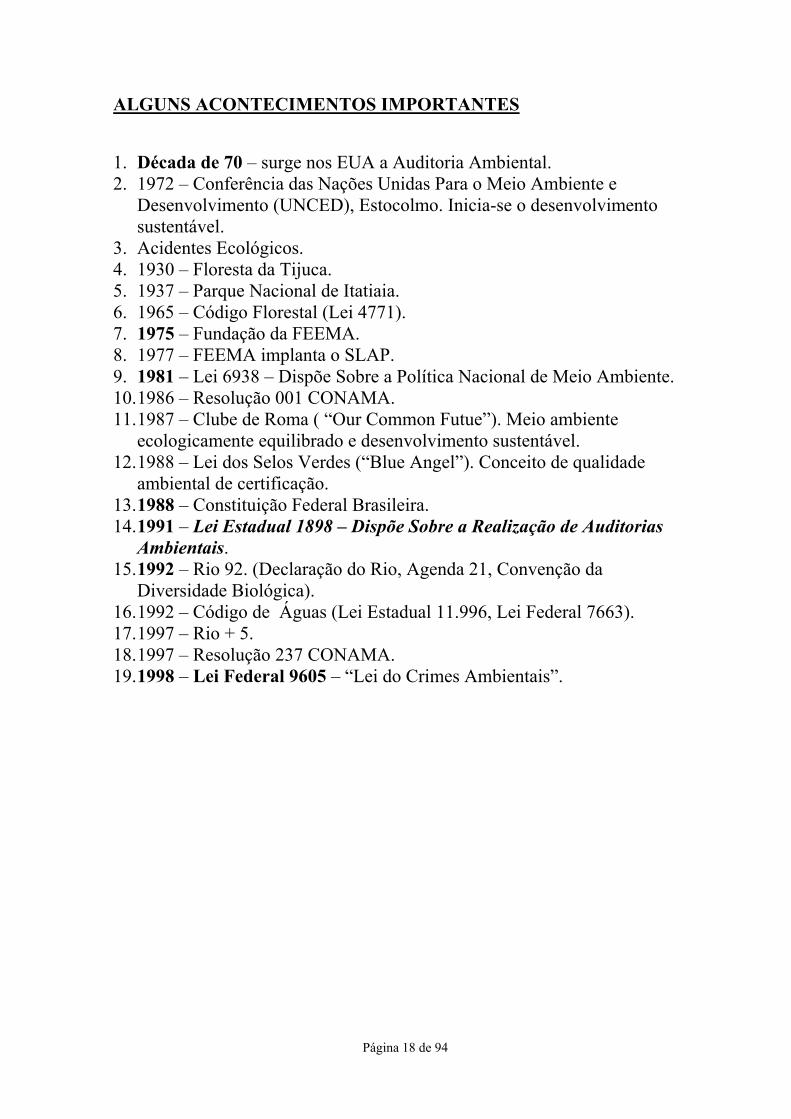

ALGUNS ACONTECIMENTOS IMPORTANTES

1. Década de 70 – surge nos EUA a Auditoria Ambiental.2. 1972 – Conferência das Nações Unidas Para o Meio Ambiente e

Desenvolvimento (UNCED), Estocolmo. Inicia-se o desenvolvimentosustentável.

3. Acidentes Ecológicos.4. 1930 – Floresta da Tijuca.5. 1937 – Parque Nacional de Itatiaia.6. 1965 – Código Florestal (Lei 4771).7. 1975 – Fundação da FEEMA.8. 1977 – FEEMA implanta o SLAP.9. 1981 – Lei 6938 – Dispõe Sobre a Política Nacional de Meio Ambiente.10. 1986 – Resolução 001 CONAMA.11. 1987 – Clube de Roma ( “Our Common Futue”). Meio ambiente

ecologicamente equilibrado e desenvolvimento sustentável.12. 1988 – Lei dos Selos Verdes (“Blue Angel”). Conceito de qualidade

ambiental de certificação.13. 1988 – Constituição Federal Brasileira.14. 1991 – Lei Estadual 1898 – Dispõe Sobre a Realização de Auditorias

Ambientais.15. 1992 – Rio 92. (Declaração do Rio, Agenda 21, Convenção da

Diversidade Biológica).16. 1992 – Código de Águas (Lei Estadual 11.996, Lei Federal 7663).17. 1997 – Rio + 5.18. 1997 – Resolução 237 CONAMA.19. 1998 – Lei Federal 9605 – “Lei do Crimes Ambientais”.

Página 19 de 94

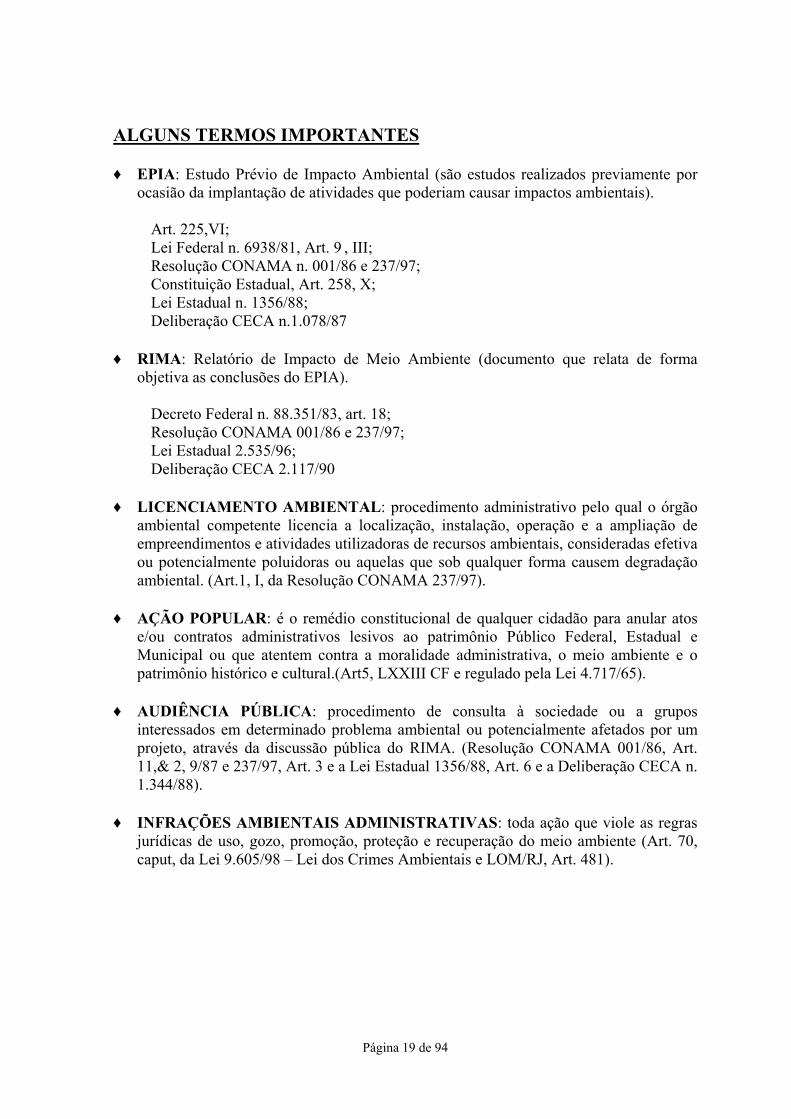

ALGUNS TERMOS IMPORTANTES

♦ EPIA: Estudo Prévio de Impacto Ambiental (são estudos realizados previamente porocasião da implantação de atividades que poderiam causar impactos ambientais).

Art. 225,VI;Lei Federal n. 6938/81, Art. 9 , III;Resolução CONAMA n. 001/86 e 237/97;Constituição Estadual, Art. 258, X;Lei Estadual n. 1356/88;Deliberação CECA n.1.078/87

♦ RIMA: Relatório de Impacto de Meio Ambiente (documento que relata de formaobjetiva as conclusões do EPIA).

Decreto Federal n. 88.351/83, art. 18;Resolução CONAMA 001/86 e 237/97;Lei Estadual 2.535/96;Deliberação CECA 2.117/90

♦ LICENCIAMENTO AMBIENTAL: procedimento administrativo pelo qual o órgãoambiental competente licencia a localização, instalação, operação e a ampliação deempreendimentos e atividades utilizadoras de recursos ambientais, consideradas efetivaou potencialmente poluidoras ou aquelas que sob qualquer forma causem degradaçãoambiental. (Art.1, I, da Resolução CONAMA 237/97).

♦ AÇÃO POPULAR: é o remédio constitucional de qualquer cidadão para anular atose/ou contratos administrativos lesivos ao patrimônio Público Federal, Estadual eMunicipal ou que atentem contra a moralidade administrativa, o meio ambiente e opatrimônio histórico e cultural.(Art5, LXXIII CF e regulado pela Lei 4.717/65).

♦ AUDIÊNCIA PÚBLICA: procedimento de consulta à sociedade ou a gruposinteressados em determinado problema ambiental ou potencialmente afetados por umprojeto, através da discussão pública do RIMA. (Resolução CONAMA 001/86, Art.11,& 2, 9/87 e 237/97, Art. 3 e a Lei Estadual 1356/88, Art. 6 e a Deliberação CECA n.1.344/88).

♦ INFRAÇÕES AMBIENTAIS ADMINISTRATIVAS: toda ação que viole as regrasjurídicas de uso, gozo, promoção, proteção e recuperação do meio ambiente (Art. 70,caput, da Lei 9.605/98 – Lei dos Crimes Ambientais e LOM/RJ, Art. 481).

Página 20 de 94

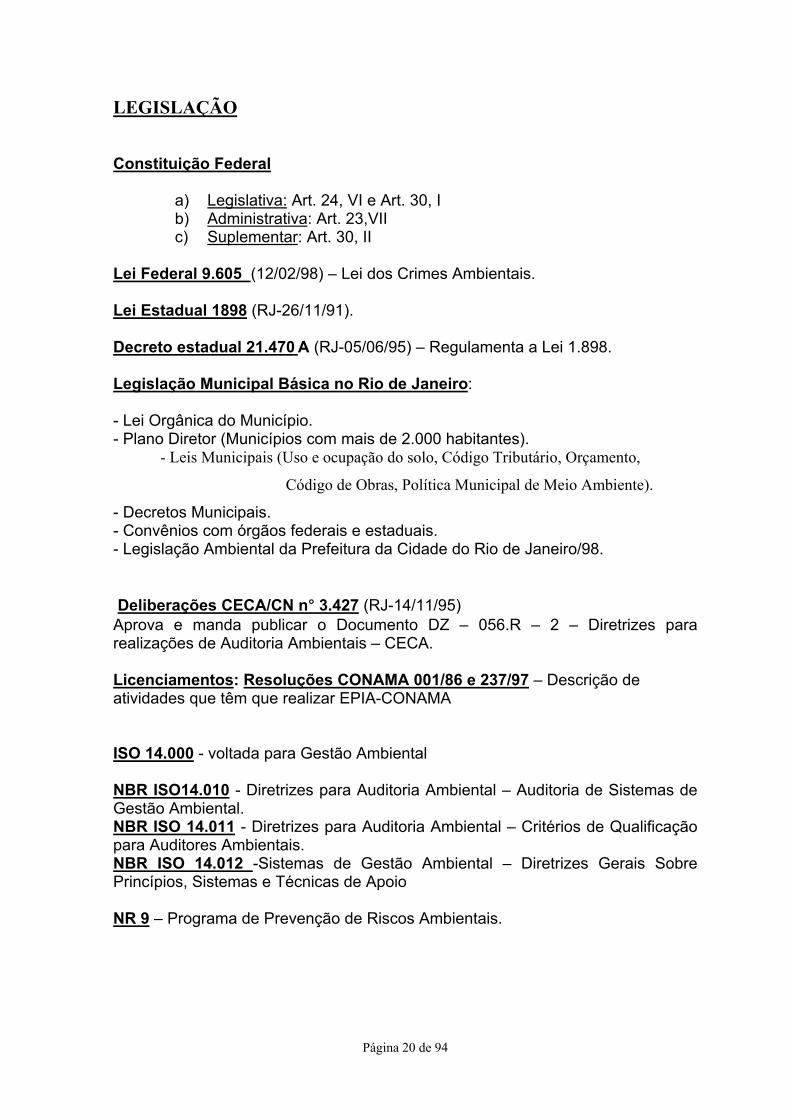

LEGISLAÇÃO

Constituição Federal

a) Legislativa: Art. 24, VI e Art. 30, Ib) Administrativa: Art. 23,VIIc) Suplementar: Art. 30, II

Lei Federal 9.605 (12/02/98) – Lei dos Crimes Ambientais.

Lei Estadual 1898 (RJ-26/11/91).

Decreto estadual 21.470 A (RJ-05/06/95) – Regulamenta a Lei 1.898.

Legislação Municipal Básica no Rio de Janeiro:

- Lei Orgânica do Município.- Plano Diretor (Municípios com mais de 2.000 habitantes).

- Leis Municipais (Uso e ocupação do solo, Código Tributário, Orçamento,

Código de Obras, Política Municipal de Meio Ambiente).

- Decretos Municipais.- Convênios com órgãos federais e estaduais.- Legislação Ambiental da Prefeitura da Cidade do Rio de Janeiro/98.

Deliberações CECA/CN n° 3.427 (RJ-14/11/95)Aprova e manda publicar o Documento DZ – 056.R – 2 – Diretrizes pararealizações de Auditoria Ambientais – CECA.

Licenciamentos: Resoluções CONAMA 001/86 e 237/97 – Descrição deatividades que têm que realizar EPIA-CONAMA

ISO 14.000 - voltada para Gestão Ambiental

NBR ISO14.010 - Diretrizes para Auditoria Ambiental – Auditoria de Sistemas deGestão Ambiental.NBR ISO 14.011 - Diretrizes para Auditoria Ambiental – Critérios de Qualificaçãopara Auditores Ambientais.NBR ISO 14.012 -Sistemas de Gestão Ambiental – Diretrizes Gerais SobrePrincípios, Sistemas e Técnicas de Apoio

NR 9 – Programa de Prevenção de Riscos Ambientais.

Página 21 de 94

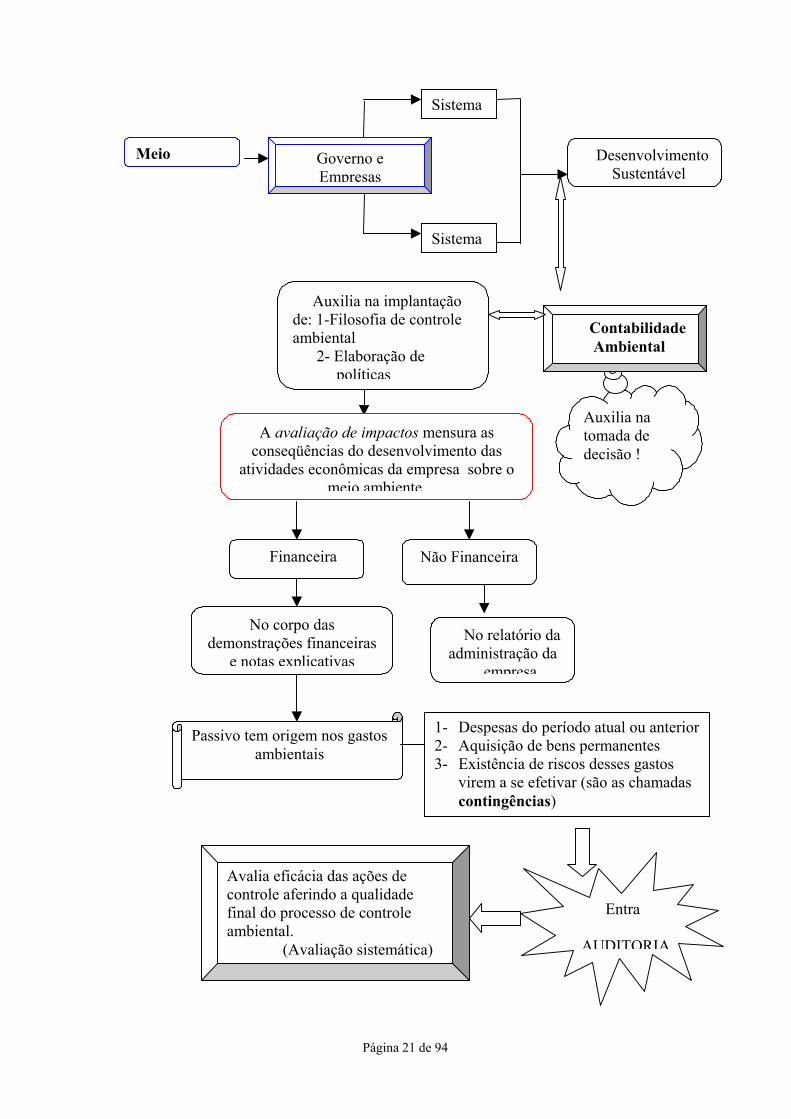

Meio Governo eEmpresas

Sistema

Sistema

Desenvolvimento Sustentável

Auxilia natomada dedecisão !

Contabilidade Ambiental

Auxilia na implantaçãode: 1-Filosofia de controleambiental 2- Elaboração de

políticas

A avaliação de impactos mensura asconseqüências do desenvolvimento das

atividades econômicas da empresa sobre omeio ambiente

Financeira Não Financeira

No corpo dasdemonstrações financeiras

e notas explicativas

No relatório daadministração da

empresa

Passivo tem origem nos gastosambientais

1- Despesas do período atual ou anterior2- Aquisição de bens permanentes3- Existência de riscos desses gastos

virem a se efetivar (são as chamadascontingências)

Entra

AUDITORIA

Avalia eficácia das ações decontrole aferindo a qualidadefinal do processo de controleambiental. (Avaliação sistemática)

Página 22 de 94

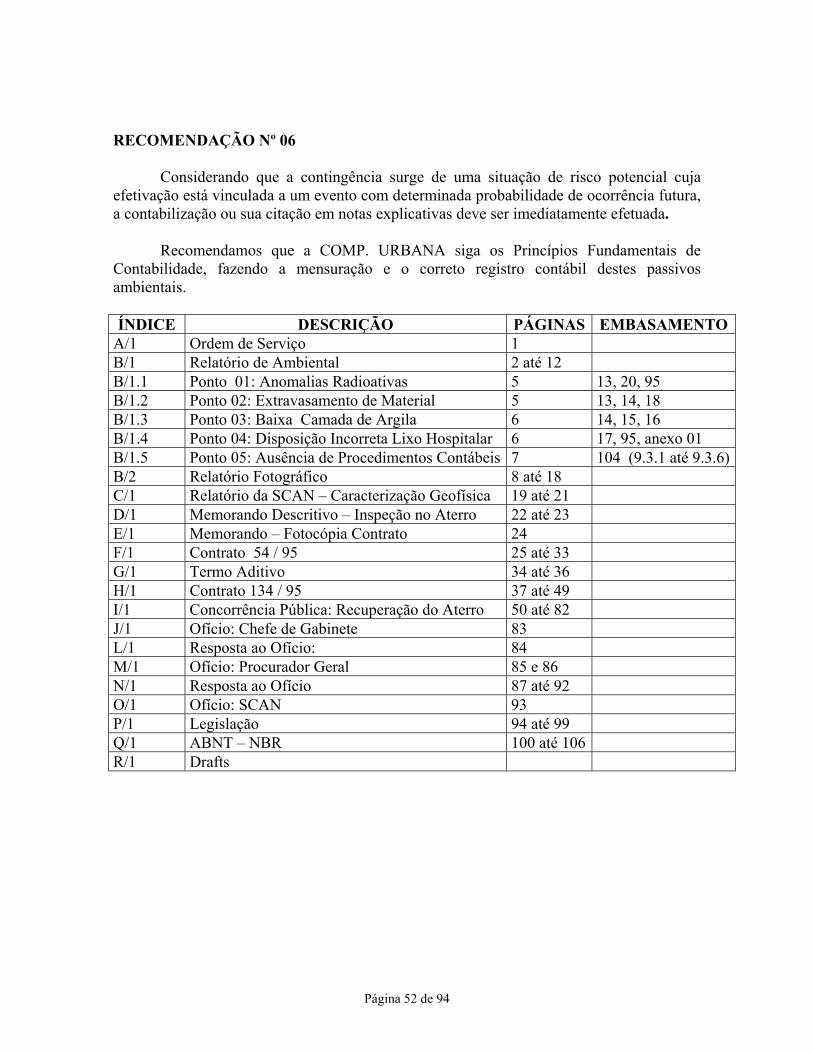

CUSTOS, ATIVOS E PASSIVOS AMBIENTAIS

♦ Não guardam maiores novidades com relação às já utilizadas pelaempresa de forma genérica para as demais transações realizadas pelaempresa, exceto com relação à definição legal do CUSTOAMBIENTAL, e a adequada mensuração e contabilização do PASSIVOAMBIENTAL.

♦ PASSIVO AMBIENTAL deve ser reconhecido nos relatóriosfinanceiros se é de ocorrência provável e pode ser razoavelmenteestimado, existindo vários padrões de contingências que devem serusados para caracterizar o que seria um evento de ocorrência provável.Contudo persistem dificuldades, em alguns casos, na estimativa do valorde um passivo ambiental, principalmente quando o mesmo não forliquidado no curto prazo, e para o qual, deverá ser provisionado umvalor razoável, sendo registrados os detalhes dessa estimativa em notasexplicativas.

♦ Para o passivo ambiental que não é liquidado no curto prazo expressa-sepreferência pela medição através do Método do Valor Presente de umaestimativa de custos e despesas futuras, realizadas com base emoutros custos correntes que a atividade requer e supondo a existência denorma legal.

Página 23 de 94

CONTINGÊNCIAS, RECUPERAÇÕES E ATIVOS DE VIDA LONGA

A dificuldade no registro dos itens tradicionais aumenta quando se examina otratamento a ser dispensado às contingências, às recuperações e aos ativos de vidalonga.

• Contingências: surge de uma situação de risco potencial cuja efetivação estávinculada a um evento com determinada probabilidade de ocorrência no futuro. Ouseja, a materialização de ganho ou perda para a empresa dependerá da ocorrência, ounão, de um evento futuro para caracterizar sua emergência. São declaradas apenas nasnotas explicativas, e, se e quando o evento contingente ocorrer, sua emergênciaacarretará a constituição de um passivo ambiental.

• Ativos de vida longa: o custo atual relativo a gastos futuros decorrentes da restauraçãode locais ou ao fechamento e/ou remoção de ativos de vida longa que a empresaincorre, e que tem como uma obrigação futura a desembolsar, devem ser reconhecidoscomo passivo ambiental no momento da identificação da necessidade de implementar aremediação, e não postergada até que atividade seja encerrada ou o local fechado.

Ex: Para plataformas de exportação de petróleo e usinas de energia nuclear, tanto osgastos prévios que viabilizam o fluxo de benefícios no futuro, quanto os gastos posterioresde desmonte, recuperação e descontaminação devem ser vinculados ao período no qualdeve será auferido o referido fluxo de benefícios.

Ao passar do nível da contabilidade operacional, que diz respeito ao registroindividualizado das transações, para o da contabilidade gerencial, que se refere aofornecimento de informações sintetizadas nas demonstrações contábeis, fica ressaltada aimportância das nota explicativas que, no âmbito da contabilidade ambiental, têm seucampo de abrangência ampliado com relação às demonstrações contábeis tradicionais.Essas notas devem abordar todas as informações consideradas relevantes que afetam, oupossam afetar, o desempenho global da empresa, e portanto devem incluir comentáriossobre os seguintes assuntos:

Multas ou penalidades pela não conformidade com a regulação; Total de gastos ambientais capitalizados durante o período; Compensações para terceiros devido a danos ambientais causados no passado; Base de mensuração do passivo ambiental, sua natureza, período de ocorrência e

condições de pagamento; Incerteza significativa sobre o valor total e/ou períodos de competência de passivos

ambientais.

Página 24 de 94

CUSTOS AMBIENTAIS

♦ Custo é um dos elementos essenciais da Gestão Estratégica das empresas.

♦ A mensuração dos custos ambientais tem esbarrado nas limitações dos instrumentos dacontabilidade, já que pela sua natureza, a maioria desses custos se enquadra naclassificação de CUSTOS INDIRETOS DE FABRICAÇÃO, ou o CONSUMO DOSRECURSOS ocorre concomitantemente ao processo produtivo normal, dificultando,com isso, sua identificação.

♦ As metodologias usadas na identificação dos custos ambientais: i. Custeio por absorção; ii. Custeio variável; iii. Custeio por atividade.

CUSTEIO POR ATIVIDADES

Por suas características o sistema de custeio por atividade se mostra maisadequado para identificar e mensurar os custos ambientais, dado que seu objeto de custossão as atividades relevantes, desenvolvidas com fins específicos.

Serão definidos a partir da identificação e mensuração dos recursosconsumidos pelas atividades de controle, preservação e recuperação ambiental.

Embora ainda não represente a solução plena para todos os problemas degerenciamento dos recursos consumidos na proteção do meio ambiente, mostra-se comosubsídio eficiente para a gestão econômico-ambiental.

Página 25 de 94

ANÁLISE DE RISCOS ACIDENTAIS

♦ É uma metodologia probabilística que trabalha com variáveis randômicas que sãoessencialmente as probabilidades de falha nos equipamentos (ou suas freqüênciasesperadas de falhas) e probabilidade de falhas humanas. Essas falhas criam oschamados Eventos Iniciadores com potencial de dano.

♦ Algumas catástrofes:

Acidente com navio Exxon Valdes no Alasca (24/03/1989): derramou mais de 40.000toneladas de petróleo no mar, e custou à Exxon mais de US$13 bilhões (exemplo deimpacto financeiro).

Chernobyl na Ucrânia (26/04/86): inutilizou uma área de 12.000 Km2 por talvez maisde 300 anos para qualquer utilização, além de contaminar solos e alimentos por vastaárea em toda Europa – cerca de 25.000 Km2 estão com nível de radioatividade acimados limites considerados seguros.

Hg em Minamata (numa bacia do Japão).

Cs em Goiana.

♦ Assim, uma Análise de Risco serve como técnica de aprendizado para osresponsáveis pela instalação de riscos envolvidos. Um método muito utilizado numaAnálise de Risco é a avaliação por Árvore de Eventos, que inicia-se com a definição eseleção dos Eventos Iniciadores.

Página 26 de 94

ANEXOS

Página 27 de 94

ANEXO 1 – LEI 1898/91

LEI Nº 1.898, de 26 de novembro de 1991.

Dispõe sobre a realização de auditorias ambientais.

O GOVERNADOR DO ESTADO DO RIO DE JANEIRO

Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eusanciono a seguinte Lei:

Art. 1º - Para os efeitos desta Lei, denomina-se auditoria ambiental a realização deavaliações e estudos destinados a determinar:

I - os níveis efetivos ou potenciais de poluição ou de degradação ambiental provocados poratividades de pessoas físicas ou jurídicas;

II - as condições de operação e de manutenção dos equipamentos e sistemas de controle depoluição;

III - as medidas a serem tomadas para restaurar o meio ambiente e proteger a saúdehumana;

IV - a capacitação dos responsáveis pela operação e manutenção dos sistemas, rotinas,instalações e equipamentos de proteção do meio ambiente e da saúde dos trabalhadores.

Art. 2º - Os órgãos governamentais estaduais encarregados da implementação das políticasde proteção ambiental poderão determinar a realização de auditorias periódicas ouocasionais, estabelecendo diretrizes e prazos específicos.

Parágrafo único - Nos casos de auditorias periódicas, os procedimentos relacionados àelaboração de diretrizes deverão incluir a consulta à comunidade afetada.

Art. 3º - As auditorias ambientais serão realizadas às expensas dos responsáveis pelapoluição ou degradação ambiental.

Art. 4º - Sempre que julgarem conveniente para assegurar a idoneidade de auditoria, osórgãos governamentais poderão de terminar que sejam conduzidas por equipes técnicasindependentes.

$ 1º - Nos casos a que se refere o caput deste artigo, as auditorias deverão ser realizadaspreferencialmente por instituições sem fins lucrativos, desde que asseguradas a capacitaçãotécnica, as condições de cumprimento dos prazos e valores globais compatíveis comaqueles propostos por outras equipes técnicas ou pessoas jurídicas.

$ 2º - A omissão ou sonegação de informações relevantes descredenciarão os responsáveispara a realização de novas auditorias durante o prazo mínimo de 2 (dois) anos, sendo o fatocomunicado à Procuradoria Geral de Justiça.

Art. 5º - Deverão, obrigatoriamente, realizar auditorias ambientais periódicas anuais asempresas ou atividades de elevado potencial poluidor, entre as quais:

I - as refinarias, oleodutos e terminais de petróleo e seus derivados;

Página 28 de 94

II - as instalações portuárias;

III - as instalações destinadas à estocagem de substâncias tóxicas e perigosas;

IV - as instalações de processamento e de disposição final de resíduos tóxicos ouperigosos;

V - as unidades de geração de energia elétrica a partir de fontes térmicas e radioativas;

VI - as instalações de tratamento e os sistemas de disposição final de esgotos domésticos;

VII - as indústrias petroquímicas e siderúrgicas;

VIII - as indústrias químicas e metalúrgicas.

$ 1º - Os órgãos governamentais encarregados da implementação das políticas de controleda poluição definirão as dimensões e características das instalações relacionadas nos itensVI e VIII do caput deste artigo que, em função de seu pequeno porte ou potencial poluidor,poderão ser dispensadas da realização de auditorias periódicas.

$ 2º - O intervalo máximo entre auditorias ambientais periódicas será de 1 (um) ano.

Art. 6º - Sempre que constatadas quaisquer infrações deverão ser realizadas auditoriastrimestrais até a correção das irregularidades, independentemente da aplicação depenalidade administrativas.

Art. 7º - As diretrizes para a realização de auditorias ambientais em indústrias poderãoincluir, entre outras, avaliações relacionadas aos seguintes aspectos:

I - Impactos sobre o meio ambiente provocados pelas atividades de rotina;

II - Avaliação de riscos de acidentes e dos planos de contingência para evacuação eproteção dos trabalhadores e da população situada na área de influência, quandonecessária;

III - Atendimento aos regulamentos e normas técnicas em vigor no que se refere aosaspectos mencionados nos Incisos I e II deste artigo.

IV - Alternativas tecnológicas, inclusive de processo industrial, e sistemas de monitoragemcontínua disponíveis no Brasil e em outros países, para a redução dos níveis de emissão depoluentes;

V - Saúde dos trabalhadores e da população vizinha.

Art. 8º - Todos os documentos relacionados às auditorias ambientais, incluindo asdiretrizes específicas e o currículo dos técnicos responsáveis por sua realização, serãoacessíveis à consulta pública.

Art. 9º - A realização de auditorias ambientais não exime as atividades efetiva oupotencialmente poluidoras ou causadoras de degradação ambiental do atendimento a outrosrequisitos da legislação em vigor.

Art. 10 - O Poder Executivo regulamentará a presente Lei no prazo de noventa diascontados a partir de sua publicação.

Página 29 de 94

ANEXO 2 - ANÁLISE DE INVESTIMENTOS

Determinação de Prioridades, Ações e Procedimentos Para a Gestão Ambiental:

De modo geral, as restrições orçamentárias impõem à sociedade a necessidade deresponder duas perguntas fundamentais relativas à proteção ambiental:

a) quais os recursos ambientais em que devemos concentrar esforços?b) quais métodos devemos utilizar para atingir os objetivos desejados?

Percebe-se, então, que devemos definir prioridades quanto ao que queremosconservar e onde. Até hoje, a abordagem predominante tem se baseado no critérioambiental, biológico ou geográfico. Faz-se, assim, necessário o conhecimento eentendimento de nossa biodiversidade, que será um pré-requisito para a aplicação docritério econômico.

A literatura sobre o critério econômico propõe, no gerenciamento dos recursosnaturais, o seguinte:

a. Análise Custo-Benefício (ACB);b. Análise Custo-Utilidade (ACU);c. Análise Custo-Eficiência (ACE).

Nossa discussão apontará o ACE como sendo mais proveitoso quando asprioridades já estão definidas e o ACB e ACU, em caso contrário.

Determinação de Prioridades Utilizando o Critério Econômico:

Análise Custo – Benefício (ACB)

Este critério econômico é mais utilizado para a determinação de prioridades naavaliação de políticas. Seu objetivo é comparar custos e benefícios associados aosimpactos das estratégias alternativas de políticas em termos de seus valores monetários.

Benefícios são aqueles bens e serviços ecológicos, cuja conservação acarretará arecuperação ou manutenção destes para a sociedade. Já os custos representarão o bem-estarque se deixou de ter em função dos recursos da economia para políticas ambientais emdetrimento de outras atividades econômicas.

A estimação dos valores monetários, que é o tema central desta apostila, refletevalores econômicos baseados nas preferências dos consumidores. Conforme veremos comdetalhes a seguir, utilizando mercados de bens privados complementares e substitutos paraserviços ambientais, ou mesmo mercados hipotéticos para esses serviços, é possívelcapturar a disposição a pagar das pessoas por mudanças na provisão ambiental.

Página 30 de 94

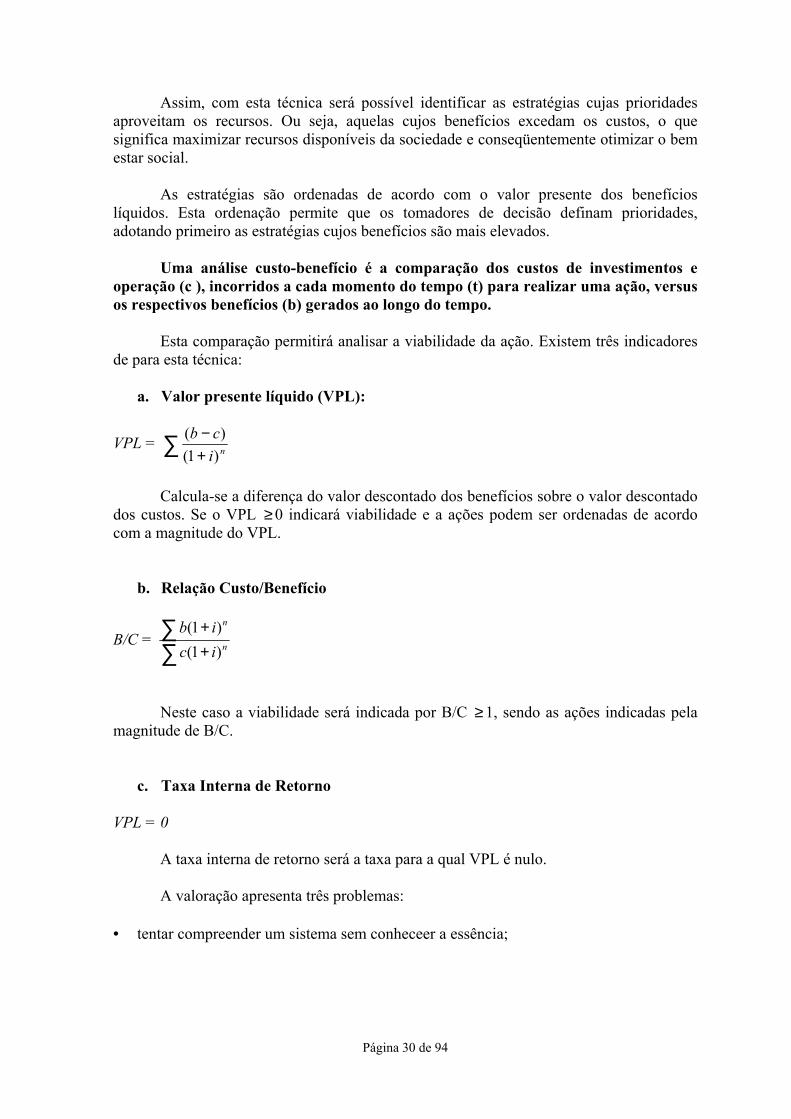

Assim, com esta técnica será possível identificar as estratégias cujas prioridadesaproveitam os recursos. Ou seja, aquelas cujos benefícios excedam os custos, o quesignifica maximizar recursos disponíveis da sociedade e conseqüentemente otimizar o bemestar social.

As estratégias são ordenadas de acordo com o valor presente dos benefícioslíquidos. Esta ordenação permite que os tomadores de decisão definam prioridades,adotando primeiro as estratégias cujos benefícios são mais elevados.

Uma análise custo-benefício é a comparação dos custos de investimentos eoperação (c ), incorridos a cada momento do tempo (t) para realizar uma ação, versusos respectivos benefícios (b) gerados ao longo do tempo.

Esta comparação permitirá analisar a viabilidade da ação. Existem três indicadoresde para esta técnica:

a. Valor presente líquido (VPL):

VPL = ∑ +−

nicb)1()(

Calcula-se a diferença do valor descontado dos benefícios sobre o valor descontadodos custos. Se o VPL ≥ 0 indicará viabilidade e a ações podem ser ordenadas de acordocom a magnitude do VPL.

b. Relação Custo/Benefício

B/C = ∑∑

++

n

n

icib)1()1(

Neste caso a viabilidade será indicada por B/C ≥ 1, sendo as ações indicadas pelamagnitude de B/C.

c. Taxa Interna de Retorno

VPL = 0

A taxa interna de retorno será a taxa para a qual VPL é nulo.

A valoração apresenta três problemas:

• tentar compreender um sistema sem conheceer a essência;

• saber reconhecer os bens – recursos naturais – quantitativamente e qualitativamente.Por exemplo, o serviço que a natureza nos fornece: qualidade do ar, prejudicada pelaquantidade de poluentes;

• direito de poluição: pode ser negociado, vendido, trocado, etc.

O pensamento Neoclássico, trata as relações de troca internas ao sistema, nãolevando em conta as externalidades (que são ineficiências na alocação ótima dos recursosnaturais).

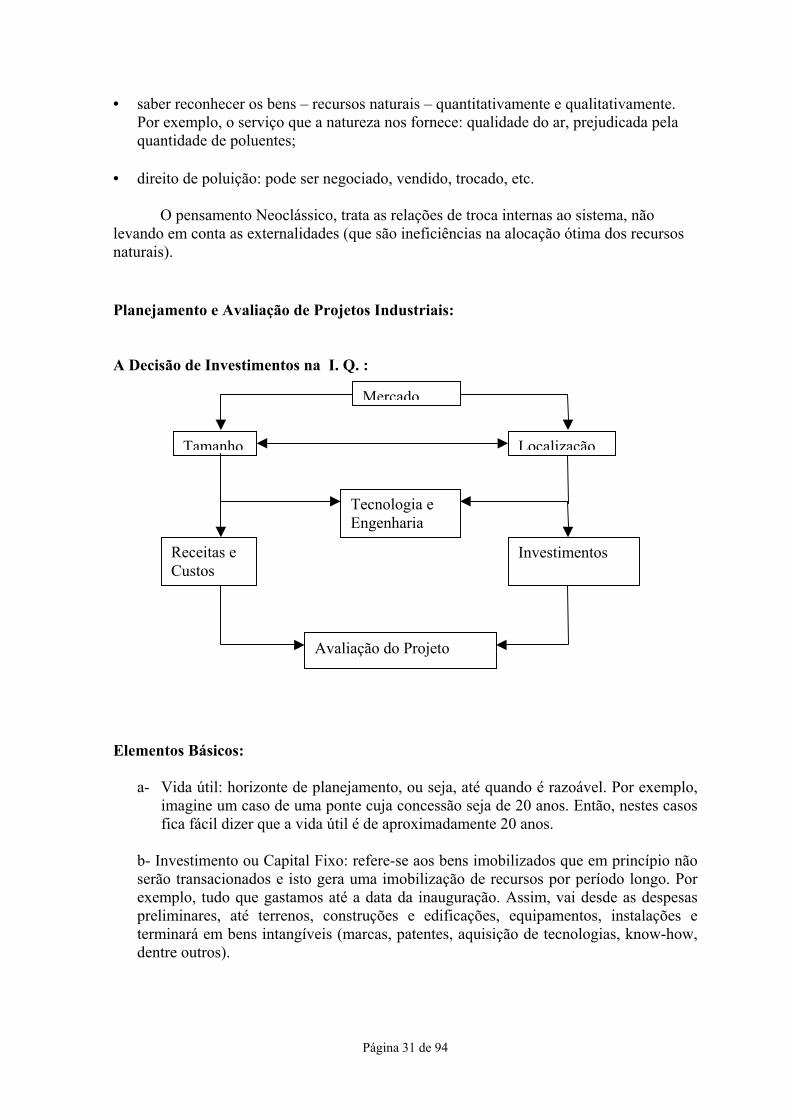

Planejamento e Avaliação de Projetos Industriais:

A Decisão de Investimentos na I. Q. :

Elemento

a- Viimfic

b- Invserão exempprelimtermindentre

o

RC

Tamanho

s Básicos:

da útil: horizonte de planejaagine um caso de uma ponta fácil dizer que a vida útil é

estimento ou Capital Fixo: rtransacionados e isto gera ulo, tudo que gastamos até ainares, até terrenos, constará em bens intangíveis (m outros).

TE

eceitas eustos

Avalia

Mercado

Página 31 de 94

mento, ou seja, até quane cuja concessão seja de de aproximadamente 20

efere-se aos bens imobima imobilização de rec data da inauguração. Aruções e edificações, earcas, patentes, aquisiçã

ecnologia engenharia

ção do Projeto

Localizaçã

do é razoável. Por exemplo, 20 anos. Então, nestes casos anos.

lizados que em princípio nãoursos por período longo. Porssim, vai desde as despesasquipamentos, instalações e

o de tecnologias, know-how,

Investimentos

Página 32 de 94

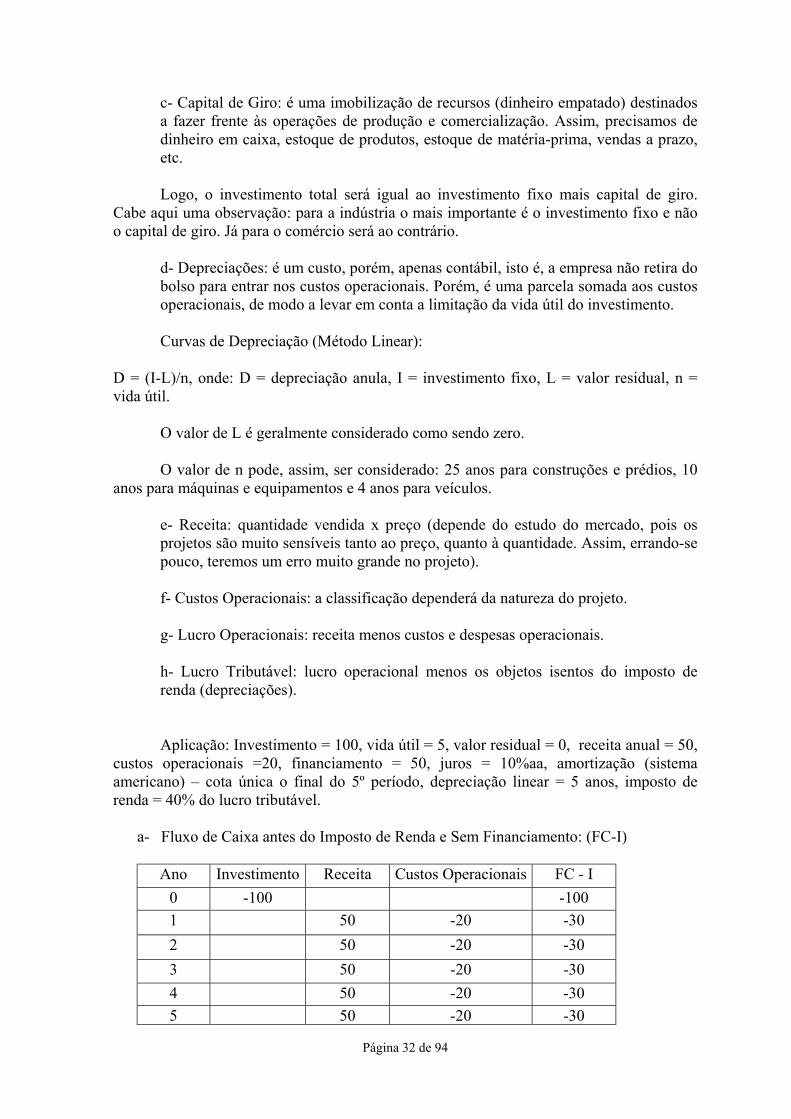

c- Capital de Giro: é uma imobilização de recursos (dinheiro empatado) destinadosa fazer frente às operações de produção e comercialização. Assim, precisamos dedinheiro em caixa, estoque de produtos, estoque de matéria-prima, vendas a prazo,etc.

Logo, o investimento total será igual ao investimento fixo mais capital de giro.Cabe aqui uma observação: para a indústria o mais importante é o investimento fixo e nãoo capital de giro. Já para o comércio será ao contrário.

d- Depreciações: é um custo, porém, apenas contábil, isto é, a empresa não retira dobolso para entrar nos custos operacionais. Porém, é uma parcela somada aos custosoperacionais, de modo a levar em conta a limitação da vida útil do investimento.

Curvas de Depreciação (Método Linear):

D = (I-L)/n, onde: D = depreciação anula, I = investimento fixo, L = valor residual, n =vida útil.

O valor de L é geralmente considerado como sendo zero.

O valor de n pode, assim, ser considerado: 25 anos para construções e prédios, 10anos para máquinas e equipamentos e 4 anos para veículos.

e- Receita: quantidade vendida x preço (depende do estudo do mercado, pois osprojetos são muito sensíveis tanto ao preço, quanto à quantidade. Assim, errando-sepouco, teremos um erro muito grande no projeto).

f- Custos Operacionais: a classificação dependerá da natureza do projeto.

g- Lucro Operacionais: receita menos custos e despesas operacionais.

h- Lucro Tributável: lucro operacional menos os objetos isentos do imposto derenda (depreciações).

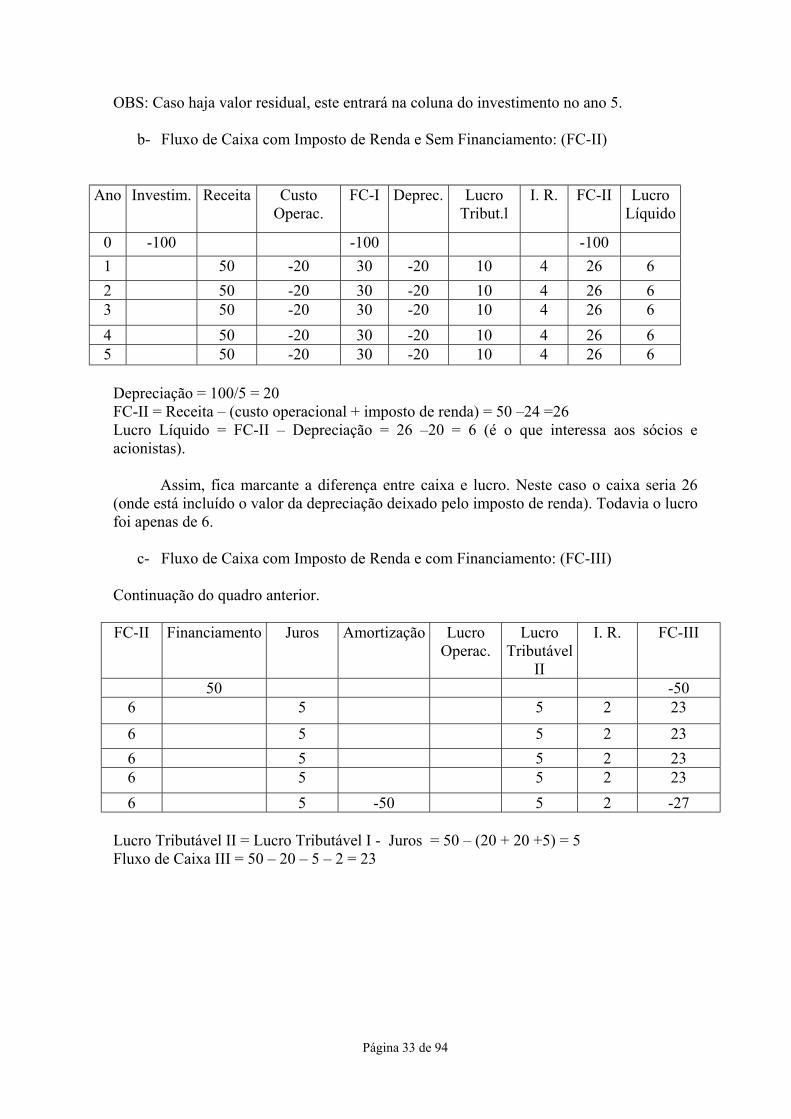

Aplicação: Investimento = 100, vida útil = 5, valor residual = 0, receita anual = 50,custos operacionais =20, financiamento = 50, juros = 10%aa, amortização (sistemaamericano) – cota única o final do 5º período, depreciação linear = 5 anos, imposto derenda = 40% do lucro tributável.

a- Fluxo de Caixa antes do Imposto de Renda e Sem Financiamento: (FC-I)

Ano Investimento Receita Custos Operacionais FC - I0 -100 -1001 50 -20 -302 50 -20 -303 50 -20 -304 50 -20 -305 50 -20 -30

Página 33 de 94

OBS: Caso haja valor residual, este entrará na coluna do investimento no ano 5.

b- Fluxo de Caixa com Imposto de Renda e Sem Financiamento: (FC-II)

Ano Investim. Receita CustoOperac.

FC-I Deprec. LucroTribut.l

I. R. FC-II LucroLíquido

0 -100 -100 -1001 50 -20 30 -20 10 4 26 62 50 -20 30 -20 10 4 26 63 50 -20 30 -20 10 4 26 64 50 -20 30 -20 10 4 26 65 50 -20 30 -20 10 4 26 6

Depreciação = 100/5 = 20FC-II = Receita – (custo operacional + imposto de renda) = 50 –24 =26Lucro Líquido = FC-II – Depreciação = 26 –20 = 6 (é o que interessa aos sócios eacionistas).

Assim, fica marcante a diferença entre caixa e lucro. Neste caso o caixa seria 26(onde está incluído o valor da depreciação deixado pelo imposto de renda). Todavia o lucrofoi apenas de 6.

c- Fluxo de Caixa com Imposto de Renda e com Financiamento: (FC-III)

Continuação do quadro anterior.

FC-II Financiamento Juros Amortização LucroOperac.

LucroTributável

II

I. R. FC-III

50 -506 5 5 2 23

6 5 5 2 236 5 5 2 236 5 5 2 236 5 -50 5 2 -27

Lucro Tributável II = Lucro Tributável I - Juros = 50 – (20 + 20 +5) = 5Fluxo de Caixa III = 50 – 20 – 5 – 2 = 23

Página 34 de 94

EXEMPLO – Calcular o VPL para uma taxa mínima de atratividade i = ima

a- Caso 1: Uma Alternativa

Ano Investimento Receita Custos Fluxo de Caixa0 100 -1001 60 20 402 75 25 503 92 32 60

i = ima = 10%

VPL =

b- Duas ou Mais Alternativas de Mesma Vida Útil:

Neste caso será a de maior VPL.

c- Duas Alternativas com Vida Útil Diferentes:

Alternativa Custo Inicial Vida Útil Valor Residual Custo AnualA 400.000 4 anos 40.000 10.000B 600.000 8 anos 80.000 20.000

Qual o melhor equipamento? 40.000

400.000 10.000 10.000 10.000

80.000

20.000 20.000 20.000600.000

VPLA = -400.000 – 10.000 X ( )( ) 1,01,01

11,014

4

X+−+ + 40.000 X ( )41,01

1+

= - 375.825

Analogamente, VPLB = -669.378

Página 35 de 94

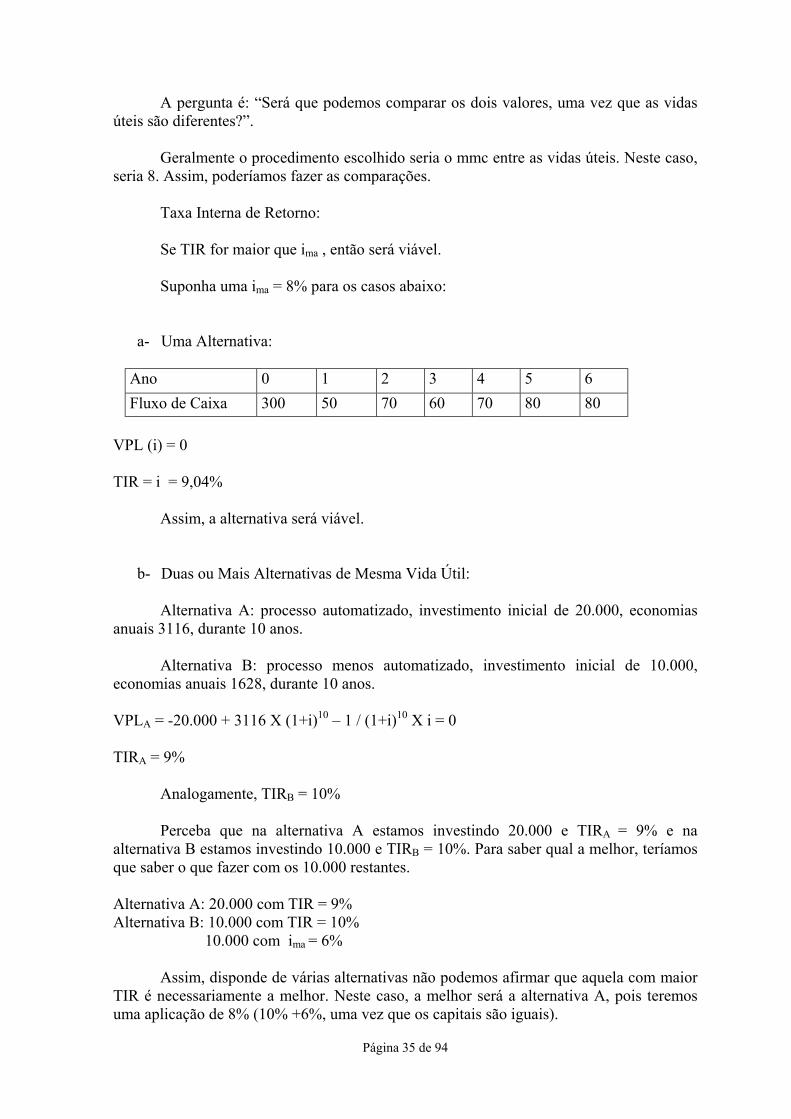

A pergunta é: “Será que podemos comparar os dois valores, uma vez que as vidasúteis são diferentes?”.

Geralmente o procedimento escolhido seria o mmc entre as vidas úteis. Neste caso,seria 8. Assim, poderíamos fazer as comparações.

Taxa Interna de Retorno:

Se TIR for maior que ima , então será viável.

Suponha uma ima = 8% para os casos abaixo:

a- Uma Alternativa:

Ano 0 1 2 3 4 5 6Fluxo de Caixa 300 50 70 60 70 80 80

VPL (i) = 0

TIR = i = 9,04%

Assim, a alternativa será viável.

b- Duas ou Mais Alternativas de Mesma Vida Útil:

Alternativa A: processo automatizado, investimento inicial de 20.000, economiasanuais 3116, durante 10 anos.

Alternativa B: processo menos automatizado, investimento inicial de 10.000,economias anuais 1628, durante 10 anos.

VPLA = -20.000 + 3116 X (1+i)10 – 1 / (1+i)10 X i = 0

TIRA = 9%

Analogamente, TIRB = 10%

Perceba que na alternativa A estamos investindo 20.000 e TIRA = 9% e naalternativa B estamos investindo 10.000 e TIRB = 10%. Para saber qual a melhor, teríamosque saber o que fazer com os 10.000 restantes.

Alternativa A: 20.000 com TIR = 9%Alternativa B: 10.000 com TIR = 10% 10.000 com ima = 6%

Assim, disponde de várias alternativas não podemos afirmar que aquela com maiorTIR é necessariamente a melhor. Neste caso, a melhor será a alternativa A, pois teremosuma aplicação de 8% (10% +6%, uma vez que os capitais são iguais).

Página 36 de 94

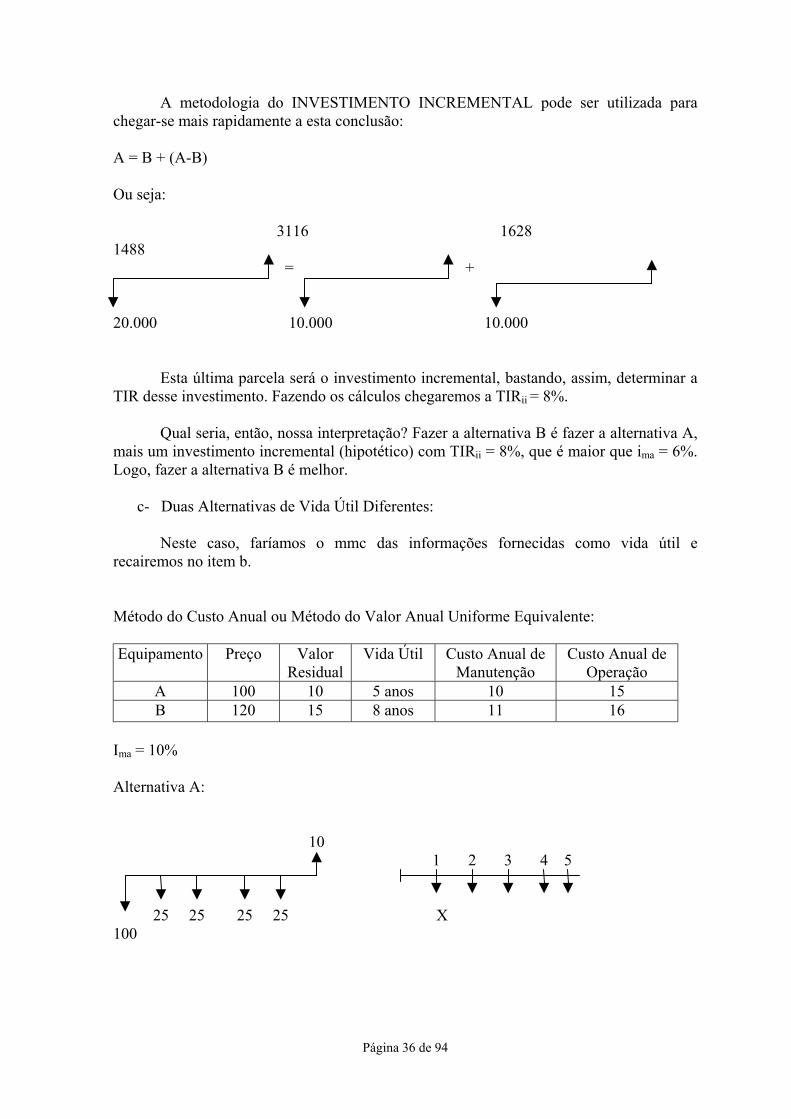

A metodologia do INVESTIMENTO INCREMENTAL pode ser utilizada parachegar-se mais rapidamente a esta conclusão:

A = B + (A-B)

Ou seja:

3116 16281488 = +

20.000 10.000 10.000

Esta última parcela será o investimento incremental, bastando, assim, determinar aTIR desse investimento. Fazendo os cálculos chegaremos a TIRii = 8%.

Qual seria, então, nossa interpretação? Fazer a alternativa B é fazer a alternativa A,mais um investimento incremental (hipotético) com TIRii = 8%, que é maior que ima = 6%.Logo, fazer a alternativa B é melhor.

c- Duas Alternativas de Vida Útil Diferentes:

Neste caso, faríamos o mmc das informações fornecidas como vida útil erecairemos no item b.

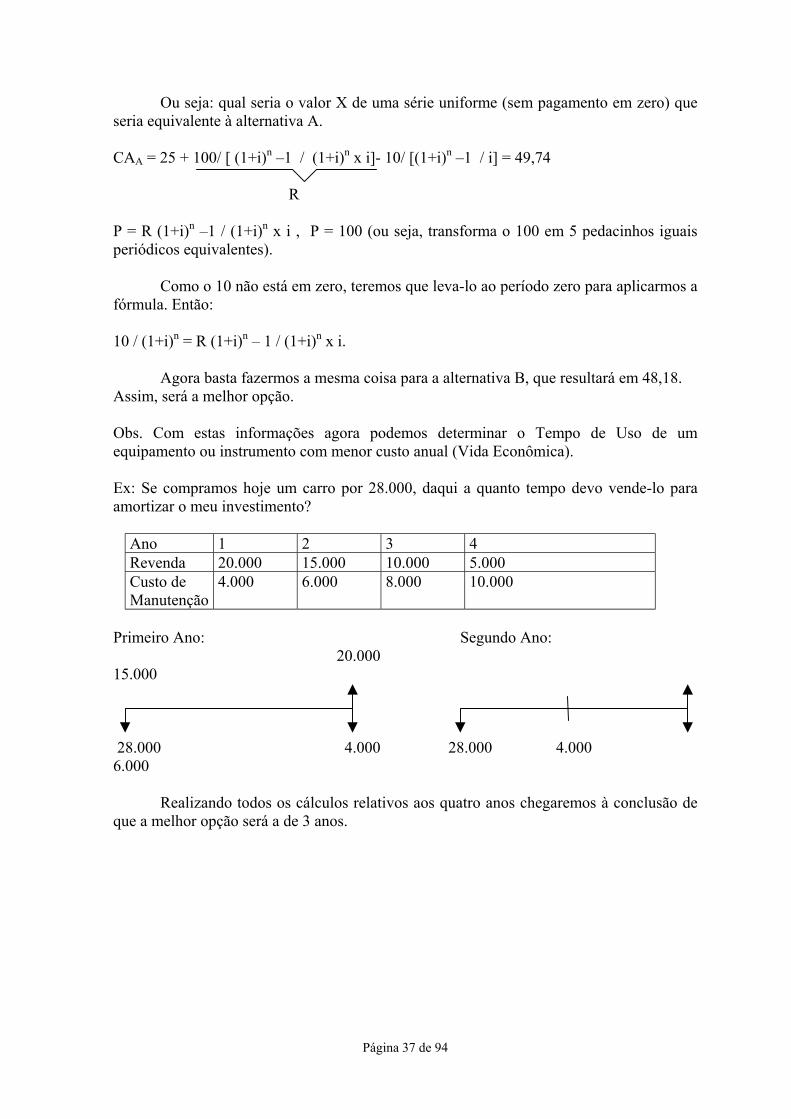

Método do Custo Anual ou Método do Valor Anual Uniforme Equivalente:

Equipamento Preço ValorResidual

Vida Útil Custo Anual deManutenção

Custo Anual deOperação

A 100 10 5 anos 10 15B 120 15 8 anos 11 16

Ima = 10%

Alternativa A:

10 1 2 3 4 5

25 25 25 25 X100

Página 37 de 94

Ou seja: qual seria o valor X de uma série uniforme (sem pagamento em zero) queseria equivalente à alternativa A.

CAA = 25 + 100/ [ (1+i)n –1 / (1+i)n x i]- 10/ [(1+i)n –1 / i] = 49,74

R

P = R (1+i)n –1 / (1+i)n x i , P = 100 (ou seja, transforma o 100 em 5 pedacinhos iguaisperiódicos equivalentes).

Como o 10 não está em zero, teremos que leva-lo ao período zero para aplicarmos afórmula. Então:

10 / (1+i)n = R (1+i)n – 1 / (1+i)n x i.

Agora basta fazermos a mesma coisa para a alternativa B, que resultará em 48,18.Assim, será a melhor opção.

Obs. Com estas informações agora podemos determinar o Tempo de Uso de umequipamento ou instrumento com menor custo anual (Vida Econômica).

Ex: Se compramos hoje um carro por 28.000, daqui a quanto tempo devo vende-lo paraamortizar o meu investimento?

Ano 1 2 3 4Revenda 20.000 15.000 10.000 5.000Custo deManutenção

4.000 6.000 8.000 10.000

Primeiro Ano: Segundo Ano: 20.00015.000

28.000 4.000 28.000 4.0006.000

Realizando todos os cálculos relativos aos quatro anos chegaremos à conclusão deque a melhor opção será a de 3 anos.

Página 38 de 94

ESTUDO DE CASOS

Página 39 de 94

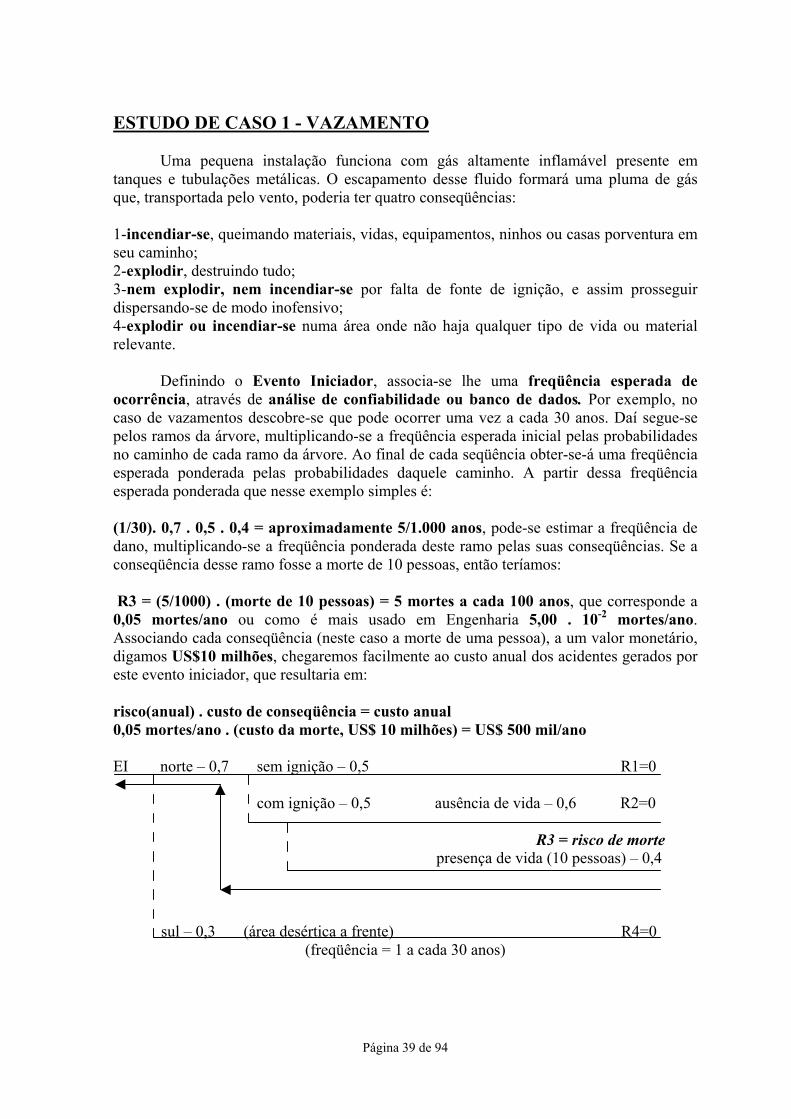

ESTUDO DE CASO 1 - VAZAMENTO

Uma pequena instalação funciona com gás altamente inflamável presente emtanques e tubulações metálicas. O escapamento desse fluido formará uma pluma de gásque, transportada pelo vento, poderia ter quatro conseqüências:

1-incendiar-se, queimando materiais, vidas, equipamentos, ninhos ou casas porventura emseu caminho;2-explodir, destruindo tudo;3-nem explodir, nem incendiar-se por falta de fonte de ignição, e assim prosseguirdispersando-se de modo inofensivo;4-explodir ou incendiar-se numa área onde não haja qualquer tipo de vida ou materialrelevante.

Definindo o Evento Iniciador, associa-se lhe uma freqüência esperada deocorrência, através de análise de confiabilidade ou banco de dados. Por exemplo, nocaso de vazamentos descobre-se que pode ocorrer uma vez a cada 30 anos. Daí segue-sepelos ramos da árvore, multiplicando-se a freqüência esperada inicial pelas probabilidadesno caminho de cada ramo da árvore. Ao final de cada seqüência obter-se-á uma freqüênciaesperada ponderada pelas probabilidades daquele caminho. A partir dessa freqüênciaesperada ponderada que nesse exemplo simples é:

(1/30). 0,7 . 0,5 . 0,4 = aproximadamente 5/1.000 anos, pode-se estimar a freqüência dedano, multiplicando-se a freqüência ponderada deste ramo pelas suas conseqüências. Se aconseqüência desse ramo fosse a morte de 10 pessoas, então teríamos:

R3 = (5/1000) . (morte de 10 pessoas) = 5 mortes a cada 100 anos, que corresponde a0,05 mortes/ano ou como é mais usado em Engenharia 5,00 . 10-2 mortes/ano.Associando cada conseqüência (neste caso a morte de uma pessoa), a um valor monetário,digamos US$10 milhões, chegaremos facilmente ao custo anual dos acidentes gerados poreste evento iniciador, que resultaria em:

risco(anual) . custo de conseqüência = custo anual0,05 mortes/ano . (custo da morte, US$ 10 milhões) = US$ 500 mil/ano

EI norte – 0,7 sem ignição – 0,5 R1=0

com ignição – 0,5 ausência de vida – 0,6 R2=0

R3 = risco de morte presença de vida (10 pessoas) – 0,4

sul – 0,3 (área desértica a frente) R4=0(freqüência = 1 a cada 30 anos)

Página 40 de 94

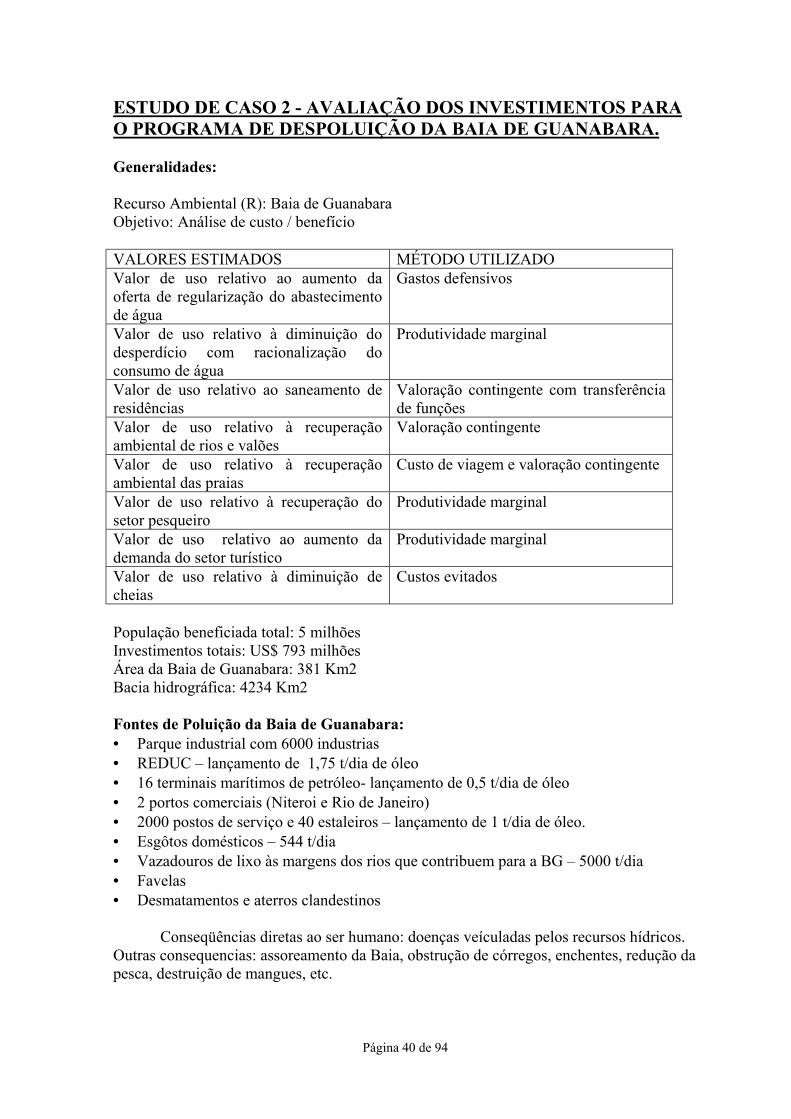

ESTUDO DE CASO 2 - AVALIAÇÃO DOS INVESTIMENTOS PARAO PROGRAMA DE DESPOLUIÇÃO DA BAIA DE GUANABARA.

Generalidades:

Recurso Ambiental (R): Baia de GuanabaraObjetivo: Análise de custo / benefício

VALORES ESTIMADOS MÉTODO UTILIZADOValor de uso relativo ao aumento daoferta de regularização do abastecimentode água

Gastos defensivos

Valor de uso relativo à diminuição dodesperdício com racionalização doconsumo de água

Produtividade marginal

Valor de uso relativo ao saneamento deresidências

Valoração contingente com transferênciade funções

Valor de uso relativo à recuperaçãoambiental de rios e valões

Valoração contingente

Valor de uso relativo à recuperaçãoambiental das praias

Custo de viagem e valoração contingente

Valor de uso relativo à recuperação dosetor pesqueiro

Produtividade marginal

Valor de uso relativo ao aumento dademanda do setor turístico

Produtividade marginal

Valor de uso relativo à diminuição decheias

Custos evitados

População beneficiada total: 5 milhõesInvestimentos totais: US$ 793 milhõesÁrea da Baia de Guanabara: 381 Km2Bacia hidrográfica: 4234 Km2

Fontes de Poluição da Baia de Guanabara:• Parque industrial com 6000 industrias• REDUC – lançamento de 1,75 t/dia de óleo• 16 terminais marítimos de petróleo- lançamento de 0,5 t/dia de óleo• 2 portos comerciais (Niteroi e Rio de Janeiro)• 2000 postos de serviço e 40 estaleiros – lançamento de 1 t/dia de óleo.• Esgôtos domésticos – 544 t/dia• Vazadouros de lixo às margens dos rios que contribuem para a BG – 5000 t/dia• Favelas• Desmatamentos e aterros clandestinos

Conseqüências diretas ao ser humano: doenças veículadas pelos recursos hídricos.Outras consequencias: assoreamento da Baia, obstrução de córregos, enchentes, redução dapesca, destruição de mangues, etc.

Página 41 de 94

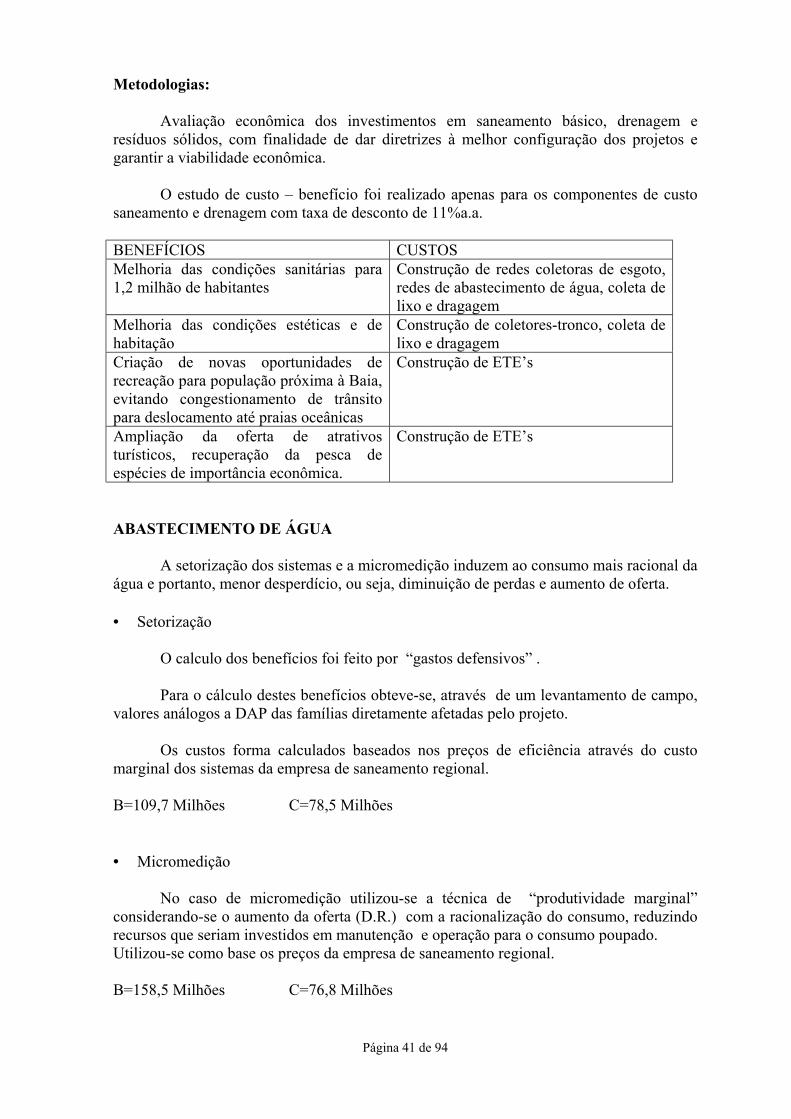

Metodologias:

Avaliação econômica dos investimentos em saneamento básico, drenagem eresíduos sólidos, com finalidade de dar diretrizes à melhor configuração dos projetos egarantir a viabilidade econômica.

O estudo de custo – benefício foi realizado apenas para os componentes de custosaneamento e drenagem com taxa de desconto de 11%a.a.

BENEFÍCIOS CUSTOSMelhoria das condições sanitárias para1,2 milhão de habitantes

Construção de redes coletoras de esgoto,redes de abastecimento de água, coleta delixo e dragagem

Melhoria das condições estéticas e dehabitação

Construção de coletores-tronco, coleta delixo e dragagem

Criação de novas oportunidades derecreação para população próxima à Baia,evitando congestionamento de trânsitopara deslocamento até praias oceânicas

Construção de ETE’s

Ampliação da oferta de atrativosturísticos, recuperação da pesca deespécies de importância econômica.

Construção de ETE’s

ABASTECIMENTO DE ÁGUA

A setorização dos sistemas e a micromedição induzem ao consumo mais racional daágua e portanto, menor desperdício, ou seja, diminuição de perdas e aumento de oferta.

• Setorização

O calculo dos benefícios foi feito por “gastos defensivos” .

Para o cálculo destes benefícios obteve-se, através de um levantamento de campo,valores análogos a DAP das famílias diretamente afetadas pelo projeto.

Os custos forma calculados baseados nos preços de eficiência através do customarginal dos sistemas da empresa de saneamento regional.

B=109,7 Milhões C=78,5 Milhões

• Micromedição

No caso de micromedição utilizou-se a técnica de “produtividade marginal”considerando-se o aumento da oferta (D.R.) com a racionalização do consumo, reduzindorecursos que seriam investidos em manutenção e operação para o consumo poupado.Utilizou-se como base os preços da empresa de saneamento regional.

B=158,5 Milhões C=76,8 Milhões

Página 42 de 94

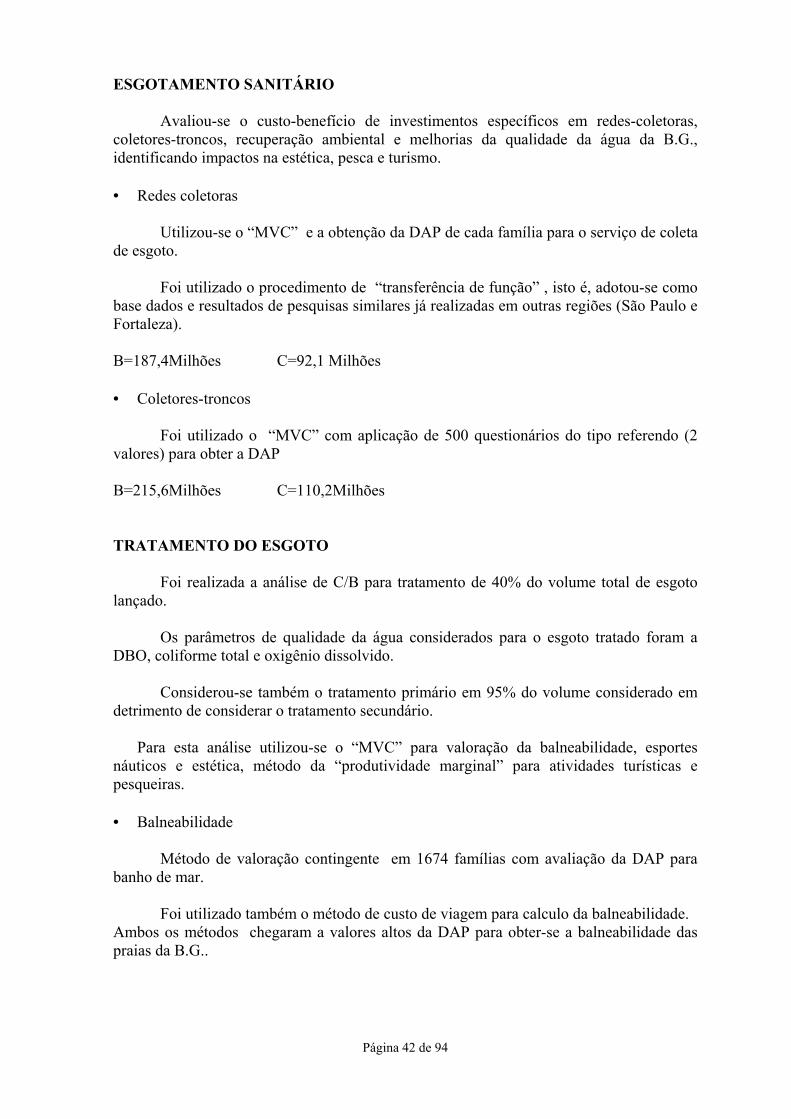

ESGOTAMENTO SANITÁRIO

Avaliou-se o custo-benefício de investimentos específicos em redes-coletoras,coletores-troncos, recuperação ambiental e melhorias da qualidade da água da B.G.,identificando impactos na estética, pesca e turismo.

• Redes coletoras

Utilizou-se o “MVC” e a obtenção da DAP de cada família para o serviço de coletade esgoto.

Foi utilizado o procedimento de “transferência de função” , isto é, adotou-se comobase dados e resultados de pesquisas similares já realizadas em outras regiões (São Paulo eFortaleza).

B=187,4Milhões C=92,1 Milhões

• Coletores-troncos

Foi utilizado o “MVC” com aplicação de 500 questionários do tipo referendo (2valores) para obter a DAP

B=215,6Milhões C=110,2Milhões

TRATAMENTO DO ESGOTO

Foi realizada a análise de C/B para tratamento de 40% do volume total de esgotolançado.

Os parâmetros de qualidade da água considerados para o esgoto tratado foram aDBO, coliforme total e oxigênio dissolvido.

Considerou-se também o tratamento primário em 95% do volume considerado emdetrimento de considerar o tratamento secundário.

Para esta análise utilizou-se o “MVC” para valoração da balneabilidade, esportesnáuticos e estética, método da “produtividade marginal” para atividades turísticas epesqueiras.

• Balneabilidade

Método de valoração contingente em 1674 famílias com avaliação da DAP parabanho de mar.

Foi utilizado também o método de custo de viagem para calculo da balneabilidade.Ambos os métodos chegaram a valores altos da DAP para obter-se a balneabilidade daspraias da B.G..

Página 43 de 94

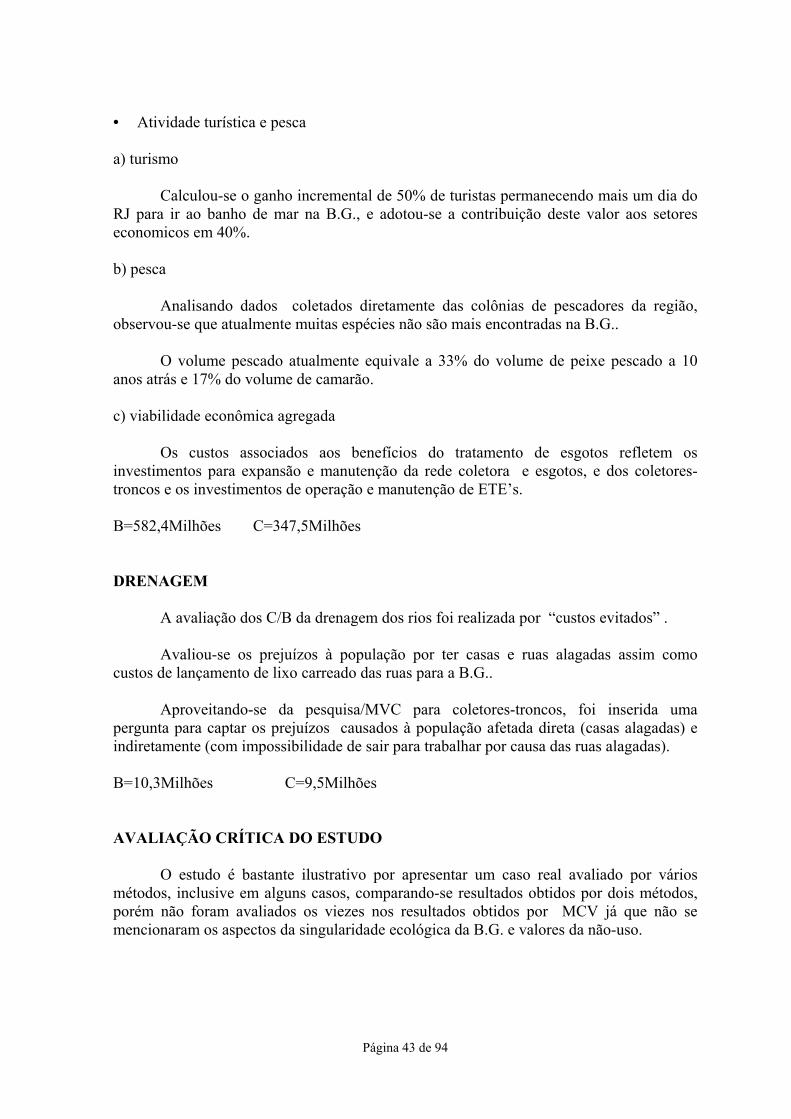

• Atividade turística e pesca

a) turismo

Calculou-se o ganho incremental de 50% de turistas permanecendo mais um dia doRJ para ir ao banho de mar na B.G., e adotou-se a contribuição deste valor aos setoreseconomicos em 40%.

b) pesca

Analisando dados coletados diretamente das colônias de pescadores da região,observou-se que atualmente muitas espécies não são mais encontradas na B.G..

O volume pescado atualmente equivale a 33% do volume de peixe pescado a 10anos atrás e 17% do volume de camarão.

c) viabilidade econômica agregada

Os custos associados aos benefícios do tratamento de esgotos refletem osinvestimentos para expansão e manutenção da rede coletora e esgotos, e dos coletores-troncos e os investimentos de operação e manutenção de ETE’s.

B=582,4Milhões C=347,5Milhões

DRENAGEM

A avaliação dos C/B da drenagem dos rios foi realizada por “custos evitados” .

Avaliou-se os prejuízos à população por ter casas e ruas alagadas assim comocustos de lançamento de lixo carreado das ruas para a B.G..

Aproveitando-se da pesquisa/MVC para coletores-troncos, foi inserida umapergunta para captar os prejuízos causados à população afetada direta (casas alagadas) eindiretamente (com impossibilidade de sair para trabalhar por causa das ruas alagadas).

B=10,3Milhões C=9,5Milhões

AVALIAÇÃO CRÍTICA DO ESTUDO

O estudo é bastante ilustrativo por apresentar um caso real avaliado por váriosmétodos, inclusive em alguns casos, comparando-se resultados obtidos por dois métodos,porém não foram avaliados os viezes nos resultados obtidos por MCV já que não semencionaram os aspectos da singularidade ecológica da B.G. e valores da não-uso.

Página 44 de 94

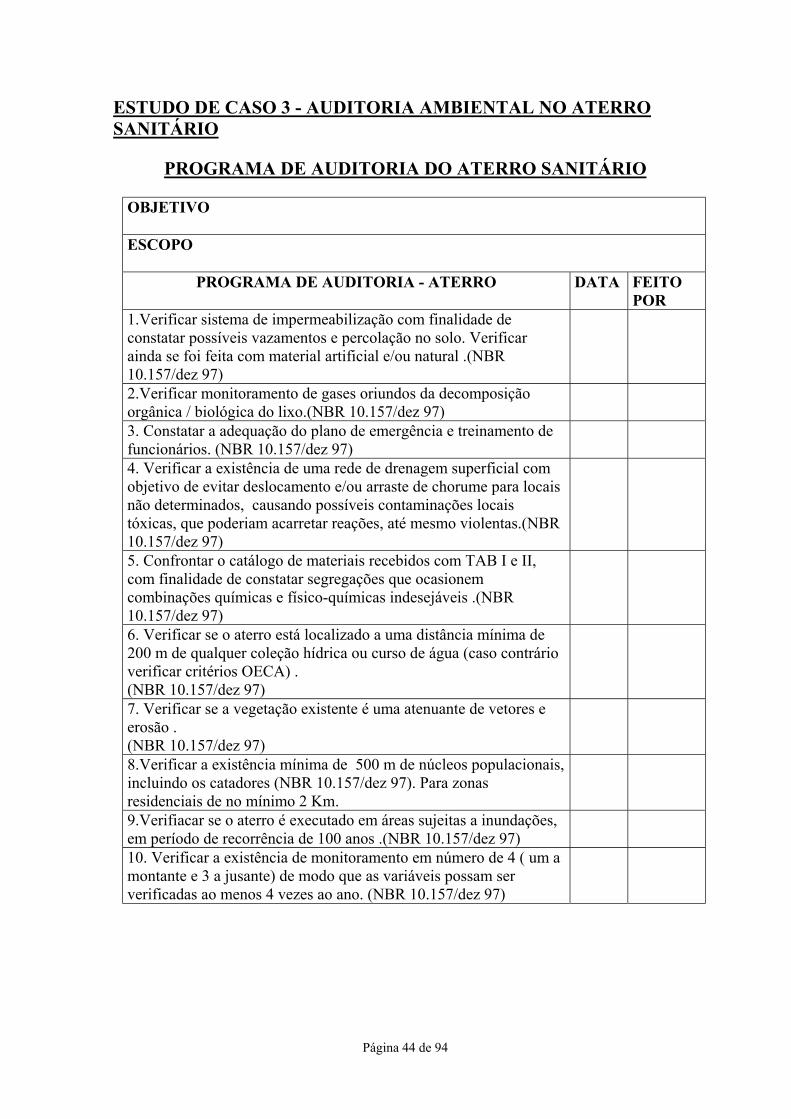

ESTUDO DE CASO 3 - AUDITORIA AMBIENTAL NO ATERROSANITÁRIO

PROGRAMA DE AUDITORIA DO ATERRO SANITÁRIO

OBJETIVO

ESCOPO

PROGRAMA DE AUDITORIA - ATERRO DATA FEITOPOR

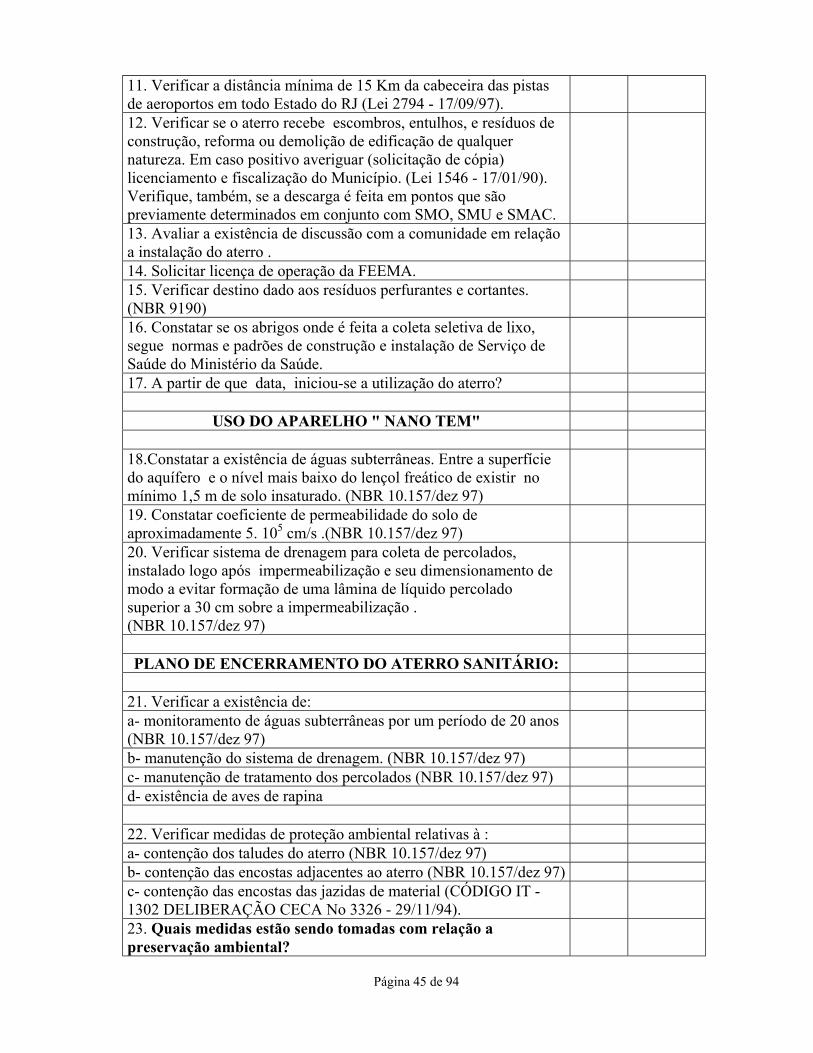

1.Verificar sistema de impermeabilização com finalidade deconstatar possíveis vazamentos e percolação no solo. Verificarainda se foi feita com material artificial e/ou natural .(NBR10.157/dez 97)2.Verificar monitoramento de gases oriundos da decomposiçãoorgânica / biológica do lixo.(NBR 10.157/dez 97)3. Constatar a adequação do plano de emergência e treinamento defuncionários. (NBR 10.157/dez 97)4. Verificar a existência de uma rede de drenagem superficial comobjetivo de evitar deslocamento e/ou arraste de chorume para locaisnão determinados, causando possíveis contaminações locaistóxicas, que poderiam acarretar reações, até mesmo violentas.(NBR10.157/dez 97)5. Confrontar o catálogo de materiais recebidos com TAB I e II,com finalidade de constatar segregações que ocasionemcombinações químicas e físico-químicas indesejáveis .(NBR10.157/dez 97)6. Verificar se o aterro está localizado a uma distância mínima de200 m de qualquer coleção hídrica ou curso de água (caso contrárioverificar critérios OECA) .(NBR 10.157/dez 97)7. Verificar se a vegetação existente é uma atenuante de vetores eerosão .(NBR 10.157/dez 97)8.Verificar a existência mínima de 500 m de núcleos populacionais,incluindo os catadores (NBR 10.157/dez 97). Para zonasresidenciais de no mínimo 2 Km.9.Verifiacar se o aterro é executado em áreas sujeitas a inundações,em período de recorrência de 100 anos .(NBR 10.157/dez 97)10. Verificar a existência de monitoramento em número de 4 ( um amontante e 3 a jusante) de modo que as variáveis possam serverificadas ao menos 4 vezes ao ano. (NBR 10.157/dez 97)

Página 45 de 94

11. Verificar a distância mínima de 15 Km da cabeceira das pistasde aeroportos em todo Estado do RJ (Lei 2794 - 17/09/97).12. Verificar se o aterro recebe escombros, entulhos, e resíduos deconstrução, reforma ou demolição de edificação de qualquernatureza. Em caso positivo averiguar (solicitação de cópia)licenciamento e fiscalização do Município. (Lei 1546 - 17/01/90).Verifique, também, se a descarga é feita em pontos que sãopreviamente determinados em conjunto com SMO, SMU e SMAC.13. Avaliar a existência de discussão com a comunidade em relaçãoa instalação do aterro .14. Solicitar licença de operação da FEEMA.15. Verificar destino dado aos resíduos perfurantes e cortantes.(NBR 9190)16. Constatar se os abrigos onde é feita a coleta seletiva de lixo,segue normas e padrões de construção e instalação de Serviço deSaúde do Ministério da Saúde.17. A partir de que data, iniciou-se a utilização do aterro?

USO DO APARELHO " NANO TEM"

18.Constatar a existência de águas subterrâneas. Entre a superfíciedo aquífero e o nível mais baixo do lençol freático de existir nomínimo 1,5 m de solo insaturado. (NBR 10.157/dez 97)19. Constatar coeficiente de permeabilidade do solo deaproximadamente 5. 105 cm/s .(NBR 10.157/dez 97)20. Verificar sistema de drenagem para coleta de percolados,instalado logo após impermeabilização e seu dimensionamento demodo a evitar formação de uma lâmina de líquido percoladosuperior a 30 cm sobre a impermeabilização .(NBR 10.157/dez 97)

PLANO DE ENCERRAMENTO DO ATERRO SANITÁRIO:

21. Verificar a existência de:a- monitoramento de águas subterrâneas por um período de 20 anos(NBR 10.157/dez 97)b- manutenção do sistema de drenagem. (NBR 10.157/dez 97)c- manutenção de tratamento dos percolados (NBR 10.157/dez 97)d- existência de aves de rapina

22. Verificar medidas de proteção ambiental relativas à :a- contenção dos taludes do aterro (NBR 10.157/dez 97)b- contenção das encostas adjacentes ao aterro (NBR 10.157/dez 97)c- contenção das encostas das jazidas de material (CÓDIGO IT -1302 DELIBERAÇÃO CECA No 3326 - 29/11/94).23. Quais medidas estão sendo tomadas com relação apreservação ambiental?

Página 46 de 94

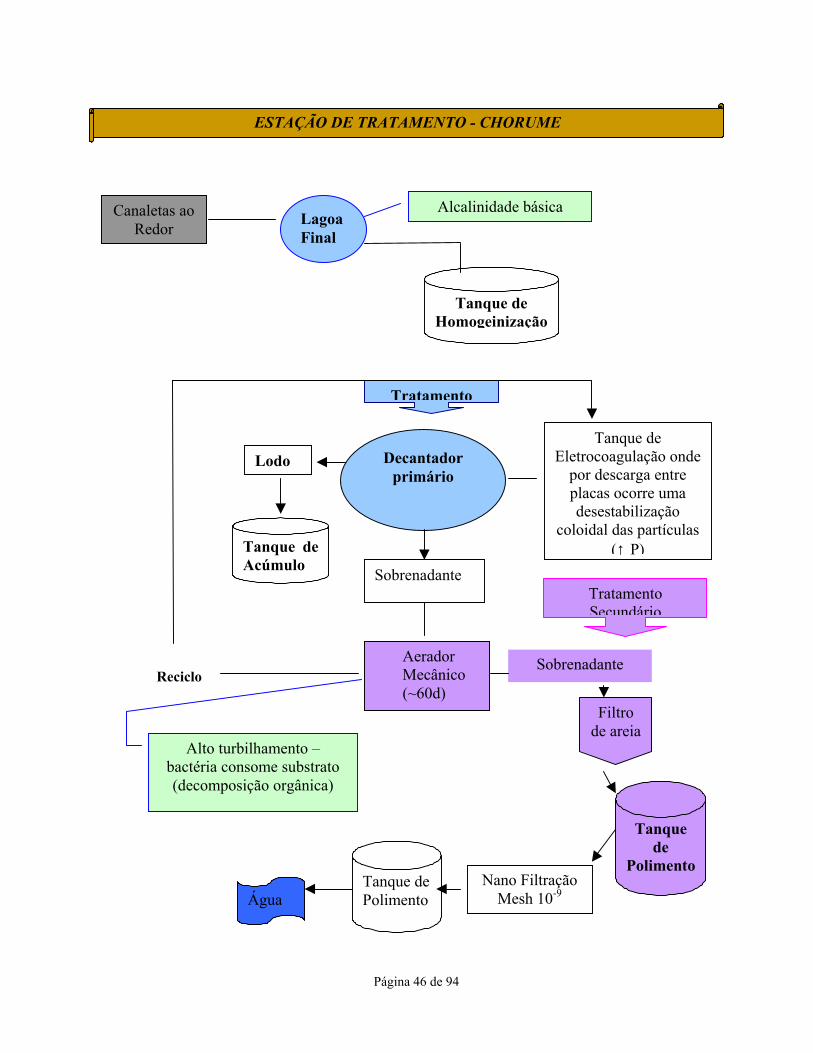

A ESTAÇÃO DE TRATAMENTO DE CHORUME.

Canaletas aoRedor

ESTAÇÃO DE TRATAMENTO - CHORUME

LagoaFinal

Alcalinidade básica

Tanque deHomogeinização

Tanque deEletrocoagulação onde

por descarga entreplacas ocorre umadesestabilização

coloidal das partículas(↑ P)

Tratamento

Decantadorprimário

Lodo

Tanque deAcúmulo Sobrenadante

Aerador Mecânico (~60d)

Sobrenadante

TratamentoSecundário

Filtrode areia

Tanquede

Polimento

ÁguaTanque dePolimento

Nano FiltraçãoMesh 10-9

Alto turbilhamento –bactéria consome substrato(decomposição orgânica)

Reciclo

Página 47 de 94

PREFEITURA DA CIDADE DO PAPO FUNDOCONTROLADORIA GERAL DO MUNICÍPIO

AUDITORIA GERAL

___________________________________________________________________

RELATÓRIO DA AUDITORIA GERAL ESPECIAL

RAG Nº X_______________________________________________________________

____

ENTIDADE AUDITADA: COMPANHIA MUNICIPAL DE LIMPEZA URBANA

TIPO DE AUDITORIA: AUDITORIA ESPECIAL

CÓPIA PARA AÇÃO:

CÓPIA PARA INFORMAÇÃO:

O. S

Página 48 de 94

I – INTRODUÇÃO

Em cumprimento à Ordem de Serviço nºX , realizamos os trabalhos de auditoriaambiental, na Companhia Municipal de Limpeza Urbana.

II - OBJETIVO

Este exame objetiva a identificação dos riscos ambientais provenientes dasatividades operacionais da COMP. URBANA e os pontos de controle existentes no lixão dexxx e no aterro controlado de X, sob responsabilidade da empresa, abrangendo os aspectoslegais e geofísicos.

III – ESCOPO

• Inspeção geofísica no lixão de X, com o uso dos equipamentos demagnetometria (medida de campo magnético) e gamaespectrometria(medida de radioatividade gama).

• Análise ao cumprimento das normas emanadas pela ABNT, em especial,a norma NBR 10.157 de dezembro de 1997 e a Lei n. 9.605, de fevereirode 1998 – Lei dos Crimes Ambientais.

• Análise da adequação dos procedimentos contábeis aplicados pelaempresa, no registro de valores relacionados às atividades com impactosno meio ambiente.

IV – CONCLUSÃO

De acordo com os exames efetuados , limitado ao escopo descrito , somos deopinião que há riscos e impactos ambientais provenientes das atividades operacionais noLixão de X e Aterro Controlado de X, dentre os quais destacamos:

• Vazamento de chorume para área externa ao Lixão de X.• Camada de argila insuficiente para cobertura do lixo• Ausência de catálogo de resíduos recebidos – Lixão de X• Constatação de existência de lixo radioativo• Disposição incorreta de resíduos hospitalares.

Somos de opinião, também, de que estes riscos e impactos ambientais não vêmsendo adequadamente evidenciados nos demonstrativos contábeis da empresa, como aausência de procedimentos contábeis para contingências ambientais.

Página 49 de 94

Alertamos ainda, para a possibilidade de ocorrência de futuras ações judiciais contraa Prefeitura da Cidade do Papo Fundo, tendo em vista, o reflexo das atividades operacionaisda COMP. URBANA no meio ambiente, que por ventura não atendam integralmente asexigências legais, conforme detectado em nossos exames.

Rio de Janeiro, de julho de 2000.

V - PONTOS DE AUDITORIA

01 – CONSTATAÇÃO DE EXISTÊNCIA DE LIXO RADIOATIVO

Constatamos no lixão de X, a existência de material radioativo, em especial, urânioe tório, em descumprimento à lei n. 1.228, de 17 de novembro de 1987, que determina aproibição de depósitos de lixo atômico ou rejeitos radioativos no Estado do Rio de Janeiro,sejam proibidos. (vide foto n. 1)