“Auditoria Externa nas cooperativas: atuação de entidade exclusiva” · Risco de Auditoria...

28

“Auditoria Externa nas cooperativas: atuação de entidade exclusiva” Seminário Banco Central do Brasil sobre Governança Cooperativa - Norte Belém, 18 de maio de 2009

Transcript of “Auditoria Externa nas cooperativas: atuação de entidade exclusiva” · Risco de Auditoria...

“Auditoria Externa nas cooperativas: atuação

de entidade exclusiva”

Seminário Banco Central do Brasil sobre Governança Cooperativa - Norte

Belém, 18 de maio de 2009

Page � 2

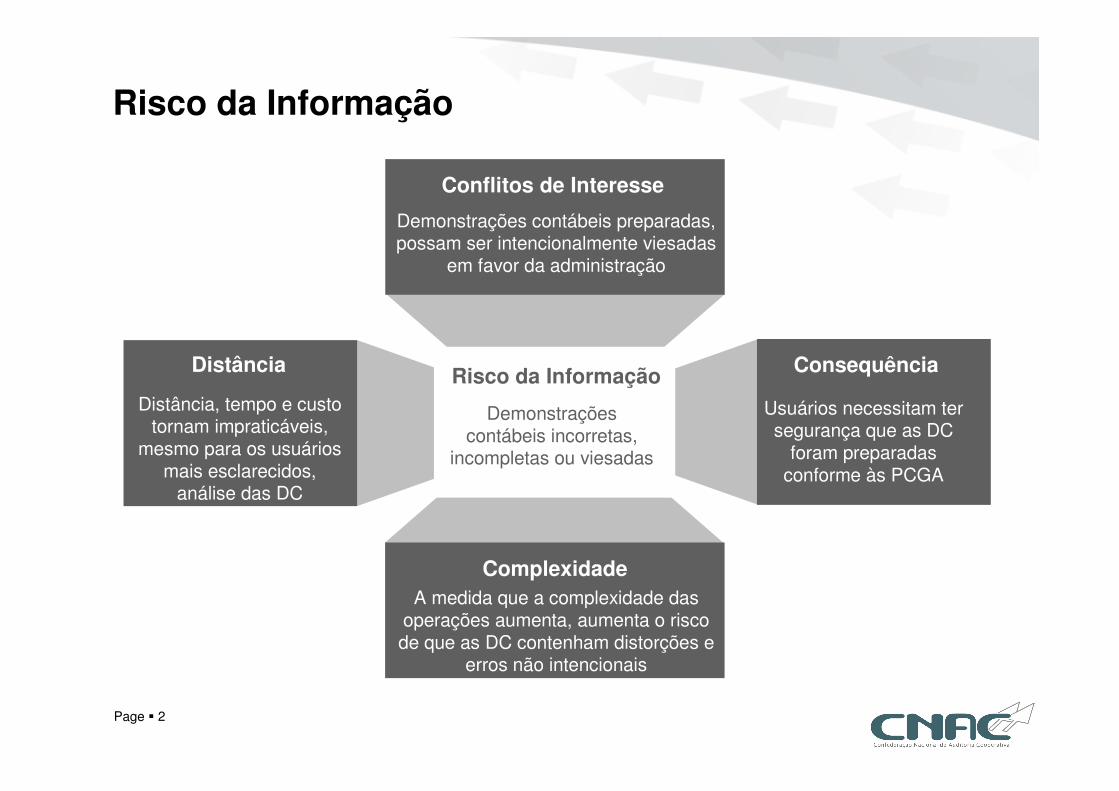

Risco da Informação

Conflitos de Interesse

Demonstrações contábeis preparadas, possam ser intencionalmente viesadas

em favor da administração

Consequência

Usuários necessitam ter segurança que as DC

foram preparadas conforme às PCGA

Complexidade

A medida que a complexidade das operações aumenta, aumenta o risco de que as DC contenham distorções e

erros não intencionais

Distância

Distância, tempo e custo tornam impraticáveis,

mesmo para os usuários mais esclarecidos,

análise das DC

Risco da Informação

Demonstrações contábeis incorretas,

incompletas ou viesadas

Page � 3

Constituição

� Base regulamentar: Resolução CMN

3.442/07 de 28/02/2007 e Lei Federal

5.764/71 de 16/12/1971

� Sociedade cooperativa de 3º grau

(Confederação)

� Assembléia geral de constituição

realizada em 09 de agosto de 2007

� Autorização para funcionamento em

11 de outubro de 2007

Confederações

Cooperativas Centrais

Cooperativas Singulares

Sociedade Cooperativa

CNAC

Lei 5

.764

/71

Page � 4

Governança

� Atender à Resolução CMN 3.198/04

� Substituição periódica

� Vedada a participação de associado

nas auditorias

� Vedada a contratação de auditores

por um prazo de 1 anoRe

so

luç

ão

3

.44

2/0

7

� Não será aceita auditoria em

cooperativa que apresente com

relação à Cnac:

(1) vínculo societário direto

(2) membro de órgão estatutário

(3) empregado ou prestador de serviço

Continuação....

Page � 5

GovernançaE

sta

tuto

So

cia

l

� Conselho de Administração formado por 3 membros efetivos (presidente, vice e vogal)

� As confederações tem assento no Conselho de Administração

� Assegurado rodízio na presidência e vice-presidência

� Atuação do Conselho com foco estratégico e institucional

� Reuniões bimestrais

� Previsão de executivo com “status”

de diretor

� Requisitos para contratação do

diretor e corpo gerencial

� “Blindagem” para o diretor e corpo

gerencial na execução dos

trabalhos técnicos

Continuação....

Page � 6

Visão e Missão

VisãoVisãoSermos reconhecidos como a melhor entidade de

auditoria externa de cooperativas de crédito em todo o território brasileiro

MissãoMissãoPromover de forma independente e com

competência a execução dos serviços de auditoria externa para as cooperativas de crédito

Page � 7

Valores

ValoresValores

� Trabalhar com honestidade e ética profissional

� Construir um ambiente de respeito e confiança

� Reconhecer e recompensar a iniciativa e colaboração

� Adotar uma comunicação transparente e objetiva

� Trabalhar com espírito de cooperação e compromisso com a qualidade

Page � 8

Quadro Social

848263

111-Outras Centrais

8961

13051

618141

Cooperativas Singulares

Cooperativas Centrais

ConfederaçõesSistemas

Quadro Social

Universo de Auditoria

Dezembro de 2008

Page � 9

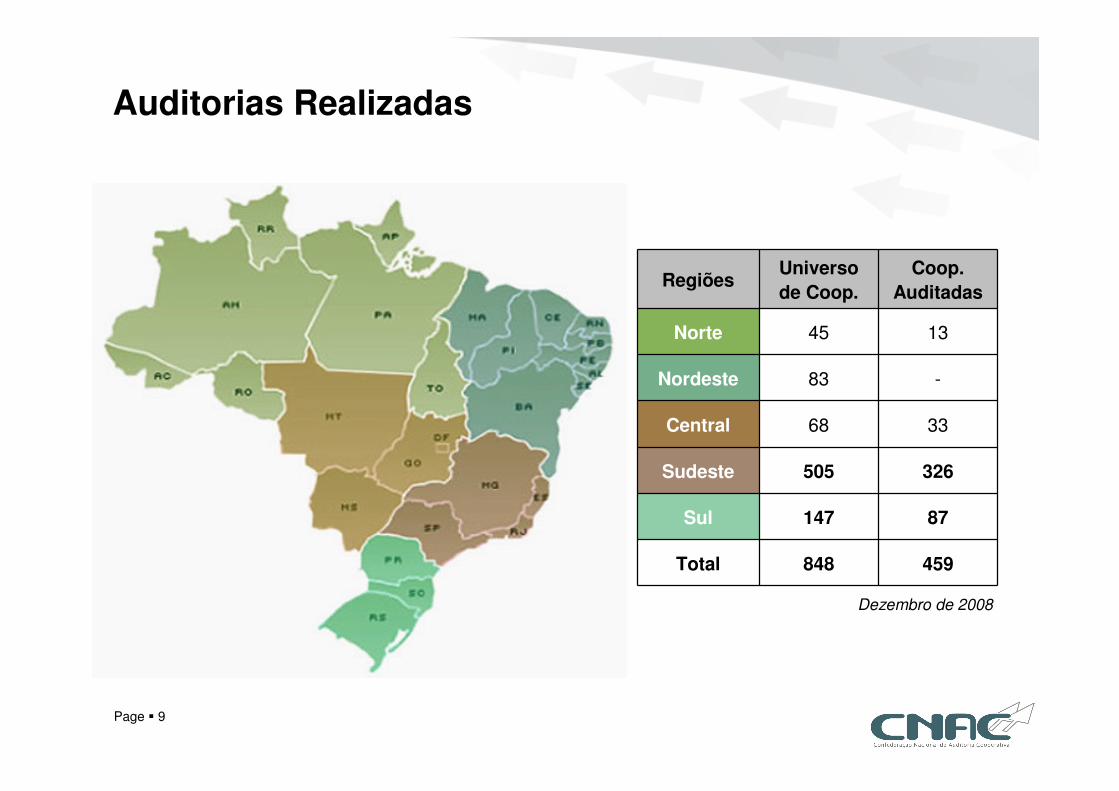

Auditorias Realizadas

RegiõesUniverso

de Coop.

Coop.

Auditadas

Norte 45 13

Nordeste 83 -

Central 68 33

Sudeste 505 326

Sul 147 87

Total 848 459

Dezembro de 2008

Page � 10

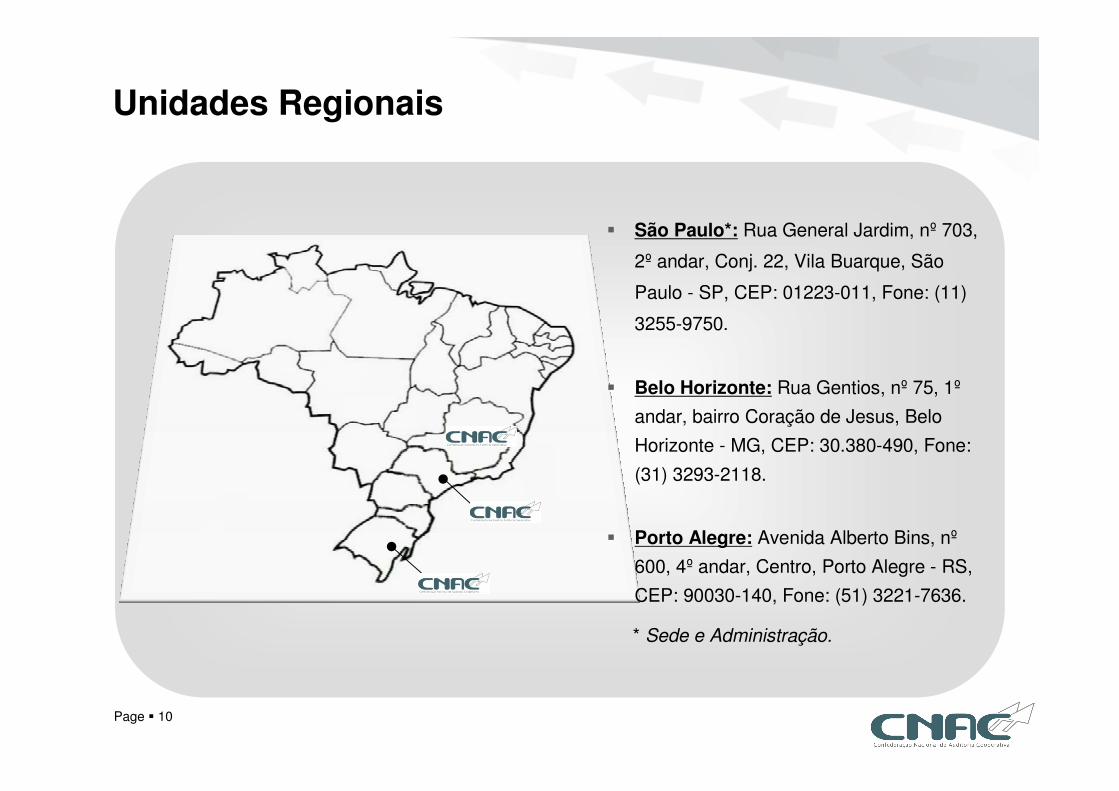

Unidades Regionais

� São Paulo*: Rua General Jardim, nº 703,

2º andar, Conj. 22, Vila Buarque, São

Paulo - SP, CEP: 01223-011, Fone: (11)

3255-9750.

� Belo Horizonte: Rua Gentios, nº 75, 1º

andar, bairro Coração de Jesus, Belo

Horizonte - MG, CEP: 30.380-490, Fone:

(31) 3293-2118.

� Porto Alegre: Avenida Alberto Bins, nº

600, 4º andar, Centro, Porto Alegre - RS,

CEP: 90030-140, Fone: (51) 3221-7636.

* Sede e Administração.

Page � 11

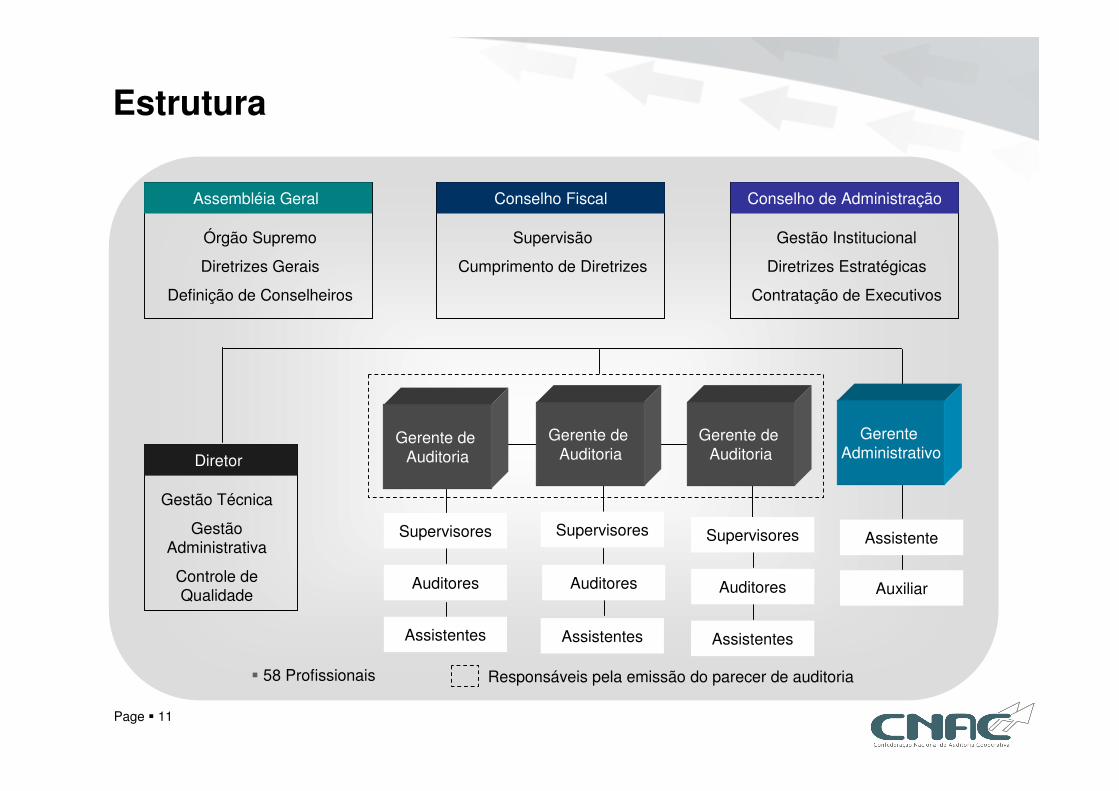

Estrutura

Diretor

Gestão Técnica

Gestão Administrativa

Controle de Qualidade

Assistentes Assistentes Assistentes

Auditores Auditores Auditores Auxiliar

Supervisores Supervisores Supervisores Assistente

Gerente de Auditoria

Gerente de Auditoria

Gerente de Auditoria

Gerente Administrativo

Assembléia Geral

Órgão Supremo

Diretrizes Gerais

Definição de Conselheiros

Conselho de Administração

Gestão Institucional

Diretrizes Estratégicas

Contratação de Executivos

Conselho Fiscal

Supervisão

Cumprimento de Diretrizes

Responsáveis pela emissão do parecer de auditoria� 58 Profissionais

Page � 12

Enfoque da Auditoria Externa

Acompanhamento/Desempenho

Cooperados

Entidades Fiscais e Normativas

Sociedade em Geral

Fornecedores, Bancos Cooperativos e Fundos

Credibilidade

Transparência

Comparabilidade

Foco dos Trabalhos de Auditoria Externa

Contribuições Partes Interessadas

Auditoria das Demonstrações

Contábeis

Segurança

Qualidade

Independência

Page � 13

Abrangência e Processo Geral

PlanejamentoPlanejamento ExecuçãoExecução ComunicaçãoComunicação

Obtenção de entendimento dos negócios da cooperativa

Obtenção de entendimento dos negócios da cooperativa

Identificação das afirmações das demonstrações contábeisIdentificação das afirmações

das demonstrações contábeis

Decisões sobre relevância/materialidade

Decisões sobre relevância/materialidade

Decisões sobre componentes do risco de auditoria

Decisões sobre componentes do risco de auditoria

Decisões sobre a estratégia de auditoria

Decisões sobre a estratégia de auditoria

Procedimentos para obtenção do entendimento de controles

internos

Procedimentos para obtenção do entendimento de controles

internos

Testes de controleTestes de controle

Testes substantivos:(a) Revisão analítica;(b) Detalhes de transações;(c) Detalhes de saldos.

Testes substantivos:(a) Revisão analítica;(b) Detalhes de transações;(c) Detalhes de saldos.

Testes com

duplo propósito

Relatório sobre as demonstrações contábeis

(parecer de auditoria)

Relatório sobre as demonstrações contábeis

(parecer de auditoria)

Relatório de avaliação da qualidade dos controles

internos (sistemas e riscos)

Relatório de avaliação da qualidade dos controles

internos (sistemas e riscos)

Relatório de descumprimento de dispositivos legais e

regulamentares

Relatório de descumprimento de dispositivos legais e

regulamentares

Relatório de avaliação do componente organizacional de

ouvidoria

Relatório de avaliação do componente organizacional de

ouvidoria

Opinião sobre item específico dos planos de negócios

Opinião sobre item específico dos planos de negócios

Resultado das auditorias das demonstrações contábeis Resultado de trabalhos especiais de asseguração limitada

Page � 14

Desafios

� Estruturar auditorias para as demais singulares (regiões norte e

nordeste)

� Atuar no processo de convergência (IASB e IFAC)

� Disseminar a importância da auditoria externa

� Vencer a “barreira” do custo x benefício

� Estabelecer competência para ser referência em auditoria externa

(metodologia , software e capacitação)

Page � 15

Mensagem

“Uma jornada de duzentos quilômetros começa com um simples passo”

Provérbio Chinês

Page � 16

CNAC2.jpg

Page � 17

Obtenção de Entendimentos

� Identificação do tipo de cooperativa (livre admissão, empresários, micro e pequenos empresários, profissional liberal, empregados do setor privado, crédito rural)

� Quais são as principais operações ativas e passivas (opera fora da centralização financeira, capta depósitos à vista e a prazo, presta serviços bancários, opera com cartões de crédito, tem linhas de financiamento de longo prazo e outros)

� Estrutura geral (atuação dos conselhos, organograma, possue Pac´s e outros)

� Estrutura dos sistemas da informação (segurança, processamento, segregação de acessos a base de dados e outros)

Page � 18

Identificação das Afirmações

ValidadeValidade

IntegridadeIntegridade

RegistroRegistro

CorteCorte

ValorizaçãoValorização

ApresentaçãoApresentação

Se todas as transações são válidas e não contem operações fictícias e/ou não-autorizadas pela Cooperativa, Central e Órgão Supervisor.

Se todas as transações que deveriam estar registradas na contabilidade assim o foram.

Se os valores registrados na contabilidade representam os valores e a forma da origem dos documentos fontes.

Se as transações que ocorreram no período foram registradas na contabilidade corretamente.

Os valores dos ativos e passivos refletem as circunstâncias dos negócios, condições econômicas e possíveis contingências.

Se as demonstrações contábeis são apresentadas de forma adequada e correta aos cooperados e órgãos supervisores.

Transações

Saldos

Page � 19

Decisões sobre Materialidade

� Omissão, erro ou classificação indevida de informação contábil, que dada as circunstâncias, torna provável que o julgamento de uma pessoa teria sido influenciado ou mudado

� A materialidade deve ser planejada em nível de demonstrações contábeis e a nível de saldo de conta e exige que o auditor considere as circunstâncias relacionadas com as cooperativas (expectativas dos sócios e supervisores)

� Geralmente nas sociedades a materialidade é calculada com base em % nos lucros. E para cooperativas?

� Considera-se para cooperativas de crédito 5% do PR, considerando uma análise das sobras

Page � 20

Risco de Auditoria

Risco de Auditoria

É o risco de que o auditor possa inadvertidamente não modificar adequadamente seu parecer sobre as demonstrações contábeis que

contêm erros ou classificações indevidas materiais

RA = RI x RC x RD

Risco InerenteÉ a suscetibilidade de uma afirmação a um erro ou classificação

indevida material, supondo que não haja controles

Risco de Controle

É o risco de erro ou classificação indevida que possam constar em uma afirmação não sejam evitados ou detectados tempestivamente

pelos controles internos

Risco de Detecção

É o risco de que o auditor não detecte um erro ou classificação indevida relevante em uma afirmação

Page � 21

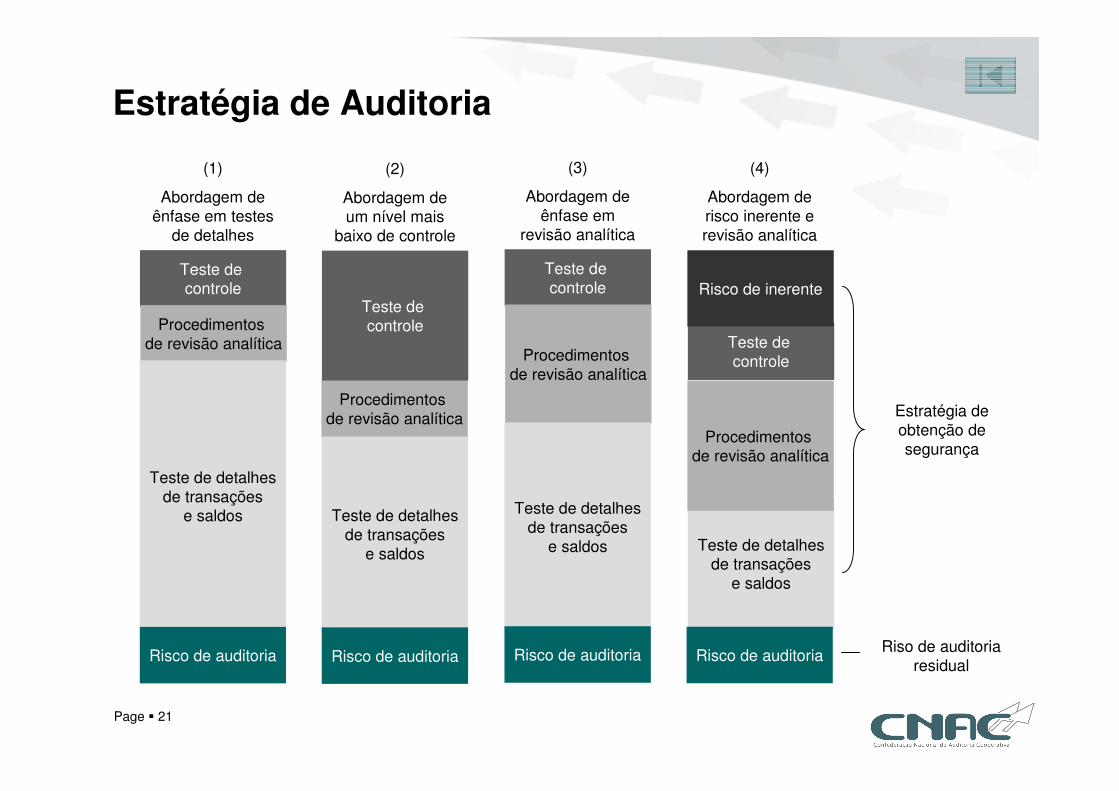

Teste de controle

Estratégia de Auditoria

(1)

Abordagem de ênfase em testes

de detalhes

Procedimentos de revisão analítica

Teste de detalhesde transações

e saldos

Risco de auditoria

(2)

Abordagem de um nível mais

baixo de controle

Teste de detalhesde transações

e saldos

Risco de auditoria

Procedimentos de revisão analítica

Teste de controle

(3)

Abordagem de ênfase em

revisão analítica

Teste de controle

Procedimentos de revisão analítica

Teste de detalhesde transações

e saldos

Risco de auditoria

(4)

Abordagem de risco inerente e revisão analítica

Teste de detalhesde transações

e saldos

Risco de auditoria

Procedimentos de revisão analítica

Teste de controle

Risco de inerente

Estratégia de obtenção de segurança

Riso de auditoria residual

Page � 22

Evidências de Auditoria

Obtida por fotocópias, faxes ou similares

Obtida de documentos originais

Não existe forma documental apenas de forma oral

Existe em forma documental, eletrônica ou outra forma

Obtida indiretamente por interferência, como por exemplo uma investigação

A evidência obtida diretamente de contador mediante observação ou aplicação de controles

Gerada internamente e os controles não são efetivos

Gerada internamente e os controles são efetivos

Obtidas de fontes internasObtidas de fontes independentes

Menos confiável quando:Mais confiável quando:

Page � 23

Procedimentos de Auditoria

� Inspeção de registros ou documentos - consiste em examinar registros ou documentos internos ou externos, em forma impressa, eletrônica ou outros meios

� Inspeção de ativos tangíveis - consiste no exame físico de ativos, que o de proporcionar evidência confiável a respeito de sua existência

� Observação - consiste em observar processos ou procedimentos que são executados

� Investigação - consiste em buscar informações de pessoas operacionais, estratégicas ou outras fontes

� Confirmação - consiste em confirmar diretamente de um terceiro, uma informação sobre uma condição existente

� Recálculos - consiste em verificar a exatidão matemática dos registros

Page � 24

Demonstrações Contábeis

� Relatório (parecer) expressando sua opinião sobre as demonstrações contábeis e respectivas notas explicativas, inclusive quanto a adequação às normas contábeis emanadas pelo Conselho Monetário Nacional e Banco Central do Brasil

� Demonstrações contábeis: Balanço Patrimonial, Demonstração do Resultado (Sobras ou Perdas), Demonstração das Mutações do Patrimônio Líquido e Demonstração dos Fluxos de Caixa (cooperativas com PL superior a R$ 2 milhões)

� Carta de gerência e/ou súmula de ajustes que suportam a opinião das demonstrações contábeis

Page � 25

Avaliação de Controle Interno

� Relatório de avaliação da qualidade e adequação do sistema de controles internos, inclusive sistemas de processamento eletrônico de dados e de gerenciamento de riscos, evidenciando as deficiências identificadas

� Para a elaboração do relatório anterior deve se aplicar no nível corporativo e conforme a estrutura da cooperativa/sistema organizado as estruturas de controles internos COSO (foco processos e gestão) e Cobit(tecnologia da informação)

� Relatório de revisão dos critérios adotados quanto a classificação dos níveis de risco e de avaliação do provisionamento nas demonstrações contábeis das operações de crédito (Resolução CMN 2.682/99)

� Avaliação do cumprimento dos limites operacionais e de alocação de capital (Basiléia II) e a forma de divulgação das estruturas de gerenciamento de riscos de mercado e operacional

Page � 26

Descumprimento Legais e Normativos

� Relatório de descumprimento de dispositivos legais e regulamentares, que tenham, ou possam a vir ter reflexos relevantes nas demonstrações contábeis ou nas operações da entidade auditada

� Desafio dos dispositivos emitidos CMN e Bacen sobre a convergência às normas internacionais de contabilidade emitidas pelo IASB

� Os relatórios devem ser elaborados considerando o mesmo período e data-base das demonstrações contábeis a que se referirem

Page � 27

Ouvidoria

� Relatório de asseguração limitada sobre a estrutura, sistemas e procedimentos do componente organizacional de ouvidoria (Comunicado Técnico Ibracon n°02/2008)

� Enviar na data-base de 30 de junho e 31 de dezembro ao Bacen relatório das atividades do componente organizacional de ouvidoria e tempestivamente sempre que identificar ocorrência relevante

� Aderência a Resolução CMN 3.477/07 e normas complementares, principalmente quando da opção de terceirização dos serviços de atendimento e assessoramento.

Page � 28

Planos de Negócios

� Opinar em item específico do relatório referente ao cumprimento de dispositivos legais e regulamentares sobre a adequação do plano de negócios e estudo de viabilidade protocolados no Bacen

� Opinião deve acontecer nos três primeiros exercícios sociais da autorização de funcionamento e/ou transformação das cooperativas, devendo em caso de inadequação ser apresentado justificativas fundamentadas e medidas corretivas com prazos para seu estabelecimento

� Avaliação deve abranger a aderência ao estudo de viabilidade, compatibilidade entre o previsto x realizado, alterações significativas de cenários e os ajustes tempestivos dos planos de negócios.

![[1] FEBRABAN - Metodologia de Auditoria Com Foco Em Risco - COSO (Set03)](https://static.fdocumentos.com/doc/165x107/55cf98af550346d0339916b0/1-febraban-metodologia-de-auditoria-com-foco-em-risco-coso-set03.jpg)

![V Jornadas Auditoria Instrumento Gestao Risco 2[1]](https://static.fdocumentos.com/doc/165x107/55cf97ec550346d033947493/v-jornadas-auditoria-instrumento-gestao-risco-21.jpg)