AUDITORIA INTERNA: Prevenção a passivos trabalhistas na ... · Em tempos atuais, erros...

70

UniSALESIANO Centro Universitário Católico Salesiano Auxilium Curso de Ciências Contábeis Beatriz Angeli Jeovana da Silva Ferreira Santos Letícia Carvalho Rosa Monike Maciel AUDITORIA INTERNA: Prevenção a passivos trabalhistas na empresa Leon Seguros Lins - SP LINS - SP 2017

Transcript of AUDITORIA INTERNA: Prevenção a passivos trabalhistas na ... · Em tempos atuais, erros...

UniSALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Beatriz Angeli

Jeovana da Silva Ferreira Santos

Letícia Carvalho Rosa

Monike Maciel

AUDITORIA INTERNA: Prevenção a passivos

trabalhistas na empresa Leon Seguros

Lins - SP

LINS - SP

2017

BEATRIZ ANGELI

JEOVANA DA SILVA FERREIRA SANTOS

LETICIA CARVALHO ROSA

MONIKE MACIEL

AUDITORIA INTERNA: Prevenção a passivos trabalhistas na empresa Leon

Seguros

Trabalho de conclusão de curso apresentado à banca examinadora do Universitário Católico Salesiano Auxilium, curso de ciências contábeis sob orientação da Profª Ma. Rosiane Cristina Sozzo Gouvêa e orientação técnica da Profª Esp. Érica Cristiane dos Santos Campaner.

LINS - SP

2017

Angeli, Beatriz; Santos, Jeovana da Silva Ferreira; Rosa, Leticia

Carvalho; Maciel, Monike. Auditoria interna: Prevenção a passivos trabalhistas na empresa

Leon Seguros/Angeli, Beatriz; Santos, Jeovana da Silva Ferreira; Rosa, Leticia Carvalho; Maciel, Monike – – Lins, 2017.

68p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2017.

Orientadores: Rosiane Cristina Sozzo Gouvêa; Érica Cristiane

dos Santos Campaner

1.Auditoria interna. 2. Departamento de pessoal. 3.Empregados. 4. Passivos trabalhistas. I Título.

CDU 657

A59a

BEATRIZ ANGELI

JEOVANA DA SILVA FERREIRA SANTOS

LETÍCIA CARVALHO ROSA

MONIKE MACIEL

AUDITORIA INTERNA: Prevenção a passivos trabalhistas na empresa Leon

Seguros

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em: 29 / 11 / 2017

Banca Examinadora:

Profª Orientadora: Ma. Rosiane Cristina Sozzo Gouvêa

Titulação: Mestra em Contabilidade Avançada pela Universidade de Marília –

UNIMAR.

Assinatura:_________________________________

1ª Profª: Ma. Emanuelle Cristini Paulo Santos

Titulação: Mestra em Administração em Universidade Metodista de Piracicaba

– UNIMEP, Piracicaba - SP.

Assinatura:_________________________________

2º Prof: Esp. Rogério Canuto da Silva

Titulação: Especialista em Gestão Empresarial com ênfase em Marketing e

Recursos Humanos – UniSALESIANO, Lins - SP

Assinatura:_________________________________

Dedico este trabalho primeiramente a Deus, o autor e consumador

da minha fé, Digno de toda gloria que me proporcionou força e

determinação para cumprir meus objetivos.

Aos meus amados pais, irmãos, cunhada e toda minha família e

amigos que, com muito carinho е apoio, não mediram esforços para

que eu chegasse até esta etapa da minha vida.

E minhas amigas e companheiras Jeovana, Monike e Letícia pela

longa caminhada que seguimos juntas, não faltando apoios

constantes e dedicações uma pelas outras.

Amo todos vocês!

Beatriz

Dedico este trabalho aos meus pais que com tantas dificuldades na

vida, nunca me deixaram desistir e sempre me apoiaram em tudo.

Ao meu esposo Daniel pelo amor, compreensão e por acreditar no

meu potencial.

As minha amigas de trabalho Beatriz, Letícia e Monike pela

paciência e dedicação.

Amo vocês.

Jeovana

Dedico este trabalho a minha mãe Eliane, que com todo amor e

dedicação não deixou que eu desistisse nem por um momento.

Amo você!

Aos meus irmãos Leandro, Leonardo, Melissa, Milena e meu

padrasto Rodrigo que sem medir esforços sempre estiveram ao meu

lado em tudo que sempre me faltou vocês são meu alicerce.

Ao Marcelo meu amável companheiro por me incentivar e

compreender nos momentos difíceis.

As minhas companheiras Monike, Jeovana e Beatriz que se

tornaram amigas, que levarei pra toda vida com muito amor e

carinho.

Letícia

Dedico este trabalho aos meus pais que com muito carinho e apoio,

não mediram esforços para que eu chegasse até esta etapa da

minha vida.

A minha mãe Marilza, heroína que apesar de todas as

dificuldades sempre me fortaleceu, me deu incentivo nas horas

difíceis, de desânimo e cansaço.

Ao meu pai Vanderlei que às vezes longe sempre se fez presente,

significando segurança e certeza de que não estou sozinho nessa

caminhada.

Ao meu amado Leandro, obrigado pelo amor e carinho, pelo

incentivo e apoio, pela paciência, por compreender a correria de

cada semestre e por acreditar em mim.

As minhas companheiras Leticia, Beatriz e Jeovana que ao longo

desses quatros anos se tornaram mais do que amigas, vivenciado

muitas coisas.

Amo vocês.

Monike.

AGRADECIMENTOS

A Deus em primeiro lugar por iluminar nosso caminho e estar sempre a

frente de cada passo, nos concedendo força e coragem ao logo dessa

caminhada.

Aos nossos pais e familiares, pelo amor, incentivo, companheirismo e

apoio incondicional.

Agradecemos aos amigos, irmãos na amizade pelas alegrias e tristezas

e dores compartilhadas, também pelo incentivo e apoio constante.

As nossas orientadoras Érica e Rosiane, por toda paciência, atenção e

suporte, que foram fundamentais na conclusão desse trabalho.

Aos professores e mestres que nos auxiliaram sem medir esforços,

sanando todas e quaisquer dúvidas existentes com paciência e eficácia.

Também a todos que direta ou indiretamente fizeram parte dessa nossa

trajetória que hoje finalizamos com honra e satisfação, o nosso muito obrigado.

RESUMO

Em tempos atuais, erros pertinentes na área de departamento de pessoal vêm ocasionando aos colaboradores a busca a justiça do trabalho com ações decorrentes de passivos trabalhistas. Diante disso, no dia a dia da empresa os procedimentos do departamento de pessoal devem estar de acordo com a legislação trabalhista em vigor, pois existe a necessidade da confiabilidade e veracidade das informações fornecidas, mesmo porque abrangem o direito dos empregados. A empresa que busca estar de acordo com a Consolidação das Leis Trabalhista (CLT), pode-se beneficiar dos serviços de auditoria interna como uma ferramenta de gestão eficiente e eficaz para diagnosticar as informações que não estão de acordo com a legislação e as práticas trabalhistas. Desta forma, este trabalho teve como objetivo despontar a relevância da auditoria interna no departamento de pessoal em uma corretora de seguros, a fim de evitar processos trabalhistas, por meio de uma pesquisa bibliográfica e de um estudo de caso, onde foram acompanhados, analisados e ajustados alguns cálculos da folha de pagamento, décimo terceiro salário, férias e rescisão trabalhista do departamento de pessoal da referida empresa. O resultado pode ressaltar a importância da auditoria interna na prevenção de passivos trabalhistas, transmitindo assim mais transparência e credibilidade ao empregado, de maneira que seus direitos sejam executados e preservados. No âmbito empresarial a auditoria beneficia não só com a prevenção de passivos trabalhistas, mas também com satisfação do empregado de modo que o mesmo efetue suas obrigações com mais entusiasmo e eficiência gerando assim mais lucros para a empresa, agregando valores éticos e moral diante a sociedade. Palavras-chave: Auditoria interna. Departamento de pessoal. Empregados. Passivos trabalhistas.

ABSTRACT

In current times pertinent errors in the area of personnel department cause the employees to seek justice at work by means of labor liabilities. Therefore, the procedures of the personnel department at a company must agree with the current labor legislation because there is a need of reliability and veracity about the provided information, especially because it covers the employees’ rights. The company that seeks to agree with the Consolidation of Labor Laws (CLT), can benefit internal audit services as an efficient and effective management tool for diagnosing information that is not in agreement with the labor legislation and practices. As a result, this study objectives demonstrate the relevance of internal audit in the personnel department in an insurance broker to avoid labor suits, by means of a bibliographical research and a case study calculations of payroll, thirteenth salary, vacation and labor termination of the personnel department of the mentioned company were monitored, analyzed and adjusted. The result highlights the importance of internal audit in the prevention of labor liabilities, thus transmitting more transparency and credibility to the employee to execute and preserve his rights. In the corporate sphere, the audit also benefits the employees' satisfaction, thus they can perform their duties with more enthusiasm and efficiency and generate more profits for the company, adding ethical and moral values to society.

Keywords: Internal audit. Personnel department. Employees. Labor liabilities.

LISTA FIGURAS

Figura 1 - Fachada da Empresa. ...................................................................... 43

Figura 2 - Cias de Seguros ............................................................................... 45

Figura 3 - Estrutura organizacional da empresa ............................................... 48

LISTA DE QUADRO

Quadro 1 - Reforma Trabalhista ....................................................................... 42

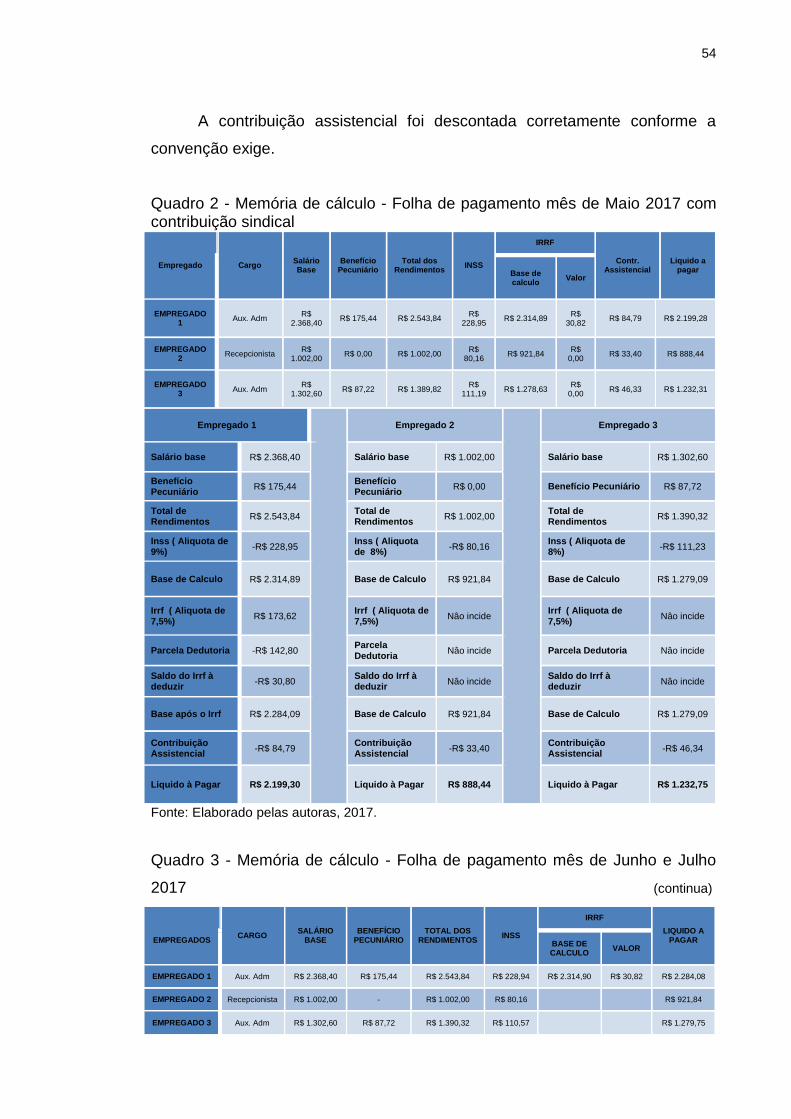

Quadro 2 - Memória de cálculo - Folha de pagamento mês de Maio 2017

com contribuição sindical. ................................................................................. 54

Quadro 3 - Memória de cálculo - Folha de pagamento mês de Junho e Julho

2017. ................................................................................................................. 54

Quadro 4 - Memória de cálculo - Férias dos empregados 1 e 3. ...................... 55

Quadro 5 - Memória de cálculo- 13º salários dos empregados 1 e 3. .............. 57

Quadro 6 - Memória de cálculo - rescisão do ultimo contrato de trabalho. ....... 57

LISTA DE ABREVIATURA

CF - Constituição Federal

CFC - Conselho Federal de Contabilidade

CLT- Consolidação das Leis do Trabalho

CNAI - Cadastro Nacional de Auditores Independentes

CNPJ - Cadastro Nacional da Pessoa Jurídica

CPF - Cadastro de Pessoa Física

CRCs- Conselhos Regionais de Contabilidade

CRE - Comitê Administrador do Programa de Revisão Externa

de Qualidade

CTPS - Carteira de Trabalho e Previdência Social

CVM - Comissão de Valores Mobiliários

DSR - Descanso Semanal Remunerado

FGTS - Fundo de Garantia do Tempo de Serviço

INSS - Instituto Nacional do Seguro Social

IRRF - Imposto de Renda Retido na Fonte

NBC - Norma Brasileira de Contabilidade

NBC TI- Normas Brasileiras de Contabilidade aplicáveis aos

trabalhos de auditoria Interna

PEPC - Participação no Programa de Educação Profissional

Continuada

PIS - Programa de Integração Social

CIA - Companhia

IBRACON - Institutos dos Auditores Independentes do Brasil

SUMÁRIO

INTRODUÇÃO ............................................................................................. 15

CAPÍTULO I – AUDITORIA CONTÁBIL ...................................................... 18

1 AUDITORIA ..................................................................................... 18

1.1 Evolução histórica ................................................................................ 18

1.2 Conceito ............................................................................................... 19

1.3 Obrigatoriedade ................................................................................... 19

1.4 Objetivo da auditoria ............................................................................ 20

1.5 O auditor .............................................................................................. 21

1.6 Auditoria interna ................................................................................... 22

1.6.1 Normas brasileiras de auditoria interna ................................................ 23

1.7 Auditoria externa .................................................................................. 23

1.8 Fraude e erro ....................................................................................... 24

1.9 Controle interno .................................................................................... 24

1.10 Planejamento da auditoria .................................................................... 25

1.11 Procedimentos de auditoria .................................................................. 26

1.12 Papeis de trabalho ............................................................................... 28

1.13 Risco de auditoria ................................................................................ 28

1.14 Amostragem ......................................................................................... 29

1.15 Relevância ........................................................................................... 30

1.16 Relatório do auditor .............................................................................. 30

2 AUDITORIA TRABALHISTA ........................................................... 31

2.1 Legislação trabalhista ........................................................................... 32

2.2 Consolidação das leis do trabalho (CLT) ............................................. 32

2.3 Constituição federal.............................................................................. 33

2.4 Convenções e Acordos Coletivos de Trabalho .................................... 33

2.5 Rotinas trabalhistas .............................................................................. 34

2.5.1 Admissão do empregado ..................................................................... 34

2.5.2 Jornada de trabalho ............................................................................. 35

2.5.3 Salário .................................................................................................. 36

2.5.4 Horas extras ........................................................................................ 36

2.5.5 Salário família ...................................................................................... 37

2.5.6 Vale refeição ........................................................................................ 37

2.5.7 Triênio .................................................................................................. 37

2.5.8 Férias ................................................................................................... 38

2.5.9 Décimo terceiro salário ......................................................................... 38

2.5.10 Contribuição Previdenciária ................................................................. 39

2.5.11 Contribuição Sindical ............................................................................ 39

2.5.12 Fundo de garantia por tempo de serviço.............................................. 40

2.5.13 Rescisão do contrato de trabalho ........................................................ 40

2.6 Reforma Trabalhista ............................................................................. 41

CAPÍTULO II – LEON SEGUROS ................................................................ 43

1 DESCRIÇÃO GERAL DA EMPRESA .............................................. 43

1.1 Evolução histórica ................................................................................ 43

1.2 Ramo de atuação ................................................................................. 44

2 SERVIÇOS COMERCIALIZADOS ................................................... 44

2.1 Seguro de automóvel ........................................................................... 45

2.2 Seguro de vida ..................................................................................... 46

2.3 Seguro de residência, empresarial e condomínio ................................ 46

2.4 Seguro saúde ....................................................................................... 48

3 ESTRUTURA ORGANIZACIONAL .................................................. 48

3.1 Diretoria ............................................................................................... 49

3.2 Vendas ................................................................................................. 49

3.3 Recepção e Cobrança .......................................................................... 49

3.3.1 Arquivo ................................................................................................. 49

3.4 Sinistro ................................................................................................. 50

3.5 Contabilidade ....................................................................................... 50

3.5.1 Departamento de pessoal .................................................................... 50

CAPÍTULO III – PESQUISA DE CAMPO ..................................................... 51

1 INTRODUÇÃO ................................................................................. 51

2 PLANEJAMENTO DA AUDITORIA INTERNA ................................ 51

2.1 Procedimentos de auditoria .................................................................. 51

2.2 Amostragem ......................................................................................... 52

2.3 Contrato de trabalho............................................................................. 52

2.4 Jornada de trabalho ............................................................................. 53

2.5 Folha de pagamento ............................................................................ 53

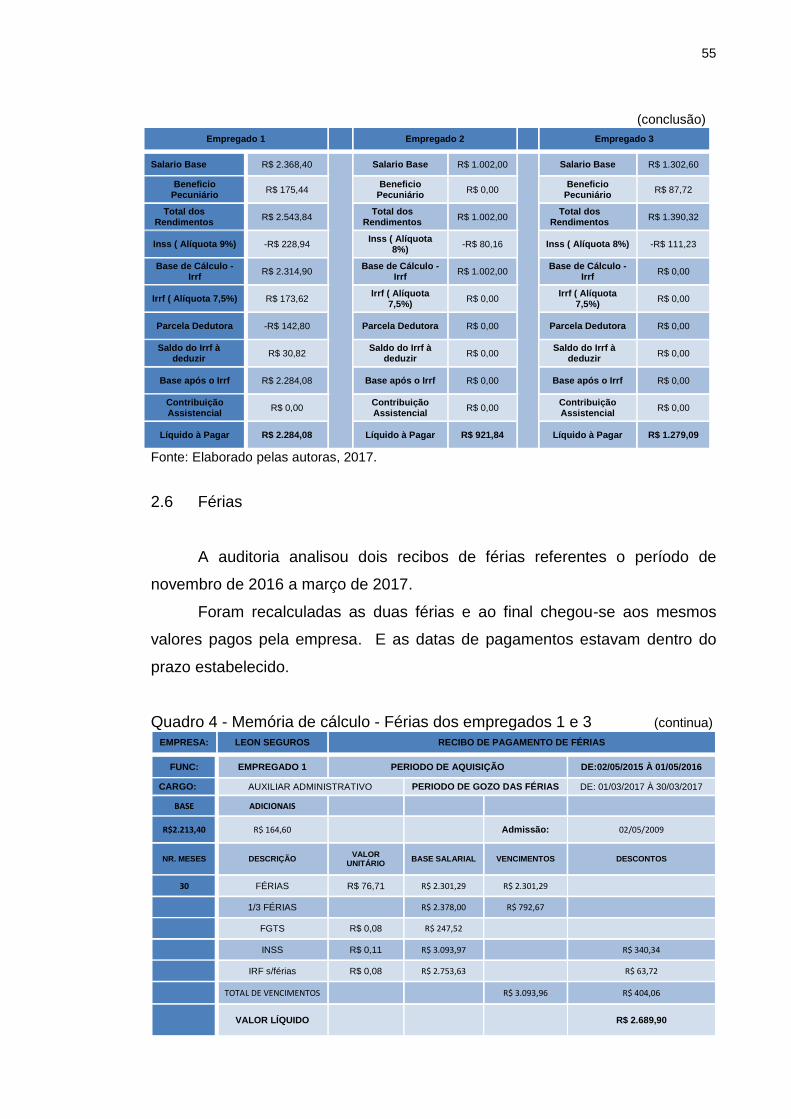

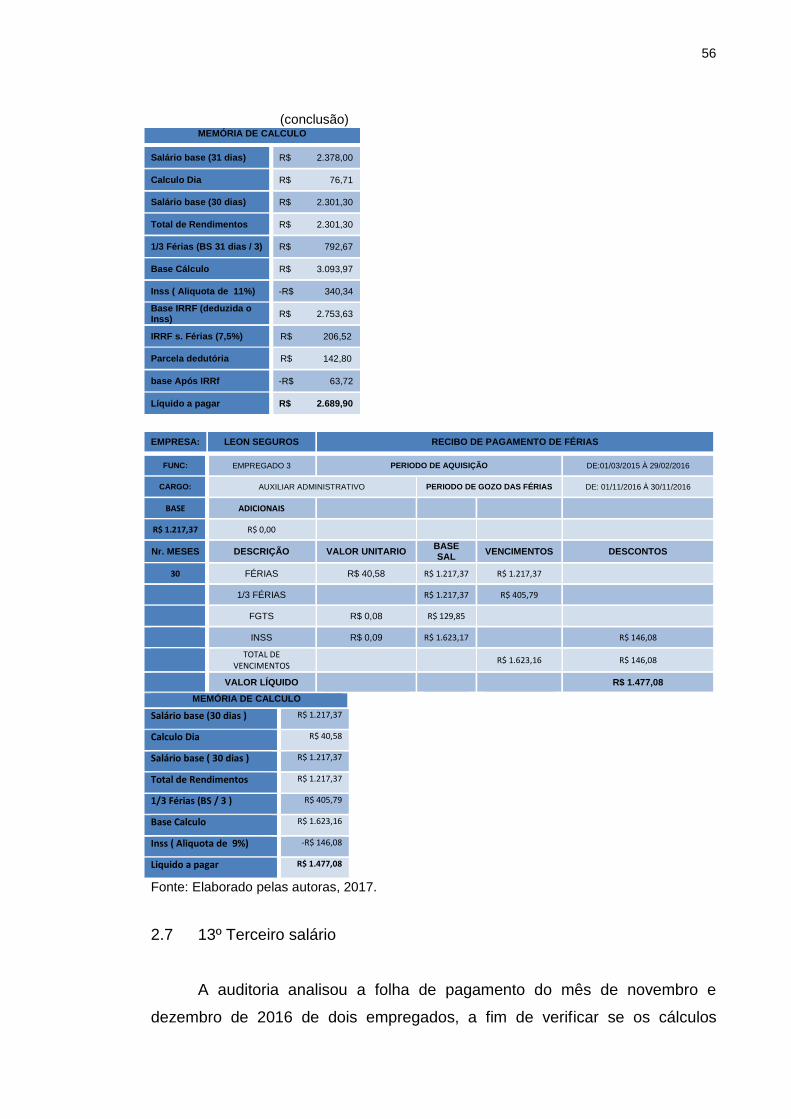

2.6 Férias ................................................................................................... 55

2.7 13º Terceiro salário .............................................................................. 56

2.8 Rescisão .............................................................................................. 57

3 RESULTADO E ANÁLISE DA AUDITORIA .................................... 58

PROPOSTA DE INTERVENÇÃO ................................................................. 60

CONCLUSÃO .............................................................................................. 61

REFERÊNCIAS ............................................................................................ 62

APÊNDICES ................................................................................................ 64

15

INTRODUÇÃO

Quando o assunto é gerenciamento de uma empresa, uma das coisas

mais importantes a serem ressaltadas são os recursos humanos, como o

próprio nome descreve são serem humanos com pensamentos e

personalidades próprias, os empregados em uma empresa representa a raiz o

coração dela, são eles que vão ditar o rumo do empreendimento e fatalmente

se será de sucesso ou não.

Qualquer empresa que almeja o sucesso precisa entender que o seu

bem mais precioso, sua matéria prima de maior valor é o empregado. Saber

administrar e gerenciar o ambiente de trabalho, oferecendo melhores

condições de trabalho e recebendo a reciprocidade dos empregados é o

segredo para o sucesso da empresa.

No entanto, há direitos e deveres a serem cumpridos, que são

discriminados na legislação trabalhista a Consolidação das Leis do Trabalho

(CLT), que constantemente é alterada provocando assim distorção ao

entendimento tanto ao empregador quanto ao empregado facilitando com que

haja discordância dentre as obrigações de cada um. Diversos são os

desentendimentos entre as partes causando desgaste na relação entre

empregado e empregador, ocasionados principalmente pelo desconhecimento

das leis que regem e disciplinam ao assalariado no País, ora o empregador

interpreta erroneamente a norma fazendo com que o empregado busque os

tribunais com processos trabalhistas a fim de requerer seus direitos, ora o

empregado que tem uma desavença com empregador, acredita ter seu direito

retraído quando na verdade não tem, observando o direito de cada um, o

Direito do trabalho busca manter a ordem social.

A fundamental técnica para a extinção desta problematização seria

evitar qualquer tipo de fraude ou erro dentre as partes, presentes

principalmente na folha de pagamento onde estão direcionadas as

contribuições e obrigações para com o empregado.

Esse contexto faz com que as empresas busquem uma forma melhor de

estar de acordo com mais exatidão da legislação vigente evitando multas e

processos, se dirigindo assim a auditoria interna que tem como principal função

diagnosticar as informações que não estejam de acordo trazendo a eficácia dos

16

processos e rotinas trabalhistas.

O trabalho da auditoria interna é executado por um profissional ligado a

empresa por contrato trabalhista, como objetivo e a responsabilidade de

fornecer análises coerentes e concisas na ordem e disciplina, onde será

revisado para melhores resultados, segundo o autor:

É nesse ponto que a auditoria independente assume importante papel auxiliando o empresário a escolher a melhor forma de entrar no mercado, com o uso do trabalho de consultoria de reorganização societária. (CREPALDI, 2004, p. 27)

O enfoque deste trabalho está em realizar um estudo de caso na

empresa Leon Seguros, analisando a atuação da auditoria interna e

mensurando sua contribuição na prevenção a passivos trabalhistas de acordo

com a legislação e normas previstas.

Diante do que foi apresentado, optou-se pelo seguinte questionamento:

A atuação da auditoria interna auxilia na prevenção de passivos trabalhistas na

empresa?

Para responder a esse questionamento, propõe-se o seguinte

pressuposto teórico: A atuação da auditoria interna auxilia na prevenção de

passivos trabalhistas na empresa, pois é de grande valia uma vez que a

mesma propicia redução de ineficiência e negligência de empregados, desvios

de pagamentos e despesas indevidas, opina sobre mudanças internas para

melhor adequar a rotina da empresa, assegura maior correção, fiscaliza os

controles internos e resguarda todo o patrimônio contra multas, falhas e erros.

Para está pesquisa será utilizado os métodos de observação

sistemática, método histórico e método de estudo de caso.

O presente trabalho será dividido em três capítulos.

No primeiro capítulo será constituído pela a história e evolução da

auditoria, suas obrigatoriedades, procedimentos, legislação e rotinas

trabalhistas.

No segundo capítulo serão observados os dados da abertura e evolução

da história da empresa, ramo de atuação, estrutura organizacional e rotinas de

departamento de pessoal como suporte para desenvolvimento do Estudo de

Caso.

No terceiro capítulo será realizado o levantamento de papéis de trabalho

17

e procedimentos de auditoria: contrato de trabalho, folha de pagamento

mensal, décimo terceiro salário, férias e rescisão trabalhista. Analisando

aspectos voltados na atuação da auditoria interna na prevenção de passivos

trabalhistas.

Assim, finaliza-se com a proposta de intervenção e a conclusão obtida

com análise dos resultados auferidos.

18

CAPÍTULO I

AUDITORIA CONTÁBIL

1 AUDITORIA

Auditoria é um método da contabilidade que possibilita a análise de

registros e demonstrações contábeis, examinando os procedimentos e

atividades estabelecidas pela empresa, desempenhando melhor resultado em

seus objetivos.

Segundo Franco e Marra (2007, p. 26):

[...] a contabilidade utiliza-se também de uma técnica que lhe é própria, chamada auditoria, que consiste no exame de documentos, livros e registros, inspeções, obtenção de informações e confirmações internas e externas, obedecendo a normas apropriadas de procedimentos, objetivando verificar se as demonstrações contábeis representam adequadamente a situação nelas demonstradas, de acordo com princípios fundamentais e normas de contabilidade, aplicados de maneira uniforme.

De modo simples, a auditoria avalia todos os recursos e patrimônio que

pertence à organização, vem subsidiar de forma técnica e eficiente à busca por

irregularidades, desperdícios ou falhas na gestão, assim favorecendo a

evolução da empresa auditada.

1.1 Evolução histórica

A auditoria teve início através do desenvolvimento econômico dos

países, considerando seu principal surgimento na Inglaterra por volta do século

XIV. O crescimento das empresas e ampliação das atividades produtoras gerou

a administração e as práticas financeiras a necessidade de um

aprofundamento em suas informações prestadas deixando assim o ambiente

contábil mais complexo.

Segundo o autor:

19

A palavra auditoria é oriunda da cultura inglesa e significa examinar, ajustar, corrigir, certificar. Acredita-se que seu surgimento tenha se dado no século XIV, na Inglaterra, “[...] que como dominadora dos mares e do comércio em épocas passadas, teria iniciado a disseminação de investimentos em diversos locais e países e, por consequência, o exame dos investimentos mantidos naqueles locais”. (ATTIE, 1998, p. 27)

Deste modo, a auditoria surgiu com a necessidade de confirmar os

registros contábeis, sua evolução veio através do constante crescimento da

economia e do capitalismo, com o objetivo de fiscalizar os investimentos do

país.

1.2 Conceito

A auditoria analisa de modo justo tais atividades organizacionais para

saber se tudo está conforme os objetivos previamente determinados da

organização, até mesmo no aspecto legal. Auditoria pode ser definida como um

exame sistemático que tem como objetivo analisar todos os hábitos

organizacionais de uma determinada empresa seja ela pública ou privada.

Segundo os autores:

[...] a certificação dos elementos da contabilidade com o exercício da sociedade empresária, assegurando a credibilidade das informações das peças contábeis e a integridade do patrimônio, visando à minimização dos riscos operacionais, fiscais, societários, ambientais, trabalhistas, previdenciários, sistêmicos do mercado e outros, através de técnicas específicas. (HOOG; CARLIN 2009, p. 53)

Para Crepaldi (2010, p. 3), a auditoria contábil resume-se ao“

levantamento, estudo e avaliação sistemática das transações, procedimentos,

operações, rotinas e das demonstrações financeiras de uma entidade”.

Sendo assim, a auditoria é técnica contábil utilizada para avaliar essas

informações, constituindo, assim, complemento indispensável para que a

contabilidade atinja plenamente sua finalidade.

1.3 Obrigatoriedade

Com finalidade de assegurar a constância dos registros e proporcionar

credibilidade às demonstrações financeiras e outros relatórios da

20

administração, submetido por lei, a auditoria tornou-se obrigatória a

determinados tipos de sociedade. A entidade auditada traz uma revisão das

demonstrações financeiras, do sistema financeiro, de registros, das transações

e de operações, executada por contadores.

De acordo com Hoog e Carlin (2009, p. 55):

Estão obrigadas à realização da auditoria as sociedades de capital aberto, instituições financeiras, administradoras de consórcios, seguradoras, sociedades que ofertem previdências privadas, empresas beneficiárias de incentivos fiscais setoriais ou qualquer tipo de sociedade que opere com valores mobiliários, assim como as Organizações da Sociedade Civil de Interesse Público.

A Lei 11.638/07 determinou que as empresas com ativo total superior a

R$ 240 milhões ou receita bruta mensal superior a R$ 300 milhões, devem

contratar a auditoria externa para as demonstrações contábeis. (BRASIL, 2007)

Todavia, algumas organizações, apesar de estarem dispensadas de tal

compromisso, seguem como forma de auxílio no gerenciamento.

1.4 Objetivo da auditoria

O objetivo da auditoria contábil é averiguar documentos, registros e

demonstrações contábeis das empresas, de modo a estarem de acordo com as

normas brasileiras e relatar se não houve ocultação de algo ou falhas que

levam a uma alteração do patrimônio da empresa.

Os autores afirmam que a auditoria:

[...] contribui para confirmar os próprios fins da Contabilidade, pois avalia a adequação dos registros, dando à administração, ao fisco e aos proprietários e financiadores do patrimônio a convicção de que as demonstrações contábeis refletem, ou não, a situação do patrimônio em determinada data e suas variações em certo período. (FRANCO; MARRA, 2007, p. 31)

Na visão do autor, objetivo da auditoria das demonstrações contábeis é:

[...] expressar uma opinião sobre a propriedade das mesmas e assegurar que elas representem adequadamente a posição patrimonial e financeira, [...] de acordo com os princípios de contabilidade aplicados com uniformidade durante os períodos. (ATTIE, 1998, p. 31)

21

Logo, o objetivo da auditoria é comprovar e assegurar se a situação

patrimonial e financeira da empresa está sendo feita de maneira correta e de

acordo com as normas da contabilidade.

1.5 O auditor

O auditor é um profissional que deve ter um elevado conhecimento

técnico em relação à contabilidade, que é composta por diversas

especializações. O auditor exerce papel fundamental para assegurar

credibilidade às informações financeiras de determinada empresa, é essencial

para a proteção dos usuários das demonstrações financeiras, aumenta a

confiança, contribuindo para a eficácia do mercado.

De acordo com Perez; Hernandez:

[...] profissional que, possuindo competência legal como contador e conhecimentos em áreas correlatas [...] aliadas aos conhecimentos de normas e procedimentos de auditoria, procurará obter elementos de satisfação que o levem a fundamentar e emitir sua opinião sobre o

objeto de estudo.(PEREZ; HERNANDEZ, 1998, p. 13-14)

Os requisitos legais para ser um auditor contábil obedecem a uma série

de exigências determinadas pelos órgãos reguladores como o Conselho

Federal de Contabilidade (CFC) e os Conselhos Regionais de Contabilidade

(CRCs), como também pela Comissão de Valores Mobiliários (CVM), entre as

quais estão:

a) Aprovação no Exame de Qualificação Técnica: todo profissional que tem interesse em atuar no mercado de capitais ou no sistema financeiro, regulados pela CVM e pelo Banco Central, respectivamente, precisa realizar esse exame para obter registro no Cadastro Nacional de Auditores Independentes (CNAI).

b) Participação no Programa de Educação Profissional Continuada (PEPC), do CFC: os contadores com registro nos CRCs e inscritos no CNAI, assim como os profissionais com registro na CVM, Banco Central e Susep, precisam atingir 40 pontos de educação profissional continuada obtidos, por exemplo, por meio de participação em cursos, em reuniões técnicas ou em atividades como professor em universidades, entre outras previstas em lei. Anualmente, é necessário demonstrar o cumprimento das horas sob pena de ter o registro no CNAI cancelado.

c) Revisão externa de qualidade: também conhecida como revisão pelos pares, ela é obrigatória para auditores e firmas de auditoria que exerçam auditoria independente em entidades reguladas

22

pela CVM. Há um Comitê Administrador do Programa de Revisão Externa de Qualidade (CRE), instituído pelo CFC e pelo Ibracon, que tem como objetivo avaliar os procedimentos adotados pelos auditores e firmas de auditoria para assegurar a qualidade (medida pelo atendimento das normas técnicas e profissionais estabelecidas pelo CFC e demais órgãos reguladores) dos trabalhos desenvolvidos. (COMUNICAÇÃO IBRACON, 2015, p. 01)

Portanto, o auditor é um profissional que necessita estar dentro das

normas legais da auditoria e ter conhecimento dos procedimentos e regras,

para que seu trabalho seja realizado e concretizado de maneira a transmitir

integridade e objetividade com comportamento ético, gerando segurança e

confiabilidade aos interessados.

1.6 Auditoria interna

Com a expansão dos negócios, a administração das empresas sentiu a

necessidade de ter um maior cuidado com as normas e os procedimentos

internos, devido ao fato de que o administrador, ou em alguns casos o

proprietário da empresa, não poderia supervisionar pessoalmente todas as

atividades, então surge o auditor interno com a função de acompanhar esses

procedimentos da empresa. Este profissional que executa a auditoria interna,

deve ter vínculo empregatício com a empresa, executando suas funções de

maneira independente.

Segundo o autor:

A auditoria interna é “[...] o conjunto de procedimentos que tem por objetivo examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade”, além de auxiliar os membros da administração no desempenho efetivo de suas funções e responsabilidades, fornecendo-lhes análises, opiniões e aconselhamentos pertinentes às atividades examinadas. (CREPALDI, 2010, p. 28)

Portanto, a auditoria interna é um conjunto de procedimentos de

inspeção, executado por um profissional da empresa, com a função de auxiliar

a gestão, com autonomia e capacidade para retratar o real cenário da empresa,

e tomar as devidas medidas e precauções, de maneira integra e adequada.

23

1.6.1 Normas brasileiras de auditoria interna

Foram estabelecidas normas de auditoria com a finalidade de

regulamentar as atividades da profissão contábil. São regras que permitem ao

auditor uma orientação e limitação da responsabilidade para a execução do

trabalho.

De acordo com o CFC:

Em relação às técnicas de auditoria interna, a mesma obedece a NBC TI 01 - Normas Técnicas da Auditoria Interna, aprovada pela Resolução CFC nº 986/03, que estabelece regras de procedimentos técnicos a serem observadas quando da realização de trabalhos. Os assuntos desta norma tratam do conceito e objetivo da auditoria interna, papéis de trabalho, fraude e erro, planejamento, riscos, procedimentos, amostragem, processamento eletrônico de dados e relatório da auditoria interna. (CFC, 2003 p. 01)

Portanto, são regras a serem seguidas no desenvolver da execução dos

trabalhos, serão regidas pelos órgãos reguladores da profissão contábil do

Brasil e das atividades estabelecidas.

1.7 Auditoria externa

A auditoria externa, também chamada de auditoria independente, surgiu

com o crescimento do sistema capitalista, em decorrência em que o mercado

crescia, os investidores e os proprietários precisavam de informações

confiáveis e autênticas para evitar manipulação, erros e fraudes nos

documentos, por isso exigiam um profissional independente, sem vínculo com

a empresa para realizar seus relatórios e análises com competência e

veracidade.

Atualmente, ela tem fundamental papel dentro de uma organização, pela

capacidade de avaliação, busca garantir a eficácia financeira e a realidade de

seus registros contábeis, evitando possíveis problemas que possam coloca-la

em risco.

De acordo com Crepaldi (2010, p. 35) a auditoria externa:

Constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão do parecer sobre a adequação com que estes representam a posição patrimonial e financeira, o resultado das operações, às

24

mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado da entidade auditada consoante as normas brasileiras de contabilidade.

Deste modo, a auditoria externa é uma prática que surgiu com o objetivo

de se evitar fraudes e transmitir segurança a entidade, sendo realizada por um

profissional sem vínculo com a empresa auditada e sem a interferência da

mesma, podendo também atender aos interesses de investidores que

pretendem investir em uma empresa assegurada de tua eficiência e eficácia.

1.8 Fraude e erro

Com a auditoria contábil pode-se afirmar que, as atividades da empresa

estão sendo realizadas de acordo com as normas legais ou pode identificar

erros e fraudes. No primeiro caso, a auditoria contribui para a melhoria das

atividades, já quando é detectado um problema as intervenções dependem da

gravidade.

Primeiramente, é preciso entender a diferença entre fraude e erro:

a) Fraude: ato intencional de omissão ou manipulação de transações,

adulteração de documentos, registros e demonstrações contábeis.

b) Erro: ato não intencional, resultante da omissão, desatenção ou má

interpretação de fatos na elaboração de registros e demonstrações

contábeis.

De acordo com o autor:

A fraude é mais difícil de ser detectada do que o erro, pois “a fraude normalmente envolve atos planejados para ocultá-la, como, por exemplo, trama, falsificação, falha deliberada no registro de transações ou apresentação de informações intencionalmente erradas ao auditor”. (CREPALDI, 2010, p. 223)

Tanto a fraude como o erro trazem consequências danosas às

organizações, por isso deve ser averiguado e tomada as providências

necessárias para a solução do problema, levando em consideração que cada

situação é preciso um tratamento diferente.

1.9 Controle interno

25

O controle interno é definido como conjunto de procedimentos, técnicas

ou hábitos com a finalidade de elaborar dados eficientes e confiáveis dando

suporte também para a parte administrativa transmitindo proteção e segurança

necessária para seus ativos.

Os meios de controle interno são:

[...] todos os registros, livros, fichas, mapas, boletins, papéis, formulários, pedidos, notas, faturas, documentos, guias, impressos, ordens internas, regulamentos e demais instrumentos de organização administrativa que formam o sistema de vigilância, fiscalização e verificação utilizados pelos administradores para exercer o controle sobre todos os fatos ocorridos na empresa e sobre todos os atos praticados por aqueles que exercem funções diretas ou indiretamente relacionadas com a organização, o patrimônio e o funcionamento da empresa. (FRANCO; MARRA, 2011, p. 267)

Desta maneira, é de suma importância sempre fazer uma observância

ao chamado risco de controle interno através de cada processo, são os riscos

decorrentes das falhas existentes dentro das estruturas internas evitando assim

irregularidades e erros, inclusive seus colaboradores devem ser

supervisionados na execução de suas funções para reduzir a probabilidade de

atitudes inapropriadas, desfalques e desvios, concluindo-se que o controle

interno protege o patrimônio elevando seu crescimento esperado, auxiliando a

auditoria.

1.10 Planejamento da auditoria

Planejamento de auditoria surge através da formação de um programa

que planeja todas as etapas que envolva um plano de trabalho para exames

adequado e eficiente, contribuindo e facilitando os controles do auditor,

alcançando seu objetivo, quando aplicados.

Segundo Crepaldi, (2010, p. 462), o planejamento deve “servir como

guia e meio de controle” para o desenvolvimento do plano de auditoria,

devendo ser documentados e detalhados os procedimentos a serem

executados.

A NBC TI 01 serve de base legal e orienta o seguinte sobre o

planejamento de auditoria interna:

26

12.2.1.1 – O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. 12.2.1.2 – O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; 29 d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; h) as orientações e as expectativas externadas pela administração aos auditores internos; e i) o conhecimento da missão e objetivos estratégicos da entidade. 12.2.1.3 – O planejamento deve ser documentado e os programas de trabalho formalmente preparados, detalhando-se o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas. 12.2.1.4 – Os programas de trabalho devem ser estruturados de forma a servir como guia e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem. (CFC, 2003, p.6 -7)

Para realização da auditoria, são necessárias informações suficientes a

respeito da empresa a ser auditada. Portanto, o planejamento é a fase mais

importante da auditoria, pois afeta diretamente no resultado do trabalho do

auditor e serve como um guia.

1.11 Procedimentos de auditoria

Os procedimentos de auditoria são a forma como devem ser revistados

e analisados os acontecimentos ocorridos nas empresas, podendo ser

aplicados testes e relatórios de observância.

Segundo o autor:

Os procedimentos de auditoria são as investigações técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor sobre as demonstrações financeiras ou sobre o trabalho realizado. (ATTIE, 1998, p.01)

De acordo com a NBC TI 01:

27

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Em relação aos testes de observância, pode-se destacar, segundo o CFC (2003,) que: 12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos: a) inspeção – verificação de registros, documentos e ativos tangíveis; b) observação – acompanhamento de processo ou procedimento

quando de sua execução; e c) investigação e confirmação – obtenção de informações perante

pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. 12.2.3.4 – As informações que fundamentam os resultados da Auditoria Interna são denominadas de ‘evidências’, que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade. 12.2.3.5 – O processo de obtenção e avaliação das informações compreende: I – a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devendo ser observado que: a) a informação suficiente é aquela que é factual e convincente, de

tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna;

c) a informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas. II – a avaliação da efetividade das informações obtidas, mediante a aplicação de procedimentos da Auditoria Interna, incluindo testes substantivos, se as circunstâncias assim o exigirem. 12.2.3.6 – O processo deve ser supervisionado para alcançar razoável segurança de que o objetivo do trabalho da Auditoria Interna está sendo atingido. 12.2.3.7 – Devem ser adotados procedimentos adequados para assegurar que as contingências ativas e passivas relevantes - decorrentes de processos judiciais e extrajudiciais, reivindicações e reclamações, bem como de lançamentos de tributos e de contribuições em disputa, - foram identificadas e são do conhecimento da administração da entidade. 12.2.3.8 – No trabalho da Auditoria Interna, quando aplicável, deve ser examinada a observância dos Princípios Fundamentais de Contabilidade, das Normas Brasileiras de Contabilidade e da legislação tributária, trabalhista e societária, bem como o cumprimento das normas reguladoras a que estiver sujeita a entidade. (CFC, 2003, p. 7-8)

28

Deste modo, os procedimentos de auditoria interna são a forma como

devem ser examinados e inspecionados os acontecimentos na empresa, assim

permitindo que o auditor tenha subsidio suficiente para fundamentar suas

conclusões. Podem ser aplicados testes de observância e testes substantivos

que visam a exatidão e validade dos dados produzidos pelos sistemas de

informação da entidade.

1.12 Papeis de trabalho

Os papeis de trabalho são a documentação preparada pelo auditor ou

fornecida pela empresa na execução da auditoria. Eles integram um processo

de registros de evidências e são apresentados como: papel, fotografia,

arquivos ou outros meios.

Segundo o autor, os principais objetivos dos papeis de trabalho de

auditoria são os seguintes:

a) os papeis de trabalho devem evidenciar a obediência às normas

de auditoria geralmente adotadas; b) os procedimentos de auditoria adotados ficarão evidenciados, em

sua extensão e profundidade; c) devem incluir todos os dados e informações pertinentes; d) devem ser limpos, claros e corretos; e) devem conter todos os elementos e informações que amparem o

que se mencionar no parecer e nos relatórios; f) devem conter todas as informações que possam ser úteis, ou

necessárias, no futuro; g) devem incluir os dados para fácil identificação da data em que

foram elaborados, quem foi o encarregado e quem fez a revisão, assim como terão títulos e códigos que esclareçam a natureza do exame;

h) na data do término da auditoria, os papéis de trabalho devem estar prontos e em condições de serem arquivados. (CREPALDI, 2010, p. 417)

Conclui-se que, os papeis de trabalhos são registros dos serviços

realizados pelo auditor, sobre procedimentos, testes, informações e conclusões

sobre os exames. E é com base nos papeis de trabalho que o auditor irá relatar

suas opiniões, críticas e sugestões.

1.13 Risco de auditoria

O risco de auditoria surge através da possível opinião inadequada do

29

auditor, gerando para a empresa risco de suas conclusões das demonstrações

contábeis estarem incorretas.

De acordo com o autor, pode-se citar como riscos:

a) detecção – é o risco de não se identificar erros ou irregularidades

relevantes, por ser o exame efetuado em base de testes; b) controle – é o risco de que os sistemas contábeis e de controle

interno deixem de detectar uma distorção de saldos que poderia ser relevante;

c) inerente – é o risco de que a susceptibilidade do saldo de uma conta ou classe de transações a uma distorção que poderia ser relevante, presumindo que não houvesse controles internos correlatos. (CREPALDI, 2010, p. 259)

O Conselho Federal de Contabilidade (CFC) através da NBC TI 01

estabelece o seguinte a respeito:

12.2.2.1 – A análise dos riscos da Auditoria Interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido, devem ser considerados, principalmente, os seguintes aspectos: a) a verificação e a comunicação de eventuais limitações ao alcance

dos procedimentos da Auditoria Interna, a serem aplicados, considerando o volume ou a complexidade das transações e das operações;

b) a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas. (CFC, 2003, p. 7)

Portanto, seguindo todos os procedimentos e aplicando os testes e

exames, existe a possibilidade de que as conclusões do auditor sejam más

interpretadas ou estejam incorretas, e com isso não atinja os objetivos

esperados, esses são os riscos que a auditoria corre.

1.14 Amostragem

Amostragem na auditoria institui-se de testes efetuados sobre uma parte

dos registros, documentos e controles de uma organização, considerando-os

suficiente para que o auditor tire suas conclusões sobre os dados examinados.

Cabe ao profissional definir a quantidade e a profundidade dos testes a serem

executados.

Segundo os autores:

30

A auditoria por testes, ou por amostragem, compreende o exame de determinada porcentagem dos registros, dos documentos ou dos controles, considerada suficiente para que o auditor faça seu juízo sobre a exatidão e a legitimidade dos elementos examinados. A profundidade da auditoria é determinada pelo próprio auditor, segundo os fins a que se destina a auditoria e o grau de confiança que merecem os controles internos. Ele fixara a quantidade de testes que julgar necessária e suficiente para formar seu juízo a respeito dos elementos objetivados pelo exame. (FRANCO; MARRA, 2007, p. 208)

Logo, é importante destacar que a amostragem é o que caracteriza a

auditoria da revisão e exames, tornando possível através da criação das

normas de auditoria, estabelecendo o acesso aos procedimentos a serem

executados que darão total suporte ao trabalho do auditor.

1.15 Relevância

Relevância tem como característica daquilo que é ressaltante,

fundamental, transcendente ou substancial, por imediato, dispõe de

importância. Esta norma está relacionada aos riscos em trabalhos de auditoria,

estabelecendo parâmetros e orientação que devem ser considerados quanto a

aplicação.

De acordo os autores:

“[...] a relevância do fato ou o elemento examinado e seu valor e influência em relação ao objeto do exame, às demonstrações contábeis ou ao parecer do auditor” e também o “[...] risco provável [...]” que pode surgir da ausência ou da insuficiência “[...] na comprovação dos fatos ou elementos prováveis”. (FRANCO; MARRA, 2007, p. 209)

Através do processo a ser auditado, cabe o auditor definir sua

importância, considerando a relevância e seu relacionamento com os riscos

identificados representada de modo quantitativo ou qualitativo, necessita

atentar para o fato de que algo pode ser irrelevante, porém, se não for

percebido e corrigido em tempo apropriado, pode vir a se transformar em um

grande problema para a empresa, tornando-se assim relevante.

1.16 Relatório do auditor

31

O relatório do auditor é o meio pelo qual o auditor passa uma

transmissão para a empresa auditada como também pode ser usada para

usuários interessados em suas implicações, abordando seu parecer e

destacando suas observações e ocorrências de extrema importância, tendo

sua opinião final como alicerce em acontecimentos sólidos nos papeis de

trabalho.

Segundo os autores:

Em se tratando do meio através do qual se comunica com seu cliente, ou com demais usuários das demonstrações contábeis auditadas (administradores, acionistas, banqueiros, poderes públicos ou em outros interessados na empresa auditada e em seus resultados), o auditor deve esmerar-se na elaboração do relatório, não somente por razoes de prestígios ou conceito profissional, mas também atingir a finalidade informativa de seu trabalho e atender às normas de auditoria relativas ao Parecer do Auditor. (FRANCO; MARRA, 2007, p. 527)

A respeito dos relatórios de auditoria, a NBC TI 01:

12.3.1 – O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade. 12.3.2 – O relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos: a) o objetivo e a extensão dos trabalhos; b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão; d) eventuais limitações ao alcance dos procedimentos de auditoria; e) a descrição dos fatos constatados e as evidências encontradas; f) os riscos associados aos fatos constatados; e g) as conclusões e as recomendações resultantes dos fatos

constatados. (CFC, 2003, p. 9)

Assim, o relatório de auditoria tem como objetivo o esclarecimento do

auditor que envolve as conclusões, riscos, reflexos, e as devidas

recomendações para a correção de falhas, irregularidades ou das pendências

verificadas, com fundamentação legal.

2 AUDITORIA TRABALHISTA

A auditoria trabalhista autofiscaliza por meio de análise criteriosa o

32

setor de recursos humanos de uma empresa, a fim de se verificar o

cumprimento da legislação, as formas de vínculos trabalhistas existentes e

os procedimentos adotados e com objetivo de evitar passivo oculto, reduzir

custos e aumentar a produtividade.

Para o empregador, a auditoria estabelece maneiras de impedir falhas

nos processos trabalhistas, ações que visam solucionar problemas ou preveni-

los, a fim de evitar desde demandas judiciais e infrações, até divergências

comportamentais dentro da empresa. Para o empregado dará todo o suporte e

segurança de que seus direitos estão sendo supridos de maneira adequada e

juntamente com cumprimento das leis.

Para Gonçalves (2012, p. 39):

Não se pode esquecer de que a auditoria trabalhista e previdenciária guarda uma peculiaridade, que a distingue das demais linhas e vertentes da auditoria: estamos nos referindo ao fato de que os exames nesta área, tratam diretamente de procedimentos e eventuais problemas com funcionários, ou seja, com pessoas, algo que por sua vez nos coloca diante de uma postura menos ortodoxa, e de mais sensibilidade, requerendo de nós, profissionais da área, uma postura mais ‘humana’, e menos mecânica, se pudermos analisar desta forma, a distinção entre auditoria contábil, por exemplo, e de Recursos Humanos.

Diante disso, a auditoria trabalhista pode ser uma grande aliada para os

empregadores, através da mesma é possível descobrir erros nas rotinas

administrativas, oferecendo assim meios de reverter esses erros antes de se

tornarem um processo judicial, vindo a acarretar em multas e passivos

trabalhistas para as empresas.

2.1 Legislação trabalhista

A Legislação trabalhista brasileira foi fundada e se baseia até a data de

hoje em três diferentes grupos de leis, onde cada um existe um sentido

diferente a CF, CLT e nas Convenções e acordos coletivos.

2.2 Consolidação das leis do trabalho (CLT)

A Consolidação das Leis do Trabalho (1943), é uma síntese das leis

33

pertinentes na época, atribuídas de institutos criados posteriormente. Não é a

primeira lei geral, sendo antecedida por meio de outra (Lei n. 63 de 1935)

aplicável a industriários e comerciários, porém é a primeira que se aplica a um

âmbito geral de empregados sem distinção entre a natureza do trabalho

técnico, manual ou intelectual.

“A consolidação não é um código, porque, não obstante a sua apreciável

dimensão criativa, sua principal função foi à reunião das leis existentes e não a

criação, como num código, de leis novas.” (NASCIMENTO, 2012, p. 52)

Destaca-se a importância da CLT na história do Direito do Trabalho,

principalmente pela forte influência que executou e técnica que manifestou

durante os anos. No entanto, com o passar do tempo revela-se desatualizadas

suas normas para compreender as novas ideias necessitando ainda de uma

atualização.

Pode-se afirmar que, a CLT é o principal instrumento de regulamentação

das normas legislativas trabalhistas no Brasil.

2.3 Constituição federal

A CF é a reunião de leis e regras que regem um país ou uma instituição.

De acordo com a Constituição Federal:

A constituição tem a finalidade assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem estar, o desenvolvimento, a igualdade e a justiça, como valores supremos de uma sociedade fraterna, pluralistas e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacifica das controvérsias. (BRASIL, 2014, p.9)

Sem dúvida, a Constituição é atribuída hoje primordialmente a lei

máxima e obrigatória entre todos os cidadãos.

2.4 Convenções e Acordos Coletivos de Trabalho

É um acordo coletivo, no qual os sindicatos representando suas

categorias estabelecem condições e defendem direitos vigentes.

Segundo o art.611 da Constituição Federal (1988):

34

Convenção Coletiva de Trabalho é o acordo de caráter normativo, pelo qual dois ou mais Sindicatos representativos de categorias econômicas e profissionais estipulam condições de trabalho aplicáveis, no âmbito das respectivas representações, às relações individuais do trabalho. (BRASIL, 2014, p.117)

É disponibilizado aos sindicatos representativos que realizem

convenções ou acordos coletivos com uma ou mais empresas a fim de discutir

e estipular condições de trabalho aplicáveis no âmbito das empresas

acordantes.

2.5 Rotinas trabalhistas

Práticas trabalhistas são sempre norteadas de funções essenciais que

precisam ser observadas em um âmbito legal, não simplesmente pelos

gêneros administrativos, mas também, e essencialmente, pelas obrigações e

consequências jurídicas que os atos acarretam. No âmbito trabalhista, pode-se

observar diversas rotinas regulares e pertinentes à área, objetivando a correta

aplicação da legislação e prevenindo-se maiores transtornos. Abaixo esta

relatada as principais rotinas trabalhistas adotadas pelas empresas.

2.5.1 Admissão do empregado

Diante a admissão de um empregado, é exigido a empresa ter em mãos

uma série de documentos para proceder ao registro, tendo como principal

função a identificação do mesmo disponibilizando assim o adequado

desempenho das obrigações da organização em relação ao funcionário,

enfatizando também a fiscalização trabalhista e previdenciária. São exigidas

cópias dos seguintes documentos, segundo Gomes (2012, p. 37-38):

a) Carteira de trabalho e Previdência Social (CTPS); b) CPF; c) Carteira de Identidade; d) Título de Eleitor; e) Carteira de Reservista; f) Cadastramento no PIS; g) Comprovante de escolaridade (se o cargo exigir); h) Carteira de Habilitação (carro, caminhão, ônibus e moto); i) Foto 3x4; j) Certidão de nascimento dos filhos de até 14 anos ou inválidos

(qualquer idade);

35

k) Caderneta de vacinação para filhos até sete anos (após a admissão deve ser apresentada todo mês de novembro);

l) Comprovante escolar para os filhos a partir dos sete anos (após a admissão deverá ser apresentado nos meses de maio e novembro);

m) Comprovante de residência (declaração do próprio empregado). n) Declaração da escola para o menor estudante. As cópias dos

documentos 1, 2, 3, 4, 5, 7 e 8, após as anotações devidas deverão ser devolvidas ao empregado.

Julga-se incorreta a retenção de tal documentação, após a coleta dos

dados necessários, ela deve ser devolvida ao funcionário.

Diante da documentação, a empresa deverá efetuar as anotações na

CTPS, devendo então devolvê-la em, no máximo, 48 (quarenta e oito) horas,

contra recibo, segundo art. 29 da CLT, efetuar o contrato de trabalho,

preencher o livro ou ficha registro de empregado, além das declarações: ficha e

termo de responsabilidade do salário-família, declaração de dependente para o

imposto de renda e termo de opção ou renúncia de vale-transporte.

2.5.2 Jornada de trabalho

O significado da palavra jornada condiz a noção de dia (do italiano

giorno/giornata), pode-se dizer que jornada, é o tempo diário no qual o

empregador pode desfrutar da força de trabalho de seu empregado em um dia

delimitado. Dessa maneira, uma vez definida a carga diária de trabalho, o que

for ultrapassado é então considerado sobre jornada, com o devido pagamento

das respectivas horas acrescidas do adicional de 60% previsto na atual

convenção coletiva:

Diante do art. 58 da CLT: “A duração normal do trabalho, para os empregados em qualquer atividade privada, não excederá de 8 (oito) horas diárias, desde que não seja fixado expressamente outro limite.” (BRASIL, 2014, p.27)

O máximo de horas que uma jornada de trabalho pode alcançar fixada

pela Constituição da República é de 8 (oito) horas diárias e, sucessivamente, a

duração semanal de trabalho não pode ultrapassar as 44 (quarenta e quatro)

horas, obedecendo o limite mensal de 220 (duzentas e vinte) horas,

excetuadas as categorias que, por legislação específica, possui uma jornada

reduzida. Ressaltados os três limites, o empregador tem livre arbítrio para

36

ajustar com o empregado a sua jornada diária a ser executada, podendo,

assim, ser ajustada uma jornada inferior com pagamento proporcional às horas

trabalhadas, nos termos do artigo 444 da CLT e Convenção Coletiva de

Trabalho, Cláusula 1ª, § 3º.

Existe um intervalo mínimo obrigatório entre duas jornadas de trabalho

chamado intervalo de jornadas que corresponde a uma pausa de 11 (onze)

horas consecutivas para descanso, conforme a CLT art. 66: “entre 2 (duas)

jornadas de trabalho haverá um período mínimo de 11 (onze) horas

consecutivas para descanso.” (BRASIL, 2014, p.29), quer dizer, encerrando a

sua jornada, o empregado só poderá iniciar outra posteriormente decorrido

intervalo mínimo de 11 (onze) horas.

O decorrido intervalo de 11 (onze) horas entre jornadas é norma que

predomina a saúde e segurança do empregado, seu descumprimento, além de

acarretar prejuízos, não permite integração à sua família e à comunidade em

que vive. Destaca-se, ainda, que o descanso semanal remunerado (DSR) a

que o empregado faz jus é de, no mínimo, 35 (trinta e cinco) horas (24 + 11),

que são 24 (vinte e quatro) horas consecutivas de descanso acrescidas de 11

(onze) horas consecutivas do intervalo entre as jornadas.

2.5.3 Salário

Salário é a cota-parte devida e paga diretamente pelo empregador a

todo trabalhador até mesmo aos trabalhadores rurais, sem distinção alguma a

sexo, por jornada diária de trabalho, que teoricamente seja capaz de suprir as

necessidades básicas de alimentação, habitação, vestuário, higiene e

transporte na atual época e região do País. “De acordo com o art. 7º, IV, da CF,

o salario mínimo é nacionalmente unificado.” (BRASIL, 2014, p.16)

Quando o salário for ajustado por empreitada ou convencionado por

tarefa ou peça, ou mesmo empregado por comissão, ou que tenha direito a

porcentagem, fica garantido ao trabalhador uma remuneração diária nunca

inferior à do salário mínimo por dia normal referente a região ou zona e

subzona.

2.5.4 Horas extras

37

A atual legislação trabalhista estabelece uma jornada diária de trabalho,

de no máximo 8 (oito) horas diárias e 44 (quarenta e quatro) horas semanais.

Ainda sim, podendo ser acrescida de horas complementares, não excedentes a

2 (duas) horas, no máximo, para fim de serviço extraordinário, através de

acordo individual, acordo coletivo, convenção coletiva ou sentença normativa.

Inusitadamente ocorrida à necessidade impreterível, podendo ser prorrogada

além do limite legal concedido.

O provento do serviço extraordinário é pago com adicional de 50% do

valor rotineiro, conforme o art.7°, XVI, da CF estabelece que “a remuneração

ao serviço extraordinário superior, no mínimo, em 50% (cinquenta por cento) à

do normal”. (BRASIL, 2014, p.17)

2.5.5 Salário família

O salário família se constitui como um valor pago ao empregado partindo

de sua respectiva empresa diante do princípio que a empresa seja vinculada a

Previdência Social, é baseado proporcionalmente ao número de filhos.

Conforme o art.2, da Lei nº 4.266, de 3 de outubro de 1963:

O salário-família será pago sob a forma de uma quota percentual, calculada sobre o valor do salário-mínimo local, arredondado esta para o múltiplo de mil seguinte, por filho menor de qualquer condição, até 14 anos de idade. (BRASIL, 1963, p.1)

Como padrão o salário família é devido principalmente aos segurados de

baixa renda com salário mensal igual ou inferior a R$ 1.292,43, afim de uma

vida mais digna para o trabalhado.

2.5.6 Vale refeição

O vale refeição mediante a CLT não é benefício obrigatório, no entanto

pode ser concedido pelo empregador como um incentivo ou diante acordo

coletivo em vigor.

2.5.7 Triênio

38

O triênio é um benefício pecuniário por tempo de serviço onde o

empregado terá direito um adicional no salário, após cada três anos da data de

admissão. O direito do benefício e valor do adicional é definido pelo acordo

coletivo do sindicato.

2.5.8 Férias

Relaciona-se férias como período de descanso anual, que deve ser

gozado pelo empregado depois do exercício de suas atividades por um ano,

após um período de 12 (doze) meses de permanência do contrato de trabalho.

O empregado tem direito a férias, nas seguintes dimensões:

a) 30 (trinta) dias corridos, quando não houver falta superior a cinco dias;

b) 24 (vinte e quatro) dias corridos quando houver de 6 (seis) a 14 (quatorze) faltas;

c) 18 (dezoito) dias corridos quando houver de 15 (quinze) a 23 (vinte e três) faltas e

d) 12 (doze) dias corridos, quando houver de 24 (vinte e quatro) a 32 (trinta e duas) faltas.

É proibido o desconto do período de férias, as decorridas faltas do

empregado ao emprego. As férias serão cedidas por conduta do empregador,

em um só intervalo, nos 12 (doze) meses subsequentes à data que o

empregado contrair o direito.

2.5.9 Décimo terceiro salário

Décimo terceiro salário constitui-se na parcela paga pelo empregador ao

empregado contra prestativa, com feição de gratificação legal, no montante da

remuneração devida em dezembro de cada ano ou no último mês contratual,

caso rescindido o contrato. Em geral, todo trabalhador exerce o direito ao 13º

salário, constitucionalmente previsto no artigo 7º, VIII, que estabelece o

"décimo terceiro salário com base na remuneração integral ou no valor da

aposentadoria". (BRASIL, 2014, p.16)

A bonificação natalina tem como natureza salarial, sendo assim, direito

de todos trabalhadores e dever de todos os empregadores. É paga em duas

39

parcelas, constituindo se a primeira, até o mês de novembro e a segunda até o

dia 20 de dezembro do respectivo ano.

2.5.10 Contribuição Previdenciária

A contribuição previdenciária é uma espécie de seguro que os

trabalhadores devem contribuir durante todo o período em que estiverem

trabalhando. O principal objetivo desta contribuição é garantir a continuidade do

benefício financeiro quando o trabalhador estiver aposentado, assim como em

casos de gravidez, doenças ou acidentes.

Segundo o autor:

(...) a contribuição de cada segurado empregado, filiado ao Instituto Nacional do Seguro Social (INSS) é de 8% (oito por cento), 9% (nove por cento) ou 11% (onze por cento), conforme o salário de contribuição determinado pela previdência social. (OLIVEIRA, 2009, p. 75)

O Instituto Nacional do Seguro Social (INSS) reflete diante as mais

distintas verbas salariais, como o salário base, horas extras, insalubridade,

periculosidade, comissões, férias usufruídas, 13º salário e demais verbas

previstas em lei. (OLIVEIRA, 2009)

A norma jurídica que estabelece o desconto do INSS sobre a folha de

pagamento é a CF de 1988. O art. 195 define que:

A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios. (BRASIL, 2014, p.109)

Existe um limite máximo para desconto do INSS. Se o funcionário

constatar um valor superior ao limite máximo, somente deverá ser descontado

do salário o limite estabelecido em Lei.

2.5.11 Contribuição Sindical

Consiste no montante contribuído aos sindicatos representativos com a

contra proposta de participarem de acordo e convenções coletivas com intuito

40

de estipular condições trabalhistas.

Segundo o autor:

As contribuições devidas aos Sindicatos pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades serão, sob denominação de ‘contribuição sindical’, pagas recolhidas. (PRETTI, 2014, p.133)

É recolhida em parcela única anualmente, consiste na remuneração

correspondente a 1 (um) dia de trabalho independente da referida

remuneração, para agentes ou trabalhadores autônomos e profissionais

liberais. É correspondente a 30% do maior valor de referência fixado pelo poder

executivo na atual data em que é devida a contribuição, ora para os

empregadores, a importância é proporcional ao capital social da firma ou

empresa, registrado nas respectivas juntas comerciais ou órgãos equivalentes.

2.5.12 Fundo de garantia por tempo de serviço

Define-se Fundo de Garantia do Tempo de Serviço (FGTS) como um

conjunto de recursos subsidiados e administrados pelo estado brasileiro com

sua principal finalidade amparar os trabalhadores, em diversas hipóteses

especialmente em relação ao encerramento do vínculo empregatício.

As principais origens de recursos do FGTS são derivadas de depósitos

mensais dos empregadores em contas vinculadas aos mesmos, abertas na

Caixa Econômica Federal. Com o intuito de ampliar o direito indenizatório do

trabalhador, que pode ao final do tempo útil de atividade, requerer os valores

acumulados, o FGTS também favorece de forma indireta investimentos em

habitação, saneamento e infraestrutura com a oportunidade de formação de um

fundo de aplicações.

O tomador de serviços, ou seja, o empregador fica como o responsável

pelo depósito na conta do trabalhador até o 7° dia de cada mês subsequente

ao mês trabalho.

2.5.13 Rescisão do contrato de trabalho

Consiste no ato proporcionado por empregador, que venha ocasionar a

41

quebra de um vínculo empregatício, o ato pode ser provocado através de

motivação explícita do empregado ou por motivo externo à ciência do

funcionário, como a insatisfação do empregador após, tomada à decisão de

rescindir o presente contrato será assegurado ao funcionário, o direito de haver

do empregador uma indenização como define o art.477 da CLT:

É assegurado a todo empregado, não existindo prazo estipulado para a terminação do respectivo contrato, e quando não haja ele dado motivo para cessação das relações de trabalho, o direto de haver do empregador uma indenização, paga na base da maior remuneração que tenha percebido na mesma empresa. (BRASIL, 2014, p.87)

De acordo com art. 488, da CLT:

Quando a rescisão for ocasionada pelo empregador, com respectivo aviso-prévio trabalhado, o funcionário pode ainda optar em reduzir seu horário normal em 2 (duas) horas diárias ou 7 (sete) dias corridos durante o aviso prévio, sem prejuízo em seu salário. (BRASIL, 2014, p.90)

O aviso-prévio dado pelo empregador tem como finalidade possibilitar ao

empregado à procura de um novo emprego e atuação no mercado de trabalho.

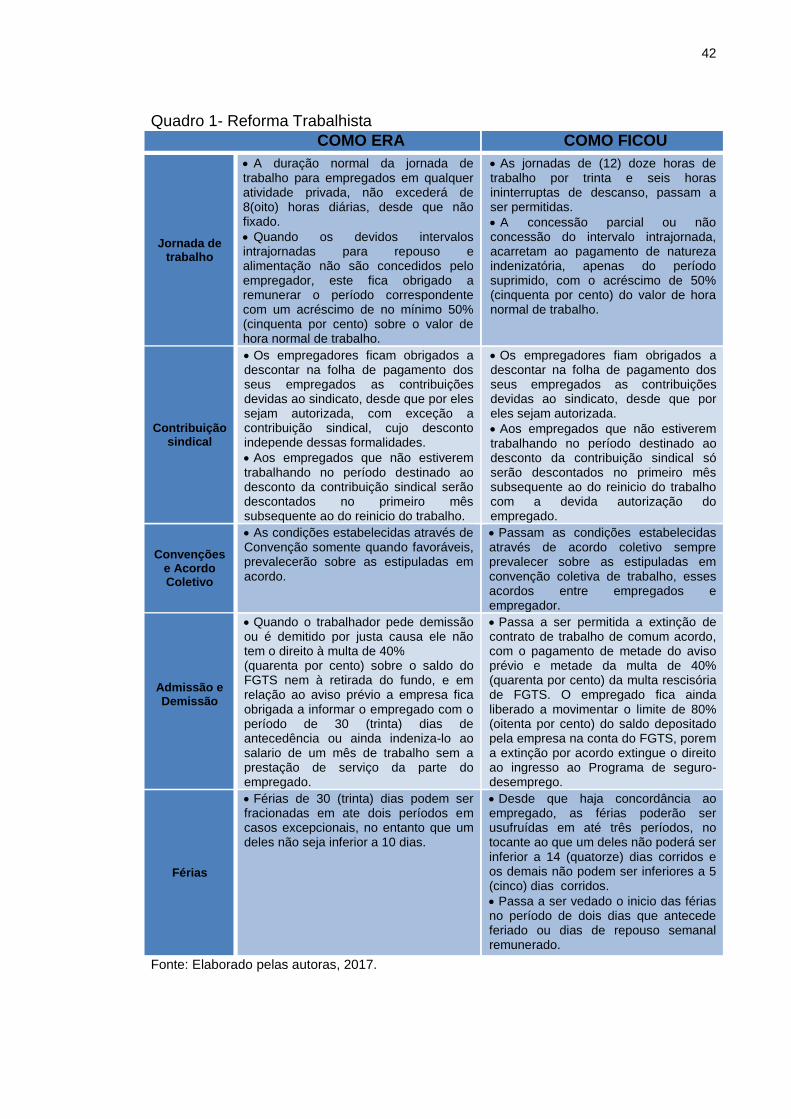

2.6 Reforma Trabalhista

De acordo com a Lei n° 13.467, de 13 de julho de 2017:

Altera a Consolidação das leis do trabalho (CLT), aprovada pelo Decreto – Lei n°5.452, de 1° de maio de 1943, e as Leis nos 6.019, de três de janeiro de 1974, 8.036, de 11 de maio de 1990,8212, de 24 de julho de 1991, a fim de adequar a legislação às novas relações de trabalho. (BRASIL, 2017, p.1)

Diante a uma reforma trabalhista, a Consolidação das Leis do Trabalho

(CLT) de maio de 1943, é reformulada levando em considerações algumas

alterações relevantes ao tocante da relação emprego e empregador.

Sancionada pelo atual presidente da República, Michel Temer, na data do dia

13 de julho de 2017, em Brasília, a mesma passa a vigorar cento e vinte dias

posteriores à publicação oficial.

Entre as alterações, ressaltam-se somente as de relevância aos tópicos

relacionados neste trabalho.

42

Quadro 1- Reforma Trabalhista

COMO ERA COMO FICOU

Jornada de trabalho

A duração normal da jornada de trabalho para empregados em qualquer atividade privada, não excederá de 8(oito) horas diárias, desde que não fixado.

Quando os devidos intervalos intrajornadas para repouso e alimentação não são concedidos pelo empregador, este fica obrigado a remunerar o período correspondente com um acréscimo de no mínimo 50% (cinquenta por cento) sobre o valor de hora normal de trabalho.

As jornadas de (12) doze horas de trabalho por trinta e seis horas ininterruptas de descanso, passam a ser permitidas.

A concessão parcial ou não concessão do intervalo intrajornada, acarretam ao pagamento de natureza indenizatória, apenas do período suprimido, com o acréscimo de 50% (cinquenta por cento) do valor de hora normal de trabalho.

Contribuição sindical

Os empregadores ficam obrigados a descontar na folha de pagamento dos seus empregados as contribuições devidas ao sindicato, desde que por eles sejam autorizada, com exceção a contribuição sindical, cujo desconto independe dessas formalidades.

Aos empregados que não estiverem trabalhando no período destinado ao desconto da contribuição sindical serão descontados no primeiro mês subsequente ao do reinicio do trabalho.

Os empregadores fiam obrigados a descontar na folha de pagamento dos seus empregados as contribuições devidas ao sindicato, desde que por eles sejam autorizada.

Aos empregados que não estiverem trabalhando no período destinado ao desconto da contribuição sindical só serão descontados no primeiro mês subsequente ao do reinicio do trabalho com a devida autorização do empregado.

Convenções e Acordo Coletivo

As condições estabelecidas através de Convenção somente quando favoráveis, prevalecerão sobre as estipuladas em acordo.

Passam as condições estabelecidas através de acordo coletivo sempre prevalecer sobre as estipuladas em convenção coletiva de trabalho, esses acordos entre empregados e empregador.

Admissão e Demissão

Quando o trabalhador pede demissão ou é demitido por justa causa ele não tem o direito à multa de 40% (quarenta por cento) sobre o saldo do FGTS nem à retirada do fundo, e em relação ao aviso prévio a empresa fica obrigada a informar o empregado com o período de 30 (trinta) dias de antecedência ou ainda indeniza-lo ao salario de um mês de trabalho sem a prestação de serviço da parte do empregado.

Passa a ser permitida a extinção de contrato de trabalho de comum acordo, com o pagamento de metade do aviso prévio e metade da multa de 40% (quarenta por cento) da multa rescisória de FGTS. O empregado fica ainda liberado a movimentar o limite de 80% (oitenta por cento) do saldo depositado pela empresa na conta do FGTS, porem a extinção por acordo extingue o direito ao ingresso ao Programa de seguro-desemprego.

Férias

Férias de 30 (trinta) dias podem ser fracionadas em ate dois períodos em casos excepcionais, no entanto que um deles não seja inferior a 10 dias.

Desde que haja concordância ao empregado, as férias poderão ser usufruídas em até três períodos, no tocante ao que um deles não poderá ser inferior a 14 (quatorze) dias corridos e os demais não podem ser inferiores a 5 (cinco) dias corridos.

Passa a ser vedado o inicio das férias no período de dois dias que antecede feriado ou dias de repouso semanal remunerado.

Fonte: Elaborado pelas autoras, 2017.

43

CAPÍTULO II

LEON SEGUROS

1 DESCRIÇÃO GERAL DA EMPRESA

A Empresa Leon Seguros está localizada na Rua Voluntário Vitoriano