Aula 04 balanço patrimonial - uma introdução

48

-

Upload

pgibgm20142t -

Category

Documents

-

view

70 -

download

1

Transcript of Aula 04 balanço patrimonial - uma introdução

DISCIPLINAContabilidade Aplicada

Curso: PGTurma: 1º Período

Prof.: Vinícius Souto Maior

Balanço

Patrimonial

O que é?É a principal demonstração contábil. Através dele pode-

se identificar a saúde financeira e econômica da

empresa no fim o ano ou em qualquer outra data

prefixada.

De que é composto?

ATIVO

PASSIVO

PATRIMÔNIO LÍQUIDO

BALANÇO PATRIMONIAL

Ativo Passivo e Patrimônio Líquido

Representação Gráfica do Patrimônio

Lado esquerdo Lado direito

BALANÇO PATRIMONIAL

Ativo PASSIVO

Representação Gráfica do Patrimônio

Lado esquerdo Lado direito

O Termo Ativo pressupõe algo positivo, dinâmico, que produz, que gera riqueza.

ATIVOATIVO

PASSIVOPASSIVO

O Termo Passivo dá uma ideia de negativo, dívidas, obrigações.

ATIVO

BENS+

DIREITOS

É a parte positiva do patrimônio. São todos os bens e direitos de propriedade da empresa, mensuráveis monetariamente, que representam benefícios presentes ou futuros para a empresa.

Os empregados de uma empresa devem ser evidenciados no Ativo?

E os veículos, ferramentas, contas a receber, ações, depósitos em contas bancárias?

Uma rodovia pública, constantemente utilizada pelos veículos da empresa para distribuição da produção, é Ativo da empresa?

Para que seja evidenciado no ativo, é necessário preencher suas quatro características simultaneamente:

• Bens ou direitos

• Propriedade da empresa (há exceção)

• Mensurável em dinheiro

• Trazer benefícios presentes ou futuros

Um lote de mercadorias deterioradas, sem perspectiva de ser comercializada, deverá pertencer como Ativo da empresa?

O mesmo podemos dizer de um Título a receber quando a empresa já esgotou todos os recursos possíveis e imagináveis para recebê-lo?

Atenção para o caso de marcas de produtos!!

Representam algo inestimável para a empresa, mas quase nunca aparece nos ativos. A razão principal é que se torna difícil avaliar quanto vale uma marca para a empresa.

A marca é um bem (intangível)

É propriedade da empresa

Proporciona benefícios presentes e futuros para a empresa

Mas, pode não ser evidenciado no ativo, pois nem sempre atende à característica de “mensurável monetariamente”.

BALANÇO PATRIMONIAL

Ativo PassivoBensMáquinasVeículosEstoqueDinheiro

DireitosTítulos a receberDepósitos bancários

?

PASSIVO

OBRIGAÇÕES

É a parte negativa do patrimônio. Compreende basicamente as obrigações, isto é, os valores que a empresa deve a terceiros.

ExigívelNão Exigível

BALANÇO PATRIMONIAL

Ativo PassivoBensMáquinasVeículosEstoqueDinheiro

DireitosTítulos a receberDepósitos bancários

Passivo ExigívelFornecedoresSalários a PagarEmpréstimos BancáriosImpostos a Pagar

Patrimônio Líquido

?

PATRIMÔNIO LÍQUIDO

(ATIVO – PASSIVO)

O capital social, as reservas, os lucros ou prejuízos acumulados são componentes do Patrimônio Líquido (PL)

Os componentes do PL são apresentados do lado direito do balanço patrimonial.

Sinônimos

PATRIMÔNIO LÍQUIDO

SITUAÇÃO LÍQUIDA PATRIMONIAL

RIQUEZA LÍQUIDA

ATIVIDADE DE FIXAÇÃO

Qual é a diferença entre patrimônio e patrimônio líquido?

ATIVIDADE DE FIXAÇÃO

O Patrimônio Líquido só é acrescido com novos aumentos de Capital?

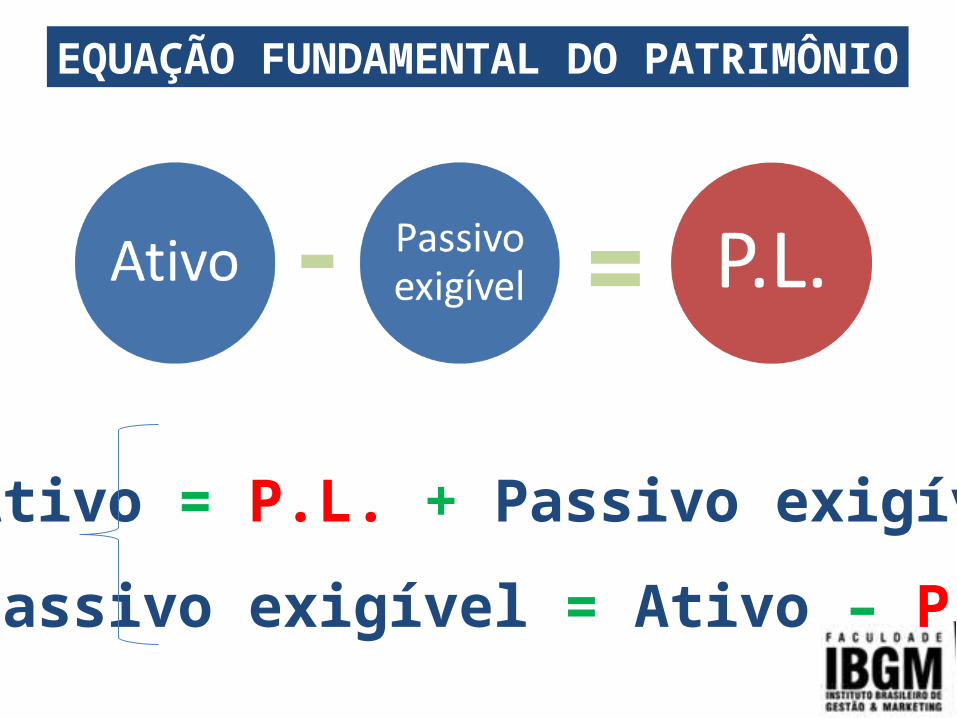

EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO

=-

Ativo = P.L. + Passivo exigível

Passivo exigível = Ativo – P.L.

BALANÇO PATRIMONIAL

Ativo PassivoBensMáquinasVeículosEstoqueDinheiro

DireitosTítulos a receberDepósitos bancários

Passivo ExigívelFornecedoresSalários a PagarEmpréstimos BancáriosImpostos a Pagar

Patrimônio LíquidoCapital SocialLucros Acumulados

BALANÇO PATRIMONIALAtivo Passivo

Origem versus aplicação de recursosAP

LICA

ÇÕES ORIG

ENS

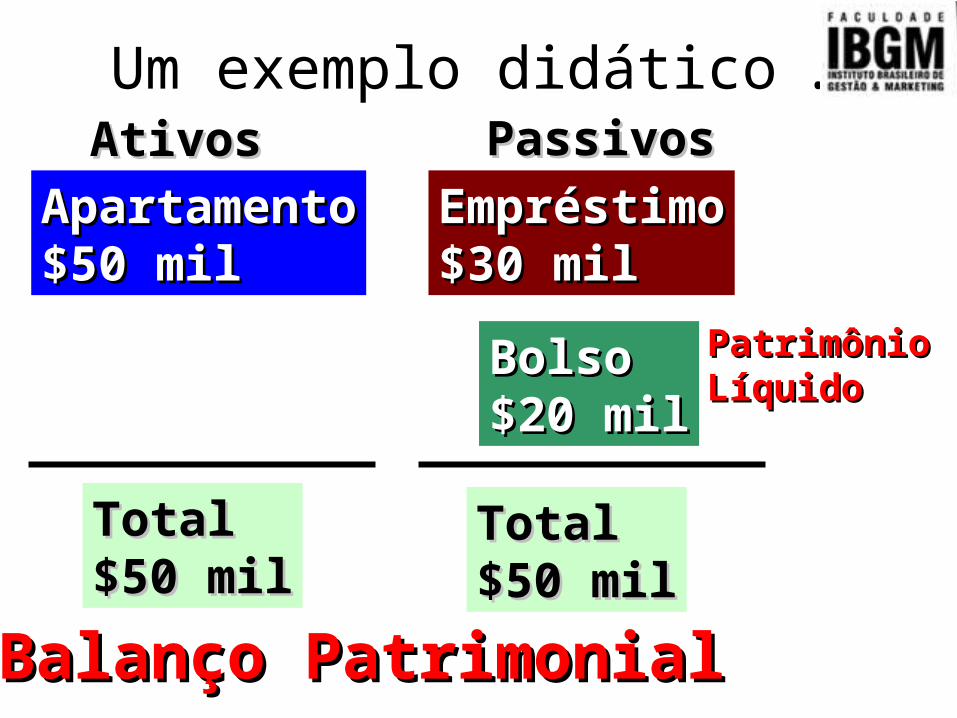

Balanço PatrimonialBalanço Patrimonial

TotalTotal$50 mil$50 mil

Um exemplo didático …

ApartamentoApartamento$50 mil$50 mil

EmpréstimoEmpréstimo$30 mil$30 mil

TotalTotal$50 mil$50 mil

BolsoBolso$20 mil$20 mil

AtivosAtivos PassivosPassivos

PatrimônioPatrimônioLíquidoLíquido

==TotalTotalAtivoAtivo

Balanço Patrimonial

BensBens++DireitosDireitos

ObrigaçõesObrigações

TotalTotalPassivoPassivo

PatrimônioPatrimônioLíquidoLíquido

AtivosAtivos PassivosPassivos

O que ocorre neste exemplo?

ATIVIDADE DE FIXAÇÃO

ATIVIDADE DE FIXAÇÃO

O Patrimônio Líquido pode ser maior que o Ativo?

Bense

Direitos

Passivo Exigível

(Obrigações)

ATIVO PASSIVO

Patrimônio Líquido

Capital deterceiros

Capitalpróprio

Capital de Terceiros versus Capital Próprio

Capital de Terceiros versus Capital Próprio

A comparação Capital de Terceiros com o Capital Próprio revela o GRAU DE ENDIVIDAMENTO da empresa.

Quanto maior o Capital de Terceiros com relação ao Capital Próprio, maior será o

endividamento da empresa.

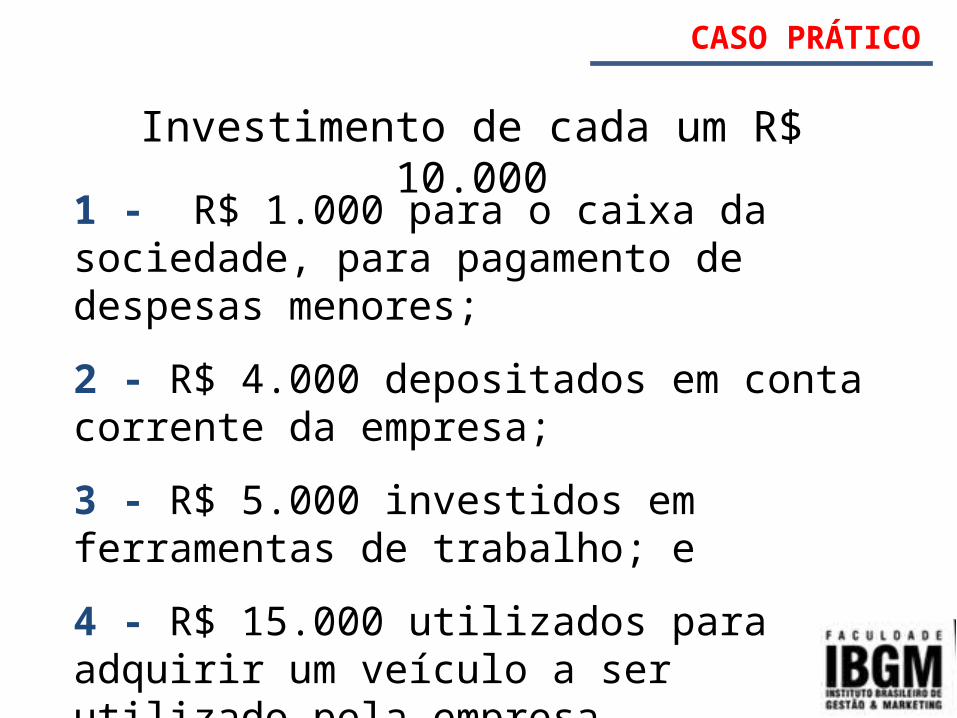

CASO PRÁTICO

Imagine que dois alunos se juntam para fazer uma sociedade a fim de construir uma empresa prestadora de serviços na área de manutenção elétrica

CASO PRÁTICO

Investimento de cada um R$ 10.000

1 - R$ 1.000 para o caixa da sociedade, para pagamento de despesas menores;

2 - R$ 4.000 depositados em conta corrente da empresa;

3 - R$ 5.000 investidos em ferramentas de trabalho; e

4 - R$ 15.000 utilizados para adquirir um veículo a ser utilizado pela empresa.

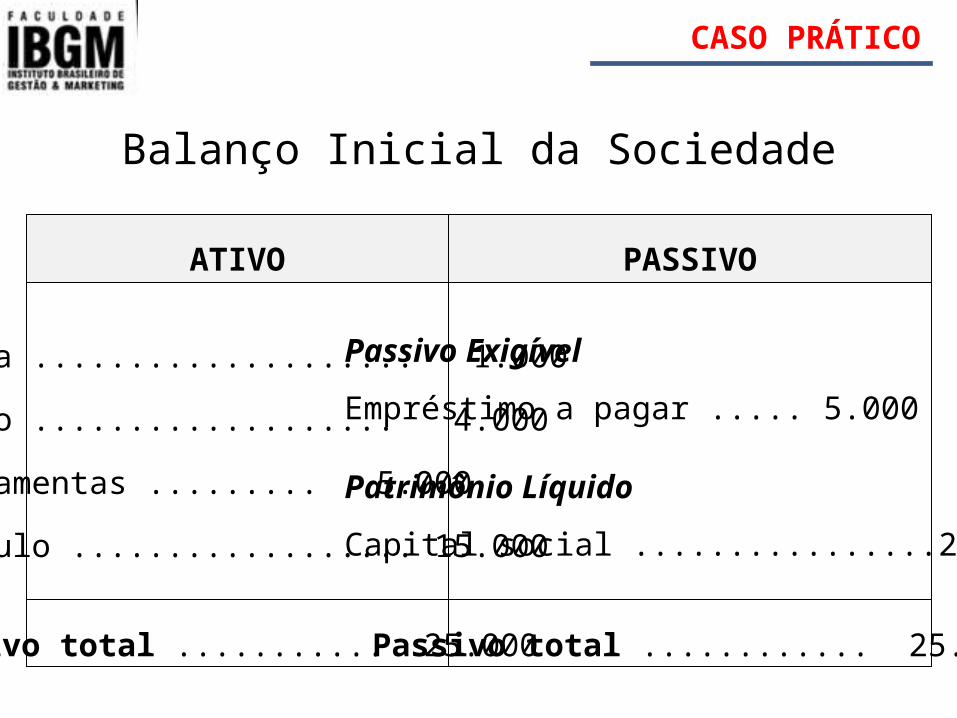

CASO PRÁTICO

Dinheiro que os sócios possuem: R$ 20.000Recursos para funcionamento: R$ 25.000

Empréstimo: R$ 5.000

Classificação das contas:

Bens: banco, ferramentas e veículo

Obrigações: empréstimo a pagar

Patrimônio Líquido: capital social

CASO PRÁTICO

Balanço Inicial da Sociedade

Caixa .................... 1.000

Banco ................... 4.000

Ferramentas ......... 5.000

Veículo .................. 15.000

Passivo Exigível

Empréstimo a pagar ..... 5.000

Patrimônio Líquido

Capital social ................20.000

ATIVO PASSIVO

Ativo total ........... 25.000 Passivo total ............ 25.000

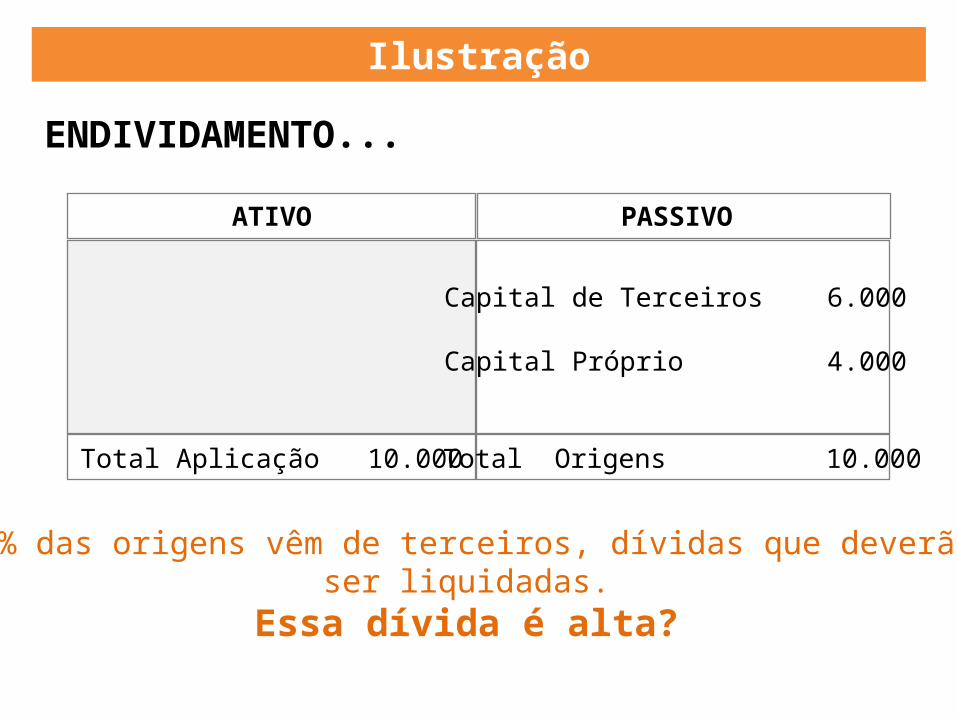

Ilustração

ENDIVIDAMENTO...

ATIVO PASSIVO

Capital de Terceiros 6.000

Capital Próprio 4.000

Total Origens 10.000Total Aplicação 10.000

60% das origens vêm de terceiros, dívidas que deverãoser liquidadas.

Essa dívida é alta?

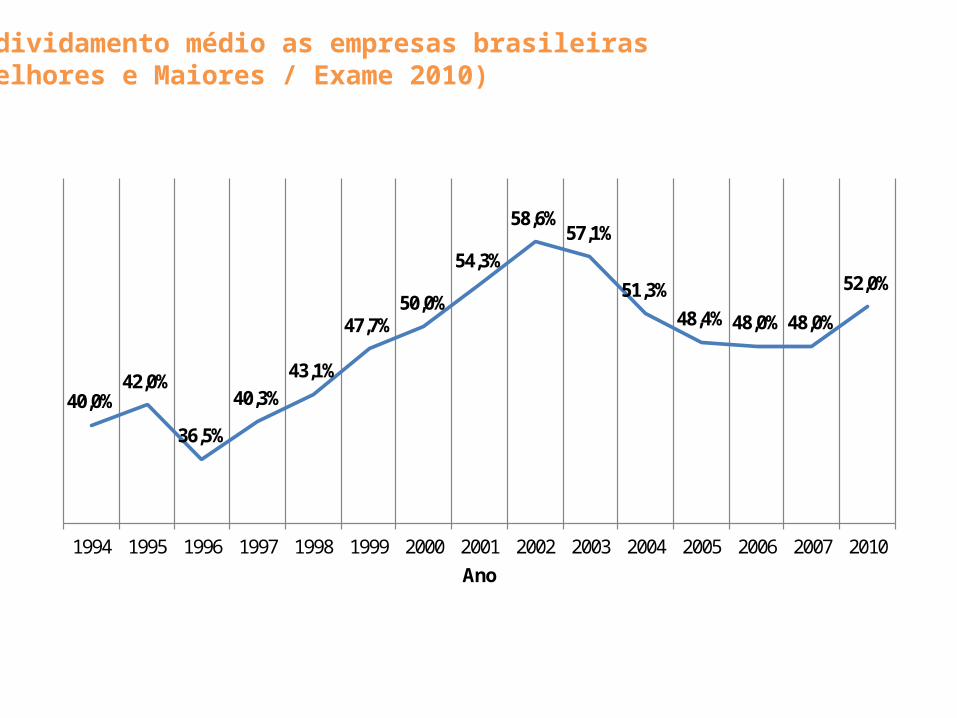

Endividamento médio as empresas brasileiras(Melhores e Maiores / Exame 2010)

40,0%42,0%

36,5%

40,3%43,1%

47,7%50,0%

54,3%

58,6%57,1%

51,3%48,4% 48,0% 48,0%

52,0%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2010Ano

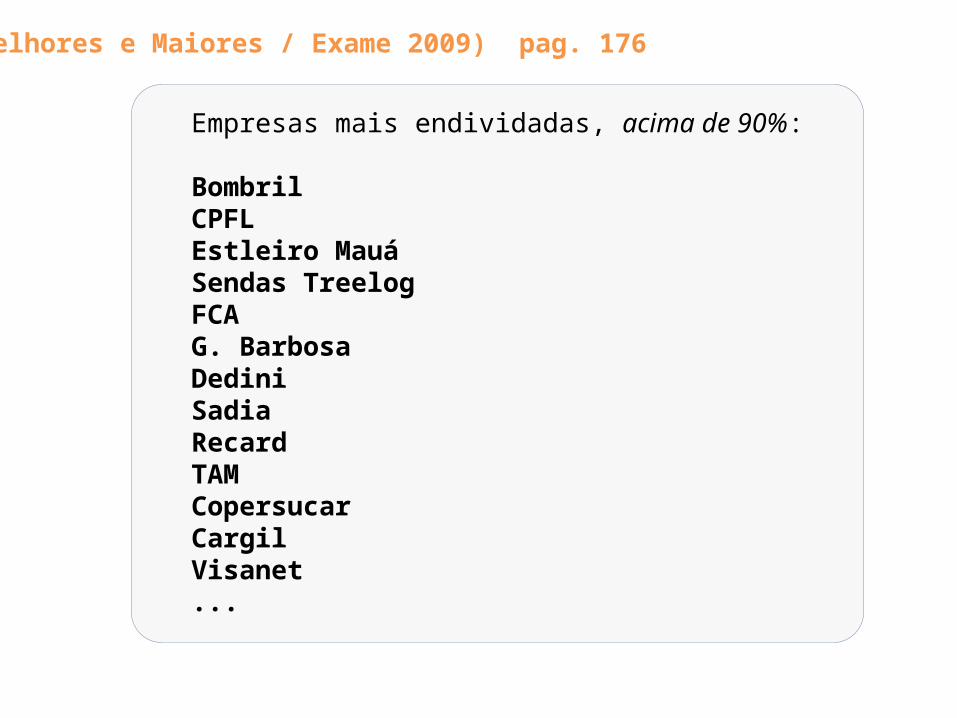

(Melhores e Maiores / Exame 2009) pag. 176

Empresas mais endividadas, acima de 90%:

BombrilCPFLEstleiro MauáSendas TreelogFCAG. BarbosaDediniSadiaRecardTAMCopersucarCargilVisanet...

Resumo

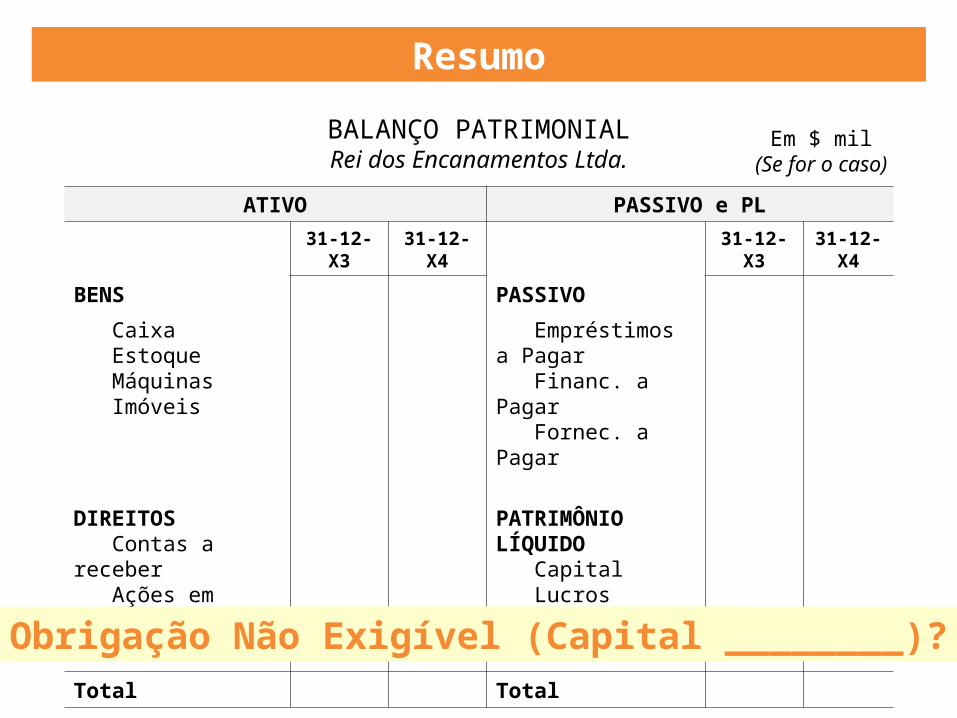

ATIVO PASSIVO e PL

31-12-X3 31-12-X4 31-12-X3 31-12-X4

BENS PASSIVO

Caixa Estoque Máquinas Imóveis

Empréstimos a Pagar Financ. a Pagar Fornec. a Pagar

DIREITOS Contas a receber Ações em Outras Cias.

PATRIMÔNIO LÍQUIDO Capital Lucros Acumulados

Total Total

BALANÇO PATRIMONIALRei dos Encanamentos Ltda.

Em $ mil(Se for o caso)

Origem de Recursos?Aplicação de Recursos?Obrigação Exigível (Capital __________)?Obrigação Não Exigível (Capital ________)?

EXERCÍCIO

Exercício do livro Contabilidade Empresarial (Marion, J C), pag. 58

Listagem Bens e Direitos

Propriedade da Empresa

Mensuração Monetária objetiva

Benefícios presentes e futuros

Conclusão(É Ativo?)

1. Duas Máquinas em perfeito estado

2. Uma máquina Destruída

3. Um lote de Estoque destruído

4. Um lote de Estoque em bom estado

5. Marca

6. Fundo de Comércio

7. Veículo leasing

EXERCÍCIO

Listagem Bens e Direitos

Propriedade da Empresa

Mensuração Monetária objetiva

Benefícios presentes e futuros

Conclusão

1. Duas Máquinas em perfeito estado x x x x É ATIVO

2. Uma máquina Destruída x x x - NÃO É ATIVO

3. Um lote de Estoque destruído x x x - NÃO É

ATIVO

4. Um lote de Estoque em bom estado x x x x É ATIVO

5. Marca x x - x NÃO É ATIVO

6. Fundo de Comércio x x - x NÃO É ATIVO

7. Veículo leasing x - x xÉ ATIVO PELA LEI

11.638/07

Listagem R$

1. Duas Máquinas em perfeito estado 1.200.000 (cada)

2. Uma máquina Destruída 900.000

3. Um lote de Estoque destruído 2.300.000

4. Um lote de Estoque em bom estado 700.000

5. Marca 5.000.000

6. Fundo de Comércio 20.000.00

7. Veículo leasing 5.000.000

Monte o Balanço Patrimonial da Cia. Relâmpagobaseado nos dados abaixo

Listagem R$

Direitos a receber 25.960.000

Dividas diversas 19.980.600

ATIVIDADE DE FIXAÇÃO

O balanço inicial apresentava um ATIVO de R$ 10.000

em caixa e o PASSIVO de R$ 6.000 em fornecedores,

assim o patrimônio líquido era de R$ _____. Logo em

seguida, a empresa presta um serviço à vista por R$

3.000, com custo de R$ 1.200. Este fato gerou um

lucro de R$ _____. O ATIVO ficou com um total de R$

______, enquanto que o PASSIVO ficou com um total

de R$ _____ e o patrimônio líquido, R$ ______.

ATIVIDADE DE FIXAÇÃO

O balanço inicial apresentava um ATIVO de R$ 10.000

em caixa e o PASSIVO de R$ 6.000 em fornecedores,

assim o patrimônio líquido era de R$ 4.000. Logo em

seguida, a empresa presta um serviço à vista por R$

3.000, com custo de R$ 1.200. Este fato gerou um

lucro de R$ 1.800. O ATIVO ficou com um total de R$

11.800, enquanto que o PASSIVO ficou com um total

de R$ 6.000 e o patrimônio líquido, R$ 5.800.

ATIVIDADE DE FIXAÇÃO

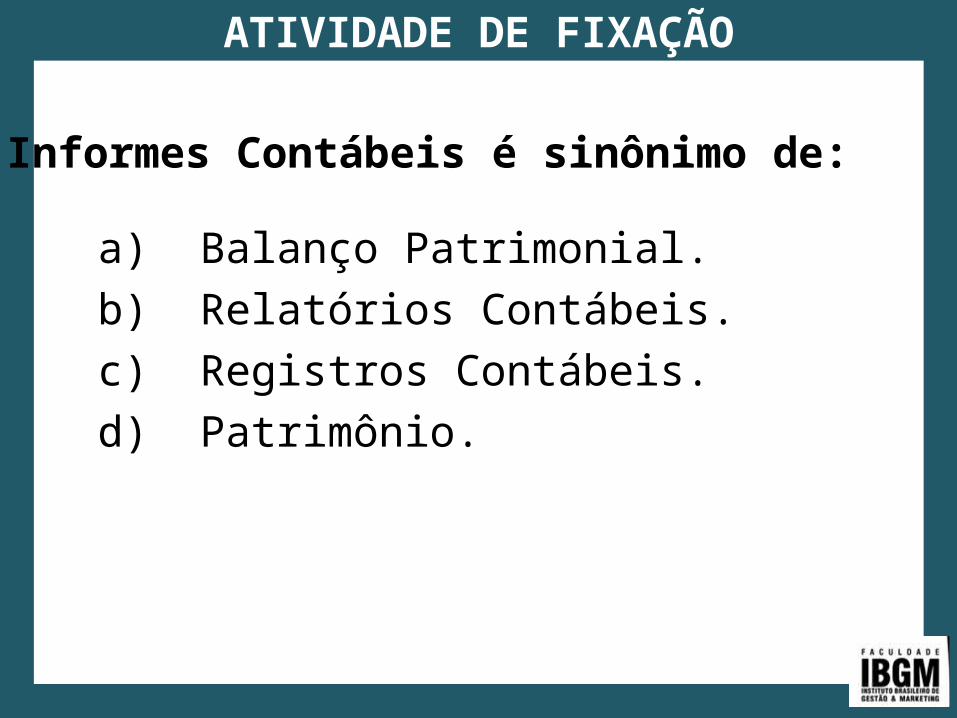

Informes Contábeis é sinônimo de:

a) Balanço Patrimonial.

b) Relatórios Contábeis.

c) Registros Contábeis.

d) Patrimônio.

ATIVIDADE DE FIXAÇÃO

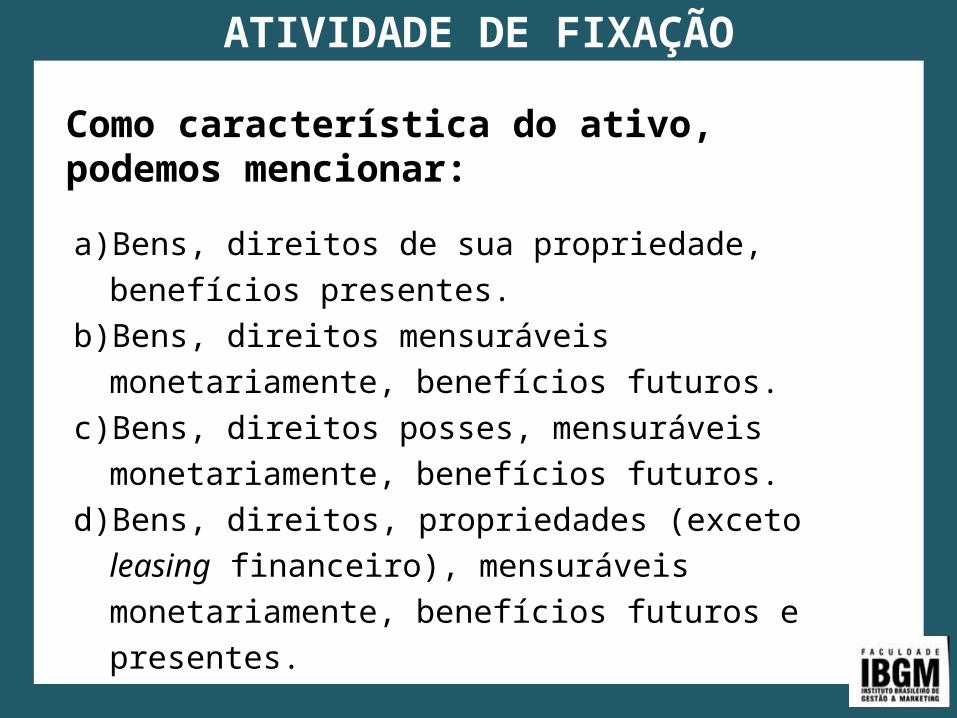

Como característica do ativo, podemos mencionar:

a) Bens, direitos de sua propriedade, benefícios

presentes.

b) Bens, direitos mensuráveis monetariamente,

benefícios futuros.

c) Bens, direitos posses, mensuráveis monetariamente,

benefícios futuros.

d) Bens, direitos, propriedades (exceto leasing

financeiro), mensuráveis monetariamente, benefícios

futuros e presentes.

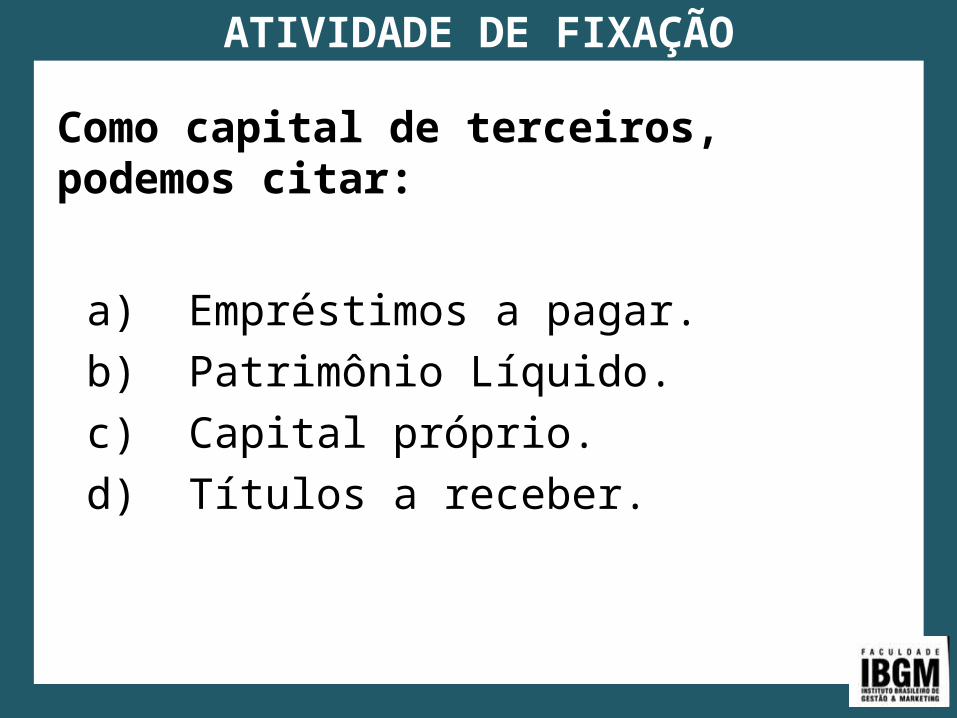

ATIVIDADE DE FIXAÇÃO

Como capital de terceiros, podemos citar:

a) Empréstimos a pagar.

b) Patrimônio Líquido.

c) Capital próprio.

d) Títulos a receber.

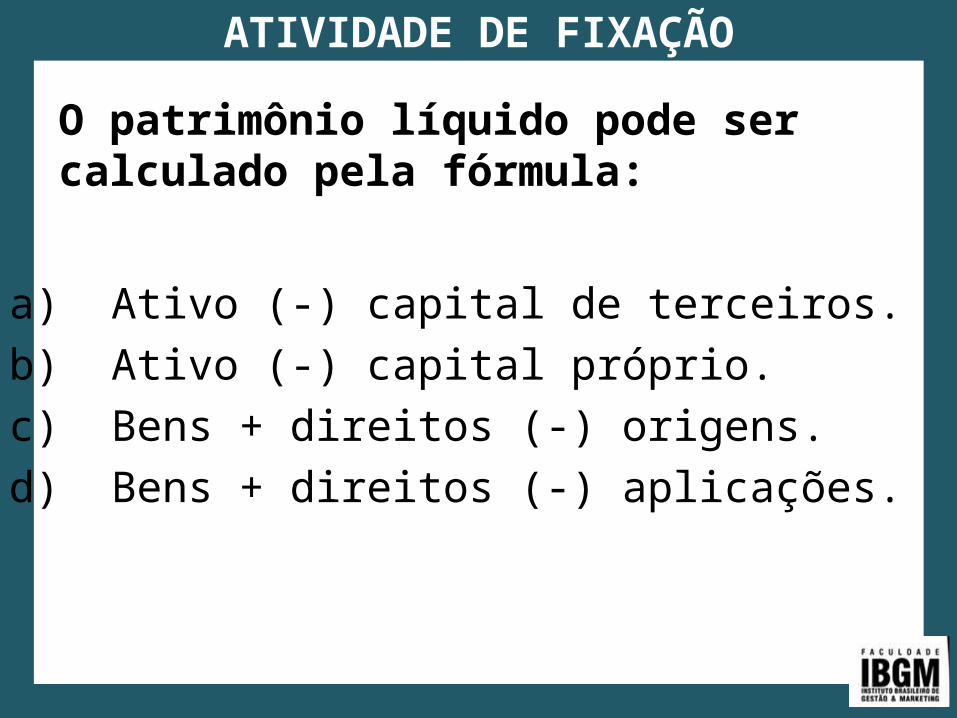

ATIVIDADE DE FIXAÇÃO

O patrimônio líquido pode ser calculado pela fórmula:

a) Ativo (-) capital de terceiros.

b) Ativo (-) capital próprio.

c) Bens + direitos (-) origens.

d) Bens + direitos (-) aplicações.

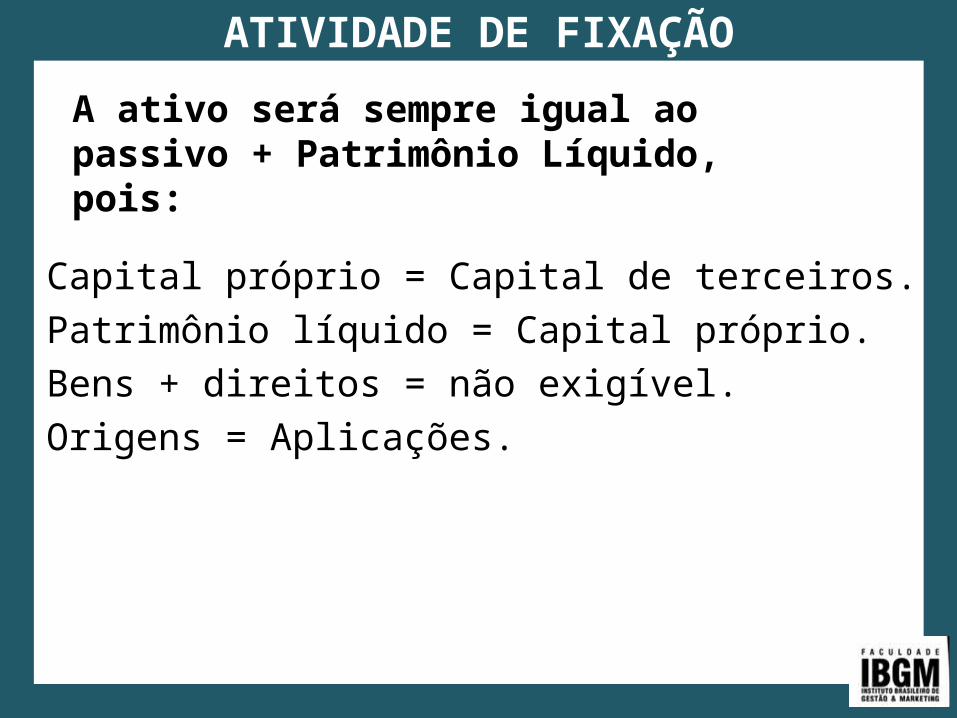

ATIVIDADE DE FIXAÇÃO

A ativo será sempre igual ao passivo + Patrimônio Líquido, pois:

a) Capital próprio = Capital de terceiros.

b) Patrimônio líquido = Capital próprio.

c) Bens + direitos = não exigível.

d) Origens = Aplicações.

ATIVIDADE DE FIXAÇÃO

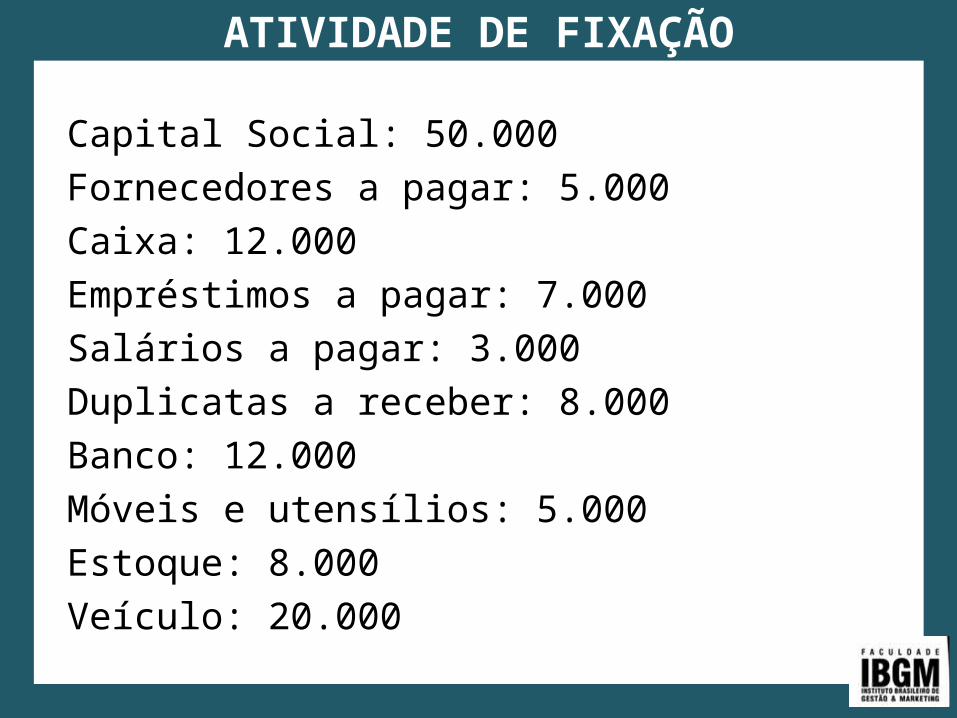

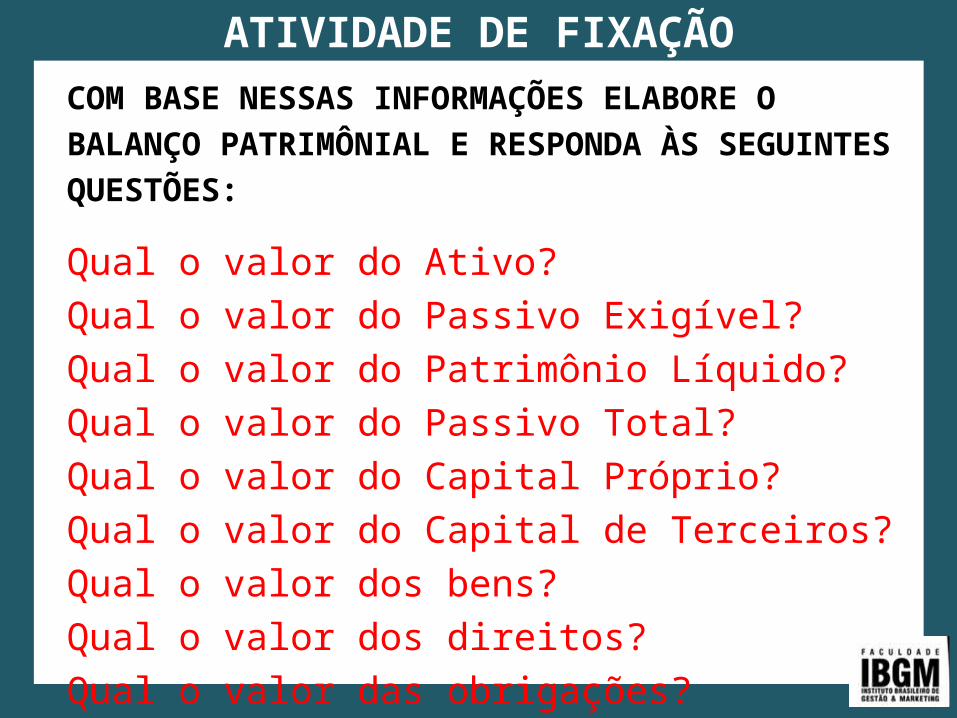

Capital Social: 50.000Fornecedores a pagar: 5.000Caixa: 12.000Empréstimos a pagar: 7.000Salários a pagar: 3.000Duplicatas a receber: 8.000Banco: 12.000Móveis e utensílios: 5.000Estoque: 8.000Veículo: 20.000

ATIVIDADE DE FIXAÇÃO

COM BASE NESSAS INFORMAÇÕES ELABORE O BALANÇO PATRIMÔNIAL E RESPONDA ÀS SEGUINTES QUESTÕES:

Qual o valor do Ativo?Qual o valor do Passivo Exigível?Qual o valor do Patrimônio Líquido?Qual o valor do Passivo Total?Qual o valor do Capital Próprio?Qual o valor do Capital de Terceiros?Qual o valor dos bens?Qual o valor dos direitos?Qual o valor das obrigações?