Aula 3 Esquema Basico Da Contabilidade de Custos

18

ESQUEMA BÁSICO ESQUEMA BÁSICO DA DA CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS

-

Upload

nosdrachir -

Category

Documents

-

view

95 -

download

13

description

custos

Transcript of Aula 3 Esquema Basico Da Contabilidade de Custos

ESQUEMA BÁSICO ESQUEMA BÁSICO DADA

CONTABILIDADE DE CUSTOSCONTABILIDADE DE CUSTOS

1º Passo – Separação entre 1º Passo – Separação entre Custos e Despesas.Custos e Despesas.

Comissão de Vendedores 80.000,00 Salários de Fábrica 120.000,00 Matéria Prima Consumida 350.000,00 Salários da Administração 90.000,00 Depreciação na Fábrica 60.000,00 Seguros da Fábrica 10.000,00 Despesas Financeiras 50.000,00 Honorários da Diretoria 40.000,00 Materiais Diversos - Fábrica 15.000,00 Energia Elétrica - Fábrica 85.000,00 Manutenção - Fábrica 70.000,00 Despesas de Entrega 45.000,00 Correios, Telefones 5.000,00 Material de Consumo - escritório 5.000,00

1.025.000,00

1º Passo – Separação entre Custos e 1º Passo – Separação entre Custos e Despesas.Despesas.

Custos de ProduçãoSalários de Fábrica 120.000,00 Matéria Prima Consumida 350.000,00 Depreciação na Fábrica 60.000,00 Seguros da Fábrica 10.000,00 Materiais Diversos - Fábrica 15.000,00 Energia Elétrica - Fábrica 85.000,00 Manutenção - Fábrica 70.000,00

710.000,00

Despesas AdministrativasSalários da Administração 90.000,00 Honorários da Diretoria 40.000,00 Correios, Telefones 5.000,00 Material de Consumo - escritório 5.000,00

140.000,00

Despesas de VendasComissão de Vendedores 80.000,00 Despesas de Entrega 45.000,00

125.000,00

Despesas Financeiras 50.000,00

2º Passo – Apropriação dos Custos Diretos

Digamos que a empresa elabore 3 produtos diferentes, e vamos chama-los de A, B e C.

O passo seguinte é o de se distribuírem os custos diretos de produção aos três itens.

Suponhamos que nessa empresa além da matéria prima, sejam também custos diretos parte da mão de obra e parte da energia elétrica.

O problema é saber quanto da materia prima utilizada , de $350.000,00, quanto de MO e Energia Elétrica, foi aplicado em A, B e C.

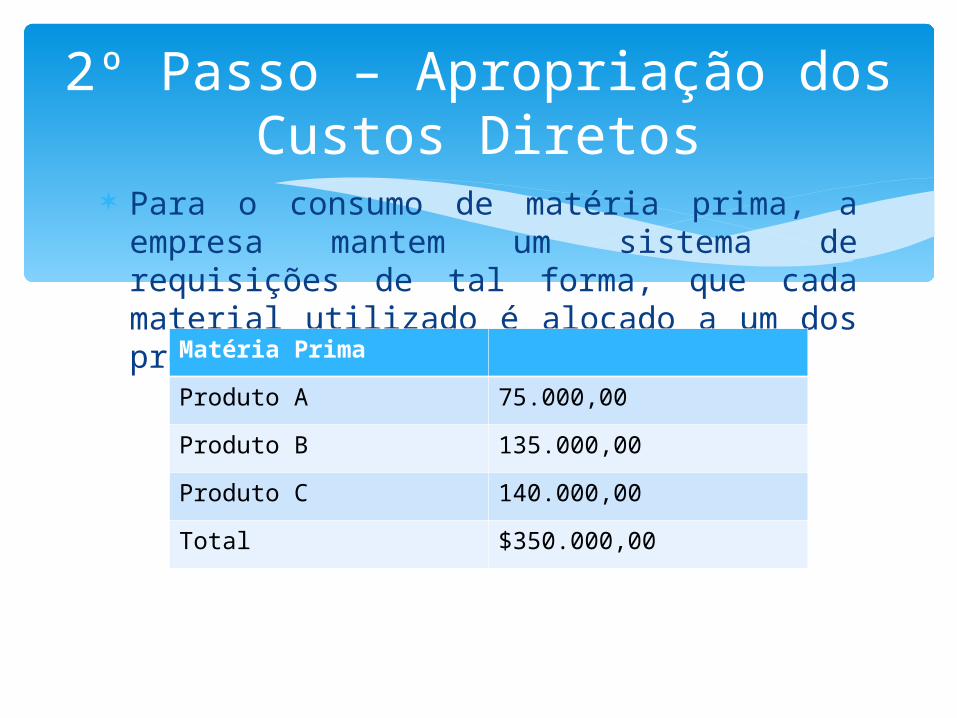

Para o consumo de matéria prima, a empresa mantem um sistema de requisições de tal forma, que cada material utilizado é alocado a um dos produtos.

2º Passo – Apropriação dos Custos Diretos

Matéria Prima

Produto A 75.000,00

Produto B 135.000,00

Produto C 140.000,00

Total $350.000,00

Para MO, a situação é um pouco mais complexa, já que é necessário verificar quanto dos 120.000,00 diz respeito a MOD e quanto é pertencente a MOI.

Vamos supor que a empresa mantenha um apontamento de quais operários trabalharam em cada produto por mês e por quanto tempo.

2º Passo – Apropriação dos Custos Diretos

Mão de Obra

Indireta 30.000,00

Direta

Produto A 22.000,00

Produto B 47.000,00

Produto C 21.000,00

Total 120.000,00

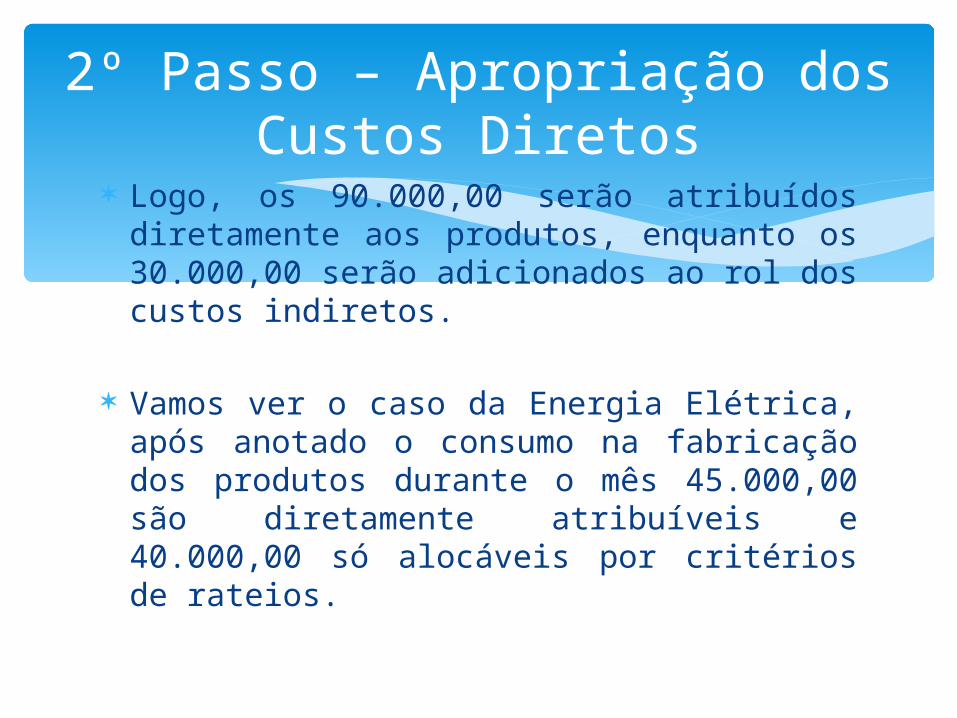

Logo, os 90.000,00 serão atribuídos diretamente aos produtos, enquanto os 30.000,00 serão adicionados ao rol dos custos indiretos.

Vamos ver o caso da Energia Elétrica, após anotado o consumo na fabricação dos produtos durante o mês 45.000,00 são diretamente atribuíveis e 40.000,00 só alocáveis por critérios de rateios.

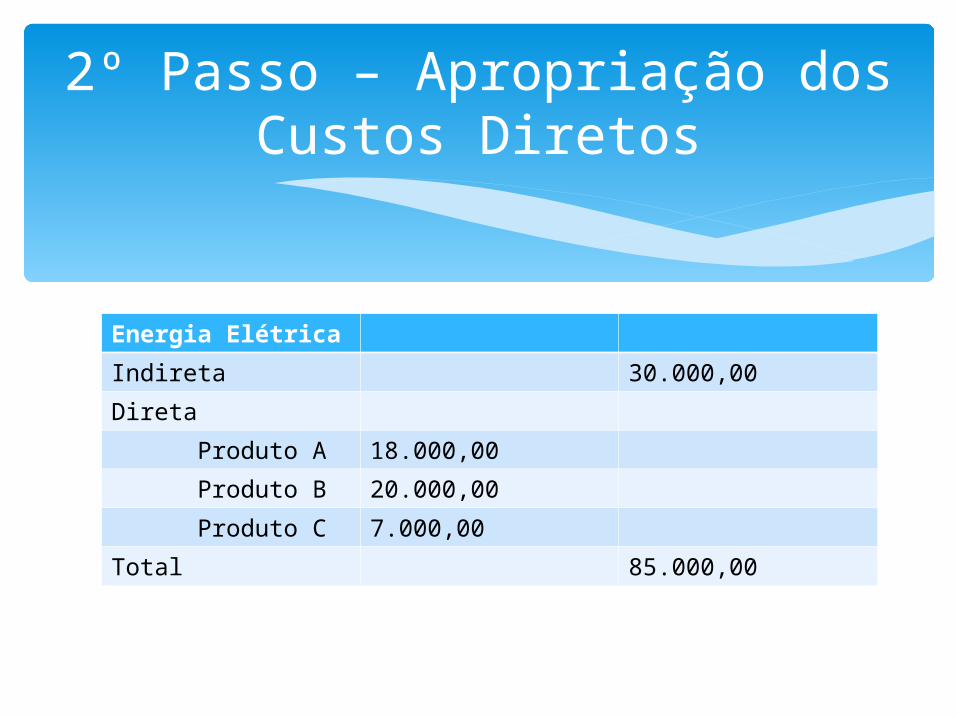

2º Passo – Apropriação dos Custos Diretos

Energia Elétrica

Indireta 30.000,00

Direta

Produto A 18.000,00

Produto B 20.000,00

Produto C 7.000,00

Total 85.000,00

2º Passo – Apropriação dos Custos Diretos

..\CustosXDespesas.xlsx

2º Passo – Apropriação dos Custos Diretos

Vamos agora analisar a primeira das formas de alocar os custos indiretos, que neste caso totalizam $225.000,00.

A primeira forma é simplista que seria alocar os custos indiretos aos produtos proporcionalmente ao que cada um recebeu de custos diretos.

3º Passo – Apropriação dos Custos Indiretos

..\CustosXDespesas.xlsx

3º Passo – Apropriação dos Custos Indiretos

Suponhamos, entretanto, que a empresa resolva fazer outro tipo de alocação. Por exemplo pela mão de obra direta.

..\CustosXDespesas.xlsx

Outra Forma de Apropriação dos Custos Indiretos

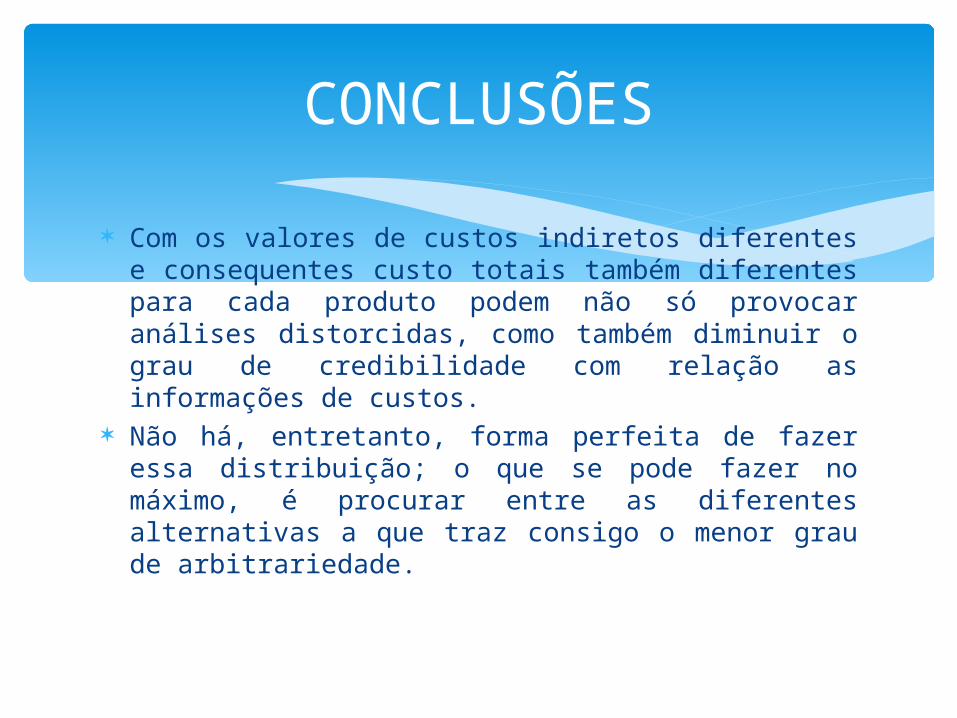

Com os valores de custos indiretos diferentes e consequentes custo totais também diferentes para cada produto podem não só provocar análises distorcidas, como também diminuir o grau de credibilidade com relação as informações de custos.

Não há, entretanto, forma perfeita de fazer essa distribuição; o que se pode fazer no máximo, é procurar entre as diferentes alternativas a que traz consigo o menor grau de arbitrariedade.

CONCLUSÕES

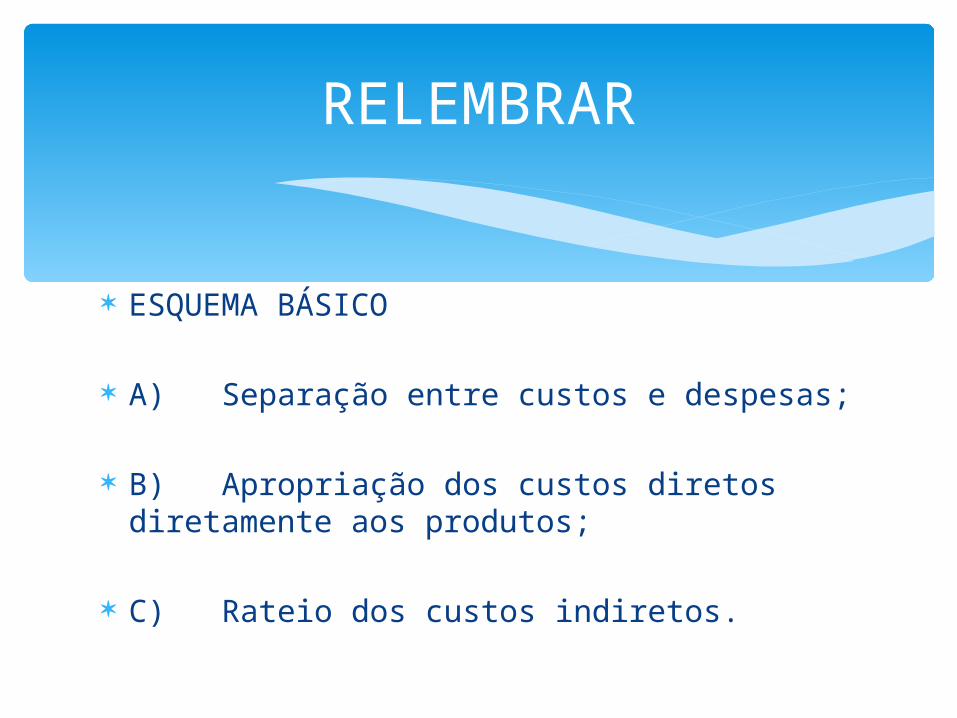

ESQUEMA BÁSICO

A) Separação entre custos e despesas;

B) Apropriação dos custos diretos diretamente aos produtos;

C) Rateio dos custos indiretos.

RELEMBRAR

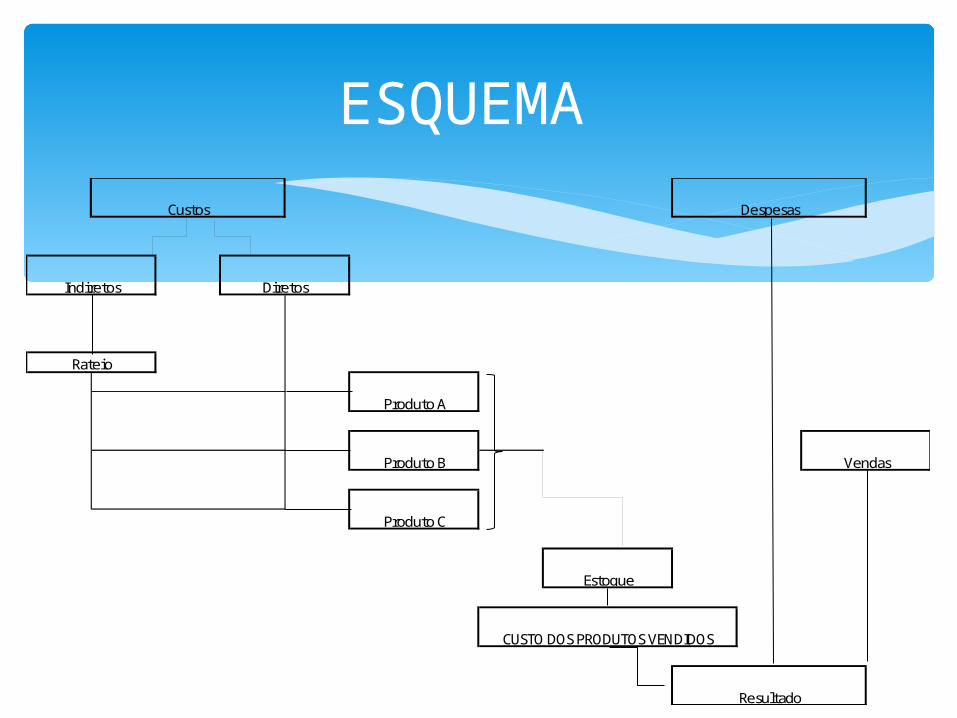

ESQUEMA

Indiretos Diretos

Custos

Rateio

Produto A

Resultado

Despesas

Produto B

Produto C

Vendas

Estoque

CUSTO DOS PRODUTOS VENDIDOS

Critério Simples: Contabilização dos custos pela contabilidade financeira em contas apropriadas e transferência direta para os estoques à medida que os produtos são acabados ou então só no fim do período, sem registro das fases de rateio.

Contabilização dos Custos

Débito Estoques

Produto A $170.000,00

Produto B $319.500,00

Produto C $220.500,00

$710.000,00

Crédito Custos

Matéria Prima $350.000,00

MO $120.000,00

Depreciação fabrica $60.000,00

Seguros Fábrica $10.000,00

Materiais Diversos $15.000,00

Energia Elétrica $85.000,00

Manutenção Fábrica $70.000,00

$710.000,00

Critério Complexo: A forma mais complexa para contabilização dos Custos seria representada pelo detalhamento contábil no mesmo grau do detalhamento dos mapas de custos.

Contabilização dos Custos