Apresentação Pública das Oportunidades de Investimentos nas ...

AULA 8

SELEÇÃO DE INVESTIMENTOS

▪ identificar oportunidades de investimento

▪ escolher portfolio de empreendimentos

▪ indicadores da qualidade do investimento

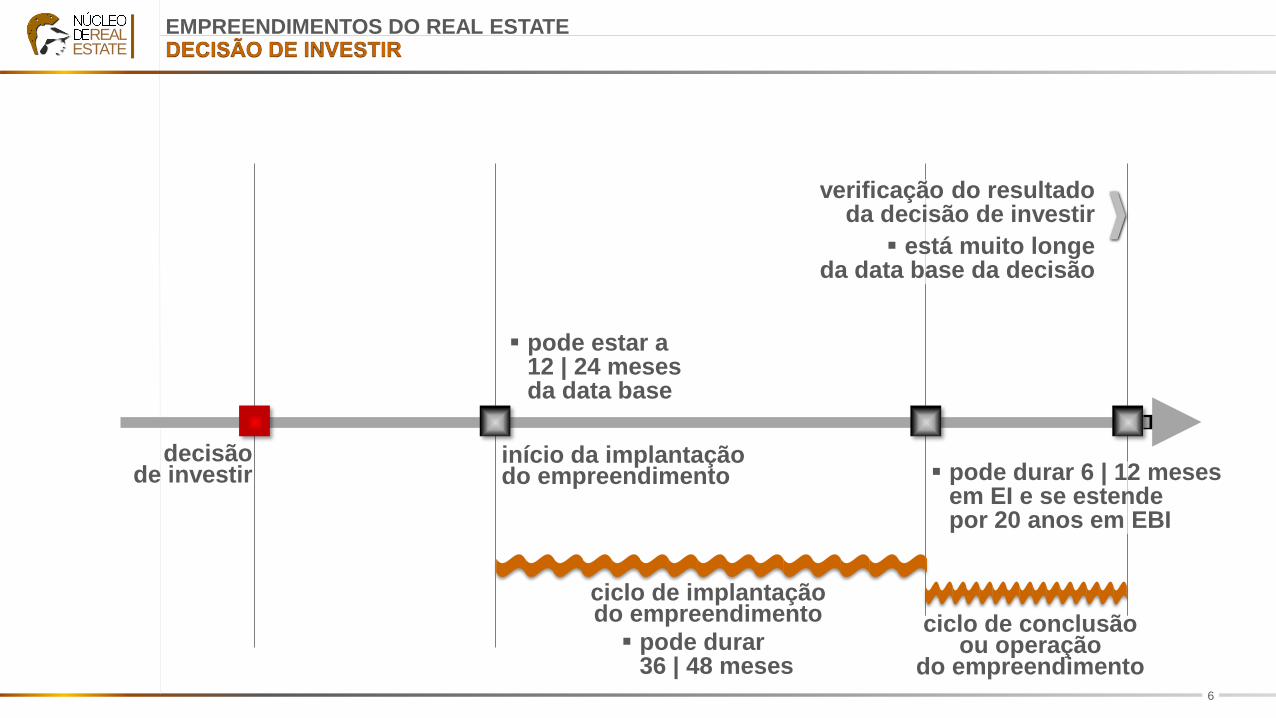

▪ a decisão de investimento – qualidade e riscos

Prof. Dr. João da Rocha Lima Jr

Profa. Dra. Eliane Monetti

Prof. Dr. Claudio Alencar

Pós Graduação - PCC-5972Real Estate – Fundamentos para Análise de Investimentos2o. ciclo de 2020

1

REALESTATE

▪ rotina para seleção de investimentos

▪ conceito de Análise da Qualidade do Investimento

| AQI |, para medir resultado, cuja resposta

será sempre indicada em intervalos

▪ como medir resultado adequadamente,

levando em conta que a medida deve

proporcionar escolha entre

alternativas de investimento

▪ o resultado dos empreendimentos e

da Companhia (o empreendedor)

▪ recuperação da capacidade de investimento e

ciclo de remuneração dos recursos investidos

▪ hierarquização e impactos de riscos

TÓPICOS DA AULA

2

REALESTATE

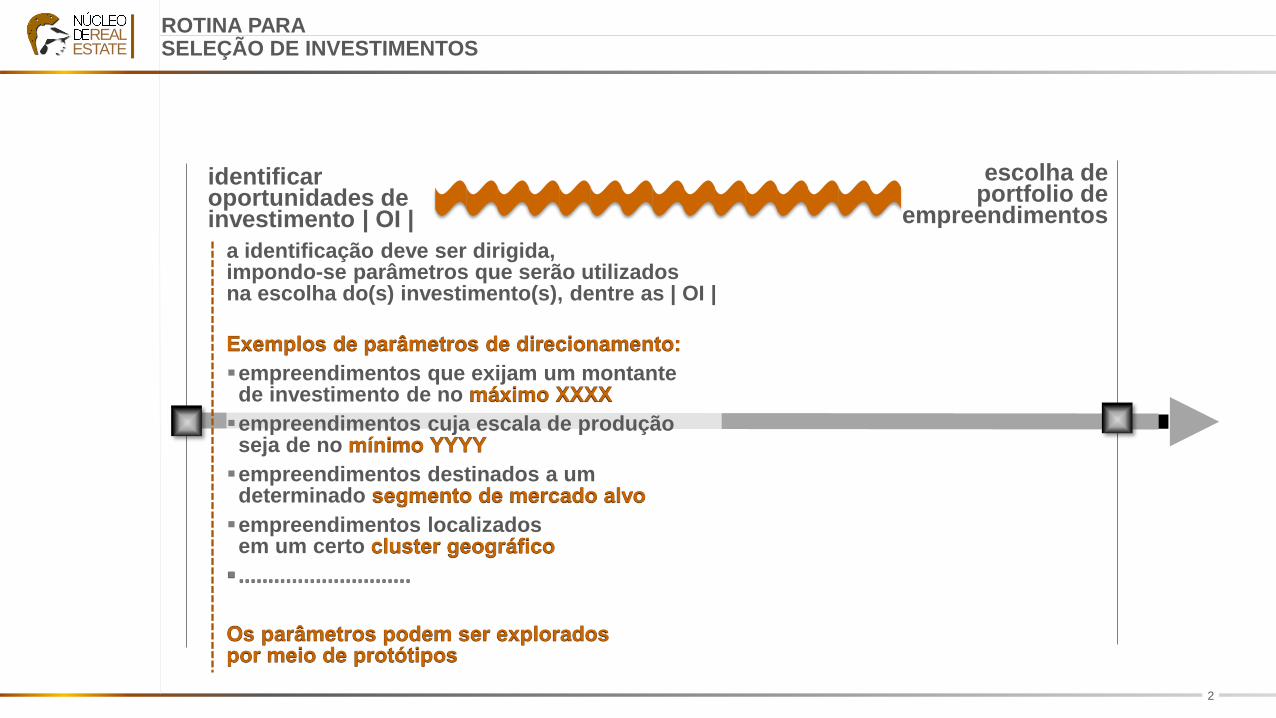

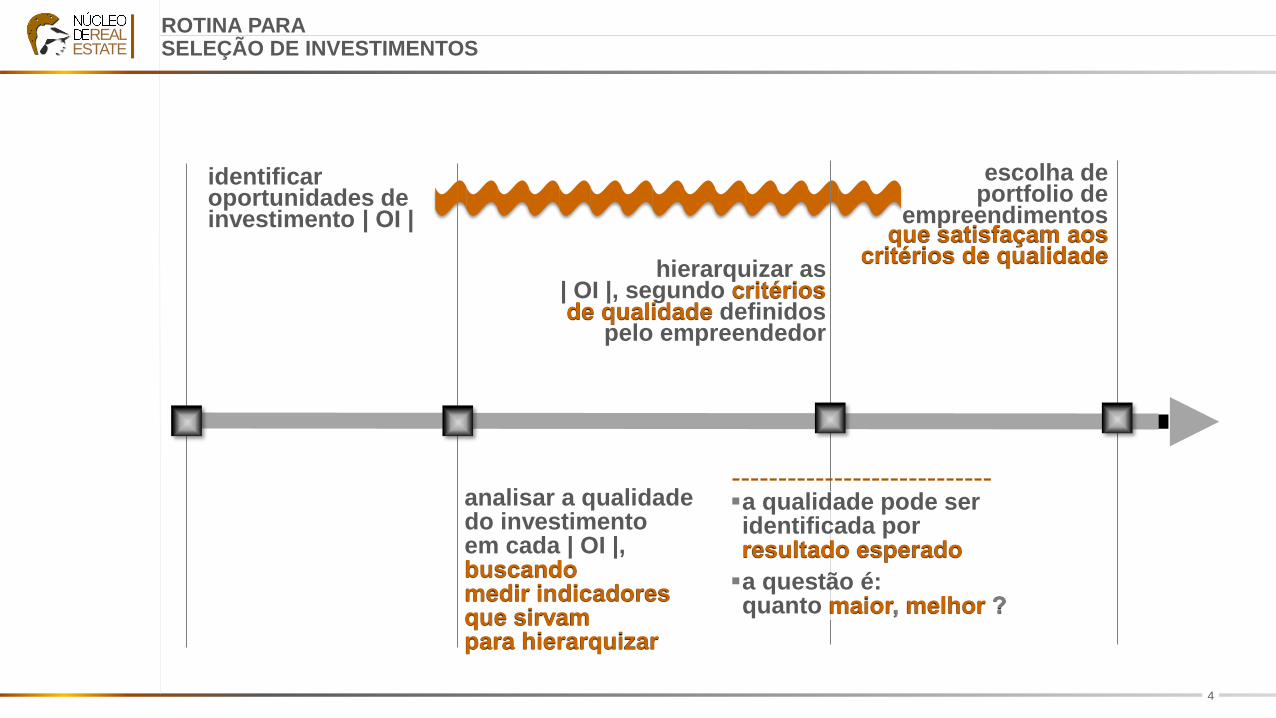

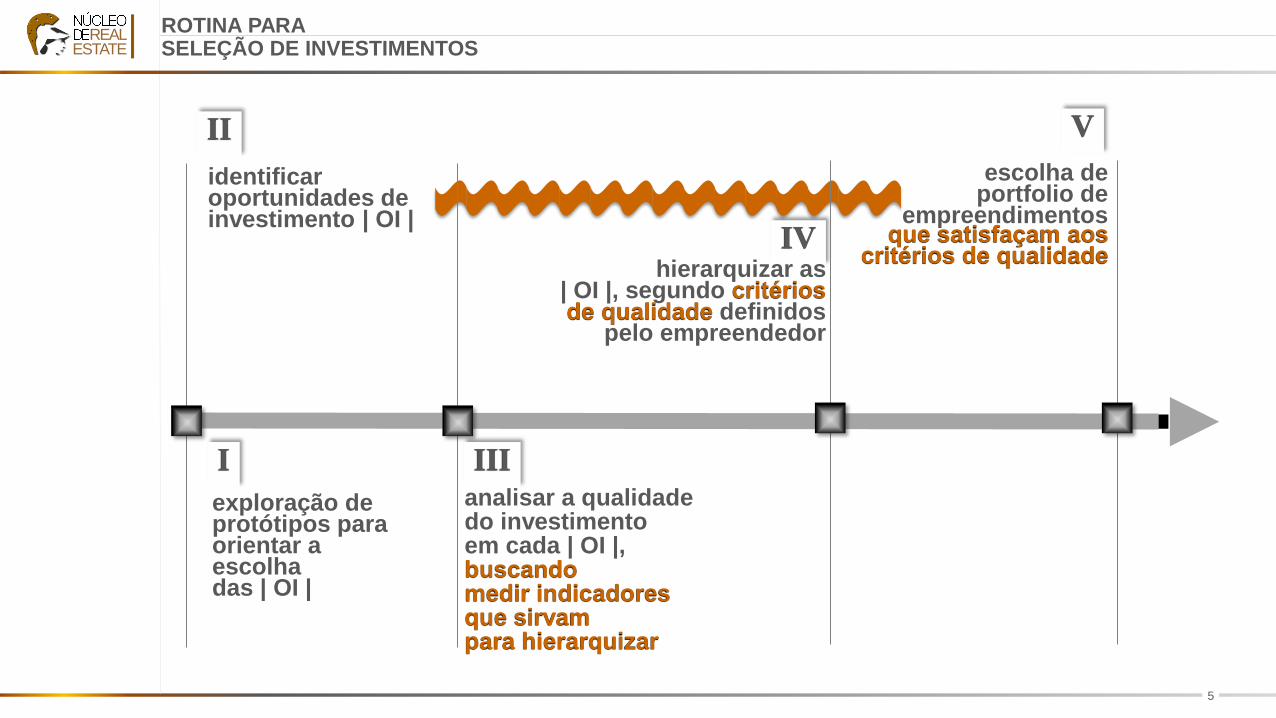

identificaroportunidades deinvestimento | OI |

ROTINA PARASELEÇÃO DE INVESTIMENTOS

escolha deportfolio de

empreendimentos

a identificação deve ser dirigida,impondo-se parâmetros que serão utilizadosna escolha do(s) investimento(s), dentre as | OI |

Exemplos de parâmetros de direcionamento:

▪empreendimentos que exijam um montantede investimento de no máximo XXXX

▪empreendimentos cuja escala de produção seja de no mínimo YYYY

▪empreendimentos destinados a umdeterminado segmento de mercado alvo

▪empreendimentos localizadosem um certo cluster geográfico

▪ .............................

Os parâmetros podem ser exploradospor meio de protótipos

3

REALESTATE

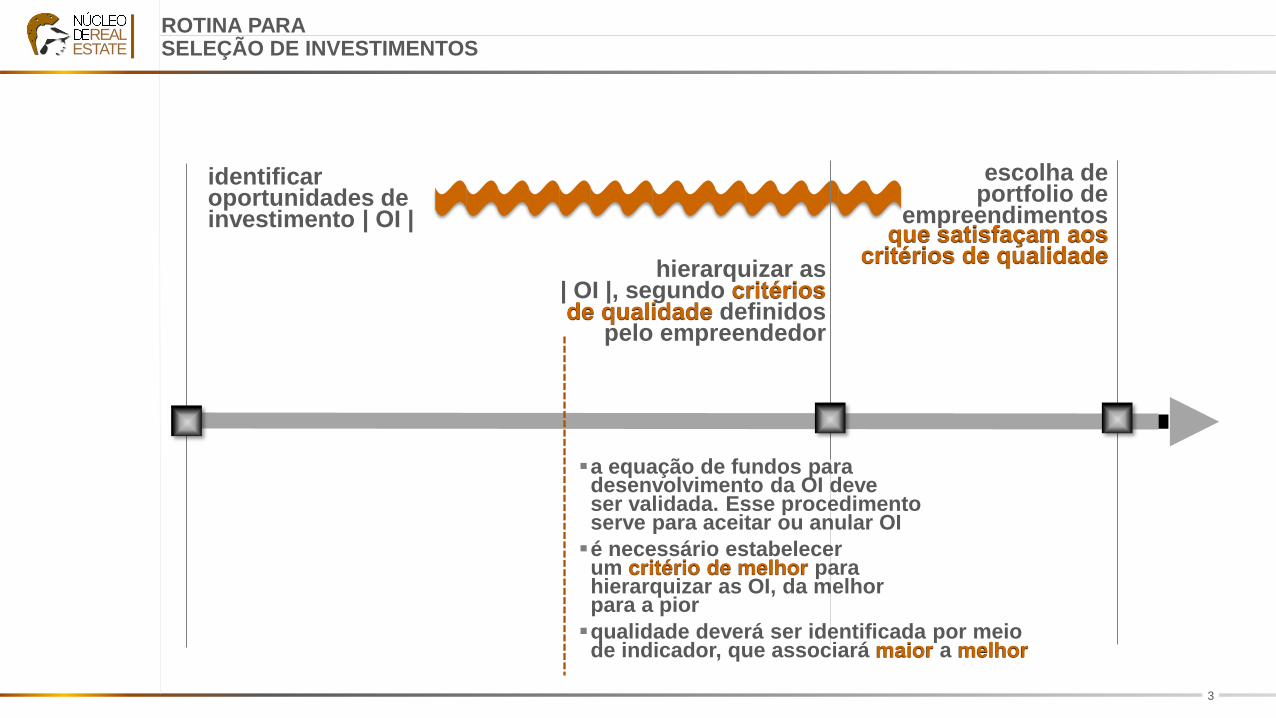

identificaroportunidades deinvestimento | OI |

ROTINA PARASELEÇÃO DE INVESTIMENTOS

escolha deportfolio de

empreendimentos

hierarquizar as| OI |, segundo critériosde qualidade definidos

pelo empreendedor

que satisfaçam aoscritérios de qualidade

▪a equação de fundos paradesenvolvimento da OI deveser validada. Esse procedimentoserve para aceitar ou anular OI

▪é necessário estabelecerum critério de melhor parahierarquizar as OI, da melhorpara a pior

▪qualidade deverá ser identificada por meiode indicador, que associará maior a melhor

4

REALESTATE

identificaroportunidades deinvestimento | OI |

ROTINA PARASELEÇÃO DE INVESTIMENTOS

escolha deportfolio de

empreendimentos

hierarquizar as| OI |, segundo critériosde qualidade definidos

pelo empreendedor

que satisfaçam aoscritérios de qualidade

analisar a qualidadedo investimentoem cada | OI |,buscandomedir indicadoresque sirvampara hierarquizar

▪a qualidade pode seridentificada porresultado esperado

▪a questão é:quanto maior, melhor ?

5

REALESTATE

IV

identificaroportunidades deinvestimento | OI |

ROTINA PARASELEÇÃO DE INVESTIMENTOS

escolha deportfolio de

empreendimentos

hierarquizar as| OI |, segundo critériosde qualidade definidos

pelo empreendedor

que satisfaçam aoscritérios de qualidade

analisar a qualidadedo investimentoem cada | OI |,buscandomedir indicadoresque sirvampara hierarquizar

exploração deprotótipos paraorientar aescolhadas | OI |

I

II

III

V

6

REALESTATE

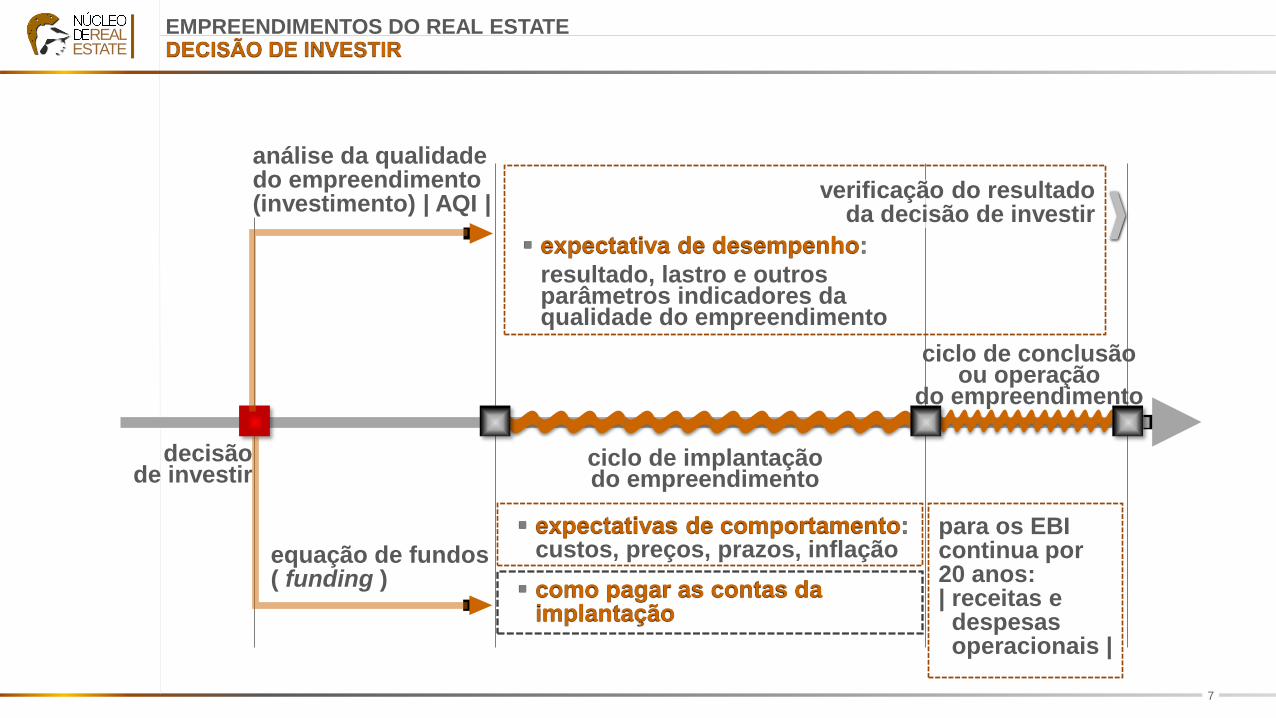

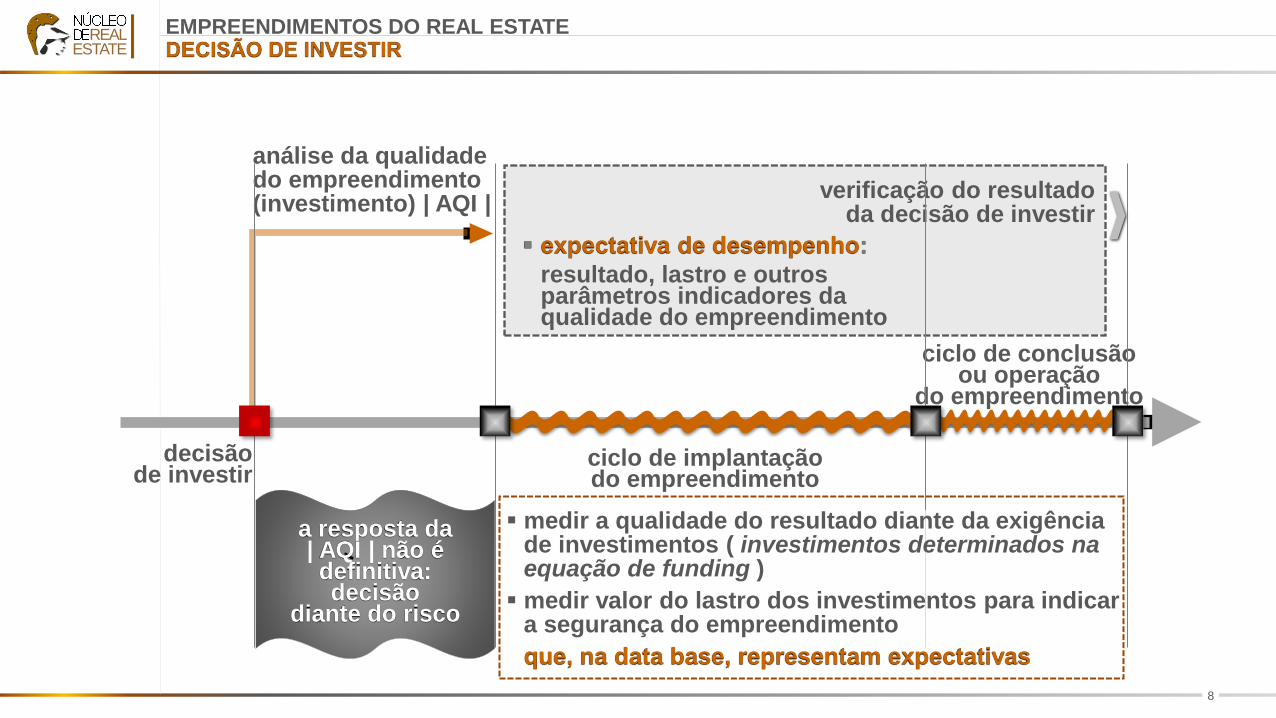

EMPREENDIMENTOS DO REAL ESTATEDECISÃO DE INVESTIR

decisãode investir

início da implantaçãodo empreendimento

ciclo de implantaçãodo empreendimento ciclo de conclusão

ou operaçãodo empreendimento

verificação do resultadoda decisão de investir

▪ está muito longeda data base da decisão

▪ pode estar a12 | 24 mesesda data base

▪ pode durar36 | 48 meses

▪ pode durar 6 | 12 mesesem EI e se estendepor 20 anos em EBI

7

REALESTATE

EMPREENDIMENTOS DO REAL ESTATEDECISÃO DE INVESTIR

decisãode investir

ciclo de implantaçãodo empreendimento

▪ expectativas de comportamento:custos, preços, prazos, inflação

▪ como pagar as contas daimplantação

verificação do resultadoda decisão de investir

equação de fundos( funding )

▪ expectativa de desempenho:

resultado, lastro e outrosparâmetros indicadores daqualidade do empreendimento

para os EBIcontinua por20 anos:| receitas edespesasoperacionais |

ciclo de conclusãoou operação

do empreendimento

análise da qualidadedo empreendimento(investimento) | AQI |

8

REALESTATE

ciclo de implantaçãodo empreendimento

decisãode investir

verificação do resultadoda decisão de investir

▪ expectativa de desempenho:

resultado, lastro e outrosparâmetros indicadores daqualidade do empreendimento

análise da qualidadedo empreendimento(investimento) | AQI |

ciclo de conclusãoou operação

do empreendimento

▪ medir a qualidade do resultado diante da exigência de investimentos ( investimentos determinados na equação de funding )

▪ medir valor do lastro dos investimentos para indicar a segurança do empreendimento

que, na data base, representam expectativas

a resposta da| AQI | não édefinitiva:decisão

diante do risco

EMPREENDIMENTOS DO REAL ESTATEDECISÃO DE INVESTIR

9

REALESTATE

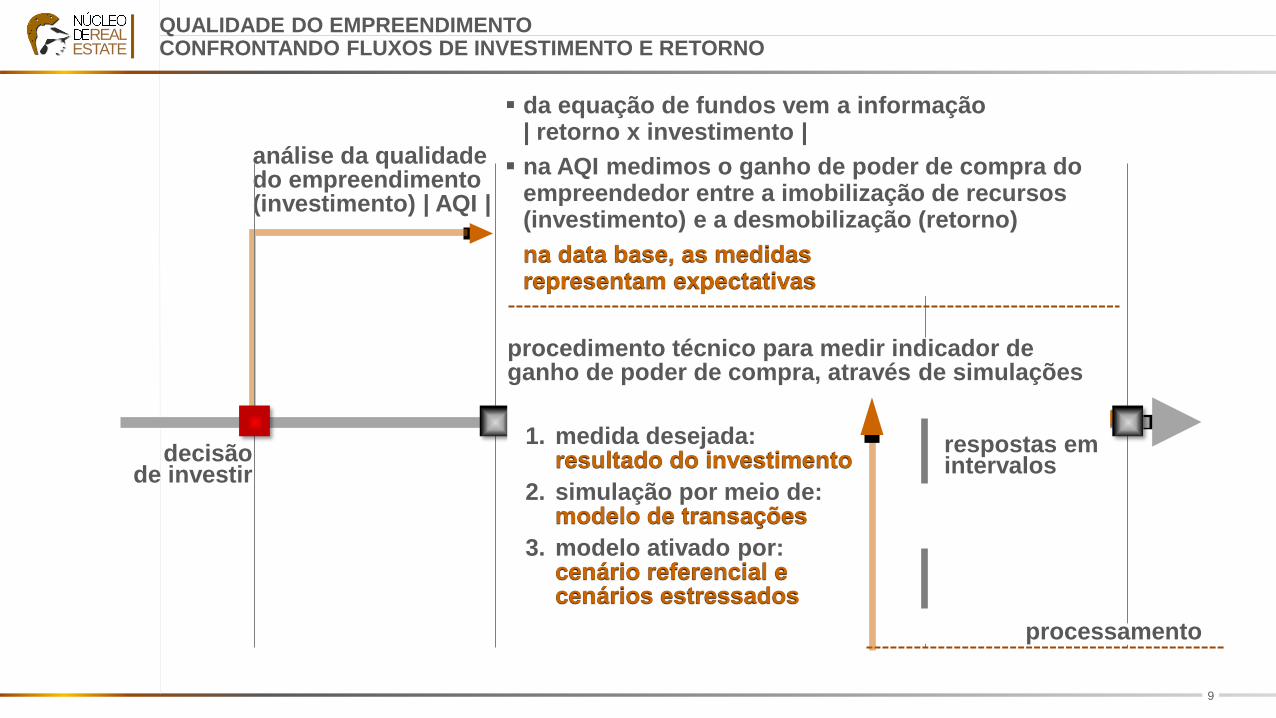

decisãode investir

análise da qualidadedo empreendimento(investimento) | AQI |

QUALIDADE DO EMPREENDIMENTOCONFRONTANDO FLUXOS DE INVESTIMENTO E RETORNO

▪ da equação de fundos vem a informação| retorno x investimento |

▪ na AQI medimos o ganho de poder de compra doempreendedor entre a imobilização de recursos(investimento) e a desmobilização (retorno)

na data base, as medidasrepresentam expectativas

procedimento técnico para medir indicador de ganho de poder de compra, através de simulações

1. medida desejada:resultado do investimento

2. simulação por meio de:modelo de transações

3. modelo ativado por:cenário referencial ecenários estressados

respostas emintervalos

processamento

10

REALESTATE

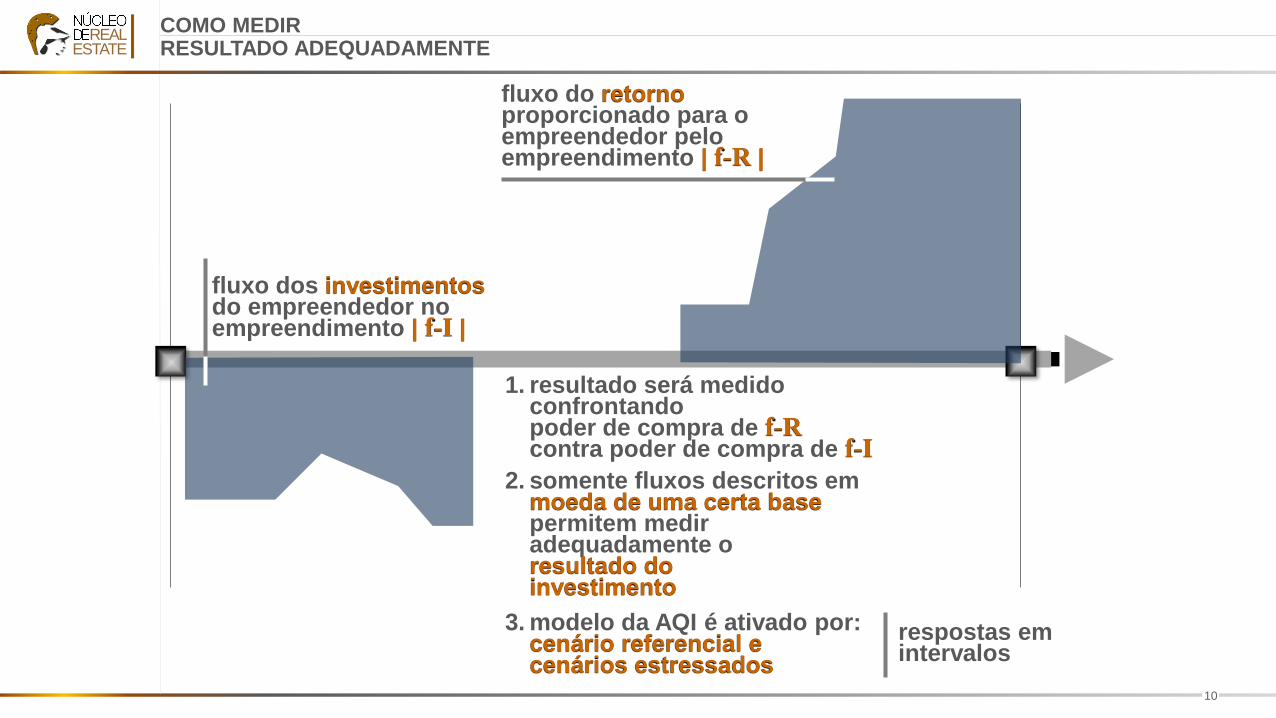

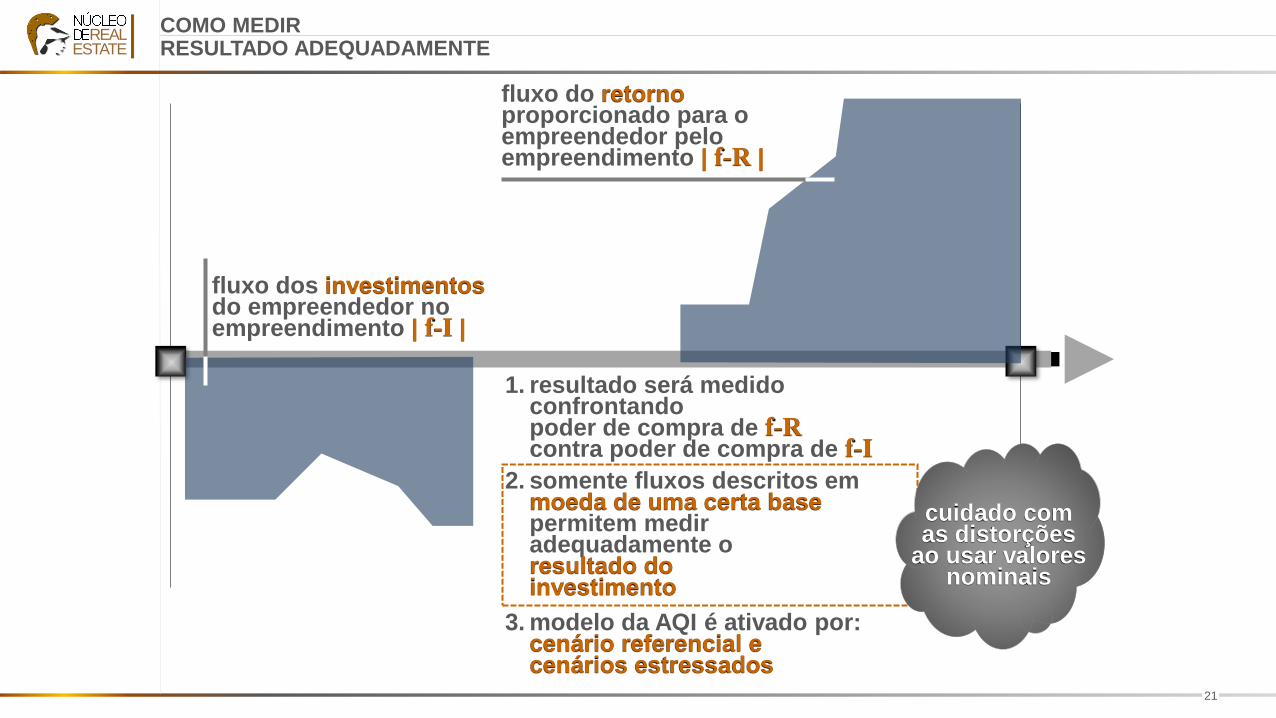

COMO MEDIR RESULTADO ADEQUADAMENTE

3. modelo da AQI é ativado por:cenário referencial ecenários estressados

2. somente fluxos descritos emmoeda de uma certa basepermitem mediradequadamente oresultado doinvestimento

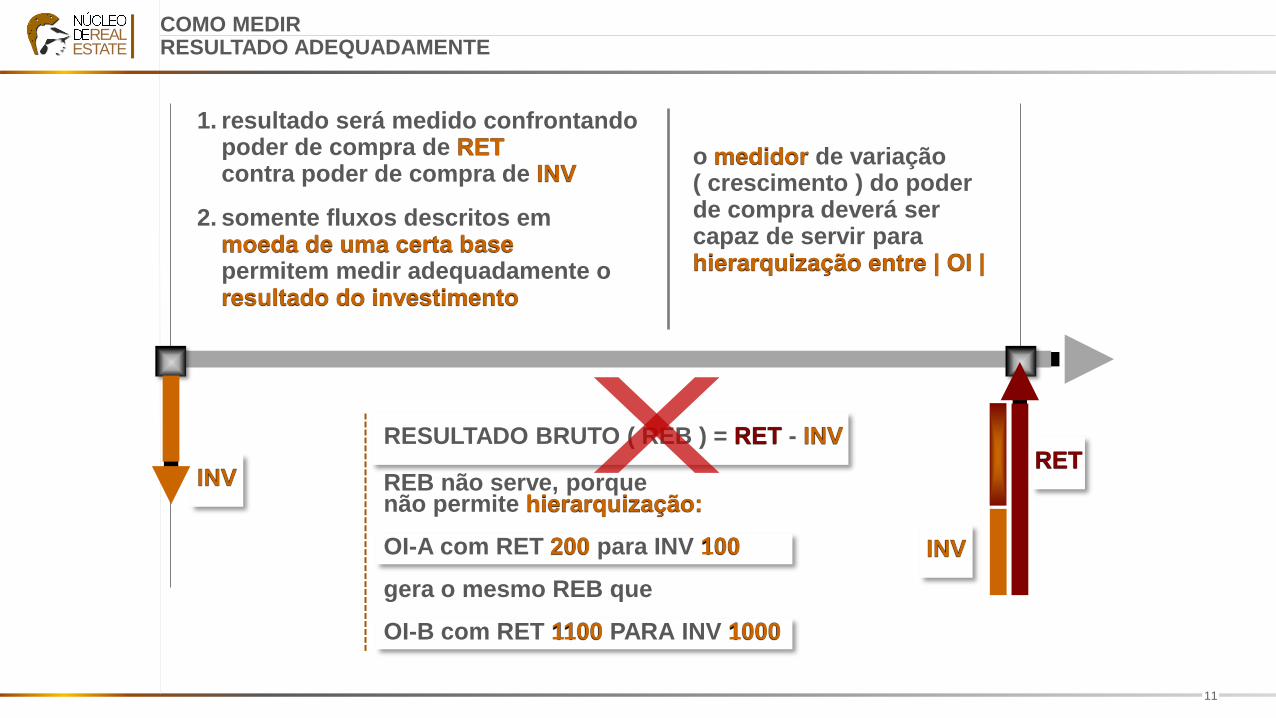

1. resultado será medidoconfrontandopoder de compra de f-Rcontra poder de compra de f-I

respostas emintervalos

fluxo dos investimentosdo empreendedor noempreendimento | f-I |

fluxo do retornoproporcionado para oempreendedor peloempreendimento | f-R |

11

REALESTATE

REB não serve, porquenão permite hierarquização:

OI-A com RET 200 para INV 100

gera o mesmo REB que

OI-B com RET 1100 PARA INV 1000

2. somente fluxos descritos emmoeda de uma certa basepermitem medir adequadamente oresultado do investimento

1. resultado será medido confrontando poder de compra de RETcontra poder de compra de INV

o medidor de variação( crescimento ) do poderde compra deverá sercapaz de servir parahierarquização entre | OI |

INV

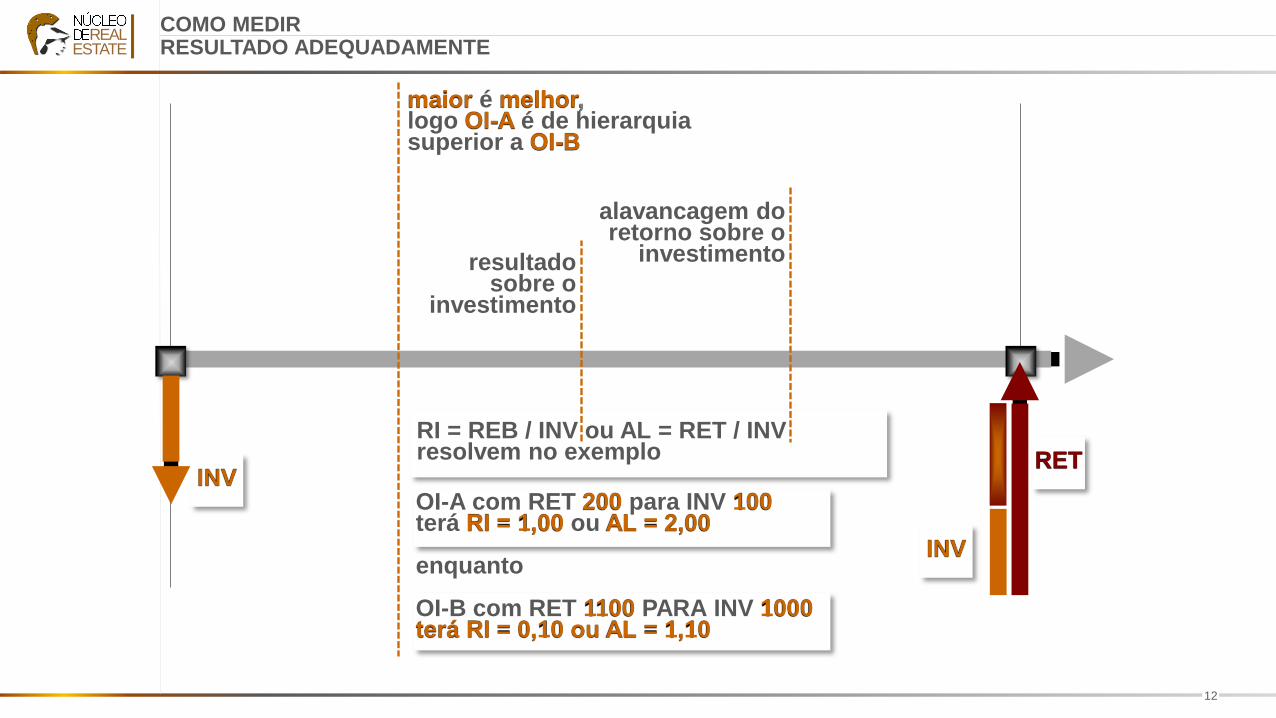

RESULTADO BRUTO ( REB ) = RET - INV

COMO MEDIR RESULTADO ADEQUADAMENTE

INVRET

12

REALESTATE

INV

COMO MEDIR RESULTADO ADEQUADAMENTE

INVRET

OI-A com RET 200 para INV 100terá RI = 1,00 ou AL = 2,00

enquanto

OI-B com RET 1100 PARA INV 1000terá RI = 0,10 ou AL = 1,10

RI = REB / INV ou AL = RET / INVresolvem no exemplo

resultadosobre o

investimento

alavancagem doretorno sobre o

investimento

maior é melhor,logo OI-A é de hierarquiasuperior a OI-B

13

REALESTATE

INV

COMO MEDIR RESULTADO ADEQUADAMENTE

INV

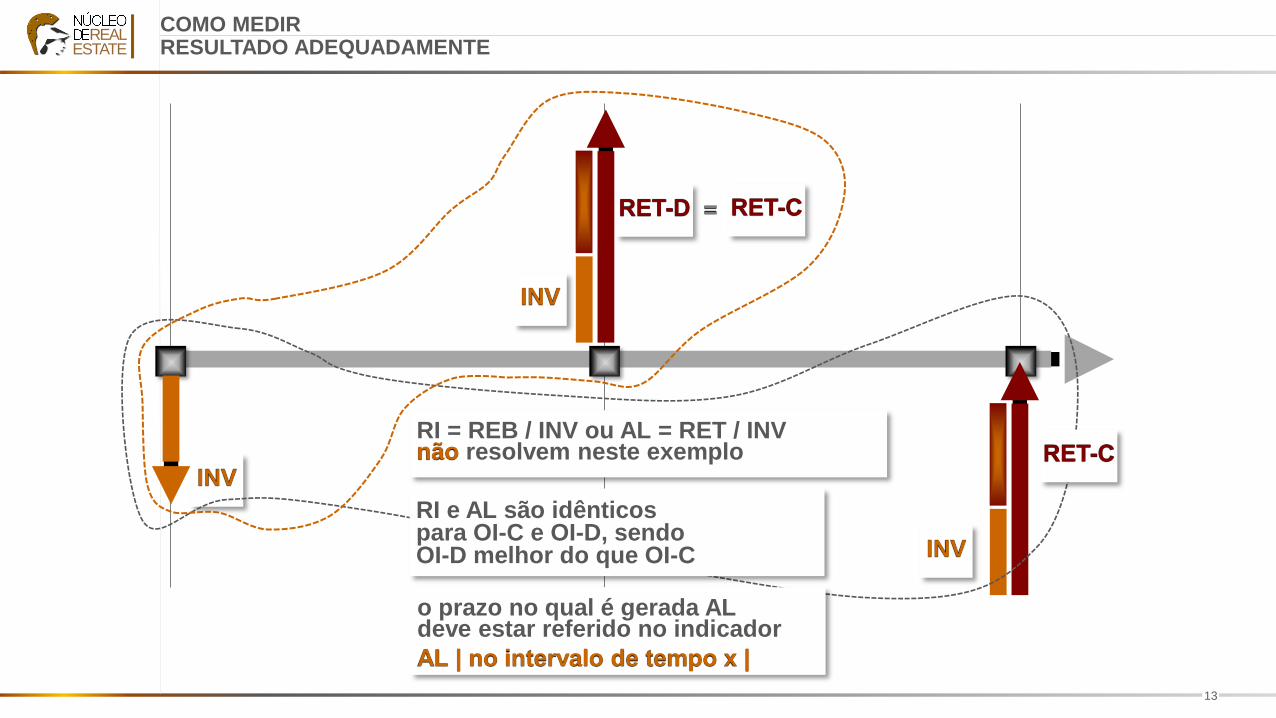

RI = REB / INV ou AL = RET / INVnão resolvem neste exemplo

INV

=RET-D RET-C

RI e AL são idênticospara OI-C e OI-D, sendoOI-D melhor do que OI-C

o prazo no qual é gerada ALdeve estar referido no indicador

AL | no intervalo de tempo x |

RET-C

14

REALESTATE

COMO MEDIR RESULTADO ADEQUADAMENTE

INV

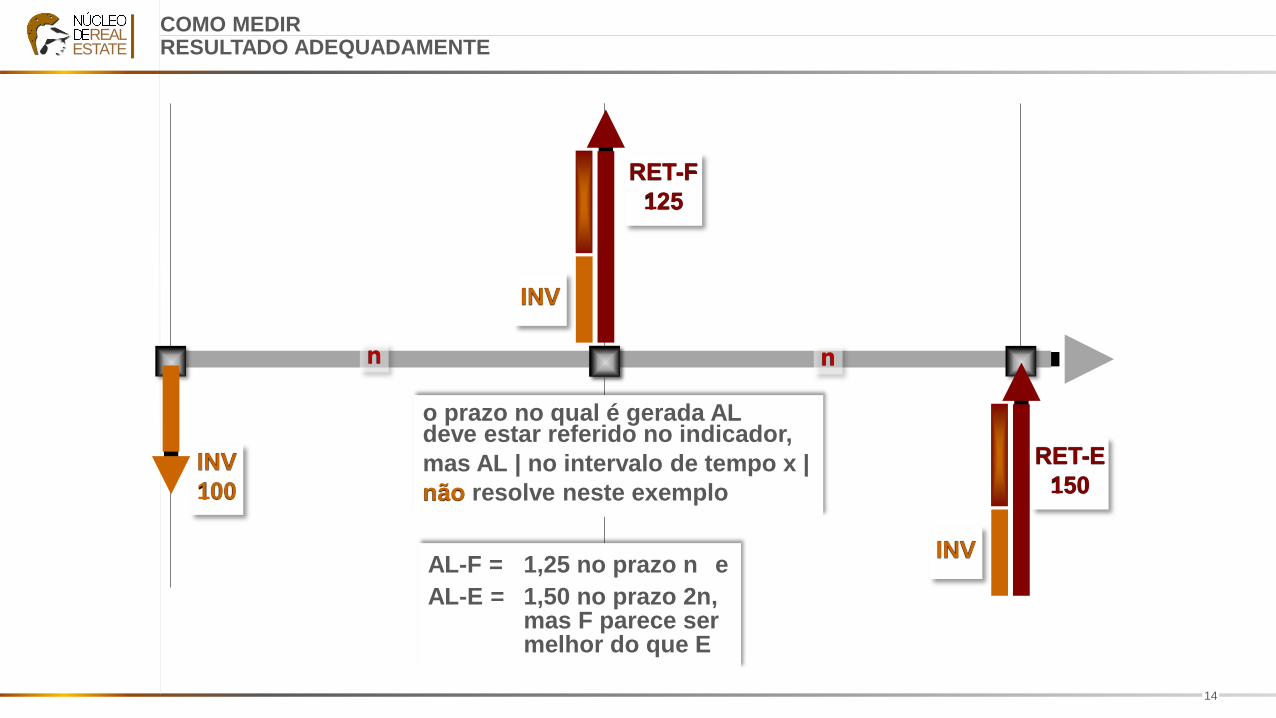

100

RET-E

150

INV

INV

o prazo no qual é gerada ALdeve estar referido no indicador,

mas AL | no intervalo de tempo x |

não resolve neste exemplo

RET-F

125

n n

AL-F = 1,25 no prazo n e

AL-E = 1,50 no prazo 2n,mas F parece sermelhor do que E

15

REALESTATE

COMO MEDIR RESULTADO ADEQUADAMENTE

INV

100

RET-E

150

INV

INV

RET-F

125

n n

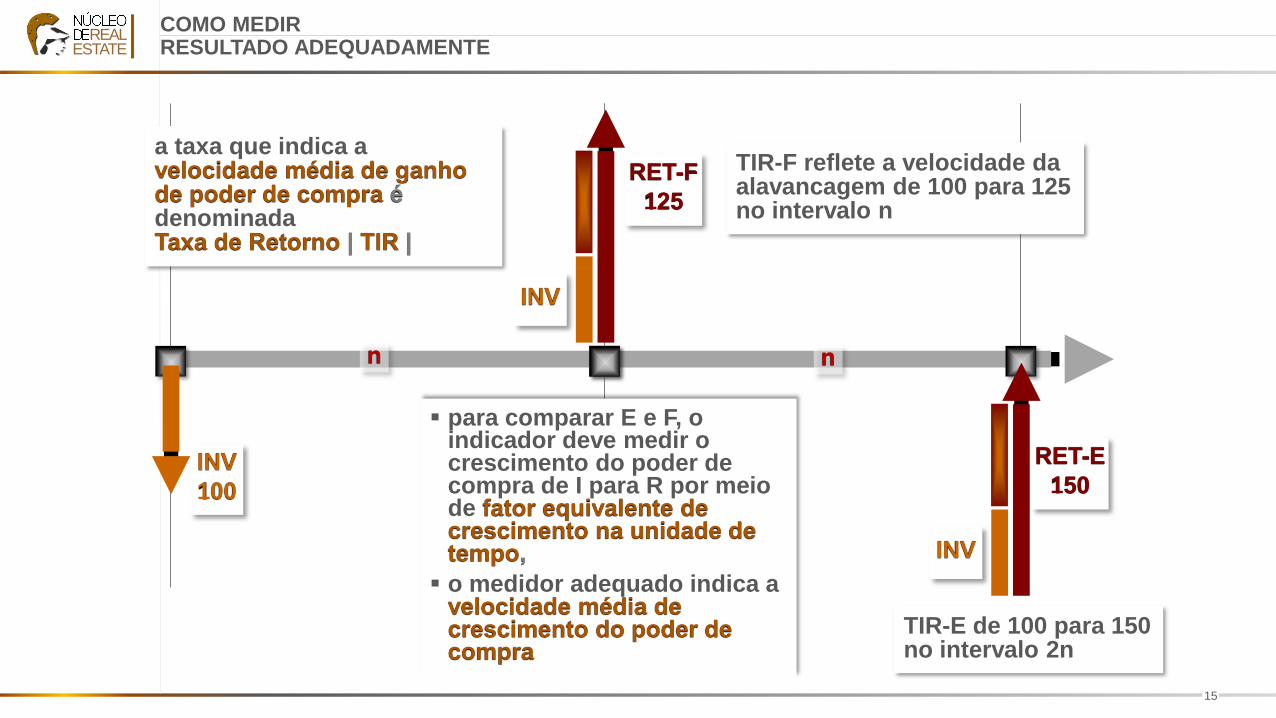

▪ para comparar E e F, o indicador deve medir o crescimento do poder de compra de I para R por meio de fator equivalente de crescimento na unidade de tempo,

▪ o medidor adequado indica a velocidade média de crescimento do poder de compra

a taxa que indica a velocidade média de ganho de poder de compra é denominadaTaxa de Retorno | TIR |

TIR-F reflete a velocidade daalavancagem de 100 para 125no intervalo n

TIR-E de 100 para 150no intervalo 2n

16

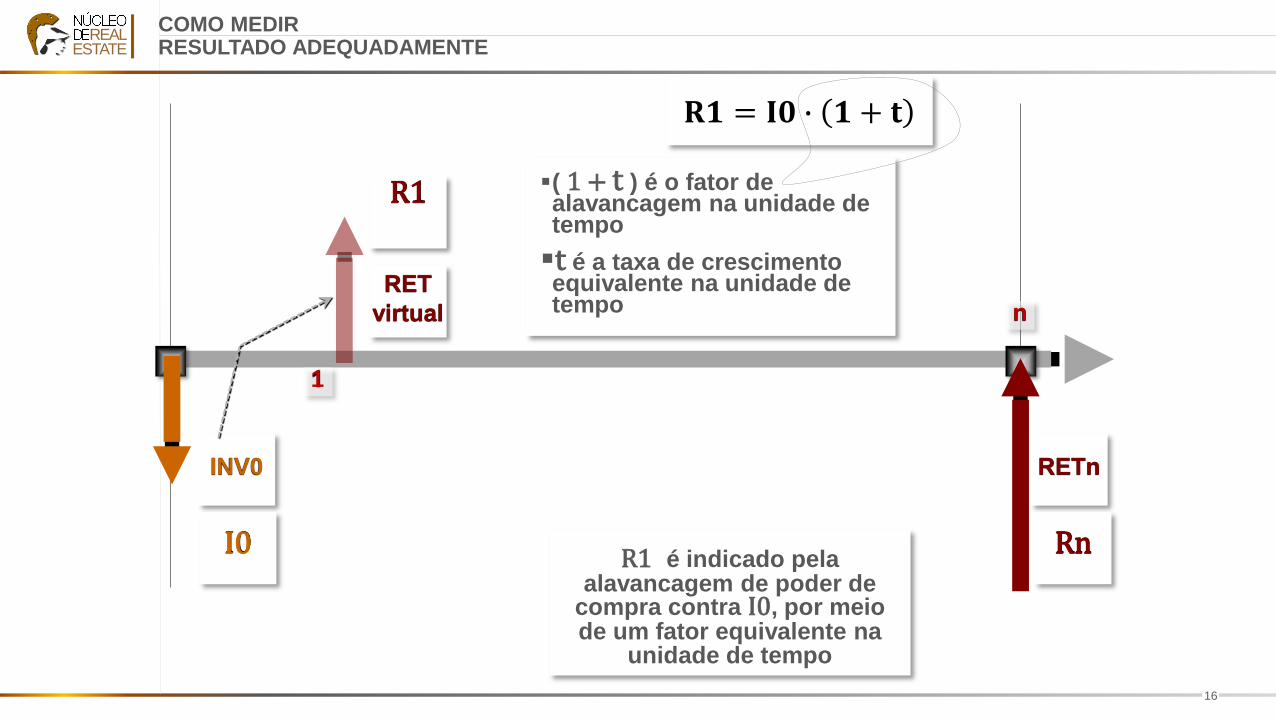

REALESTATE

R1 é indicado pela alavancagem de poder de

compra contra I0, por meio de um fator equivalente na

unidade de tempo

RET

virtual

1

COMO MEDIR RESULTADO ADEQUADAMENTE

▪( 1 + t ) é o fator de alavancagem na unidade de tempo

▪t é a taxa de crescimento equivalente na unidade de tempo

R1

𝐑𝟏 = 𝐈𝟎 ∙ 𝟏 + 𝐭

INV0

I0

RETn

n

Rn

17

REALESTATE

1

COMO MEDIR RESULTADO ADEQUADAMENTE

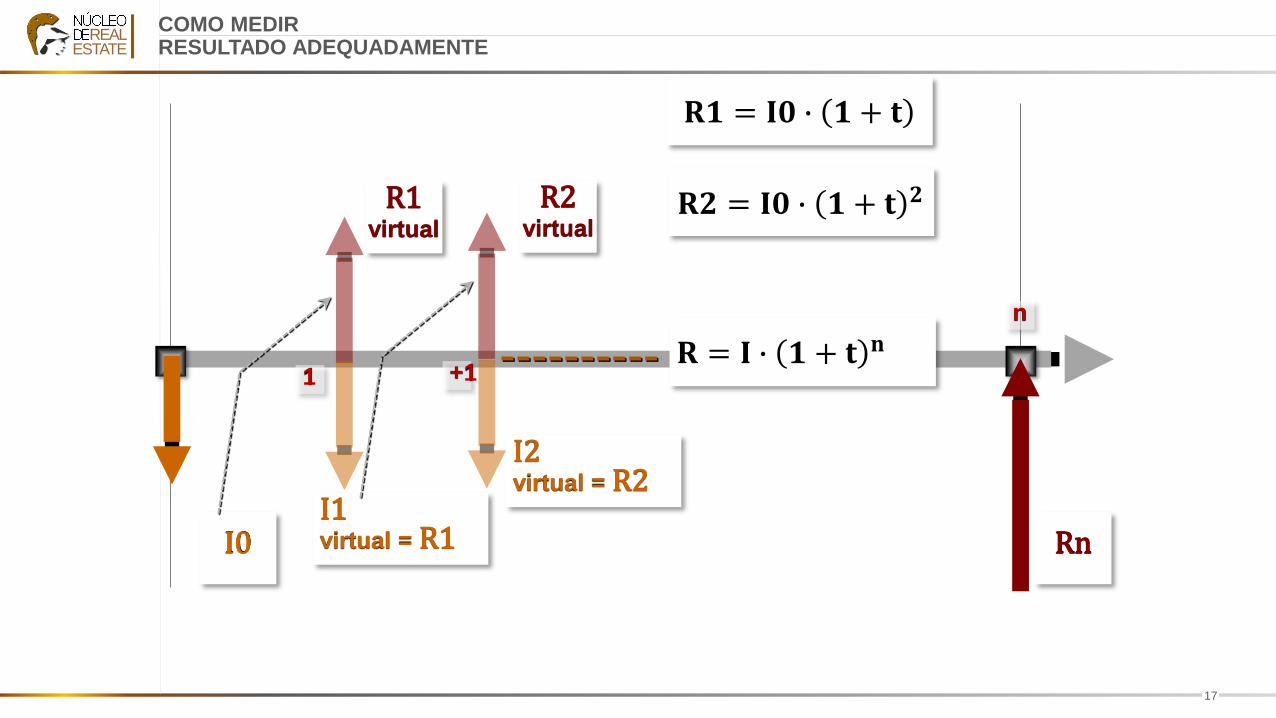

𝐑𝟏 = 𝐈𝟎 ∙ 𝟏 + 𝐭

I0

n

Rn

R1virtual

I1virtual = R1

R2virtual

I2virtual = R2

𝐑𝟐 = 𝐈𝟎 ∙ 𝟏 + 𝐭 𝟐

𝐑 = 𝐈 ∙ 𝟏 + 𝐭 𝐧

+1

18

REALESTATE

COMO MEDIR RESULTADO ADEQUADAMENTE

I0

n

Rn

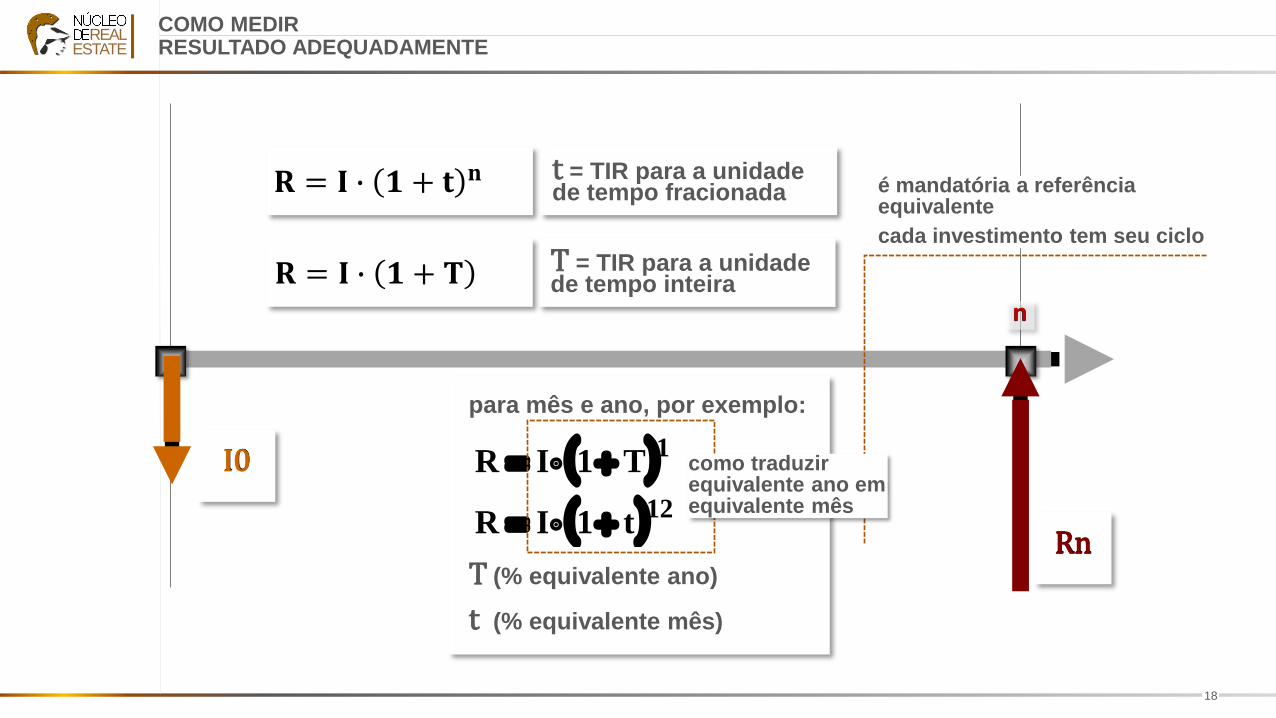

t = TIR para a unidadede tempo fracionada

T = TIR para a unidadede tempo inteira

para mês e ano, por exemplo:

T (% equivalente ano)

t (% equivalente mês)

( )

( )12

1

t1IR

T1IR

+=

+=

𝐑 = 𝐈 ∙ 𝟏 + 𝐭 𝐧

𝐑 = 𝐈 ∙ 𝟏 + 𝐓

é mandatória a referênciaequivalente

cada investimento tem seu ciclo

como traduzirequivalente ano emequivalente mês

19

REALESTATE

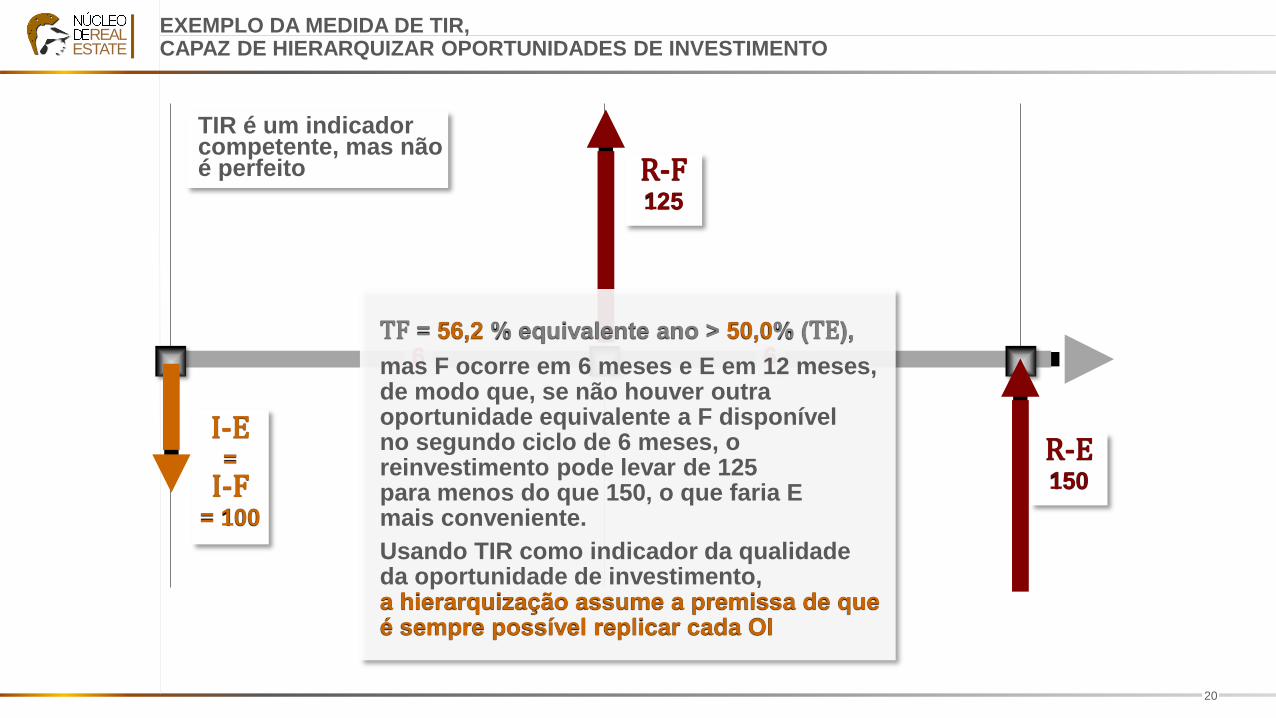

EXEMPLO DA MEDIDA DE TIR,CAPAZ DE HIERARQUIZAR OPORTUNIDADES DE INVESTIMENTO

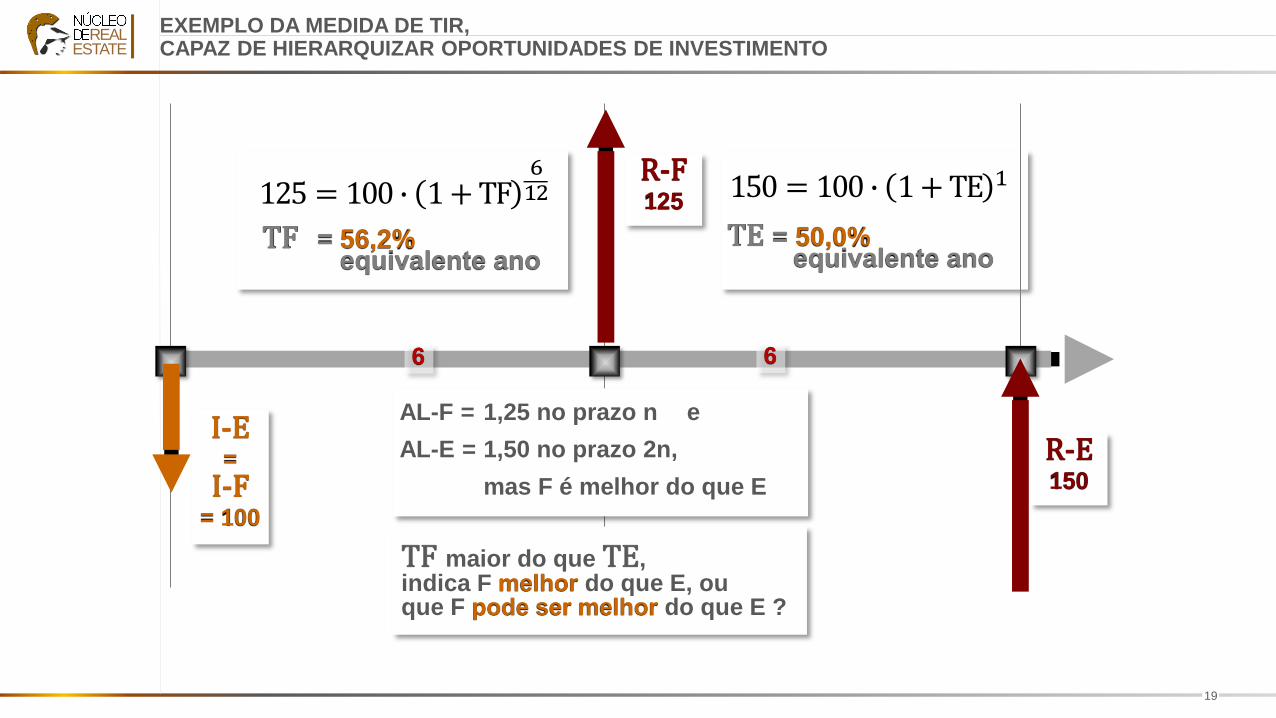

R-F125

6 6

TF maior do que TE, indica F melhor do que E, ouque F pode ser melhor do que E ?

TF = 56,2%equivalente ano

TE = 50,0%equivalente ano

125 = 100 ∙ 1+TF612 150 = 100 ∙ 1+TE 1

AL-F = 1,25 no prazo n e

AL-E = 1,50 no prazo 2n,

mas F é melhor do que E

I-E=

I-F= 100

R-E150

20

REALESTATE

EXEMPLO DA MEDIDA DE TIR,CAPAZ DE HIERARQUIZAR OPORTUNIDADES DE INVESTIMENTO

R-F125

6 6

I-E=

I-F= 100

R-E150

TIR é um indicadorcompetente, mas nãoé perfeito

TF = 56,2 % equivalente ano > 50,0% (TE),

mas F ocorre em 6 meses e E em 12 meses,de modo que, se não houver outraoportunidade equivalente a F disponívelno segundo ciclo de 6 meses, oreinvestimento pode levar de 125para menos do que 150, o que faria Emais conveniente.

Usando TIR como indicador da qualidadeda oportunidade de investimento,a hierarquização assume a premissa de queé sempre possível replicar cada OI

21

REALESTATE

COMO MEDIR RESULTADO ADEQUADAMENTE

3. modelo da AQI é ativado por:cenário referencial ecenários estressados

2. somente fluxos descritos emmoeda de uma certa basepermitem mediradequadamente oresultado doinvestimento

1. resultado será medidoconfrontandopoder de compra de f-Rcontra poder de compra de f-I

fluxo dos investimentosdo empreendedor noempreendimento | f-I |

fluxo do retornoproporcionado para oempreendedor peloempreendimento | f-R |

cuidado com as distorções

ao usar valores nominais

22

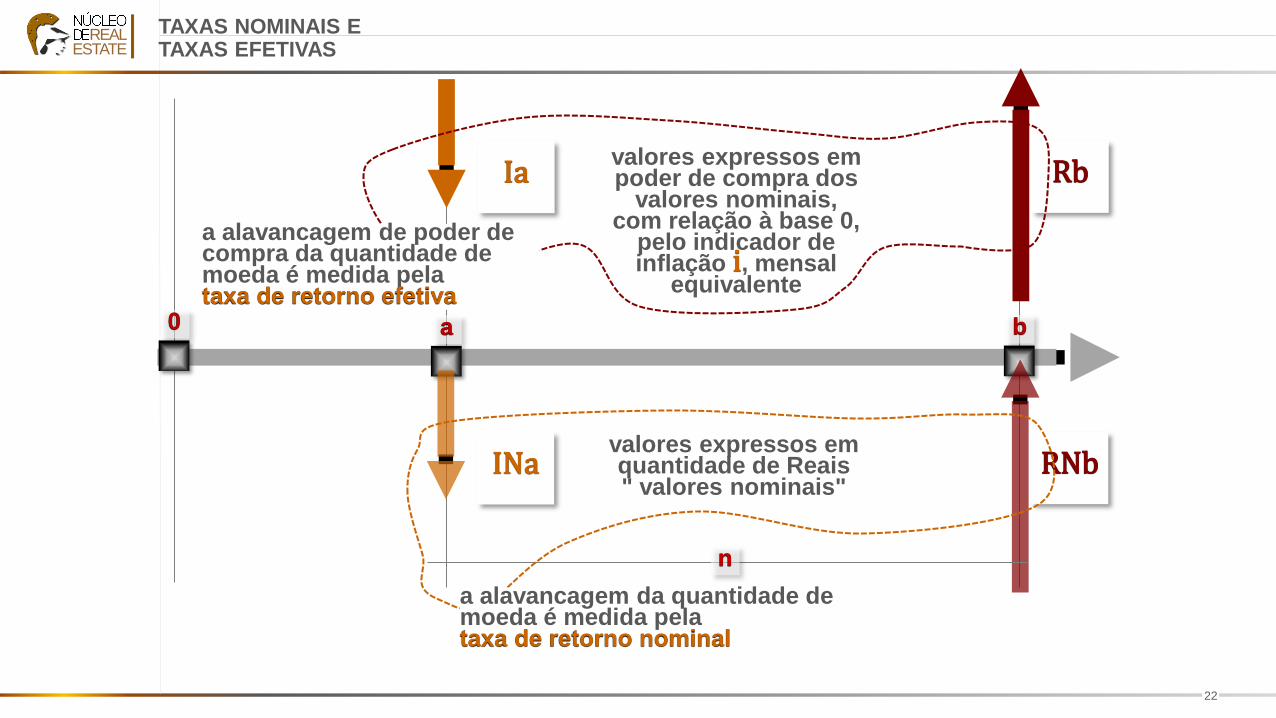

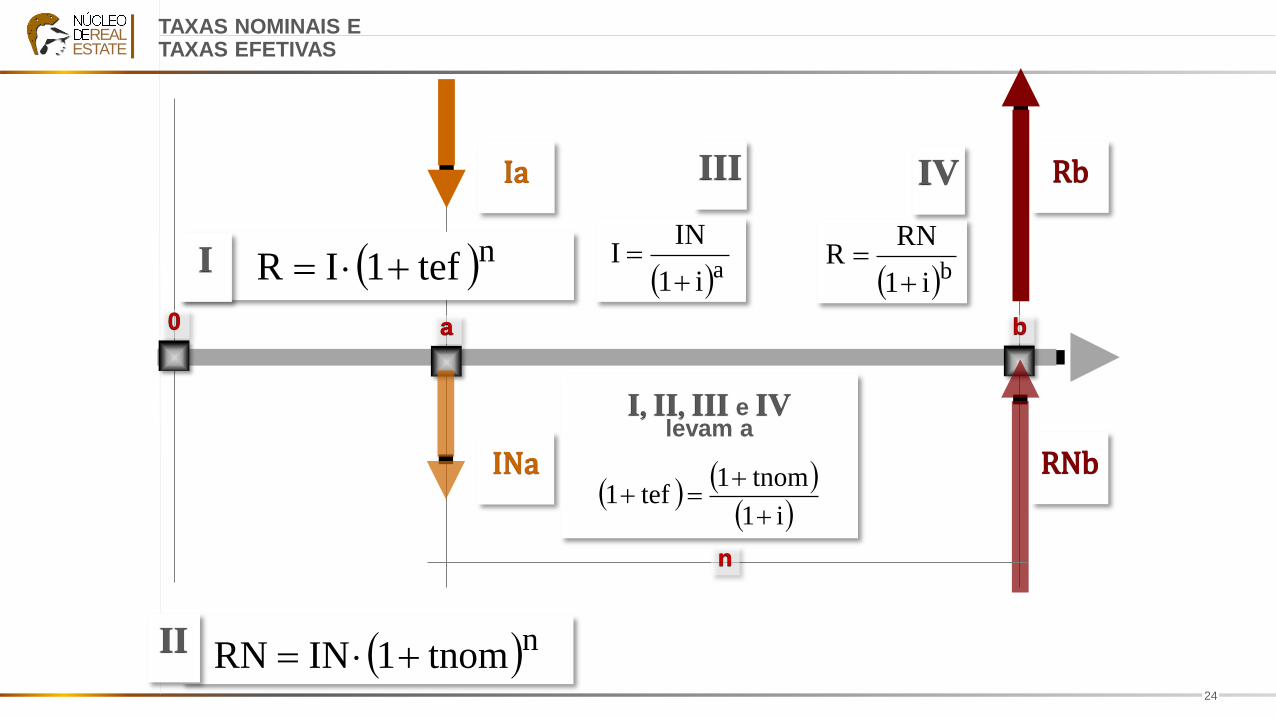

REALESTATE

INa RNb

b0 a

n

valores expressos emquantidade de Reais" valores nominais"

Ia Rbvalores expressos empoder de compra dos

valores nominais,com relação à base 0,

pelo indicador deinflação i, mensal

equivalente

a alavancagem da quantidade de moeda é medida pelataxa de retorno nominal

a alavancagem de poder decompra da quantidade de moeda é medida pelataxa de retorno efetiva

TAXAS NOMINAIS ETAXAS EFETIVAS

23

REALESTATE

INa RNb

b0 a

n

valores expressos emquantidade de Reais" valores nominais"

Ia Rbvalores expressos empoder de compra dos

valores nominais,com relação à base 0,

pelo indicador deinflação i, mensal

equivalente

TAXAS NOMINAIS ETAXAS EFETIVAS

( )ntnom1INRN +=

( )ntef1IR +=

24

REALESTATE

INa RNb

b0 a

n

Ia Rb

TAXAS NOMINAIS ETAXAS EFETIVAS

( )ntnom1INRN +=

( )ntef1IR += ( )ai1

INI

+=

( )bi1

RNR

+=

( )( )( )i1

tnom1tef1

+

+=+

I, II, III e IVlevam a

I

II

III IV

25

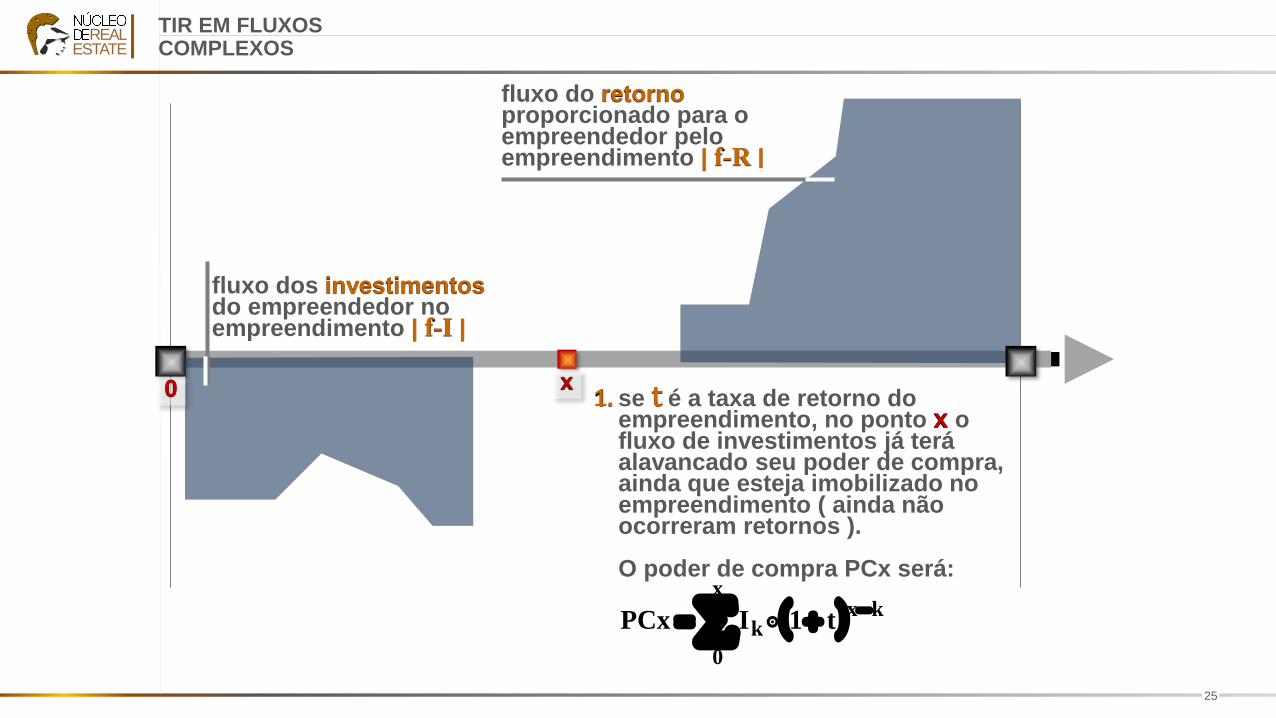

REALESTATE

fluxo dos investimentosdo empreendedor noempreendimento | f-I |

fluxo do retornoproporcionado para oempreendedor peloempreendimento | f-R |

0

TIR EM FLUXOSCOMPLEXOS

1. se t é a taxa de retorno do empreendimento, no ponto x o fluxo de investimentos já terá alavancado seu poder de compra, ainda que esteja imobilizado no empreendimento ( ainda não ocorreram retornos ).

O poder de compra PCx será:

x

( ) −+=

x

0

kxk t1IPCx

26

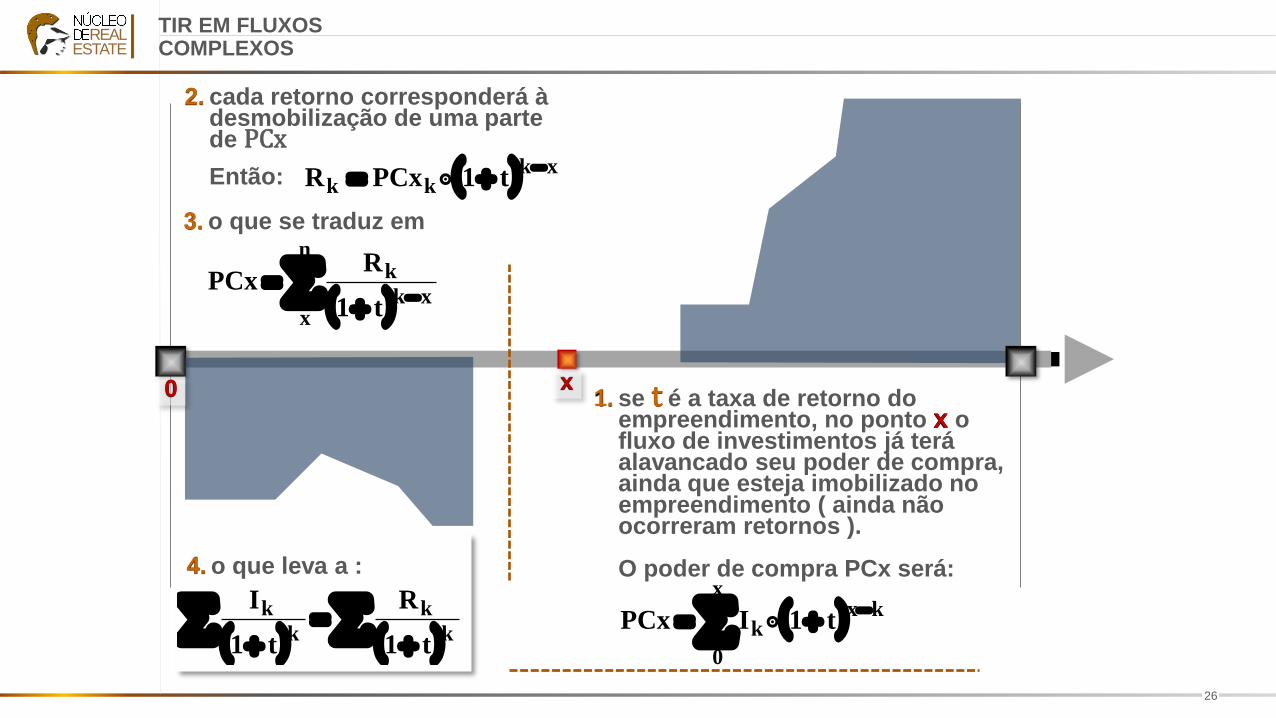

REALESTATE

0

TIR EM FLUXOSCOMPLEXOS

1. se t é a taxa de retorno do empreendimento, no ponto x o fluxo de investimentos já terá alavancado seu poder de compra, ainda que esteja imobilizado no empreendimento ( ainda não ocorreram retornos ).

O poder de compra PCx será:

x

( ) −+=

x

0

kxk t1IPCx

2. cada retorno corresponderá à desmobilização de uma parte de PCx

Então: ( ) xkkk t1PCxR

−+=

( ) −

+=

n

xxk

k

t1

RPCx

3. o que se traduz em

4. o que leva a :

( ) ( )

+=

+k

k

k

k

t1

R

t1

I

27

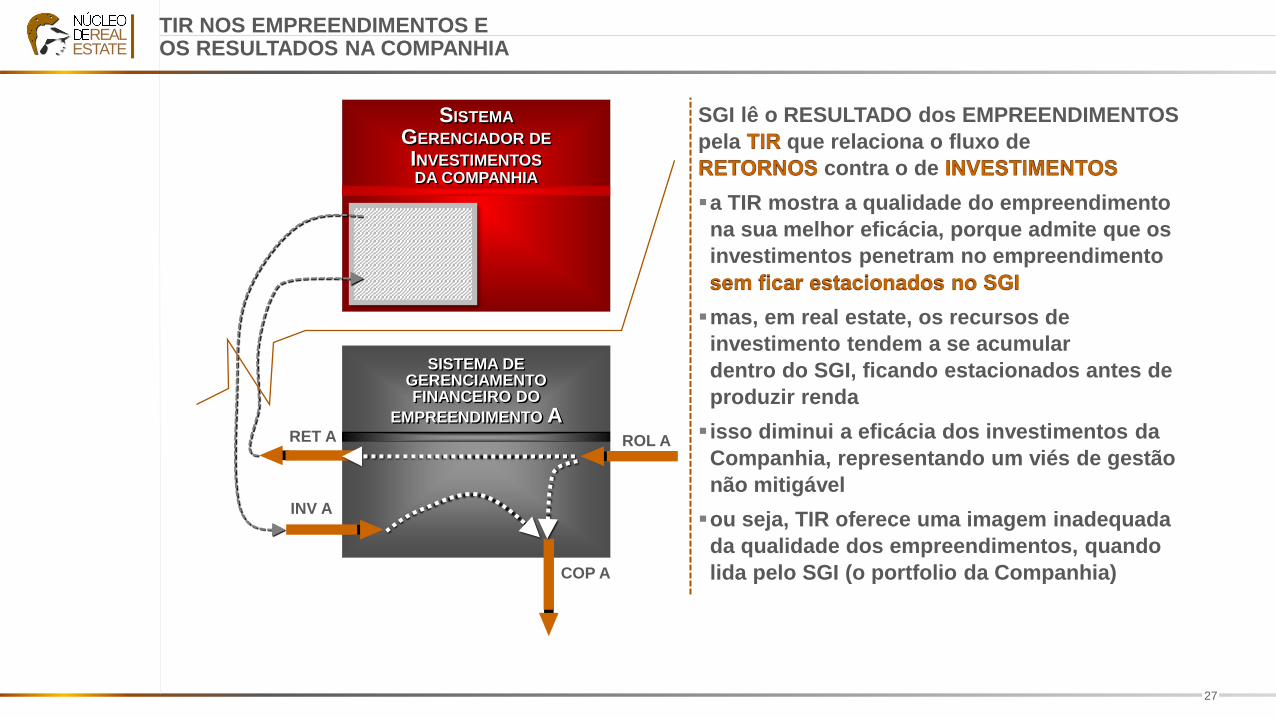

REALESTATE

SISTEMA DEGERENCIAMENTOFINANCEIRO DO

EMPREENDIMENTO AROL A

COP A

INV A

SISTEMA

GERENCIADOR DE

INVESTIMENTOSDA COMPANHIA

RET A

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

SGI lê o RESULTADO dos EMPREENDIMENTOS

pela TIR que relaciona o fluxo de

RETORNOS contra o de INVESTIMENTOS

▪a TIR mostra a qualidade do empreendimento

na sua melhor eficácia, porque admite que os

investimentos penetram no empreendimento

sem ficar estacionados no SGI

▪mas, em real estate, os recursos de

investimento tendem a se acumular

dentro do SGI, ficando estacionados antes de

produzir renda

▪ isso diminui a eficácia dos investimentos da

Companhia, representando um viés de gestão

não mitigável

▪ou seja, TIR oferece uma imagem inadequada

da qualidade dos empreendimentos, quando

lida pelo SGI (o portfolio da Companhia)

28

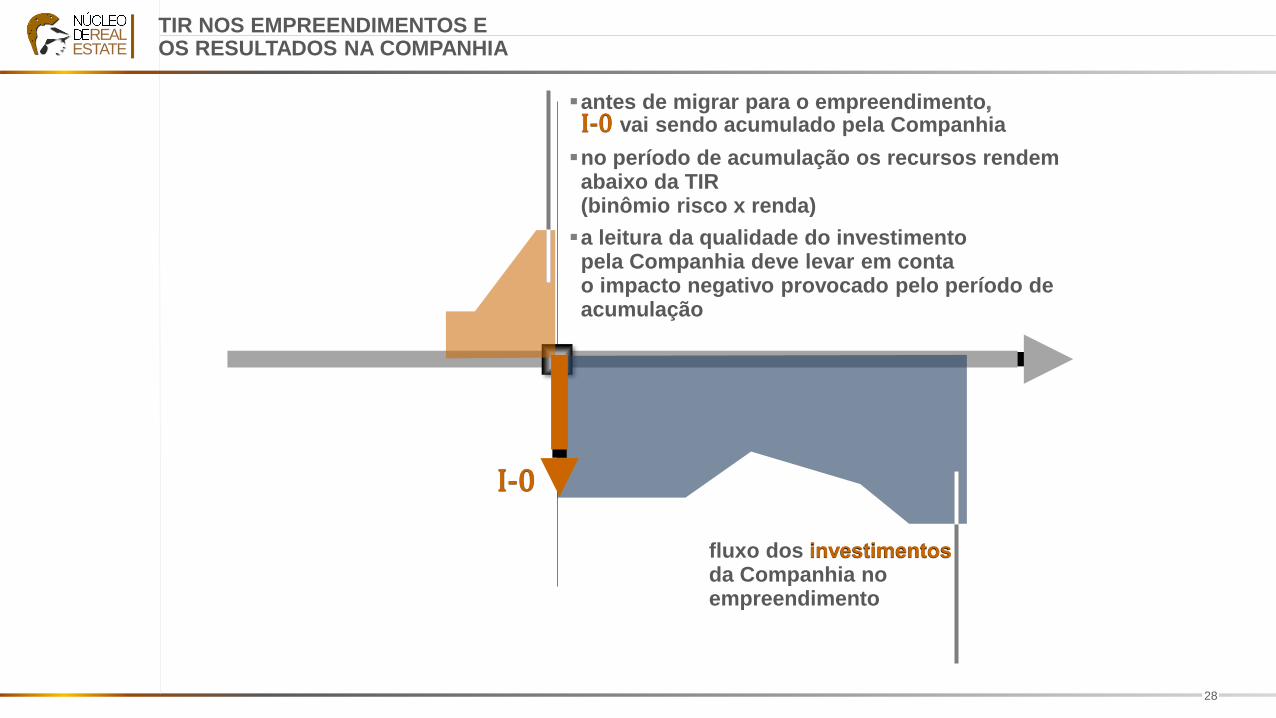

REALESTATE

fluxo dos investimentosda Companhia noempreendimento

I-0

▪antes de migrar para o empreendimento,I-0 vai sendo acumulado pela Companhia

▪no período de acumulação os recursos rendem abaixo da TIR(binômio risco x renda)

▪a leitura da qualidade do investimentopela Companhia deve levar em contao impacto negativo provocado pelo período de acumulação

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

29

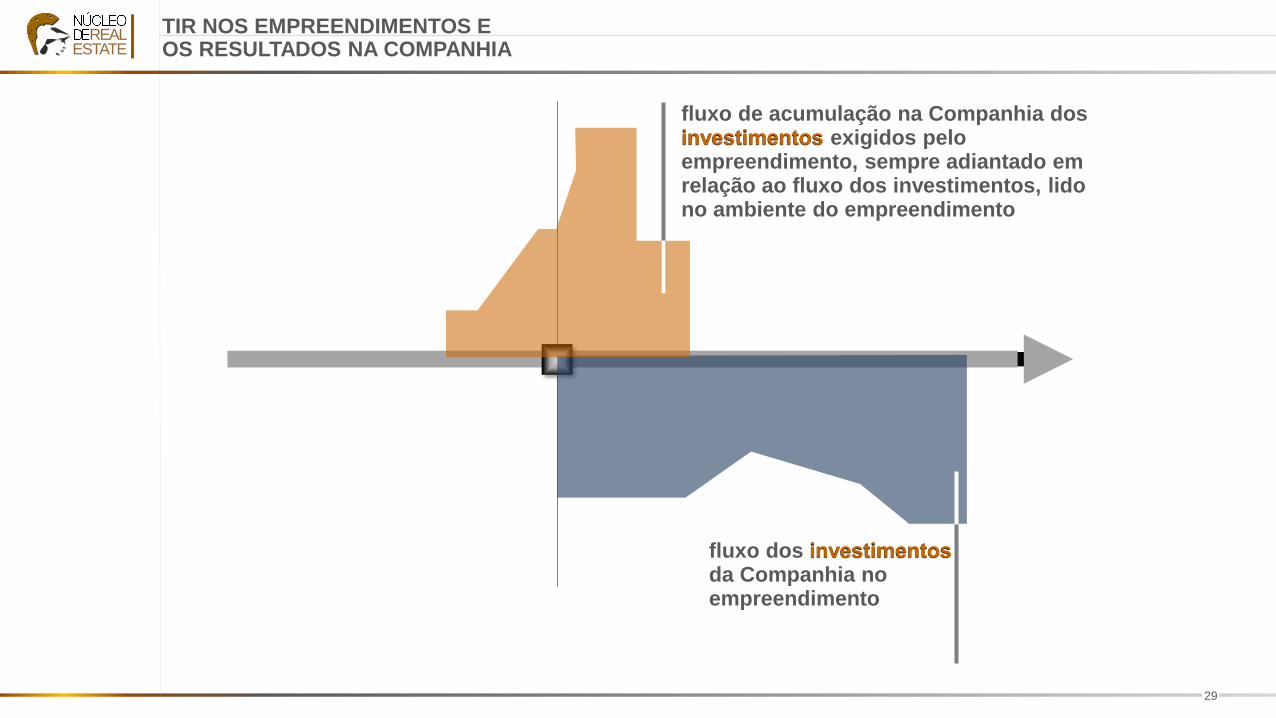

REALESTATE

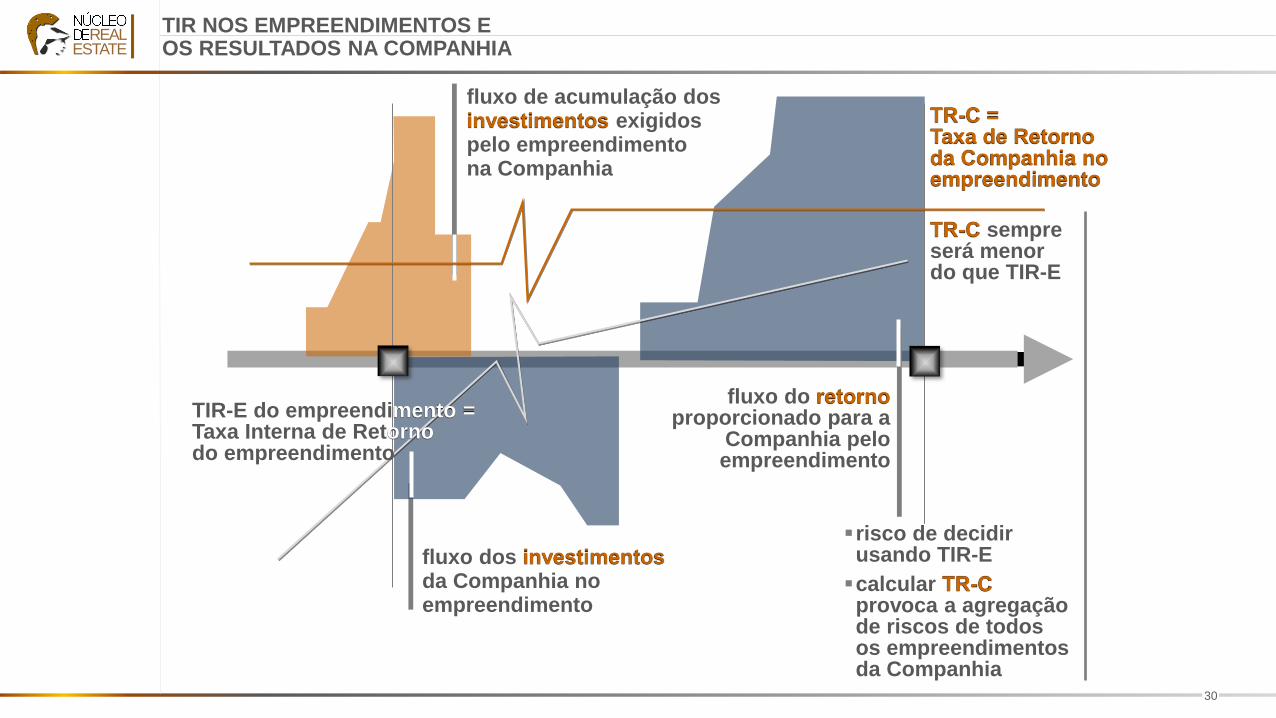

fluxo de acumulação na Companhia dos investimentos exigidos pelo empreendimento, sempre adiantado em relação ao fluxo dos investimentos, lido no ambiente do empreendimento

fluxo dos investimentosda Companhia noempreendimento

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

30

REALESTATE

fluxo dos investimentosda Companhia noempreendimento

fluxo de acumulação dosinvestimentos exigidospelo empreendimentona Companhia

fluxo do retornoproporcionado para a

Companhia peloempreendimento

TR-C =Taxa de Retornoda Companhia noempreendimento

TR-C sempreserá menordo que TIR-E

▪risco de decidirusando TIR-E

▪calcular TR-Cprovoca a agregaçãode riscos de todosos empreendimentosda Companhia

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

TIR-E do empreendimento =Taxa Interna de Retornodo empreendimento

31

REALESTATE

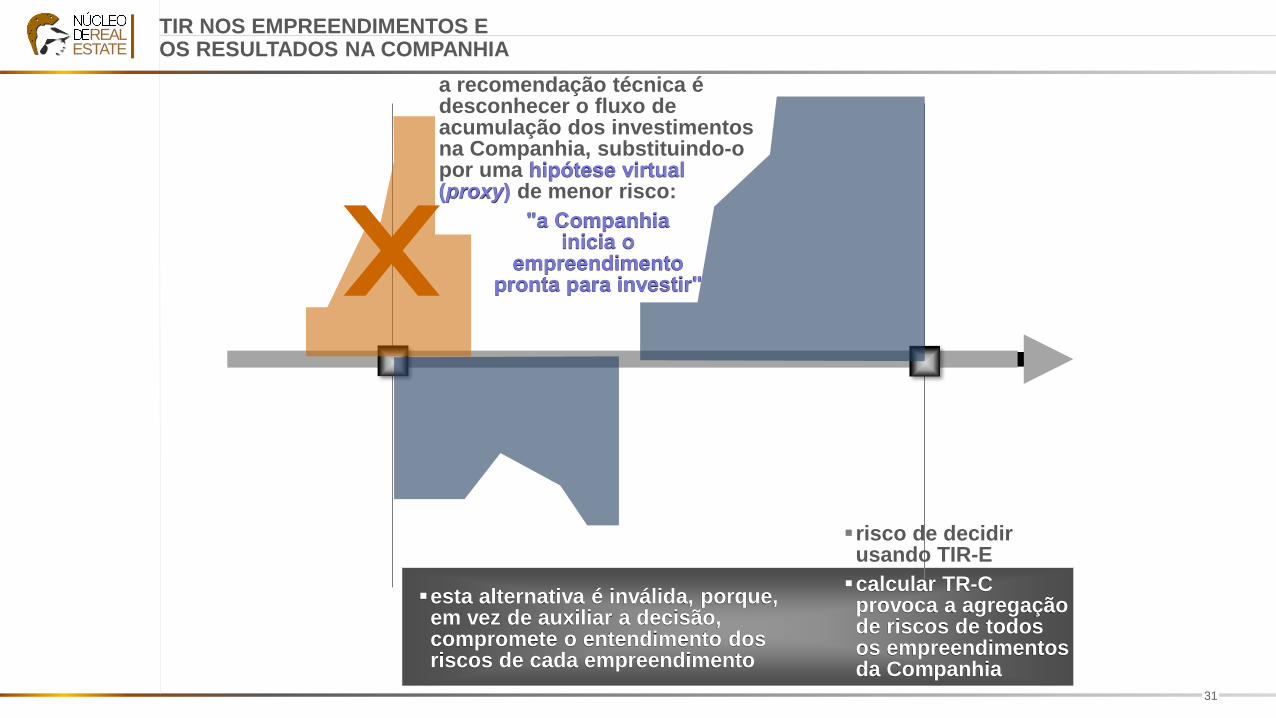

▪risco de decidirusando TIR-E

▪calcular TR-Cprovoca a agregaçãode riscos de todosos empreendimentosda Companhia

▪esta alternativa é inválida, porque,em vez de auxiliar a decisão,compromete o entendimento dosriscos de cada empreendimento

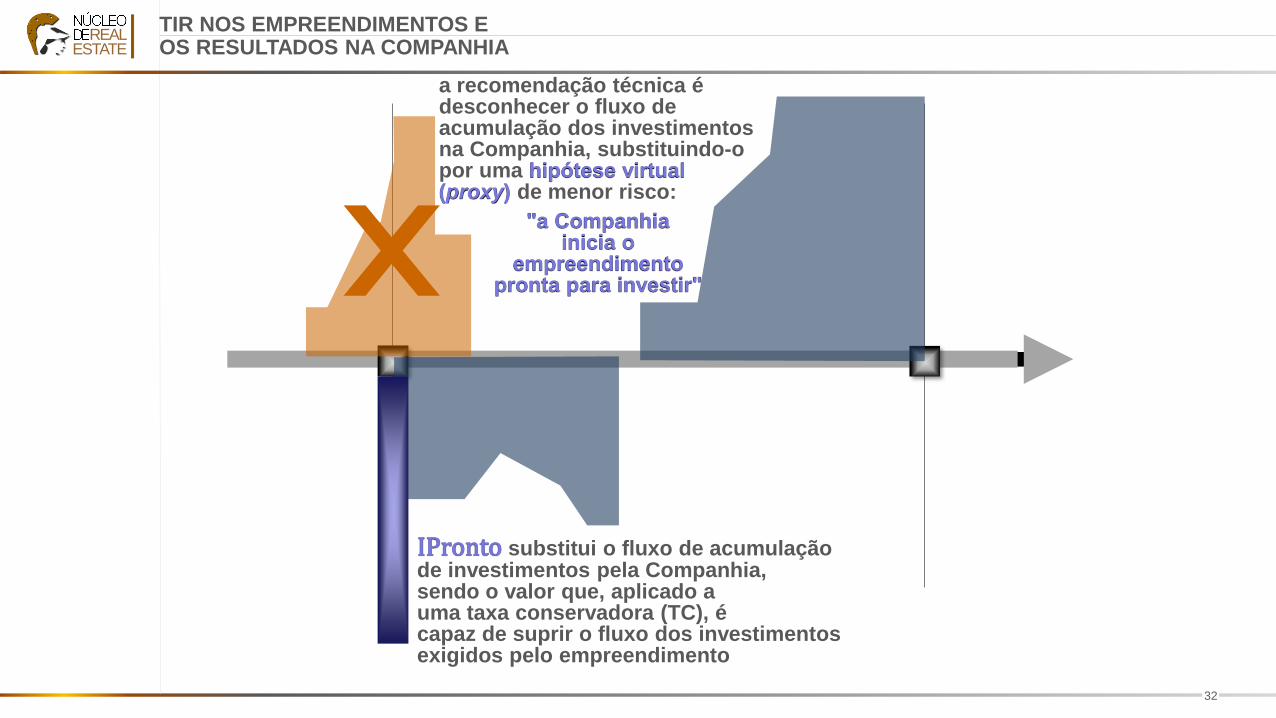

a recomendação técnica édesconhecer o fluxo deacumulação dos investimentosna Companhia, substituindo-opor uma hipótese virtual(proxy) de menor risco:

"a Companhiainicia o

empreendimentopronta para investir"

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

32

REALESTATE

a recomendação técnica édesconhecer o fluxo deacumulação dos investimentosna Companhia, substituindo-opor uma hipótese virtual(proxy) de menor risco:

"a Companhiainicia o

empreendimentopronta para investir"

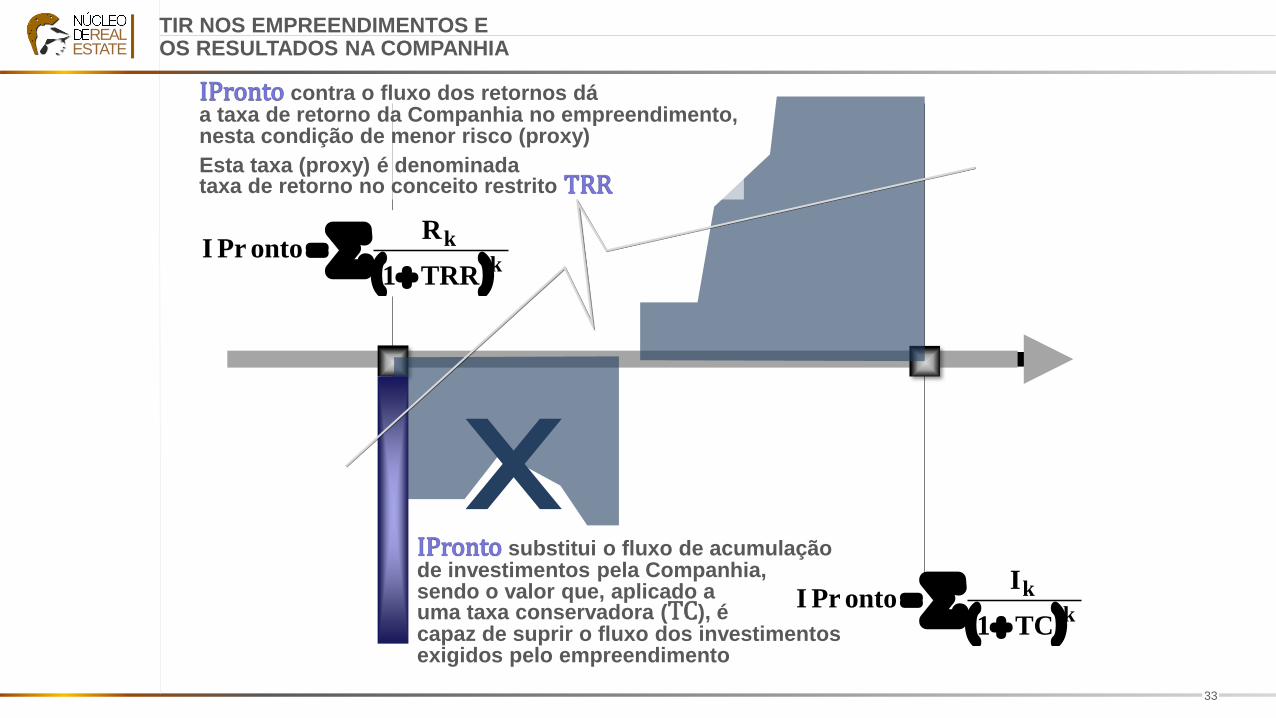

IPronto substitui o fluxo de acumulaçãode investimentos pela Companhia,sendo o valor que, aplicado auma taxa conservadora (TC), écapaz de suprir o fluxo dos investimentosexigidos pelo empreendimento

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

33

REALESTATE

IPronto substitui o fluxo de acumulaçãode investimentos pela Companhia,sendo o valor que, aplicado auma taxa conservadora (TC), écapaz de suprir o fluxo dos investimentosexigidos pelo empreendimento

( )

+=

k

k

TC1

IontoPrI

IPronto contra o fluxo dos retornos dáa taxa de retorno da Companhia no empreendimento,nesta condição de menor risco (proxy)

Esta taxa (proxy) é denominadataxa de retorno no conceito restrito TRR

( )

+=

k

k

TRR1

RontoPrI

TIR NOS EMPREENDIMENTOS EOS RESULTADOS NA COMPANHIA

34

REALESTATE

DECIDIR PELO INVESTIMENTONO EMPREENDIMENTO

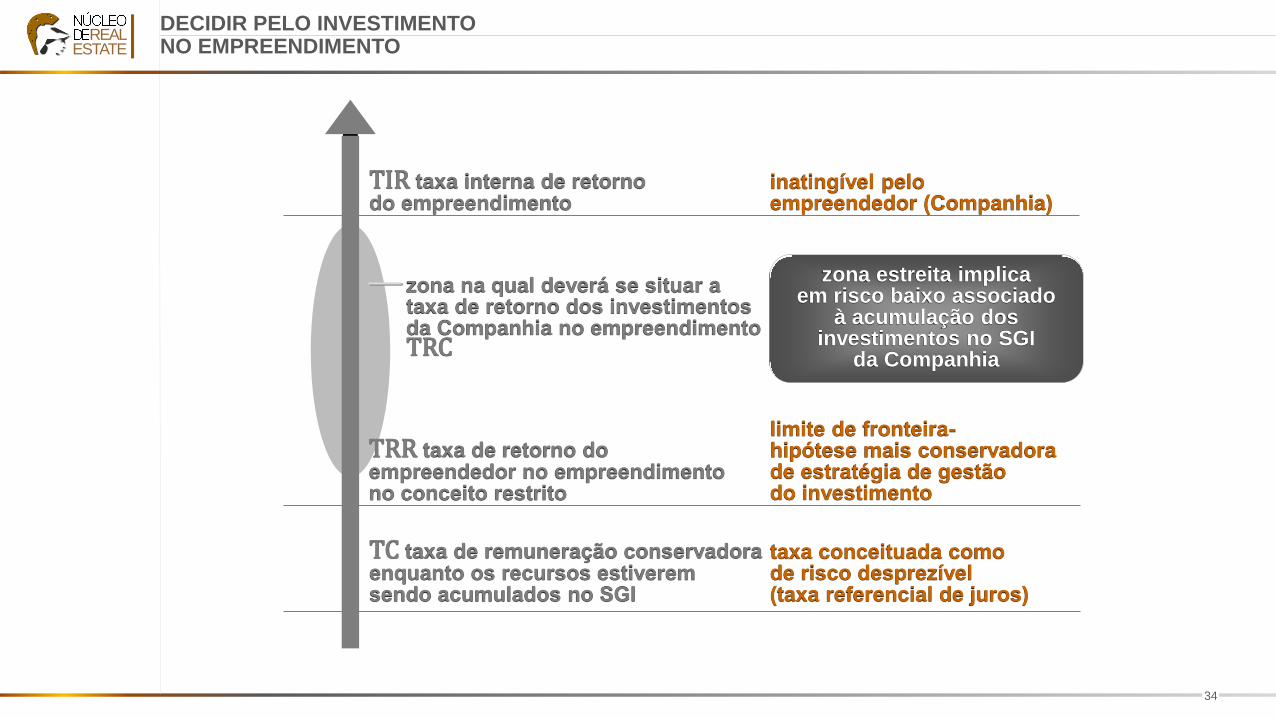

TIR taxa interna de retornodo empreendimento

TRR taxa de retorno doempreendedor no empreendimentono conceito restrito

TC taxa de remuneração conservadoraenquanto os recursos estiveremsendo acumulados no SGI

inatingível peloempreendedor (Companhia)

taxa conceituada comode risco desprezível(taxa referencial de juros)

limite de fronteira-hipótese mais conservadorade estratégia de gestãodo investimento

zona na qual deverá se situar ataxa de retorno dos investimentosda Companhia no empreendimentoTRC

zona estreita implicaem risco baixo associado

à acumulação dosinvestimentos no SGI

da Companhia

35

REALESTATE

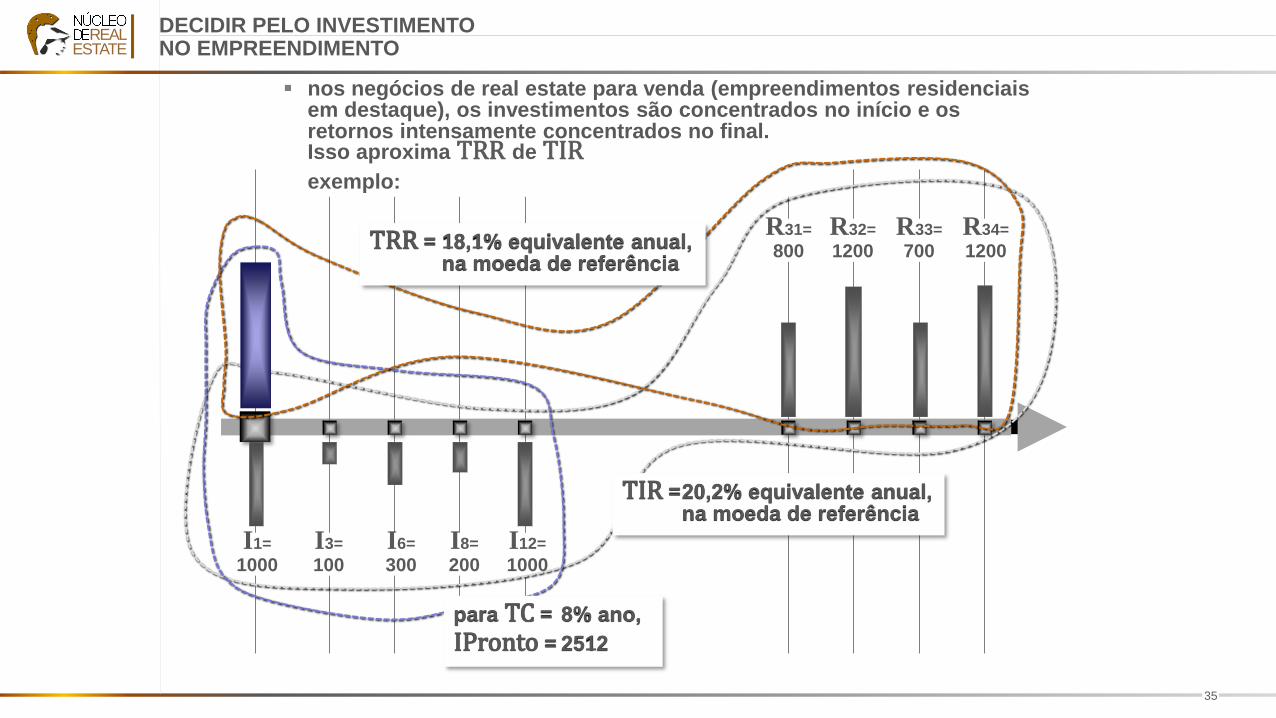

▪ nos negócios de real estate para venda (empreendimentos residenciaisem destaque), os investimentos são concentrados no início e os retornos intensamente concentrados no final. Isso aproxima TRR de TIRexemplo:

I1=

1000

I3=

100

I6=

300

I8=

200

I12=

1000

R31=

800

R32=

1200

R33=

700

R34=

1200

TIR =20,2% equivalente anual,na moeda de referência

para TC = 8% ano,

IPronto = 2512

TRR = 18,1% equivalente anual,na moeda de referência

DECIDIR PELO INVESTIMENTONO EMPREENDIMENTO

36

REALESTATE

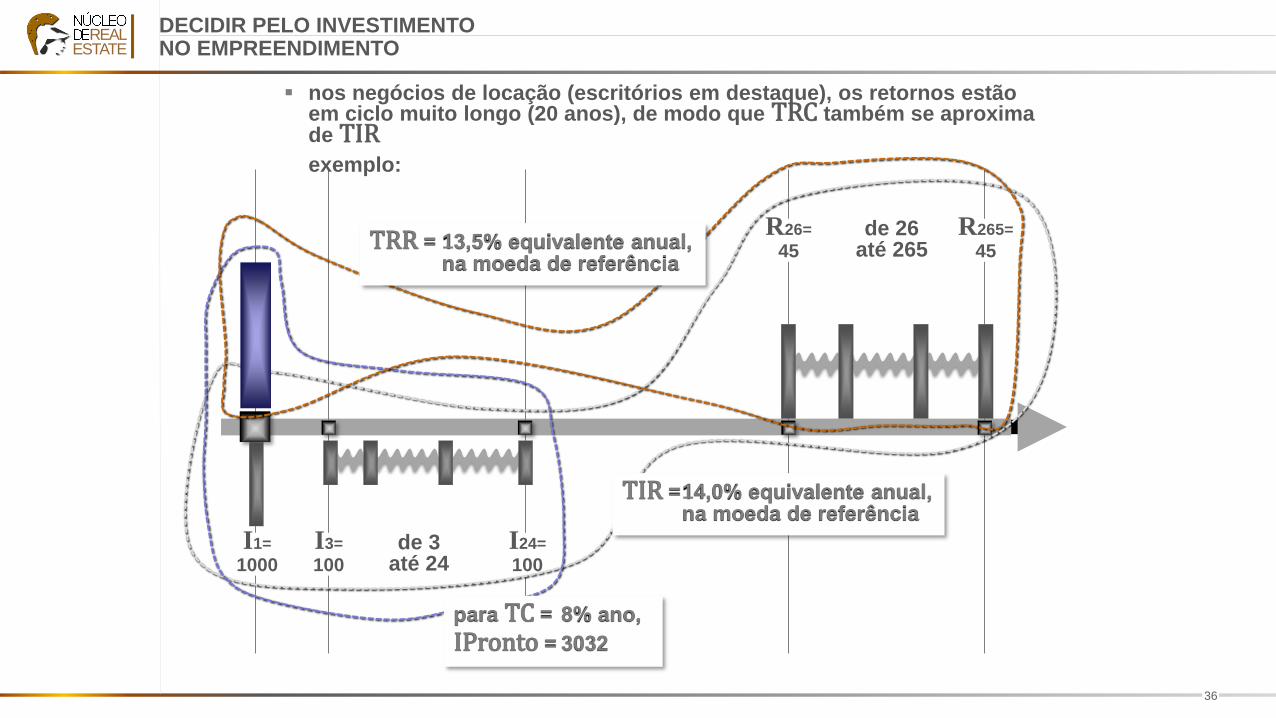

I1=

1000

I3=

100

I24=

100

R26=

45

R265=

45

TIR =14,0% equivalente anual,na moeda de referência

para TC = 8% ano,

IPronto = 3032

TRR = 13,5% equivalente anual,na moeda de referência

▪ nos negócios de locação (escritórios em destaque), os retornos estão em ciclo muito longo (20 anos), de modo que TRC também se aproxima de TIRexemplo:

de 3até 24

de 26até 265

DECIDIR PELO INVESTIMENTONO EMPREENDIMENTO

37

REALESTATE

RECUPERAÇÃO DA CAPACIDADEDE INVESTIMENTO

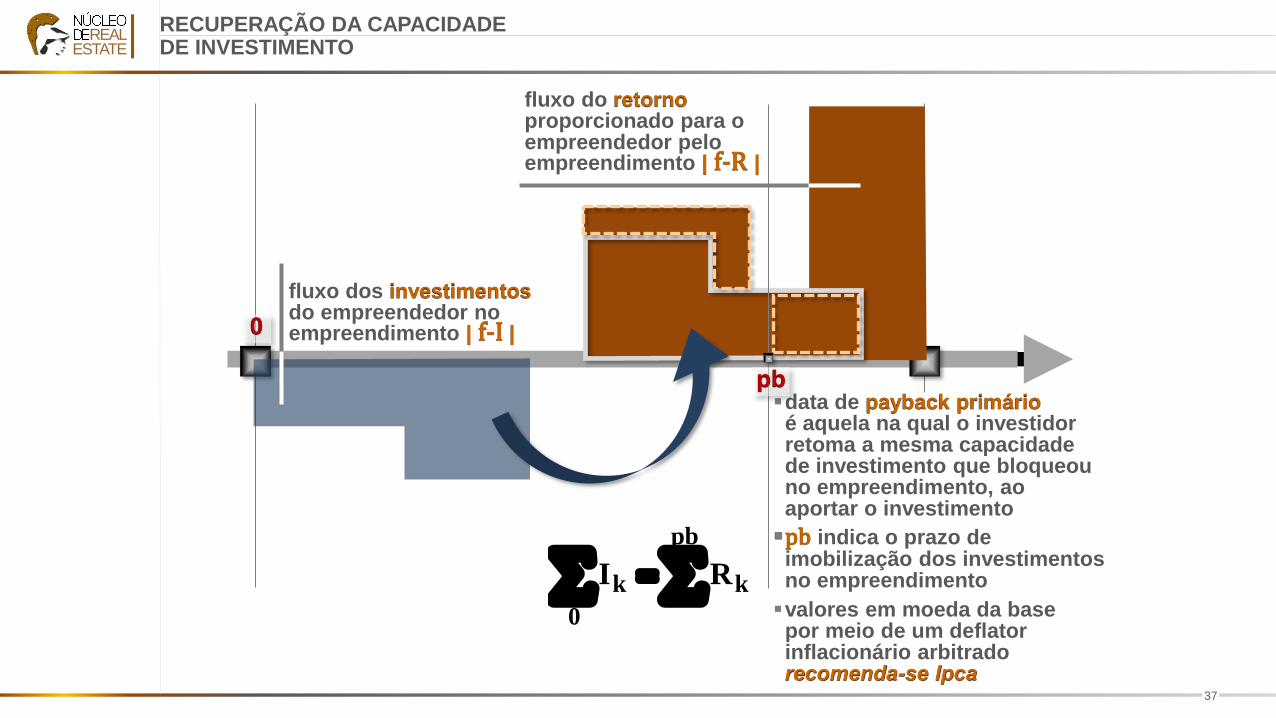

fluxo dos investimentosdo empreendedor noempreendimento | f-I |

fluxo do retornoproporcionado para oempreendedor peloempreendimento | f-R |

▪data de payback primárioé aquela na qual o investidorretoma a mesma capacidadede investimento que bloqueouno empreendimento, aoaportar o investimento

▪pb indica o prazo deimobilização dos investimentosno empreendimento

▪valores em moeda da basepor meio de um deflatorinflacionário arbitradorecomenda-se Ipca

pb

0

=

pb

k

0

k RI

38

REALESTATE

fluxo IA

fluxo IB

fluxo RA

fluxo RB

RECUPERAÇÃO DA CAPACIDADEDE INVESTIMENTO

pb B

pb A

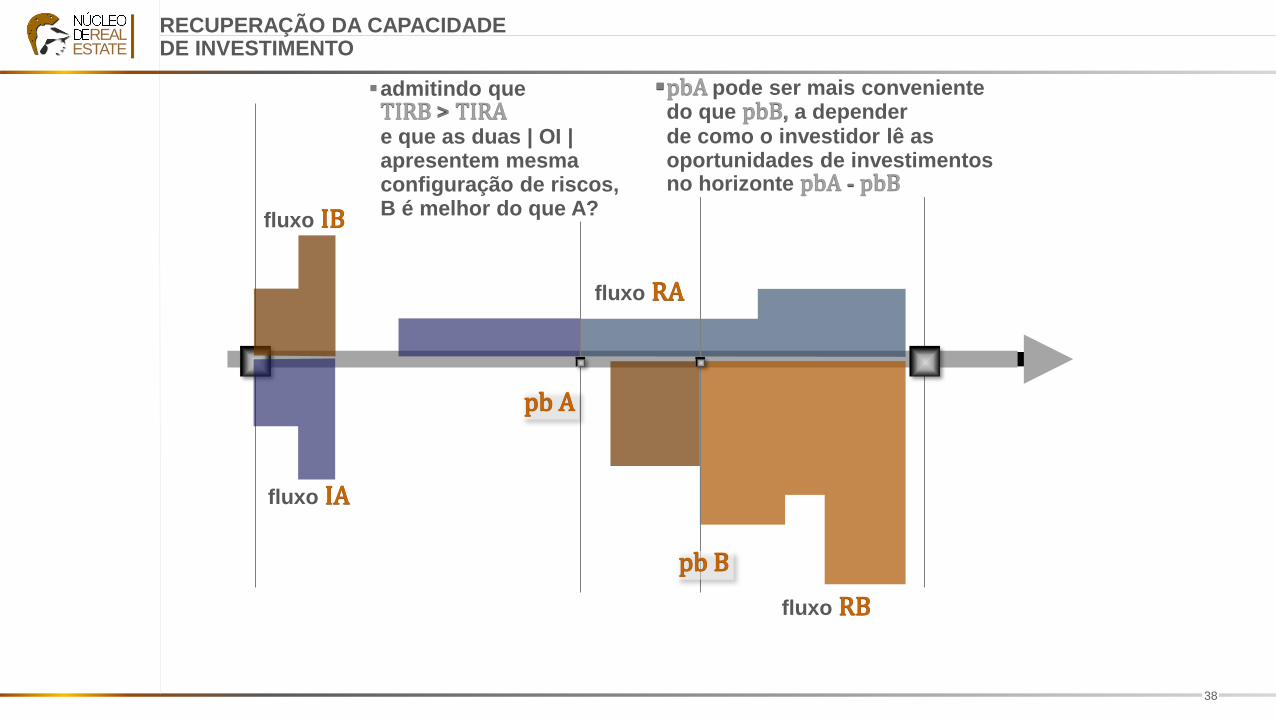

▪admitindo queTIRB > TIRAe que as duas | OI | apresentem mesmaconfiguração de riscos,B é melhor do que A?

▪pbA pode ser mais convenientedo que pbB, a dependerde como o investidor lê as oportunidades de investimentos no horizonte pbA - pbB

39

REALESTATE

fluxo Ia

pb-a

fluxo Ra

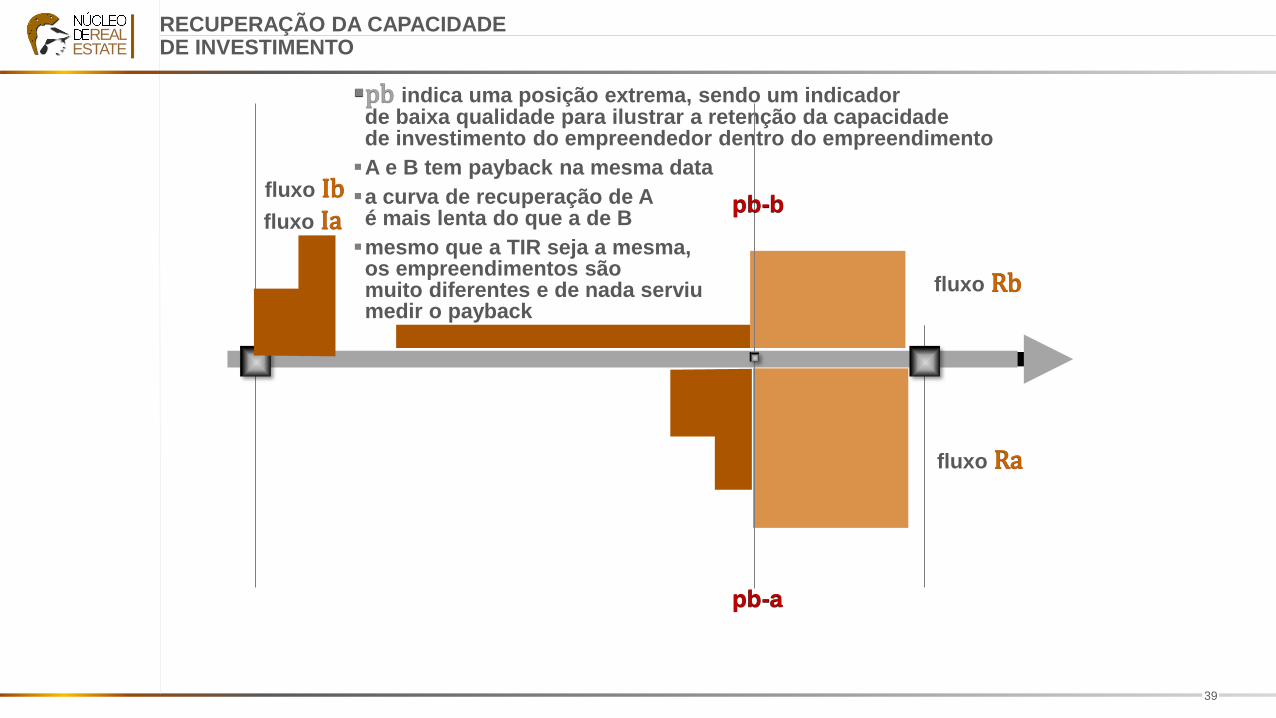

▪pb indica uma posição extrema, sendo um indicadorde baixa qualidade para ilustrar a retenção da capacidadede investimento do empreendedor dentro do empreendimento

▪A e B tem payback na mesma data

▪a curva de recuperação de Aé mais lenta do que a de B

▪mesmo que a TIR seja a mesma,os empreendimentos sãomuito diferentes e de nada serviumedir o payback

RECUPERAÇÃO DA CAPACIDADEDE INVESTIMENTO

fluxo Ib

fluxo Rb

pb-b

40

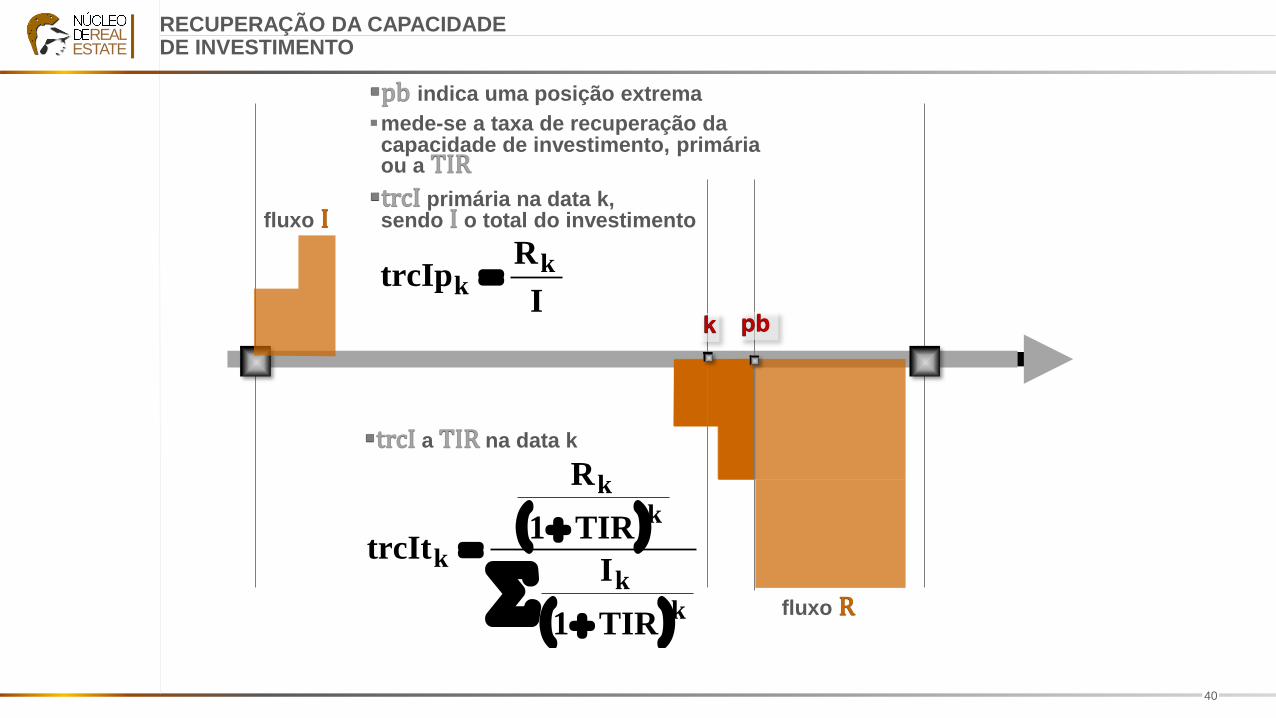

REALESTATE

fluxo I

pb

fluxo R

k

▪trcI primária na data k,sendo I o total do investimento

I

RtrcIp k

k =

▪trcI a TIR na data k

( )

( )+

+=

kk

kk

k

TIR1

I

TIR1

R

trcIt

▪pb indica uma posição extrema

▪mede-se a taxa de recuperação dacapacidade de investimento, primáriaou a TIR

RECUPERAÇÃO DA CAPACIDADEDE INVESTIMENTO

41

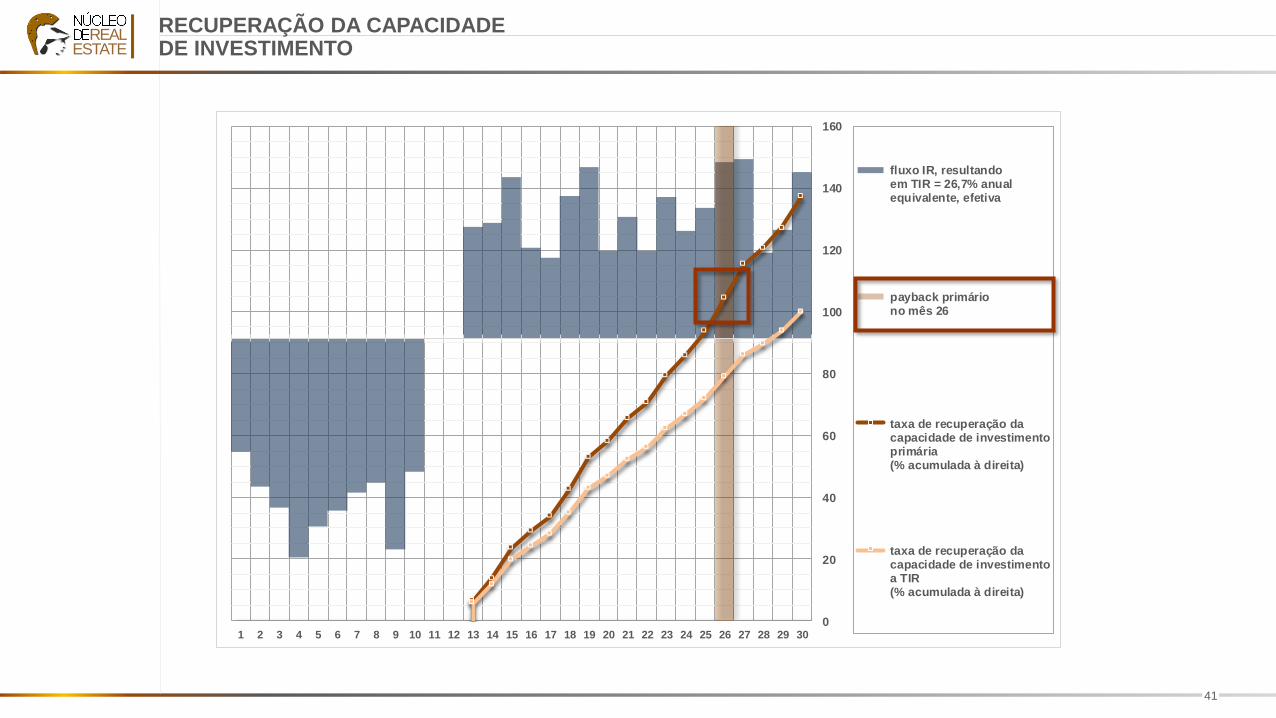

REALESTATE

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

fluxo IR, resultando em TIR = 26,7% anual equivalente, efetiva

payback primário no mês 26

taxa de recuperação da capacidade de investimento primária (% acumulada à direita)

taxa de recuperação da capacidade de investimento a TIR (% acumulada à direita)

RECUPERAÇÃO DA CAPACIDADEDE INVESTIMENTO

42

REALESTATE

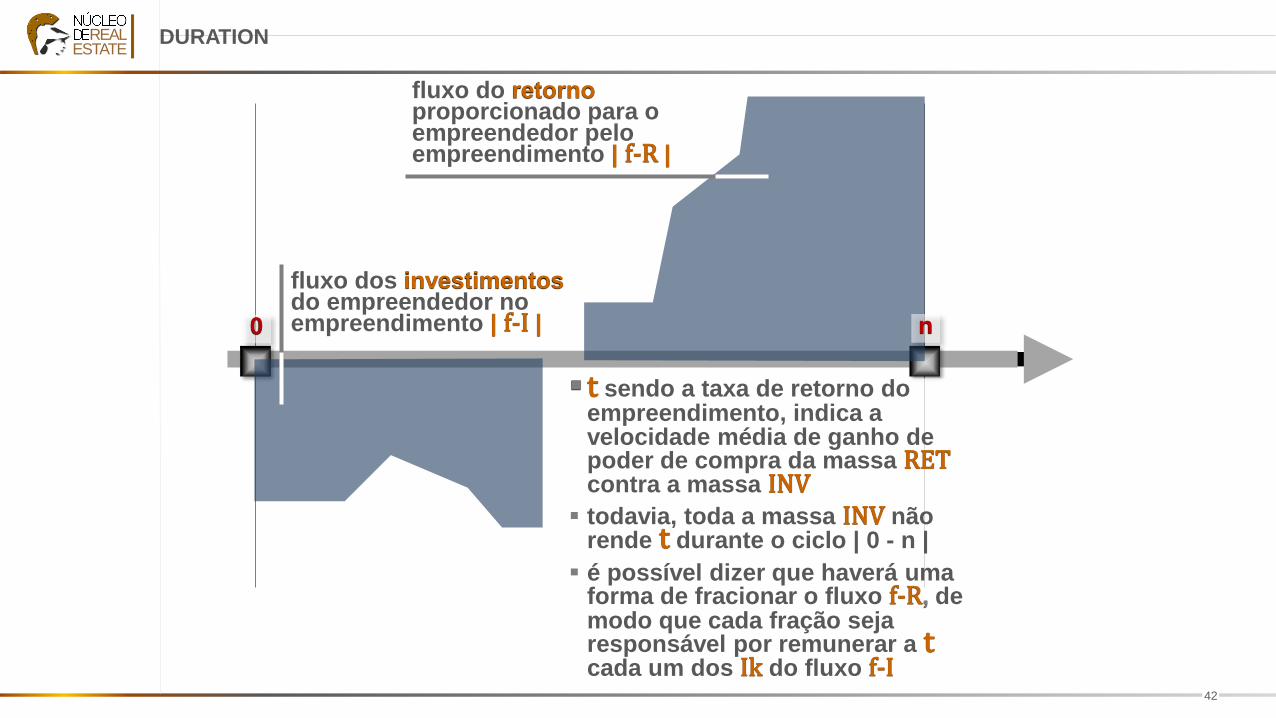

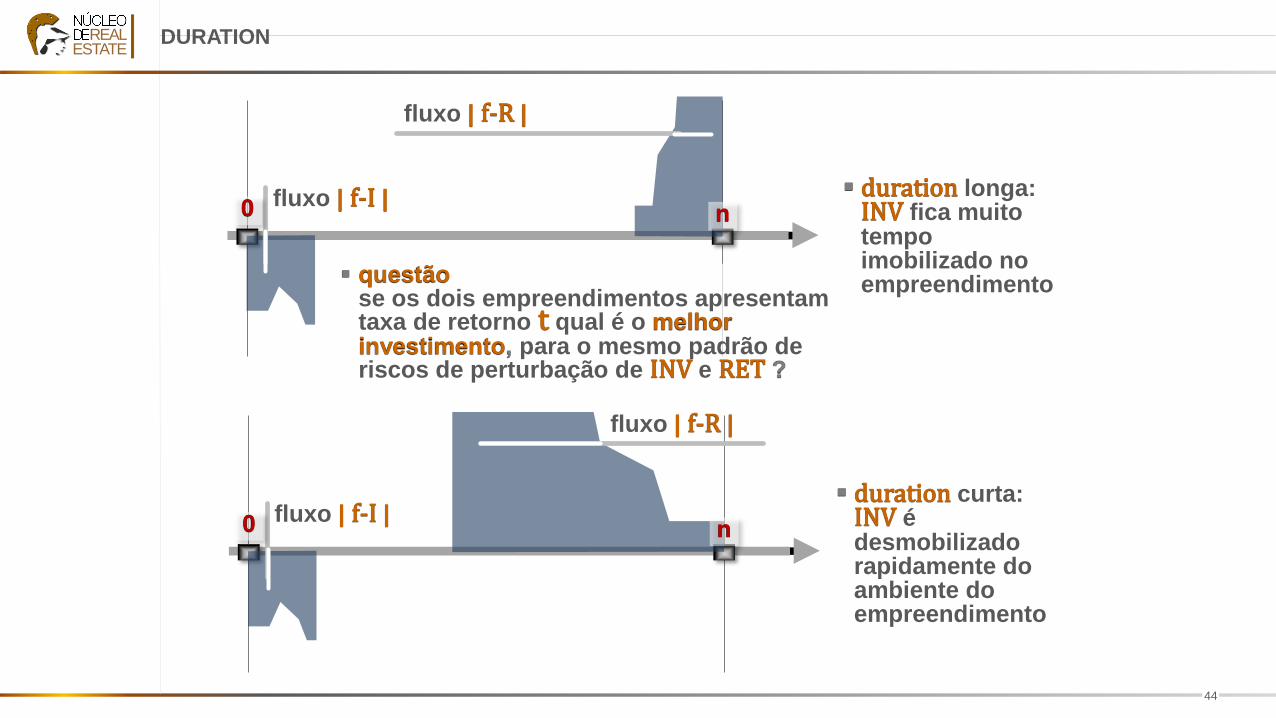

DURATION

fluxo dos investimentosdo empreendedor noempreendimento | f-I |

fluxo do retornoproporcionado para oempreendedor peloempreendimento | f-R |

0 n

▪ t sendo a taxa de retorno do empreendimento, indica a velocidade média de ganho de poder de compra da massa RETcontra a massa INV

▪ todavia, toda a massa INV não rende t durante o ciclo | 0 - n |

▪ é possível dizer que haverá uma forma de fracionar o fluxo f-R, de modo que cada fração seja responsável por remunerar a tcada um dos Ik do fluxo f-I

43

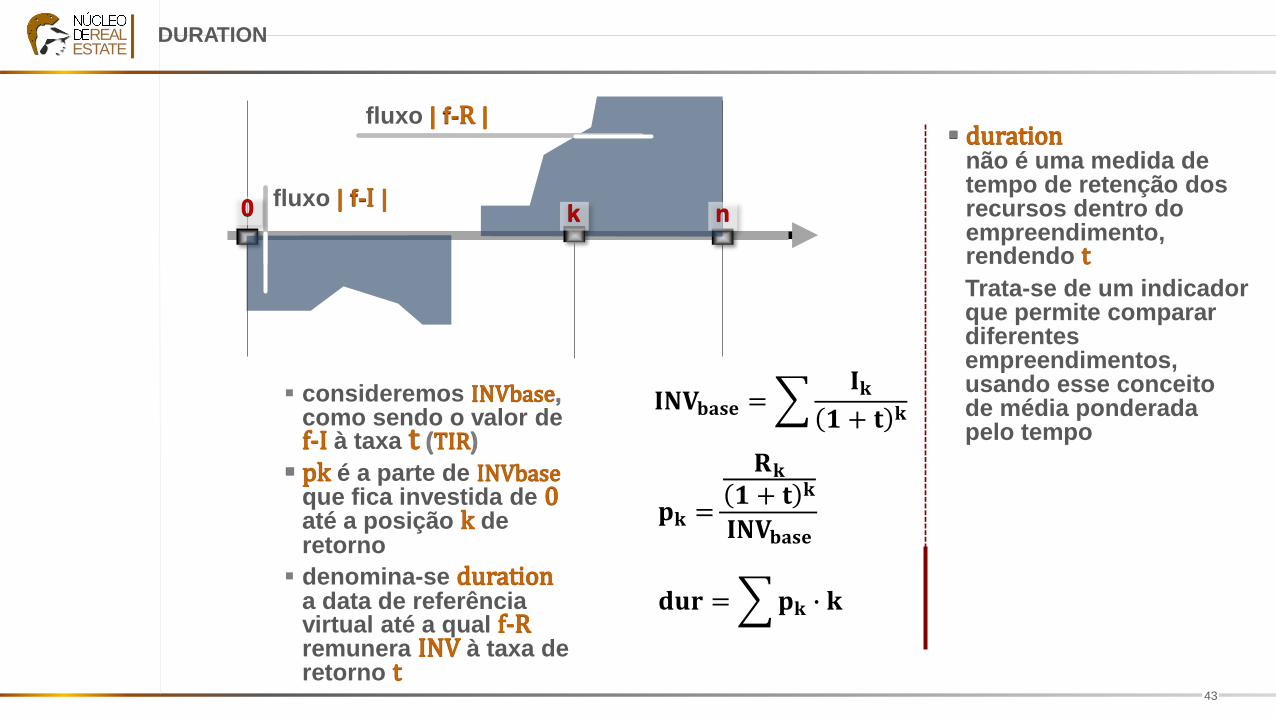

REALESTATE

DURATION

fluxo | f-I |

fluxo | f-R |

n0

𝐝𝐮𝐫 = 𝐩𝐤 ∙ 𝐤

𝐈𝐍𝐕𝐛𝐚𝐬𝐞 = 𝐈𝐤

𝟏 + 𝐭 𝐤

𝐩𝐤 =

𝐑𝐤

𝟏 + 𝐭 𝐤

𝐈𝐍𝐕𝐛𝐚𝐬𝐞

▪ consideremos INVbase, como sendo o valor de f-I à taxa t (TIR)

▪ pk é a parte de INVbaseque fica investida de 0até a posição k de retorno

▪ denomina-se durationa data de referência virtual até a qual f-Rremunera INV à taxa de retorno t

k

▪ durationnão é uma medida de tempo de retenção dos recursos dentro do empreendimento, rendendo tTrata-se de um indicador que permite comparar diferentes empreendimentos, usando esse conceito de média ponderada pelo tempo

44

REALESTATE

DURATION

▪ duration longa:INV fica muito tempo imobilizado no empreendimento

▪ duration curta:INV é desmobilizado rapidamente do ambiente do empreendimento

fluxo | f-I |

fluxo | f-R |

n0

fluxo | f-I |

fluxo | f-R |

n0

▪ questãose os dois empreendimentos apresentam taxa de retorno t qual é o melhor investimento, para o mesmo padrão de riscos de perturbação de INV e RET ?

45

REALESTATE

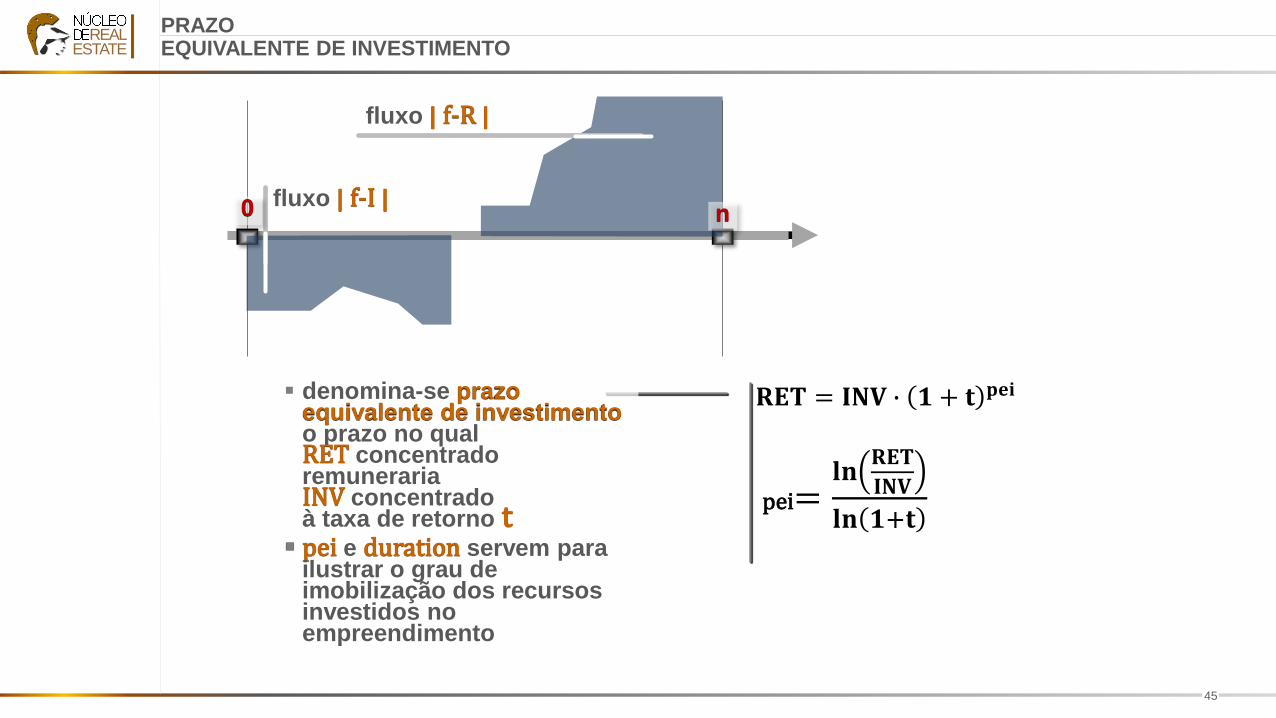

𝐑𝐄𝐓 = 𝐈𝐍𝐕 ∙ 𝟏 + 𝐭 𝐩𝐞𝐢

pei=𝐥𝐧

𝐑𝐄𝐓

𝐈𝐍𝐕

𝐥𝐧 𝟏+𝐭

▪ denomina-se prazo equivalente de investimentoo prazo no qualRET concentradoremunerariaINV concentradoà taxa de retorno t

▪ pei e duration servem para ilustrar o grau de imobilização dos recursos investidos no empreendimento

PRAZOEQUIVALENTE DE INVESTIMENTO

fluxo | f-I |

fluxo | f-R |

n0

46

REALESTATE

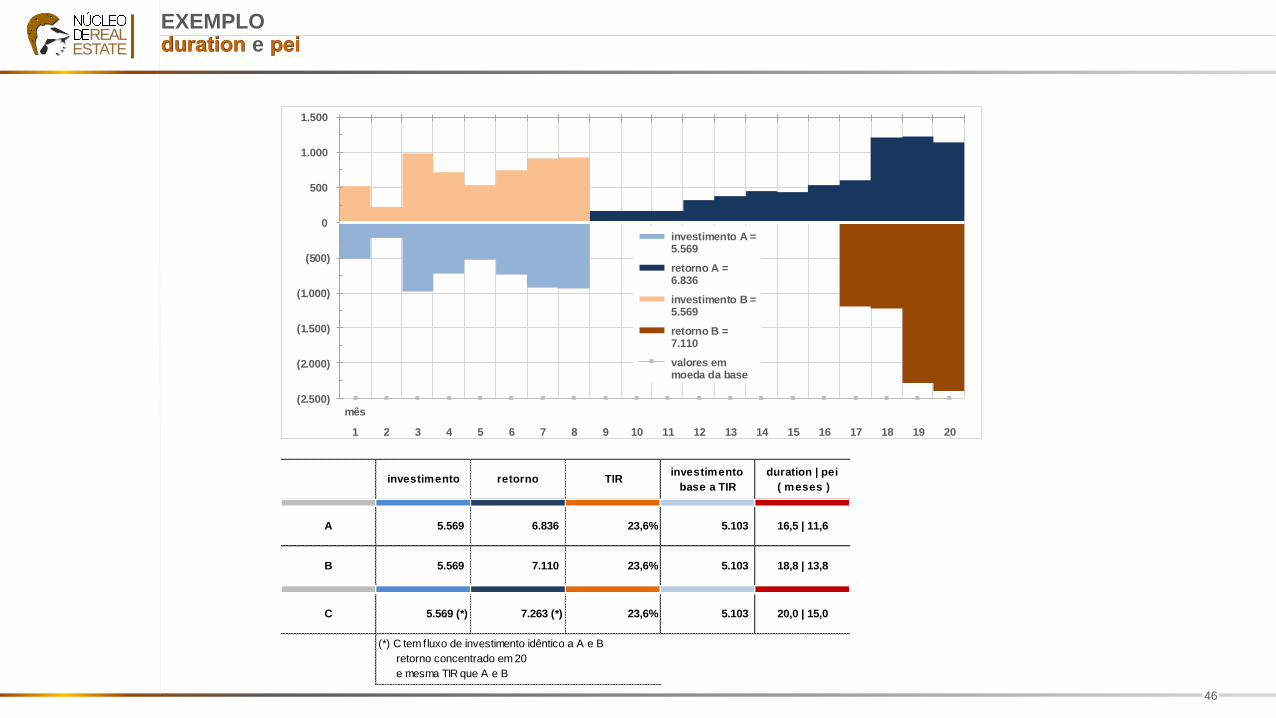

EXEMPLOduration e pei

investimento retorno TIRinvestimento

base a TIR

duration | pei

( meses )

A 5.569 6.836 23,6% 5.103 16,5 | 11,6

B 5.569 7.110 23,6% 5.103 18,8 | 13,8

C 5.569 (*) 7.263 (*) 23,6% 5.103 20,0 | 15,0

(*) C tem fluxo de investimento idêntico a A e B

retorno concentrado em 20

e mesma TIR que A e B

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

(2.500)

(2.000)

(1.500)

(1.000)

(500)

0

500

1.000

1.500

mês

investimento A = 5.569

retorno A = 6.836

investimento B = 5.569

retorno B = 7.110

valores em moeda da base

47

REALESTATE

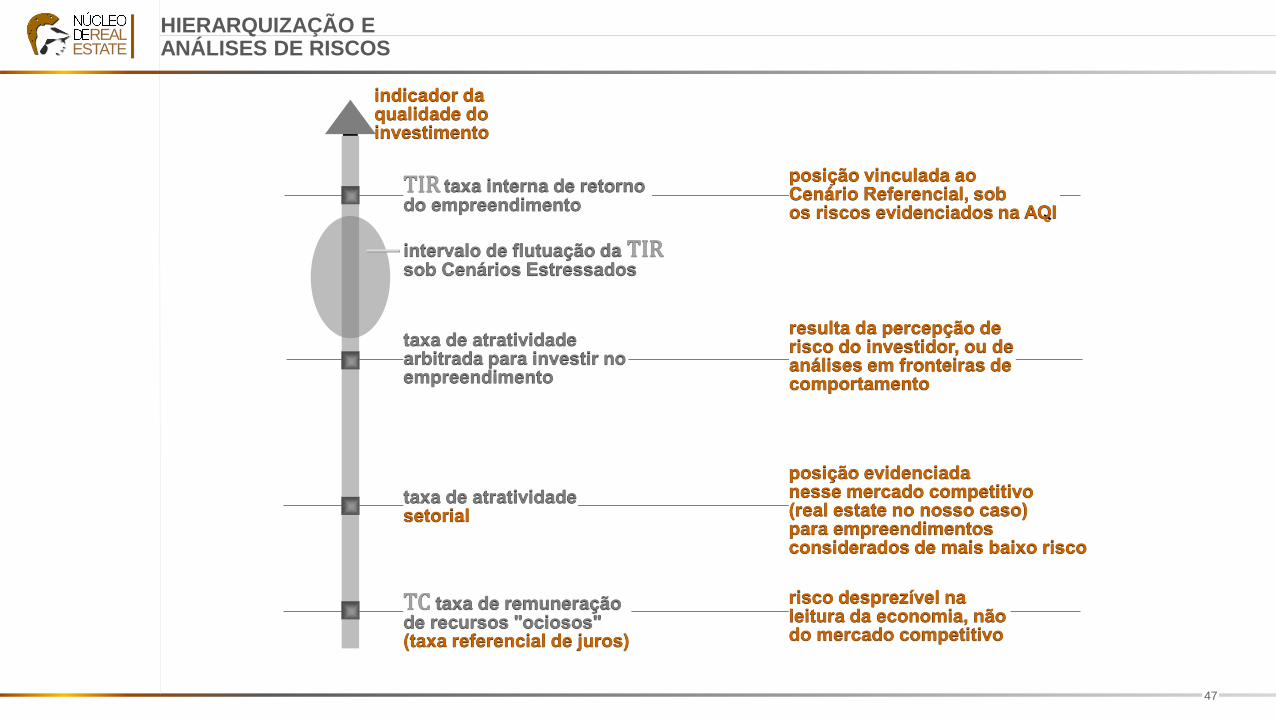

HIERARQUIZAÇÃO EANÁLISES DE RISCOS

intervalo de flutuação da TIRsob Cenários Estressados

indicador daqualidade doinvestimento

TIR taxa interna de retornodo empreendimento

taxa de atratividadesetorial

TC taxa de remuneraçãode recursos "ociosos"(taxa referencial de juros)

posição vinculada aoCenário Referencial, sobos riscos evidenciados na AQI

risco desprezível naleitura da economia, nãodo mercado competitivo

posição evidenciadanesse mercado competitivo(real estate no nosso caso)para empreendimentosconsiderados de mais baixo risco

taxa de atratividadearbitrada para investir noempreendimento

resulta da percepção derisco do investidor, ou deanálises em fronteiras decomportamento

48

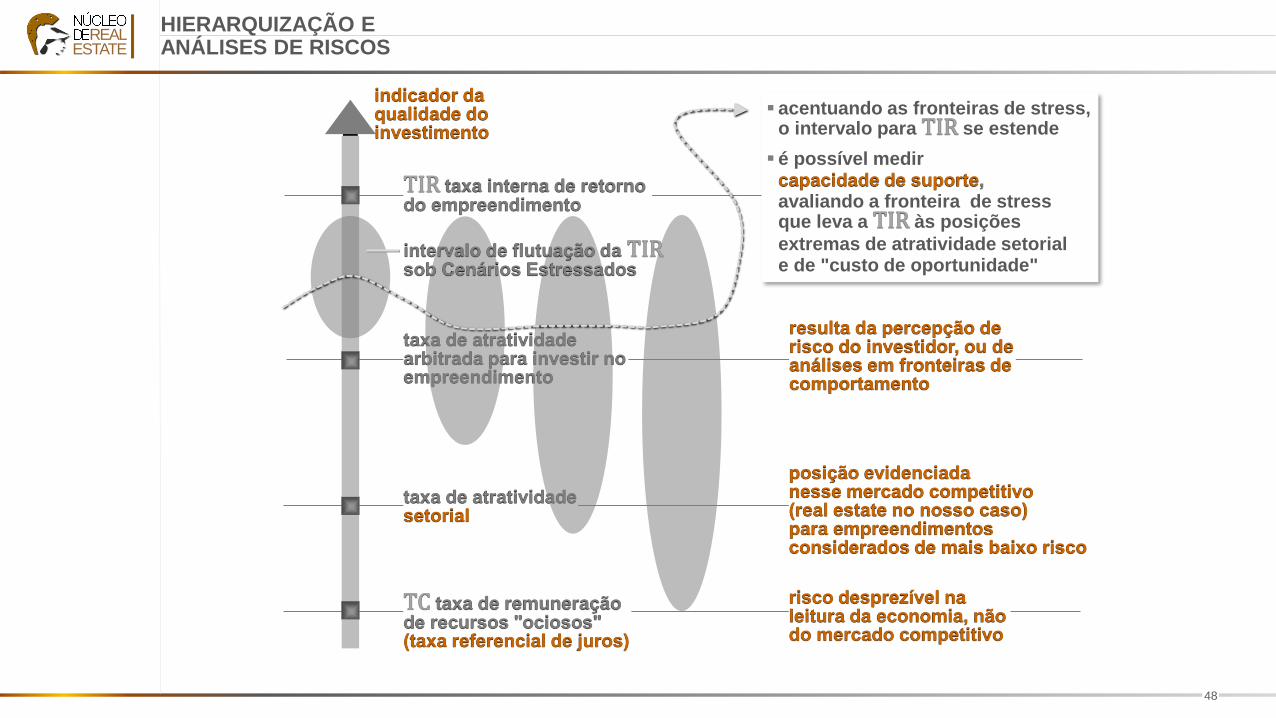

REALESTATE

indicador daqualidade doinvestimento

TIR taxa interna de retornodo empreendimento

taxa de atratividadesetorial

taxa de atratividadearbitrada para investir noempreendimento

intervalo de flutuação da TIRsob Cenários Estressados

TC taxa de remuneraçãode recursos "ociosos"(taxa referencial de juros)

HIERARQUIZAÇÃO EANÁLISES DE RISCOS

posição vinculada aoCenário Referencial, sobos riscos evidenciados na AQI

risco desprezível naleitura da economia, nãodo mercado competitivo

posição evidenciadanesse mercado competitivo(real estate no nosso caso)para empreendimentosconsiderados de mais baixo risco

resulta da percepção derisco do investidor, ou deanálises em fronteiras decomportamento

▪ acentuando as fronteiras de stress,o intervalo para TIR se estende

▪ é possível medircapacidade de suporte,avaliando a fronteira de stressque leva a TIR às posições

extremas de atratividade setoriale de "custo de oportunidade"