Auto Arbitramento do IRPJ

29

Requisitos e limites do auto-arbitramento do IRPJ e da CSLL Julia de Menezes Nogueira Mestre e doutoranda PUC/SP

-

Upload

julia-de-menezes-nogueira -

Category

Education

-

view

2.382 -

download

5

description

Apresentação feita no VII Congresso do IBET, em 09 de dezembro de 2010

Transcript of Auto Arbitramento do IRPJ

Requisitos e limites do auto-arbitramentodo IRPJ e da CSLL

Julia de Menezes NogueiraMestre e doutoranda PUC/SP

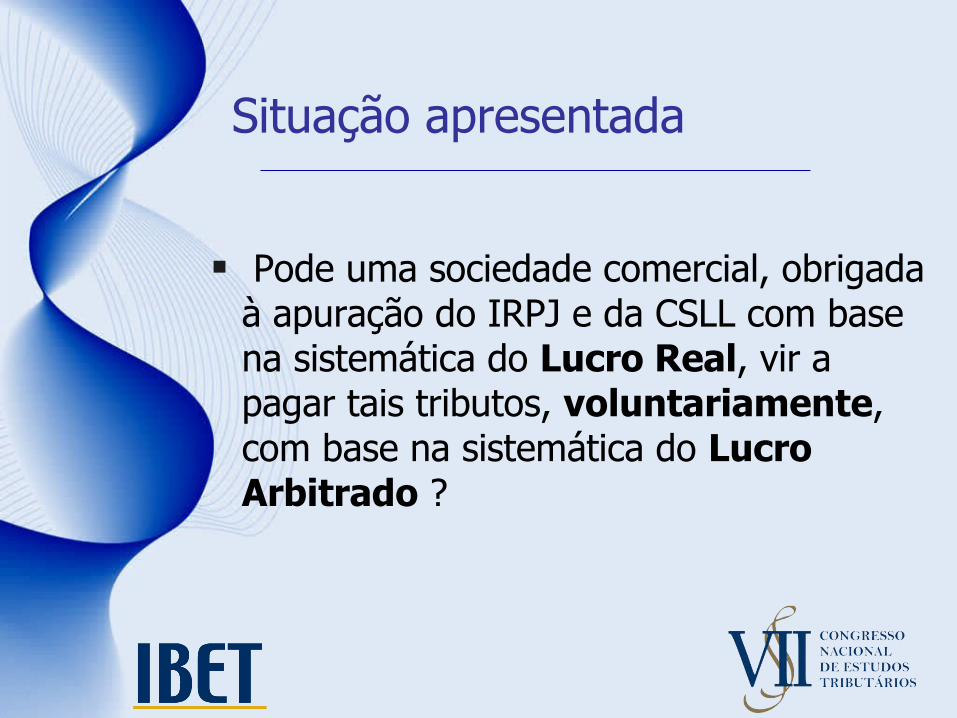

Situação apresentada

Pode uma sociedade comercial, obrigada à apuração do IRPJ e da CSLL com base na sistemática do Lucro Real, vir a pagar tais tributos, voluntariamente, com base na sistemática do Lucro Arbitrado ?

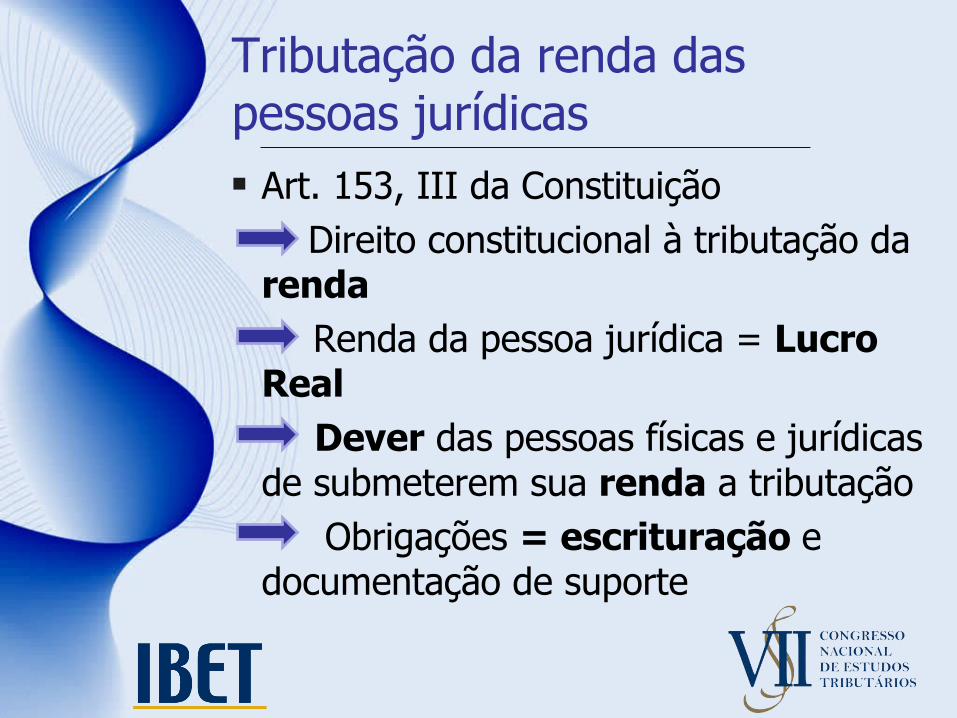

Tributação da renda daspessoas jurídicas Art. 153, III da Constituição

Direito constitucional à tributação da renda

Renda da pessoa jurídica = Lucro Real Dever das pessoas físicas e jurídicas

de submeterem sua renda a tributação Obrigações = escrituração e

documentação de suporte

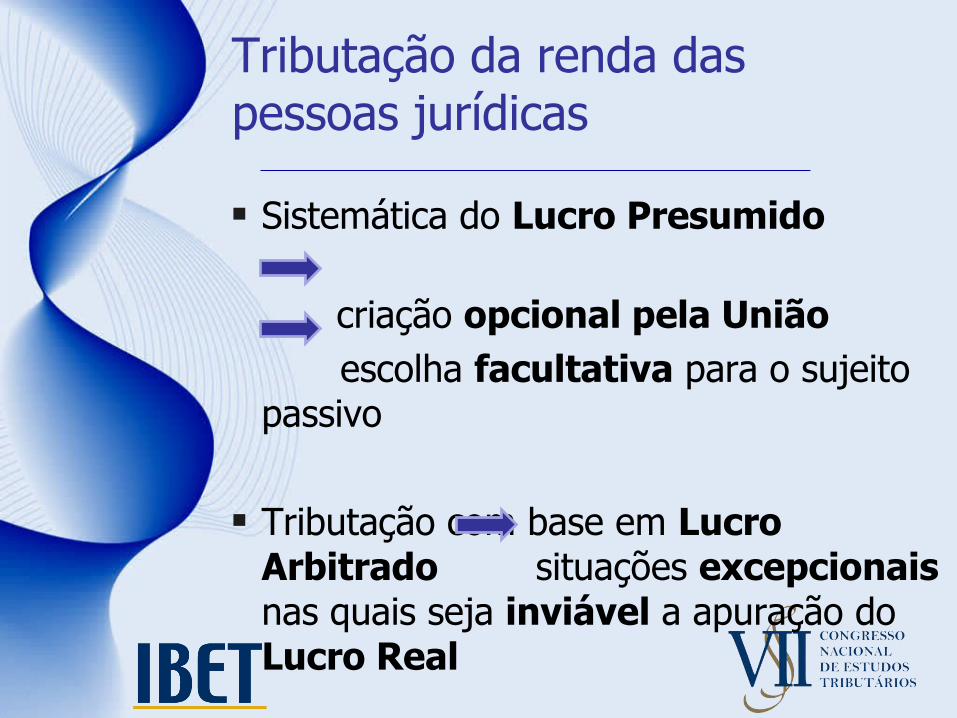

Tributação da renda daspessoas jurídicas

Sistemática do Lucro Presumido

criação opcional pela União escolha facultativa para o sujeito

passivo

Tributação com base em Lucro Arbitrado situações excepcionais nas quais seja inviável a apuração do Lucro Real

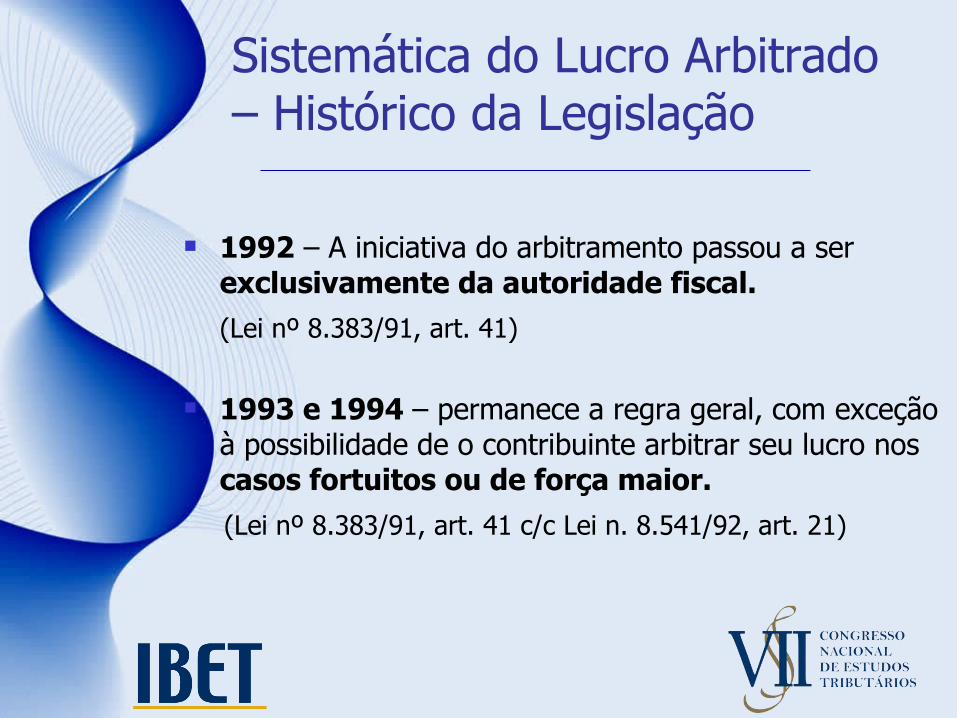

Sistemática do Lucro Arbitrado – Histórico da Legislação

1992 – A iniciativa do arbitramento passou a ser exclusivamente da autoridade fiscal.

(Lei nº 8.383/91, art. 41)

1993 e 1994 – permanece a regra geral, com exceção à possibilidade de o contribuinte arbitrar seu lucro nos casos fortuitos ou de força maior.

(Lei nº 8.383/91, art. 41 c/c Lei n. 8.541/92, art. 21)

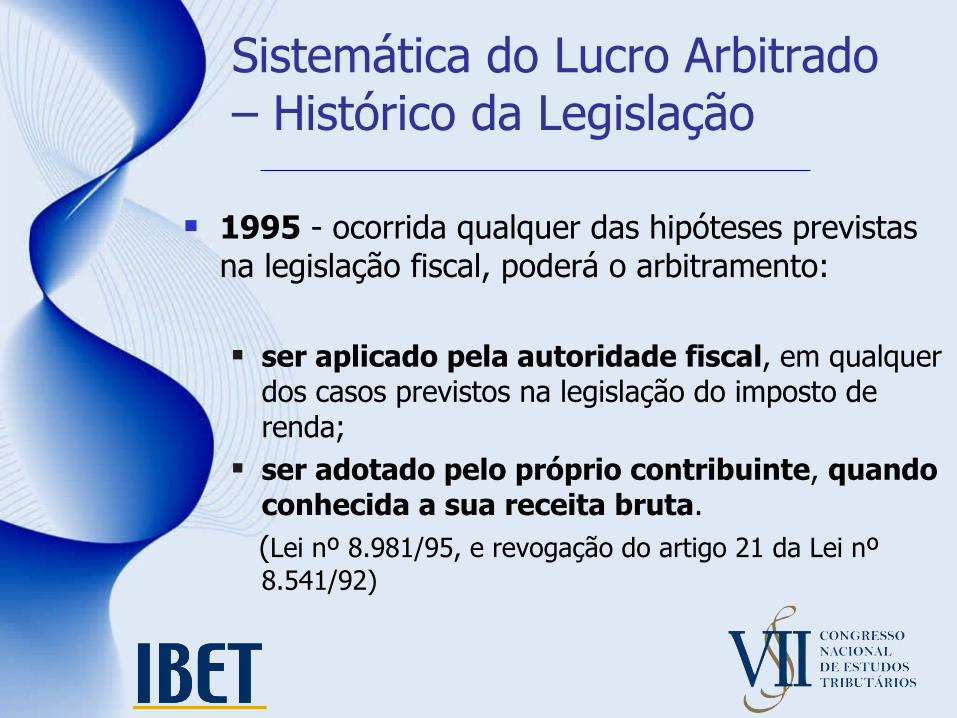

Sistemática do Lucro Arbitrado – Histórico da Legislação

1995 - ocorrida qualquer das hipóteses previstas na legislação fiscal, poderá o arbitramento:

ser aplicado pela autoridade fiscal, em qualquer dos casos previstos na legislação do imposto de renda;

ser adotado pelo próprio contribuinte, quando conhecida a sua receita bruta.

(Lei nº 8.981/95, e revogação do artigo 21 da Lei nº 8.541/92)

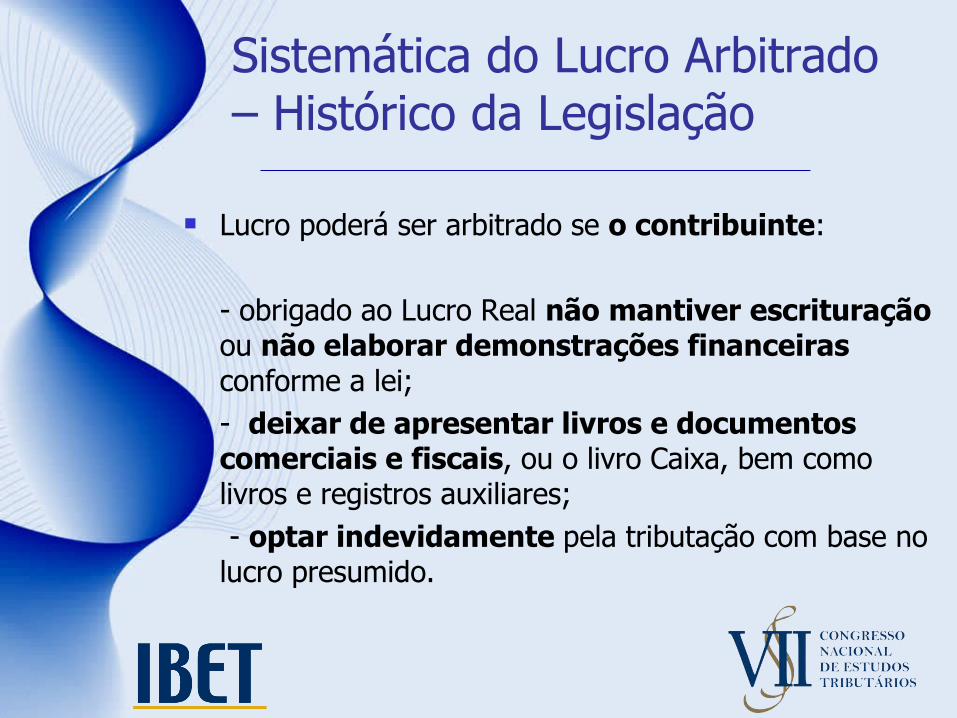

Sistemática do Lucro Arbitrado – Histórico da Legislação

Lucro poderá ser arbitrado se o contribuinte:

- obrigado ao Lucro Real não mantiver escrituração ou não elaborar demonstrações financeiras conforme a lei; - deixar de apresentar livros e documentos comerciais e fiscais, ou o livro Caixa, bem como livros e registros auxiliares;

- optar indevidamente pela tributação com base no lucro presumido.

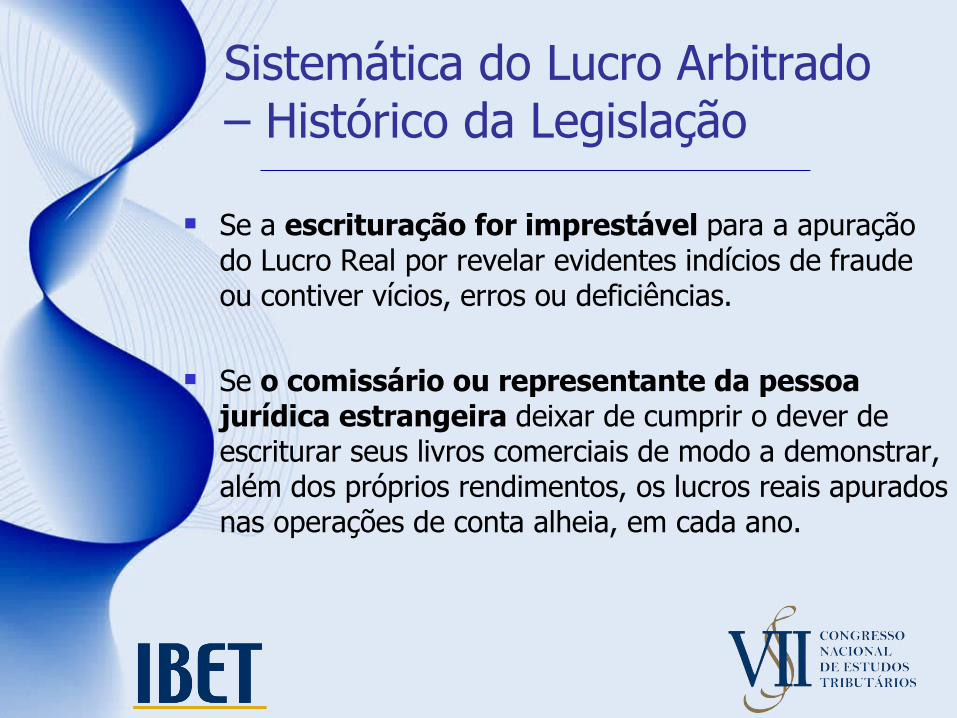

Sistemática do Lucro Arbitrado – Histórico da Legislação

Se a escrituração for imprestável para a apuração do Lucro Real por revelar evidentes indícios de fraude ou contiver vícios, erros ou deficiências.

Se o comissário ou representante da pessoa jurídica estrangeira deixar de cumprir o dever de escriturar seus livros comerciais de modo a demonstrar, além dos próprios rendimentos, os lucros reais apurados nas operações de conta alheia, em cada ano.

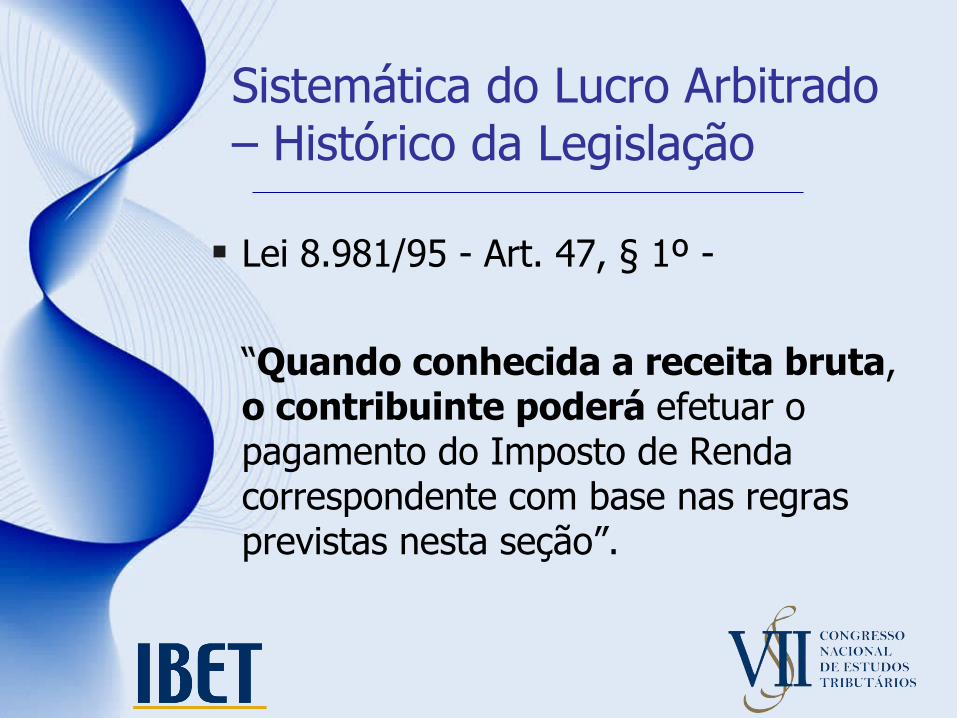

Lei 8.981/95 - Art. 47, § 1º -

“Quando conhecida a receita bruta, o contribuinte poderá efetuar o pagamento do Imposto de Renda correspondente com base nas regras previstas nesta seção”.

Sistemática do Lucro Arbitrado – Histórico da Legislação

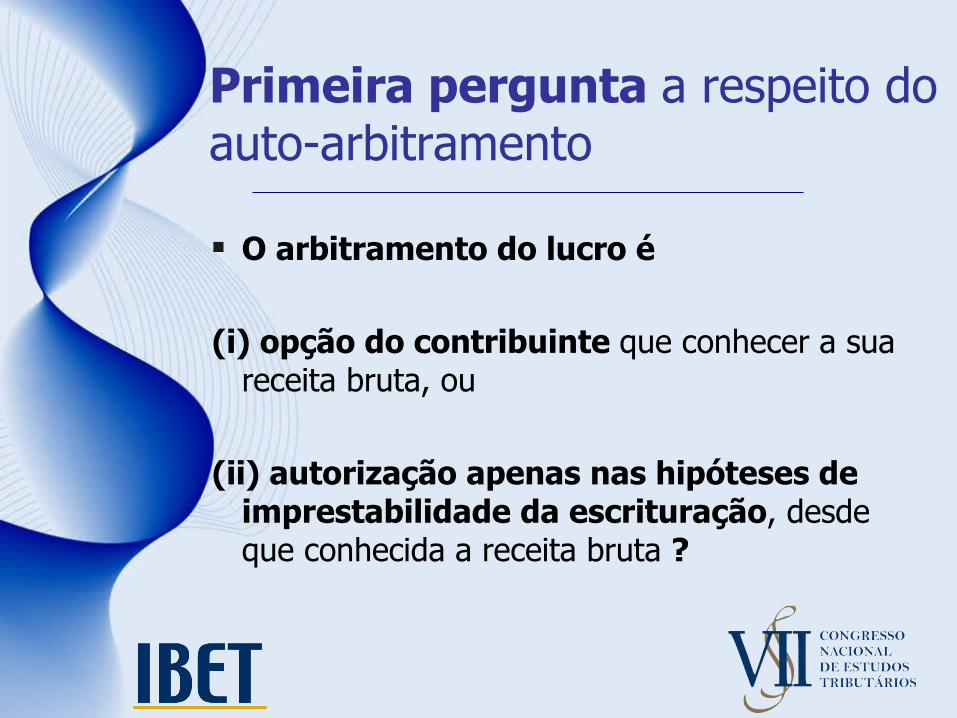

O arbitramento do lucro é

(i) opção do contribuinte que conhecer a sua receita bruta, ou

(ii) autorização apenas nas hipóteses de imprestabilidade da escrituração, desde que conhecida a receita bruta ?

Primeira pergunta a respeito do auto-arbitramento

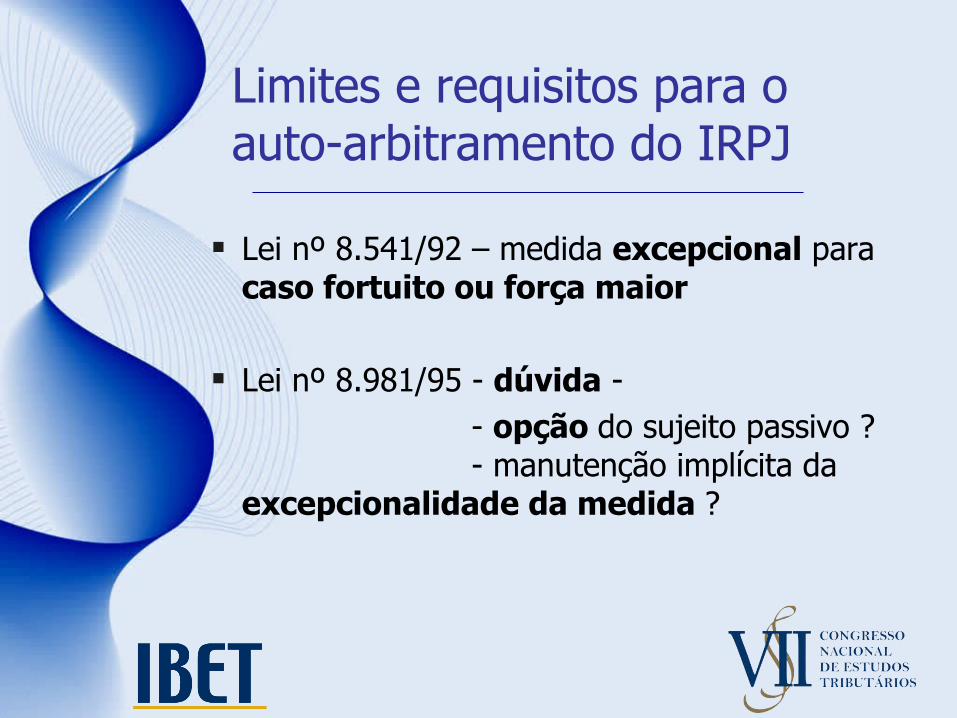

Lei nº 8.541/92 – medida excepcional para caso fortuito ou força maior

Lei nº 8.981/95 - dúvida - - opção do sujeito passivo ? - manutenção implícita da

excepcionalidade da medida ?

Limites e requisitos para oauto-arbitramento do IRPJ

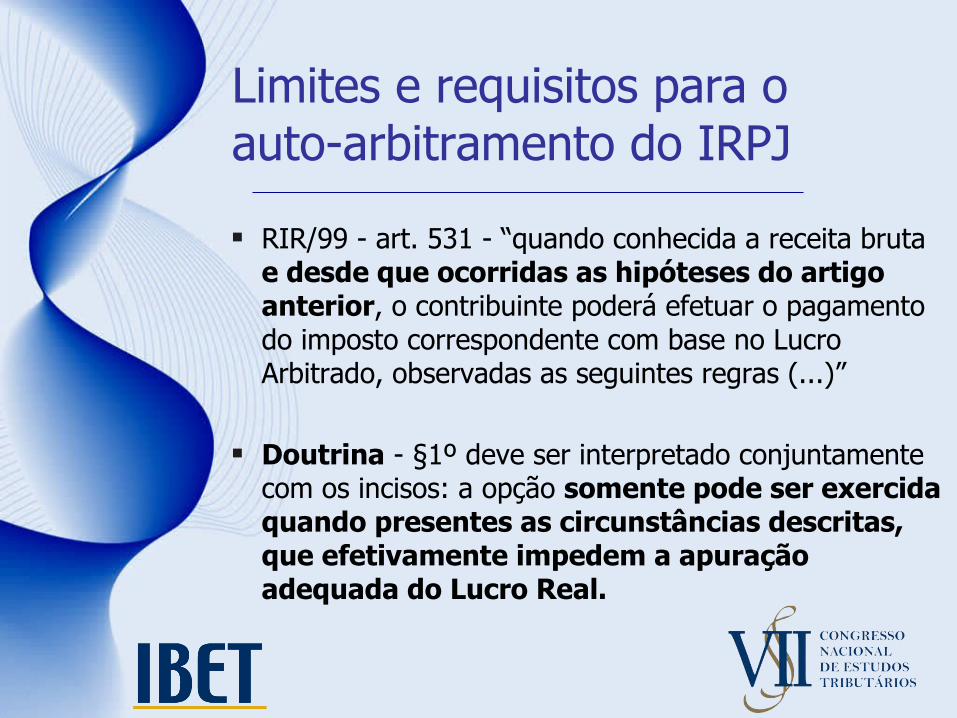

RIR/99 - art. 531 - “quando conhecida a receita bruta e desde que ocorridas as hipóteses do artigo anterior, o contribuinte poderá efetuar o pagamento do imposto correspondente com base no Lucro Arbitrado, observadas as seguintes regras (...)”

Doutrina - §1º deve ser interpretado conjuntamente com os incisos: a opção somente pode ser exercida quando presentes as circunstâncias descritas, que efetivamente impedem a apuração adequada do Lucro Real.

Limites e requisitos para oauto-arbitramento do IRPJ

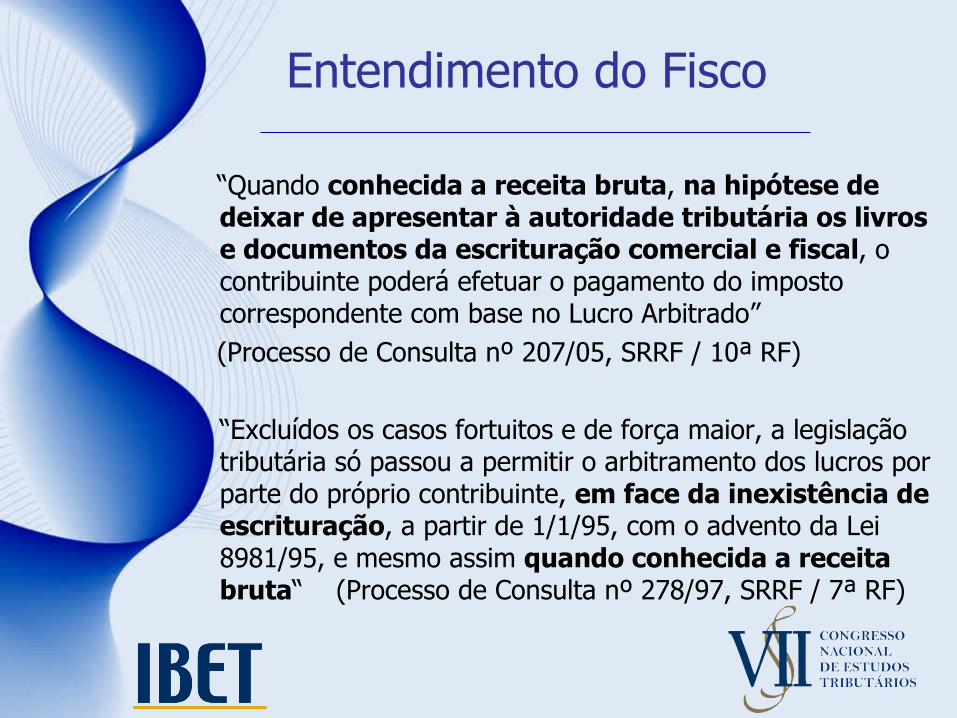

“Quando conhecida a receita bruta, na hipótese de deixar de apresentar à autoridade tributária os livros e documentos da escrituração comercial e fiscal, o contribuinte poderá efetuar o pagamento do imposto correspondente com base no Lucro Arbitrado”

(Processo de Consulta nº 207/05, SRRF / 10ª RF)

“Excluídos os casos fortuitos e de força maior, a legislação tributária só passou a permitir o arbitramento dos lucros por parte do próprio contribuinte, em face da inexistência de escrituração, a partir de 1/1/95, com o advento da Lei 8981/95, e mesmo assim quando conhecida a receita bruta“ (Processo de Consulta nº 278/97, SRRF / 7ª RF)

Entendimento do Fisco

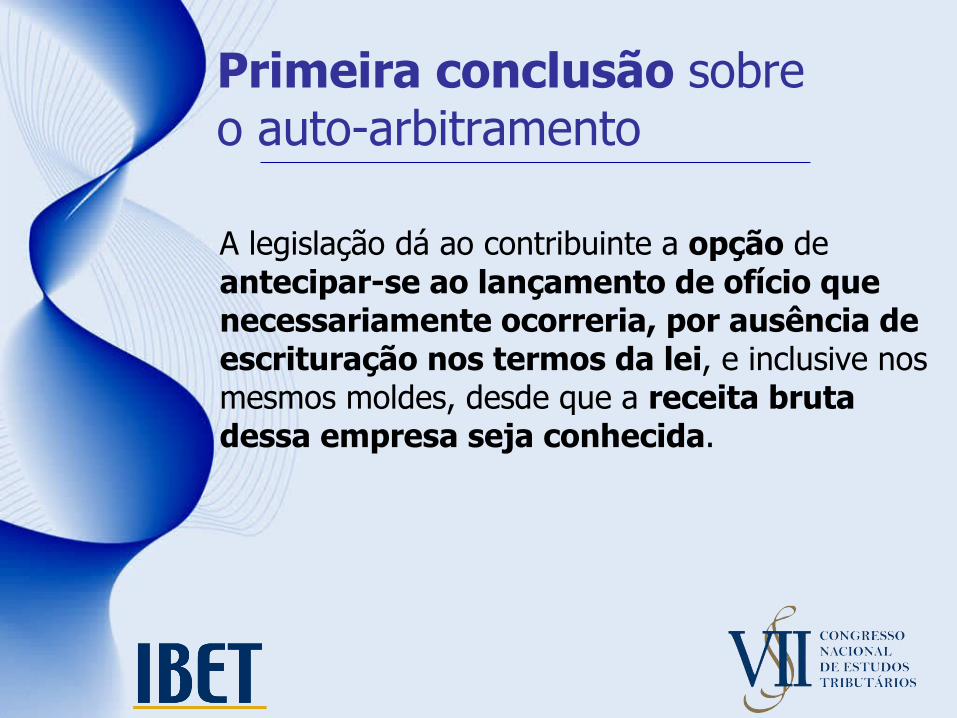

A legislação dá ao contribuinte a opção de antecipar-se ao lançamento de ofício que necessariamente ocorreria, por ausência de escrituração nos termos da lei, e inclusive nos mesmos moldes, desde que a receita bruta dessa empresa seja conhecida.

Primeira conclusão sobre o auto-arbitramento

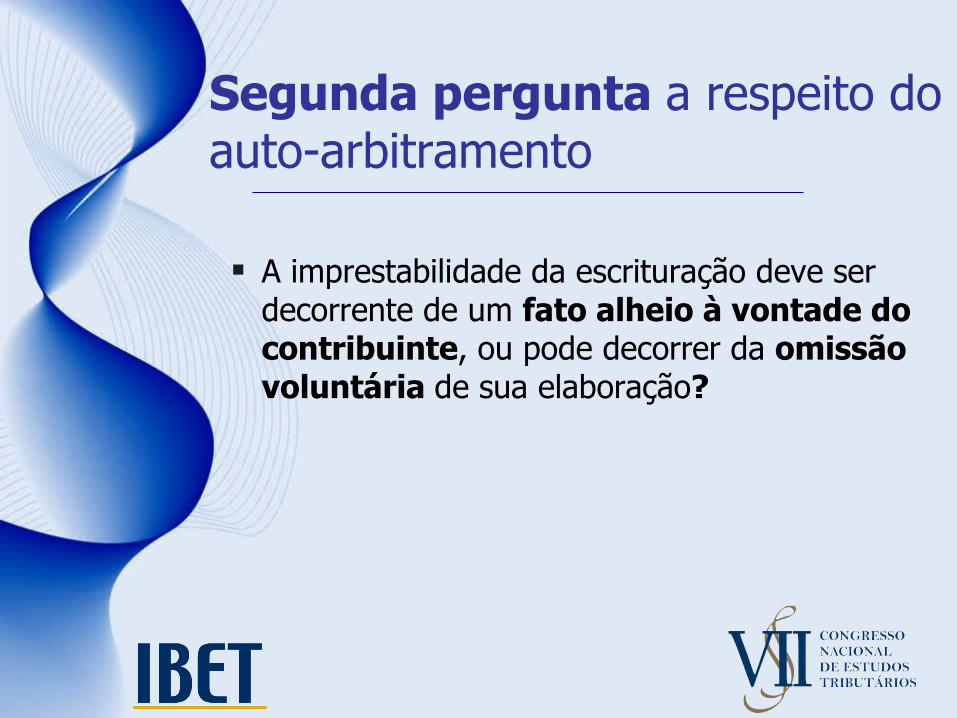

A imprestabilidade da escrituração deve ser decorrente de um fato alheio à vontade do contribuinte, ou pode decorrer da omissão voluntária de sua elaboração?

Segunda pergunta a respeito do auto-arbitramento

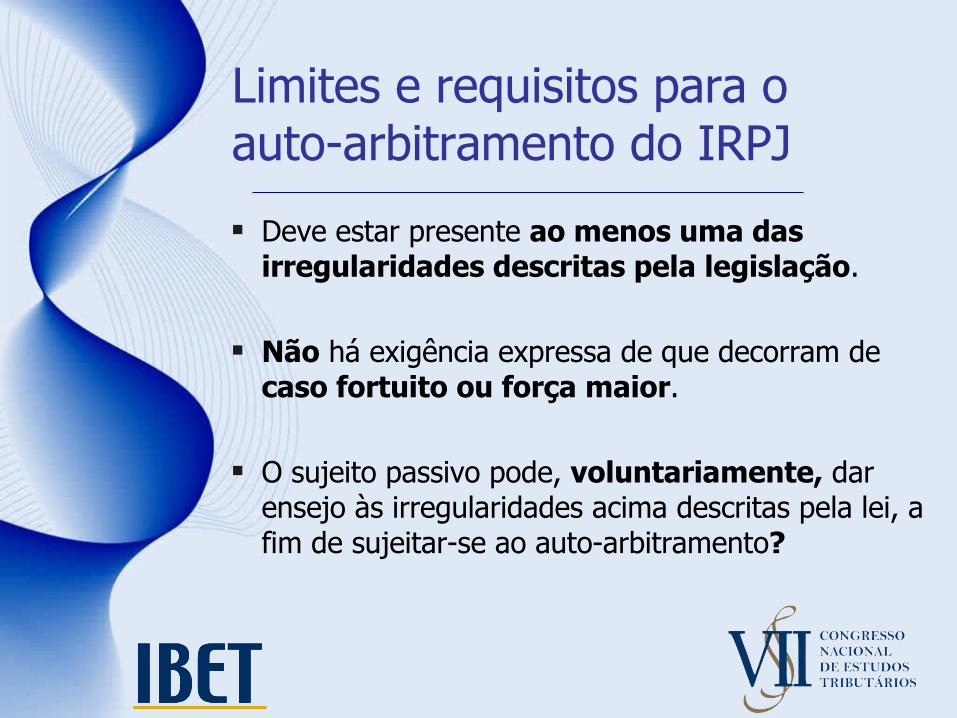

Deve estar presente ao menos uma das irregularidades descritas pela legislação.

Não há exigência expressa de que decorram de caso fortuito ou força maior.

O sujeito passivo pode, voluntariamente, dar ensejo às irregularidades acima descritas pela lei, a fim de sujeitar-se ao auto-arbitramento?

Limites e requisitos para oauto-arbitramento do IRPJ

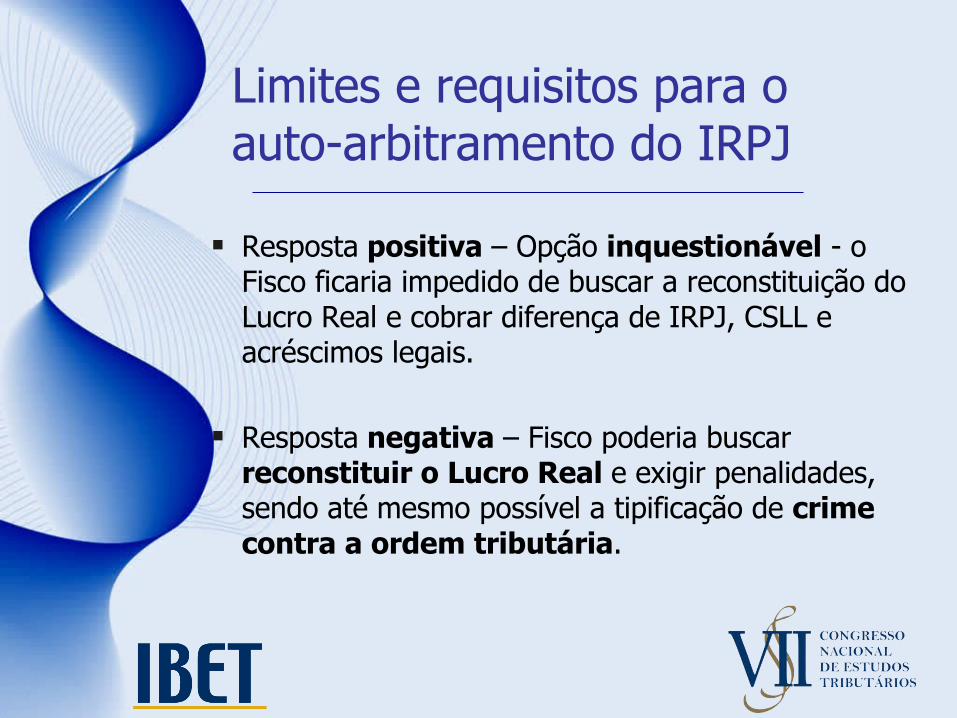

Resposta positiva – Opção inquestionável - o Fisco ficaria impedido de buscar a reconstituição do Lucro Real e cobrar diferença de IRPJ, CSLL e acréscimos legais.

Resposta negativa – Fisco poderia buscar reconstituir o Lucro Real e exigir penalidades, sendo até mesmo possível a tipificação de crime contra a ordem tributária.

Limites e requisitos para oauto-arbitramento do IRPJ

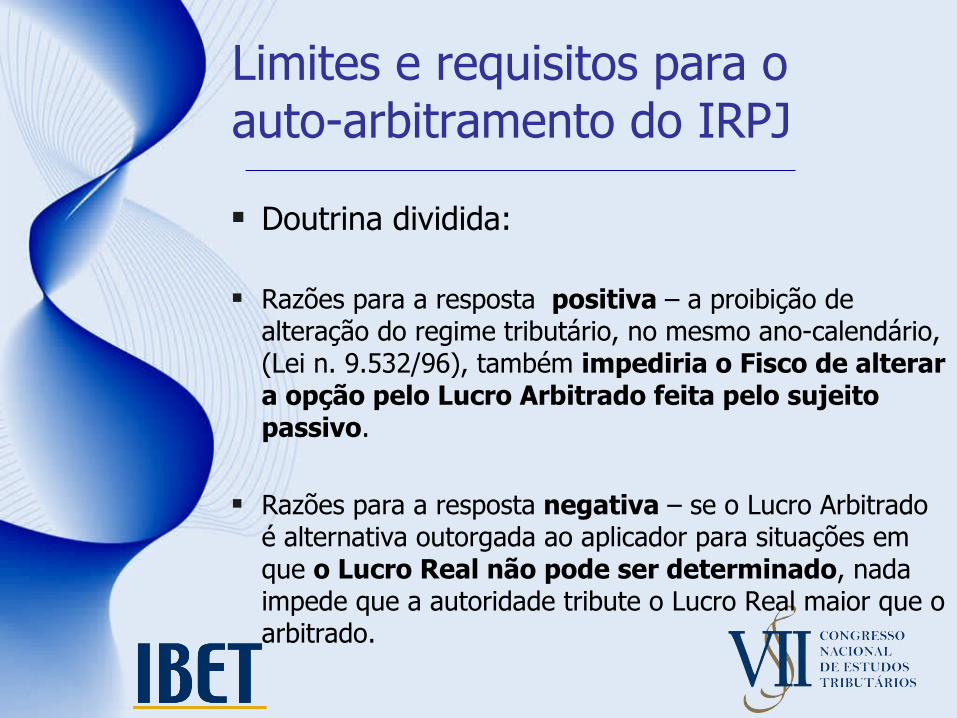

Doutrina dividida:

Razões para a resposta positiva – a proibição de alteração do regime tributário, no mesmo ano-calendário, (Lei n. 9.532/96), também impediria o Fisco de alterar a opção pelo Lucro Arbitrado feita pelo sujeito passivo.

Razões para a resposta negativa – se o Lucro Arbitrado é alternativa outorgada ao aplicador para situações em que o Lucro Real não pode ser determinado, nada impede que a autoridade tribute o Lucro Real maior que o arbitrado.

Limites e requisitos para oauto-arbitramento do IRPJ

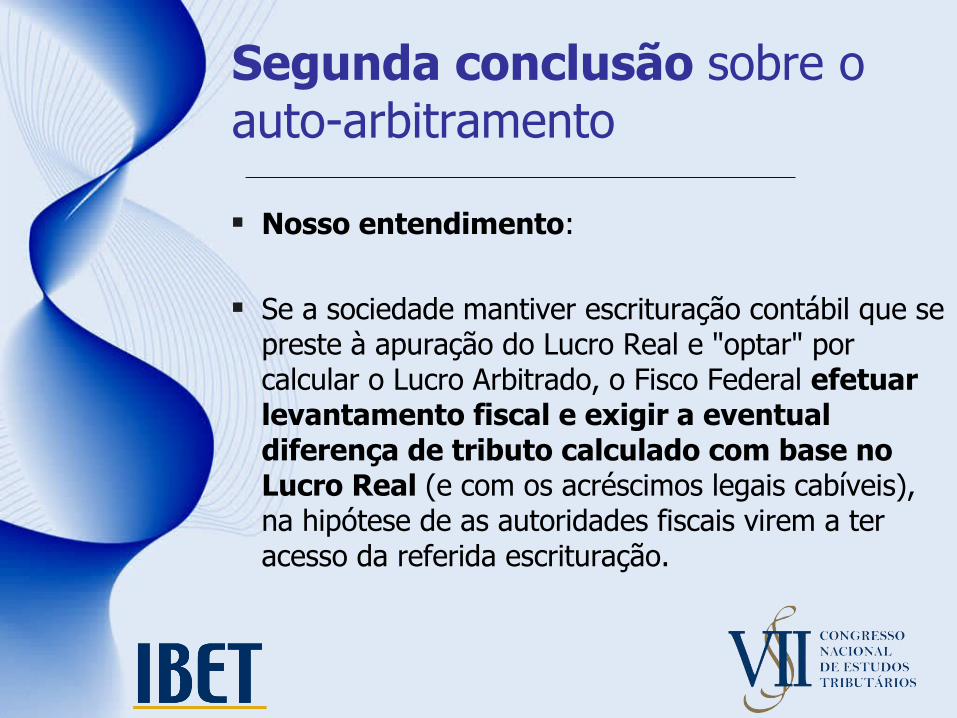

Nosso entendimento:

Se a sociedade mantiver escrituração contábil que se preste à apuração do Lucro Real e "optar" por calcular o Lucro Arbitrado, o Fisco Federal efetuar levantamento fiscal e exigir a eventual diferença de tributo calculado com base no Lucro Real (e com os acréscimos legais cabíveis), na hipótese de as autoridades fiscais virem a ter acesso da referida escrituração.

Segunda conclusão sobre oauto-arbitramento

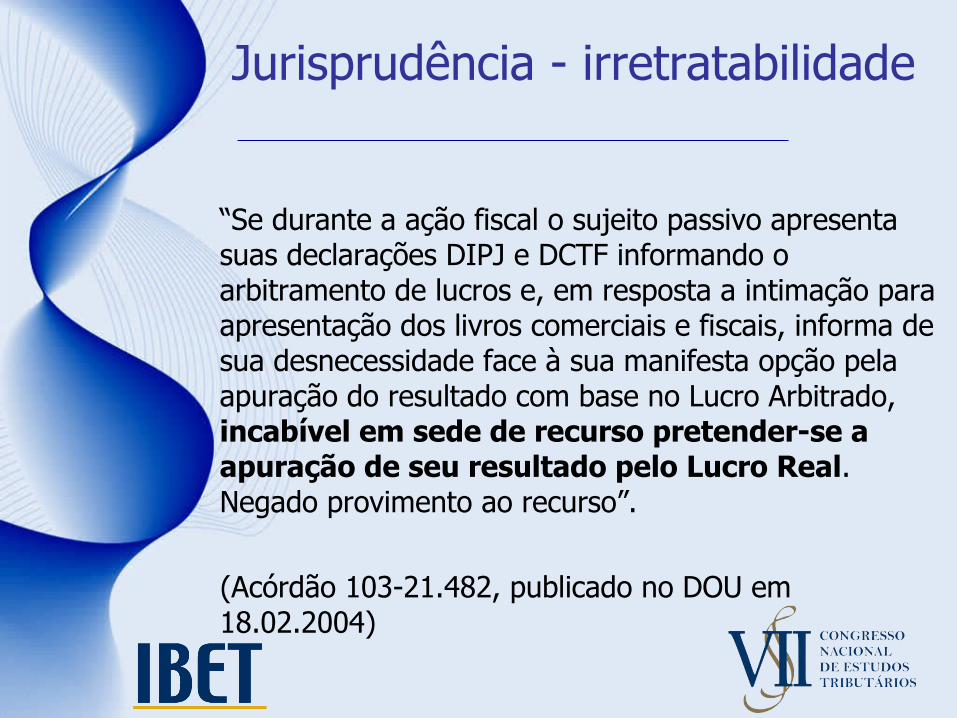

“Se durante a ação fiscal o sujeito passivo apresenta suas declarações DIPJ e DCTF informando o arbitramento de lucros e, em resposta a intimação para apresentação dos livros comerciais e fiscais, informa de sua desnecessidade face à sua manifesta opção pela apuração do resultado com base no Lucro Arbitrado, incabível em sede de recurso pretender-se a apuração de seu resultado pelo Lucro Real. Negado provimento ao recurso”.

(Acórdão 103-21.482, publicado no DOU em

18.02.2004)

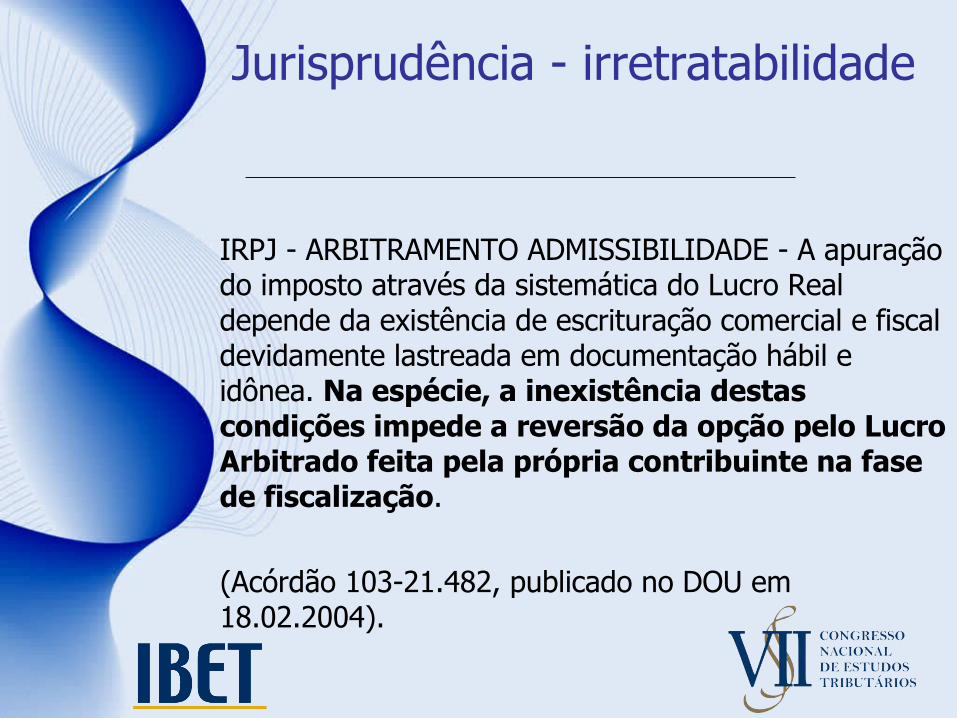

Jurisprudência - irretratabilidade

IRPJ - ARBITRAMENTO ADMISSIBILIDADE - A apuração do imposto através da sistemática do Lucro Real depende da existência de escrituração comercial e fiscal devidamente lastreada em documentação hábil e idônea. Na espécie, a inexistência destas condições impede a reversão da opção pelo Lucro Arbitrado feita pela própria contribuinte na fase de fiscalização.

(Acórdão 103-21.482, publicado no DOU em

18.02.2004).

Jurisprudência - irretratabilidade

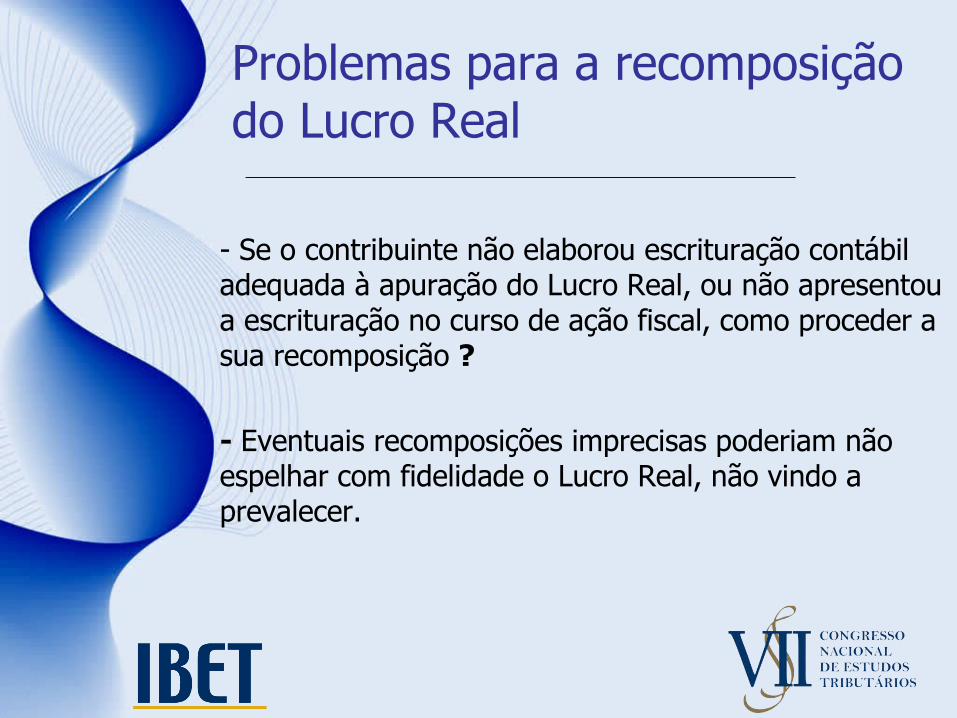

- Se o contribuinte não elaborou escrituração contábil adequada à apuração do Lucro Real, ou não apresentou a escrituração no curso de ação fiscal, como proceder a sua recomposição ?

- Eventuais recomposições imprecisas poderiam não espelhar com fidelidade o Lucro Real, não vindo a prevalecer.

Problemas para a recomposiçãodo Lucro Real

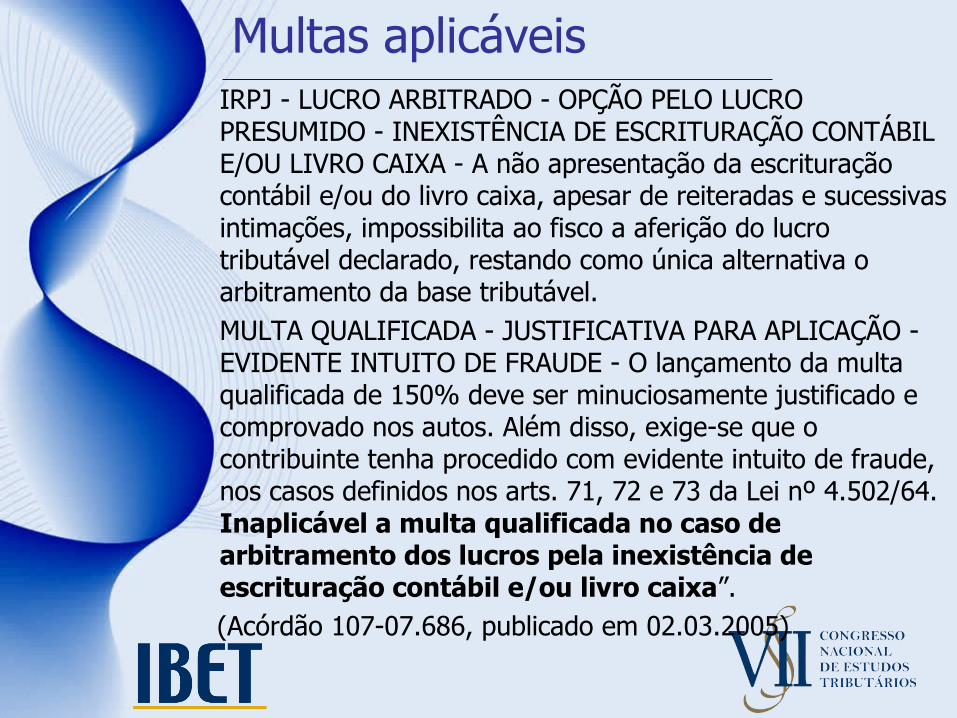

IRPJ - LUCRO ARBITRADO - OPÇÃO PELO LUCRO PRESUMIDO - INEXISTÊNCIA DE ESCRITURAÇÃO CONTÁBIL E/OU LIVRO CAIXA - A não apresentação da escrituração contábil e/ou do livro caixa, apesar de reiteradas e sucessivas intimações, impossibilita ao fisco a aferição do lucro tributável declarado, restando como única alternativa o arbitramento da base tributável.

MULTA QUALIFICADA - JUSTIFICATIVA PARA APLICAÇÃO - EVIDENTE INTUITO DE FRAUDE - O lançamento da multa qualificada de 150% deve ser minuciosamente justificado e comprovado nos autos. Além disso, exige-se que o contribuinte tenha procedido com evidente intuito de fraude, nos casos definidos nos arts. 71, 72 e 73 da Lei nº 4.502/64. Inaplicável a multa qualificada no caso de arbitramento dos lucros pela inexistência de escrituração contábil e/ou livro caixa”.

(Acórdão 107-07.686, publicado em 02.03.2005)

Multas aplicáveis

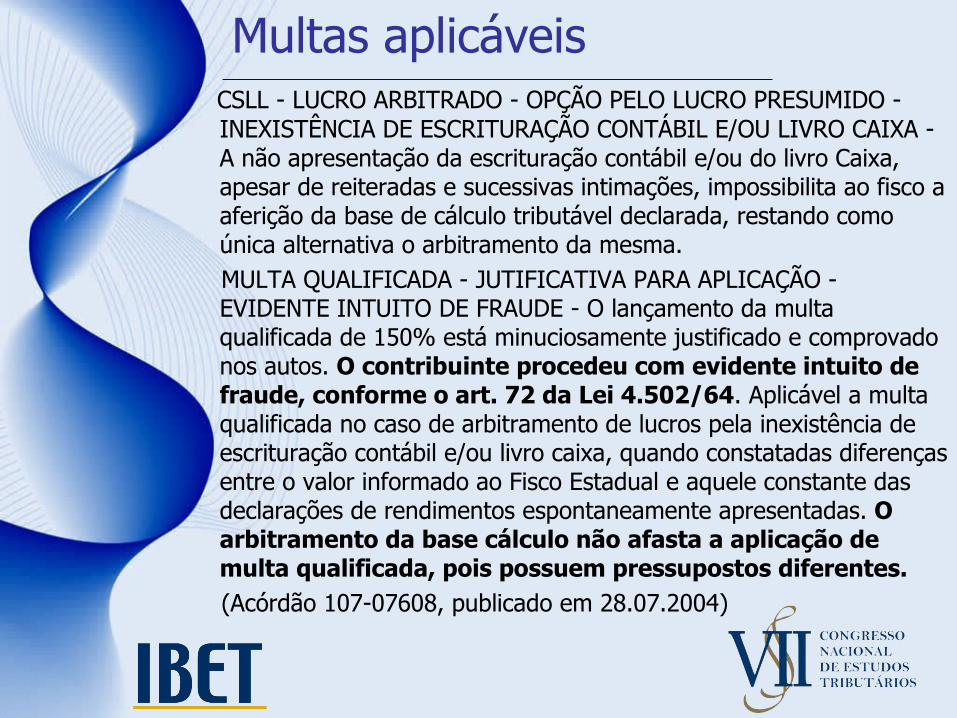

CSLL - LUCRO ARBITRADO - OPÇÃO PELO LUCRO PRESUMIDO - INEXISTÊNCIA DE ESCRITURAÇÃO CONTÁBIL E/OU LIVRO CAIXA - A não apresentação da escrituração contábil e/ou do livro Caixa, apesar de reiteradas e sucessivas intimações, impossibilita ao fisco a aferição da base de cálculo tributável declarada, restando como única alternativa o arbitramento da mesma.

MULTA QUALIFICADA - JUTIFICATIVA PARA APLICAÇÃO - EVIDENTE INTUITO DE FRAUDE - O lançamento da multa qualificada de 150% está minuciosamente justificado e comprovado nos autos. O contribuinte procedeu com evidente intuito de fraude, conforme o art. 72 da Lei 4.502/64. Aplicável a multa qualificada no caso de arbitramento de lucros pela inexistência de escrituração contábil e/ou livro caixa, quando constatadas diferenças entre o valor informado ao Fisco Estadual e aquele constante das declarações de rendimentos espontaneamente apresentadas. O arbitramento da base cálculo não afasta a aplicação de multa qualificada, pois possuem pressupostos diferentes.

(Acórdão 107-07608, publicado em 28.07.2004)

Multas aplicáveis

SPED – Obrigação para todas as pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real a partir de 01/01/09.

Omissão - Multa no valor de R$ 5 mil por mês-calendário ou fração, sem previsão de máximo a ser cobrado (multa é mensal).

Multas pelo descumprimento das obrigações acessórias supridas pelo SPED (Manad, Livros Razão e Resumo do Diário).

Regime especial para cumprimento de obrigações (Lei n. 9.430/96).

Multas por descumprimento de deveres instrumentais

Crimes contra a ordem tributária (Lei nº 8.137/90) - constitui infração desta natureza suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante a conduta de omitir informação ou prestar declaração falsa às autoridades fazendárias. Pena de reclusão de dois a cinco anos, e multa.

Possíveis implicações penais

(i) O auto-arbitramento só é possível se a escrituração efetivamente não se prestar à apuração do Lucro Real, e desde que conhecida a receita bruta.

(ii) Se a sociedade mantiver escrituração contábil adequada

mas "optar" por pagar o IRPJ e a CSLL calculados pelo Lucro Arbitrado, o Fisco Federal poderá, apesar das dificuldades de ordem prática, exigir a diferença de tributo calculado com base no Lucro Real, com acréscimos legais.

(iii) Não identificamos jurisprudência na qual efetivamente

as autoridades fiscais tenham recomposto o Lucro Real de uma pessoa jurídica que se impôs o auto-arbitramento.

Conclusões finais

(iv) Para o CARF, a aplicação do Lucro Arbitrado já seria a conseqüência para o não atendimento a intimações fiscais, não sendo cabível a aplicação de multa majorada. Todavia, este entendimento não se aplica a condutas fraudulentas, quando se autoriza a aplicação da multa de 150%.

(v) O sujeito passivo que descumprir os seus deveres

instrumentais de escrituração contábil e fiscal, inclusive eletrônica (ECD), estará sujeito à aplicação de diversas multas.

(vi) Se o sujeito passivo se omitir dolosamente de elaborar sua

escrituração contábil e fiscal para pagar menos tributo, existe o risco de tipificação das condutas praticadas como crime contra a ordem tributária.

Conclusões finais