Autor - avant.grupont.com.bravant.grupont.com.br/dirVirtualLMS/portais/livros/pdfs_demo/... · 2.5...

23

Transcript of Autor - avant.grupont.com.bravant.grupont.com.br/dirVirtualLMS/portais/livros/pdfs_demo/... · 2.5...

AutorVando Vieira Batista dos SantosMestrando em Ciências Contábeis (Programa Multi-institucional e Inter-regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB e UFRN). Especialista em Auditoria e Perícia contábil (Universidade Ca-tólica Dom Bosco). Bacharel em Ciências Contábeis e Administração (Faculdade Michelangelo). Trabalha na área contábil há mais de sete anos, e possui experiência em rotinas contábeis, fiscais e auditoria

independente.

RevisãoNT Editora

Projeto GráficoNT Editora

Editoração EletrônicaNT Editora

IlustraçãoMárcio Rocha

CapaNT Editora

NT Editora, uma empresa do Grupo NTSCS Q.2 – Bl. D – Salas 307 e 308 – Ed. Oscar NiemeyerCEP 70316-900 – Brasília – DFFone: (61) [email protected] e www.grupont.com.br

Contabilidade Tributária. / NT Editora.

-- Brasília: 2014. 96p. : il. ; 21,0 X 29,7 cm.

ISBN

1. Contabilidade Tributária; Legislação Tributária; Planejamento Tributário.

Copyright © 2014 por NT Editora.Nenhuma parte desta publicação poderá ser reproduzida por

qualquer modo ou meio, seja eletrônico, fotográfico, mecânico ou outros, sem autorização prévia e escrita da NT Editora.

LEGENDA

ÍCONES

Prezado(a) aluno(a),Ao longo dos seus estudos, você encontrará alguns ícones na coluna lateral do material didático. A presença desses ícones o ajudará a compreender melhor o conteúdo abor-dado e também como fazer os exercícios propostos. Conheça os ícones logo abaixo:

Saiba MaisEste ícone apontará para informações complementares sobre o assunto que você está estudando. Serão curiosidades, temas afins ou exemplos do cotidi-ano que o ajudarão a fixar o conteúdo estudado.

ImportanteO conteúdo indicado com este ícone tem bastante importância para seus es-tudos. Leia com atenção e, tendo dúvida, pergunte ao seu tutor.

DicasEste ícone apresenta dicas de estudo.

Exercícios Toda vez que você vir o ícone de exercícios, responda às questões propostas.

Exercícios Ao final das lições, você deverá responder aos exercícios no seu livro.

Bons estudos!

4 NT Editora

Sumário

1. ASPECTOS JURÍDICOS ESSENCIAIS DO TRIBUTO ............................................. 91.1 Obrigações Tributárias ...............................................................................................................101.2 Competências Tributárias .........................................................................................................121.3 Elementos Fundamentais da Obrigação Tributária ........................................................151.4 Funções e atividades da Contabilidade Tributária ..........................................................181.5 Para finalizar o módulo..............................................................................................................20

2. REGIMES DE TRIBUTAÇÃO DAS PES SOAS JURÍDICAS ...................................232.1 Lucro Real .......................................................................................................................................232.2 Lucro Presumido ..........................................................................................................................322.3 Lucro Arbitrado ............................................................................................................................372.4 Simples Nacional .........................................................................................................................402.5 Opção pelo Regime de Tributação ........................................................................................422.6 Para finalizar o módulo..............................................................................................................44

3. DISPOSIÇÕES ESPECIAIS DA CONTABILIDADE TRIBUTÁRIA.........................483.1 Retenções na Fonte das Contribuições Sociais (PIS/Cofins/CSLL) .............................483.2 Compensação de Tributos .......................................................................................................513.3 Impostos e Contribuições pagos indevidamente ou a maior que o devido .........523.4 Compensação de Prejuízos Fiscais ........................................................................................533.5 Para finalizar o módulo..............................................................................................................54

4. OBRIGAÇÕES TRIBUTÁRIAS ACESSÓRIAS .......................................................584.1 Conceituando as obrigações tributárias acessórias ........................................................584.2 Declaração Integrada de Informações Econômico-fiscais da Pessoa Jurídica – DIPJ ..........................................................................................................................................................594.3 Declaração de Débitos e Créditos Tributários Federais – DCTF ..................................604.4 Demonstrativo de Apuração de Contribuições Sociais – DACON .............................624.5 Declaração de Imposto de Renda Retido na Fonte – DIRF ...........................................654.6 Sistema Público de Escrituração Digital – Sped Fiscal ...................................................664.7 Obrigações Acessórias: Simples Nacional ..........................................................................684.8 Para finalizar o módulo..............................................................................................................70

5Contabilidade Tributária

5. ICMS/IPI/ISS ........................................................................................................ 735.1 Imposto Cobrado sobre Mercadorias e Serviços (ICMS) ............................................... 735.2 Imposto sobre Produtos Industrializados (IPI) .................................................................. 775.3 Imposto Sobre Serviços (ISS) ................................................................................................... 805.4 Para finalizar o módulo.............................................................................................................. 83

6. NOÇÕES DE PLANEJAMENTO TRIBUTÁRIO ..................................................... 876.1 Conceito e Finalidades do Planejamento Tributário....................................................... 876.2 Meios e Instrumentos ................................................................................................................ 886.3 Tipos de Planejamento Tributário ......................................................................................... 896.4 Para finalizar o Módulo .............................................................................................................. 90

GLOSSÁRIO ............................................................................................................. 94

BIBLIOGRAFIA ........................................................................................................ 95

7Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

APRESENTAÇÃO

7

O Curso de Contabilidade Tributária objetiva o estudo teórico e prático dos princípios e das normas básicas pertencentes à legislação vigente nesse segmento de atuação.

A Contabilidade Tributária tem como objeto principal os tributos. O curso demonstra os principais aspectos da tributação de pessoas jurídicas, capacitando os profissionais para o gerenciamento dos tributos incidentes nas diversas atividades de uma empresa. Tem o intuito de capacitar o profissional a aplicar a legislação tributária, de forma menos onerosa às entidades empresarias. Visto que, atualmente, muitos profissionais têm se dedicado ao estudo da contabilidade tributária, a fim de minimizar os tributos aos quais as organizações estão submetidas. Portanto, este se destina àqueles interessados em desempenhar atividades na área tributária e que necessitam obter conhecimentos essenciais sobre a legislação vigente nesse segmento de atuação.

Dessa forma, será possível escolher o melhor regime de tributação para a empresa, assim como aplicar as principais obrigações tributárias para execução do cálculo e a contabilização dos tributos.

Aproveite para enriquecer ainda mais seus conhecimentos e investir na sua carreira!

Bons estudos!

9Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1. ASPECTOS JURÍDICOS ESSENCIAIS DO TRIBUTO

Objetivos:

• Ao final deste capítulo, você deverá ser capaz de:

• Definir alguns aspectos da legislação tributária.

• Enumerar os elementos fundamentais do tributo.

• Identificar a função e as atividades da contabilidade tributária.

A principal fonte de receita do Estado é a tributação, pois é através dela que o Estado realiza todas as suas atividades. São inúmeros os tributos existentes hoje no Brasil, acarretando uma alta carga tributária para as empresas.

Para iniciarmos nosso estudo sobre a contabilidade tributária definiremos os aspectos essenciais do tributo, pois o profissional que atua nesta área necessita de conhecimento sobre as obrigações tributárias e seus elementos.

Receita: entrada monetária.

Tributação: encargo financeiro que o estado impõe ao contribuinte (pessoa física e jurídica) sobre os dividendos destes.

Olá! Meu nome é Pedro, eu sou um contador. A partir de agora, vamos estudar juntos. Seja bem-vindo à primeira lição

do curso Contabilidade Tributária.Nesta primeira etapa, você terá acesso a alguns Aspectos

Jurídicos Essenciais do tributo.

Vamos lá?

10 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

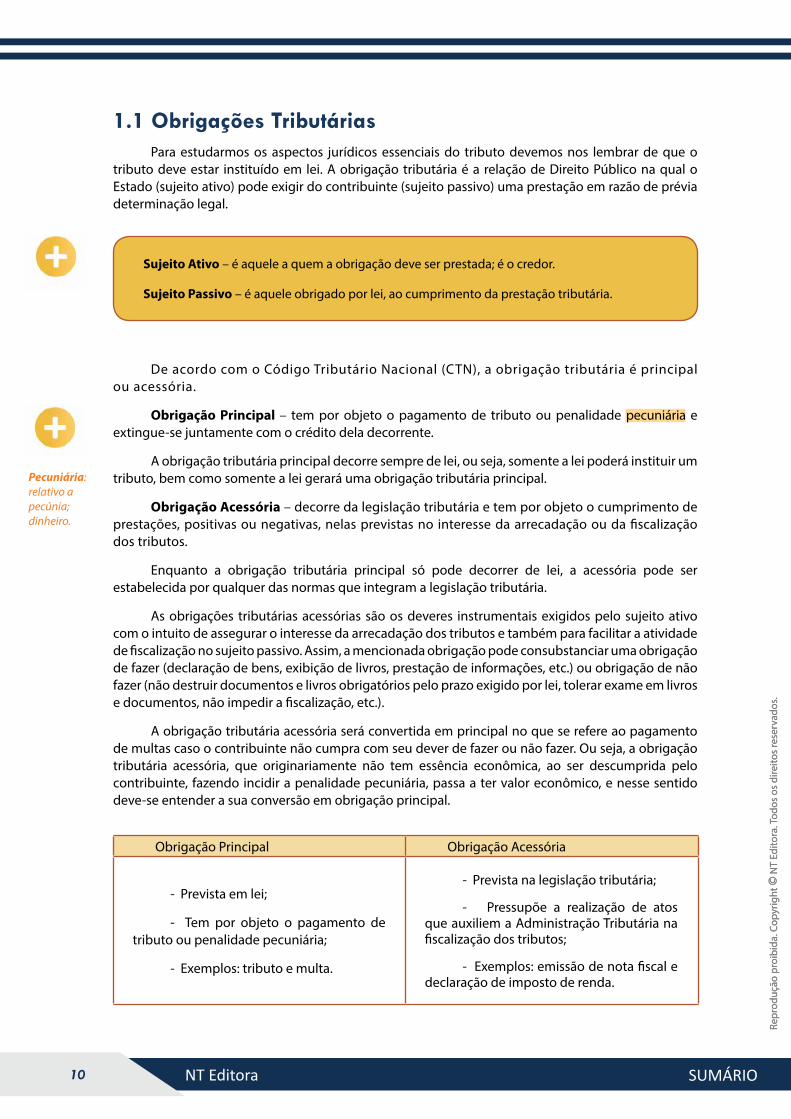

1.1 Obrigações TributáriasPara estudarmos os aspectos jurídicos essenciais do tributo devemos nos lembrar de que o

tributo deve estar instituído em lei. A obrigação tributária é a relação de Direito Público na qual o Estado (sujeito ativo) pode exigir do contribuinte (sujeito passivo) uma prestação em razão de prévia determinação legal.

Sujeito Ativo – é aquele a quem a obrigação deve ser prestada; é o credor.

Sujeito Passivo – é aquele obrigado por lei, ao cumprimento da prestação tributária.

De acordo com o Código Tributário Nacional (CTN), a obrigação tributária é principal ou acessória.

Obrigação Principal – tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

A obrigação tributária principal decorre sempre de lei, ou seja, somente a lei poderá instituir um tributo, bem como somente a lei gerará uma obrigação tributária principal.

Obrigação Acessória – decorre da legislação tributária e tem por objeto o cumprimento de prestações, positivas ou negativas, nelas previstas no interesse da arrecadação ou da fiscalização dos tributos.

Enquanto a obrigação tributária principal só pode decorrer de lei, a acessória pode ser estabelecida por qualquer das normas que integram a legislação tributária.

As obrigações tributárias acessórias são os deveres instrumentais exigidos pelo sujeito ativo com o intuito de assegurar o interesse da arrecadação dos tributos e também para facilitar a atividade de fiscalização no sujeito passivo. Assim, a mencionada obrigação pode consubstanciar uma obrigação de fazer (declaração de bens, exibição de livros, prestação de informações, etc.) ou obrigação de não fazer (não destruir documentos e livros obrigatórios pelo prazo exigido por lei, tolerar exame em livros e documentos, não impedir a fiscalização, etc.).

A obrigação tributária acessória será convertida em principal no que se refere ao pagamento de multas caso o contribuinte não cumpra com seu dever de fazer ou não fazer. Ou seja, a obrigação tributária acessória, que originariamente não tem essência econômica, ao ser descumprida pelo contribuinte, fazendo incidir a penalidade pecuniária, passa a ter valor econômico, e nesse sentido deve-se entender a sua conversão em obrigação principal.

Obrigação Principal Obrigação Acessória

- Prevista em lei;

- Tem por objeto o pagamento de tributo ou penalidade pecuniária;

- Exemplos: tributo e multa.

- Prevista na legislação tributária;

- Pressupõe a realização de atos que auxiliem a Administração Tributária na fiscalização dos tributos;

- Exemplos: emissão de nota fiscal e declaração de imposto de renda.

Pecuniária: relativo a pecúnia; dinheiro.

11Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Exercitando o conhecimento...

Com base no que você já aprendeu, faça a correspondência entre os itens.

1 - Sujeito Ativo

2 - Sujeito Passivo

( ) É aquele a quem a obrigação deve ser prestada; é o credor.

( ) É aquele obrigado por Lei, ao cumprimento da prestação tributária.

Sabe-se que a obrigação tributária é a relação de Direito Público na qual o Estado (sujeito ativo) pode exigir do contribuinte (sujeito passivo) uma prestação em razão de prévia determinação legal. Portanto, sujeito ativo é aquele a quem a obrigação deve ser prestada; é o credor. E sujeito passivo é aquele obrigado por Lei, ao cumprimento da prestação tributária.

A Lei e a legislação tributária

Você sabe o que acontece com quem não obedece uma lei? Ele corre o risco de ser penalizado! Sabe por quê?

Lei é norma jurídica emanada do poder competente. Norma jurídica é a regra de comportamento obrigatório, sob pena de sanção.

Por isso, quem está em desacordo com a regra de comportamento obrigatório (lei) está sujeito a penalidades!

As leis, no sentido jurídico e político do termo, só podem ser elaboradas e promulgadas pelo Legislativo. Abaixo segue a hierarquia das Leis:

Poder Contribuinte Originário:

- Constituição Federal.

- Emenda constitucional.

- Leis complementares.

- Leis ordinárias.

- Medidas provisórias aprovadas pelo Congresso.

- Resoluções no Senado Federal.

- Tratados e Convenções Internacionais.

Promulgadas: publicadas.

12 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

- Convênios Firmados.

- Atos Normativos.

Assim, em obediência à citada hierarquia: a lei cria um tributo, que é regulamentado pelo Decreto, e complementado pelas Portarias, Instruções Normativas, as resoluções, etc.

A expressão “legislação” possui a atribuição de retratar as Leis em seu sentido mais amplo. A legislação tributária compreende a Constituição, as Leis, os tratados e as convenções internacionais, os decretos e as normas complementares que tratam de tributos.

Diferença entre Lei e Legislação

Lei é norma jurídica produzida pelo órgão ao qual a Constituição atribuiu a função legislativa.

Legislação compreende as Leis, os tratados e as convenções internacionais.

Ou seja, legislação tributária tem sentindo abrangente, engloba a Lei e outras espécies normativas.

1.2 Competências TributáriasCompetência tributária é a aptidão para criar tributos em abstrato, por meio de Lei, com todos

os elementos essenciais (hipótese de incidência, sujeito ativo, sujeito passivo, base de cálculo, alíquota, etc.). Estudaremos no próximo tópico os elementos essenciais que compõem a obrigação tributária.

A Competência tributária abrange também a aptidão para aumentar, parcelar, diminuir, isentar, modificar, perdoar tributos, etc. Somente as pessoas políticas (União, Estados, Distrito Federal e Municípios) detêm a competência tributária, pois só estas têm poder legislativo (fazer Leis).

Vamos conhecer um pouco mais dos quatro entes federativos?

União – é uma pessoa jurídica de direito público, atuando internamente como um ente da federação e externamente, diante de Estados estrangeiros, como representante do Estado federal brasileiro, através de seu Poder Executivo (Presidente e Vice-Presidente), possuindo como Poder Legislativo próprio o Congresso Nacional (Câmara dos Deputados, composta por Deputados Federais e Senado Federal, composta por Senadores Federais) e Poder Judiciário: o Supremo Tribunal Federal, Superior Tribunal de Justiça, Tribunais Regionais Federais, Juízes Federais, Tribunal Superior do Trabalho, Tribunais Regionais do Trabalho, Juízes do Trabalho, Tribunal Superior Eleitoral, Tribunais Regionais Eleitorais, Juízes Eleitorais, Juntas Eleitorais, Superior Tribunal Militar, Tribunais e Juízes Militares. (Artigos 44 a 75 da CF; 76 a 91 da CF; 101 a 124 da CF).

Estados – são pessoas jurídicas de direito público interno que atuam no âmbito estadual, obviamente, através de Poder Executivo próprio (Governadores e Vice-Governadores), detentores de autonomia política e administrativa, autorizados pela CF a elaborar suas próprias Constituições Estaduais, possuindo como Poder Legislativo as Assembleias Legislativas, compostas por Deputados Estaduais, e como Poder Judiciário os Tribunais de Justiça e Juízes de direito. (Artigos 27, 28, 125, 126 da CF).

13Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Municípios – são pessoas jurídicas de direito público interno que atuam no âmbito municipal, obviamente, através de Poder Executivo próprio (Prefeito e Vice-Prefeito), detentores de autonomia política e administrativa, autorizados pela CF a elaborar suas próprias Leis Orgânicas Municipais, possuindo como Poder Legislativo as Câmaras Municipais, compostas por vereadores, não possuindo Poder Judiciário próprio. (Artigos 29 e 31 da CF).

Distrito Federal – é ente federativo autônomo, pois é dotado da tríplice capacidade de auto-organização, autogoverno, e autoadministração. O Distrito Federal se auto-organiza por Lei Orgânica e possui eleições para Governador e Deputados. Ele detém todas as competências tributárias conferidas aos Estados e aos Municípios. (Artigos 1º, 18, 32 e 34 da CF).

Tipos de Competência Tributária

Tipos EspéciesEntidade Tributante Base Legal

(Constituição Federal)União Estados/Df Município/Df

Privativa ImpostosII, IE, IR, IPI, IOF,

IGF (...)ITD, ICMS, IPVA IPTU, ITBI, ISS

Arts. 153, 155 e 156

ComumTaxas e

contribuições de melhoria

Taxas diversas

Taxa de serviços geais

(TSG), taxa de segurança preventiva (...)

Taxa de luz pública, taxa

do lixo (...)Art. 145, II e III.

Especial

Empréstimos compulsórios

e contribuições

Parafiscais

CSLL, Cofins, PIS, INSS, FGTS

(...)- - Arts. 148 e 149

Residual Novos impostos

Criação de novos tributos

- - Art. 154, I

ExtraordináriaImpostos

extraordinários (de guerra)

Imposto Extraor-dinário

- - Art. 154, II

Agora, vamos conhecer os conceitos referentes aos tipos de Competência Tributária.

14 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Privativa – é aquela competência, como o próprio nome já diz, privativa de cada ente da Federação (União, Estados, Distrito Federal e Municípios).

A receita arrecadada dos impostos não pode estar vinculada por Lei a nenhuma despesa específica, fundo ou órgão predeterminado, isto é, vai para os cofres públicos, de onde será repartida, segundo critérios da Lei orçamentária anual.

Comum – é a competência para instituição de taxas e contribuições de melhoria, sendo comum em função de que as quatro pessoas jurídicas de direito público (União, Estados, Distrito Federal e Municípios) poderão instituí-las, dentro das suas respectivas atribuições, conforme a Constituição Federal.

As taxas ao contrário dos impostos são definidas pela doutrina como tributos vinculados, isto é, o ente federativo oferece contraprestação de imediato ao contribuinte em função da sua cobrança. Exemplos de taxas: alvará de funcionamento, passaporte para viajar ao exterior, documento de identidade, entre outros.

As contribuições de melhoria caracterizam-se como tributo, assim definidas pelo Código Tributário Nacional. Destinam-se a fazer face ao custo de obras públicas que decorra valorização direta ou indireta do imóvel. Assim como a taxa, a contribuição de melhoria é um tributo vinculado, pois depende para ser cobrada, de uma ação estatal específica, uma contraprestação, relativamente ao contribuinte. Exemplo de contribuição de melhorias: asfalto, guias e sarjetas.

Especial – em razão da discussão doutrinária a respeito da natureza tributária dos empréstimos compulsórios e contribuições parafiscais.

Empréstimos compulsórios – são tributos com finalidade específica de cunho emergencial. Ele só pode ser instituído pela União, mediante Lei complementar nos casos de guerra ou sua iminência, calamidade e em caso de investimento público de caráter urgente e relevante interesse nacional. A receita tributária do empréstimo compulsório deverá ser restituída, isto é, deverá retornar a sua origem dentro de determinado prazo, o que caracteriza sua atipicidade.

Contribuições Parafiscais – são os tributos cuja criação é feita por um ente, e sua arrecadação e fiscalização por outro. Exemplo: Contribuição do INSS (Instituto Nacional do Seguro Social).

Residual – este tipo de competência tributária é exercido somente pela União, e permite a esta a escolha de novas imposições dentre as restantes relações econômicas ou situações patrimoniais ainda não utilizadas para efeito de tributação. Ou seja, a competência tributária residual atribui a União o poder de instituir novos tributos, desde que não sejam cumulativos e não possuam a mesma base de cálculo e o mesmo fato gerador de outros já previstos.

Extraordinária – apenas nos casos de guerra externa ou sua iminência.

Cumulativa – aquela que compete à União em territórios federais (atualmente inexistentes no País) todos os impostos estaduais e, caso os territórios não sejam divididos em municípios, também os chamados impostos municipais. Ao Distrito Federal competem os impostos municipais (artigo 147, Constituição Federal).

Exercitar a competência tributária é dar nascimento, no plano abstrato, a tributos. Para as pessoas políticas, a Constituição indica o que podem, o que não podem e o que devem fazer em matéria tributária. Mas atenção: a Constituição não cria tributos! Ela estabelece todos os parâmetros e condições para a instituição dos tributos, mas não chega a criá-los.

15Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.3 Elementos Fundamentais da Obrigação TributáriaEntre os elementos fundamentais do tributo, podemos destacar o fato gerador, a base de

cálculo, o contribuinte ou responsável e a alíquota.

Fato gerador

Preliminarmente, cabe mencionar que o Código Tributário Nacional adotou a denominação fato gerador para caracterizar a situação de fato ou situação jurídica que, ocorrendo, determine a incidência do tributo. A vantagem de tal qualificação reside no fato de deixar claro que o momento em que ocorre o fato gerador é aquele mesmo em que se concretiza a obrigação tributária.

Lembre-se: fato Gerador é a concretização da hipótese de incidência tributária prevista em abstrato na Lei, que gera a obrigação tributária.

Exemplo de fatos geradores:

1. Prestar serviços → ISS (Imposto Sobre serviço)

2. Importar mercadoria → II (Imposto de Impostação)

3. Exportar mercadoria → IE (Imposto de Exportação)

Os elementos do Fato Gerador são:

Material ou objetivo: acontecimentos descritos como capazes de produzir a obrigação tributária e o crédito dela decorrente;

- Pessoal ou subjetivo: sujeitos da relação jurídico-tributária;

- Temporal: quando da ocorrência do fato econômico;

- Espacial ou territorial: local da ocorrência do fato econômico;

- Valorativo ou dimensional: “quantum” da obrigação tributária (base de cálculo x alíquota).

16 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Ao concretizar o fato gerador, poderá surgir uma obrigação tributária principal, que é sempre de natureza pecuniária (pagar um Tributo); ou uma obrigação tributária acessória, que é um dever administrativo (exemplo, escrituração de livros fiscais, preenchimento de declarações).

Obrigação Principal – o fato gerador é a situação definida em Lei como necessária e suficiente à sua ocorrência.

Obrigação Acessória – o fato gerador é qualquer situação que, na forma de legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.

Contribuinte ou responsável

Referente à obrigação tributária principal, sujeito passivo é a pessoa obrigada ao pagamento do tributo ou penalidade pecuniária considerada como:

Contribuinte – é o sujeito passivo da obrigação tributária que tem relação pessoal e direta com a situação que deu origem ao fato gerador.

Exemplo: proprietário de um prédio – IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana).

Responsável – é o sujeito passivo que não possui uma relação pessoal e direta com a situação que deu origem ao fato gerador, a obrigação originou em virtude de uma imposição da Lei. Atua como uma espécie de agente arrecadador do Fisco e como seu depositário. Exemplo: contratação de uma empresa prestadora de serviço.

A Lei determina que deva ser descontado do pagamento da Nota Fiscal o IRRF (Imposto de Renda Retido na Fonte). Se o contratante cumprir a determinação legal de responsável pelo IRRF, retendo e recolhendo esse imposto no prazo, não arcará com nenhum ônus; mas se não retiver o IRRF, será responsável por seu pagamento, acrescido de multa e juros à taxa Selic.

Base de cálculo

Base de cálculo é o valor no qual é aplicada a alíquota (percentual) para apurar o valor do tributo a pagar.

De acordo com a Constituição Federal, a base de cálculo precisa estar definida em Lei Complementar, e sua alteração está sujeita aos princípios constitucionais da legalidade, da anterioridade e da irretroatividade. As Leis complementares deverão elucidar quais os critérios para a determinação da base de cálculo.

Alíquota de incidência

Após ser reconhecida a base de cálculo, o contribuinte deverá aplicar sobre o valor encontrado as alíquotas tributárias referentes ao tributo a ser pago por ele, sabendo que cada tributo apresenta sua própria alíquota.

17Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

As características da alíquota podem ser classificadas em:

Fixa – quantia determinada para todos os contribuintes;

Variável – estipulada de acordo com a base de cálculo.

Você verá, ao decorrer deste curso, como esses elementos são fundamentais e fazem parte da rotina para apuração dos tributos. A base de cálculo e a alíquota podem alterar

de um regime tributário para outro.

Brasil o país dos impostos

A carga tributária brasileira bate recordes mundiais em vários setores, como o automobilístico. Na compra de um carro no valor de R$ 30 mil, por exemplo, cerca de R$ 9 mil vão para o governo: a carga de impostos chega a 30%. O Brasil ganha de longe de países do Primeiro Mundo, onde não há buracos nas estradas nem quebra-molas. Na Itália, esse percentual é de 17%; no Reino Unido, 15%; Espanha e Alemanha, 14%; Japão, 9%; e Estados Unidos, 6%.

Exercitando o conhecimento...

Referente à obrigação tributária principal, sujeito passivo é a pessoa obrigada ao pagamento do tributo ou penalidade pecuniária. O sujeito passivo classifica-se em contribuinte ou responsável. Conceitue e dê exemplos de cada tipo.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

18 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.4 Funções e atividades da Contabilidade TributáriaAgora, veremos como a Contabilidade Tributária pode ser útil, no que se refere ao estudo e

controle das obrigações, a fim de executar um PLANEJAMENTO TRIBUTÁRIO eficaz.

Você já sabe qual o conceito de Contabilidade Tributária? Vejamos...

Contabilidade Tributária é o ramo da contabilidade que estuda e controla as obrigações tributárias da empresa em consonância com a Legislação Tributária de forma que possibilite ao empresário analisar a carga de tributos recolhidos pela empresa, permitindo a execução de um planejamento tributário e evitando possíveis sanções fiscais.

Para se atingir este objetivo é necessário estudar, registrar e controlar os atos e fatos administrativos que produzem mutações patrimoniais, e consequentemente o resultado econômico positivo ou negativo (lucro ou prejuízo).

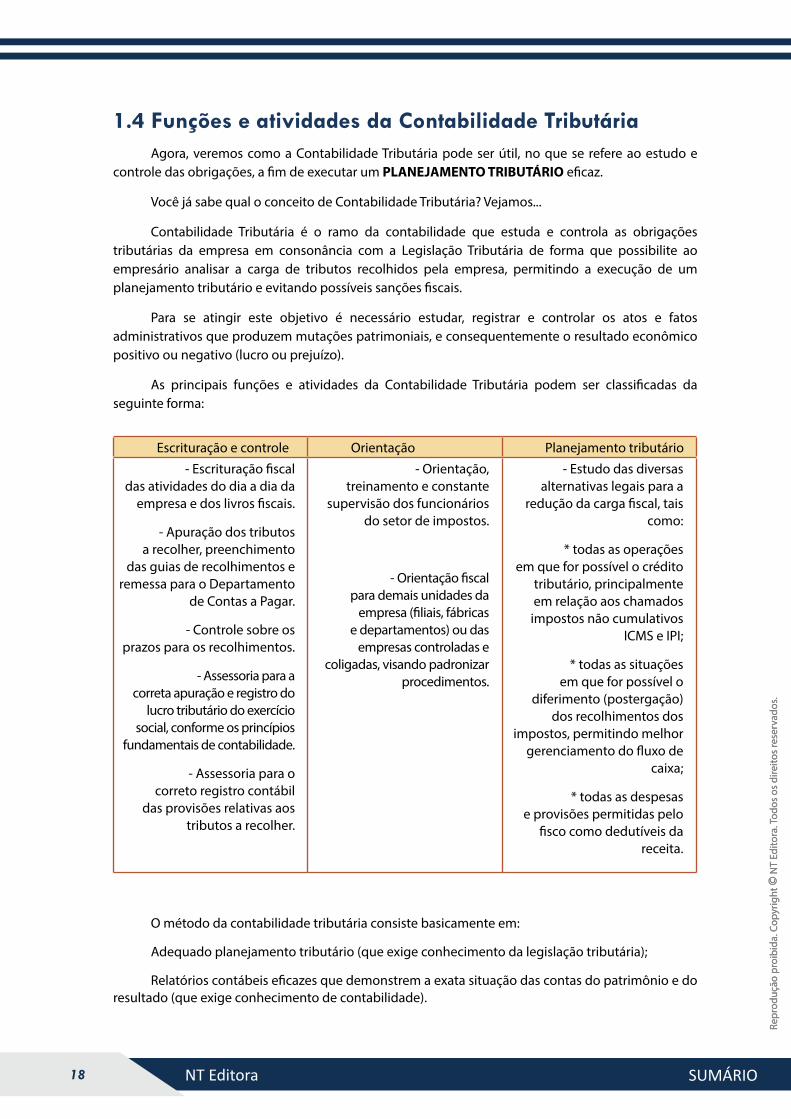

As principais funções e atividades da Contabilidade Tributária podem ser classificadas da seguinte forma:

Escrituração e controle Orientação Planejamento tributário

- Escrituração fiscal das atividades do dia a dia da

empresa e dos livros fiscais.

- Apuração dos tributos a recolher, preenchimento

das guias de recolhimentos e remessa para o Departamento

de Contas a Pagar.

- Controle sobre os prazos para os recolhimentos.

- Assessoria para a correta apuração e registro do

lucro tributário do exercício social, conforme os princípios

fundamentais de contabilidade.

- Assessoria para o correto registro contábil

das provisões relativas aos tributos a recolher.

- Orientação, treinamento e constante

supervisão dos funcionários do setor de impostos.

- Orientação fiscal para demais unidades da

empresa (filiais, fábricas e departamentos) ou das

empresas controladas e coligadas, visando padronizar

procedimentos.

- Estudo das diversas alternativas legais para a

redução da carga fiscal, tais como:

* todas as operações em que for possível o crédito

tributário, principalmente em relação aos chamados

impostos não cumulativos ICMS e IPI;

* todas as situações em que for possível o

diferimento (postergação) dos recolhimentos dos

impostos, permitindo melhor gerenciamento do fluxo de

caixa;

* todas as despesas e provisões permitidas pelo

fisco como dedutíveis da receita.

O método da contabilidade tributária consiste basicamente em:

Adequado planejamento tributário (que exige conhecimento da legislação tributária);

Relatórios contábeis eficazes que demonstrem a exata situação das contas do patrimônio e do resultado (que exige conhecimento de contabilidade).

19Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Legislação Tributária x Contabilidade

A contabilidade tributária é realizada para atender o fisco, tendo a observância das práticas contábeis e da legislação tributária. Infelizmente, muitas vezes a legislação tributária acaba interferindo nas práticas contábeis, prejudicando a obtenção dos demonstrativos contábeis.

Sendo assim, as obrigações, ajustes de lançamentos para a área fiscal, devem ser feitos em planilhas, livros e controles extras contábeis.

A contabilidade, como ciência social aplicada, tem como finalidade orientar e registrar os fatos e atos administrativos das entidades, permitindo o controle patrimonial e as mutações ocorridas durante um determinado período, tendo, portanto, grande importância, e deve ser um instrumento essencial para a elaboração de um planejamento tributário eficaz.

Em virtude da maioria dos tributos terem suas bases de cálculo em valores determinados pela contabilidade, o profissional desta área torna-se com o tempo um grande conhecedor das formas práticas de arrecadação e do funcionamento dos tributos.

Faz-se necessário às empresas efetuar um planejamento tributário, com observância da legislação vigente, visando encontrar mecanismos que lhe permitam diminuir o desembolso financeiro com o pagamento de tributos.

Exercitando o conhecimento...

Em virtude da maioria dos tributos terem suas bases de cálculo em valores determinados pela contabilidade, o profissional desta área torna-se com o tempo um grande conhecedor das formas práticas de arrecadação e do funcionamento dos tributos.

( ) Certo

( ) Errado

Sabe-se que o profissional contábil, com o tempo, adquire bastante conhecimento sobre a praticidade de arrecadação e o funcionamento dos tributos.

20 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

1.5 Para finalizar o móduloVimos nesta primeira lição que a obrigação tributária

é a relação do sujeito ativo com o sujeito passivo e que há obrigações tributárias principais e acessórias. A competência tributária é o exercício do poder de tributar por meio de Lei e é uma faculdade atribuída pelo legislador constituinte aos quatro entes políticos da Federação (União, Estados, Distrito Federal e Municípios).

Conhecemos também os elementos essenciais do tributo, que geralmente estão determinados em Lei, de cada tributo. Dentre os elementos, estudamos o fato gerador que é o fato jurídico tributário, o sujeito passivo que pode ser contribuinte ou responsável, a base de cálculo e a alíquota.

Por fim, vimos a importância da contabilidade tributária para as empresas e a necessidade de os profissionais desta área estarem em constante aprendizagem. O profissional deve ter conhecimento da contabilidade e da legislação tributária.

Para darmos continuidade ao nosso estudo, veremos na próxima lição os tipos de regimes de tributação das pessoas jurídicas.

Agora verifique se você se sente apto a:

• Definir alguns aspectos da legislação tributária.

• Enumerar os elementos fundamentais do tributo.

• Identificar a função e as atividades da contabilidade tributária.

21Contabilidade Tributária

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

ExercíciosQuestão 01 - A obrigação Tributária pode ser:

a) obrigação tributária principal e acessória.

b) obrigação tributária primária e secundária.

c) obrigação tributária de ente público e privado.

d) obrigação tributária geral e específica.

Questão 02 - Qual o objetivo da obrigação principal?

a) Criar tributos por meio de lei.

b) Pagamento de tributos e multas.

c) Cumprimento de prestações ao fisco.

d) Regulamentar a competência tributária.

Questão 03 - Qual dos itens abaixo NÃO é um tipo de competência tributária?

a) Competência privada.

b) Competência comum.

c) Competência específica.

d) Competência residual.

Questão 04 - O que é obrigação tributária?

a) É a relação do sujeito ativo com o sujeito passivo.

b) É a obrigação que o sujeito ativo tem de pagamento de impostos.

c) É a relação do Estado com o sujeito ativo.

d) É a obrigação que os entes federativos possuem para criar os tributos.

Questão 05 - Como se denomina a obrigação tributária exigida pelo sujeito ativo, que visa facilitar o controle e fiscalização no sujeito passivo e tem por intuito assegurar o interesse da arrecadação dos tributos?

a) Obrigação tributária principal.

b) Obrigação tributária acessória.

c) Obrigação tributária secundária.

d) Obrigação tributária primária.

Parabéns, você finalizou esta lição!

Agora responda às questões ao lado.

22 NT Editora

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

SUMÁRIO

Repr

oduç

ão p

roib

ida.

Cop

yrig

ht ©

NT

Edito

ra. T

odos

os

dire

itos

rese

rvad

os.

Questão 06 - Assinale a opção correta. São exemplos de fatos geradores:

a) emissão de notas fiscais e escrituração contábil.

b) prestação de serviços e importação de mercadoria.

c) pagamento de tributos e multas.

d) escrituração de livros contábeis e fiscais.

Questão 07 - O sujeito passivo que tem relação direta com a situação que gerou o fato gerador da obrigação tributária denomina-se:

a) contribuinte.

b) responsável.

c) Estado.

d) entes públicos.

Questão 08 - As características das alíquotas podem ser classificadas em:

a) fixas e variáveis.

b) constantes e inconstantes.

c) permanentes e distintas.

d) cumulativas e não cumulativas.

Questão 09 - Qual das afirmativas abaixo, referente ao tipo de competência tributária, está correta?

a) A competência especial é aquela que ocorre apenas nos casos de guerra externa ou sua iminência.

b) Somente a União possui a competência privativa.

c) A competência comum é para instituição de taxas e contribuições de melhorias.

d) A competência extraordinária pode ser instituída pelos quatro entes federativos.

Questão 10 - Qual dos itens abaixo NÃO é objetivo da contabilidade tributária?

a) Escrituração fiscal e apuração dos tributos a recolher.

b) Orientação dos funcionários do setor de impostos.

c) Utilização de mecanismos para sonegação fiscal.

d) Realização de planejamento tributário.

![Z } ] P } K À ] } D } ] µ Ì - avant.grupont.com.bravant.grupont.com.br/dirVirtualLMS/portais/livros/pdfs_demo/... · ... tal substância é também muito utilizada como ... conservante,](https://static.fdocumentos.com/doc/165x107/5bf7644f09d3f20a768ce886/z-p-k-a-d-i-avant-tal-substancia-e-tambem-muito.jpg)