BANCO MAIS, S.A. - web3.cmvm.ptweb3.cmvm.pt/sdi2004/emitentes/docs/fsd12496.pdf · da informação...

71

BANCO MAIS, S.A. Sede: Av. 24 de Julho, 98. 1200-870 Lisboa Matriculado na Conservatória do Registo Comercial de Lisboa com o número de matrícula e de pessoa colectiva 500 280 312 Capital Social, integralmente subscrito e realizado, no valor de € 100.000.000 PROSPECTO DE ADMISSÃO À NEGOCIAÇÃO AO EUROLIST BY EURONEXT DA EURONEXT LISBOA – SOCIEDADE GESTORA DE MERCADOS REGULAMENTADOS, S.A. DE 1.000 OBRIGAÇÕES DE CAIXA ESCRITURAIS, AO PORTADOR, COM VALOR NOMINAL DE € 50.000 CADA REPRESENTATIVAS DO EMPRÉSTIMO OBRIGACIONISTA BANCO MAIS / 2007-2010 NO MONTANTE GLOBAL DE € 50.000.000 (OBJECTO DE OFERTA PARTICULAR DE SUBSCRIÇÃO E TOMADA FIRME POR UM SINDICATO DE BANCOS) ORGANIZAÇÃO, MONTAGEM E LIDERANÇA Maio de 2008

Transcript of BANCO MAIS, S.A. - web3.cmvm.ptweb3.cmvm.pt/sdi2004/emitentes/docs/fsd12496.pdf · da informação...

BANCO MAIS, S.A.

Sede: Av. 24 de Julho, 98. 1200-870 Lisboa Matriculado na Conservatória do Registo Comercial de Lisboa com o número de matrícula

e de pessoa colectiva 500 280 312 Capital Social, integralmente subscrito e realizado, no valor de € 100.000.000

PROSPECTO DE ADMISSÃO À NEGOCIAÇÃO AO EUROLIST BY EURONEXT DA EURONEXT LISBOA – SOCIEDADE GESTORA DE MERCADOS

REGULAMENTADOS, S.A.

DE 1.000 OBRIGAÇÕES DE CAIXA ESCRITURAIS, AO PORTADOR, COM VALOR NOMINAL DE € 50.000 CADA REPRESENTATIVAS DO EMPRÉSTIMO

OBRIGACIONISTA BANCO MAIS / 2007-2010

NO MONTANTE GLOBAL DE € 50.000.000

(OBJECTO DE OFERTA PARTICULAR DE SUBSCRIÇÃO E TOMADA FIRME POR UM SINDICATO DE BANCOS)

ORGANIZAÇÃO, MONTAGEM E LIDERANÇA

Maio de 2008

2

ÍNDICE

CAPÍTULO 1 – SUMÁRIO .................................................................................................................................. 7

1.1. Membros dos Órgãos de Administração, Fiscalização, Sociedade de Revisores Oficiais de Contas, Intermediário Financeiro e Auditor Externo...................................................................................................... 7

1.2. Dados Quantitativos e Calendário previsto para a Admissão................................................................... 8

1.3. Dados Financeiros Seleccionados, Motivos da Admissão, Afectação de Receitas e Factores de Risco 8

1.3.1. Dados Financeiros Seleccionados...................................................................................................... 8

1.3.2. Motivos da Admissão e Afectação das Receitas.............................................................................. 10

1.3.3. Factores de Risco ............................................................................................................................. 10

1.4. Informações sobre o Emitente ................................................................................................................ 11

1.5. Investimentos e Política de Financiamentos........................................................................................... 12

1.6. Órgãos de Administração e Trabalhadores ............................................................................................ 12

1.6.1. Conselho de Administração .............................................................................................................. 12

1.6.2. Mesa da Assembleia Geral ............................................................................................................... 13

1.6.3. Remunerações.................................................................................................................................. 13

1.6.4. Trabalhadores ................................................................................................................................... 13

1.7. Principais Accionistas e Conflitos de Interesses..................................................................................... 13

1.7.1. Estrutura Accionista .......................................................................................................................... 13

1.7.2. Conflitos de Interesses...................................................................................................................... 13

1.8. Informações sobre a Admissão à Negociação........................................................................................ 14

1.9. Informação Adicional ............................................................................................................................... 20

1.9.1. Capital Social .................................................................................................................................... 20

1.9.2. Pacto Social e Estatutos ................................................................................................................... 20

1.9.3. Relações com Investidores.............................................................................................................. 21

1.9.4. Formas de divulgação do Prospecto ............................................................................................... 22

CAPÍTULO 2 – RESPONSÁVEIS (IDENTIDADE DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO, QUADROS SUPERIORES, CONSULTORES E AUDITORES)....................................................................... 23

2.1. Responsáveis pelo Prospecto................................................................................................................. 23

2.1.1. Emitente ............................................................................................................................................ 23

2.1.2. Conselho de Administração .............................................................................................................. 23

2.1.3. Conselho Fiscal................................................................................................................................. 23

2.1.4. Sociedade de Revisores Oficiais de Contas..................................................................................... 23

2.2. Declaração sobre Informação constante do Prospecto .......................................................................... 23

CAPÍTULO 3 – REVISORES OFICIAIS DE CONTAS ..................................................................................... 24

3.1. Revisores Oficiais de Contas .................................................................................................................. 24

CAPÍTULO 4 – DADOS FINANCEIROS SELECCIONADOS.......................................................................... 25

4.1. Dados Financeiros Históricos.................................................................................................................. 25

4.1.1. Demonstrações Financeiras Individuais ........................................................................................... 25

4.1.1.1. Demonstrações de Resultados...................................................................................................... 25

4.1.1.2. Balanços ........................................................................................................................................ 26

4.1.1.3. Demonstrações dos Fluxos de Caixa ............................................................................................ 26

4.1.2. Demonstrações Financeiras Consolidadas ...................................................................................... 27

4.1.2.1. Demonstrações de Resultados...................................................................................................... 27

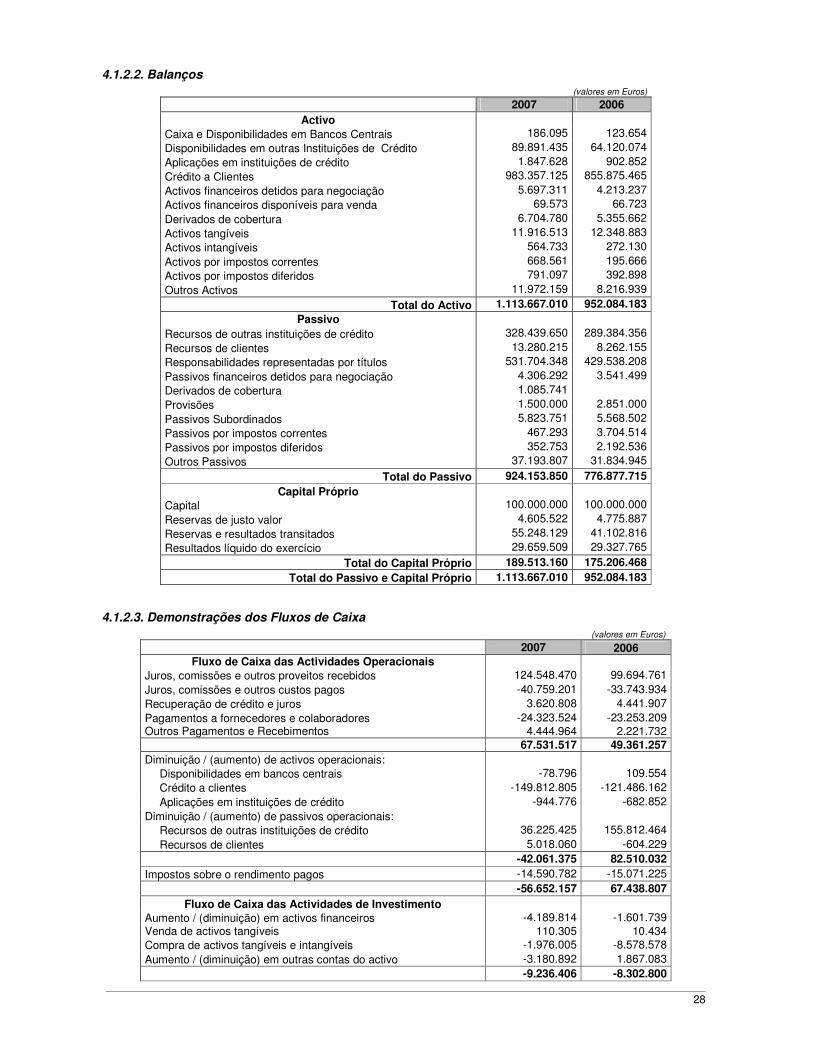

4.1.2.2. Balanços ........................................................................................................................................ 28

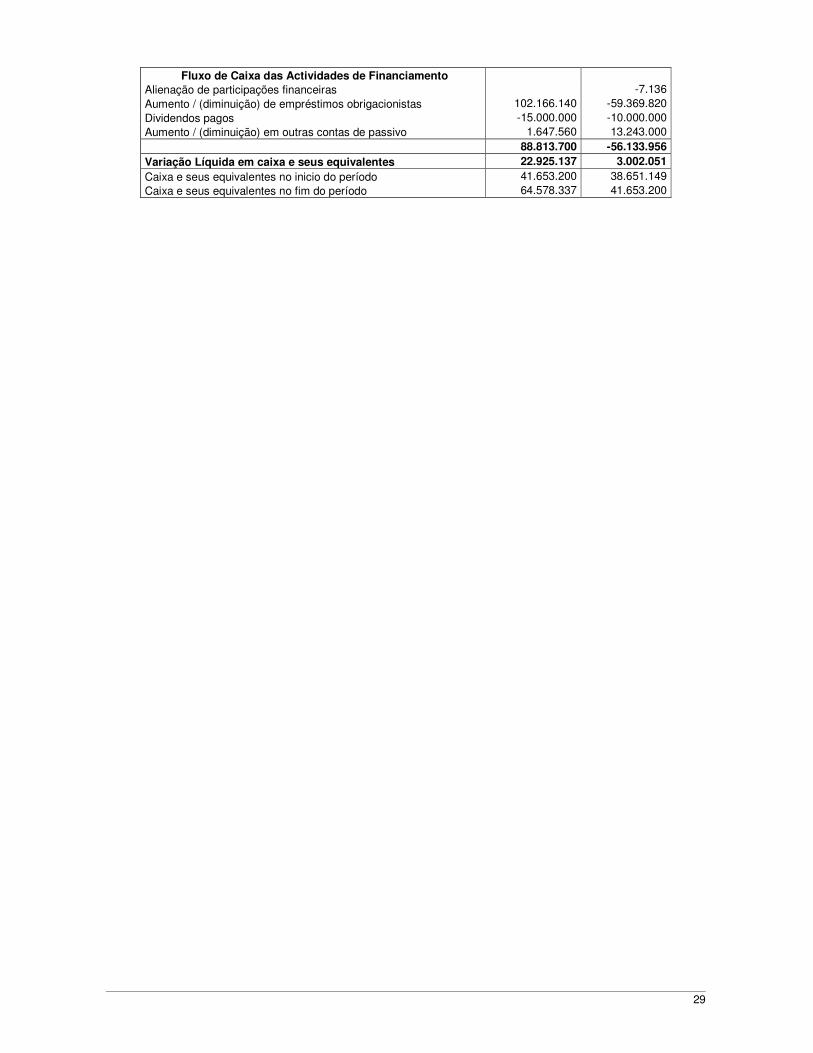

4.1.2.3. Demonstrações dos Fluxos de Caixa ............................................................................................ 28

CAPÍTULO 5 – FACTORES DE RISCO........................................................................................................... 30

CAPÍTULO 6 – ANTECEDENTES, EVOLUÇÃO, INVESTIMENTOS E POLÍTICA DE FINANCIAMENTO DO EMITENTE......................................................................................................................................................... 31

6.1. Antecedentes e Evolução da Emitente ................................................................................................... 31

6.1.1. Denominação Jurídica e Comercial do Emitente.............................................................................. 31

6.1.2. Registo e Número de Pessoa Colectiva ........................................................................................... 31

6.1.3. Constituição do Emitente .................................................................................................................. 31

3

6.1.4. Sede, Forma Jurídica e Legislação que Regula a Actividade da Emitente...................................... 31

6.1.5. Alterações Significativas no Emitente............................................................................................... 31

6.2. Investimentos e Política de Financiamentos........................................................................................... 31

CAPÍTULO 7 – PANORÂMICA GERAL DO EMITENTE E DAS SUAS ACTIVIDADES ................................ 32

7.1. Perfil do Emitente .................................................................................................................................... 32

7.2. História .................................................................................................................................................... 32

7.3. Valores e missão ..................................................................................................................................... 34

7.4. Principais Actividades ............................................................................................................................. 34

7.5. Principais Mercados ................................................................................................................................ 35

7.6. Gestão de Riscos .................................................................................................................................... 36

7.7. Operações de Securitização ................................................................................................................... 38

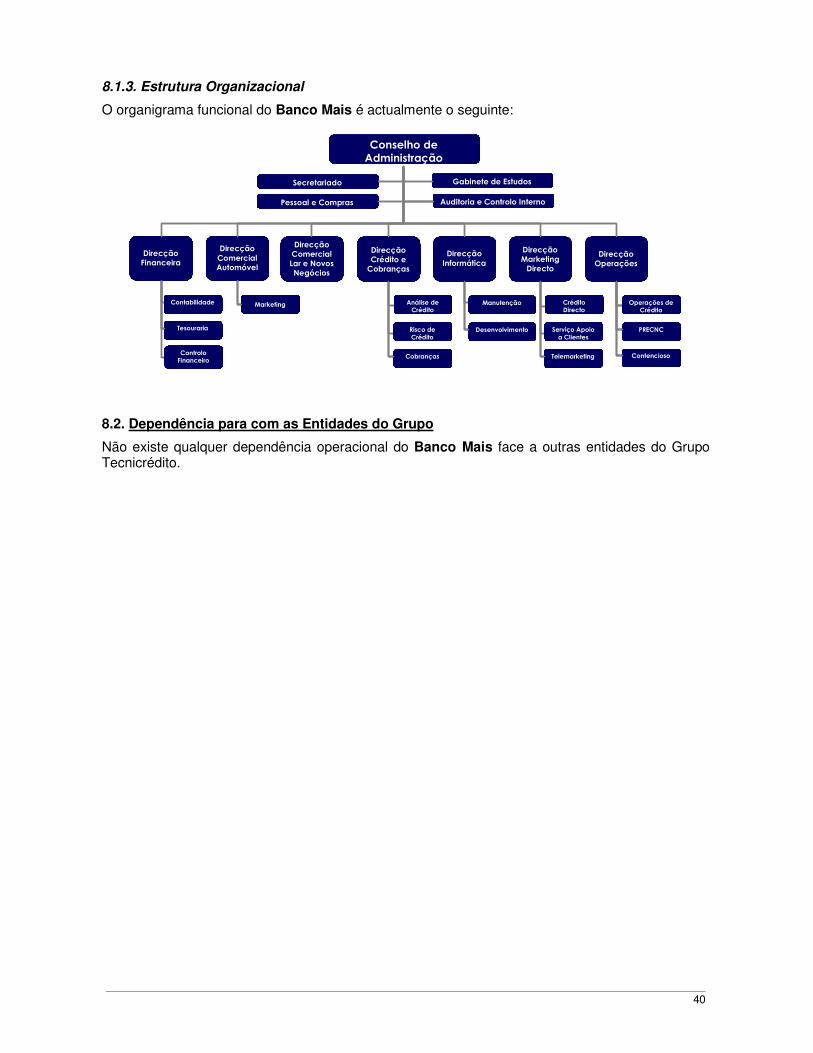

CAPÍTULO 8 – ESTRUTURA ORGANIZATIVA .............................................................................................. 39

8.1. Estrutura Organizacional......................................................................................................................... 39

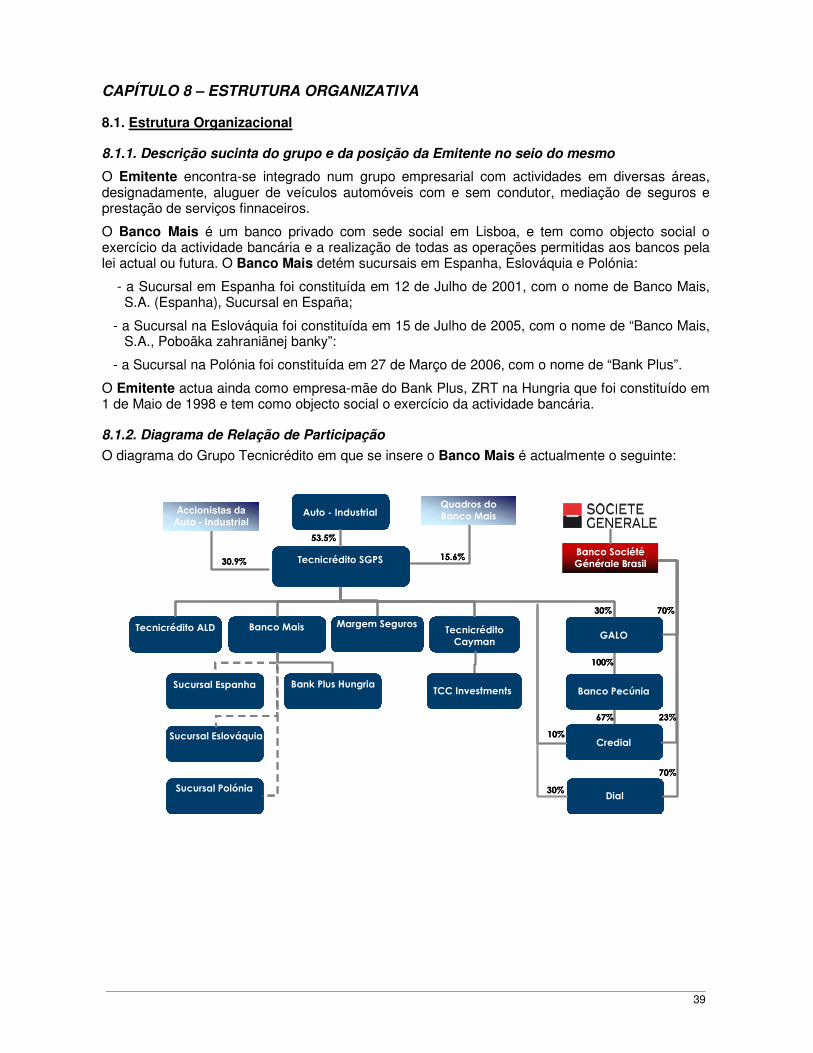

8.1.1. Descrição sucinta do grupo e da posição da Emitente no seio do mesmo ...................................... 39

8.1.2. Diagrama de Relação de Participação ............................................................................................. 39

8.1.3. Estrutura Organizacional................................................................................................................... 40

8.2. Dependência para com as Entidades do Grupo ..................................................................................... 40

CAPÍTULO 9 – INFORMAÇÃO SOBRE TENDÊNCIAS .................................................................................. 41

9.1. Alterações Significativas ......................................................................................................................... 41

9.2. Tendências, Incertezas, Pedidos, Compromissos ou Ocorrências susceptíveis de afectar significativamente as Perspectivas do Emitente ............................................................................................ 41

CAPÍTULO 10 – PREVISÕES OU ESTIMATIVAS DE LUCROS .................................................................... 42

CAPÍTULO 11 – ÓRGÃOS DE ADMINISTRAÇÃO, DE DIRECÇÃO E DE FISCALIZAÇÃO......................... 43

11.1. Membros dos Órgãos de Administração, de Direcção e de Fiscalização ............................................ 43

11.1.1. Conselho de Administração ............................................................................................................ 43

11.1.2. Mesa da Assembleia Geral ............................................................................................................. 44

11.1.3. Conselho Fiscal............................................................................................................................... 44

11.1.4. Sociedade de Revisores Oficiais de Contas................................................................................... 45

11.2. Conflitos de Interesses de Membros dos Órgãos de Administração, de Direcção e de Fiscalização.. 45

11.3. Remunerações ...................................................................................................................................... 45

CAPÍTULO 12 – FUNCIONAMENTO DOS ÓRGÃOS DIRECTIVOS .............................................................. 46

12.1. Comité de Auditoria ............................................................................................................................... 46

12.2. Comissão de Remunerações ................................................................................................................ 46

12.3. Conformidade com o Regime de Governo das Sociedades................................................................. 46

CAPÍTULO 13 – PRINCIPAIS ACCIONISTAS................................................................................................. 47

13.1. Estrutura Accionista .............................................................................................................................. 47

13.2. Acordos com Impacto na Estrutura Accionista ..................................................................................... 47

CAPÍTULO 14 – INFORMAÇÕES FINANCEIRAS ACERCA DO ACTIVO E DO PASSIVO, DA SITUAÇÃO FINANCEIRA E DOS LUCROS E PREJUÍZOS DO EMITENTE ..................................................................... 48

14.1. Documentos inseridos por remissão..................................................................................................... 48

14.1.1. Historial e Mapas Financeiros e Certificação Legal de Contas ...................................................... 48

14.2. Outras Informações Auditadas pelos Revisores Oficiais de Contas..................................................... 48

14.3. Período Coberto Pelas Informações Financeiras mais Recentes ........................................................ 48

14.4. Acções Judiciais e Arbitrais................................................................................................................... 48

14.5. Alterações Significativas na Situação Financeira ou Comercial do Emitente....................................... 48

CAPÍTULO 15 – INFORMAÇÃO ADICIONAL ................................................................................................. 49

4

15.1. Capital Social......................................................................................................................................... 49

15.2. Acções Próprias .................................................................................................................................... 49

15.3. Pacto Social e Estatutos ....................................................................................................................... 49

15.4. Esquemas de Participações dos Trabalhadores................................................................................... 57

15.5. Acontecimentos Excepcionais............................................................................................................... 57

CAPÍTULO 16 – CONTRATOS SIGNIFICATIVOS .......................................................................................... 58

CAPÍTULO 17 – INFORMAÇÕES DE TERCEIROS, DECLARAÇÕES DE PERITOS E DECLARAÇÔES DE EVENTUAIS INTERESSES .............................................................................................................................. 59

CAPÍTULO 18 – DOCUMENTAÇÃO ACESSÍVEL AO PÚBLICO................................................................... 60

CAPÍTULO 19 – FACTORES DE RISCO ASSOCIADOS AOS VALORES MOBILIÁRIOS A ADMITIR ....... 61

CAPÍTULO 20 – INFORMAÇÕES DE BASE ................................................................................................... 62

20.1. Interesses de Pessoas Singulares e Colectivas Envolvidas na Emissão/Oferta.................................. 62

20.2. Motivos da Admissão e Afectação de Receitas .................................................................................... 62

CAPÍTULO 21 – INFORMAÇÃO RELATIVA AOS VALORES MOBILIÁRIOS A ADMITIR À NEGOCIAÇÃO63

21.1. Admissão à Negociação........................................................................................................................ 63

21.1.1. Montante e Natureza....................................................................................................................... 63

21.1.2. Preço das obrigações e modo de realização.................................................................................. 63

21.1.3. Categoria e forma de representação .............................................................................................. 63

21.1.4. Modalidade da Oferta...................................................................................................................... 63

21.1.5. Organização e Liderança ................................................................................................................ 63

21.1.6. Deliberações, autorizações e aprovações da emissão .................................................................. 63

21.1.7. Finalidade da admissão à negociação............................................................................................ 63

21.1.8. Data de subscrição ......................................................................................................................... 63

21.1.9. Resultado da Oferta ........................................................................................................................ 63

21.1.10. Direitos de preferência .................................................................................................................. 64

21.1.11. Direitos atribuídos ......................................................................................................................... 64

21.1.12. Pagamentos de juros e outras remunerações.............................................................................. 64

21.1.13. Amortizações e opções de reembolso antecipado ....................................................................... 64

21.1.14. Garantias e subordinação do empréstimo.................................................................................... 65

21.1.15. Taxa de rendibilidade efectiva ...................................................................................................... 65

21.1.16. Moeda do empréstimo .................................................................................................................. 66

21.1.17. Serviço financeiro.......................................................................................................................... 66

21.1.18. Representação dos Obrigacionistas ............................................................................................. 66

21.1.19. Regime Fiscal ............................................................................................................................... 66

21.1.20. Regime de transmissão das obrigações....................................................................................... 68

21.1.21. Montante líquido da Oferta ........................................................................................................... 68

21.1.22. Títulos definitivos .......................................................................................................................... 68

21.1.23. Legislação aplicável ...................................................................................................................... 68

21.1.24. Admissão à negociação ................................................................................................................ 69

21.1.25. Contratos de fomento.................................................................................................................... 69

21.1.26. Valores mobiliários admitidos à cotação....................................................................................... 69

21.1.27. Ofertas públicas relativas a valores mobiliários............................................................................ 69

21.1.28. Outras ofertas ............................................................................................................................... 69

21.1.29. Outros custos ................................................................................................................................ 69

CAPÍTULO 22 – CONDIÇÕES DA OFERTA ................................................................................................... 70

CAPÍTULO 23 – ADMISSÃO À NEGOCIAÇÃO E MODALIDADES DE NEGOCIAÇÃO............................... 71

5

DEFINIÇÕES

Excepto se expressamente indicado de outro modo, os termos a seguir mencionados têm, no presente Prospecto, os significados aqui referidos:

“CIRC” – Código do Imposto sobre o Rendimento das Pessoas Colectivas, aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de Novembro, com a redacção em vigor na presente data;

“CIRS” – Código do Imposto sobre o Rendimento das Pessoas Singulares, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro, com a redacção em vigor na presente data;

“CMVM” – designa a Comissão do Mercado de Valores Mobiliários;

“Código das Sociedades Comerciais” ou “CSC” – designa o Código das Sociedades Comerciais aprovado pelo Decreto-Lei n.º 262/86, de 2 de Setembro, e suas posteriores alterações;

“Código dos Valores Mobiliários” ou “CVM” – designa o Código dos Valores Mobiliários aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro, e alterado pelo Decreto-Lei n.º 61/2002, de 20 de Março, pelo Decreto-Lei n.º 38/2003, de 8 de Março, pelo Decreto-Lei n.º 107/2003, de 4 de Junho, pelo Decreto-Lei n.º 183/2003, de 19 de Agosto, pelo Decreto-Lei n.º 66/2004, de 24 de Março, pelo Decreto-Lei n.º 52/2006, de 15 de Março, Decreto-Lei n.º 76-A/2006, de 29 de Março e Decreto-Lei n.º 357-A/2007, de 31 de Outubro;

“EBF” – designa o Estatuto dos Benefícios Fiscais aprovado pelo Decreto-Lei n.º 215/89, de 1 de Julho, com a redacção em vigor na presente data;

“Euronext Lisbon” – designa a Euronext Lisbon – Sociedade Gestora de Mercados Regulamentados, S.A.;

“Banco Organizador” ou “BESI”– designa o Banco Espírito Santo de Investimento, S.A. com sede em Lisboa, na Rua Alexandre Herculano, número 38, com o capital social integralmente realizado de € 70.000.000,00, pessoa colectiva número 501.385.932 e sob este número matriculado na Conservatória do Registo Comercial de Lisboa;

“BES” - designa o Banco Espírito Santo, S.A.;

“Banco Mais” ou “Emitente” – designa o Banco Mais, S.A.;

“Obrigações” – designa as obrigações subscritas no âmbito da oferta particular;

“Obrigacionista” – designa os detentores das Obrigações;

“Eur” ou “€” – designa o Euro, a moeda única Europeia.

6

AVISO

A forma e o conteúdo do prospecto obedecem ao preceituado no Código dos Valores Mobiliários, aprovado pelo Decreto-Lei 486/99, de 13 de Novembro, alterado pelo Decreto-Lei n.º 52/2006, de 15 de Março de 2006, com a redacção actualmente em vigor, ao disposto no Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril, com a redacção que lhe foi dada pela rectificação de 16 de Junho de 2004 e à demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º, 150º e 243º do Código dos Valores Mobiliários – responsáveis pela veracidade, actualidade, clareza, objectividade e licitude da informação nele contida à data da sua publicação. Nos termos do artigo 149º do Código dos Valores Mobiliários, são responsáveis pelo conteúdo da informação contida no prospecto o Emitente, os titulares do órgão de administração do Emitente, os titulares do órgão de fiscalização, as sociedades de revisores oficiais de contas, entre outros mencionados no referido artigo (a este respeito vide os Capítulos 2 e 3 deste Prospecto).

A presente admissão à negociação ao Eurolist by Euronext da Euronext Lisbon diz respeito a Obrigações já em circulação e destina-se a permitir a sua transmissibilidade através da Bolsa (mercado regulamentado).

O presente Prospecto refere-se à admissão à negociação da emissão do Banco Mais, de 1.000 obrigações de caixa escriturais, ao portador, denominadas “BANCO MAIS / 2007-2010”, com valor nominal de € 50.000 cada, com o valor global de € 50.000.000, tendo sido realizada mediante subscrição particular e directa por um sindicato de bancos, com pagamento integral na data de emissão.

A presente emissão está representada por valores mobiliários escriturais, ao portador, exclusivamente materializados pela sua inscrição em contas abertas em nome dos respectivos titulares, nos termos do disposto no Código dos Valores Mobiliários e demais legislação em vigor.

As Obrigações têm um prazo de 3 anos e uma taxa de juro variável cujo cupão semestral é indexado à EURIBOR adicionado de um spread de 0,50% sendo integralmente reembolsadas de uma só vez no final do 3º ano, salvo se ocorrer reembolso antecipado nos termos previstos na ficha técnica do empréstimo obrigacionista (a este respeito vide o ponto 21.1.13. deste Prospecto). A emissão foi realizada através de subscrição particular em 10 de Maio de 2007.

É solicitada a admissão à negociação ao Eurolist by Euronext da Euronext Lisbon das Obrigações de caixa escriturais, ao portador, representativas da emissão supra referida, sendo previsível que a mesma venha a ocorrer após a publicação do presente prospecto.

7

CAPÍTULO 1 – SUMÁRIO

O presente Sumário constitui apenas uma introdução, não dispensando a consulta do texto integral do Prospecto.

Qualquer decisão de investimento nos valores mobiliários que pelo presente são objecto de admissão à negociação, deverá basear-se numa análise do Prospecto no seu conjunto e não apenas neste Sumário.

Sempre que uma queixa relativa à informação contida no presente Prospecto for apresentada em tribunal, o investidor queixoso poderá, nos termos da legislação interna dos Estados-Membros da União Europeia, ter de suportar os custos de tradução do mesmo antes do início do processo judicial.

Ninguém pode ser tido por civilmente responsável meramente com base neste Sumário, ou em qualquer tradução deste, salvo se o mesmo contiver menções enganosas, inexactas ou incoerentes, quando lido em conjunto com outras partes do Prospecto.

1.1. Membros dos Órgãos de Administração, Fiscalização, Sociedade de Revisores Oficiais de Contas, Intermediário Financeiro e Auditor Externo

Conselho de Administração

Conselho de Administração Função

Mário Leite Santos Presidente

Manuel Cardoso Pinto Martha Vogal

Manuel Carvalho Fernandes Vogal

João Ibérico Nogueira Vogal

Vítor Farinha Nunes Vogal Mesa da Assembleia Geral

Assembleia Geral Função

José Abel Tavares da Silva de Andrade Presidente

João Maria Montezuma Carvalho de Sá Marta Secretário

Pedro Correia da Silva Andrade Dias Secretário Conselho Fiscal

Conselho Fiscal Função

António Freitas dos Santos Presidente

Manuel Rui dos Santos Caseirão Vogal

Maria Teresa Andrade Dias Vogal

António Luis Atayde Martha Vogal Suplente

Sociedade de Revisores Oficiais de Contas

A Sociedade de Revisores Oficiais de Contas, KPMG & Associados – S.R.O.C., S.A. inscrita na Câmara de Revisores Oficiais de Contas sob o n.º 189 e registada na CMVM sob o n.º 9093, representada pelo Dr. Jean-éric Gaign (ROC n.º 1013) foi responsável pelas Certificações Legais de Contas relativas aos Exercícios de 2006 e 2007.

8

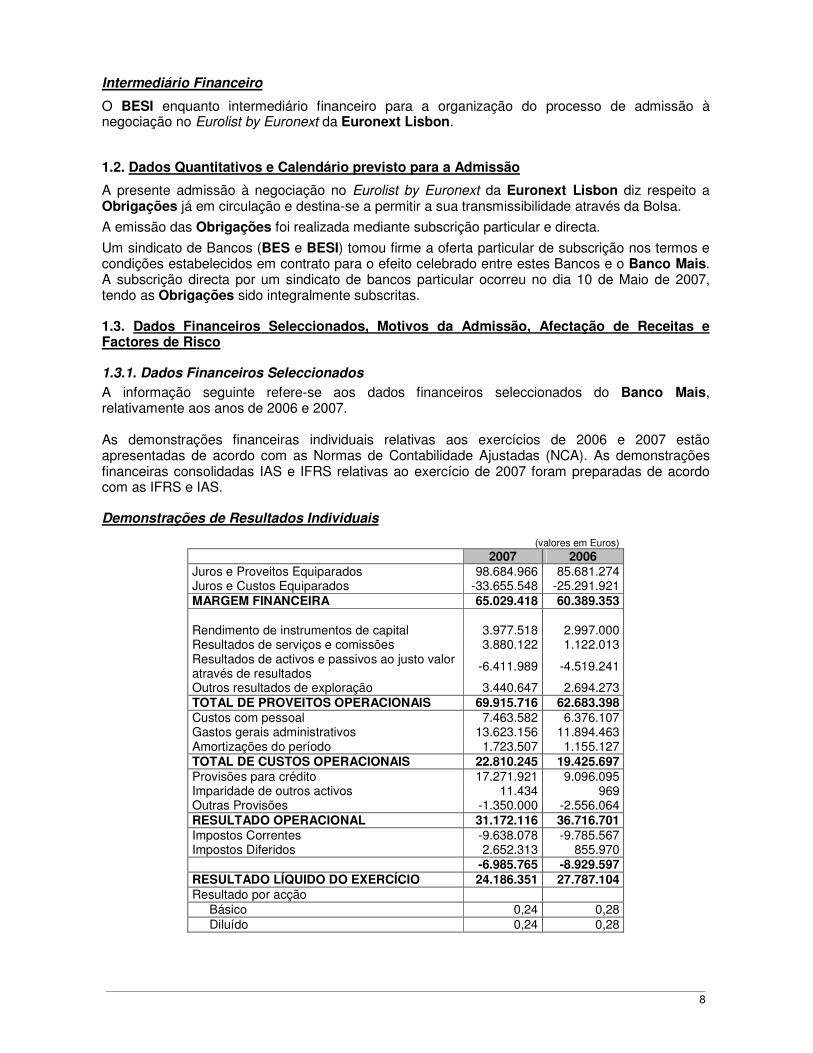

Intermediário Financeiro

O BESI enquanto intermediário financeiro para a organização do processo de admissão à negociação no Eurolist by Euronext da Euronext Lisbon.

1.2. Dados Quantitativos e Calendário previsto para a Admissão

A presente admissão à negociação no Eurolist by Euronext da Euronext Lisbon diz respeito a Obrigações já em circulação e destina-se a permitir a sua transmissibilidade através da Bolsa.

A emissão das Obrigações foi realizada mediante subscrição particular e directa.

Um sindicato de Bancos (BES e BESI) tomou firme a oferta particular de subscrição nos termos e condições estabelecidos em contrato para o efeito celebrado entre estes Bancos e o Banco Mais. A subscrição directa por um sindicato de bancos particular ocorreu no dia 10 de Maio de 2007, tendo as Obrigações sido integralmente subscritas.

1.3. Dados Financeiros Seleccionados, Motivos da Admissão, Afectação de Receitas e Factores de Risco

1.3.1. Dados Financeiros Seleccionados A informação seguinte refere-se aos dados financeiros seleccionados do Banco Mais, relativamente aos anos de 2006 e 2007. As demonstrações financeiras individuais relativas aos exercícios de 2006 e 2007 estão apresentadas de acordo com as Normas de Contabilidade Ajustadas (NCA). As demonstrações financeiras consolidadas IAS e IFRS relativas ao exercício de 2007 foram preparadas de acordo com as IFRS e IAS.

Demonstrações de Resultados Individuais

(valores em Euros) 2007 2006 Juros e Proveitos Equiparados 98.684.966 85.681.274 Juros e Custos Equiparados -33.655.548 -25.291.921 MARGEM FINANCEIRA 65.029.418 60.389.353 Rendimento de instrumentos de capital 3.977.518 2.997.000 Resultados de serviços e comissões 3.880.122 1.122.013 Resultados de activos e passivos ao justo valor através de resultados -6.411.989 -4.519.241

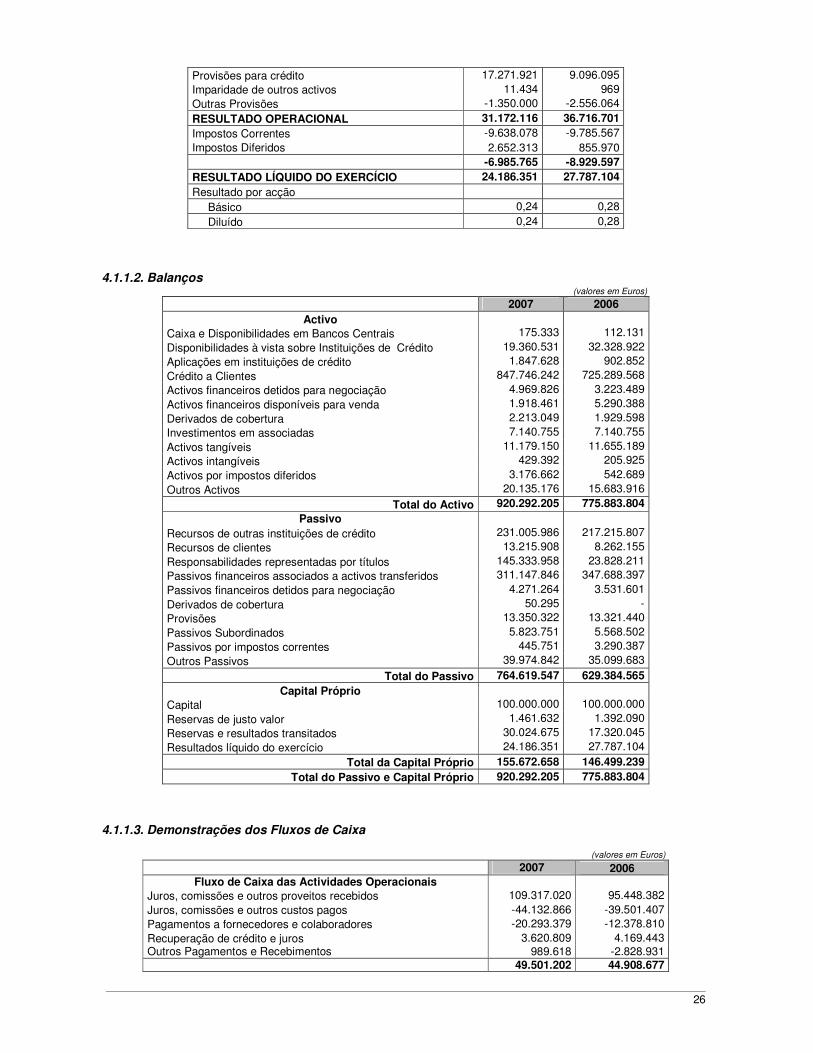

Outros resultados de exploração 3.440.647 2.694.273 TOTAL DE PROVEITOS OPERACIONAIS 69.915.716 62.683.398 Custos com pessoal 7.463.582 6.376.107 Gastos gerais administrativos 13.623.156 11.894.463 Amortizações do período 1.723.507 1.155.127 TOTAL DE CUSTOS OPERACIONAIS 22.810.245 19.425.697 Provisões para crédito 17.271.921 9.096.095 Imparidade de outros activos 11.434 969 Outras Provisões -1.350.000 -2.556.064 RESULTADO OPERACIONAL 31.172.116 36.716.701 Impostos Correntes -9.638.078 -9.785.567 Impostos Diferidos 2.652.313 855.970 -6.985.765 -8.929.597 RESULTADO LÍQUIDO DO EXERCÍCIO 24.186.351 27.787.104 Resultado por acção Básico 0,24 0,28 Diluído 0,24 0,28

9

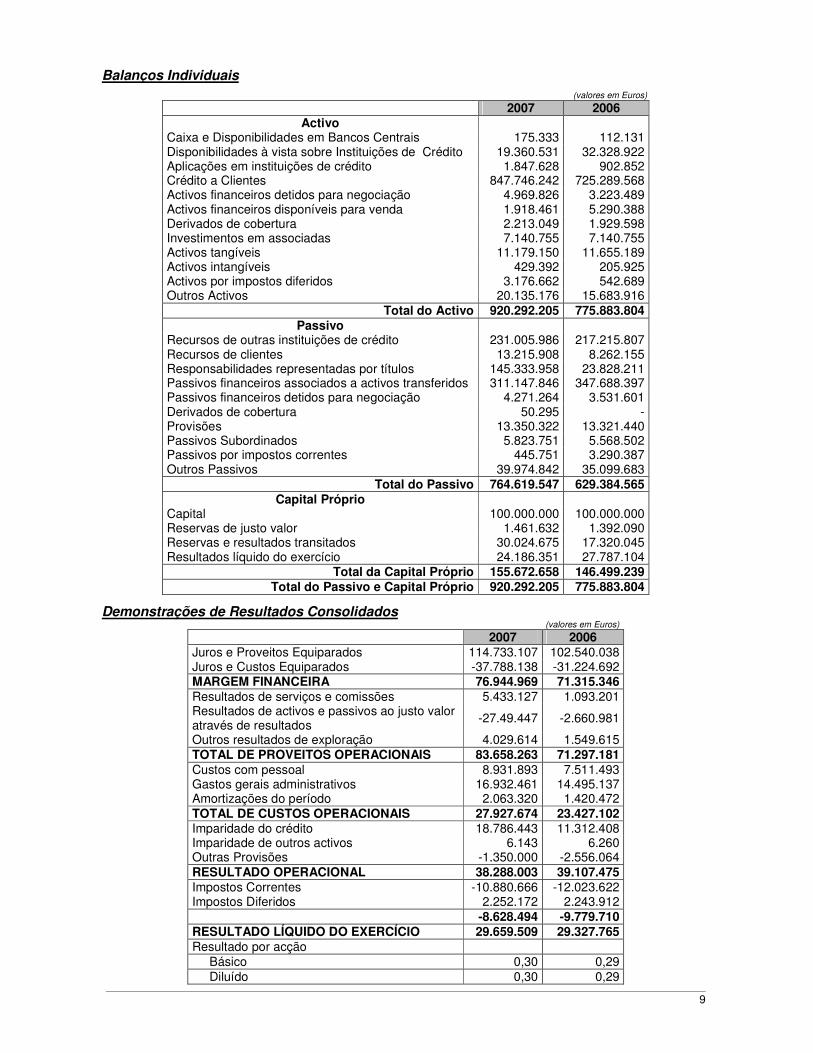

Balanços Individuais

(valores em Euros) 2007 2006

Activo Caixa e Disponibilidades em Bancos Centrais 175.333 112.131 Disponibilidades à vista sobre Instituições de Crédito 19.360.531 32.328.922 Aplicações em instituições de crédito 1.847.628 902.852 Crédito a Clientes 847.746.242 725.289.568 Activos financeiros detidos para negociação 4.969.826 3.223.489 Activos financeiros disponíveis para venda 1.918.461 5.290.388 Derivados de cobertura 2.213.049 1.929.598 Investimentos em associadas 7.140.755 7.140.755 Activos tangíveis 11.179.150 11.655.189 Activos intangíveis 429.392 205.925 Activos por impostos diferidos 3.176.662 542.689 Outros Activos 20.135.176 15.683.916

Total do Activo 920.292.205 775.883.804 Passivo

Recursos de outras instituições de crédito 231.005.986 217.215.807 Recursos de clientes 13.215.908 8.262.155 Responsabilidades representadas por títulos 145.333.958 23.828.211 Passivos financeiros associados a activos transferidos 311.147.846 347.688.397 Passivos financeiros detidos para negociação 4.271.264 3.531.601 Derivados de cobertura 50.295 - Provisões 13.350.322 13.321.440 Passivos Subordinados 5.823.751 5.568.502 Passivos por impostos correntes 445.751 3.290.387 Outros Passivos 39.974.842 35.099.683

Total do Passivo 764.619.547 629.384.565 Capital Próprio

Capital 100.000.000 100.000.000 Reservas de justo valor 1.461.632 1.392.090 Reservas e resultados transitados 30.024.675 17.320.045 Resultados líquido do exercício 24.186.351 27.787.104

Total da Capital Próprio 155.672.658 146.499.239 Total do Passivo e Capital Próprio 920.292.205 775.883.804

Demonstrações de Resultados Consolidados (valores em Euros)

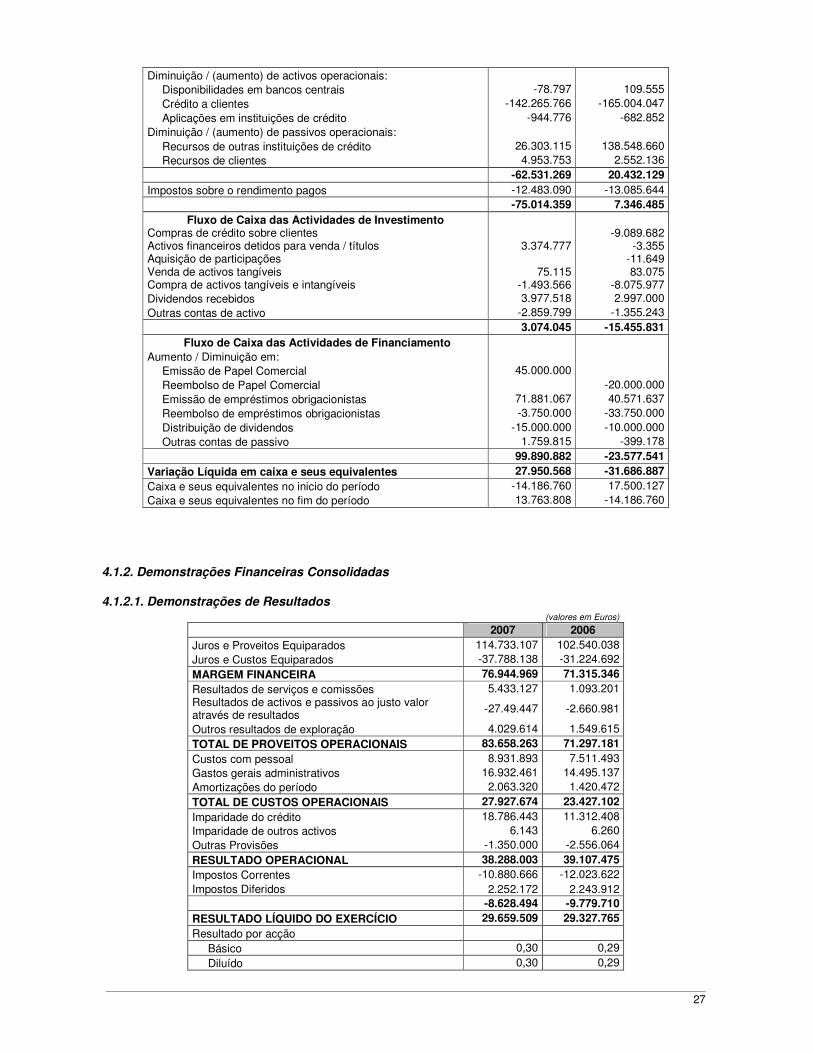

2007 2006 Juros e Proveitos Equiparados 114.733.107 102.540.038 Juros e Custos Equiparados -37.788.138 -31.224.692 MARGEM FINANCEIRA 76.944.969 71.315.346 Resultados de serviços e comissões 5.433.127 1.093.201 Resultados de activos e passivos ao justo valor através de resultados -27.49.447 -2.660.981

Outros resultados de exploração 4.029.614 1.549.615 TOTAL DE PROVEITOS OPERACIONAIS 83.658.263 71.297.181 Custos com pessoal 8.931.893 7.511.493 Gastos gerais administrativos 16.932.461 14.495.137 Amortizações do período 2.063.320 1.420.472 TOTAL DE CUSTOS OPERACIONAIS 27.927.674 23.427.102 Imparidade do crédito 18.786.443 11.312.408 Imparidade de outros activos 6.143 6.260 Outras Provisões -1.350.000 -2.556.064 RESULTADO OPERACIONAL 38.288.003 39.107.475 Impostos Correntes -10.880.666 -12.023.622 Impostos Diferidos 2.252.172 2.243.912 -8.628.494 -9.779.710 RESULTADO LÍQUIDO DO EXERCÍCIO 29.659.509 29.327.765 Resultado por acção Básico 0,30 0,29 Diluído 0,30 0,29

10

Balanços Consolidados

(valores em Euros) 2007 2006

Activo Caixa e Disponibilidades em Bancos Centrais 186.095 123.654 Disponibilidades em outras Instituições de Crédito 89.891.435 64.120.074 Aplicações em instituições de crédito 1.847.628 902.852 Crédito a Clientes 983.357.125 855.875.465 Activos financeiros detidos para negociação 5.697.311 4.213.237 Activos financeiros disponíveis para venda 69.573 66.723 Derivados de cobertura 6.704.780 5.355.662 Activos tangíveis 11.916.513 12.348.883 Activos intangíveis 564.733 272.130 Activos por impostos correntes 668.561 195.666 Activos por impostos diferidos 791.097 392.898 Outros Activos 11.972.159 8.216.939

Total do Activo 1.113.667.010 952.084.183 Passivo

Recursos de outras instituições de crédito 328.439.650 289.384.356 Recursos de clientes 13.280.215 8.262.155 Responsabilidades representadas por títulos 531.704.348 429.538.208 Passivos financeiros detidos para negociação 4.306.292 3.541.499 Derivados de cobertura 1.085.741 Provisões 1.500.000 2.851.000 Passivos Subordinados 5.823.751 5.568.502 Passivos por impostos correntes 467.293 3.704.514 Passivos por impostos diferidos 352.753 2.192.536 Outros Passivos 37.193.807 31.834.945

Total do Passivo 924.153.850 776.877.715 Capital Próprio

Capital 100.000.000 100.000.000 Reservas de justo valor 4.605.522 4.775.887 Reservas e resultados transitados 55.248.129 41.102.816 Resultados líquido do exercício 29.659.509 29.327.765

Total da Capital Próprio 189.513.160 175.206.468 Total do Passivo e Capital Próprio 1.113.667.010 952.084.183

1.3.2. Motivos da Admissão e Afectação das Receitas A presente admissão à negociação no Eurolist by Euronext da Euronext Lisboa diz respeito a Obrigações já em circulação e destina-se a permitir a sua transmissibilidade através da Bolsa.

A emissão destas Obrigações visou continuar a prosseguir os objectivos do Banco Mais de diversificação e aumento de maturidade do seu funding, de suporte de crescimento da sua actividade e de reforço da sua visibilidade no mercado.

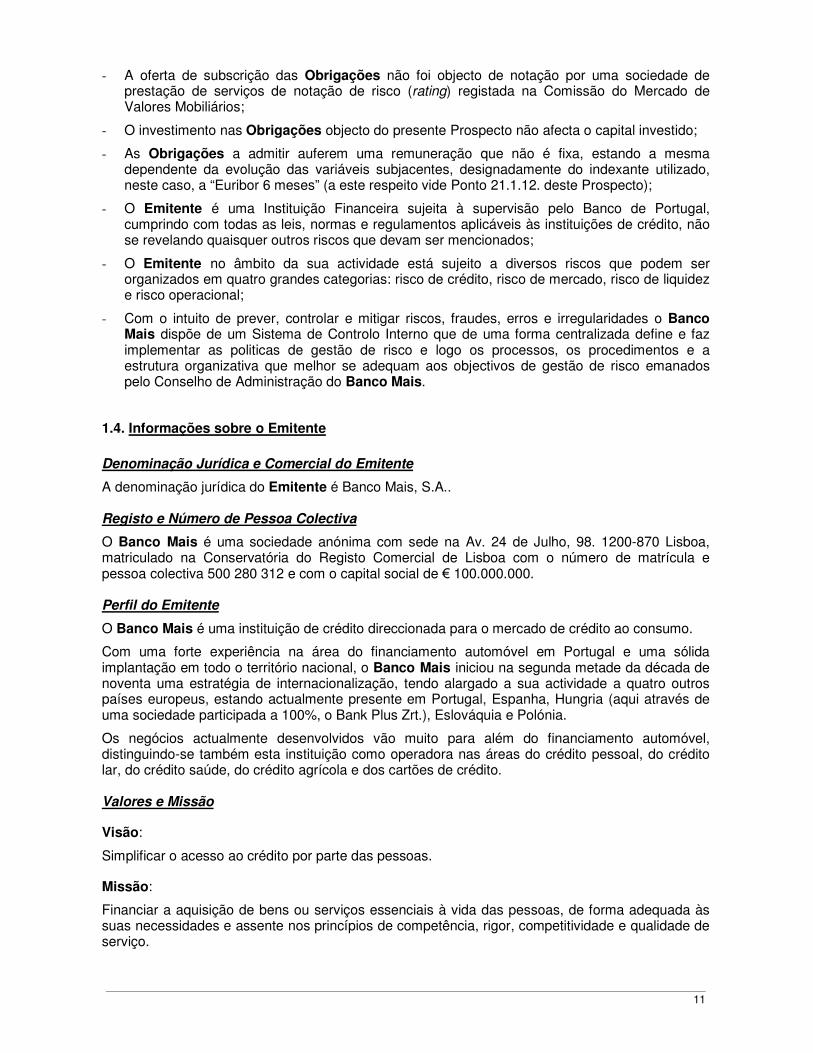

1.3.3. Factores de Risco Os potenciais investidores em Obrigações do Banco Mais deverão, previamente à realização do seu investimento, tomar em consideração no seu processo de tomada de decisão, em conjunto com a demais informação contida neste Prospecto, os seguintes factores de risco associados ao Emitente e aos valores mobiliários a admitir:

- As Obrigações objecto da presente admissão constituem uma responsabilidade directa, incondicional e geral do Emitente, que empenhará toda a sua boa fé no respectivo cumprimento. As Obrigações constituem obrigações comuns do Emitente, a que corresponderá um tratamento “pari passu” com todas as outras dívidas e compromissos presentes ou futuros não especialmente garantidos ou não subordinados do Emitente, sem prejuízo dos privilégios que resultem da lei;

11

- A oferta de subscrição das Obrigações não foi objecto de notação por uma sociedade de prestação de serviços de notação de risco (rating) registada na Comissão do Mercado de Valores Mobiliários;

- O investimento nas Obrigações objecto do presente Prospecto não afecta o capital investido;

- As Obrigações a admitir auferem uma remuneração que não é fixa, estando a mesma dependente da evolução das variáveis subjacentes, designadamente do indexante utilizado, neste caso, a “Euribor 6 meses” (a este respeito vide Ponto 21.1.12. deste Prospecto);

- O Emitente é uma Instituição Financeira sujeita à supervisão pelo Banco de Portugal, cumprindo com todas as leis, normas e regulamentos aplicáveis às instituições de crédito, não se revelando quaisquer outros riscos que devam ser mencionados;

- O Emitente no âmbito da sua actividade está sujeito a diversos riscos que podem ser organizados em quatro grandes categorias: risco de crédito, risco de mercado, risco de liquidez e risco operacional;

- Com o intuito de prever, controlar e mitigar riscos, fraudes, erros e irregularidades o Banco Mais dispõe de um Sistema de Controlo Interno que de uma forma centralizada define e faz implementar as politicas de gestão de risco e logo os processos, os procedimentos e a estrutura organizativa que melhor se adequam aos objectivos de gestão de risco emanados pelo Conselho de Administração do Banco Mais.

1.4. Informações sobre o Emitente Denominação Jurídica e Comercial do Emitente

A denominação jurídica do Emitente é Banco Mais, S.A.. Registo e Número de Pessoa Colectiva

O Banco Mais é uma sociedade anónima com sede na Av. 24 de Julho, 98. 1200-870 Lisboa, matriculado na Conservatória do Registo Comercial de Lisboa com o número de matrícula e pessoa colectiva 500 280 312 e com o capital social de € 100.000.000. Perfil do Emitente

O Banco Mais é uma instituição de crédito direccionada para o mercado de crédito ao consumo.

Com uma forte experiência na área do financiamento automóvel em Portugal e uma sólida implantação em todo o território nacional, o Banco Mais iniciou na segunda metade da década de noventa uma estratégia de internacionalização, tendo alargado a sua actividade a quatro outros países europeus, estando actualmente presente em Portugal, Espanha, Hungria (aqui através de uma sociedade participada a 100%, o Bank Plus Zrt.), Eslováquia e Polónia.

Os negócios actualmente desenvolvidos vão muito para além do financiamento automóvel, distinguindo-se também esta instituição como operadora nas áreas do crédito pessoal, do crédito lar, do crédito saúde, do crédito agrícola e dos cartões de crédito. Valores e Missão

Visão:

Simplificar o acesso ao crédito por parte das pessoas.

Missão:

Financiar a aquisição de bens ou serviços essenciais à vida das pessoas, de forma adequada às suas necessidades e assente nos princípios de competência, rigor, competitividade e qualidade de serviço.

12

Objectivos estratégicos:

- Obter elevados níveis de rendibilidade e eficiência;

- Ser líder de mercado no financiamento automóvel em Portugal;

- Ter uma oferta abrangente no financiamento a particulares;

- Ter uma forte presença em todos os mercados em que esteja presente;

- Ter uma presença internacional alargada.

Linhas Estratégicas:

- Crescimento orgânico continuado e consistente;

- Qualidade de serviço como factor de crescimento e distinção;

- Exercer o papel de líder de mercado apostando no pioneirismo e na inovação;

- Orientação para o cliente apresentando-lhe soluções de crédito simples, flexíveis e ajustadas às suas necessidades;

- Estabelecer relações estáveis e duradouras com os parceiros de negócio;

- Criar Valor para os Clientes, Accionistas e Colaboradores;

- Desenvolver um forte espírito de equipa e de motivação entre os colaboradores do Banco;

- Orientação para as novas tecnologias (“IT oriented”). Principais Mercados

Dada a natureza da actividade e dos seus clientes, o Banco Mais concentra-se num único segmento de negócio que é o crédito ao consumo. No âmbito da sua estratégia de desenvolvimento, o Banco Mais actua com especial enfoque nos mercados Português, Espanhol, Eslovaco, Húngaro e Polaco, considerados mercados prioritários, operando ainda num conjunto restrito de outros mercados.

1.5. Investimentos e Política de Financiamentos

O Banco Mais não prevê a médio prazo, investimentos significativos que não os necessários para assegurar o normal desenvolvimento da sua actividade.

A actuação Banco Mais no mercado financeiro está enformada na sua Politica de Financiamento que assenta no propósito de manter uma estrutura diversificada e balanceada de fontes de Financiamento, a um custo Competitivo.

Face ao dito, e de modo a permitir o financiamento eficiente da sua carteira de crédito , o Banco Mais utiliza diferentes instrumentos de financiamento, procurando no mercado, a cada momento, as alternativas de financiamento mais atractivas em termos de custo e maturidade. Sendo que, as operações de Securitização têm sido um instrumento utilizado para aceder a maturidades mais longas, a um custo competitivo. .

1.6. Órgãos de Administração e Trabalhadores

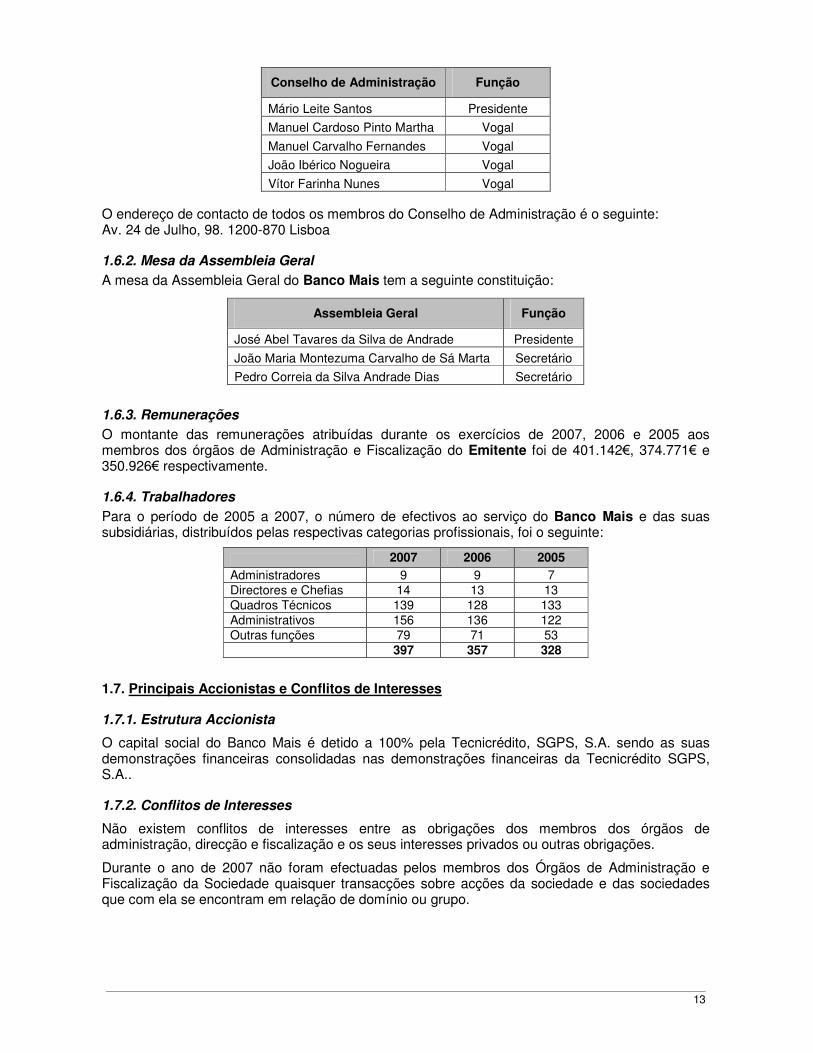

1.6.1. Conselho de Administração

O Banco Mais tem um Conselho de Administração composto por cinco membros, um Presidente, e quatro Vogais.

Os actuais membros do Conselho de Administração do Banco Mais são os seguintes:

13

Conselho de Administração Função

Mário Leite Santos Presidente

Manuel Cardoso Pinto Martha Vogal

Manuel Carvalho Fernandes Vogal

João Ibérico Nogueira Vogal

Vítor Farinha Nunes Vogal O endereço de contacto de todos os membros do Conselho de Administração é o seguinte: Av. 24 de Julho, 98. 1200-870 Lisboa

1.6.2. Mesa da Assembleia Geral A mesa da Assembleia Geral do Banco Mais tem a seguinte constituição:

Assembleia Geral Função

José Abel Tavares da Silva de Andrade Presidente

João Maria Montezuma Carvalho de Sá Marta Secretário

Pedro Correia da Silva Andrade Dias Secretário

1.6.3. Remunerações O montante das remunerações atribuídas durante os exercícios de 2007, 2006 e 2005 aos membros dos órgãos de Administração e Fiscalização do Emitente foi de 401.142€, 374.771€ e 350.926€ respectivamente.

1.6.4. Trabalhadores Para o período de 2005 a 2007, o número de efectivos ao serviço do Banco Mais e das suas subsidiárias, distribuídos pelas respectivas categorias profissionais, foi o seguinte:

2007 2006 2005 Administradores 9 9 7 Directores e Chefias 14 13 13 Quadros Técnicos 139 128 133 Administrativos 156 136 122 Outras funções 79 71 53

397 357 328

1.7. Principais Accionistas e Conflitos de Interesses

1.7.1. Estrutura Accionista

O capital social do Banco Mais é detido a 100% pela Tecnicrédito, SGPS, S.A. sendo as suas demonstrações financeiras consolidadas nas demonstrações financeiras da Tecnicrédito SGPS, S.A..

1.7.2. Conflitos de Interesses

Não existem conflitos de interesses entre as obrigações dos membros dos órgãos de administração, direcção e fiscalização e os seus interesses privados ou outras obrigações.

Durante o ano de 2007 não foram efectuadas pelos membros dos Órgãos de Administração e Fiscalização da Sociedade quaisquer transacções sobre acções da sociedade e das sociedades que com ela se encontram em relação de domínio ou grupo.

14

1.8. Informações sobre a Admissão à Negociação Montante e Natureza

Foram emitidas 1.000 (mil) obrigações de caixa escriturais, ao portador, com o valor nominal de € 50.000 (cinquenta mil Euro) cada, no montante global de € 50.000.000 (cinquenta milhões de Euro) mediante subscrição particular e directa por um sindicato de bancos. Preço das obrigações e modo de realização

As Obrigações têm o valor nominal de € 50.000 (cinquenta mil Euro) cada, tendo sido o preço de subscrição de € 50.000 (cinquenta mil Euro) por obrigação, com pagamento integral na data de emissão. Categoria e forma de representação

As Obrigações são escriturais, ao portador, exclusivamente materializadas pela sua inscrição em contas abertas em nome dos respectivos titulares, de acordo com as disposições legais em vigor. Modalidade da Oferta

A emissão das Obrigações foi realizada mediante subscrição particular e directa.

Um sindicato de Bancos tomou firme a oferta particular de subscrição nos termos e condições estabelecidos em contrato para o efeito celebrado entre estes Bancos e o Banco Mais. A subscrição directa por um sindicato de bancos ocorreu no dia 10 de Maio de 2007. Organização e Liderança

O processo de organização, montagem e colocação das Obrigações foi liderado pelo BESI com sede na Rua Alexandre Herculano, 38, 1269-161 Lisboa. Deliberações, autorizações e aprovações da emissão

Esta emissão de Obrigações do Banco Mais foi deliberada e aprovada em Assembleia Geral de Accionistas realizada em 2 de Abril de 2007. Data de Subscrição

A data de subscrição e realização integral ocorreu em 10 de Maio de 2007. Resultado da Oferta

As Obrigações foram integralmente subscritas por um sindicato de Bancos. Direitos de preferência

Não foi deliberada a atribuição de quaisquer direitos de preferência às Obrigações, sendo estas livremente negociáveis nos termos da lei geral. Direitos atribuídos

Não existem direitos especiais atribuídos às Obrigações, senão os conferidos nos termos da lei geral, nomeadamente quanto ao recebimento de juros e reembolso do capital. Pagamentos de juros e outras remunerações

A liquidação financeira das Obrigações ocorreu no dia 10 de Maio de 2007, data a partir da qual se inicia a contagem de juros. Desta forma, os juros das Obrigações vencer-se-ão semestral e postecipadamente, com pagamento a 10 de Maio e 10 de Novembro de cada ano de vida das Obrigações, ocorrendo o primeiro pagamento a 10 de Novembro de 2007.

15

A taxa de juro nominal aplicável a cada um dos períodos de juros será variável e igual à “Euribor 6 meses”, cotada no segundo “Dia Útil Target” imediatamente anterior à data de início de cada período de juros, adicionada de 0,50%.

Por “Euribor 6 meses” entende-se a taxa patrocinada pela Federação Bancária Europeia em associação com a Associação Cambista Internacional resultante do cálculo da média das taxas de depósitos interbancários para o prazo de 6 meses denominados em Eur, oferecidas na zona da União Económica e Monetária entre bancos de primeira linha, cotada para valor spot (TARGET + 2), na base Actual/360, e divulgada cerca das 11 horas de Bruxelas, na página EURIBOR01 da REUTERS, ou noutra página que a substitua, ou no caso de a REUTERS cessar a divulgação, na página de outra agência que a divulgue.

Por “Dias Úteis Target” entendem-se aqueles dias em que o sistema de pagamentos “Trans-European Automated Real Time Gross Settlement Express Transfer” (TARGET) esteja em funcionamento.

Se a data prevista para a realização de qualquer pagamento de juros ou reembolso de capital das Obrigações não constituir um “Dia Útil”, essa data passará para o “Dia Útil” imediatamente seguinte. Por “Dia Útil”, para este efeito, entende-se qualquer dia em que os Bancos estejam abertos e a funcionar em Lisboa e em que o sistema de pagamentos TARGET esteja em funcionamento.

Quando, num prazo de 5 anos contados a partir do primeiro dia do vencimento de rendimentos, os titulares das Obrigações não hajam cobrado ou tentado cobrar os respectivos juros, ou não tenham manifestado por outro modo legítimo e inequívoco o seu direito sobre os títulos, estes juros prescreverão a favor do Estado. Amortizações e opções de reembolso antecipado

O empréstimo obrigacionista tem uma duração máxima de três anos a contar da data de subscrição.

O empréstimo será reembolsado integralmente, ao par, de uma só vez, na data de vencimento do 6.º cupão, ou seja a 10 de Maio de 2010, salvo se ocorrer reembolso antecipado nos termos previstos na ficha técnica do empréstimo obrigacionista.

Reembolso antecipado automático

O Emitente obriga-se a reembolsar de imediato as Obrigações, bem como a liquidar os respectivos juros devidos até à data em que se efectuar aquele reembolso, em qualquer das seguintes situações:

- mora no pagamento do capital ou de juros das Obrigações não remediada no prazo de 3 “Dias Úteis TARGET”;

- mora no pagamento de quaisquer outras obrigações resultantes de empréstimos, outras facilidades de crédito ou outros compromissos com incidência financeira, contraídos junto do sistema financeiro português ou estrangeiro, ou ainda no pagamento de obrigações decorrentes de valores monetários ou mobiliários de qualquer natureza;

- se, o Emitente cessar pagamentos, se se apresentar à falência ou a processo especial de recuperação de empresas ou se esta for requerida por terceiros;

- inobservância de qualquer das demais obrigações previstas na ficha técnica do empréstimo obrigacionista.

Reembolso antecipado

Não existe nenhuma opção de reembolso antecipado das Obrigações por parte dos Obrigacionistas nem por parte do Emitente.

Quando, num prazo de 20 anos a contar do primeiro dia de vencimento, os titulares das Obrigações não hajam cobrado ou tentado cobrar as respectivas amortizações, ou não tenham manifestado por outro modo legítimo e inequívoco o seu direito sobre os títulos, estes títulos prescreverão a favor do Estado.

16

Garantias e subordinação do empréstimo

Não existem garantias especiais, respondendo as receitas e o património do Emitente pelo serviço da dívida do presente empréstimo obrigacionista nos termos da lei.

As Obrigações constituem uma responsabilidade directa, incondicional e geral do Banco Mais, que empenhará toda a sua boa fé no respectivo cumprimento. As Obrigações constituem obrigações comuns do Emitente, a que corresponderá um tratamento “pari passu” com todas as outras dívidas e compromissos presentes ou futuros não especialmente garantidos ou subordinados do Emitente, sem prejuízo dos privilégios creditórios que resultem da legislação em vigor.

O Emitente compromete-se a, enquanto as obrigações para si emergentes deste empréstimo obrigacionista não se extinguirem, não dar em garantia ou, por qualquer outra forma, onerar os bens que constam ou venham a constar do seu activo presente e futuro, salvo no caso de:

a) garantias existentes à presente data e aquelas que sejam ou venham a ser constituídas para garantia das obrigações decorrentes da emissão deste empréstimo obrigacionista;

b) garantias constituídas com o acordo prévio dos Obrigacionistas obtido por maioria simples nos termos do n.º 7 do artigo 355º do CSC;

c) garantias constituídas sobre bens do activo da Emitente a adquirir ou a beneficiar por ela, desde que a referida aquisição não se configure como mera substituição de activos, e desde que a garantia seja constituída em caução do respectivo preço ou do crédito concedido para o efeito.

Para efeitos do disposto na alínea anterior, não constitui mera substituição de activos o investimento nos bens do activo imobilizado que se encontrem obsoletos ou deteriorados. Taxa de rendibilidade efectiva

A taxa de rentabilidade efectiva é aquela que iguala o valor actual dos fluxos monetários gerados pela obrigação ao seu preço de compra, pressupondo capitalização com idêntico rendimento.

A taxa de rentabilidade efectiva dependerá do preço a que a obrigação for adquirida no mercado, bem como dos fluxos monetários gerados ao longo da sua vida.

A remuneração variável de cada cupão semestral, será indexada à “Euribor 6 meses” acrescida de 0,50% e o reembolso será efectuado pelo Valor Nominal.

Assim, a taxa de rentabilidade efectiva utilizada nos cálculos apresentados, dependerá dos seguintes pressupostos:

- O preço de compra da obrigação é igual ao seu valor de subscrição;

- A taxa anual nominal para o 1º Cupão é de 4,657%, assumindo-se igual até ao 6 º Cupão;

- O reembolso é feito ao par no 6º cupão (final de vida do empréstimo);

- Taxa de imposto sobre os juros de 20%.

A taxa de rentabilidade efectiva anual bruta é 4,7774% enquanto que a taxa de rentabilidade efectiva anual líquida é 3,8130%.

A taxa de rentabilidade efectiva pode vir a ser afectada por eventuais taxas e comissões a pagar pelos subscritores pela prestação de serviços financeiros, que podem variar de instituição para instituição financeira. Moeda do empréstimo

A moeda de denominação do presente empréstimo obrigacionista é o Eur. Serviço financeiro

O serviço financeiro do presente empréstimo obrigacionista, nomeadamente o pagamento de juros e amortização será assegurado pelo BES. Representação dos Obrigacionistas

17

O Representante Comum dos Obrigacionistas, será designado em Assembleia Geral de Obrigacionistas a realizar oportunamente, nos termos legais conforme estabelecido nos artigos 357º a 359º no CSC. Regime Fiscal

Os rendimentos das Obrigações são considerados rendimentos de capitais, independentemente dos títulos serem ou não emitidos a desconto.

Imposto sobre o rendimento

Juros

Auferidos por pessoas singulares

Residentes:

Rendimentos sujeitos a tributação, à data do seu vencimento, sendo o imposto retido na fonte a título definitivo, à taxa liberatória de 20%.

A retenção na fonte libera a obrigação de declaração de imposto, salvo se o titular optar pelo englobamento (caso estes rendimentos não sejam obtidos no âmbito do exercício de actividades empresariais e profissionais), situação em que a taxa de imposto variará entre 10,5% e 42%, tendo a retenção na fonte natureza de pagamento por conta do imposto devido em termos finais.

Não residentes:

Encontram-se isentos de IRS os rendimentos de capitais (nomeadamente os obtidos no momento do vencimento do cupão ou na realização de operações de reporte, mútuos ou equivalentes) obtidos em território português por não residentes (esta isenção não é aplicável a pessoas singulares residentes em país, território ou região com regimes de tributação privilegiada, constante de lista aprovada pela Portaria n.º 150/2004, de 13 de Fevereiro, rectificada pela Declaração de Rectificação n.º 31/2004, de 10 de Março).

Auferidos por pessoas colectivas

Residentes:

Rendimentos sujeitos a tributação à taxa geral de 25% (à qual acrescerá uma taxa de derrama até ao limite máximo de 1,5% sobre o lucro tributável sujeito e não isento de Imposto sobre o Rendimento de Pessoas Colectivas). O imposto é objecto de retenção na fonte à taxa de 20%, a qual assume a natureza de pagamento por conta do imposto devido em termos finais.

Não residentes:

Encontram-se isentos de IRC os rendimentos de capitais (nomeadamente os obtidos no momento do vencimento do cupão ou na realização de operações de reporte, mútuos ou equivalentes) obtidos em território português quando os seus efectivos beneficiários não tenham em território português sede, direcção efectiva, ou estabelecimento estável ao qual os rendimentos possam ser imputáveis e desde que não sejam entidades residentes em país, território ou região com regimes de tributação privilegiada, constante de lista aprovada pela Portaria n.º 150/2004, de 13 de Fevereiro, rectificada pela Declaração de Rectificação n.º 31/2004, de 10 de Março.

Auferidos por fundos de investimento mobiliário e imobiliário que se constituam e operem de acordo com a legislação nacional

Rendimentos sujeitos a tributação, à data do seu vencimento, sendo o imposto retido na fonte a título definitivo, à taxa de 20%.

Auferidos por fundos de pensões e fundos de capital de risco que se constituam e operem de acordo com a legislação nacional

Isentos de tributação nos termos do respectivo regime fiscal aplicável.

Mais-Valias

Auferidas por pessoas singulares

Residentes:

As mais-valias de obrigações estão excluídas de tributação em IRS.

Não residentes:

18

Aplica-se a exclusão de tributação nos moldes supra referidos para as pessoas singulares residentes.

Auferidas por pessoas colectivas

Residentes:

As mais valias concorrem para a determinação da matéria colectável, sendo englobadas e tributadas nos termos gerais.

Não residentes:

Encontram-se isentos de IRC os rendimentos qualificados como mais-valias (incluindo, nomeadamente, os ganhos obtidos na transmissão de valores mobiliários, tais como obrigações) obtidos em território português quando os seus efectivos beneficiários não tenham em território português sede, direcção efectiva, ou estabelecimento estável ao qual os rendimentos possam ser imputáveis e desde que não sejam entidades residentes em país, território ou região com regimes de tributação privilegiada, constante de lista aprovada pela Portaria n.º 150/2004, de 13 de Fevereiro, rectificada pela Declaração de Rectificação n.º 31/2004, de 10 de Março.

Refira-se que a isenção em questão é apenas aplicável aos rendimentos obtidos após a data do primeiro vencimento do cupão ocorrido depois de 1 de Janeiro de 2006.

Auferidas por fundos de investimento mobiliário e imobiliário que se constituam e operem de acordo com a legislação nacional

Aplica-se a exclusão de tributação nos moldes supra referidos para as pessoas singulares.

Auferidas por fundos de pensões e fundos de capital de risco que se constituam e operem de acordo com a legislação nacional

Isentos de tributação nos termos do respectivo regime fiscal aplicável.

Transmissões Gratuitas

Auferidas por pessoas singulares

Não sujeitas a IRS.

Auferidas por pessoas colectivas

Residentes:

As transmissões gratuitas a favor de pessoas colectivas residentes em território português concorrem para efeitos de determinação do lucro tributável sujeito a IRC - tributação à taxa à geral de 25% (à qual acrescerá uma taxa de derrama até ao limite máximo de 1,5% sobre o lucro tributável sujeito e não isento de Imposto sobre o Rendimento de Pessoas Colectivas). Os incrementos patrimoniais decorrentes das transmissões gratuitas devem ser valorizados ao preço de mercado das Obrigações, o qual não pode ser inferior ao que resultar da aplicação das regras de determinação do valor tributável previstas no Código do Imposto do Selo.

Não residentes:

Tributação à taxa de 25%.

Imposto do Selo sobre as transmissões gratuitas

Auferidas por pessoas singulares

Residentes:

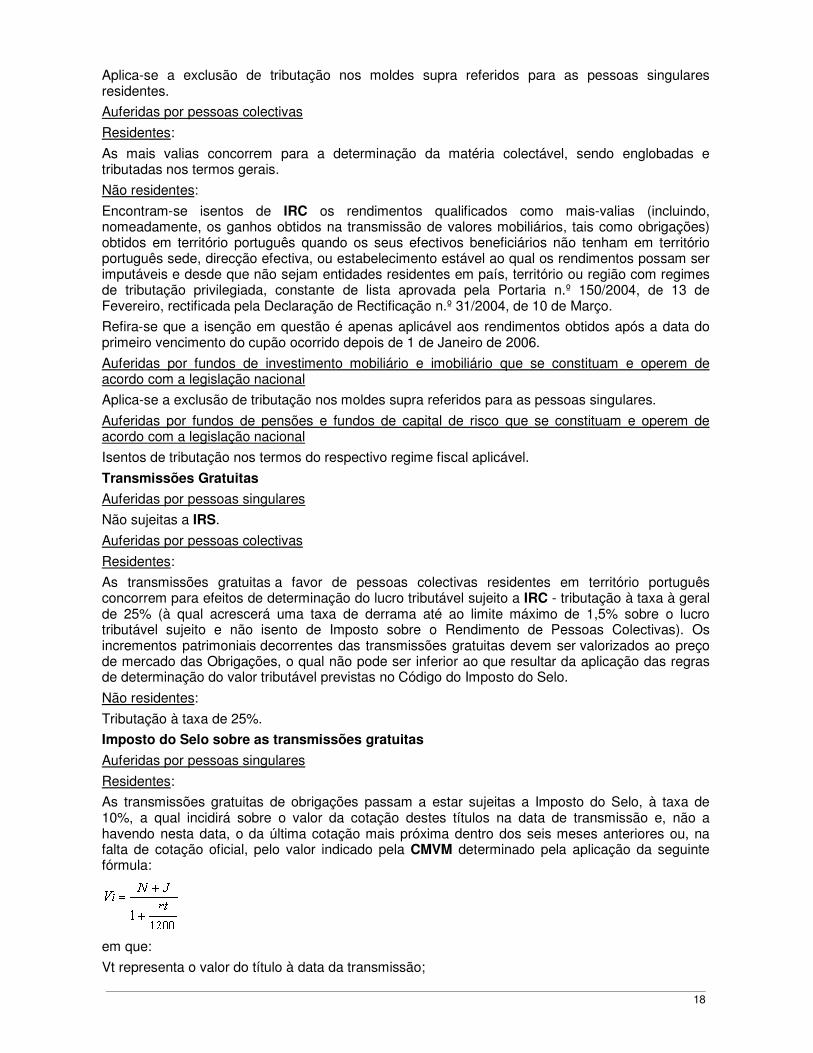

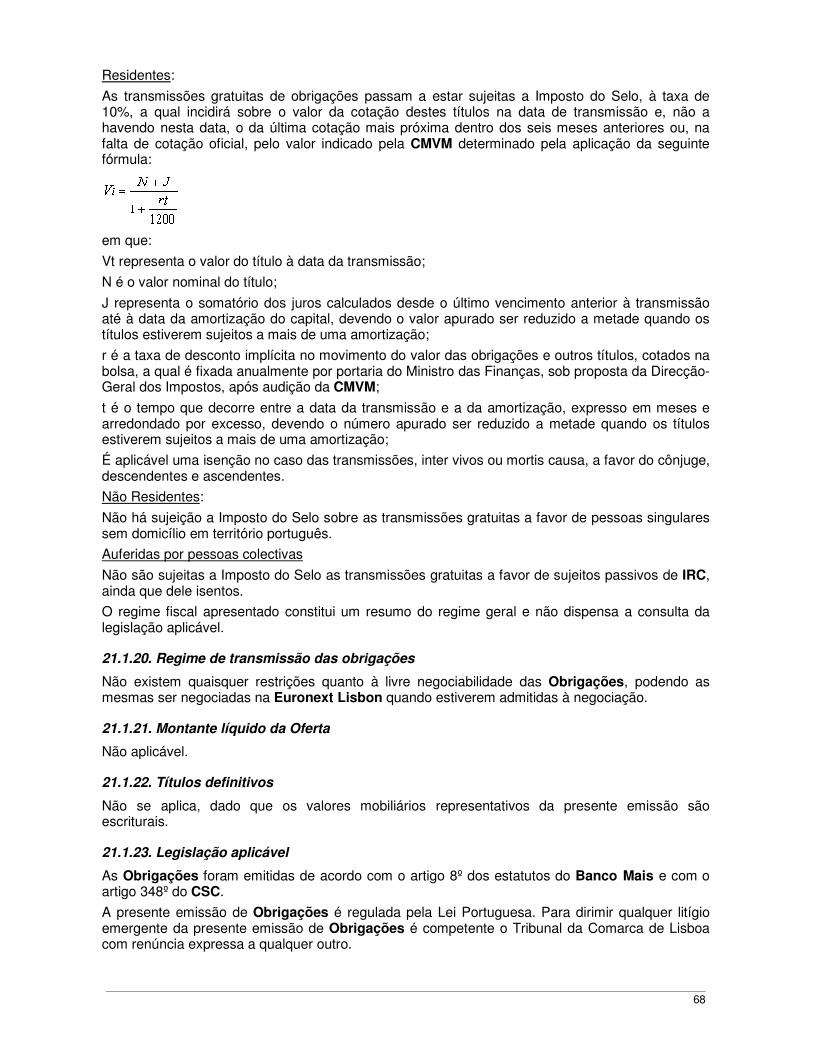

As transmissões gratuitas de obrigações passam a estar sujeitas a Imposto do Selo, à taxa de 10%, a qual incidirá sobre o valor da cotação destes títulos na data de transmissão e, não a havendo nesta data, o da última cotação mais próxima dentro dos seis meses anteriores ou, na falta de cotação oficial, pelo valor indicado pela CMVM determinado pela aplicação da seguinte fórmula:

em que:

Vt representa o valor do título à data da transmissão;

19

N é o valor nominal do título;

J representa o somatório dos juros calculados desde o último vencimento anterior à transmissão até à data da amortização do capital, devendo o valor apurado ser reduzido a metade quando os títulos estiverem sujeitos a mais de uma amortização;

r é a taxa de desconto implícita no movimento do valor das obrigações e outros títulos, cotados na bolsa, a qual é fixada anualmente por portaria do Ministro das Finanças, sob proposta da Direcção-Geral dos Impostos, após audição da CMVM;

t é o tempo que decorre entre a data da transmissão e a da amortização, expresso em meses e arredondado por excesso, devendo o número apurado ser reduzido a metade quando os títulos estiverem sujeitos a mais de uma amortização;

É aplicável uma isenção no caso das transmissões, inter vivos ou mortis causa, a favor do cônjuge, descendentes e ascendentes.

Não Residentes:

Não há sujeição a Imposto do Selo sobre as transmissões gratuitas a favor de pessoas singulares sem domicílio em território português.

Auferidas por pessoas colectivas

Não são sujeitas a Imposto do Selo as transmissões gratuitas a favor de sujeitos passivos de IRC, ainda que dele isentos.

O regime fiscal apresentado constitui um resumo do regime geral e não dispensa a consulta da legislação aplicável. Regime de transmissão das obrigações

Não existem quaisquer restrições quanto à livre negociabilidade das Obrigações, podendo as mesmas ser negociadas na Euronext Lisboa quando estiverem admitidas à negociação. Montante líquido da Oferta

Não aplicável. Títulos definitivos

Não se aplica, dado que os valores mobiliários representativos da presente emissão são escriturais. Legislação aplicável

As Obrigações foram emitidas de acordo com o artigo 8º dos estatutos do Banco Mais e com o artigo 348º do CSC.

A presente emissão de Obrigações é regulada pela Lei Portuguesa. Para dirimir qualquer litígio emergente da presente emissão de Obrigações é competente o Tribunal da Comarca de Lisboa com renúncia expressa a qualquer outro. Admissão à negociação

Após a publicação do presente prospecto será publicado um anúncio no Boletim de Cotações da Euronext Lisbon, indicando a data efectiva da admissão à cotação na Eurolist by Euronext da Euronext Lisbon das Obrigações cuja admissão é solicitada. Contratos de fomento

Não foram celebrados quaisquer contratos de fomento relativamente à presente emissão. Valores mobiliários admitidos à cotação

Na presente data não se encontram admitidos à negociação em qualquer mercado regulamentado quaisquer acções representativas do capital social do Banco Mais ou quaisquer valores mobiliários emitidos pelo Banco Mais.

20

Ofertas públicas relativas a valores mobiliários

Relativamente ao último exercício e ao exercício em curso, não foram efectuadas, por terceiros, ofertas públicas relativamente a valores mobiliários do Emitente nem foram efectuadas ofertas públicas, pelo Emitente, relativamente a valores mobiliários de uma outra sociedade. Outras ofertas

Em simultâneo ou em data aproximada à presente emissão, não foram efectuadas emissões de obrigações pelo Emitente.

1.9. Informação Adicional

1.9.1. Capital Social

O capital social do Banco Mais é actualmente de € 100.000.000, integralmente realizado e está representado por 100.000.000 acções escriturais e nominativas, com valor nominal de € 1 cada. Todas as acções são ordinárias, ao portador e encontram-se representadas, quer na forma escritural, quer titulada.

Durante o exercício de 2005, o Banco Mais procedeu ao aumento de capital social no montante de € 57.000.000, por entradas em numerário no montante de € 53.946.467, incorporação de reservas livres e prémios de emissão no montante de € 2.705.533 e € 348.000, respectivamente. Com esta operação o capital social do Banco Mais passou a ser de € 100.000.000 representando por 100.000.000 de acções com o valor nominal de € 1 cada.

1.9.2. Pacto Social e Estatutos

De seguida reproduzem-se algumas passagens do Contrato Social do Banco Mais:

“CAPÍTULO II CAPITAL SOCIAL

Artigo Quinto

(Capital Social)

Um. O capital social é de cem milhões de euros, encontrando-se integralmente realizado.

Dois. O capital divide-se em cem milhões de acções do valor nominal de um euro cada.

Três. O capital social poderá ser elevado, por uma ou mais vezes, até ao limite de Eur. 75,000,000 (setenta e cinco milhões de Euros), por deliberação do Conselho de Administração, com o parecer favorável do Conselho Fiscal.

Quatro. Em caso de aumento de capital social, os accionistas terão, na subscrição das novas acções, direito de preferência na proporção das acções que possuírem, se o contrário não for deliberado em Assembleia Geral nos termos da lei.

Cinco. Para efeitos do exercício do direito de preferência consignado no número anterior, será atribuído a cada accionista um número de acções proporcional àquelas de que for titular na data do início da subscrição ou o número inferior a esse que o accionista tenha declarado querer subscrever. Em caso da verificação de rateios suplementares serão satisfeitos os pedidos excedentários ao exercício do direito de preferência, nos mesmo termos do critério para este estabelecido.

Seis. À falta de realização tempestiva dos pagamentos relativos à subscrição de acções aplica-se o disposto no artigo 285º do Código das Sociedades Comerciais.

Sete. Os antecessores do accionista faltoso serão solidariamente responsáveis nos termos da lei.

Artigo Sexto

21

(Participações Qualificadas e Comunicação de Participações)

Um. A pessoa singular ou colectiva que, directa ou indirectamente, haja adquirido participação qualificada no capital social da sociedade, ou aumentado participação qualificada que já possuísse, nos termos referidos no artigo 102º do Regime Geral das Instituições de Crédito e Sociedades Financeiras, aprovado pelo Decreto-Lei n.º 298/92, de 31 de Dezembro, ou em preceito que o venha a modificar ou a substituir, comunicará o facto ao Conselho de Administração da sociedade, no prazo de sete dias úteis a contar da aquisição, comprovando o cumprimento tempestivo dos requisitos legalmente consignados, para os efeitos do estatuído no artigo 105º do mesmo Regime Geral das Instituições de Crédito e Sociedades Financeiras, ou em em preceito que o venha a modificar ou a substituir.

Dois. O Conselho de Administração transmitirá a comunicação recebida, com cópia dos elementos que a acompanhem, ao Presidente da Mesa da Assembleia Geral e informará a Assembleia no início da primeira reunião que tiver lugar.

Três. No prazo fixado no anterior número um deve também ser comunicado pelo respectivo titular ao Conselho de Administração da sociedade aquisição e alienação de participações que atinjam ou excedam o montante referido no número 2 do artigo 110.º do referido Regime Geral das Instituições de Crédito e Sociedades Financeiras ou preceito que o venha a modificar ou substituir.

Artigo Sétimo

(Acções)

Um. As acções serão nominativas e/ou ao portador registadas, reciprocamente convertíveis, podendo ser tituladas ou escriturais.

Dois. Sendo tituladas, as acções são representadas por títulos de uma, dez, cinquenta, cem, quinhentas, mil, cinco mil e múltiplos de cinco mil acções, até ao limite de um milhão de acções por título, podendo os accionistas, a todo o tempo, requerer o desdobramento ou concentração de títulos representativos das suas acções, sendo de sua conta as respectivas despesas.

Três. Os títulos representativos das acções, havendo-os, serão assinados por dois administradores, podendo uma das assinaturas ser aposta por chancela ou qualquer outro meio de impressão automática.

Quatro. A sociedade pode também emitir, nos limites legais, acções preferenciais sem voto, ou remíveis, com ou sem prémio, bem como converter acções ordinárias em acções preferenciais sem voto.

Cinco. A sociedade, por deliberação do Conselho de Administração, dentro dos limites e condições legais, pode adquirir e vender acções próprias e sobre elas efectuar as operações que julgue necessárias.”

1.9.3. Relações com Investidores

O Banco Mais designou como seu representante, directamente responsável pelas relações com o mercado, o Vítor Farinha Nunes, sendo o seu endereço profissional o seguinte:

Morada: Av. 24 de Julho, 98,1200-870 Lisboa Telefone: +351 21 0000 400 Telefax: +351 21 0000 099 E-mail: ví[email protected]

22

1.9.4. Formas de divulgação do Prospecto O presente Prospecto encontra-se disponível para consulta nos seguintes locais: � EURONEXT LISBON – SOCIEDADE GESTORA DE MERCADOS REGULAMENTADOS, S.A.

Av. da Liberdade, n.º 196 - 7º, 1250-147 Lisboa � BANCO MAIS, S.A.

Av. 24 de Julho, 98. 1200-870 Lisboa � BANCO ESPÍRITO SANTO DE INVESTIMENTO, S.A.

Rua Alexandre Herculano, 38, 1269-161 Lisboa � No site www.bancomais.pt, para consulta ou download � No site www.cmvm.pt, para consulta ou download Os Relatórios e Contas do Banco Mais, incluindo as opiniões dos auditores e as notas às demonstrações financeiras, podem ser solicitados na sede da empresa ou consultados no seu site e no site da CMVM.

23

CAPÍTULO 2 – RESPONSÁVEIS (IDENTIDADE DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO, QUADROS SUPERIORES, CONSULTORES E AUDITORES)

2.1. Responsáveis pelo Prospecto A forma e o conteúdo do presente Prospecto obedecem ao preceituado no Código dos Valores Mobiliários, aprovado pelo Decreto-Lei 486/99 de 13 de Novembro, ao disposto no Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril com a redacção da rectificação de 16 de Junho de 2004, e demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º, 150º e 243º do Código de Valores Mobiliários – responsáveis pela veracidade, actualidade, clareza, objectividade e licitude da informação nele contida à data da sua publicação.

2.1.1. Emitente O Banco Mais é uma sociedade anónima com sede na Av. 24 de Julho, 98. 1200-870 Lisboa, matriculado na Conservatória do Registo Comercial de Lisboa com número de matrícula e pessoa colectiva 500 280 312.

2.1.2. Conselho de Administração O actual Conselho de Administração do Banco Mais é composto pelos seguintes membros:

Conselho de Administração Função

Mário Leite Santos Presidente

Manuel Cardoso Pinto Martha Vogal

Manuel Carvalho Fernandes Vogal

João Ibérico Nogueira Vogal

Vítor Farinha Nunes Vogal

2.1.3. Conselho Fiscal

Conselho Fiscal Função

António Freitas dos Santos Presidente

Manuel Rui dos Santos Caseirão Vogal

Maria Teresa Andrade Dias Vogal

António Luis Atayde Martha Vogal Suplente

2.1.4. Sociedade de Revisores Oficiais de Contas

KPMG & Associados – S.R.O.C., S.A. inscrita na Câmara de Revisores Oficiais de Contas sob o n.º 189 e registada na CMVM sob o n.º 9093, representada pelo Dr. Jean-éric Gaign (ROC n.º 1013).

2.2. Declaração sobre Informação constante do Prospecto Para os efeitos do disposto no ponto 1.2. do Anexo IX do Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril com a redacção da rectificação de 16 de Junho de 2004, o Banco Mais e as demais entidades que, nos termos do ponto 2.1. deste prospecto são responsáveis pela informação ou parte da informação nele contida, vêm declarar que, tendo efectuado todas as diligências razoáveis para o efeito e tanto quanto é do seu melhor conhecimento, as informações constantes do prospecto são conformes com os factos a que se referem e não contêm omissões susceptíveis de afectar o seu alcance.

24

CAPÍTULO 3 – REVISORES OFICIAIS DE CONTAS

3.1. Revisores Oficiais de Contas

A Sociedade de Revisores Oficiais de Contas, KPMG & Associados – S.R.O.C., S.A. inscrita na Câmara de Revisores Oficiais de Contas sob o n.º 189 e registada na CMVM sob o n.º 9093, representada pelo Dr. Jean-éric Gaign (ROC n.º 1013) foi responsável pelas Certificações Legais de Contas relativas aos Exercícios de 2006 e 2007.

25

CAPÍTULO 4 – DADOS FINANCEIROS SELECCIONADOS

4.1. Dados Financeiros Históricos

A informação seguinte refere-se aos dados financeiros do Banco Mais, relativamente aos anos de 2006 e 2007.

No âmbito do disposto no Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho de 2002, na sua transposição para a legislação Portuguesa através do Decreto-Lei n.º 35/2005, de 17 de Fevereiro e do Aviso n.º 1/2005, do Banco de Portugal, as demonstrações financeiras do Banco Mais são preparadas de acordo com as Normas de Contabilidade Ajustadas (NCA), tal como definidas pelo Banco de Portugal.

As NCA traduzem-se na aplicação às demonstrações financeiras individuais das Normas Internacionais de Relato Financeiro (IFRS) tal como adoptadas na União Europeia, com excepção de algumas matérias reguladas pelo Banco de Portugal, como a imparidade do crédito a clientes e o tratamento contabilístico relativo ao reconhecimento em resultados transitados dos ajustamentos das responsabilidades por pensões de reforma e sobrevivência apuradas na transição.

Os IFRS incluem as normas contabilísticas emitidas pelo International Accounting Standards Board (IASB) e as interpretações emitidas pelo International Financial Reporting Interpretation Committee (IFRIC), e pelos respectivos órgãos antecessores.

As demonstrações financeiras individuais do Banco Mais agora apresentadas e que se reportam ao exercício findo em 31 de Dezembro de 2007 foram preparadas de acordo com as NCA, as quais incluem os IFRS em vigor tal como adoptados na União Europeia até 31 de Dezembro de 2007.

As demonstrações financeiras consolidadas do Banco Mais apresentadas reportam-se ao exercício findo em 31 de Dezembro de 2007 e foram preparadas de acordo com os IFRS, as quais incluem os IFRS em vigor tal como adoptados na União Europeia até 31 de Dezembro de 2007. As políticas contabilísticas utilizadas pelo Grupo na preparação das suas demonstrações financeiras consolidadas referentes a 31 de Dezembro de 2007 são consistentes com as utilizadas na preparação das demonstrações financeiras anuais com referência a 31 de Dezembro de 2006.

Na preparação das suas demonstrações financeiras referentes a 31 de Dezembro de 2007, o Grupo adoptou o IFRS 7 - Instrumentos Financeiros: Divulgações, bem como a IAS 1 (alterada) - Apresentação das demonstrações financeiras – Requisitos de divulgação de capital regulamentar. Estas normas, de aplicação obrigatória com referência a 1 de Janeiro de 2007, tiveram impacto ao nível das divulgações apresentadas, não tendo tido qualquer efeito nos capitais próprios do Grupo. De acordo com as disposições transitórias destas normas, são apresentados valores comparativos relativamente às novas divulgações exigidas.

4.1.1. Demonstrações Financeiras Individuais

4.1.1.1. Demonstrações de Resultados

(valores em Euros) 2007 2006 Juros e Proveitos Equiparados 98.684.966 85.681.274 Juros e Custos Equiparados -33.655.548 -25.291.921 MARGEM FINANCEIRA 65.029.418 60.389.353 Rendimento de instrumentos de capital 3.977.518 2.997.000 Resultados de serviços e comissões 3.880.122 1.122.013 Resultados de activos e passivos ao justo valor através de resultados

-6.411.989 -4.519.241

Outros resultados de exploração 3.440.647 2.694.273 TOTAL DE PROVEITOS OPERACIONAIS 69.915.716 62.683.398 Custos com pessoal 7.463.582 6.376.107 Gastos gerais administrativos 13.623.156 11.894.463 Amortizações do período 1.723.507 1.155.127 TOTAL DE CUSTOS OPERACIONAIS 22.810.245 19.425.697

26

Provisões para crédito 17.271.921 9.096.095 Imparidade de outros activos 11.434 969 Outras Provisões -1.350.000 -2.556.064 RESULTADO OPERACIONAL 31.172.116 36.716.701 Impostos Correntes -9.638.078 -9.785.567 Impostos Diferidos 2.652.313 855.970 -6.985.765 -8.929.597 RESULTADO LÍQUIDO DO EXERCÍCIO 24.186.351 27.787.104 Resultado por acção Básico 0,24 0,28 Diluído 0,24 0,28

4.1.1.2. Balanços

(valores em Euros) 2007 2006

Activo Caixa e Disponibilidades em Bancos Centrais 175.333 112.131 Disponibilidades à vista sobre Instituições de Crédito 19.360.531 32.328.922 Aplicações em instituições de crédito 1.847.628 902.852 Crédito a Clientes 847.746.242 725.289.568 Activos financeiros detidos para negociação 4.969.826 3.223.489 Activos financeiros disponíveis para venda 1.918.461 5.290.388 Derivados de cobertura 2.213.049 1.929.598 Investimentos em associadas 7.140.755 7.140.755 Activos tangíveis 11.179.150 11.655.189 Activos intangíveis 429.392 205.925 Activos por impostos diferidos 3.176.662 542.689 Outros Activos 20.135.176 15.683.916

Total do Activo 920.292.205 775.883.804 Passivo

Recursos de outras instituições de crédito 231.005.986 217.215.807 Recursos de clientes 13.215.908 8.262.155 Responsabilidades representadas por títulos 145.333.958 23.828.211 Passivos financeiros associados a activos transferidos 311.147.846 347.688.397 Passivos financeiros detidos para negociação 4.271.264 3.531.601 Derivados de cobertura 50.295 - Provisões 13.350.322 13.321.440 Passivos Subordinados 5.823.751 5.568.502 Passivos por impostos correntes 445.751 3.290.387 Outros Passivos 39.974.842 35.099.683

Total do Passivo 764.619.547 629.384.565 Capital Próprio

Capital 100.000.000 100.000.000 Reservas de justo valor 1.461.632 1.392.090 Reservas e resultados transitados 30.024.675 17.320.045 Resultados líquido do exercício 24.186.351 27.787.104

Total da Capital Próprio 155.672.658 146.499.239 Total do Passivo e Capital Próprio 920.292.205 775.883.804

4.1.1.3. Demonstrações dos Fluxos de Caixa

(valores em Euros)

2007 2006 Fluxo de Caixa das Actividades Operacionais

Juros, comissões e outros proveitos recebidos 109.317.020 95.448.382 Juros, comissões e outros custos pagos -44.132.866 -39.501.407 Pagamentos a fornecedores e colaboradores -20.293.379 -12.378.810 Recuperação de crédito e juros 3.620.809 4.169.443 Outros Pagamentos e Recebimentos 989.618 -2.828.931

49.501.202 44.908.677

27

Diminuição / (aumento) de activos operacionais: Disponibilidades em bancos centrais -78.797 109.555 Crédito a clientes -142.265.766 -165.004.047 Aplicações em instituições de crédito -944.776 -682.852

Diminuição / (aumento) de passivos operacionais: Recursos de outras instituições de crédito 26.303.115 138.548.660 Recursos de clientes 4.953.753 2.552.136 -62.531.269 20.432.129

Impostos sobre o rendimento pagos -12.483.090 -13.085.644 -75.014.359 7.346.485