Belém, 12 de junho de 2003 - Empreenda & … · Web viewPrazo de Venda: à vista Saldo de Caixa e...

35

RITU - INCUBADORA DE EMPRESAS DA UEPA GESTÃO ECONÔMICA E FINANCEIRA.

Transcript of Belém, 12 de junho de 2003 - Empreenda & … · Web viewPrazo de Venda: à vista Saldo de Caixa e...

RITU - INCUBADORA DE EMPRESAS

DA UEPA

GESTÃO ECONÔMICA E FINANCEIRA.

INSTRUTORA: Ana Julia Nascimento Souza

Belém, Março / 2009.

INDICE

1. PLANEJAMENTO ECONÔMICO - FINANCEIRO.................................................. 31.1. A estrutura Econômica - Financeira Empresarial.................................................. 31.2. A estrutura de controles financeiros básicos......................................................... 41.3. Conceitos Básicos de Finanças.............................................................................. 41.4. Exercício de fixação................................................................................................ 62. CONTAS A PAGAR E CONTAS A RECEBER.......................................................... 82.1. Exercício de Fixação.............................................................................................. 103. MOVIMENTO DE CAIXA........................................................................................... 173.1. Modelo de Movimento de Caixa diário................................................................... 171.4. Exercício de fixação................................................................................................ 184. FLUXO DE CAIXA..................................................................................................... 204.1. Leitura individual..................................................................................................... 204.2. Exercício de fixação................................................................................................ 215. ANÁLISE DE FLUXO DE CAIXA............................................................................... 236. ESTRUTURA DE RESULTADO................................................................................ 247. INDICES.................................................................................................................... 257.1. Lucratividade.......................................................................................................... 257.2. Rentabilidade.......................................................................................................... 257.3. Prazo de Retorno do Investimento - PRI................................................................ 267.4. Ponto de Equilíbrio................................................................................................. 267.5. Exercício de fixação - trabalho em grupo............................................................... 27

2

1. PLANEJAMENTO ECONÔMICO - FINANCEIRO

1.1) A estrutura Econômica - Financeira Empresarial

Administrar as finanças é uma tarefa que pode ser bastante simples e que nos leva a tomar decisões estratégicas, visando ao crescimento e à solidez de uma empresa.

Para que isso seja alcançado, necessita-se conhecer o que realmente compõe a área financeira. Antes a função financeira compreendia apenas gerir a manutenção de registros das operações, da preparação e emissão de relatórios para o controle das atividades já executadas, na administração dos recursos de caixa e nos meio para obtenção de recursos para pagar as contas. As captações de recursos adicionais só faziam parte da função, caso a disponibilidade não cobrisse as necessidades.

É muito comum vermos empresários que acreditam já possuir informações suficientes para controlar/tomar decisões apenas com os dados de entradas e saídas de recursos. Na verdade, esta é apenas uma das partes que se deve administrar.

Para saber se a nossa empresa está obtendo lucro e onde está esse lucro, é necessário conhecer o tripé da estruturação financeira:

CAIXA: Controles Financeiros Básicos: Registro de caixa referente as entradas e saídas de recursos, Contas a paga, Contas a Receber, Controle Bancário, Controle de Estoques e fluxo de caixa.

LUCRO: Apuração de Resultado: Receitas x custos e despesas, margem de contribuição, despesas e custos fixos e variáveis, lucro ou prejuízo, estratégias para aumentar o lucro e tomada de decisões.

PATRIMÔNIO: Estrutura Patrimonial: Enriquecimento x empobrecimento, capital de giro, tendências de crescimento, endividamento e rentabilidade.

Portanto, não é possível analisar se a empresa está com uma boa situação financeira se deixamos de conhecer apenas um desses aspectos. Temos que conhecer o todo!

3

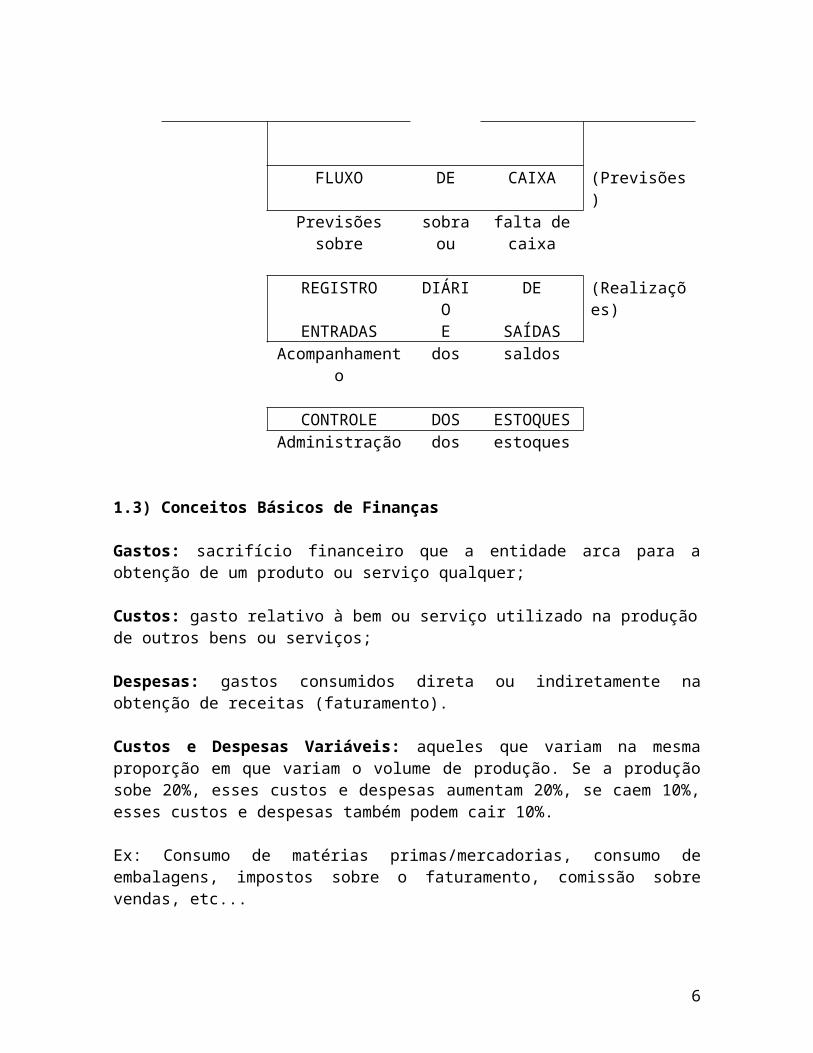

1.2) A estrutura de controles financeiros básicos

Empreendedor pode organizar os controles financeiros básicos da seguinte forma:

Administração dos Recursos em Caixa

CONTAS A PAGAR CONTAS A RECEBER

FLUXO DE CAIXA (Previsões)Previsões sobre sobra

oufalta de caixa

REGISTRO DIÁRIO DE (Realizações)ENTRADAS E SAÍDAS

Acompanhamento dos saldos

CONTROLE DOS ESTOQUESAdministração dos estoques

1.3) Conceitos Básicos de Finanças

Gastos: sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer;

Custos: gasto relativo à bem ou serviço utilizado na produção de outros bens ou serviços;

Despesas: gastos consumidos direta ou indiretamente na obtenção de receitas (faturamento).

Custos e Despesas Variáveis: aqueles que variam na mesma proporção em que variam o volume de produção. Se a produção sobe 20%, esses custos e despesas aumentam 20%, se caem 10%, esses custos e despesas também podem cair 10%.

Ex: Consumo de matérias primas/mercadorias, consumo de embalagens, impostos sobre o faturamento, comissão sobre vendas, etc...

Custos e Despesas Fixos: são aqueles que permanecem constantes, independente de aumentos ou diminuições no volume de produção. Estão na estrutura permanente de gastos da empresa.

Ex: Salários do pessoal administrativo, aluguel, telefone, contador.

4

Desembolso: pagamento do bem ou serviço;

Perda: bem ou serviço consumido de forma anormal;

Faturamento: definido pelo produto das quantidades vendidas pelo respectivo preço de venda.

Margem de Contribuição: é a diferença entre o preço de venda e o custo variável. MC = PV – CV.

Ponto de Equilíbrio: Indica o nível de vendas em que os custos totais da empresa se igualam às suas receitas, isto é, o ponto em que não há lucro nem prejuízo. No ponto de equilíbrio, a empresa consegue absorver todos os seus custos fixos e variáveis até aquele ponto. A partir desse nível, o empreendimento começa a gerar lucro.

Investimento: gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuros períodos;

Investimentos Fixos: são os recursos destinados à aquisição de bens e serviços que viabilizarão o início das operações da empresa. Os principais itens são: terrenos, construções, máquinas, equipamentos, ferramentas, veículos, etc...

Investimentos Pré-Operacionais: trata-se dos gastos necessários a preparação do investimento, como por exemplo: gastos com projetos, treinamento de pessoal, aluguéis (antes da empresa entrar em operação), despesas com constituição e legalização.

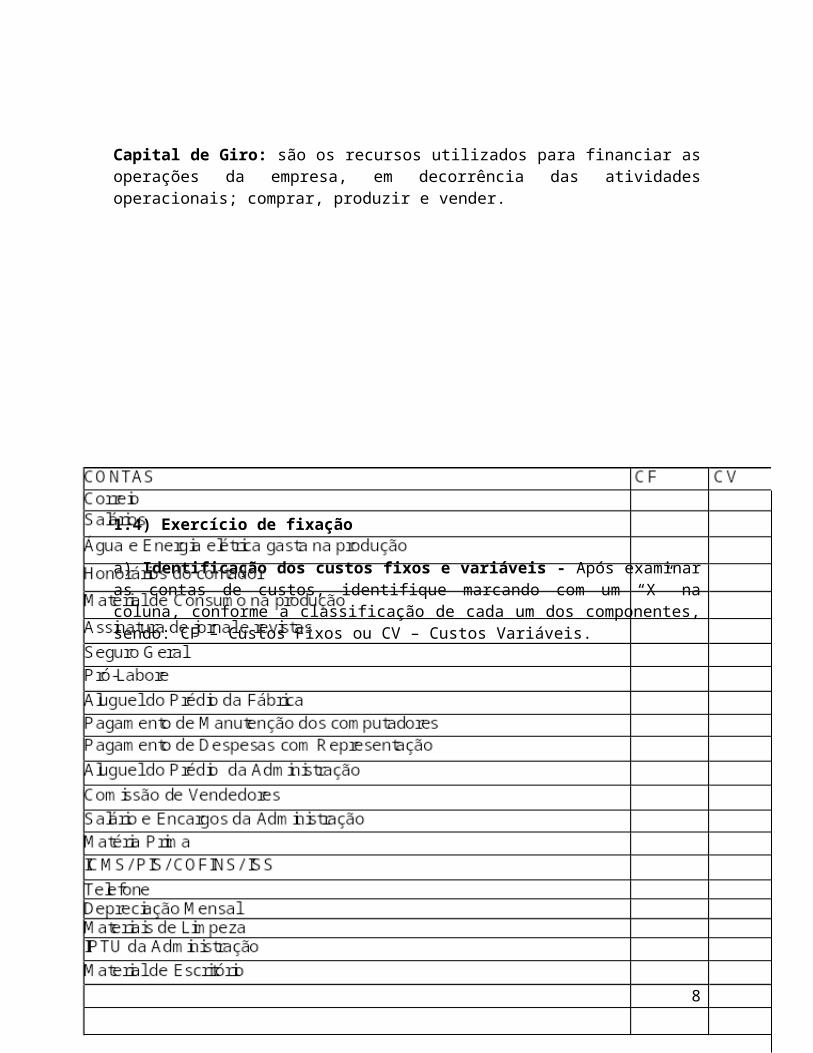

Capital de Giro: são os recursos utilizados para financiar as operações da empresa, em decorrência das atividades operacionais; comprar, produzir e vender.

5

1.4) Exercício de fixação

a) Identificação dos custos fixos e variáveis - Após examinar as contas de custos, identifique marcando com um “X” na coluna, conforme a classificação de cada um dos componentes, sendo: CF – Custos Fixos ou CV – Custos Variáveis.

6

b) O que é Planejamento Financeiro? E qual sua importância para o negócio?

c) O que são custos?

d) O que são custos fixos e variáveis? Quais as principais diferenças?

e) Quais são as vantagens competitivas de se ter um bom Planejamento Financeiro?

f) Como ocorre o planejamento financeiro no seu negócio? E qual é a importância para você quanto empresário?

g) O que você deve fazer para resolver problemas de disponibilidade de caixa?

7

2. CONTAS A PAGAR E CONTAS A RECEBER

Assim como precisamos controlar as entradas e saídas de caixa, precisamos controlar as contas a pagar e a receber, as não recebidas e as não pagas.

Para isso, iremos fazer fichas de estoque de contas a pagar e a receber. Isso mesmo: da mesma forma como você faz o controle de estoque, fará o controle de suas contas. Pense bem: qual é a diferença entre um item (tinta de impressora) e uma conta (cheques pré-datados a receber)? A movimentação é constante, todos os dias você faz vendas pagas com cheques pré-datados e todos os dias você deposita no banco cheques que foram pré-datados para esse dia. O mesmo raciocínio serve para duplicatas a pagar, já que constantemente você faz compras com duplicatas e, diariamente, efetua pagamentos de duplicatas que estão vencendo.

De acordo com o volume de operações diárias da sua empresa, você pode sentir a necessidade de fazer esse registro por fornecedor e por cliente. Isso permite um maior controle sobre o limite de crédito dos seus clientes e sobre suas dívidas. Mas, quando só existe uma pessoa na empresa para fazer tudo, temos que simplificar a vida, sacrificar algumas informações para ter outras; neste caso, ficamos apenas com um resumo das contas a receber e outro das contas a pagar. Veja os exemplos:

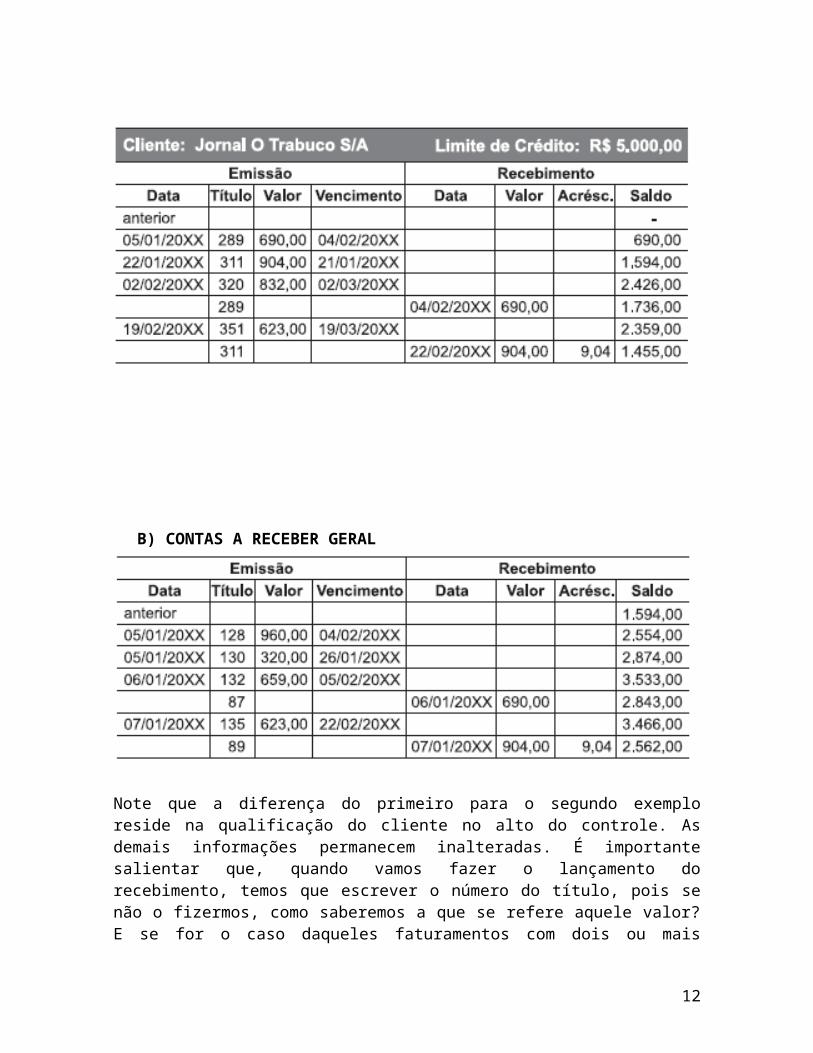

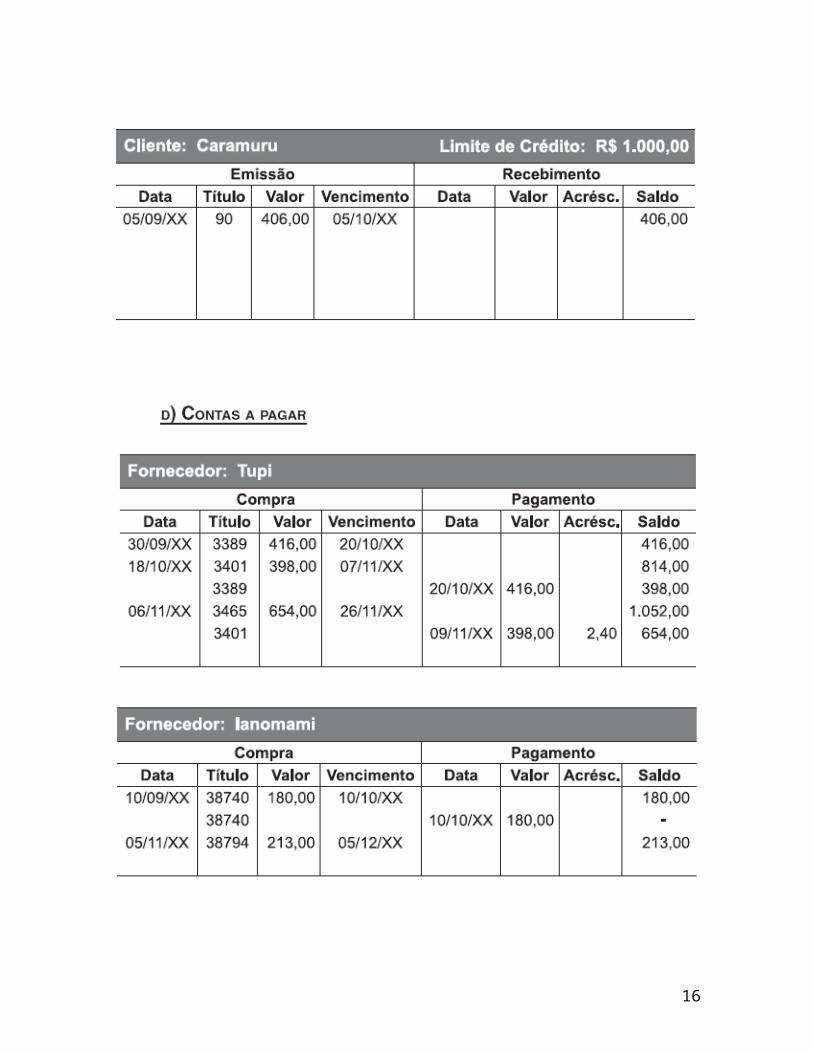

A) CONTAS A RECEBER POR CLIENTE

8

B) CONTAS A RECEBER GERAL

Note que a diferença do primeiro para o segundo exemplo reside na qualificação do cliente no alto do controle. As demais informações permanecem inalteradas. É importante salientar que, quando vamos fazer o lançamento do recebimento, temos que escrever o número do título, pois se não o fizermos, como saberemos a que se refere aquele valor? E se for o caso daqueles faturamentos com dois ou mais vencimentos (30,60,90 dias), em que as duplicatas são conhecidas com a extensão “A”, ”/B” ou “/1“, “/2” etc. É necessário colocar o máximo de informação possível, a fim de que o controle seja feito da melhor forma e com a máxima perfeição.

Observem que a coluna Saldo tem por finalidade acompanhar o volume de crédito cedido, ou melhor: quanto cada cliente nos deve. Quando controlamos da segunda forma, temos a informação atualizada do total de crédito cedido à praça.

Há empresários que utilizam a primeira forma de controle e depois fazem um sumário dia por dia de todos os clientes para saber o total de contas a receber. Neste caso, na coluna Título, em vez de escrever um número da duplicata ou de um título, serão escritos vários números; e na coluna Valor a somatória de todos os valores de todos os títulos emitidos ou recebidos naquele dia.

Tenha especial cuidado com a coluna Acréscimos: ela é informativa e significa que o título (ou os títulos) foi (foram) pago (s) com atraso. Ela não pode influenciar a coluna Saldo, porque o acréscimo é uma penalidade adicional ao valor do título, que não estava contemplado em seu valor original; logo, não fazia parte do Saldo.

Da mesma forma, veja agora o controle de contas a pagar. As mudanças serão apenas em alguns nomes. Acompanhe.

9

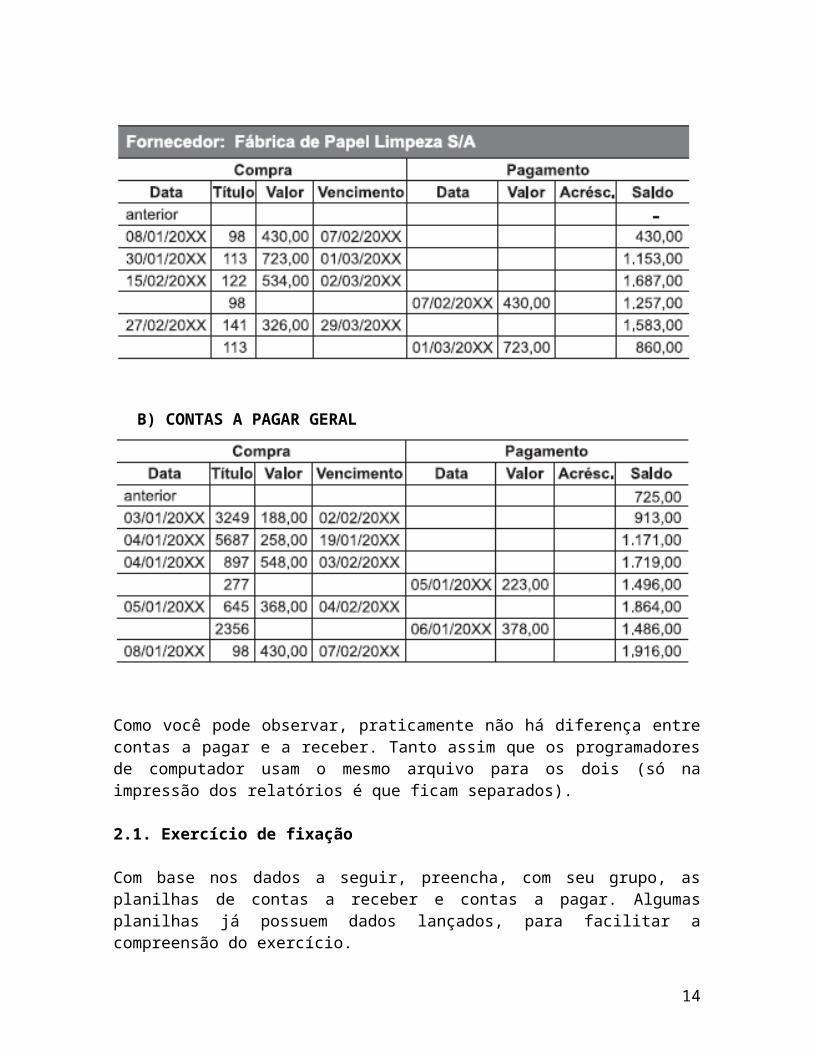

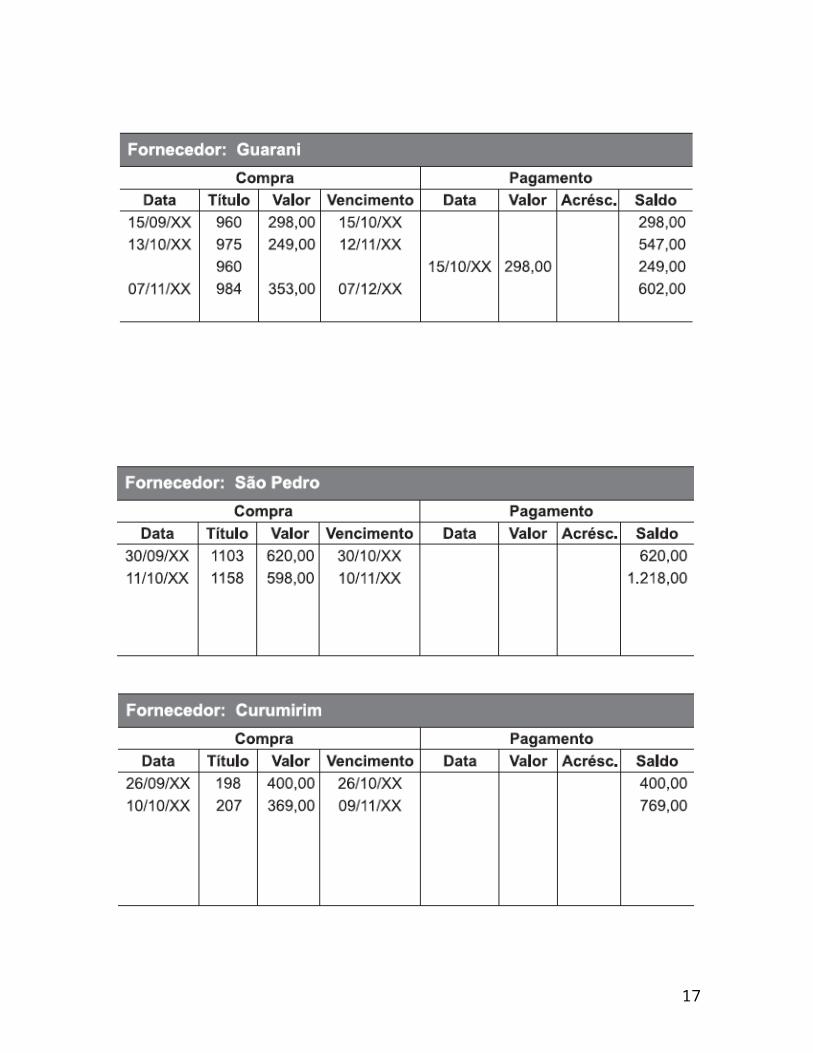

A) CONTAS A PAGAR POR FORNECEDOR

B) CONTAS A PAGAR GERAL

Como você pode observar, praticamente não há diferença entre contas a pagar e a receber. Tanto assim que os programadores de computador usam o mesmo arquivo para os dois (só na impressão dos relatórios é que ficam separados).

2.1. Exercício de fixação

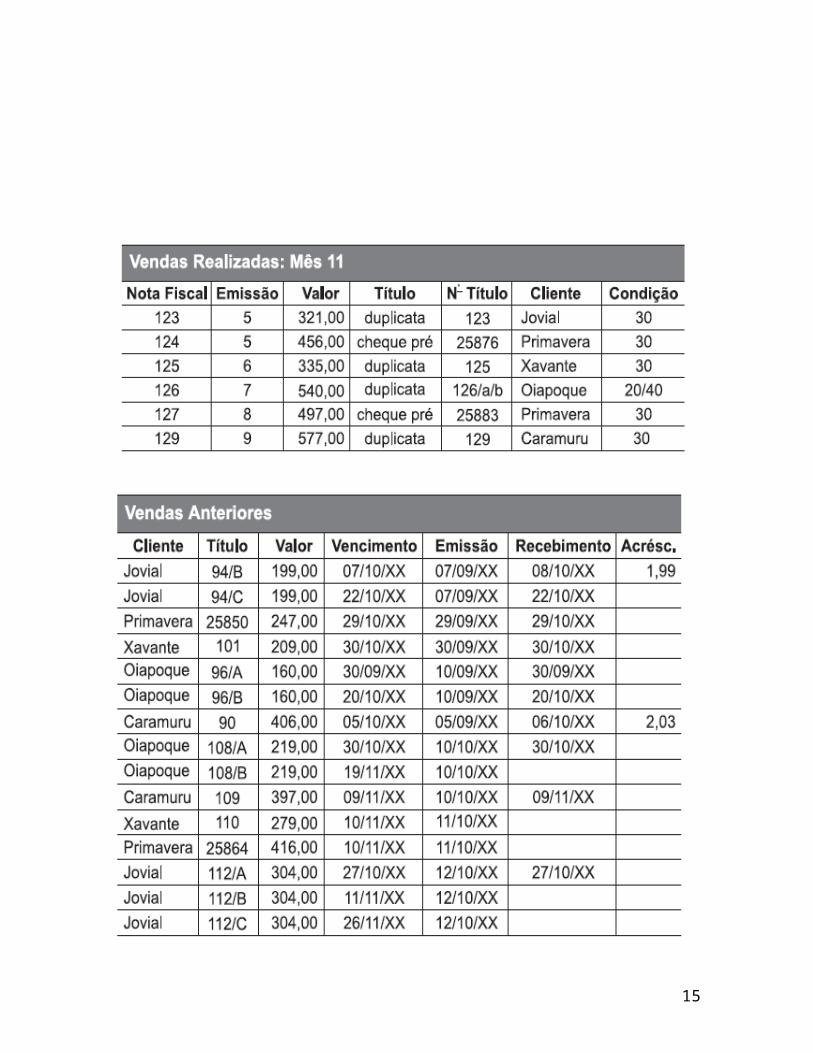

Com base nos dados a seguir, preencha, com seu grupo, as planilhas de contas a receber e contas a pagar. Algumas planilhas já possuem dados lançados, para facilitar a compreensão do exercício.

10

11

12

3. MOVIMENTO DE CAIXA

Essa ferramenta de controle é utilizada para registrar as entradas e saídas de dinheiro na empresa.

Agora, mãos à obra! Dados três dias completos de movimento de caixa e bancos, preencham as demais planilhas.

3. 1. Modelo de movimento de caixa diário:

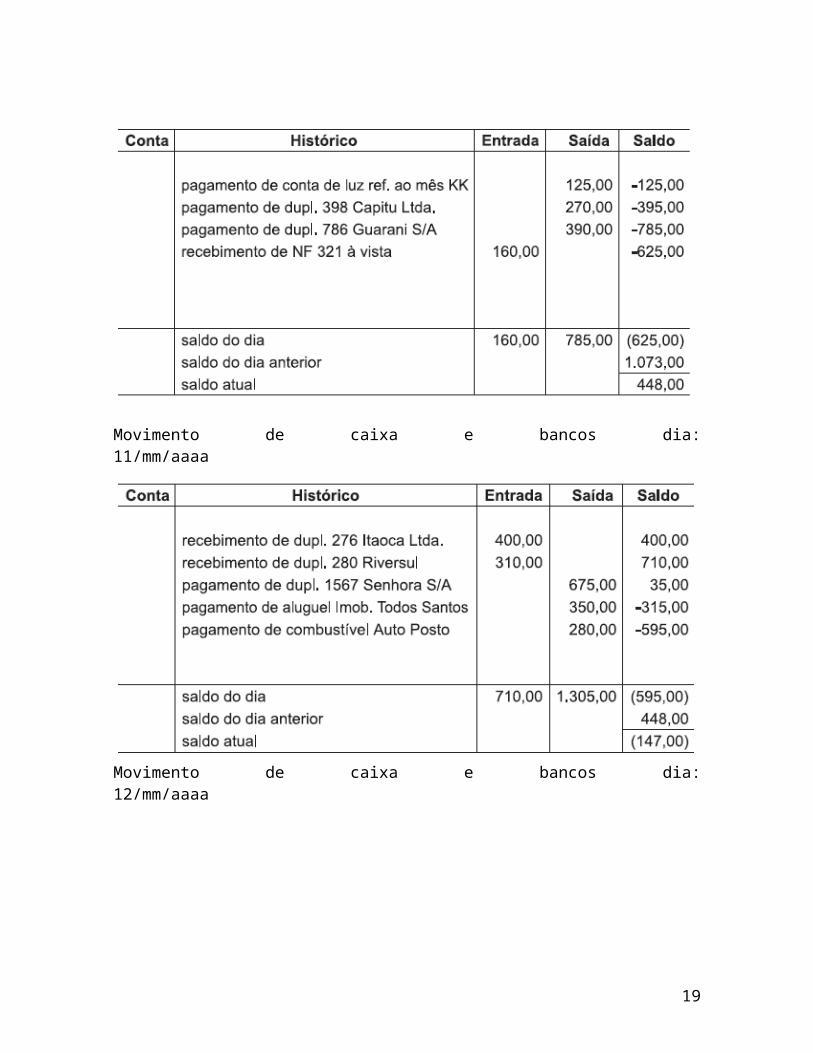

Movimento de caixa e bancos dia: 10/mm/aaaa

Movimento de caixa e bancos dia: 11/mm/aaaa

13

Movimento de caixa e bancos dia: 12/mm/aaaa

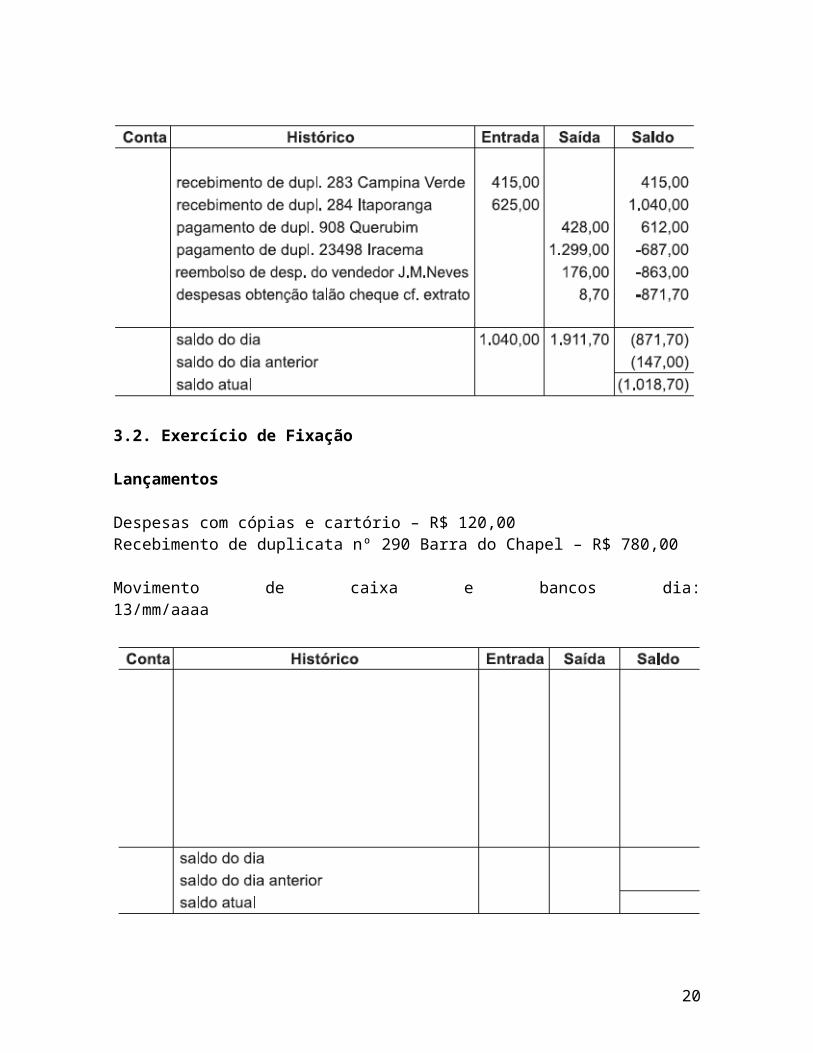

3.2. Exercício de Fixação

Lançamentos

Despesas com cópias e cartório – R$ 120,00Recebimento de duplicata nº 290 Barra do Chapel – R$ 780,00

Movimento de caixa e bancos dia: 13/mm/aaaa

14

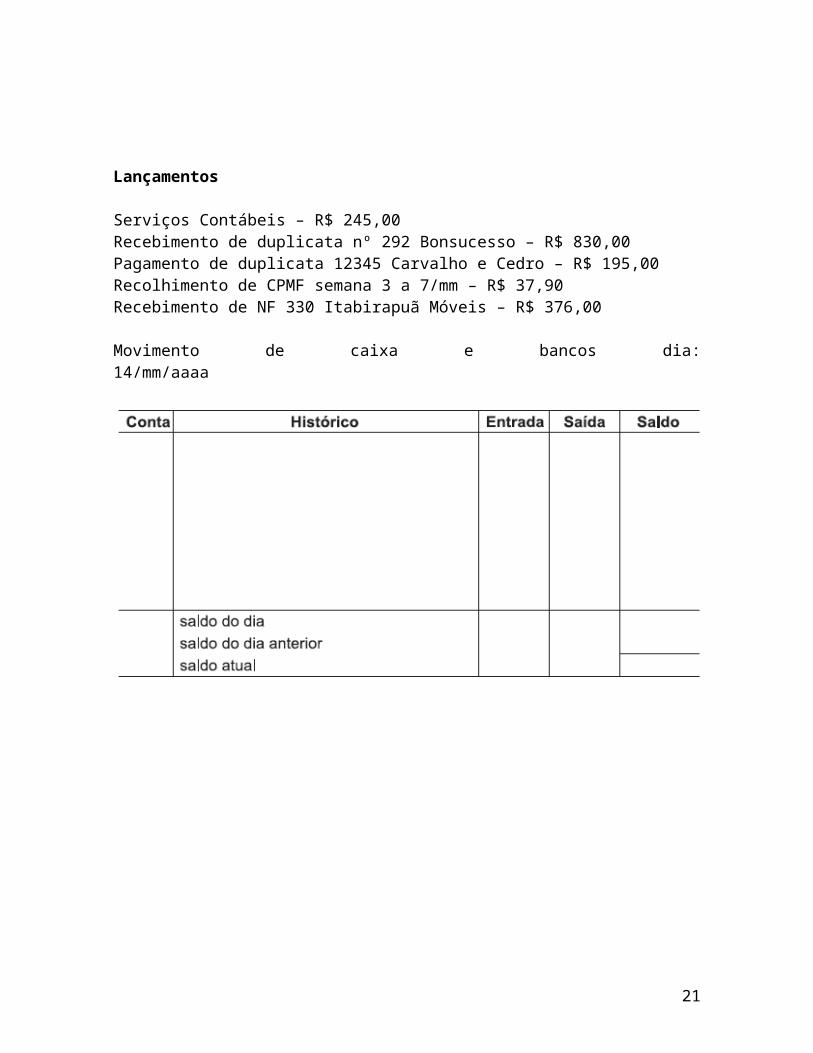

Lançamentos

Serviços Contábeis – R$ 245,00Recebimento de duplicata nº 292 Bonsucesso – R$ 830,00Pagamento de duplicata 12345 Carvalho e Cedro – R$ 195,00Recolhimento de CPMF semana 3 a 7/mm – R$ 37,90Recebimento de NF 330 Itabirapuã Móveis – R$ 376,00

Movimento de caixa e bancos dia: 14/mm/aaaa

15

4. FLUXO DE CAIXA

4.1) Leitura Individual:

O fluxo de caixa tem uma função maior que é a de planejamento financeiro, ou seja, ele indica quais decisões deve ser tornadas na falta ou na sobra de recursos.

É extremamente difícil a gestão financeira de uma empresa sem a prática de prever as entradas e saídas de recursos. Sabemos que uma minoria adota o procedimento de planejamento de entradas e saídas pelo fluxo de caixa e a grande maioria administrando estes fluxos de entradas e saídas de maneira instintiva.

Não será esta a razão de tanta dificuldade de provimento de recursos que a pequena empresa enfrenta? A experiência mostra-nos que a administração dos recursos da empresa melhora substancialmente quando o fluxo de caixa é utilizado de forma sistemática.

É importante saber que a maioria das grandes empresas e das empresas bem organizadas (especialmente as multinacionais) utiliza-se do orçamento financeiro para planejar suas atividades. O orçamento financeiro é a projeção das entradas e saídas de recursos em período que varia de um a três anos. Elaborando este demonstrativo financeiro, estas empresas formalizam suas metas de vendas, seus custos, resultados e investimentos e procuram, efetivamente, alcançar estas metas, desenvolvendo ações para alcançá-las.

Mesmo que não seja possível projetarmos fluxos financeiros em um prazo tão longo, é de suma importância que tenhamos, pelo menos, o planejamento de curto prazo, representado pelo mapa do fluxo de caixa.

Neste aspecto, é importante notar que devem ser utilizadas as previsões de entradas e saídas de forma ativa. O que isto significa? Que a projeção nos demonstra que, se tivermos dificuldades em pagar nossos compromissos no futuro, devemos, antecipadamente, realizar as ações para corrigir esta situação. Em alguns casos, não é possível evitar a má situação, mas, com certeza, podemos minimizar o impacto sobre as finanças da empresa.

É preciso entender que o fluxo de caixa não é apenas um papel em que colocamos projeções de entradas e saídas de dinheiro, independentes do resultado da empresa. Muito pelo contrário! Estas projeções poderão demonstrar uma situação que, algumas vezes, deve ser alterada com as ações do empresário e que vai ajudá-lo na tomada de decisão.

16

4.2) Exercício de fixação

Você fará, com os demais participantes de seu grupo, a atividade “fluxo de caixa”.

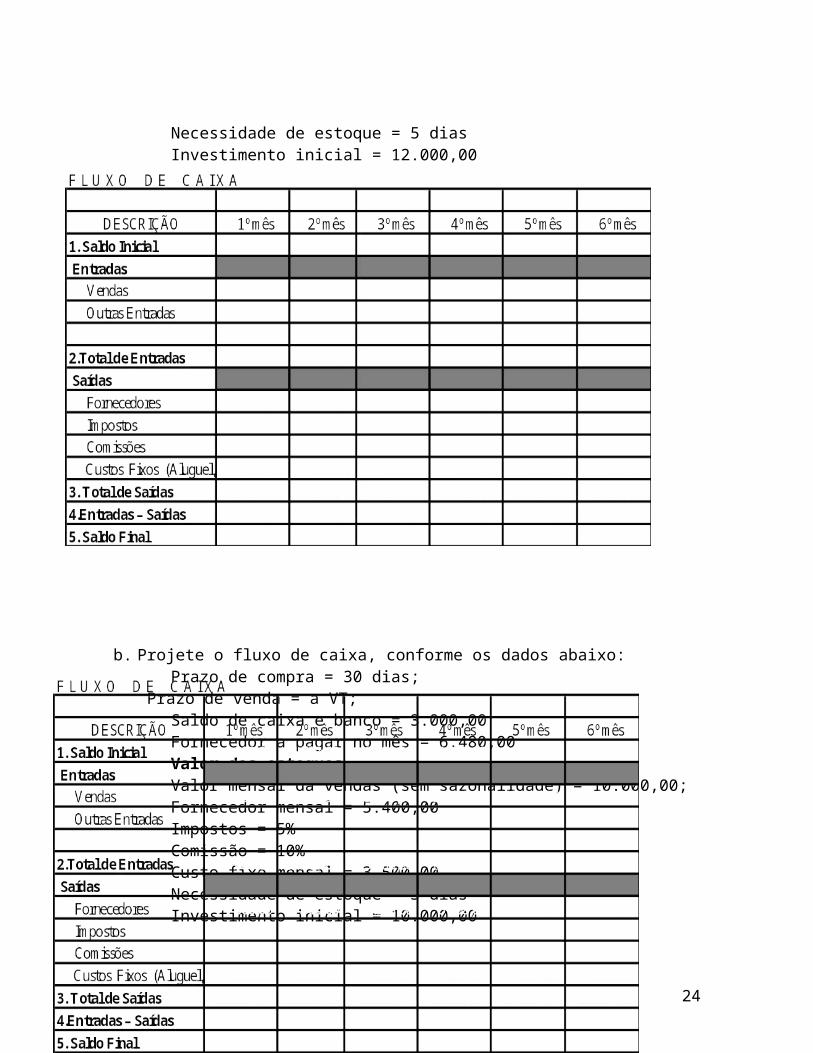

a. Projete o fluxo de caixa, conforme os dados abaixo: Prazo de compra = 30 dias;

Prazo de venda = a VT; Saldo de caixa e banco = 2.000,00; Fornecedor a pagar no mês = 7.000,00;Valor dos estoques Valor mensal da vendas (sem sazonalidade) = 15.000,00; Fornecedor mensal = 5.000,00 Impostos = 5% Custo fixo mensal = 5.000,00 Necessidade de estoque = 5 dias Investimento inicial = 12.000,00

b. Projete o fluxo de caixa, conforme os dados abaixo: Prazo de compra = 30 dias;

Prazo de venda = a VT;

17

Saldo de caixa e banco = 3.000,00 Fornecedor a pagar no mês = 6.480,00 Valor dos estoques Valor mensal da vendas (sem sazonalidade) = 10.000,00; Fornecedor mensal = 5.400,00 Impostos = 5% Comissão = 10% Custo fixo mensal = 3.500,00 Necessidade de estoque = 3 dias Investimento inicial = 10.000,00

c. Qual é a principal semelhança e principal diferença entre o fluxo de caixa “a” e o fluxo de caixa “b”?

d. O que você pode fazer para reverter o fluxo de caixa “b”?

e. Qual a importância do fluxo de caixa na sua empresa?

18

5. ANALISE DO FLUXO DE CAIXA

Na prática, os controles do fluxo de caixa de uma empresa são bastante simples, porém, o empresário deve ter o cuidado de analisar e manter os registros atualizados de forma que identifiquem claramente a posição atual e futura da empresa.

A administração do caixa compreende não só o lançamento histórico das entradas e saídas, mas também as previsões de entradas e saídas futuras e o controle dos recursos disponíveis.

O objetivo do fluxo de caixa é acompanhar o fluxo de entradas e saídas previstas de dinheiro, bem como a sua manutenção. Constitui-se num instrumento capaz de fornecer o conhecimento dos momentos exatos em que surgem as insuficiências de caixa. Possibilita à empresa recorrer às fontes de capital para sanar quaisquer falhas, com bastante antecedência. Em contraste com esse evento, a administração financeira, ao observar a existência de saldos excessivos de caixa, deve, antecipadamente, pensar em usos alternativos para esses recursos, visando à maximização dos lucros. Se o saldo não for necessário para o pagamento imediato dos compromissos, deve-se pensar em investir os fundos em títulos a curto prazo.

O empreendedor pode utilizar-se do fluxo de caixa, com informações de médio e longo prazo, como ferramenta para se alcançar alguns objetivos, tais como:

Peça chave para controle do capital de giro; Estudo de viabilidade de um projeto antes de sua execução; Identificar, com antecedência, que volume de fundos terá que

ser procurado em fontes de créditos; Captar a confiança dos credores ao procurá-los com

antecedência; Mecanismo de controle que permite identificar os desvios

eventuais em relação aos planos traçados; Prever possíveis aplicações para excesso de fundos e o uso

eficiente e racional dos recursos disponíveis.

19

R$

Comissões 3. Margem de Contribuição 4. Custos Fixos 5. Resultado (lucro ou prejuízo)

1. Receitas 2. Custos Variáveis Compras Impostos

Estrutura de ResultadoContas

R$ % SOBRE VENDAS100%

%%%%%%%%%%

(-) Custo da mercadoria

(=) Resultado liquido

(-) Despesas comerciais

(=) Resultado bruto (-) Despesa fixa (=) Resultado operacional (-) Despesa financeiras

DEMONSTRATIVO DE RESULTADO

(-) Impostos (-) Comissões (=) Receitas liquidas

Contas Receitas

6. ESTRUTURA DE RESULTADOS

Esse documento detalha e quantifica o que a empresa recebe (receitas), o quanto ela gasta (despesas), assim como o resultado líquido destas operações (lucro ou prejuízo) em um determinado intervalo de tempo. Apresenta listagem contendo totalização das receitas, compras, despesas e lucros bruto e líquido da empresa.

Demonstração financeira que detalha e quantifica as receitas e despesas de uma empresa. Em termos de unidades monetárias, o demonstrativo de resultados mostra o que a empresa recebe, o quanto gasta e o resultado de suas operações. É uma valiosa ferramenta para a visualização da saúde de seu investimento.

Com base na análise do lucro ou prejuízo da empresa, o empresário pode estimar o quanto pode retirar da companhia, ou, em caso de prejuízo, o quanto precisa investir para equilibrar o seu caixa. Pode-se dizer que o demonstrativo de resultados é organizado de acordo com o processo de produção e/ou vendas da empresa.

Estrutura de Resultado Simples

Estrutura de Resultado Completa

20

7. ÍNDICES

Finalmente, chega-se a uma das etapas mais importante de sua análise financeira: o cálculo e o estudo dos indicadores de desempenho do seu negócio.

Os indicadores de desempenho são calculados a partir de combinações entre os dados que, neste momento, você já conhece sobre o seu negócio. Eles têm a finalidade de indicar a saúde financeira do negócio em questão e, a partir de sua análise, oferecer uma resposta clara sobre as possibilidades de sucesso do seu investimento.

Agora, serão trabalhados quatro indicadores de desempenho diferentes: a lucratividade; a rentabilidade; o prazo de retorno do investimento e o ponto de equilíbrio.

7.1. LUCRATIVIDADE

É um indicador de eficiência operacional. Obtido sob a forma de valor percentual, indica qual é o ganho que sua empresa consegue gerar sobre o trabalho que ela desenvolve. Por exemplo, se a empresa tem uma lucratividade de 8%, isso significa que, de cada R$ 100,00 vendidos, R$ 8,00 “sobram” sob a forma de lucros, depois de pagas todas as despesas e os impostos. Na prática, significa que a empresa agregou R$ 8,00 sobre o trabalho de produção e comercialização do seu produto avaliado em R$ 100,00.

A fórmula para o cálculo da lucratividade é a seguinte:

Lucro LíquidoLucratividade = ––––––––––––––– x 100 Receita Total

R$ 8,00Exemplo: ––––––––––– x 100 = 8% R$ 100,00

7.2. RENTABILIDADE

É um indicador de atratividade do negócio, pois mostra ao empreendedor a velocidade de retorno do capital investido. É obtido sob a forma de valor percentual por unidade de tempo e mostra a taxa de retorno do capital investido em um determinado período (por exemplo, mês ou ano). Se uma empresa tem um lucro líquido de R$ 1.700,00 no ano e ela fez um investimento de R$ 10.000,00, a

21

empresa terá uma rentabilidade de 17% aa, isso significa que 17% de tudo o que o empresário investiu no negócio retorna anualmente sob a forma de lucro.A fórmula para cálculo da rentabilidade é a seguinte:

Lucro LíquidoRentabilidade = –––––––––––––––– x 100

Investimento Total

R$ 1.700,00Exemplo: –––––––––––– x 100 = 17% aa R$ 10.000,00

7.3. PRAZO DE RETORNO DO INVESTIMENTO (PRI)

É também um indicador de atratividade do negócio, pois mostra o tempo necessário para que o empreendedor recupere tudo o que investiu no seu negócio. É obtido sob a forma de unidade de tempo e consiste basicamente numa modalidade de cálculo inversa à da rentabilidade. Por exemplo, se uma empresa tem um PRI de 2,5 anos, isso significa que 2 anos e seis meses após o início das atividades, o empresário terá recuperado, sob a forma de lucro, tudo o que gastou no empreendimento.

A fórmula de cálculo para o PRI é a seguinte:

Investimento TotalPRI = ––––––––––––––––––– Lucro Líquido

R$ 10.000,00Exemplo: –––––––––––––– x 100 = 4 anos R$ 2.500,00

7.4. PONTO DE EQUILÍBRIO

Finalmente, é um indicador de segurança do negócio, pois indica em que momento, a partir das projeções de vendas do empreendedor, a empresa estará igualando suas receitas e seus custos (eliminando, assim, a possibilidade de prejuízo em sua operação).

É, normalmente, calculado sob a forma de percentual da receita projetada. Por exemplo, um ponto de equilíbrio de 65% para uma receita de R$ 100.000,00 anuais indica que a empresa terá eliminado as possibilidades de prejuízo, quando tiver atingido o montante de R$ 65.000,00 em vendas, passando, a partir de então, a acumular lucro. A lógica do ponto de equilíbrio mostra que, quanto mais baixo for o indicador, menos arriscado é o negócio.

22

A fórmula de cálculo do ponto de equilíbrio é a seguinte: Custo FixoPonto de Equilíbrio = –––––––––––––––––––––––– x 100 Receita – Custo Variável

R$ 19.500,00Exemplo: –––––––––––––––––––––––––––––– x 100 = 65% R$ 100.000,00 – R$ 70.000,00

Se calculados sobre o faturamento projetado:

R$ 100.000,00 x 65% = R$ 65.000,00 seria o valor mínimo que a empresateria que vender.

7.5. Exercício de fixação - trabalho em Grupo:

Estudo de Caso: “Restaurante Cheirinho da Terra”

Dona Vânia, por 2 anos, vendeu marmitex (quentinha) na empresa onde seu marido Anésio trabalhava.

Quando chegou finalmente sua aposentadoria, Seu Anésio resolveu juntar suas economias com o que Dona Vânia havia juntado com a venda dos marmitex e, então, decidiram abrir um restaurante.

Após alguns meses de funcionamento, Dona Vânia sentia-se muito satisfeita pr verificar que o seu saldo no banco estava positivo.

Resolveu, então, aproveitar a vinda do fornecedor e comprar 20% acima do que normalmente compra (para aproximadamente 3 dias de consumo).

Há alguns dias estava conversando com seu marido, e ele comentou que seu ex-patrão sempre dizia que às vezes uma empresa pode estar com um bom saldo bancário, mas pode não estar em uma boa situação financeira e, vice-versa.

Intrigados com essa afirmação, Dona Vânia e Seu Anésio resolveram verificar os dados para se certificarem da situação da empresa.

Levantaram os seguintes dados: Prazo de Compra: 30 dias Prazo de Venda: à vista Saldo de Caixa e Bancos: R$ 4.000,00 (Saldo inicial do fluxo de

caixa)

23

Contas a Pagar (fornecedores para 30 dias): R$ 6.480,00 – Compras efetuadas no mês anterior ao da análise

Valor dos Estoques (material para revenda e preparo dos alimentos): Valor mensal das vendas (não há sazonalidade): R$ 10.000,00 Valor mensal das compras (Fornecedores): R$ 5.600,00 Percentual dos impostos: 5% Percentual de comissão dos garçons: 15% Valor mensal dos custos fixos: R$ 4.000,00 Necessidade de Estoques: 3 dias Investimento inicial no restaurante: R$ 10.000,00

A partir dos dados levantados por Dona Vânia e Seu Anésio, vamos ajudá-los a analisar a situação da empresa.

a) Preencha, de acordo com os dados apresentados, a planilha de Fluxo de Caixa.

FLUXO D E C A I X ADESCRIÇÃO 1º mês 2º mês 3º mês 4º mês 5º mês 6º mês

1. Saldo Inicial Entradas Vendas Outras Entradas2.Total de Entradas Saídas Fornecedores Impostos Comissões Custos Fixos3. Total de Saídas4.Entradas – Saídas5. Saldo Final

b) Veja como fica a estrutura de resultados:

ESTRUTURA DE RESULTADOSContas R$

1. Receitas2. Custos Variáveis Compras Impostos Comissões3. Margem de Contribuição

24

4. Custos Fixos5. Resultado (lucro ou prejuízo)

c) Discuta, agora, com sua equipe, quais as conseqüências que Dona Vânia e Seu Anésio terão que enfrentar, devido aos resultados obtidos e quais providências deverão tomar para reverter essa situação.

Conseqüências:

Futuras Providências:

d) Discuta, agora, com sua equipe sobre Lucratividade e Ponto de Equilíbrio da empresa acima.

e) Faça um cronograma de implantação

f) Faça uma projeção do fluxo de caixa positivo para empresa

g) Qual estratégia financeira você utilizou para fazer essa projeção favorável?

25

BIBLIOGRAFIA

1 – GUTIERREZ, PATRÍCIA LIZ – Análise e Planejamento Financeiro; Planejamento Financeiro – Micro e Pequenas Empresas – SEBRAE 2007.

2 – VIEIRA, EHUINDER FERNANDES - Controles Financeiros – SEBRAE -2007.

3 – CORDEIRO, BERNADETE MOREIRA PESSANHA – Gestão Financeira – SEBRAE – 2007.

26

![DEMONSTRATIVOS FINANCEIROS · repasse do estacionamento JUNHo 2019 Saldo Anterior Débito Crédito Saldo Atual Ativo - [1] Circulante - [11] Disponível - [1101] Numerários em Caixa](https://static.fdocumentos.com/doc/165x107/5f19edd2366c11572512709c/demonstrativos-financeiros-repasse-do-estacionamento-junho-2019-saldo-anterior-dbito.jpg)