Bitcoin: Uma nova Realidade tributária? - Fundação ... · Bitcoin é uma criptomoeda onde a...

20

Transcript of Bitcoin: Uma nova Realidade tributária? - Fundação ... · Bitcoin é uma criptomoeda onde a...

bitcoin dogecoin litecoin

Moedas virtuais

Bitcoin é uma criptomoeda onde a criação e transferência é baseada em protocolos código aberto de criptografia que é independente de qualquer autoridade central. Um bitcoin pode ser transferido por um computador ou smartphone sem recurso a uma instituição financeira intermediária. O conceito foi introduzido em 2008 num paper publicado por um programador com o pseudônimo de Satoshi Nakamoto que o chamou de sistema eletrônico de pagamento peer to peer.

Definição

Fonte: Wikipédia

Fonte: You Tube

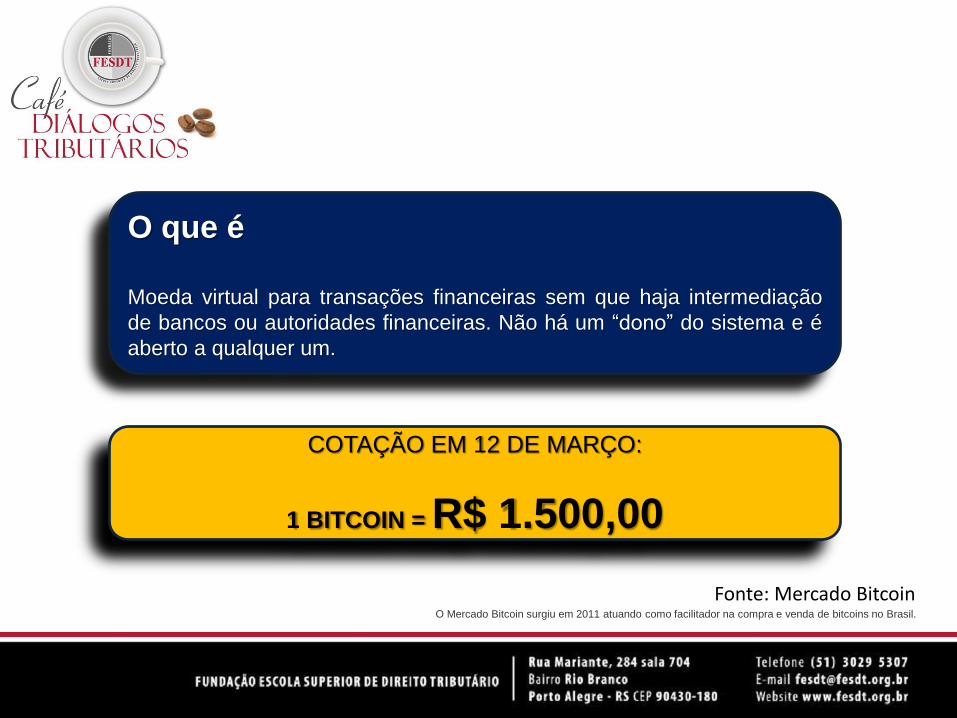

COTAÇÃO EM 12 DE MARÇO:

1 BITCOIN = R$ 1.500,00

Fonte: Mercado Bitcoin

O que é

Moeda virtual para transações financeiras sem que haja intermediação

de bancos ou autoridades financeiras. Não há um “dono” do sistema e é

aberto a qualquer um.

O Mercado Bitcoin surgiu em 2011 atuando como facilitador na compra e venda de bitcoins no Brasil.

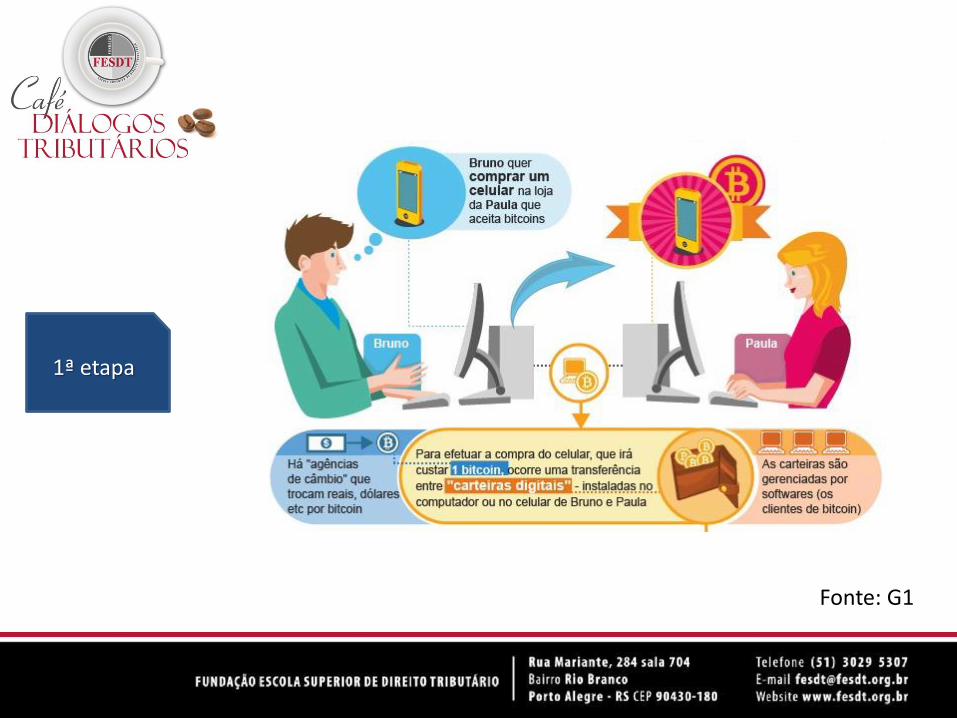

1ª etapa

Fonte: G1

2ª etapa

Fonte: G1

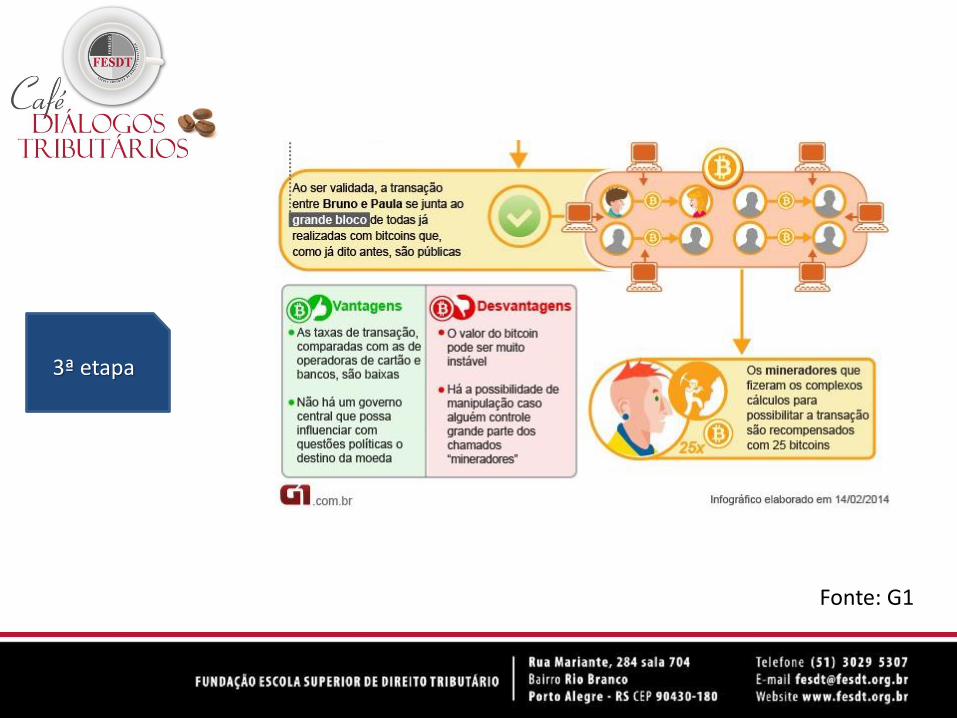

3ª etapa

Fonte: G1

O que diz o Banco Central

• moedas virtuais não se confundem com a “moeda eletrônica” de que tratam a Lei nº 12.865/13, e sua regulamentação infralegal;

• não se caracterizam dispositivo ou sistema eletrônico para armazenamento em reais;

• pessoas que emitem ou fazem a intermediação desses ativos virtuais não são reguladas nem supervisionadas por autoridades monetárias de qualquer país;

• não têm garantia de conversão para a moeda oficial, tampouco são garantidos por ativo real de qualquer espécie.

• eventual aplicação, por autoridades monetárias de quaisquer países, de medidas prudenciais, coercitivas ou punitivas sobre o uso desses ativos, pode afetar significativamente o preço de tais moedas ou mesmo a capacidade de sua negociação;

• esses instrumentos virtuais podem ser utilizados em atividades ilícitas;

• o armazenamento das chamadas moedas virtuais nas denominadas carteiras eletrônicas apresenta o risco de que o detentor desses ativos sofra perdas patrimoniais decorrentes de ataques de criminosos que atuam no espaço da rede mundial de computadores.

O que diz o Banco Central

• a moeda oferece a chance de ganhos rápidos por causa da volatilidade elevada: em menos de sete meses, subiu 650%;

• além de negócios milionários, a moeda atrai também pequenos investidores, inclusive no Brasil;

• o investimento inicial feito por investidores brasileiros em 2011 já rendeu retorno de 1.800%;

Contraponto

Âmbito tributário

• Moeda Oficial (reconhecida pelo Estado)

• Valor mobiliário (Título emitido por entidade pública ou

privada)

• Escambo (permuta = alienação de bem móvel – Art. 533 CCB)

• Commodities (bem móvel incorpóreo,, não consumível,

divisível e fungível)

Tratamento fiscal...

Não existe um posicionamento consolidado seja dos tribunais seja do Conselho de Contribuintes de como proceder a tributação dos bitcoins.

Bitcoin é um bem imaterial (intangível) que se aproxima das commodities, passível de comercialização, mas que não se encontra vinculado necessariamente à um título, pois não se encontra registrado em um documento reconhecido pelo Estado Brasileiro, não podendo ser negociado como “ação” no mercado de valores (CVM). Apesar disso possui valoração econômica reconhecida no mercado de forma atualmente não regulamentada.

Tendência...

Uma luz no fim do túnel

Item – 12 Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando: a) For separável, ou seja, puder ser separado da entidade e vendido,

transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou

b) Resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Pronunciamento Técnico CPC – 04 Ativos Intangíveis

Conclusões

Obrigado!