BM&FBovespa Conference Itau NY - Maio09 · Administração de Risco Nível do Investidor Final •...

52

BM&FBOVESPA Maio 2009 Maio 2009 1

Transcript of BM&FBovespa Conference Itau NY - Maio09 · Administração de Risco Nível do Investidor Final •...

BM&FBOVESPAMaio 2009Maio 2009

1

Considerações Iniciais

Esta apresentação pode conter certas declarações que expressam expectativas, crenças e previsões da administração sobre eventos ou resultados futuros. Tais declarações não são dados históricos, estando baseadas em dados competitivos, financeiros e econômicos disponíveis no momento e em projeções atuais acerca da indústria na qual a BM&F BOVESPA se insere.Os verbos “antecipar”, “acreditar”, “estimar”, “esperar”, “prever”, “planejar”, “projetar”, “almejar” e Os verbos antecipar , acreditar , estimar , esperar , prever , planejar , projetar , almejar e outros verbos similares têm a intenção de identificar estas declarações, as quais envolvem riscos e incertezas que podem resultar em diferenças materiais entre os dados atuais e as projeções desta apresentação e não garantem qualquer desempenho futuro da BM&F BOVESPA.Os fatores que podem afetar o desempenho incluem, mas não estão limitados a: (i) aceitação pelo mercado dos serviços prestado pela BM&F BOVESPA; (ii) volatilidade relacionada (a) à economia e ao mercado dos serviços prestado pela BM&F BOVESPA; (ii) volatilidade relacionada (a) à economia e ao mercado de valores mobiliários brasileiros e (b) à indústria altamente competitiva na qual a BM&F BOVESPA opera; (iii) alterações (a) na legislação e tributação nacional e estrangeira e (b) nas políticas governamentais relacionadas aos mercados financeiros e de valores mobiliários; (iv) crescimento da competição, com novos participantes nos mercados brasileiros; (v) habilidade em adaptar-se às rápidas mudanças no ambiente tecnológico, incluindo a implementação de funcionalidades otimizadas requeridas ç g , p ç qpelos clientes da BM&F BOVESPA; (vi) habilidade em manter um processo contínuo de introdução de competitivos novos produtos e serviços enquanto mantém a competitividade dos já existentes; (vii) habilidade em atrair novos clientes nas jurisdições nacional e estrangeira; (viii) habilidade em expandir a oferta de produtos da BM&F BOVESPA em jurisdições estrangeiras.Todas as declarações nesta apresentação são baseadas em informações e dados disponíveis na data em que foram feitas, a BM&F BOVESPA não se obriga a atualizá-las com base em novas informações ou desenvolvimentos futuros.Esta apresentação não se constitui em uma oferta de venda nem em uma solicitação de compra de qualquer valor mobiliário; tampouco deve haver qualquer venda de valor mobiliário onde tal oferta ou venda pudesse ser ilegal antes de registro ou qualificação de acordo com lei de valores mobiliários.

2

Nenhuma oferta deve ser feita à exceção de um prospecto que atenda os requisitos da Instrução CVM 400 de 2003 e suas alterações.

CONDIÇÕES DO MERCADO BRASILEIRO E INTERNACIONAL

3

Cenário InternacionalGrupo dos 30 (G30)

GRUPO DOS 30: Relatório Financeiro – Uma estrutura para a estabilidade financeiraPres.: Paul A. VolckerVice-Pres.: Arminio Fraga Neto (Pres. do CA da BM&FBOVESPA) e Tommaso Padoa-Schioppa

• Principais propostas

“…mercados de derivativos devem possuir padrão de regulação, disclosure e transparência, no mínimo, comparável com aquela aplicada ao mercado de títulos e valores mobiliários”

“...produtos e mercados financeiros precisam ser transparentes, com riscos melhor alinhados e incentivos sensatos.”

“…problemas incluem confirmação eletrônica de negócios, pouca transparência na divulgação de transações e preços, procedimentos de liquidação de contratos, práticas de apreçamento e disputas de garantias e questões diretas e indiretas de crédito envolvendo contrapartes.”

“ Notavelmente dentro destes programas há esforços para estabelecer uma contraparte central garantidora”

“ Dada a natureza global dos mercados, na qual cada administrador e fundo operam, é imperativo que haja um modelo regulatório aplicável em bases consistentes internacionalmente.”

“Países precisam reavaliar seus estruturas regulatórias com o objetivo de eliminar as

4

Países precisam reavaliar seus estruturas regulatórias com o objetivo de eliminar as sobreposições e lacunas no que tange à sua complexidade, removendo o potencial de arbitragens e melhorando a coordenação regulatória”

Cenário InternacionalQuais as tendências para os próximos anos?

• Algumas bolsas na Europa e EUA estão investindo e desenvolvendo serviços de l i d CCP

Fortalecimento da Atividade de Clearing

clearing e de CCP

• Nasdaq OMX: utilizarão a EMCF – criada pelo Fortis (Nasdaq OMX comprou 22%da EMCF)

L d Cl i h (Cl t) Liff l i d l i• London Clearinghouse (Clearnet) e Liffe lançaram o serviços de clearing paraderivativos de crédito

• CME lançou serviço de clearing (CDMX) para derivativos de crédito

Empréstimo de Títulos

• Sistemas de empréstimo de ações correm para oferecer serviços de CCP nos EUA (vide Securities Industry News de 2 de fevereiro de 2009)

BM&FBOVESPA neste Cenário

• Modelo de negócios totalmente integrado com:

• Negociação, clearing, liquidação e custódia (incluindo empréstimo de títulos)

• Administração de risco no nível do investidor final

• Transparência dos negócios realizados

5

• Transparência dos negócios realizados

MODELO DE NEGÓCIOMODELO DE NEGÓCIO

6

Modelo de Negócios Totalmente Integrado

Serviços para Emissores e Negociação de

MercadoriasNegociação, Clearing e Depositária Outros Serviços

Listagem(ações, fundos,

títulos corporativos,securitização,entre outros)

Negociação(ações, derivativos, títulos públicos e corporativos,

Fundos, dólar pronto, entre outros)

Custódia(serviços prestado para

Fundos e outrosparticipantes)

entre outros)

Classificação deM d i

Clearing e Liquidação( d d )

Vendors

Mercadorias (para todos os produtos)

Licenciamento deÍndices

Depositária(ações e títulos corporativos)

d ces

Licenciamentode Software

Empréstimos de Títulos(ações e títulos corporativos)

de Software(utilizado por corretorase outros participantes

do mercado)

7

(ações e títulos corporativos)

Arcabouço Regulatório Brasileiro

• Negociação, liquidação custódia e administração de risco no nível do investidor final

Negociação em Bolsa

• Negócios via corretora devem ser registrados em bolsa (não é permitida a internalização de ordens)

• Block-trades estão sob as mesmas regras das demais operações

Liquidação de Operações

• Clearings liquidam diretamente no Bacen através de uma conta de liquidação

q ç p ç

• Deve ser realizado em sistema com contraparte central (CCP) e com depósito de garantias

Empréstimo de Títulos (ações e títulos corporativos)

g

• Liquidação no nível do investidor final, o qual toma a decisão de emprestar e recebe os rendimentos oriundos dessa operação

8

• Não é permitida a venda a descoberto

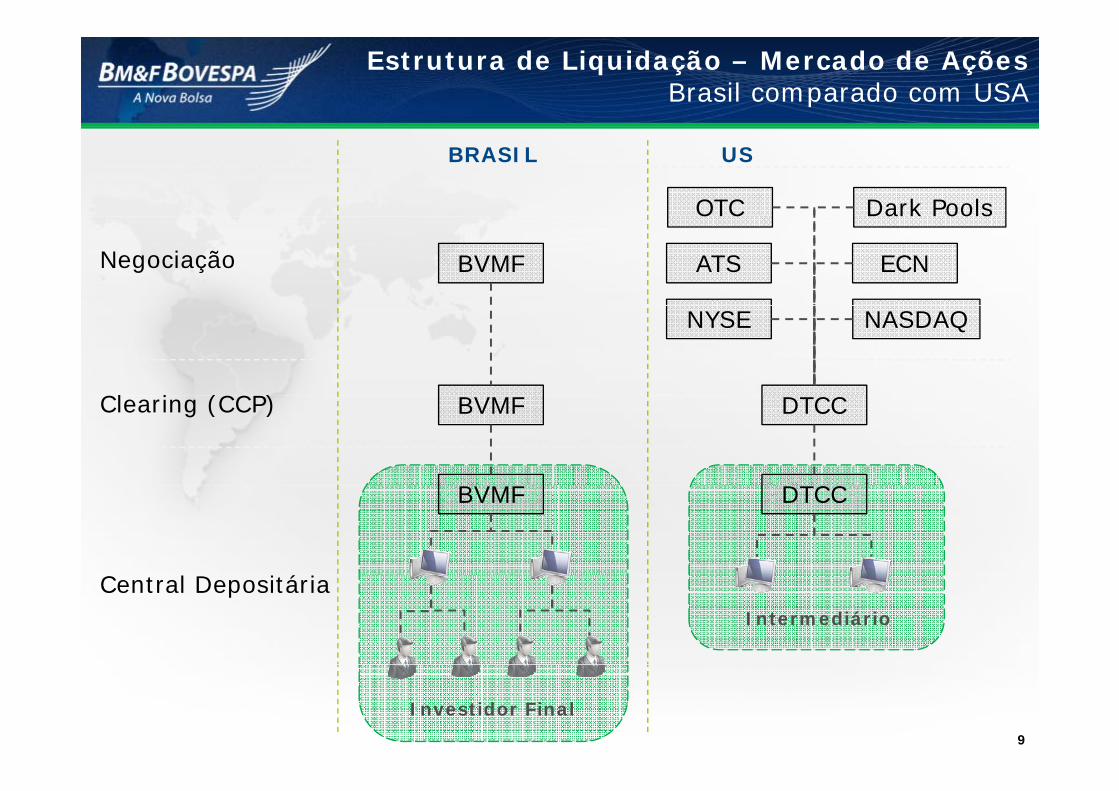

Estrutura de Liquidação – Mercado de AçõesBrasil comparado com USA

BRASIL US

OTC Dark Pools

Negociação BVMF ATS ECN

OTC Dark Pools

Cl i (CCP)

NYSE NASDAQ

Clearing (CCP) BVMF

BVMF

DTCC

DTCC

C l á

BVMF DTCC

Central DepositáriaIntermediário

9

Investidor Final

Administração de RiscoNível do Investidor Final

• Quatro Clearings: derivativos, ações, ativos e câmbio

• Todas as Clearings são CCP e administram o risco ao nível do investidor final

• Marcação a mercado (chamada de garantias) é feita em base intradiária (a cada 15 minutos para o mercado de derivativos e continuamente para o mercado de ações)

• A corretora (agentes de compensação) é responsável por monitorar o risco de seus clientes líti “K t ” e políticas “Know your customer”

• Durante o dia qualquer uma das Clearings pode chamar garantias adicionais e o agente de compensação é responsável por depositá-las

Clearing

Clearing Depositada(BRL Bilhões)

Requerida(BRL Bilhões)

Derivativos 71,4 34,1Ações 26,7 16,6Câmbio 3,7 0,8

ClearingAgent

ClearingAgent

Câmbio 3,7 0,8Ativos 1,0 0,0Total em R$ 102,7 51,5Total em USD 49,1 24,6* Em 15 de maio de 2009

Investidor

Administraçãodo Risco

InvestidorInvestidor Investidor

10

• Não há compensação de margens entre as Clearings

• Processo de integração das Clearings: projeto com início previsto para 2009

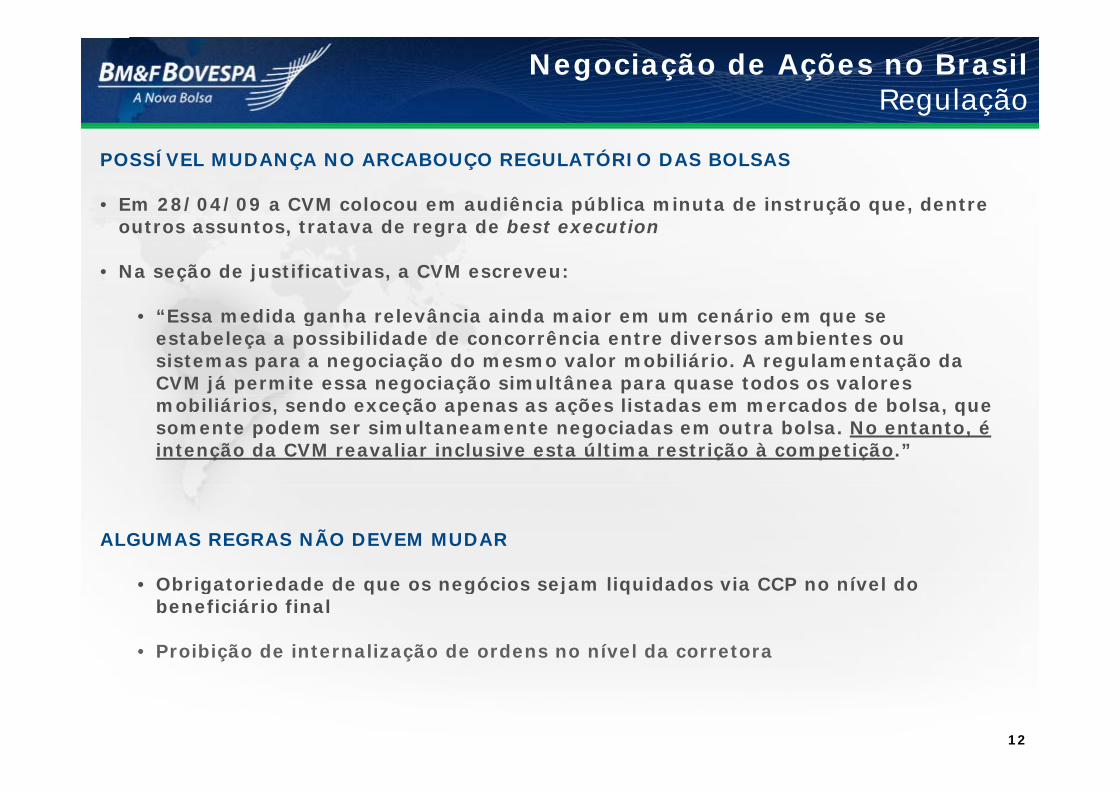

Negociação de Ações no BrasilRegulação

REGRAS RELACIONADAS A BLOCK TRADING

• Ações listadas em mercados de bolsa podem ser negociadas somente em ambiente de bolsa (Instrução CVM 344)

• Inexistência de mercado de balcão

• Inexistência de sistemas alternativos de negociação, inclusive dark pools

• Restrições importantes no que diz respeito a block trading (instrução CVM 168):

• Leilão com aviso prévio de 1 hora: lote superior a 10 vezes a média nacional, ou de 1% a 2,99% das ações ordinárias, ou de 3% a 4,99 das preferenciais

• Leilão com aviso prévio de 24 horas: lote de 3% a 6% das ações ordinárias, ou de 5% a 20% das ações preferenciais

ã é õ á• Leilão com aviso prévio de 48 horas: lote superior a 6% das ações ordinárias ou 20% das preferenciais

11

Negociação de Ações no BrasilRegulação

POSSÍVEL MUDANÇA NO ARCABOUÇO REGULATÓRIO DAS BOLSAS

• Em 28/04/09 a CVM colocou em audiência pública minuta de instrução que, dentre outros assuntos, tratava de regra de best execution

• Na seção de justificativas, a CVM escreveu:

• “Essa medida ganha relevância ainda maior em um cenário em que se estabeleça a possibilidade de concorrência entre diversos ambientes ou sistemas para a negociação do mesmo valor mobiliário. A regulamentação da CVM já permite essa negociação simultânea para quase todos os valores mobiliários, sendo exceção apenas as ações listadas em mercados de bolsa, que somente podem ser simultaneamente negociadas em outra bolsa. No entanto, é intenção da CVM reavaliar inclusive esta última restrição à competição.”

ALGUMAS REGRAS NÃO DEVEM MUDAR

• Obrigatoriedade de que os negócios sejam liquidados via CCP no nível do beneficiário final

• Proibição de internalização de ordens no nível da corretora

12

Negociação de Ações no BrasilRegulação

REGRA DA (CVM) PARA BOLSA E CLEARINGS( )

• Instrução CVM 461 já prevê a possibilidade de a clearing da BVMF liquidar operações realizadas em outros sistemas de negociação

• Art.18 ... as entidades administradoras de mercados organizados de valores mobiliários devem estabelecer entre si mecanismos e regras:

• I – ...

• II – que viabilizem a compensação e a liquidação de operações cursadas fora de seus ambientes e sistemas de negociação

13

Negociação de Ações no BrasilRegulação

POSICIONAMENTO DA BM&FBOVESPA ACERCA DA AMEÇA DE COMPETIÇÃO

• O mercado brasileiro não possui um mecanismo eficiente para negociação de grandes lotes, onde quantity discovery é mais relevante que price discovery

• As ADRs brasileiras são negociadas em sistemas alternativos e em sistemas de dark pools nos EUA

• A BVMF poderia lançar uma plataforma destinada à negociação de grandes lotes, com serviços de clearing e de CCP no nível do beneficiário final

• Formato de um sistema de block trading:

• Minimizar o impacto de preço decorrente da execução de grandes lotes, viabilizando a negociação eletrônica e anônima de grandes lotes

• Fazer com que a liquidez dos grandes lotes se desenvolva no sistema da Bolsa e não nas mesas das corretoras e bancos

14

Bolsas e Sistemas de Block TradingADRs de cias. brasileiras: Brasil vs. EUA

HÁ 37 EMPRESAS BRASILEIRAS COM PROGRAMAS DE ADRs (NÍVEL 2 E NÍVEL 3)

• Destaque: aumento da participação dos Block Trading desde 2007, enquanto a participação da NYSE está diminuindo.

Abr 09No Volume Negociado

32.4%

17.2%

27.9%

22.5%

15Source: Bloomberg

DESTAQUES OPERACIONAISDESTAQUES OPERACIONAIS

16

Destaques OperacionaisSegmento BM&F

1,6 2,0 1,8

1,6 1,8 1,9

1,7 1,7 1,7 1 4

1,6 1 5 1 41,6 1,5

ADTV (milhões de contratos)

1,4 1,5 1,1 1,1

1,4 1,3 ,

1T07 2T07 3T07 4T07 1T09 abr-08 mai-08 jun-08 jul-08 ago-08 set-08 out-08 nov-08 dez-08 jan-09 fev-09 Apr-09 Mai-9*

RPC (em Reais)

1T07 2T07 3T07 4T07 1T08 A‐08 M‐08 J‐08 J‐08 A‐08 S‐08 O‐08 N‐08 D‐08 J‐09 F‐09 M‐09 A‐09 M‐09*

Tx. de Juros em R$ 1,031 0,988 1,049 1,088 1,102 1,040 1,111 1,051 1,098 1,260 1,510 1,391 1,145 0,865 0,796 0,939 0,923 0,921 0,963

Tx. de Câmbio 2,226 2,071 1,937 1,847 1,850 1,805 1,738 1,815 1,767 1,867 2,430 3,041 2,586 2,269 2,183 2,397 2,653 2,543 2,114

Índeces de Ações 1 279 1 521 1 668 2 013 2 132 2 336 2 104 2 801 2 156 2 288 2 039 2 138 1 398 1 630 1 323 1 792 1 564 1 901 1 527Índeces de Ações 1,279 1,521 1,668 2,013 2,132 2,336 2,104 2,801 2,156 2,288 2,039 2,138 1,398 1,630 1,323 1,792 1,564 1,901 1,527

Tx. de Juros em US 1,108 0,964 0,891 1,032 1,078 1,111 1,178 0,894 0,773 0,844 1,250 2,037 1,501 1,678 1,417 1,469 1,790 1,859 2,050

Commodities 2,921 3,266 3,590 3,670 3,283 4,103 3,645 4,008 3,871 3,734 3,829 4,818 2,309 1,867 1,622 2,298 2,344 2,411 2,043

Web Trading 0,034 0,054 0,069 0,105 0,155 0,161 0,160 0,159 0,151 0,161 0,166 0,170 0,167 0,184 0,171 0,189 0,192 0,206 0,192

Balcão 2 764 2 239 1 904 2 388 2 057 2 389 2 466 2 110 2 389 2 405 3 348 3 195 2 765 1 807 1 646 2 358 3 175 1 588 0 781Balcão 2,764 2,239 1,904 2,388 2,057 2,389 2,466 2,110 2,389 2,405 3,348 3,195 2,765 1,807 1,646 2,358 3,175 1,588 0,781

RPC Total 1,302 1,274 1,320 1,416 1,401 1,347 1,398 1,404 1,337 1,567 1,896 2,071 1,732 1,414 1,213 1,484 1,361 1,440 1,373

17* Até 08/Maio/2009

Destaques OperacionaisSegmento BOVESPA

3 64,5 5,0

6,6 5,9 6,2 7,0 6,3 5,6 4,8 5,5 5,3

3,8 3,8 3,6 4,1 4,0 4,9

5,9

Volume Médio Diário (R$ Bilhões)

3,6 , , 3,6

1T07 2T07 3T07 4T07 1T08 abr-08 mai-08 jun-08 jul-08 ago-08 set-08 out-08 nov-08 dez-08 jan-09 fev-09 mar-09 abr-09 mai-09*

122 132 160 199 205 206 260 226 229 214

294 337

292 256 266 280 288 296 377

Média Diária do Número de Negocios (Milhares)

122 132

1T07 2T07 3T07 4T07 1T08 abr-08 mai-08 jun-08 jul-08 ago-08 set-08 out-08 nov-08 dez-08 jan-09 fev-09 mar-09 abr-09 mai-09*

Número de Investidores(Milhares) Turnover Velocity** (Anualizado)

508 540 551 559 548 541

18* Até 11/Maio/2009 **Relação entre o Volume Negociação no mercado à vista e a capitalização de mercado da Bolsa

1T08 2T08 3T08 4T08 1T09 abr/09

Destaques Operacionais

Segmento BM&F (Participação no Volume Total)

15%17% 17% 17% 18% 19% 19% 18% 18% 18% 19% 19%

7% 9% 9% 7% 7% 7% 7% 7% 7% 8% 10% 9% 10% 8% 8% 10% 9% 9%2% 2% 2% 3% 3% 2% 3% 3% 3% 3% 4% 3% 3% 4% 3% 3% 3% 2%

25%23% 24% 23% 23% 22% 21% 24% 25% 21%

22% 24% 22%20% 21% 19% 23% 24%

17% 17% 17% 18% 19% 19% 18% 18% 18%22% 22% 20% 20% 19% 19% 18% 19%

51% 49% 47% 50% 49% 50% 50% 48% 48% 50%43% 42% 44% 48% 49% 48% 47% 46%

Segmento Bovespa (Participação no Volume Total)

0% 9% 9% 7% 8% 7% 9% 9% 10% 8% 6% 5% 6% 6% 7% 7% 6%

2006 2007 jan/08 fev/08 mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09Banco Central Pessoas Jurídicas Pessoas Físicas Investidores Estrangeiros Investidores Institucionais Instituições Financeiras

36% 35% 35% 35% 36% 33% 35% 37% 35% 35% 35% 37% 34% 36% 34% 35% 34% 36%

2% 2% 2% 2% 2% 4% 3% 3% 2% 3% 3% 3% 3% 4% 2% 2% 2% 2%10% 10% 9% 9% 7% 8% 7% 9% 9% 10% 8% 6% 5% 6% 6% 7% 7% 6%

25% 23% 24% 26% 27% 26% 28% 24% 24% 24% 26% 30% 34% 30% 34% 33% 34% 31%

27% 30% 30% 29% 27% 29% 26%26% 29% 29% 28% 24%

24%24%

24% 23% 24% 25%

19

2006 2007 jan/08 fev/08 mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09Pessoas Físicas Investidores Institucionais Investidores Estrangeiros Pessoas Jurídicas Instituições Financeiras Outros

Segmento BOVESPAFluxo de Investimento Estrangeiro

• No 1T09 o fluxo líquido de investimento estrangeiro foi de R$ 1,3 bilhões, o melhor desde que o Brasil alcançou o Grau de Investimento (Mai/2008).

• Em Abr/09, o fluxo líquido de investimento estrangeiro foi R$5,7 bilhões, o melhor desde Abr/08.

4

6

8 Fluxo de investimento estrangeiro mensal (R$ Bilhões)

0

2

4

(4)

(2)

(8)

(6)

jan-08 fev-08 mar-08 abr-08 mai-08 jun-08 jul-08 ago-08 set-08 out-08 nov-08 dez-08 jan-09 fev-09 mar-09 abr-09 mai-09

20* Até Maio 12, 2009

DESENVOLVIMENTOS DE TIDESENVOLVIMENTOS DE TI

21

Novos Desenvolvimentos Desenvolvimento Tecnológico

SEGMENTO BOVESPA

• Maio

Implantação da no a e são do sistema elet ônico de negociação Mega Bolsa (V900) e ed ção• Implantação da nova versão do sistema eletrônico de negociação Mega Bolsa (V900) e reduçãode latência, atualmente estimada em 170 millisegundos, comparada anteriormente aos 290millisegundos, que com a instalação da nova interface de comunicação externa do sistema(novo MultiGateway), prevista para julho de 2009, cairá para 15 millisegundos e nova reduçãopara 8 millisegundos até dezembro de 2009.

• Redução do valor cobrado pelas ofertas inseridas no sistema eletrônico de negociação MegaBolsa que não são fechadas, estimulando o desenvolvimento de algorithmic trading.

• Julho

• Autorização para funcionamento do modelo de acesso via provedor de DMA (Modelo DMA 2) nosistema Mega Bolsa (sujeito a aprovação da Comissão de Valores Mobiliários - CVM)

• Agosto

• Finalização do projeto de aumento da capacidade da clearing de renda variável (CBLC) para 1,5ç p j p g ( ) p ,milhão de negócios / dia

• Ofertas de serviços de co-location (conectividade ao sistema MegaBolsa)

• Conexão do sistema internacional de roteamento de ordens da Thomson Reuters ao Mega

22

Bolsa para fornecer aos clientes sistema internacional de roteamento de ordens

Segmento BovespaDesenvolvimento do Sistema de Negociação

Cliente Final DistribuiçãoIntermediário(AC/Corretora)

BM&FBOVESPA

BVMF / HP

ESTAÇÃO MEGABOLSASCOM, SNEG, SCOT

NYSE Euronext

Acesso Via Intermediário

REDE

SLE

GL TradeGLWIN

QUALQUER ISV

REDE

NSC V837HUB

DMA Tradicional

Conexões automatizadas, Homebroker

QUALQUER ISV

REDE REDEMulti Gateway

NSC V837HUB

Novo Multi Gateway

NSC V900

DMA Via Provedor

Bloomberg TradeBook

Thomsom Reuters

Outros

Conexões automatizadas, Homebroker

REDEProvedor de

DMA

DMA Via Co‐location

Acesso remoto ‐monitoração e manutenção

Aplicação de Co‐location (ATS)REDE

268454299RTT J 09 135

23

RTT – Projetado 54 10153 5840116 105 13515 84288 54

268454299RTT – Jan 09 135

Novos Desenvolvimentos Desenvolvimento Tecnológico

SEGMENTO BM&F

• Maio

Cone ão Bloombe g T adebook ao Global T ading S stem (GTS) pa a fo nece aos clientes m • Conexão Bloomberg Tradebook ao Global Trading System (GTS) para fornecer aos clientes um sistema internacional de roteamento de ordens.

• Junho

• GL Trade (GL Net) conectado ao GTS para fornecer aos clientes um sistema internacional de • GL Trade (GL Net) conectado ao GTS para fornecer aos clientes um sistema internacional de roteamento de ordens.

• Oferta de serviços de co-location (conectividade com o Sistema GTS)

• Fim do pregão viva-vozFim do pregão viva voz

SEGMENTOS BM&F E BOVESPA

• Novembro

• Implatação de interface de comunicação externa integrada para Mega Bolsa e GTS permitindo o ecebimento de ma ket data ao Mega Bolsa e do GTS po meio de canal únicorecebimento de market data ao Mega Bolsa e do GTS por meio de canal único.

24

Novos DesenvolvimentosDMA e roteamento de ordens com a CME

• EVOLUÇÃO DMA NO SEGMENTO BM&F

• Negócios realizados pelo DMA representaram 6,7% do total do Volume Médio Diário do Segmento BM&F em Abril de 2009

• ROTEAMENTO DE ORDEM ACORDO COM A CME Group (GLOBEX)

• Fluxo inicial começou em Março 2009 e o Volume Médio Diário foi de 13,6 mil de contratos em Abril 2009

• ALGOTRADERS NO SEGMENTO BM&F

• Os primeiros algotraders representaram 0,45% do volume geral em mar/09, participação que aumentou para 0,53% em abr/09, sendo que, para os contratos de câmbio, estes representaram 1 53% e 1 8% do volume respectivamente1,53% e 1,8% do volume, respectivamente.

DMA Evolution

6 4% 6 5% 6 7% 6 5% 7%250 6,4% 6,5% 6,7% 6,5%

4%

5%

6%

7%

150

200

250

0 1%1,1% 1,2%

1,9% 1,8%

3,0%

1%

2%

3%

4%

50

100

25*Até 8 de maio

0,1%0%

1%

0

ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09*ADTV via DMA (Milhares) % DMA no volume total

Roteamento de ordens CME Globex

Roteamento de Ordens GLOBEX‐GTS – Número de Contratos Negciados

30 000

15 000

20.000

25.000

30.000

0

5.000

10.000

15.000

Roteamento de Ordens GLOBEX‐GTS – Número de Negócios Realizados

0

800

1.200

1.600

0

400

800

26

0

5‐m

ar10

‐mar

13‐m

ar18

‐mar

23‐m

ar26

‐mar

31‐m

ar3‐

abr

8‐ab

r14

‐abr

17‐a

br23

‐abr

28‐a

br27

‐mar

30‐a

br6‐

mai

Novos DesenvolvimentosInfra estrutura para o Co location

Área do CO LOCATION RACKS

BM&FBOVESPA ESTARÁ PREPARADA PARA OFERECER O CO-LOCATION PARA O SEGMENTO BM&F EM JUN/09 E PARA O SEGMENTO BOVESPA NO 3T09

Área do CO‐LOCATION ‐ RACKS

Rack (40Us) M i R k (20U ) Disposição dos racks naRack (40Us) Meio Rack (20Us)Unidade de hospedagem

Estrutura onde são instalados osequipamentos de negociação

Disposição dos racks na área de co‐location

27

q p g ç(switches e servidores)

Roteamento de Ordens – CME GlobexFluxo Globex para BM&FBOVESPA

US BRASIL

FCM prop position Investidor

CME GroupGlobex

BM&FBOVESPA

RedeGlobex

position

RedeGTS

Investidor

Investidor

Investidor

MATCHING

Investidor

FCM

Investidor

Alguns FCMs (Futures Commodities Merchant) podem oferecer acesso DMA ao mercado de derivativos

da BVMF para seus clientes

BM&FBOVESPA está ajudando os principais provedores de sistemas de back office a adaptarem suas

28

BM&FBOVESPA está ajudando os principais provedores de sistemas de back‐office a adaptarem suas

ferramentas

Negociação dos contratos do Ibovespa Futuro por cidadãos americanos depende de aprovação da CFTC

Desenvolvimentos de TIInfra estrutura atrativa para Algotraders

ALGORITHMIC TRADING PERFIL E OPORTUNIDADES

• Operações de arbitragem (determinística e estatística) de alta-frequência

Ações à vista versus ETF (Exchange Traded Fund)• Ações à vista versus ETF (Exchange Traded Fund)

• Ações à vista versus futuros de índice de ações

• Ações locais versus ADRs

• Futuros versus opções

• Diferentes vencimentos de um mesmo futuro

• Operações de inclinação de curva de juros

• Operações com instrumentos correlacionados (soja BVMF x soja CME, café BVMF x café ICE etc)

• Contratos mini versus contratos padrão

• Profundidade do order book

• Fatores determinantes• Fatores determinantes

• Liquidez e volatilidade

• Acesso eletrônico e baixo risco de execução

29

• Preços cobrados pela Bolsa

DESTAQUES FINANCEIROSDESTAQUES FINANCEIROS

30

Destaques do 1T09 (1T08 Pro Forma)

LPA: R$ 0,11 comparado com R$ 0,11 no 1T08 (Pro forma)

Receita Líquida: queda de 20 1% em relação ao 1T08

RESULTADOS DO 1T09 Lucro Líquido / Lucro Líquido Ajustado* (R$ milhões)

-1,4% 12,2%

Receita Líquida: queda de 20,1% em relação ao 1T08

Margem EBITDA: 55,8% no 1T09 (margem EBITDA Ajustada de 67,5%) vs. 68,5% no 1T08

Redução de despesas: queda de 17,4% entre o 1T08 e o 1T09 (excluindo os impactos da depreciação, custos de rescisão e do Plano de Opções)

DESTAQUES

EBITDA / EBITDA Ajustado* (R$ milhões)

68,5% 68,5%

Evolução do DMA no Segmento BM&F: em abril/09 o DMA foi responsável por 6,7% do volume total do segmento

Globex e Algotraders: fluxo de ordens via Globex começou a crescer em Mar/09 e em Abril/09 o volume médio diário

-34,8% -21,3%55,8%

67,5%

crescer em Mar/09 e em Abril/09 o volume médio diário atingiu 13,6 mil; os Algotraders representaram 0,3% do volume total e 0,6% dos contratos de câmbio no 1T09

Investidor Estrangeiro: fluxo positivo no 1T09 de R$ 1,3

Despesas / Despesas Ajustadas** (R$ milhões)

12,2%bilhão, o mais alto em um ano, e R$ 5,7 bilhões em Abril

Mega Bolsa: nova versão (V900) lançada em 28 de Abril reduzirá a latência em 41%

-17,4%

31

Juros sobre o capital próprio: R$ 112 milhões a ser pago em Mai/09

* Lucro Líquido Ajustado e EBITDA Ajustado excluem custos de rescisão e do plano de stock options.** Despesas ajustadas exclui depreciação e custos de rescisão do plano de stock options.

Sumário da Demonstração de Resultado

Milhões de reais

1T091T08

(Pro Forma)Variação1T09/1T08

Receita operacional bruta 351.918 440.919 ‐20,2%Receita operacional bruta 351.918 440.919 20,2%Receita operacional liquida 316.548 396.031 ‐20,1%Despesas operacionais (148.760) (132.550) 12,2%Resultado operacional 167.788 263.481 ‐36,3%Margem Operacional 53,0% 66,5% ‐13.5 p.p.

L lí id d í d 226 980 230 273 1 4%Lucro líquido do período 226.980 230.273 ‐1,4%Margem Líquida 71,7% 58,1% 13.6 p.p.

EBITDA 176.739 271.258 ‐34,8%Margem EBITDA 55,8% 68,5% ‐12.7 p.p.

Lucro por Ação 0,113 0,115 ‐1,4%

Lucro líquido ajustado 258.340 230.273 12,2%Margem líquida ajustada 81,6% 58,1% 23.5 p.p.

EBITDA ajustado 213.539 271.258 ‐21,3%Margem EBITDA ajustada 67,5% 68,5% ‐1.0 p.p.

• Receitas: a comparação entre o 1T08 e o 1T09 demonstra queda de 20,2%, principalmente devido à queda dos volumes negociados em ambos segmentos

• Despesas Operacionais Ajustadas: queda de 17,4% no 1T09 em relação ao 1T08 devido à redução de custos promovida no processo de integraçãode custos promovida no processo de integração

• Lucro Líquido Ajustado: no 1T09 os ajustes foram de R$ 31,4 milhões compostos por R$ 18,8 milhões das despesas com o Plano de Opções e R$ 12,6 milhões do impacto líquido de impostos dos custos com desligamento de funcionários.

32

• EBITDA Ajustado: no 1T09 os ajustes foram de R$ 36,8 milhões compostos por R$ 18,8 milhões das despesas com o Plano de Opções e R$ 18 milhões dos custos com desligamento de funcionários.

Receitas

Composição das Receitas – 1T09 1T091T08

(Pro Forma)Variação1T09/1T08

Receita operacional bruta 351.918 440.919 ‐20,2%Segmento BM&F 130.547 154.938 ‐15,7%Derivativos ‐ neg. e/ou liq. 121.434 148.664 ‐18 3%g / q 18,3%Câmbio ‐ neg. e/ou liq. 5.692 4.620 23,2%Ativos ‐ neg. e/ou liq. 44 107 ‐58,9%Bolsa Brasileira de Mercadorias 1.406 932 50,9%Banco 1.971 615 220,5%

Segmento Bovespa 200.503 270.527 ‐25,9%Neg emolumentos de pregão 113 732 164 342 30 8%Neg. ‐ emolumentos de pregão 113.732 164.342 ‐30,8%Transações ‐ comp. e liq. 44.464 66.044 ‐32,7%Emprést. de valores mobiliários 6.127 15.380 ‐60,2%Listagem de valores mobiliários 10.621 7.123 49,1%Depositária, custódia e back‐office 16.084 14.319 12,3%Acesso dos participantes de neg. 9.475 3.319 185,5%

Outras receitas operacionais 20.868 15.454 35,0%Vendors 11.521 9.688 18,9%Tx. de classificação de mercadorias 215 171 25,7%Dividendos 5.371 ‐ ‐Outras 3.761 5.595 ‐32,8%

Receita operacional liquida 316.548 396.031 ‐20,1%

• As receitas não ligadas ao trading aumentaram 16,5% no 1T09 (R$ 66,5 milhões) em relação ao 1T08 (R$ 57,1 milhões), decorrente principalmente de:

• Depositária: maior número de investidores (principalmente pessoas físicas), aumento de 12,3%

,

• Listagem: nova política de preços, aumento de 49,1%

• Acesso aos Sistemas de Negociação: implementação da política de acesso para corretoras, , aumento de 185,5%

V d i ú d á i t d 18 9%

33

• Vendors: maior número de usuários, aumento de 18,9%

• A participação das receitas não relacionadas à negociação e liquidação atingiu 18,9% no 1T09, enquanto no 1T08 foi de 13%

Despesas

Despesas Operacionais Ajustadas – 1T09 1T091T08

(Pro Forma)Variação1T09/1T08

Despesas operacionais (148.760) (132.550) 12,2%Pessoal (85.462) (54.968) 55,5%( ) ( ) ,Processamento de dados (26.683) (35.567) ‐25,0%Depreciação e amortização (8.951) (7.777) 15,1%Serviços de terceiros (9.119) (9.228) ‐1,2%Manutenção em geral (2.826) (3.243) ‐12,9%Comunicações (4.991) (4.224) 18,2%ç ( 99 ) ( ) 18,2%Locações (825) (972) ‐15,1%Materiais de consumo (477) (516) ‐7,6%Promoção e divulgação (2.292) (7.153) ‐68,0%Impostos e taxas (495) (1.513) ‐67,3%Honorários do conselho (1.129) (2.036) ‐44,5%(1.129) (2.036) 44,5%Diversas (5.510) (5.353) 2,9%

Despesas Operacionais Ajustadas* (103.009) (124.773) ‐17,4%Pessoal Ajustado** (48.662) (54.968) ‐11,5%

• As despesas operacionais ajustadas do 1T09 (salvo impactos de depreciação, verbas rescisórias e custo do plano stock option) caíram 17,4% em relação ao 1T08 para R$ 103 milhões. A referida redução reflete as sinergias obtidas com a integração das duas companhias. As maiores quedas devem-se às seguintes linhas:

• Pessoal (ajustado): redução de 11,5% devido a cortes no quadro de funcionários;

• Processamento de dados: queda de 25%;

Ma keting Q eda de 68%

34

• Marketing: Queda de 68%

* Excluindo depreciação, rescisões de pessoal e impactos do plano de stock options.** Excluindo rescisões de pessoal e impactos do plano de stock options.

Processo de IntegraçãoEvolução

Principais Iniciativas de redução de custo em 2009

• Pregão: encerramento em Junho de 2009

• Infra-estrutura: redução do número de prédios no centro de São Paulo (de 5 para 2)

• Filial: rearranjo das filiais remanescentes

• Quadro de Pessoal: finalizado em Março de 2009 redução de aproximadamente 30% do total de • Quadro de Pessoal: finalizado em Março de 2009, redução de aproximadamente 30% do total de funcionários e terceiros.

• Despesas Operacionais Recorrentes (excluindo depreciação) no 1T09 foi de R$ 103,0 milhões

G id d D O i i d R$ 450 ilhõ d 2009 ( l i d • Guidance das Despesas Operacionais de R$ 450 milhões para o ano de 2009 (excluindo os impactos da depreciação e do plano de opções)

35* Despesas operacionais de 2007 ajustadas pela inflação.

Destaques financeiros

• Posição de Caixa: R$ 3.15 bilhões no final do ano (curto + longo prazos)

• Inclui recursos de terceiros de R$ 1,14 bilhão e R$ 610 milhões de recursos próprios

• Amortização do Ágio: R$ 245,5 milhões no 1T09 (impacto líquido de R$ 79,6 milhões)

• Taxa efetiva de imposto de 3,6% no 1T09Taxa efetiva de imposto de 3,6% no 1T09

• Proventos: distribuição de R$ 112 milhões em juros sobre capital próprio, equivalente a R$ 0,0559 por ação (valor líquido, já deduzido o imposto de renda na fonte, será de R$ 0,0475).

• Serão pagos em 29 de maio, tomando como base a posição acionária de 15 de maio de 2009

• Programa de Recompra: até 71 3 milhões de ações• Programa de Recompra: até 71,3 milhões de ações.

• Programa encerrado conforme aprovação na RCA de 12 de maio de 2009

• 64,1% (45,7 milhões de ações) executado ao preço médio de R$ 5,85 – Total de R$ 267,2 milhões

• Despesas de Leasing e Plano de Opções: Despesas sem impacto no caixa de R$ 19 milhões reconhecidas no 1T09 para ajustar a Demonstração dos Resultados ao novo padrão

tábil i d d ã IFRS

36

contábil, convergindo para o padrão IFRS

APÊNDICE

37

Demonstração de Resultados 1T09 vs 1T08 (Pro Forma)

R$ mil

1T091T08

(Pro Forma)Variação1T09/1T08

i i l bReceita operacional bruta 351.918 440.919 ‐20,2%Sist. de neg. e/ou liq. ‐ BM&F 130.547 154.938 ‐15,7%Sist. de neg. e/ou liq. ‐ Bovespa 200.503 270.527 ‐25,9%Outras receitas operacionais 20.868 15.454 35,0%

D d õ d it (35 370) (44 888) 21 2%Deduções da receita (35.370) (44.888) ‐21,2%Receita operacional liquida 316.548 396.031 ‐20,1%Despesas operacionais (148.760) (132.550) 12,2%Resultado operacional 167.788 263.481 ‐36,3%Margem Operacional 53,0% 66,5% ‐13.5 p.p.

Resultado financeiro 67.859 77.792 ‐12,8%Resultado antes da tributação sobre o lucro 235.647 341.273 ‐31,0%Imposto de renda e contribuição social (8.372) (111.363) ‐92,5%Participação minoritária (295) 363 ‐181,3%Lucro líquido do período 226.980 230.273 ‐1,4%Margem Líquida 71,7% 58,1% 13.6 p.p.

EBITDA 176.739 271.258 ‐34,8%EBITDA 176.739 271.258 34,8%Margem EBITDA 55,8% 68,5% ‐12.7 p.p.

Lucro por Ação 0,113 0,115 ‐1,4%

Lucro líquido ajustado 258.340 230.273 12,2%

38

Margem líquida ajustada 81,6% 58,1% 23.5 p.p.EBITDA ajustado 213.539 271.258 ‐21,3%Margem EBITDA ajustada 67,5% 68,5% ‐1.0 p.p.

Apuração do Resultado Ajustado

R$ milhões 1T09

EBITDA (Societário) 176,7

APURAÇÃO DO RESULTADO AJUSTADO

EBITDA (Societário) 176,7

(+) AjustesGastos com rescisão de funcionários (18,0)Despesa envolvendo ajuste de stock option (2) (18,8)EBITDA (Aj t d ) 213 5EBITDA (Ajustado) 213,5

Lucro Líquido (Societário) 227,0

(+) AjustesGastos com rescisão de funcionários(1) (12,6)( , )Despesa envolvendo ajuste de stock option (2) (18,8)Lucro Líquido (Ajustado) 258,3(1) Esta despesa gerou efeito tributário de R$ 16MM dentro do 1T09, enquantoos R$ 2MM remanescentes foram reconhecidos em Abril Desta forma para finsos R$ 2MM remanescentes foram reconhecidos em Abril. Desta forma, para finsde apuração do lucro líquido ajustado retiram‐se a parcela líquida de impostos do 1T09 e parcela integral do período posterior, conforme apresentado abaixo:

Parcela reconhecida até 31/03 (16,0)f lí d d ( d d ) ( ) ‐ Efeito líquido de impostos( desconto de 34%) (10,6)

‐ Parcela reconhecida após 31/03 (1) (2,0)

TOTAL AJUSTADO (12,6)(2) A despesa envolvendo o ajuste de stock option é considerada indedutível

39

A despesa envolvendo o ajuste de stock option é considerada indedutívelperante a receita. Desta forma, basta adicioná‐la ao cálculo do lucro ajustado

Balanço Patrimonial – 31/03/2009

R$ mil

Circulante 2.814.573 Circulante 1.677.230

ATIVO PASSIVO

Caixa e aplicações financeiras 2.592.074 Garantias recebidas 1.135.943 Outros créditos 222.499 Outros 541.287

Realizável a longo prazo 730.230 Exigível a longo prazo 47.538 Aplicações financeiras 553.643 Outros créditos 176.587 Participações minoritárias 15.632

Investimentos 1.318.279 Imobilizado 246.680 Patrimônio líquido 19.463.879

Intangível 16.094.517 TOTAL DO ATIVO 21.204.279 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 21.204.279

40

Modelo de NegócioFluxo de Negociação (simplificação)

SISTEMAS BM&FBOVESPA

l

1. Ordem

3. $1. $

1. Ordem

VendedorComprador CorretoraCorretoraSist. de Negociação

C i

nvest

ido

r fi

nal

)3

Cu

stód

ia e

ad

mi

sco

no

nív

el

do

Clearing eDepositária

2.

$ (

via

Bace

n)3

. $ (v

ia B

ace

n)2s

inistra

ção

de ris

min

istr

açã

o

e r

is 2)

Agente deLiquidação

Agente deLiquidação

2. A

ções /

Co

ntr

ções

/ C

on

trato

s sco n

o n

ível d

o

Cu

stó

dia

e a

dm

rato

s3.

Aç

investid

or fin

a

41

C

Comprador Vendedor

l

Roteamento de Ordens CME Globex

US BRASIL

Ordem de compra de Futuro Ordem de venda de DI1Ordem de compra de Futuro de S&P 500

Ordem de venda de DI1 Futuro

CME GROUP GLOBEX

BM&FBOVESPA GTS

GLOBEX communication

network

REDE DE COMUNICAÇÃO

GLOBEX

REDE DE COMUNICAÇÃO

GTS

MATCHINGMATCHING

Ordem de venda de Futuro de S&P 500

Ordem de compra de DI1 Futuro

LIQUIDAÇÃO EM USD POR MEIO DA CME CLEARINGHOUSE

LIQUIDAÇÃO EM REAIS POR MEIO DA CLEARING DE DERIVATIVOS

BM&FBOVESPA

S 500 u u o

42

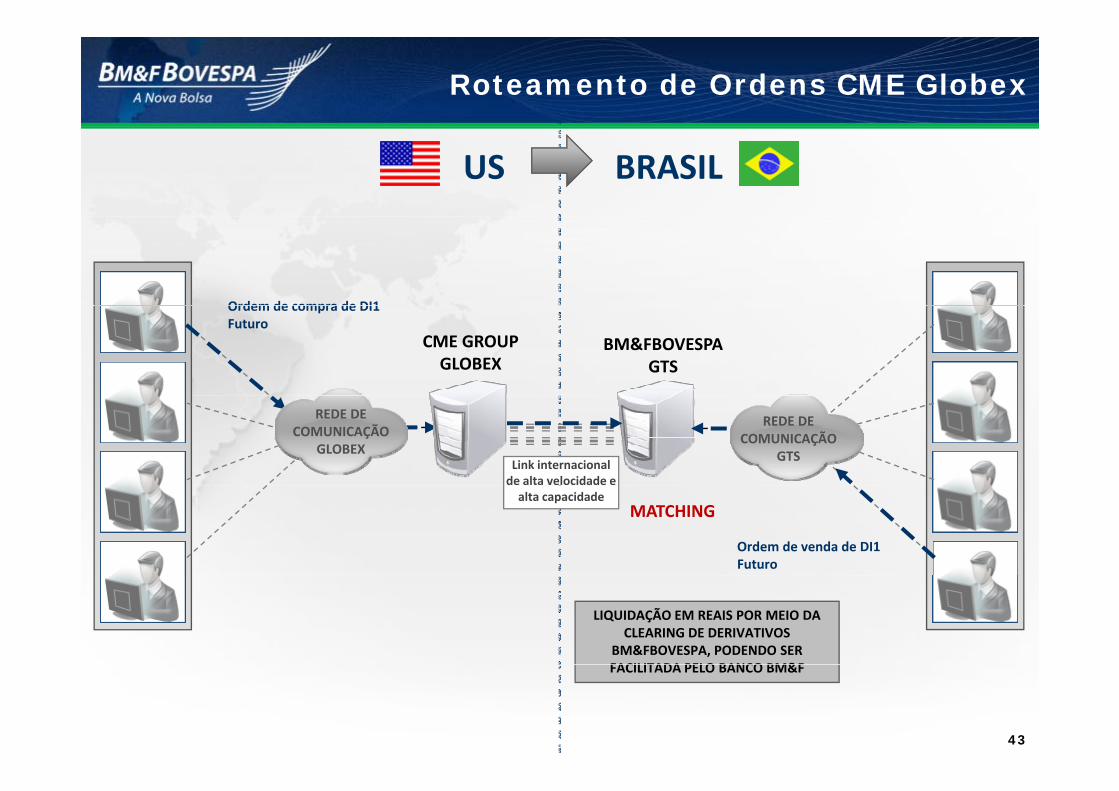

Roteamento de Ordens CME Globex

US BRASIL

Ordem de compra de DI1Ordem de compra de DI1 Futuro

CME GROUP GLOBEX

BM&FBOVESPA GTS

REDE DE COMUNICAÇÃO

GLOBEXLink internacional de alta velocidade e

REDE DE COMUNICAÇÃO

GTS

Ordem de venda de DI1 Futuro

MATCHINGalta capacidade

LIQUIDAÇÃO EM REAIS POR MEIO DA CLEARING DE DERIVATIVOS

BM&FBOVESPA, PODENDO SER FACILITADA PELO BANCO BM&F

43

FACILITADA PELO BANCO BM&F

Roteamento de Ordens CME Globex

US BRASIL

Ordem de compra de Futuro

CME GROUP GLOBEX

BM&FBOVESPA GTS

Ordem de compra de Futuro de S&P 500

REDE DE COMUNICAÇÃO

GLOBEXLink internacional de alta velocidade e

REDE DE COMUNICAÇÃO

GTS

Ordem de venda de Futuro de S&P 500

MATCHINGalta capacidade

LIQUIDAÇÃO EM USD POR MEIO DA CME CLEARINGHOUSE, PODENDO SER

FACILITADA PELO BANCO BM&F

44

Desenvolvimento do DMA

DMA no Segmento BM&F

25

Número de Corretoras que Oferecem DMA

20

25

10

15

0

5

0

Aug

‐08

Sep‐08

Sep‐08

Oct‐08

Oct‐08

Nov

‐08

Nov

‐08

Dec‐08

Dec‐08

Jan‐09

Jan‐09

Feb‐09

Feb‐09

Mar‐09

Mar‐09

Apr‐09

Apr‐09

May‐09

45

Desenvolvimento do DMA

Negociação via DMA no Segmento BM&F – Número de Contratos Negociados

400.000

200.000

300.000

0

100.000

Negociação via DMA no Segmento BM&F – Número de Negócios Realizados

20 000

30.000

40.000

0

10.000

20.000

46

0

Aug‐08

Sep‐08

Sep‐08

Oct‐08

Oct‐08

Nov‐08

Nov‐08

Dec‐08

Dec‐08

Jan‐09

Jan‐09

Feb‐09

Feb‐09

Mar‐09

Mar‐09

Apr‐09

Apr‐09

May‐09

Nova Política de Preço

• Negociação BM&F: implementação de uma nova política de preços para o segmento BM&F baseadas em volume com objetivo de neutralidade quando comparada à estrutura de Agosto de 2008: 16 de fevereiro de 2008comparada à estrutura de Agosto de 2008: 16 de fevereiro de 2008

• Serviços de Negociação e Depositária da BOVESPA

i ã d ã i d d li id ã d õ• Negociação: redução progressiva da taxa de liquidação das operações no mercado à vista para pessoas físicas e jurídicas: começou em 4 de maio de 2009

• Redução progressiva: 0,0005% até Out/09; 0,0010% até Jan/10; 0,0015% a partir de Fev/10

• Depositária: adoção progressiva de cobrança de percentual sobre o valor • Depositária: adoção progressiva de cobrança de percentual sobre o valor em custódia junto à Depositária: começou em 4 de maio de 2009

• Descontos Progressivos: 67% até Out/09; 33% até Jan/10; a implementação completa ocorrerá a partir de Fev/10implementação completa ocorrerá a partir de Fev/10

• Emprestimos de Títulos: rebate (5 pontos base) aos doadores, exceto investidores não residentes: começo em 4 de maio de 2009

47

• Sinais de Informação: desde Abr/09 – próximas aos padrões internacionais

Empréstimos de Títulos (BTC)

• Regulação específica para a atividade de empréstimo de títulos

• Necessariamente precisa ser feita através da Clearing (CCP)

• O sistema de negociação oferece registro

• Emprestar é uma decisão do investidor e é feita através de uma corretora

• Agentes de compensação é responsável pela liquidação e depósito de garantias de seus clientes

• Ampla divulgação das posições abertas pela empresa com base diária

• Ajustes de eventos corporativos

• Administração do Risco no nível do investidor final com requisitos diários de depósito de garantias e marcação ao mercado

• Limite de Posição

• Investidor: a totalidade das posições não pode supera a 3,00% das ações em circulação no mercado

• Intermediário: a totalidade das posições não pode supera a 6,50% das ações em

48

circulação no mercado

• Mercado: a totalidade das posições não pode supera a 20,00% das ações em circulação no mercado

Destaques OperacionaisSegmento BM&F

ADTV Total (milhares) Taxa de Juros em Reais (milhares)

Taxa de Câmbio (milhares) Índices de Ações (milhares)

49* Até 8 de maio de 2009.

Destaques OperacionaisSegmento BOVESPA

Total ADTV (R$ milhões) Número Médio de Negócios (milhares)

Número de Investidores (milhares) Turnover Velocity* (anualizado)

50* Até 11 de maio de 2009.

** Relação entre o volume negociado no mercado a vista e o valor de mercado das empresas listadas

Membros do CA (2009 – 2010)

MEMBROS DO CONSELHO DE ADMINISTRAÇÃO

• Armínio Fraga (Presidente)* - Gavea Investimentos

• Claudio Haddad* - Ibmec

• Fabio de Oliveira Barbosa* - Vale (CFO)

• José Roberto Mendonça de Barros* - Economista e Consultor

• Marcelo Fernandes Trindade (Vice-Presidente)* - Advogado

• Rene Marc Kern* - General Atlantic

• Renato Diniz Junqueira – Intercap

• Candido Botelho Bracher – Itau BBA

• Luis Stulhberger – Credit Suisse Hedging-Griffo

• Craig Donohue – CME Group

• Julio Siqueira de Araújo – Bradesco (Vice-Presidente)

51

* Independentes

BM&F Bovespa Relações com Investidoresp ç

Web page: www.bmfbovespa.com.br/ri

Telefone: 55 11 3119 2007/ 3728 / 3729 / 3734

E-mail: [email protected]

52