BOLETIM ECONÓMICO20Econ%F3micos/2003_02.pdf · Banco de Cabo Verde / Fevereiro 2003 3 Boletim...

51

BOLETIM ECONÓMICO Banco de Cabo Verde

Transcript of BOLETIM ECONÓMICO20Econ%F3micos/2003_02.pdf · Banco de Cabo Verde / Fevereiro 2003 3 Boletim...

BOLETIM ECONÓMICO

Banco de Cabo Verde

BANCO DE CABO VERDE DEE - Departamento de Estatísticas e Estudos Económicos AV. Amílcar Cabral, Caixa Postal: 101 Telefone: (238) 607000 Fax: (238) 614447 E-mail: [email protected] Web Page: www.bcv.cv

Banco de Cabo Verde / Fevereiro 2003 1

Boletim Económico

Departamento de Estatísticas e Estudos Económicos

BOLETIM ECONÓMICO

Fevereiro 2003

2 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

Banco de Cabo Verde / Fevereiro 2003 3

Boletim Económico

Análise Económica Nacional

1. Introdução 4

2. Enquadramento Externo da Economia de Cabo Verde 6

3. Procura e Produção 8

4. Mercado de Trabalho 10

5. Inflação 11

6. Balança de Pagamentos 12

7. Políticas Monetária e Câmbial 15

8. Política Orçamental 18

4 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

1. Introdução

A conjuntura política mundial, influenciada pela perma-

nente ameaça dos ataques terroristas aos EUA, pelo confli-

to no Médio Oriente e pela incerteza quanto as eventuais

acções americanas contra o Iraque, tem determinado a ac-

tividade económica global e as suas expectativas de evolu-

ção. Efectivamente, denota-se um atenuar dos sinais de re-

cuperação, condicionado pela crise de confiança dos consu-

midores e dos produtores, pelo que, não obstante a acelera-

ção verificada no início de 2002, segundo as previsões do

Fundo Monetário Internacional (FMI), a economia mundi-

al deverá crescer 2,3% em 2002 e 3,0% em 2003.

Contrariamente à conjuntura económica global, a evolução

da economia de Cabo Verde apresenta-se positiva, com o

PIB a crescer 4% em 2002, de acordo com as estimativas

rápidas do Banco de Cabo Verde. O desempenho da econo-

mia cabo-verdiana em 2002, depois de ter registado um

abrandamento em 2001, fica muito a dever à evolução da

procura interna (cresce 7,6% relativamente a 2001), impul-

sionada pelo aumento do consumo das famílias (74,7% do

PIB), gastos públicos (26,9% do PIB) e investimentos

(35,4% do PIB). Porém, denota-se um abrandamento do

ritmo de crescimento da procura externa, particularmente

das exportações de serviços, relacionada, em grande medi-

da com à conjuntura económica internacional, o que aliada

à evolução da importação, condicionou os resultados da ba-

lança corrente, cujo défice situou-se em 11,3% do PIB.

Em 2002 a política monetária, que continua ancorada ao

objectivo de estabilidade dos preços, foi direccionada no

sentido de conferir maior dinâmica à actividade económica

nacional. E, assim, a estabilidade verificada ao nível das

reservas externas e das contas públicas em 2001, permitiu

que em Maio, o banco central baixasse as suas taxas direc-

Banco de Cabo Verde / Fevereiro 2003 5

Boletim Económico

toras, de cedência e absorção de liquidez, fixando-as em

10% e 4%, respectivamente.

No entanto, o rigor marcou a execução da política orçamen-

tal em 2002, porquanto, não obstante a actualização salari-

al verificada, o saldo global, excluindo donativos acusa

uma ligeira melhoria, situando-se em 7,7% do PIB. Esse

rigor orçamental, aliado ao regime de câmbio fixo CVE/

EUR, que determina a política cambial do país e, o esgota-

mento dos efeitos induzidos da actualização dos preços de

combustíveis, permitiram uma evolução favorável dos pre-

ços em 2002, atestada pelos decréscimos progressivos do

índice de preços no consumidor (IPC) ao longo do ano, re-

sultando numa taxa de inflação de 1,86%, contra os 3%

programados. O mercado de trabalho regista, igualmente,

um desempenho favorável, com o decréscimo da taxa de

desemprego de 19,1% para 16,2%, em 2002.

Para 2003, estima-se uma taxa de crescimento real do PIB

da ordem dos 4,6%, impulsionado ainda pela evolução da

procura interna. Quadro 1

Unidades 2000 2001 2002Sector RealPIB real 1 tv em % 7,9 3,5 4,0IPC (Taxas de variação média) tvm em % -2,4 3,7 1,9Taxa de Desemprego tv em % 21,0 19,1 16,2Sector Monetário e CâmbialReservas Internacionais Líquidas do Sistematv em % -12,0 40,1 14,2Crédito Interno Líquido tv em % 24,8 6,8 14,2Massa Monetária (M2) tv em % 13,3 9,9 14,3Taxa de Câmbio Nominal CVE/USD valores médios 115,9 123,5 117,3Sector ExternoExportações Bens e Serviços em % do PIB 26,7 29,8 31,0Importações Bens e Serviços em % do PIB 60,8 62,5 67,0Défice Conta Corrente em % do PIB 11,1 10,0 11,3Dívida Externa Efectiva em % do PIB 55,7 60,0 n.d.Reservas/Importações meses 1,3 1,6 2,2Finanças Públicas3

Receitas Totais (s/ donativos) em % do PIB 20,8 21,4 23,5Despesas Totais em % do PIB 37,2 30,9 33,5Défice Orçamental Global Excluindo Donativos em % do PIB 14,8 9,4 7,7 Incluindo Donativos em % do PIB 9,9 5,2 1,9Fonte: BCV, INE, IEFP, Ministério das Finanças1Estimativas do BCV2Inclui o pagamento de juros e capital3Estimativas do Ministério das Finanças e do Banco de Cabo Verde para 2002

Síntese de Indicadores Económicos

6 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

As tensões políticas mundiais, designadamente a ameaça

dos ataques terroristas aos EUA, o conflito no Médio Ori-

ente, a incerteza face a eventuais acções militares america-

nas no Iraque e, consequentemente, os efeitos a nível do

comportamento dos preços de petróleo, têm abalado o cli-

ma de confiança, quer dos consumidores, como dos produ-

tores, condicionando a evolução da actividade económica

global.

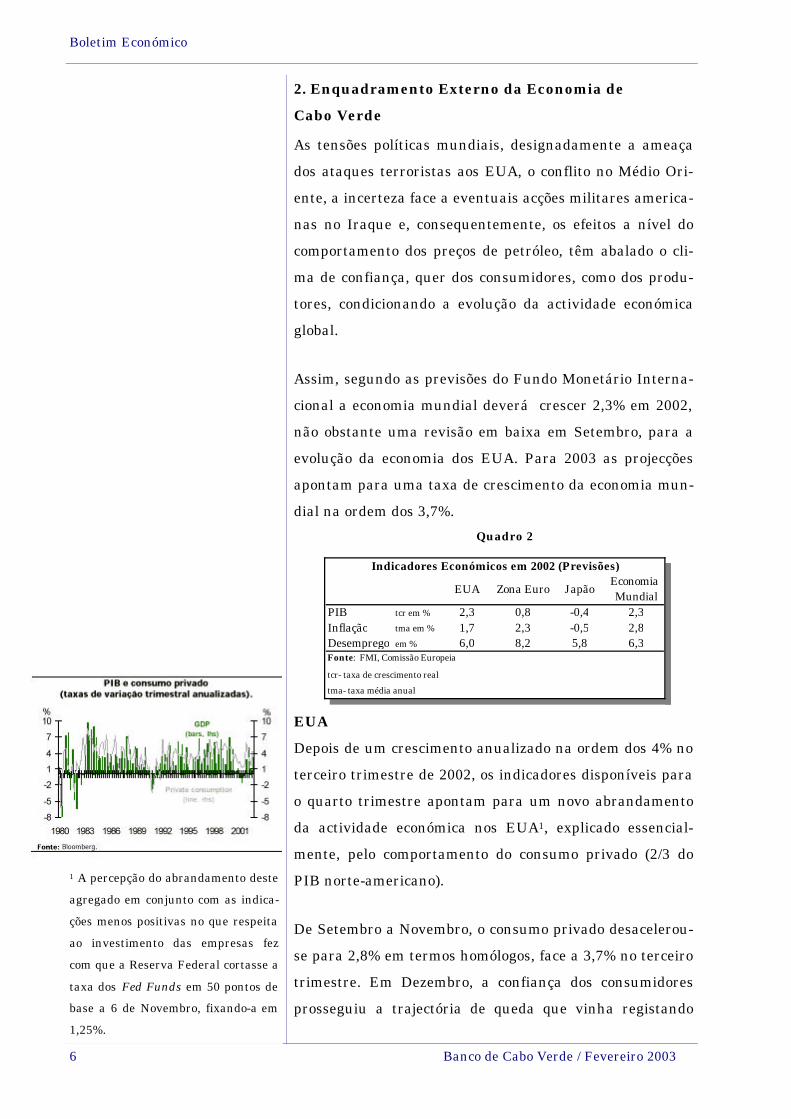

Assim, segundo as previsões do Fundo Monetário Interna-

cional a economia mundial deverá crescer 2,3% em 2002,

não obstante uma revisão em baixa em Setembro, para a

evolução da economia dos EUA. Para 2003 as projecções

apontam para uma taxa de crescimento da economia mun-

dial na ordem dos 3,7%. Quadro 2

2. Enquadramento Externo da Economia de

Cabo Verde

1 A percepção do abrandamento deste

agregado em conjunto com as indica-

ções menos positivas no que respeita

ao investimento das empresas fez

com que a Reserva Federal cortasse a

taxa dos Fed Funds em 50 pontos de

base a 6 de Novembro, fixando-a em

1,25%.

Economia Mundial

PIB tcr em % 2,3 0,8 -0,4 2,3Inflação tma em % 1,7 2,3 -0,5 2,8Desemprego em % 6,0 8,2 5,8 6,3Fonte: FMI, Comissão Europeia

tcr- taxa de crescimento realtma- taxa média anual

Indicadores Económicos em 2002 (Previsões)

EUA Zona Euro Japão

EUA

Depois de um crescimento anualizado na ordem dos 4% no

terceiro trimestre de 2002, os indicadores disponíveis para

o quarto trimestre apontam para um novo abrandamento

da actividade económica nos EUA1, explicado essencial-

mente, pelo comportamento do consumo privado (2/3 do

PIB norte-americano).

De Setembro a Novembro, o consumo privado desacelerou-

se para 2,8% em termos homólogos, face a 3,7% no terceiro

trimestre. Em Dezembro, a confiança dos consumidores

prosseguiu a trajectória de queda que vinha registando

Banco de Cabo Verde / Fevereiro 2003 7

Boletim Económico

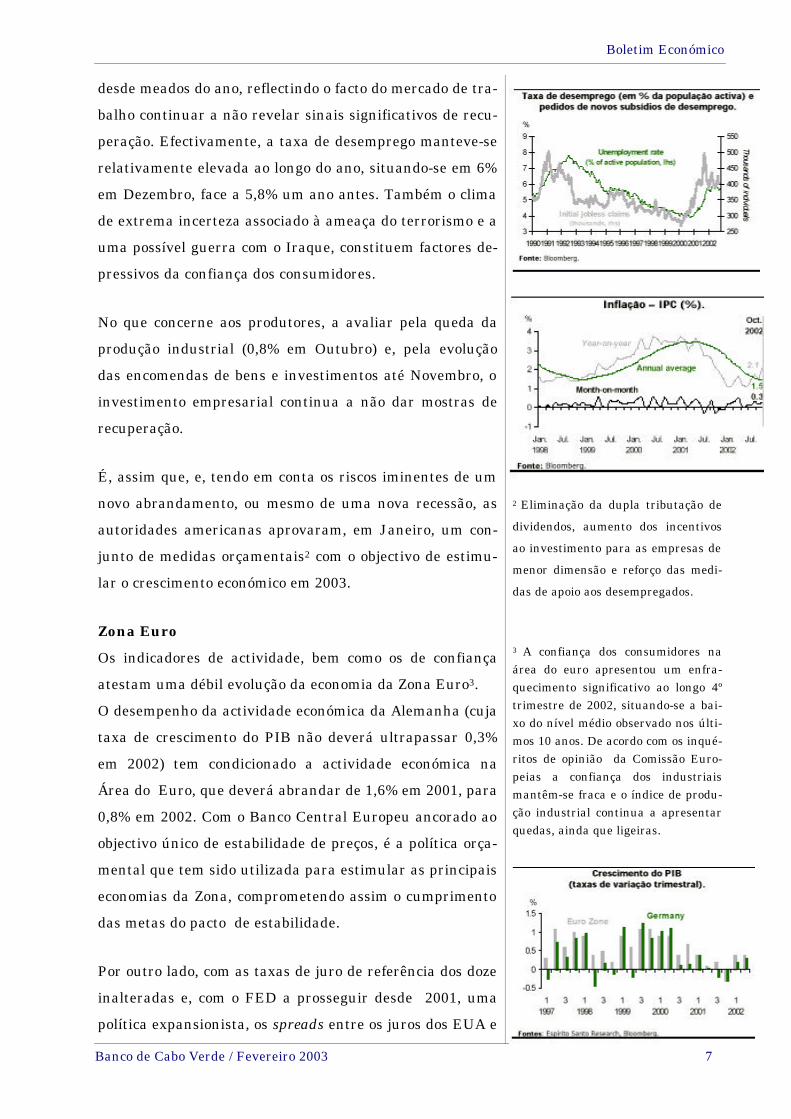

desde meados do ano, reflectindo o facto do mercado de tra-

balho continuar a não revelar sinais significativos de recu-

peração. Efectivamente, a taxa de desemprego manteve-se

relativamente elevada ao longo do ano, situando-se em 6%

em Dezembro, face a 5,8% um ano antes. Também o clima

de extrema incerteza associado à ameaça do terrorismo e a

uma possível guerra com o Iraque, constituem factores de-

pressivos da confiança dos consumidores.

No que concerne aos produtores, a avaliar pela queda da

produção industrial (0,8% em Outubro) e, pela evolução

das encomendas de bens e investimentos até Novembro, o

investimento empresarial continua a não dar mostras de

recuperação.

É, assim que, e, tendo em conta os riscos iminentes de um

novo abrandamento, ou mesmo de uma nova recessão, as

autoridades americanas aprovaram, em Janeiro, um con-

junto de medidas orçamentais2 com o objectivo de estimu-

lar o crescimento económico em 2003.

Zona Euro

Os indicadores de actividade, bem como os de confiança

atestam uma débil evolução da economia da Zona Euro3.

O desempenho da actividade económica da Alemanha (cuja

taxa de crescimento do PIB não deverá ultrapassar 0,3%

em 2002) tem condicionado a actividade económica na

Área do Euro, que deverá abrandar de 1,6% em 2001, para

0,8% em 2002. Com o Banco Central Europeu ancorado ao

objectivo único de estabilidade de preços, é a política orça-

mental que tem sido utilizada para estimular as principais

economias da Zona, comprometendo assim o cumprimento

das metas do pacto de estabilidade.

Por outro lado, com as taxas de juro de referência dos doze

inalteradas e, com o FED a prosseguir desde 2001, uma

política expansionista, os spreads entre os juros dos EUA e

3 A confiança dos consumidores na área do euro apresentou um enfra-quecimento significativo ao longo 4º trimestre de 2002, situando-se a bai-xo do nível médio observado nos últi-mos 10 anos. De acordo com os inqué-ritos de opinião da Comissão Euro-peias a confiança dos industriais mantêm-se fraca e o índice de produ-ção industrial continua a apresentar quedas, ainda que ligeiras.

2 Eliminação da dupla tributação de

dividendos, aumento dos incentivos

ao investimento para as empresas de

menor dimensão e reforço das medi-

das de apoio aos desempregados.

8 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

da Zona Euro aumentam, permitindo a apreciação do euro

em relação ao dólar. Pois, a existência de taxas de juros re-

ais negativos nos EUA levaram os investidores a procura-

rem activos fora dos mercados americanos, em busca de

rendibilidades superiores. No entanto os fundamentals da

Zona Euro continuam a não dar suporte a uma sustenta-

ção do euro, podendo por esta via voltar a verificar-se uma

maior volatilidade na cotação do euro face ao dólar.

3. Procura e Produção

Segundo as estimativas do Banco de Cabo Verde, em 2002

a economia cabo-verdiana cresce 4% em termos reais, de-

pois de ter registado um abrandamento no seu ritmo de

crescimento em 2001.

A evolução positiva da procura interna determina o desem-

penho do produto em 2002, quando se assiste a uma desa-

celeração das exportações, particularmente das exporta-

ções de serviços. Quadro 3

t.v. volume t.v. preços valor t.v. volume t.v. preços valor t.v. volume t.v. preços valorConsumo Famílias 3,5 -2,4 47.836 3,0 3,7 51.094 5,3 1,8 54.783Consumo Público 12,3 3,5 17.665 3,7 0,0 18.324 4,9 2,5 19.698Investimento 4,6 -3,2 23.126 -2,6 3,6 23.347 2,2 6,0 25.297Exportações 13,4 3,0 16.441 19,0 3,7 20.287 10,8 1,8 22.883Importações 4,7 1,3 40.852 5,9 1,6 43.940 8,0 4,0 49.344PIB 7,9 -2,3 64.217 3,5 4,0 69.112 4,0 2,0 73.317Fonte: Banco de Cabo Verde

milhões de CVE2002

Produto Interno Bruto

2000 2001

O Preço do Petróleo

A conjuntura política mundial, influenciada pela permanente ameaça dos ataques terroristas aos EUA, pelo conflito no Médio Oriente e, pela incerteza face a eventuais acções militares americanas no Iraque tem condicionado o comportamento dos preços de petróleo. Assim, em De-zembro o preço do brent (em USD) nos mercados internacionais regis-tou um aumento acentuado (12,6% relativamente a Novembro e 40% relativamente ao período homólogo). A crise interna de um dos maiores produtores, a Venezuela, tem contribuído igualmente para essa evolu-ção. Com o intuito de estabilizar os preços a OPEP anunciou, já o au-mento das quotas de produção em 1,5 milhões barris a partir de 1 de Fevereiro.

Banco de Cabo Verde / Fevereiro 2003 9

Boletim Económico

Em termos reais, o consumo das famílias regista um acrés-

cimo de 5,3% em 2002, o que poderá estar relacionado em

grande medida com o aumento do seu rendimento disponí-

vel real, em virtude da actualização salarial ocorrida no

início do ano, aliada, ainda, à evolução favorável dos pre-

ços. A atestar o comportamento do consumo privado, al-

guns indicadores apontam para o aumento das vendas no

comércio, particularmente a partir do 2º semestre de 2002.

O consumo público regista, igualmente, uma aceleração

(4,9% em termos reais), explicado em grande medida pelo

aumento das despesas com pessoal.

O investimento público evidencia um crescimento na or-

dem dos 3,5% em termos reais, direccionado sobretudo à

área da educação, às infra-estruturas de transporte e a

projectos no âmbito da luta contra a pobreza.

O investimento privado regista uma taxa de crescimento

na ordem dos 4,7%, em termos reais, a avaliar pela evolu-

ção positiva de alguns indicadores da actividade económi-

ca, designadamente, importação de materiais de constru-

ção, como sejam cimento, ferro, e aço, em 30,1%, bem como

as importações de bens de equipamento em 36,4%. A ates-

tar ainda esta evolução, alguns indicadores da actividade

económica apontam para o aumento da carteira de enco-

mendas no sector da construção a partir de 2º semestre de

2002.

A nível externo, regista-se um aumento das importações de

bens e serviços (12,8%), principalmente importação de

bens (14,5%), condicionado em grande medida pela dinâ-

mica de crescimento do investimento que se verifica no

ano. As exportações de bens e serviços, por sua vez, regis-

tam um abrandamento no seu ritmo de crescimento (23,8%

em 2001 para 8,8% em 2002), explicado sobretudo pela de-

Evolução da Procura Agregadataxa de variação em volume

-5,00,05,0

10,015,020,025,0

Invest

imen

to

em p

erce

ntag

em

2000 2001 2002

10 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

saceleração das exportações de serviços, em particular dos

serviços ligados ao turismo (35,7% em 2001 para 13,1%).

Para 2003 estima-se uma taxa de crescimento na ordem

dos 4,6%, impulsionado pela evolução da procura interna,

sobretudo do investimento. Este revelar-se-á dinâmico,

tendo em conta alguns projectos públicos de infraestrutu-

ração (estrada Porto Novo - Janela e São Domingos - Sta

Catarina), bem como realizações previstas no sector do tu-

rismo.

A nível externo, não obstante o cenário de incerteza face a

eventuais acções americanas contra o Iraque, espera-se

que as exportações correspondam aos estímulos proporcio-

nados pelas facilidades comerciais garantidos no quadro do

AGOA e, pelo reactivar do acordo de pesca assinado com a

União Europeia, no âmbito dos protocolos que regulamen-

tam as relações ACP-UE.

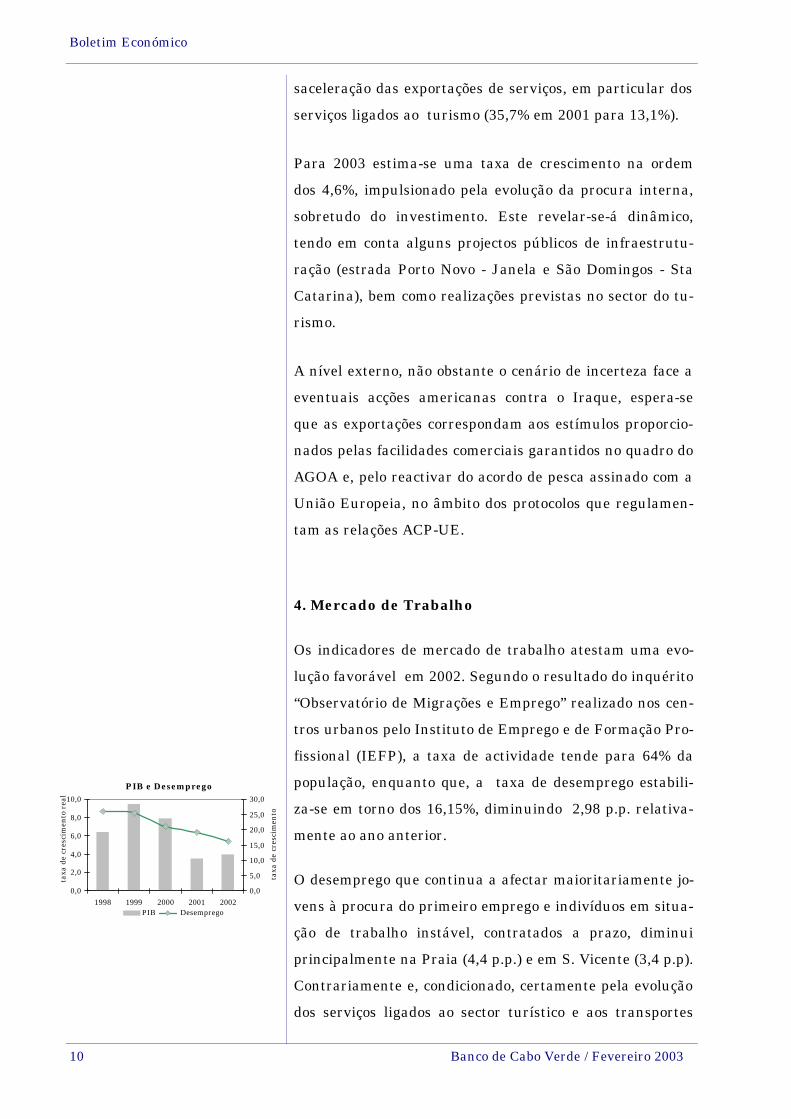

4. Mercado de Trabalho

Os indicadores de mercado de trabalho atestam uma evo-

lução favorável em 2002. Segundo o resultado do inquérito

“Observatório de Migrações e Emprego” realizado nos cen-

tros urbanos pelo Instituto de Emprego e de Formação Pro-

fissional (IEFP), a taxa de actividade tende para 64% da

população, enquanto que, a taxa de desemprego estabili-

za-se em torno dos 16,15%, diminuindo 2,98 p.p. relativa-

mente ao ano anterior. O desemprego que continua a afectar maioritariamente jo-

vens à procura do primeiro emprego e indivíduos em situa-

ção de trabalho instável, contratados a prazo, diminui

principalmente na Praia (4,4 p.p.) e em S. Vicente (3,4 p.p).

Contrariamente e, condicionado, certamente pela evolução

dos serviços ligados ao sector turístico e aos transportes

PIB e Desemprego

0,0

2,0

4,0

6,0

8,0

10,0

1998 1999 2000 2001 2002

taxa

de

cres

cim

ento

rea

l

0,0

5,0

10,0

15,0

20,0

25,0

30,0

taxa

de

cres

cim

ento

PIB Desemprego

Banco de Cabo Verde / Fevereiro 2003 11

Boletim Económico

5. Inflação

aéreos, Sal conhece um acréscimo na sua taxa de desem-

prego (3,1 p.p), persistindo no entanto com a mais baixa

taxa de desemprego do país (12,5%).

Quadro 4

1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º Tri Total 24,5 21,0 15,1 15,9 14,4 16,6 16,7 16,9

15--24 anos 39,3 36,0 26,6 33,0 22,3 28,5 34,3 37,025--44 anos 17,6 15,4 11,8 9,7 12,0 12,8 10,8 9,545--64 anos 20,8 11,1 3,4 3,2 9,0 12,8 8,7 3,065 e + anos 15,4 0,0 0,0 6,7 ---- 9,6 ---- ----

Fonte:IEFP

2001 2002

Evolução da Taxa de Desemprego por Grupos Etários

5 No 2º semestre de 2002 foi reduzi-daa meta programada para a taxa de inflação, tendo em conta que, o valor inicialmente programado de 3% já incorporava as expectativas de actua-lização dos preços de energia e água.

Evolução Taxa de Desemprego por Concelhos

0,05,0

10,015,020,025,030,035,0

1º Tri01

2º Tri01

3º Tri01

4º Tri01

1º Tri02

2º Tri02

3º Tri02

4º Tri02

em p

erce

ntag

em

Nacional Praia Sta Catarina S. Vicente Sal S. Filipe

A dinâmica observada nos sectores da construção, atestada

pelo arranque das obras do cais de pesca financiada pelo

Governo Japonês, estrada de acesso ao novo aeroporto, en-

tre outros, da indústria e energia e, do comércio em virtude

da entrada em operação de novas empresas de investimen-

to privado nacional e estrangeiro, explicam, em grande me-

dida, o comportamento do mercado de trabalho em 2002.

Perspectivando-se um maior dinamismo da actividade eco-

nómica do país em 2003, designadamente do sector da

construção e obras públicas (alberga 12% da população ac-

tiva empregada), estima-se um comportamento favorável

do mercado de trabalho, não obstante o previsível aumento

de desemprego, em resultado do saneamento financeiro em

algumas empresas públicas.

Segundo as informações divulgadas pelo Instituto Nacional

de Estatísticas (INE), em 2002, os preços apresentaram

progressivos decréscimos, em função do esgotamento dos

efeitos induzidos pela actualização dos preços de combustí-

veis ocorridos em 2001, situando-se a taxa de inflação mé-

dia em 1,86%, 1,14 p.p. abaixo do programado (3%)5.

12 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

Inflação por Classes e por Zonas Geográficas

Tx de Var. média - 2002

0,01,02,03,04,05,06,0

Praia S. Vicente Zonas Rurais

em p

erce

ntag

em

Bens e Serviços DiversosHab., Equip. e Mat. de Uso Dom.AlimentaresInflação

6. Balança de Pagamentos

Em termos homólogos, a taxa de inflação atinge 3%.

Esta evolução favorável dos preços, traduzida na manuten-

ção da inflação dentro das metas estabelecidas, é ainda ex-

plicada pelo regime de câmbio fixo em vigor, aliada à polí-

tica orçamental mais rigorosa.

Importa ainda referir que, a ilha de S. Vicente apresenta a

taxa de inflação média mais elevada (2,7%), facto que se

explica, essencialmente, pela evolução da classe

“alimentares” (2,6%), em resultado do aumento das tarifas

de transporte.

Para 2003, espera-se uma taxa de inflação média de 3%,

induzida pela actualização das tarifas de energia eléctrica

e água, pelo aumento da taxa de seguro obrigatório de au-

tomóvel e um possível aumento do preço do petróleo no

mercado internacional, em caso de guerra.

Índice de Preço no Consumidor

-6,0-4,0-2,00,02,04,06,08,0

10,0

Jan-98

Jul-9

8Jan

-99Ju

l-99

Jan-00

Jul-0

0Jan

-01Ju

l-01

Jan-02

Jul-0

2em p

erce

ntag

em

tx var homóloga tx var média 12 meses

As informações disponíveis apontam para uma deteriora-

ção da balança corrente, compensada por um aceleramento

no ritmo de crescimento da balança de capital e de opera-

ções financeiras.

A conjuntura internacional, designadamente a evolução

pouco favorável do mercado de trabalho dos principais paí-

ses de acolhimento da mão de obra cabo-verdiana emigra-

da, e a depreciação cambial do dólar americano, aliada, a

uma conjuntura nacional marcada pela expansão da procu-

ra interna, condicionaram a evolução da balança de paga-

mentos em 2002.

A dinâmica verificada na actividade económica do país, no

ano, obrigou a um aumento das importações (14,5%), en-

tretanto, regista-se uma estabilização na evolução das im-

portações de bens de consumo (6%), enquanto que as im-

Balança de Pagamentos (Composição)

-4000

-2000

0

2000

4000

6000

1ºtri01

2ºtri01

3ºtri01

4ºtri01

1ºtri02

2ºtri02

3ºtri02

4ºtri02

milh

ões

CV

E

Balança CorrenteBalança de Capital e Operações FinanceirasActivos de Reserva

Banco de Cabo Verde / Fevereiro 2003 13

Boletim Económico

ções de bens de capital e bens intermédios registam acrés-

cimos consideráveis, 36,4% e 25%, respectivamente. Quadro 5

2000 2001 20021º tri 2º tri 3º tri 4º tri

Bens de Consumo 10.542,6 12.570,7 12.732,2 2.973,5 2.893,5 3.352,0 3.513,2Bens Intermédios 5.893,8 6.027,1 7.534,6 2.151,0 1.939,6 1.730,0 1.714,0Bens de Capital 4.341,3 4.560,1 6.220,3 1.916,3 1.493,8 1.563,3 1.246,9Combustíveis 1.482,9 1.570,5 1.635,4 350,1 594,3 262,1 428,9Artigos Diversos 3.050,2 3.438,4 4.147,0 1.056,1 1.021,8 1.103,6 965,5Total 25.310,8 28.166,7 32.269,4 8.446,9 7.943,0 8.011,0 7.868,5Fonte: Direcção Geral das AlfÂndegas

Importação por Tipo de Bens (Valor CIF)

2002 milhões de CVE

A nível das exportações, denota-se um atenuar no seu

ritmo de crescimento, muito embora as exportações de

bens (representam 6,6% do total das exportações de bens e

serviços) tenham registado um comportamento bastante

positivo. Efectivamente, as exportações de mercadorias,

excluindo reexportação de combustíveis, crescem 2%, con-

tra –5,0% verificado em 2001 e, incluindo reexportações de

combustíveis, crescem 9,3% contra –1,0%. Por seu turno,

as viagens por motivos de turismo (representam 33,5% do

total das exportações de bens e serviços e mais de 10% do

PIB) registam abrandamento na sua taxa de crescimento

de 22,5 p.p., reflectindo a diminuição das viagens interna-

cionais e, em certa medida, a depreciação do dólar ameri-

cano a partir de 2º trimestre de 2002. Quadro 6

1º tri 2º tri 3º tri 4º triExportações de Bens 4.211,6 4.163,1 4.550,5 1.316,1 1.165,1 847,7 1.221,6Produtos Tradicionais 90,1 48,7 58,9 15,4 10,3 5,1 28,1Produtos Transformados1 1.136,6 1.147,1 1.116,0 301,4 248,4 292,4 273,8Outros 45,5 12,3 60,1 30,8 2,4 18,4 8,5Reexportação 2.939,4 2.955,1 3.315,4 968,4 904,0 531,8 911,2Exportações de Serviços 12.561,0 15.980,7 17.807,5 4.244,7 4.120,0 4.680,0 4.762,8Transportes Marítimos 351,6 399,0 205,1 82,7 31,8 54,1 36,5Transportes Aéreos 4.905,3 5.844,9 7.100,5 1.654,0 1.817,9 1.858,7 1.769,9Viagens 4.732,3 6.621,5 7.636,1 1.999,0 1.599,9 2.049,3 1.987,9

Turismo 4.686,4 6.539,1 7.509,4 1.973,9 1.580,4 2.014,6 1.940,5Outros Serviços 2.571,8 3.115,2 2.865,8 509,0 670,4 718,0 968,5Fonte: Direcção Geral de Alfândegas e Banco de Cabo Verde1Produtos Exportados pelas Empresas Francas

milhões de CVEExportação de Bens e Serviços

20022000 2001 2002

14 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

7 Em 2001 cerca de 28% do fluxo das remessas de emigrantes provinham dos EUA, seguido de Portugal (19,5%). Com a apreciação do euro em relação ao dólar e, tendo a crise inter-nacional maior expressão nos EUA, Portugal passa a ocupar o primeiro lugar de proveniência das remessas (30%).

O aumento das importações de bens (sobretudo intermé-

dios e de capital) e de serviços, imposto pela dinâmica de

crescimento económico do país, aliada ao abrandamento

das exportações de bens e serviços, tiveram efeitos pouco

favoráveis na evolução da balança corrente, que se agrava

em 14,6%, atingindo 11,3% do PIB. Desempenho, também

condicionado pelo abrandamento do ritmo de crescimento

das remessas de emigrantes quer correntes, como de capi-

tal, que se vem registando desde 3º trimestre de 2001, ex-

plicada em grande medida, pela situação desfavorável dos

mercados de trabalho nos países de maior acolhimento da

mão de obra cabo-verdiana na emigração, bem como pela

referida depreciação do dólar americano7. Quadro 7

Não obstante, continuam a concorrer em grande medida

para o financiamento das importações de mercadorias

(31,5%), em simultâneo com os donativos ao governo

(13,7%), o crédito externo (25,9%) e o investimento externo

(5,6%).

Os donativos ao Governo de Cabo Verde e outras transfe-

rências de carácter privado têm contribuído para compen-

sar o desempenho das remessas. Efectivamente, as trans-

ferências correntes, conhecem um incremento de cerca de

18,9%, relativamente a 2001.

A conta de capital e operações financeiras tem um supera-

vit de 10.762,9 milhões de CVE, que compara a 7751,05

Cobertura do Défice Comercial pelas Remessas de Emigrantes

0100020003000400050006000700080009000

1º tri01

2º tri01

3º tri01

4º tri01

1º tri02

2º tri02

3º tri02

4º tri02

milh

ões

de C

VE

Défice Balança Comercial Remessas de emigrantes

1º Tri 2º tri 3º Tri 4º TriEUA (USD) 20,0 15,6 18,8 4,1 5,1 4,8 4,8Países Baixos (EURO) 10,3 11,9 8,8 2,0 2,4 2,6 1,8França (EURO) 9,4 13,9 16,3 3,2 4,1 4,7 4,2Itália (EURO) 5,5 6,5 3,5 0,7 0,5 1,4 0,9Alemanha (EURO) 2,5 1,9 0,7 0,2 0,2 0,2 0,2Portugal (EURO) 14,3 15,8 18,4 4,0 4,1 5,2 5,0Reino Unido (GBP) 0,8 0,8 0,6 0,1 0,2 0,1 0,1Suíça (CH) 2,3 2,1 1,8 0,4 0,4 0,4 0,6Outros (USD) 20,1 4,2 2,8 0,6 0,5 0,9 0,8Total (CVE) 7.740,8 8.851,4 8.010,0 1.761,6 1.994,0 2.251,1 2.003,4Fonte: Bancos Comerciais. Cálculos Banco de Cabo Verde

20012000 2002 2002milhões de Unidades

Remessas de Emigrantes em Divisas por País de Origem

Banco de Cabo Verde / Fevereiro 2003 15

Boletim Económico

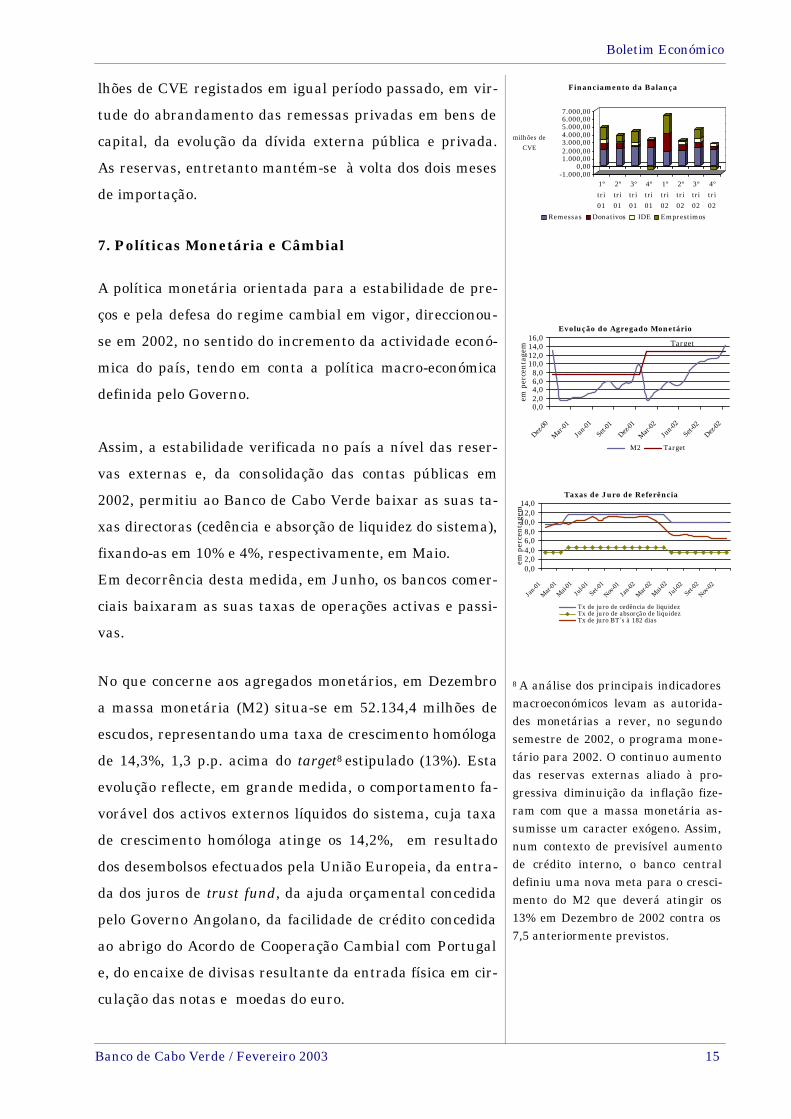

lhões de CVE registados em igual período passado, em vir-

tude do abrandamento das remessas privadas em bens de

capital, da evolução da dívida externa pública e privada.

As reservas, entretanto mantém-se à volta dos dois meses

de importação.

Evolução do Agregado Monetário

0,02,04,06,08,0

10,012,014,016,0

Dez-00

Mar-01

Jun-0

1Se

t-01

Dez-01

Mar-02

Jun-0

2Se

t-02

Dez-02

em p

erce

ntag

em

M2 Target

Target

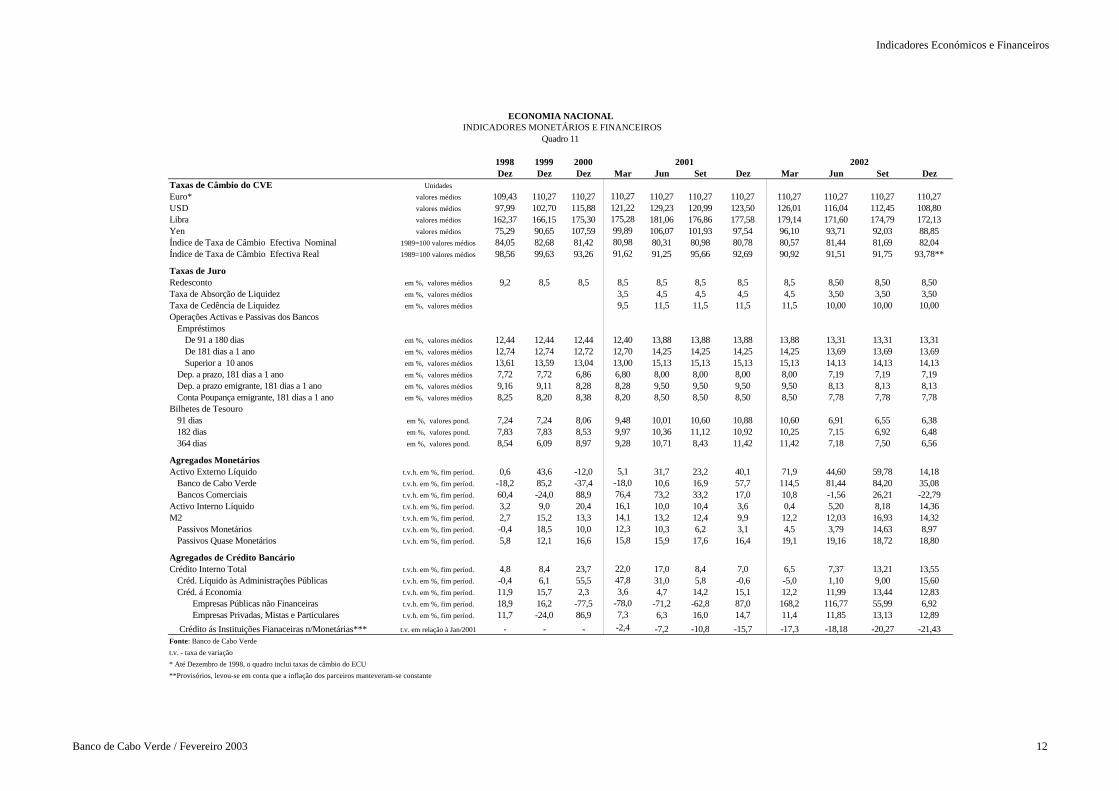

7. Políticas Monetária e Câmbial

A política monetária orientada para a estabilidade de pre-

ços e pela defesa do regime cambial em vigor, direccionou-

se em 2002, no sentido do incremento da actividade econó-

mica do país, tendo em conta a política macro-económica

definida pelo Governo.

Assim, a estabilidade verificada no país a nível das reser-

vas externas e, da consolidação das contas públicas em

2002, permitiu ao Banco de Cabo Verde baixar as suas ta-

xas directoras (cedência e absorção de liquidez do sistema),

fixando-as em 10% e 4%, respectivamente, em Maio.

Em decorrência desta medida, em Junho, os bancos comer-

ciais baixaram as suas taxas de operações activas e passi-

vas.

No que concerne aos agregados monetários, em Dezembro

a massa monetária (M2) situa-se em 52.134,4 milhões de

escudos, representando uma taxa de crescimento homóloga

de 14,3%, 1,3 p.p. acima do target8 estipulado (13%). Esta

evolução reflecte, em grande medida, o comportamento fa-

vorável dos activos externos líquidos do sistema, cuja taxa

de crescimento homóloga atinge os 14,2%, em resultado

dos desembolsos efectuados pela União Europeia, da entra-

da dos juros de trust fund, da ajuda orçamental concedida

pelo Governo Angolano, da facilidade de crédito concedida

ao abrigo do Acordo de Cooperação Cambial com Portugal

e, do encaixe de divisas resultante da entrada física em cir-

culação das notas e moedas do euro.

8 A análise dos principais indicadores macroeconómicos levam as autorida-des monetárias a rever, no segundo semestre de 2002, o programa mone-tário para 2002. O continuo aumento das reservas externas aliado à pro-gressiva diminuição da inflação fize-ram com que a massa monetária as-sumisse um caracter exógeno. Assim, num contexto de previsível aumento de crédito interno, o banco central definiu uma nova meta para o cresci-mento do M2 que deverá atingir os 13% em Dezembro de 2002 contra os 7,5 anteriormente previstos.

Taxas de Juro de Referência

0,02,04,06,08,0

10,012,014,0

Jan-01

Mar-01

Mai-01

Jul-0

1Se

t-01

Nov-01

Jan-02

Mar-02

Mai-02

Jul-0

2Se

t-02

Nov-02

em p

erce

ntag

em

Tx de juro de cedência de liquidezTx de juro de absorção de liquidezTx de juro BT´s à 182 dias

-1.000,000,00

1.000,002.000,003.000,004.000,005.000,006.000,007.000,00

milhões de CVE

1ºtri01

2ºtri01

3ºtri01

4ºtri01

1ºtri02

2ºtri02

3ºtri02

4ºtri02

Financiamento da Balança

Remessas Donativos IDE Emprestimos

16 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

Taxa BT's 91 dias

5,06,07,08,09,0

10,011,012,0

15.0

1.02

27.0

3.02

17.0

4.02

09.0

5.02

18.0

6.02

02.0

7.02

26.0

7.02

23.0

8.02

26.0

9.02

17.1

0.02

11.1

1.02

19.1

2.02

em p

erce

ntag

em

Taxa BT's 182 dias

5,06,07,08,09,0

10,011,012,0

09.01.

02

08.02.

02

05.04.

02

22.04.

02

21.05.

02

10.07.

02

26.09

.02

10.10

.02

23.10

.02

02.12

.02

em p

erce

ntag

em

Cabe ainda realçar que, a evolução das reservas externas

veio a contribuir para o aumento de liquidez no sistema

bancário, sem contudo comprometer a estabilidade dos pre-

ços.

O crédito interno líquido apresenta um crescimento homó-

logo na ordem de 14%, reflectindo os comportamentos do

crédito líquido ao sector público administrativo (SPA) e do

crédito à economia. Quadro 8

O acréscimo do crédito à economia de 12,8% contra 15,1%

do ano anterior, reflecte a evolução moderada da retoma

da economia nos vários sectores da economia , com impacto

ao nível da procura de crédito. Por sua vez, o crédito líqui-

do ao SPA cresce 15,6% em 2002, no quadro da regulariza-

ção dos atrasados da dívida.

Contudo, a partir de Abril de 2002, regista-se no mercado

da dívida pública significativas reduções nas taxas de colo-

cações dos bilhetes e das obrigações do Tesouro a qual se

deve, por um lado, à melhoria na gestão da dívida pública

interna pelas autoridades monetárias em cada emissão de

títulos9 , impulsionado pelo excesso de liquidez que se veri-

fica a nível do sistema bancário e, por outro, ao aumento

dos depósitos do sector público, em resultado do encaixe de

juros de trust fund, da ajuda orçamental entre outros. É de

referir que, a taxa de colocação a 3 meses, que rondava os

10% nos primeiros três meses do ano, atinge os 6,4% em

Dez/99 Dez/00 Dez/01 Mar/02 Jun/02 Set/02 Dez/02

1 - Reservas Internacionais Líquidas do Sistema 8.110,1 7.139,4 10.002,4 12.076,5 10.784,4 11.705,6 11.421,0

2- Activos Domésticos Liquidos 28.519,1 34.349,2 35.600,4 35.490,5 37.379,5 38.694,2 40.713,42.1 - Crédito líq. ao SPA 13.874,7 21.571,9 21446,5 21.106,0 22.326,2 23.269,9 24.791,32.2 - Crédito á Economia 18.888,1 19.316,6 22239,8 22.471,3 23.146,3 24.159,6 25.093,62.3 - Crédito ás Inst. Financ. n/Monetárias 7,0 6,7 6,3 5,9 5,52.4 - Outros Activos Líquidos -4.243,7 -6.539,3 -8.092,9 -8.093,5 -8.099,3 -8.741,2 -9.177,0

3- M2 36.629,2 41.488,6 45.602,8 47.567,0 48.163,9 50.399,8 52.134,4Fonte: Banco de Cabo Verde

Evoluçao dos Principais Indicadores Monetários (Saldos em fim de periodo; em milhões de escudos)

9 Imposição de uma “taxa de corte”, taxa máxima que o Estado está dis-posto a pagar por cada subscrição.

Banco de Cabo Verde / Fevereiro 2003 17

Boletim Económico

Curvas de Rendimento

0,0

2,0

4,0

6,0

8,0

10,0

12,0

3 meses 6 meses 1 ano

em p

erce

ntag

em

Dez-00 Dez-01 Dez-02

Índice de Taxa de Cambio Efectiva

75,0

80,0

85,0

90,0

95,0

100,0

Dez

-99

Mar

-00

Jun-

00

Set-

00

Dez

-00

Mar

-01

Jun-

01

Set-

01

Dez

-01

Mar

-02

Jun-

02

Set-

02

Dez

-02

Índ

ices

Taxa Efectiva Nominal Taxa Efectiva Real

Dezembro. Por sua vez, a taxa de colocação das obrigações

do Tesouro atinge os 6,6%, contra os 11,4% verificados em

Dezembro de 2001.

Igualmente, em 2002, as curvas de rendimento revelam

uma baixa generalizada para todos os prazos, quando

comparadas ao igual período do ano anterior.

O regime monetário em vigor (peg fixo do CVE ao EUR),

aliada à política orçamental prosseguida, tem permitido a

estabilidade câmbial. Assim, em 2002 o escudo cabo-

verdiano, seguindo a tendência do euro, valoriza-se cerca

de 5% face ao dólar e 1% face à libra esterlina, em resulta-

do da fraca performance económica daqueles países. De re-

ferir ainda que, a desvalorização da libra está também re-

lacionada às expectativas da entrada do Reino Unido na

Zona Euro.

Neste sentido, reflectindo o desempenho da moeda cabo-

verdiana relativamente ao dólar e à libra esterlina, em De-

zembro de 2002, a taxa de câmbio efectiva nominal (TEN)

acusa uma apreciação de 1,56%.

Por seu turno, o diferencial de preços entre Cabo Verde e

os principais parceiros foi insuficiente para compensar a

apreciação nominal, resultando, assim, numa apreciação

da taxa de câmbio efectiva real (TER) em cerca de 1%.

Esta evolução poderá ter condicionado a competitividade

das exportações cabo-verdianas, sobretudo dos bens tran-

saccionáveis fora da Zona Euro.

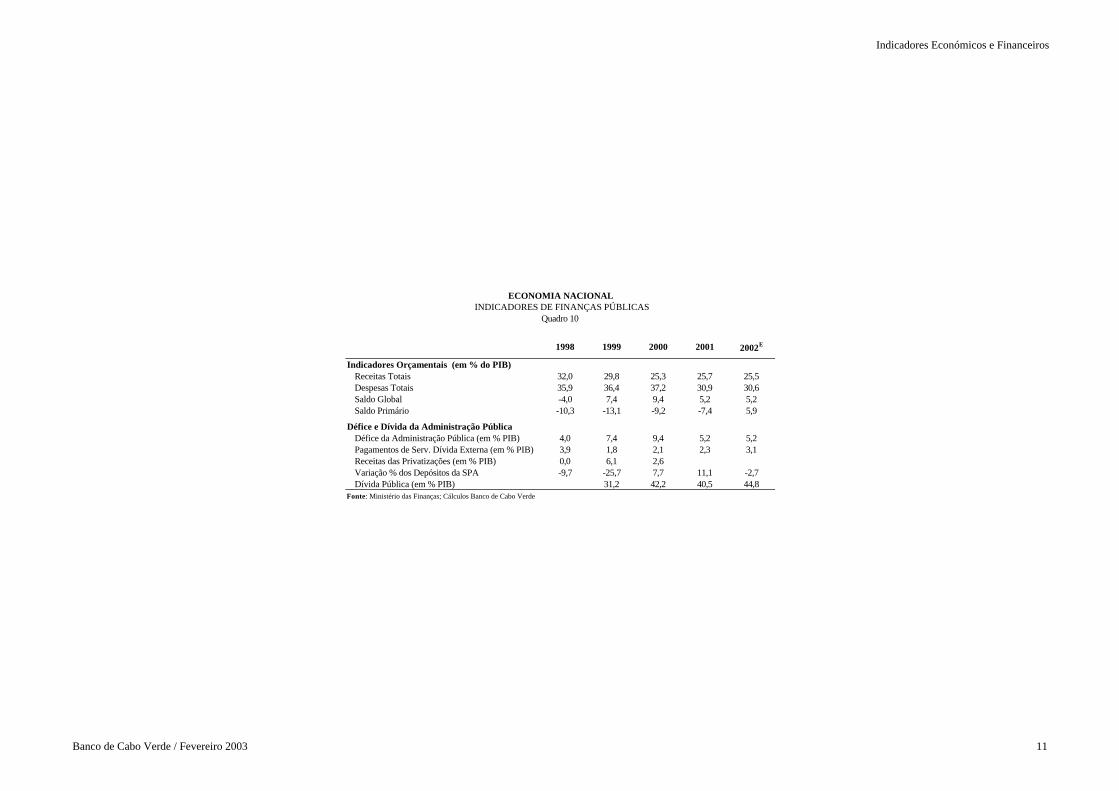

8. Política Orçamental

Dados provisórios disponíveis para 2002, apontam para

uma política orçamental caracterizada por um certo rigor,

assente num comportamento moderado das despesas e no

reforço das receitas, como atesta a evolução do saldo global

excluindo donativos, que atinge 7,7% do PIB.

18 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

Segundo as estimativas do Fundo Monetário Internacional

e do Ministério das Finanças, as despesas agravam-se em

15,9%, sobretudo com o aumento das despesas de investi-

mento (42,6%), financiados principalmente por emprésti-

mos externos e donativos, porquanto as despesas de funcio-

namento crescem tão somente 2,9%, não obstante a actua-

lização salarial ocorrida no início do ano.

Por sua vez, a maior eficácia na cobrança dos impostos re-

flecte-se no aumento das receitas públicas, que, segundo

estimativas do FMI, ascendem a 23.203 milhões de CVE

(31,6% do PIB), que compara a 18.097 milhões verificados

em 2001. Quadro 11

Quadro 9

Saldo global -2.246 -4.532 -6.027 -3.105 -1.379 -6.885Saldo global excl. donativos -7.487 -8.948 -9.659 -6.368 -5.677 -12.875Saldo primário -6.886 -8.522 -8.700 -5.166 -5.615 -11.620Saldo orçamental 768 1.114 -2.542 -594 1.486 1.300Fonte: Ministério das FinançasE Estimativas do Fundo Monetário InternacionalO Orçamentado

1998 1999 2000 2001E 2002E 2002O

milhões CVEPrincipais Indicadores Orçamentais

Total das despesas 19.174 22.680 22.986 21.202 24.582 31.236 Despesas de funcionamento 10.855 12.619 15.869 14.863 15.295 15.570 das quais: Juros dívida interna progr. 1.543 639 494 937 1.437 1.596 Juros dívida externa progr. 350 305 918 568 546 728 Despesas de investimento 8.319 8.561 7.090 6.338 9.039 15.227 Despesas sociais extraordinárias 0 1.500 27 0 0 0Fonte: Ministério das FinançasE Estimativas do Fundo Monetário InternacionalO Orçamentado

1998 1999 2000 2001E

milhões CVEDespesas Públicas

2002E 2002O

Total de Receitas 16.928 18.148 16.959 18.097 23.202 24.351 Receitas Orçamentais 11.623 13.733 13.327 14.531 16.983 16.870 Receitas correntes 10.331 13.214 12.874 14.531 16.983 16.870 Receitas tributarias 8.376 10.318 11.189 12.988 15.136 13.884 Receitas nao tributarias 1.955 2.896 1.685 1.543 1.847 2.986 Reembolsos de capital por EP 1.292 519 453 0 0 0 Donativos 5.241 4.416 3.632 3.263 5.997 5.990 Transf. de OFN 64 0 0 0 0 422Fonte: Ministério das FinançasE Estimativas do Fundo Monetário InternacionalO Orçamentado

Receitas Públicas

2002E 2002O

milhões CVE

1998 1999 2000 2001E

Banco de Cabo Verde / Fevereiro 2003 19

Boletim Económico

Em virtude da evolução positiva dos desembolsos externos,

no quadro do apoio orçamental, o endividamento externo

junto ao sistema bancário em 3.410 milhões de CVE (4,7%

do PIB) permitiu ao Governo continuar o processo de regu-

larização dos atrasados da dívida interna.

Para 2003, o Orçamento do Estado aprovado orienta-se no

sentido de conferir um maior dinamismo aos investimentos

Públicos. Estima-se um aumento das receitas, sobretudo

fiscais, prevendo-se no entanto que o défice público exclu-

indo donativos atinja 15% do PIB, financiado sobretudo

por recursos externos.

Financiamento do Défice Público

0,00

5,00

10,00

15,00

20,00

2000 2001 2002

em %

do

PIB

Externo Líq. Interno Líq.

Textos

Banco de Cabo Verde / Fevereiro 2003 1

Boletim Económico

A Estabilidade do Sistema Financeiro e o Novo Acordo de

Capital de Basileia (NACB)

No mundo actual, a estabilidade e a eficiência do sistema financei-

ro internacional constituem fonte de preocupação constante. As

sucessivas crises financeiras e, particularmente as dos anos 90,

reforçaram a ideia de que na definição e implementação de políti-

cas macro - económicas não se pode descurar o risco, a eficiência e

a gestão do sistema e dos mercados financeiros.

Um sistema financeiro saudável, pressupõe a existência de insti-

tuições financeiras que dispõem de capitais próprios adequados

que lhes permitam fazer face aos choques mais adversos e especia-

lização na gestão da liquidez, do crédito e de riscos, sobretudo do

risco sistémico associado ao sistema de pagamentos.

Uma gestão bancária ineficiente num contexto de desequilíbrios

macro-económicos, gera situações de instabilidade que, reflectin-

do os efeitos do fenómeno de globalização, poderão ter repercus-

sões negativas ao nível do sistema financeiro internacional pondo

em causa a sua segurança e solidez. Por sua vez, uma incorrecta

aferição e avaliação do factor risco, ao comprometer a solvabilida-

de de uma única instituição financeira, provocará efeitos nefastos

ao nível da estabilidade de todo o sector bancário e da economia

afectando inevitavelmente a estabilidade do sistema financeiro

internacional.

Em 1988, um Comité de Bancos Centrais e de entidades de super-

visão/ regulação de diversos países industrializados, reuniu-se com

o intuito de conjuntamente identificarem sistemas mais eficientes

e seguros de controlo de risco nas instituições bancárias. Na se-

quência aprovou-se o primeiro Acordo de Basileia.

Decorrida mais de uma década desde o Acordo de Capital de 1988

e face às transformações significativas ocorridas ao nível das acti-

vidades bancárias, das práticas de administração de risco, dos mé-

todos de gestão, tornou-se evidente a necessidade de se proceder à

2 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

sua revisão e adequação ao novo contexto financeiro internacional.

Assim, não obstante o seu contributo para a estabilidade financei-

ra, consubstanciado no estabelecimento de normas de fixação de

fundos próprios mínimos das Instituições bancárias e empresas

de investimento, o facto de não contemplar o risco operacional na

actividade bancária e de considerar apenas quatro categorias de

risco de crédito, foi determinante na decisão do Comité de Basiléia

de emitir (em Junho de 1999 e Maio de 2001) documentos consul-

tivos englobando um conjunto de recomendações sobretudo no do-

mínio da aferição e avaliação do factor risco. Os referidos docu-

mentos serviriam de suporte à elaboração do texto do projecto do

II Acordo de Basiléia.

O II Acordo de Basiléia assenta-se fundamentalmente em três pi-

lares a saber:

- o pilar I que estabelece requisitos de capital mínimo, propõe no-

vas modalidades para a determinação do risco de crédito, explicita

o tratamento do risco de mercado e do risco operacional, obrigando

assim as instituições de crédito a grandes alterações nos sistemas

de controle do risco;

- o pilar II que propõe uma revisão do papel da supervisão enfati-

zando a importância de se garantir a qualidade dos mecanismos

internos de avaliação dos riscos dos bancos. À s autoridades super-

visoras caberá a responsabilidade de avaliar o grau de conveniên-

cia dos requisitos de capital em função do risco podendo, caso se

justifique , rever e intervir no processo interno;

- o pilar III que introduz mecanismos de disclosure e transparên-

cia, como vias para fortalecer a disciplina de mercado. Aos bancos

se exige a divulgação de informações mais fiáveis e periódicas

quanto a estrutura dos seus fundos próprios, sua exposição ao ris-

co e os métodos que utilizam para aferir este risco, de acordo com

as recomendações inerentes ao próprio acordo.

Banco de Cabo Verde / Fevereiro 2003 3

Boletim Económico

Consequências da adopção do Basileia II para a Banca e

para as empresas Cabo - Verdianas

A implementação das normas estabelecidas pelo Basileia II não

será pacífica para as empresas e para a banca cabo-verdianas.

O tecido empresarial cabo-verdiano é composto sobretudo por pe-

quenas unidades caracterizadas pela fraca capacidade financeirae

pelo baixo grau de organização (raramente dispõem de contabili-

dade organizada). Sendo certo que, nas instituições de crédito

cabo - verdianas predominam operações de curto prazo, que em

princípio envolvem um menor grau de risco, o desafio de desenvol-

vimento que se coloca ao país implica necessariamente uma maior

aposta em operações de longo prazo, às quais se associa um risco

maior.

O crédito bancário constitui a principal fonte de financiamento a

que recorrem as pequenas unidades empresariais. De acordo com

as normas do Novo Acordo de Basileia, as instituições deverão es-

tar em condições de prever e mensurar os riscos associados às su-

as actividades e, em função dele determinar o capital mínimo ne-

cessário.

A concessão de crédito a empresas de dimensão reduzida que não

oferecem garantias suficientes ao sistema bancário, irá obrigar

aos bancos, que dispõem de estruturas pouco sofisticadas de ges-

tão de risco, à constituição de fundos próprios superiores, o que po-

derá contribuir para o aumento das taxas de juro na medida em

que, maiores exigências de capital próprio representam maiores

custos para aquelas instituições.

Justifica-se assim a necessidade de criação de instituições especia-

lizadas na concessão de crédito a micro e pequenas empresas e, de

formas alternativas ao financiamento bancário, como por exemplo

o leasing.

4 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

A metodologia de determinação e gestão do risco sistémico deverá

ir de encontro ao que se espera que seja o papel da supervisão, o

segundo pilar do novo Acordo de Basileia. De acordo com a lei or-

gânica do Banco de Cabo Verde, a estabilidade e a eficiência do

sistema Bancário Nacional e das Seguradoras deverão ser garanti-

das pela supervisão.

Até então, a função de supervisão das instituições bancárias tem

sido exercida, quer através da análise das informações reportadas

pelas instituições, obedecendo a um plano de contas estabelecido

pelo Banco de Cabo Verde, quer por via de inspecções nos estabe-

lecimentos das instituições sujeitas a supervisão.

As normas do novo acordo de Basileia exigem uma supervisão

mais “interventiva” e preventiva, que seja capaz de impor aos

bancos a criação de bases de dados históricas relevantes em rela-

ção aos riscos de créditos e riscos operacionais, que lhes faculte a

implementação de modelos de tratamento de risco, aceites pela

própria supervisão.

As normas prudenciais a que as instituições estão sujeitas nomea-

damente o capital social mínimo, o rácio de solvabilidade, as re-

gras sobre a concentração de riscos, a constituição de riscos, a li-

quidez das instituições, terão de ser necessariamente adaptadas e

direccionadas para a gestão do risco, tendo em conta as exigências

do novo acordo.

No fundo, caberá à supervisão, no âmbito do NACB, exigir e verifi-

car se cada instituição financeira dispõe de capacidade para a im-

plementação das metodologias adequadas a uma gestão correcta

do factor risco com a finalidade última de garantir a estabilidade

de todo o sistema financeiro.

No caso de Cabo Verde, a implementação das normas do NACB,

requer a realização de avultados investimentos por parte das ins-

tituições financeiras uma vez que não dispõem de séries históricas

sistematizadas que lhes permitam passar de imediato à utilização

Banco de Cabo Verde / Fevereiro 2003 5

Boletim Económico

de instrumentos estatísticos e econométricos avançados de aferi-

ção e mensuração do risco.

A questão que se coloca é: quanto tempo demorarão as instituições

financeiras cabo-verdianas, de dimensão reduzida e inseridas num

sistema financeiro ainda incipiente, a adaptar-se a esta nova situ-

ação, disponibilizando em tempo útil o suporte estatístico necessá-

rio também para assegurar a transparência e a disciplina em todo

o sistema financeiro (o terceiro pilar do NACB) ?

6 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

Integração, a Solução para o Desenvolvimento Africano?

A conjuntura económica global continua rodeada de incertezas. As

tensões geo-políticas, a evolução pouco favorável dos mercados ac-

cionistas e os baixos níveis de confiança dos consumidores e em-

presários, têm contribuído para o atenuar dos sinais de recupera-

ção que se vinham verificando desde finais de 2001.

Relativamente aos países emergentes, o desempenho económico

tem-se apresentado diverso. Na América Latina, de notar uma de-

terioração substancial, prevendo-se mesmo um abrandamento

considerável, no ritmo de crescimento do PIB. Em contraste, nos

mercados emergentes da Ásia a recuperação tem sido mais forte

do que o previsto, impulsionado por um desempenho favorável do

comércio e do sector das tecnologias de informação. No médio Ori-

ente, embora as previsões apontem para uma alta dos preços de

petróleo, no que se refere à evolução do produto, as previsões man-

têm-se inalteradas. Para os países em transição, prevê-se que o

crescimento económico permaneça sólido, suportado em grande

medida pelo forte crescimento da Rússia e da Ucrânia e, na Euro-

pa Central e Oriental por um crescente fluxo de investimento di-

recto externo.

Contrariamente à conjuntura económica global, a evolução da eco-

nomia dos países menos avançados (a maioria dos países africa-

nos) tem-se apresentado positiva, sustentada em grande medida,

por um conjunto de factores que tem proporcionado um quadro fa-

vorável ao crescimento. Efectivamente, o desempenho da economia

africana não poderá ser dissociado das melhorias registadas nas

decisões de políticas macro-económicas, da diminuição dos confli-

tos armados e, do alívio da dívida proporcionado com a implemen-

tação do programa HIPC (Heavily Indebted Poor Countries) do

FMI. E, assim, projecta-se para a economia africana uma taxa de

crescimento do PIB na ordem dos 4,2% em 2003 (2,3% para a eco-

nomia mundial).

A crise conjuntural que afecta a globalidade das economias tem

Banco de Cabo Verde / Fevereiro 2003 7

Boletim Económico

tido efeitos pouco substanciais a nível do desempenho económico

do Continente. Designadamente, o enfraquecimento das viagens

internacionais, que induziram ao abrandamento das exportações

de serviços turísticos e, a evolução da cotação das matérias pri-

mas, particularmente petróleo, podem ser apontados como os efei-

tos de maior vulto da presente crise conjuntural global, na econo-

mia africana.

O fraco impacto das evoluções cíclicas mundiais na economia Afri-

cana1 pode, também, ser explicado pela “desconexão” do continen-

te relativamente, à economia mundial, condicionado pela sua pró-

pria conjuntura interna de instabilidade económica e política,

como também pela dependência e vulnerabilidade que caracteriza

a sua relação com o exterior.

Constata-se, efectivamente, que a participação de África na econo-

mia mundial tem diminuído ao longo dos últimos 50 anos, segundo

“Perspectives Economiques en Afrique”, OCDE 2001/2002. A sua

contribuição para o PIB mundial decresceu em 1/3 de 1950 a 2000.

A mesma evolução conheceu a sua contribuição para as exporta-

ções mundiais2. O fluxo de investimento directo estrangeiro desti-

nado à África conheceu, igualmente, decréscimos substanciais. De-

nota-se que o continente africano, exceptuando os casos da África

do Sul e dos países a norte do Saara, pouco ou nada tem participa-

do no movimento de globalização dos investimentos externos,

atraindo quase que exclusivamente, capital de investimento desti-

nado à produção de matéria prima. Assim, acaba por ser preterido

1 Em outras recentes crises, designadamente a crise Asi-ática de 1997-1998, também a África tinha sido pouco afectada. Na altura, não obstante o desempenho glo-bal, a economia africana crescia em termos médios, 3,2%.

2 A natureza da especializa-ção dos produtos exportados contribuem para tal diminu-ição das exportações, bem como a deterioração dos ter-mos de troca. Por outro lado, a fragilidade da cadeia de comercialização e transpor-tes tem dificultado, a mate-rialização da capacidade produtiva em exportação.

Produto Mundial taxas de crescimento reais

0,01,02,03,04,05,06,07,0

PIB

Mun

dial

EU

A

Zona

Eur

o

País

es e

mTr

ansi

ção

País

es e

mD

esen

volv

imen

to

Áfr

ica

em p

erce

ntag

em

2000 2001 2002P 2003P

8 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

em benefício de outras regiões emergentes.

Integração

A integração tem sido apontada como a solução para a afirmação

de África em termos económicos. É globalmente reconhecido que a

integração dos países em desenvolvimento em sub – espaços, além

de lhes conferir maior poder económico e, maior poder de negocia-

ção junto a países terceiros, representa maiores oportunidades de

atracção de investimentos, de promoção industrial e de incorpora-

ção de novas tecnologias.

É assim que, surgem algumas experiências de regionalização eco-

nómica no continente, entre as quais, a Comunidade de Desenvol-

vimento da África Austral (SADC), a Comunidade Económica da

África Central, a Comunidade dos Países do Magreb, a Comuni-

dade Económica dos Estados África Ocidental (CEDEAO), entre

outras

A CEDEAO, instituição criada em 1975, à qual Cabo Verde per-

tence, aspirava na altura, a promoção da cooperação e integração

económica da sub-região Oeste Africana na perspectiva de uma

união económica. Não obstante os avanços conseguidos ao nível

dos objectivos preconizados inicialmente, nomeadamente a libera-

lização das trocas, a liberdade de circulação de pessoas, a possibili-

dade de colocação de produtos nos países membros da comunida-

Indicadores Dependência Externa

0

5000

10000

15000

20000

25000

1995 1996 1997 1998 1999 2000ID

E e

APD

m

ilhõe

s de

USD

290000

300000

310000

320000

330000

340000

Dív

ida

milh

ões

de U

SD

Fluxo IDE (Entradas) Fluxo APD

Dívida Externa Total

Banco de Cabo Verde / Fevereiro 2003 9

Boletim Económico

de, o acesso preferencial a mercados da União Europeia conferido

por tratados assinados no âmbito da CEDEAO, é prematuro consi-

derar-se que estes resultados sejam satisfatórios.

Efectivamente, o objectivo de promover a convergência de perfor-

mances económicas na sub-região Oeste Africana e, uma maior in-

tegração das suas economias, (União Monetária da África Ociden-

tal – UMOA, que culminou com a criação de um Banco Central

Único – BCEAO), apesar dos resultados positivos a nível monetá-

rio e orçamental, continua aquém de ser atingido plenamente, ali-

ás, como atesta o fraco dinamismo comercial intra-regional

(apenas 2% das trocas comerciais totais dos países membros são

intra-regional).

Assim e, na medida em que constataram-se dificuldades em asse-

gurar a coordenação de políticas e a convergência de performan-

ces económicas entre os Estados membros e, sendo certo que a

harmonização das políticas económicas é fundamental para o su-

cesso de um processo de integração, assinou-se a 10 de Janeiro de

1994, o Tratado de União Económica e Monetária da África Oci-

dental (UEMOA).

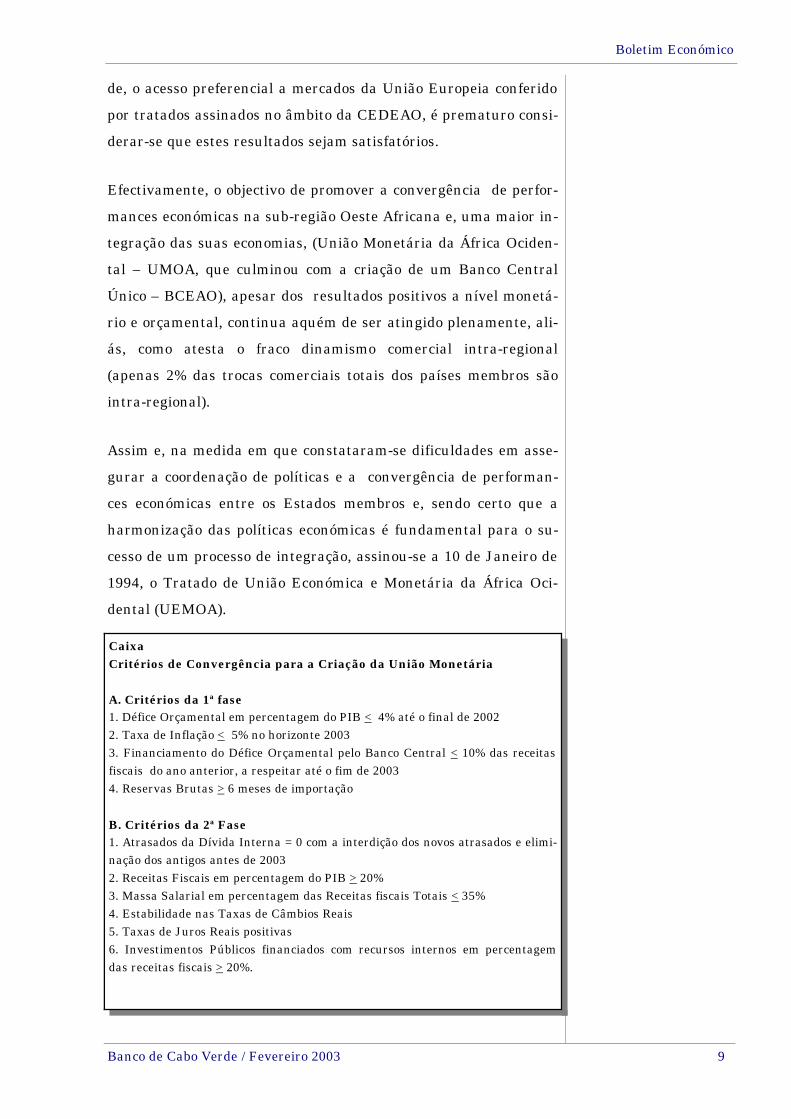

Caixa Critérios de Convergência para a Criação da União Monetária A. Critérios da 1ª fase 1. Défice Orçamental em percentagem do PIB < 4% até o final de 2002 2. Taxa de Inflação < 5% no horizonte 2003 3. Financiamento do Défice Orçamental pelo Banco Central < 10% das receitas fiscais do ano anterior, a respeitar até o fim de 2003 4. Reservas Brutas > 6 meses de importação B. Critérios da 2ª Fase 1. Atrasados da Dívida Interna = 0 com a interdição dos novos atrasados e elimi-nação dos antigos antes de 2003 2. Receitas Fiscais em percentagem do PIB > 20% 3. Massa Salarial em percentagem das Receitas fiscais Totais < 35% 4. Estabilidade nas Taxas de Câmbios Reais 5. Taxas de Juros Reais positivas 6. Investimentos Públicos financiados com recursos internos em percentagem das receitas fiscais > 20%.

10 Banco de Cabo Verde / Fevereiro 2003

Boletim Económico

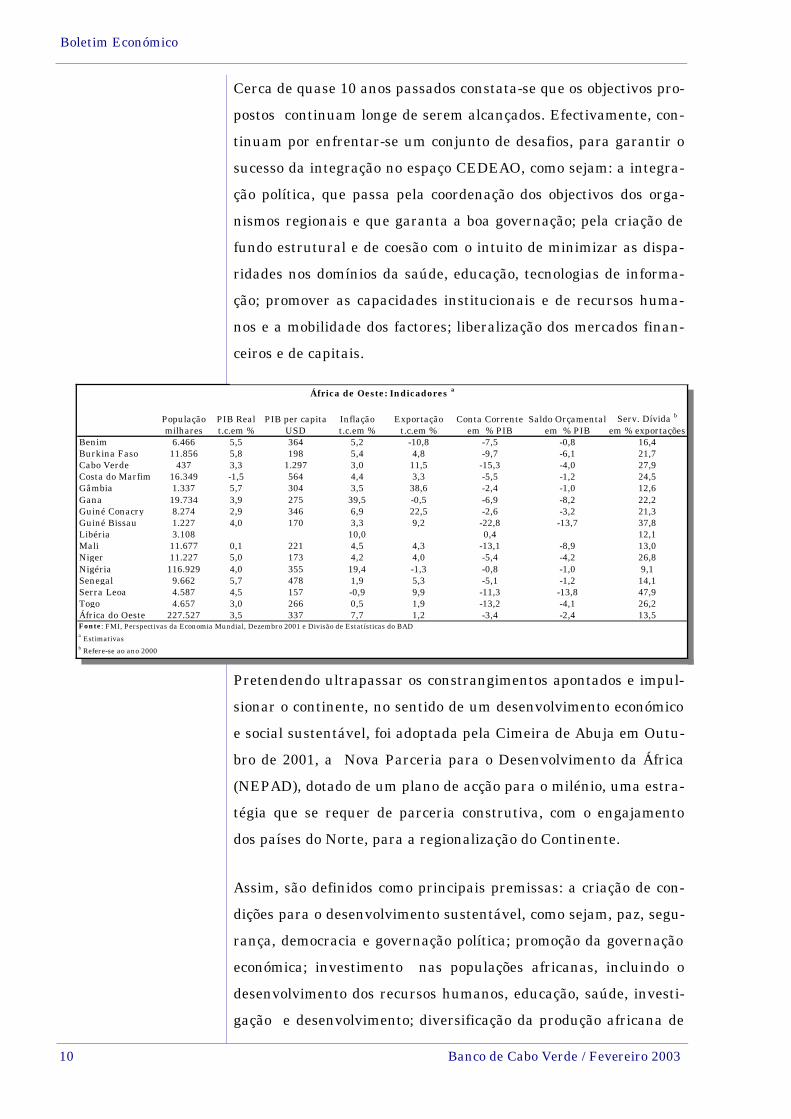

População PIB Real PIB per capita Inflação Exportação Conta Corrente Saldo Orçamental Serv. Dívida bmilhares t.c.em % USD t.c.em % t.c.em % em % PIB em % PIB em % exportações

Benim 6.466 5,5 364 5,2 -10,8 -7,5 -0,8 16,4Burkina Faso 11.856 5,8 198 5,4 4,8 -9,7 -6,1 21,7Cabo Verde 437 3,3 1.297 3,0 11,5 -15,3 -4,0 27,9Costa do Marfim 16.349 -1,5 564 4,4 3,3 -5,5 -1,2 24,5Gâmbia 1.337 5,7 304 3,5 38,6 -2,4 -1,0 12,6Gana 19.734 3,9 275 39,5 -0,5 -6,9 -8,2 22,2Guiné Conacry 8.274 2,9 346 6,9 22,5 -2,6 -3,2 21,3Guiné Bissau 1.227 4,0 170 3,3 9,2 -22,8 -13,7 37,8Libéria 3.108 10,0 0,4 12,1Mali 11.677 0,1 221 4,5 4,3 -13,1 -8,9 13,0Niger 11.227 5,0 173 4,2 4,0 -5,4 -4,2 26,8Nigéria 116.929 4,0 355 19,4 -1,3 -0,8 -1,0 9,1Senegal 9.662 5,7 478 1,9 5,3 -5,1 -1,2 14,1Serra Leoa 4.587 4,5 157 -0,9 9,9 -11,3 -13,8 47,9Togo 4.657 3,0 266 0,5 1,9 -13,2 -4,1 26,2África do Oeste 227.527 3,5 337 7,7 1,2 -3,4 -2,4 13,5Fonte: FMI, Perspectivas da Economia Mundial, Dezembro 2001 e Divisão de Estatísticas do BADa Estimativasb Refere-se ao ano 2000

África de Oeste: Indicadores a

Cerca de quase 10 anos passados constata-se que os objectivos pro-

postos continuam longe de serem alcançados. Efectivamente, con-

tinuam por enfrentar-se um conjunto de desafios, para garantir o

sucesso da integração no espaço CEDEAO, como sejam: a integra-

ção política, que passa pela coordenação dos objectivos dos orga-

nismos regionais e que garanta a boa governação; pela criação de

fundo estrutural e de coesão com o intuito de minimizar as dispa-

ridades nos domínios da saúde, educação, tecnologias de informa-

ção; promover as capacidades institucionais e de recursos huma-

nos e a mobilidade dos factores; liberalização dos mercados finan-

ceiros e de capitais.

Pretendendo ultrapassar os constrangimentos apontados e impul-

sionar o continente, no sentido de um desenvolvimento económico

e social sustentável, foi adoptada pela Cimeira de Abuja em Outu-

bro de 2001, a Nova Parceria para o Desenvolvimento da África

(NEPAD), dotado de um plano de acção para o milénio, uma estra-

tégia que se requer de parceria construtiva, com o engajamento

dos países do Norte, para a regionalização do Continente.

Assim, são definidos como principais premissas: a criação de con-

dições para o desenvolvimento sustentável, como sejam, paz, segu-

rança, democracia e governação política; promoção da governação

económica; investimento nas populações africanas, incluindo o

desenvolvimento dos recursos humanos, educação, saúde, investi-

gação e desenvolvimento; diversificação da produção africana de

Banco de Cabo Verde / Fevereiro 2003 11

Boletim Económico

bens e serviços; mobilização do capital privado interno, tendo em

vista o incremento de fluxos de capitais e mecanismos para o fi-

nanciamento do desenvolvimento; reforço institucional, entre ou-

tras.

Indicadores Económicos &

Financeiros

Indicadores Económicos &

Financeiros

Departamento de Estatísticas e Estudos Económicos

Indicadores Económicos &

Financeiros

Fevereiro 2003

Indicadores Económicos e Financeiros

Nota Explicativa i

Indicadores Internacionais

Área do Euro 2

EUA 4

Economia Nacional

Indicadores de Produção, Mercado de Trabalho e Inflação 5

Indicadores de Consumo, Investimento e Comércio Externo 8

Indicadores de Turismo 10

Indicadores de Finanças Públicas 11

Indicadores Monetários e Financeiros 12

Balança de Pagamentos 13

INDICADORES ECONÓ MICOS E FINANCEIROS

ÍNDICE

Banco de Cabo Verde / Fevereiro 2003 1

i

Nota Explicativa: Balança de Pagamentos Incorporando as recomendações de consultoria técnica do Fundo Monetário Internacional (FMI), as estatísticas da balança de pagamentos apresentam alterações, relativamente às informações anteriormente publicadas. A balança de pagamentos cabo-verdiana, documento estatístico que regista as informações dos fluxos de activos reais, financeiros e monetários resultantes das actividades desenvolvidas entre residentes e não residentes, é desde 1999 compilada segundo as r ecomendações metodológicas do quinto manual para a balança de pagamentos do FMI (5ºMBP). Estruturalmente está subdividida em conta corrente e conta de capital e de operações financeiras. A conta corrente inclui as balanças de bens, serviços, rendimentos e transferências correntes. A conta de capital compreende todas as transferências que implicam a passagem de propriedade de activos fixos, incluindo igualmente o perdão de dívidas, enquanto que, a conta financeira reflecte as transacções associadas à trans ferência de propriedade sobre activos (disponibilidades) e sobre passivos (responsabilidades) da nossa economia sobre o exterior. Para o financiamento da balança concorrem os activos de reserva e o financiamento excepcional (saques contra empréstimos e atrasados da dívida externa). Com o intuito de avaliar os progressos realizados na implementação do 5ºMBP, uma missão de assistência técnica do Fundo esteve em Cabo Verde de 26 de Agosto a 6 de Setembro de 2002. Assessoria adicional à conta financeira, particularmente às rubricas investimento externo, créditos comerciais, reservas internacionais e financiamento excepcional; avaliar a qualidade dos dados obtidos através dos Registos de Câmbios e os resultados dos inquéritos; rever a cobertura das informações da Direcção Geral das Alfândegas, bem como os procedimentos de reconciliação entre os dados do Tesouro e do Banco de Cabo Verde, no que diz respeito à dívida externa pública; foram os objectivos que nortearam a missão. Assim, e com o propósito de melhorar a qualidade das estatísticas da balança, assumiu -se a realização das recomendações feitas pelo consultor do Fundo, a saber:

? ? Correcção dos registos de pagamento de juros (balança de rendimentos) e amortização de capital (conta de operações financeiras) que anteriormente eram feitos em base caixa. Passou-se a utilizar o critério recomendado pelo 5ºMBP, o critério accrual (registo dos pagamentos no momento em que se deveria amortizar as obrigações e não no momento da realização efectiva).

? ? Passa-se a registar as informações dos lucros reinvestidos (conta financeira) provenientes das fontes Registo de Câmbios e Inquéritos, que por falta de fiabilidade anteriormente não se registavam.

? ? Excluem-se os acordos de recompra bilaterais dos activos de reserva, que passam a incorporar os outros activos de bancos, pois segundo o 5ºMBP apenas os acordos de recompra multilaterais deverão integrar os activos de reserva.

? ? Correcção do registo do financiamento excepcional na balança analítica. Assim, na aplicação destas recomendações foram revistas e actualizadas as balanças de 2000 e 2001. Na compilação dos três primeiros trimestres de 2002 foram incorporadas todas as recomendações da missão de assistência técnica.

Indicadores Económicos e Financeiros

1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º Tri Contas NacionaisProduto Interno Bruto (t.v.h) 2,7 2,6 3,5 1,4 2,4 1,5 1,3 0,5 0,3 0,7 0,8

Consumo Privado 3,0 3,2 2,5 1,8 2,1 1,8 1,8 1,7 0,6 0,4 0,7Consumo Público 1,1 2,1 1,9 1,9 2,0 2,0 2,2 1,6 2,2 2,5 2,3Formação Bruta de Capital Fixo 4,8 5,4 4,8 -0,7 1,7 -0,2 -1,6 -2,5 -3,1 -3,6 -2,9Exportações1 7,0 5,2 12,7 2,6 8,4 4,3 1,4 -2,6 -2,5 0,5 2,8Importações1 9,5 7,2 11,2 1,3 7,0 3,8 -0,3 -4,4 -4,2 -1,9 1,2

Indicadores de ActividadeÍndice de Produção Industrial (t.v.h)2

Total (exclui construção) 4,2 2,0 5,5 0,2 4,5 1,0 -0,3 -3,2 -2,6 -0,7 -0,8Indústria Transformadora 4,7 2,0 5,9 0,1 5,2 1,0 -0,4 -4,2 -3,5 -1,1 -0,8

Bens Intermédios 3,9 1,5 6,0 -0,9 3,7 0,5 -1,3 -5,9 -2,1 0,2 0,6Bens de Investimento 6,5 2,6 9,2 1,3 8,3 2,3 -0,1 -4,2 -5,9 -2,8 -2,4Bens de Consumo Duradouros 5,9 1,2 6,1 -2,6 3,1 -1,7 -3,1 -7,3 -6,7 -5,9 -4,8Bens de Consumo Não Duradouros 2,0 1,7 1,5 0,7 3,4 1,1 1,1 -1,5 -0,1 0,0 -1,5

Indicadores de Confiança (v.c.s)Indicador de Sentimento Económico (índice 1995 = 100) 102,6 101,2 103,7 100,8 102,9 101,5 100,1 98,7 99,0 99,3 98,9 98,6Indicador de Confiança dos Consumidores (s.r.e) -5 -4 1 -5 1 -2 -8 -12 -10 -8 -10 -14Indicador de Confiança na Indústria (s.r.e) -1 -7 5 -8 1 -6 -10 -18 -14 -11 -12 -10Indicador de Confiança na Construção (s.r.e) -19 -6 -5 -11 -7 -9 -12 -15 -16 -18 -23 -24

Mercado de TrabalhoTaxa de desemprego (%) (v.c.s)3 10,9 10,0 8,5 8,0 8,0 8,0 8,0 8,1 8,1 8,2 8,3InflaçãoÍndice Harmonizado de Preços no Consumidor (IHPC) - Total

Taxa de variação em cadeia Taxa de variação homóloga 2,3 3,1 2,4 2,1 2,6 2,1 2,0Taxa de variação média 1,1 1,1 2,4 2,5

Principais Agregados do IHPC (t.v.h)Bens 0,7 0,9 2,7 2,5 2,4 3,5 2,3 1,7 2,2 1,4 1,3

Alimentares 1,6 0,6 1,4 4,6 3,2 4,9 5,1 4,7 4,9 2,8 2,2Industriais 0,1 1,0 3,4 1,5 2,0 2,8 1,0 0,2 0,8 0,7 0,9

dos quais: energéticos -2,6 2,3 13,4 2,8 7,1 7,2 1,1 -4,1 -2,1 -2,4 -0,9Serviços 1,9 1,6 1,7 2,5 2,2 2,5 2,5 2,8 3,0 3,1 3,3

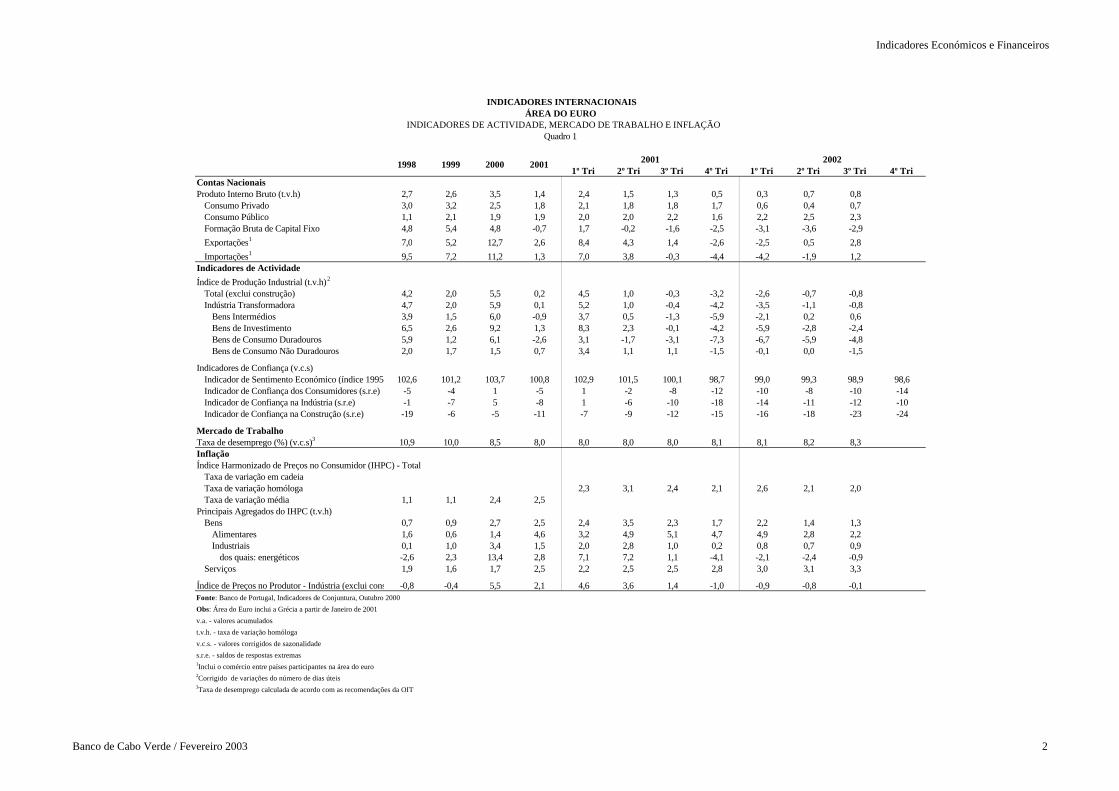

Índice de Preços no Produtor - Indústria (exclui construção) (t.v.h) -0,8 -0,4 5,5 2,1 4,6 3,6 1,4 -1,0 -0,9 -0,8 -0,1Fonte: Banco de Portugal, Indicadores de Conjuntura, Outubro 2000Obs: Área do Euro inclui a Grécia a partir de Janeiro de 2001v.a. - valores acumuladost.v.h. - taxa de variação homólogav.c.s. - valores corrigidos de sazonalidades.r.e. - saldos de respostas extremas1Inclui o comércio entre países participantes na área do euro2Corrigido de variações do número de dias úteis3Taxa de desemprego calculada de acordo com as recomendações da OIT

1998

INDICADORES INTERNACIONAISÁREA DO EURO

INDICADORES DE ACTIVIDADE, MERCADO DE TRABALHO E INFLAÇÃOQuadro 1

1999 2000 2001 2001 2002

Banco de Cabo Verde / Fevereiro 2003 2

Indicadores Económicos e Financeiros

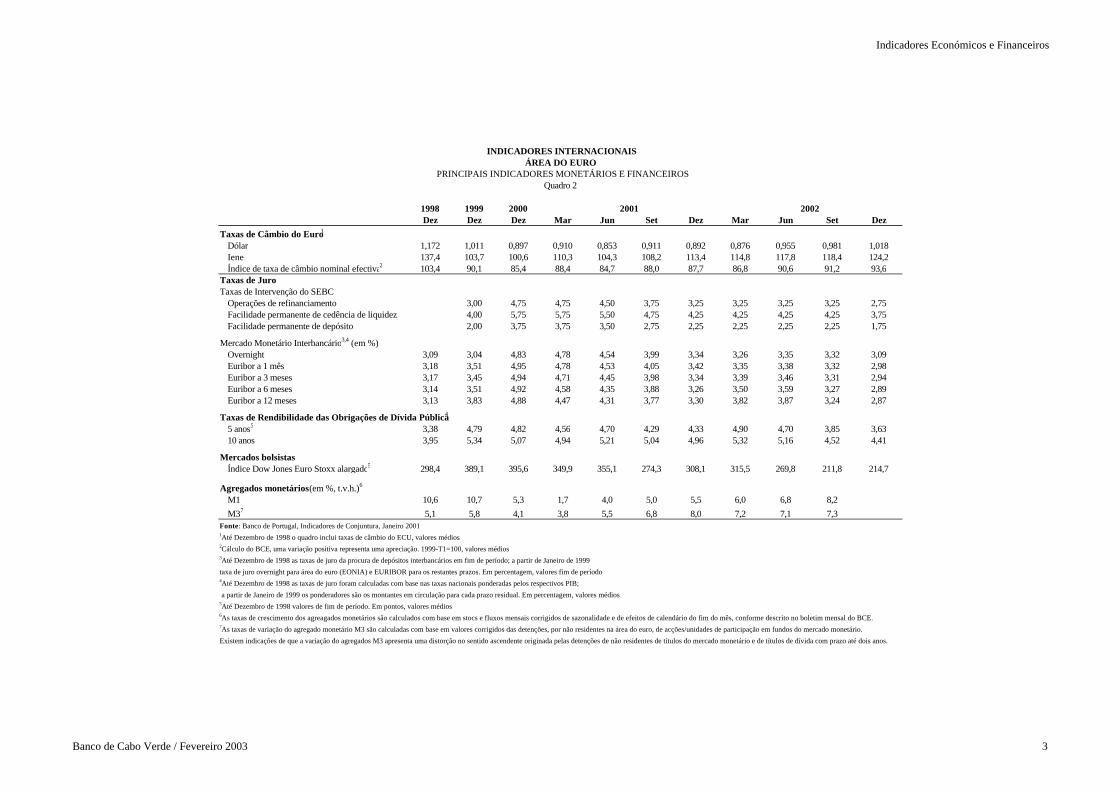

1998 1999 2000Dez Dez Dez Mar Jun Set Dez Mar Jun Set Dez

Taxas de Câmbio do Euro1

Dólar 1,172 1,011 0,897 0,910 0,853 0,911 0,892 0,876 0,955 0,981 1,018Iene 137,4 103,7 100,6 110,3 104,3 108,2 113,4 114,8 117,8 118,4 124,2Índice de taxa de câmbio nominal efectiva2 103,4 90,1 85,4 88,4 84,7 88,0 87,7 86,8 90,6 91,2 93,6

Taxas de Juro Taxas de Intervenção do SEBC

Operações de refinanciamento 3,00 4,75 4,75 4,50 3,75 3,25 3,25 3,25 3,25 2,75Facilidade permanente de cedência de liquidez 4,00 5,75 5,75 5,50 4,75 4,25 4,25 4,25 4,25 3,75Facilidade permanente de depósito 2,00 3,75 3,75 3,50 2,75 2,25 2,25 2,25 2,25 1,75

Mercado Monetário Interbancário3,4 (em %)Overnight 3,09 3,04 4,83 4,78 4,54 3,99 3,34 3,26 3,35 3,32 3,09Euribor a 1 mês 3,18 3,51 4,95 4,78 4,53 4,05 3,42 3,35 3,38 3,32 2,98Euribor a 3 meses 3,17 3,45 4,94 4,71 4,45 3,98 3,34 3,39 3,46 3,31 2,94Euribor a 6 meses 3,14 3,51 4,92 4,58 4,35 3,88 3,26 3,50 3,59 3,27 2,89Euribor a 12 meses 3,13 3,83 4,88 4,47 4,31 3,77 3,30 3,82 3,87 3,24 2,87

Taxas de Rendibilidade das Obrigações de Dívida Pública4

5 anos5 3,38 4,79 4,82 4,56 4,70 4,29 4,33 4,90 4,70 3,85 3,6310 anos 3,95 5,34 5,07 4,94 5,21 5,04 4,96 5,32 5,16 4,52 4,41

Mercados bolsistasÍndice Dow Jones Euro Stoxx alargado5 298,4 389,1 395,6 349,9 355,1 274,3 308,1 315,5 269,8 211,8 214,7

Agregados monetários (em %, t.v.h.)6

M1 10,6 10,7 5,3 1,7 4,0 5,0 5,5 6,0 6,8 8,2M37 5,1 5,8 4,1 3,8 5,5 6,8 8,0 7,2 7,1 7,3

Fonte: Banco de Portugal, Indicadores de Conjuntura, Janeiro 20011Até Dezembro de 1998 o quadro inclui taxas de câmbio do ECU, valores médios2Cálculo do BCE, uma variação positiva representa uma apreciação. 1999-T1=100, valores médios3Até Dezembro de 1998 as taxas de juro da procura de depósitos interbancários em fim de período; a partir de Janeiro de 1999taxa de juro overnight para área do euro (EONIA) e EURIBOR para os restantes prazos. Em percentagem, valores fim de período4Até Dezembro de 1998 as taxas de juro foram calculadas com base nas taxas nacionais ponderadas pelos respectivos PIB; a partir de Janeiro de 1999 os ponderadores são os montantes em circulação para cada prazo residual. Em percentagem, valores médios5Até Dezembro de 1998 valores de fim de período. Em pontos, valores médios6As taxas de crescimento dos agreagados monetários são calculados com base em stocs e fluxos mensais corrigidos de sazonalidade e de efeitos de calendário do fim do mês, conforme descrito no boletim mensal do BCE.7As taxas de variação do agregado monetário M3 são calculadas com base em valores corrigidos das detenções, por não residentes na área do euro, de acções/unidades de participação em fundos do mercado monetário.Existem indicações de que a variação do agregados M3 apresenta uma distorção no sentido ascendente originada pelas detenções de não residentes de títulos do mercado monetário e de títulos de dívida com prazo até dois anos.

INDICADORES INTERNACIONAIS

2001 2002

ÁREA DO EUROPRINCIPAIS INDICADORES MONETÁRIOS E FINANCEIROS

Quadro 2

Banco de Cabo Verde / Fevereiro 2003 3

Indicadores Económicos e Financeiros

1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri Contas NacionaisProduto Interno Bruto (t.v. anualizadas em %1) 4,3 4,1 3,8 0,3 -0,6 -1,6 -0,3 2,7 5,0 1,3 4,0

Consumo Privado 4,8 4,9 4,4 2,5 2,4 1,4 1,5 6,0 3,1 1,8 4,2Consumo Público 1,9 3,3 2,7 5,7 5,6 -1,1 10,5 5,6 1,4Formação Bruta de Capital Fixo 11,8 6,6 6,8 -19,6 -17,6 -5,2 -17,3 18,2 8,3Exportações 2,1 3,4 9,7 -5,4 -6,0 -12,4 -17,3 -9,6 3,5 14,3 4,6Importações 11,8 10,9 13,2 -2,9 -7,9 -6,8 -11,8 -5,3 8,5 22,2 3,3

Mercado de TrabalhoTaxa Desemprego (t.v. em %) 4,5 4,2 4,0 4,8 4,2 4,5 4,8 5,6 5,7 5,9 5,6

InflaçãoÍndice de Preços no Consumidor (t.v.h.em %) 1,5 2,2 3,4 2,8 3,4 3,4 2,7 1,9 1,2 1,3 1,6Índice de Preços no Produtor (t.v.h.em %) -0,9 1,8 3,7 2,0 4,0 3,4 1,6 -1,0 -2,4 -2,3 -1,5Fonte: Federal Reserve Board of Governors; US Department of Labor; IFS1Para 1998, 1999 e 2000 utilizou-se os valores revistost.v.h. - taxa de variação homóloga

2000 20012001 2002

INDICADORES INTERNACIONAISEUA

Quadro 3

1998 1999

Banco de Cabo Verde / Fevereiro 2003 4

Indicadores Económicos e Financeiros

1998 1999 2000 2001 2002 E

Produto Interno Bruto pela Óptica da Despesa (t.c.r)Produto Interno Bruto 6,4 9,5 7,9 3,5 4,0Consumo Privado 7,2 7,0 3,5 3,0 4,8Consumo Público 5,4 28,1 12,3 3,7 6,3Investimento -0,4 16,4 4,6 -2,6 5,9Exportações 0,5 14,8 13,4 19,0 8,7Importações 5,4 18,4 4,7 5,9 9,1

Participação Sectorial na Composição do PIB (em % do PIB)Sector Primário

Agricultura, Pecuária e Silvicultura 10,2 14,6 10,6 9,5 9,3Pesca 1,4 1,2 1,1 0,9 1,0

Sector SecundárioIndústria e Energia 9,4 9,0 9,1 9,4 9,6Construção 9,6 9,6 10,2 8,1 8,0

Sector TerciárioComércio 16,2 16,4 16,5 15,5 15,3Hotéis 5,2 5,7 7,0 7,0 7,3Transportes e Comunicações 17,6 17,9 18,4 18,7 19,2Outros Serviços 30,5 25,5 27,0 25,6 26,0

Fonte: Banco de Cabo VerdeEEstimativas Rápidas do BCV, foram revistas em Janeiro de 2003

t.c.r. - Taxa de crescimento real

ECONOMIA NACIONALINDICADORES DE PRODUÇÃO, MERCADO DE TRABALHO E INFLAÇÃO

Quadro 4

Banco de Cabo Verde / Fevereiro 2003 5

Indicadores Económicos e Financeiros

1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º TriMercado de TrabalhoTaxa de Actividade (em %) 67,0 63,2 66,8 65,8 63,6 67,6 67,5 64,8 63,3 65,7 60,8 62,9 64,8

Praia 67,3 59,9 70,8 69,7 69,1 71,2 74,6 70,6 62,2 72,1 68,3 65,6 70,4Sta Catarina 60,2 63,0 59,6 55,0 61,1 65,2S. Vicente 66,5 64,9 63,7 59,2 58,1 60,7 56,6 56,4 63,0 61,9 52,8 60,7 57,0Sal 74,1 73,3 76,6 71,5 78,0 77,0 70,0 67,0 72,0 77,8 77,1 77,1 79,8S. Filipe 62,8 67,0 64,9 62,3 53,0 63,0 64,0 60,0 62,0 53,4 52,3 52,3 53,9

Taxa de Desemprego (em %) 26,0 25,4 21,0 19,1 16,2 24,5 21,0 15,1 15,9 14,4 16,6 16,7 16,9Praia 23,4 22,4 19,9 18,8 14,4 27,2 20,0 11,3 16,7 13,3 15,3 14,4 14,5Sta Catarina 15,6 14,3 11,3 13,9 16,2 20,8S. Vicente 28,2 30,0 22,5 20,9 17,5 22,7 24,2 20,6 16,1 16,2 18,0 18,9 16,9Sal 17,5 18,9 12,6 9,4 12,5 10,4 10,0 10,4 6,9 7,7 14,3 13,2 14,7S. Filipe 40,3 32,0 32,2 27,3 25,4 30,2 28,1 28,3 22,6 26,2 25,7 25,7 24,0

Desemprego de Longa Duração1 (% desemp. total)Praia 46,3 48,2 59,5 58,5 48,9 52,0 62,0 62,0 58,0 50,0 50,0 46,8Sta Catarina 51,3 68,0 36,0 50,0S. Vicente 46,7 48,7 51,5 56,0 41,4 62,0 59,0 66,0 37,0 46,0 36,0 42,3Sal 44,1 26,6 38,8 16,8 12,4 25,0 28,0 14,0 0,0 0,0 23,0 14,3S. Filipe 68,9 63,5 62,3 43,8 61,3 37,0 43,0 52,0 43,0 70,0 58,0 56,0

Desemprego por Sectores de Actividade (t.v.em%)Agricultura, Pecuária e Pesca 3,5 4,1 3,0 4,3 3,8 3,8 3,6 5,2 4,6 3,3 5,5 2,7Indústria Transformadora 6,5 10,8 9,9 9,7 9,8 6,8 15,2 5,7 10,9 7,5 8,7 13,3Construção 22,8 26,3 18,7 17,2 19,4 21,1 18,8 9,9 18,8 18,3 22,1 17,7Comércio por Grosso e a Retalho 11,6 14,3 14,8 17,8 15,3 22,5 8,0 23,3 17,2 10,0 16,5 19,5Alojamento e Restauração 5,8 4,7 5,7 8,5 10,2 7,5 8,0 13,9 4,7 12,5 10,2 8,0Transporte e Comunicação 4,2 4,1 4,7 8,9 9,0 5,3 11,6 10,8 7,8 11,8 11,8 3,5Administração Pública 6,6 5,9 9,6 7,1 5,3 4,5 5,4 13,9 4,7 7,5 3,9 4,4Educação e Saúde 1,8 2,8 3,7 4,2 3,6 2,3 2,7 11,7 5,8 1,6 3,5Outros 36,6 26,3 31,2 24,4 23,5 26,2 26,7 13,4 31,3 23,3 19,7 27,4

Fonte: IEFP, cálculos Banco de Cabo Verdet.v. - taxa de variação1 Percentagem de pessoas desempregadas há mais de 6 meses

1998 1999 2000 2001 2002

ECONOMIA NACIONALINDICADORES DE PRODUÇÃO, MERCADO DE TRABALHO E INFLAÇÃO

Quadro 5

2001 2002

Banco de Cabo Verde / Fevereiro 2003 6

Indicadores Económicos e Financeiros

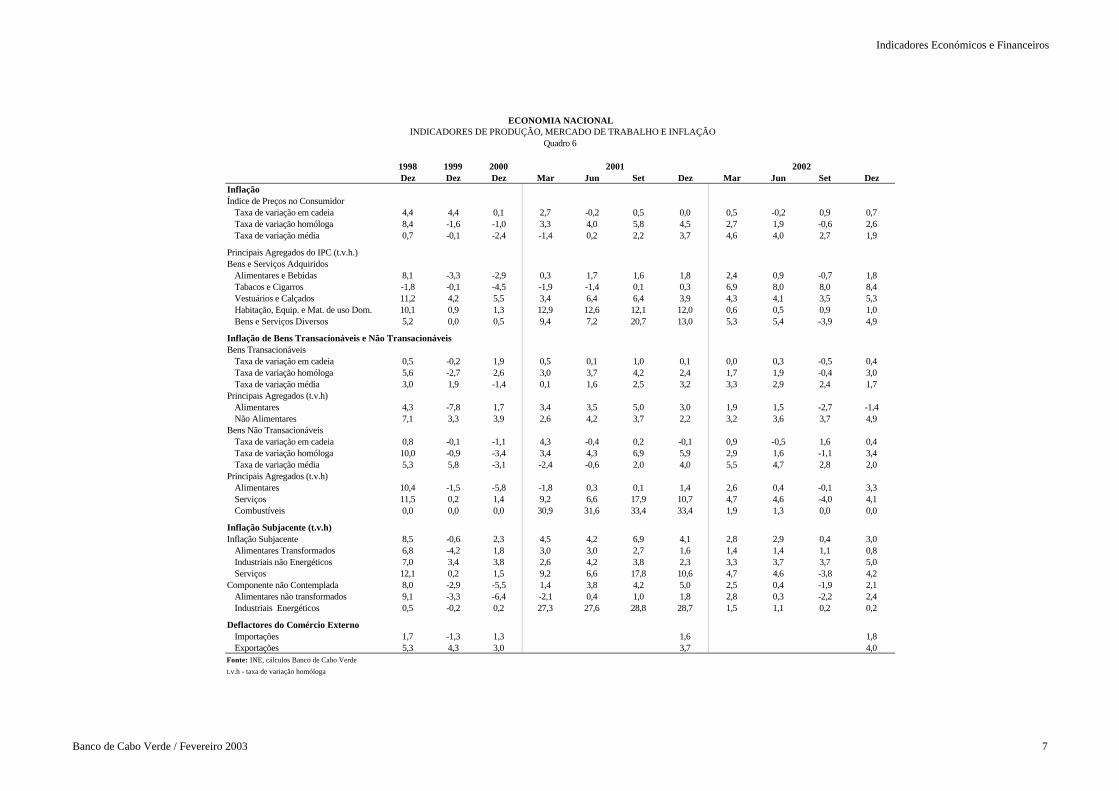

1998 1999 2000Dez Dez Dez Mar Jun Set Dez Mar Jun Set Dez

InflaçãoÍndice de Preços no Consumidor

Taxa de variação em cadeia 4,4 4,4 0,1 2,7 -0,2 0,5 0,0 0,5 -0,2 0,9 0,7Taxa de variação homóloga 8,4 -1,6 -1,0 3,3 4,0 5,8 4,5 2,7 1,9 -0,6 2,6Taxa de variação média 0,7 -0,1 -2,4 -1,4 0,2 2,2 3,7 4,6 4,0 2,7 1,9

Principais Agregados do IPC (t.v.h.)Bens e Serviços Adquiridos

Alimentares e Bebidas 8,1 -3,3 -2,9 0,3 1,7 1,6 1,8 2,4 0,9 -0,7 1,8Tabacos e Cigarros -1,8 -0,1 -4,5 -1,9 -1,4 0,1 0,3 6,9 8,0 8,0 8,4Vestuários e Calçados 11,2 4,2 5,5 3,4 6,4 6,4 3,9 4,3 4,1 3,5 5,3Habitação, Equip. e Mat. de uso Dom. 10,1 0,9 1,3 12,9 12,6 12,1 12,0 0,6 0,5 0,9 1,0Bens e Serviços Diversos 5,2 0,0 0,5 9,4 7,2 20,7 13,0 5,3 5,4 -3,9 4,9

Inflação de Bens Transacionáveis e Não Transacionáveis Bens Transacionáveis

Taxa de variação em cadeia 0,5 -0,2 1,9 0,5 0,1 1,0 0,1 0,0 0,3 -0,5 0,4Taxa de variação homóloga 5,6 -2,7 2,6 3,0 3,7 4,2 2,4 1,7 1,9 -0,4 3,0Taxa de variação média 3,0 1,9 -1,4 0,1 1,6 2,5 3,2 3,3 2,9 2,4 1,7

Principais Agregados (t.v.h)Alimentares 4,3 -7,8 1,7 3,4 3,5 5,0 3,0 1,9 1,5 -2,7 -1,4Não Alimentares 7,1 3,3 3,9 2,6 4,2 3,7 2,2 3,2 3,6 3,7 4,9

Bens Não TransacionáveisTaxa de variação em cadeia 0,8 -0,1 -1,1 4,3 -0,4 0,2 -0,1 0,9 -0,5 1,6 0,4Taxa de variação homóloga 10,0 -0,9 -3,4 3,4 4,3 6,9 5,9 2,9 1,6 -1,1 3,4Taxa de variação média 5,3 5,8 -3,1 -2,4 -0,6 2,0 4,0 5,5 4,7 2,8 2,0

Principais Agregados (t.v.h)Alimentares 10,4 -1,5 -5,8 -1,8 0,3 0,1 1,4 2,6 0,4 -0,1 3,3Serviços 11,5 0,2 1,4 9,2 6,6 17,9 10,7 4,7 4,6 -4,0 4,1Combustíveis 0,0 0,0 0,0 30,9 31,6 33,4 33,4 1,9 1,3 0,0 0,0

Inflação Subjacente (t.v.h)Inflação Subjacente 8,5 -0,6 2,3 4,5 4,2 6,9 4,1 2,8 2,9 0,4 3,0

Alimentares Transformados 6,8 -4,2 1,8 3,0 3,0 2,7 1,6 1,4 1,4 1,1 0,8Industriais não Energéticos 7,0 3,4 3,8 2,6 4,2 3,8 2,3 3,3 3,7 3,7 5,0Serviços 12,1 0,2 1,5 9,2 6,6 17,8 10,6 4,7 4,6 -3,8 4,2

Componente não Contemplada 8,0 -2,9 -5,5 1,4 3,8 4,2 5,0 2,5 0,4 -1,9 2,1Alimentares não transformados 9,1 -3,3 -6,4 -2,1 0,4 1,0 1,8 2,8 0,3 -2,2 2,4Industriais Energéticos 0,5 -0,2 0,2 27,3 27,6 28,8 28,7 1,5 1,1 0,2 0,2

Deflactores do Comércio ExternoImportações 1,7 -1,3 1,3 1,6 1,8Exportações 5,3 4,3 3,0 3,7 4,0

Fonte: INE, cálculos Banco de Cabo Verdet.v.h - taxa de variação homóloga

2001 2002

ECONOMIA NACIONALINDICADORES DE PRODUÇÃO, MERCADO DE TRABALHO E INFLAÇÃO

Quadro 6

Banco de Cabo Verde / Fevereiro 2003 7

Indicadores Económicos e Financeiros

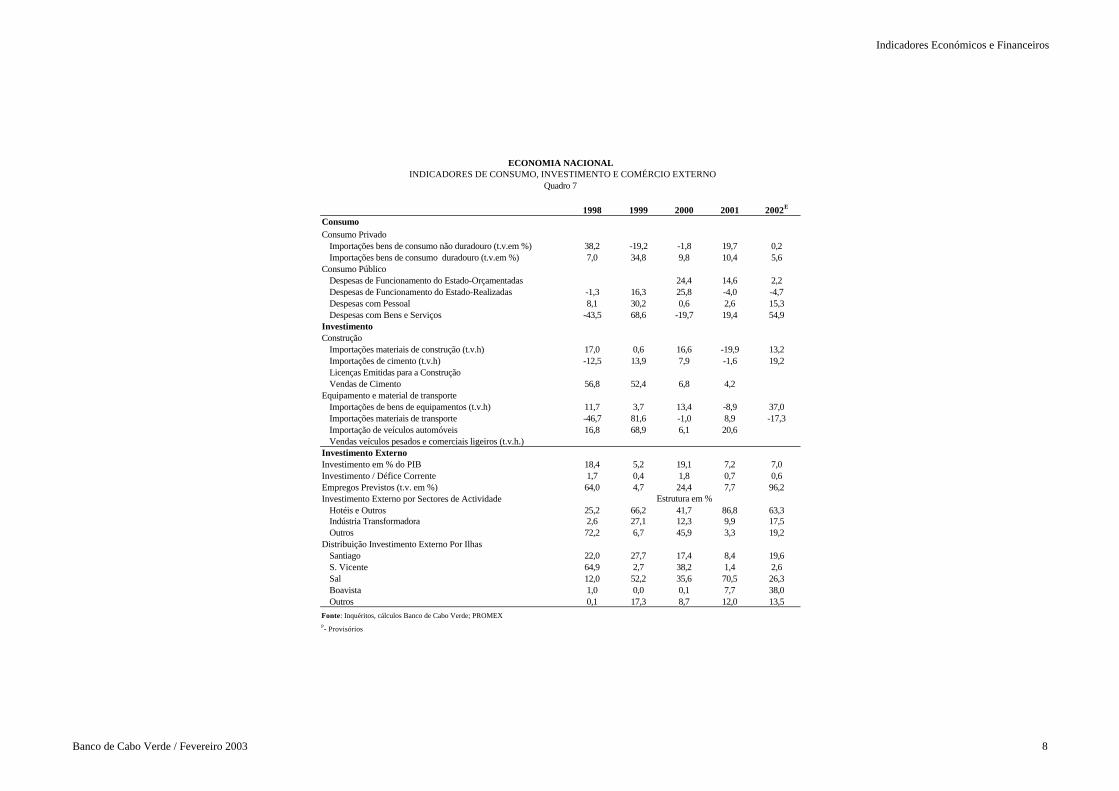

1998 1999 2000 2001 2002E

ConsumoConsumo Privado

Importações bens de consumo não duradouro (t.v.em %) 38,2 -19,2 -1,8 19,7 0,2Importações bens de consumo duradouro (t.v.em %) 7,0 34,8 9,8 10,4 5,6

Consumo PúblicoDespesas de Funcionamento do Estado-Orçamentadas 24,4 14,6 2,2Despesas de Funcionamento do Estado-Realizadas -1,3 16,3 25,8 -4,0 -4,7Despesas com Pessoal 8,1 30,2 0,6 2,6 15,3Despesas com Bens e Serviços -43,5 68,6 -19,7 19,4 54,9

InvestimentoConstrução

Importações materiais de construção (t.v.h) 17,0 0,6 16,6 -19,9 13,2Importações de cimento (t.v.h) -12,5 13,9 7,9 -1,6 19,2Licenças Emitidas para a ConstruçãoVendas de Cimento 56,8 52,4 6,8 4,2

Equipamento e material de transporteImportações de bens de equipamentos (t.v.h) 11,7 3,7 13,4 -8,9 37,0Importações materiais de transporte -46,7 81,6 -1,0 8,9 -17,3Importação de veículos automóveis 16,8 68,9 6,1 20,6Vendas veículos pesados e comerciais ligeiros (t.v.h.)

Investimento ExternoInvestimento em % do PIB 18,4 5,2 19,1 7,2 7,0Investimento / Défice Corrente 1,7 0,4 1,8 0,7 0,6Empregos Previstos (t.v. em %) 64,0 4,7 24,4 7,7 96,2Investimento Externo por Sectores de Actividade

Hotéis e Outros 25,2 66,2 41,7 86,8 63,3Indústria Transformadora 2,6 27,1 12,3 9,9 17,5Outros 72,2 6,7 45,9 3,3 19,2

Distribuição Investimento Externo Por IlhasSantiago 22,0 27,7 17,4 8,4 19,6S. Vicente 64,9 2,7 38,2 1,4 2,6Sal 12,0 52,2 35,6 70,5 26,3Boavista 1,0 0,0 0,1 7,7 38,0Outros 0,1 17,3 8,7 12,0 13,5

Fonte: Inquéritos, cálculos Banco de Cabo Verde; PROMEXP- Provisórios

ECONOMIA NACIONALINDICADORES DE CONSUMO, INVESTIMENTO E COMÉRCIO EXTERNO

Quadro 7

Estrutura em %

Banco de Cabo Verde / Fevereiro 2003 8

Indicadores Económicos e Financeiros