Brasil - 3T19 · 2020-02-21 · No 3T19, a taxa de crescimento dos depósitos do sistema financeiro...

34

© Management Solutions 2020. Todos os direitos reservados P & D www.managementsolutions.com Brasil - 3T19 Informe de Conjuntura Macroeconômica

Transcript of Brasil - 3T19 · 2020-02-21 · No 3T19, a taxa de crescimento dos depósitos do sistema financeiro...

© M

anagem

ent

Solu

tions 2

020.

Todos o

s d

ireitos r

eserv

ados

P & D www.managementsolutions.com

Brasil - 3T19Informe de Conjuntura Macroeconômica

© M

anagem

ent

Solu

tions 2

020.

Todos o

s d

ireitos r

eserv

ados

Desenho e DiagramasDepartamento de Marketing e Comunicação

Management Solutions

Fotografias:Arquivo fotográfico da Management SolutionsFotolia

Management Solutions 2020

Todos os direitos reservados. É proibida a reprodução, distribuição, comunicação pública, transformação, total ou parcial, gratuita ou

remunerada, por qualquer meio ou procedimento, sem a autorização prévia e por escrito da Management Solutions. A informação tem caráter

meramente a título informativo. A Management Solutions não será responsável pelo uso deste material. Esse material não pode ser utilizado

exceto em caso de autorização expressa por parte da Management Solutions.

Informe de Conjuntura Econômica 3T19

3

Índice

287. Setor segurador

308. Anexo

1. Resumo executivo 4

6. Telecomunicações 27

2. Panorama internacional 8

123. Situação macroeconômica no Brasil

5. Energia & Utilities 26

4. Setor bancário: visão geral 16

4

Panorama Macroeconômico

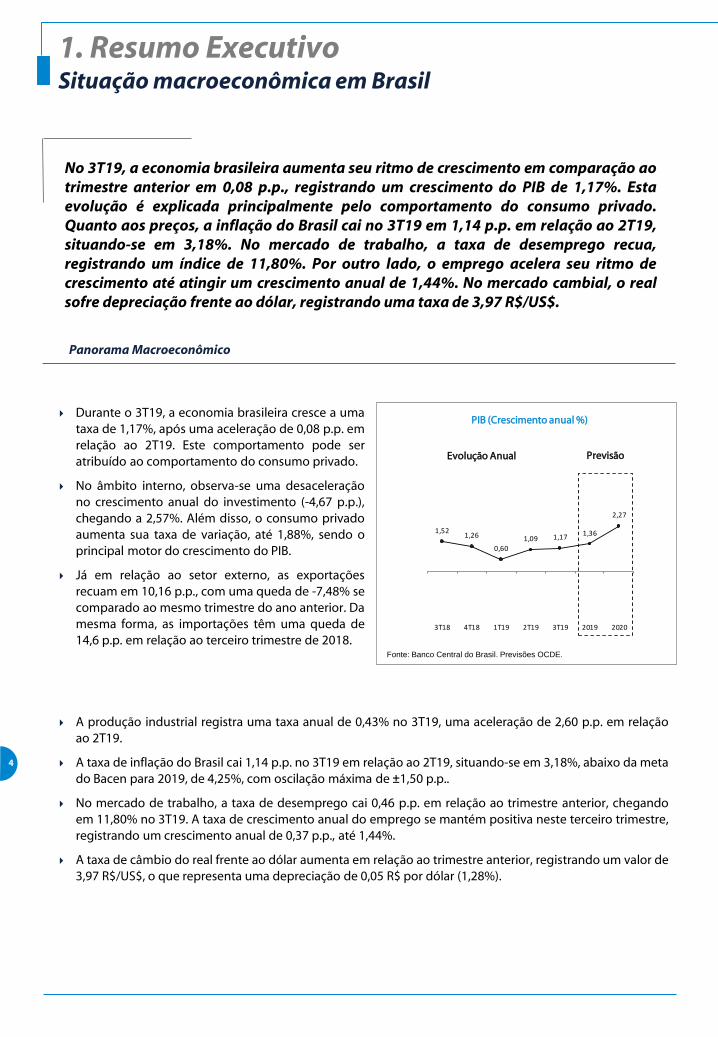

1. Resumo ExecutivoSituação macroeconômica em Brasil

Durante o 3T19, a economia brasileira cresce a umataxa de 1,17%, após uma aceleração de 0,08 p.p. emrelação ao 2T19. Este comportamento pode seratribuído ao comportamento do consumo privado.

No âmbito interno, observa-se uma desaceleraçãono crescimento anual do investimento (-4,67 p.p.),chegando a 2,57%. Além disso, o consumo privadoaumenta sua taxa de variação, até 1,88%, sendo oprincipal motor do crescimento do PIB.

Já em relação ao setor externo, as exportaçõesrecuam em 10,16 p.p., com uma queda de -7,48% secomparado ao mesmo trimestre do ano anterior. Damesma forma, as importações têm uma queda de14,6 p.p. em relação ao terceiro trimestre de 2018.

A produção industrial registra uma taxa anual de 0,43% no 3T19, uma aceleração de 2,60 p.p. em relaçãoao 2T19.

A taxa de inflação do Brasil cai 1,14 p.p. no 3T19 em relação ao 2T19, situando-se em 3,18%, abaixo da metado Bacen para 2019, de 4,25%, com oscilação máxima de ±1,50 p.p..

No mercado de trabalho, a taxa de desemprego cai 0,46 p.p. em relação ao trimestre anterior, chegandoem 11,80% no 3T19. A taxa de crescimento anual do emprego se mantém positiva neste terceiro trimestre,registrando um crescimento anual de 0,37 p.p., até 1,44%.

A taxa de câmbio do real frente ao dólar aumenta em relação ao trimestre anterior, registrando um valor de3,97 R$/US$, o que representa uma depreciação de 0,05 R$ por dólar (1,28%).

No 3T19, a economia brasileira aumenta seu ritmo de crescimento em comparação aotrimestre anterior em 0,08 p.p., registrando um crescimento do PIB de 1,17%. Estaevolução é explicada principalmente pelo comportamento do consumo privado.Quanto aos preços, a inflação do Brasil cai no 3T19 em 1,14 p.p. em relação ao 2T19,situando-se em 3,18%. No mercado de trabalho, a taxa de desemprego recua,registrando um índice de 11,80%. Por outro lado, o emprego acelera seu ritmo decrescimento até atingir um crescimento anual de 1,44%. No mercado cambial, o realsofre depreciação frente ao dólar, registrando uma taxa de 3,97 R$/US$.

PIB (Crescimento anual %)

Fonte: Banco Central do Brasil. Previsões OCDE.

PrevisãoEvolução Anual

1,521,26

0,60

1,09 1,171,36

2,27

3T18 4T18 1T19 2T19 3T19 2019 2020

Informe de Conjuntura Econômica 3T19

5

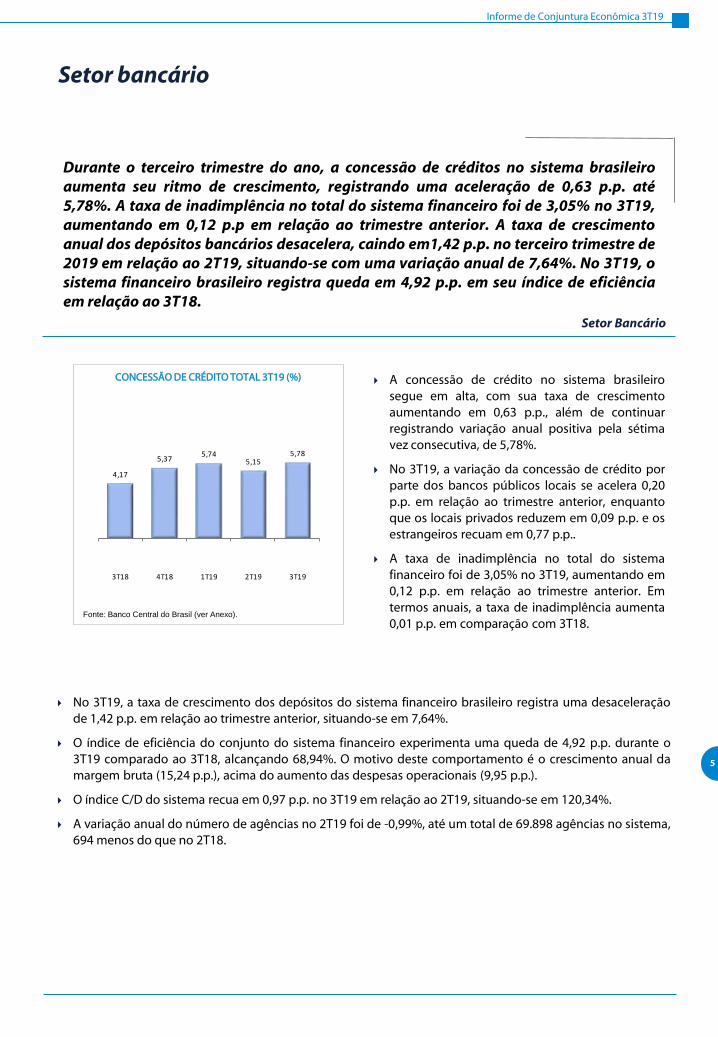

Fonte: Banco Central do Brasil (ver Anexo).

Durante o terceiro trimestre do ano, a concessão de créditos no sistema brasileiroaumenta seu ritmo de crescimento, registrando uma aceleração de 0,63 p.p. até5,78%. A taxa de inadimplência no total do sistema financeiro foi de 3,05% no 3T19,aumentando em 0,12 p.p em relação ao trimestre anterior. A taxa de crescimentoanual dos depósitos bancários desacelera, caindo em1,42 p.p. no terceiro trimestre de2019 em relação ao 2T19, situando-se com uma variação anual de 7,64%. No 3T19, osistema financeiro brasileiro registra queda em 4,92 p.p. em seu índice de eficiênciaem relação ao 3T18.

Setor Bancário

CONCESSÃO DE CRÉDITO TOTAL 3T19 (%) A concessão de crédito no sistema brasileirosegue em alta, com sua taxa de crescimentoaumentando em 0,63 p.p., além de continuarregistrando variação anual positiva pela sétimavez consecutiva, de 5,78%.

No 3T19, a variação da concessão de crédito porparte dos bancos públicos locais se acelera 0,20p.p. em relação ao trimestre anterior, enquantoque os locais privados reduzem em 0,09 p.p. e osestrangeiros recuam em 0,77 p.p..

A taxa de inadimplência no total do sistemafinanceiro foi de 3,05% no 3T19, aumentando em0,12 p.p. em relação ao trimestre anterior. Emtermos anuais, a taxa de inadimplência aumenta0,01 p.p. em comparação com 3T18.

Setor bancário

No 3T19, a taxa de crescimento dos depósitos do sistema financeiro brasileiro registra uma desaceleraçãode 1,42 p.p. em relação ao trimestre anterior, situando-se em 7,64%.

O índice de eficiência do conjunto do sistema financeiro experimenta uma queda de 4,92 p.p. durante o3T19 comparado ao 3T18, alcançando 68,94%. O motivo deste comportamento é o crescimento anual damargem bruta (15,24 p.p.), acima do aumento das despesas operacionais (9,95 p.p.).

O índice C/D do sistema recua em 0,97 p.p. no 3T19 em relação ao 2T19, situando-se em 120,34%.

A variação anual do número de agências no 2T19 foi de -0,99%, até um total de 69.898 agências no sistema,694 menos do que no 2T18.

4,17

5,375,74

5,155,78

3T18 4T18 1T19 2T19 3T19

6

No 3T19, no setor de energia, as vendas de petróleo e gás aumentam em relação aotrimestre anterior. Além disso, tanto a produção de gás quanto a de petróleoaumentam no 3T19 em relação ao segundo trimestre do ano. No setor dastelecomunicações, as receitas anualizadas do setor aumentam durante 2019 em0,89%, atingindo R$239.900 milhões. Quanto ao setor segurador brasileiro no 2T19, ocrescimento anual de prêmios experimenta uma aceleração de 4,52% e o índice desinistralidade diminui até situar-se em 48%.

Outros setores

Outros Setores: Energia, Telecomunicações e Seguros

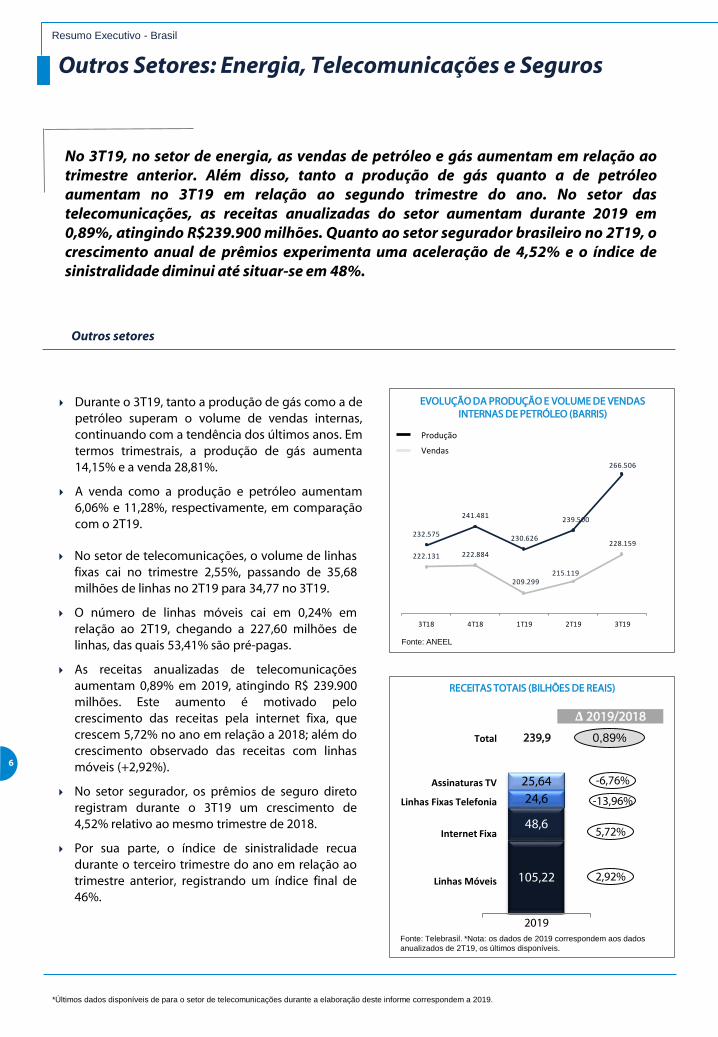

Durante o 3T19, tanto a produção de gás como a depetróleo superam o volume de vendas internas,continuando com a tendência dos últimos anos. Emtermos trimestrais, a produção de gás aumenta14,15% e a venda 28,81%.

A venda como a produção e petróleo aumentam6,06% e 11,28%, respectivamente, em comparaçãocom o 2T19.

EVOLUÇÃO DA PRODUÇÃO E VOLUME DE VENDAS INTERNAS DE PETRÓLEO (BARRIS)

No setor de telecomunicações, o volume de linhasfixas cai no trimestre 2,55%, passando de 35,68milhões de linhas no 2T19 para 34,77 no 3T19.

O número de linhas móveis cai em 0,24% emrelação ao 2T19, chegando a 227,60 milhões delinhas, das quais 53,41% são pré-pagas.

As receitas anualizadas de telecomunicaçõesaumentam 0,89% em 2019, atingindo R$ 239.900milhões. Este aumento é motivado pelocrescimento das receitas pela internet fixa, quecrescem 5,72% no ano em relação a 2018; além docrescimento observado das receitas com linhasmóveis (+2,92%).

No setor segurador, os prêmios de seguro diretoregistram durante o 3T19 um crescimento de4,52% relativo ao mesmo trimestre de 2018.

Por sua parte, o índice de sinistralidade recuadurante o terceiro trimestre do ano em relação aotrimestre anterior, registrando um índice final de46%.

Fonte: ANEEL

RECEITAS TOTAIS (BILHÕES DE REAIS)

Resumo Executivo - Brasil

Vendas

Produção

Fonte: Telebrasil. *Nota: os dados de 2019 correspondem aos dados

anualizados de 2T19, os últimos disponíveis.

*Últimos dados disponíveis de para o setor de telecomunicações durante a elaboração deste informe correspondem a 2019.

105,22

48,6

24,625,64

2019

Linhas Móveis

-13,96%

Δ 2019/2018

Internet Fixa

Assinaturas TV

Linhas Fixas Telefonia

-6,76%

5,72%

2,92%

0,89%Total 239,9

232.575

241.481

230.626

239.500

266.506

222.131 222.884

209.299215.119

228.159

3T18 4T18 1T19 2T19 3T19

Informe de Conjuntura Econômica 3T19

7

8

2. Panorama internacionalAmérica Latina

Durante o 3T19, o crescimento anual do PIB acelera em todos os países latinoamericanos analisados, com a exceção de Argentina, México e Colômbia. A inflaçãomédia recua, impulsionada pela Argentina e pelo Brasil, enquanto que o desempregose mantém estável, com uma ligeira queda na média dos países analisados.

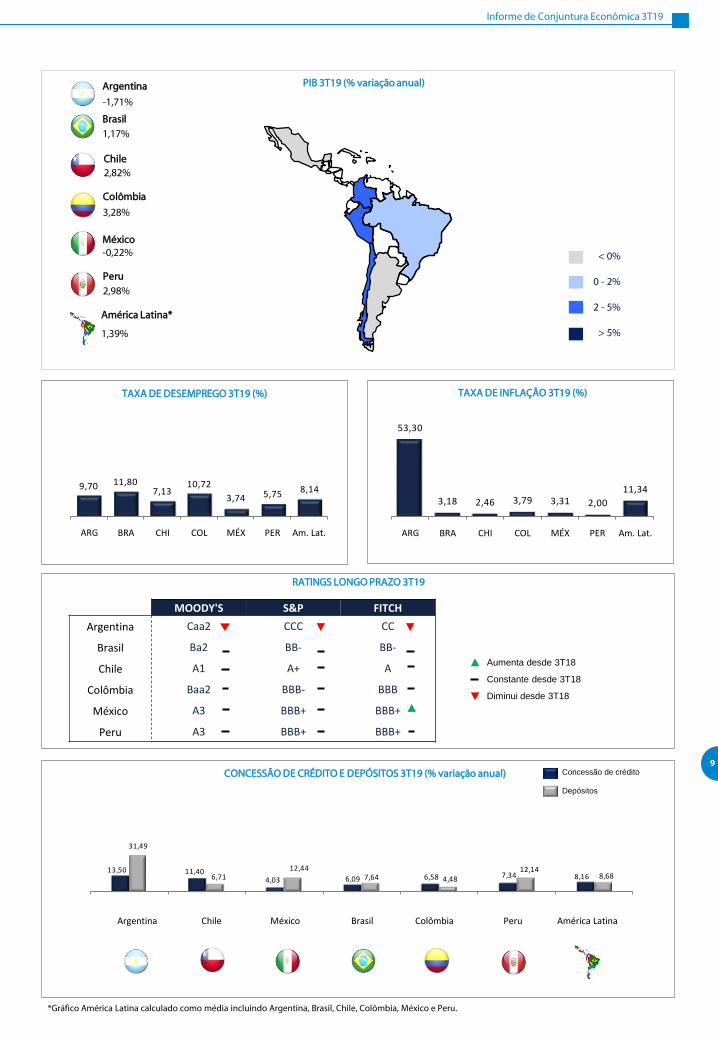

Durante o 3T19, a atividade econômica na América Latina em seu conjunto, se fortalece. Segundo o BancoMundial, no Brasil, as condições financeiras melhoram, os indicadores econômicos são positivos, porémmoderados (crescimento de 1,17%, +0,08 p.p. desde o 2T19). Nos demais países, Chile (2,82%, +0,78 p.p.desde o 2T19) e Perú (2,98%, aceleração de 1,79 p.p.). Por sua parte, países como Argentina, México eColômbia experimentaram quedas em sua atividade econômica durante o terceiro trimestre de 2019:Argentina (-1,71%, -1,71 p.p. desde o 2T19), México (-0,22%, -0,37 p.p. desde o 2T19) e Colômbia (3,28%,representando uma queda de 0,14 p.p.).

O crescimento durante o 3T19 foi inferior do que ao esperado, adiando uma recuperação em um ritmomaior para 2020. Segundo o Research do BBVA, as persistentes tensões comerciais e a desaceleração docrescimento mundial pesaram negativamente sobre a atividade econômica na América Latina.

Tendo em conta o impacto da crise Argentina, poderia se esperar que a taxa de câmbio permanecesseestável em relação à taxa registrada no início de maio, levando em conta que a incerteza eleitoral podeacarretar em uma alta volatilidade na segunda metade do ano.

Em contraste com a economia global, espera-se um aumento mais tímido do crescimento na AméricaLatina a partir da segunda metade de 2020. Neste cenário, o desempenho das exportações se debilita,ainda que continue a crescer desde o início de 2019. Segundo o Banco Mundial, a imposição de impostosbilaterais entre os EUA e a China, unida ao sólido crescimento americano, vêm beneficiando os países latinoamericanos.

Medidas adicionais de estímulo à atividade nas principais economias mundiais, de caráter sobretudomonetário, poderão gerar certa margem de manobra aos países da região. A América Latina crescerásomente 1,0% em 2019, um ritmo significativamente abaixo do esperado (1,7%).

Com exceção da Argentina (53,30%, -2,03 p.p. desde 2T19) e Brasil (3,18%, -1,14 p.p. desde 2T19), a inflaçãonos demais países latino americanos permanece moderada, oscilando entre 2,00% no Peru e 3,82% naColômbia, em parte devido à estabilidade e ao fortalecimento da taxa de câmbio frente ao dólar.

O desemprego cai principalmente na Argentina (-0,90 p.p. em relação ao 2T19) e Peru (-0,55 p.p. relativo a2T19). Nos demais países, mantém-se mais ou menos estável, sendo o Brasil a região com a maior taxa dedesemprego (11,80%). Por outro lado, o México apresenta a menor taxa de desemprego, de 3,74%.

Quanto ao rating, há algumas alterações anuais nas classificações de vários países latino americanos. AArgentina registra uma queda, com a classificação da Moody’s a rebaixando de B2 para Caa2, do mesmomodo que a qualificação da S&P, que a rebaixa de B para CCC. Os demais países latino americanos mantémsuas classificações constantes.

Na maioria dos países, as taxas de juros básicas dos bancos centrais são mantidas ou caem desde 2018.

O ritmo médio de empréstimos nos países analisados desacelera em todos dos países da região analisada.

A concessão de depósitos se acelera na média, aumentando em todos os países, exceto na Argentina, Brasile Colômbia. A Argentina registra as taxas mais altas de concessão de crédito e depósitos, de 13,50% e31,49%, respectivamente.

Panorama macroeconômico

Setor Financeiro

Informe de Conjuntura Econômica 3T19

9

53,30

3,18 2,46 3,79 3,31 2,00

11,34

ARG BRA CHI COL MÉX PER LatAm*

9,70 11,807,13

10,72

3,74 5,75 8,14

ARG BRA CHI COL MÉX PER LatAm*

PIB 3T19 (% variação anual)

TAXA DE DESEMPREGO 3T19 (%)

Concessão de crédito

Depósitos

CONCESSÃO DE CRÉDITO E DEPÓSITOS 3T19 (% variação anual)

RATINGS LONGO PRAZO 3T19

TAXA DE INFLAÇÃO 3T19 (%)

Aumenta desde 3T18

Constante desde 3T18

Diminui desde 3T18

< 0%

0 - 2%

2 - 5%

> 5%

América Latina*

1,39%

México-0,22%

Colômbia

3,28%

Peru

2,98%

Brasil

1,17%

Chile 2,82%

Argentina

-1,71%

*Gráfico América Latina calculado como média incluindo Argentina, Brasil, Chile, Colômbia, México e Peru.

MOODY'S S&P FITCH

Argentina Caa2 CCC CC

Brasil Ba2 BB- BB-

Chile A1 A+ A

Colômbia Baa2 BBB- BBB

México A3 BBB+ BBB+

Peru A3 BBB+ BBB+

13,50 11,404,03 6,09 6,58 7,34 8,16

31,49

6,7112,44

7,64 4,4812,14

8,68

Argentina Chile México Brasil Colombia Perú LatAm*

ARG BRA CHI COL MÉX PER Am. Lat. ARG BRA CHI COL MÉX PER Am. Lat.

Argentina Chile México Brasil Colômbia Peru América Latina

Informe de Conjuntura Econômica 3T19

10

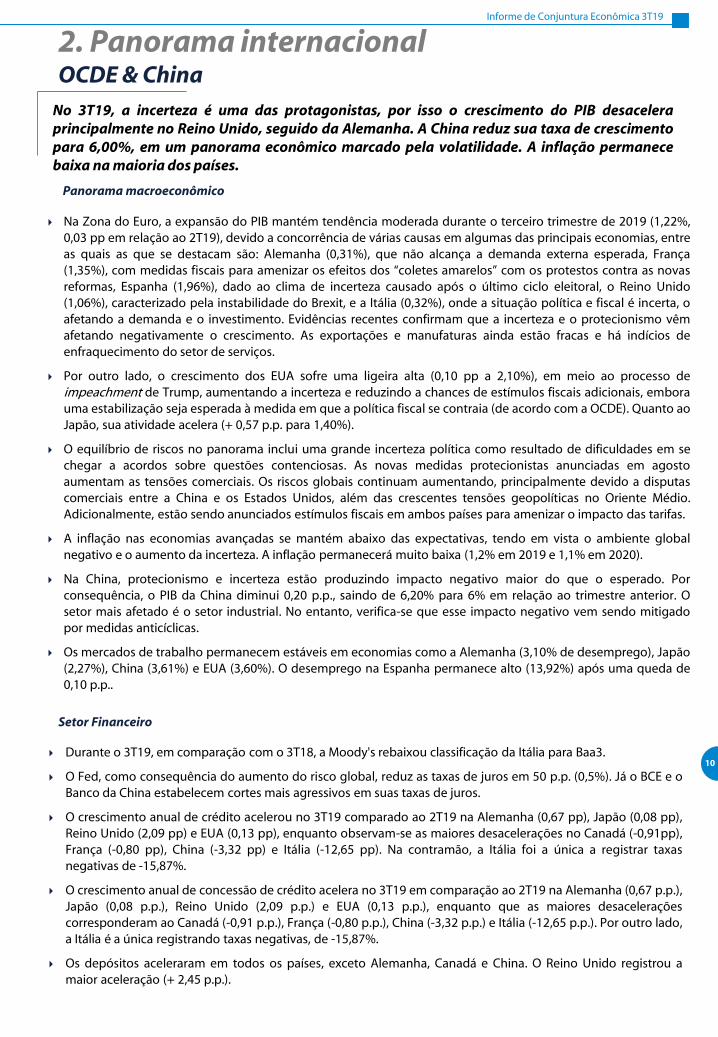

Na Zona do Euro, a expansão do PIB mantém tendência moderada durante o terceiro trimestre de 2019 (1,22%,0,03 pp em relação ao 2T19), devido a concorrência de várias causas em algumas das principais economias, entreas quais as que se destacam são: Alemanha (0,31%), que não alcança a demanda externa esperada, França(1,35%), com medidas fiscais para amenizar os efeitos dos “coletes amarelos” com os protestos contra as novasreformas, Espanha (1,96%), dado ao clima de incerteza causado após o último ciclo eleitoral, o Reino Unido(1,06%), caracterizado pela instabilidade do Brexit, e a Itália (0,32%), onde a situação política e fiscal é incerta, oafetando a demanda e o investimento. Evidências recentes confirmam que a incerteza e o protecionismo vêmafetando negativamente o crescimento. As exportações e manufaturas ainda estão fracas e há indícios deenfraquecimento do setor de serviços.

Por outro lado, o crescimento dos EUA sofre uma ligeira alta (0,10 pp a 2,10%), em meio ao processo deimpeachment de Trump, aumentando a incerteza e reduzindo a chances de estímulos fiscais adicionais, emborauma estabilização seja esperada à medida em que a política fiscal se contraia (de acordo com a OCDE). Quanto aoJapão, sua atividade acelera (+ 0,57 p.p. para 1,40%).

O equilíbrio de riscos no panorama inclui uma grande incerteza política como resultado de dificuldades em sechegar a acordos sobre questões contenciosas. As novas medidas protecionistas anunciadas em agostoaumentam as tensões comerciais. Os riscos globais continuam aumentando, principalmente devido a disputascomerciais entre a China e os Estados Unidos, além das crescentes tensões geopolíticas no Oriente Médio.Adicionalmente, estão sendo anunciados estímulos fiscais em ambos países para amenizar o impacto das tarifas.

A inflação nas economias avançadas se mantém abaixo das expectativas, tendo em vista o ambiente globalnegativo e o aumento da incerteza. A inflação permanecerá muito baixa (1,2% em 2019 e 1,1% em 2020).

Na China, protecionismo e incerteza estão produzindo impacto negativo maior do que o esperado. Porconsequência, o PIB da China diminui 0,20 p.p., saindo de 6,20% para 6% em relação ao trimestre anterior. Osetor mais afetado é o setor industrial. No entanto, verifica-se que esse impacto negativo vem sendo mitigadopor medidas anticíclicas.

Os mercados de trabalho permanecem estáveis em economias como a Alemanha (3,10% de desemprego), Japão(2,27%), China (3,61%) e EUA (3,60%). O desemprego na Espanha permanece alto (13,92%) após uma queda de0,10 p.p..

No 3T19, a incerteza é uma das protagonistas, por isso o crescimento do PIB desaceleraprincipalmente no Reino Unido, seguido da Alemanha. A China reduz sua taxa de crescimentopara 6,00%, em um panorama econômico marcado pela volatilidade. A inflação permanecebaixa na maioria dos países.

Durante o 3T19, em comparação com o 3T18, a Moody's rebaixou classificação da Itália para Baa3.

O Fed, como consequência do aumento do risco global, reduz as taxas de juros em 50 p.p. (0,5%). Já o BCE e oBanco da China estabelecem cortes mais agressivos em suas taxas de juros.

O crescimento anual de crédito acelerou no 3T19 comparado ao 2T19 na Alemanha (0,67 pp), Japão (0,08 pp),Reino Unido (2,09 pp) e EUA (0,13 pp), enquanto observam-se as maiores desacelerações no Canadá (-0,91pp),França (-0,80 pp), China (-3,32 pp) e Itália (-12,65 pp). Na contramão, a Itália foi a única a registrar taxasnegativas de -15,87%.

O crescimento anual de concessão de crédito acelera no 3T19 em comparação ao 2T19 na Alemanha (0,67 p.p.),Japão (0,08 p.p.), Reino Unido (2,09 p.p.) e EUA (0,13 p.p.), enquanto que as maiores desaceleraçõescorresponderam ao Canadá (-0,91 p.p.), França (-0,80 p.p.), China (-3,32 p.p.) e Itália (-12,65 p.p.). Por outro lado,a Itália é a única registrando taxas negativas, de -15,87%.

Os depósitos aceleraram em todos os países, exceto Alemanha, Canadá e China. O Reino Unido registrou amaior aceleração (+ 2,45 p.p.).

Panorama macroeconômico

Setor Financeiro

2. Panorama internacionalOCDE & China

Informe de Conjuntura Econômica 3T19

11

4,85 5,55

9,13

-1,46

4,93

-15,87

1,68 3,09 4,754,67

2,033,99 6,95

8,094,12 6,64 4,03

2,145,25 5,57 5,17

5,19

Alemania Canadá China España Francia Italia Japón UEM UK USA Media

1,471,90

0,301,00

0,36 0,33

1,83 1,76 1,521,88

2,87

ALE CAN ESP FR ITA JAP UK USA UEM OECD CH I

3,105,63

13,92

8,60 9,80

2,273,80 3,60

7,565,19

3,61

ALE CAN ESP FR ITA JAP UK USA UEM OECD* CH I

PIB 3T19 (% variação anual)

TAXA DE INFLAÇÃO 3T19 (%)

CONCESSÃO DE CRÉDITOE DEPÓSITOS 3T19 (% variação anual)Concessão de Crédito

Depósitos

RATINGS LONGO PRAZO 3T19

TAXA DE DESEMPREGO 3T19 (%)

< 0%

0 - 2%

2 - 5%

> 5%

MOODY'S S&P Fitch

Alemanha Aaa AAA AAA

Canadá Aaa AAA AAA

China A1 A+ A+

Espanha Baa1 A A-

França Aa2 AA AA

Itália Baa3 BBB BBB

Japão A1 A+ A

Reino Unido Aa2 AA AA

EUA Aaa AA+ AAA

Aumenta desde 3T18

Constante desde 3T18

Diminui desde 3T18

*Dados agregados da OCDE do 3T19.

*Dados de depósitos da França para O 4T18.

-

-

Alemanha

0,31%

Canadá1,65%

China6,00%

França 1,35%

Espanha1,96%

Itália0,32%

Japão1,40%

UE1,22%

Reino Unido1,06%

EUA2,10%

OCDE*EUA OCDE*EUAUE UE

Alemanha Canadá China Espanha França Itália Japão UE Reino Unido EUA Média

12

3. Panorama Macroeconômico do Brasil

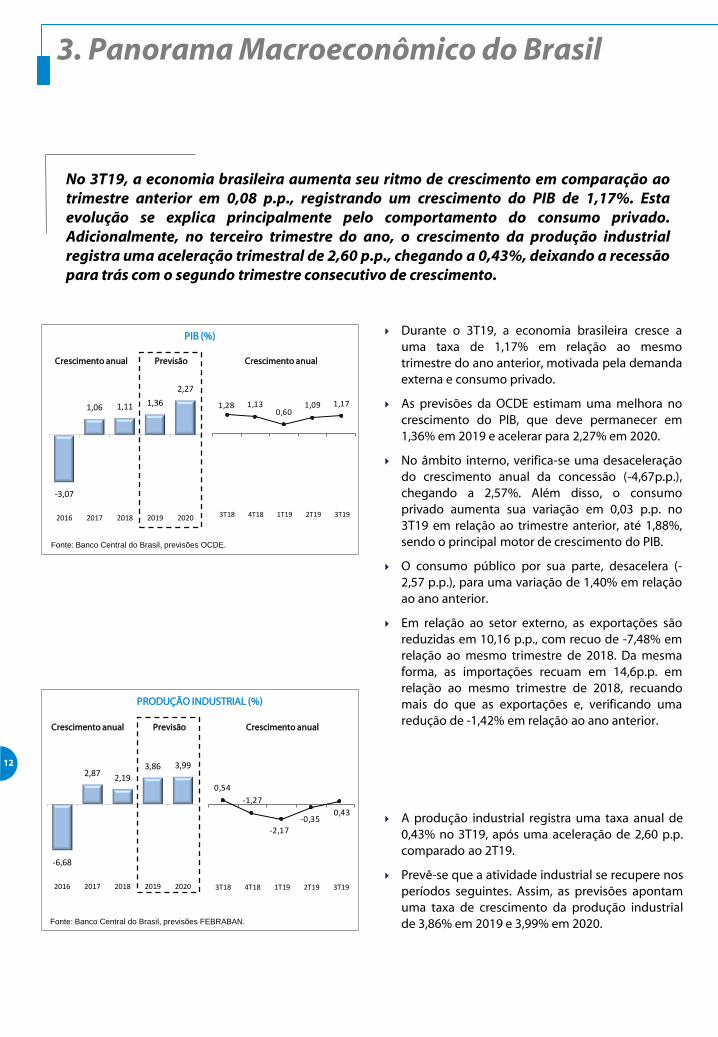

Durante o 3T19, a economia brasileira cresce auma taxa de 1,17% em relação ao mesmotrimestre do ano anterior, motivada pela demandaexterna e consumo privado.

As previsões da OCDE estimam uma melhora nocrescimento do PIB, que deve permanecer em1,36% em 2019 e acelerar para 2,27% em 2020.

No âmbito interno, verifica-se uma desaceleraçãodo crescimento anual da concessão (-4,67p.p.),chegando a 2,57%. Além disso, o consumoprivado aumenta sua variação em 0,03 p.p. no3T19 em relação ao trimestre anterior, até 1,88%,sendo o principal motor de crescimento do PIB.

O consumo público por sua parte, desacelera (-2,57 p.p.), para uma variação de 1,40% em relaçãoao ano anterior.

Em relação ao setor externo, as exportações sãoreduzidas em 10,16 p.p., com recuo de -7,48% emrelação ao mesmo trimestre de 2018. Da mesmaforma, as importações recuam em 14,6p.p. emrelação ao mesmo trimestre de 2018, recuandomais do que as exportações e, verificando umaredução de -1,42% em relação ao ano anterior.

A produção industrial registra uma taxa anual de0,43% no 3T19, após uma aceleração de 2,60 p.p.comparado ao 2T19.

Prevê-se que a atividade industrial se recupere nosperíodos seguintes. Assim, as previsões apontamuma taxa de crescimento da produção industrialde 3,86% em 2019 e 3,99% em 2020.

No 3T19, a economia brasileira aumenta seu ritmo de crescimento em comparação aotrimestre anterior em 0,08 p.p., registrando um crescimento do PIB de 1,17%. Estaevolução se explica principalmente pelo comportamento do consumo privado.Adicionalmente, no terceiro trimestre do ano, o crescimento da produção industrialregistra uma aceleração trimestral de 2,60 p.p., chegando a 0,43%, deixando a recessãopara trás com o segundo trimestre consecutivo de crescimento.

Fonte: Banco Central do Brasil, previsões OCDE.

PIB (%)

Crescimento anual Crescimento anualPrevisão

PRODUÇÃO INDUSTRIAL (%)

Crescimento anual

Fonte: Banco Central do Brasil, previsões FEBRABAN.

Crescimento anualPrevisão

-6,68

2,872,19

3,86 3,99

2016 2017 2018 2019 2020

-3,07

1,06 1,11 1,36

2,27

2016 2017 2018 2019 2020

1,28 1,130,60

1,09 1,17

3T18 4T18 1T19 2T19 3T19

0,54

-1,27

-2,17

-0,350,43

3T18 4T18 1T19 2T19 3T19

Informe de Conjuntura Econômica 3T19

13

O consumo privado registra um crescimentoanual de 1,88% no terceiro trimestre de 2019,uma aceleração de 0,03 p.p. em relação à taxa do2T19.

A OCDE prevê um crescimento positivo doconsumo privado em 2019 de 1,88%, acelerandopara 2,40% em 2020.

A taxa de inflação no Brasil cai no 3T19 em 1,14p.p. quando comparada ao 2T19, situando-se em3,18%, abaixo da meta do Bacen para 2019 de4,25% com oscilação máxima de ± 1,50 p.p..

O Bacen aponta que a continuação das reformase a perseverança nos ajustes necessários naeconomia brasileira, afetam as premissas de riscoe guiam o nível de inflação à meta objetiva.

As previsões apontam queda da taxa de inflaçãopara 3,67% em 2019, juntamente com umaumento para 3,96% em 2020.

Os objetivos do Bacen para 2019 e 2020 são de4,25% (com oscilação de ± 1,50 p.p.) e 4% (com amesma oscilação máxima), respectivamente.

INFLAÇÃO (IPCA geral, %)

Fonte: Banco Central do Brasil, previsões OCDE.

CONSUMO PRIVADO (%)

Fonte: Banco Central do Brasil, previsões OCDE.

Crescimento anual Crescimento anualPrevisão

8,77

3,46 3,80 3,67 3,96

2016 2017 2018 2019 2020

-3,16

1,341,90 1,88

2,40

2016 2017 2018 2019 2020

1,331,49 1,53 1,85 1,88

3T18 4T18 1T19 2T19 3T19

4,40 4,12 4,08 4,32

3,18

3T18 4T18 1T19 2T19 3T19

Crescimento anual Crescimento anualPrevisão

14

Panorama Macroeconômico - Brasil

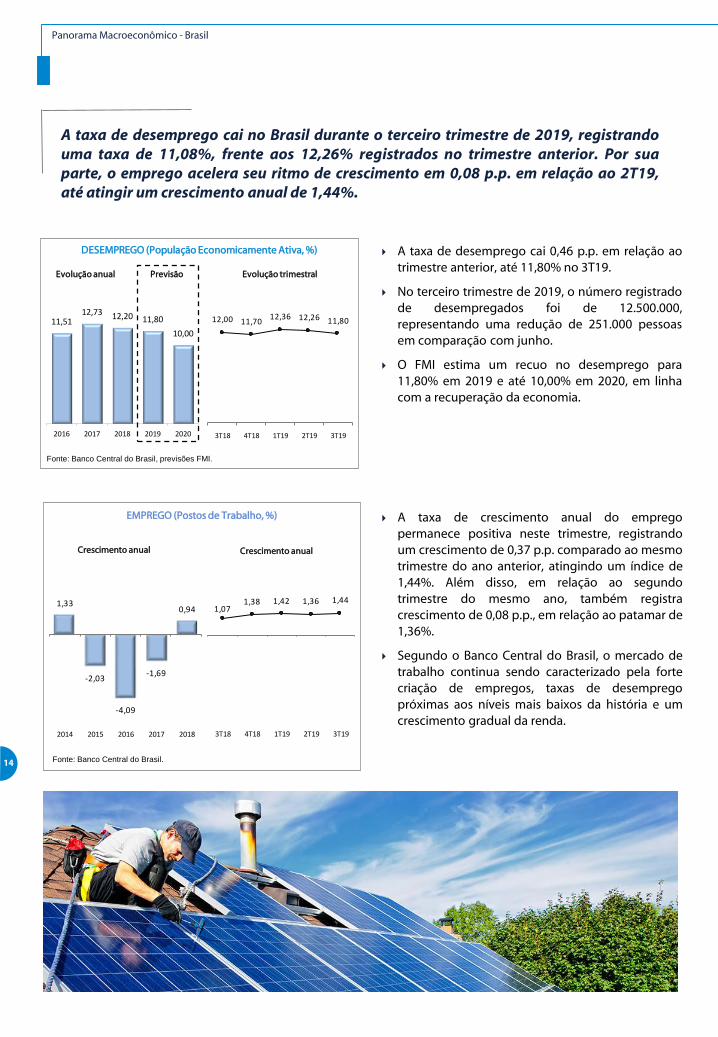

A taxa de desemprego cai 0,46 p.p. em relação aotrimestre anterior, até 11,80% no 3T19.

No terceiro trimestre de 2019, o número registradode desempregados foi de 12.500.000,representando uma redução de 251.000 pessoasem comparação com junho.

O FMI estima um recuo no desemprego para11,80% em 2019 e até 10,00% em 2020, em linhacom a recuperação da economia.

A taxa de crescimento anual do empregopermanece positiva neste trimestre, registrandoum crescimento de 0,37 p.p. comparado ao mesmotrimestre do ano anterior, atingindo um índice de1,44%. Além disso, em relação ao segundotrimestre do mesmo ano, também registracrescimento de 0,08 p.p., em relação ao patamar de1,36%.

Segundo o Banco Central do Brasil, o mercado detrabalho continua sendo caracterizado pela fortecriação de empregos, taxas de desempregopróximas aos níveis mais baixos da história e umcrescimento gradual da renda.

A taxa de desemprego cai no Brasil durante o terceiro trimestre de 2019, registrandouma taxa de 11,08%, frente aos 12,26% registrados no trimestre anterior. Por suaparte, o emprego acelera seu ritmo de crescimento em 0,08 p.p. em relação ao 2T19,até atingir um crescimento anual de 1,44%.

DESEMPREGO (População Economicamente Ativa, %)

Fonte: Banco Central do Brasil, previsões FMI.

Evolução trimestralEvolução anual Previsão

EMPREGO (Postos de Trabalho, %)

Fonte: Banco Central do Brasil.

Crescimento anualCrescimento anual

11,5112,73 12,20 11,80

10,00

2016 2017 2018 2019 2020

12,00 11,7012,36 12,26 11,80

3T18 4T18 1T19 2T19 3T19

1,071,38 1,42 1,36 1,44

3T18 4T18 1T19 2T19 3T19

1,33

-2,03

-4,09

-1,69

0,94

2014 2015 2016 2017 2018

Informe de Conjuntura Econômica 3T19

15

3,493,19

3,633,89 3,93

2016 2017 2018 2019 2020

IBOVESPA (PONTOS)

Evolução trimestral*

Fonte: Banco Central do Brasil.

*Nota: Média do período.

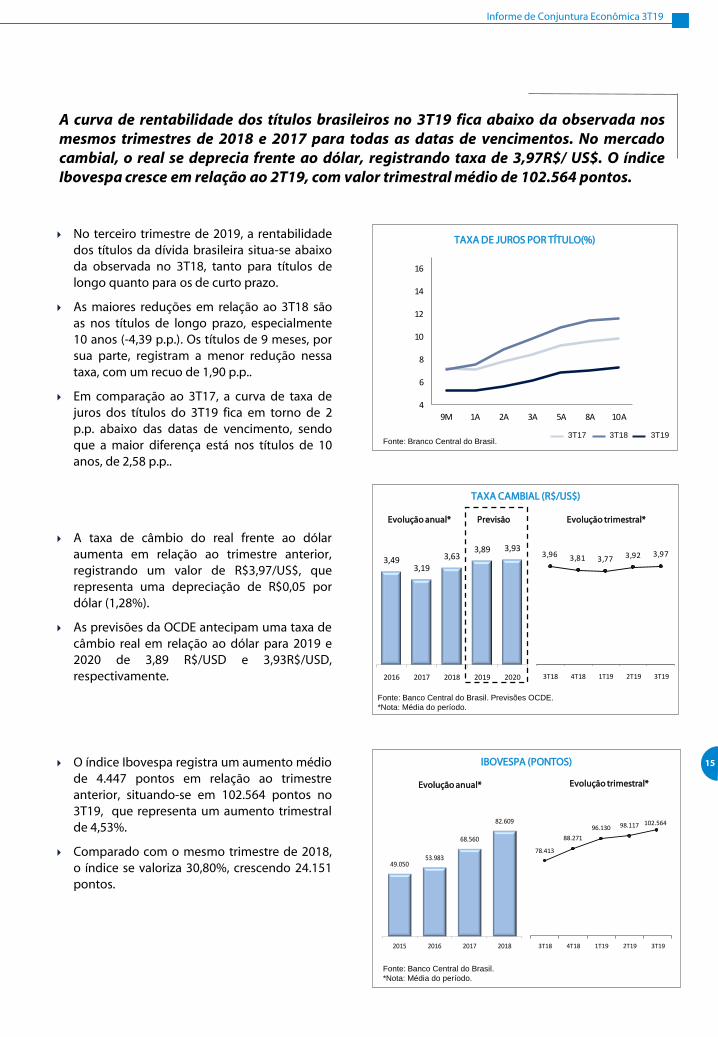

A curva de rentabilidade dos títulos brasileiros no 3T19 fica abaixo da observada nosmesmos trimestres de 2018 e 2017 para todas as datas de vencimentos. No mercadocambial, o real se deprecia frente ao dólar, registrando taxa de 3,97R$/ US$. O índiceIbovespa cresce em relação ao 2T19, com valor trimestral médio de 102.564 pontos.

No terceiro trimestre de 2019, a rentabilidadedos títulos da dívida brasileira situa-se abaixoda observada no 3T18, tanto para títulos delongo quanto para os de curto prazo.

As maiores reduções em relação ao 3T18 sãoas nos títulos de longo prazo, especialmente10 anos (-4,39 p.p.). Os títulos de 9 meses, porsua parte, registram a menor redução nessataxa, com um recuo de 1,90 p.p..

Em comparação ao 3T17, a curva de taxa dejuros dos títulos do 3T19 fica em torno de 2p.p. abaixo das datas de vencimento, sendoque a maior diferença está nos títulos de 10anos, de 2,58 p.p..

A taxa de câmbio do real frente ao dólaraumenta em relação ao trimestre anterior,registrando um valor de R$3,97/US$, querepresenta uma depreciação de R$0,05 pordólar (1,28%).

As previsões da OCDE antecipam uma taxa decâmbio real em relação ao dólar para 2019 e2020 de 3,89 R$/USD e 3,93R$/USD,respectivamente.

O índice Ibovespa registra um aumento médiode 4.447 pontos em relação ao trimestreanterior, situando-se em 102.564 pontos no3T19, que representa um aumento trimestralde 4,53%.

Comparado com o mesmo trimestre de 2018,o índice se valoriza 30,80%, crescendo 24.151pontos.

Evolução anual*

Fonte: Branco Central do Brasil.

TAXA DE JUROS POR TÍTULO(%)

3T17 3T18 3T19

TAXA CAMBIAL (R$/US$)

Fonte: Banco Central do Brasil. Previsões OCDE.

*Nota: Média do período.

Evolução anual* Evolução trimestral*Previsão

49.05053.983

68.560

82.609

2015 2016 2017 2018

3,96 3,81 3,77 3,92 3,97

3T18 4T18 1T19 2T19 3T19

4

6

8

10

12

14

16

9M 1A 2A 3A 5A 8A 10A

78.413

88.271

96.130 98.117 102.564

3T18 4T18 1T19 2T19 3T19

16

CONCESSÃO DE CRÉDITO (Crescimento Anual %)

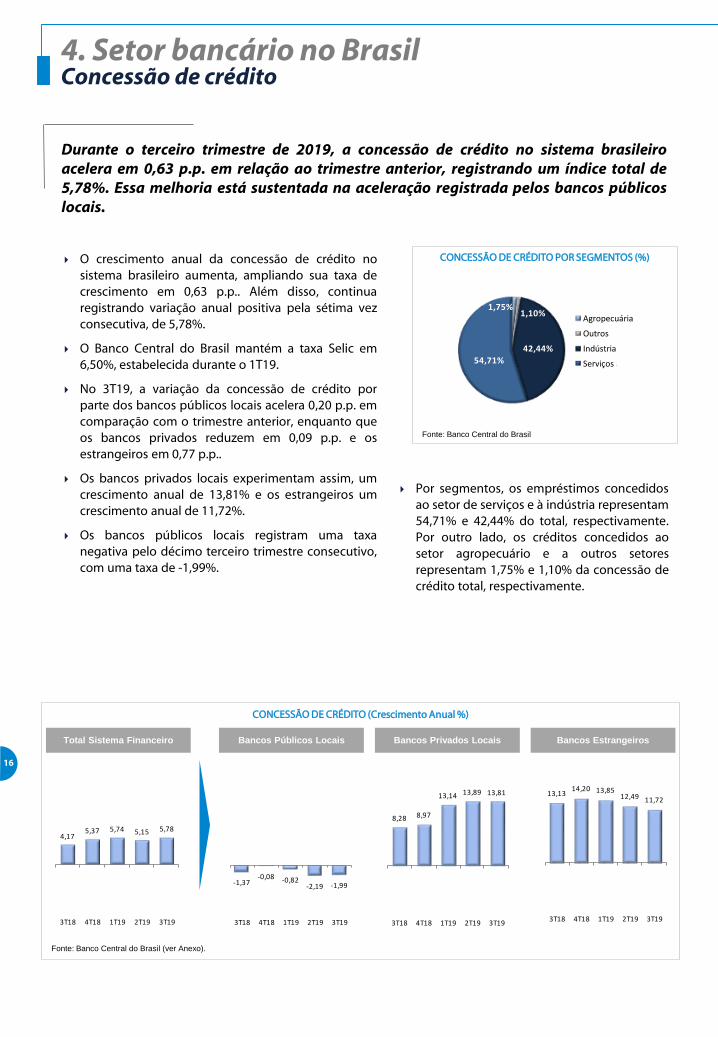

O crescimento anual da concessão de crédito nosistema brasileiro aumenta, ampliando sua taxa decrescimento em 0,63 p.p.. Além disso, continuaregistrando variação anual positiva pela sétima vezconsecutiva, de 5,78%.

O Banco Central do Brasil mantém a taxa Selic em6,50%, estabelecida durante o 1T19.

No 3T19, a variação da concessão de crédito porparte dos bancos públicos locais acelera 0,20 p.p. emcomparação com o trimestre anterior, enquanto queos bancos privados reduzem em 0,09 p.p. e osestrangeiros em 0,77 p.p..

Os bancos privados locais experimentam assim, umcrescimento anual de 13,81% e os estrangeiros umcrescimento anual de 11,72%.

Os bancos públicos locais registram uma taxanegativa pelo décimo terceiro trimestre consecutivo,com uma taxa de -1,99%.

Durante o terceiro trimestre de 2019, a concessão de crédito no sistema brasileiroacelera em 0,63 p.p. em relação ao trimestre anterior, registrando um índice total de5,78%. Essa melhoria está sustentada na aceleração registrada pelos bancos públicoslocais.

Bancos Públicos Locais Bancos Privados Locais Bancos EstrangeirosTotal Sistema Financeiro

Fonte: Banco Central do Brasil (ver Anexo).

4. Setor bancário no BrasilConcessão de crédito

CONCESSÃO DE CRÉDITO POR SEGMENTOS (%)

Por segmentos, os empréstimos concedidosao setor de serviços e à indústria representam54,71% e 42,44% do total, respectivamente.Por outro lado, os créditos concedidos aosetor agropecuário e a outros setoresrepresentam 1,75% e 1,10% da concessão decrédito total, respectivamente.

Fonte: Banco Central do Brasil

4,175,37 5,74 5,15 5,78

3T18 4T18 1T19 2T19 3T19

-1,37-0,08 -0,82

-2,19 -1,99

3T18 4T18 1T19 2T19 3T19

8,28 8,97

13,14 13,89 13,81

3T18 4T18 1T19 2T19 3T19

13,1314,20 13,85

12,49 11,72

3T18 4T18 1T19 2T19 3T19

1,75%1,10%

42,44%

54,71%

Agropecuaria

Otros

Industria

Servicios

Agropecuária

Outros

Indústria

Serviços

Informe de Conjuntura Econômica 3T19

17

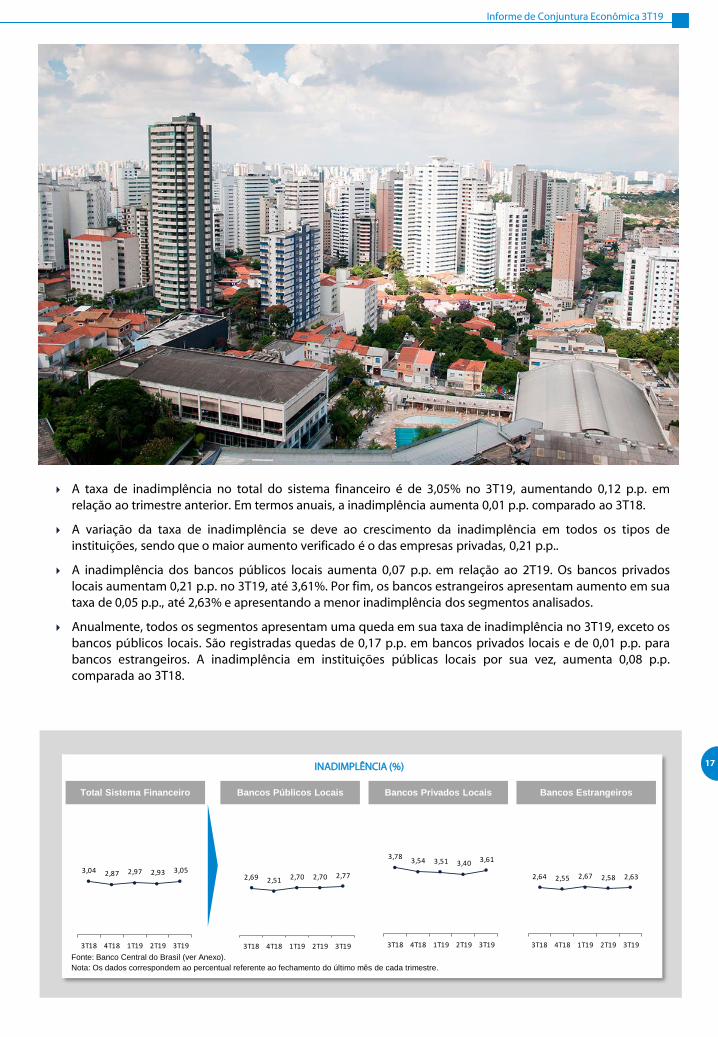

A taxa de inadimplência no total do sistema financeiro é de 3,05% no 3T19, aumentando 0,12 p.p. emrelação ao trimestre anterior. Em termos anuais, a inadimplência aumenta 0,01 p.p. comparado ao 3T18.

A variação da taxa de inadimplência se deve ao crescimento da inadimplência em todos os tipos deinstituições, sendo que o maior aumento verificado é o das empresas privadas, 0,21 p.p..

A inadimplência dos bancos públicos locais aumenta 0,07 p.p. em relação ao 2T19. Os bancos privadoslocais aumentam 0,21 p.p. no 3T19, até 3,61%. Por fim, os bancos estrangeiros apresentam aumento em suataxa de 0,05 p.p., até 2,63% e apresentando a menor inadimplência dos segmentos analisados.

Anualmente, todos os segmentos apresentam uma queda em sua taxa de inadimplência no 3T19, exceto osbancos públicos locais. São registradas quedas de 0,17 p.p. em bancos privados locais e de 0,01 p.p. parabancos estrangeiros. A inadimplência em instituições públicas locais por sua vez, aumenta 0,08 p.p.comparada ao 3T18.

INADIMPLÊNCIA (%)

Fonte: Banco Central do Brasil (ver Anexo).

Nota: Os dados correspondem ao percentual referente ao fechamento do último mês de cada trimestre.

Bancos Públicos Locais Bancos Privados Locais Bancos EstrangeirosTotal Sistema Financeiro

3,04 2,87 2,97 2,93 3,05

3T18 4T18 1T19 2T19 3T19

2,69 2,51 2,70 2,70 2,77

3T18 4T18 1T19 2T19 3T19

3,783,54 3,51 3,40 3,61

3T18 4T18 1T19 2T19 3T19

2,64 2,55 2,67 2,58 2,63

3T18 4T18 1T19 2T19 3T19

18 TAXA DE INADIMPLÊNCIA 3T19 (%)

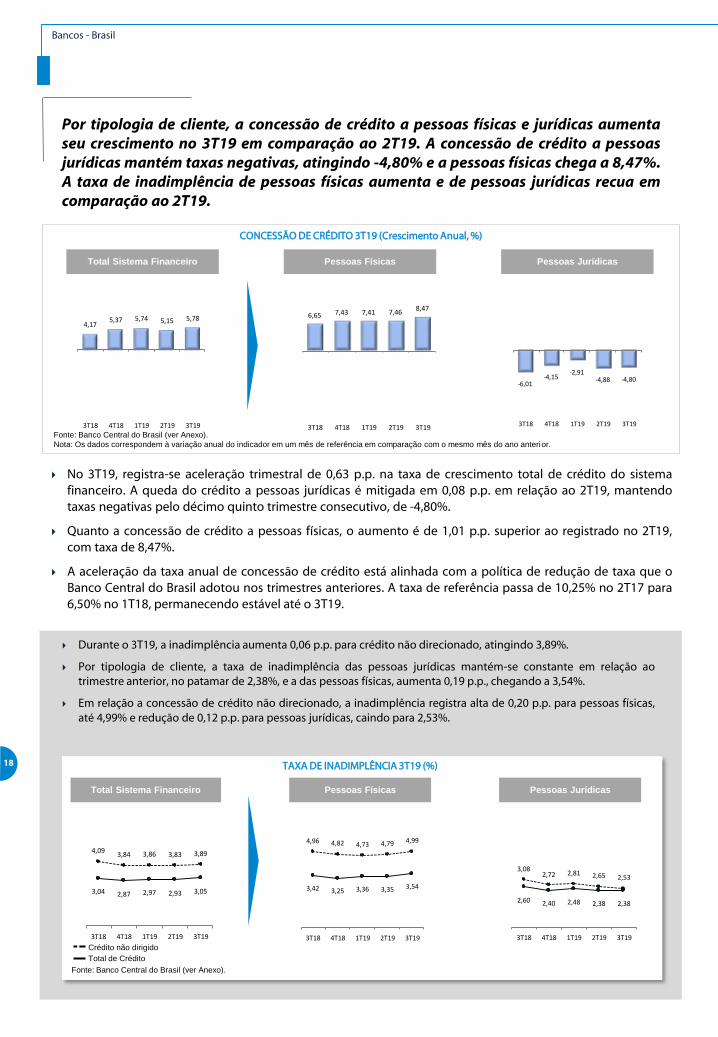

No 3T19, registra-se aceleração trimestral de 0,63 p.p. na taxa de crescimento total de crédito do sistemafinanceiro. A queda do crédito a pessoas jurídicas é mitigada em 0,08 p.p. em relação ao 2T19, mantendotaxas negativas pelo décimo quinto trimestre consecutivo, de -4,80%.

Quanto a concessão de crédito a pessoas físicas, o aumento é de 1,01 p.p. superior ao registrado no 2T19,com taxa de 8,47%.

A aceleração da taxa anual de concessão de crédito está alinhada com a política de redução de taxa que oBanco Central do Brasil adotou nos trimestres anteriores. A taxa de referência passa de 10,25% no 2T17 para6,50% no 1T18, permanecendo estável até o 3T19.

Durante o 3T19, a inadimplência aumenta 0,06 p.p. para crédito não direcionado, atingindo 3,89%.

Por tipologia de cliente, a taxa de inadimplência das pessoas jurídicas mantém-se constante em relação aotrimestre anterior, no patamar de 2,38%, e a das pessoas físicas, aumenta 0,19 p.p., chegando a 3,54%.

Em relação a concessão de crédito não direcionado, a inadimplência registra alta de 0,20 p.p. para pessoas físicas,até 4,99% e redução de 0,12 p.p. para pessoas jurídicas, caindo para 2,53%.

Fonte: Banco Central do Brasil (ver Anexo).

Pessoas JurídicasPessoas Físicas

Total de Crédito

Por tipologia de cliente, a concessão de crédito a pessoas físicas e jurídicas aumentaseu crescimento no 3T19 em comparação ao 2T19. A concessão de crédito a pessoasjurídicas mantém taxas negativas, atingindo -4,80% e a pessoas físicas chega a 8,47%.A taxa de inadimplência de pessoas físicas aumenta e de pessoas jurídicas recua emcomparação ao 2T19.

Crédito não dirigido

CONCESSÃO DE CRÉDITO 3T19 (Crescimento Anual, %)

Pessoas FísicasTotal Sistema Financeiro Pessoas Jurídicas

Fonte: Banco Central do Brasil (ver Anexo).

Nota: Os dados correspondem à variação anual do indicador em um mês de referência em comparação com o mesmo mês do ano anterior.

Bancos - Brasil

4,175,37 5,74 5,15 5,78

3T18 4T18 1T19 2T19 3T19

6,65 7,43 7,41 7,468,47

3T18 4T18 1T19 2T19 3T19

-6,01-4,15

-2,91-4,88 -4,80

3T18 4T18 1T19 2T19 3T19

3,04 2,87 2,97 2,93 3,05

4,093,84 3,86 3,83 3,89

3T18 4T18 1T19 2T19 3T19

3,42 3,25 3,36 3,35 3,54

4,96 4,82 4,73 4,79 4,99

3T18 4T18 1T19 2T19 3T19

2,60 2,40 2,48 2,38 2,38

3,082,72 2,81 2,65 2,53

3T18 4T18 1T19 2T19 3T19

Total Sistema Financeiro

Informe de Conjuntura Econômica 3T19

19

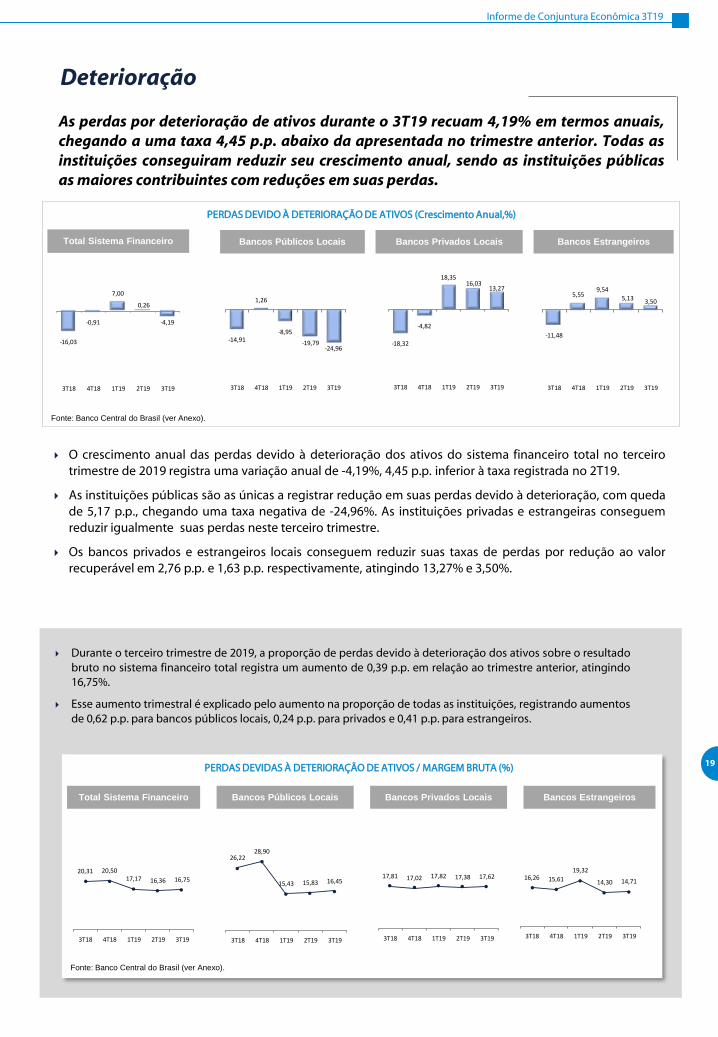

As perdas por deterioração de ativos durante o 3T19 recuam 4,19% em termos anuais,chegando a uma taxa 4,45 p.p. abaixo da apresentada no trimestre anterior. Todas asinstituições conseguiram reduzir seu crescimento anual, sendo as instituições públicasas maiores contribuintes com reduções em suas perdas.

O crescimento anual das perdas devido à deterioração dos ativos do sistema financeiro total no terceirotrimestre de 2019 registra uma variação anual de -4,19%, 4,45 p.p. inferior à taxa registrada no 2T19.

As instituições públicas são as únicas a registrar redução em suas perdas devido à deterioração, com quedade 5,17 p.p., chegando uma taxa negativa de -24,96%. As instituições privadas e estrangeiras conseguemreduzir igualmente suas perdas neste terceiro trimestre.

Os bancos privados e estrangeiros locais conseguem reduzir suas taxas de perdas por redução ao valorrecuperável em 2,76 p.p. e 1,63 p.p. respectivamente, atingindo 13,27% e 3,50%.

Durante o terceiro trimestre de 2019, a proporção de perdas devido à deterioração dos ativos sobre o resultadobruto no sistema financeiro total registra um aumento de 0,39 p.p. em relação ao trimestre anterior, atingindo16,75%.

Esse aumento trimestral é explicado pelo aumento na proporção de todas as instituições, registrando aumentosde 0,62 p.p. para bancos públicos locais, 0,24 p.p. para privados e 0,41 p.p. para estrangeiros.

Deterioração

PERDAS DEVIDO À DETERIORAÇÃO DE ATIVOS (Crescimento Anual,%)

Fonte: Banco Central do Brasil (ver Anexo).

Total Sistema Financeiro Bancos Públicos Locais Bancos Privados Locais Bancos Estrangeiros

PERDAS DEVIDAS À DETERIORAÇÃO DE ATIVOS / MARGEM BRUTA (%)

Fonte: Banco Central do Brasil (ver Anexo).

Total Sistema Financeiro Bancos EstrangeirosBancos Públicos Locais Bancos Privados Locais

-16,03

-0,91

7,00

0,26

-4,19

3T18 4T18 1T19 2T19 3T19

-14,91

1,26

-8,95

-19,79-24,96

3T18 4T18 1T19 2T19 3T19

-18,32

-4,82

18,3516,03

13,27

3T18 4T18 1T19 2T19 3T19

-11,48

5,559,54

5,13 3,50

3T18 4T18 1T19 2T19 3T19

20,31 20,5017,17 16,36 16,75

3T18 4T18 1T19 2T19 3T19

26,2228,90

15,43 15,83 16,45

3T18 4T18 1T19 2T19 3T19

17,81 17,02 17,82 17,38 17,62

3T18 4T18 1T19 2T19 3T19

16,26 15,61

19,32

14,30 14,71

3T18 4T18 1T19 2T19 3T19

20

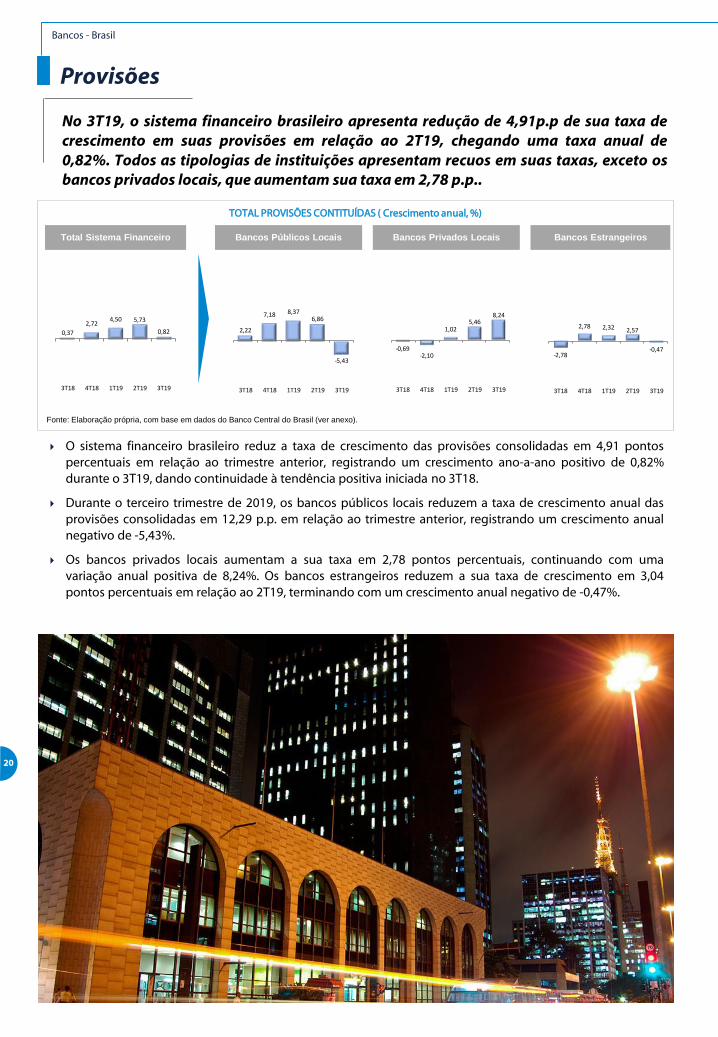

No 3T19, o sistema financeiro brasileiro apresenta redução de 4,91p.p de sua taxa decrescimento em suas provisões em relação ao 2T19, chegando uma taxa anual de0,82%. Todos as tipologias de instituições apresentam recuos em suas taxas, exceto osbancos privados locais, que aumentam sua taxa em 2,78 p.p..

Bancos Públicos Locais Bancos Privados Locais Bancos EstrangeirosTotal Sistema Financeiro

TOTAL PROVISÕES CONTITUÍDAS ( Crescimento anual, %)

Fonte: Elaboração própria, com base em dados do Banco Central do Brasil (ver anexo).

O sistema financeiro brasileiro reduz a taxa de crescimento das provisões consolidadas em 4,91 pontospercentuais em relação ao trimestre anterior, registrando um crescimento ano-a-ano positivo de 0,82%durante o 3T19, dando continuidade à tendência positiva iniciada no 3T18.

Durante o terceiro trimestre de 2019, os bancos públicos locais reduzem a taxa de crescimento anual dasprovisões consolidadas em 12,29 p.p. em relação ao trimestre anterior, registrando um crescimento anualnegativo de -5,43%.

Os bancos privados locais aumentam a sua taxa em 2,78 pontos percentuais, continuando com umavariação anual positiva de 8,24%. Os bancos estrangeiros reduzem a sua taxa de crescimento em 3,04pontos percentuais em relação ao 2T19, terminando com um crescimento anual negativo de -0,47%.

Provisões

Bancos - Brasil

0,37

2,724,50 5,73

0,82

3T18 4T18 1T19 2T19 3T19

2,22

7,18 8,376,86

-5,43

3T18 4T18 1T19 2T19 3T19

-0,69-2,10

1,025,46

8,24

3T18 4T18 1T19 2T19 3T19

-2,78

2,78 2,32 2,57

-0,47

3T18 4T18 1T19 2T19 3T19

Informe de Conjuntura Econômica 3T19

21

DEPÓSITOS (Crescimento Anual %)

Bancos Públicos Locais Bancos Privados Locais Bancos EstrangeirosTotal Sistema Financeiro

Fonte: Banco Central do Brasil (ver Anexo).

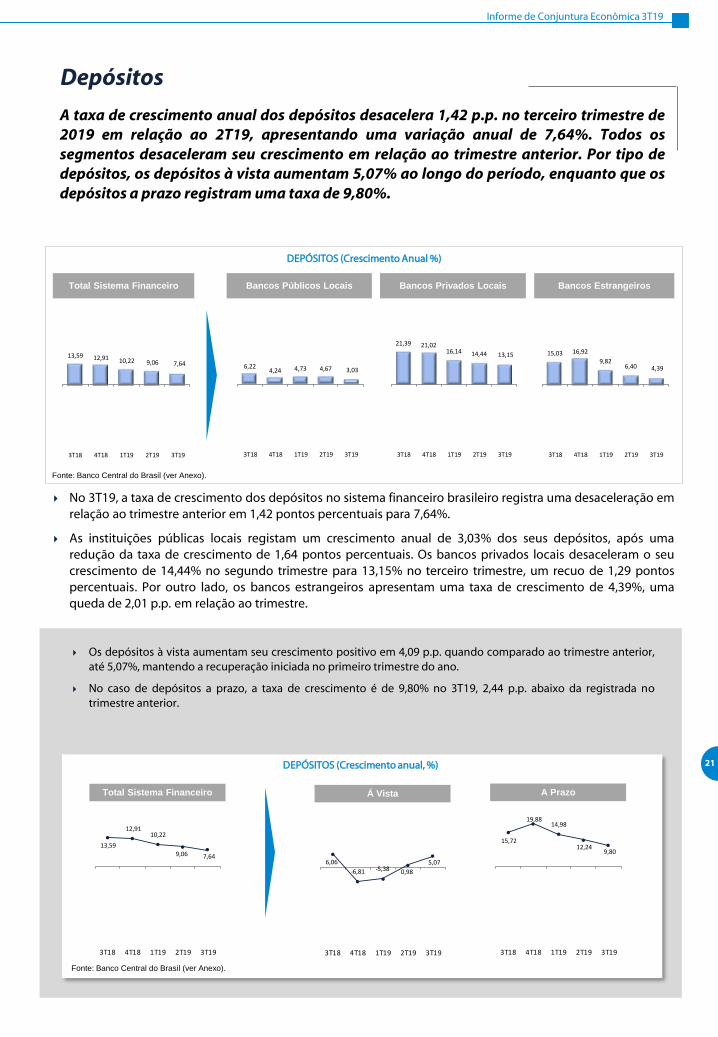

A taxa de crescimento anual dos depósitos desacelera 1,42 p.p. no terceiro trimestre de2019 em relação ao 2T19, apresentando uma variação anual de 7,64%. Todos ossegmentos desaceleram seu crescimento em relação ao trimestre anterior. Por tipo dedepósitos, os depósitos à vista aumentam 5,07% ao longo do período, enquanto que osdepósitos a prazo registram uma taxa de 9,80%.

No 3T19, a taxa de crescimento dos depósitos no sistema financeiro brasileiro registra uma desaceleração emrelação ao trimestre anterior em 1,42 pontos percentuais para 7,64%.

As instituições públicas locais registam um crescimento anual de 3,03% dos seus depósitos, após umaredução da taxa de crescimento de 1,64 pontos percentuais. Os bancos privados locais desaceleram o seucrescimento de 14,44% no segundo trimestre para 13,15% no terceiro trimestre, um recuo de 1,29 pontospercentuais. Por outro lado, os bancos estrangeiros apresentam uma taxa de crescimento de 4,39%, umaqueda de 2,01 p.p. em relação ao trimestre.

Os depósitos à vista aumentam seu crescimento positivo em 4,09 p.p. quando comparado ao trimestre anterior,até 5,07%, mantendo a recuperação iniciada no primeiro trimestre do ano.

No caso de depósitos a prazo, a taxa de crescimento é de 9,80% no 3T19, 2,44 p.p. abaixo da registrada notrimestre anterior.

Depósitos

DEPÓSITOS (Crescimento anual, %)

A PrazoTotal Sistema Financeiro Á Vista

Fonte: Banco Central do Brasil (ver Anexo).

13,59 12,91 10,22 9,06 7,64

3T18 4T18 1T19 2T19 3T19

6,224,24 4,73 4,67 3,03

3T18 4T18 1T19 2T19 3T19

21,39 21,0216,14 14,44 13,15

3T18 4T18 1T19 2T19 3T19

13,59

12,9110,22

9,06 7,64

3T18 4T18 1T19 2T19 3T19

6,06

-6,81 -5,38 0,98

5,07

3T18 4T18 1T19 2T19 3T19

15,72

19,8814,98

12,249,80

3T18 4T18 1T19 2T19 3T19

15,03 16,92

9,826,40 4,39

3T18 4T18 1T19 2T19 3T19

22

O índice C/D correspondente ao total do sistema apresenta uma queda de 0,97 p.p. no3T19 em relação ao 2T19, situando-se em 120,34%. O índice C/D continua, destamaneira, com a tendência de queda iniciada no 2T19.

C/D

O índice C/D do sistema recua 0,97 p.p. no 3T19 em relação ao 2T19, situando-se em 120,34%.

Todos os tipos de instituições, exceto os bancos estrangeiros, reduzem a proporção de créditos paradepósitos em relação ao último trimestre. O índice das instituições públicas locais diminui -0,54 p.p.comparado ao 2T19, até 142,03% no 3T19. O dos bancos estrangeiros cresce 2,68 p.p. até 133,77%,enquanto que os bancos privados locais registra 94,55% após redução de 1,61 p.p..

Assim, os bancos públicos locais são as instituições com a maior índice do sistema (142,03%). As instituiçõesque sofreram uma grande mudança nesse índice foram bancos estrangeiros. Por outro lado, os bancosprivados locais registram a menor taxa do sistema (94,55%).

Fonte: Banco Central do Brasil (ver Anexo).

CONCESSÃO / DEPÓSITOS (dados trimestrais,%)

Bancos Públicos Locais Bancos Privados Locais Bancos EstrangeirosTotal Sistema Financeiro

Bancos - Brasil

122,45 122,98 123,30 121,31 120,34

3T18 4T18 1T19 2T19 3T19

149,31 151,16 146,83 142,57 142,03

3T18 4T18 1T19 2T19 3T19

92,66 92,49 95,63 96,16 94,55

3T18 4T18 1T19 2T19 3T19

133,77 137,67 136,56 131,09 133,77

3T18 4T18 1T19 2T19 3T19

Informe de Conjuntura Econômica 3T19

23

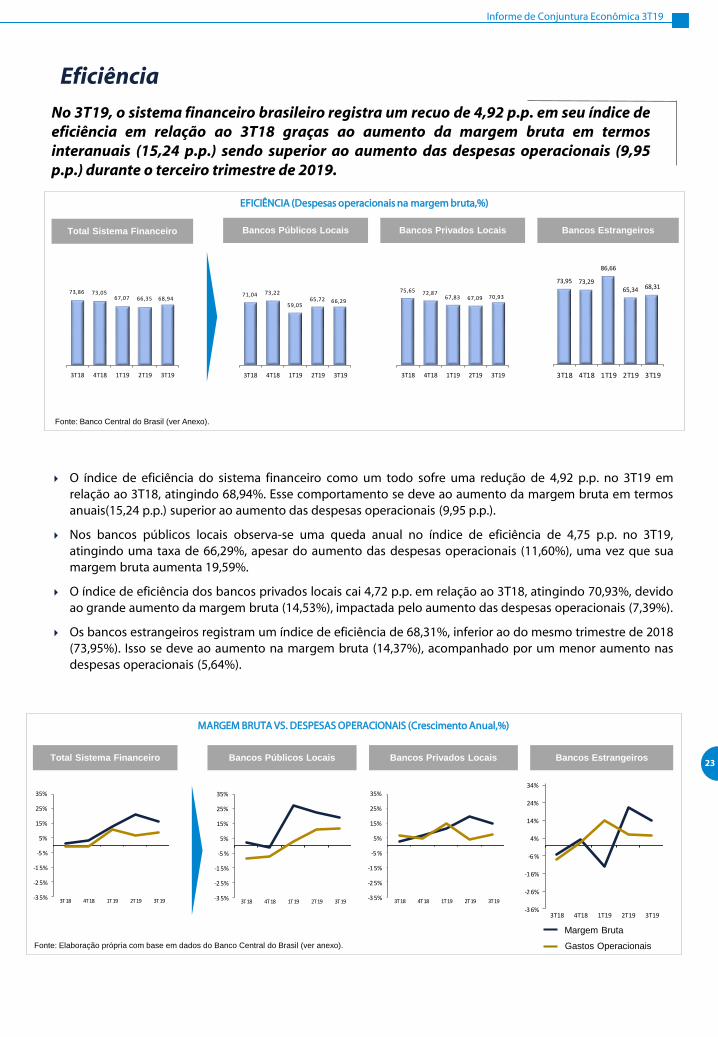

Eficiência

No 3T19, o sistema financeiro brasileiro registra um recuo de 4,92 p.p. em seu índice deeficiência em relação ao 3T18 graças ao aumento da margem bruta em termosinteranuais (15,24 p.p.) sendo superior ao aumento das despesas operacionais (9,95p.p.) durante o terceiro trimestre de 2019.

O índice de eficiência do sistema financeiro como um todo sofre uma redução de 4,92 p.p. no 3T19 emrelação ao 3T18, atingindo 68,94%. Esse comportamento se deve ao aumento da margem bruta em termosanuais(15,24 p.p.) superior ao aumento das despesas operacionais (9,95 p.p.).

Nos bancos públicos locais observa-se uma queda anual no índice de eficiência de 4,75 p.p. no 3T19,atingindo uma taxa de 66,29%, apesar do aumento das despesas operacionais (11,60%), uma vez que suamargem bruta aumenta 19,59%.

O índice de eficiência dos bancos privados locais cai 4,72 p.p. em relação ao 3T18, atingindo 70,93%, devidoao grande aumento da margem bruta (14,53%), impactada pelo aumento das despesas operacionais (7,39%).

Os bancos estrangeiros registram um índice de eficiência de 68,31%, inferior ao do mesmo trimestre de 2018(73,95%). Isso se deve ao aumento na margem bruta (14,37%), acompanhado por um menor aumento nasdespesas operacionais (5,64%).

EFICIÊNCIA (Despesas operacionais na margem bruta,%)

Total Sistema Financeiro

Fonte: Banco Central do Brasil (ver Anexo).

Bancos Públicos Locais Bancos Privados Locais Bancos Estrangeiros

MARGEM BRUTA VS. DESPESAS OPERACIONAIS (Crescimento Anual,%)

Fonte: Elaboração própria com base em dados do Banco Central do Brasil (ver anexo).

Total Sistema Financeiro Bancos Públicos Locais Bancos Privados Locais Bancos Estrangeiros

Gastos Operacionais

Margem Bruta

73,86 73,0567,07 66,35 68,94

3T18 4T18 1T19 2T19 3T19

71,04 73,22

59,0565,72 66,29

3T18 4T18 1T19 2T19 3T19

75,65 72,8767,83 67,09 70,93

3T18 4T18 1T19 2T19 3T19

-3 5%

-2 5%

-1 5%

-5 %

5%

15%

25%

35%

3T18 4T18 1T19 2T19 3T19 -3 5%

-2 5%

-1 5%

-5 %

5%

15%

25%

35%

3T18 4T18 1T19 2T19 3T19-3 5%

-2 5%

-1 5%

-5 %

5%

15%

25%

35%

3T18 4T18 1T19 2T19 3T19

-3 6%

-2 6%

-1 6%

-6 %

4%

14%

24%

34%

3T18 4T18 1T19 2T19 3T19

73,95 73,29

86,66

65,34 68,31

3T18 4T18 1T19 2T19 3T19

24

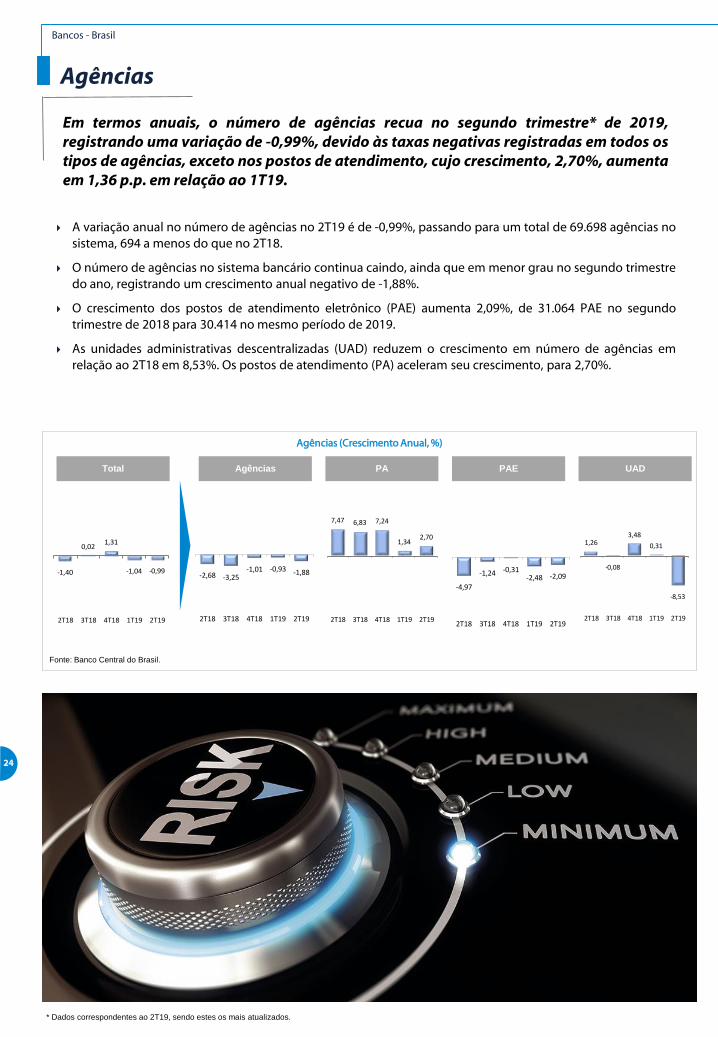

Em termos anuais, o número de agências recua no segundo trimestre* de 2019,registrando uma variação de -0,99%, devido às taxas negativas registradas em todos ostipos de agências, exceto nos postos de atendimento, cujo crescimento, 2,70%, aumentaem 1,36 p.p. em relação ao 1T19.

A variação anual no número de agências no 2T19 é de -0,99%, passando para um total de 69.698 agências nosistema, 694 a menos do que no 2T18.

O número de agências no sistema bancário continua caindo, ainda que em menor grau no segundo trimestredo ano, registrando um crescimento anual negativo de -1,88%.

O crescimento dos postos de atendimento eletrônico (PAE) aumenta 2,09%, de 31.064 PAE no segundotrimestre de 2018 para 30.414 no mesmo período de 2019.

As unidades administrativas descentralizadas (UAD) reduzem o crescimento em número de agências emrelação ao 2T18 em 8,53%. Os postos de atendimento (PA) aceleram seu crescimento, para 2,70%.

Agências (Crescimento Anual, %)

Fonte: Banco Central do Brasil.

UADAgências PA PAETotal

Bancos - Brasil

Agências

-1,40

0,021,31

-1,04 -0,99

2T18 3T18 4T18 1T19 2T19

7,47 6,83 7,24

1,342,70

2T18 3T18 4T18 1T19 2T19

1,26

-0,08

3,48

0,31

-8,53

2T18 3T18 4T18 1T19 2T19

-2,68 -3,25-1,01 -0,93 -1,88

2T18 3T18 4T18 1T19 2T19

-4,97

-1,24 -0,31-2,48 -2,09

2T18 3T18 4T18 1T19 2T19

* Dados correspondentes ao 2T19, sendo estes os mais atualizados.

Informe de Conjuntura Econômica 3T19

25

26

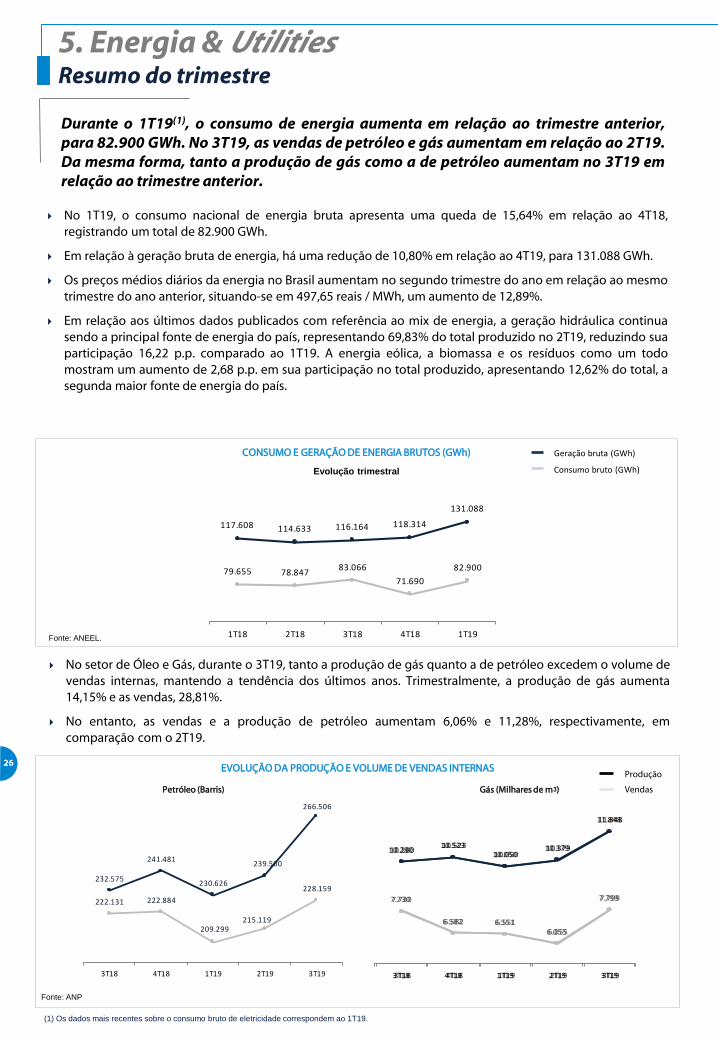

Durante o 1T19(1), o consumo de energia aumenta em relação ao trimestre anterior,para 82.900 GWh. No 3T19, as vendas de petróleo e gás aumentam em relação ao 2T19.Da mesma forma, tanto a produção de gás como a de petróleo aumentam no 3T19 emrelação ao trimestre anterior.

No 1T19, o consumo nacional de energia bruta apresenta uma queda de 15,64% em relação ao 4T18,registrando um total de 82.900 GWh.

Em relação à geração bruta de energia, há uma redução de 10,80% em relação ao 4T19, para 131.088 GWh.

Os preços médios diários da energia no Brasil aumentam no segundo trimestre do ano em relação ao mesmotrimestre do ano anterior, situando-se em 497,65 reais / MWh, um aumento de 12,89%.

Em relação aos últimos dados publicados com referência ao mix de energia, a geração hidráulica continuasendo a principal fonte de energia do país, representando 69,83% do total produzido no 2T19, reduzindo suaparticipação 16,22 p.p. comparado ao 1T19. A energia eólica, a biomassa e os resíduos como um todomostram um aumento de 2,68 p.p. em sua participação no total produzido, apresentando 12,62% do total, asegunda maior fonte de energia do país.

5. Energia & UtilitiesResumo do trimestre

Fonte: ANEEL.

Geração bruta (GWh)

Consumo bruto (GWh)

CONSUMO E GERAÇÃO DE ENERGIA BRUTOS (GWh)

Evolução trimestral

No setor de Óleo e Gás, durante o 3T19, tanto a produção de gás quanto a de petróleo excedem o volume devendas internas, mantendo a tendência dos últimos anos. Trimestralmente, a produção de gás aumenta14,15% e as vendas, 28,81%.

No entanto, as vendas e a produção de petróleo aumentam 6,06% e 11,28%, respectivamente, emcomparação com o 2T19.

EVOLUÇÃO DA PRODUÇÃO E VOLUME DE VENDAS INTERNAS

Fonte: ANP

Vendas

Produção

Petróleo (Barris) Gás (Milhares de mᶾ)

(1) Os dados mais recentes sobre o consumo bruto de eletricidade correspondem ao 1T19.

117.608 114.633 116.164 118.314

131.088

79.655 78.84783.066

71.690

82.900

1T18 2T18 3T18 4T18 1T19

232.575

241.481

230.626

239.500

266.506

222.131 222.884

209.299215.119

228.159

3T18 4T18 1T19 2T19 3T19

10.28010.523

10.05010.379

11.848

7.730

6.582 6.5516.055

7.799

3T18 4T18 1T19 2T19 3T19

10.28010.523

10.05010.379

11.848

7.730

6.582 6.5516.055

7.799

3T18 4T18 1T19 2T19 3T19

Informe de Conjuntura Econômica 3T19

27

57,47% 57,34% 55,77% 55,52% 55,43%

22.230 20.899 20.321 19.780 19.068

16.540 16.576 16.281 15.906 15.708

42,39% 42,53% 42,66% 44,23% 44,48%

3T18 4T18 1T19 2T19 3T19

Concesionarias

Autorizadas

Total 34.77637.475 36.602 35.68638.770

60,36% 59,07% 56,52% 55,55% 54,28%

138.374 129.549 126.628 123.836 121.561

95.88099.661 101.326 104.307 106.039

37,97%39,64% 40,93% 43,48% 44,45%

3T18 4T18 1T19 2T19 3T19

Prepago

Pospago

228.641Total 234.254 229.210 228.641 227.600

105,22

48,6

24,625,64

2019

Linhas móveis

-13,96%

Δ 2019/2018

Internet fixa

Assinaturas de TV

Telefonia fixa

-6,76%

5,72%

2,92%

0,89%Total 239,9

Fonte: Telebrasil * Nota: os dados de 2019 correspondem aos dados

anualizados do 2T19, os últimos disponíveis.

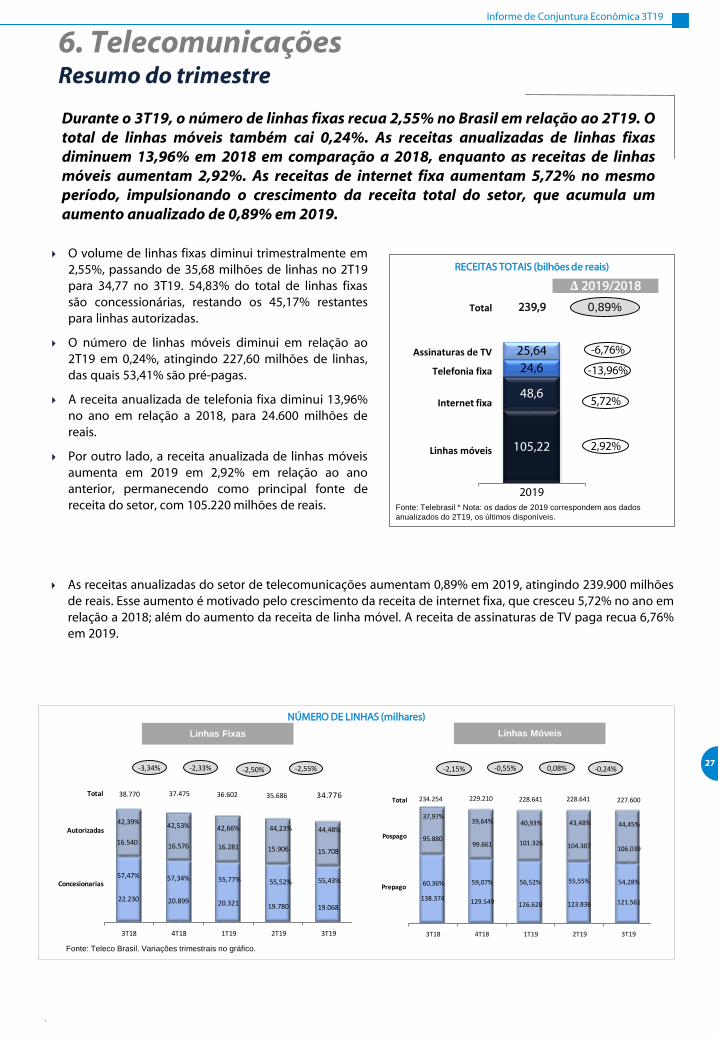

O volume de linhas fixas diminui trimestralmente em2,55%, passando de 35,68 milhões de linhas no 2T19para 34,77 no 3T19. 54,83% do total de linhas fixassão concessionárias, restando os 45,17% restantespara linhas autorizadas.

O número de linhas móveis diminui em relação ao2T19 em 0,24%, atingindo 227,60 milhões de linhas,das quais 53,41% são pré-pagas.

A receita anualizada de telefonia fixa diminui 13,96%no ano em relação a 2018, para 24.600 milhões dereais.

Por outro lado, a receita anualizada de linhas móveisaumenta em 2019 em 2,92% em relação ao anoanterior, permanecendo como principal fonte dereceita do setor, com 105.220 milhões de reais.

As receitas anualizadas do setor de telecomunicações aumentam 0,89% em 2019, atingindo 239.900 milhõesde reais. Esse aumento é motivado pelo crescimento da receita de internet fixa, que cresceu 5,72% no ano emrelação a 2018; além do aumento da receita de linha móvel. A receita de assinaturas de TV paga recua 6,76%em 2019.

Durante o 3T19, o número de linhas fixas recua 2,55% no Brasil em relação ao 2T19. Ototal de linhas móveis também cai 0,24%. As receitas anualizadas de linhas fixasdiminuem 13,96% em 2018 em comparação a 2018, enquanto as receitas de linhasmóveis aumentam 2,92%. As receitas de internet fixa aumentam 5,72% no mesmoperíodo, impulsionando o crescimento da receita total do setor, que acumula umaumento anualizado de 0,89% em 2019.

6. TelecomunicaçõesResumo do trimestre

NÚMERO DE LINHAS (milhares)

Linhas Fixas

Fonte: Teleco Brasil. Variações trimestrais no gráfico.

Linhas Móveis

RECEITAS TOTAIS (bilhões de reais)

-2,55%-3,34% -2,33% -2,50% -0,24%-2,15% -0,55% 0,08%

.

28

50% 49% 47% 45% 46%

2015 2016 2017 2018 2019

7,04% 6,91%

4,17% 4,09% 4,52%

3T18 4T18 1T19 2T19 3T19

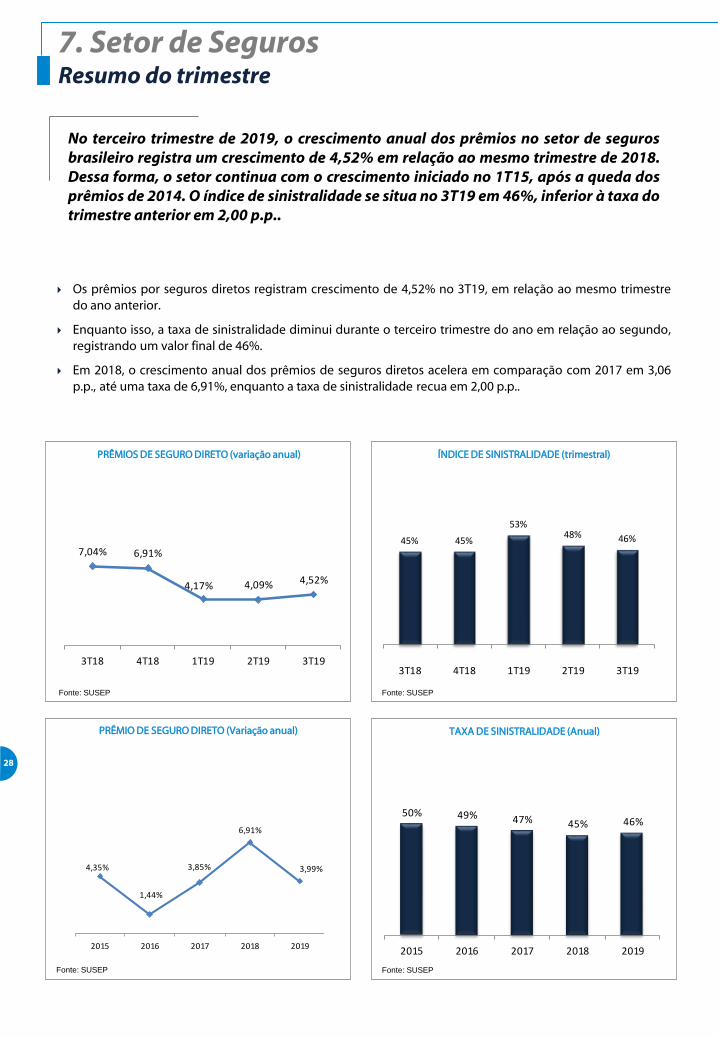

7. Setor de SegurosResumo do trimestre

No terceiro trimestre de 2019, o crescimento anual dos prêmios no setor de segurosbrasileiro registra um crescimento de 4,52% em relação ao mesmo trimestre de 2018.Dessa forma, o setor continua com o crescimento iniciado no 1T15, após a queda dosprêmios de 2014. O índice de sinistralidade se situa no 3T19 em 46%, inferior à taxa dotrimestre anterior em 2,00 p.p..

Os prêmios por seguros diretos registram crescimento de 4,52% no 3T19, em relação ao mesmo trimestredo ano anterior.

Enquanto isso, a taxa de sinistralidade diminui durante o terceiro trimestre do ano em relação ao segundo,registrando um valor final de 46%.

Em 2018, o crescimento anual dos prêmios de seguros diretos acelera em comparação com 2017 em 3,06p.p., até uma taxa de 6,91%, enquanto a taxa de sinistralidade recua em 2,00 p.p..

PRÊMIOS DE SEGURO DIRETO (variação anual) ÍNDICE DE SINISTRALIDADE (trimestral)

Fonte: SUSEPFonte: SUSEP

TAXA DE SINISTRALIDADE (Anual)

Fonte: SUSEP

PRÊMIO DE SEGURO DIRETO (Variação anual)

Fonte: SUSEP

45% 45%

53%48% 46%

3T18 4T18 1T19 2T19 3T19

4,35%

1,44%

3,85%

6,91%

3,99%

2015 2016 2017 2018 2019

Informe de Conjuntura Econômica 3T19

29

30

FONTES

PANORAMA MACROECONÓMICO

Banco Central do Brasil:

http://www.bcb.gov.br

Banco Mundial:

https://www.bancomundial.org/

BANCÁRIO

Banco Central do Brasil: http://www.bcb.gov.br/?INDECO

Concessão de Crédito: Capítulo II –Moeda e crédito Operações de crédito do Sistema Financeiro –Saldo por atividade econômica.

Atraso do pagamento: Capítulo II –Moeda e crédito Operações de crédito do Sistema Financeiro –Qualidade e provisões para crédito Atrasos do pagamento/Crédito total.

Provisões: Capítulo II – Moeda e crédito Operações de crédito do Sistema Financeiro – Qualidade e provisões para crédito Provisões.

Banco Central do Brasil: http://www.bcb.gov.br/?SFNATUALMES

Agências: Tabela 04 - Assistência bancária no país dependencies.pdf.

Ministério do Trabalho e Emprego: http://bi.mte.gov.br/pdet/pages/consultas/evolucaoEmprego/consultaEvolucaoEmprego.xhtml#relatorioSetor

Empregos: Subsetores de Atividades econômicas Brasil.

Banco Central do Brasil: http://www4.bcb.gov.br/top50/port/top50.asp

Depósitos: Coluna AB (Depósitos)

Banco Central Europeu: http://www.ecb.int/ecb/html/index.es.html

Fundação de Bancos de Poupança, FUNCAS: http://www.funcas.ceca.es/

8. Anexo

FONTES (Continuação)

Banco Central da República Argentina: www.bcra.gov.ar

Banco Central de Chile:www.bcentral.cl

Banco de México:www.banxico.org.mx

Departamento Administrativo Nacional do Estado da Colombia(DANE): http://www.dane.gov.co/

Banco da República de Colombia: http://www.banrep.gov.co/

Banco Central de Venezuela:www.bcv.org.ve

Banco Central da Reserva do Perú:www.bcrp.gob.pe

BBVA Research: http://www.bbvaresearch.com/KETD/ketd/esp/index.jsp FUENTES

SEGUROS E TELECOMUNICAÇÕES

SUSEP: http://www.susep.gov.br/

Swiss Re: http://www.swissre.com/

Teleco: www.teleco.com.br

Teleco: www.telebrasil.org.br

Anexo - México

Informe de Conjuntura Econômica 3T19

31

Anexo

GLOSSÁRIO

Principais Bancos estrangeiros: Santander, HSBC, Citibank, BNP Paribas, Credit Suisse, Deutsche, JP MorganChase, Societé Générale, ABC Brasil, Morgan Stanley, Rabobank, Barclays, Banif, WestLB, John Deere e BTGPactual.

Principais bancos privados locais: Itaú, Bradesco, Votorantim, Safra, BIC, Panamericano, Alfa, BMG, Cruzeirodo Sul, Bancoob, Fibra, Pine, Mercantil de Brasil, Bansicredi, Daycoval, Sofisa, Classico, BBM, BVA, Rural,Indusval, Schahin, J.Malucelli, Industrial de Brasil e Bonsucesso.

Principais bancos públicos locais : Banco do Brasil, Caixa Econômica Federal, Banco do Nordeste do Brasil,Banco da Amazônia, Banrisul, Bacen, Banco de Brasília, Banese – Banco do Estado de Sergipe e Banpará.

Crédito com Recurso Direcionado: São operações realizadas com taxas de juros estabelecidas com base embase em regras ou fundos do governo, geralmente alocados aos setores rural, habitacional e deinfraestrutura.

Despesas Operacionais: Despesas com pessoas + Outras Despesas Administrativas.

Deterioração de ativos: Perdas ocasionadas por alterações negativas nos valores de um ativo resultantes dedeterioração.

Inadimplência: Contempla o valor não cobrado de um contrato original de operação de crédito até a datade vencimento definida de comum acordo entre as partes.

Margem Bruta: Resultado Bruto da Intermediação Financeira + Receita de Adiantamento Bancário +Provisão para Devedores Duvidosos + Receita de Prestação de Serviços + Resultado de Seguros ePrevidência Complementar (+/-) Outras Receitas e Despesas Operacionais – Despesas com Tributos.

PAB: Posto de Atendimento Bancário.

PAE: Posto de Atendimento Eletrônico.

Total Sistema Financeiro (SF): Incorpora informação das principais instituições financeiras do Brasil.

UAD: De acordo com a res. 4.072 do Banco Central do Brasil, de 26 de abril de 2012, UADs são UnidadesAdministrativas Descentralizadas, destinadas à execução de atividades administrativas da instituição.

©M

anagem

ent

Solu

tions 2

020

. T

odos o

s d

ireitos r

eserv

ados

A Management Solutions é uma firmainternacional de serviços de consultoria com focoem assessoria empresarial, riscos, finanças,organização e processos, tanto em seuscomponentes funcionais como na implantaçãode tecnologias relacionadas.

Com uma equipe multidisciplinar (funcionais,matemáticos, técnicos, etc.) de mais de 2.500profissionais, a Management Solutionsdesempenha sua atividade através de 28escritórios (14 na Europa, 13 na América e 1 naÁsia).

Nosso objetivo consiste em superar as expectativas de

nossos clientes e converter-nos em seus parceiros de confiança.

Juan FabiosSó[email protected]

Marcos IzenaSó[email protected]

Manuel Ángel Guzmán [email protected]

Letícia Denser [email protected]

Management SolutionsTel. + (55) 11 5105-0300Fax. + (55) 11 5105-0290www.managementsolutions.com

©M

anagem

ent

Solu

tions 2

020

. T

odos o

s d

ireitos r

eserv

ados

34