CAGED RAIS SEFIP/ GFIP PPP CAT DIRF - fiepe.org.br · •CAGED •RAIS •SEFIP/ GFIP •PPP •CAT...

20

• CAGED • RAIS • SEFIP/ GFIP • PPP • CAT • DIRF Vantagens do eSocialpara o Fisco • Aumento da arrecadação de tributos • Redução significativa da sonegação • Facilidade e rapidez nas fiscalizações • Melhoria na qualidade das informações prestadas • Efetividade no cruzamento de dados

Transcript of CAGED RAIS SEFIP/ GFIP PPP CAT DIRF - fiepe.org.br · •CAGED •RAIS •SEFIP/ GFIP •PPP •CAT...

•CAGED

•RAIS

•SEFIP/ GFIP

•PPP

•CAT

•DIRF

Vantagens do eSocial para o Fisco

• Aumento da arrecadação de tributos

• Redução significativa da sonegação

• Facilidade e rapidez nas fiscalizações

• Melhoria na qualidade das informações prestadas

• Efetividade no cruzamento de dados

Atenção aos objetivos do SPED!

• Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais

• Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores

• Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica

A partir do Decreto No. 8.373, de 11/12/14, foi instituído o eSocial, bem como os seusComitê Diretivo e o Comitê Gestor, com a definição dos órgãos governamentais que delesfazem parte.

Art. 4º Fica instituído o Comitê Diretivo doeSocial, composto pelos Secretários-Executivos dos seguintes órgãos:

I - Ministério da Fazenda;

II - Ministério da Previdência Social;

III - Ministério do Trabalho e Emprego; e

IV - Secretaria da Micro e Pequena Empresa

Art. 5º Fica instituído o Comitê Gestor do eSocial,formado por representantes dos seguintes órgãos:

I - Ministério do Trabalho e Emprego;

II - Ministério da Previdência Social;

III - Secretaria da Receita Federal do Brasil;

IV - Instituto Nacional do Seguro Social - INSS; e

V - Conselho Curador do FGTS, representado pelaCaixa Econômica Federal

Marco Legal do eSocial

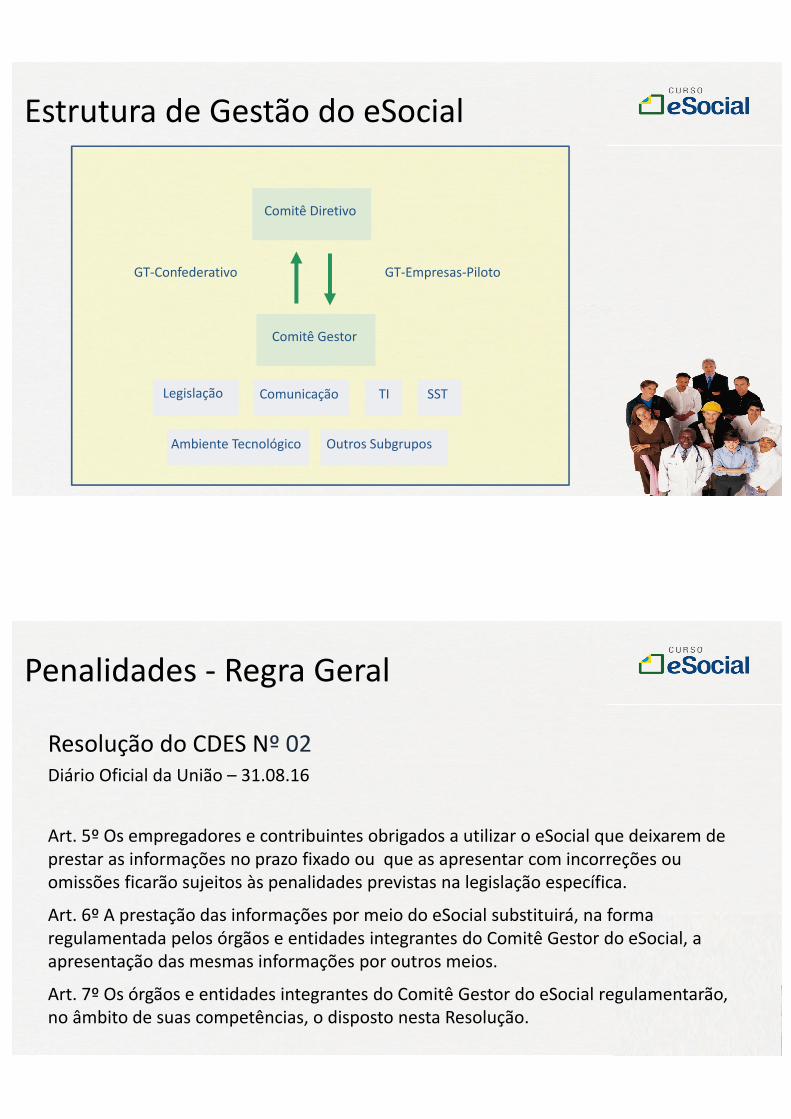

Estrutura de Gestão do eSocial

Legislação Comunicação TI

Ambiente Tecnológico

SST

Outros Subgrupos

Comitê Diretivo

GT-Confederativo

Comitê Gestor

GT-Empresas-Piloto

Penalidades - Regra Geral

Resolução do CDES Nº 02Diário Oficial da União – 31.08.16

Art. 5º Os empregadores e contribuintes obrigados a utilizar o eSocial que deixarem de prestar as informações no prazo fixado ou que as apresentar com incorreções ou omissões ficarão sujeitos às penalidades previstas na legislação específica.

Art. 6º A prestação das informações por meio do eSocial substituirá, na forma regulamentada pelos órgãos e entidades integrantes do Comitê Gestor do eSocial, a apresentação das mesmas informações por outros meios.

Art. 7º Os órgãos e entidades integrantes do Comitê Gestor do eSocial regulamentarão, no âmbito de suas competências, o disposto nesta Resolução.

Penalidades na Legislação Específica

Falta de registro de trabalhador: R$3.000,00

(R$800,00 para ME e EPP)

Férias não comunicadas: R$170,00

Não realização de exames: de R$402,53 a

R$4025,33

Relacionadas ao Regulamento da Previdência: de

R$1.812,87 a R$181.284,63

Exemplos:

Exemplo de Penalidade

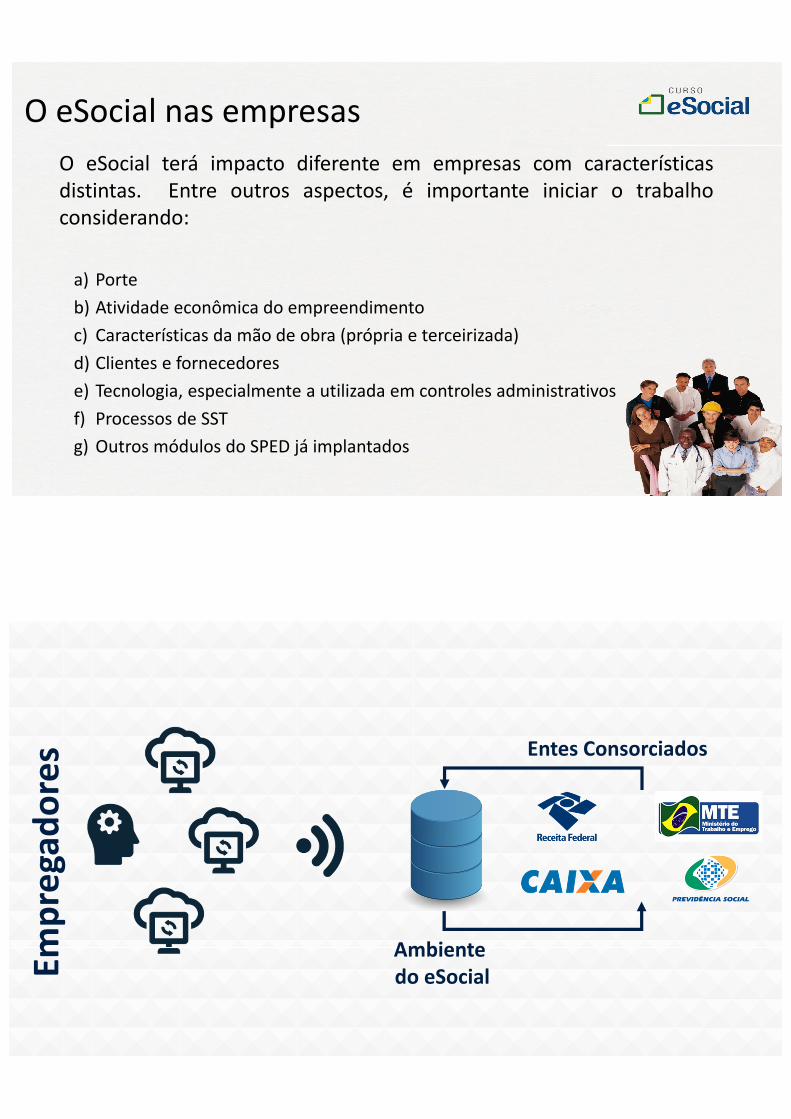

O eSocial nas empresas

O eSocial terá impacto diferente em empresas com característicasdistintas. Entre outros aspectos, é importante iniciar o trabalhoconsiderando:

a) Porte

b) Atividade econômica do empreendimento

c) Características da mão de obra (própria e terceirizada)

d) Clientes e fornecedores

e) Tecnologia, especialmente a utilizada em controles administrativos

f) Processos de SST

g) Outros módulos do SPED já implantados

Ambiente do eSocial

Entes Consorciados

Emp

rega

do

res

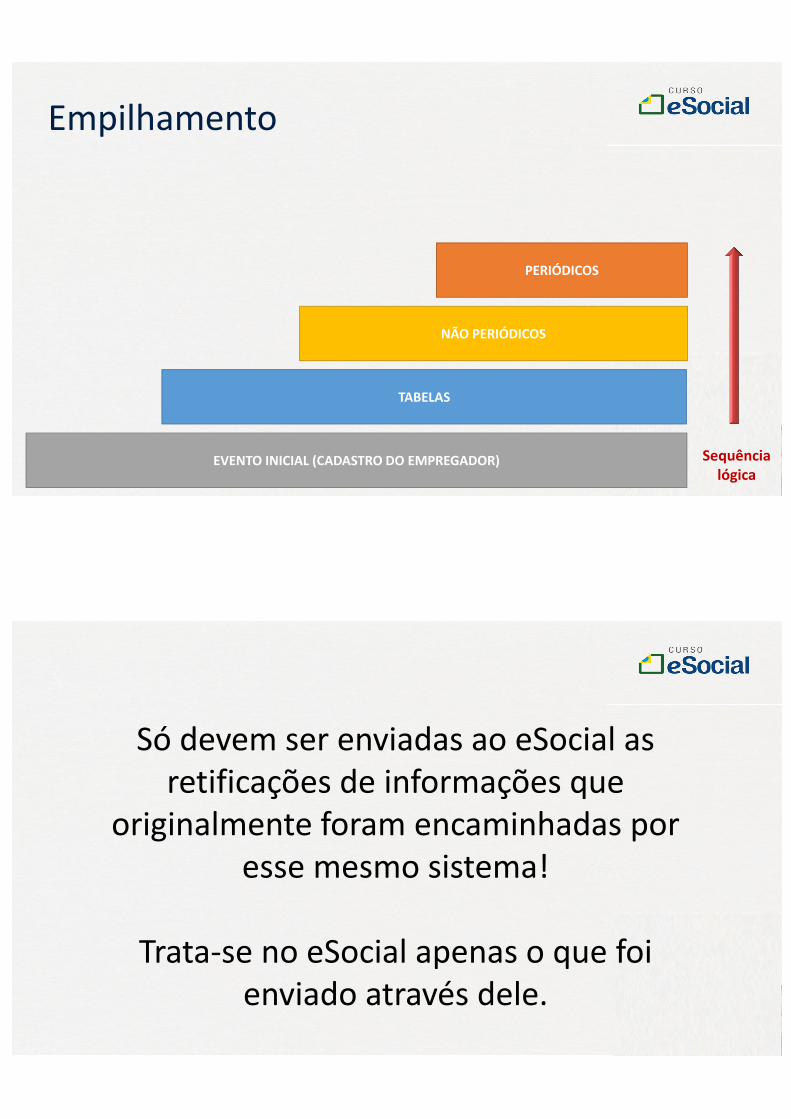

Empilhamento

EVENTO INICIAL (CADASTRO DO EMPREGADOR)

PERIÓDICOS

TABELAS

NÃO PERIÓDICOS

Sequência lógica

Só devem ser enviadas ao eSocial as retificações de informações que

originalmente foram encaminhadas por esse mesmo sistema!

Trata-se no eSocial apenas o que foi enviado através dele.

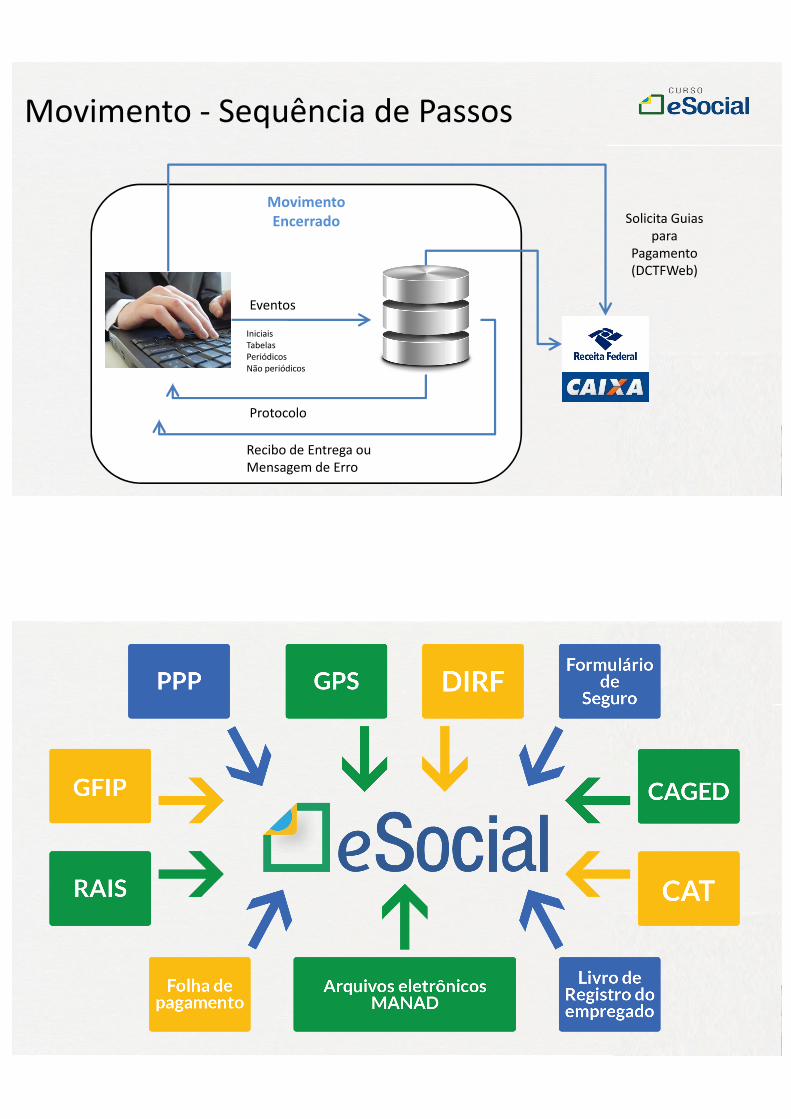

Movimento - Sequência de Passos

Movimento Encerrado

Recibo de Entrega ouMensagem de Erro

Protocolo

Eventos

IniciaisTabelasPeriódicosNão periódicos

Solicita Guias para

Pagamento(DCTFWeb)

Cada órgão dará publicidade da substituição de suas obrigações por meio de ato normativo específico da

autoridade competente, a ser expedido de acordo com a oportunidade e

conveniência administrativa, respeitando o prazo definido pelo

Comitê Diretivo.

EFD-Reinf

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

• A EFD-Reinf abarca todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas

• Trata das contribuições incidentes, em regra, sobre a receita bruta e as informações necessárias para compor a DIRF

• Também tratará as informações constantes da Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social – GFIP

EFD-Reinf x eSocial

Fiscal e Previdenciário Financeiro

Fiscal e Previdenciário Trabalhista

EFD-Reinf

Resumo da EFD-Reinf

EFD-Reinf

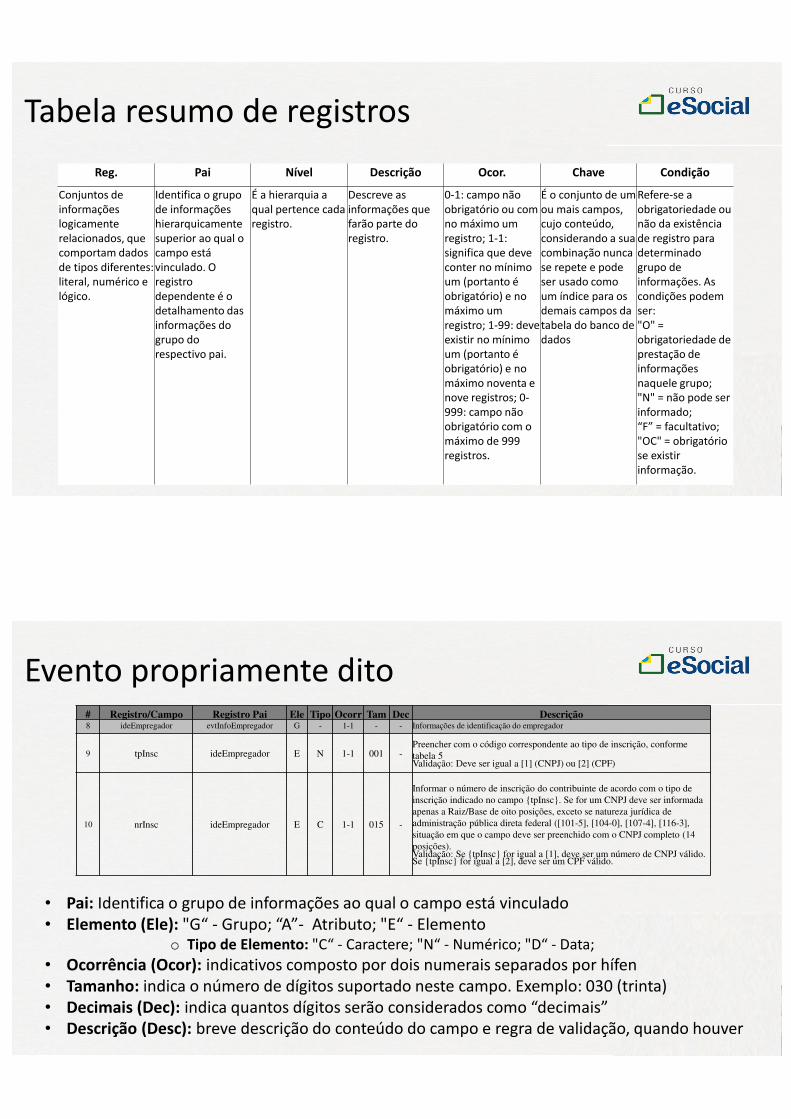

DébitosRetenções sobre Notas Fiscais (tomador de serviços)Comercialização Produção Rural-PJPatrocínio clubes de futebolCPRBReceita de Espetáculos Desportivos

CréditosRetenções sobre notas fiscais (prestador de serviços)

Prazo: Até o dia 15 do mês seguinte

eSocial

DébitosRemuneraçõesComercialização Produção Rural – PFAquisição Produção Rural – PF e PJ (PAA)CréditosSalário-famíliaSalário-maternidadePrazo: Até dia 07 do mês seguinte

Portal DCTFWeb

Recebe e consolida as apurações enviadas pelas escriturações

Recebe outros créditos (importados ou inseridos manualmente)* Exclusões* Suspensões * Parcelamentos* Compensações* Pagamentos

EFETUA A VINCULAÇÃO: DÉBITOS X CRÉDITOS

Apura o saldo a pagarTransmite a DCTFWeb (até o dia 15 do mês seguinte)Gera DARF para pagamento (até dia 20 do mês seguinte)Permite a retificação da DCTFWebPermite consultas e geração de relatórios

Fluxo da DCTFWeb

SERO (Regularização de Obras)

Débitos*Contribuições Previdenciárias e de

outras entidades e fundos, apurados por aferição indireta, para fins de regularização de obras de construção civil.*PJ e PFPrazo: Até o dia 15 do mês seguinte

Eventos do eSocial

• O eSocial é constituído por um conjunto de arquivos sucessivos e interligados, chamados de eventos

• Os dados inicialmente informados permitirão a estruturação, o desenvolvimento, a organização e a conferência dos arquivos posteriores

• Cada evento possui um leiaute específico conforme o tipo de informação que visa abranger

• O entendimento do conjunto de informações necessárias ao envio de um novo evento evitará erros no processo

Tabela resumo de registros

Reg. Pai Nível Descrição Ocor. Chave Condição

Conjuntos de informações logicamente relacionados, que comportam dados de tipos diferentes: literal, numérico e lógico.

Identifica o grupo de informações hierarquicamente superior ao qual o campo está vinculado. O registro dependente é o detalhamento das informações do grupo do respectivo pai.

É a hierarquia a qual pertence cada registro.

Descreve as informações que farão parte do registro.

0-1: campo não obrigatório ou com no máximo um registro; 1-1: significa que deve conter no mínimo um (portanto é obrigatório) e no máximo um registro; 1-99: deve existir no mínimo um (portanto é obrigatório) e no máximo noventa e nove registros; 0-999: campo não obrigatório com o máximo de 999 registros.

É o conjunto de um ou mais campos, cujo conteúdo, considerando a sua combinação nunca se repete e pode ser usado como um índice para os demais campos da tabela do banco de dados

Refere-se a obrigatoriedade ou não da existência de registro para determinado grupo de informações. As condições podem ser:"O" = obrigatoriedade de prestação de informações naquele grupo;"N" = não pode ser informado;“F” = facultativo;"OC" = obrigatório se existir informação.

Evento propriamente dito

• Pai: Identifica o grupo de informações ao qual o campo está vinculado• Elemento (Ele): "G“ - Grupo; “A”- Atributo; "E“ - Elemento

o Tipo de Elemento: "C“ - Caractere; "N“ - Numérico; "D“ - Data;

• Ocorrência (Ocor): indicativos composto por dois numerais separados por hífen• Tamanho: indica o número de dígitos suportado neste campo. Exemplo: 030 (trinta)• Decimais (Dec): indica quantos dígitos serão considerados como “decimais”• Descrição (Desc): breve descrição do conteúdo do campo e regra de validação, quando houver

# Registro/Campo Registro Pai Ele Tipo Ocorr Tam Dec Descrição8 ideEmpregador evtInfoEmpregador G - 1-1 - - Informações de identificação do empregador

9 tpInsc ideEmpregador E N 1-1 001 -Preencher com o código correspondente ao tipo de inscrição, conforme

tabela 5Validação: Deve ser igual a [1] (CNPJ) ou [2] (CPF)

10 nrInsc ideEmpregador E C 1-1 015 -

Informar o número de inscrição do contribuinte de acordo com o tipo de

inscrição indicado no campo {tpInsc}. Se for um CNPJ deve ser informada

apenas a Raiz/Base de oito posições, exceto se natureza jurídica de

administração pública direta federal ([101-5], [104-0], [107-4], [116-3],

situação em que o campo deve ser preenchido com o CNPJ completo (14

posições).Validação: Se {tpInsc} for igual a [1], deve ser um número de CNPJ válido. Se {tpInsc} for igual a [2], deve ser um CPF válido.

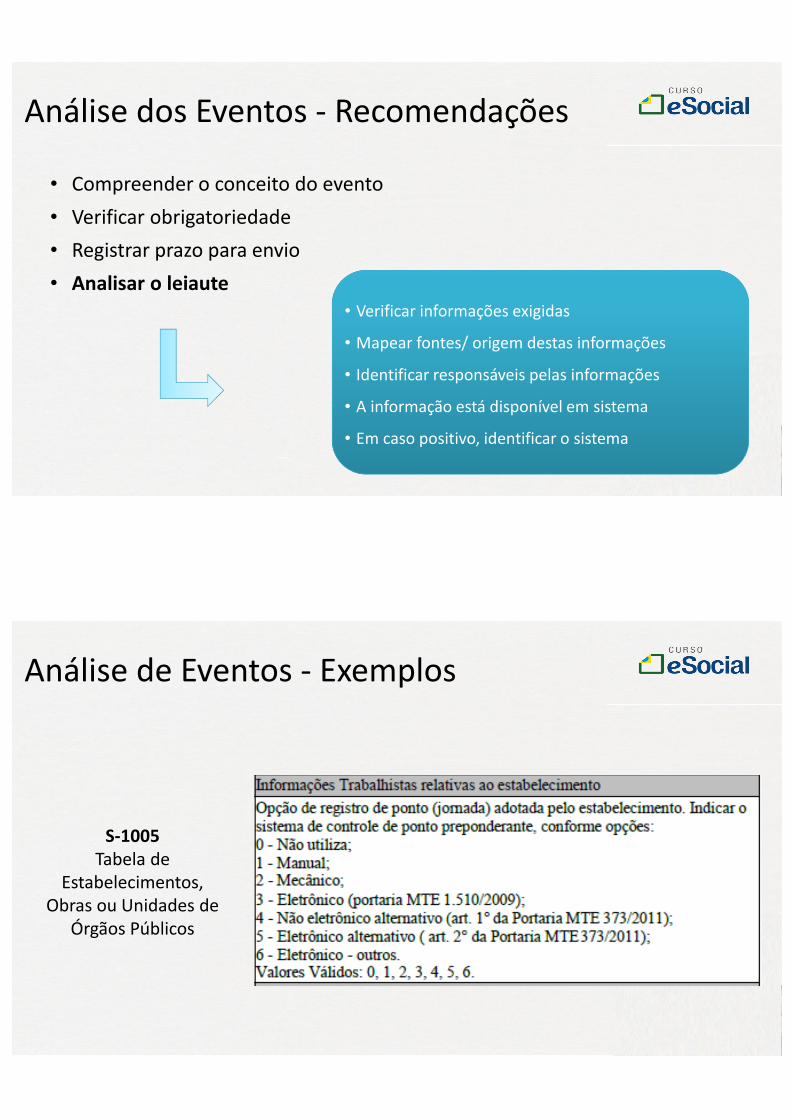

Análise dos Eventos - Recomendações

• Compreender o conceito do evento

• Verificar obrigatoriedade

• Registrar prazo para envio

• Analisar o leiaute• Verificar informações exigidas

• Mapear fontes/ origem destas informações

• Identificar responsáveis pelas informações

• A informação está disponível em sistema

• Em caso positivo, identificar o sistema

Análise de Eventos - Exemplos

S-1005 Tabela de

Estabelecimentos, Obras ou Unidades de

Órgãos Públicos

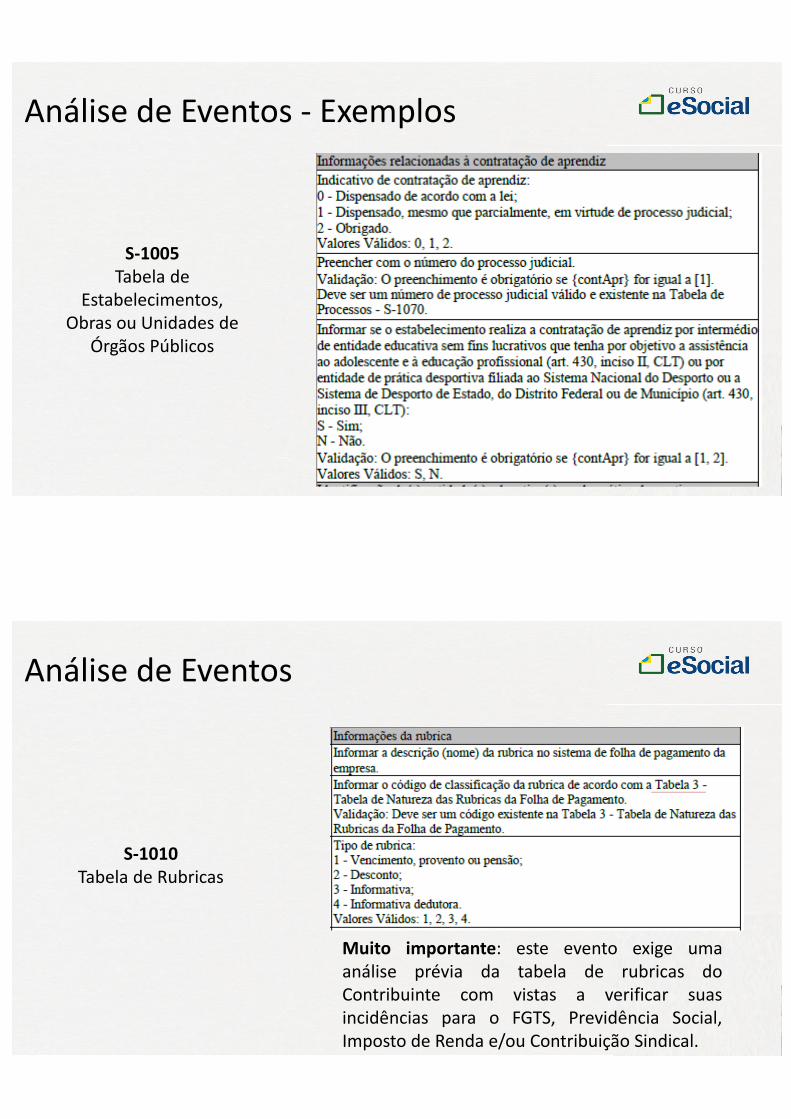

Análise de Eventos - Exemplos

S-1005 Tabela de

Estabelecimentos, Obras ou Unidades de

Órgãos Públicos

Análise de Eventos

S-1010 Tabela de Rubricas

Muito importante: este evento exige umaanálise prévia da tabela de rubricas doContribuinte com vistas a verificar suasincidências para o FGTS, Previdência Social,Imposto de Renda e/ou Contribuição Sindical.

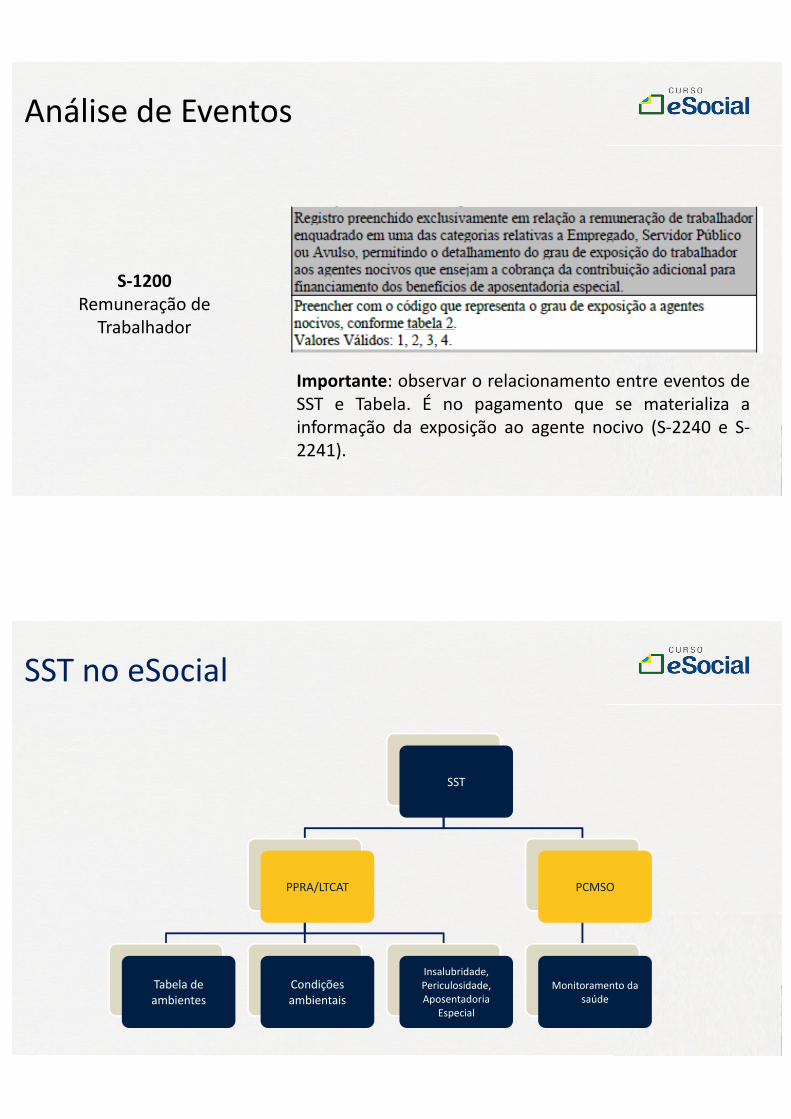

Análise de Eventos

S-1200 Remuneração de

Trabalhador

Importante: observar o relacionamento entre eventos deSST e Tabela. É no pagamento que se materializa ainformação da exposição ao agente nocivo (S-2240 e S-2241).

SST no eSocial

SST

PPRA/LTCAT

Tabela de ambientes

Condições ambientais

Insalubridade, Periculosidade,Aposentadoria

Especial

PCMSO

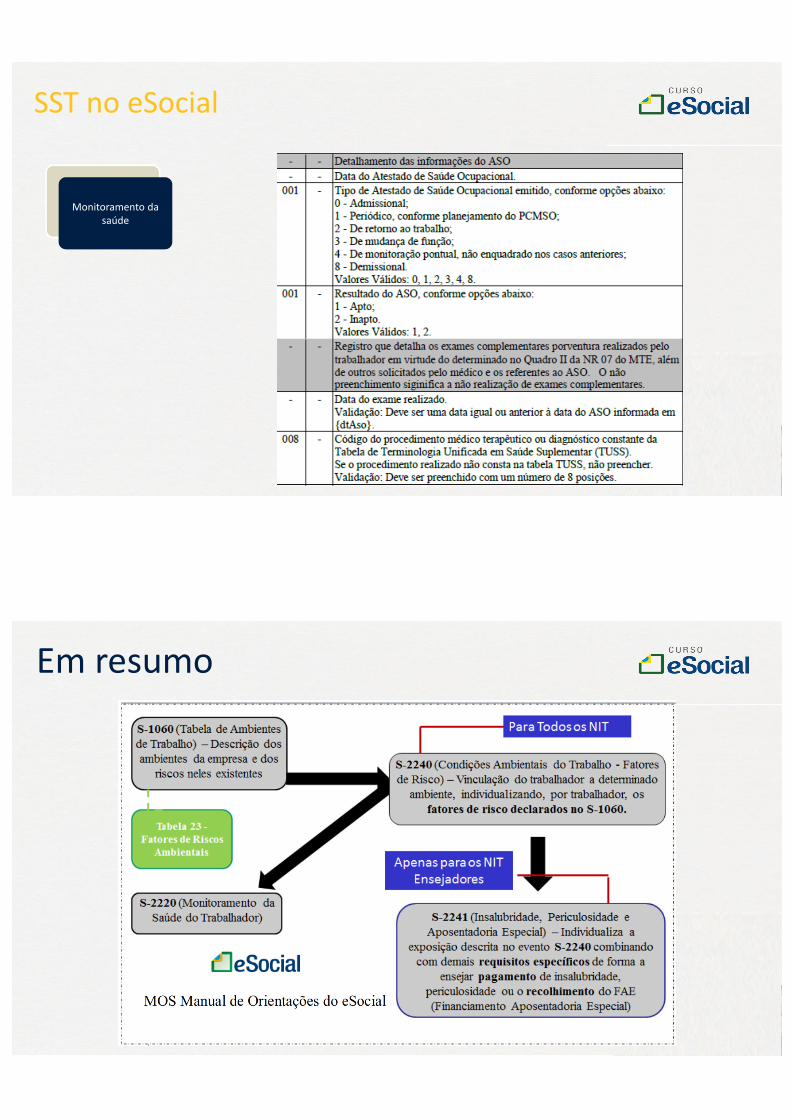

Monitoramento da saúde

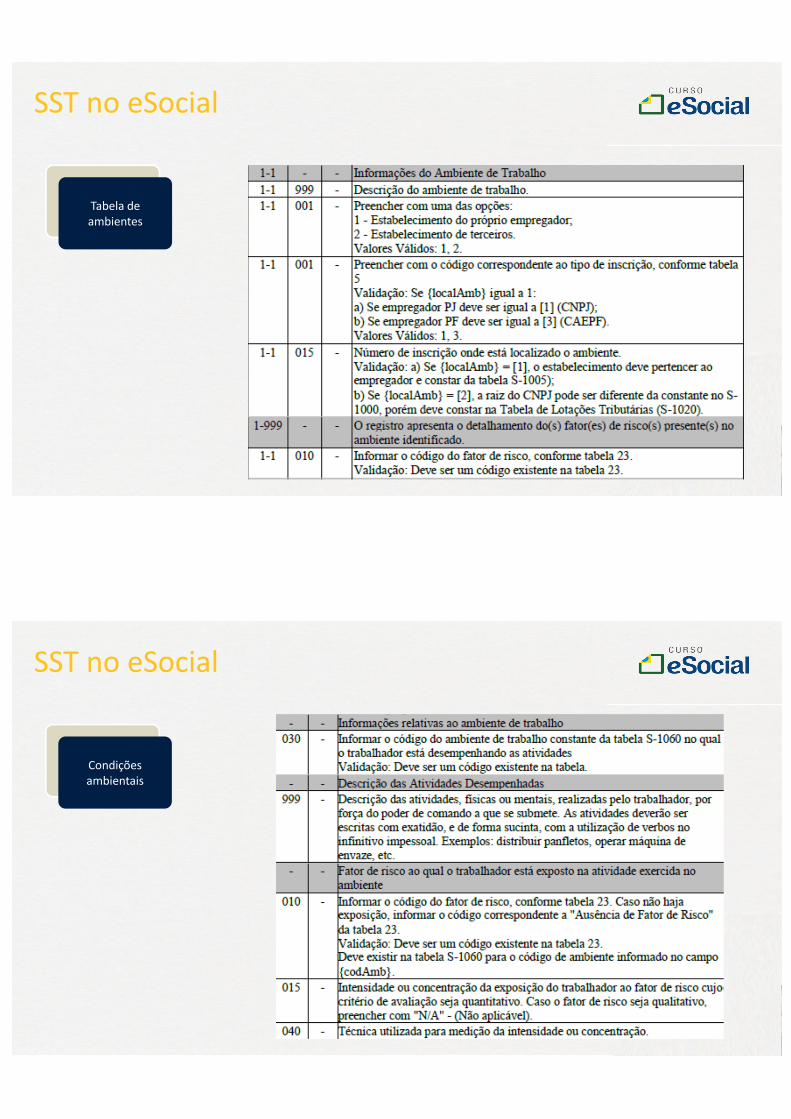

SST no eSocial

Tabela de ambientes

SST no eSocial

Condições ambientais

SST no eSocial

Monitoramento da saúde

Em resumo

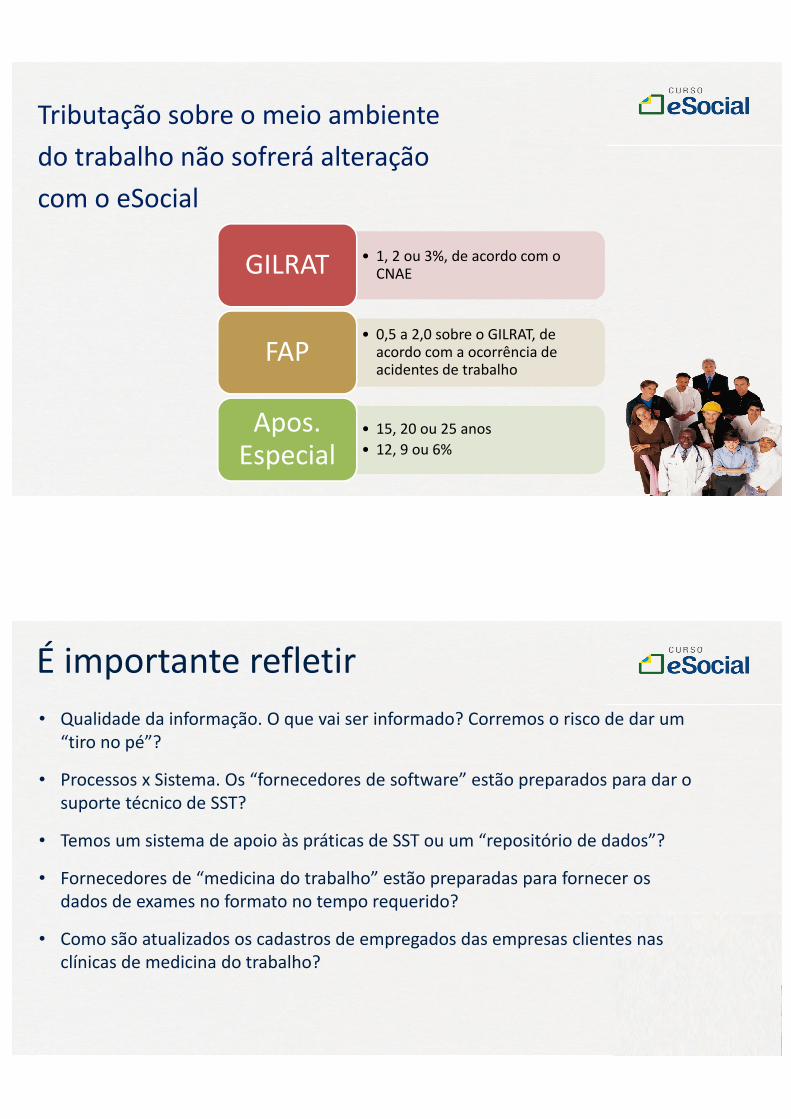

Tributação sobre o meio ambiente

do trabalho não sofrerá alteração

com o eSocial

• 1, 2 ou 3%, de acordo com o CNAEGILRAT

• 0,5 a 2,0 sobre o GILRAT, de acordo com a ocorrência de acidentes de trabalho

FAP

• 15, 20 ou 25 anos

• 12, 9 ou 6%

Apos. Especial

É importante refletir

• Qualidade da informação. O que vai ser informado? Corremos o risco de dar um “tiro no pé”?

• Processos x Sistema. Os “fornecedores de software” estão preparados para dar o suporte técnico de SST?

• Temos um sistema de apoio às práticas de SST ou um “repositório de dados”?

• Fornecedores de “medicina do trabalho” estão preparadas para fornecer os dados de exames no formato no tempo requerido?

• Como são atualizados os cadastros de empregados das empresas clientes nasclínicas de medicina do trabalho?

Patrocínio

Operação

Riscos, abrangência, penalidades, custos, oportunidades.

Leiautes, manuais, fontes de informação,processos.

Planejamento é essencial!

Planejar preparar-se para o futuro. Conhecemos o que o futuro nos reserva com o eSocial.

Com isso em mente, produzir um diagnóstico é uma boa maneira de começar.

São tópicos de um diagnóstico com foco no eSocial

• Processos de Negócio• Processos de RH• Disponibilidade das

informações demandadas pelo eSocial

• Compra e/ou venda de serviços (fornecedores e clientes)

• Processos de SST• Sistemas

Desafios

• Gestão sobre massa de dados com repercussões jurídicas e tributárias imediatas

• Consistência entre informações advindas de processos funcionalmente isolados

• Sistemas legados especialistas gerando informes sem tratamento gerencial

• Alta capacidade de processamento e cruzamento de informações pelo governo

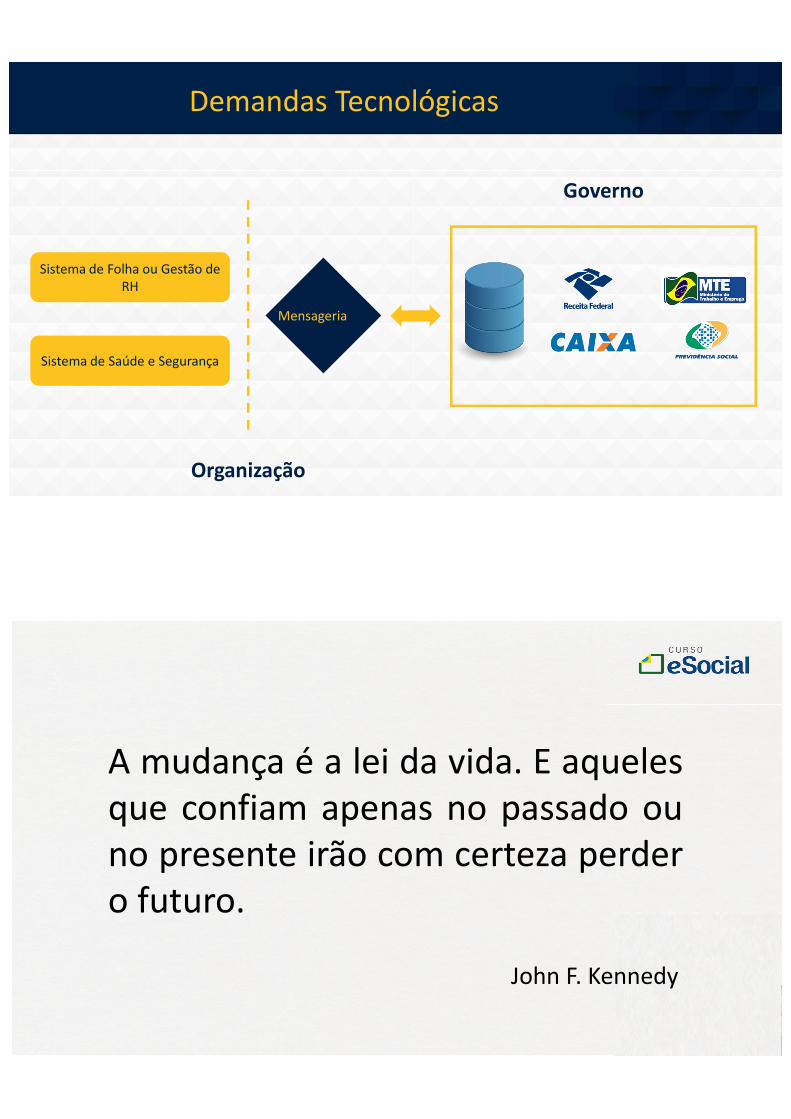

Demandas Tecnológicas

Sistema de Folha ou Gestão de RH

Sistema de Saúde e Segurança

Mensageria

Organização

Governo

A mudança é a lei da vida. E aquelesque confiam apenas no passado ouno presente irão com certeza perdero futuro.

John F. Kennedy