Cálculo e Instrumentos Financeiros (Parte 2) · Substituo o valor desconhecido por uma variável...

54

1 Cálculo e Instrumentos Financeiros (Parte 2) Pedro Cosme Vieira Faculdade de Economia da Universidade do Porto 2013/2014 2 1ª Aula 3 Risco e sua diversificação 4 Introdução • Quando alguém empresta um capital, tem como objectivo receber mais tarde esse capital que emprestou acrescido dos juros • Mas existe sempre uma probabilidade de não receber nem uma coisa nem outra (no todo ou em parte).

Transcript of Cálculo e Instrumentos Financeiros (Parte 2) · Substituo o valor desconhecido por uma variável...

1

Cálculo e Instrumentos Financeiros (Parte 2)

Pedro Cosme Vieira

Faculdade de Economia da Universidade do Porto

2013/2014

2

1ª Aula

3

Risco e sua diversificação

4

Introdução

• Quando alguém empresta um capital, temcomo objectivo receber mais tarde essecapital que emprestou acrescido dos juros

• Mas existe sempre uma probabilidade denão receber nem uma coisa nem outra (notodo ou em parte).

5

Introdução

• Na análise de um investimento, porque ébaseada em previsões quanto aodesempenho futuro do negócio– preços dos inputs, preços e quantidades dos

outputs, depreciação do capital, falhas edescobertas tecnológicas

• A medida calculada a priori na avaliaçãopode, a posteriori, vir a concretizar-se deforma menos favorável.

6

Introdução

• No sentido de compreendermos o risco,controlá-lo e utilizá-lo na tomada dedecisão, vamos neste capítulo apresentara modelização estatística do risco.

7

Introdução

• Já consideramos um modelo de riscop => Prob. de não receber nada(1-p) => Prob. de receber capital e juros

V.(1+r) = 0 x p + V.(1+i).(1-p)i = (1+r) / (1-p) -1

r => taxa de juro sem riscoi => taxa de juro com risco

8

Seguro de vida

• Ex.2.1- Num seguro de vida em que épaga a indemnização na data da morte.

• A seguradora capitaliza os prémios pagospelo segurado de forma a ter reservaspara pagar a indemnização.

• A seguradora tem uma margem de 10%• Qual o prémio anual por cada 1000€ de

indemnização?

9

Seguro de vida

• Se a seguradora soubesse a priori

quantos anos faltavam para o seguradomorrer e a taxa de juro, calculavafacilmente o prémio do seguro que lhepermitiria capitalizar a indemnização e teralgum lucro

• Mas na data de assinatura do contratoessas grandezas não são conhecidas

10

Seguro de vida

• Se a duração fosse N e a taxa de juro r

tínhamos• Valor actual da indemnização

• Valor actual da soma de todos os prémios(prestações) pagos pelo segurado (antec.)

NrI

−+× )1(

( ) )1()1(1 rrr

P N +×+−× −

11

Seguro de vida

• Igualando obtemos o prémio que aseguradora precisa cobrar (sem margem)

( )

( ) 1)1()1(1

)1()1(1)1(

+−

−−

+×+−

×=

+×+−×=+×

NN

NN

rr

rIP

rrr

PrI

12

Exemplo: seguro de vida

• Se N=40 e r = 2% resultava:– Paga 40 anualidades

• Mais os 10%, seriam 17.854€/ano/1000€= 1.7854%/ano

( )€23.16

02.102.11

02.0100014040

=×−

×=

+−P

13

Exemplo: seguro de vida

• O seguro tem risco porque a seguradoranão conhece N nem r=>O risco pode resultar de um fenómeno

aleatório, e.g., o euromilhões.=> Mas o mais normal é resultar de uma

concretização futura, e.g., a ocorrência deuma inovação tecnológica

14

Exemplo: seguro de vida

• Sem conhecermos N nem r o melhor quepode ser feito é a construção de algunscenários

• Dividimos cada variável em cenáriosComo exemplo, consideramos os cenários

Adverso, Médio, favorávelM.Mau, Mau, Médio, Bom, M.BomM.Mau, Mau, Médio- , Médio+, Bom, M.Bom

15

Exemplo: seguro de vida

• Cada cenário é uma combinação devalores possíveis para as variáveisrelevantes desconhecidas

• No caso de variáveis contínuas, essevalor é o representante de um intervalo,e.g., o valor do meio.

16

Seguro de vida

17

Exemplo: seguro de vida

• Seguradora cobrar 17.856€/ano por cadaseguro de 1000€, terá prejuizo noscenários Mau e Mmau e uma margemmaior que 10% nos cenários Bom eMbom.

18

Exemplo: seguro de vida

• Também podemos usar uma combinaçãode cenários individuais.

• Se temos 5 cenários para a taxa de juro e6 para a longevidade, da combinaçãoresultam 30 cenários

• Cobrando um prémio anual de 17.86€,podemos identificar os cenários em que aseguradora tem prejuizo e lucro

19

Exemplo: seguro de vida

F5: =$C$1*$E6/((1-(1+$E6)^-F$5)*(1+$E6)^(F$5+1))*(1+$C$2)

Área F6:K10 com formatação condicionada (se <17.854)

20

Introdução

• Os cenários conseguem dar uma ideiados potenciais perdas e ganhos mas nãonos ajudam quantitativamente na decisão

• Vamos necessitar de alguns conceitosestatísticos que permitam agregar ainformação.

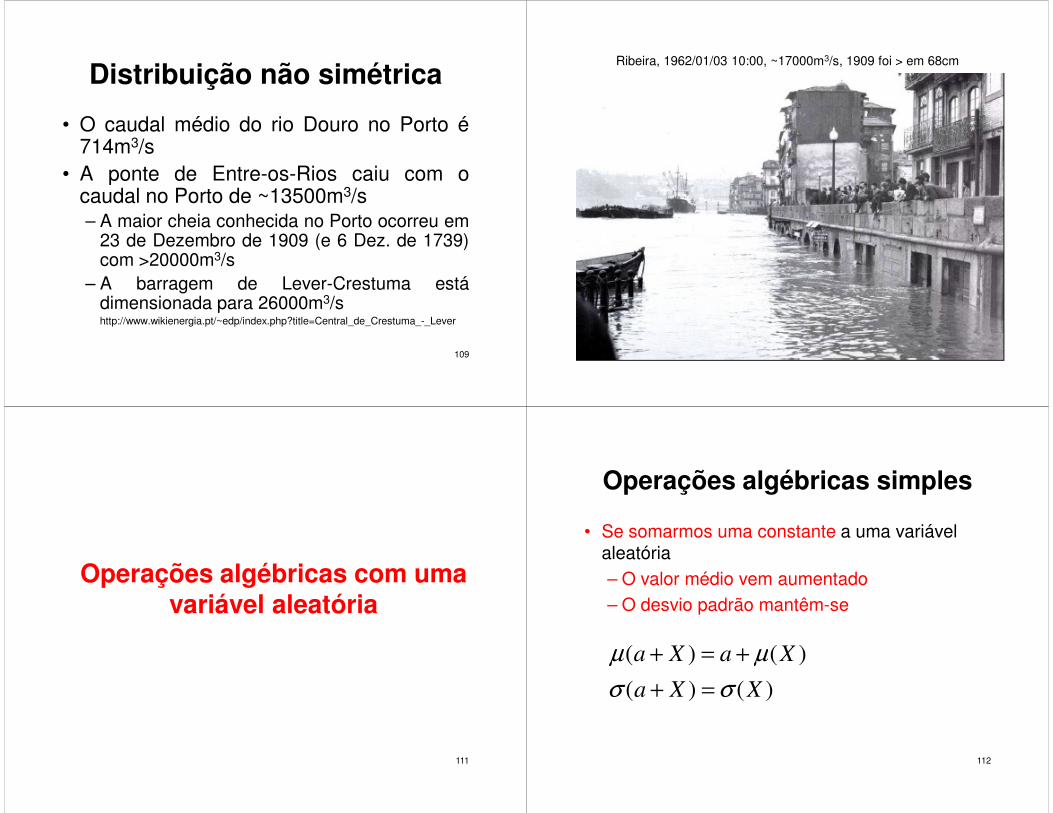

21

Conceitos estatísticos básicos

22

Conceitos estatísticos básicos

• A Estatística descreve, organiza e relaciona objectos e fenómenos demasiado difíceis de apreender com as ferramentas conceptuais da matemática clássica (i.e., funções reais de variáveis reais).

23

Conceitos estatísticos básicos

• A estatística reduz a dimensão do fenómeno considerando

• Poucas variáveis (as mais relevantes) e• Conhecimento parcial dessas variáveis

24

Conceitos estatísticos básicos

• Por exemplo, quando se constrói umavião, é necessário colocar bancosadequados para acomodar Pessoas comNecessidades Especiais (PNE).– Cada lugar implica um custo– Mas deixar passageiros em terra tem uma

penalização

• Eu não sei quantas pessoas aparecem emcada voo.

25

Conceitos estatísticos básicos

• Dados passado:

• Olhando para as pessoas que viajaram nopassado, 3.0% são PNE.

26

Conceitos estatísticos básicos

• Partindo desta informação poucopormenorizada– Calculada com os passageiros do passado

• podemos calcular, com a ajuda daestatística, estimativas para asnecessidades das viagens futuras– Supomos a estabilidade das características

da população

27

Conceitos estatísticos básicos

Sabendo-se que 3% dos indivíduos são PNE, em x% das viagens futuras (com 200 passageiros) haverá necessidade de N lugares –

Função distribuição de Poisson

0%

5%

10%

15%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15PNE

Probabilidade

28

Conceitos estatísticos básicos

• Agora, podemos optimizar uma funçãoobjectivo.

• H1) cada lugar especial dá 50€ deprejuizo

• H2) Deixar um PNE em terra tem 1000€de penalização

• Podemos minimizar o prejuizo esperado

29

Conceitos estatísticos básicos

• A variável de decisão é N.

x é o número de PNE que aparecem num vooqualquer

n é o número de cadeiras especiais do avião

>−

≤−−=

nxsenx

nxsenxnf

)(1000

050),(

30

Conceitos estatísticos básicos

-7000 €

-6000 €

-5000 €

-4000 €

-3000 €

-2000 €

-1000 €

0 €

0 5 10 15 20 25 30

Prejuizo esperado

Número de cadeiras especiais

31

Conceitos estatísticos básicos

• Para já não interessa saber como a figuraanterior foi calculada.

• Com os 3% de PNE, foi possível construirum modelo de apoio à decisão.O valor óptimo depende da percentagem de

PNE (estimativa)2.0% => 11 lugares3.0% => 14 lugares4.0% => 17 lugares

32

Noção de variável estatística

33

Noção de variável estatística

• Na primeira parte da disciplinaaprendemos modelos que nos permitemquantificar o impacto da nossa decisão emfunção das variáveis relevantes (e.g., taxade juro, taxa de crescimento as vendas)

• O risco resulta de não conhecermos osvalores concretos que as variáveis vãoassumir no futuro.

34

Noção de variável estatística

• Por exemplo, na construção de umautomóvel não sei a altura nem o peso dofuturo condutor.– Será um valor “sorteado” da população

• Vou ultrapassar a falta de informaçãoassumindo que será um valor retiradoaleatoriamente da população da qualconheço estatísticas– e.g., o valor médio e a dispersão

35

Noção de variável estatística

• Numa extracção aleatória os indivíduossão obtidos sem ter em atenção nenhumadas suas características– e.g., a extracção de uma bola no Euromilhões

não tem em atenção o número.

• Depois, agrego a população numa funçãoobjectivo a optimizar– Valor esperado do lucro ponderado pelo risco

36

Probabilidade

• A cada um dos valores possíveis (i.e.,cada cenário) é atribuído umaprobabilidade-> Atirando uma moeda ao ar, a probabilidade

de sair cara é 50%.-> Retirar o número 33 de um saco com os

números 1 a 50 é 1/50.-> A probabilidade de nascer uma rapariga é

49.03% (INE, Jan2013:Jul2013).

37

Interpretações de probabilidade

• Probabilidade de se concretizar o valor x

• Clássica: é a proporção de vezes em queobservo o valor x se repetir a experiência deforma independente e muitas vezes

• Bayesiana: é uma conjectura construída porperitos sobre o fenómeno ainda desconhecidose concretizar com o valor x

• Em termos práticos, a perspectiva bayesiana émais flexível mas não tem tanto suporte teórico

38

Probabilidade

• A probabilidade não garante qual o valorque se vai obter no concretoe.g., sabe-se que a probabilidade de numa

viagem haver 6 PNE é de 16% não diz quevão aparecer 6 pessoas

• mas contém um certo grau de informaçãoque ajuda a avaliar a importância relativados cenários construídos

39

Probabilidade

• Opinião de peritos:

• Ex.2.4. Foram identificados 8 cenáriospossíveis quanto ao comportamento dopreço do Brent em dólares daqui a 10anos e inquirida a opinião de 100 peritossobre a probabilidade de se concretizarem(proporcional à escala de 0 a 10).

40

Probabilidade

• Com base na soma dos pontos atribuídospor todas as pessoas, determine aprobabilidade assumida para que cada umdos cenários possa vir a acontecer.

41

B5: =B4/$J4 J4: =Soma(B4:I4)

42

2ª Aula

43

• Concluindo,• 1 - Eu tenho um modelo de cálculo das

implicações financeiras da minha decisãoonde me falta a informação sobre ocenário concreto que se vai realizar

44

Tenho o modelo que funciona bem quando conheço os valores

45

• 2 – Quando não tenho os valores, omelhor que posso fazer é substituir o valordesconhecido por uma variável aleatóriade que eu tenho informação quanto àprobabilidade de cada cenário se vir aconcretizar.

• Por exemplo, não conheço a duração

46

Substituo o valor desconhecido por uma variável aleatória

47

• Uso uma variável aleatória como modelodo risco

• Esta substituição (do cenário futurodesconhecido pela variável aleatória)implica que tenha como resultado não umvalor mas também uma variável aleatória(como se fosse toda uma população deresultados).

48

Exemplo

• Ex.2.5. Conhecida a probabilidade de oindividuo durar determinados anos e ataxa de juro ser determinada

• retome o Ex.2.1 e calcule a probabilidadeda seguradora ter uma margem dasvendas abaixo dos 10% pretendidos

49

Caracterização da v.e.

• População dividida em cenários– Intervalos

• Pego nos indivíduos todos da população ecalculo a proporção que cai dentro decada classe

• e.g., divido a longevidade de uma pessoanos intervalos [0, 30]; ]30,60]; ]60,90] e]90, 120]

50

Caracterização da v.e.

• Não podendo medir toda a população,utilizo uma amostra no cálculo daprobabilidade

• Quando (parte) da população está nofuturo, tenho que considerar o presentecomo uma amostra dessa população dofuturo

51

Exemplo

• a probabilidade de cada cenário édeterminada com informação passada epela opinião de um painel de peritos

• Vamos supor a seguinte informaçãoquanto à probabildaide de ocorrencia decada cenário:

52

53

Exemplo

• R. Agora que tenho informação quanto àprobabilidade de cada um dos cenários poderocorrer, olhando para o resultado de cadacenário (apresentado no Ex. 2.1) somo aprobabilidade dos cenários em que o prémiodeveria ser maior que o adoptado (1.785%/ano)– São os cenários a vermelho

• A probabilidade da margem das vendas ficarabaixo dos 10% pretendidos é 57.78%.

54

Exemplo: seguro de vida

F5: =$C$1*$E6/((1-(1+$E6)^-F$5)*(1+$E6)^(F$5+1))*(1+$C$2)

Área F6:K10 com formatação condicionada (se <17.854)

55

Tabelas de sobrevivência

• As seguradoras têm tabelas que dão aprobabilidade de uma pessoa estar vivadecorridos x anos desde que nasceu.

• Quantificado em partes por 100000• Por exemplo, o INE estima que a

probabilidade de um individuo nascido em2007 estar vivo em 2040 é 98439/100000

56

Tabela de sobrevivência

57

Tabelas de sobrevivência

• A probabilidade de uma pessoa de 20anos durar apenas 10 anos é de

(99267-98685)/99267 = 0.586%

58

Exercício

• Ex.2.6. Uma empresa contrata um financiamento de 10M€ com 3 anos de diferimento e amortizado nos restantes 7 anos, pagamentos trimestrais postecipados.

• TAE é a EURIBOR mais 2.5 p.p.• Usando um quadro de probabilidades

conhecido, determine P(prest>500k€)

59

D6: =(A6+B6)/2; E6: =D6+E$1; F6: =(1+E6)^(1/4)-1

G6: =B$3*F6/(1-(1+F6)^-E$2); E3=Soma(C12:C18)60

Exercício

• Ex.2.7. Uma família adquire um imóvel a crédito– > 150k€ a 40 anos– > Prestação mensal iguais em termos reais– > Antecipada

• Quero saber o esforço financeiro– > Prestação/Rendimento

61

Exercício• Vamos fazer a análise a preços

constantes e calcular a prestação anual paga no meio do ano da renda cujo valor actual é 150k€:– que evita saber a taxa de inflação

( )

( ) 5.040

5.040

)1()1(1

150000

)1()1(1150000

rr

rP

rrr

P

+×+−×

=⇔

+×+−×=

−

−

62

Exercício

• Podíamos fazer mensal

• Mas a ideia é visualizar a simplificação de considerar o pagamento a meio do período.

( ) )1()1(1

150000

1)12/1()^1(

480rmrm

rmPm

rrm

+×+−×

=

−+=

−

63

Exercício

• Eu não sei qual vai ser a taxa de juro real nem o rendimento futuros.

• Vou assumir cenários e probabildiades para cada cenário.

64

Dados

65

J5: =$B$1*$D5/(1-(1+$D5)^-$B$2)/(1+$D5)^0,5/E$4

O5: =IF(J5>$P$2;E5;0) P3: =SUM(O5:S9)

66

Valor médio

• Na tomada de decisão é convenienteagregar todos os cenários em apenasalgumas medidas.

• Em termos económicos, o valor esperado(médio) é a medida que contém maisinformação

• é a “componente sem risco” do fenómenoque estamos a analisar.

67

Valor médio

• Havendo n cenários caracterizado cadaum por xn, com determinada probabilidadede ocorrência, pn, o valor médio será

– Porque as probabilidades somam 1

nn

n

nn

pxpxpx

ppp

pxpxpx

......

...

......

2211

21

2211

+++=

++++++

=µ

68

Valor médio

• O valor médio já nos permite um critérioquantitativo que nos ajuda a decidir numasituação com risco.

• Mas é muito limitado porque não tem ematenção o risco (a variabilidade)

69

• Ex.2.8. Um empresa fornece refeições aaviões.

• Que confecciona durante a noite pararesponder às solicitações do dia seguinteque são incertas.

• Por cada refeição que fornecer recebe15€ (com um custo de produção de 5€) etem uma penalização de 15€ por cadarefeição que seja pedida e não possa serfornecida.

• As refeições que sobram são destruídasno fim do dia.

70

• i) Determine, em média, a rentabilidade dofornecimento em função do número derefeições confeccionadas.

• ii) Determine o número de refeições quemaximiza a rentabilidade média.

71

• A empresa constrói cenários em que avariável desconhecida é o número derefeições encomendadas

• Calcula, para cada dia e com base na suaexperiência, a probabilidade de cada umdos cenários se verificar.

• Com essas probabilidades, a empresadetermina o resultado médio do dia emfunção do número de refeiçõesconfeccionadas (que é a variável dedecisão).

72

E6: =MÍNIMO(C6;$D$1) F6: =C6-E6G6: =E6*E$4-D$1*D$2+F6*F$4H6: =D6*G6 H15: =SOMA(H6:H14)

73

• Alterando o valor da variável de decisão,D1, determino qual o número de refeiçõesque maximiza o resultado médio, H15

74

Optimização

• O Excel tem a ferramenta Solver que permitemaximizar ou minimizar o resultado de ummodelo. No Excel 2007:

• Office Button+ Excel Options + Add-ins category+no Manage clickar em Go…,

• +Solver Add In

• Depois, aparece no Analysis

75

3ª Aula

76

Desvio padrão

• Ao agregarmos os cenários no valormédio ficamos sem uma medida derisco

• o desvio padrão, σ, é uma boa medidado risco de assumirmos o valor médiodos cenários possíveis como o valordo cenário que vai acontecer (e que édesconhecido)

77

Desvio padrão

• Algebricamente é a raiz quadrada da• Média dos desvios ao quadrado

( ) ( )N

Nn

PP

PxPx

....

.....

1

21

21

++−++−

=µµ

σ

78

Desvio padrão

• Como a soma de todas asprobabilidades dá 1

( ) ( ) Nn PxPx ..... 21

21 µµσ −++−=

79

Desvio padrão

• O desvio padrão é uma expressãoderivável e que tem interpretaçãogeométrica.– Se, e.g., uma população se agrega no

valor médio 25€/dia e desvio padrão5€/dia, é equivalente a ter metade dosindivíduos em 20€/dia e outra metadeem 30€/dia.

80

Desvio padrão

• Ex.2.9 - Uma empresa pretendeinternacionalizar-se e traçou várioscenários possíveis

• Determine o valor médio e o desvio padrãodo resultado financeiro que resulta dainternacionalização.

81

D2: =$B2*C2 D10: =SUM(D2:D9)E2: =(C2-$D$10)^2 F2: =$B2*E2F10: =SUM(D2:D9) F11: =F10^0,5

82

Desvio padrão

• Podemos ler este resultado como:• Em média o resultado será 28.3k€ mas• em metade dos casos o resultado será

4.3k€ = 28.3 – 24.06• e na outra metade será

52.3k€ = 28.3 + 24.06

83

• Ex.2.10. Supondo que nos baralhos de 52cartas uma figura vale 10 pontos.

• Determine o valor médio e o desvio padrãodos pontos de uma carta retiradaaleatoriamente.

• Nesta população teórica eu posso calcularos valores da população

84

• 4 cartas valem 1 ponto,

• 4 cartas valem 2 pontos

• ….

• 4 cartas valem 9 pontos

• 16 cartas valem 10 pontos

538.613

85

13

1049...21134

104494...2414

==×++++

=

×××+×++×+×

=µ

85

• O desvio padrão será

153.313

)538.610(4...)538.61(

134

)538.610(44...)538.61(4

22

22

=

−×++−=

×−××+−×

=σ

86

• Ex.2.11. Relativamente ao Ex. 2.8,determine o desvio padrão dos resultados.

• Determine o número de refeições quemaximiza o valor médio do resultadomenos o seu desvio padrão.– As pessoas preferem não infrentar risco pelo

que, quando ele existe, é preciso retiraralguma coisa ao valor médio

87

I6: =(G6-$H$15)^2 J6: =I6*D6

J15: =SOMA(J6:J14) J16: =J15^0,588

Função de distribuição

• Quando a variável é contínua podemos partir o domínio em intervalos, cenários, e apontar uma probabilidade de o acontecimento vir a pertencer a cada um dos cenários.

• Em cada cenário adoptamos como valor representativo o meio do intervalo

89

Função de distribuição

• Apesar de atribuirmos uma probabildaide a cada cenário– Se temos 30 cenários, precisamos de 29

números

• Mas não existe informação para ter rigor nesses números.

• Temos informação para 1 ou 2 números

90

Função de distribuição

• É aceitável pensar que os cenários vizinhos têm associadas probabilidade semelhantes.

• A Estatística propõe o uso de uma função F(x) que quantifica a probabilidade de ser observado um valor menor que ou igual a dado valor x.

91

Função de distribuição

• A função de distribuição é caracterizada por alguns parâmetros

• No ex.2.1 usei a Função Distribuição de Poisson que se caracteriza por 1 parâmetro (os 3%)Valor médio = Desvio Padrão

92

Distribuição Normal

• É caracterizada por dois parâmetros– O valor médio– O desvio padrão (ou a variância)

• Variância = desvio padrão ao quadrado

• É importante porque é a “distribuição limite” da soma de acontecimentos estatisticamente pouco dependentes

93

Distribuição Normal

• A probabilidade de acontecer o cenário]µ –σ; µ + σ] é de 68.3% ≈ 2/3;]µ – 2σ; µ +2σ] é de 95.5% ≈ 19/20]µ – 3σ; µ +3σ] é de 99.7% ≈ 997/1000.

94

Distribuição Normal

Ex. o QI -coeficiente de inteligência é umavariável aleatória com distribuição normalcom média 100 e desvio padrão 15

A probabilidade de encontrar aleatoriamenteum indivíduo com QI > 145 é 0.13% (i.e.,uma em cada 740 pessoas)

=1-DIST.NORM(145;100;15;VERDADEIRO)Inglês: NORMDIST

95

Distribuição NormalA Distribuição Normal concentra a maior

probabilidade nos cenários em torno do valormédio

0%

5%

10%

15%

20%

-3 -2,5 -2 -1,5 -1 -0,5 0 0,5 1 1,5 2 2,5 3

P(x = k )

k

96

Exercício

• Ex.2.12. Comprei obrigações a 25 anos à taxa de juro nominal fixa de 3%/ano, sem possibilidade de mobilização antecipada.

• A taxa de inflação média prevê-se seguir distribuição N(0.02, 0.01)/ano

• Determine o valor real a receber no fim do prazo de aplicar 10000€ e a probabilidade de esse valor ser menor que a quantia aplicada.

97

Exercício

• 1) Vou dividir o domínio da taxa de inflação em cenários e calcular o valor capitalizado para cada cenário

• 2) Calculo o valor médio e o desvio padrão do V.F. em termos reais e a probabilidade de vir a ser recebido uma quantia menor que a aplicada.

98

Exercício

99

A7: =G1-4,25*G2 B7: =A7+$G$2/2 A8: =B7D7: =(A7+B7)/2C7: =DIST.NORM(B7;G$1;G$2;true)-DIST.NORM(A7;G$1;G$2;true)E7: =(1+C$1)/(1+D7)-1 F7: =C$2*(1+E7)^C$3

G7: =F7*C7 H7: =(F7-G$25)I7: =H7^2*C7 C24: =SOMA(C7:C23) G25: =SOMA(G7:G22)/C24I24: =SOMA(I7:I22)/C24I25: =I24^0,5I26: =DIST.NORM(C2;G25;I25;true)

100

4ª Aula

101

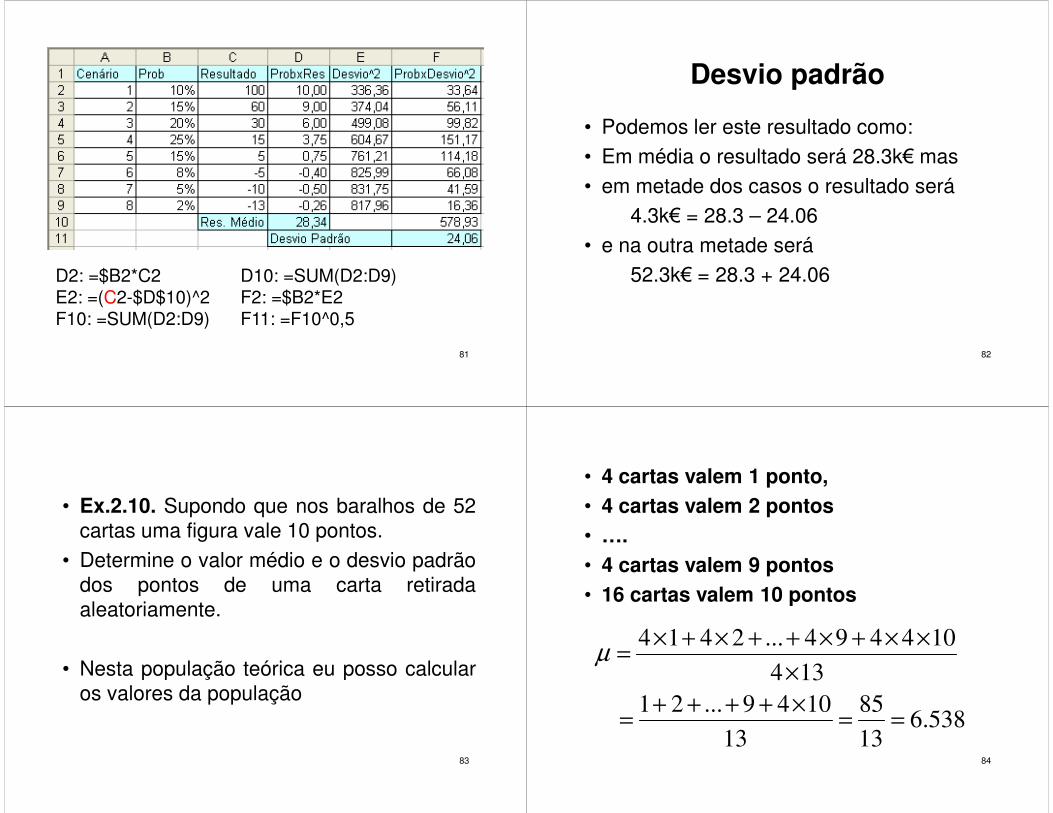

Distribuição Uniforme

• Na F.D. Uniforme os valores no domíniosão todos igualmente prováveis.

• Pode se caracterizada pelos extremos– valores mínimo e máximo

• Pelo valor médio e amplitude• Pelo valor médio e desvio padrão

102

Distribuição Uniforme

• Sendo dadosµ = valor médioσ = desvio padrão

O Valor mínimo = µ - 1.732 σ

O Valor máximo = µ + 1.732 σ

103

Distribuição Uniforme

• Sendo dadosMx = valor máximoMn = valor mínimo

Valor médio = (Mn + Mx)/2Desv. padrão = 0.2887(Mx - Mn)

104

Distribuição Uniforme

• A probabilidade de um cenário é a suaproporção no domínio possível.

• Ex., com a distribuição uniformeU(Min,Mx) = U(5; 10)

A probabilidade do cenário [5;6] é 1/5

105

Escolha da F.Distribuição

• A função distribuição não é conhecidasendo uma proposta da Teoria.

• No entanto, em termos de decisãoeconómica, a função distribuição não éum factor crítico (ver ex.2.13).

• e.g., considerar uma função distribuiçãonormal é idêntico a considerar uma funçãode distribuição uniforme.

106

Distribuição não simétrica

• No entanto, quando o fenómeno é caracterizadopor uma função muito assimétrica,– Existe uma probabilidade mais elevada de alguns

acontecimentos catastróficos– Mede-se com

– m é zero nas F.D. simétricas

• não posso utilizar uma função simétrica

( )3 3∑ −×= µii xPm

107

Distribuição não simétrica

• Exemplo de uma distribuição assimétricaé o caudal de um rio

• É normal ter– m / µ > 5– 80% dos dias um caudal ≤ ao valor médio– 1 dia em cada 100 anos haver um caudal 30

vezes superior ao caudal médio

108

Distribuição não simétrica

• Os caudais muito elevados (e.g., queocorrem com a probabilidade de 1 dia em100 anos) têm muito poder destrutivo

• Os seguros contra danos de cheias têmque quantificar com rigor a probabilidadedestes acontecimentos extremos– As barragens e pontes têm que ser feitos de

forma a resistir a estes caudais extremos.

109

Distribuição não simétrica

• O caudal médio do rio Douro no Porto é714m3/s

• A ponte de Entre-os-Rios caiu com ocaudal no Porto de ~13500m3/s– A maior cheia conhecida no Porto ocorreu em

23 de Dezembro de 1909 (e 6 Dez. de 1739)com >20000m3/s

– A barragem de Lever-Crestuma estádimensionada para 26000m3/shttp://www.wikienergia.pt/~edp/index.php?title=Central_de_Crestuma_-_Lever

110

Ribeira, 1962/01/03 10:00, ~17000m3/s, 1909 foi > em 68cm

111

Operações algébricas com uma variável aleatória

112

Operações algébricas simples

• Se somarmos uma constante a uma variável aleatória– O valor médio vem aumentado– O desvio padrão mantêm-se

)()(

)()(

XXa

XaXa

σσ

µµ

=+

+=+

113

Operações algébricas simples

Ex. A altura das pessoas é N(1.75, 0.15)Supondo-as em cima de uma cadeira com 0.5m, a altura total será N(2.25, 0.15)

114

Operações algébricas simples

)(

)()()(

11

11

Xaxpap

xpapxapXa

n

i

ii

n

i

i

n

i

iii

n

i

ii

µ

µ

+=⋅+⋅=

⋅+⋅=+⋅=+

∑∑

∑∑

==

==

115

Operações algébricas simples

( )

( ) )()(

))(()()(

1

2

1

2

xXxp

XaxapXa

n

i

ii

n

i

ii

σµ

µσ

=−⋅=

+−+⋅=+

∑

∑

=

=

116

Operações algébricas simples

• Se multiplicarmos uma constante por uma variável aleatória– O valor médio vem multiplicado– O desvio padrão vem multiplicado pelo valor absoluto

da constante

)()(

)()(

XaXa

XaXa

σσ

µµ

×=×

×=×

117

Operações algébricas simples

)(

)()()(

1

11

Xaxpa

xapxapXa

n

i

ii

n

i

ii

n

i

ii

µ

µ

⋅=⋅⋅=

⋅⋅=⋅⋅=⋅

∑

∑∑

=

==

118

Operações algébricas simples

( )

( ) )()(

))(()()(

1

22

1

2

xaXxpa

XaxapXa

n

i

ii

n

i

ii

σµ

µσ

⋅=−⋅⋅=

⋅−⋅⋅=⋅

∑

∑

=

=

119

Operações algébricas simples

• Ex.2.14. Um marceneiro tem 1000€/mês de despesas fixas e tem de margem das vendas, em média, 15€ por cada móvel que produz. Supondo que projecta produzir este mês 100 móveis, qual será a sua remuneração em termos médios?

• R. Atendendo às propriedades, teremos 100× µ – 1000 = 100× 15 – 1000 = 500€

120

Ex.2.15

• Um empresário está a avaliar o aluguer de um barco de pesca pelo qual paga 3mil€/dia.

• Demora um dia de viagem para cada lado e pesca, durante 5 dias, 2500kg/dia

• O preço de venda segue distribuição N(2,1)€/kg

• Quanto será o lucro? • Qual a probabilidade de ter prejuízo?

121

Ex.2.15

• O lucro será

5×2500×N(2; 1) – 3000×7 =12500×N(2; 1) – 21000 = N(25000; 12500) – 21000 = N(4000; 12500)

• Em média 4mil€ com desvio padrão de 12.5mil€

• A probabilidade de ter prejuízo será 37.45%, =NORMDIST(0;4000;12500;TRUE).

122

Exercício

• Compro os legumes a 0.50€/kg, pago 75€ pelo transporte e o preço de venda é desconhecido tendo distribuição N(0.60; 0.15)€/kg.

• i) Determine qual vai ser o meu lucro de intermediar 1000kg de legumes.

• ii) Determine a probabilidade de eu ter prejuízo.

123

Exercício

i) Lucro = V.(Pvenda – Pcompra) – Ctransporte = 1000[N(0.60, 0.15) – 0.50] – 75

Lucro = N(600, 0.15x1000) – 575 = N(25, 150)

ii) No Excel teríamos A1: =Dist.Norm(0; 25; 150; Verdadeiro) ⇒ 43.38%

124

Exercício

• Ex.2.16. O empresário A fez uma descoberta que lhe permite desenvolver um negócio cujo qde Tobin é N(1.5, 0.25) e onde é necessário investir 1M€.

• Sendo que o empresário A vendeu ao empresário B metade do negócio por 625k€,

• qual será o q de Tobin de A e de B?

125

Exercício

• R. A investe 375k€ que terá

• B investe 625k€ que terá

)333.0,2()25.0,5.1(375.0

5.0

.

.NN

INVEST

RECEBq =×==

)2.0,2.1()25.0,5.1(625.0

5.0NNq =×=

126

Acções - obrigações

• O Ex.2.16 ilustra porque é vantajoso o empreendedor emitir acções da sua empresa.

• Uma acção é uma parte do capital próprio da empresa tendo, em termos contabilísticos, um certo valor nominal, normalmente 1€.

127

5ª Aula

128

Acções - obrigações

• Por exemplo, uma empresa com um capital social de 10M€ divide-se em 10M de acções com valor nominal de 1€ cada.

• A acção dá direitos de voto na condução dos destinos da empresa e é remunerada com uma parte dos lucros, o dividendo, que é incerto.

129

Acções - obrigações

• As acções têm maior risco que as obrigações porque, em caso de insolvência, os activos da empresa pagam primeiro as obrigações e apenas o que sobrar (i.e., nada) é que é dividido pelas acções.

• Além disso, no contrato de emissão o resultado das obrigações é conhecido (o cupão e o valor de remissão) enquanto que o lucro da empresa é variável.

130

Acções - obrigações

• Interessa ao empresário dispersar o capital da empresa porque, normalmente, a empresa emite as acções, numa operação denominada por OPV (mercado primário), a um preço superior ao valor contabilístico.

• As acções são depois transaccionadas entre investidores (mercado secundário) sendo o seu preço, denominado por cotação, determinado pela expectativa que os agentes económicos têm da evolução futura do negócio (i.e., dos dividendos e da cotação).

131

Operações algébricas não simples

• Se quisermos calcular um prémio de um seguro de vida em que a duração do individuo é uma variável aleatória, as operações algébrica não são simples:

)1)()1(1()1( rrr

PrV

LL ++−=+× −−

1)1)()1(1( +− ++−×

=LL

rr

rVP

132

Operações algébricas não simples

• Cálculo expedito. Sendo que temos y = g(x), obtemos um valor aproximado da distribuição usando os dois pontos notáveis

x1 = µ - σ e x2 = µ + σ

• Calculamos y1 = g(µ-σ) e y2 = g(µ+σ)• Valor médio = (y1 + y2)/2• Desv. padrão = |y2 - y1|/2

133

Operações algébricas não simples

• Nas distribuições simétrica é indiferente usar• Valor médio = (g(µ-σ) + g(µ+σ))/2 ≈ g(µ)

• Nas distribuições assimétricas é melhor usar• Valor médio = (g(µ-σ) + g(µ+σ))/2

134

Exercício

• Ex.2.17. O prémio de um seguro de vida com r = 2%/ano, L ~ N(50, 10)

• i) Determine qual devem ser as reservas Y/1000€ de forma a ter Y = µ(P) + σ(P).

• ii) Se a seguradora propõe um prémio antecipado de 15€/ano por 1000€ seguros, qual será o seu lucro?

135

Exercício

• P(40) = 16.23€/ano; P(60) = 8.60€/ano.• a seguradora precisará reservas com média

(16.23+8.60)/2 = 12.42€/ano e desvio padrão (16.23-8.60)/2 = 3.82€/ano aconselhando a prudência a que as reservas sejam 12.42+3.82 = 16.23€/ano.

1)1)()1(1(

)1(

rr

riVP

L

L

++−

×+×=

−

−

136

Exercício

• P(40) = 16.23€/ano; P(60) = 8.60€/ano.• Lucro(40) = 15–16.23 = –1.23€/ano; • Lucro (60) = 15–8.60 = 6.40€/ano. • Para uma longevidade genérica, o lucro do

seguro terá • valor médio = (–1.23 + 6.40)/2 = 2.59€/ano• desvio padrão = (6.40+1.23)/2 = 3.82€/ano.

137

Operações algébricas não simples

• Divisão em cenários. Já utilizamos esta abordagem (ex.2.8 + ex.2.11).

• Divide-se o domínio da variável em cenários sendo conveniente utilizar a folha de cálculo.

• Ao considerarmos intervalos mais pequenos, estamos a diminuir o “erro de cálculo”.

138

Operações algébricas não simples

139

Operações algébricas não simples

• C7: =NORMDIST(B7;C$2;C$3;TRUE)-NORMDIST(A7;C$2;C$3;TRUE)

• D7: =(A7+B7)/2+0,5• E7: =F$1-H$1*F$2/(1-(1+F$2)^-D7)/(1+F$2)^(D7+1)• F7: =C7*E7• G7: =E7-F$40• H7: =G7^2*C7• C39: =SUM(C7:C38)• F40: =SUM(F7:F38)/$C39• H39: =SUM(H7:H38)/$C39• H40: =H39^0,5

140

Método de Monte Carlo

• Método de Monte Carlo.• 1) Sorteamos vários valores para a variável de

acordo com a sua função distribuição.• 2) Aplica-se o modelo aos “dados” e determina-

se uma população de resultados possíveis.• Calcula-se o valor médio, o desvio padrão, faz-

se um histograma, etc., dos resultados.Tools + Data Analyses + Random Number

Generation **

141

Método de Monte Carlo

**Excel 2007Instalamos o Data AnalysesOffice Button + Excel Options + Add Ins + Excel Add Ins Go…

Depois, aparece em Data o Data Analysis

142

Método de Monte Carlo

143

Método de Monte Carlo

2.69

144

Método de Monte Carlo

• Quando derem o R, verão que o Método de Monte Carlo é de simples implementação

• É muito flexível e poderoso

• Permite determinar o “erro de cálculo”

145

Comparação dos métodos

• O método expedito, por usar apenas dois pontos notáveis, será o de menor grau de confiança

• A divisão em cenários está dependente do detalhe dos cenários

• O método de monte carlo está dependente do número de elementos extraídos

146

Comparação dos métodos

• No caso do Ex.2.17

147

Diversificação do risco

148

Diversificação do risco

• O modelo estatístico ajuda a decidir numproblema com risco

• Podemos diminuir o risco juntandoactividades – diversificando

• Em termos estatísticos, são operações desoma de variáveis aleatórias.

149

Diversificação do risco

• Em termos económicos trata-se deconstruir uma carteira de activos

• “Não pôr os ovos todos no mesmo cesto”

• Uma concretização negativa de um activoserá estatisticamente compensada poruma concretização positiva de outro activo

150

Diversificação do risco

• Por exemplo, na praia podemos vendergelados e gabardines.

• Quando faz calor, a venda de gabardinesdá prejuízo e a de gelados dá lucro

• Quando chove, a venda de gabardines dálucro e a de gelados dá prejuízo

• Vender de ambos diminui o risco

151

Diversificação do risco

Faz Calor Chove

Gelados +200 -100

Gabardines -100 +200

Total do negócio

+100 +100

152

Duas variáveis

• Divisão das variáveis em cenários

– Probabilidades cruzadas

• Já utilizamos no ex.2.5• O método é semelhante à situação em

que temos uma variável estatística, masagora serão cenários que envolvem aconcretização de vários contingências.

153

Exercício

• Ex.2.18. Um pescador precisa decidir sevai pescar ou não.

• Não sabe a quantidade que vai pescarnem o preço a que vai vender.

• A intuição permite-lhe construir cenários eatribuir-lhes probabilidades.

• De, em simultâneo, se verificar umaquantidade pescada (em kg) e um preço(em €/kg).

154

Exercício

Pesca \ preço [1; 2]€/k ]2; 3]€/k ]3; 4]€/k

[0; 100]kg 0% 4% 10%

[100; 250]kg 1% 35% 15%

]250; 400]kg 5% 10% 10%

]400; 500]kg 9% 1% 0%

155

Exercício

• O pescador pode agora calcular a receita(em termos médios e desvio padrão)multiplicando a quantidade (do meio dointervalo) pelo preço (do meio dointervalo) e decidir ir pescar se, e.g., areceita média menos o desvio padrão formaior que os custos fixos

156

Exercício

157

Exercício

• B8: =$A2*B$1

• F2: =B8*B2

• H6: =SUM(F2:H5)

• F8: =(B8-$H$6)^2*B2

• H12: =SUM(F8:H11)

• H13: =H12^0,5

Decisão

• Depende agora dos custos fixos necessários para poder pescar. Se fossem, por exemplo, 500€ ficaria

• Lucro médio = 61,50€• Des.Pa.lucro = 270,76€• Se a função objectivo fosse LM-DP =

61.50-270.76, não ia pescar por ser <0.

158

159

6ª Aula

160

Exercício

• Ex.2.19. Uma empresa com 1000 trabalhadores pretende contratar um seguro de trabalho que dura 5 anos

• O seguro, em caso de morte, paga 60 meses de salário à viúva.

• Quanto deve ser o prémio mensal, antecipado?

161

Exercício

• R. Temos 3 variáveis desconhecidas, • a taxa de juro, a longevidade e o salário• Vamos supor que a seguradora assumiu

45 cenários, calculou as probabilidades de cada um e construiu um modelo no Excel.

• Assume-se que a probabilidade de nos 5 anos o trabalhador morrer é 0,140%

162

Exercício

163

Exercício

164

Exercício

• K3: =I3*$O$2*H3/(1-(1+H3)^-G3)/(1+H3)• L3: =K3*J3• M3: =(K3-$L$52)^2*J3• L51: =SOMA(L3:L49)• M50: =SOMA(M3:M49)• M51: =M50^0,5

165

Exercício

• As reservas médias são de 4.91€ pelo quea seguradora tem lucro médio positivocom um prémio baixo, ≈6€/mês

• Mas, este negócio tem um risco tãoelevado (d.p.=166.85€/mês) para aseguradora que é inviável.

• Apenas será possível se a seguradoraconseguir diversificar este seguro.– Segurar os 1000 trabalhadores?

166

Associação entre variáveis - FD

• No caso de termos duas variáveisaleatórias, além da F. Distribuição edos parâmetros (valor médio e desviopadrão) que caracterizam cada umadas variáveis,

• haverá um parâmetro para quantificar ograu de associação estatística entre asvariáveis.

167

Associação entre variáveis - FD

• Por exemplo, nas calças sãoimportantes a largura da cintura e aaltura de perna do cliente que, na horade fabrico, são desconhecidas.

• Mas, num cliente aleatório, em média,quanto maior for a sua cintura, maiorserá a sua altura de perna.

• ⇒⇒⇒⇒ As calças de número maior são maiscompridas

168

Associação entre variáveis -FD

• Covariância: é um parâmetro que condensa aassociação entre duas variáveis estatísticas.

( )( )N

yx

yx

N

i

yixi∑=

−−= 1),(

µµσ

169

Associação entre variáveis

• t1A covariância pode ser negativa, zero oupositiva.

• É crescente com os desvios padrão dasvariáveis

• A variância é um caso particular dacovariância

170

Associação entre variáveis

• Coeficiente de correlação linear dePearson, ρρρρ(x, y)

• Retira à covariância o efeito dos desviospadrão

)()(),(),(

)()(

),(),(

yxyxyx

yx

yxyx

σσρσσσ

σρ

⋅⋅=⇔

⋅=

171

Associação entre variáveis

• Coeficiente de correlação linear está nointervalo [–1; 1]

• Se for zero, as variáveis não estãoassociadas (linearmente).

• Se for –1 ou 1, estão perfeitamenteassociados em sentido contrário ou nomesmo sentido, respectivamente.

172

Associação entre variáveis

• Propriedades da covariância e docoeficiente de correlação linear

i) A covariância (e o coeficiente decorrelação linear) entre duas constantesou entre uma variável e uma constante ézeroσ (a, b) = 0; σ(a,X) = 0

173

Associação entre variáveis

ii) Somando uma constante a uma dasvariáveis, a covariância e o coeficiente decorrelação linear mantêm-se:

σ (a+X,Y) = σ(X,Y);ρ(a+X,Y) = ρ(X,Y)

174

Associação entre variáveis

iii) Multiplicando uma das variáveis por umaconstante, a covariância vem multiplicadae o coeficiente de correlação linearmantém-se (a menos do sinal e de serzero):σ (a.X,Y) = a.σ(X,Y);ρ(a.X,Y) = sig(a). ρ(X,Y)

175

Associação entre variáveis

iv) A covariância e o coeficiente decorrelação são comutativos:σ (X,Y) = σ(Y,X);ρ(X,Y) = ρ(Y,X)

176

Exercício

X~N(10;5), Y~N(-1;3), ρ(X; Y) = 0.7

Determinea) σ (3X; 2Y) e ρ(3X;2Y)b) σ (-X; 2Y) e ρ(-X;2Y)c) σ (5-5X;-2-Y) e ρ(5-5X;-2-Y)

177

Exercício

σ (X; Y) = 0.7*5*3 = 10.5

a) σ (3X; 2Y)=3*2*10.5 = 63, ρ(3X;2Y)=0.7

b) σ (-X; 2Y)= -1*2*10.5 = -21, ρ(-X;2Y)=-0.7

c)σ(5-5X;-2-Y) = -5*-1*10.5 = 52.5,ρ(5-5X;-2-Y) = -1*-1*0.7=0.7

178

Soma de variáveis estatísticas

diversificação do risco

179

Soma de variáveis estatísticas

• Até agora apenas somamos constantes comvariáveis

• É muito relevante no contexto da M.F. porquemodeliza o comportamento estatístico dascarteiras de activos partindo-se daspropriedades individuais dos activos que aconstituem.

180

Soma de variáveis estatísticas

• Distribuição da soma de duas V.A.

• Se as variáveis tiverem distribuição normal, então asoma também terá distribuição normal.

• Se não tiverem, a soma será mais próxima dadistribuição normal que as distribuições das parcelas.

• A soma de + 30 variáveis aleatórias com distribuiçãodesconhecida que sejam pouco correlacionadas, podeassumir-se que tem distribuição normal.

181

Soma de variáveis estatísticas

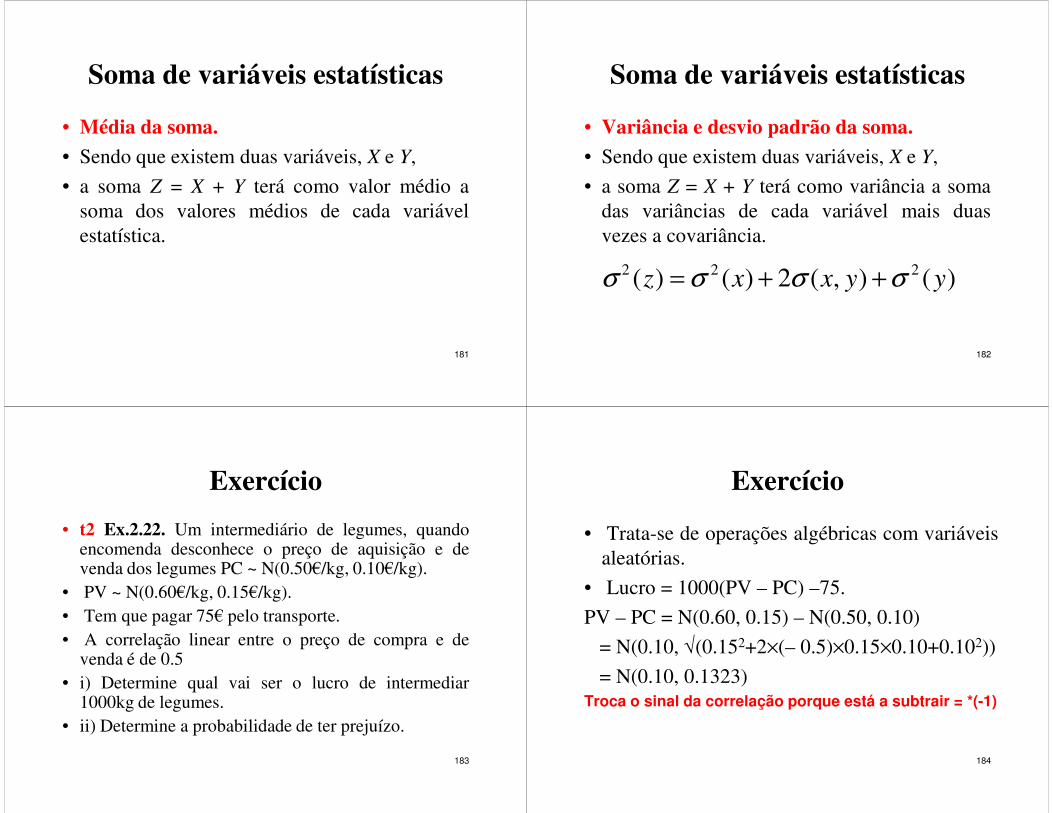

• Média da soma.

• Sendo que existem duas variáveis, X e Y,

• a soma Z = X + Y terá como valor médio asoma dos valores médios de cada variávelestatística.

182

Soma de variáveis estatísticas

• Variância e desvio padrão da soma.

• Sendo que existem duas variáveis, X e Y,

• a soma Z = X + Y terá como variância a somadas variâncias de cada variável mais duasvezes a covariância.

)(),(2)()( 222yyxxz σσσσ ++=

183

Exercício

• t2 Ex.2.22. Um intermediário de legumes, quandoencomenda desconhece o preço de aquisição e devenda dos legumes PC ~ N(0.50€/kg, 0.10€/kg).

• PV ~ N(0.60€/kg, 0.15€/kg).• Tem que pagar 75€ pelo transporte.• A correlação linear entre o preço de compra e de

venda é de 0.5• i) Determine qual vai ser o lucro de intermediar

1000kg de legumes.• ii) Determine a probabilidade de ter prejuízo.

184

Exercício

• Trata-se de operações algébricas com variáveisaleatórias.

• Lucro = 1000(PV – PC) –75.

PV – PC = N(0.60, 0.15) – N(0.50, 0.10)

= N(0.10, √(0.152+2×(– 0.5)×0.15×0.10+0.102))

= N(0.10, 0.1323)Troca o sinal da correlação porque está a subtrair = *(-1)

185

Exercício

• 1000 N(0.10, 0.132) = N(100, 132.3)

N(100, 132.3) –75 = N(25, 132.3)

No Excel, =NORMDIST(0; 25; 132.3;TRUE)

Tem 42.5% de probabilidade de ter prejuízo

186

Exercício

• Ex.2.23. Duas acções, com rentabilidadesX ~ N(5%; 5%)/ano e Y ~ N(10%, 7%)/anoe com correlação linear de 0.25.

• Determine a rentabilidade de uma carteiracom a proporção 0.5 de X e 0.5 de Y.

187

Exercício

• Z = 0.5X+0.5Y

• µ(Z) = µ(0.5X)+ µ(0.5Y)= 0.5µ(X)+ 0.5µ(Y)= 0.5x5%+ 0.5x10%= 7.5%/ano

188

Exercício

• Z = 0.5X + 0.5Y• σ2(Z) = σ2(0.5X)

+ 2 σ(0.5X, 0.5Y)+ σ2(0.5Y)

= (0.5x5%)2

+ 2x0.25x(0.5x5%)x(0.5x7%)+ (0.5x7%)2

=0,0022875 ⇒ σ(Z) = 4.78%

189

7ª Aula

190

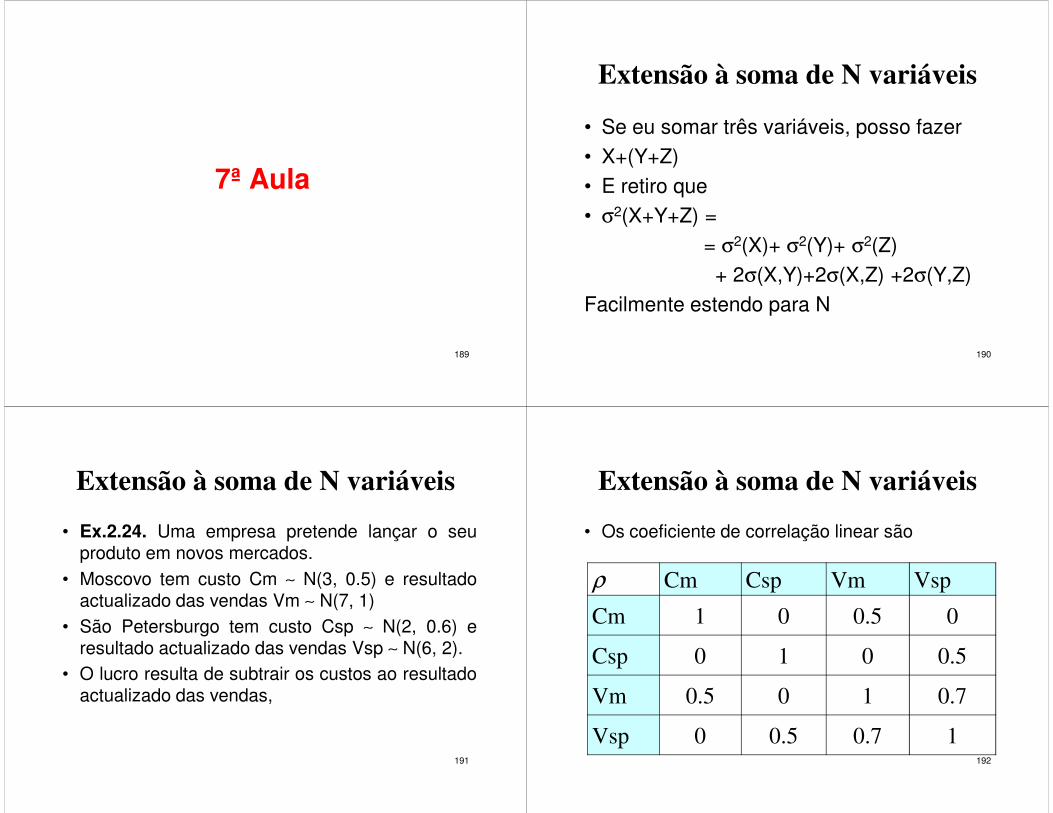

Extensão à soma de N variáveis

• Se eu somar três variáveis, posso fazer• X+(Y+Z)• E retiro que• σ2(X+Y+Z) =

= σ2(X)+ σ2(Y)+ σ2(Z)+ 2σ(X,Y)+2σ(X,Z) +2σ(Y,Z)

Facilmente estendo para N

191

Extensão à soma de N variáveis

• Ex.2.24. Uma empresa pretende lançar o seuproduto em novos mercados.

• Moscovo tem custo Cm ∼ N(3, 0.5) e resultadoactualizado das vendas Vm ∼ N(7, 1)

• São Petersburgo tem custo Csp ∼ N(2, 0.6) eresultado actualizado das vendas Vsp ∼ N(6, 2).

• O lucro resulta de subtrair os custos ao resultadoactualizado das vendas,

192

Extensão à soma de N variáveis

• Os coeficiente de correlação linear são

ρ Cm Csp Vm Vsp

Cm 1 0 0.5 0

Csp 0 1 0 0.5

Vm 0.5 0 1 0.7

Vsp 0 0.5 0.7 1

193

Extensão à soma de N variáveis

• i) Determine o lucro da representação de Moscovo e de São Petersburgo (separadas).

• ii) Determine o lucro de abertura das duas representações (em conjunto).

194

Extensão à soma de N variáveis

• i) Lucro da representação (separadas).Lm = Vm – Cm = N(7; 1) – N(3; 0.5) = N(4, √(12 +2×1×0.5×(-0.5) + 0.52)) = N(4, 0.866)

Lsp = Vsp–Csp = N(6; 2) – N(2; 0.6) = N(4, √(22 +2×2×0.6×(-0.5) + 0.62)) = N(4, 1.778)

195

Extensão à soma de N variáveis

• i) Lucro das representações juntas.Lm = Vm – Cm + Vsp–Csp = N(7; 1) – N(3; 0.5) + N(6; 2) – N(2; 0.6) = N(8, √(12 + 0.52 + 22 + 0.62 + 2×1×0.5×-0.5+ 2×2×0.6×-0.5 + 2×1× 2×0.7))

= N(8, 2.59)Para simplificar, só tenho 3 correlações diferentes de zero.

196

Exercício

• Ex.2.25. Um seguro de trabalho cobra um prémio de 6€/ano e obriga a seguradora a constituir como reservas F(4.91; 166.65)€/ano.

• i) Supondo que os acidentes não estão correlacionados, determine o lucro por trabalhador de segurar 1, 100 trabalhadores e 1000trabalhadores.

197

Exercício

• L1 = P-R = 6- F(4.91; 166.65)= F(1.09; 166.65)€/ano

• L100 /100 = (L1 +L1 + … + L1)/100 = = N(109; √ (100*166.652))/100= N(1.09;16,67) €/ano

• L1000 /100 = (L1 +L1 + … + L1)/1000 = = N(1090; √ (1000*166.652))/1000= N(1.09;5,27) €/ano

198

Exercício

• ii) Supondo que quando há um acidente é provável que morra mais que um trabalhador. Assim, recalcule o lucro por trabalhador com a correlação entre as fatalidades assumida como 0.1

199

Exercício

( )

( )

( )( )74.16;09.1

1000/65,166*1,0*999*100065.1661000;1090

02.55;09.1

100/65.16665.1661.02

99100265.166100;109

100/)65.166;09.1(...)65.166;09.1(

221000

2

100

N

NL

N

N

FFL

=

+×=

=

×××

××+×=

++=

200

Exercício

• Quanto menos correlacionados estiverem os acontecimentos e maior número de acontecimentos misturarmos,

• maior será a diminuição do risco e• mais a função distribuição resultante se

aproxima da função distribuição normal.

201

Exercício

• Ex.2.26. O “Seguro de Invalidez”, ex.2.21,obriga a F(7.27, 351.65)€/mês de reservaspor cada 500€/mês de indemnização. Oprémio será o valor médio das reservasmais o desvio padrão.

• Supondo que a invalidez dostrabalhadores não está correlacionada,determine o prémio em função do tamanhoda carteira de seguros.

202

Exercício

n = 100 ⇒ P = 42.44€/mês;n = 1000 ⇒ P = 18.39€/mês;n = 10000 ⇒ P = 10.79€/mês.

nP

nN

nnnF

/65.35127.7

)/65.351;27.7(

/)65.351;27.7(Re 2

+=

=

××=

203

Diversificação do risco e avaliação

de projectos

• A diversificação do risco pode tornaraceitáveis investimentos que avaliados deforma independente não seriam rentáveis(e.g., terem um VAL negativo).

• Isso acontece quando o investimento temuma correlação negativa com outrosinvestimentos o que permite diminuir orisco do conjunto dos investimentos.

204

Diversificação do risco e avaliação

de projectos

• Ex.2.27. Uma investidora tem apossibilidade de adquirir uma participação

1. C. de golfe com q =N(1.2; 0.2)2. Emp. agrícola com q = N(0.9; 0.45).

Dá prejuízo

• A correlação entre os negócios é de –0.9• Qual a proporção do investimento que

minimiza a probabilidade de ter prejuízo.

205

Exercício

• D2: =DIST.NORM(1; B2; C2; VERDADEIRO)• E3: =1-E2• C5: =(E2*C2)^2+2*C2*E2*C3*E3*C4+(C3*E3)^2• B6: =E2*B2+E3*B3 C6: =C5^0,5

206

Diversificação do risco e avaliação

de projectos

• Fiz um modelo no Excel e utilizei o solverpara minimizar o risco.

• Contra a lógica da análise individual,aplicando 27% do investimento naempresa não rentável e com risco elevadoo meu risco de ter prejuízo diminui de18.87% para 3.22%.

• Reparar nas duas restrições do solver.

207

Alavancagem

• Em termos patrimoniais, uma empresapode ser dividida num

• conjunto de destinos financeiros (os activosda empresa que têm determinadarentabilidade e podem ser recuperados) e

• um conjugo de origens financeiras (ospassivos da empresa que têm que serremunerados e devolvidos).

208

Alavancagem

• Em termos contabilísticos, o valor de cadaunidade de participação (i.e., cada acçãoou cota) será a soma dos activos menos asoma dos passivos alheios (o capitalalheio) a dividir pelo número de acções oucotas que representam a empresa.

209

Alavancagem

210

Alavancagem

• A diversificação do risco trata da gestão dorisco na parte do activo (e.g., dasaplicações financeiras)

• A alavancagem trata da gestão do risco naparte do passivo (i.e., das origens dosrecursos financeiros).– A proporção entre capitais próprios e alheios.

211

Alavancagem• Os capitais próprios têm voto na condução da

empresa enquanto que os capitais alheiosnão.

• Em tese, as obrigações não têm risco porque,na liquidação, são pagas antes dos capitaispróprios

• Se a proporção de capitais próprios forpequena, as obrigações vêm o riscoaumentado, exigindo o “mercado” uma taxade juro maior.

212

Exercício• Um projecto de investimento a 10 anos necessita

de 10M€ de financiamento num projecto comuma rentabilidade R ~ N(15%, 15%)/ano.

• Para uma relação de alavancagem de 4 para 1(i.e., detém 2.5M€ de acções e emite 7.5M€ deobrigações a uma taxa de juro fixa de 10%/ano)

• Determine o efeito da alavancagem narentabilidade e risco dos capitais próprios.

213

Exercício

A rentabilidade média e o risco dos capitaispróprios aumentam.

)0%,10(3%)15%,15(4

34

105.75.2

NN

CACCP

CCACP

−=

−=⇔

=+

%)60%,30(NRCP =